Table of Contents

शिक्षक के लिए निर्देश

अध्याय 3– मुद्रा और साख

मुद्रा एक मनमोहक और कौतूहल से भरा विषय है। विद्यार्थियों के लिए इस तत्व को उभारना महत्त्वपूर्ण है। मुद्रा का इतिहास और विभिन्न समयों में मुद्रा के अलग-अलग रूप अपने आप में एक रोचक कहानी पेश करते हैं। इस स्तर पर उद्देश्य यह है कि विद्यार्थी समझें और परखें कि किन सामाजिक परिस्थितियों में मुद्रा के कौन से रूप प्रयुक्त होते थे। मुद्रा के आधुनिक रूप बैंक प्रणाली से जुड़े हुए हैं। इस अध्याय के पहले भाग में मुख्य विचार यही है।

भारत की मौजूदा स्थिति में बैंकिंग प्रणाली के कम्प्यूटरीकरण से मुद्रा के नये रूपों का धीरे-धीरे विस्तार हो रहा है, इसके चलते विद्यार्थियों के पास इस विषय को अपने आप समझने के कई अवसर हैं। हमें ‘मुद्रा के कार्यों’ पर औपचारिक रूप से विचार करने की ज़रूरत नहीं है लेकिन इसे सवालों के रूप में उभरने दीजिए। ‘मुद्रा की उत्पत्ति’ (मुद्रा गुणक) या आधुनिक प्रणाली का पृष्ठाघान जैसे विषयों को अध्याय में नहीं रखा गया है, लेकिन अगर आप चाहें तो इन पर चर्चा कर सकते हैं।

इस अध्याय में आप देखेंगे कि मुद्रा स्टॉक, जनता के पास करेंसी तथा बैंकों में इनकी माँग-जमाओं से मिलकर बनता है। यह वह मुद्रा है। जिसका लोग अपनी इच्छानुसार उपयोग कर सकते हैं और सरकार को यह सुनिश्चित करना होता है कि मुद्रा प्रणाली सरलतापूर्वक काम करे। क्या होगा यदि सरकार यह घोषणा कर दे कि लोगों द्वारा उपयोग में लाये जा रहे कुछ करेंसी नोट, नई करेंसी से बदले जाने के लिये अमान्य हो जायेंगे? भारत में नवंबर 2016 में 500 और 1000 रुपये के करेंसी नोटों को अमान्य घोषित कर दिया गया। लोगों से कहा गया कि वे इन नोटों को एक निश्चित अवधि तक बैंकों में जमा कर दें और बदले में 500 तथा 2000 रुपये के नये नोट प्राप्त कर लें। इसे विमुद्रीकरण कहते हैं। तभी से लोगों को लेनदेन के लिए नकदी के स्थान पर बैंक जमाओं को प्रयोग करने के लिये भी प्रोत्साहित किया गया। अतः बैंक से बैंक हस्तांतरण, इंटरनेट मोबाईल फोन, चैक, ए.टी.एम. कार्ड, दुकानों पर पी.ओ.एस. (Point to Sale) मशीन द्वारा नकदीरहित लेनदेन विधियाँ उपयोग में आईं। इनको लेनदेन के लिये नकदी की आवश्यकता को कम करने तथा भ्रष्टाचार को नियंत्रित करने के लिये प्रोत्साहित किया गया। विद्यार्थियों से विमुद्रीकरण की प्रक्रिया और प्रभाव पर बहस करने के लिये कहा जा सकता है। विद्यार्थियों को उन वृहत क्षेत्रों का कोलॉज बनाने के लिये कहा जा सकता है जिनमें नगद एवं नगदीरहित लेनदेन का प्रयोग किया जाता है और कौन-सा क्षेत्र तर्कसंगत एवं वैद्यानिक है? सभी विद्यार्थियों को यह बताना भी महत्वपूर्ण है कि, मौद्रिक लेनदेन के लिये प्लास्टिक कार्डों का उपयोग किया जा रहा है, लेकिन वे अपने आप में मुद्रा नहीं हैं।

साख आर्थिक जीवन का एक महत्त्वपूर्ण तत्व है और इसलिए इसे अवधारणात्मक स्तर पर समझना ज़रूरी है। अध्याय के दूसरे भाग में, इस पर नजर डाली गई है कि किसी भी साख व्यवस्था में किन पहलुओं को देखा जाता है तथा इसका लोगों पर क्या असर होता है। हम अपने आसपास की दुनिया में हज़ारों तरह की साख व्यवस्थाएँ देखते हैं। इसलिए, अच्छा होगा अगर विद्यार्थियों के परिवेश से जुड़ी साख-व्यवस्थाओं के ज़रिए उन्हें इसके विभिन्न पहलुओं से अवगत कराया जाए। साख से जुड़ा एक अन्य महत्त्वपूर्ण मुद्दा है कि यह सभी के लिए उपलब्ध हो, खासतौर से गरीबों के लिए और यथोचित शर्तों पर। हमें इस बात पर ज़ोर देना होगा कि यह लोगों का अधिकार है और इसके बिना इस वर्ग का बड़ा हिस्सा विकास प्रक्रिया से बाहर रह जाएगा। बहुत से नवीन प्रयास, जैसे कि ग्रामीण बैंकों के हस्तक्षेप से विद्यार्थियों को अवगत कराया जा सकता है लेकिन यह समझना ज़रूरी है कि हमारे पास सभी सवालों के जवाब नहीं हैं। हमें नये तरीके ढूँढ़ने की आवश्यकता है और यह विकासशील देशों के सामने सामाजिक चुनौतियों में से एक है।

जानकारी के स्रोत

इस अध्याय में औपचारिक और अनौपचारिक क्षेत्रक के साख संबंधी आँकड़े राष्ट्रीय प्रतिदर्श सर्वेक्षण संगठन द्वारा ग्रामीण कर्जों पर किए गए सर्वेक्षण से लिये गए हैं (अखिल भारतीय ऋण तथा निवेश सर्वेक्षण, 70वाँ, 2013, एन. एस. एस. ओे. द्वारा संचालित)। ग्रामीण बैंक पर जानकारी और आँकड़े अख़बारों और वेबसाइट से ली गई हैं। बैंक संबंधित आँकड़ों की विस्तृत जानकारी या किसी विशिष्ट बैंक के बारे में जानने के लिए आप भारतीय रिज़र्व बैंक (www.rbi.org) और संबंधित बैंकों की वेबसाइट पर जा सकते हैं। स्वयं सहायता समूहों पर आँकड़े राष्ट्रीय कृषि एवं ग्रामीण विकास बैंक की वेबसाइट पर उपलब्ध हैं (www.nabard.org)।

अध्याय 3

मुद्रा और साख

मुद्रा विनिमय का एक माध्यम

मुद्रा का इस्तेमाल हमारे रोज़ाना के जीवन का एक बहुत बड़ा हिस्सा है। अपने चारों तरफ देखिए, आप किसी एक दिन में मुद्रा से जुड़े कई सौदों की पहचान कर सकते हैं। क्या आप इनकी एक सूची बना सकते हैं? बहुत से लेन-देन में आप देखेंगे कि मुद्रा के ज़रिए वस्तुएँ खरीदी और बेची जा रही हैं। एेसे कुछ लेन-देन में मुद्रा के बदले सेवाएँ प्रदान की जा रही हैं। लेकिन कुछ मामलों में हो सकता है कि लेन-देन होते वक्त मुद्रा का कोई आदान-प्रदान न हो, केवल बाद में भुगतान करने का वादा हो।

क्या आपने कभी सोचा है कि खरीददारी मुद्रा के जरिए क्यों होती है? कारण बहुत सरल है। जिस व्यक्ति के पास मुद्रा है, वह इसका विनिमय किसी भी वस्तु या सेवा खरीदने के लिए आसानी से कर सकता है। इसलिए हर कोई मुद्रा के रूप में भुगतान लेना पसंद करता है, फिर उस मुद्रा का इस्तेमाल अपनी ज़रूरत की चीजें खरीदने के लिए करता है। एक जूता निर्माता का उदाहरण देखते हैं। वह बाज़ार में जूता बेचकर गेहूँ खरीदना चाहता है। जूता बनाने वाला पहले जूतों के बदले मुद्रा प्राप्त करेगा और फिर इस मुद्रा का इस्तेमाल गेहूँ खरीदने के लिए करेगा।

ज़रा सोचिए कि जूता निर्माता यदि बिना मुद्रा का इस्तेमाल किए जूते का सीधे गेहूँ से विनिमय करता तो उसे कितनी कठिनाई होती। उसे गेहूँ उगाने वाले एेसे किसान को खोजना पड़ता जो न केवल गेहूँ बेचना चाहता हो, बल्कि साथ में जूते भी खरीदना चाहता हो। अर्थात् दोनों पक्ष एक दूसरे से चीज़े खरीदने और बेचने पर सहमति रखते हों। इसे आश्यकताओं का दोहरा संयोग कहा जाता है। एक व्यक्ति जो वस्तु बेचने की इच्छा रखता है, वही वस्तु दूसरा व्यक्ति ख़रीदने की भी इच्छा रखता हो। वस्तु विनिमय प्रणाली में, जहाँ मुद्रा का उपयोग किये बिना वस्तुओं का विनिमय होता है, वहाँ आवश्यकताओं का दोहरा संयोग होना अनिवार्य विशिष्टता है।

ज़रा सोचिए कि जूता निर्माता यदि बिना मुद्रा का इस्तेमाल किए जूते का सीधे गेहूँ से विनिमय करता तो उसे कितनी कठिनाई होती। उसे गेहूँ उगाने वाले एेसे किसान को खोजना पड़ता जो न केवल गेहूँ बेचना चाहता हो, बल्कि साथ में जूते भी खरीदना चाहता हो। अर्थात् दोनों पक्ष एक दूसरे से चीज़े खरीदने और बेचने पर सहमति रखते हों। इसे आश्यकताओं का दोहरा संयोग कहा जाता है। एक व्यक्ति जो वस्तु बेचने की इच्छा रखता है, वही वस्तु दूसरा व्यक्ति ख़रीदने की भी इच्छा रखता हो। वस्तु विनिमय प्रणाली में, जहाँ मुद्रा का उपयोग किये बिना वस्तुओं का विनिमय होता है, वहाँ आवश्यकताओं का दोहरा संयोग होना अनिवार्य विशिष्टता है।

1. मुद्रा के प्रयोग से वस्तुओं के विनिमय में सहूलियत कैसे आती है?

2. क्या आप कुछ एेसे उदाहरण सोच सकते हैं, जहाँ वस्तुओं तथा सेवाओं का विनिमय या मज़दूरी की अदायगी वस्तु विनिमय के ज़रिए हो रही है?

मुद्रा के आधुनिक रूप

हमने देखा है कि मुद्रा एेसी चीज़ है जो लेन-देन में विनिमय का माध्यम बन सकती है। सिक्कों के चलन से पहले तरह-तरह की चीज़ें मुद्रा के रूप में इस्तेमाल की जाती थीं। उदाहरण के लिए, बहुत प्रारंभिक काल से ही भारतीय अनाज और पशु का मुद्रा के रूप में इस्तेमाल करते थे। इसके बाद सोना, चाँदी और ताँबे जैसी धातुओं के सिक्कों का चलन हुआ, जिसका चलन पिछली सदी तक रहा।

करेंसी

मुद्रा के आधुनिक रूपों में करेंसी-कागज़ के नोट और सिक्के शामिल हैं। वे चीजें जो पहले मुद्रा के रूप में प्रयोग की जाती थीं, उसके विपरीत आधुनिक मुद्रा बहुमूल्य धातुओं जैसे सोना-चाँदी और ताँबे के बने सिक्कों से नहीं बनी है। अनाज और पशुओं की तरह वे रोज़मर्रा की चीज़ें भी नहीं है। आधुनिक मुद्रा का इस प्रकार का अपना कोई इस्तेमाल नहीं है।

फिर, इसे विनिमय का माध्यम क्यों स्वीकार किया जाता है? इसे विनिमय का माध्यम इसलिए स्वीकार किया जाता है, क्योंकि किसी देश की सरकार इसे प्राधिकृत करती है।

भारत में भारतीय रिज़र्व बैंक केंद्रीय सरकार की तरफ से करेंसी नोट जारी करता है। भारतीय कानून के अनुसार, किसी व्यक्ति या संस्था को मुद्रा जारी करने की इजाज़त नहीं है। इसके अलावा कानून विनिमय के माध्यम के रूप में रुपये का इस्तेमाल करने की वैधता प्रदान करता है, जिसे भारत में, सौदों में अदायगी के लिए मना नहीं किया जा सकता। भारत में कोई व्यक्ति कानूनी तौर पर रुपयों में अदायगी को अस्वीकार नहीं कर सकता। इसलिए, रुपया व्यापक स्तर पर विनिमय का माध्यम स्वीकार किया गया है।

बैंकों में निक्षेप

लोग मुद्रा बैंकों में निक्षेप के रूप में भी रखते हैं। किसी समय पर, लोगों को रोज़मर्रा की आवश्यकताओं के लिए कुछ ही करेंसी की ज़रूरत होती है। उदाहरण के लिए, हर महीने के आखिर में वेतन वाले मज़दूरों के अतिरिक्त नकद होता है। लोग इस अतिरिक्त नकद का क्या करते हैं? वे इसे बैंकों में अपने नाम से खाता खोलकर जमा कर देते हैं। बैंक ये जमा स्वीकार करते हैं और इस पर सूद भी देते हैं। इस तरह लोगों का धन बैंकों के पास सुरक्षित रहता है और इस पर सूद भी मिलता है। लोगों को अपनी आवश्यकता के अनुसार इसमें से धन निकालने की सुविधा भी उपलब्ध होती है। चूँकि बैंक खातों में जमा धन को माँग के ज़रिए निकाला जा सकता है, इसलिए इस जमा को माँग जमा कहा जाता है।

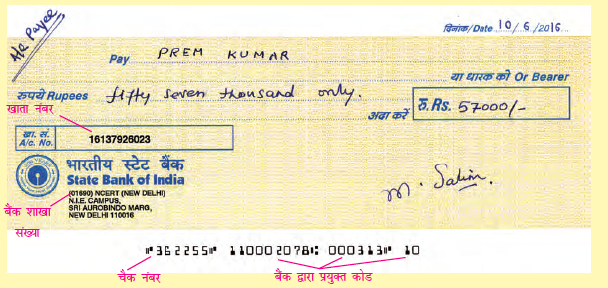

माँग जमा एक अन्य दिलचस्प सुविधा देता है। यह सुविधा इसे मुद्रा का (विनिमय का माध्यम) महत्त्वपूर्ण लक्षण प्रदान करती है। आपने नकद की बजाय चैक से भुगतान के बारे में सुना होगा। चैक से भुगतान के लिए भुगतानकर्त्ता, जिसका किसी बैंक में खाता है, एक निश्चित रकम के लिए चैक काटता है। चैक एक एेसा कागज़ है, जो बैंक को किसी व्यक्ति के खाते से चैक पर लिखे नाम के किसी दूसरे व्यक्ति को एक ख़ास रकम का भुगतान करने का आदेश देता हैं।

आइए, यह जानने की कोशिश करते हैं कि चैक द्वारा भुगतान कैसे होता है तथा इसे एक उदाहरण के द्वारा करते हैं।

चैक द्वारा भुगतान

जूता निर्माता एम. सलीम को चमड़ा आपूर्तिकर्ता को भुगतान करना है और इसके लिए वह एक विशेष रकम का चैक लिखता है। अर्थात्, जूता निर्माता अपने बैंक को चमड़ा आपूर्तिकर्ता को यह रकम देने का आदेश देता है। चमड़ा आपूर्तिकर्ता यह चैक ले जाकर अपने बैंक खाते में जमा कर देता है। धन एक बैंक खाते से दूसरे बैंक खाते में कुछ दिनों में अंतरित हो जाता है। यह लेन-देन बिना नकद की अदायगी के पूरा हो जाता है।

इस तरह हम देखते हैं कि माँग जमा में मुद्रा के अनिवार्य लक्षण मिलते हैं। माँग जमा के बदले चैक लिखने की सुविधा से बिना नकद का इस्तेमाल किये सीधा भुगतान करना संभव हो जाता है। चूँकि माँग जमाओं को करेंसी के साथ-साथ व्यापक स्तर पर भुगतान का माध्यम स्वीकार किया जाता है, इसलिए आधुनिक अर्थव्यवस्था में इसे भी मुद्रा समझा जाता है।

यहाँ आपको बैंक की भूमिका को याद रखना होगा। बैंकों के लिए इन जमा के बदले कोई भी माँग जमा एवं भुगतान नहीं होगा। मुद्रा के आधुनिक रूप-करेंसी और जमा-आधुनिक बैंक प्रणाली की कार्यप्रणाली से बहुत करीब से जुड़े हुए हैं।

आओ-इन पर विचार करें

1. एम. सलीम भुगतान के लिए 20, 000 रु. नकद निकालना चाहते हैं। इसके लिए वह चैक कैसे लिखेंगे?

2. सही उत्तर पर निशान लगाएँ –

(अ) सलीम और प्रेम के बीच लेन-देन के बाद

(क) सलीम के बैंक खाते में शेष बढ़ जाता है और प्रेम के बैंक खाते में शेष बढ़ जाता है।

(ख) सलीम के बैंक खाते में शेष घट जाता है और प्रेम के बैंक खाते में शेष बढ़ जाता है।

(ग) सलीम के बैेंक खाते में शेष बढ़ जाता है और प्रेम के बैंक खाते में शेष घट जाता है।

3. माँग जमा को मुद्रा क्यों समझा जाता है?

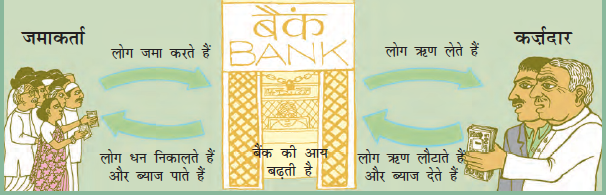

बैंकों की ऋण संबंधी गतिविधियाँ

बैंकों की कहानी को आगे बढ़ाते हैं। बैंक जनता से जो धन जमा खातों में स्वीकार करते हैं, उसका क्या करते हैं? यहाँ एक दिलचस्प क्रियाविधि काम कर रही है। बैंक जमा रकम का एक छोटा हिस्सा अपने पास नकद के रूप में रखते हैं। उदाहरण के लिए, आजकल भारत में बैंक जमा का केवल 15 प्रतिशत हिस्सा नकद के रूप में अपने पास रखते हैं। इसे किसी एक दिन में जमाकर्ताओं द्वारा धन निकालने की संभावना को देखते हुए यह प्रावधान किया जाता है। चूँकि किसी एक विशेष दिन में, केवल कुछ जमाकर्ता ही नकद निकालने के लिए आते हैं, इसलिए बैंक का काम इतने नकद से आराम से चल जाता है।

बैंक जमा राशि के एक बड़े भाग को ऋण देने के लिए इस्तेमाल करते हैं। विभिन्न आर्थिक गतिविधियों के लिए ऋण की बहुत माँग रहती है। हम इसके बारे में आगे आने वाले खण्डों में और पढ़ेंगे। बैंक जमा राशि का लोगों की ऋण-आवश्यकताओं को पूरा करने के लिए इस्तेमाल करते हैं। इस तरह, बैंक जिनके पास अतिरिक्त राशि है (जमाकर्ता) एवं जिन्हें राशि की ज़रूरत है (कर्जदार) के बीच मध्यस्थता का काम करते हैं। बैंक जमा पर जो ब्याज देते हैं उससे ज़्यादा ब्याज ऋण पर लेते हैं। कर्ज़दारों से लिए गए ब्याज और जमाकर्ताओं को दिये गये ब्याज के बीच का अंतर बैंकों की आय का प्रमुख स्रोत है।

अगर सभी जमाकर्ता एक ही समय में अपनी धन राशि की माँग करने बैंक पहुँच जाएँ तो क्या होगा?

साख की दो विभिन्न स्थितियाँ

हमारी रोज़मर्रा की गतिविधियों मेें एेसे बहुत से लेन-देन होते हैं, जहाँ किसी न किसी रूप में ऋण का प्रयोग होता है। ऋण (उधार) से हमारा तात्पर्य एक सहमति से है जहाँ साहूकार कर्ज़दार को धन, वस्तुएँ या सेवाएँ मुहैया कराता है और बदले में भविष्य में कर्ज़दार से भुगतान करने का वादा लेता है। अब हम निम्नलिखित दो उदाहरणों के द्वारा देखते हैं कि ऋण की क्या भूमिका होती है?

(1) त्यौहार का मौसम

अब से दो महीने बाद त्यौहार का मौसम है और जूता निर्माता सलीम के पास शहर के एक बड़े व्यापारी से 3000 जोड़ी जूते की माँग आती है, जिसे उसे एक महीने के अन्दर पूरा करना है। उत्पादन के काम को समय पर पूरा करने के लिए सलीम को सिलाई और चिपकाने के काम के लिए अतिरिक्त मज़दूर रखने की आवश्यकता है। उसे कच्चा माल भी ख़रीदना है। इन सभी खर्चों को पूरा करने के लिए सलीम दो स्रोतों से ऋण लेता है। पहला, वह चमड़ा व्यापारी को चमड़ा अभी देने का प्रस्ताव रखता है और बाद में भुगतान करने का वादा करता है। दूसरा, वह इस बड़े व्यापारी से 1000 जूतों के लिए अग्रिम भुगतान के रूप में नकद कर्ज लेता है तथा महीना खत्म होने से पहले पूरा अॉर्डर पहुँचाने का वादा करता है।

महीने के आखिर में सलीम जूते पहुँचाने में कामयाब होता है। उसे अच्छा-खासा लाभ भी होता है और वह उधार लिए धन की अदायगी भी कर देता है।

सलीम उत्पादन के लिए कार्यशील पूँजी की ज़रूरत को ऋण के द्वारा पूरा करता है। ऋण उसे उत्पादन के कार्यशील खर्चों तथा उत्पादन को समय पर पूरा करने में मदद करता है और वह अपनी कमाई बढ़ा पाता है। इस प्रकार ऋण एक महत्त्वपूर्ण तथा सकारात्मक भूमिका अदा करता है।

(2) स्वप्ना की समस्या

एक छोटी किसान स्वप्ना अपनी 3 एकड़ ज़मीन पर मूँगफली उगाती है। वह इस उम्मीद पर कि फसल तैयार होने पर कर्ज़ को अदा कर देगी, खेती के खर्चों के लिए साहूकार से ऋण लेती है। फसल पर कीटनाशकों के हमले से फसल बर्बाद हो जाती है। हालाँकि स्वप्ना फसल पर महँगी कीटनाशक दवाइयाँ छिड़कती है, उससे कोई खास फर्क नहीं पड़ता। वह साहूकार का कर्ज़ लौटाने में असफल रहती है और साल के अंदर यह कर्ज़ बड़ी रकम बन जाता है। अगले साल, स्वप्ना खेती के लिए दुबारा उधार लेती है। इस साल फसल सामान्य रहती है, लेकिन इतनी कमाई नहीं होती कि वह अपना कर्ज़ वापस कर सके। वह कर्ज़ में फँस जाती है। उसे कर्ज़ को चुकाने के लिए अपनी ज़मीन का कुछ हिस्सा बेचना पड़ता है।

ग्रामीण क्षेत्रों में साख की मुख्य माँग फसल उगाने के लिए होती है। फसल उगाने में बीज, खाद, कीटनाशक दवाओं, पानी, बिजली, उपकरणों की मरम्मत इत्यादि पर काफी खर्च होता है। इन आगतों को खरीदने और फसल की बिक्री होने के बीच कम से कम 3-4 महीने का अंतराल होता है। आमतौर से किसान ऋतु के आरंभ में फसल उगाने के लिए उधार लेते हैं और फसल तैयार होने के बाद वापस कर देते हैं। उधार की अदायगी मुख्यतः फसल की कमाई पर निर्भर है।

स्वप्ना के मामले में फसल बर्बाद हो जाने से कर्ज़ की अदायगी असंभव हो गई। उसे कर्ज उतारने के लिए अपनी ज़मीन का कुछ हिस्सा बेचना पड़ा। ऋण ने स्वप्ना की कमाई को बढ़ाने के बजाय उसकी स्थिति बदतर कर दी। इसे आम भाषा में कर्ज-ज़ाल कहा जाता है। इस मामले में ऋण कर्जदार को एेसी परिस्थिति में धकेल देता है, जहाँ से बाहर निकलना काफी कष्टदायक होता है।

एक स्थिति में ऋण आय बढ़ाने में सहयोग करता है, जिससे व्यक्ति की स्थिति पहले से बेहतर हो जाती है। दूसरी स्थिति में, फसल बर्बाद होने के कारण ऋण व्यक्ति को अपने जाल में फँसा देता है। स्वप्ना को कर्ज़ उतारने के लिए अपनी ज़मीन का एक हिस्सा बेचना पड़ता है। स्पष्ट है कि उसकी स्थिति पहले की तुलना में बदतर हुई। ऋण उपयोगी होगा या नहीं, यह परिस्थिति के खतरों और हानि होने पर प्राप्त सहयोग की संभावना पर निर्भर करता है।

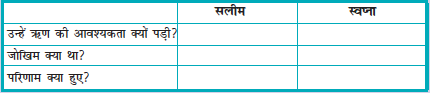

आओ-इन पर विचार करें

1. निम्नलिखित तालिका की पूर्ति कीजिए।

2. मान लीजिए, सलीम को व्यापारियों से अॉर्डर मिलते रहते हैं। 6 साल बाद उसकी स्थिति क्या होगी?

3. कौन से कारण हैं, जो स्वप्ना की स्थिति को जोखिम भरा बनाते हैं? निम्नलिखित कारकों की चर्चा कीजिए– कीटनाशक दवाइयाँ, साहूकारों की भूमिका, मौसम।

ऋण की शर्तें

हर ऋण समझौते में ब्याज दर निश्चित कर दी जाती है, जिसे कर्ज़दार महाजन को मूल रकम के साथ अदा करता है। इसके अलावा, उधारदाता कोई समर्थक ऋणाधार (गिरवी रखने के लिए) की माँग कर सकता है। समर्थक ऋणाधार एेसी संपत्ति है, जिसका मालिक कर्ज़दार है (जैसे कि भूमि, इमारत, गाड़ी, पशु, बैंकों में पूँजी) और इसका इस्तेमाल वह उधारदाता को गारंटी देने के रूप में करता है, जब तक कि ऋण का भुगतान नहीं हो जाता। यदि कर्ज़दार उधार वापस नहीं कर पाता, तो उधारदाता को भुगतान प्राप्ति के लिए संपत्ति या समर्थक ऋणाधार बेचने का अधिकार होता है। संपत्ति – जैसे कि ज़मीन, बैंकों में जमा पूँजी, पशु इत्यादि समर्थक ऋणाधार के आम उदाहरण हैं, जिनका उपयोग कर्ज़ लेने के लिए किया जाता है।

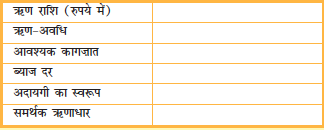

आवास ऋण

मेघा ने घर खरीदने के लिए बैंक से 5 लाख रुपये का कर्ज़ लिया। इस कर्ज़ पर ब्याज की वार्षिक दर 12 प्रतिशत है और इस कर्ज़ को 10 साल में मासिक किश्तों में लौटाया जाना है। मेघा को बैंक से कर्ज़ लेने से पहले उसे अपनी नौकरी और वेतन संबंधी रिकार्ड दिखाने पड़ते हैं। बैंक नए घर के सभी कागज ऋणाधार के रूप में रख लेता है, जिन्हें मेघा द्वारा ब्याज समेत कर्ज़ लौटाने पर वापस किया जाएगा।

मेघा के आवास ऋण के निम्नलिखित विवरणों की पूर्ति करें –

ब्याज दर, समर्थक ऋणाधार, आवश्यक कागज़ात और भुगतान के तरीकों को सम्मिलित रूप से ऋण की शर्तें कहा जाता है। ऋण की शर्तों में एक ऋण व्यवस्था से दूसरी ऋण व्यवस्था में काफी फर्क आ जाता है। कर्ज़ की शर्तें उधारदाता और कर्ज़दार की प्रकृति पर भी निर्भर करती है। अगले भाग में एेसे उदाहरण दिए गए हैं, जहाँ विभिन्न ऋण व्यवस्थाओं में ऋण की शर्तें अलग-अलग हैं।

आओ-इन पर विचार करें

1. उधारदाता उधार देते समय समर्थक ऋणाधार की माँग क्यों करता है?

2. हमारे देश की एक बहुत बड़ी आबादी निर्धन है। क्या यह उनके कर्ज लेने की क्षमता को प्रभावित करती है?

3. कोष्ठक में दिए गए सही विकल्पों का चयन कर रिक्त स्थानों की पूर्ति करें –

ऋण लेते समय कर्जदार आसान ऋण शर्तों को देखता है। इसका अर्थ है ............... (निम्न/उच्च) ब्याज दर, ............... (आसान/कठिन) अदायगी की शर्तें, ............... (कम/अधिक) समर्थक ऋणाधार एवं आवश्यक कागज़ात

विविध प्रकार के साख प्रबंध एक गाँव का उदाहरण

रोहित और रंजन ने कक्षा में ऋण की शर्तों के बारे में पढ़ना खत्म किया था। वे अपने इलाके में प्रचलित विविध प्रकार के ऋण प्रबंधों को जानने को उत्सुक थे – कौन लोग उधार देते थे? कर्ज़दार कौन थे? ऋण की क्या शर्तें थीं? उन्होंने अपने गाँव के कुछ लोगों से बात करने का फैसला किया। आगे आप उनका लेखा पढ़ सकते हैं।

15, नवम्बर 2016, हम सीधा उन खेतों में जाते हैं जहाँ दिन के इस समय अधिकतर किसान और मजदूर काम कर रहे होंगे। खेतों में आलू की फसल लगी हुई है। पहले हम सोनपुर, एक छोटा-सा गाँव, जहाँ सिंचाई की सुविधाएँ मौजूद हैं, के एक छोटे किसान श्यामल से मिलते हैं।

श्यामल का कहना है कि उसे अपनी 1.5 एकड़ जमीन को जोतने के लिए हर मौसम में उधार लेने की ज़रूरत पड़ती है। कुछ साल पहले तक वह गाँव के महाजन से ऋण लेता था जिस पर उसे 5 प्रतिशत मासिक ब्याज देनी पड़ती थी (60 प्रतिशत वार्षिक)। पिछले कुछ वर्षों से श्यामल गाँव के एक कृषि व्यापारी से 3 प्रतिशत मासिक ब्याज की दर पर ऋण ले रहा है। जुताई के मौसम की शुरुआत होने पर व्यापारी ऋण पर कृषि संबंधित आगतें (जरूरतें) मुहैया कराता है, जिसे फसल तैयार हो जाने पर वापस करना होता है।

ऋण पर ब्याज के अलावा व्यापारी किसानों से वादा लेता है कि वह अपनी फसल उसी को बेचेगा। इस तरह व्यापारी निशि्ंचत है कि ऋण की अदायगी समय से हो जायेगी। फसल की कीमतें फसल काटते समय कम होती है इसलिए वह किसानों से कम कीमत पर फसल खरीदकर और बाद में कीमत बढ़ने पर बेचकर भारी मुनाफा कमाता है। व्यापारी को उस समय फसल खरीदने से मुनाफ़ा होता है। वह फसल सस्ते में खरीदकर बाद में कीमतें बढ़ने पर बेचता है।

अब हम अरुण से मिलते हैं जो एक किसान मज़दूर के काम का निरीक्षण कर रहा है। अरूण के पास 7 एकड़ ज़मीन है। अरूण सोनपुर के उन कुछ लोगों में से है, जिसे खेती के लिए बैंक से ऋण मिला है। इस ऋण पर वार्षिक ब्याज दर 8.5 प्रतिशत है और इसे अगले तीन वर्षों में कभी भी लौटाया जा सकता है। अरूण की योजना है कि वे फसल तैयार होने पर अपनी उपज का कुछ हिस्सा बेचकर इस ऋण की अदाएगी कर देगा। वह बाकी आलू की फसल को शीत भंडार गृह में रखकर बैंक से इसके बदले नया ऋण लेने के लिए दरख्वास्त देना चाहता है। बैंक उन किसानों को एेसी सुविधा देने के लिए तैयार है जो पहले भी खेती के लिए उससे ऋण ले चुके हैं।

रमा निकट के खेत में कृषि मज़दूर के रूप में काम करती है। साल में कई महीने रमा के पास कोई काम नहीं होता और उसे अपने रोज़मर्रा के खर्चों के लिए कर्ज़ लेना पड़ता है। अचानक बीमार पड़ने पर या परिवार में किसी समारोह पर ख़र्च करने के लिए भी उसे कर्ज़ लेना पड़ता है। रमा कर्ज़ के लिए अपने मालिक पर, जो सोनपुर का मध्यवर्गीय भूस्वामी है, आश्रित है। भूस्वामी उसे 5 प्रतिशत मासिक ब्याज दर पर ऋण देता है। रमा उस कर्ज़ को भूस्वामी के यहाँ काम करके वापस करती है। अधिकांशतया, रमा को नया ऋण लेना पड़ जाता है, जबकि वह पुराना ऋण लौटा भी नहीं पाती है। वर्तमान में, उसे भूस्वामी के 5,000 रुपये देने हैं। यद्यपि भूस्वामी उसके साथ अच्छा व्यवहार नहीं करता, फिर भी वह उसके लिए लगातार काम करती है ताकि आवश्यकता पड़ने पर उसे ऋण मिल सके। रमा हमें बताती हैं कि सोनपुर में भूमिहीन लोगों के लिए ऋण का एकमात्र स्रोत भूस्वामी-नियोक्ता ही हैं।

सहकारी समितियों से ऋण

बैकों के अलावा ग्रामीण क्षेत्रों में सस्ते ऋण का एक अन्य स्रोत सहकारी समितियाँ हैं। सहकारी समिति के सदस्य अपने संसाधनों को कुछ क्षेत्रों में सहयोग के लिए एकत्र करते हैं। कई प्रकार की सहकारी समितियाँ संभव है, जैसे-किसानों, बुनकरों एवं औद्योगिक मज़दूरों इत्यादि की सहकारी समितियाँ। कृषक सहकारी समिति सोनपुर के नज़दीक एक गाँव में काम करती है। इसके 2300 किसान सदस्य हैं। यह अपने सदस्यों से जमा प्राप्त करती हैं। इस जमा पूँजी को ऋणाधार मानते हुए, इस सहकारी समिति ने बैंक से बड़ा ऋण प्राप्त किया है। इस पूँजी का इस्तेमाल सदस्यों को कर्ज़ देने के लिए किया जाता है। यह ऋण लौटाने के बाद कर्ज़ का दूसरा दौर शुरू किया जा सकता है।

कृषक सहकारी समिति कृषि उपकरण खरीदने, खेती तथा कृषि व्यापार करने, मछली पकड़ने, घर बनाने और अन्य विभिन्न प्रकार के ख़र्चों के लिए ऋण मुहैया कराती है।

आओ-इन पर विचार करें

1. सोनपुर में ऋण के विभिन्न स्रोतों की सूची बनाइए।

2. ऊपर दिए हुए अनुच्छेदों में ऋण के विभिन्न प्रयोगों वाली पंक्तियों को रेखांकित कीजिए।

3. सोनपुर के छोटे किसान, मध्यम किसान और भूमिहीन कृषि मज़दूर के लिए ऋण की शर्तों की तुलना कीजिए।

4. श्यामल की तुलना में अरुण को खेती से ज़्यादा आय क्यों होगी?

5. क्या सोनपुर के सभी लोगों को सस्ती ब्याज दरों पर कर्ज़ मिल सकता है? किन लोगों को मिल सकता है?

6. सही उत्तर पर निशान लगाइए –

(क) समय के साथ, रमा का ऋण

• बढ़ जाएगा

• समान रहेगा

• घट जाएगा

(ख) अरूण सोनपुर के उन लोगों में से है जो बैंक से उधार लेते हैं क्योंकि –

• गाँव के अन्य लोग साहूकारों से कर्ज़ लेना चाहते हैं।

• बैंक समर्थक ऋणाधार की माँग करते हैं जो कि हर किसी के पास नहीं होती।

• बैंक ऋण पर ब्याज दरें उतनी ही हैं जितना कि व्यापारी लेते हैं।

7. कुछ लोगों से बातचीत कीजिए, जिनसे आपको अपने क्षेत्र में ऋण प्रबंधाें के बारे में कोई जानकारी मिले। अपनी बातचीत को रिकॉर्ड कीजिए। विभिन्न लोगों में ऋण की शर्तों में विभिन्नता को लिखिए।

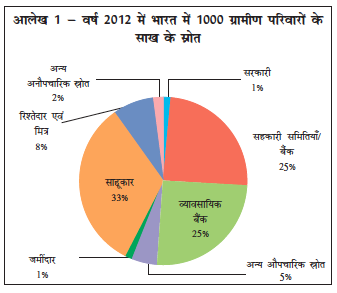

भारत में औपचारिक क्षेत्रक में साख

हमने ऊपर के उदाहरणों में देखा है कि लोग विभिन्न स्रोतों से ऋण प्राप्त करते हैं। विभिन्न प्रकार के ऋणों को दो वर्गों में बांटा जा सकता है – औपचारिक तथा अनौपचारिक क्षेत्रक ऋण। पहले वर्ग में बैंकों और सहकारी समितियों से लिए कर्ज़ आतेे हैं। अनौपचारिक उधारदाता में साहूकार, व्यापारी, मालिक, रिश्तेदार, दोस्त इत्यादि आते हैं। आलेख-1 में आप भारत के ग्रामीण परिवारों के लिए ऋण के विभिन्न स्रोतों को देख सकते हैं। क्या अधिक ऋण औपचारिक क्षेत्रक से आ रहा है या अनौपचारिक क्षेत्रक से?

भारतीय रिज़र्व बैंक ऋणों के औपचारिक स्रोतों की कार्यप्रणाली पर नज़र रखता है। उदाहरण के लिए, हमने देखा कि बैंक अपनी जमा का एक न्यूनतम नकद हिस्सा अपने पास रखते हैं। आर. बी. आई. नजर रखता है कि बैंक वास्तव में नकद शेष बनाए हुए हैं। आर.बी.आई. इस पर भी नज़र रखता है कि बैंक केवल लाभ अर्जित करने वाले व्यावसायियों और व्यापारियों को ही ऋण मुहैया नहीं करा रहे, बल्कि छोटे किसानों, छोटे उद्योगों, छोटे कर्ज़दारों इत्यादि को भी ऋण दे रहे हैं। समय-समय पर, बैंकों द्वारा आर.बी.आई. को यह जानकारी देनी पड़ती है कि वे कितना और किनको ऋण दे रहे हैं और उसकी ब्याज की दरें क्या है?

अनौपचारिक क्षेत्रक में ऋणदाताओं की गतिविधियों की देखरेख करने वाली कोई संस्था नहीं है। वे एेच्छिक दरों पर ऋण दे सकते हैं। उन्हें नाजायज़ तरीकों से अपने पैसे वापस लेने से रोकने वाला कोई नहीं है।

औपचारिक ऋणदाताओं की तुलना में अनौपचारिक क्षेत्रक के ज़्यादातर ऋणदाता कहीं अधिक ब्याज वसूल करते हैं। इसलिए, अनौपचारिक ऋण कर्ज़दाता को अधिक महँगा पड़ता है।

औपचारिक ऋणदाताओं की तुलना में अनौपचारिक क्षेत्रक के ज़्यादातर ऋणदाता कहीं अधिक ब्याज वसूल करते हैं। इसलिए, अनौपचारिक ऋण कर्ज़दाता को अधिक महँगा पड़ता है।

ऋण की ऊँची लागत का अर्थ है कर्ज़दार की आय का अधिकतर हिस्सा ऋण की अदाएगी में ही खर्च हो जाता है। इसलिए, कर्ज़दारों के पास अपने लिए कम आय बचती है (जैसा कि हम ने सोनपुर के श्यामल के मामले में देखा)। कुछ मामलों में ऋण की ऊँची ब्याज दरों के कारण कर्ज़ वापस करने की रकम कर्ज़दार की आय से भी अधिक हो जाती है। इसके कारण ऋण का बोझ बढ़ जाता है (जैसा कि हमने सोनपुर की रमा के मामले में देखा) और व्यक्ति ऋण-जाल में फंँस जाता है। एेसा भी संभव है कि जो लोग कर्ज लेकर अपना उद्यम शुरू करना चाहते हैं, वे ऋण की अधिक लागत को देख कर पीछे हट जाएँ।

इन सभी कारणों को देखते हुए बैंकों और सहकारी समितियों को ज़्यादा कर्ज़ देना चाहिए। इसके जरिए लोगों की आय बढ़ सकती है और बहुत से लोग अपनी विभिन्न ज़रूरतों के लिए सस्ता कर्ज़ ले सकेंगे। वे फसल उगा सकते हैं, कोई कारोबार कर सकते हैं, छोटे उद्योग इत्यादि लगा सकते हैं। वे नया उद्योग लगा सकते हैं या वस्तुओं का व्यापार कर सकते हैं। सस्ता और सामर्थ्य के अनुकूल कर्ज़ देश के विकास के लिए अति आवश्यक है।

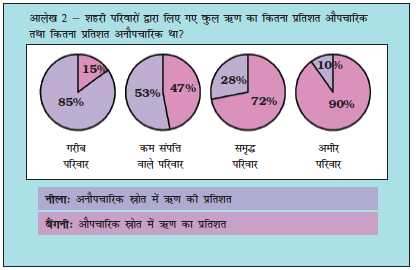

औपचारिक और अनौपचारिक साख – किसे क्या मिलता है?

आलेख 2 में शहरी क्षेत्रों के लोगों के लिए ऋण के औपचारिक और अनौपचारिक महत्त्व को दिखाया गया है। आलेख में गरीब से अमीर लोगों को चार भागों में बाँटा गया है। आप देख सकते हैं कि शहरी क्षेत्रों के निर्धन परिवारों की कर्ज़ों की 85 प्रतिशत ज़रूरतें अनौपचारिक स्रोतों से पूरी होती हैं। इस की तुलना आप शहरी इलाकों के अमीर परिवारों से कीजिए। आप क्या देखते हैं? उनके केवल 10 प्रतिशत कर्ज़ अनौपचारिक स्रोतों से जबकि 90 प्रतिशत औपचारिक स्रोतों से हैं। इसी तरह की तस्वीर ग्रामीण क्षेत्रों में भी है। अमीर परिवार औपचारिक ऋणदाताओं से सस्ता ऋण ले रहे हैं, जबकि गरीब परिवारों को कर्ज़ के लिए बहुत सारा पैसा देना पड़ता है।

इस सबसे क्या पता चलता है? पहला, औपचारिक स्रोत अभी भी ग्रामीण परिवारों की कुल ऋण ज़रूरतों का केवल 50 प्रतिशत पूरा कर पाता है। बाकी ज़रूरतें अनौपचारिक स्रोतों से पूरी होती हैं। अनौपचारिक ऋणदाताओं से लिए गये उधार पर आमतौर से ब्याज की दरें बहुत अधिक होती हैं और यह उधार कर्ज़दाताओं की आय बढ़ाने का काम कम ही कर पाता है। इसलिए, बैंकों और सहकारी समितियों को अपनी गतिविधियाँ विशेषकर ग्रामीण इलाकों में बढ़ाने की ज़रूरत है, ताकि कर्ज़दारों की अनौपचारिक स्रोत पर से निर्भरता घटे।

दूसरा, यदि एक तरफ औपचारिक स्रोत के ऋणों का विस्तार होना चाहिए तो दूसरी ओर यह भी ज़रूरी है कि यह ऋण सभी लोगों को प्राप्त हो सके। वर्तमान समय में, अमीर परिवार ही औपचारिक स्रोतों से ऋण प्राप्त करते हैं जबकि गरीब परिवारों को अनौपचारिक स्रोतों पर ही निर्भर रहना पड़ता है। यह ज़रूरी है कि औपचारिक ऋण का अधिक समान वितरण हो, ताकि गरीब परिवार भी सस्ते ऋण का फायदा उठा सकें।

आओ-इन पर विचार करें

1. ऋण के औपचारिक और अनौपचारिक स्रोतों में क्या अन्तर है?

2. सभी लोगों के लिए यथोचित दरों पर ऋण क्यों उपलब्ध होना चाहिए?

3. क्या भारतीय रिज़र्व बैंक के जैसा कोई निरीक्षक होना चाहिए जो अनौपचारिक ऋणदाताओं की गतिविधियों पर नज़र रखे? उसका काम मुश्किल क्यों होगा?

4. आपकी समझ में गरीब परिवारों की तुलना में अमीर परिवारों के औपचारिक ऋणों का हिस्सा अधिक क्यों होता है?

रजाई की सिलाई करता एक मजदूर

निर्धनों के स्वयं सहायता समूह

पिछले खंड में हमने देखा कि निर्धन परिवार ऋण के लिए अब भी अनौपचारिक स्रोतों पर निर्भर है। एेसा क्यों है? भारत के सभी ग्रामीण क्षेत्रों में बैंक मौजूद नहीं हैं। जहाँ कहीं मौजूद भी हैं, बैंक से कर्ज़ लेना अनौपचारिक स्रोत से कर्ज़ लेने की तुलना में ज़्यादा मुश्किल है। जैसा कि हमने मेघा के मामले में देखा, बैंक से कर्ज़ लेने के लिए ऋणाधार और विशेष कागज़ातों की ज़रूरत पड़ती है। ऋणाधार की अनुपलब्धता एक प्रमुख कारण है, जिससे गरीब बैंकों से ऋण नहीं ले पाते। दूसरी ओर, अनौपचारिक ऋणदाता जैसे साहूकार इन कर्ज़दारों को व्यक्तिगत स्तर पर जानते हैं और इस कारण अक्सर बिना ऋणाधार के भी ऋण देने के लिए तैयार हो जाते हैं। कर्ज़दार ज़रूरत पड़ने पर पुराना ऋण चुकाये बिना भी, नया कर्ज़ लेने के लिए साहूकार के पास जा सकते हैं। लेकिन, महाजन ब्याज की दरें बहुत ऊँची रखते हैं, लेन-देन की लिखा पढ़ी भी पूरी नहीं करते और निर्धन कर्जदारों को तंग करते हैं।

हाल के वर्षों में, लोगों ने गरीबों को उधार देने के कुछ नए तरीके अपनाने की कोशिश की है। इन में से एक विचार ग्रामीण क्षेत्राें केे गरीबों विशेषकर महिलाओं को छोटे-छोटे स्वयं सहायता समूहों में संगठित करने और उनकी बचत पूँजी को एकत्रित करने पर आधारित है। एक विशेष स्वयं सहायता समूह में एक-दूसरे के पड़ोसी 15-20 सदस्य होते हैं, जो नियमित रूप से मिलते हैं और बचत करते हैं। प्रति व्यक्ति बचत 25 रुपए से लेकर 100 रुपए या अधिक हो सकती है। यह परिवारों की बचत करने की क्षमता पर निर्भर करता है। सदस्य अपनी ज़रूरतों को पूरा करने के लिए छोटे कर्ज़ समूह से ही कर्ज़ ले सकते हैं। समूह इन कर्ज़ों पर ब्याज लेता है लेकिन यह साहूकार द्वारा लिए जाने वाले ब्याज से कम होता है। एक या दो वर्षों के बाद, अगर समूह नियमित रूप से बचत करता है, तो समूह बैंक से ऋण लेने के योग्य हो जाता है। ऋण समूह के नाम पर दिया जाता है और इसका मकसद सदस्यों के लिए स्वरोज़गार के अवसरों का सृजन करना है। उदाहरण के लिए, सदस्यों को छोटे-छोटे कर्ज अपनी गिरवी ज़मीन छुड़वाने के लिए, कार्यशील पूँजी की ज़रूरतें (बीज, खाद, बाँस और कपड़े खरीदने के लिए), घर बनाने, सिलाई की मशीन, हथकरघा, पशु इत्यादि संपत्ति खरीदने के लिए दिए जाते हैं।

बचत और ऋण गतिविधियों से संबंधी ज़्यादातर महत्त्वपूर्ण निर्णय समूह के सदस्य स्वयं लेते हैं। समूह दिए जाने वाले ऋण–उसका लक्ष्य, उसकी रकम, ब्याज दर, वापस लौटाने की अवधि आदि के बारे में निर्णय करता है। इस ऋण को लौटाने की ज़िम्मेदारी भी समूह की होती है। एक भी सदस्य अगर ऋण वापस नहीं लौटाता तो समूह के अन्य सदस्य इस मामले को गंभीरता से लेते हैं। इसी कारण, बैंक निर्धन महिलाओं को ऋण देने के लिए तैयार हो जाते हैं जब वे अपने को स्वयं सहायता समूहों में संगठित कर लेती हैं, यद्यपि उनके पास कोई ऋणाधार नहीं होता।

इस तरह, स्वयं सहायता समूह कर्जदारों को ऋणाधार की कमी की समस्या से उबारने में मदद करते हैं। उन्हें समयानुसार विभिन्न प्रकार की आवश्यकताओं के लिए एक उचित ब्याज दर पर ऋण मिल जाता है। इसके अतिरिक्त यह समूह ग्रामीण क्षेत्रों के गरीबों को संगठित करने में मदद करते हैं। इससे न केवल महिलाएँ आर्थिक रूप से स्वावलंबी हो जाती हैं, बल्कि समूह की नियमित बैठकों के ज़रिए लोगों को एक आम मंच मिलता है, जहाँ वह तरह-तरह के सामाजिक विषयों जैसे, स्वास्थ्य, पोषण और घरेलू हिंसा इत्यादि पर आपस में चर्चा कर पाती हैं।

गुजरात में महिलाओं की स्वयं सहायता समूह की बैठक

बांग्लादेश का ग्रामीण बैंक

बांग्लादेश ग्रामीण बैंक का उचित ब्याज दरों पर गरीबों की ऋण जरूरतों को पूरा करने का बड़ा सफल इतिहास रहा है। इसकी शुरुआत 1970 में एक छोटे पैमाने से हुई। वर्ष 2018 में ग्रामीण बैंक के अब 9 लाख सदस्य हैं जो बांग्लादेश के 81,600 गाँवों में फैले हुए हैं। इससे ऋण लेने वाली ज़्यादातर महिलाएँ हैं जिनका संबंध समाज के गरीब तबके से है। इन कर्ज़दाराें ने दिखा दिया है कि न केवल गरीब महिलाएँ भरोसेमंद कर्ज़दार हैं, बल्कि वे विभिन्न तरह की छोटी आय वाली गतिविधियों को सफलतापूर्वक शुरू करने और चला सकने में सक्षम हैं।

‘‘अगर गरीब लोगों को सही और उचित शर्तों पर ऋण उपलब्ध कराया जा सकता है, तो लाखों छोटे लोग अपनी लाखों छोटी-छोटी गतिविधियों के ज़रिए विकास का सबसे बड़ा चमत्कार कर सकते हैं।’’

प्रो. मोहम्मद युनूस।

ग्रामीण बैंक के संस्थापक एवं 2006 में शांति के लिए नोबेल पुस्स्कार से सम्मानित।

सारांश

इस अध्याय में हमने मुद्रा के आधुनिक रूपों और बैंकिग प्रणाली से इसके संबंधों को देखा। एक तरफ़ जमाकर्ता अपना धन बैंकों में रखते हैं, दूसरी तरफ़ कर्ज़दार बैंकों से ऋण लेते हैं। आर्थिक गतिविधियों के लिए ऋण की ज़रूरत होती है। जैसा कि हमने देखा, ऋण के सकारात्मक प्रभाव हो सकते हैं या कुछ परिस्थितियों में वे कर्ज़दार की स्थिति और बदतर कर सकते हैं। ऋण विभिन्न स्रोतों से उपलब्ध होता है। ये औपचारिक और अनौपचारिक दोनों तरह के स्रोत हो सकते हैं। औपचारिक और अनौपचारिक ऋणदाताओं में ऋण की शर्तों में बहुत फ़र्क हो सकता है। वर्तमान समय में, अमीर परिवार औपचारिक स्रोतों से ऋण लेते हैं जबकि गरीबों को अब भी अनौपचारिक स्रोतों पर निर्भर रहना पड़ता है। यह अनिवार्य है कि औपचारिक क्षेत्र के कुल ऋणों में वृद्धि हो, ताकि महँगे अनौपचारिक ऋण पर से निर्भरता कम हो। साथ ही, बैंकों और सहकारी समितियों इत्यादि से गरीबों को मिलने वाले औपचारिक ऋण का हिस्सा बढ़ना चाहिए। ये दोनों कदम विकास के लिए ज़रूरी हैं।

अभ्यास

1. जोखिम वाली परिस्थितियों में ऋण कर्ज़दार के लिए और समस्याएँ खड़ी कर सकता है। स्पष्ट कीजिए।

2. मुद्रा आवश्यकताओं के दोहरे संयोग की समस्या को किस तरह सुलझाती है? अपनी ओर से उदाहरण देकर समझाइए।

3. अतिरिक्त मुद्रा वाले लोगों और ज़रूरतमंद लोगों के बीच बैंक किस तरह मध्यस्थता करते हैं?

4. 10 रुपये के नोट को देखिए। इसके ऊपर क्या लिखा है? क्या आप इस कथन की व्याख्या कर सकते हैं?

5. हमें भारत में ऋण के औपचारिक स्रोतों को बढ़ाने की क्यों ज़रूरत है?

6. गरीबों के लिए स्वयं सहायता समूहों के संगठनों के पीछे मूल विचार क्या हैं? अपने शब्दों में व्याख्या कीजिए।

7. क्या कारण हैं कि बैंक कुछ कर्ज़दारों को कर्ज़ देने के लिए तैयार नहीं होते?

8. भारतीय रिज़र्व बैंक अन्य बैंकों की गतिविधियों पर किस तरह नज़र रखता है? यह ज़रूरी क्यों है?

9. विकास में ऋण की भूमिका का विश्लेषण कीजिए।

10. मानव को एक छोटा व्यवसाय करने के लिये ऋण की ज़रूरत है। मानव किस आधार पर यह निश्चित करेगा कि उसे यह ऋण बैंक से लेना चाहिये या साहूकार से? चर्चा कीजिए।

11. भारत में 80 प्रतिशत किसान छोटे किसान हैं, जिन्हें खेती करने के लिए ऋण की ज़रूरत होती है।

(क) बैंक छोटे किसानों को ऋण देने से क्यों हिचकिचा सकते हैं?

(ख) वे दूसरे स्रोत कौन हैं, जिनसे छोटे किसान कर्ज ले सकते हैं।

(ग) उदाहरण देकर स्पष्ट कीजिए कि किस तरह ऋण की शर्तें छोटे किसानों के प्रतिकूल हो सकती हैं।

(घ) सुझाव दीजिए कि किस तरह छोटे किसानों को सस्ता ऋण उपलब्ध कराया जा सकता है।

12. रिक्त स्थानों की पूर्ति करें –

(क) .................................... परिवारों की ऋण की अधिकांश ज़रूरतें अनौपचारिक स्रोतों से पूरी होती हैं।

(ख) .................................... ऋण की लागत ऋण का बोझ बढ़ाती है।

(ग) .................................... केन्द्रीय सरकार की ओर से करेंसी नोट जारी करता है।

(घ) बैंक .................................... पर देने वाले ब्याज से ऋण पर अधिक ब्याज लेते हैं।

(ङ) .................................... सम्पत्ति है जिसका मालिक कर्ज़दार होता है जिसे वह ऋण लेने के लिए गारंटी के रूप में इस्तेमाल करता है, जब तक ऋण चुकता नहीं हो जाता।

13. सही उत्तर का चयन करें –

(क) स्वयं सहायता समूह में बचत और ऋण संबंधित अधिकतर निर्णय लिए जाते हैं –

• बैंक द्वारा

• सदस्यों द्वारा

• गैर सरकारी संस्था द्वारा

(ख) ऋण के औपचारिक स्रोतों में शामिल नहीं है –

• बैंक

• सहकारी समिति

• नियोक्ता

अतिरिक्त परियोजना/कार्यकलाप

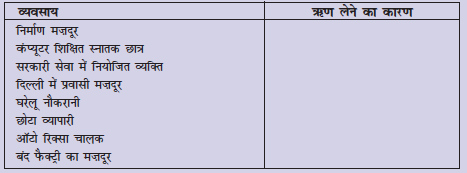

नीचे दी गई तालिका शहरी क्षेत्रों के विभिन्न लोगों के व्यवसाय दिखाती है। इन लोगों को किन उद्देश्यों के लिए ऋण की ज़रूरत हो सकती है? रिक्त स्तंभों को भरें।

आगे, लोगों को दो वर्गों में विभाजित कीजिए, जिन्हें आप सोचते हैं कि बैंक से कर्ज मिल सकता है और जिन्हें कर्ज मिलने की आशा नहीं है। आपने वर्गीकरण के लिए किन कारकों का उपयोग किया?