Table of Contents

2

लेखांकन के सैद्धांतिक आधार

अधिगम उद्देश्य

इस अध्याय के अध्ययन के उपरांत आप -

— लेखांकन के सैद्धांतिक आधार की आवश्यकता को पहचान पाएंगे;

— सामान्यतः मान्य लेखांकन सिद्धांतों का वर्णन कर पाएंगे।

— आधारभूत लेखांकन संकल्पनाओं का अर्थ व उद्देश्य विस्तारपूर्वक बता पाएंगे;

— इंडियन इंस्टिट्यूट अॉफ चार्टर्ड अकाउंटेंट्स द्वारा जारी लेखांकन प्रभावों की गणना कर पाएंगे;

— लेखांकन तंत्र का वर्णन कर पाएंगे;

— लेखांकन के विभिन्न आधारों को स्पष्ट कर पाएंगे।

जैसा कि हमने पिछले अध्याय में चर्चा की थी, कि लेखांकन मूलतः वित्तीय प्रकृति के लेन-देनों व घटनाओं के अभिलेखन, वर्गीकरण व संक्षिप्तिकरण के साथ-साथ उनके परिणामों की व्याख्या से भी संबंधित है। इसका उद्देश्य व्यावसायिक सूचना के प्रयोग करने वाले विभिन्न उपयोगकर्त्ताओं जैसे - स्वामी, प्रबन्धकों, कर्मचारियों, निवेशकर्त्ताओं, देनदारों, माल व सेवाओं के पूर्तिकारों, कर अधिकारियों आदि को महत्त्वपूर्ण निर्णय लेने में मदद करना है। उदाहरणार्थ - निवेशकर्त्ताओं की रुचि यह जानने में हो सकती है कि एक दी हुई समयावधि में किसी व्यवसाय विशेष के लाभ अथवा हानि की क्या स्थिति थी, साथ ही निर्णय लेने के लिए वह इसकी तुलना किसी दूसरे समान व्यवसाय के प्रदर्शन से भी कर सकते हैं। इस प्रकार व्यावसायिक सूचनाओं के लिए विभिन्न उपयोगकर्त्ता उपयुक्त, आवश्यक व भरोसे योग्य सूचनाओं की प्राप्ति के लिए लेखाशास्त्र की ओर ही देखते हैं।

लेखांकन सूचनाओं को इसके बाह्य व आंतरिक उपयोगकर्त्ताओं के लिए अर्थपूर्ण बनाने के लिए यह महत्त्वपूर्ण है कि यह सूचनाएं न केवल विश्वसनीय हों बल्कि तुलनीय भी हों। सूचनाओं की तुलनात्मकता की आवश्यकता दो कारणों से है - पहला अन्तर-फर्मिय तुलना अर्थात् यह देखने के लिए कि एक फर्म ने उसी प्रकार की अन्य फर्मों की तुलना में कैसा प्रदर्शन किया है। दूसरा अन्तः समयावधि तुलना अर्थात् इस आकलन के लिए कि इस वर्ष फर्म का प्रदर्शन अन्य पूर्व वर्षों की तुलना में कैसा रहा है। यह तभी संभव है जब वित्तीय प्रलेखों द्वारा प्रदत्त सूचनाएं कुछ समनुरूप लेखांकन नीतियों, सिद्धांतों व क्रियानुभवों पर आधारित हों। यह समनुरूपता लेखांकन को सम्पूर्ण प्रक्रिया में लेखे योग्य लेने-देन अथवा घटना की पहचान से लेकर लेखा-पुस्तकों में उसके मापन, अभिलेखन, संक्षिप्तिकरण व परिणामों की उस व्याख्या तक जो कि निहित हित वाले समूहों को संप्रेषित होगी, में होनी चाहिए। इसी कारण लेखांकन के सम्पूर्ण सैद्धांतिक आधार के विकास की आवश्यकता महसूस होती है। लेखांकन के सैद्धांतिक आधार को अधिक महत्त्व इसलिए दिया जाता है क्योंकि कोई भी विषय परिपक्व सैद्धांतिक आधार के अभाव में विकसित नहीं हो सकता। लेखांकन के सैद्धांतिक आधारों में वर्षों की समयावधि में विकसित वह सभी सिद्धांत, अवधारणाएं, नियम व निदेशिकाएं आती हैं जो कि लेखांकन पद्धति में समनुरूपता व एकरूपता लाकर लेखांकन सूचना को उसके विभिन्न उपयोगकर्त्ताओं के लिए अधिकाधिक उपयोगी बनाते हैं। इसके अतिरिक्त विभिन्न लेखाकारों की लेखांकन पद्धतियों में समानता व एकरूपता लाने के लिए इंस्टीट्यूट अॉफ चार्टर्ड अकांउटेंट्स अॉफ इंडिया (ICAI) जो कि देश में लेखांकन नीति के मानक स्थापित करने का नियामक निकाय है, समय-समय पर लेखांकन मानक जारी करता रहा है। जो कि अध्याय में आगे वर्णित है।

2.1 सामान्यतः मान्य लेखांकन सिद्धान्त

लेखांकन अभिलेखों में समनुरूपता व एकरूपता लाने के लिए कुछ सिद्धान्तों व नियमों का विकास किया गया है जिन्हें इस पेशे से जुड़े सभी लेखाकारों की सामान्य स्वीकृति प्राप्त है। इन नियमों को विभिन्न नामों जैसे - सिद्धांत, संकल्पना, परिपाटी, अवधारणा, परिकल्पनाएं, संशोधक सिद्धांत आदि से जाना जाता है।

ए.आई.सी.पी.ए. द्वारा सिद्धान्त शब्द को इस प्रकार परिभाषित किया गया है "कोई साधारण कानून या अपनाया गया नियम अथवा ज्ञापित क्रिया निर्देशक, प्रशस्त आधार अथवा आचरण व अभ्यास" तथा "सामान्यतः" का अर्थ सामान्य भाव में अर्थात् कई व्यक्तियों, परिस्थितियों व व्यवहारों से संबंधित है। इसलिए सामान्यतः मान्य सिद्धांतों (GAAP) से तात्पर्य वित्तीय विवरणों के लेखन व निर्माण एवं प्रस्तुतिकरण में एकरूपता लाने के उद्देश्य से प्रयुक्त उन सभी नियमों व निर्देशक क्रियाओं से है जिनका प्रयोग व्यावसायिक लेन-देनों के अभिलेखन व प्रस्तुतिकरण के लिए किया जाता है। उदाहरण के लिए एक महत्त्पूर्ण नियम के अनुसार लेखों में सभी लेन-देनों का लेखा एेतिहासिक लागत पर किया जाता है साथ ही इन लेन-देनों का सत्यापन मुद्रा भुगतान से प्राप्त नकद रसीद द्वारा होना भी आवश्यक है। एेसा करने से अभिलेखन प्रक्रिया वस्तुनिष्ठ बनती है तथा लेखांकन विवरण विभिन्न उपयोगकर्त्ताओं द्वारा अधिक स्वीकार्य हो जाते हैं।

सामान्यतः मान्य लेखांकन सिद्धांतों का विकास एक लम्बी अवधि में पूर्व अनुभवों, प्रयोगों अथवा परम्पराओं, व्यक्तियों एवं पेशेवर निकायों के विवरणों एवं सरकारी एजेन्सियों द्वारा नियमन के आधार पर हुआ है तथा यह अधिकांश पेशेवर लेखाकारों द्वारा सामान्य रूप से स्वीकृत है। लेकिन यह नियम स्थिर प्रकृति के नहीं हैं। यह उपयोगकर्त्ताओं की आवश्कताओं, वैधानिक, सामाजिक तथा आर्थिक वातावरण से प्रभावित हो निरंतर परिवर्तित होते रहते हैं।

इन्हीं सिद्धांतों को संकल्पना व परिपाटी भी कहते हैं। संकल्पना शब्द से तात्पर्य उस आवश्यक परिकल्पना अथवा विचार से है जो लेखांकन अभ्यास के लिए आधारभूत है तथा परिपाटी शब्द लेखा विवरणों के प्रस्तुतीकरण की निर्देशक परंपराओं का द्योतक है। व्यवहार में समान नियम एवं दिशा निर्देश की व्याख्या कोई लेखक संकल्पना के रूप में तो कोई अभिधारणा के रूप में तो कोई परिपाटी के रूप में करता है। इसी कारण विद्यार्थी इससे कभी-कभी भ्रमित हो जाते हैं। इन सपरिभाषिक शब्दों के शब्दार्थ पर जाने के स्थान पर इनके व्यावहारिक उपयोग पर ध्यान देना अधिक महत्त्वपूर्ण है। व्यवहार में यह पाया गया है कि सिद्धांत, अभिधारणा, परिपाटी, संशोधक सिद्धांत, अवधारणा इत्यादि शब्दों का प्रयोग अदल-बदल कर किया जाता है। इसलिए प्रस्तुत अध्याय में इन सब की व्याख्या आधारभूत लेखांकन संकल्पनाओं के रूप में ही आगे की जा रही है।

2.2 आधारभूत लेखांकन संकल्पनाएं

आधारभूत लेखांकन संकल्पनाओं से तात्पर्य उस आधारभूत भाव या मूलभूत अवधारणा से है जो वित्तीय लेखांकन के सिद्धांतों व अभ्यास में निहित हैं। साथ ही यह वह वृहद् कार्य संबंधी नियम है जिन्हें लेखांकन पेशे से जुड़े व्यक्तियों ने लेखांकन संबंधी क्रियाओं को करने के लिए विकसित किया है। महत्त्पूर्ण संकल्पनाओं की सूची नीचे दी गई हैः

- व्यापारिक इकाई

- आगम व्यय मिलान

- मुद्रा मापन

- पूर्ण प्रस्तुतिकरण

- सतत् व्यापार

- समनुरूपता

- लेखांकन अवधि

- रूढ़िवादिता (विवेकशीलता)

- लागत सारता

- द्विपक्षीयता

- वस्तुनिष्ठता

- आगम मान्यता

2.2.1 व्यावसायिक इकाई संकल्पना

इस संकल्पना के अनुसार व्यवसाय का अपने स्वामी से पृथक एवं स्वंतत्र अस्तित्व है, अर्थात् लेखांकन के उद्देश्य से व्यवसाय व उसके स्वामी को दो पृथक अस्तित्व वाली इकाइयां माना जाएगा। इसी दृष्टिकोण को ध्यान में रखते हुए जब कोई व्यक्ति व्यवसाय में पूँजी लगाता है तो लेखांकन अभिलेखों में इसे व्यापार की स्वामी के प्रति देनदारी के रूप में दर्शाया जाता है। यहाँ एेसा माना जाता है कि एक पृथक इकाई (स्वामी) दूसरी पृथक इकाई को व्यवसाय के लिए धन दे रहा है। इसी प्रकार जब स्वामी व्यवसाय से कुछ धन अपने व्यक्तिगत प्रयोग के लिए आहरित करता है तो उसे स्वामी की पूँजी में कमी माना जाता है। परिणामतः व्यवसाय की देनदारियों में कमी आती है।

व्यवसाय में लेखांकन अभिलेख व्यापार के दृष्टिकोण से अभिलिखित किए जाते हैं न कि स्वामी की दृष्टि से। इसी कारण व्यापार की परिसंपत्तियों व देनदारियों का अभिलेखन व प्रतिवेदन करते समय स्वामी की व्यक्तिगत परिसंपत्तियों व देयताओं की गणना नहीं की जाती। साथ ही स्वामी के व्यक्तिगत लेन-देनों का अभिलेखन व्यापार के खातों में तब तक नहीं होता जब तक उनका प्रभाव व्यवसाय के धन के अन्तर्गमन या बर्हिगमन पर न पड़ता हो।

2.2.2 मुद्रा मापन संकल्पना

मुद्रा मापन की संकल्पना यह उल्लेख करती है कि किसी संगठन में केवल उन्हीं लेन-देनों या घटनाओं, (जिनका लेखन मुद्रा के रूप में किया जा सकता है, जैसे - वस्तुओं का विक्रय, व्ययों का भुगतान अथवा किसी आय की प्राप्ति आदि) का ही अभिलेखन लेखा-पुस्तकों में किया जाएगा। वह सभी लेन-देन या घटनाएं जिनको मुद्रा के रूप में प्रदर्शित नहीं किया जा सकता जैसे - प्रबन्धक की नियुक्ति या संगठन के मानव संसाधन की योग्यताएं अथवा शोध विभाग की सृजनशीलता व साधारणजन में संगठन की प्रतिष्ठा आदि महत्त्वपूर्ण सूचनाएं व्यापार के लेखांकन अभिलेखों में स्थान प्राप्त नहीं करते।

मुद्रा माप संकल्पना का एक अन्य महत्त्पूर्ण पक्ष यह है कि लेन-देनों का अभिलेखन केवल मौद्रिक इकाइयों में ही किया जाता है न कि भौतिक इकाइयों में उदाहरण के लिए किसी संगठन के पास किसी दिन विशेष को - एक फैक्टरी 2 एकड़ भूमि के भाग पर स्थित हो सकती है, कार्यालय के भवन में 10 कमरे हो सकते हैं, 30 पर्सनल कंप्यूटर, कार्यालय में 30 कुर्सियां व मेजें, बैंक में 5 लाख रुपये तथा 20 टन भार का कच्चा माल व 100 डिब्बे तैयार माल हो सकता है। इन सभी परिसंपत्तियों की अभिव्यक्ति भिन्न-भिन्न इकाइयों में है इसलिए इन सब को जोड़कर हम व्यवसाय की कुल परिसंपत्ति के विषय में कोई महत्त्वपूर्ण निष्कर्ष प्राप्त नहीं कर सकते। इसीलिए लेखांकन के उद्देश्य से इन सभी की अभिव्यक्ति मौद्रिक इकाइयों, अर्थात् रुपये व पैसे में की जाती है। उपरोक्त उदाहरण में हम यह कह सकते हैं कि फैक्टरी की भूमि का मूल्य 2 करोड़ रु-, कार्यलय भवन का मूल्य 1 करोड़ रु-, कंप्यूटर का मूल्य 15 लाख रु-, कार्यालय की कुर्सी मेजों का मूल्य 2 लाख रु-, कच्चे माल का मूल्य 33 लाख रु- व निर्मित माल का मूल्य 4 लाख रु- है। इस प्रकार इस व्यवसाय की कुल परिसंपत्तियों का मूल्य 3 करोड़ 59 लाख रुपये है। इसी प्रकार अन्य सभी लेन-देनों का अभिलेखन भी रुपये व पैसे में ही किया जाता है।

मुद्रा मापन की संकल्पना सीमाओं से मुक्त नहीं हैं। कुछ समय के पश्चात मूल्यों में परिवर्तनों के कारण मुद्रा की क्रय शक्ति में परिवर्तन होता रहता है। आज बढ़ते हुए मूल्यों के कारण रुपये का मूल्य आज से दस वर्ष पूर्व के मूल्य की तुलना में काफी कम है। इसलिए तुलनपत्र में जब हम अलग-अलग समय पर खरीदी गई परिसंपत्तियों का क्रय मूल्य जोड़ते हैं - जैसे कि वर्ष 2005 में खरीदा गया 2 करोड़ का भवन, 2015 में खरीदा गया 1 करोड़ का संयन्त्र तो हम मूलतः दो भिन्न तथ्यों के मूल्यों को जोड़ रहे हैं जबकि इन्हें एक वर्ग में नहीं रखा जा सकता है। क्योंकि स्थिति विवरण में मुद्रा के मूल्य में आ रहे परिवर्तनों को प्रतिबिम्बित नहीं किया जाता इसलिए यह लेखांकन आंकड़े बहुधा व्यापार का सत्य व सही स्वरूप प्रस्तुत नहीं कर पाते।

2.2.3 सतत् व्यापार संकल्पना

इस संकल्पना के अनुसार एेसा माना जाता है कि व्यवसाय लम्बे समय तक चलेगा या यह भी कहा जा सकता है कि उसका परिसमापन पूर्वानुमानित भविष्य में नहीं होगा। यह एक महत्त्पूर्ण अवधारणा है क्योंकि यह परिसंपत्तियों को तुलन पत्र में अपने क्रय मूल्य पर दिखाने का आधार प्रदान करती है। एक परिसंपत्ति को हम "सेवाओं का पुलिंदा" के रूप में भी परिभाषित कर सकते हैं। उदाहरण के लिए जब हम 50,000 रु. में एक कंप्यूटर खरीदते हैं तथा उसका अनुमानित जीवन पांच वर्षों तक मानते हैं तो इसका अर्थ है कि हमने उससे प्राप्त होने वाली सेवाओं का इतने वर्षों में मूल्य चुकाया है। इसलिए यह उचित नहीं होगा कि हम इस कंप्यूटर के पूरे मूल्य को खरीद के वर्ष की आगम पर ही प्रभार मानें। इसके बजाए इस पूरे खर्चे को इसके इस्तेमाल के वर्ष अंतराल पर बांट कर ही विभिन्न वर्षों के आमद पर प्रभार माना जाएगा। यह अवधारणा हमें व्यापार की निरंतरता के कारण यह अनुमति देती है कि संपत्ति के कुल मूल्य में से केवल वह मूल्य जो उस वर्ष विशेष की आमद को अर्जित करने में उपयोग में लाया गया है उस वर्ष विशेष के आमद में से घटाया जाए व परिसंपत्ति के शेष मूल्य को परिसंपत्ति की अनुमानित आयु के अन्य वर्षों पर हस्तांतरित कर दिया जाए। इसलिए हम प्रत्येक वर्ष, पांच वर्षों तक लाभ-हानि खाते से 10,000 रु. प्रभारित करेंगे। यदि निरंतरता की यह अवधारणा न होती तो पूरा मूल्य 50,000 रु. (प्रस्तुत उदाहरण) उसी वर्ष के आमद से लिया जाता जिसमें परिसंपत्ति क्रय की गई थी।

2.2.4 लेखांकन अवधि संकल्पना

लेखांकन अवधि से तात्पर्य समय के उस विस्तार से है जिसके अंत में व्यावसायिक संगठन वित्तीय विवरण बनाता है। इन विवरणों द्वारा ही वास्तव में यह पता चलता है कि उस अवधि विशेष में व्यवसाय ने लाभों का अर्जन किया है या उसे हानियाँ उठानी पड़ी हैं, व्यवसाय की परिसंपत्तियों तथा देयताओं आदि की स्थिति क्या है? इस प्रकार की सूचना की विभिन्न उपयोगकर्त्ताओं को विभिन्न उद्देश्यों के लिए नियमित समय अन्तराल पर आवश्यकता होती रहती है क्योंकि कोई भी फर्म अपने वित्त संबंधित परिणामों को जानने के लिए लम्बे समय तक इन्तजार नहीं कर सकती। इसका कारण है कि इसी सूूचना के आधार पर नियमित समय अन्तराल पर विभिन्न निर्णय लेने होते हैं। इसलिए एक निश्चित अंतराल, जो सामान्यतः एक वर्ष होता है, के बाद वित्तीय विवरणों का निर्माण किया जाता है ताकि सभी उपयोगकर्ताओं को समय से सभी सूचनाएं उपलब्ध कराई जा सकें। यह समय अंतराल लेखांकन अवधि कहलाता है। कंपनी अधिनियम 1956 व आयकर अधिनियम के अनुसार भी आय विवरण को वार्षिक रूप में बनाना आवश्यक है। जबकि कुछ परिस्थितियों में अंतरिम वित्तीय विवरण बनाना भी आवश्यक होता है - उदाहरणार्थ किसी साझेदार की निवृत्ति की स्थिति में लेखांकन अवधि बारह मास से भिन्न हो सकती है। साथ ही कुछ कंपनियां जिनके अंश स्टॉक एक्सचेंज में सूचीबद्ध होते हैं उन्हें अपने परिणामों की त्रैमासिक रिपोर्ट का प्रकाशन करना पड़ता है। ताकि वह हर तिमाही अपने संगठन की लाभ अर्जन क्षमता व वित्तीय स्थिति का आकलन कर सकें।

2.2.5 लागत संकल्पना

लागत संकल्पना की मुख्य आवश्यकता है कि सभी परिसंपत्तियों को पुस्तकों में उनके क्रय मूल्य पर ही अभिलिखित किया जाए। इस क्रय मूल्य में परिसंपत्ति का प्राप्ति मूल्य, परिवहन व्यय, स्थापना व्यय व किये गये व्यय सम्मिलित हैं जो उस परिसंपत्ति को काम में लाने योग्य बनाने के लिए किये जाते हैं। इस बात को समझने के लिए आइये, मानें कि जून 2015 में मै. शिवा एन्टरप्राइस ने एक पूर्वप्रयुक्त प्लांट 50 लाख रुपये में खरीदा। मै. शिवा एन्टरप्राज़ेज़ कपड़े धोने का पाउडर बनाते हैं। फैक्टरी तक ले जाने के लिए संयन्त्र के परिवहन पर 10,000 रु. व्यय किए गए। इसके अतिरिक्त संयन्त्र को चालू हालत में लाने के लिए मरम्मत पर 15,000 रु. व स्थापना पर 25,000 रु. व्यय किए गए। संयन्त्र का कुल मूल्य 50,50,000 रु. होगा जो कि इन सब व्ययों का जोड़ है तथा लेखा-पुस्तकों में संयन्त्र इसी मूल्य पर अभिलिखित किया जाएगा।

इस संकल्पना के अनुसार लागत की प्रकृति एेतिहासिक है जो कि परिसंपत्ति की प्राप्ति की तिथि को भुगतान की गई राशि द्वारा व्यक्त की जाती है तथा यह वर्षों के अन्तराल में भी बदलती नहीं है। उदाहरणार्थ यदि फर्म द्वारा कोई भवन 2.5 करोड़ का क्रय किया गया था तो आने वाले वर्षों में भी उसका क्रय मूल्य यही रहेगा बदलेगा नहीं चाहे उसका बाज़ार मूल्य कितना भी क्यों न बदल जाए। एेतिहासिक लागत का चुनाव अभिलेखन में वस्तुनिष्ठता लाता है क्योंकि इस लागत को क्रय प्रलेखों से सत्यापित किया जा सकता है। दूसरी ओर बाज़ार मूल्य के आधार पर अभिलेखन विश्वसनीय नहीं होगा क्योंकि बाज़ार मूल्य में समय-समय पर परिवर्तन होते रहते हैं। इसलिए एक समय के मूूल्य व दूसरे समय के मूल्य की तुलना में कठिनाईयों का सामना करना पड़ेगा।

एेतिहासिक लागत के आधार पर लेखांकन की एक महत्त्वपूर्ण सीमा है कि यह व्यवसाय के वास्तविक मूल्य का प्रदर्शन नहीं करता इसलिए सदैव कुछ गुप्त लाभों की संभावना बनी रहती है। मूल्य वृद्धि के समय में बाज़ार मूल्य छविलेखा पुस्तकों में दिखाए गये मूल्य से अधिक है तो परिसंपत्तियों के उँचे प्रतिस्थापन मूल्य व कुछ गुप्त लाभ होने की संभावना बन जाती है।

स्वयं जाँचिए - 1

सही उत्तर का चुनाव करें

1. किसी इकाई के जीवन काल में जिस मूल संकल्पना पर आधारित वित्तीय विवरण बनाए जाते हैं वह हैं–

(क) विवेकशीलता

(ख) आगम व्यय मिलान

(ग) लेखांकन अवधि

(घ) कोई नहीं

2. जब दो व्यवसायों से संबंधित सूचनाओं को समान प्रकार से तैयार किया जाता है तो वह सूचनाएं प्रदर्शित करती हैं–

(क) जाँच योग्यता

(ख) उपयुक्तता

(ग) प्रासंगिकता

(घ) कोई नहीं

3. वह संकल्पना, जिसके अनुसार व्यावसायिक इकाई को निकट भविष्य में न तो बेचा जाएगा व न ही उसका परिसमापन होगा, कहलाती है–

(क) सतत् व्यापार

(ख) आर्थिक इकाई

(ग) मौद्रिक इकाई

(घ) कोई नहीं

4. लेखांकन सूचना कोे निर्णय में आवश्यक बनाने वाला प्राथमिक गुण है–

(क) प्रासंगिकता व पूर्वाग्रह मुक्ति

(ख) विश्वसनीयता व तुलनीयता

(ग) तुलनीयता व समनुरूपता

(घ) कोई नहीं

2.2.6 द्विपक्षीय संकल्पना

द्विपक्षीय पक्ष लेखांकन का मूलभूत व आधारभूत सिद्धांत है। यह व्यवसाय के लेन-देनों को लेखांकन पुस्तकों में अभिलेखित करने का आधार प्रदान करता है। इस संकल्पना के अनुसार व्यवसाय के प्रत्येक लेन-देन का प्रभाव किन्हीं दो स्थानों पर पड़ता है अर्थात् प्रत्येक लेन-देन का अभिलेखन दो स्थानों पर किया जाता है। दूसरे शब्दों में किसी भी लेन-देन के अभिलिेखन के लिए दो खाते होंगे। इसे एक उदाहरण के द्वारा समझाया जा सकता है। मान लीजिए राम ने 50,00,000 रु. का निवेश कर एक व्यवसाय प्रारंभ किया। राम द्वारा व्यवसाय में लगाए गए पैसे से व्यवसाय की परिसंपत्तियों में 50,00,000 रु. से वृद्धि हो जाएगी साथ ही स्वामी की पूँजी में भी 50,00,000 रु. से वृद्धि होगी। आप देखेंगे कि इस व्यवहार से दो खाते रोकड़ खाता व पूँजी खाता, प्रभावित होंगे।

इस बात को और अच्छी तरह समझने के लिए आइये एक उदाहरण लें। एक फर्म ने 10,00,000 रु. मूल्य का माल नकद खरीदा। इस लेन-देन के परिणामस्वरूप एक तरफ परिसंपत्तियों (माल के स्टॉक) में वृद्धि होगी तो दूसरी तरफ दूसरी परिसंपत्ति (नकद) में कमी आएगी। इसी प्रकार यदि फर्म मै. रिलाएबल इंडस्ट्रीज से 30,00,000 रु. मूल्य की कोई मशीन उधार खरीदती है तो इस लेन-देन के प्रभाव स्वरूप परिसंपत्तियों (मशीन) में जहाँ एक ओर वृद्धि होगी वहीं देयताओं (लेनदार) में भी वृद्धि होगी। सभी लेन-देनों में इसी प्रकार का दोहरा प्रभाव दृष्टिगोचर होता है इसलिए लेखांकन की इस संकल्पना को द्विपक्षीय संकल्पना कहते हैं।

इस संकल्पना को लेखांकन के अधारभूत समीकरण के रूप में भी प्रदर्शित किया जा सकता है जो कि निम्न प्रकार हैः

परिसंपत्तियां = देयताएँ + पूँजी

दूसरे शब्दों में इस समीकरण के अनुसार व्यवसाय की परिसंपत्तियों का मूल्य सदैव स्वामी व बाहरी लेनदारों की दावेदारियों के बराबर होता है।

स्वामी की दावेदारी को पूँजी (स्वामित्व पूँजी) नाम से जाना जाता है तथा लेनदारों की दावेदारी को देयताओं (ऋण पूँजी) के नाम से। लेन-देन का दोहरा प्रभाव इन परिसंपत्तियों व देयताओं आदि पर कुछ इस प्रकार पड़ता है कि समीकरण सदैव सम ही रहता है।

इसलिए आवश्यक है कि लेन-देनों का अभिलेखन सावधानी पूर्वक ठीक-ठीक दो खातों में किया जाए। वास्तव में यह संकल्पना लेखांकन की द्विअंकन प्रणाली का मूल है, और इसी संकल्पना के आधार पर अध्याय-3 में द्विअंकन लेखांकन समझाया गया है।

2.2.7 आगम मान्यता संकल्पना

इस संकल्पना के अनुसार किसी भी आगम को लेखा पुस्तकों में तब तक अभिलिखित नहीं करना चाहिए जब तक वह वास्तविक रूप में प्राप्त न हो जाए। यह विचार मस्तिष्क में दो प्रश्नों को जन्म देता है प्रथम, ‘आगम’ किसे कहेंगे व दूसरा कि, आगम को मान्य किस समय मानेंगे। आइये पहले प्रश्न को पहले लें, आगम से तात्पर्य रोकड़ के उस कुल अन्तरप्रवाह से है, (i) जो व्यवसाय द्वारा वस्तुओं व सेवाओं के विक्रय से प्राप्त होता है, (ii) व्यवसाय के संसाधनों का दूसरे लोगों द्वारा उपयोग के बदले प्राप्तियां जैसे - ब्याज, रॉयल्टी, लाभांश आदि से दूसरे, आगम को मान्य तभी माना जाता है जब उसकी प्राप्ति पर व्यवसाय का विधिसम्मत अधिकार हो जाता है, अर्थात् जब वस्तुओं का विक्रय हो गया हो या सेवाएँ प्रदान कर दी गई हों। इसीलिए उधार विक्रय को आगम विक्रय की तिथि से मान लिया जाता है, न कि उस तिथि से जब क्रयकर्ता ने रोकड़ का भुगतान किया हो। किराया, कमीशन, ब्याज इत्यादि आयों को समय के आधार पर मान्य माना जाता है। उदाहरणार्थ, मार्च 2015 मास का किराया, चाहे वह अप्रैल में प्राप्त हो, उसका लेखांकन मार्च 2015 को समाप्त होने वाले लेखा वर्ष के लाभ-हानि खाते में ही होगा न कि अप्रैल 2015 से प्रारम्भ वित्तीय वर्ष में इसी प्रकार यदि अप्रैल 2015 में प्राप्त होने वाला कोई ब्याज समय से पूर्व मार्च 2015 में ही प्राप्त कर लिया गया है तो उसका लेखा मार्च 2015 के वित्तीय विवरणों में न होकर मार्च 2016 के वित्तीय विवरणों में होगा।

आगम मान्यता की इस सामान्य संकल्पना के कुछ अपवाद भी हैं - विनिर्माण अनुबंध जिन पर कार्य पूरा होने में 2-3 वर्षों का समय लगता है। उस स्थिति में, कुल आगम को, कार्य समाप्ति की अनुपातिक रूप में अर्जित आगम मान लिया जाता है, इसी प्रकार जब किराया विक्रय पद्धति द्वारा वस्तुओं का विक्रय होता है तो एकत्र किश्तें ही मान्य आगम मान ली जाती हैं।

2.2.8 आगम व्यय मिलान संकल्पना

यह जानने की प्रक्रिया में, कि एक दिए गए अंतराल में व्यवसाय ने लाभ अर्जित किया है या उसे हानियाँ

उठानी पड़ी हैं, हम उस अन्तराल विशेष के आगमों में से व्ययों को घटाते हैं। आगम मिलान संकल्पना

में लेखांकन के इसी पक्ष पर बल दिया जाता है। इस संकल्पना के अनुसार अवधि विशेष मे अर्जित आगमों

का मिलान उसी अवधि के व्ययों से किया जाना चाहिए। जैसा कि पहले ही समझाया जा चुका है कि

आगम को मान्य या अर्जित तभी मान लिया जाता है जब विक्रय हो जाता है या सेवा प्रदान कर दी जाती

है न कि जब उसके प्रतिफल के रूप में रोकड़ प्राप्त की जाती है। इसी प्रकार एक व्यय को भी तभी

खर्च मान लिया जाता है जब उससे किसी संपत्ति या आगम का अर्जन हो गया हो, न कि जब उस

पर रोकड़ का भुगतान हुआ। उदाहरणार्थ वेतन, किराया, बीमा आदि का व्यय जिस समय वह देय है के

अनुसार ही खर्च मान लिया जाता है न कि जब वास्तविक रूप में इनका भुगतान किया जाए। इसी प्रकार

स्थिर संपत्तियों पर हास निकालने के लिए संपत्ति के मूल्य को उसकी उपयोगिता के वर्षों से भाग दिया

जाता है।

अंत में आगम व्यय मिलान संकल्पना के अनुसार किसी वर्ष विशेष के लाभ या हानि की गणना करने के लिए उस अवधि के सभी आगम चाहे उनके बदले रोकड़ मिली है या नहीं तथा सभी व्यय चाहे उनके बदले रोकड़ भुगतान हुआ है या नहीं का अभिलेखन आवश्यक है।

2.2.9 पूर्ण प्रस्तुतिकरण संकल्पना

वित्तीय विवरणों द्वारा उपलब्ध कराई गई सूचना का प्रयोग विभिन्न प्रयोगकर्त्ता जैसे - निवेशक, ऋणदाता, माल की पूर्ति करने वाले समूह व अन्य अपने विभिन्न निर्णयों के लिए करते हैं। संगठन के निगमित प्रकार में व्यवसाय के स्वामियों का समूह उसका प्रबन्ध कर रहे समूह से भिन्न होता है। इसलिए विभिन्न हित समूूहों की वित्तीय सूचना के संप्रेषण के रूप में वित्तीय विवरण एक मात्र विकल्प है। इसलिए यह और भी आवश्यक हो जाता है कि विभिन्न वित्तीय निर्णयों में सहायक भूमिका निभाने वाले यह वित्तीय विवरण सही, पर्याप्त व पूर्ण सूचनाओं को प्रस्तुत करें।

इस संकल्पना के अनुसार व्यवसाय के वित्तीय प्रदर्शन से जुड़े सभी सारपूर्ण व आवश्यक तथ्यों का उल्लेख वित्तीय विवरण में टिप्पणियों, पाद-टिप्पणियों के रूप में कर देना चाहिए। ताकि इन सूचनाओं के प्रयोगकर्त्ता व्यवसाय के संबंध में निर्णय लेते समय व्यवसाय की लाभार्जन क्षमता व वित्तीय सक्षमता के बारे में मूल्यांकन सही प्रकार कर सकें।

लेखांकन संबंधी सूचनाओं के सारपूर्ण प्रस्तुतिकरण को सुनिश्चित करने के लिए कंपनी अधिनियम में कम्पनी में, लाभ-हानि खाते व स्थिति विवरण के सम्पूर्ण प्रारूप दिए गए हैं तथा वित्तीय विवरणों को बनाते समय इन्हीं प्रारूपों को पालन करना वैधानिक रूप से आनिवार्य है। सेबी जैसे नियामक निकाय भी कंपनियों को अपनी लाभार्जन क्षमता व स्थिति के विवरण के सही व पूरे प्रस्तुतिकरण का ही आदेश देते हैं।

2.2.10 समनुरूपता की संकल्पना

किसी भी व्यवसाय द्वारा वित्तीय विवरणों में निहित सूचनाएं व्यवसाय संचालन के प्रयोग परिणामों तक पहुँचने में उपयोगी तभी हो सकती हैं जब उनका तुलनात्मक अध्ययन संभव हो। यह तुलना विभिन्न वर्षों के वित्तीय विवरणों से भी हो सकती है और एक जैसा व्यापार करने वाले विभिन्न व्यवसायों के मध्य भी। इसलिए दोनों ही प्रकार की तुलनाएं वांछनीय हैं चाहे वह अन्तर-अवधि में हो या अन्तर-फर्मिय। यह तभी संभव है जब फर्म द्वारा अपने खातों के लेखांकन में प्रयोग लाई जाने वाली नीतियों व अभ्यासों में लंबे समय तक समानता व समनुरूपता अपनाई जाए।

इस बात को समझने के लिए मान लीजिए एक निवेशक व्यवसाय विशेष के वर्तमान वर्ष के वित्तीय प्रदर्शन की तुलना पिछले वर्ष के प्रदर्शन से करना चाहता है। इसके लिए वर्तमान वर्ष के शुद्ध लाभ की तुलना पिछले वर्ष के शुद्ध लाभ से कर सकता है। लेकिन यदि पिछले वर्ष ह्रास के निर्धारण की लेखांकन नीति व इस वर्ष की नीति में अंतर है तो क्या यह लाभ तुलनीय होंगे। यही स्थिति तब भी उत्पन्न हो सकती है यदि दोनों वर्षों में स्टॉक के मूल्यांकन के लिए भी अलग-अलग विधियों का प्रयोग किया गया है। इसी कारण यह अति आवश्यक है कि समनुरूपता की संकल्पना का पालन हो ताकि दो भिन्न लेखांकन अवधियों के परिणामों की तुलना की जा सके। समनुरूपता व्यक्तिगत आग्रह का भी निराकरण करती है तथा परिणामों को तुलनीय बनाती है।

इसी प्रकार दो व्यवसायों के वित्तीय परिणामों की तुलना भी तभी संभव है यदि दोनों ने वित्तीय विवरणों के निर्माण के लिए लेखांकन के समान तरीके व नीतियों का पालन किया हो।

एेसा नहीं है कि समनुरूपता की संकल्पना लेखांकन नीतियों में परिवर्तन वर्जित करती हो लेकिन यह आवश्यक है कि इनमें किसी भी परिर्वतन की सम्पूर्ण सूचना विवरणों में उपलब्ध हो तथा इनके कारण परिणामों पर पड़ने वाले प्रभाव में स्पष्ट रूप से इंगित किए जाए।

2.2.11 रूढ़िवादिता की संकल्पना

यह संकल्पना (जिसे विवेकशीलता संकल्पना भी कहते हैं) सावधानी से खेलने की नीति पर आधारित है तथा लेन-देनों को लेखा-पुस्तकों में अभिलिखित करते समय सावधानी व विवेक के प्रयोग का निर्देश देती है। इसके अनुसार व्यापार की आय का ब्यौरा बनाते समय एेसी सावधानी बरतनी चाहिए कि व्यापार के लाभ अनावश्यक रूप से बढ़े हुए न दिखें। यदि आय का निर्धारण करते समय अधिक लाभ उल्लेखित होगें तो पूँजी में से लाभांशों का वितरण करना पड़ेगा जो कि न तो उचित है और यह व्यापार की पूँजी में भी कमी लाएगा।

इस संकल्पना के अनुसार समस्त लाभों का लेखा-पुस्तकों में तब तक नहीं करना चाहिए जब तक की वह अर्जित न हो लेकिन वह सभी हानियां जिनकी यदि दूरस्थ संभावना भी हो, तो उनके लिए लेखा पुस्तकों में पर्याप्त प्रावधान कर लेना चाहिए। अंतिम स्टॉक का मूल्यांकन वास्तविक मूल्य व बाज़ार मूल्य में से जो कम है उस पर करना तथा संदिग्ध ऋणों के लिए आरंभ से ही प्रावधान, देनदारों के लिए छूट का प्रावधान, अमूर्त संपत्तियों ख्याति, पेटेंट आदि का सामयिक अपलेखन आदि इसी संकल्पना के उपयोग के उदाहरण हैं। इसी कारण यदि बाज़ार में क्रय किए गए माल का मूल्य कम हो गया है तो लेखा-पुस्तकों में उसे खरीद के मूल्य पर ही दिखाया जाएगा इसके विपरीत यदि बाज़ार में माल का मूल्य बढ़ गया है तो लाभ का कोई लेखा तब तक नहीं किया जाएगा जब तक की माल को बेच न लिया जाय। इसलिए यह अभिगम जिसमें हानियों के लिए प्रावधान आवश्यक है लेकिन लाभों की पहचान तब तक नहीं होती जब तक की उनका वास्तविक अर्जन न हो, विवेकशीलतापूर्ण लेखांकन कहलाता है। यह शायद लेखाकारों के निराशापूर्ण दृष्टिकोण की ओर इशारा करता है, लेकिन यह व्यवसाय की अनिश्चितताओं से निपटने तथा देनदारों के हितों की फर्म की परिसम्पत्तियों के अवांछनीय वितरण से सुरक्षा प्रदान करने की कारगर विधि है। फिर भी जानबूझकर परिसम्पत्तियों को कम मूल्य पर आंकने की प्रवृत्ति को हतोत्साहित करना चाहिए क्योेंकि इसके परिणामस्वरूप छुपे हुए लाभ अर्थात गुप्त कोषों का निर्माण हो जाएगा।

2.2.12 सारता की संकल्पना

इस संकल्पना के अनुसार लेखांकन करते समय केवल महत्त्वपूर्ण तथ्यों पर ही ध्यान केन्द्रित करना चाहिए। एेसे तथ्यों का लेखांकन या प्रस्तुतिकरण जो कि आय के निधााρरण में महत्त्वपूर्ण नहीं है उनके लेखांकन में प्रयासों को व्यर्थ नहीं करना चाहिए। यहाँ प्रश्न यह उठता है किन तथ्यों को सारपूर्ण तथ्य या महत्त्वपूर्ण तथ्य कहेंगे, यह निर्भर करेगा कि उस तथ्य की प्रकृति क्या है व उसमें निहित धनराशि कितनी है। कोई भी एेसा तर्क संगत तथ्य जो सूचना के किसी उपयोगकर्त्ता के निर्णय को प्रभावित करने में सक्षम है तो वह सार तथ्य माना जाएगा। उदाहरणार्थ यदि थिएटर में दर्शकों के बैठने की क्षमता बढ़ाने के लिए धन राशि का व्यय किया गया है तो यह एक एेसा तथ्य है जो भविष्य में व्यवसाय की आय क्षमता में वृद्धि करेगा। इसी प्रकार ह्रास गणना की विधि में परिवर्तन या कोई एेसी देनदारी जिसका भुगतान भविष्य में करना पड़ सकता है, एेसे तथ्य हैं जिनकी सूचना उपयोगकर्त्ता के लिए महत्त्वपूर्ण होगी। इसलिए एेसे सभी सार तथ्यों के बारे में सूचना का प्रकटीकरण वित्तीय विवरणों व उनके साथ जुड़ी टिप्पणियों के माध्यम से सूचना के उपयोगकर्त्ताओं तक पहुँचना चाहिए जिससे कि वे सूचना-आधारित निर्णय ले सके। कुछ परिस्थितियों में लेन-देन में इतनी कम धन राशि का प्रयोग हुआ होता है कि लेखांकन नियमों के बहुत कड़ाई से प्रयोग की आवश्यकता ही नहीं होती। उदाहरण के लिए लिखाई मिटाने के लिए रबड़ों, पेन्सिलों, फुट्टों आदि के स्टॉक को परिसम्पत्तियों में नहीं दिखाया जाता। किसी वर्ष विशेष में स्टेशनरी का जितना भी सामान खरीदा जाता है उसे उसी वर्ष का व्यय माना जाता है, चाहे उस पूरे का उपभोग हो गया है या नहीं इस व्यय को आगम व्यय मानकर उस वर्ष विशेष के लाभ-हानि खाते में व्यय की तरह लिखा जाता है।

2.2.13 वस्तुनिष्ठता की संकल्पना

इस संकल्पना के अनुसार प्रत्येक लेने-देन को वस्तुनिष्ठ प्रकार से अभिलिखित करने की अपेक्षा की जाती है। लेखांकन को लेखाकार व अन्य प्रभावशाली व्यक्तियों के पूर्वाग्रहों से मुक्त होना चाहिए। यह तभी संभव है यदि प्रत्येक लेन-देन को उसके सहायक दस्तावेज या प्रमाणक द्वारा सत्यापित किया जा सके। उदाहरण के लिए नकद खरीद के लेन-देन का सत्यापन उसके नकद भुगतान से प्राप्त नकद रसीद से किया जा सकता है और उधार खरीद को बीजक अथवा डिलिवरी चालान द्वारा सत्यापित किया जा सकता है। उसी प्रकार किसी मशीन की खरीद पर भुगतान के समय प्राप्त नकद रसीद उस मशीन की लागत का दस्तावेजी साक्ष्य बनकर उस लेन-देन को सत्यापित करने का वस्तुनिष्ठ आधार प्रदान करती है। एेतिहासिक लागत को लेखांकन का आधार मानने का एक कारण यह है कि इससे लेन-देन को वस्तुनिष्ठ तरीके से अभिलेखित कर इस संकल्पना को व्यवहार में लाना व पालन करना संभव हो पाता है। जैसा कि ऊपर कहा जा चुका है कि किसी संपत्ति के मूल्य का सत्यापन उसके नकद भुगतान पर प्राप्त रसीद द्वारा आसानी से किया जा सकता है लेकिन उसके बाज़ार मूल्य का अनुमान लगाना संभव नहीं है। वास्तविक रूप में बाज़ार में उस संपत्ति विशेष को बेचे बिना यह संभव नहीं है। क्योंकि बाजार मूल्य न केवल एक स्थान से दूसरे स्थान पर भिन्न होगा बल्कि एक व्यक्ति से दूसरे व्यक्ति के लिए भी यह अलग-अलग ही होगा और एेसे में वस्तुनिष्ठता का पालन असंभव हो जाएगा।

स्वयं जाँचिए - 2

रिक्त स्थानों को सही शब्दों से भरो

1. एक ही समय की आगम व व्ययों को पहचानना ............. संकल्पना कहलाता है।

2. लेखापालों द्वारा अनिश्चितताओं को समाप्त करने की प्रवृत्ति के अन्तर्गत संपत्तियों व आमद को कम मूल्य पर तथा देनदारियों व व्ययों को अधिक मूल्य पर दर्शाने वाली संकल्पना ...........................है।

3. विक्रय के समय ही आमद की मान्यता .............. की संकल्पना पर आधारित है।

4. .................. संकल्पना के अनुसार विभिन्न लेखांकन वर्षों में समान लेखांकन विधियों का प्रयोग करना चाहिए।

5. .................. संकल्पना के अनुसार लेखांकन लेन-देनों को लेखापाल व अन्य व्यक्तियों के पूर्वाग्रह से मुक्त होना चाहिए।

2.3 लेखांकन प्रणालियां

लेखांकन की प्रणालियों को सामान्यतः दो प्रकारों में बांटा जाता है - द्विअंकन प्रणाली व एकल अंकन प्रणाली। द्विअंकन प्रणाली लेन-देनों के अभिलेखन की द्विपक्षीय संकल्पना पर आधारित है। इसके अनुसार प्रत्येक लेन-देन के व्यवसाय पर दो प्रकार के प्रभाव होते हैं, एक लाभ लेने का व दूसरा लाभ देने का। इसीलिए यह दो खातों को प्रभावित करते हुए बही खाते में दो स्थानों पर अभिलिखित होती है। प्रत्येक लेन-देन का लेखा इस सिद्धांत पर आधारित होता है कि हर एक सौदे को नाम पक्ष तथा उसके तदानुरूप जमा पक्ष की ओर अभिलिखित किया जाए। इसलिए यदि एक खाते के नाम पक्ष में प्रविष्टि हुई है तो किसी खाते के जमा पक्ष में अवश्य प्रविष्टि होगी। द्विअंकन एक सम्पूर्ण प्रणाली है क्योंकि इसके अन्तर्गत प्रत्येक लेन-देन के दोनों पक्षों का लेखा किया जाता है। यह प्रणाली इसलिए भी अधिक पूर्ण व विश्वसनीय है क्योंकि इसमें धोखे व व्यापार की संपत्तियों के दुरुपयोग की संभावना कम से कम होती है। खातों में होने वाली गणितीय अशुद्धियोंको तलपट बनाकर सुधारा जा सकता है। बड़े संगठन व छोटे संगठन दोनों ही लेखांकन की इस प्रणाली को सहजतापूर्वक अपना सकते हैं।

एकल अंकन प्रणाली वित्तीय प्रलेखों को अभिलिखित करने की सम्पूर्ण प्रणाली नहीं है। क्योंकि यह प्रत्येक लेन-देन का द्विपक्षीय लेखांकन नहीं करती। इस प्रणाली के अन्तर्गत सभी खातों को बनाने के बजाए केवल व्यक्तिगत खाते व रोकड़ बही को ही बनाया जाता है। वास्तविक रूप में लेखांकन की इस प्रणाली में अभिलेखन की समरूपता का अभाव होने के कारण इसे प्रणाली कहना भी गलत है। क्योंकि इसमें कुछ लेने-देनों का केवल एक पक्ष ही अभिलिखित किया जाता है कुछ लेन-देनों के दोनों पक्षों का इस प्रणाली में जो खाते रखे जाते हैं वह अधूरे एवं अव्यवस्थित होते हैं इसलिए यह प्रणाली विश्वसनीय नहीं होती। लेकिन इसकी सरलता व लोचशीलता के कारण कुछ छोटे व्यापारी इसी प्रणाली को अपनाते हैं (आप इसके बारे में विस्तार से इसी पुस्तक में आगे पढ़ेंगे)।

2.4 लेखांकन के आधार

मान्यता के समय के आधार पर लेखांकन में आगम व लागतों को मूलतः दो मुख्य आधारों पर लेखांकित किया जाता है।

(i) नकद आधार, और

(ii) उपार्जन आधार।

नकद आधार पर लेखांकन करते समय लेखा-पुस्तकों में लेन-देनों की प्रविष्टि नकद के भुगतान या प्राप्ति के समय ही की जाती है न कि उनके देय या प्राप्त हो जाने पर ही। उदाहरण के लिए यदि दिसंबर 2015 में दिया जाने वाला कार्यालय का किराया जनवरी 2016 में दिया गया तो उसका अभिलेखन जनवरी 2016 में ही किया जायेगा। इसी प्रकार जिन वस्तुओं का विक्रय जनवरी 2016 में हुआ था तथा उन पर विक्रय मूल्य अप्रैल 2016 में प्राप्त हुआ है तो उनका लेखांकन अप्रैल 2016 में ही होगा।

इस प्रकार यह प्रणाली, आगम व्यय मिलान संकल्पना में वर्णित सिद्धांत कि ‘समय विशेष की लागतों का मिलान उस समय की आगम के साथ ही होना चाहिए’, से मेल नहीं खाती। इस कारण आसान होने पर भी यह प्रणाली अधिकतर संगठनों के लिए उचित नहीं है क्योंकि लाभ की गणना के लिए संगठन को एक अवधि विशेष के लेन-देनों के आधार के स्थान पर कुल रोकड़ प्राप्तियों में से भुगतानों के शेष पर की जाती है।

लेखांकन यदि उपार्जन आधार पर किया जाए तो आगम व लागतों को लेन-देन के समय ही मान्यता दी जाती है न कि उनके वास्तविक प्राप्ति या भुगतान के समय। नकद प्राप्ति व नकद प्राप्ति के अधिकार और नकद भुगतान व नकद भुगतान के वैधानिक अनिवार्यता के बीच अंतर किया जाता है। इसलिए इस प्रणाली के अनुसार लेन-देन के मौद्रिक प्रभाव का लेखा खातों में इसके उपार्जन के समय के अनुसार किया जाता है न कि इसके बदले में वास्तविक मौद्रिक विनिमय के समय। यह व्यवसाय के लाभ की गणना का अधिक श्रेष्ठ आधार है क्योंकि इसके अनुसार आगम व व्ययों का मिलान संभव है। उदाहरणार्थ बेचे गए माल की लागत का मिलान उपयोग किए गए कच्चे माल से किया जा सकता है।

2.5 लेखांकन मानक

लेखांकन मानक लिखित नीतिगत प्रलेख हैं जो वित्तीय विवरणों में लेखांकन लेन-देनों की पहचान, मापन, व्यवहार प्रस्तुतीकरण तथा प्रकटीकरण के आयामों को आवरित करता है। लेखांकन मानक आई.सी.ए.आई., जो हमारे देश में लेखांकन की पेशेवर संस्था है, द्वारा जारी किए गए प्राधिकारिक विवरण हैं। लेखांकन मानकों का उद्देश्य वित्तीय सूचना बढ़ाने के लिए वित्तीय विवरणों से अतुलनीयता का उन्मूलन करने हेतु विभिन्न लेखांकन नीतियों में एकरूपता लाना है। दूसरे, लेखांकन मानक, मानक लेखांकन नीतियों, मूल्यांकन प्रतिमान तथा प्रकटीकरण आवश्यकताओं का समूह उपलब्ध कराता है। लेखांकन डाटा की विश्वसनीयता बढ़ाने के साथ-साथ लेखांकन मानक, अंतरा कर्म एवं अंतफर्म वित्तीय विवरणों की तुलनात्मकता भी बढ़ाते हैं। एेसी तुलनाएँ काफी प्रभावी होती हैं तथा आर्थिक निर्णयों हेतु लेखांकन सूचनाओं के उपयोगकर्त्ताओं द्वारा फर्मों के निष्पादन मूल्यांकन हेतु व्यापक रूप से प्रयुक्त की जाती हैं।

2.5.1 लेखांकन मानकों की आवश्यकता

लेखांकन, सूचनाओं के विभिन्न उपयोगकर्त्ताओं को सूचना विस्तारित करता है। लेखांकन सूचनाएँ विभिन्न उपयोगकर्त्ताओं के हित केवल तभी साध सकती हैं जब उनमें एकरूपता हो तथा प्रासंगिक सूचनाओं का पूर्ण प्रकटीकरण हो। किसी भी व्यावसायिक इकाई द्वारा वैकल्पिक लेखांकन व्यवहार तथा मूल्यांकन प्रतिमान प्रयुक्त किए जा सकते हैं। लेखांकन मानक उन विकल्पों के प्रयोग में सहायता करते हैं जो सत्य तथा स्पष्ट वित्तीय विवरणों की मूल गुणात्मक विशेषताओं को पूरा करते हैं।

2.5.2 लेखांकन मानकों के लाभ

1. लेखांकन मानक, वित्तीय विवरण तैयार करने हेतु लेखांकन व्यवहारों में से भिन्नता का उन्मूलन करने में सहायता करते हैं।

2. लेखांकन मानक किसी निश्चित सूचना के प्रकटीकरण के लिए भी कह सकते हैं जो कानून द्वारा आवश्यक नहीं बताई गई परंतु वह सूचना सामान्य जनता, निवेशकों तथा लेनदारों हेतु काफी उपयोगी हो सकती है।

3. लेखांकन मानक वित्तीय विवरणों की अंतर-कम्पनी तथा अंतरा कम्पनी तुलनात्मकता में सहायता करते हैं।

2.5.3 लेखांकन मानकों की सीमाएँ

1. लेखांकन मानकों में विभिन्न वैकल्पिक लेखांकन व्यवहारों में से चुनाव करना होता है जिससे प्रयोग में लाने में कठिनाई आती है।

2. इनका दृढ़ता से पालन किया जाता है जिससे लेखांकन मानकों को लागू करने में लोचशीलता नहीं आ पाती।

3. लेखांकन मानक कानून को प्रत्यादेश नहीं दे सकते। वर्तमान कानून की सीमा के भीतर ही मानकों के निर्माण की आवश्यकता है।

2.6 वस्तु एवं सेवा कर

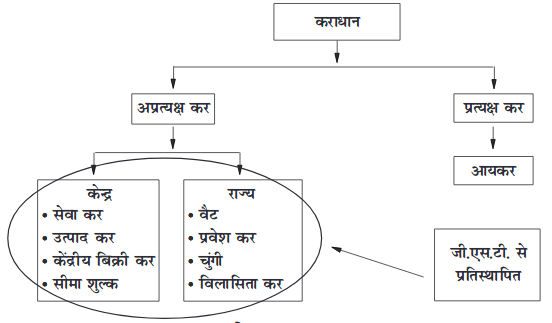

”एक देश एक कर“ के मूलमंत्र का अनुसरण करते हुए भारत सरकार ने जुलाई 01, 2017 को माल एवं सेवा कर (जी.एस.टी.) लागू किया ताकि निर्माताओं, उत्पादकों, निवेशकों और उपभोक्ताओं के हितों के लिए माल, वस्तुओं और सेवाओं का मुक्त परिचालन हो सके। जी.एस.टी को कराधान तंत्र में क्रांति के रूप में देखा जा रहा है। कराधान केवल एक राजस्व के स्त्रोत अथवा विकास के स्त्रोत के अतिरिक्त शासकीय गतिविधियों को करदाताओं के लिए उत्तरदायी होने में प्रमुख भूमिका भी निभाता है। कुशल रूप से प्रयुक्त कराधान यह स्थापित करता है कि सार्वजनिक कोषों का प्रयोग कुशलतापूर्वक सामाजिक उद्देश्यों की पूर्ति और सतत् विकास के लिए किया जा रहा है।

जी.एस.टी. एक गंतव्य आधारित एकल कर है, जो निर्माणकर्ताओं से लेकर उपभोक्ताओं तक वस्तुओं और सेवाओं की पूर्ति पर लागू होता है। जी.एस.टी. के लागू होने से केन्द्र एवं राज्यों द्वारा पारित बहु-अप्रत्यक्ष कर निरस्त कर दिए गए हैं जिसके परिणामस्वरूप संपूर्ण देश एक संयुक्त बाजार में परिवर्तित हो सका है। जी.एस.टी के लागू होने से व्यापार करने की सुगमता को बढ़ावा मिलेगा जिससे अर्थव्यवस्था के संगठित क्षेत्र वृहत हो सकेंगे और राजस्व में वृद्धि होगी। जी.एस.टी. से 17 अप्रत्यक्ष करों (8 केन्द्रीय + 7 राज्य स्तर पर), 23 उपकरों का प्रतिस्थापन किया गया है। जी.एस.टी. में केन्द्रीय जी.एस.टी. (CGST) और राज्य जी.एस.टी (SGST) का समावेश है। जी.एस.टी (CGST+SGST) को मूल्य संकलन प्रत्येक स्तर पर प्रभार के रूप में लिया जाएगा और कर जमा प्रक्रिया के माध्यम से मूल्य पंक्ति की प्रत्येक पूर्ति स्तर पर निवेश उगाही को विक्रेता द्वारा पृथक रूप से रखा जाएगा।

पूर्ति पंक्ति में अंतिम विक्रेता द्वारा अंकित जी.एस.टी का भार उपभोक्ता पर लागू होगा। इस कर-प्रक्रिया के कारण ही जी.एस.टी. को गंतव्य आधारित उपभोग कर कहा गया है। मूल्य पंक्ति के प्रत्येक स्तर पर निवेश जमा के प्रावधान के कर दर कर स्थिति के प्रपाती प्रभाव पर रोक लगी है जिसके परिणामस्वरूप वस्तुओं और सेवाओं की कीमतों में गिरावट आएगी और यह उपभोक्ताओं के लिए हितकर साबित होगा।

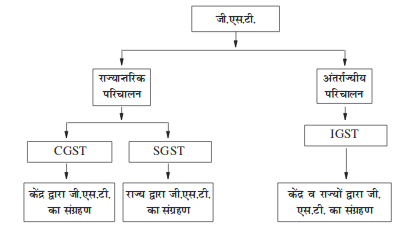

भारत एक संघीय देश है जिसमें केंद्र तथा राज्यों दोनों को उचित विधान द्वारा कर उदग्रहण तथा संग्रह की शक्तियाँ प्रदान की गई हैं। आवश्यकतानुसार संसाधन जुटाने हेतु संविधान में बताई गई शक्तियों के विभाजन के अनुसार कार्य करने हेतु सरकार के दोनों स्तरों के अलग-अलग उत्तरदायित्व हैं। इसलिए राजस्व संबंधी संघवाद की संवैधानिक आवश्यकता है- एक दोहरा जी.एस.टी.।

दोहरा जी.एस.टी. को प्रारम्भ करने के लिए संविधान में आवश्यक संशोधन किए गए हैं ताकि इस कर के उदग्रहण तथा संग्रहण के लिए केंद्र तथा राज्यों को एक-साथ सशक्त किया जा सके।

अतः केंद्र सरकार द्वारा CGST और IGST का उदग्रहण तथा संग्रहण और राज्य सरकार द्वारा SGST का उदग्रहण तथा संग्रहण किया जा रहा है।

दोहरा जी.एस.टी. के उदग्रहण तथा संग्रहण के लिए केंद्र और राज्यों को एक साथ सशक्त किया गया है। जी.एस.टी. के तीन प्रमुख तत्व हैं—CGST, SGST और IGST. CGST से आशय केंद्रीय वस्तु एवं सेवा कर से है और इससे उगाही आमदनी केन्द्रीय सरकार के राजस्व का भाग है। वर्तमान में लगाए जाने वाले कर अब CGST में सम्मिलित होंगे। इसी प्रकार समस्त राज्य युक्त कर जैसे कि वैट, प्रवेश कर आदि अब SGST के अंतर्गत आते हैं। उदाहरण के लिए पंजाब का एक डीलर यदि पंजाब की ही रहने वाली सीमा नामक व्यक्ति को रु.10,000 मूल्य का माल बेचता है। यदि GST 18% की दर से लागू हो, अर्थात् 9% CGST और 9% SGST, तो इस स्थिति में रु. 900 केंद्रीय सरकार को और रु. 900 पंजाब राज्य के कोष में जाएंगे।

चित्र 2.1: कराधान

IGST से आशय संयुक्त वस्तु एवं सेवा कर से है। IGST के अंतर्गत संग्रहित राजस्व केंद्रीय और राज्य सरकार के मध्य पूर्व निधााρरित दर पर विभाजित होगा। IGST उन वस्तुओं और सेवाओं पर लागू है जिनका हस्तांतरण एक राज्य से दूसरे राज्य में किया जाएगा। उदाहरण के लिए यदि वस्तु ‘अ’ मध्य प्रदेश से राजस्थान में बेची जाती है तो एेसी स्थिति में IGST की दर लागू होगी। आइये अब हम उपरोक्त उदाहरण को आगे बढ़ाते हुए IGST को विस्तार से समझते हैं। रमेश जोकि मध्य प्रदेश का एक डीलर है, वह राजस्थान के आनन्द को 1,00,000 रु. का माल बेचता है। मान लीजिए जी.एस.टी. की लागू दर 18% है, अर्थात् CGST 9% और SGST 9%। इस परिस्थिति में रु. 18,000 की राशि CGST है और यह राशि केन्द्रीय सरकार के कोष में जमा होगी।

चित्र 2.2: जी.एस.टी.

किस प्रकार लागू होंगी। यदि CGST 9% है, SGST 9% है और IGST 18% हैः-

1. 10,000 रु. के मूल्य का माल महाराष्ट्र के एक निर्माता द्वारा महाराष्ट्र के डीलर अ को बेचा गया।

2. डीलर अ द्वारा रु. 25,000 का माल गुजरात के डीलर ब को बेचा गया।

3. डीलर ब द्वारा रु. 30,000 का माल गुजरात की सुनीता को बेचा गया।

4. सुनीता द्वारा राजस्थान के रविन्द्र को रु. 65,000 मूल्य का माल बेचा गया।

इस अध्याय में प्रयुक्त मूल शब्द

— लागत — सामान्यतः मान्य

— मिलान — कार्यात्मक निर्देश — सारता — आगम मान्यता

— वस्तुनिष्ठता — लेखांकन अवधि

— समनुरूपता — लेखांकन संकल्पना — द्विपक्षता — मुद्रा माप

— रूढ़िवादिता (विवेकशीलता) — लेखांकन सिद्धांत (GAAP)

— सतत् व्यापार — सामान्यतः मान्य लेखांकन सिद्धान्त

— तुलनीयता — जी.एस.टी.

— पूर्ण प्रस्तुतीकरण

अधिगम उद्देश्यों के संदर्भ में सारांश

1. सामान्यतः मान्य लेखांकन सिद्धांतः सामान्यतः मान्य सिद्धान्तों से तात्पर्य वित्तीय विवरणों के लेखन व प्रस्तुतिकरण में एकरूपता लाने के उद्देश्य से प्रयुक्त उन सभी नियमों व निर्देशक क्रियाओं से है जिनका प्रयोग व्यावसायिक लेन-देनों के अभिलेखन व प्रस्तुति के लिए किया जाता है। इन्हीें सिद्धान्तों को संकल्पना व प्रथाएं भी कहते हैं। व्यवहार में संकल्पना, अवधारणा, अभिधारणा, सिद्धान्त, संशोधक सिद्धान्त आदि शब्दों का प्रयोग अदल-बदल कर एक दूसरे के स्थान पर किया जाता है इसलिए प्रस्तुत पुस्तक में इन्हें आधारभूत लेखांकन संकल्पनाएं ही कहा गया है।

2. आधारभूत सैद्धान्तिक संकल्पनाएंः आधारभूत लेखांकन संकल्पनाओं से तात्पर्य उन आधारभूत या मूलभूत अवधारणाओं से है जो वित्तीय लेखांकन के सिद्धांतों व अभ्यास में निहित हैं साथ ही यह वह वृहद् कार्य संबंधी नियम है जिन्हें लेखांकन क्रियाओं के लिए प्रयोग में लाया जाता है।

3. व्यावसायिक इकाईः इस संकल्पना के अनुसार व्यवसाय का अपने स्वामी से पृथक एंव स्वतंत्र अस्तित्व है, अर्थात् लेखांकन के उद्देश्य से व्यवसाय व उसके स्वामी को दो पृथक अस्तित्व वाली इकाइयां माना जाएगा।

4. मुद्रा मापनः मुद्रा मापन की संकल्पना के अनुसार संगठन की लेखांकन पुस्तकों में केवल उन्हीं लेन-देनों व घटनाओं का वर्णन अथवा लेखांकन होगा जिनकी प्रस्तुति मुद्रा की इकाइयों के रूप में हो सकती है साथ ही लेन-देनों का ब्यौरा केवल मौद्रिक इकाइयों में रखा जाएगा न की भौतिक इकाइयों में।

5. सतत् व्यापारः इस संकल्पना के अनुसार एेसा माना जाता है कि व्यवसाय लम्बे समय तक चलेगा तथा निकट भविष्य में उसका परिसमापन नहीं होगा।

6. लेखांकन अवधिः लेखांकन अवधि संकल्पना से तात्पर्य समय के उस विस्तार से है जिसके अंत में व्यावसायिक संगठन वित्तीय विवरण बनाता है। इन विवरणों द्वारा ही वास्तव में यह पता चलता है कि उस अवधि विशेष में व्यवसाय ने लाभों का अर्जन किया है या उसे हानियां उठानी पड़ी हैं इस अवधि के अन्त में व्यवसाय की परिसंपत्तियों तथा देनदारियों आदि की स्थिति क्या है।

7. लागत संकल्पनाः लागत संकल्पना के अनुसार सभी परिसंपत्तियों को लेखा पुस्तकों में उनके लागत मूल्य पर ही अभिलिखित किया जाना चाहिए। इस मूल्य में परिसंपत्ति का प्राप्ति मूल्य, परिवहन व्यय, स्थापना व्यय तथा वह सभी व्यय शामिल है, जो उस परिसंपत्ति को काम में लाने योग्य बनाने के लिए किए जाते हैं।

8. द्विपक्षीय संकल्पनाः इस संकल्पना के अनुसार प्रत्येक लेन-देन के व्यवसाय के विभिन्न खातों पर दोहरा प्रभाव पड़ता है। इसलिए उसका अभिलेखन दो स्थानों पर होना चाहिए। इस सिद्धान्त को साधारणतः एक आधारभूत समीकरण के रूप में भी वर्णित किया जाता है।

परिसंपत्तियां = देयताएं + पूँजी

9. आगम मान्यताः इस संकल्पना के अनुसार किसी व्यावसायिक लेन-देन से प्राप्त आगम को लेखा पुस्तकों में तभी लिखना चाहिए जब उसकी प्राप्ति पर व्यवसाय का विधिसम्मत अधिकार हो जाए। आगम से तात्पर्य, व्यवसाय द्वारा प्रदत्त वस्तुओं के विक्रय अथवा सेवाओं से उत्पन्न नकद/रोकड़ के सकल अर्न्तवाह एवं ब्याज रॉयल्टी एवं लाभांश की अन्य लोगों द्वारा उद्यम के संसाधनों के प्रयोग के बदले, प्राप्ति से है।

10. आगम-व्यय मिलानः इस संकल्पना में लेखांकन अवधि विशेष में अर्जित आगमों का मिलान उसी अवधि के व्ययों से करने पर बल दिया जाता है। इसी के परिणामस्वरूप इन आगमों को अर्जित करने के लिए जो व्यय किये गये हैं वह उसी लेखावर्ष से संबंधित होने चाहिए।

11. पूर्ण प्रस्तुतिकरणः इस संकल्पना के अनुसार व्यवसाय के वित्तीय प्रदर्शन से जुड़े सभी आवश्यक व भौतिक तथ्यों का वित्तीय विवरणों एवं पद टिप्पणी में पूरा-पूरा प्रस्तुतिकरण आवश्यक है।

12. समनुरूपताः वित्तीय विवरणों में अन्तर-आवधिक व अन्तर-फर्मिय तुलनीयता के लिए यह आवश्क है कि किसी एक समय में व्यवसाय में लेखांकन के समान अभ्यासों व नीतियों का प्रयोग समान हो। तुलनीयता तभी संभव होती है जब कि तुलना की अवधि में विभिन्न इकाइयां अथवा एक ही इकाई विभिन्न समयाविधि में समान लेखांकन सिद्धांत को समान रूप से प्रयोग कर रही हो।

13. विवेकशीलताः इस संकल्पना के अनुसार व्यावसायिक लेन-देनों का लेखांकन इस प्रकार होना चाहिए कि लाभ को अनावश्यक रूप से बढ़ा कर न दिखाया जाए। सभी अनुमानित हानियों के लिए प्रावधान कर लिया जाए लेकिन अनुमानित लाभों पर ध्यान न दिया जाए।

14. सारताः इस संकल्पना के अनुसार लेखांकन करते समय केवल महत्त्वपूर्ण तथ्यों पर ही ध्यान केन्द्रित करना चाहिए। यदि तथ्य किसी विवेकशील निवेशक अथवा लेनदार के निर्णय को प्रभावित कर सकता है तो यह सार तथ्य माना जाएगा तथा इसे वित्तीय विवरणों में दिखाया जायेगा।

15. वस्तुनिष्ठताः इस संकल्पना के अनुसार लेन-देनों का लेखांकन इस प्रकार होना चाहिए कि वह लेखापालों व अन्य व्यक्तियों के पूर्वाग्रहों से मुक्त हो।

16. लेखांकन प्रणालियांः व्यापारिक लेन-देनों के प्रलेखन की दो प्रणालियां होती हैं - द्विअंकन प्रणाली व एकल अंकन प्रणाली। द्विअंकन प्रणाली के अंतर्गत प्रत्येक लेन-देनों का प्रलेखन दो स्थानों पर किया जाता है जबकि एकल अंकन प्रणाली को अपूर्ण लेखा कहते हैं।

17. लेखांकन के आधारः मान्यता के आधार पर लेखांकन में आगमों व लागतों को मूलतः दो मुख्य आधारों पर लेखांकित किया जाता है - नकद आधार व उपार्जन आधार। नकद आधार पर लेखांकन करते समय लेखा पुस्तकों में लेन-देनों की प्रविष्टि नकद के भुगतान या प्राप्ति के समय ही की जाती है। जबकि उपार्जन आधार पर किया जाए तो आगम व लागतों को लेन-देन के समय ही मान्यता दी जाती है न कि उनके भुगतान के समय।

18. लेखांकन मानकः लेखांकन मानक लेखांकन के नियमों, निर्देशों व अभ्यासों के संबंध में वह लिखित वाक्यांश है जो लेखांकन सूचना के प्रयोगकर्त्ताओं के लिए वित्तीय विवरणों में समनुरूपता व एकरूपता लाते हैं। लेकिन मानकों की आड़ में देश के व्यावसायिक वातावरण, प्रचलित कानून, परंपराओं आदि की अवहेलना नहीं की जा सकती।

19. जी.एस.टी. एक गंतव्य प्रधान कराधान है, जो वस्तुओं और सेवाओं की पूर्ति पर निर्माता से उपभोक्ता तक सभी स्तरों पर लागू है।

अभ्यास के लिये प्रश्न

लघु उत्तरीय प्रश्न

1. एक व्यावसायिक इकाई सतत् इकाई रहेगी। एक लेखाकार की यह परिकल्पना क्यों आवश्यक है?

2. आमद को मान्य कब माना जाएगा। क्या इसके सामान्य नियम के कुछ अपवाद भी हैं?

3. आधारभूत लेखांकन समीकरण क्या है?

4. आगम मान्यता संकल्पना यह निर्धारित करती है कि किसी लेखावर्ष के लिए लाभ अथवा हानि की गणना करने के लिए ग्राहकों को उधार बेचे गये माल को विक्रय में सम्मिलित करना चाहिए। निम्न में से कौन सा व्यवहार में यह निश्चित करने के लिए उपयोग किया जाता है कि किसी अवधि में किसी लेन-देन को कब सम्मिलित किया जाए। वस्तुओं के -

(अ) प्रेषण पर (स) बीजक भेज देने पर

(व) सुपुर्दगी पर (द) भुगतान प्राप्त होने पर अपने उत्तर का कारण भी दें।

5. संकल्पना पहचानिए

(i) यदि एक फर्म को यह लगता है कि उसके कुछ देनदार भुगतान नही कर पाएंगे तो एेसे में अनुमानित हानियों के लिए यदि वह पहले से ही लेखा-पुस्तकों में प्रावधान कर लेती है तो यह ........................ संकल्पना का उदाहरण है।

(ii) व्यवसाय का अस्तित्व अपने स्वामी से भिन्न है तथ्य का सर्वश्रेष्ठ उदाहरण .................... संकल्पना है।

(iii) प्रत्येक वस्तु जिसका स्वामी फर्म है का स्वामित्व किसी और व्यक्ति के पास भी है। यह संयोग ........................................ संकल्पना में वर्णित है।

(iv) यदि संपत्तियों पर मूल्य ह्र्रास की गणना के लिए सीधी रेखा विधि का प्रयोग किया गया है तो ............संकल्पना के अनुसार इसी विधि का प्रयोग अगले वर्ष भी किया जाना चाहिए।

(v) एक फर्म के पास एेसा स्टॉक जिसकी बाज़ार में माँग है। परिणामतः बाज़ार में उस माल का मूल्य बढ़ गया है। साधारण लेखांकन पद्धति में हम इस मूल्य वृद्धि पर ............... संकल्पना के अन्तर्गत ध्यान नहीं देंगे।

(vi) यदि किसी फर्म को वस्तुओं के विक्रय का आदेश मिलता है तो ...................... संकल्पना के अन्तर्गत उसको कुल विक्रय के आंकड़ों में सम्मिलित नही किया जाएगा।

(vii) किसी फर्म का प्रबन्धक बहुत अकुशल है लेकिन लेखाकार इस महत्त्पूर्ण तथ्य को लेखा-पुस्तकों में .................. संकल्पना के कारण वर्णित नहीं कर सकता।

निबन्धात्मक प्रश्न

1. ‘‘साधारणतः लेखांकन संकल्पनाओं व लेखांकन मानकों को वित्तीय लेखांकन का सार कहा जाता है’’। टिप्पणी कीजिए।

2. वित्तीय लेखांकन में समनुरूप आधारों का पालन क्यों आवश्यक है?

3. एक लेखापाल के लिए लाभों का अनुमान जरूरी नहीं है अपितु प्रत्येक लाभ का प्रावधान अति आवश्यक है। इस तथ्य का अनुमोदन करने वाली संकल्पना की विवेचना कीजिए।

4. आगम व्यय मिलान संकल्पना से आप क्या समझते हैं? एक व्यवसाय के लिए इसका पालन क्यों आवश्यक है?

5. मुद्रा मापन संकल्पना का क्या अभिप्राय है? वह एक तत्व बताइये जिसके कारण एक वर्ष के मुद्रा मूल्यों की तुलना दूसरे वर्ष के मुद्रा मूल्यों से करने में कठिनाई आ सकती है?

क्रियाकलाप

1. रुचिका के पिता उपहार की वस्तुओं के व्यापार में लगे एकल व्यापारी हैं जिनके व्यवसाय का नाम ‘फ्रेन्डस् गिफ्ट्स’ है। वित्तीय विवरण बनाने के समय उनके लेखापाल श्री गोयल अस्वस्थ होने के कारण अवकाश पर चले गए। रूचिका के पिता ने वित्तीय बैंक से 5 लाख के ऋण के लिए आवेदन दिया था। इसलिए उन्हें अपनी फर्म के वित्तीय विवरणों को बैंक में जमा करना था। इस अचानक आई आवश्यकता के कारण रुचिका, जो कि विद्यालय में लेखांकन की छात्रा थी, ने अपने पिता की सहायता करने का निर्णय लिया। खातों का विस्तृत विश्लेषण करने पर बैंक अधिकारी ने पाया कुछ समय पूर्व 7 लाख रुपये में खरीदे गए भवन का मूल्य खातों में अब 20 लाख रुपये, जो कि इसका वर्तमान बाज़ार मूल्य था, दिखाया गया था। पिछले वर्ष की तुलना स्टॉक के मूल्यांकन की विधि में भी परिवर्तन कर दिया गया था। जिस कारण स्टॉक के मूल्य में 15 प्रतिशत की वृद्धि हो गई थी। साथ ही एक कंप्यूटर जिसकी कुल कीमत 70,000 रु. थी और जिसका अनुमानित जीवन पांच वर्ष है, का पूरा मूल्य इसी वर्ष के लाभों में से घटा दिया गया है जबकि उसका प्रयोग व्यावसायिक नहीं बल्कि व्यक्तिगत कार्यों के लिए किया जाता है। बैंक अधिकारी ने रुचिका द्वारा प्रस्तुत आंकड़ों को विश्वसनीय नही माना। रुचिका को लेखांकन की आधारभूत संकल्पनाओं संबंधी अपनी त्रुटियों को सुधारने के लिए सुझाव दिया।

2. एक व्यापारी ने एक ग्राहक को घटिया माल भेज दिया। इसलिए ग्राहक ने न्यायालय में व्यापारी पर दावा कर दिया। यह तो निश्चित है कि न्यायालय ग्राहक के पक्ष में ही निर्णय देगा लेकिन व्यापारी को उसके नुकसान की क्षतिपूर्ति की राशि का भुगतान करना होगा। लेकिन यह निश्चित नहीं है कि वह क्षतिपूर्ति की रकम कितनी होगी। लेखांकन वर्ष अपनी समाप्ति पर है और लेखा-पुस्तकों में लाभ निर्धारित करने की प्रक्रिया भी आरंभ हो चुकी है। व्यापारी को लेखापाल ने यह सुझाव दिया है कि क्षतिपूर्ति के लिए देय राशि का वास्तविक मूल्य ज्ञात नहीं है इसलिए लेखा-पुस्तकों में उसके लिए किसी भी प्रावधान की आवश्यकता नहीं है। क्या लेखापाल का सुझाव उचित है? अपने उत्तर के पक्ष में तर्क दें।

(1) स्वयं जाँचिए - 1

1. (ग) 2. (घ) 3. (क) 4. (ख)

(2) स्वयं जाँचिए - 2

1. आगम व्यय मिलान

2. विवेकशीलता

3. आगम मान्यता

4. सपनुरूपता

5. वस्तुनिष्ठता