Table of Contents

3

लेन-देनों का अभिलेखन - 1

अधिगम उद्देश्य

इस अध्याय के अध्ययन के उपरांत आपः

— लेन-देनों की प्रकृति और स्रोत प्रलेखों का वर्णन कर पाएंगे।

— लेखांकन प्रमाणकों को तैयार करने की प्रक्रिया समझा सकेंगे

— लेन-देनों के प्रभाव को समझाने के लिए लेखांकन समीकरण को लागू कर पाएंगे।

— लेन-देनों के अभिलेखन में नाम व जमा पक्ष के नियमों का पालन कर पाएंगे।

— प्रारंभिक प्रविष्टि पुस्तक में लेन-देनों का अभिलेखन कर पाएंगे।

— खाता बही की व्याख्या कर पाएंगे व रोजनामचे की प्रविष्टिों को खाता बही में दर्ज कर पाएंगे।

अध्याय 1 एवं 2 में यह उल्लेख किया गया है कि किस प्रकार लेखांकन का विकास महत्त्वपूर्ण वित्तीय सूचनाओं के स्रोत के रूप में हुआ है। यह भी बताया जा चुका है कि लेखांकन से तात्पर्य उन व्यवसायिक लेन-देनों के विस्तृत विश्लेषण, अभिलेखन, वर्गीकरण, संक्षिप्तिकरण व प्रस्तुतिकरण से है जिनके विषय में सूचनाएँ विभिन्न वित्तीय सूचनाओं के उपयोगकर्त्ताओं के लिए महत्त्वपूर्ण है। हम इस अध्याय में लेखांकन प्रक्रिया में निहित प्रत्येक चरण की विस्तृत चर्चा करेंगे। इस प्रक्रिया में सर्वप्रथम आप समझेंगे कि किस प्रकार स्रोत प्रलेखों के विश्लेषण से एक लेन-देन का दोहरा प्रभाव ज्ञात होता है। फिर इस आधार पर उसका अभिलेखन प्रारंभिक प्रविष्टि की मूल पुस्तक रोजनामचे में किया जाता है जहाँ से उसका हस्तांतरण व्यक्तिगत खातों की प्रधान पुस्तक, खाता बही में किया जाता है।

3.1 व्यावसायिक सौदे व स्रोत प्रलेख

आपके पिता आपको परीक्षा में अच्छे अंक प्राप्त करने के प्रोत्साहन स्वरूप एक कंप्यूटर खरीद कर देना चाहते हैं। इसलिए आप उनके साथ बाजार गए। वहाँ वितरक ने आपको कंप्यूटर के मूल्य के भुगतान, जो कि 35,000 रु. था के साथ रोकड़ पर्ची (कैश मैमो) भी दी। नकद के बदले में कंप्यूटर का क्रय, सौदे का एक उदाहरण है। इसके अंतर्गत दो पारस्परिक विनिमय हुए हैं (i) रोकड़ का भुगतान (ii) कंप्यूटर की सुपुर्दगी। इसलिए इस सौदे में दो पक्ष निहित हैं, देना व लेना। रोकड़ का भुगतान देना पक्ष है तथा कंप्यूटर की सुपुर्दगी लेना पक्ष। इस प्रकार व्यवसाय में आर्थिक प्रतिफल की इच्छा से विभिन्न पार्टियों के मध्य होने वाले लेन-देनों का दोहरा प्रभाव पड़ता है तथा अभिलेखन भी कम से कम दो खातों में होता है।

व्यवसाय में विभिन्न सौदों के लिए कई प्रकार के प्रलेखों का उपयोग होता है। सौदों के अभिलेखन के लिए आवश्यक है कि उनका प्रमाण उचित प्रलेखों जैसे - रोकड़ पर्ची, बीजक, विक्रय बिल, जमा पर्ची, चैक, वेतन पर्ची, आदि द्वारा किया जा सके। कोई प्रलेख जो किसी सौदे को प्रमाणिकता प्रदान करता है, ‘‘स्रोत प्रलेख’’ कहलाता है। कई बार छोटे व्ययों के लिए लेखांकन प्रलेख भी स्रोत प्रलेखों का कार्य करते हैं। लेखांकन प्रलेखों पर क्रम संख्या डालकर उन्हें कालक्रमानुसार अलग फाइल में संकलित किया जाता है। इन्हीं प्रमाणकों के आधार पर लेन-देनों की खतौनी की जाती है। लेखांकन प्रमाणकों का कोई मान्य प्रारूप उपलब्ध नहीं है तथा इनका वर्गीकरण रोकड़ प्रमाणक, नाम प्रमाणक, जमा प्रमाणक, व सामान्य प्रमाणकों के रूप में कर सकते हैं। व्यवहार में प्रयुक्त एक प्रमाणक का नमूना चित्र 3.1 में देखा जा सकता है।

सौदा प्रमाणक

फर्म का नाम

प्रमाणक सं.

तिथिः

नाम खाता:

जमा खाता:

राशि (रु.):

विवरण :

अनुमोदन करने वाला

बनाने वाला

चित्र 3.1 सौदा प्रमाणक का प्रारुप चित्र

3.1.1 लेखांकन प्रमाणक की तैयारी

प्रमाणको का लेखांकन उदाहरणार्थ, रोकड़ पर्ची, नाम प्रमाणक, जमा प्रमाणक, जर्नल प्रमाणक आदि में वर्गीकृत किया जा सकता है। लेखांकन प्रमाणकों का कोई विशेष प्रारूप नहीं होता है। व्यवहार में प्रयोग किये जाने वाले सौदे प्रमाणक का प्रारूप चित्र 3.1 में दर्शाया गया है।

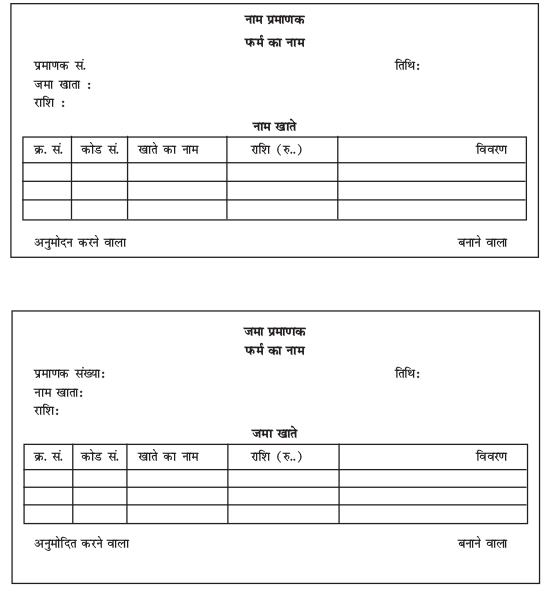

इन सभी प्रमाणों को तब तक संभाल कर रखना चाहिए जब तक कि उस अवधि विशेष के खातों का अंकेक्षण और कर निर्धारण न कर लिया जाए क्योंकि यह लेखांकित सौदों से संबंधित प्रलेख हैं। आजकल लेखांकन प्रक्रिया कंप्यूट्रिकृत हो गई है तथा सौदों को अभिलिखित करने के लिए कोड सं, खाते का नाम जिसे नाम अथवा जमा करना है सहित प्रमाणक तैयार किये जाते हैं। वह सौदा जिसमें केवल एक नाम व जमा पक्ष सन्निहित होते है, उसके लिए सौदा प्रमाणक का निर्माण किया जाता है। चित्र 3.2 में नाम प्रमाणक एवं जमा प्रमाणक का प्रारुप दर्शाया गया है।

चित्र 3.2: नाम प्रमाणक एवं जमा प्रमाणक का प्रारुप

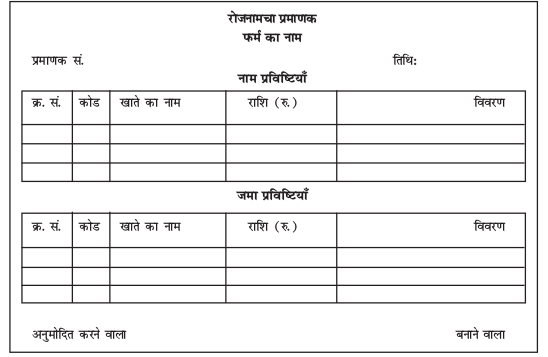

एेसे सौदे जिनमें एकाधिक नाम व जमा पक्ष सन्निहित होते हैं जटिल सौदे कहलाते हैं। एेसे लेन-देनों के प्रलेख साक्ष्य के लिए जो प्रमाणक तैयार किए जाते हैं वे जटिल प्रमाणक रोजनामचा प्रमाणक कहलाते हैं। चित्र 3.3 जटिल प्रमाणक का प्रारूप प्रस्तुत है।

चित्र 3.3: जटिल सौदे के प्रमाणक का प्रारुप

सौदे के प्रमाणक का प्रारूप बहुत कुछ व्यवसाय की प्रकृति आवश्यकता व सुविधा पर निर्भर करता है। इस प्रकार के सौदे के प्रमाणकों का कोई प्रमाणिक प्रारूप निश्चित नहीं है। इसके लिए न केवल अलग-अलग रंगों के कागजों का इस्तेमाल होता है अपितु अलग-अलग बनावट के अक्षरों का प्रयोग भी किया जाता है। ताकि विभिन्न प्रमाणकों में अंतर्भेद किया जा सके। पूर्व पृष्ठों में भिन्न प्रमाणकों के कुछ नमूने दिखाए जा चुके हैं। लेकिन किसी सौदे के प्रमाणक में निम्न आवश्यक तत्व होने चाहिएः

- वह एक अच्छे किस्म के कागज पर लिखा गया हो।

- प्रमाणक में सबसे ऊपर फर्म का नाम छपा हो।

- तिथि के सामने लेन-देन की तिथि लिखी जाएगी न कि उसके अभिलेखन की।

- प्रमाणक क्रम संख्याबद्ध होने चाहिए।

- जिस खाते में नाम या जमा में प्रविष्टि होनी हैं वह भी प्रमाणक पर लिखा होना चाहिए।

- राशि के सम्मुख नाम या जमा की जाने वाली राशि अंकों में लिखी होनी चाहिए।

- खातों के अनुसार सौदे का विस्तृत विवरण होना चाहिए।

- प्रमाणक बनाने वाले व्यक्ति को नियत स्थान पर अपने हस्ताक्षर करने चाहिए।

- अधिकृत व्यक्ति को अनुमोदन करने वाले व्यक्ति के लिए नियत स्थान पर हस्ताक्षर करने चाहिए।

3.2 लेखांकन समीकरण

लेखांकन समीकरण लेखा-पुस्तकों में नाम व जमा पक्षों के संतुलन पर आधारित है। इसके अनुसार व्यवसाय कुल परिसंपत्तियों का योग सदैव उसकी देयताओं व स्वामी की पूंजी के योग के बराबर रहता है। जब इस संबंध को एक समीकरण का रूप दिया जाता है तो उसे लेखांकन समीकरण कहते हैं।

(A) परिसंपत्तियों = (L) देयताएँ + पूँजी (C)

इसी समीकरण को निम्न अन्य रूपों में भी प्रयोग किया जा सकता है

परिसंपत्तियाँ (A) – देयताएँ (L) = पूँजी (C)

परिसंपत्तियाँ (A) – पूँजी (C) = देयताएँ (L)

क्योंकि लेखांकन समीकरण तुलन-पत्र के विभिन्न घटकों के परस्पर मूलभूत संबंध को प्रदर्शित करता है इसलिए इसे तुलन-पत्र समीकरण भी कहते हैं। जैसा कि नाम से ही विदित है कि तुलन-पत्र व्यवसाय की परिसंपत्तियों, देयताओं व पूँजी का विवरण है। किसी भी दिए हुए समय बिंदु पर यह आवश्यक है कि व्यवसाय की परिसंपत्तियों का मूल्य उसके वित्तीय स्रोतों की दावेदारियों के बराबर हो। बाह्य देनदार व स्वामी व्यवसाय को चलाने के लिए धन उपलब्ध करवाते हैं। इसीलिए स्वामी की दावेदारी को पूँजी कहा जाता है तथा बाह्य देनदारों की दावेदारी को देयताएँ। इस समीकरण का प्रत्येक घटक तुलन-पत्र का भाग है जो कि एक तिथि विशेष को व्यवसाय की वित्तीय स्थिति का उल्लेख करती है। जब हम किसी सौदे का विश्लेषण करते हैं तो वास्तव में हम यह जानना चाहते हैं कि उस लेन-देन का व्यावसायिक इकाई के तुलन-पत्र पर क्या प्रभाव पड़ा। इस तुलन-पत्र के परिसंपत्तियों वाली तरफ व्यावसायिक इकाई के स्वामित्व वाली सभी परिसंपत्तियों की सूची होती है तथा देयताओं वाली तरफ व्यवसाय की समस्त दावेदारियों, चाहे वह स्वामी की हो या बाह्य देनदार, की सूची रूप में लिखी जाती है। तुलन-पत्र के दोनों पक्षों का संतुलन स्थिति विवरण के नाम को न्यायसंगत बनाता है तथा लेखांकन समीकरण के नाम को तुलन-पत्र समीकरण के नाम से जानने की सार्थकता को भी सिद्ध करता है।

उदाहरणार्थ: रोहित ने 5,00,000 रु. की पूँजी से एक व्यवसाय इकाई प्रारंभ किया। लेखांकन के दृष्टिकोण से व्यावसायिक इकाई के पास वित्तीय स्रोत के रूप में 5,00,000 रु. की नकद रोकड़ उपलब्ध है। अर्थात रोहित जो कि व्यवसाय का स्वामी है उसकी पूँजी के रूप में व्यावसायिक इकाई के पास 5,00,000 रु. के स्रोत उपलब्ध है।

(संकल्पना को समझने के उद्देश्य से पूरे अध्याय में हम इसे उदाहरण ‘अ’ के रूप में उद्धृत करेंगे)

यदि हम उपरोक्त तथ्य को समीकरण के रूप में लिखें तो इस प्रकार का चित्र उपस्थित होगा

रोहित की पुस्तकें

वर्ष का तुलन-पत्र

उपरोक्त तुलन-पत्र में परिसंपत्तियों का कुल मूल्य कुल देयताओं के बराबर है क्योंकि अभी व्यवसाय आरंभ ही हुआ है तथा उसकी व्यापारिक गतिविधियाँ अभी आरंभ नहीं हुई हैं इसलिए उसने कोई लाभ भी नहीं कमाया है। इसी कारण व्यवसाय में निवेशित राशि भी ज्यों की त्यों 5,00,000 रु. ही है। यदि कोई लाभ कमा लिया जाएगा तो यह निवेशित राशि बढ़ जाएगी। दूसरी ओर यदि व्यवसाय में हानि होगी तो यह निवेशित राशि घट जाएगी।

अब हम यह देखेंगे कि विभिन्न सौदे व्यवसाय की परिसंपत्तियों, देयताओं व पूँजी को किस प्रकार प्रभावित करते हैं। हम प्रत्येक लेन-देन का इस समीकरण पर प्रभाव देखते हुए यह अघ्ययन करेगें कि किस प्रकार प्रत्येक परिस्थिति में यह समीकरण संतुलित रहता है। अर्थात्

A = L + C

आइये अब उदाहरण ‘अ’ में दिए गए लेन-देनों का विश्लेषण करते हुए लेखांकन समीकरण के विभिन्न घटकों पर इसके प्रभाव का अध्ययन करें।

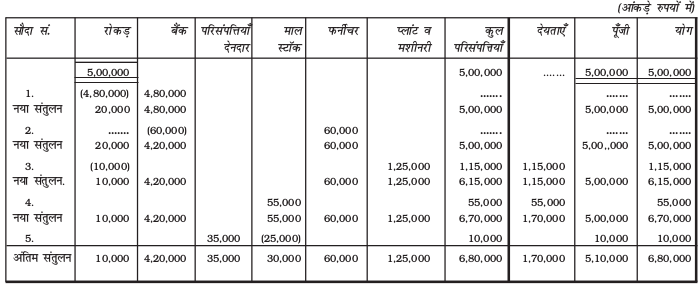

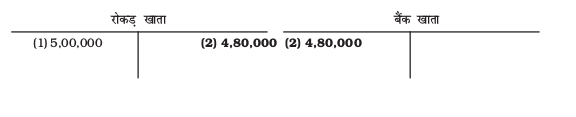

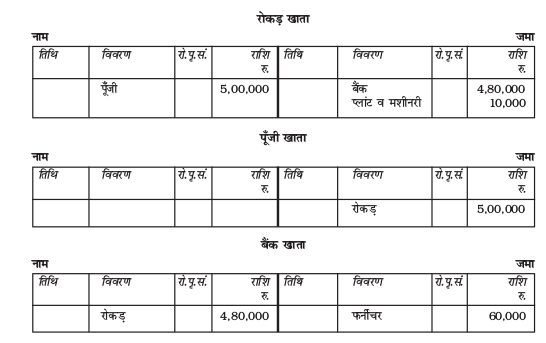

1. स्टेट बैंक अॉफ इंडिया में 4,80,000 रु. से एक बैंक खाता खोला।

सौदे का विश्लेषण: इस लेन-देन से जहाँ एक ओर रोकड़ में 4,80,000 रु. की कमी हुई वहाँ दूसरी ओर बैंक खाता (अन्य परिसंपत्ति) में 4,80,000 रु. की वृद्धि हुई।

2. व्यवसाय के लिए 60,000 रु. मूल्य का फर्नीचर खरीदा व भुगतान के लिए चैक जारी किया।

सौदे का विश्लेषण: इस लेन-देन में फर्नीचर नामक परिसंपत्ति में 60,000 रु. की वृद्धि हुई तथा बैंक खाते (संपत्ति) में उतनी ही राशि की कमी।

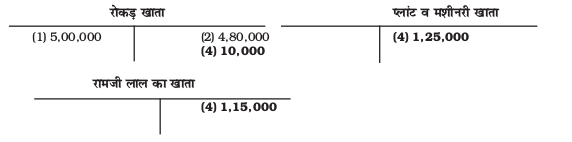

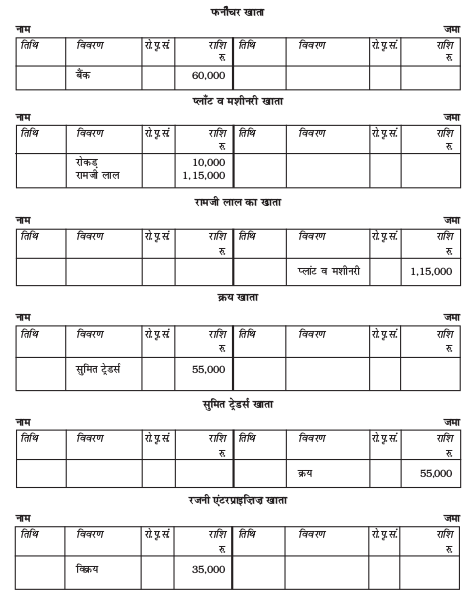

3. मै. रामजी लाल से 10,000 रु. की अग्रिम राशि का भुगतान कर 1,25,000 रु. मूल्य का प्लांट व मशीनरी खरीदी।

सौदे का विश्लेषण: इस लेन-देन में 1,25,000 रु. के प्लांट व मशीनरी का मै. रामजी लाल से उधार क्रय किया गया है जिसके बदले में केवल 10,000 रु. की अग्रिम राशि का भुगतान हुआ है। इस स्थिति में प्लांट व मशीनरी (परिसंपत्ति) में 1,25,000 रु. की वृद्धि हुई है साथ ही रोकड़ में 10,000 रु. की कमी तथा समीकरण में दूसरी ओर मै. रामजी लाल (देयता) नामक देनदार की 1,15,000 रु. की वृद्धि हुई है।

4. मै. सुमित ट्रेडर्स से 55,000 रु. मूल्य का माल क्रय किया।

संक्षिप्त रूप में लेन-देनों पर प्रभाव इस प्रकार दर्शाया जाएगा

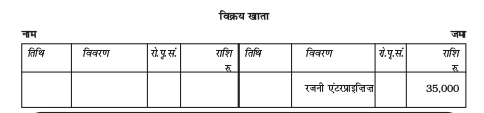

5. 25,000 रु. मूल्य का माल रजनी एन्टरप्राइजेज को 35,000 रु. में बेचा।

सौदे का विश्लेषण: माल का स्टॉक 25,000 रु. से कम हो जाएगा व रजनी एन्टरप्राजेज नामक देनदार (परिसंपत्ति) में 35,000 रु. की वृद्धि होगी तथा दूसरी ओर पूँजी में भी 10,000 रु. की लाभ से वृद्धि होगी।

विभिन्न लेन-देनों के लेखांकन समीकरण पर प्रभाव को निम्न तालिका में दिखाया गया है।

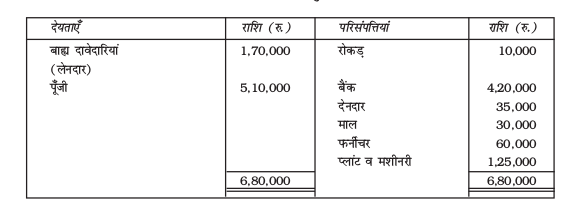

अंतिम समीकरण को सारांश में निम्न तुलन-पत्र के रूप में भी दर्शाया जा सकता हैः

---- 2017 को तुलन-पत्र

लेखांकन समीकरण के रूप में उपरोक्त सूचना का प्रस्तुतिकरण इस प्रकार होगा। अर्थात्,

परिसंपत्तियाँ = देयताएँ + पूँजी

6,80,000 रु. = 1,70,000 रु. + 5,10,000 रु.

3.3 नाम व जमा का प्रयोग

जैसा कि पहले भी बताया गया है कि प्रत्येक सौदे के दो पक्ष होते हैं एक लेने का और एक देने का। द्वि-अंकन लेखा प्रणाली के अनुसार प्रत्येक सौदे का लेखा दो स्थानों पर किया है इसलिए लेखा करते समय यह देखना आवश्यक है कि जितनी राशि को नाम पक्ष में लिखा गया है उतनी ही राशि को जमा पक्ष में भी लिखा जाए। लेखांकन में नाम व जमा का अर्थ है कि सौदे को नाम में यानि कि बायीं ओर लिखना है या जमा में अर्थात् दायीं ओर लिखना है। एक खाता अंग्रेजी भाषा के अक्षर T की भाँति दिखाई देता है, और सामान्य भाषा में इसे T आकार का खाता ही कहते हैं, यहाँ यह बात ध्यान देने योग्य है कि खाते का T आकार उसमें बायीं और दायीं ओर सौदा के कारण होने वाली वृद्धियों व कमियों की प्रविष्टियाँ करने की सुविधा उपलब्ध करवाता है। यह वर्ष के अंत में प्रत्येक अवयव के कारण व्यापार की स्थिति पर पड़े प्रभाव का पता लगाने में भी सहायक होता है। उदाहरणार्थः एक ग्राहक के खाते की दायीं ओर (नाम) उसे बेची गई वस्तुओं की प्रविष्टि की जाएगी तथा बायीं ओर (जमा) उससे प्राप्त भुगतानों की। यदि इन दोनों पक्षों की कुल जमा में कुछ अंतर है तो उसे शेष कहा जाता है, जो कि उस ग्राहक द्वारा देय राशि के शेष को प्रदर्शित करता है। T आकार के खाते की बायीं ओर का नाम (लघु नाम Dr.) तथा दायीं ओर को जमा (लघु नाम Cr.) नामों से जाना जाता है। जब किसी राशि को बायीं ओर लिखा जाता है तो उस खाते को नाम करना कहा जाता है तथा जब प्रविष्टि दायीं ओर लिखना हो तो खाते को जमा करना कहा जाता है।

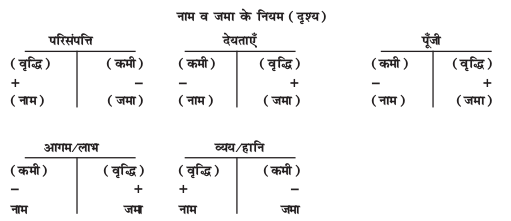

3.3.1 नाम व जमा के नियम

लेन-देनों को अभिलिखित करने की दृष्टि से सभी खातों को पाँच वर्गो में वर्गीकृत किया जा सकता है।

(1) परिसंपत्ति

(2) देयता

(3) पूँजी

(4) व्यय/हानियाँ

(5) आगम/लाभ

खातों में सौदों को अभिलिखित करने के लिए दो मूलभूत नियमों का पालन किया जाता है।

(1) परिसंपत्ति, व्यय व हानि खातों में परिवर्तन के लिए नियमः

(i) परिसंपत्ति में वृद्धि को नाम व कमी का जमा पक्ष में दर्ज किया जाएगा।

(ii) व्ययों/हानियों में वृद्धि को नाम व कमी को जमा पक्ष में दर्ज किया जाएगा।

(2) देयताओं, पूँजी, आगम व लाभों में परिवर्तन के लिए नियमः

(i) देयताओं में वृद्धि को जमा व कमी को नाम पक्ष में दर्ज किया जाएगा।

(ii) पूँजी में वृद्धि को जमा व कमी को नाम पक्ष में दर्ज किया जाएगा।

(iii) आगम/लाभ में वृद्धि को जमा पक्ष में व कमी को नाम पक्ष में दर्ज किया जाएगा।

पृष्ठ 53 पर दिए गए विभिन्न लेन-देनों के माध्यम से आइए अब नाम व जमा के इन नियमों का प्रयोग करना सीखें। ध्यानपूर्वक पृष्ठ 55 पर दी गई विश्लेषण तालिका का अध्ययन करें। अन्य प्रकार की घटनाओं का उदाहरण देने के लिए इसी उदाहरण में तीन लेन-देन जोड़ दिए गए हैं (7 से 9)

1. रोहित ने 5,00,000 रु. नकद से व्यवसाय प्रारंभ किया।

सौदे का विश्लेषण एक तरफ नकद में वृद्धि हुई है तो दूसरी तरफ पूँजी में। नियमानुसार परिसंपत्तियों में वृद्धि की प्रविष्टि नाम में की जाती है तो पूँजी में वृद्धि की प्रविष्टि जमा में। इसलिए इस सौदे को अभिलिखित करने के लिए रोकड़ खाते के नाम व रोहित के पूँजी खाते के जमा पक्ष में लेखा किया जाएगा।

2. 4,80,000 रु. से एक बैंक खाता खोला

सौदे का विश्लेषण: इस सौदे के फलस्वरूप जहाँ एक ओर रोकड़ में कमी आई, वहीं बैंक में जमा रोकड़ में वृद्धि की नाम व कमी को जमा पक्ष में लिखा जाता है। इसलिए इस प्रविष्टि को अभिलिखित करने के लिए बैंक खाते को नाम में व रोकड़ खाते को जमा में लिखा जाएगा।

3. व्यवसाय के लिए 60,000 रु. मूल्य का फर्नीचर खरीदा व भुगतान के लिए चेक जारी किया

सौदे का विश्लेषण:

इस लेन-देन से जहाँ एक ओर फर्नीचर (परिसंपत्ति) में वृद्धि हुई है वहीं बैंक खाते (परिसंपत्ति) में 60,000 रु. की कमी आई है। इसलिए इस लेन-देन की प्रविष्टि फर्नीचर खाते में नाम व बैंक खाते में जमा पक्ष की ओर की जाएगी।

4. मै. रामजी लाल से 10,000 रु. की अग्रिम राशि का भुगतान कर 1,25,000 रु. मूल्य का प्लांट व मशीनरी खरीदी

सौदे का विश्लेषण : इस लेन देन में राम जी लाल से प्लांट व मशीनरी का उधार क्रय किया गया है जिसके बदले में केवल 10,000 रु. की अग्रिम राशि का भुगतान हुआ है। इस स्थिति में प्लांट व मशीनरी (परिसंपत्ति) में 1,25,000 रु. की वृद्धि हुई है। साथ ही रोकड़ में 10,000 रु. की कमी व देनदारियों में 1,15,000 रु. की वृद्धि हुई है। इसलिए इस प्रविष्टि का लेखांकन प्लांट व मशीनरी खाते के नाम पक्ष में व रोकड़ व मै. राम जी लाल के खाते में जमा पक्ष में होगा

5. मै. सुमित ट्रेडर्स से 55,000 रु. मूल्य का माल क्रय किया

सौदे का विश्लेषण : इस लेन देन से माल (परिसंपत्ति) में 55,000 रु. से वृद्धि हुई तथा मै. सुमित ट्रेडर्स जो कि माल के पूर्तिकार हैं उनको देय राशि में भी 55,000 रु. की वृद्धि हुई। इसलिए इस प्रविष्टि का लेखा करने के लिए माल खाते के नाम पक्ष में व लेनदार मै. सुमित ट्रेडर्स के खाते के जमा पक्ष में राशि लिखी जाएगी।

6. 25,000 रु. मूल्य का माल रजनी एन्टरप्राइज़िज़ को 35,000 रु. में बेचा।

सौदे का विश्लेषणः यह सौदा विक्रय (आगम) में वृद्धि व रजनी एन्टरप्राइज़िज़ (देनदार) में भी वृद्धि आएगी।

7. मासिक किराए के रूप में 25,000 रु. का नकद भुगतान किया।

सौदे का विश्लेषण : किराया एक व्यय है इसके भुगतान से पूँजी में कमी आती है लेकिन इसका द्विपक्षीय प्रभाव किराए खाते व रोकड़ खाते पर पड़ता है। इसलिए इस लेन-देन की प्रविष्टि का किराए खाते के नाम व रोकड़ खाते के जमा में लेखा किया जाएगा ।

8. कार्यालय के कर्मचारियों को 5,000 रु. नकद वेतन के रूप में दिए।

सौदे का विश्लेषण : वेतन का भुगतान व्यय है तथा इससे भी पूँजी में कमी आती है। अतः इसका द्विपक्षीय प्रभाव भी रोकड़ खाते व वेतन खाते पर पड़ेगा तथा प्रविष्टि के लिए वेतन खाते के नाम व रोकड़ खाते के जमा पक्ष में लेखा किया जाएगा

9. रजनी एन्टरप्राइज़िज़ ने उधार का भुगतान चेक द्वारा किया

सौदे का विश्लेषण : इस लेन-देन के प्रभाव स्वरूप जहाँ एक ओर बैंक खाते (परिसंपत्ति) में वृद्धि होगी वहीं एक देनदार (परिसंपत्ति) रजनी एन्टरप्राइज़िज़ के खाते में कमी आ जाएगी। अतः परिसंपत्ति में वृद्धि को नाम पक्ष व कमी का जमा पक्ष में प्रविष्ट किया जाएगा। इसलिए इस लेन-देन की प्रविष्टि हेतु बैंक खाते के नाम व रजनी एन्टरप्राइज़िज़ के खाते के जमा की ओर लेखा किया जाएगा

स्वयं जाँचिए - 1

1. द्विअंकन लेखांकन के लिए आवश्यक हैः

(अ) सभी लेन-देन जिनके कारण परिसंपत्तियों के नाम में प्रविष्टि हो उनके जमा पक्ष की प्रविष्टि देयताओं अथवा पूँजी में हो।

(ब) जिन लेन-देनों की प्रविष्टि देयताओं के नाम में हो उनकी प्रविष्टि परिसंपत्तियों कीे जमा में हो।

(स) प्रत्येक लेन-देन की प्रविष्टि इस प्रकार हो कि उसकी कुल राशि का लेखा भिन्न खातों के नाम व जमा पक्ष में हो।

2. उन विभिन्न लेन-देनों का उल्लेख करें जिनके प्रभाव से पूँजी खाते में वृद्धि अथवा कमी आती है।

3. क्या प्रत्येक नाम का अर्थ वृद्धि व जमा का अर्थ कमी होता है?

4. निम्न में से कौन सा उत्तर सामान्यतः प्रयोग में आने वाले खाते का उचित वर्गीकरण करता है।

(1) भवन (2) मजदूरी (3) उधार विक्रय (4) उधार क्रय (5) बकाया विद्युत व्यय (6) गोदाम किराए का अग्रिम भुगतान (7) विक्रय (8) नई पूँजी का निवेश (9) आहरण (10) दिया गया बट्टा

उदाहरण 1

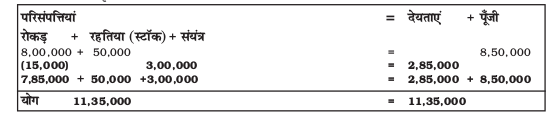

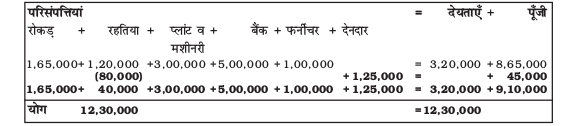

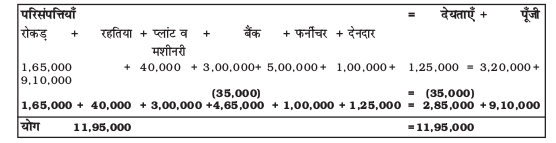

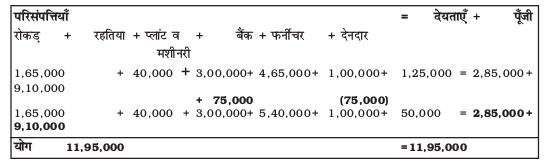

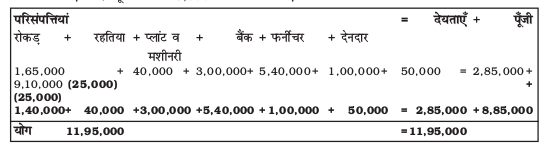

प्रत्येक लेन-देन का विश्लेषण कर यह दिखाइए कि हर स्थिति में परिसंपत्तियाँ, देयताएँ व पूँजी पर क्या प्रभाव पड़ा? तथा लेखांकन समीकरण A = L + C संतुलित ही रहा।

(i) 8,00,000 रु. की पूँजी व 50,000 रु. के माल के स्टॉक से व्यवसाय प्रारंभ किया।

(ii) 15,000 रु. का अग्रिम भुगतान कर 3,00,000 रु. मूल्य के प्लांट का क्रय किया जिसकी शेष राशि का भुगतान बाद में होगा।

(iii) बैंक खाते में 6,00,000 रु. जमा करवाया।

(iv) अॉफिस के लिए 1,00,000 रु. मूल्य का फर्नीचर खरीदा व चेक से भुगतान किया।

(v) 80,000 रु. मूल्य का नकद माल व 35,000 रु. का उधार माल खरीदा।

(vi) 45,000 रु. मूल्य का माल 60,000 रु. नकद पर बेचा।

(vii) 80,000 रु. मूल्य की वस्तुओं का 1,25,000 रु. में उधार विक्रय किया।

(viii) वस्तुओं/माल के पूर्तिकारों को भुगतान के लिए 35,000 रु. मूल्य के चेक जारी किए।

(ix) ग्राहक से 75,000 रु. का चेक प्राप्त किया।

(x) व्यक्तिगत प्रयोग के लिए 25,000 रु. की राशि आहरित की।

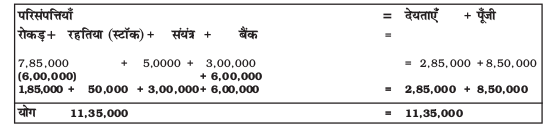

हल

(1) सौदे का प्रभाव परिसंपत्तियों में रोकड़ व स्टॉक पर पड़ेगा व दूसरी ओर पूँजी पर पड़ेगा। रोकड़ में 8,00,000 रु. से स्टॉक में 50,000 रु. से वृद्धि प्रदर्शित होगी तथा कुल पूँजी की राशि 8,50,000 रु., होगी

(2) सौदे का प्रभाव परिसंपत्ति की ओर रोकड़ व प्लांट तथा मशीनरी पर दिखाई देगा तथा देयताओं पर भी अंतर दृष्टिगोचर होगा। प्लांट व मशीनरी 3,00,000 रु. से बढ़ जाएंगे। रोकड़ में 15,000 रु. से कमी आएगी तथा देयताओं में प्लांट व मशीनरी का उधार विक्रय करने वाली पार्टी के प्रति व्यवसाय की देयताओं में 2,85,000 रु. की वृद्धि होगी।

(3) सौदे का प्रभाव केवल परिसंपत्तियों पर ही पड़ेगा । इसके फलस्वरूप परिसंपत्तियों के संयोजन में परिवर्तन आ जाएगा । रोकड़ में 6,00,000 रु. की कमी आ जाएगी जबकि बैंक खाता इसी राशि से बढ़ जाएगा।

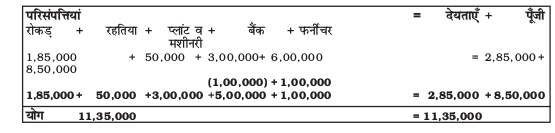

(4) सौदे के प्रभावस्वरूप भी परिसंपत्तियों के संयोजन में परिवर्तन आ जाएगा और परिणामतः फर्नीचर में 1,00,000 रु. की वृद्धि व बैंक खाते में इसी राशि से कमी प्रदर्शित की जाएगी।

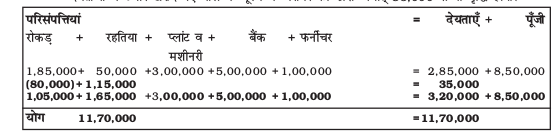

(5) सौदे का प्रभाव परिसंपत्तियों व देयताओं दोनों ओर परिलक्षित होगा । स्टॉक में कुल 1,15,000 रु. के माल की वृद्धि होगी। रोकड़ में नकद क्रय किए गए माल के मूल्य के बराबर 8,]000 रु. की राशि की कमी होगी तथा देयताओं में उधार खरीदे गए माल के मूल्य के बराबर की राशि अर्थात् 35,000 रु. से वृद्धि होगी।

(6) सौदे का प्रभाव जहाँ एक ओर रोकड़ व स्टॉक नामक परिसंपत्तियों पर दिखाई देगा वहीं दूसरी ओर पूँजी पर भी दिखाई देगा। रोकड़ में 60,000 रु. से वृद्धि होगी तथा माल के स्टॉक में 45,000 रु. से कमी तथा पूँजी में 15,000 रु. के लाभ से वृद्धि हो जाएगी।

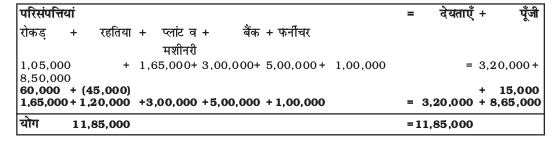

(7) सौदे से भी परिसंपत्तियां व पूँजी दोनों ही पक्ष प्रभावित होगें। माल के स्टॉक में 80,000 रु. से कमी आएगी तथा देनदारों में 1,25,000 रु. से वृद्धि होगी तथा पूंजी में लाभ के 45,000 रु. जोड़ दिए जाएँगे।

(8) सौदे के प्रभावस्वरूप परिसंपत्ति पक्ष में बैंक खाता व देयताओं पर असर पड़ेगा। बैंक खाते व देयताओं दोनों में 35,000 रु. की कमी होगी।

(9) सौदे से केवल परिसंपत्तियों के संयोजन में परिवर्तन आएगा क्योंकि बैंक खाता 75,000 रु. से बढ़ जाएगा व देनदार इसी राशि से कम हो जाएँगे।

(10) सौदे का प्रभाव लेखांकन समीकरण के दोनों पक्षों पर पड़ेगा । जहाँ एक ओर रोकड़ में 25,000 रु. की कमी आएगी वहीं पूँजी में भी 25,000 रु. की कमी आएगी।

3.4 प्रारंभिक प्रविष्टि की पुस्तकें

अभी तक आपने नाम व जमा पक्ष के विषय में जाना तथा यह भी देखा कि किस प्रकार एक लेन-देन खातों को प्रभावित करता है। लेन-देन का विश्लेषण व उसको खातों में अभिलेखन प्रक्रिया एक अच्छा अधिगम अभ्यास है। लेकिन वास्तविक लेखांकन प्रणाली में लेन-देनों का अभिलेखन सीधे खातों में नहीं किया जाता। वह पुस्तक जिसमें पहली बार लेन-देन की प्रविष्टि की जाती है रोजनामचा या प्रारंभिक प्रविष्टि की पुस्तक कहलाती है। इस पुस्तक में सौदे का अभिलेखन करने के लिए उन स्रोत प्रलेखों की अवश्यकता होती है जिनका वर्णन हम पहले ही कर चुके हैं। अभ्यास में प्रत्येक सौदे का संपूर्ण लेखा व उसके सभी सम्पर्क सूत्र अर्थात् नाम व जमा पक्ष संबंधी सूचना एक ही स्थान पर उपलब्ध होते हैं। रोजनामचे में लेन-देन के नाम व जमा पक्ष का अभिलेखन करने के पश्चात उसे विभिन्न खातों में हस्तांतरित कर दिया जाता है। रोजनामचे में लेन-देनों के अभिलेखन को अंग्रेजी में जर्नलाइनजिंग कहते हैं। एक बार रोजनामचे में प्रविष्टि हो जाने पर उस घटना का संगठन पर संपूर्ण उपयोगी प्रभाव जाना जा सकता है। रोजनामचे से सौदे का विभिन्न खातों में हस्तांतरण खतौनी कहलाता है। लेन-देनों के अभिलेखन में इस क्रम के कारण रोजनामचे को प्रारंभिक प्रविष्टि की पुस्तक तथा खाता बही को प्रधान प्रविष्टि की पुस्तक कहा जाता है। इस संदर्भ में यह बात जानने योग्य है कि कुछ लेन-देन एेसे हैं जिनकी आवृति बड़ी संख्या में होती है जो रोजनामचे के आकार को बहुत कर देती है इसीलिए प्राथमिक प्रविष्टि की पुस्तक रोजनामचे को कई उप-पुस्तकों में विभक्त किया गया है जो कि निम्न हैः

(अ) प्रमुख रोजनामचा

(ब) रोकड़ बही

(स) अन्य दैनिक पुस्तकें

(i) क्रय बही

(ii) विक्रय बही

(iii) क्रय वापसी बही

(iv) विक्रय वापसी बही

(v) प्राप्त बिल बही

(vi) देय बिल बही

इस अध्याय में आप रोजनामचा में प्रविष्टि की प्रक्रिया व उसकी खतौनी खाता बही में करना सीखेंगे। रोकड़ बही व अन्य दैनिक पुस्तकों के विषय में हम अध्याय 4 में विस्तार से पढ़ेंगे।

3.4.1 रोजनामचा

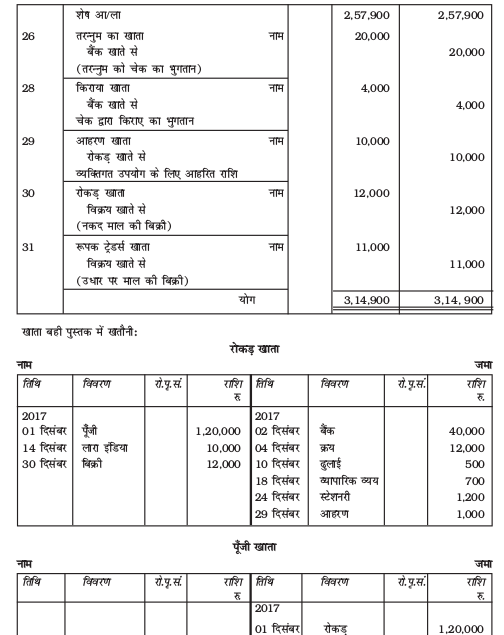

यह प्रारंभिक प्रविष्टि की मूल पुस्तक है। इस पुस्तक में लेन-देनों की प्रविष्टि कालक्रमानुसार होती है अर्थात् जब सौदा हो तभी उसका लेखा होगा। बाद में इन लेन-देनों की खतौनी विभिन्न खातों में की जाती है। यह निश्चित करने के बाद की एक लेन-देन में किस खाते के नाम व किसके जमा पक्ष प्रभावित होंगे उसकी प्रविष्टि रोजनामचे में की जाती है। रोजनामचे का प्रारूप चित्र 3.4 में दिखाया गया है।

चित्र 3.4: रोजनामचे का प्रारूप

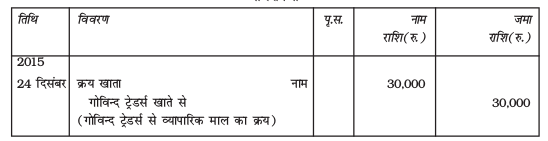

रोजनामचे के प्रथम स्तंभ में वह तिथि लिखी जाती है जिस दिन लेन-देन हुआ है। द्वितीय स्तंभ में उस लेन-देन संबंधी विवरण लिखा जाता है। प्रथम पंक्ति में बायीं ओर से उस खाते का नाम लिखा है जिसे नाम (Dr.) करना है साथ ही उसी पंक्ति के अंतिम छोर पर नाम भी लिखा जाता है। दूसरी पंक्ति में कुछ स्थान छोड़कर जिस खाते में जमा करना है उसका नाम लिखा जाता है तथा तीसरी पंक्ति में एक कोष्ठक में लेन-देनों से संबंधित संक्षिप्त विवरण लिखा जाता है। संक्षिप्त विवरण के उपरांत विवरण स्तंभ में एक रेखा खींची जाती है जो इस बात की द्योतक है कि उस विशेष सौदे का अभिलेखन पूर्ण हो गया है। खाता बही पृष्ठ संख्या (खा.पृ.सं.) संबंधी स्तंभ में खाता बही की वह पृष्ठ संख्या लिखी जाती है जिन पर संबंधी खातों को बनाया जाएगा। इस स्तंभ में पृष्ठ संख्या रोजनामचे में प्रविष्टि के समय नहीं बल्कि खाता बही में खतौनी के समय लिखी जाती है। नाम राशि स्तंभ में नाम किए जाने वाले खाते में लिखी जाने वाली राशि लिखी जाती है तथा जमा राशि के स्तंभ में जमा किए जाने वाले खाते में लिखी जाने वाली राशि। सामान्यतः लेन-देनों की संख्या इतनी होती है कि वह रोजनामचे के कई पृष्ठों में लिखी जाती है। इसलिए रोजनामचे के प्रत्येक पेज के अंत में उसके दोनों राशि स्तंभों का कुल जोड़कर उसे अगले पृष्ठ पर ले जाया जाता है जिसे पिछले पृष्ठ पर योग आगे ले जाया गया (योग आ. ले.) तथा अगले पृष्ठ के लिए योग पीछे से लाया गया (आ.ला.) लिखा जाता है। रोजनामचे में प्रविष्टि व्यवसायिक लेन-देन का प्राथमिक अभिलेखन है। यह साधारण अथवा मिश्रित दोनों प्रकार की हो सकती है। जब किसी सौदे में केवल दो ही खाते सम्मिलित होते हैं तो उस प्रविष्टि को साधारण प्रविष्टि कहते हैं। उदाहरणार्थ: 24 दिसम्बर, 2017 को मै. गोविन्द ट्रेडर्स से 30,000 रु. मूल्य का माल उधार खरीदा गया। इस सौदे से केवल दो खाते प्रभावित होंगे (1) खरीद खाता, व (2) मै. गोविन्द ट्रेडर्स (लेनदार) का खाता। खरीद के कारण परिसंपत्तियों में वृद्धि हुई साथ ही मै. गोविन्द ट्रेडर्स नामक देयता में भी वृद्धि हुई। इस सौदे की रोजनामचे में प्रविष्टि इस प्रकार होगीः

रोजनामचा

यहाँ ध्यान देने योग्य तथ्य यह है कि इस सौदे के परिणामस्वरूप हालाँकि माल के स्टॉक में वृद्धि हुई है लेकिन प्रविष्टि के समय खरीद खाते को नाम किया गया है न कि स्टॉक अथवा माल खाते को। वास्तव में माल खाते का विभाजन पाँच खातों में होता है क्रमशः क्रय खाता, विक्रय खाता, क्रय वापसी खाता, विक्रय वापसी खाता व स्टॉक खाता।

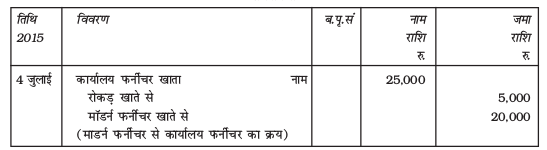

जब नाम या जमा किए जाने वाले खातों की संख्या अधिक होती है तो एेसी प्रविष्टि को मिश्रित प्रविष्टि कहते हैं। उदाहरणार्थ: 4 जुलाई, 2017 को माडर्न फर्नीचर से अॉफिस के लिए 25,000 रु. मूल्य का फर्नीचर खरीदा गया तथा उसे समय 5,000 रु. का भुगतान नकद में किया गया और शेष राशि उधार रही। इस सौदे के प्रभाव स्वरूप फर्नीचर में 25,000 रु. से वृद्धि हुई रोकड़ में 5,000 रु. की कमी व देयताओं में भी 20,000 रु. की वृद्धि हुई।

4 जुलाई, 2017 को रोजनामचे में इस प्रकार प्रविष्टि होगीः

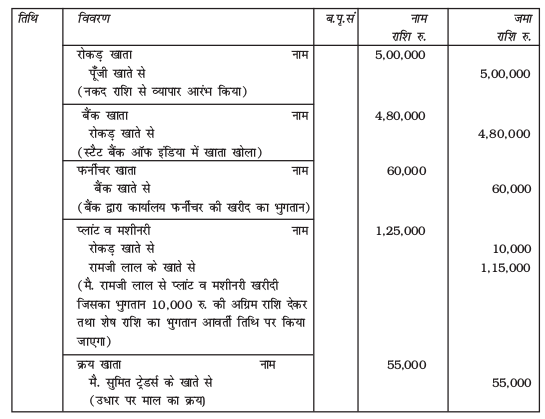

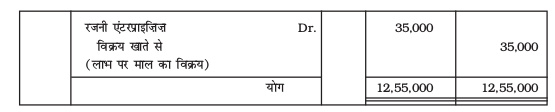

आइए अब उदाहरण ‘अ’ में दिए गए लेन-देनों की प्रविष्टि रोजनामचे में करें।

रोहित की पुस्तकें

रोजनामचा

उदाहरण 2

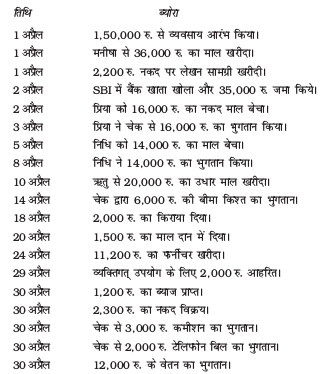

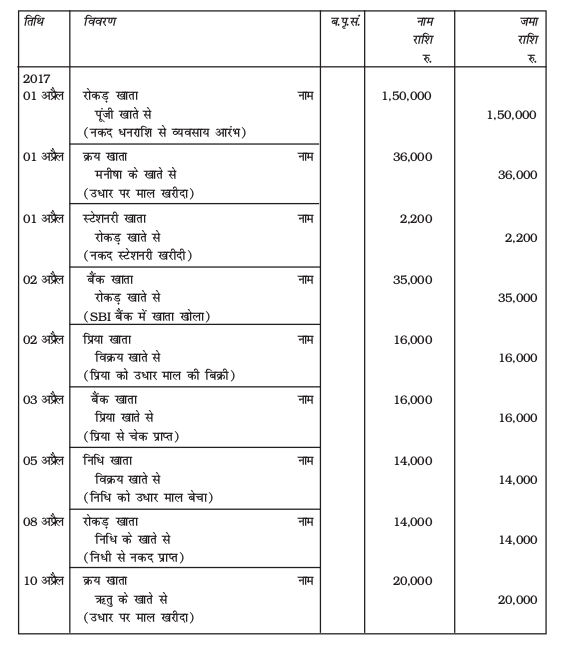

सरोज मार्ट से निम्नवत् सूचनाएँ प्राप्त की गईः

वर्ष 2017 के अप्रैल माह के लेखा सौदे

रोजनामचा प्रविष्टियाँ दें।

हल

सरोजनी मार्ट की पुस्तकें

रोजनामचा

उदाहरण 3

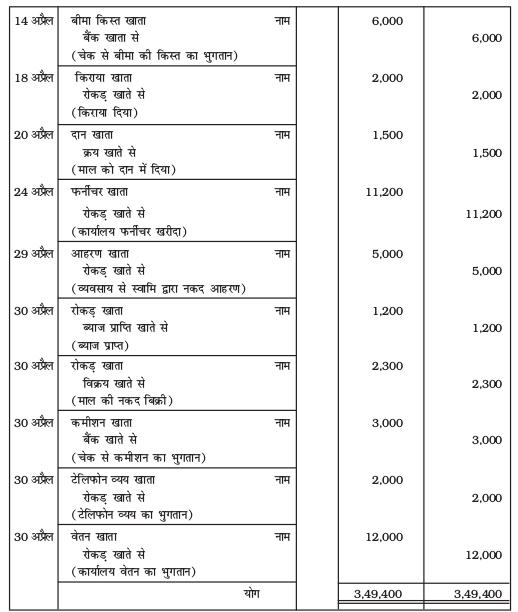

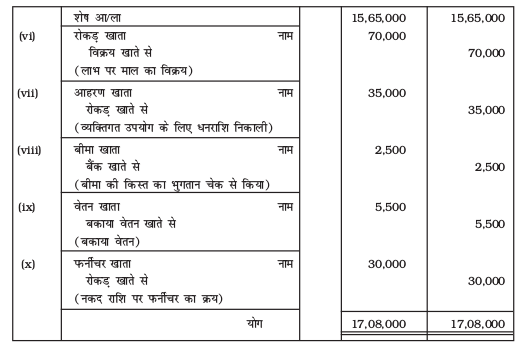

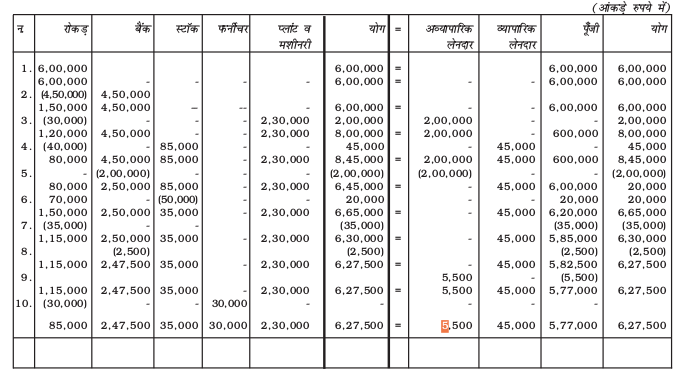

एक विश्लेषण तालिका बनाकर सिद्ध कीजिए कि प्रत्येक लेन-देन के प्रभाव स्वरूप सीताराम हाउस के सौदों में लेखांकन समीकरण सदैव संतुलित रहा तथा इन सौदों की प्रविष्टि रोजनामचे में भी करेंः

(i) 6,00,000 रु. से व्यवसाय प्रारंभ किया।

(ii) 4,50,000 रु. बैंक में जमा करवाया।

(iii) 30,000 रु. का शीघ्र भुगतान कर 2,30,000 रु. मूल्य की प्लांट व मशीनरी खरीदी।

(iv) 40,000 रु. का नकद व 45,000 रु. का उधार माल खरीदा।

(v) प्लांट व मशीनरी के पूर्तिकार को 2,00,000 रु. का चेक जारी किया।

(vi) नकद विक्रय 70,000 रु. (लागत मूल्य 50,000 रु.)।

(vii) स्वामी ने व्यक्तिगत प्रयोग के लिए 35,000 रु. की राशि आहरित की।

(viii) चेक द्वारा 2,500 रु. बीमे की किस्त का भुगतान किया।

(ix) 5,500 रु. के वेतन बकाया है।

(x) 30,000 रु. नकद में फर्नीचर खरीदा।

हल

रोजनामचा

स्वयं जांचिए – 2

निम्न सौदों में प्रभावित खाते, उनके नाम व किस खाते को नाम किया जाएगा व किसे जमा, का उल्लेख कीजिएः

(i) भानु ने 1,00,000 रु. नकद से व्यवसाय प्रारंभ किया।

(ii) रमेश से 40,000 रु. मूल्य का माल उधार खरीदा।

(iii) 30,000 रु. मूल्य का माल नकद बेचा।

(iv) 3,000 रु. की राशि का भुगतान वेतन के रूप में किया।

(v) 10,000 रु. नकद का फर्नीचर खरीदा।

(vi) 50,000 रु. बैंक से उधार लिया।

(vii) 10,000 रु. मूल्य की वस्तुएँ सरिता को उधार बेचा।

(viii) 8,000 रु. रमेश को चुकाए।

(ix) 1,500 रु. किराए के दिए।

लेखांकन समीकरण पर विभिन्न सौदों के प्रभावों के दर्शाने का विवरण

उदाहरण 4

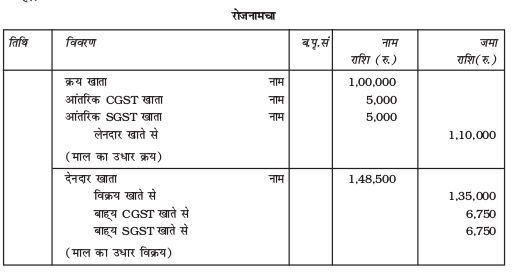

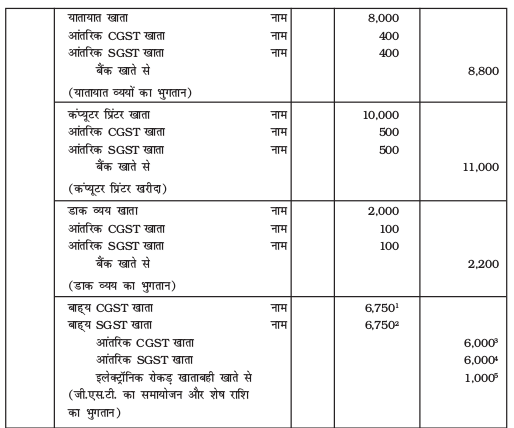

CGST @ 5% और SGST @ 5% पर यह मानते हुए कि सभी लेनदेन दिल्ली के भीतर ही हुए हैं आवश्यक रोजनामचा प्रविष्टियाँ दें।

(i) शोभित ने उधार पर माल खरीदा।

(ii) तत्पश्चात शोभित ने यही माल 1,20,000 रु. मूल्य पर दिल्ली में उधार पर बेचा।

(iii) शोभित ने 8,000 रु. मूल्य का कंप्यूटर प्रिंटर खरीदा।

(iv) 2,000 रु. डाक व्यय थे।

हल

कार्यकारी टिप्पणीः

कुल आंतरिक CGST = रु. 5,000 + रु. 400 + रु. 500 + रु. 100 = रु. 6,0001

कुल आंतरिक SGST = रु. 5,000 + रु. 400 + रु. 500 + रु. 100 = रु. 6,0002

कुल बाह्य CGST = रु. 6,7503

कुल बाह्य SGST = रु. 6,7504

शुद्ध CGST देय = रु. 6,750 - रु. 6,000 = रु. 750

उदाहरण 5

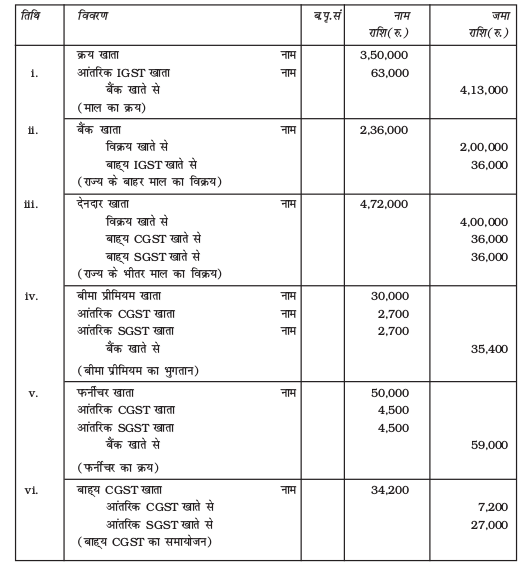

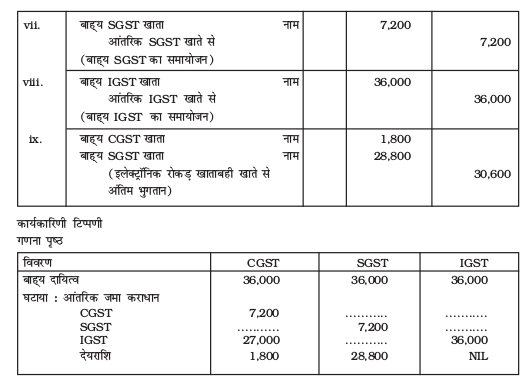

बिहार की सुमन की पुस्तकों में रोजनामचा प्रविष्टियाँ दें यदि CGST@9% और SGST@9% है।

(i) झारखंड में 3,50,000 का माल खरीदा।

(ii) उत्तर प्रदेश में 2,00,000 रु. का माल बेचा।

(iii) बिहार में ही 4,00,000 रु. का माल बेचा।

(iv) 30,000 रु. के बीमा प्रीमियम का भुगतान किया।

(v) कार्यालय के लिए 50,000 रु. का फर्नीचर खरीदा।

किसी भी प्रकार के IGST को सर्वप्रथम IGST से समायोजित किया जाएगा और उसके पश्चात् CGST से समायोजित किया जाएगा।

यदि कोई शेष है तो उसका योगफल समायोजन SGST पर किया जाएगा।

3.5 खाता बही

खाता बही लेखांकन तंत्र में प्रयुक्त होनेवाली प्रमुख पुस्तक है। इसमें विभिन्न खाते होते हैं जिनमें उनसे संबंधित सौदों का अभिलेखन किया जाता है। खाता बही नाम व जमा किए गए खातों का संग्रह है जिनकी प्रथम प्रविष्टियाँ रोजनामचे व दैनिक पुस्तकों में की गई हैं। खाता बही रजिस्टर, खुले कार्डो या फाइल में रखे गए कागज़ किसी भी रूप में हो सकता है।

आवश्यकता

संगठन के लिए खाता बही एक महत्त्वपूर्ण व आवश्यक दस्तावेज है। एक दी हुई तिथि को किसी खाते विशेष का फर्म के साथ क्या संबंध था। इसका निर्धारण खाता बही से ही संभव है। उदाहरणार्थ प्रबन्धक किसी तिथि विशेष को यदि किसी विशेष ग्राहक द्वारा देय राशि जानना चाहता है या किसी पूर्तिकार को देय राशि जानना चाहता है तो यह सारी सूचनाएँ खाता बही से ही जानी जा सकती हैं। इस प्रकार की सूचनाएँ रोजनामचे से जानना कठिन कार्य है क्योंकि उसमें सौदों की प्रविष्टि कालक्रमानुसार (तिथि अनुसार) होती है साथ ही किसी प्रकार का वर्गीकरण भी नहीं होता। सरल खतौनी व जानकारी के लिए खाता बही में खाते एक निश्चित क्रम से खोले जाते हैं।

उदाहरणार्थ: खातों को उसी क्रम से बनाया जाता है जिस क्रम में वह लाभ-हानि खाते व तुलन-पत्र में दर्शाए जाएंगे। खाता बही बड़े संगठनों में खातों की सरल पहचान के लिए शुरू में एक विवरणिका भी बनाई जाती है जिसमें प्रत्येक खाते को एक कोड नंबर आबंटित कर दिया जाता है। चित्र 3.6 में खाते का प्रारूप दिखाया गया है।

चित्र 3.5: खाते का प्रारूप

इस प्रारूप के अनुसार विभिन्न स्तंभों द्वारा निम्न सूचना प्रदान की जाएगी। जैसा कि पहले बताया जा चुका है कि प्रत्येक खाते को नाम अथवा जमा उसकी प्रकृति के अनुसार निर्धारित नियमों के आधार पर ही किया जाता है।

खाते का नाम : प्रारूप के शीर्ष पर खाते का नाम लिखा जाएगा जिसका अंतिम शब्द खाता होगा। नाम/जमा अर्थात् खाते की बायीं ओर नाम पक्ष तथा दायीं ओर जमा पक्ष कहलाती है।

तिथि: सौदे की तिथि वर्ष, मास व तिथि की खतौनी कालक्रमानुसार इस स्तंभ में होगी।

विवरणः नाम अथवा जमा पक्ष से प्रारंभिक प्रविष्टि के समय लिखी गई वस्तु अथवा खाते का नाम इस स्तंभ में लिखा जाएगा।

रोजनामचा पृष्ठ संख्याः इस स्तंभ में सौदे की प्रविष्टि रोजनामचे के जिस पृष्ठ पर है वह पृष्ठ संख्या लिखी जाएगी। यह पृष्ठ संख्या खतौनी के समय लिखी जाएगी।

राशि: इस स्तंभ में अंको में वह राशि लिखी जाएगी जो उस सौदे के संबंध में प्राथमिक प्रविष्टि की पुस्तक रोजनामचे में दर्ज है।

रोजनामचे व खाता बही में अंतर

रोजनामचा व खाता बही द्विअंकन - लेखा प्रणाली की सबसे महत्वपूर्ण पुस्तकें हैं। इस लेखा तकनीक का प्रयोग करने पर इन पुस्तकों का उपयोग अनिवार्य है। इन दोनों की तुलना में निम्न बिंदु ध्यान योग्य है।

1. रोजनामचा प्रथम प्रविष्टि की पुस्तक है जबकि खाता बही द्वितीय प्रविष्टि की।

2. रोजनामचा कालक्रमानुसार प्रविष्टियों का प्रलेख है जबकि खाता बही विश्लेषणात्मक प्रलेख।

3. रोजनामचा को स्रोत प्रविष्टियों की पुस्तक होने के कारण न्यायिक प्रमाण के रूप में खाता बही से अधिक प्रमाणिकता प्राप्त है।

4. रोजनामचे में वर्गीकरण का आधार सौदा है जबकि खाता बही में वर्गीकरण का आधार खाता है।

5. रोजनामचे में प्रविष्टि को जर्नलाइजिंग कहते हैं जबकि खाता बही में प्रविष्टि का खतौनी।

3.5.1 खातों का वर्गीकरण

जैसा कि हमने पहले भी अध्ययन किया है कि सभी खातों को पांँच वर्गों में विभक्त किया जा सकता है जो कि परिसंपत्तियाँ, देयताएँ, पूँजी, आगम (लाभ) व व्यय (हानि)। इन खातों को फिर दो भागों में बाँटा जा सकता हैः स्थायी खाते व अस्थायी खाते। सभी स्थायी खातों को संतुलित कर उनका शेष निकाला जाता है जिसे अगली लेखांकन अवधि में हस्तांतरित किया जाता है। जबकि अस्थायी खातों को उसी लेखांकन अवधि में बंद कर उनके शेष को व्यापार या लाभ हानि खाते में हस्तांतरित कर दिया जाता है। सभी स्थायी खातों को तुलन-पत्र में प्रदर्शित किया जाता है। इसलिए सभी परिसंपत्तियाँ, देयताएँ व पूँजी संबंधी खाते स्थिर खातों की श्रेणी में आते हैं तथा आमद व व्यय संबंधी खाते अस्थिर खातों की श्रेणी में। यह वर्गीकरण वित्तीय विवरणों की तैयारी के लिए महत्वपूर्ण है।

स्वयं जाँचिए - 3

सही उत्तर का चुनाव करें

1. रोजनामचे के बही पृष्ठ संख्या (ब.पृ.सं.) स्तंभ का प्रयोगः

(अ) खाता बही में खतौनी की तिथि जानने के लिए होता है।

(ब) जितने खातों में सूचना का लेखा हुआ है उनकी संख्या जानने के लिए होता है।

(स) खातों में खतौनी की गई राशियों की संख्या जानने के लिए होता है।

(द) संबंधित खाते की खाता बही में पृष्ठ संख्या जानने के लिए होता है।

2. किसी सेवा की उधार बिक्री की नामचा प्रविष्टि में सम्मिलित होना रोजचाहिएः

(अ) देनदार खाते का नाम व पूँजी खाते का जमा।

(ब) रोकड़ खाते का नाम व देनदार खाते का जमा।

(स) फीस आय खाते का नाम व देनदार खाते का जमा।

(द) देनदार खाते का जमा व फीस आय खाते का जमा।

3. एक संयंत्र को 2,00,000 रु. नकद व 8,00,000 रु. 30 दिन के उधार पर खरीदा गया इसकी

रोजनामचे की प्रविष्टि के लिएः

(अ) संयंत्र खाते को 2,00,000 रु. से नाम व रोकड़ खाते को 2,00,000 रु. से जमा किया जाएगा।

(ब) संयंत्र खाते को 10,00,000 रु. से नाम व रोकड़ खाते को 2,00,000 रु. व लेनदार खाते को 8,00,000 रु. से जमा किया जाएगा।

(स) संयंत्र खाते को 2,00,000 रु. से नाम व देनदार खाते को 8,00,000 रु. से जमा किया जाएगा।

(द) संयंत्र खाते को 10,00,000 रु. से नाम व रोकड़ खाते को 10,00,000 रु. से जमा किया जाएगा।

4. जब रोजनामचे में प्रविष्टि की जाती है

(अ) पहले परिसंपत्तियों का सूचियन किया जाता है।

(ब) जिस खाते को नाम करना हो उसको पहले लिखा जाता है।

(स) जिस खाते को जमा करना हो उसको पहले लिखा जाता है।

(द) किसी भी खाते को पहले लिखा जा सकता है।

5. यदि सौदे के विश्लेषण व अभिलेखन उचित प्रकार हुआ है तोः

(अ) सौदे के अभिलेखन में केवल दो खातों का प्रयोग होगा।

(ब) सौदे के अभिलेखन में केवल एक खाते का प्रयोग होगा।

(स) एक खाते का शेष बढ़ेगा व एक का घटेगा।

(द) कुल नाम की गई राशि कुल जमा राशि के बराबर होगी।

6. किसी मासिक बिल के भुगतान की रोजनामचा प्रविष्टि में सम्मिलित होंगेः

(अ) मासिक बिल खाता नाम व पूँजी खाता जमा।

(ब) पूँजी खाता नाम व रोकड़ खाता जमा।

(स) मासिक बिल खाता नाम व रोकड़ खाता जमा।

(द) मासिक बिल खाता नाम व लेनदार खाता जमा।

7. वेतन की रोजनामचा प्रविष्टि में सम्मिलित होंगेः

(अ) वेतन खाता नाम व रोकड़ खाता जमा।

(ब) पूँजी खाता नाम व रोकड़ खाता जमा।

(स) रोकड़ खाता नाम व वेतन खाता जमा।

(द) वेतन खाता नाम व लेनदार खाता जमा।

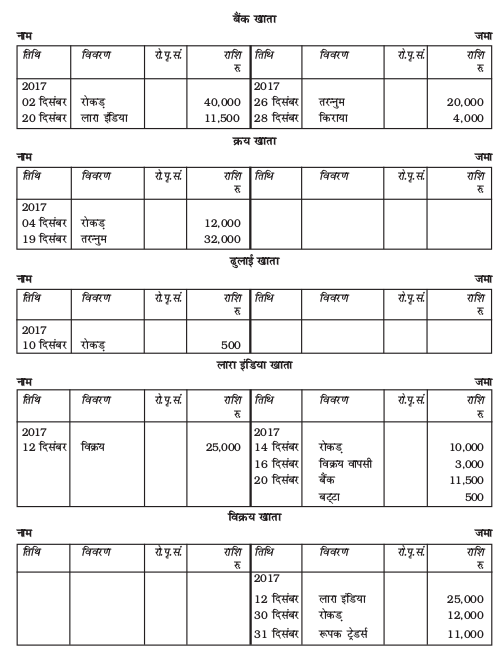

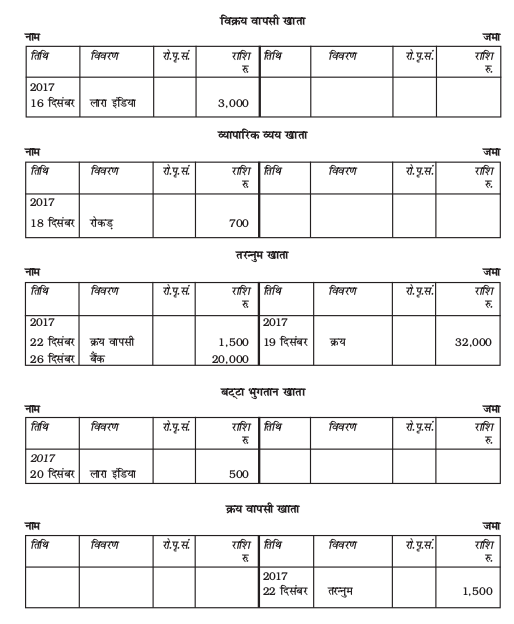

3.6 रोजनामचे से खतौनी

प्राथमिक प्रविष्टि की पुस्तक रोजनामचे से प्रविष्टियों को खाता बही में स्थानांतरित करने की प्रक्रिया को खतौनी कहते हैं। दूसरे शब्दों में उपयोगी परिणाम निकालने के लिए सौदों का एक स्थान पर समूहीकरण कर लेखांकन प्रक्रिया को आगे बढ़ाना ही खतौनी है। रोजनामचे की खाता बही में खतौनी हर रोज नहीं की जाती बल्कि यह कार्य आवधिक है अर्थात् सप्ताह में, मास में या पखवाड़े में एक बार। इस बात का निर्धारण व्यवसाय विशेष की आवश्यकता या सुविधा के अनुसार किया जाता है।

अब रोजनामचे से खाता बही में खतौनी की संपूर्ण प्रक्रिया की चर्चा नीचे की जा रही हैः

चरण 1. खाता बही में नाम किए गए खाते का पता लगाना।

चरण 2. उस खाते संबधी पृष्ठ पर नाम की ओर तिथि स्तंभ में सौदे की तिथि का लेखन।

चरण 3. विवरण स्तंभ में रोजनामचा देखते हुए उस खाते का नाम लिखना जिसके कारण यह प्रविष्टि हुई है। उदाहरणार्थः 34,000 रु. मूल्य का फर्नीचर बेचा। खाता बही के रोकड़ खाते के नाम पक्ष के विवरण स्तंभ में फर्नीचर खाता नाम से प्रविष्टि होगी क्योंकि इस रोकड़ की प्राप्ति फर्नीचर के विक्रय से हुई है। दूसरी ओर, फर्नीचर खाते के जमा पक्ष के विवरण स्तंभ में रोकड़ खाता लिखा जाएगा। सभी लेन-देनों के संदर्भ में इसी प्रक्रिया का पालन किया जाएगा।

चरण 4. रोजनामचे के ब.पृ.सं. स्तंभ में खाताबही की वह पृष्ठ संख्या लिखे जिस पर वह खाता है और खाते के रो.पृ.सं. स्तंभ में रोजनामचे की वह पृष्ठ संख्या लिखें जिस पर उस सौदे की प्रविष्टि

स्थित है।

चरण 5. संबद्ध राशि को राशि स्तंभ में लिखें।

जमा पक्ष के सौदों की खतौनी के लिए भी इसी प्रक्रिया का पालन किया जाएगा। खाता बही में एक नाम विशेष का खाता एक ही बार खोला जाता है फिर वर्ष भर उससे संबंधित सौदों की प्रविष्टियाँ उसी खाते में की जाती हैं। नाम पक्ष अथवा जमा पक्ष में इसका निर्धारण सौदे के विश्लेषण पर आधारित होता है। अब हम देखेंगे कि पृष्ठ 55 पर सूचीगत लेन-देन का अभिलेखन विभिन्न खातों में किस प्रकार किया जाएगाः

स्वयं जाँचिए - 4

रिक्त स्थानों की पूर्ति कीजिए

1. किराए के भुगतान के लिए 8,000 रु. का चेक जारी किया। इस स्थिति में ------- खाते को नाम किया जाएगा।

2. देनदारों से 35,000 रु. एकत्रित किए। इस स्थिति में -------- खाता जमा किया जाएगा।

3. कार्यालय के लिए 18,000 रु.. की स्टेशनरी खरीदी। ------- खाता जमा किया जाएगा

4. 1,40,000 रु. की नई मशीन खरीदी। भुगतान के लिए चेक जारी किया। ------ खाता नाम किया जाएगा।

5. लेनदारों का भुगतान करने के लिए 70,000 रु. का चेक जारी किया। ----- खाता नाम किया जाएगा।

6. 50,000 रु. की क्षतिग्रस्त अॉफिस स्टेशनरी वापिस लौटाई। -------- खाता जमा किया जाएगा।

7. 65,000 रु. की सेवाएँ उधार पर प्रदान की गई। ------- खाता नाम किया जाएगा।

उदाहरण 5

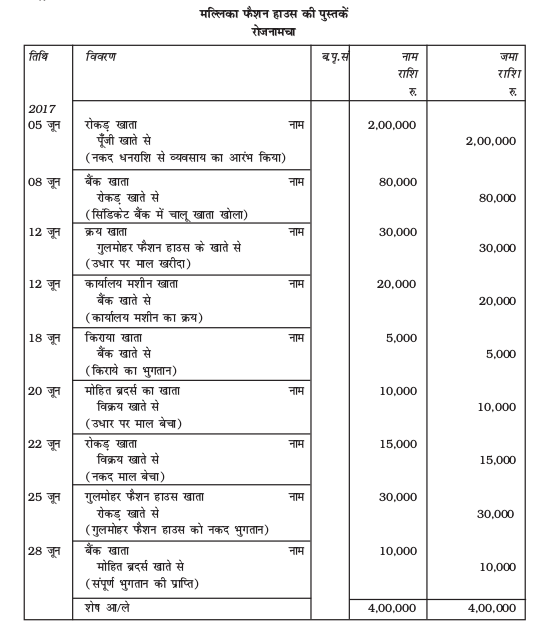

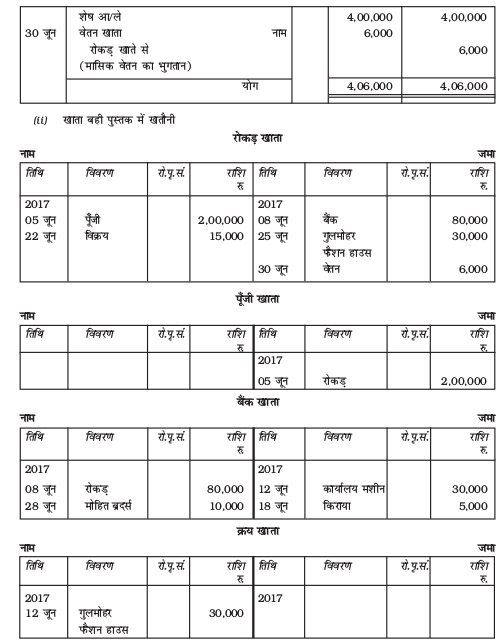

मै. मल्लिका फैशन हाउस के निम्नलिखित सौदों की प्रविष्टि रोजनामचे में लिखे तथा उन्हें खाता बही में खतौनी करें।

हल

(i) सौदों का अभिलेखन

उदाहरण 6

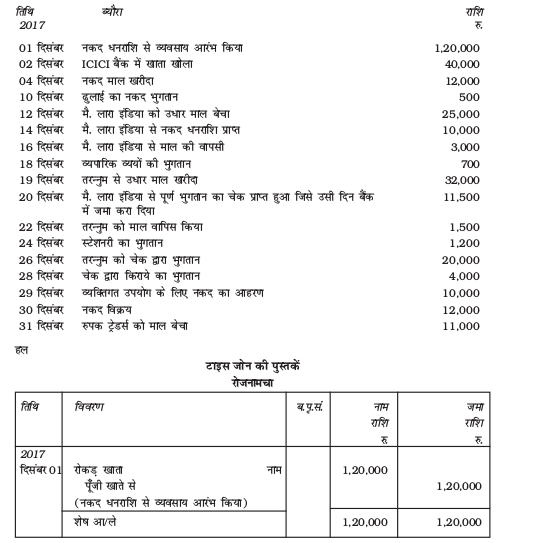

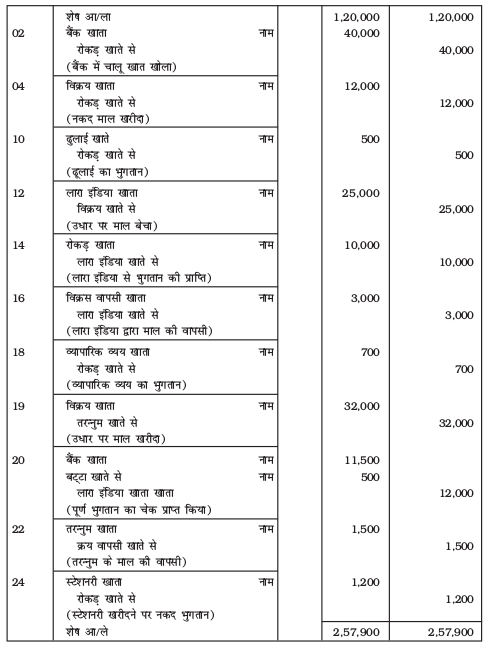

मैं. टाइम जोन के निम्न लिखित सौदों की प्रविष्टियों रोजनामचे में लिखे और उनकी खतौनी खाता बही में कीजिएः

स्वयं जाँचिए - 5

सही उत्तर का चुनाव कीजिए

1. प्रमाणक निम्न परिस्थिति में बनाया जाता हैः

अ. जब रोकड़ की प्राप्ति या भुगतान हो

ब. नकद/उधार बिक्री के समय

स. नकद/उधार खरीद के समय

द. उपरोक्त सभी परिस्थितियों में

2. एक प्रमाणक का निर्माण निम्न पर आधारित हैः

अ. संलेखीय प्रमाण

ब. रोजनामचा प्रविष्टि

स. खाते पर

द. उपरोक्त सब पर

3. एक खाते के कितने पक्ष होते हैंः

अ. दो

ब. तीन

स. एक

द. कोई नहीं

4. मशीन की नकद खरीद पर निम्न में से कौन से खाते को नाम करेंगेः

अ. रोकड़ खाता

ब. मशीन खाता

स. खरीद खाता

द. कोई नहीं

5. निम्न में से कौन सा समीकरण सही हैः

अ. देयताएँ = परिसंपत्तियाँ + पूँजी

ब. परिसंपत्तियाँ = देयताएँ – पूँजी

स. पूँजी = परिसंपत्तियाँ – देयताएँ

द. पूँजी = परिसंपत्तियाँ + देयताएँ

6. स्वामी द्वारा आहरित रोकड़ को किस खाते की जमा में लिखा जाएगाः

अ. आहरण खाता

ब. पूँजी खाता

स. लाभ-हानि खाता

द. रोकड़ खाता

7. सही वाक्यांश चुनिएः

अ. परिसंपत्तियों में कमी को जमा में प्रविष्ट किया जाता है

ब. व्ययों में वृद्धि को जमा में प्रविष्ट किया जाता है

स. आगम में वृद्धि को नाम में प्रविष्ट किया जाता है

द. पूँजी में वृद्धि को जमा में प्रविष्ट किया जाता है

8. वह बही जिसमें समस्त खाते रखे जाते हैं, कहलाता हैः

अ. रोकड़ बही

ब. रोजनामचा

स. क्रय बही

द. खाता बही

9. रोजामचे के सौदे की प्रविष्टि को, कहते हैः

अ. निक्षेपण

ब. खतौनी

स. जर्नलाइजिग

द. अभिलेखन

इस अध्याय में प्रयुक्त शब्द

स्रोत प्रलेख

लेखांकन समीकरण

नाम

जमा

खाता

द्विअंकन पुस्त-पालन

प्राथमिक प्रविष्टि की पुस्तक

रोजनामचा

खाता-बही

जर्नलाइजिंग व खतौनी

अधिगम उद्देश्यों के संदर्भ में सारांश

1. स्रोत प्रलेख का अर्थ: व्यापारिक लेन-देन के साक्ष्यों, जो कि खाता पुस्तकों में अभिलेखन हेतु आधार प्रदान करते हैं जैसे कि बीजक, विपत्र, कैशमैमो आदि विभिन्न प्रकार के व्यापारिक प्रलेखों को स्रोत प्रलेख कहते हैं।

2. लेखांकन समीकरण का अर्थः एक विवरण जो नाम व जमा की समानता को प्रदर्शित करते हुए इस बात को सत्यापित करता है कि व्यवसाय की संपत्तियां सदैव उसकी देयताओं व पूँजी के बराबर होती हैं।

3. नाम व जमा के नियमः एक खाते को दो भागों में बांट दिया जाता है। खाते का बाँया पक्ष नाम व दाहिना पक्ष जमा कहलाता है। नाम व जमा के नियम खाते की प्रकृति पर निर्भर करते हैं। नाम व जमा दोनों ही वृद्धि अथवा कमी के द्योतक हैं। सारांश में इन नियमों को निम्न रूप में प्रस्तुत किया जा सकता है।

| खाते का नाम (प्रकृति) | नाम | जमा |

|---|---|---|

| परिसंपत्तियां | वृद्धि | कमी |

| दायित्व | कमी | वृद्धि |

| पूँजी | कमी | वृद्धि |

| आगम | कमी | वृद्धि |

| व्यय | वृद्धि | कमी |

4. प्राथमिक प्रविष्टि की पुस्तकः इस पुस्तक में सर्वप्रथम कालक्रमानुसार सौदे का अभिेलखन होता है। रोजनामचे मेें मूल प्रविष्टि का अभिलेखन होता है। रोजनामचे को मूल प्रविष्टि की पुस्तक भी कहा जाता है। इस पुस्तक में लेन देनों की प्रविष्टि करने की प्रक्रिया को अँग्रेजी में जर्नलाइजिंग कहते हैं।

5. खाता बहीः एक पुस्तक जिसमें स्रोत प्रविष्टियों की पुस्तकों से सभी खातों की प्रविष्टियों का स्थानांतरण किया जाता है। प्रविष्टयों के स्थानांतरण की इस प्रक्रिया का खतियाना कहते हैं।

अभ्यास के लिये प्रश्न

लघु उत्तरीय प्रश्न

1. लेखांकन प्रक्रिया के तीन आधारभूत चरण कौन से हैं?

2. स्रोत प्रलेखों द्वारा दिए गए साक्ष्यों को लेखांकन में क्यों महत्त्वपूर्ण माना जाता है ?

3. एक लेन-देन को पहले रोजनामचे में प्रविष्ट करना चाहिए अथवा खाता बही में? अपने उत्तर का करण बताएं।

4. रोजनामचे की प्रविष्टि में किसे पहले लिखा जाता है नाम को अथवा जमा को? क्या नाम व जमा का दोहरा लेखा किया जाता है?

5. लेखांकन की कुछ प्रणालियों को द्विअंकन लेखा प्रणाली क्यों कहते हैं?

6. खाते का नमूना बनाइये।

7. देयताओं व पूँजी खातों के नाम व जमा के नियम एक जैसे क्यों हैं?

8. खातों में प्रविष्टि करते समय रोजनामचा पृष्ठ संख्या लिखने का क्या औचित्य है?

9. (1) आगम वृद्धि (2) व्यय में कमी (3) आहरण के अभिलेखन (4) व्यवसाय में स्वामी द्वारा नई पूँजी के निवेश पर आप क्या प्रविष्टि करेंगे?

10. यदि किसी सौदे के प्रभावस्वरूप परिसंपत्तियों में कमी आई है, तो उसका लेखन परिसंपत्तियों के नाम पक्ष में होगा अथवा जमा पक्ष में? यदि सौदे के प्रभाव स्वरूप देयताओं में कमी आई है तो इसकी प्रविष्टि लेनदार के खाते में नाम में होगी अथवा जमा में?

निबंधात्मक प्रश्न

1. लेखांकन तंत्र की विभिन्न घटनाओं का वर्णन करते हुए इसमें स्रोत प्रलेखों के महत्त्व को उद्धृत कीजिए?

2. विस्तारपूर्वक समझाइये कि लेन-देनों के विश्लेषण में नाम व जमा का उपयोग किस प्रकार होता है।

3. वर्णन कीजिए कि विभिन्न लेन-देनों से उपलब्ध सूचनाओं का विभिन्न खातों पर क्या प्रभाव पड़ता है?

4. रोजनामचे से आप क्या समझते हैं? कम से कम पांच प्रविष्टियों की सहायता से इसके प्रारूप का नमूना बनाइये।

5. स्रोत प्रलेखों व प्रमाणकों में अंतर कीजिए।

6. सभी परिस्थितियों में लेखांकन समीकरण संतुलित रहता है। उदाहरण देकर समझाइये।

7. उदाहरण देकर द्विअंकन की तकनीक की विवेचना किजिए।

अंकिक प्रश्न

लेन-देनों का विश्लेषण

1. निम्न लेन-देनों के आधार पर लेखांकन समीकरण बनाइये :

क) हर्ष ने रोकड़ का निवेश कर व्यवसाय प्रारंभ किया - 2,00,000 रु.

ख) नमन से रोकड़ देकर माल खरीदा - 40,000 रु.

ग) 10,000 रु. मूल्य की वस्तुएं भानु को बेचीं - 12,000 रु.

घ) उधार फर्नीचर खरीदा - 7,000 रु.

(उत्तर : परिसंपत्तियाँ = रोकड़ 1,60,000 रु. + स्टॉक 30,000 रु. + देनदार 12,000 + फर्नीचर 7,000 रु. = 2,09,000 रु. = देयताएं – लेनदार 7,000 रु. पूँजी 2,02,000 रु. कुलयोग 2,09,000 रु.)

2. लेखांकन समीकरण बनाइये

क) कुणाल ने 2,50,000 रु. नकद निवेश कर व्यापार आरंभ किया

ख) नकद फर्नीचर खरीदा - 35,000 रु.

ग) नकद कमीशन का भुगतान किया -2,000 रु.

घ) उधार माल खरीदा- 40,000 रु.

ड.) 20,000 रु. मूल्य की वस्तुएं नकद बेची - 26,000 रु. में

(उत्तरः परिसंपत्तियां = रोकड़ 2,39,000 रु. + फर्नीचर 35,000 रु. + माल 20,000 रु. = 2,94,000 रु. देयताएं = लेनदार 40,000 रु. + पूँजी 2,54,000 रु. = 2,94,000 रु.)

3. मोहित के निम्न लेन-देनों को लेखांकन समीकरण में दिखाइए

(i) 1,75,000 रु. नकद से व्यापार आरंभ किया रु.

(ii) रोहित से माल खरीदा- 50,000

(iii) मनीष को उधार बिक्री (लागत मूल्य 17,500)- 20,000

(iv) कार्यालय में प्रयोग के लिए फर्नीचर खरीदा- 10,000

(v) रोहित को पूर्ण भुगतान नकद दिया- 48,500

(vi) मनीष से रोकड़ प्राप्त किया- 20,000

(vii) किराया -1,000

(viii) आहरण- 3,000

उत्तरः (परिसंपत्तियां = रोकड़ = 1,32,500 रु. = माल 32,500 रु. + फर्नीचर 10,000 रु. = 1,75,000 रु. देयताएँ = पूँजी = 1,75,000 रु.)

4. रोहित के निम्न लिखित व्यवसायिक लेन-देन थे .

(i) रोकड़ धनराशि से व्यवसाय आरम्भ किया - 1,50,000 रु

(ii) उधार पर मशीनरी खरीदी - 40,000 रु

(iii) नकद पर माल खरीदा - 20,000 रु

(iv) व्यक्तिगत उपयोग के लिए कार खरीदी - 80,000 रु

(v) लेनदारों को पूर्ण भुगतान - 38,000 रु

(vi) 5,000 रु. के माल की नकद बिक्री - 4,500 रु

(vii) किराये का भुगतान - 1,000 रु

(viii) अग्रीम कमीशन की प्राप्ति - 2,000 रु

परिसंपत्तियों देयताओं और पूँजीपर उपरोक्त लेन-देनों के प्रभाव को दर्शाते हुए लेखांकन समीकरण तैयार करें।

(उत्तर : परिसंपत्तियों = रोकड़ 17,500 रु. + मशीन 40,000 रु. + माल 15,000 रु.

= 72,500 रु देयताएँ = कमीशन 2,000 रु. + पूँजी 70,500 रु. = 72,500 रु.)

5. मै. रॉयल ट्रेडर्स के निम्नलिखित लेन-देनों के प्रभावों को दर्शाएँः

(i) नकद धन राशि से व्यवसाय आरंभ - 1,20,000

(ii) नकद माल खरीदा -10,000

(iii) प्राप्त किराया - 5,000

(iv) बकाया बेतन - 2,000

(v) पूर्वदत्त बीमा - 1,000

(vi) ब्याज प्राप्त - 700

(vii) माल का नकद विक्रय (लागत 5,000 रु.) - 7,000

(viii) आग से माल नष्ट - 500

(उत्तरः परिसंपत्तियाँ = रोकड़ 12,150 रु. + माल 4,500 रु. + पूर्वदत्त बीमा 1,000 रु.;

देयताएँ = बकाया वेतन 2,000 रु. + पूँजी 1,25,200 रु.)

6. निम्नलिखित सौदों के आधार पर लेखांकन समीकरण तैयार कीजिए

(i) उदित ने व्यवसाय की शुरुआत इस प्रकार कीः

(i) रोकड़ - 5,00,000 रु

(ii) माल - 1,00,000 रु

(ii) नकद पर भवन का क्रय - 2, 00,000 रु

(iii) हिमानी से माल खरीदा - 50,000 रु

(iv) आशु को माल बेचा (लागत 25,000 रु.) - 36,000 रु

(v) बीमा किश्त का भुगतान - 3,000 रु

(vi) बकाया किराया - 5,000 रु

(vii) भवन पर ह्रास - 8,000 रु

(viii) व्यक्तिगत उपयोग के लिए - 20,000 रु

(ix) अग्रिम किराये की प्राप्ति - 5,000 रु

(x) हिमानी को नकद भुगतान - 20,000 रु

(xi) आशु से नकद प्राप्ति - 30,000 रु

(उत्तर : परिसंपत्तियाँ = रोकड़ 2,92,000 रु. + माल 1,25,000 रु. + भवन 1,92,000 रु. + देनदार 6,000 रु. = 6,15,000 रु.; देयताएँ = लेनदार 30,000 रु. + बकाया किराया 5,000 रु. + किराया 5,000 रु. + पूँजी 5,75,000 रु. = 6,15,000 रु.)

7. लेखांकन समीकरण के माध्यम से निम्नलिखित सौदों का प्रभाव परिसंपत्तियों, देयताओं एवं पूँजी पर दिखाएँ

(i) रोकड़ धनराशि से व्यवसाय आरंभ किया - 1,20,000

(ii) किराए की प्राप्ति - 10,000

(iii) अंशो में निवेशिधन - 50,000

(iv) लाभांश प्राप्ति - 5,000

(v) रागनी से उधार क्रय - 35,000

(vi) घरेलु व्ययों के लिए नकद भुगतान - 7,000

(vii) नकद माल विक्रय (लागत 10,000 रु.) - 14,000

(viii) रागनी को नकद भुगतान किया - 35,000

(ix) बैंक में जमा किया - 20,000

(उत्तरः परिसंपत्तियाँ = रोकड़ 37,000 रु. + अंश 50,000 रु. + माल 25,000 रु. + बैंक 20,000 रु. = 1,32,000 रु.; देयताएँ = पूँजी 1,32,000 रु.)

8. निम्नलिखित सौदों के प्रभावों को लेखांकन समीकरण में दर्शाइएः

(i) मनोज ने व्यवसाय की शुरुआत इस प्रकार कीः .

(i) रोकड़ - 2,30,000 रु

(ii) माल - 1,00,000 रु

(iii) भवन - 2,00,000 रु

(ii) उसने नकद भुगतान पर माल खरीदा - 50,000 रु

(iii) उसने माल विक्रय किया (लागत मूल्य 20,000 रु.) - 35,000 रु

(iv) उसने राहुल से माल क्रय किया - 55,000 रु

(v) उसने वरुण को माल बेचा (लागत मूल्य 52,000 रु.) - 60,000 रु

(vi) उसने राहुल को पूर्ण नकद भुगतान किया - 53,000 रु

(vii) उसके द्वारा वेतन का भुगतान - 20,000 रु

(viii) वरुण से नकद पूर्ण नकद की प्राप्ति - 59,000 रु

(ix) बकाया किराया - 3,000 रु

(x) पूर्वदत्त बीमा - 2,000 रु

(xi) उसके द्वारा प्राप्त कमीशन - 13,000 रु

(xii) व्यक्तिगत उपयोग के लिए आहरित राशि - 20,000 रु

(xiii) भवन पर ह्रास - 10,000 रु

(xiv) नई पूँजी निवेश - 50,000 रु

(xv) राखी से माल खरीदा - 10,000 रु

(उत्तरः परिसंपत्तियाँ = रोकड़ 2,42,000 रु.+ माल 1,43,000 रु. + भवन 1,90,000 रु .+ पूर्वदत्त बीमा 2,000 रु. = 5,77,000 रु.; देयताएँ = बकाया किराया 3,000 रु. + लेनदार 10,000 रु. + पूँजी 5,64,000 रु. = 5,77,000 रु.)

9. मै. विपिन ट्रेडर्स के सौदे निम्नलिखित हैं -

लेखांकन समीकरण की सहायता से सौदों का प्रभाव परिसंपत्तियों, देयताओं एवं पूँजी पर दिखाएं।

(i) रोकड़ धनराशि से व्यवसाय आरम्भ किया - 1,25,000 रु

(ii) नकद पर माल खरीदा - 50,000 रु

(iii) आर. के. फर्नीचर से फर्नीचर खरीदा - 10,000 रु

(iv) पारूल ट्रेडर को माल क्रय किया (बिल नं. 5674 के अनुसार 9,000

लागत मूल्य 7,000 रु.)

(v) ढुलाई का भुगतान - 100 रु

(vi) आर. के फर्निचर को रोकड़ का पूर्ण भुगतान - 9,700 रु

(vii) नकद विक्रय (लागत मूल्य 10,000 रु.) - 12,000 रु

(viii) किराया प्राप्ति - 4,000 रु

(ix) व्यक्तिगत उपयोग के लिए आहरित नकद आहरण 3,000

(उत्तरः परिसंपत्तियाँ = रोकड़ 78,200 रु.+ माल 33,000 रु.+ फर्नीचर 10,000 रु. देनदार 9,000 रु. = 1,30,200 रु.; देयताएँ = पूँजी 1,30,200 रु.)

10. बॉबी ने एक परामर्श फर्म आरंम्भ की और उसने नवंबर 2017 के दौरान निम्नलिखित लेन-देनों को पूरा कियाः

(i) बॉबी कन्सल्टिंग नामक व्यवसाय में 4,00,000 रु. की धनराशि और 1,50,000 रु. के उपकरणों का निवेश किया.

(ii) भूमि एवं लघु कार्यालय भवन का क्रय भूमि की कीमत 1,50,000 रु. तथा भवन की कीमत 3,50,000 रु. है। क्रय का भुगतान 2,00,000 रु. नकद और 3,00,000 रु. के दीर्घ कालीन देय विपत्र के रूप में किया गया।

(iii) उधार पर 12,000 रु. की कार्यालय आपूर्ति खरीदी।

(iv) बॉबी ने अपनी कार को व्यवसाय के नाम हस्तांतरित कर दिया जिसकी कीमत 90,000 रु.थी।

(v) उधार पर 30,000 रु. के अतिरिक्त कार्यालय उपकरण खरीदे।

(vi) कार्यालय प्रबंधक को 7,500 रु. का भुगतान किया।

(vii) ग्राहक को सेवाएं प्रदान करने पर 30,000 रु. प्राप्त किए।

(viii) माह के विविध व्ययों के लिए 4,000 रु. का भुगतान।

(ix) लेन-देन "iii" के आपूर्तिदाता को भुगतान।

(x) 7,000 रु. की अभिलिखित राशि के पुराने उपकरण के विनिमय और 93,000 रु. की नकद राशि के भुगतान पर नये कार्यालय उपकरण का क्रय।

(xi) 26,000 रु. की सेवाएं ग्राहक को प्रदान की गई जिसका भुगतान 30 दिनों के अन्दर किया जाएगा।

(xii) लेन-देन "xi" अनुसार ग्राहक से 19,500 रु. का भुगतान प्राप्त हुआ।

(xiii) बॉबी ने व्यवसाय से 20,000 रु. आहरित किए

उपरोक्त लेन-देनाें का विश्लेषण करें और निम्नलिखित "T" खाते खोलेः रोकड़, ग्राहक, कार्यालय आपूर्ति मोटर कार, भवन, भूमि, दीर्घ कालीन देय विपत्र, आहरण, वेतन और विविध व्यय।

रोजनामचा प्रविष्टियां

11. हिमांशु की पुस्तकों में निम्न लेन-देनों की रोजनामचा प्रविष्टि कीजिए -

1 दिसंबर 2017 रोकड़ से व्यापार आरम्भ किया - 75,000 रु.

7 दिसंबर नकद माल खरीदा - 10,000 रु.

9 दिसंबर स्वाति को माल बेचा - 5,000 रु.

12 दिसंबर फर्नीचर खरीदा - 3,000 रु.

18 दिसंबर स्वाति से पूर्ण भुगतान के रूप में प्राप्त किए - 4,000 रु.

25 दिसंबर किराया चुकाया - 1,000 रु.

30 दिसंबर वेतन का भुगतान किया - 1,500 रु.

12. मुदित के रोजनामचे में निम्न लेन-देनों की प्रविष्टि कीजिए -

1 जनवरी, 2017 से 1,75,000 रु. रोकड़ व 1,00,000 रु. के भवन से व्यापार प्रारंभ किया

2 जनवरी नकद माल खरीदा - 75,000 रु.

3 जनवरी रमेश को माल बेचा - 30,000 रु.

4 जनवरी मजदूरी का भुगतान किया - 500 रु.

6 जनवरी नकद माल बेचा - 10,000 रु.

10 जनवरी व्यापार व्ययों का भुगतान किया - 700 रु.

12 जनवरी रमेश से नकद प्राप्त किया - 29,500 रु.

बट्टा दिया - 500 रु.

14 जनवरी सुधीर से माल खरीदा - 27,000 रु.

18 जनवरी माल की ढुलाई दी - 1,000 रु.

20 जनवरी व्यक्तिगत प्रयोग के लिए रोकड़ निकाली - 5,000 रु.

22 जनवरी घरेलू उपयोग के लिए वस्तुएं लीं - 2,000 रु.

25 जनवरी सुधीर को भुगतान किया - 26,700 रु.

बट्टा दिया - 300 रु.

13. निम्न लेन-देनों की रोजनामचा प्रविष्टियां कीजिए 1 दिसंबर, 2017 हेमा ने रोकड़ से व्यापार आरंभ किया

1,00,000 रु.

2 दिसंबर भारतीय स्टेट बैंक में खाता खोला - 30,000 रु.

4 दिसंबर आशु से माल खरीदा - 20,000 रु.

6 दिसंबर राहुल को नकद माल बेचा - 15,000 रु.

10 दिसंबर तारा से नकद माल खरीदा - 40,000 रु.

13 दिसंबर सुमन को माल बेचा - 20,000 रु.

16 दिसंबर सुमन से भुगतान का चेक प्राप्त किया - 19,500 रु.

बट्टा - 500 रु.

20 दिसंबर आशु को भुगतान का चेक जारी किया - 10,000 रु.

22 दिसंबर किराये का भुगतान चेक द्वारा किया - 2,000 रु.

23 दिसंबर बैंक में जमा कराए - 16,000 रु.

25 दिसंबर प्रज्ञा से मशीन खरीदी - 10,000 रु.

26 दिसंबर व्यापारिक खर्चे - 2,000 रु.

28 दिसंबर प्रज्ञा को चेक द्वारा भुगतान किया - 10,000 रु.

29 दिसंबर टेलिफोन व्यय के लिए चेक दिया - 1,200 रु.

31 दिसंबर वेतन का भुगतान किया - 4,500 रु.

14. हरप्रीत ब्रदर्स की पुस्तकों में रोजनामचे की प्रविष्टियां कीजिए

i) 1,000 रु. जिनका भुगतान रोहित को करना था अब डूबत ऋण हैं।

ii) 2,000 रु. मूल्य के माल का उपयोग स्वामी ने अपने लिए किया।

iii) 30,000 रु. की मशीन पर 10% की दर से दो माह के लिए मूल्य ह्रास की गणना कर प्रविष्टि करें।

iv) 1,50,000 रु. की पूँजी पर 6% की दर से व महीने के ब्याज की गणना कर प्रविष्टि करें।

v) राहुल जिस पर 2,000 रु. बकाया थे दिवालिया हो गया उससे केवल रु. में 60 पैसे ही प्राप्त हुए

15. नीचे दिए गए लेन-देनों से रोजनामचा तैयार करें

i) मशीन की स्थापना के लिए किया गया नकद व्यय - 500 रु.

(ii) माल दान में दिया - 2,000 रु.

(iii) 70,000 रु. की पूँजी पर 7% की दर से लगाया गया ब्याज

(iv) 1,200 रु. का डूबत ऋण जिसे पिछले वर्ष अप्राप्य मान कर समाप्त कर दिया गया था प्राप्त हुआ

(v) आग से 2,000 रु. का माल क्षति ग्रस्त हुआ

(vi) बकाया किराया - 1,000 रु.

(vii) आहरण पर ब्याज - 900 रु.

(viii) सुधीर कुमार जिसने हमें 3,000 रु. का उधार चुकाना था अब इस स्थिति में नही है। वह रुपये में केवल 45 पैसे का ही भुगतान कर पाया।

(ix) पूर्वदत्त/कमीशन प्राप्त - 7.000 रु.

खतौनी

16. निम्न लेन-देनों की रोजनामचे में प्रविष्टि कर खाते में खतौनी कीजिए -

1 नवंबर, 2017 को रोकड़ 1,50,000 रु. व 50,000 रु. के माल से व्यापार आरंभ किया

3 नवंबर हरीश से माल खरीदा - 30,000 रु.

5 नवंबर नकद माल बेचा - 12,000 रु.

8 नवंबर नकद फर्नीचर खरीदा - 5,000 रु.

10 नवंबर हरीश को नकद भुगतान किया - 15,000 रु.

13 नवंबर विविध व्ययों का भुगताान किया - 200 रु.

15 नवंबर नकद बिक्री - 15,000 रु.

18 नवंबर बैंक खाते में जमा करवाए - 5,000 रु.

20 नवंबर व्यक्तिगत प्रयोग के लिए रोकड़ निकाली - 1,000 रु.

22 नवंबर हरीश को अंतिम भुगतान किया - 14,700 रु.

25 नवंबर नीतिश को माल बेचा - 7,000 रु.

26 नवंबर माल की ढुलाई दी - 200 रु.

27 नवंबर किराए का भुगतान किया - 1,500 रु.

29 नवंबर नीतीश ने भुगतान किया - 6,800 रु.

बट्टा दिया - 200 रु.

30 नवंबर वेतन का भुगतान किया - 3,000 रु.

17. मै. गोयल ब्रदर्स के निम्न लेन-देनों की प्रविष्टि रोजनामचे में कर उसकी खतौनी खाताबही में करें -

1 जनवरी, 2017 रोकड़ से व्यापार आरंभ किया - 1,65,000 रु.

2 जनवरी पी. एन. बी. में बैंक खाता खोला - 80,000 रु.

4 जनवरी तारा से माल खरीदा - 22,000 रु.

5 जनवरी नकद माल खरीदा - 30,000 रु.

8 जनवरी नमन को माल बेचा - 12,000 रु.

10 जनवरी तारा को नकद भुगतान किया - 22,000 रु.

15 जनवरी नमन से रोकड़ प्राप्त किया - 11,700 रु.

बट्टा दिया - 300 रु.

16 जनवरी मजदूरी का भुगतान किया - 200 रु.

18 जनवरी अॉफिस में प्रयोग के लिए फर्नीचर खरीदा - 5,000 रु.

20 जनवरी बैंक से व्यक्तिगत उपयोग के लिए राशि आहरित की - 4,000 रु.

22 जनवरी चेक द्वारा किराये का भुगतान किया - 3,000 रु.

23 जनवरी घरेलू उपयोग के लिए माल व्यापार से निकाला - 2,000 रु.

24 जनवरी अॉफिस उपयोग के लिए बैंक से राशि आहरित की - 6,000 रु.

26 जनवरी कमीशन प्राप्त की - 1,000 रु.

26 जनवरी बैंक खर्चे - 200 रु.

28 जनवरी बीमा प्रीमियम के भुगतान के लिए चेक जारी किया - 3,000 रु.

29 जनवरी वेतन का भुगतान किया - 7,000 रु.

30 जनवरी नकद विक्रय - 10,000 रु.

18. मै. मोहित ट्रेडर्स के लिए रोजनामचे में प्रविष्टियाँ कर खाता बही में खतौनी कीजिए -

1 अगस्त, 2017 रोकड़ से व्यापार आरंभ किया - 1,10,000 रु.

2 अगस्त एच. डी. एफ. सी. बैंक में खाता खोला - 50,000 रु.

3 अगस्त फर्नीचर खरीदा - 20,000 रु.

7 अगस्त रूपा ट्रेडर्स से नकद माल खरीदा - 30,000 रु.

8 अगस्त मै. हेमा ट्रेडर्स को माल बेचा - 42,000 रु.

10 अगस्त रोकड़ माल बेचा - 30,000 रु.

14 अगस्त मै. गुप्ता ट्रेडर्स को उधार माल बेचा - 12,000 रु.

16 अगस्त किराए का भुगतान किया - 4,000 रु.

18 अगस्त व्यापारिक खर्चो का भुगतान किया - 1,000 रु.

20 अगस्त गुप्ता ट्रेडर्स से नकद प्राप्त किया - 12,000 रु.

22 अगस्त हेमा ट्रेडर्स का खरीदा माल वापिस किया - 2,000 रु.

23 अगस्त हेमा ट्रेडर्स को नकद भुगतान किया - 40,000 रु.

25 अगस्त डाक टिकटें खरीदी - 100 रु.

30 अगस्त ऋषभ को वेतन दिया - 4,000 रु.

19. मै. भानु ट्रेडर्स की पुस्तकों में रोजनामचा प्रविष्टि कर उनकी खतौनी खाता बही में करें

1 दिसंबर 2017 रोकड़ से व्यापार आरंभ किया - 92,000 रु.

2 दिसंबर बैंक में रोकड़ जमा किया - 60,000 रु.

4 दिसंबर हिमानी से उधार माल खरीदा - 40,000 रु.

6 दिसंबर नकद माल खरीदा - 20,000 रु.

8 दिसंबर हिमानी को माल वापसी की - 4,000 रु.

10 दिसंबर नकद माल बेचा - 20,000 रु.

14 दिसंबर हिमानी को चेक जारी किया - 3,600 रु.

17 दिसंबर मैं. गोयल ट्रेडर्स को माल बेचा - 3,50,000 रु.

19 दिसंबर व्यक्तिगत उपयोग के लिये बैंक से कैश निकाला - 2,000 रु.

21 दिसंबर गोयल ट्रेडर्स ने माल वापस किया - 3,500 रु.

22 दिसंबर बैंक में कैश जमा किया - 20,000 रु.

26 दिसंबर गोयल ट्रेडर्स से चेक प्राप्त किया - 31,500 रु.

28 दिसंबर माल दान में दिया - 2,000 रु.

29 दिसंबर किराया दिया - 3,000 रु.

30 दिसंबर वेतन का भुगतान किया - 7,000 रु.

31 दिसंबर कार्यालय के लिये मशीन नकद खरीदी - 3,000 रु.

20. मै. ब्यूटी ट्रेडर्स की पुस्तकों में रोजनामचे की प्रविष्टियां कर उनकी खाता बही में खतौनी कीजिए-

1 दिसंबर, 2017 रोकड़ से व्यापार आरंभ किया - 2,00,000 रु.

2 दिसंबर अॉफिस के लिए फर्नीचर खरीदा - 30,000 रु.

3 दिसंबर बैंक में चालू खाता खोला - 1.00.000 रु.

5 दिसंबर चेक द्वारा भुगतान कर कंप्यूटर खरीदा - 2,50,000 रु.

6 दिसंबर रितिका से उधार माल खरीदा - 60,000 रु.

8 दिसंबर नकद बिक्री - 30,000 रु.

9 दिसंबर कृष्णा को माल उधार बेचा - 25,000 रु.

12 दिसंबर मानसी को नकद भुगतान किया - 30,000 रु.

14 दिसंबर रितिका को माल वापिस किया - 2,000 रु.

15 दिसंबर नकद भुगतान कर स्टेशनरी खरीदी - 3,000 रु.

16 दिसंबर मजदूरी का भुागतान किया - 1,000 रु.

18 दिसंबर कृष्णा ने माल वापिस किया - 2,000 रु.

20 दिसंबर रितिका को चेक द्वारा भुगतान किया - 28,000 रु.

22 दिसंबर कृष्णा से रोकड़ प्राप्त की - 15,000 रु.

24 दिसंबर चेक द्वारा बीमें के प्रीमियम का भुगतान किया - 4,000 रु.

26 दिसंबर कृष्णा से चेक प्राप्त किया - 8,000 रु.

28 दिसंबर चेक द्वारा किराये का भुगतान किया - 3,000 रु.

29 दिसंबर मीना ट्रेडर्स से उधार माल खरीदा - 20,000 रु.

30 दिसंबर नकद बिक्री - 14,000 रु.

21. संजना के लिए रोजनामचा तैयार कर खाता बही में खतौनी कीजिए -

जनवरी 2017

01 हस्तस्थ रोकड़ - 6,000 रु.

बैकस्थ रोकड़ - 55,000 रु.

माल का स्टॉक - 40,000 रु.

रोहन से उधार - 6,000 रु.

तरुण पर उधार - 10,000 रु.

03 करुणा को माल की बिक्री - 15,000 रु.

04 नकद बिक्री - 10,000 रु.

06 हिना को माल की बिक्री - 5,000 रु.

08 रूपाली से माल की वापसी - 30,000 रु.

10 करुणा को माल की वापसी - 2,000 रु.

14 करुणा से रोकड़ की प्राप्ति - 13,000 रु.

15 रोहन को चेक से भुगतान - 6,000 रु.

16 हिना से नकद की प्रप्ति - 3,000 रु.

20 तरुण से चेक की प्राप्ति - 10,000 रु.

22 हिना से चेक की प्राप्ति - 2,000 रु.

25 रूपाली को नकद भुगतान - 18,000 रु.

26 माल की ढुलाई का भुगतान - 1,000 रु.

27 वेतन का भुगतान - 8,000 रु.

28 नकद विक्रय - 7,000 रु.

29 रूपाली को चेक द्वारा भुगतान - 12,000 रु.

30 संजना द्वारा व्यक्तिगत प्रयोग के लिए माल लेना - 4,000 रु..

31 समान्य खर्चो का भुगतान - 500 रु.

22. अनुदीप की पुस्तकों में रोजनामचा प्रविष्टियाँ दें -

i. दिल्ली में कांता से 2,00,000 रु. का क्रय (CGST @ 9%, SGST @ 9%)

ii. राजस्थान से 1,00,000 रु. के माल का क्रय (IGST @ 12%)

iii. पंजाब में सुधीर को 1,50,000 रु. का माल बेचा (IGST @ 18%)

iv. रेलवे यातायात व्यय 10,000 रु. का भुगतान (CGST @ 9%, SGST @ 9%)

v. कार्यालय के लिए क्रय 60,000 रु. (CGST @ 9%, SGST @ 9%)

vi. उत्तर प्रदेश में सुनील से 1,50,000 रु. का नकद माल बेचा (IGST @ 18%)

vii. ब्रॉडबॉण्ड सेवाओं का 4,000 रु. भुगतान किया (CGST @ 9%, SGST @ 9%)

viii. दिल्ली में राजेश से 50,000 रु. का माल खरीदा (CGST @ 9%, SGST @ 9%)

स्वयं जाँचिए की जाँच सूची

स्वयं जांचिए - 1.

1.स. 2.शुद्ध पूंजी व नई पूँजी निवेश पर पूँजी खाते में वृद्धि; शुद्ध हानि व आहरण द्वारा कमी 3.नहीं 4.ब.

स्वयं जाँचिए - 2.

i. रोकड़ खाता व पूंजी खाता, परिसंपत्तियां व पूंजी, परिसंपत्तियों तथा पूँजी में वृद्धि

ii. क्रय खाता व रमेश खाता परिसंपत्ति व देयता, परिसंपत्तियों व देयताओं में वृद्धि

iii. रोकड़ खाता व विक्रय खाता, परिसंपत्ति व आमद, परिसम्पत्तियों व आमद में वृद्धि

iv. वेतन खाता व रोकड़ खाता व्यय व परिसंपत्तियां व्यय में वृद्धि व परिसम्पत्ति में कमी

v. फर्नीचर व रोकड़ खाता, परिसंपत्तियां एक परिसंपत्ति में वृद्धि व दूसरी परिसंपत्ति में कमी

vi. ऋण खाता व बैंक खाता देयता व परिसंपत्ति देयता में वृद्धि तथा परिसंपत्ति में कमी

vii. सरिता का खाता व बिक्री खाता, परिसंपत्ति व आमद, परिसंपत्ति व आगम दोनों में कमी आई

viii. रमेश का खाता व रोकड़ खाता, देयता व परिसंपत्ति, देयता में कमी तथा परिसंपत्ति में वृद्धि

ix. वेतन खाता व रोकड़ खाता, व्यय व परिसम्पत्ति, व्यय में वृद्धि व परिसंपत्ति में कमी

स्वयं जांचिए - 3

1. (द) 2. (द) 3. (ब) 4. (ब) 5. (द) 6. (स) 7. (अ)

स्वयं जाँचिए - 4

1. किराया 2. देनदार 3. रोकड़ 4. मशीन

5. लेनदार 6. अॉफिस स्टेशनरी 7. देनदार

स्वयं जांचिए - 5

1. (द) 2. (अ) 3. (अ) 4. (ब) 5. (स) 6. (द) 7. (द) 8. (द) 9. (l)