Table of Contents

4

लेन-देनों का अभिलेखन - 2

अधिगम उद्देश्य

इस अध्याय के अध्ययन के उपरांतः

- विशिष्ट उद्देश्य वाली पुस्तकों की आवश्यकता का उल्लेख कर पाएंगे।

- रोकड़ बही में लेन-देनों का अभिलेखन कर उनकी खतौनी खाता बही में कर पाएंगे।

- खुदरा रोकड़ बही तैयार कर पाएंगे।

- विशिष्ट उद्देश्य वाली पुस्तकों में लेन-देन का अभिलेखन कर उनकी खतौनी खातों में कर पाएंगे।

- विभिन्न खातों को संतुलित कर पाएंगे।

अध्याय 3 में आपने सीखा कि व्यापारिक लेन-देनों को सर्वप्रथम रोजनामचे में प्रविष्ट किया जाता है तदुपरांत उसकी खतौनी खाता बही में की जाती है। एक छोटा व्यापारी संभवतः सारे लेन-देनों को एक ही पुस्तक - रोजनामचे में अभिलिखित कर सकता है। परंतु जब व्यवसाय का विस्तार हो जाता है तो लेन-देनों की संख्या में भी वृद्धि हो जाती है एेसे में सभी सौदों की रोजनामचा प्रविष्टि एक बोझिल कार्य हो जाएगा। इसलिए व्यावसायिक लेन-देनों के फुर्तीले, दक्ष व विशुद्ध अभिलेखन के लिए रोजनामचे का वर्गीकरण विशिष्ट रोजनामचों में कर दिया गया है। कई व्यापारिक सौदों की प्रकृति पुनरावृति की होती है। इसलिए उन्हें आसानी से इन विशिष्ट रोजनामचों में अभिलिखित किया जा सकता है। क्योंकि इस प्रत्येक रोजनामचे को उस विशिष्ट लेन-देन के लिए ही बनाया जाता है। उदाहरणार्थ सभी रोकड़ संबंधी सौदों के लिए एक पृथक पुस्तक उधार बिक्री सौदों के लिए पृथक व उधार खरीद के लेन-देनों का अभिलेखन एक अलग पुस्तक में किया जा सकता है। इन विशष्ट रोजनामचों को दैनिक पुस्तकें अथवा सहायक पुस्तकें कहा जाता है। वह लेन-देन जिनका अभिलेखन किसी सहायक पुस्तक में नहीं होता उसको अन्य रोजनामचे में प्रविष्ट किया जाता है जिसे मुख्य रोजनामचा कहते हैं। लेखांकन कार्य में इन विशिष्ट रोजनामचों का प्रयोग न केवल समय की बचत करता है बल्कि श्रम के विभाजन में भी सहायक है। इस अध्याय में हम निम्न विशिष्ट उद्देश्य पुस्तकों की चर्चा करेंगेः

1. रोकड़ बही

2. क्रय (रोजनामचा)पुस्तक

3. क्रय वापसी (रोजनामचा) पुस्तक

4. विक्रय (रोजनामचा)पुस्तक

5. विक्रय वापसी (रोजनामचा) पुस्तक

6. मुख्य रोजनामचा

4.1 रोकड़ बही

रोकड़ बही वह पुस्तक है जिसमें नकद प्राप्तियों व भुगतानों से संबंधित सभी लेन-देनों का अभिलेखन किया जाता है। इसे अवधि विशेष में नकद अथवा बैंकस्थ रोकड़ के प्रारंभिक शेष से आरंभ किया जाता है। साधारणतः यह प्रति मास बनाई जाती है। यह एक लोकप्रिय पुस्तक है इसलिए व्यापार चाहे छोटा हो या बड़ा, संस्था लाभार्जन के उद्देश्य वाली हो या गैर लाभकारी सभी रोकड़ बही अवश्य बनाते हैं। यही वह पुस्तक है जो रोजनामचा व खाता-बही दोनों के उद्देश्य पूर्ण करती है। क्योंकि रोकड़ बही में लेन-देनों की प्राथमिक प्रविष्टि की जाती है। इसलिए इसे मूल प्रविष्टि की बही भी कहते हैं। प्रायः यह प्रथा है कि जब रोकड़ बही रखी जाती है तो फिर रोकड़ संबंधित लेन-देनों का न हो तो रोजनामचे में ही लेखा किया जाता है और न ही रोकड़ व बैंकस्थ रोकड़ के लिए अन्य कोई खाता ही बनाया जाता है।

4.1.1 एक स्तंभीय रोकड़ बही

एक स्तंभीय रोकड़ बही में व्यापार के नकद संबंधित सभी सौदों को कालक्रमानुसार (तिथिनुसार) अभिलिखित किया जाता है, अर्थात् यह नकद प्राप्तियों तथा भुगतानों का पूर्ण प्रलेख है। जब व्यापार द्वारा सभी लेन-देन केवल नकद ही किए जाते हैं तो उस स्थिति में एक स्तंभीय रोकड़ बही बनाई जाती है। एक स्तंभीय रोकड़ बही का प्रारूप चित्र 4.1 में प्रदर्शित किया गया है।

पृ. सं. ..................

रोकड़ बही

प्राप्तियाँ

भुगतान

| तिथि | विवरण | रो.पृ.सं. | राशि रु. | तिथि | विवरण | रो.पृ.सं. | राशि रु |

चित्र 4.1: एक स्तंभीय रोकड़ बही का प्रारूप

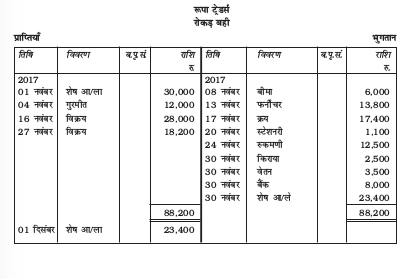

इस रोकड़ बही में लेन-देनों का अभिलेखन आगे एक उदाहरण द्वारा स्पष्ट किया गया है। मै. रूपा ट्रेडर्स के लेन-देनों का ध्यानपूर्वक अवलोकन कर देखें कि इनका अभिलेखन किस प्रकार किया गया है।

| तिथि 2017 | विवरण | राशि (रु.) |

| नवम्बर 01 04 08 13 16 17 20 24 27 30 30 30 | हस्तस्थ रोकड़ गुरमीत द्वारा प्राप्त नकद बीमा की वार्षिक किस्त का भुगतान फर्नीचर का क्रय माल का नकद विक्रय मुदित से माल नकद खरीदा स्टेशनरी का क्रय रुकमणी को रोकड़ पूर्ण भुगतान कमल को नकद माल बेचा मासिक किराए का भुगतान किया वेतन का भुगतान किया बैंक में नकद जमा करवाए | 30,000 12,000 6,000 13,000 28,000 17,400 1,100 12,500 18,200 2,500 3,500 8,000 |

एक स्तंभीय रोकड़ बही की खतौनी

जैसा कि चित्र 4.1 से स्पष्ट है कि रोकड़ बही का बाँया पक्ष रोकड़ की प्राप्तियों को दर्शाता है तथा दांया पक्ष नकद भुगतानों को इसलिए रोकड़ बही के नाम पक्ष में दर्शाए गए सभी खातों को खाता बही में क्रमशः जमा किया जाएगा क्योंकि उनका संबंध नकद की प्राप्ति से है। इसलिए हमारे उदाहरण में गुरमीत से प्राप्त नकद, रोकड़ बही में नाम पक्ष में लिखने का तात्पर्य गुरमीत से नकद प्राप्त करना है। खाता बही में गुरमीत के खाते के जमा पक्ष में खतौनी की जाएगी। बिल्कुल इसी प्रकार रोकड़ बही के जमा पक्ष में लिखे गए खातों को खाता बही में नाम पक्ष में लिखा जाएगा क्योंकि उनका संबंध रोकड़ के भुगतान से है। अब ध्यान दीजिए कि खाता बही में अन्य प्रविष्टियों की खतौनी किस प्रकार हुई है।

रूपा ट्रेडर्स की पुस्तकें

गुरमीत का खाता

नाम

जमा

| तिथि | विवरण | रो.पृ.सं. | राशि रु. | तिथि | विवरण | रो.पृ.सं. | राशि रु |

| 2017 04 नवंबर | रोकड़ | 12,000 |

विक्रय खाता

नाम

जमा

| तिथि | विवरण | रो.पृ.सं. | राशि रु. | तिथि | विवरण | रो.पृ.सं. | राशि रु |

| 2017 16नवंबर 27नवंबर | रोकड़ रोकड़ | 28,000 18,200 |

बीमा खाता

नाम

जमा

| तिथि | विवरण | रो.पृ.सं. | राशि रु. | तिथि | विवरण | रो.पृ.सं. | राशि रु |

| 2017 08नवंबर | रोकड़ | 6,000 |

फर्नीचर खाता

नाम

जमा

| तिथि | विवरण | रो.पृ.सं. | राशि रु. | तिथि | विवरण | रो.पृ.सं. | राशि रु |

| 2017 13 नवंबर | रोकड़ | 13,800 |

विक्रय खाता

नाम

जमा

| तिथि | विवरण | रो.पृ.सं. | राशि रु. | तिथि | विवरण | रो.पृ.सं. | राशि रु |

| 2017 17नवंबर | रोकड़ | 17,400 |

स्टेशनरी खाता

नाम

जमा

| तिथि | विवरण | रो.पृ.सं. | राशि रु. | तिथि | विवरण | रो.पृ.सं. | राशि रु |

| 2017 20नवंबर | रोकड़ | 1,100 |

रुकमणी का खाता

नाम

जमा

| तिथि | विवरण | रो.पृ.सं. | राशि रु. | तिथि | विवरण | रो.पृ.सं. | राशि रु |

| 2017 24 नवंबर | रोकड़ | 12,500 |

किराया खाता

नाम

जमा

| तिथि | विवरण | रो.पृ.सं. | राशि रु. | तिथि | विवरण | रो.पृ.सं. | राशि रु |

| 2017 30 नवंबर | रोकड़ | 2,500 |

वेतन खाता

नाम जमा

| तिथि | विवरण | रो.पृ.सं. | राशि रु. | तिथि | विवरण | रो.पृ.सं. | राशि रु |

| 2017 30नवंबर | रोकड़ | 3,500 |

बैंक खाता

नाम

जमा

| तिथि | विवरण | रो.पृ.सं. | राशि रु. | तिथि | विवरण | रो.पृ.सं. | राशि रु |

| 2017 30 नवंबर | रोकड़ | 8,000 |

4.1.2 द्विस्तंभीय रोकड़ बही

इस प्रकार की रोकड़ बही में प्रत्येक पक्ष में राशि के लिए दो-दो स्तंभ होते हैं। आजकल अधिकतर व्यापारिक संगठनों में बैंक संबंधी लेन-देनों की संख्या काफी बड़ी संख्या में होती है। कई बार तो यह प्रयास भी होता है कि सभी प्राप्तियों अथवा भुगतानों को बैेंक के माध्यम से ही किया जाए।

इसलिए व्यवसायी बैंक में चालू खाता खोलते हैं। इस खाते पर बैंक द्वारा कोई ब्याज नहीं दिया जाता बल्कि अपनी सेवाओ के बदले वह व्यापारी से कुछ शुल्क वसूल करता है जिसे बैंक प्रभार/बैंक शुल्क के नाम से जाना जाता है।

बैंक में रोकड़/चेक जमा कराने के लिए एक प्रपत्र/फार्म भरना पड़ता है। जिसे जमा पर्ची कहते हैं। (चित्र 4.2) जिसका प्रतिपर्ण बैंक जमा अधिकारी अपने हस्ताक्षर मुद्रित कर जमाकर्ता को रसीद के रूप में वापस लौटा देता है।

बैंक खाता धारक को रकम निकालने/आहरित के लिए खाली चेक भी जारी करता है। (चित्र 4.3) खाता धारक जिस भी व्यक्ति अथवा व्यापार को भुगतान करना चाहता है। चेक के Pay to के आगे बने खाली स्थान पर उसका नाम लिख देता है। चेक के प्रारूप में धारक (Bearer) शब्द मुद्रित होता है, जिसका अर्थ है कि भुगतान हेतु जिस व्यक्ति का नाम चेक में लिखा है उसे किया जाए अथवा चेक के धारक को। यदि धारक (Bearer) शब्द को काट दिया जाता है, तो इसका अर्थ है कि भुगतान केवल उसी व्यक्ति को किया जाएगा जिसका नाम चेक में लिखा है अथवा उसके द्वारा आदेशित व्यक्ति को समुचित छानबीन के बाद।

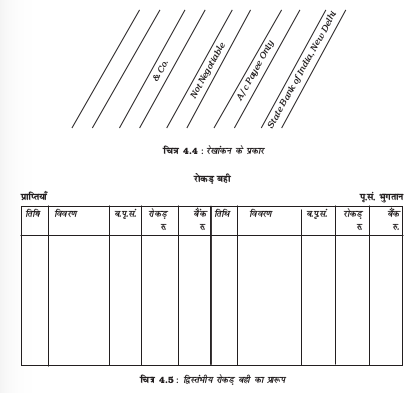

सामान्यतः चेक को व्यवहार में रेखांकित किया जाता है। रेखांकित चेक का भुगतान उस व्यक्ति को बैंक के काउन्टर पर नहीं किया जाता। इसका भुगतान बैंक के माध्यम से ही खाते में किया जाता है। एक चेक को रेखांकित तब माना जाता है जब चेक के मुख्यपृष्ठ पर बांयीं ओर दो समानान्तर रेखाएँ खीच दी जाती हैं। विभिन्न प्रकार के रेखांकन अलग-अलग तरह से चेक को सुरक्षा प्रदान करते हैं जिन्हें आगे चित्र (4.4)में देखा जा सकता है।

यदि किसी चेक को A/c Payee only रेखांकित किया गया है तो उसमें लिखी गई राशि को केवल उसी व्यक्ति के खाते में जमा किया जाएगा जिसका नाम चेक में लिखा गया है। जब दो समानान्तर रेखाओं के बीच किसी बैंक विशेष का नाम लिखा गया हो तो इसे विशिष्ट रेखांकन कहा जाता है क्योंकि उस स्थिति में चेक का भुगतान उस व्यक्ति के विशेष बैंक (जिसका नाम लिखा है) वाले खाते में ही होगा।

चित्र 4.3 : चेक का प्रारूप

सामान्य व्यवहार में एेसा प्रचलन बहुत कम है लेकिन यदि किसी चेक का रेखांकन A/c Payee only के रूप में नहीं किया गया है तो एेसे चेक का हस्तांतरण आहर्त्ता अथवा भुगतान प्राप्तकर्त्ता के द्वारा किसी अन्य व्यक्ति को भी किया जा सकता है। एक धारक (Bearer) चेक का भुगतान केवल काउंटर पर प्रस्तुती द्वारा ही प्राप्त किया जा सकता है। एक आदेशित चेक (Order cheque) का भुगतान बेचान (endorsement) एवं प्रस्तुतीकरण करने पर हो जाता है। बेचान से तात्पर्य यह है कि विशिष्ट व्यक्ति के नाम से चेक भुगतान करने का आदेश उस पर स्पष्ट रूप से लिखित होना तथा बेचान करने वाले के हस्ताक्षर उस चेक के पृष्ठ भाग पर अंकित होना।

बैंक स्तंभ को छोड़कर रोकड़ इस स्तंभ की तरह ही संतुलित किया जाता है। हालांकि बैंक स्तंभ में कभी-कभी अधिविकर्ष के कारण जमा शेष की स्थिति भी हो सकती है। अधिविकर्ष की स्थिति तब आती है जब बैंक खाते से जमा राशि से अधिक आहरण कर लिया जाता है। प्राप्त चेकों से संबंधित प्रविष्टियों को रोकड़ बही के बैंक स्तंभ में ही किया जाना चाहिए। जब एक चेक प्राप्त होता है। तो इसे उसी दिन बैंक में जमा कर सकते हैं यदि चेक उसी दिन बैंक में जमा कर दिया गया तो चेक की राशि को प्राप्ति पक्ष में बैंक स्तंभ में लिखा जाता है, लेकिन यदि चेक को किसी अन्य दिन बैंक में जमा करवाया जाए तो उस स्थिति में चेक प्राप्ति के दिन उसे रोकड़ प्राप्ति की तरह रोकड़ स्तंभ के प्राप्ति में प्रविष्ट करेंगे और जिस दिन उसे बैंक में जमा करवाया जाएगा उस प्रविष्टि का अभिलेखन विपर्यय लेन-देन की तरह किया जाएगा अर्थात् उसे रोकड़ स्तंभ के भुगतान व बैंक स्तंभ की प्राप्ति की ओर C लिखकर प्रविष्ट किया जाएगा यदि किसी ग्राहक से प्राप्त चेक अनादरित (Dishounored) हो जाता है तो बैंक सूचना प्राप्त होते ही चेक वापस कर व्यापार बैंक खाते के नाम में प्रविष्टि कर देता है। रोकड़ बही में चेक के अनादरण की सूचना मिलने पर भुगतान पक्ष में प्रविष्टि की जाती है तथा वह व्यक्ति जिससे वह चेक प्राप्त हुआ था उसका नाम विवरण स्तंभ में लिखा जाता है। यह प्रविष्टि चेक प्राप्ति के पूर्व की स्थिति को बहाल करती है। चेक अनादरण से तात्पर्य चेक की राशि भुगतान न होने पर चेक को लौटाना है, जो कि सामान्यतः भुगतान देने वाले ग्राहक के बैंक खाते में पर्याप्त धन न होने के कारण होता है।

यदि बैंक व्यापार के खाते को ब्याज, कमीशन अथवा अपने द्वारा दी गई सेवाओं हेतु शुल्क के लिए नाम करता है। तो इसकी प्रविष्टि रोकड़ बही में भुगतान पक्ष के बैंक स्तंभ में की जाएगी। और यदि बैंक व्यापार खाते को ब्याज अथवा लाभांश आदि के संकलन के लिए जमा करता है। तो इसकी प्रविष्टि रोकड़ बही में प्राप्ति पक्ष के बैंक स्तंभ में की जाएगी। द्विस्तंभीय रोकड़ बही का प्रारूप चित्र संख्या 4.5 में दर्शाया गया है।

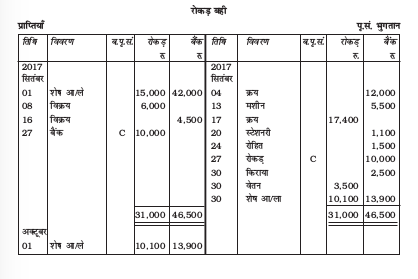

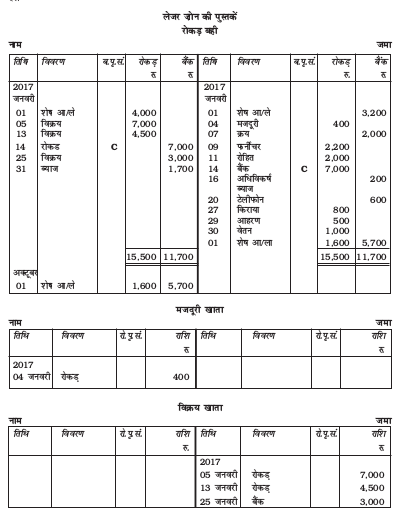

आइये अब एक उदाहरण की सहायता से द्विस्तंभीय रोकड़ बही में लेन-देनों का अभिलेखन सीखेंः

निम्नलिखित सौदे टूल इंडिया से संबंधित :

| तिथि | विवरण | राशि रु. |

| 2017 01सितंबर 01सितंबर 04सितंबर 08सितंबर 13सितंबर 16सितंबर 17सितंबर 20सितंबर 24सितंबर 27सितंबर 30सितंबर 30सितंबर | बैंक शेष रोकड़ शेष चेक द्वारा माल का क्रय नकद धनराशि पर माल का विक्रय चेक द्वारा मशीनरी खरीदी माल बेचने पर चेक प्राप्त (उसी दिन बैंक में जमा किया) नकद पर मृदुला से माल खरीदा चेक पर स्टेशनरी का क्रय रोहित को चेक से भुगतान किया बैंक से नकद आहरण चेक से किराये का भुगतान वेतन का भुगतान | 42,000 15,000 12,000 6,000 5,500 4,500 17,400 1,100 1,500 10,000 2,500 3,500 |

उपरोक्त लिखित व्यावसायिक देन-देनों को द्विस्तंभीय रोकड़ बही में इस प्रकार दर्शाया जाएगाः

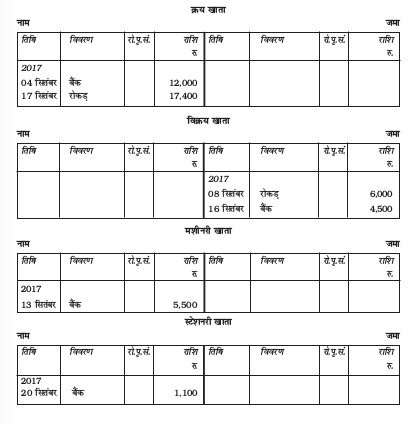

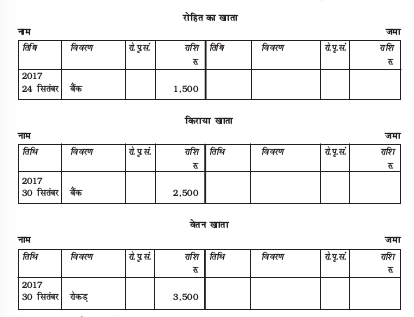

द्वि-स्तंभीय रोकड़ बही की खतौनी

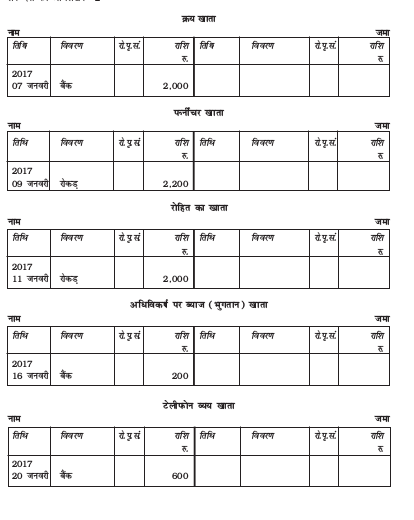

जब रोकड़ बही में ही बैंक स्तंभ बना लिया जाता है। तो खाता बही में बैंक खाता नहीं बनाया जाता। क्योंकि यह बैंक स्तंभ ही बैंक खाते के उद्देश्य की पूर्ति करता है। जब रोकड़ बही से खाता बही में खतौनी की जाती है तो वह प्रविष्टियां जिनके आगे ‘C’ लिखा रहता है, छोड़ दी जाती हैं। यह प्रविष्टियां क्योंकि रोकड़ व बैंक खातों में नाम व जमा से संबंधित होने के कारण अपना द्विपक्षीय प्रभाव रोकड़ बही के दो स्तंभो पर ही डालती हैं। आइये अब उन लेन-देनों की खतौनी के विषय में जानें जिनका अभिलेखन द्विस्तंभीय रोकड़ बही से व्यक्तिगत खातों में होता है।

4.1.3 खुदरा रोकड़ बही

प्रत्येक व्यापारिक प्रतिष्ठान को बड़ी संख्या में कई छोटे-छोटे भुगतान करने पड़ते हैं जैसे यात्र भत्ता, ढुलाई भाड़ा, डाक व्यय टेलिफोन व अन्य व्यय (जिनको सामूहिक रूप से विविध व्यय नामक खाते में लिखा जाता है) साधारणतया यह व्यय बार-बार करने पड़ते हैं यदि इन सभी व्ययों का संचालन प्रधान रोकडि़या करे एवं वह उनकी प्रविष्टि मुख्य रोकड़ बही में करे तो यह संपूर्ण प्रक्रिया बहुत बोझिल हो जाएगी। इस समस्या से बचने के लिए बड़े-बड़े व्यापारिक प्रतिष्ठान सामान्यतः एक अन्य रोकडि़ये (खुदरा रोकडि़या) की नियुक्ति करते हैं तथा सभी खुदरा खर्चों को एक अलग रोकड़ पुस्तक में लिखा जाता है। इस प्रकार खुदरा रोकडि़या द्वारा बनाई गई पुस्तक को खुदरा रोकड़ बही कहते हैं।

खुदरा रोकडि़या पेशगी अग्रिम प्राप्ति के आधार पर काम करता है। इस प्रणाली के अन्तर्गत एक निश्चित राशि, मान लिजिए 2ए000 रु- खुदरा रोकडि़या को एक निश्चित अवधि के आरंभ में दी गई है। इस राशि को हम पेशगी/अग्रिम प्राप्ति कहते हैं। खुदरा रोकडि़या छोटी राशि के व्ययों का भुगतान इस राशि में से करता रहता है और जब इसका एक बड़ा भाग जैसे कि 1ए780 रु- खर्च हो जाने पर वह मुख्य रोकड़िये से इन व्ययों का पुनर्भुगतान प्राप्त कर लेता है और इस प्रकार आने वाले समय के खर्चों के लिए फिर अग्रिम राशि प्राप्त कर लेता है। खुदरा रोकड़िए को यह भुगतान छोटे खर्चो की आवृत्ति के आधार पर साप्ताहिक, पाक्षिक अथवा मासिक हो सकता है। (कुछ मामलों में खुदरा रोकड़ प्रणाली मुख्य रोकड़ पुस्तक से ही संचालित होती है। एेसे मामलों में खुदरा रोकड़ बही स्वतंत्र रूप से नहीं बनाई जाती।)

खुदरा रोकड़ बही में सामान्यतः भुगतान पक्ष (जमा) की ओर कई स्तंभ होते हैं। प्रत्येक व्यय की मद के लिए एक स्तंभ आबंटित किया जाता है। लेकिन यह स्तंभ केवल अधिकांशतः होने वाले साधारण व्ययों के लिए ही होते हैं। भुगतान पक्ष के अंतिम स्तंभ को ‘‘विविध व्ययों’’ का नाम दिया जाता है, जिसके बाद वाले स्तंभ को टिप्पणी नाम से जाना जाता है। विविध व्यय वाले स्तंभ में उन सभी व्ययों को प्रविष्ट किया जाता है जिनके लिए पृथक स्तंभ उपलब्ध नहीं हैं। टिप्पणी स्तंभ में व्यय की प्रकृति के विषय में लिखा जाता है। अवधि के अंत में विविध स्तंभों का योग निकाला जाता है। योग स्तंभ से कुल व्यय की उस राशि का पता चलता है जिसका पुनर्भुगतान होना है। प्राप्ति पक्ष की (नाम) ओर केवल एक ही स्तंभ होता है। तिथि, रसीद संख्या तथा विवरण संबंधी स्तंभ प्राप्ति एंव भुगतान दोनों तरफ होते हैं।

बॉक्स - 1

खुदरा रोकड़ बही के लाभ

1. प्रधान रोकड़िये के समय व प्रयास की बचतः प्रधान रोकड़िये को छोटे-छोटे व्ययों के वितरण की आवश्यकता नहीं रहती इसलिए वह अपना ध्यान बड़े रोकड़ लेन-देनों पर केन्द्रित कर सकता है जिससे प्रधान रोकड़िये के समय व मेहनत की भी बचत होती है तथा वह अपने कर्त्तव्यों का भली भांति निर्वाह कर सकता है।

2. रोकड़ व्ययों पर कुशल नियंत्रणः कार्य विभाजन के कारण रोकड़ पर नियंत्रण सरल हो जाता है। प्रधान रोकड़िया बड़े भुगतानों पर सीधे व छोटे भुगतानों पर खुदरा रोकड़िये के कार्य की समीक्षा कर पूरे रोकड़ भुगतानों पर अपना नियंत्रण रख सकता है। इस प्रकार रोकड़ में धोखाधड़ी व गबन की संभावनाएं भी कम हो सकती हैं

3. अभिलेखन में सुविधाः सभी छोटे-छोटे व्ययों का अभिलेखन मुख्य रोकड़ बही में करना उसे भारी व असुविधाजनक बना सकता है। साथ ही सारता के सिद्धांत के अनुसार भी मुख्य रोकड़ बही में अनावश्यक कम महत्त्व के विवरणों का लेखांकन आवश्यक नहीं है। इस प्रकार रोकड़ बही केवल महत्त्वपूर्ण व उपयोगी सूचनाओं को ही प्रदर्शित करेगी।

छोटे व्ययों का इस प्रकार अभिलेखन उनकी खतौनी को भी सुविधाजनक बनाता है। क्योंकि संबंधित खाते में केवल उस व्यय स्तंभ के योग की ही प्रविष्टि की जाती है। इस प्रकार यह प्रत्येक छोटे-छोटे लेन-देन की खतौनी में लगने वाले समय की भी बचत करता है। सारांश में यह कहा जा सकता है खुदरा रोकड़ बही लागत कम नियंत्रित करने का तरीका है।

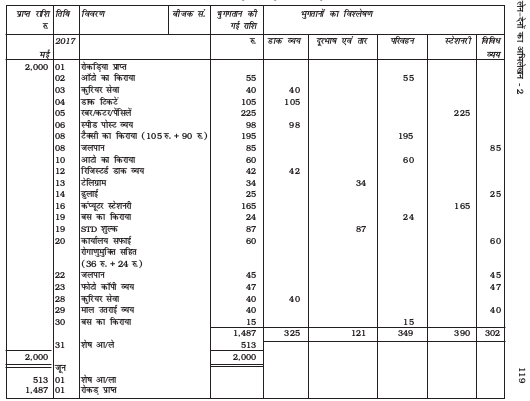

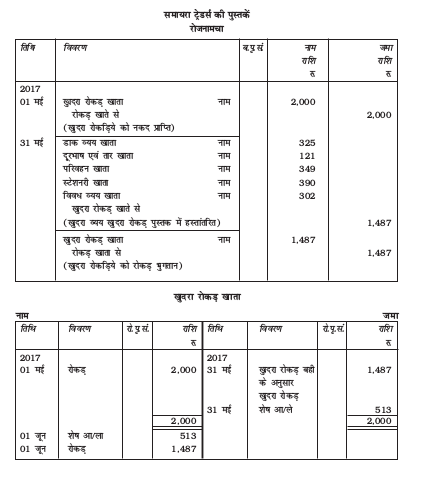

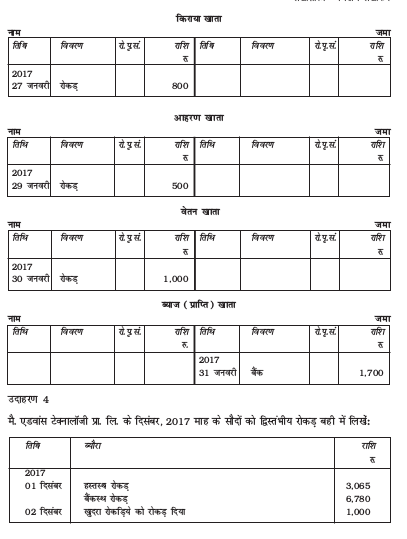

उदाहरण के लिए, मै. समायरा ट्रेडर्स के खुदरा रोकड़िये श्री मोहित को 1 मई, 2017 को प्रमुख रोकड़िये से 2,000 रुपये प्राप्त हुए। माह के लिए, खुदरा व्ययों का ब्यौरा इस प्रकार हैः

| तिथि | ब्यौरा | राशि रु. |

| मई,2017 02 03 04 05 06 08 08 10 12 13 14 16 19 19 20 22 23 28 29 30 | अॉटो का किराया कुरियर सेवा डाक टिकट रबर/कटर/पेंसिल/पैड स्पीड पोस्ट व्यय टैक्सी किराया (105 रु. + 90 रु.) जलपान अॉटो का किराया रजिस्टर्ड डाक व्यय टेलीग्राम ढुलाई कंप्यूटर स्टेशनरी बस का किराया एस.टी.डी. व्यय कार्यालय सफाई रोगाणु मुक्ति सहित(36 रु.+ 24रु.) जलपान फोटो कॉपी व्यय कुरियर सेवा माल उतराई व्यय बस का किराया | 55 40 105 225 98 195 85 60 42 34 25 165 24 87 60 45 47 40 40 15 |

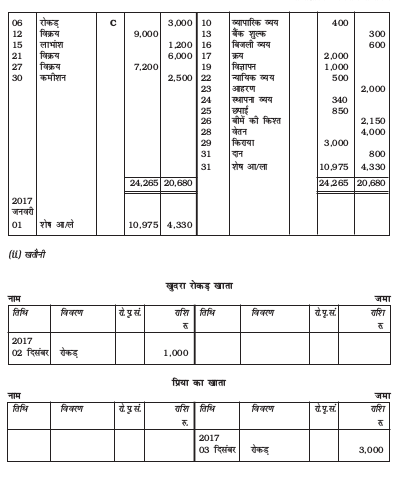

खुदरा रोकड़ बही से खतौनी

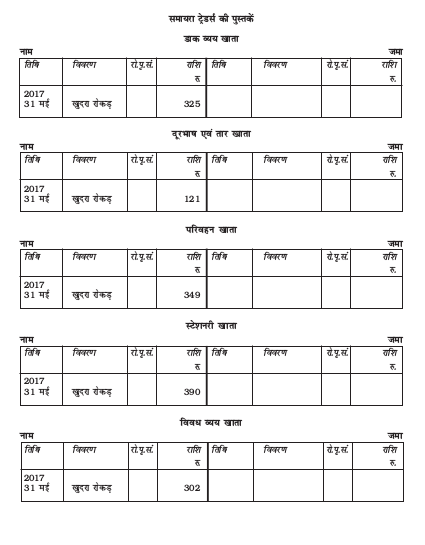

खुदरा रोकड़ बही का शेष एक अवधि विशेष के बाद निकाला जाता है। कुल प्राप्तियों व कुल भुगतानों में अंतर ही खुदरा रोकड़िये के पास उपलब्ध शेष है। इस शेष को अगली अवधि पर हस्तांतरित कर दिया जाता है और खुदरा रोकड़िया को वास्तविक रूप से व्यय की गई राशि का भुगतान कर दिया जाता है। खाता बही में एक खुदरा रोकड़ खाता खोला जाता है। रोकड़ बही को स्वतंत्र रूप से संतुलित किया जाता है। प्रत्येक व्यय को उसके संबंधित खाते में उस स्तंभ के योग के रूप में नाम की ओर ‘‘खुदरा रोकड़ खाता’’ लिखकर खतौनी की जाती है तथा खुदरा रोकड़ खाते को व्ययों के कुल योग की राशि से ‘‘खुदरा रोकड़ बही के व्यय’’ लिखकर जमा की ओर खतौनी की जाती है। खुदरा रोकड़ खाते को कुल व्यय की राशि से जमा किया जाता है तथा विवरण स्तंभ में ‘‘अवधि के विविध व्यय’’ लिखा जाता है। इस प्रकार खुदरा रोकड़ खाते को संतुलित किया जाता है। खुदरा रोकड़ खाते में साधारणतः नाम की ओर शेष रहता है जो कि खुदरा रोकड़िये के पास उपलब्ध राशि प्रदर्शित करता है। खुदरा रोकड़ पुस्तक से खतौनी नीचे दिखाई गई है।

4.1.4 रोकड़ बही का संतुलन

रोकड़ बही के बाँई ओर (नाम पक्ष में) रोकड़ प्राप्तियों व दाँई ओर (जमा पक्ष में) रोकड़ भुगतान को तिथिनुसार प्रविष्ट किया जाता है। जब व्यापारी रोकड़ बही बनाते हैं तो खाता बही में अलग से रोकड़ खाता नहीं खोला जाता। यहाँ ध्यान देने योग्य बात यह है कि रोकड़ बही में सदैव नाम शेष होगा क्योंकि रोकड़ भुगतानों कि राशि कभी भी रोकड़ प्राप्तियों की प्रारंभिक हस्तस्थ रोकड़ से अधिक नहीं हो सकती। इन रोकड़ प्राप्ति प्रविष्टियों का स्रोत प्रलेख रोकड़िये द्वारा जारी की गई रसीद की अनुलिपी होती है। रोकड़ भुगतानों के लिए बीजक, रसीद प्रपत्र आदि प्रलेखों को स्रोत प्रलेख माना जाता है, क्योंकि इनके आधार पर भुगतान किया गया है। रोकड़ पुस्तक में भुगतान हो जाने के बाद इन सभी प्रलेखों को जो कि ‘प्रमाणक’ नाम से लोकप्रिय हैं एक क्रम संख्या देकर अलग से फाइल में भविष्य में सत्यापन हेतु संभालकर रखा जाता है।

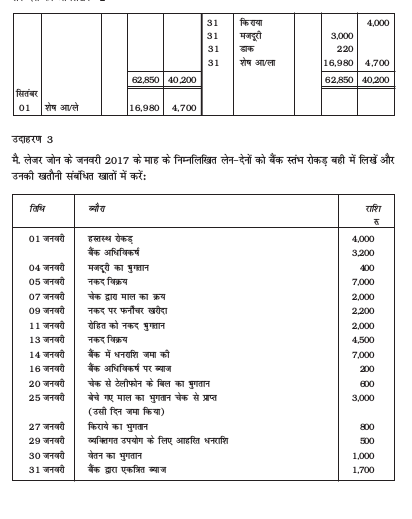

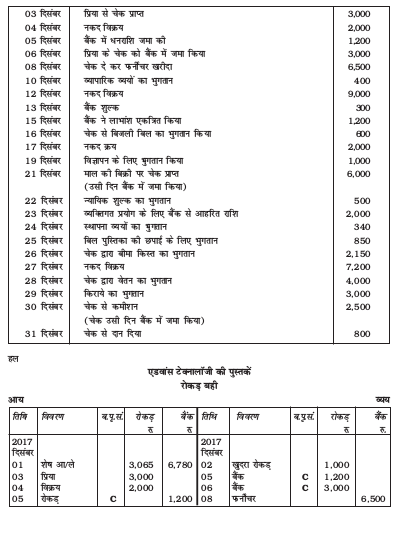

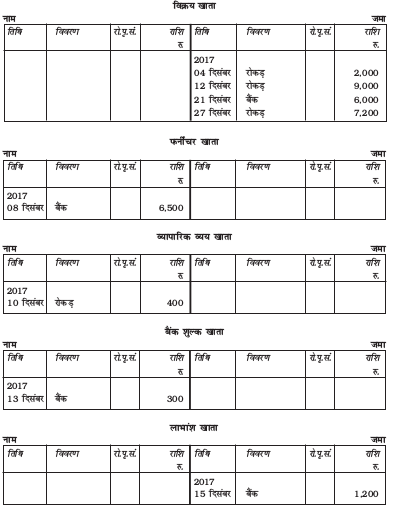

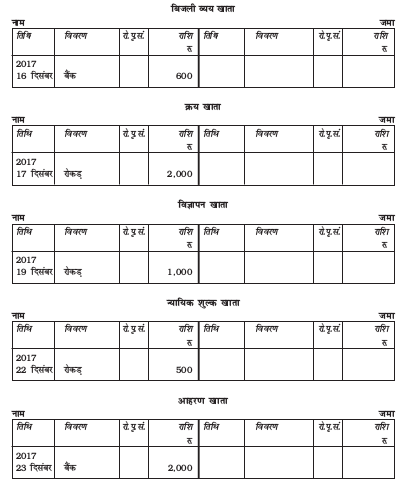

उदाहरण 1

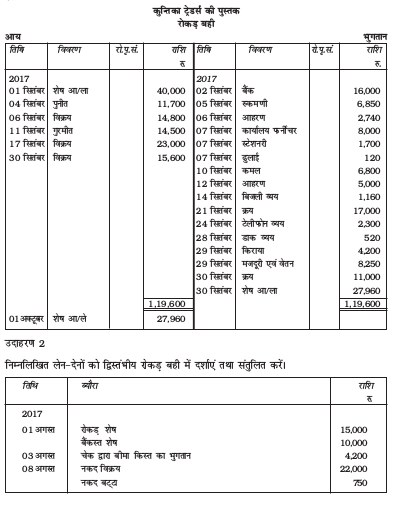

मैसर्स कुन्तिया ट्रेडर्स के निम्ननिलिखित सौदों को एक स्तंभीय रोकड़ बही में दर्शाएंः

| तिथि | ब्यौरा | राशि रु. |

| 2017 01सितंबर 02सितंबर 04सितंबर 05सितंबर 06सितंबर 06सितंबर 07सितंबर 07सितंबर 07सितंबर 10सितंबर 11सितंबर 12सितंबर 14सितंबर 17सितंबर 21सितंबर 24सितंबर 26सितंबर 28सितंबर 29सितंबर 29सितंबर 30सितंबर | हस्तस्थ रोकड़ बैंक में धनराशि पुनीत से पूर्ण भुगतान के रूप में 12,000 रु. प्राप्त हुए रुकमणी की पूर्ण भुगतान के रूप में 7,000 रु. का भुगतान किया सुधीर को नकद माल बेचा स्वामी की पत्नी की बीमा पॉलिसी पर त्रैमासिक बीमा किस्त का भुगतान कार्यालय फर्नीचर का क्रय स्टेशनरी खरीदी ढुलाई भाड़ा कमल का भुगतान करने पर 200 रु. का बट्टाप्राप्त गुरमीत से नकद प्राप्त, 500 रु. का बट्टा व्यक्तिगत उपयोग के लिए आहरित राशि बिजली बिल का भुगतान नकद धनराशि पर माल का विक्रय कमल से माल का नकद क्रय टेलीफोन व्यय का भुगतान डाक व्यय का भुगतान मासिक किराए का भुगतान मासिक मजदूरी और वेतन का भुगतान नकद पर माल का क्रय नकद पर माल का विक्रय | 40,000 16,000 11,700 6,850 14,800 2,740 8,000 1,700 120 6,800 14,100 5,000 1,160 23,000 17,000 2,300 520 4,200 8,250 11,000 15,600 |

हल

4.2 क्रय (रोजनामचा) पुस्तक

माल से संबंधित सभी उधार क्रय, क्रय रोजनामचे में लिखे जाते हैं। जबकि नकद क्रय किए जाने वाले सभी लेन-देनों को रोकड़ पुस्तक में अभिलिखित किया जाता है। अन्य उधार क्रय जैसे कि कार्यालय संबंधित सामान, फर्नीचर, भवन आदि यदि उधार खरीदे जाते हैं तो उनका अभिलेखन साधारण रोजनामचे में ही किया जाता है और यदि उनकी खरीद नकद होती है तो उन्हें रोकड़ बही में ही लिखा जाता है। इन लेन-देनों में प्राप्त माल आपूर्तिकर्त्ताओं द्वारा दिए गए बीजक व रसीदें इत्यादि स्रोत प्रलेखों का कार्य करते हैं। बीजक की सहायता से केवल शुद्ध राशि को ही लिखा जाता है। व्यापारिक छूट एवं अन्य विवरणों को इस पुस्तक में नहीं लिखा जाता। क्रय पुस्तक के प्रारूप को चित्र 4.6 में प्रदर्शित किया गया है।

क्रय (रोजनामचा) पुस्तक

| तिथि | बीजक सं. | आपूर्तिकर्त्ता का नाम (जमा किये जाने वाला खाता) | ब.पृ.सं. | राशि रु |

चित्र 4.6 : क्रय (रोजनामचा) पुस्तक का प्रारूप

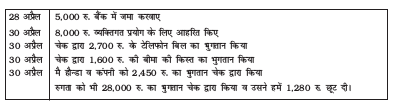

खरीद पुस्तक के योग की खतौनी मास के अंत में खाता बही के खरीद खाते के नाम पक्ष में की जाती है। माल आपूर्तिकर्त्ताओं के खातों की खतौनी दैनिक आधार पर की जा सकती है। मै. कनिका ट्रेडर्स के निम्न विवरण पर विचार कर, आइये यह देखें कि खरीद पुस्तक में प्रविष्टियाँ किस प्रकार की जाती हैं।

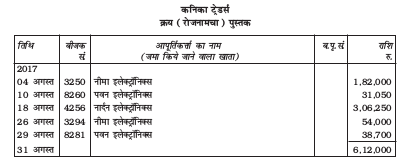

| दिनांक 2017 | विवरण |

| 04 अगस्त 10 अगस्त 18 अगस्त 26 अगस्त 29 अगस्त | मैं. नीमा इलेक्ट्रोनिक्स से क्रय (बीजक सं. 3,250) 20 छोटे-आकार के टी.वी. @ 2,000 प्रत्येक 15 टेप रिकार्डर @ 12,500 प्रत्येक सभी वस्तुओं पर प्राप्त व्यापारिक छूट @ 20% मैं. पवन इलेक्ट्रॉनिक्स से खरीदा (बीजक सं. 8,260 ) 10 वीडियो केसेट @ 150 प्रति केसेट 20 टेप रिकार्डर @ 1,650 प्रत्येक खरीद पर व्यापारिक छूट @ 10% मै. नर्दरन इलेक्ट्रॉनिक्स से खरीदा (बीजक सं. 4256) 15 नार्दरन स्टीरियो @ 4,000 प्रति पीस 20 नार्दरन रंगीन टी.वी. @ 1,450 प्रति पीस व्यापारिक छूट @ 12.5% मैें. नीमा इलेक्ट्रॉनिक्स से खरीदा (बीजक सं. 3,294) 10 छोटे आकार के टी. वी. @ 1,000 प्रत्येक 5 रंगीन टी. वी. @ 12,500 प्रत्येक व्यापारिक छूट @ 20% मै. पवन इलेक्ट्रॉनिक्स से खरीदा (बीजक सं. 8,281) 20 वीडियो केसेट @ 150 प्रति इकाई 25 टेप रिकार्डर @ 1,600 प्रति इकाई खरीद पर प्राप्त व्यापारिक छूट @ 10% |

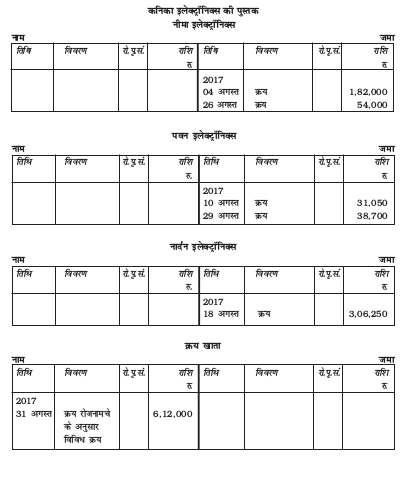

क्रय पुस्तक से संबद्ध राशि की खतौनी संबंधित खातों के जमा पक्ष में प्रतिदिन की जाती है। साधारणतः एक मास की अवधि के अंत में क्रय पुस्तक के कुल योग की खतौनी क्रय खाते के नाम पक्ष में की जाती है। हाँ यदि इन लेन-देनों की संख्या बड़ी है तो यह खतौनी अन्य सुविधाजनक अन्तराल जैसे दैनिक, साप्ताहिक अथवा पाक्षिक आधार पर भी हो सकती हैै। क्रय पुस्तक से खाता बही में खतौनी को आगे उदाहरण द्वारा समझाया गया है।

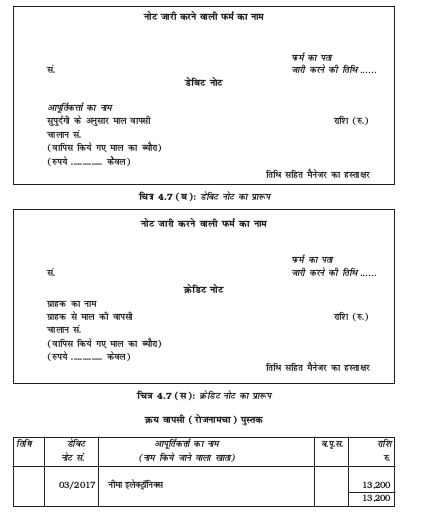

4.3 क्रय वापसी (रोजनामचा) पुस्तक

इस पुस्तक में उधार खरीदे गए माल की वापसी से संबंधित लेन-देनों का अभिलेखन किया जाता है। कई बार विभन्न कारणों से माल के आपूर्तिकारों को खरीदा गया माल वापिस किया जाता है जैसे माल में आवश्यक गुणवत्ता की कमी अथवा दोषपूर्ण माल आदि। प्रत्येक क्रय वापसी एक डेबिट नोट (दो प्रतियों में) बनाया जाता है। जिसकी प्रथम प्रति आपूर्ति दाता को भेज दी जाती है, जिसमें वह अपनी पुस्तकों में आवश्यक प्रविष्टि भी कर सके। आपूर्ति दाता भी नोट बनाता है जिसे क्रेडिट नोट कहा जाता है। रोजनामचे में क्रय वापसी के अभिलेखन के लिए डेबिट नोट को स्रोत प्रलेख के रूप में प्रयोग किया जाता है। डेबिट नोट में उस विक्रेता का नाम (जिसे माल वापस किया गया है), वापस किए गए माल का विस्तृत विवरण, माल वापसी के कारण आदि का उल्लेख होता है। प्रत्येक डेबिट नोट को तिथिवार एवं क्रम संख्या वार लगाया जाता है। क्रय वापसी रोजनामचे का प्रारूप चित्र 4.7 (अ) में प्रदर्शित किया गया है।

क्रय वापसी (रोजनामचा) पुस्तक

| तिथि | बीजक सं. | आपूर्तिकर्त्ता का नाम (नाम किये जाने वाला खाता) | ब.पृ.सं. | राशि रु. |

चित्र 4.7 (अ) : क्रय वापसी (रोजनामचा) पुस्तक का प्रारूप

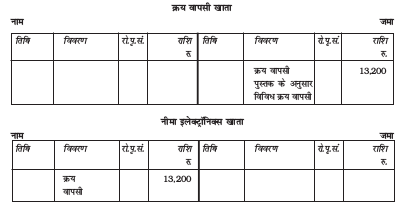

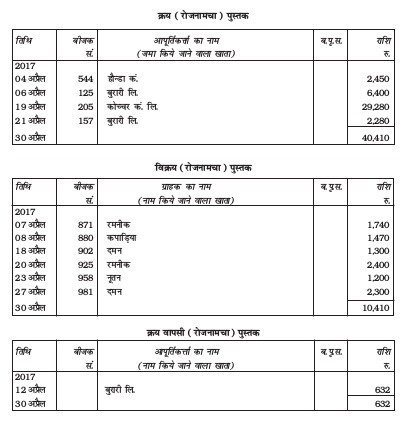

क्रय (रोजनामचे) पुस्तक पर दिए उदाहरण में आप यह ध्यान देंगे कि नीमा इलेक्ट्रॉनिक्स से 20 छोटे आकार के टी. वी. व 15 टेपरिकार्डर 1,82,000 रु. में खरीदे गए। जबकि सुपुर्दगी पर 2 छोटे टी. वी. व एक टेप रिकार्डर दोषपूर्ण पाए गए। जिन्हें बाद में डेबिट नोट सं. 03/2017 के साथ वापस कर दिया गया। इस स्थिति में क्रय वापसी पुस्तक में निम्न प्रकार से प्रदर्शित किया जाएगा।

क्रय वापसी के सौदे की खाता बही में खतौनी के लिए माल आपूर्तिकार के व्यक्तिगत खाते को माल वापसी के मूल्य की राशि से नाम किया जाएगा व क्रय वापसी खाते को आवधिक योग से जमा किया जाएगा।

बॉक्स - 2

डेबिट और क्रेडिट नोट

उधार बिक्री के अतिरिक्त किन्हीं अन्य कारणों से किसी पार्टी के खाते को नाम करने हेतु डेबिट नोट नामक दस्तावेज जारी किया जाता है। यदि खरीद माल की पूर्ति अदेशानुसार उपयुक्त नही पाई जाती है तो एेसी दशा में दोषपूर्ण माल आपूर्तिकर्त्ता को वापिस कर दिया जाता है और आपूर्तिकर्त्ता को नाम करते हुए एक नोट तैयार किया जाता है; अथवा किसी ग्राहक से अतिरिक्त देय राशि प्राप्त करने की दशा में ग्राहक के खाते को नाम करते हुए एेसा नोट बनाया जाता है। इन दोनो ही अवस्थाओं में यह डेबिट नोट कहलाता है (देखें चित्र 4.7 (ब))।

जब किसी पार्टी के खाते को उधार क्रय के अतिरिक्त किसी अन्य कारणों के परिणामस्वरूप जमा किये जाने की स्थिति में क्रेडिट नोट तैयार किया जाता है। सामान्यतः इस प्रकार के नोट को लाल स्याही में लिखने का प्रचलन है। विक्रय वापसी की दशा में ग्राहक को क्रेडिट नोट भेजा जाता है। (देखें चित्र 4.7 (स))।

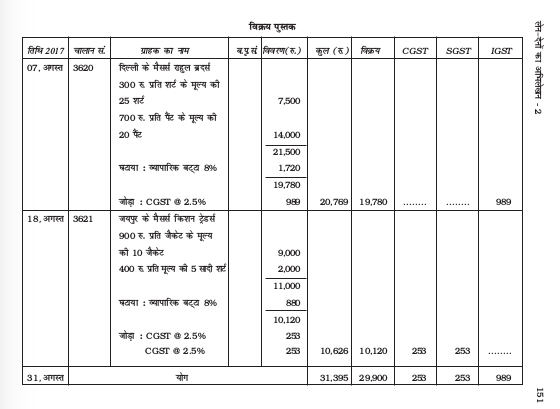

4.4 विक्रय (रोजनामचा) पुस्तक

पुस्तक व्यापारिक माल के सभी उधार विक्रय सौदों को विक्रय रोजनामचे में अभिलिखित किया जाता है। नकद विक्रय की रोकड़ बही में अभिलिखित किया जाता है। विक्रय पुस्तक का प्रारूप क्रय पुस्तक के प्रारूप जैसा ही होता है, जिसका वर्णन पहले किया जा चुका है। विक्रय पुस्तक में प्रविष्टियां करने के लिए विक्रय बीजक, फर्म द्वारा जारी ग्राहकों को जारी विपत्रों आदि को स्रोत प्रलेखों के रूप में प्रयोग किया जाता है। विक्रय-पुस्तक में विक्रय की तिथि, बीजक संख्या, ग्राहक का नाम एवं बीजक की राशि लिखे जाते हैं। विक्रय सौदे के अन्य विवरण भुगतान की शर्तें आदि का विवरण बीजक में ही उपलब्ध रहता है। वास्तव में प्रत्येक विक्रय के लिए बिक्री बीजक की दो या दो से अधिक प्रतियां बनाई जाती हैं। खाता लिखने वाला लेखाकार बिक्री बीजक की एक प्रति से ही विक्रय रोजनामचे में प्रविष्टियाँ करता है। बिक्री रोजनामचे में एक अतिरिक्त स्तंभ ग्राहकों से वसूल बिक्री कर अभिलेखन करने के लिए जोड़ा जा सकता है। क्योंकि इस कर का भुगतान एक निश्चित समयावधि के अंत में अथवा मास के अंत में बिक्री पुस्तक का योग बिक्री खाते के जमा पक्ष में प्रविष्ट कर दिया जाता है। ग्राहकों के व्यक्तिगत खातों में इनकी खतौनी दैनिक आधार पर भी की जा सकती है।

विक्रय (रोजनामचा) पुस्तक

| तिथि | बीजक सं. | ग्राहक का नाम (नाम किये जाने वाला खाता) | ब.पृ.स. | राशि रु. |

चित्र 4.8 : विक्रय (रोजनामचा) पुस्तक का प्रारूप

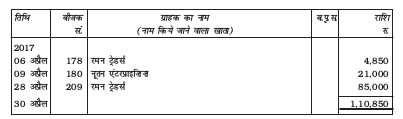

उदाहरणार्थ मैं. कोयना सप्लाईज ने उधार माल बेचाः

(i) 2,100 रु. प्रति के 2 जल शोधक व 130 रु. प्रति की पाँच बाल्टियां मै. रमन ट्रेडर्स को (बीजक सं. 178 दि. 06 अप्रैल, 2017)

(ii) मै. नूतन एन्टरप्राइजिज को (बीजक सं. 180 दि. 09 अप्रैल, 2017) सड़क किनारे रखने के डिब्बे @ 4,200 प्रति डिब्बा

(iii) मै. रमन ट्रेडर्स को 100 बड़ी बाल्टियां (बीजक सं. 209 दि. 28 अप्रैल, 2017) @ 850 प्रति बाल्टी

उपरोक्त सौदों की प्रविष्टि बिक्री रोजनामचे में निम्न प्रकार से होगीः

कोयना सप्लायर्स की पुस्तकें

विक्रय (रोजनामचा) पुस्तक

विक्रय रोजनामचे सेे प्रविष्टि खाता बही में सीधे ग्राहक के खाते के नाम में की जाती है। क्रय रोजनामचे की ही तरह विक्रय रोजनामचे में खातौनी दैनिक आधार पर की जा सकती है। विक्रय रोजनामचे का योग एक अवधि (साधारणतः एक मास) के अंत में किया जाता है। जिसकी खतौनी खाता बही में विक्रय खाते के जमा पक्ष में की जाती है। विक्रय (रोजनामचे) पुस्तक जिसका उदाहरण ऊपर दिया गया है, की खाता बही में खतौनी निम्न प्रकार से की जाएगीः

रमन ट्रेडर्स का खाता

| तिथि | विवरण | रो.पृ.सं . | राशि रु. | तिथि | विवरण | रो.पृ.सं. | राशि रु. |

| 2017 06अप्रैल 28अप्रैल | विक्रय विक्रय | 4,850 85,000 |

नूतन एन्टरप्राइज़िज़ का खाता

| तिथि | विवरण | रो.पृ.सं. | राशि रु. | तिथि | विवरण | रो.पृ.सं. | रु. |

| 2017 01अप्रैल | विक्रय | 21,000 |

| तिथि | विवरण | रो.पृ.सं. | राशि रु. | तिथि | विवरण | रो.पृ.सं. | राशि रु. |

| 2017 30अप्रैल | विक्रयपुस्तक केअनुसारविवध विक्रय | 1,10,850 |

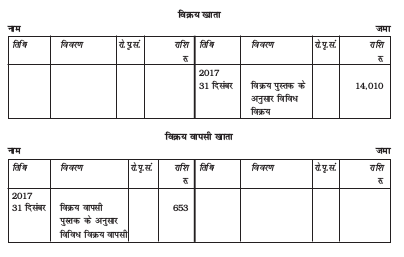

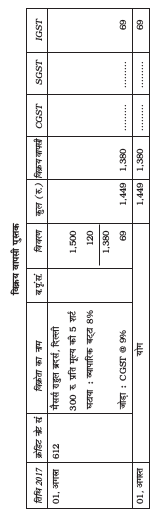

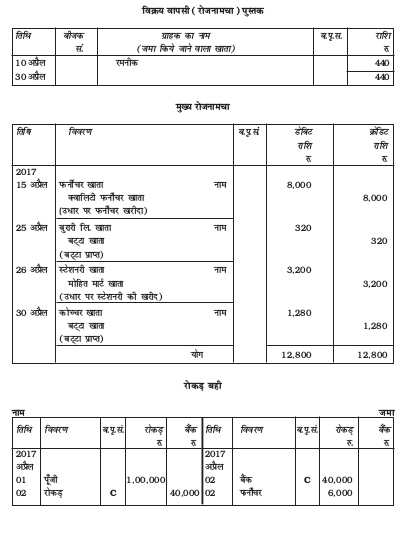

4.5 विक्रय वापसी (रोजनामचा) पुस्तक

इस रोजनामचे का प्रयोग ग्राहकों द्वारा माल की वापसी को अभिलिखित करने के लिए किया जाता है। जब ग्राहकों द्वारा माल की वापसी होती है तो क्रेडिट नोट तैयार किया जाता है, जिस प्रकार क्रय वापसी की दशा में डेबिट नोट बनाया जाता है। डेबिट नोट और क्रेडिट नोट में अन्तर यही है कि विगत बिक्रीकर्त्ता बनाता है और परवर्ती ग्राहक तैयार करता है। डेबिट नोट की तरह क्रेडिट नोट की भी मूल और प्रतिलिपि तैयार की जाती है। जिसमें ग्राहक संबंधी विवरण, जैसे कि ग्राहक का नाम, वापस हुए माल का ब्यौरा तथा मूल्य राशि लिखी जाती है। प्रत्येक क्रेडिट नोट क्रमानुसार एवं तिथिवार तैयार होता है। विक्रय वापसी पुस्तक में प्रविष्टियों के अभिलेखन हेतु मूल विपत्र समान्यतया क्रेडिट नोट होता है। विक्रय वापसी का प्रारूप चित्र 4.9 में दर्शाया गया है। यदि हम उपरोक्त उदाहरण को देखें तो आप पाएंगे कि मै. कोयना सप्लायर की विक्रय (रोजनामचा) पुस्तक के अनुसार रमन ट्रेडर्स को जल शोधक 2,100 (2,100 × 2 = 4,200 रु.) रु. प्रति के अनुसार बेचे गए। जिन में एक जल शोधक विनिर्माण दोष के कारण (क्रेडिट नोट सं. 10/2017) वापस कर दिया गया। इस स्थिति में बिक्री वापसी (रोजनामचा) पुस्तक निम्न प्रकार से बनाई जाएगीः

विक्रय वापसी (रोजनामचा) पुस्तक

| तिथि | क्रेडिट सं. | ग्राहक का नाम (जमा किये जाने वाला खाता) | ब.पृ.स. | राशि रु |

| तिथि | क्रेडिट सं. | ग्राहक का नाम (जमा किये जाने वाला खाता) | ब.पृ.स. | राशि रु |

| 10/2017 | रमन ट्रेडर्स | 2,100 2,100 |

| तिथि | विवरण | रो.पृ.सं. | राशि रु. | तिथि | विवरण | रो.पृ.सं. | राशि रु. |

| विक्रय वापसी |

विक्रय वापसी खाता

| तिथि | विवरण | रो.पृ.सं. | राशि रु. | तिथि | विवरण | रो.पृ.सं. | राशि रु. |

| विक्रयपुस्तक केअनुसारविवध विक्रय | 2,100 |

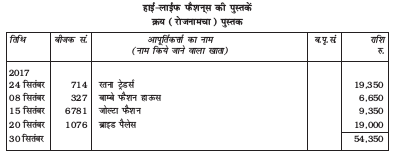

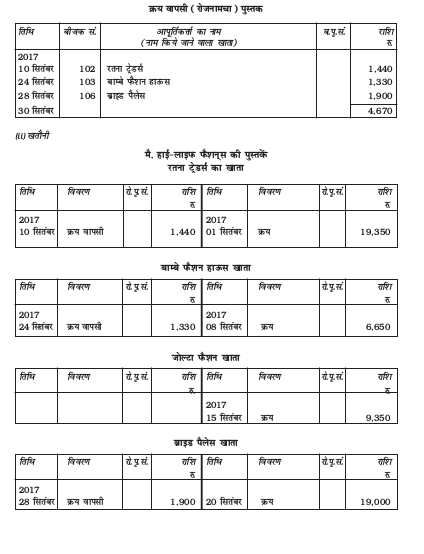

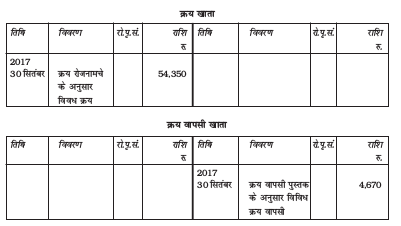

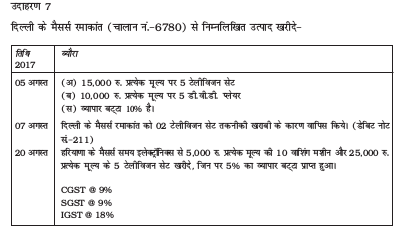

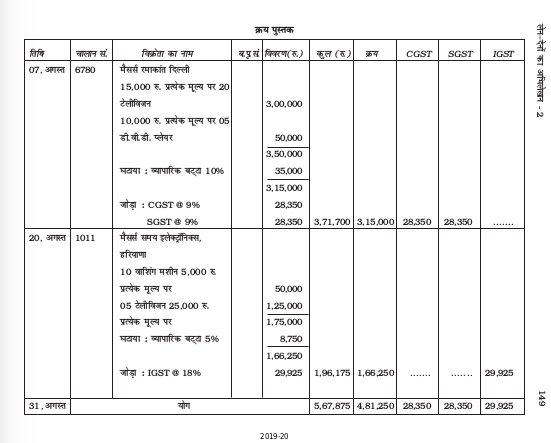

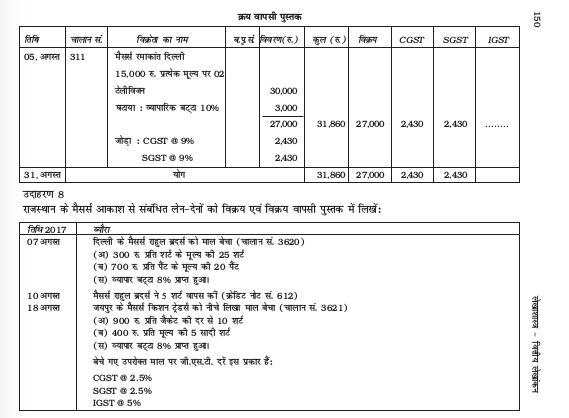

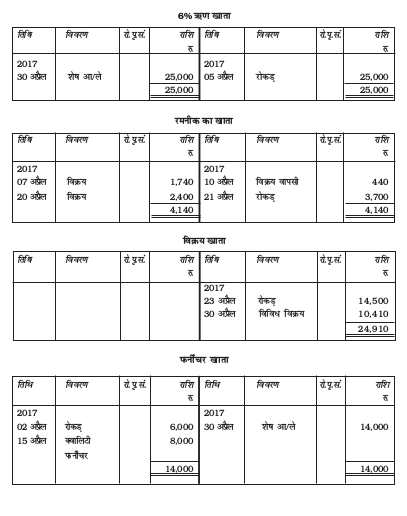

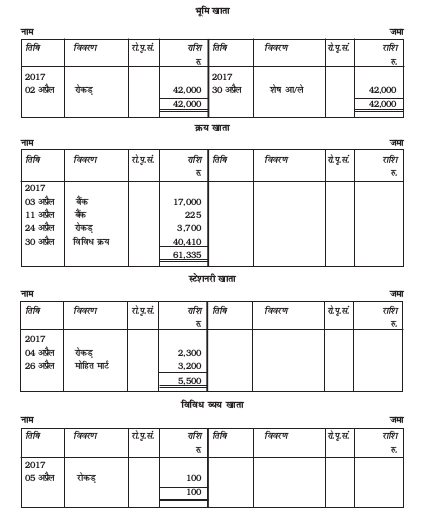

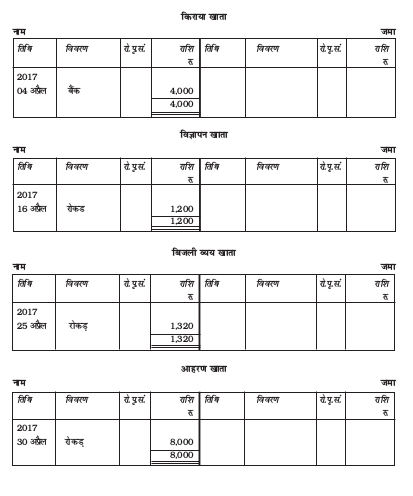

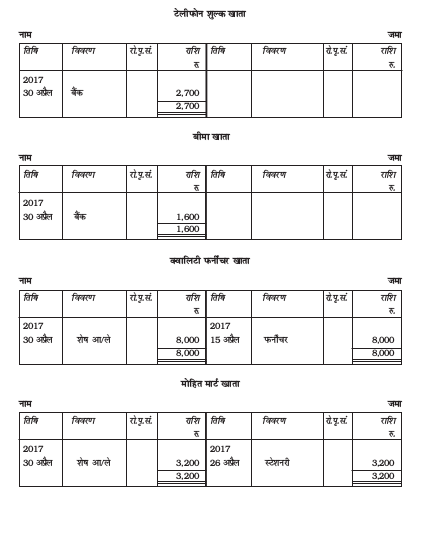

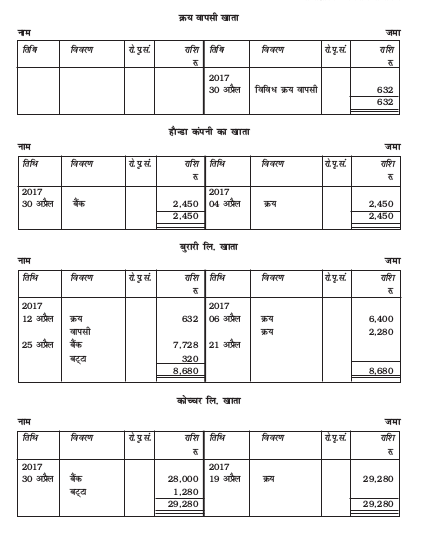

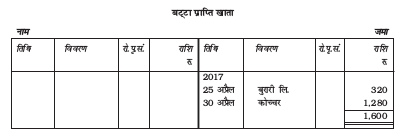

निम्नलिखित लेन-देनों की प्रविष्टि मै. हाई-फाई फैशन्स के क्रय एवं क्रय-वापसी पुस्तकों में करें तथा सितंबर 2017 के लिए खाता तैयार करें।

| तिथि 2017 | ब्यौरा |

| 1 सितंबर 8 सितंबर 10सितंबर 15सितंबर 20सितंबर 24सितंबर 28सितंबर | रतना ट्रेडर्स से निम्नलिखित माल खरीदा (बीजक सं. 714) 25 कमीजें @ 300 रु. प्रति कमीज 20 पैंट @ 700 रु. प्रति पैंट व्यापारिक बट्टा 10 % मै. बाम्बे फैशन हाऊस से निम्नलिखित उधार माल खरीदा। (बीजक सं. 327): 10 फैंसी ट्राऊजर @ 500 रु. प्रति ट्राऊजर 20 फैंसी हैट @ 100 रु. प्रति हैट व्यापारिक बट्टा 5 % मै. रतना ट्रेडर्स का माल वापसी (डेबिट नं. 102) 3 कमीजें @ 300 रु. प्रति कमीज 1 पैंट @ 700 रु. प्रति पैंट व्यापारिक बट्टा 10 % मै. जोल्टा फैशन से निम्नलिखित माल उधार खरीदा, (बीजक सं. 6781): 10 जैकटें @ 1,000 रु. प्रति जैकट 5 सादी कमीजें @ 200 रु. प्रति कमीज व्यापारिक बट्टा 15 % मै. ब्राइड पैलेस से निम्नलिखित माल उधार खरीदा, (बीजक सं. 1076): 10 फैंसी लहंगा @ 2,000 रु. प्रति लहंगा व्यापारिक बट्टा 5 % मै. बाम्बे फैशन हाऊस को माल की वापसी (डेबिट नोट सं. 103) 2 फैंसी ट्राऊजर @ 500 रु. प्रति ट्राऊजर 4 फैंसी हैट @ 100 रु. प्रति हैट व्यापारिक बट्टा 5 % मै. ब्राइड पैलेस को माल की वापसी (डेबिट नोट सं. 105) 1 फैंसी लहंगा @ 2,000 रु. प्रति लहंगा व्यापारिक बट्टा 5 % |

हल

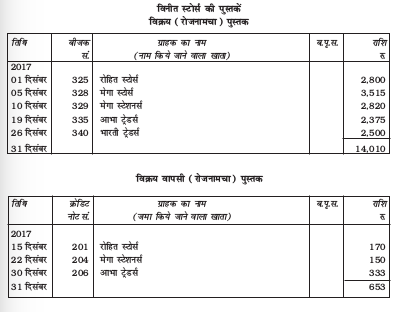

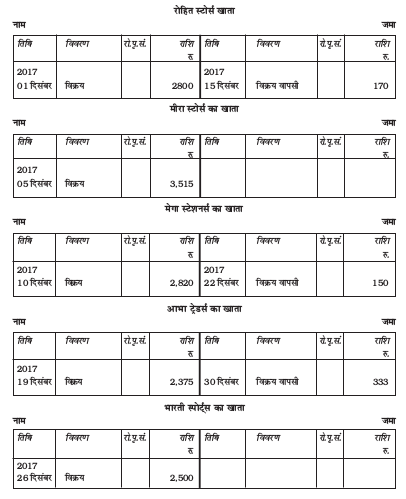

उदाहरण 6

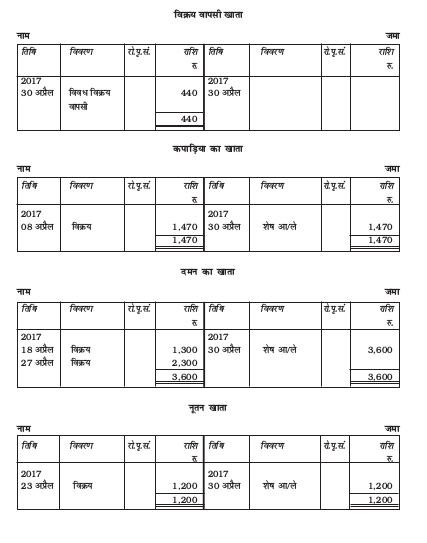

निम्नलिखित लेन-देनों को मै. विनीत स्टोर्स विक्रय और विक्रय वापसी पुस्तक में लिखेंः

| तिथि | ब्यौरा 2017 |

| 01दिसंबर 05दिसंबर 10दिसंबर 15दिसंबर 19दिसंबर 22दिसंबर 26दिसंबर 30दिसंबर | मै. रोहित स्टोर्स को उधार माल बेचा (बीजक सं. 325) 30 बाल पुस्तकें @ 60 रु. प्रति पुस्तक 20 जानवर संबंधी पुस्तकें @ 50 रु. प्रति पुस्तक मै. मीरा स्टोर्स को उधार माल बेचा (बीजक सं. 328) 100 ग्रीटिंग कार्ड @ 12 रु. प्रति कार्ड 50 संगीतमय कार्ड @ 50 रु. प्रति कार्ड व्यापारिक बट्टा 5% मै. मेगा स्टेशनर्स को उधार माल बेचा (बीजक सं. 329) 50 पैड @ 20 रु. प्रति पैड 50 कलर पुस्तकें कार्ड @ 30 रु. प्रति पुस्तक 20 स्याही पैड @ 16 रु. प्रति पैड मै. रोहित स्टोर्स से माल की वापसी (क्रेडिट नोट सं. 201) 2 बाल पुस्तकें @ 60 रु. प्रति पुस्तक 1 जानवर संबंधी पुस्तकें @ 50 रु. प्रति पुस्तक मै. आभा ट्रेडर्स को उधार माल बेचा (बीजक सं. 355) 100 कार्ड पुस्तकें @ 10 रु. प्रति पुस्तक 50 नोट बुक्स @ 35 रु. प्रति बुक व्यापारिक बट्टा 5% मै. मेगा स्टेशनर्स से उधार माल बेचा (क्रेडिट नोट सं. 204) 2 कलर पुस्तकें कार्ड @ 30 रु. प्रति पुस्तक मै. भारती स्टोर्स को उधार माल बेचा (बीजक सं. 325) 100 ग्रीटिंग कार्ड पुस्तकें @ 20 रु. प्रति कार्ड 100 फैंसी लिफाफे @ 5 रु. प्रति लिफाफा मै. आभा ट्रेडर्स से माल की वापसी (क्रेडिट नोट सं. 207) 20 कार्ड पुस्तकें @ 10 रु. प्रति कार्ड 5 नोट बुक्स @ 35 रु. प्रति बुक व्यापारिक बट्टा 5% |

हल

(ii) खतौनी

4.6 मुख्य रोजनामचा

एेसे लेन-देन जिनकी प्रथम प्रविष्टि किसी अन्य पुस्तक में नहीं की जाती उन्हें प्रथमतः पुस्तक में लिखा जाता है उसे मूल रोजनामचा कहते हैं। इस रोजनामचे में निम्न लेन-देनों का अभिलेखन किया जाता है।

1. आरंभिक प्रविष्टि: नए लेखांकन वर्ष के आरंभ में नई लेखा पुस्तकें आरंभ करने के लिए परिसंपत्तियों, देनदारियों तथा पूँजी आदि के आरंभिक शेष की प्रविष्टि इसी रोजनामचे में की जाती है।

2. समायोजन प्रविष्टियां: उपार्जन के आधार पर खाता-बही की प्रविष्टियों को वर्ष के अंत में ठीक करने के लिए कई बार कुछ समायोजन प्रविष्टियाँ करनी पड़ती हैं जैसे अदत्त किराए, पूर्वदत्त बीमे, मूल्य ह्रास तथा अग्रिम प्राप्त कमीशन आदि। यह सभी प्रविष्टियां मूल रोजनामचे में अभिलिखित की जाती हैं।

3. शोधन प्रविष्टियांः मूल प्रविष्टि की पुस्तकों में अशुद्धियों के शोधन व उनकी खतौनी खाता बही में करने के लिए भी इसी रोजनामचे का प्रयोग किया जाता है।

4. स्थानांतरण प्रविष्टियांः लेखांकन वर्ष के अंत में आहरण खाते के शेष का स्थानांतरण पूँजी खाते में किया जाता है व्यय व आगम खाते जिनका संतुलन कुछ विशेष लेन-देनों को अभिलिखित करने के कारण नहीं किया गया था। व्यवसाय की क्रियाओं से संबंधित खाते जैसे विक्रय, क्रय, आरंभिक रहतिया, आगम, अधिलाभ व्यय इत्यादि व आहरण आदि को वर्ष के अंत में बंद कर इनका शेष व्यापारिक अथवा लाभ हानि खाते में इसी रोजनामचे में प्रविष्टियों के द्वारा स्थानांतरित किया जाता है। इन सभी प्रविष्टियों को ‘‘अंतिम प्रविष्टियां’’ भी कहा जाता है।

5. अन्य प्रविष्टियां : बिन्दु एक चार में उल्लिखित प्रविष्टियों के अतिरिक्त निम्न लेन-देनों की प्रविष्टि मूल रोजनामचे में की जाती है।

(i) एक चेक के अनादरित होने पर उस लेन-देन से संबंधित दी गई या प्राप्त की गई छूट को निरस्त करने संबंधी प्रविष्टि।

(ii) माल के अतिरिक्त अन्य किसी भी वस्तु के उधार क्रय की प्रविष्टि।

(iii) स्वामी द्वारा व्यवसाय से व्यक्तिगत प्रयोग के लिए आहरित वस्तुओं से संबंधित प्रविष्टि।

(iv) विक्रय संवर्धन के लिए नमूने के तौर पर वितरित माल की प्रविष्टि।

(v) विनिमय साध्य प्रलेख के पृष्ठांकन व अनादरण की प्रविष्टि।

(vi) प्रेषण और संयुक्त उपक्रम संबंधी प्रविष्टियां।

(vii) चोरी/खराबी/आग से माल की हानि संबंधी प्रविष्टियां।

स्वयं जाँचिए - 1

सही उत्तर का चयन करें

(अ) जब फर्म रोकड़ बही बनाती है तो उसे बनाने की आवश्यकता नहीं हैः

(i) मूल रोजनामचा

(ii) खरीद रोजनामचा

(iii) क्रय रोजनामचा

(iv) खाता बही में बैंक व रोकड़ खाता

(ब) द्विस्तंभीय रोकड़ पुस्तक में अभिलिखित होता हैः

(i) सभी लेन-देन

(ii) नकद व बैंक संबंधी लेन-देन

(iii) केवल नकद लेन-देन

(iv) केवल उधार लेन-देन

(स) रोकड़ में खरीदे हुए माल को अभिलिखित किया जाएगाः

(i) क्रय पुस्तक

(ii) विक्रय पुस्तक

(iii) रोकड़ बही

(iv) क्रय वापसी पुस्तक

(त) रोकड़ बही मे कौन से लेन-देन नहीं लिखे जातेः

(i) नकद प्रकृति के

(ii) उधार प्रकृति के

(iii) नकद व उधार प्रकृति के

(iv) कोई भी नहीं

(थ) इन लेन-देनों के कुल योग क्या क्रय पुस्तक में प्रविष्ट किए जाएेंगेः

(i) फर्नीचर की खरीद

(ii) नकद व उधार खरीद

(iii) क्रय वापसी

(iv) स्टेशनरी की खरीद

(द) विक्रय वापसी रोजनामचे का आवधिक योग ................. खाते में प्रविष्ट किए जाता है।

(i) विक्रय खाता

(ii) माल खाता

(iii) क्रय वापसी खाता

(iv) विक्रय वापसी खाता

(ध) रोकड़ बही में बैंक खाते का जमा शेष प्रदर्शित करता है।

(i) अधिविकर्ष

(ii) बैंक में जमा की गई रोकड़

(iii) बैंक से आहरित रोकड

(iv) कोई भी नहीं

(न) क्रय वापसी रोजनामचेेेे का आवधिक योग ................ खाते में प्रविष्ट किया जाता है।

(i) क्रय खाता

(ii) लाभ व हानि खाता

(iii) क्रय वापसी खाता

(iv) फर्नीचर खाता

(य) खातों को संतुलित करने का अर्थ है

(i) नाम पक्ष का योग

(ii) जमा पक्ष का योग

(iii) नाम व जमा पक्ष के योग के अंतर की गणना

(iv) कोई भी नहीं

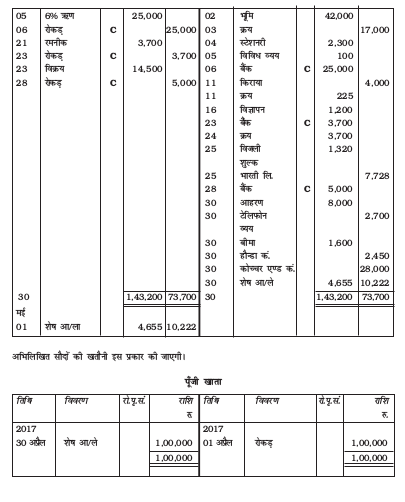

4.7 खातों का संतुलन

खाता बही में खातों को एक निश्चित अवधि के अंत में ही संतुलित किया जाता है। साधारणतः यह समय लेखांकन वर्ष के अंत का होता है। यहाँ उद्देश्य व्यवसाय की वास्तविक स्थिति का अनुमान लगाना होता है। खातों के संतुलन से तात्पर्य है, नाम व जमा पक्ष के कुल योग का बराबर होना। इसके लिए प्रथमतः दोनों पक्षों का अलग-अलग योग निकाला जाता है। फिर दोनों पक्षों के योग के अंतर की गणना की जाती है। तत्पश्चात इस अंतर की राशि को उस पक्ष में लिखा जाता है जिसका योग कम था, इस प्रकार दोनों पक्षों का कुल योग बराबर हो जाता है। दोनों पक्षों की राशियों के अंतर के आगे शेष

(c/d) आ/ले लिखते हैं। यह राशि जब नए वर्ष के खाते में लिखी जाती है तो इसके आगे शेष आ/ला (b/d) शब्द लिखते हैं। एेसा व्यवसाय जीवन अवधि तक किया जाता है अन्यथा उस समय तक जब तक कि वह खाता पूर्ण रूप से बंद न कर दिया जाए।

यदि नाम पक्ष का योग जमा पक्ष के योग से अधिक हो तो अंतर की राशि जमा पक्ष की ओर लिखी जाएगी और यदि जमा पक्ष का योग नाम पक्ष के योग से अधिक हो तो अंतर की राशि नाम पक्ष में लिखी जाएगी। यदि यह अंतर नाम पक्ष में लिखा जाए तो खाते के एेसे शेष को नाम शेष व यदि जमा पक्ष में लिखा जाए तो क्रमांश जमा शेष कहलाता है। हानियों एवं व्ययों के खाते और अभिवृद्धियों एवं आगमों के खातों को संतुलित नहीं किया जाता अपितु उनके शेष को लाभ-हानि खाते में हस्तांतरित कर प्रतिवर्ष उन्हें बंद कर दिया जाता है। निम्न उदाहरण द्वारा लेन-देन खातों के अभिलेखन, उनकी खाता बही के विभिन्न खातों में, खतौनी व खातों के संतुलन की सम्पूर्ण प्रक्रिया को दर्शाया गया है।

स्वयं जाँचिए - 2

1. रिक्त स्थान में सही शब्द भरिए -

(क) रोकड़ बही एक ............. रोजनामचा है।

(ख) मूल रोजनामचे में केवल ............... छूट ही अभिलिखित की जाती है।

(ग) माल के पूर्तिकार से क्रय माल में से यदि कुछ माल वापिस किया जाता है तो उसका अभिलेखन ............. रोजनामचे में होगा।

(घ) उधार बेची गई संपत्ति का अभिलेखन ................. में होगा।

(ड.) द्विस्तंभीय रोकड़ बही में .............. व ............... से संबंधित लेन-देनों का अभिलेखन किया जाता है।

(च) रोकड़ बही के नाम पक्ष का योग उसके जमा पक्ष के योग से ............. होता है।

(छ) रोकड़ बही में ......... संबंधी सौदों का लेखा नही किया जाता।

(ज) द्विस्तंभीय रोकड़ बही में ............ संबंधी लेन-देनों का अभिलेखन भी किया जाता है।

(झ) रोकड़ बही के बैंक स्तंभ का जमा शेष .............. की स्थिति का प्रदर्शन करता है।

(ञ) खुदरा रोकड़िये को अवधि के आरंभ में दी गई रोकड़ .............. कहलाती है।

(ट) ............... पर क्रय किए गए माल को क्रय पुस्तक में अभिलिखित किया जाता है।

2. बताइए कि निम्नलिखित कथन सत्य है अथवा असत्यः

(क) रोजनामचा गौण प्रविष्टि की पुस्तक है।

(ख) यदि किसी प्रविष्टि में एक खाते को नाम व एक से अधिक खातोें को जमा पक्ष में अभिलिखित किया जाए तो एेसी प्रविष्टि को संयुक्त/मिश्रित प्रविष्टि कहते हैं।

(ग) उधार पर विक्रय हुए परिसंपत्तियों का अभिलेखन विक्रय पुस्तक में किया जाता है।

(घ) क्रय पुस्तक में नकद व उधार क्रय का अभिलेखन किया जाता है।

(ड.) विक्रय रोजनामचे में रोकड़ विक्रय की प्रविष्टि की जाती है।

(च) रोकड़ बही में प्राप्तियों व भुगतान संबंधी लेन-देनों का अभिलेखन किया जाता है।

(छ) खाता बही एक सहायक पुस्तक है।

(ज) खुदरा रोकड़ बही में बड़े भुगतानों का अभिलेखन किया जाता है।

(झ) रोकड़ बही के नाम पक्ष में नकद प्राप्तियों का अभिलेखन किया जाता है।

(ञ) एेसा लेन-देन जिसका अभिलेखन रोकड़ बही के नाम व जमा दोनों पक्षों में हो विपर्यय लेन-देन कहलाते हैं।

(ट) खातों के सन्तुलन से तात्पर्य है नाम व जमा पक्ष का योग निकालना

(त) मशीन की उधार खरीद को क्रय रोजनामचे में अभिलिखित किया जाएगा।

इस अध्याय में प्रयुक्त शब्द

- रोकड़ बही

- खुदरा रोकड़ बही

- दैनिक पुस्तकें क्रय (रोजनामचा) पुस्तक

- विक्रय (रोजनामचा) पुस्तक क्रय वापसी (रोजनामचा) पुस्तक

- विक्रय वापसी (रोजनामचा) पुस्तक खतौनी

- खातों का संतुलन

अधिगम उद्देश्यों के संदर्भ में सारांश

1. रोजनामचाः मूल प्रविष्टि की आधारभूत पुस्तक।

2. रोकड़ बहीः एक एेसी पुस्तक व्यापार में जिसका प्रयोग समस्त नकद प्राप्तियों व भुगतानों को अभिलिखित करने के लिए किया जाता है।

3. खुदरा रोकड़ बहीः एेसी पुस्तक जिसका प्रयोग छोटी राशि के नकद भुगतानों के अभिलेखन के लिए किया जाता है।

4. क्रय रोजनामचाः एक विशेष रोजनामचा जिसका प्रयोग केवल माल उधार के अभिलेखन के लिए किया जाता है।

5. विक्रय रोजनामचाः एक विशेष रोजनामचा जिसका प्रयोग केवल माल के उधार विक्रय का अभिलेखन करने के लिए किया जाता है।

6. क्रय वापसी पुस्तकः एेसी पुस्तक जिसमें क्रय माल की वापसी के सौदों का अभिलेखन किया जाता है।

7. विक्रय वापसी पुस्तकः एेसी विशेष पुस्तक जिसमें उधार बेचे माल में से वापस आए माल संबंधी सौदे का अभिलेखन किया जाता है।

अभ्यास के लिए प्रश्न

लघु उत्तरीय प्रश्न

1. संक्षेप में बताइये कि किस प्रकार रोकड़ बही एक रोजनामचा व खाता बही दोनों है।

2, विपर्यय प्रविष्टि का क्या उद्देश्य है?

3. विशिष्ट उद्देश्य पुस्तकें क्या हैं?

4. खुदरा रोकड़ बही क्या है? इसे किस प्रकार बनाया जाता है।

5. रोजनामचे की प्रविष्टियों की खतौनी से आप क्या समझते हैं।

6. सहायक रोजनामचा बनाने का क्या उद्देश्य है?

7. आंतरिक वापसी व बाह्य वापसी में अंतर बताइए।

8. खाता बही पृष्ठ संख्या से आप क्या समझते हैं?

9. व्यापारिक छूट व नकद छूट में क्या अंतर है?

10. रोजनामचे से खाता-बही बनाने की प्रक्रिया लिखिए।

11. खुदरा रोकड़ बही में अग्रिम राशि से आप क्या समझते हैं?

निबंधात्मक प्रश्न

1. विशिष्ट पुस्तकें लिखने की आवश्यकता का वर्णन कीजिए।

2. रोकड़ बही से आप क्या समझते हैं? इसके विभिन्न प्रकारों का वर्णन कीजिए।

3. विर्पयय प्रविष्टि से आप क्या समझते हैं? द्विस्तंभीय रोकड़ बही बनाते समय आप इनकी प्रविष्टि कैसे करेंगे?

4. खुदरा रोकड़ बही से आप क्या समझते हैं? खुदरा रोकड़ बही के लाभ लिखिए।

5. रोजनामचे के विभाजन से होने वाले लाभों का वर्णन कीजिए।

6. खातों के सन्तुलन से आप क्या समझते हैं।

अंकिक प्रश्न

एक स्तंभीय रोकड़ बही

1. निम्नलिखित दिसंबर 2016 के लेन-देनों की प्रविष्टि एक स्तंभीय रोकड़ बही में करेंः

रु.

| 01 05 07 10 15 18 22 28 30 | हस्तस्थ रोकड़ भानू से नकद प्राप्ति किराये का भुगतान मुरारी से नकद माल खरीदा माल की नकद बिक्री लेखन सामाग्री खरीदी राहुल को उधार माल की खरीद का भुगतान वेतन का भुगतान किराये का भुगतान | 12,000 4,000 2,000 6,000 9,000 300 2,000 1,000 500 |

(उत्तरः हस्तस्थ रोकड़ 13,200 रु.)

2. नवंबर 2016 माह के निम्न सौदों को एकस्तंभीय रोकड़ बही में लिखेंः

रु.

| 01 04 07 12 16 20 25 31 | हस्तस्थ रोकड़ हरि को नकद भुगतान माल की खरीद अमित से नकद प्राप्ति माल की नकद बिक्री मनीष को भुगतान ढुलाई का भुगतान वेतन का भुगतान | 12,500 600 800 1,960 800 590 100 1,000 |

(उत्तरः हस्तस्थ रोकड़ 12,170 रु.)

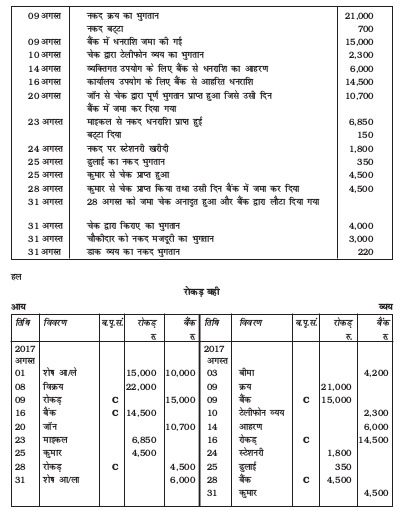

3. निम्नलिखित सूचना के आधार पर वर्ष 2017 दिसंबर माह की द्विस्तंभीय रोकड़ बही बनाएंः

रु.

| 01 06 08 15 20 25 30 | हस्तस्थ रोकड़ सोनू को भुगतान माल का क्रय प्रकाश से नकद प्राप्ति नकद विक्रय एस. कुमार को भुगतान किराये का भुगतान | 7,750 45 600 960 500 1,200 600 |

(उत्तरः हस्तस्थ रोकड़ 6,765 रु.)

बैंक स्तंभ रोकड़ बही

4. वर्ष 2017 के दिसंबर माह के लेन-देनों को बैंक स्तंभ रोकड़ बही में दर्शायें

रु.

| 01 04 10 15 22 25 30 31 | रोकड़ से व्यवसाय आरंभ किया बैंक में नकद जमा कराया राहुल से नकद प्राप्त किया नकद माल खरीदा चेक देकर माल खरीदा श्याम को नकद भुगतान कार्यालय उपयोग के लिए बैंक से राशि आहरित चेक से किराये का भुगतान किया | 80,000 50,000 1,000 8,000 10,000 20,000 2,000 1,000 |

(उत्तरः हस्तस्थ रोकड़ 5,000 रु., बैंक में रोकड़ 37,000 रु.)

5.निम्न सूचना के आधार पर दिसम्बर 2017 के लिए द्विस्तंभीय रोकड़ बही बनाइये।

दिसंबर 2017

रु.

| 01 03 05 06 10 14 18 20 22 27 30 | रोकड़ से व्यावसाय प्रारंभ किया बैंक में नकद जमा कराया सुष्मिता से माल खरीदा दिनकर को माल बेच चेक प्राप्त किया सुष्मिता को नकद भुगतान किया 06दिसंबर2017को चेक प्राप्त कर बैंक मेंजमा किया रानी को माल बेचा ढुलाई का भुगतान नकद किया रानी से भुगतान नकद प्राप्त किया कमीशन प्राप्त की व्यक्तिगत प्रयोग के लिए रोकड़ आहरित की | 1,20,000 50,000 20,000 20,000 20,000 12,000 500 12,000 5,000 2,000 |

(उत्तरः हस्तस्थ रोकड़ 64,500 रु., बैंक में रोकड़ 70,000 रु.)

6. मै. अम्बिका ट्रेडर्स के लिए निम्न लेन-देनों को जुलाई 2017 की रोकड़ बही में अभिलिखित कीजिए।

जुलाई 2017

(रु.)

| 01 03 05 10 15 18 20 22 25 30 | रोकड़ से व्यवसाय प्रारंभ किया आई. सी. आई. सी. आई. बैंक में खाता खोला नकद माल खरीदा नकद भुगतान कर कार्यालय के लिए मशीन खरीदी रोहन को माल का विक्रय कर चेक प्राप्त किया नकद विक्रय रोहन का चेक बैंक में जमा करवाया चेक द्वारा ढुलाई का भुगतान किया व्यक्तिगत प्रयोग के लिए रोकड़ का आहरण किया चेक द्वारा किराये केा भुगतान किया | 50,000 30,000 10,000 5,000 7,000 8,000 7,000 500 2,000 1,000 |

(उत्तरः हस्तस्थ रोकड़ 11,000 रु. बैक में रोकड़ 35,500 रु.)

7. निम्न सूचना के आधार पर जुलाई 2017 के लिए द्विस्तंभीय रोकड़ बही बनाइए।

जुलाई 2017

रु.

| 01 01 03 05 10 15 20 25 30 | हस्तस्थ रोकड़ बैंक अधिविकर्ष मजदूरी का भुगतान किया नकद विक्रय नकद बैंक में जमा करवाई माल खरीदा व चेक द्वारा भुगतान किया किराए का भुगतान किया बैंक से व्यक्तिगत प्रयोग के लिए रोकड़ निकाली वेतन का भुगतान किया | 7,500 3,500 200 7,000 4,000 2,000 500 400 1,000 |

(उत्तरः हस्तस्थ रोकड़ 8,800 रु. बैंक अधिविकर्ष 1,900 रु.)

8. मै. मोहित ट्रेडर्स के जनवरी 2017 के निम्न लेन-देनों को द्विस्तरीय रोकड़ बही में अभिलिखित कीजिए।

जनवरी 2017

रु.

| 01 03 05 10 15 22 25 28 31 | हस्तस्थ रोकड़ बैंक अधिविकर्ष नकद माल क्रय किया मजदूरी का भुगतान किया नकद विक्रय बैंक में रोकड़ जमा की माल के विक्रय से प्राप्त चेक जिसे उसी दिन बैंक में जमा किया चेक द्वारा किराया दिया व्यक्तिगत प्रयोग के लिए बैंक से रोकड़ आहरित की चेक द्वारा भुगतान कर माल खरीदा | 3,500 2,300 1,200 200 8,000 6,000 2,000 1,200 1,000 1,000 |

(उत्तरः हस्तस्थ रोकड़ 4,100 रु., बैंक में रोकड़ 2,500 रु.)

9. निम्न लेन-देनों की सहायता से अगस्त 2017 के लिए द्विस्तंभीय रोकड़ बही बनाइए।

अगस्त 2017

रु.

| 01 03 05 08 10 12 15 18 20 24 27 29 30 31 | हस्तस्थ रोकड़ बैंक में रोकड़ माल का नकद क्रय जसमीत से चेक प्राप्त किया नकद माल का विक्रय जसमीत से प्राप्त चेक बैंक में जमा करवाया माल का क्रय कर चेक द्वारा भुगतान किया स्थापना व्यय का भुगतान बैंक के माध्यम से किया नकद विक्रय बैंक में रोकड़ जमा करवाई व्यापारिक व्यय का भुगतान किया कमीशन का चेक प्राप्त किया किराए का भुगतान किया रोकड़ का आहरण व्यक्तिगत प्रयोग के लिए किया वेतन का भुगतान किया | 17,500 5,000 3,000 10,000 7,000 20,000 1,000 7,000 10,000 500 6,000 2,000 1,200 6,000 |

(उत्तरः हस्तस्थ रोकड़ 8,800 रु. बैंक में रोकड़ 10,000 रु.)

10. मै. रुचि ट्रेडर्स ने अपनी जुलाई 2017 माह की रोकड़ बही का आरंभ हस्तस्थ रोकड़ 1,354 रु. व बैंक चालू खाते का शेष 7,560 रु. से किया, उनके अन्य लेन देन निम्न हैः

रु.

| 03 05 08 12 15 18 20 22 25 28 29 31 | नकद विक्रय माल का क्रय व चेक द्वारा भुगतान नकद विक्रय व्यापारिक व्ययों का भुगतान माल के विक्रय से प्राप्त चेक जिसे उसी दिन बैंक में जमा करवाया गया मोटर कार खरीद कर चेक द्वारा भुगतान किया मनीषा से चेक प्राप्त कर उसी दिन बैंक में जमा करवाया नकद विक्रय मनीषा का चेक अनादरित हो बैंक से वापिस लौट आया किराए का भुगतान किया टेलिफोन व्यय का भुगतान चेक द्वारा किया व्यक्तिगत प्रयोग के लिए रोकड़ का आहरण | 2,300 6,000 10,000 700 20,000 15,000 10,000 7,000 2,000 500 2,000 |

बैंक स्तंभीय रोकड़ बही बनाइए।

(उत्तरः हस्तस्थ रोकड़ 15,954 रु. व बैंक में रोकड़ 6,060 रु.)

खुदरा रोकड़ बही

11. निम्नलिखित लेन-देनों से खुदरा रोकड़ बही तैयार करें। अग्रिम राशि 2,000 रु. है।

रु.

| 01 02 02 03 04 06 08 10 15 18 20 22 25 27 29 30 31 | ढुलाई का भुगतान किया STD शुल्क बस का किराया डाक कर्मचारियों के लिए जलपान कुरियर शुल्क ग्राहक को जलपान ढुलाई मैनेजर का टैक्सी भाड़ा लेखन सामग्री बस का किराया फैक्स शुल्क टेलिग्राम शुल्क डाक टिकटें फर्नीचर की मरम्म्त धुलाई व्यय विविध व्यय | 50 40 20 30 80 30 50 35 70 65 10 30 35 200 105 115 100 |

(उत्तरः रोकड़ शेष 935 रु.)

12. निम्नलिखित साप्ताहिक लेन-देनों को खुदरा रोकड़ पुस्तक में लिखें। साप्ताहिक अग्रिम राशि 500 रु. हैः

जनवरी 2014

रु.

| 24 25 25 26 27 29 | लेखन सामग्री बस का किराया ढुलाई टैक्सी का किराया आकस्मिकक्रयमजदूरी डाक | 100 12 40 80 90 80 |

(उत्तरः रोकड़ शेष 98 रु.)

अन्य सहायक पुस्तकें

13. मै. गुप्ता ट्रेडर्स के क्रय (रोजनामचे) पुस्तक में जुलाई 2015 के निम्न लेन-देनों का अभिलेखन कीजिएः

| 01 15 23 25 | राहुल ट्रेडर्स से बीजक संख्या 20041 के अनुसार क्रय किया 40 रजिस्टर @ 60 रु. प्रति 80 जेल पेन @ 15 रु. प्रति 50 कॉपियां @ 20 रु. प्रति व्यापारिक बट्टा 10% ग्लोबल स्टेशनर्स से बीजक संख्या 1,132 के अनुसार क्रय किया 40 इंक पैड @ 8 रु. प्रति 50 फाइलें @ 10 रु. प्रति 20 रंग भरने की पुस्तकें @ 20 रु. प्रति व्यापरिक छूट 5% लांबा फर्नीचर से बीजक संख्या 3201 के अनुसार खरीदा 2 कुर्सियां @ 600 रु. प्र. कु. 1 मेज @ 1000 रु. प्र. मेज मुबई ट्रेडर्स से बीजक संख्या 1111 के अनुसार क्रय किया 10 रिम पेपर 100 रु. प्र. रि. 400 चित्रकला पेपर @ 3 रु. प्रति पेपर 20 पेकेट पानी वाले रंग @ 40 रु. प्र. पैकेट |

(उत्तरः क्रय रोजनामचे का योग 8,299)

14. मै. बंसल इलैक्ट्रॉनिक्स के विक्रय (रोजनामचे) पुस्तक में निम्न लेन-देन को प्रविष्ट कीजिए।

सितम्बर

| 1 10 22 28 | विपत्र सं. 4321 के अनुसार अमित ट्रेडर्स को विक्रय किया 20 जेब के रेडियो @ 70 रु. प्र. रे. 2 श्वेत श्याम टी. वी. @ 800 रु. प्र. टी. वी. विपत्र 4,351 के अनुसार अरुण इलेक्ट्रॉनिक्स को विक्रय किया 5(20") के श्वेत श्याम टी. वी. @ 3,000 रु. प्र. टी. वी. 2(21") के रंगीन टी. वी. @ 4,800 रु. प्र. टी. वी. विपत्र संख्या 4,399 के अनुसार हौन्डा इलेक्ट्रॉनिक्स को विक्रय किया 10 टेप रिकार्डर @ 600 रु. प्रति टेप रिकार्डर 5 वॉकमेन @ 300 रु. प्रति वॉकमेन हरीश ट्रेडर्स को विपत्र संख्या 4,430 के अनुसार विक्रय किया 610 जूसर मिक्सर @ 800 रु. प्रति जूसर मिक्सर |

(उत्तरः विक्रय पुस्तक का योग 43,100 रु.)

15. निम्न लेन-देनों की सहायता से अप्रैल 2017 के लिए क्रय वापसी (रोजनामचा) पुस्तक बनाइये।

अप्रैल 2017

| 05 10 17 28 | मैं कार्तिक ट्रेडर्स को 1,200 रु. मूल्य का माल वापस किया साहिल (प्रा.) लिमिटेड को 2,500 रु. मूल्य का माल वापस किया। मै. कोहिनूर ट्रेडर्स को सूची मूल्य 2,000 रु. घटा 10% व्यापारिक छूट, मूल्य का माल वापस किया। मै. हॉन्डा ट्रेडर्स को 550 रु. की बाह्य वापसी हुई। |

(उत्तरः क्रय वापसी पुस्तक का योग 6,150 रु.)

16. मै. बंसल इलेक्ट्रोनिक्स के लिए जुलाई, 2017 के निम्न लेन-देनों की सहायता से विक्रय वापसी (रोजनामचा) पुस्तक बनाइए

जुलाई, 2017

| 04 10 18 28 | मैं गुप्ता ट्रेडर्स ने 1,500 रु. मूल्य का माल वापस किया मै. हरीश ट्रेडर्स से 800 रु. मूल्य का माल वापस आया मैं राहुल ट्रेडर्स ने निर्देशानुसार माल न होने के कारण 1,200 रु. मूल्य का माल वापस किया सुशील ट्रेडर्स से 1,000 रु. मूल्य का माल वापस आया |

(उत्तर: विक्रय वापसी (रोजनामचा) पुस्तक का योग 4,500 रु.)

अभिलेखन खतौनी व संतुलन

17. फरवरी 2017 के निम्न लेन-देनों को मूल रोजनामचे व सहायक बहियों में अभिलिखित कर खाता बही में खतौनी कीजिए।

फरवरी 2017 रु.

| 01 04 06 07 08 10 14 15 17 20 22 24 25 26 28 28 | सचिन का माल बेचा कुशल ट्रेडर्स से माल खरीदा मनीष ट्रेडर्स को माल बेचा सचिन से माल वापस आया कुशल ट्रेडर्स से माल वापस आया मुकेश का माल बेचा कुणाल ट्रेडर्स से माल खरीदा तरुण से फर्नीचर खरीदा नरेश से माल खरीदा कुनाल ट्रेडर्स को माल वापस किया मुकेश से माल वापस आया कीर्ति व कम्पनी से 5,700 रु. के सूची मूल्य का माल खरीदा व उस पर 10% की व्यापारिक छूट पाई श्री चांद को 6,600 रु. का माल बेचा व उन्हें 5% की व्यापारिक छूट दी। रमेश ब्रदर्स को माल बेचा कीर्ति व कंपनी को 1,000 रु. घटा 10% व्यपारिक छूट मूल्य का माल वापस किया गया रमेंश ब्रदर्स से माल वापस आया | 5,000 2,480 2,100 600 280 3,300 5,200 3,200 4,060 200 250 4,000 500 |

18. निम्नलिखित शेष मार्वल ट्रेडर्स के 1 अप्रैल, 2017 के खाता बही से लिये गये हैंः

रु.

| हस्तथरोकड़ बैंकस्थरोकड़ प्राप्यविपत्र रमेश(जमा) रहतिया देविपत्र राहुल(नाम) हिमांशु(नाम) | 6,000 12,000 7,000 3,000 5,400 2,000 9,700 10,000 |

माह के दौरान लेन-देन इस प्रकार थेः

अप्रैल रु.

| 01 02 03 05 06 08 10 12 14 15 18 20 21 22 24 26 27 28 29 30 | मनीष को माल का विक्रय रमेश से माल का क्रय राहुल से पूर्ण भुगतान प्राप्त हिमांशु से नकद प्राप्ति चेक द्वारा रमेश का भुगतान चेक द्वारा किराये का भुगतान मनीष से नकद प्राप्ति नकद विक्रय रमेश को माल वापस किया रमेश को पूर्ण भुगतान बट्टा प्राप्त कुशल को माल बेचा व्यापारिक व्ययों का भुगतान व्यक्तिगत प्रयोग हेतु आहरण कुशल से माल की वापसी कुशल से नकद प्राप्त स्टेशनरी का भुगतान डाक व्यय वेतन का भुगतान शीतल ट्रेडर्स से माल का क्रय कीरत को माल बेचा हौन्डा ट्रेडर्स से माल का क्रय | 3,000 8,000 9,200 4,000 6,000 1,200 3,000 6,000 1,000 3,700 300 10,000 200 1,000 1,200 6,000 100 60 2,500 7,000 6,000 5,000 |

उपरोक्त लेन-देनों की रोजनामचे प्रविष्टि करें और उपयुक्त खातों में खतौनी करें।

स्वयं जाँचिए की जाँच सूची

स्वयं जाँचिए - 1

अ (iv) ब (ii) स (iii) त (ii) थ (ii)

द (iv) ध (ii) न (iii) य (iii)

स्वयं जाँचिए - 2

1. (क) सहायक (ख) रोकड़ (ग) क्रय वापसी (घ) प्रमुख रोजनामचा

(ड.) रोकड, बैंक (च) ज्यादा (छ) क्रेडिट (ज) बैंक (झ) अधिविकर्ष (ञ) अग्रिम (ट) क्रेडिट

2. (क) गलत (ख) सही (ग) गलत (घ) गलत (ड-) गलत (च) सही (छ) सही (ज) गलत (झ) सही (ा) सही (ट) गलत (ठ) गलत