Table of Contents

5

बैंक समाधान विवरण

अधिगम उद्देश्य

इस अध्याय के अध्ययन के उपरांत आपः

बैंक समाधान विवरण का अर्थ व इसे बनाने की आवश्यकता का उल्लेख कर सकेंगे;

रोकड़ बही के बैंक शेष व बैंक पासबुक द्वारा प्रदर्शित शेष में अंतर के कारणों की पहचान कर पाएंगे;

बैंक समाधान विवरण का निर्माण कर पाएंगे;

रोकड़ बही में सही बैंक शेष का निर्धारण कर पाएंगें।

अध्याय 4 में आपने जाना कि व्यावसायिक संगठन रोकड़ बही में नकद व बैंक संबंधी लेन-देनों का अभिलेखन करती है। रोकड़ बही रोकड़ खाते व बैंक खाते दोनों के अंत में दोनों खातों का शेष प्रदर्शित करती है।

एक बार जब रोकड़ बही को संतुलित कर लिया जाता है तो यह एक सामान्य अभ्यास है कि उसमें अभिलिखित लेन-देनों का मिलान बैंक पासबुक की प्रविष्टियों से किया जाता है। इस प्रकार की जाँच के लिए आवश्यक है कि रोकड़िया इस बात से आश्वस्त हो कि रोकड़ बही में सभी लेन-देनों की प्रविष्टि हो चुकी है तथा बैंक से भी खाते का विवरण अथवा पासबुक पूरी करवा कर मँगवा ली गई है। बैंक विवरण या पासबुक हमारे खाते में की गई विभिन्न प्रविष्टियों की बैंक प्रलेखों से उतारी प्रतिलिपि होती है। इसकी सहायता से बैंक के ग्राहक नियमित रूप से अपनी रोकड़ बही में लिखे गए लेन-देनों का मिलान बैंक पुस्तकों में अपने खाते में किए गए लेन-देनों से कर अपने प्रलेखों को पूरा कर सकते हैं। चालू खाते की पासबुक का एक उदाहरण चित्र 5.1 में दर्शाया गया है।

बैंक विवरण अथवा पासबुक में दर्शाई गयी धन राशि के शेष का मिलान रोकड़ बही के बैंक स्तंभ में दर्शाये गए शेष से होना चाहिए। लेकिन व्यवहार में इन दोनों के शेष में अंतर पाया जाता है। पासबुक के प्रदर्श का अध्ययन करने पर आप पाएंगे कि सभी जमा किए गए चेक व रोकड़ संबंधी सौदे इसके जमा पक्ष में दर्शाये गए हैं तथा भुगतान व आहरण संबंधी सौदे इसके नाम पक्ष में दर्शाये गए हैं। इसलिए यदि जमा राशि आहरित राशि से अधिक होगी तो यह जमा शेष का प्रदर्शन करेगा और यदि आहरण, जमा की गई राशि से अधिक होगा तो यह नाम शेष अर्थात् अधिविकर्ष का प्रदर्शन करेगा।

5.1 बैंक समाधान विवरण की आवश्यकता

सामान्यतः एेसा अनुभव किया गया है कि जब रोकड़ बही द्वारा प्रदर्शित बैंक स्तंभ के योग की तुलना बैंक विवरण द्वारा प्रदर्शित शेष से की जाती है। तो यह समान नहीं होते, इन में अंतर होता है। इसलिए हमें सर्वप्रथम इस अंतर के कारणों का निर्धारण करना पड़ता है और उन्हें एक विवरण जिसे बैंक समाधान विवरण कहा जाता है, में प्रतिबिम्बित किया जाता है। यह विवरण इन दोनों पुस्तकों के शेषों का मिलान कर देता है। बैंक समाधान विवरण बनाने के लिए हमारे पास रोकड़ बही के अनुसार बैंक स्तंभ में दिया गया शेष व उस तिथि विशेष तक दोनों पुस्तकों में दर्शाये गए लेन-देनों का विवरण उपलब्ध होना चाहिये। यदि दोनों पुस्तकों के शेषों में अंतर पाया जाता है तो उनमें दिखाई गई विभिन्न मदों की तुलना कर अंतर तथा उस धन राशि का निर्धारण किया जाता है जितने का अंतर होता है, ताकि बैंक समाधान विवरण का निर्माण किया जा सके।

चित्र 5.1 : बैंक समाधान विवरण का प्रारूप

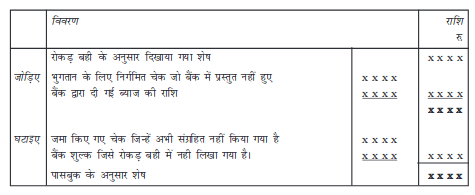

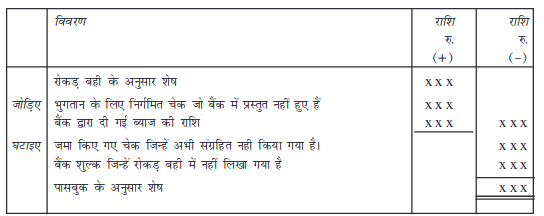

इसे राशि के दो स्तंभों के साथ भी बनाया जा सकता है जिनमें एक जोड़ने (+) वाली मदों की राशि व दूसरा घटाने (–) वाली मदों की राशि का प्रदर्शन करता है। सुविधा की दृष्टि से साधारणतः इसी प्रारूप को मान्यता प्राप्त है।

चित्र 5.2 : बैंक विवरण का प्रारूप (चालू खाता)

चित्र 5.3: सारणी रूप में बैंक समाधान विवरण का प्रारूप

रोकड़ बही व पासबुक के शेषों में समाधान का साधारण सा अर्थ उन कारणों का विश्लेषण अथवा पहचान है जिनकी वजह से यह अंतर आया है, जो कि निम्न हो सकते हैंः

- लेन-देन के अभिलेखन के समय में अंतर।

- बैंक अथवा व्यवसाय द्वारा की गई त्रुटियां।

5.1.1 समय में अंतर

जब व्यवसाय में रोकड़ बही द्वारा प्रदर्शित शेष व बैंक पासबुक द्वारा प्रदर्शित शेष की तुलना की जाती है तो बहुधा उसमें अंतर पाया जाता है। यह अंतर विभिन्न प्राप्तियों एवं भुगतानों के दोनों पुस्तकों में अभिलेखन के समय के अंतर के कारण उत्पन्न होता है। इस समय के अंतर को प्रभावित करने वाले विभिन्न कारक इस प्रकार हैंः

5.1.1 (अ) निर्गमित किए गए चेक जो भुगतान के लिए प्रस्तुत नहीं हुए हैं

फर्म द्वारा अपने माल के पूर्तिकारों व लेनदारों को भुगतान हेतु चेक जारी किए जाते हैं। इन चेकों को तत्काल ही रोकड़ पुस्तिका के जमा पक्ष के बैंक स्तंभ में प्रविष्ट कर दिया जाता है। हालाँकि यह आवश्यक नहीं कि चेक प्राप्त करने वाला पक्ष उस चेक को तुरंत अपने बैंक में भुगतान प्राप्त करने हेतु जमा करवा दे। इस कारण रोकड़ बही में तो बैंक शेष कम हो जाता है जबकि बैंक तो खाते को तभी नाम करेगा जब वास्तविक रूप में उस चेक का भुगतान प्राप्त करने हेतु जमा करवा दे। इस कारण रोकड़ बही में तो बैंक शेष कम हो जाता है जबकि बैंक तो खाते को तभी नाम करेगा जब वास्तविक रूप में उस चेक का भुगतान हो जाएगा, और तभी बैंक शेष भी कम होगा। साधारणतः चेक जारी करने व बैंक में उसके भुगतान के लिए प्रस्तुत होने के बीच में समय अन्तराल होता है। और समय का यह अंतर दोनों शेषों में भी अंतर का कारण हो सकता है।

5.1.1 (ब) संग्रह करने हेतु भेजे गए चेक जिनका संग्रहण नहीं हुआ

जब फर्म को अपने किसी देनदार से भुगतान चेक स्वरूप प्राप्त होता है तो उसे बैंक में जमा कराने के लिए भेजते ही रोकड़ बही के नाम पक्ष में बैंक स्तंभ में प्रविष्टि कर दी जाती है। इस कारण रोकड़ बही में प्रदर्शित बैंक शेष में वृद्धि हो जाती है। जबकि बैंक हमारे खाते के जमा में तभी प्रविष्टि करता है जब वास्तविक रूप में वह धन राशि दूसरे बैंक से प्राप्त हो जाती है। क्योंकि चेकों के समाशोधन में साधारणतः कुछ दिन लग जाते हैं विशेष रूप से यदि उन चेकों का संबंध किसी दूसरे शहर से हो या किसी अन्य शाखा में देय हों। इस प्रकार भुगतान के लिए जमा किए गए चेक जिनका संग्रहण नहीं हुआ है रोकड़ बही के बैंक स्तंभ बैंक पासबुक द्वारा प्रदर्शित शेष में अंतर का कारण बन जाता है।

5.1.1 (स) बैंक द्वारा ग्राहक के खाते से नाम किए गए शुल्क

कई बार बैंक फर्म को प्रदान की गई सेवाओं के लिए सीधा ग्राहक के खाते में से कुछ शुल्क नाम कर देता है। फर्म को इन शुल्कों की सूचना बैंक विवरण के माध्यम से ही मिलती है। इन शुल्कों के कुछ उदाहरण हैः चेकों के संकलन के लिए लिया गया शुल्क, आकस्मिक चेकों के लिए शुल्क (रोके गए या खाते में शेष कम होने की स्थिति में असंकलित चेक) परिणामस्वरूप पासबुक द्वारा प्रदर्शित शेष, रोकड़ बही के बैंक स्तंभ में प्रदर्शित शेष से कम हो जाएगा।

5.1.1 (द) बैंक खाते में सीधी जमा की गई राशियाँ

कई बार देनदार (ग्राहक) फर्म के बैंक खाते में सीधे भी धनराशि जमा करवा देते हैं। लेकिन फर्म के पास इस बारे में कोई भी जानकारी तब तक नहीं आती जब तक कि या तो बैंक विवरण मंगाया जाए या पासबुक में प्रविष्टियां पूरी करवाई जाएँ। इस स्थिति में भुगतान प्राप्त होने पर बैंक प्रलेखों में तो फर्म का शेष बढ़ गया लेकिन सूचना के अभाव में रोकड़ बही ने इस प्राप्त राशि का अभिलेखन नहीं किया। परिणामस्वरूप बैंक पासबुक द्वारा प्रदर्शित शेष रोकड़ बही द्वारा दर्शाए गए शेष से अधिक होगा।

5.1.1 (म) बैंक द्वारा संगृहित ब्याज व लाभांश

जब बैंक अपने ग्राहक की ओर से ब्याज एवं लाभांश का संकलन करता है तो तुरंत ही उस राशि को ग्राहक के खाते के जमा पक्ष में लिख दिया जाता है। लेकिन फर्म अपनी इस प्राप्ति को तभी रोकड़ बही में अभिलिखित करेगी जब उसे इसकी सूचना बैंक विवरण के माध्यम से प्राप्त होगी इसलिए तब तक बैंक पासबुक व रोकड़ बही में प्रदर्शित शेषों में अंतर होगा।

5.1.1 (फ) ग्राहक की ओर से बैंक द्वारा प्रत्यक्ष भुगतान

कभी-कभी ग्राहक बैंक को कुछ पूर्व निर्धारण तिथियों पर तीसरे पक्ष को प्रत्यक्ष भुगतान करने के आदेश दे देता है। उदाहरणार्थः टेलिफोन के बिल, बीमे की किस्त आदि का भुगातन बैंक द्वारा ग्राहक की ओर से सीधा भी किया जा सकता है। इस स्थिति में भुगतान के साथ ही ग्राहक के बैंक खाते के नाम पक्ष में प्रविष्टि कर दी जाती है। परिणामस्वरूप बैंक पासबुक द्वारा दर्शाया गया शेष कम हो जाता है तथा रोकड़ बही द्वारा प्रदर्शित शेष अधिक होता है।

5.1.1 (ज) जमा कराए गए चेकों/बट्टा कराए गए विपत्रों का अनादरित होना

यदि फर्म द्वारा जमा कराया गया चेक या विनिमय विपत्र जो कि फर्म द्वारा बनाया गया था तथा बैंक से बट्टा कराया गया था, अपनी परिपक्वता की तिथि को अनादरित हो जाते हैं। तो उनकी राशि बैंक द्वारा ग्राहक के खाते के नाम पक्ष में लिख दी जाती है। क्योंकि तुरंत ही इसकी सूचना फर्म की रोकड़ बही में इस संबंध में कोई भी प्रविष्टि नहीं की जाती। परिणामस्वरूप बैंक पास बुक का शेष रोकड़ बही के शेष से कम होता है।

5.1.2 अशुद्धियों के कारण अंतर

कभी-कभी दोनों शेषों में अंतर का कारण फर्म द्वारा रोकड़ बही बैंक द्वारा अभिलेखन में की गई त्रुटियां भी होती है। इसके कारणवश रोकड़ बही के अनुसार बैंक शेष और बैंक पुस्तिका के अनुसार रोकड़ शेष में अकसर अंतर पाया जाता है।

5.1.2 (अ) फर्म द्वारा लेन-देन के अभिलेखन में त्रुटि

फर्म द्वारा जारी किए गए अथवा जमा किए गए चेकों से संबंधित लेन-देन के अभिलेखन में भूल अथवा त्रुटिपूर्ण अभिलेखन जैसे- चेक जमा कराने संबंधी प्रविष्टि में त्रुटि या योग में गलती आदि के कारण कई बार रोकड़ बही द्वारा प्रदर्शित शेष व बैंक पासबुक द्वारा दर्शाए गए शेष में अंतर आ जाता है।

5.1.2 (ब) बैंक द्वारा लेन-देनों के अभिलेखन में त्रुटि

बैंक द्वारा भी जमा किए चेकों संबंधी लेन-देनों के अभिलेखनों या योग संबंधी त्रुटियों के कारण रोकड़ बही व बैंक पासबुक के शेषों में अंतर उत्पन्न हो जाता है।

स्वंय जाँचिए - 1

1. निम्न लेन-देनों को पढ़ उनमें अंतर के कारणों को समय अंतराल अथवा फर्म-बैंक द्वारा त्रुटियों के आधार पर सही कारण की पहचान कर () का चिन्ह लगाएं।

| क्र.सं. | लेन-देन | समय अंतराल | बैंक/फर्म द्वारा त्रुटि |

| 1. ग्राहक को निर्गमित किए गए चेकजो भुगतान के लिए प्रस्तुत नहीं हुए। 2. मै. x y z को 5,000 रु. का चेक जारीकिया लेकिन रोकड़ बही में केवल 500 रु. का अभिलेखन किया। 3. बैंक द्वारा जमा पक्ष में लिखा गया ब्याज जिसे अभी रोकड़ बही में नही प्रविष्ट किया गया है। 4. बैंक में संग्रह करने हेतु भेजे गए चेक जिनका संग्रहण अभी नहीं हुआ है। 5. फर्म के चालू खाते का बैंक शुल्क जो कि बैंक द्वारा नाम पक्ष में प्रविष्ट किया गया |

2. रिक्त स्थान भरिएः

(i) पासबुक बैंक के खाता बही में प्रदर्शित ............... की अनुकृति है।

(ii) जब बैंक से धनराशि आहरित की जाती है तो बैंक ग्राहक खाते को ................... करता है।

(iii) साधारणतः रोकड़ बही नाम शेष व पासबुक ................. शेष दर्शाती है।

(iv) रोकड़ बही के अनुसार अनुकूल शेष, रोकड़ बही के बैंक स्तंभ में ....................... शेष दर्शाता है।

(v) यदि रोकड़ शेष को आरंभिक बिंदु माने तो वे मदें जो रोकड़ बही शेष में कमी लाती हैं उन्हें ........... किया जाएगा।

(vi) यदि बैंक पासबुक द्वारा अनुकूल शेष प्रदर्शित किया जा रहा है तथा बैंक समाधान विवरण के आरंभ का आधार भी वही शेष है तो रोकड़ बही के शेष का आकलन करने के लिए जारी चेक जिनका भुगतान नहीं हुआ है, को .............. किया जाना चाहिए।

(vii) यदि चेकों का भुगतान के लिए प्रस्तुतीकरण नहीं हुआ है तो रोकड़ बही द्वारा प्रदर्शित अनुकूल शेष पासबुक द्वारा प्रदर्शित शेष से ............... होगा।

(viii) यदि बैंक द्वारा एक विनिमय विपत्र का संकलन हुआ है और प्राप्त राशि को ग्राहक के खाते के जमा में लिख दिया गया है तो पासबुक द्वारा प्रदर्शित अधिविकर्ष ................. शेष दिखाएगा।

(ix) यदि बैंक समाधान विवरण का आरंभ बिन्दु पासबुक द्वारा प्रदर्शित अधिविकर्ष है तो जारी चेक जो कि भुगतान के लिए प्रस्तुत नहीं हुए हैं .................... जाएगा।

(x) यदि समाधान विवरण का प्राारंभिक बिन्दु पासबुक द्वारा प्रदर्शित शेष है तो वह मदें जिनके कारण यह शेष रोकड़ बही द्वारा प्रदर्शित शेष से ..................... है, को घटाना चाहिए।

5.2 बैंक समाधान विवरण का निर्माण

अंतर के कारणों की पहचान हो जाने के बाद समाधान विवरण निम्न दो प्रकार से तैयार किया जा सकता हैः

(1) समायोजित रोकड़ बही शेष की सहायता के बिना बैंक समाधान विवरण बनाना।

(2) समायोजित रोकड़ बही शेष की सहायता से बैंक समाधान विवरण बनाना।

यहाँ यह बात ध्यान देने योग्य है कि अम्यास में बैंक समाधान विवरण का निर्माण रोकड़ बही में समायोजन के बाद ही किया जाता है जिसके बारे में हम आगे अध्याय में जानेंगे।

5.2.1 रोकड़ बही में समायोजन के बिना बैंक समाधान विवरण बनाना

बैंक समाधान विवरण बनाने की इस विधि के अनुसार विवरण का प्रारंभिक बिन्दु रोकड़ बही द्वारा दर्शाया गया शेष अथवा बैंक पासबुक के अनुसार शेष होता है। रोकड़ बही में दर्शाया गया नाम शेष फर्म के बैंक खाते में जमा धनराशि का प्रदर्शन करता है। इसलिए यह शेष बैंक पासबुक द्वारा दर्शाए गए जमा शेष के बराबर होता है। यह शेष, फर्म द्वारा जमा की गई राशि का आहरित राशि से आधिक्य दर्शाता है। इसे हम रोकड़ बही तथा बैंक पासबुक का अनुकूल शेष भी कह सकते हैं। दूसरी ओर यदि रोकड़ बही का शेष जमा हो तो वह बैंक अधिविकर्ष को प्रदर्शित करता है। अर्थात बैंक में जमा की गई राशि से अधिक धनराशि का आहरण किया गया है। दूसरे शब्दों में यदि बैंक में जमा की गई धन राशि आहरित धनराशि से कम है तो इसे रोकड़ बही व पासबुक के लिए प्रतिकूल शेष कहेंगे।

बैंक समाधान विवरण बनाते समय हमारे सामने यह चार भिन्न-भिन्न स्थितियाँ उपस्थित हो सकती हैंः

1. जब हमें रोकड़ बही का नाम शेष (अनुकूल शेष) दिया गया हो तथा हमें पासबुक के शेष का निश्चय करना हो।

2. जब हमें पासबुक का जमा शेष (अनुकूल शेष) दिया हो और हमें रोकड़ बही के शेष का निर्धारण करना हो।

3. जब रोकड़ बही द्वारा प्रदर्शित जमा शेष (प्रतिकूल शेष/अधिविकर्ष) दिया हो और पासबुक द्वारा प्रदर्शित शेष का निर्धारण करना हो।

4. जब पासबुक द्वारा प्रदर्शित नाम शेष (प्रतिकूल शेष/अधिविकर्ष शेष) दिया हो और रोकड़ बही द्वारा दर्शाए गए शेष का निर्धारण करना हो।

5.2.1(अ) अनुकूल शेषों का व्यवहार

बैंक समाधान विवरण बनाने की प्रक्रिया में निम्न चरणों का पालन किया जाएगाः

(i) विवरण के शीर्षक के रूप में इसे बनाने के तिथि सबसे ऊपर लिखी जाएगी ।

(ii) विवरण का आरंभिक बिन्दु अर्थात् प्रथम मद रोकड़ बही का शेष होगा। वैकल्पिक रूप में आरंभिक बिंदु पासबुक का शेष भी हो सकता है।

(iii) जमा करवाए गए चेक जिनका संग्रहण नहीं हुआ है, घटाए जाएंगे।

(iv) वह चेक जो निर्गमित किए गए थे परंतु अभी तक भुगतान के लिए प्रस्तुत नहीं हुए हैं बैंक में ग्राहकों द्वारा सीधे जमा की गई राशि में जोड़े जाएंगे।

(v) सभी शुल्क की मदें, जैसे - अधिविकर्ष पर ब्याज, ग्राहक द्वारा निर्देशित प्रत्यक्ष भुगतान, अनादरित चेकों की राशि या अन्य कोई मद जिस कारण बैंक खाते को नाम किया गया है, घटाए जाएंगे।

(vi) बैंक द्वारा नाम पक्ष में अभिलिखित मदें जैसे — प्राप्त ब्याज, संकलित लाभांश आदि जुड़ जाएंगे।

(vii) अशुद्धियों के लिए समायोजन अशुद्धि सुधार के नियमों के अनुसार ही होगा (जिसका वर्णन अध्याय 6 — अशुद्धियों का शोधन, में विस्तार से किया गया है)।

(viii) अब विवरण में दिखाया गया शुद्ध शेष पासबुक द्वारा प्रदर्शित शेष के बराबर होना चाहिए।

यहाँ यह बात ध्यान देने योग्य है कि यदि बैंक समाधान विवरण का आरंभिक बिन्दु पासबुक द्वारा प्रदर्शित अनुकूल शेष है तो उपरोक्त सभी मदों का व्यवहार विपरीत होगा अर्थात् अभी हम जिन मदों को जोड़ रहे हैं वह घटाई जाएंगी तथा जिन्हें घटा रहे हैं वह जोड़ी जाएंगी।

निम्न उदाहरण आपको अनुकूलन शेषों की सहायता से बैंक समाधान विवरण बनाने की प्रक्रिया को समझने में मदद करेंगे।

उदाहरण 1

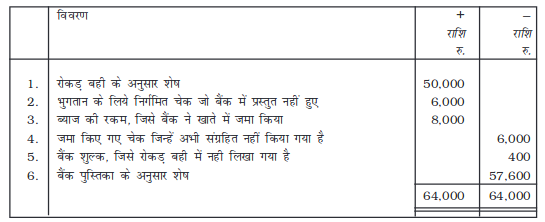

श्री विनोद के व्यवसाय के निम्न विवरण के आधार पर 31 मार्च, 2017 को बैंक समाधान विवरण बनाइये—

1. रोकड़ बही के अनुसार बैंक शेष 50,000 रु.।

2. 6,000 रु. के निर्गमित चेक जो भुगतान के लिए प्रस्तुत नहीं हुए।

3. बैंक ने 8,000 रु. का लाभांश प्रत्यक्षतः संकलित कर फर्म के खाते में जमा कर दिया था परंतु इसकी प्रविष्टि रोकड़ बही में नहीं हुई।

4. 400 रु. के बैंक शुल्क की प्रविष्टि भी रोकड़ बही में नहीं हुई।

5. 6,000 रु. का एक चेक बैंक में जमा किया गया था लेकिन वह अभी संग्रहित नहीं हुआ है।

हल

उदाहरण 2

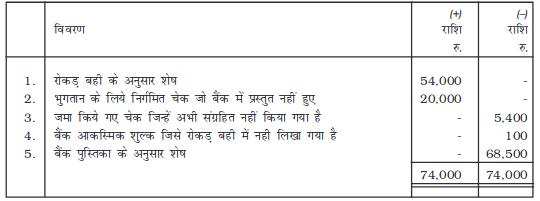

अनिल व कंपनी के निम्न विवरण से 31 अगस्त, 2017 को बैंक समाधान विवरण बनाइये।

1. रोकड़ बही अनुसार शेष 54,000 रु.।

2. अनिल व कंपनी खाते में 100 रु. का आकस्मिक शुल्क नाम किया गया जिसका अभिलेखन रोकड़ बही में नहीं हुआ।

3. 5,400 रु. के चेक बैंक में जमा कराए गए लेकिन अभी उनका संग्रहण नहीं हुआ है।

4. अनिल एवं कंपनी द्वारा निर्गमित 20,000 रु. का चेक अभी भुगतान के लिए प्रस्तुत नहीं हुआ है।

हल

31 अगस्त, 2017 को अनिल व कंपनी का बैंक समाधान विवरण

उदाहरण 3

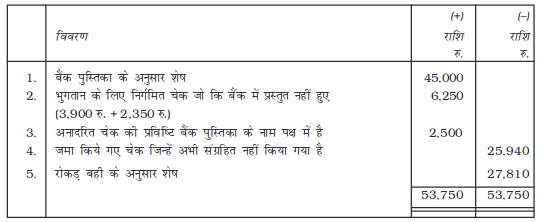

मै. बोस एण्ड कंपनी की पासबुक 31 मई, 2017 को 45,000 रु. का शेष दर्शा रही थी। निम्न सूचना के आधार पर बैंक समाधान विवरण बनाइये।

1. 31 मई, 2017 से पहले 25,940 रु. चेक निर्गमित किए गए थे परंतु वह भुगतान के लिए प्रस्तुत नहीं हुए।

2. 39,000 रु. व 2,350 रु. के दो चेक 31 मई को बैंक में जमा करवाए गए परंतु बैंक द्वारा उनका संग्रहण जून में हुआ।

3. पासबुक के अनुसार 2,500 रु. के एक अनादरित चेक की भी प्रविष्टि नाम पक्ष में है।

हल

31 मई, 2017 को बोस एण्ड कंपनी बैंक समाधान विवरण

5.2.1 (ब) अधिविकर्षों का व्यवहार

अभी तक हमने उन बैंक समाधान विवरणों के विषय में जाना है जिनमें आरंभिक शेष अनुकूल/धनात्मक थे। जबकि कई बार व्यवसाय बैंक खाते से जमा राशि से अधिक धनराशि का आहरण कर अधिविकर्ष की स्थिति में भी आ जाता है। अधिविकर्ष का अर्थ है जब बैंक खाते में ऋणात्मक शेष हो और व्यवसाय ने बैंक से उधार ले रखा हो। यह रोकड़ बही में जमा शेष के रूप में प्रदर्शित किया जाता है। पासबुक में इसे नाम शेष के रूप में दर्शाया जाता है।

अधिविकर्ष को बैंक समाधान विवरण में ऋणात्मक मद में दर्शाया जाता है। आगे दिएे गए उदाहरण आपको अधिविकर्ष की स्थिति में बैंक समाधान विवरण बनाने की प्रक्रिया समझने में मदद करेंगे।

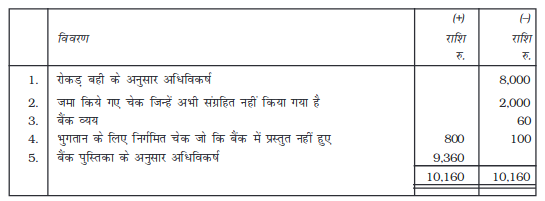

उदाहरण 4

राकेश की रोकड़ बही 31 मार्च, 2017 को 8,000 रु. का अधिविकर्ष दर्शा रही थी। उसने बैंक में 2,000 रु. के चेक जमा करवाए थे लेकिन अभी उनका संग्रहण नहीं हुआ था। उसने 800 रु. के चेक निर्गमित किए थे जिनका भुगतान नहीं हुआ था साथ ही बैंक ने उसके खाते को 60 रु. ब्याज व 100 रु. के बैंक शुल्क के लिए नाम किया हुआ है। बैक समाधान विवरण बनाइये।

हल

31 मार्च, 2017 को राकेश का बैंक समाधान विवरण

उदाहरण 5

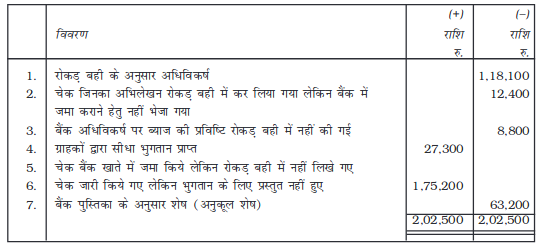

31 मार्च, 2017 को अग्रवाल ट्रेडर्स की रोकड़ बही 1,18,100 रु. का अधिविकर्ष दर्शा रही थी। बैंक विवरण का अध्ययन करने पर निम्न सूचना प्राप्त हुई।

1. 12,400 रु. के सूचना प्राप्त हुई चेक जिनका अभिलेखन रोकड़ बही में कर लिया गया लेकिन उन्हें बैंक में जमा कराने के लिए नहीं भेजा गया।

2. बैंक ने ग्राहक से 27,300 रु. का सीधा भुगतान प्राप्त किया जिसकी कोई प्रविष्टि रोकड़ बही में नहीं है।

3. 1,75,200 रु. के चेक निर्गमित किए गए लेकिन वह भुगतान के लिए प्रस्तुत नहीं हुए।

4. बैंक ने 8,800 रु. का ब्याज लिया लेकिन इसकी कोई प्रविष्टि रोकड़ बही में नहीं है।

बैंक समाधान विवरण बनाइये।

हल

31 मार्च, 2017 को अग्रवाल ट्रेडर्स का बैंक समाधान विवरण

उदाहरण 6

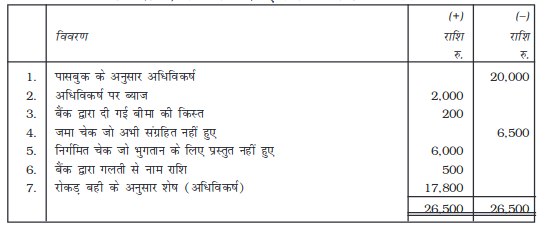

आशा व कंपनी के निम्न तथ्यों के आधार पर 31 दिसंबर, 2017 को बैंक समाधान विवरण बनाइये।

1. पासबुक के अनुसार अधिविकर्ष- 20,000 रु.

2. अधिविकर्ष पर ब्याज -2,000 रु.

3. बैंक द्वारा दी गई बीमे की किस्त -200 रु.

4. निर्गमित चेक जो भुगतान के लिए प्रस्तुत नहीं हुए -6,500 रु.

5. जमा चेक जो अभी संग्रहित नहीं हुए -6,000 रु.

6. बैंक द्वारा गलती से नाम राशि -500 रु.

हल

31 दिसंबर, 2017 को आशा एण्ड कंपनी बैंक समाधान विवरण

उदाहरण 7

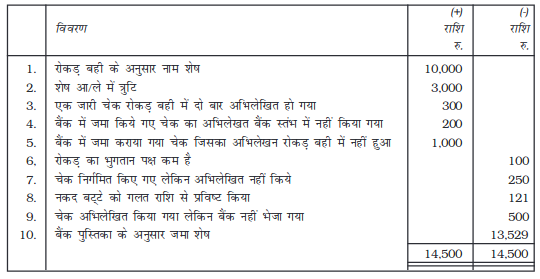

निम्न तथ्यों के आधार पर 31 मार्च, 2017 को बैंक समाधान विवरण बनाइये।

1. रोकड़ बही के अनुसार नाम शेष 10,000 रु.।

2. 1,000 रु. का बैंक में जमा कराया गया चेक जिसका अभिलेखन रोकड़ बही में नही हुआ है।

3. बैंक में जमा किये गए 200 रु. के चेक का अभिलेखन रोकड़ बही के रोकड़ स्तंभ में किया गया, जैसे कि रोकड़ बही में बैंक स्तंभ है ही नहीं।

4. 250 रु. का जारी किया गया एक चेक रोकड़ बही के रोकड़ स्तंभ में 205 रु. से अभिलिखित हुआ।

5. पहले दिन का 1,500 रु. का नाम शेष अगले दिन जमा शेष की तरह आगे लाया गया।

6. रोकड़ बही का भुगतान पक्ष 100 रु. से कम है।

7. 112 रु. के नकद बट्टे को बैंक स्तंभ में 121 रु. से प्रविष्ट किया गया।

8. एक देनदार से 500 रु. का प्राप्त चेक रोकड़ बही में तो अभिलिखित कर लिया गया लेकिन उसे संग्रह हेतु बैंक नहीं भेजा गया।

9. 300 रु. का एक निर्गमित चेक रोकड़ बही में दो बार अभिलिखित हो गया।

हल

मार्च 31, 2017 को बैंक समाधान विवरण

उदाहरण 8

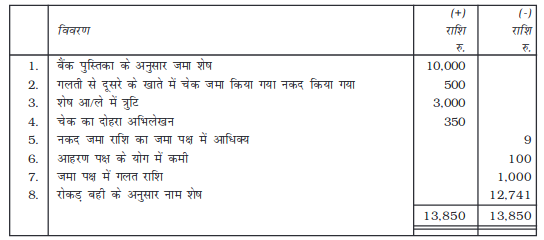

निम्नलिखित तथ्यों के आधार पर 31 मार्च 2017 को श्री कृष्णन के लिए बैंक समाधान विवरण बनाइये।

1. पासबुक के अनुसार शेष 10,000 रु.।

2. बैंक द्वारा श्री कृष्णन से एकत्रित 500 रु. का चेक गलती से श्री कृष्ण के खाते में जमा किया गया।

3. 1,589 रु. की बैंक जमा को गलती से बैंक पासबुक में 1,598 रु. अभिलिखित किया गया।

4. पासबुक के आहरण पक्ष के योग में 100 रु. की कमी।

5. पासबुक के 1,500 रु. के जमा शेष का अभिलेखन नाम शेष में किया गया।

6. 350 रु. के एक भुगतान चेक को पासबुक में दो बार अभिलेखन हुआ।

7. श्री कृष्णन द्वारा जमा कराया गया 1,000 रु. का चेक बैंक पुस्तिका में जमा शेष दर्शा रहा है।

हल

31 मार्च, 2017 को श्री कृष्णन का बैंक समाधान विवरण

स्वयं जाँचिए - 2

सही उत्तर का चुनाव करें

1. बैंक समाधान विवरण का निर्माण करते हैंः

(अ) लेनदार (ब) बैंक

(स) बैंक के खातेदार (द) देनदार

2. बैंक समाधान विवरण के निर्माण में किस शेष का प्रयोग होता हैः

(अ) पासबुक (ब) रोकड़ बही

(स) रोकड़ बही और पासबुक दोनों (स) इनमें से कोई नहीं

3. पासबुक अनुकृति हैः

(अ) ग्राहक के खाते की अनुकृति (ब) रोकड़ बही के बैंक स्तंभ

(स) रोकड़ बही के नकद स्तंभ की (द) प्राप्तियों एवं भुगतानों की अनुकृति

4. प्रतिकूल बैंक शेष का अर्थ हैः

(अ) पास बुक में जमा शेष (ब) रोकड़ बही का जमा शेष

(स) रोकड़ बही में नाम शेष (द) इनमें से कोई नहीं

5. अनुकूल बैंक शेष का अर्थ हैः

(अ) रोकड़ बही में जमा शेष (ब) पासबुक में जमा शेष

(स) रोकड़ बही में नाम शेष (द) (ब) व (स) दोनों

6. बैंक समाधान विवरण बनाने का मुख्य कारण हैः

(अ) रोकड़ बही के नकद शेष का समाधान

(ब) रोकड़ बही व पासबुक द्वारा दर्शाए गए शेष के मध्य अंतर समाधान करना

(स) (अ) व (ब) दोनों

(द) इनमें से कोई नहीं

5.2.2 समायोजित रोकड़ बही की सहायता से बैंक समाधान विवरण का निर्माण

जब हम रोकड़ बही व पासबुक के शेष में अंतर की विभिन्न मदों का अध्ययन करते हैं तो यह स्पष्ट होता है कि कई एेसी मदें हैं जो केवल पासबुक में ही दृष्टिगोचर होती हैं। तो क्यों न एेसा किया जाए कि सर्वप्रथम हम उन मदों का अभिलेखन प्रथमतः रोकड़ बही में कर समायोजित अथवा संशोधित शेष की गणना कर लें और फिर बैंक समाधान शेष की गणना करके फिर बैंक समाधान विवरण बनाएँ। एेसा करने से अंतर उत्पन्न करने वाली विभिन्न मदों की संख्या तथा तुलन-पत्र के लिए सही बैंक शेष की गणना भी हो जाएगी। वास्तविक जीवन में व्यवसाय में यही किया जाता है अर्थात् समय अवधि के अंतर की कारक विभिन्न मदों की प्रविष्टि ही केवल बैंक समाधान विवरण में दिखाई जाती है। जैसे–

(i) निर्गमित चेक जो भुगतान के लिए प्रस्तुत नहीं हुए,

(ii) जमा किए गए चेक जो संग्रहित नहीं हुए हैं,

(iii) पासबुक के अनुसार त्रुटि।

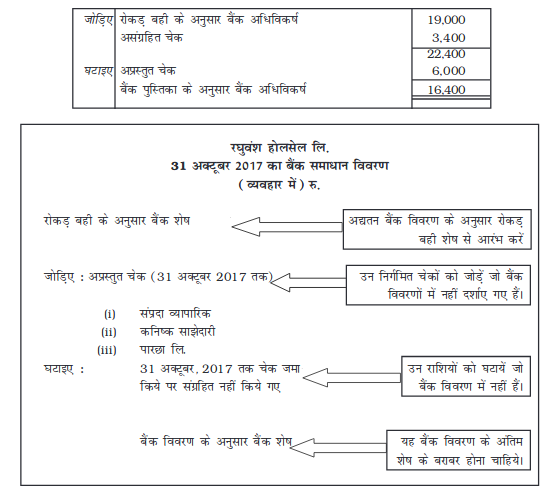

बैंक समाधान विवरण बनाने की चरणबद्ध प्रक्रिया को चित्र 5.4 में दर्शाया गया है।

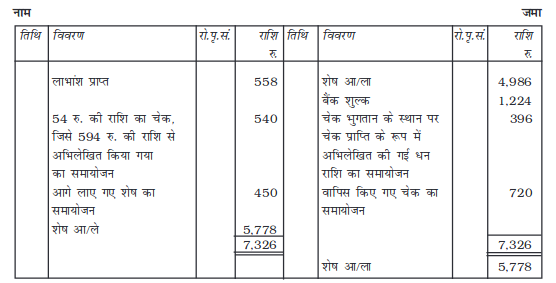

उदाहरण 9

दिसंबर 2017 के लिए एक रोकड़ बही का सारांश इस प्रकार है–

रोकड़ बही (बैंक स्तंभ)

सभी प्राप्तियां को बैंक में जमा करवाया जाता है तथा भुगतान चेकों के माध्यम से किया जाता है। पड़ताल करने पर निम्न तथ्यों का पता चलाः

1. 1,224 रु. का बैंक शुल्क जो बैंक विवरण में तो है लेकिन उसकी प्रविष्टि रोकड़ बही में नहीं हुई है।

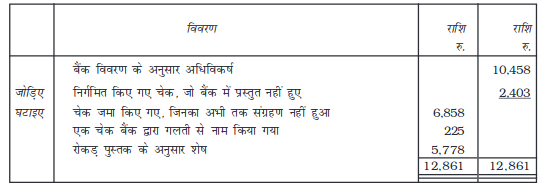

2. 2,403 रु. के चेक जो कि निर्गमित किए गए थे भुगतान के लिए बैंक के समक्ष प्रस्तुत नहीं हुए।

3. 6,858 रु. के संग्रहित चेक, जिनकी प्रविष्टि रोकड़ बही में करके बैंक में जमा करा दी गई थी, जनवरी 2018 तक उनकी राशि खाते के जमा पक्ष में प्रविष्ट नहीं हुई थी।

4. 198 रु. की एक धनराशि जिसका भुगतान किया था रोकड़ बही में प्राप्ति के रूप में अभिलिखित की गई।

5. 225 रु. का एक चेक बैंक द्वारा गलती से नाम किया गया।

6. 720 रु. का प्राप्त चेक जिस पर ‘‘धन राशि अपर्याप्त धन राशि’’ की टिप्पणी लिखकर वापिस भेज दिया गया था, का समायोजन रोकड़ बही में नहीं किया गया।

7. सभी प्राप्त लाभांश सीधे बैंक खाते में जमा होते हैं। इसलिए बैंक द्वारा जमा 558 रु. के जमा लाभांशों की प्रविष्टि रोकड़ बही में नहीं है।

8. एक चेक जो कि 54 रु. का निर्गमित किया गया था रोकड़ बही में गलती से उसकी राशि 594 रु. अभिलिखित हुई।

9. पीछे से लाया गया शेष 6399 रु. होना चाहिए था।

10. 31 दिसंबर, 2016 को बैंक विवरण में 10,458 रु. का अधिविकर्ष दिखाया गया।

(क) संशोधित रोकड़ बही बनाइये, (ख) 31 दिसंबर, 2017 को बैंक समाधान विवरण बनाइये।

हल

समायोजित रोकड़ बही

(बैंक स्तंभ)

31 दिसंबर, 2016 का बैंक समाधान विवरण

उदाहरण 10

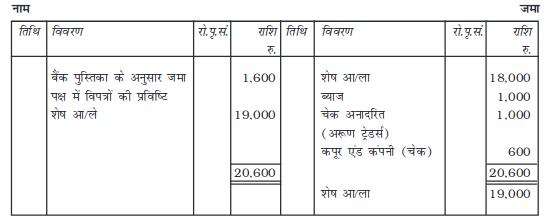

स्मिथ लि. की रोकड़ बही के अनुसार 31 दिसंबर, 2016 को अधिविकर्ष 18,000 रु. है। निम्न सूचना के आधार पर समायोजित रोकड़ बही व बैंक समाधान विवरण बनाइए।

| रु. | |

| 1. अप्रस्तुत चेक। 2. असंग्रहित चेक। 3. केवल पासबुक में ब्याज की प्रविष्टि की गई। 4. संग्रहित बिल जिन्हें केवल बैंक ने जमा पक्ष में प्रविष्ट किया है।विवरण राशि राशि 5. अरूण ट्रेडर्स से प्राप्त चेक अनादरित हो गया 6. कपूर व कम्पनी को जारी चेक जिसकी प्रविष्टि रोकड़ बही में नही हुई है। | 6,000 3,400 1,000 1,600 1,000 600 |

समायोजित रोकड़ बही (बैंक स्तंभ)

31 दिसंबर, 2017 का बैंक समाधान विवरण

चित्र 5.4: बैंक समाधान विवरण तैयार करने की चरणबद्ध प्रक्रिया

लघु परियोजना — बैंक समाधान विवरण हेतु एक क्रियाकलाप

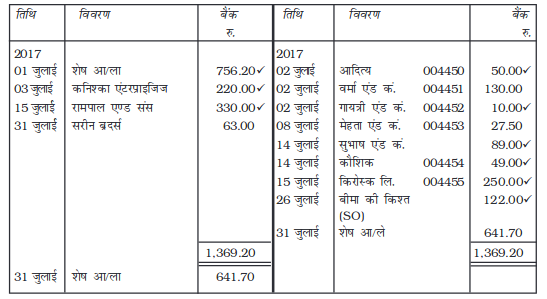

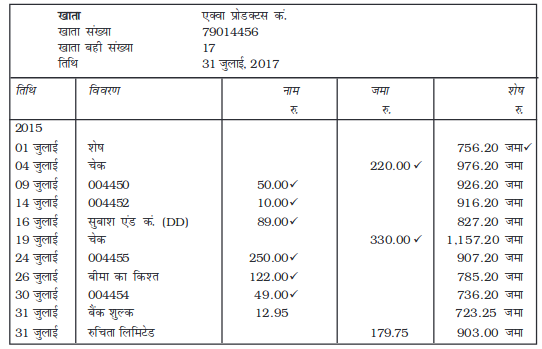

कमलेश एक्वा प्रॉडक्ट्स लि. में रोकड़िये के पद पर कार्यरत है। उसके कर्तव्यों में फर्म का रखरखाव भी शामिल है। फर्म की रोकड़ बही (जुलाई, 2015 के लिए) जिसका अभिलेखन कमलेश ने अभी समाप्त ही किया है, प्रदर्श-1 में दिखाया गया है। कमलेश की बैंक समाधान विवरण बनाने में सहायता कीजिए।

टिप्पणी - रोकड़ स्तंभ यहाँ नहीं दिया गया है। फर्म के 31 जुलाई, 2015 के बैंक विवरण की प्रतिलिपि प्रदर्श-2 में दी गई है। दोनों शेषों में अंकीय अंतर 261.30 रु. का है (बैंक विवरण 903.00 रु. – रोकड़ बही 641.30 रु)।

एक्वा प्रोडक्ट्स – रोकड़ बही

प्रदर्श -1

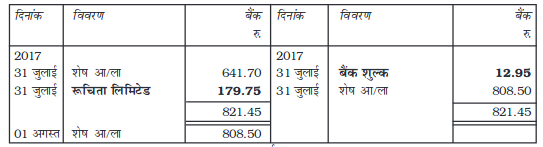

बैंक विवरण

प्रदर्श - 2

हल

चरण (1) जैसा कि प्रदर्शो में दिखाया गया है समान मदों पर निशान लगाएँ।

चरण (2) बैंक विवरण के अनुसार रोकड़ बही को पूरा करें।

बिना निशान वाली मदें यह दर्शाती है कि उनकी प्रविष्टि प्रोडक्ट्स लि. की रोकड़ बही में नहीं हुई है। ये हैैं-

(1) 31 जुलाई को रूचिता लि. से 179.75 रु. की प्राप्ति।

(2) बैंक द्वारा 31 जुलाई को नाम किया गया 12.95 रु. का बैंक शुल्क।

रोकड़ बही की तिथि विशेष पर पूरा करने के लिए इन मदों की प्रविष्टि आवश्यक है (देखिए - प्रदर्श 3 नई प्रविष्टियां मोटे प्रिंट में हैं)

एक्वा प्रोडक्ट रोकड़ बही (उद्धरण)

प्रदर्श - 3

चरण 3: तिथि विशेष पर सही शेष निकालने के लिए रोकड़ बही के स्तंभ का योग कर शेष निकालें।

प्रदर्श 3: के अनुसार आवश्यक प्रविष्टियां हो जाने के बाद बैंक स्तंभ का योग 808.50 रु. हो गया है। लेकिन अभी भी 94.50 रु. का अंतर है (903.00 रु. - 808.50 रु.)

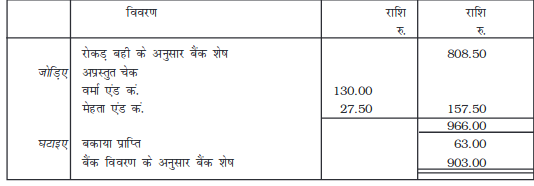

चरण 4: बचे हुए बिना निशान की मदों को पहचानें, ये हैंः रु.

1. 31 जुलाई को सरीन ब्र. से प्राप्ति 63.00

2. वर्मा ब्र. को 2 जुलाई को किया गया भुगतान (चेक न. 004457) 130.00

3. मेहता लि. को 8 जुलाई को किया गया भुगतान (चेक न. 004453) 27.50

समय अवधि में अंतर के कारण यह तीनों मदें अगले माह के बैंक विवरण में दृष्टिगोचर होगी लेकिन अभी इस माह के बैंक समाधान में वह निम्न प्रकार दिखाई जाएँगी।

31 जुलाई, 2017 को एक्वा प्रोडक्ट्स कंपनी का बैंक समाधान विवरण

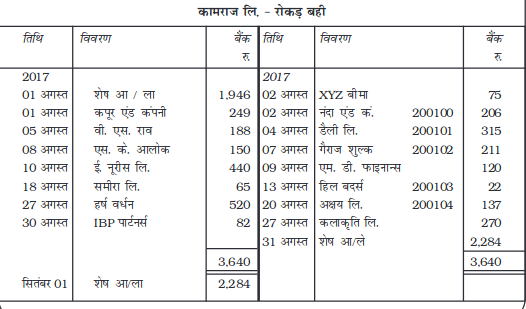

स्वयं कीजिए

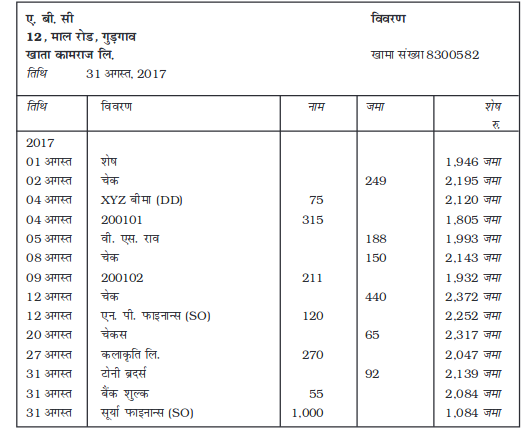

आप कामराज लि. नामक एक छोटी प्रिटिंग कंपनी के प्रशिक्षु लेखाकार हैं। आपका एक काम कम्पनी की रोकड़ बही में लेन-देनों का अभिलेखन व उनका बैंक विवरण से मिलान भी है। उनकी रोकड़ बही को पूरा व जहाँ आवश्यक हो संशोधन भी कीजिए। कंपनी की रोकड़ बही (केवल बैंक स्तंभ) और बैंक विवरण नीचे दिये गए हैं (देखें प्रदर्श 4 एवं 5)

आप से अपेक्षा हैः

रोकड़ बही व बैंक विवरण की तुलना करें।

रोकड़ बही को पूरा करने के लिए प्रविष्टियां करें।

रोकड़ बही के समायोजित बैंक शेष की गणना करें।

प्रदर्श - 4

प्रदर्श - 5

व्यवसाय का नाम .....................

बैंक समाधान विवरण ....................

रोकड़ बही के बैंक स्तंभ के अनुसार शेष ...................

जोड़िए: अप्रस्तुत चेक ...................

घटाइयेः असंग्रहित चेक जिनकी प्रविष्टि बैंक विवरण में उपलब्ध नहीं है।

पास बुक के अनुसार शेष ...................

टिप्पणीः प्रत्येक चरण की क्रियाविधि स्पष्टता से दर्शाइये।

स्वयं जाँचिए - 3

बताइये कि प्रत्येक वाक्यांश सत्य है अथवा असत्यः

(1) पासबुक बैंक द्वारा खातेदार ग्राहक की सुविधा के लिए रखा गया विवरण है।

(2) बैंक समाधान विवरण का निर्माण कुछ अवधि के अंतराल में किया जाता है क्योंकि विभिन्न कारणों से रोकड़ बही व पासबुक द्वारा दर्शाए गए शेषों में अंतर होता है।

(3) चेक जो कि निर्गमित हुए हैं लेकिन भुगतान के लिए प्रस्तुत नहीं हुए पासबुक के शेष को कम करते हैं।

(4) जमा किए गए चेक जो कि संकलित नहीं हुए रोकड़ बही के शेष में वृद्धि करेंगे यदि उसकी तुलना पासबुक शेष से की जाए तो।

(5) जमा किए गए चेक यदि बैंक द्वारा संग्रहित नहीं हुए है तो इस स्थिति में पासबुक द्वारा दिखाया गया अधिविकर्ष रोकड़ बही द्वारा अधिविकर्ष से कम होगा।

(6) किसी भी व्यवसाय में रोकड़ बही के बैंक स्तंभ द्वारा दर्शाया गया नाम शेष पासबुक द्वारा दर्शाए गए जमा शेष के बराबर होना चाहिए ।

(7) यदि कुछ जारी चेक भुगतान के लिए प्रस्तुत नहीं हुए हैं तो इस स्थिति में रोकड़ बही द्वारा दर्शाये गए अनुकूल बैंक पासबुक द्वारा दर्शाए गए शेष से कम होगा।

(8) ग्राहकों से सीधी ली गई भुगतान राशि के कारण बैंक पासबुक का शेष रोकड़ बही के मुकाबले अधिक हो जाएगा।

(9) यदि ग्राहक के निर्देशानुसार बैंक द्वारा कुछ भुगतान कर दिए जाते हैं तो इस स्थिति में बैंक पासबुक का शेष, रोकड़ बही के शेष से अधिक होगा।

अध्याय में प्रयुक्त शब्द

1. बैंक समाधान विवरण

2. रोकड़ बही व पासबुक

अधिगम उद्देश्यों के संदर्भ में सारांश

1. बैंक समाधान विवरणः एक एेसा विवरण जो रोकड़ बही के बैंक स्तंभ द्वारा प्रदर्शित शेष व पासबुक द्वारा दर्शाये गए शेष के अंतर के कारकों की पहचान और उनमें समायोजन स्थापित कर दोनों शेषों के अंतर को समाप्त करता है।

2. अंतर के कारणः

- लेन-देन के अभिलेखन का समय।

- व्यवसाय अथवा बैंक की त्रुटि।

3. समायोजित रोकड़ शेषः यह संभव है कि रोकड़ बही और बैंक पासबुक में प्राप्तियों अथवा भुगतानों से संबंधित प्रविष्टियाँ उपलब्ध ना हों, साथ ही कोई अभिलेखन की त्रुटि यदि है तो उसे सुधारने का प्रयास किया जाना चाहिए। इसके लिये आवश्यक है कि दोनों विवरणों के समाधान से पूर्व दोनों विवरणों में दी गई मदों अथवा त्रुटियों को ध्यानपूर्वक जाँचें और अन्य उपलब्ध सूचनाओं के आधार पर समायोजित रोकड़ शेष की गणना करें।

अभ्यास के लिए प्रश्न

लघु उत्तरीय प्रश्न

1. बैंक समाधान विवरण बनाने के उद्देश्य का उल्लेख कीजिए?

2. बैंक अधिविकर्ष से आप क्या समझते हैं?

3. उदाहरण की सहायता से समझाइये ‘‘बैंक द्वारा गलती से नाम किया गया’’ से आप क्या समझते हैं?

4. समय अन्तराल के कारण होने वाले अंतर के कारणों का उल्लेख कीजिए?

5. ‘रोकड़ बही के लिए अनुकमल शेष’ को संक्षेप में समझाइये।

6. रोकड़ बही का सही शेष निकालने की प्रक्रिया के विभिन्न चरणों की सूची बनाइये।

निबंधात्मक प्रश्न

1. बैंक समधान विवरण से आप क्या समझते हैं? यह क्यों बनाई जाती है?

2. रोकड़ बही के बैंक स्तंभ के शेष व पासबुक के शेष में अंतर के कारणों को समझाइये।

3. संशोधित रोकड़ बही की सहायता से बैंक समाधान विवरण बनाने की प्रक्रिया समझाइये।

आंकिक प्रश्न

रोकड़ बही व पासबुक के अनुकूल शेष -

| 1. निम्न की सहायता से 31 मार्च, 2017 का बैंक समाधान विवरण बनाइये | रु. |

| (i) रोकड़ बही के अनुसार शेष (ii) निर्गमित चेक जो भुगतान के लिए प्रस्तुत नहीं हुए तक संग्रहित नहीं हुए हैं (iv) बैंक द्वारा नाम बैंक शुल्क | 3,200 2,000 150 |

(उत्तरः पासबुक के अनुसार शेष 2,850 रु.)

2. 31 मार्च, 2017 को रोकड़ बही के अनुसार बैंक शेष 700 रु. था। परंतु उसी तिथि को बैंक पासबुक के अनुसार 700 रु., 300 रु. व 180 रु. के चेक भुगतान के लिए प्रस्तुत नहीं हुए थे। साथ ही 1,200 रु. के जमा चेक भी संग्रहित नहीं हुए थे। उपरोक्त सूचना के आधार पर बैंक समाधान विवरण बनाइए।

(उत्तरः पासबुक के अनुसार शेष 3,680 रु. )

3. रोकड़ बही के अनुसार शेष 7,800 रु. है। रोकड़ बही व पासबुक की तुलना करने पर निम्न विचलन पाए गएः

| रु. | |

(क) चेक जो जमा किए गए परंतु संग्रहित नहीं हुए (ख) निर्गमित चेक जिन्हें प्रस्तुत नहीं किया गया हैं (ग) बैंक द्वारा बीमे की किस्त का भुगतान (घ) बैंक द्वारा बैंक ब्याज जमा किया गया ड.) बैंक शुल्क (च) ग्राहक द्वारा खाते में सीधा भुगतान | 3,000 1,500 2,000 400 100 4, 000 |

(उत्तरः पासबुक के अनुसार शेष 8,600 रु.)

4. अतुल की रोकड़ बही ने 31 दिसंबर, 2016 को 40,000 रु. का शेष प्रदर्शित किया। जाँच से पता चला कि तीन चेक जो कि क्रमशः 2,000 रु., 5,000 रु., 8,000 रु. राशि के थे का संग्रहित 2 जनवरी, 2017 तक नहीं हुआ था। 7,000 रु. व 8,000 रु. को दो चेक जो कि 28 दिसंबर को निर्गमित किए गए थे का भुगतान 3 जनवरी, 2017 तक नहीं हुआ था। इसके साथ ही बैंक ने अतुल के खाते को 325 रु. ब्याज के लिए जमा व 50 रु. के बैंक शुल्क के लिए नाम किया जिसके लिए रोकड़ बही में कोई प्रविष्टि उपलब्ध नहीं है।

(उत्तरः पासबुक के अनुसार शेष 40,275 रु.)

5. 31 मार्च, 2017 को नमन की रोकड़ बही व पासबुक की तुलना करने पर अंतर के निम्न कारक दृष्टिगोचर हुए। रोकड़ बही के अनुसार शेष 40,960 रु. है।

(क) 31 मार्च, 2017 को नाम किए गए बैंक शुल्क 100 रु. की प्रविष्टि रोकड़ बही में नहीं है।

(ख) 21 मार्च, 2017 को एक देनदार ने कम्पनी के बैंक खाते में 2,000 रु. का सीधा भुगतान कर दिया जिसका कोई अभिलेखन रोकड़ बही में उपलब्ध नहीं है।

(ग) 31 मार्च, 2017 से पहले कंपनी ने 12,980 रु. के चेक निर्गमित किए थे तथा उनका अभिलेखन भी रोकड़ बही में कर दिया गया था लेकिन 31 मार्च 2017 तक प्रस्तुत नहीं हुए।

(घ) 6,900 रु. का विपत्र जिसे बैंक से भुनाया गया था, का अभिलेखन रोकड़ बही में 800 रु. की बट्टा शुल्क की राशि से किया गया।

(ङ) 3,520 रु. की राशि 31 मार्च, 2017 को बैंक खाते में जमा करवाई गई लेकिन प्रविष्टि अगले दिन भी जमा पक्ष में नहीं की गई।

(च) 15 मार्च, 2017 को भानु से प्राप्त 650 रु. के चेक के अनादरित होने की कोई प्रविष्टि रोकड़ बही में नहीं की गई।

31 मार्च, 2017 का बैंक समाधान विवरण बनाइये।

(उत्तरः पासबुक के अनुसार शेष 50,870 रु.)

6. श्री हिमांशु की पासबुक 31 दिसंबर, 2017 को 7,000 रु. का शेष दर्शा रही है। बैंक समाधान विवरण बनाइये यदि-

(क) 1,000 रु. मूल्य के चेक एक ग्राहक द्वारा सीधे बैंक में जमा करवाए गए।

(ख) बैंक ने श्री हिमांशु को 700 रु. का ब्याज दिया।

(ग) दिसंबर माह में 3,000 रु. के चेक निर्गमित किए थे जिनमें से 1,000 रु. के चेक भुगतान के लिए प्रस्तुत नहीं हुए।

(उत्तरः रोकड़ बही के अनुसार शेष 3,300 रु. )

7. रोकड़ बही के अनुसार शेष की गणना करने के लिए निम्न विवरण की सहायता से 31 दिसंबर, 2016 का बैंक समाधान विवरण बनाइये।

(क) 2,000 रु. व 5,000 रु. के दो चेक अक्टूबर माह मे जमा करवाए गए थे लेकिन उनका संग्रहण दिसम्बर तक नहीं हुआ।

(ख) दिसम्बर माह में एक ग्राहक से प्राप्त 800 रु. का चेक रोकड़ बही के बैंक स्तंभ में तो उसी समय अभिलिखित कर दिया लेकिन उसे बैंक में जमा कराना भूल गए।

(ग) नवंबर 2016 को 10,000 रु. के चेक निर्गमित किये गए लेकिन दिसंबर 2016 तक प्रस्तुत नहीं हुए।

(घ) निवेश पर 1,000 रु. के ब्याज का संग्रहण बैंक द्वारा सीधे किया गया तथा वह केवल पासबुक में ही प्रविष्ट किया गया।

पासबुक के अनुसार शेष 50,000 रु.;

(उत्तरः रोकड़ बही के अनुसार शेष 47,800 रु.)

8. श्री कुमार की पासबुक के अनुसार शेष 3,000 रु. है

(क) जमा किए गए चेक जो संग्रहित नहीं हुए

रामकुमार -1,000 रु.

किशोर कुमार -500 रु.

(ख) बैंक शुल्क -300 रु.

(ग) निर्गमित चेक जो प्रस्तुत नहीं हुए

हामिद -2,000 रु.

कपूर -500 रु.

(घ) पासबुक के अनुसार ब्याज 100 रु. जिसकी रोकड़ बही में प्रविष्टि नहीं है।

बैंक समाधान विवरण बनाइये।

(उत्तरः रोकड़ बही के अनुसार शेष 2,200 रु.)

9. श्री मोहित की चालू खाते की पासबुक के अनुसार 31 दिसंबर, 2015 को शेष 20,000 का है निम्न सूचना के आधार पर बैंक समाधान विवरण बनाइये।

(i) 400 रु. का चेक बचत खाते पर आहरित किया गया था परंतु उसे चालू खाते में दर्शाया गया है।

(ii) 25 दिसंबर को मोहित ने 300 रु. व 500 रु. के दो चेक निर्गमित किये लेकिन केवल पहला चेक ही भुगतान के लिए प्रस्तुत किया गया।

(iii) श्री मोहित द्वारा 25 दिसंबर को 500 रु. का चेक निर्गमित किया गया जो भुगतान के लिए प्रस्तुत नहीं हुआ जबकि उसकी दोहरी प्रविष्टि रोकड़ में की गई।

(उत्तरः रोकड़ बही के अनुसार शेष 18,900 रु.)

रोकड़ बही के अनुसार प्रतिकूल शेष

10. 01 जनवरी 2017 को राकेश की रोकड़ बही 8,000 रु. का अधिविकर्ष दर्शा रही थी। उसके द्वारा 2,000 रु. के चेक जमा किये गए थे जिनका संग्रहण 01 जनवरी 2017 तक नहीं हुआ। राकेश द्वारा 800 रु. के चेक निर्गमित किए गए किन्तु उक्त तिथि तक प्रस्तुत नहीं हुए। उसकी पासबुक में 60 रु. की ब्याज राशि और 100 रु. की बैंक शुल्क राशि को नाम पक्ष में दर्शाया गया है। दोनों विशेषों की तुलना करते हुए बैंक समाधान विवरण बनाए।

(उत्तरः पासबुक के अनुसार अधिविकर्ष 9,360 रु.)

11. निम्न सूचना से बैंक समाधान विवरण बनाएँ।

(i) रोकड़ बही के अनुसार 31 दिसंबर, 2017 को अधिविकर्ष 10,000 रु.।

(ii) उपरोक्त समयावधि के लिए बैंक शुल्क 100 रु.।

(iii) अधिविकर्ष पर छः माह का ब्याज 380 रु. जो कि 31 दिसंबर, 2017 का पासबुक के नाम में दर्शाया गया।

(v) निवेश पर ब्याज 600 रु. जो बैंक द्वारा संग्रहित कर खाते में जमा किया गया।

(vi) बैंक में जमा 1,100 रु. के चेक जो कि 31 दिसंबर, 2017 से पूर्व संग्रहित नहीं हुए।

(उत्तरः पासबुक के अनुसार अधिविकर्ष 8,830 रु.)

12. श्री कुमार ने देखा कि 31 दिसंबर, 2017 को उनकी रोकड़ बही 90,600 रु. का जमा शेष दर्शा रही है। जबकि पासबुक के शेष में अंतर है पासबुक का अध्ययन इस अंतर के लिए निम्न अंतर दर्शाता हैः

जमा किया गया 1,000 रु. का एक चेक (अग्रिम तिथि का) जो कि रोकड़ बही में नाम किया जा चुका है लेकिन संग्रहण के लिए प्रस्तुत नहीं किया गया। श्री मनोहर को जारी किया गया 8,000 रु. का चेक भुगतान के लिए प्रस्तुत नहीं हुआ। 1,500 रु. के चेक जो कि बैंक में जमा करवाए गए अभी संग्रहित नहीं हुये और 5,000 रु. का एक चेक अनादरित हो गया।

(उत्तरः पासबुक के अनुसार अधिविकर्ष 90,100)

13. 31 दिसंबर, 2017 को मित्तल ब्रदर्स की रोकड़ बही 6,920 रु. का अधिविकर्ष दर्शा रही थी। निम्न विवरण की सहायता से बैंक समाधान विवरण बनाइये तथा पासबुक के शेष की गणना कीजिए।

1. बैंक द्वारा 200 रु. अधिविकर्ष पर ब्याज व 50 रु. बैंक शुल्क नाम किए गए।

2. 4,000 रु. के निर्गमित चेक जो 31 दिसंबर, 2015 से पूर्व भुगतान के लिए प्रस्तुत नहीं हुए।

3. बैंक ने 600 रु. का ब्याज एकत्रित कर पासबुक में जमा किया।

4. एक विनिमय विपत्र जो कि 700 रु. का था, पहले बैंक से बट्टा करवाया गया था, अनादरित होने के कारण नाम पक्ष में प्रविष्ट किया गया।

5. 6,000 रु. के चेक जो बैंक में जमा कराए गए 31 दिसंम्बर, 2017 से पहले संग्रहित नहीं हुए।

(उत्तरः पासबुक के अनुसार अधिविकर्ष 9,170 रु.)

पासबुक के अनुसार प्रतिकूल शेष

14. 31 मार्च, 2017 को श्री भंडारी के लिए बैंक समाधान विवरण बनाइये।

(i) 550 रु. के चेक भुगतान की प्रविष्टि को पासबुक मे दो बार अभिलिखित किया गया।

(ii) पासबुक के आहरण स्तंभ का योग 200 रु. से कम है।

(iii) 200 रु. का एक चेक रोकड़ बही के बैंक स्तंभ में तो प्रविष्ट कर दिया गया लेकिन उसे संग्रहण के लिए बैंक नहीं भेजा गया।

(vi) 300 रु. का एक चेक जिसे रोकड़ पुस्तक के बैंक स्तंभ में नाम किया गया था, बैंक में भेजा ही नहीं गया।

(v) 500 रु. के चेक के अनादरण की प्रविष्टि पासबुक में तो हो गई है लेकिन रोकड़ बही में नहीं हुई।

(उत्तर: पासबुक के अनुसार अधिविकर्ष 20,000 रु. है; रोकड़ बही के अनुसार अधिविकर्ष 21,350 रु.)

15. श्री मुरली की पासबुक के अनुसार अधिविकर्ष 20,000 रु. है। 31 मार्च 2017 के लिए बैंक समाधान विवरण बनाइये।

(i) पासबुक के अनुसार नाम किए गए बैंक शुल्क 500 रु.

(ii) 2,500 रु. के चेक जो रोकड़ बही में तो अभिलिखित हुए पर जमा के लिए बैंक में नहीं भेजे गए

(iii) ग्राहक से सीधे प्राप्त भुगतान 4,600 रु.

(iv) निर्गमित चेक जो भुगतान के लिए प्रस्तुत नहीं हुए 6,980 रु.

(v) बैंक द्वारा जमा ब्याज 100 रु.

(vi) जीवन बीमा की किश्त का भुगतान बैंक द्वारा 2,500 रु. जमा कराए गए चेक जिनका संग्रहण नहीं हुआ है

(vii) जमा कराए गए चेक जिनका संग्रहण नहीं हुआ है 3,500 रु.

(उत्तरः रोकड़ बही के अनुसार अधिविकर्ष 22,680 रु.)

16. राघव व कंपनी के एक बैंक में दो खाते हैं। खाता नं. 1 व खाता नं. 2 नीचे खाता नं. 1 से संबंधित कुछ विवरण दिए गए है उनके आधार पर फर्म की रोकड़ बही का शेष ज्ञात करें।

(i) 31 मार्च, 2017 से पूर्व बैंक में जमा किए गए 10,000 रु. मूल्य के चेक जिनका संग्रहण नहीं हुआ है।

(ii) खाता नं. 2 से 8,000 रु. की धन राशि का खाता नं. 1 में हस्तांरतरण जिसका अभिलेखन बैंक पास बुक में 31 मार्च, 2017 को हो गया था तथा रोकड़ बही में बाद में हुआ।

(iii) 7,429 रु. के चेक जो कि 31 मार्च, 2017 से पूर्व निर्गमित किए गए थे भुगतान के लिए प्रस्तुत नहीं हुए।

(iv) बैंक द्वारा नाम किया गया 200 रु. का बैंक शुल्क जिसकी प्रविष्टि पासबुक में तो है पर रोकड़ बही में नहीं

(v) बैंक द्वारा नाम ब्याज जिसकी प्रविष्टि रोकड़ बही में नहीं है।

(vi) पासबुक के अनुसार अधिविकर्ष 18,990 रु.।

(उत्तर: रोकड़ बही के अनुसार अधिविकर्ष 23,639 रु.)

17. निम्न विवरण की सहायता से बैंक समाधान विवरण बनाकर रोकड़ बही की गणना कीजिए।

(i) मार्च 31, 2017 को पासबुक के अनुसार अधिविकर्ष 20,000 रु.।

(ii) बैंक अधिविकर्ष पर ब्याज 2,000 रु. जो कि रोकड़ बही में अभिलिखित नहीं है।

(iii) 200 रु. बीमे की किस्त का भुगतान सीधे बैंक ने किया जिसके विषय में कोई प्रविष्टि रोकड़ बही में नहीं है।

(iv) मार्च, 2017 के आखिरी सप्ताह में जारी किए गए 3,000 रु. व 3,500 रु. के चेक भुगतान के लिए प्रस्तुत नहीं हुए।

(v) 6,000 रु. के चेक नवम्बर माह में बैंक में जमा किए गए थे जो कि दिसम्बर, 2015 तक भी संग्रहण नहीं हुए थे।

(vi) बैंक द्वारा गलती से नाम की गई राशि 500 रु.।

(उत्तरः रोकड़ बही के अनुसार अधिविकर्ष 17,800 रु.)

18. श्री रणधीर की पास बुक 31 मार्च, 2017 को 40,950 रु. का अधिविकर्ष दर्शा रही है।

उपरोक्त तिथि को बैंक समाधान विवरण बनाइये

(i) श्री रणधीर द्वारा 27 मार्च को निर्गमित किए गए चेकों में से 3,000 रु. के एक चेक का भुगतान 3 अप्रैल को हुआ।

(ii) बैंक ने सीधे संकलित ब्याज की राशि 3,800 रु. से खाते को जमा किया परंतु इसकी प्रविष्टि रोकड़ बही में नहीं की।

(iii) श्री रणधीर ने अपने खाते मे 31 मार्च को 10,900 रु. नकद व 3,800 रु. के चेक जमा करवाए लेकिन चेकों का संकलन 7 अप्रैल को हुआ।

(iv) एक 780 रु. का चेक जिसे पहले पासबुक के जमा पक्ष में प्रविष्ट कर दिया गया और अनादरित होने के कारण उसकी प्रविष्टि नाम पक्ष में 1 अप्रैल, 2015 को की गई लेकिन रोकड़ बही में इसकी कोई भी प्रविष्टि 15 अप्रैल तक भी नहीं हुई थी।

(उत्तरः रोकड़ बही के अनुसार अधिविकर्ष 36,350 रु.)

स्वयं जाँचिए की जाँच सूची

स्वयं जाँचिए - 1

(1) 1. समय अन्तराल (2) त्रुटि (3) समय अंतराल (4) समय अंतराल (5) समय अन्तराल

(2) (i) ग्राहक का खाता (ii) नाम (iii) जमा (iv) नाम (v) जोड़ा जाएगा (vi) घटाया जाएगा हानि (viii) हानि (ix) जोड़ा जाएगा (x) अधिक (ऊँचा)

स्वयं जाँचिए - 2

1 (स) 2 (स) 3 (अ) 4 (अ) 5 (स) 6 (द)

स्वयं जाँचिए - 3

1. (स) 2. (स) 3. (अ) 4. (स) 5. (अ) 6. (स) 7. (स) 8. (स) 9. (अ)

चिनार लि. रोकड़ बही