7

ह्रास, प्रावधान और संचय

अधिगम उद्देश्य

इस अध्याय के अध्ययन के उपरांत आपः

- ह्रास के अर्थ को समझा सकेंगे और ह्रास, रिक्तीकरण, एवं परिशोधन में अंतर कर सकेंगे;

- ह्रास लगाने एवं इसके कारणों की पहचान की आवश्यकता को बता सकेंगे;

- सीधी रेखा एवं क्रमागत पद्धतियों के द्वारा ह्रास की गणना कर सकेंगे;

- परिसंपत्ति पर ह्रास और निपटान के संदर्भ में लेन-देनों का अभिलेखन कर सकेंगे;

- प्रावधान एवं संचय की व्यवस्था के अर्थ एवं उद्देश्य को समझा सकेंगे;

- प्रावधान एवं संचय में अंतर कर सकेंगे;

- गुप्त संचय सहित भिन्न प्रकारों प्रावधान और संचय की प्रकृति की व्याख्या कर सकेंगे;

आगम व्यय मिलान संकल्पना के अनुसार एक समयावधि के आगम का उसी समय के व्यय से मिलान किया जाता है। इससे वास्तविक एवं उचित लाभ अथवा हानि का निर्धारण होता है। यदि कोई एेसा व्यय किया जाता है जिसका लाभ एक लेखा वर्ष से अधिक समय तक मिलता रहेगा, तो एेसी स्थिति में पूरी लागत को जिस वर्ष में इसे खर्च किया गया है उसी में इसे व्यय मान लेना न्यायोचित नहीं होगा। इसके स्थान पर इस लागत को उस पूरी अवधि में बांटना चाहिए जिस अवधि तक इसका लाभ मिल रहा है। ह्रास जो इस अध्याय का मुख्य विषय है, इस स्थिति को समझाता है। इसके अतिरिक्त, व्यय विशेष की राशि को पूरी तरह से सुनिश्चित करना सदा सम्भव नहीं होता है। जरा याद करें कि रूढ़िवादिता के सिद्धांत के अनुसार व्यय की एेसी मदों की उपेक्षा करने के स्थान पर इनके लिए पर्याप्त प्रावधान करना चाहिए और इन्हें वर्तमान वर्ष के लाभ में से घटा देना चाहिए। वैसे लाभ के एक भाग को संचय के रूप में संचित कर लेना चाहिए। यह विकास, विस्तार अथवा व्यवसाय की भविष्य की कुछ विशिष्ट आवश्यकताओं की पूर्ति के लिए आवश्यक हैं। यह अध्याय दो भिन्न विषयों की व्याख्या करता है, इसलिए इसे दो अलग-अलग भागों में प्रस्तुत किया गया है। पहला भाग ह्रास के सम्बन्ध में है तो दूसरे भाग में प्रावधान और संचय के सम्बन्ध में लिखा गया है।

भाग 1

7.1 ह्रास

अब आप जान चुके होंगे कि स्थायी परिसम्पत्तियाँ वे परिसम्पत्तियाँ हैं जिनका व्यवसाय में उपयोग एक लेखा वर्ष से अधिक अवधि तक होता है। स्थायी परिसम्पत्तियों (तकनीकी तौर पर इन्हें ‘‘ह्रास मान/अवक्षयण योग्य परिसम्पत्ति’’ कहेंगे) का यदि उपयोग करना प्रारम्भ कर लेते हैं तो इनके मूल्य में कमी आने लगती है। सामान्य रूप में मूल्य ह्रास का अर्थ है उपयोग, समय बीतने अथवा अप्रचलन के कारण स्थाई परिसम्पत्ति के मूल्य में कमी आना। दूसरे शब्दों में, यदि एक व्यावसायिक इकाई कोई मशीन खरीदती है और उसे उत्पादन के लिए प्रयोग में लाती है तो उपयोग के कारण मूल्य में कमी आएगी। यदि इस मशीन को उत्पादन के लिए उपयोग नहीं भी किया जाता है तो भी समय बीतने अथवा बाजार में नये मॉडल के आ जाने पर अथवा प्रचलन के बाहर हो जाने की स्थिति में हम वही विक्रय मूल्य प्राप्त नहीं कर सकते है। इसका अर्थ यह हुआ कि स्थाई परिसम्पत्तियों के मूल्य में कमी आती है और इस कमी को तकनीकी रूप से मूल्य ह्रास कहते हैं।

एक लेखांकन शब्द के रूप में ह्रास स्थायी परिसम्पत्ति की लागत का वह भाग है जो उपयोग एवं अथवा समय बीतने के कारण समाप्त हो चुका है। अतः ह्रास बीती हुई वह लागत अथवा व्यय है जो किसी दिये गये लेखांकन वर्ष के आगम में से घटाई गई है। उदाहरण के लिये, 1 अप्रैल, 2017 को एक लाख रुपये में एक मशीन खरीदी गई। इस मशीन का उपयोगी जीवन 10 वर्ष आंका गया । इसका अर्थ हुआ कि इस मशीन को अगले 10 वर्ष अर्थात् 31 मार्च, 2027 तक उत्पादन के लिए काम में लाया जा सकता है । आप समझ गये होंगे कि यह 1,00,000 रु. वर्ष 2017-18 में पूँजीगत व्यय है। लेकिन वर्ष का आय विवरण (अथवा लाभ-हानि खाता) बनाया जायेगा तो पूरी एक लाख रुपये की राशि को वर्ष 2017-18 की आगम में से नहीं घटाया जाएगा क्योंकि इस एक लाख रु. के पूँजीगत व्यय से एक वर्ष ही नहीं वरन् अगले 10 वर्षों तक लाभ मिलेगा। इसलिए तर्कसंगत यही होगा कि कुल लागत का एक भाग, जो कि 10,000 रु. है (1,00,000 रु. का दसवाँ भाग) को वर्ष 2017-18 के आगम पर व्यय माना जाए। यह भाग उपयोग के कारण या फिर समय के बीतने के कारण मूल्य में कमी को दर्शाता है तथा इसे ह्रास कहते हैं। ह्रास की यह राशि लाभ पर अर्जित व्यय है अतः लाभ-हानि के नाम पक्ष में लिखी जाएगी।

7.1.1 ह्रास का अर्थ

ह्रास का वर्णन हम स्थायी परिसम्पत्ति के मूल्य में स्थायी, सतत् एवं धीरे-धीरे हो रही घटोत्तरी के रूप में कर सकते हैं। यह व्यवसाय में परिसम्पत्ति की लागत के क्षीण होने पर, न कि बाज़ार मूल्य पर आधारित है।

इंस्टीट्यूट अॉफ कास्ट एण्ड मैनेजमेंट एकाऊंटिंग, लंदन (ICMA) के अनुसार ‘‘ह्रास पर परिसम्पत्ति के वास्तविक मूल्य में इसके उपयोग एवं/अथवा समय बीतने के कारण आई घटोत्तरी को कहते हैं।’’

इंस्टीट्यूट अॉफ चार्टर्ड एकाउंटेंट्स अॉफ इंडिया (ICAI) द्वारा जारी लेखांकन मानक-6 ने ह्रास की परिभाषा इस प्रकार दी है ‘‘यह, अवक्षयण योग्य परिसम्पत्ति में घिसावट, उपभोग अथवा कीमत में कोई अन्य कमी जो उपयोग, समय के व्यतीत होने अथवा तकनीक एवं बाज़ार में परिवर्तन के कारण अप्रचलित होने से हुई है का मापन है। ह्रास का निर्धारण परिसम्पत्ति के सम्भावित उपयोगी जीवन काल में प्रति लेखांकन अवधि में ह्रास की राशि के संतोषजनक भाग को व्यय दर्शाने के लिए किया जाता है। ह्रास में उन सभी परिसम्पत्तियों का अपलेखन सम्मिलित होता है जिनकी जीवन अवधि पूर्व निर्धारित है’’।

ह्रास उद्यम की वित्तीय स्थिति एवं परिचालन के परिणामों के निर्धारण एवं प्रस्तुतिकरण को प्रभावित करता है। यह प्रति लेखा वर्ष अवक्षयण योग्य राशि पर लगाया जाता है। ध्यान देने योग्य है कि ह्रास का विषय अथवा इसका आधार परिसम्पत्ति होती हैः

- ‘‘जिनकी एक लेखा वर्ष से अधिक समय तक उपयोग की सम्भावना है;

- जिनका सीमित उपयोगी जीवन है;

- जिन्हें कोई भी उद्यम उत्पादन में उपयोग या वस्तु एवं सेवाओं की आपूर्ति, दूसरों को किराए पर देने या प्रशासनिक कार्यों के उपयोग के लिए रखता है न कि व्यवसाय में सामान्य रूप से बिक्री के उद्देश्य से।’’

ह्रास योग्य परिसम्पत्तियों के उदाहरण हैं - मशीन, संयंत्र, फर्नीचर, भवन, कंप्यूटर, ट्रक, वैन, उपकरण इत्यादि। इसके अतिरिक्त ह्रास एक निर्धारित अवक्षयित राशि है, जो या तो एेतिहासिक लागत अथवा एेतिहासिक लागत की वह पूरक राशि, घटाए गए अनुमानित अवशिष्ट मूल्य सहित हो सकती है।

ह्रास राशि के निर्धारण में एक और ध्यान योग्य बिन्दु है ‘परिसम्पत्ति का अनुमानित जीवन काल’। इसे निम्न दो बिन्दुओं की सहायता से समझाया जा सकता है (i) उद्यम द्वारा आंका गया अवक्षयण योग्य परिसंपत्ति का जीवनकाल, (ii) अन्य उद्यम द्वारा समान परिसंपत्ति से उत्पादन की मात्रा।

बॉक्स - 1

लेखांकन मानक 6 (संशोधित) ह्रास

ह्रास ‘‘अवक्षयण योग्य सम्पत्ति में घिसावट, उपभोग, अथवा कीमत में कोई अन्य कमी जो उपयोग, समय के व्यतीत होने अथवा तकनीक एवं बाजार में परिवर्तन के कारण अपलिखित होने से हुई है का मापन है। ह्रास का निर्धारण परिसम्पत्ति के संभावित उपयोगी जीवन काल में प्रति लेखांकन अवधि में ह्रास के संतोषजनक भाग को व्यय दर्शाने के लिए किया जाता है। ह्रास में उन परिसम्पत्तियों का परिशोधन सम्मिलित होता है जिनकी जीवन अवधि पूर्व-निर्धारित है।’’

- ह्रास, उद्यम की वित्तीय स्थिति एवं परिचालन के परिणामों के निर्धारण एवं प्रस्तुतिकरण को प्रभावित करता है। ह्रास प्रतिवर्ष लेखा वर्ष अवक्षयण योग्य राशि तक लगाया जाता है।

- ह्रास का विषय अथवा इसका आधार मूल्य अवक्षयण योग्य परिसम्पत्ति होती हैः

- जिनकी एक लेखा वर्ष से अधिक समय तक उपयोग की सम्भावना है।

- जिनका सीमित उपयोगी जीवन है, और

- जिन्हें कोई भी उद्यम उत्पादन में उपयोग या वस्तु एवं सेवाओं की आपूर्ति दूसरों को किराए पर देने या प्रशासनिक कार्यों के उपयोग के लिए रखता है, न कि व्यवसाय में सामान्य बिक्री के लिए।

- ह्रास की राशि मूल रूप से तीन तत्वों पर आधारित है – लागत, उपयोगी जीवन एवं शुद्ध वसूलने योग्य मूल्य।

- स्थायी परिसम्पत्ति की लागत ‘‘इसके अधिग्रहण, स्थापना कार्य प्रारम्भ एवं अतिरिक्त वस्तु या अवक्षयण योग्य परिसम्पत्ति में सुधार पर किया गया कुल व्यय होती है।’’

- परिसम्पत्ति का उपयोगी जीवन वह अवधि होती है जिसमें व्यावसायिक इकाई द्वारा इसके उपयोग की सम्भावना है।

ह्रास राशि के गणना करने की दो मुख्य विधियां हैंः

- सीधी रेखा विधि

- क्रमागत विधि

- परिसम्पत्ति के प्रकार।

- परिसम्पत्ति के उपयोग की प्रकृति।

- व्यवसाय की परिस्थितियां।

चुनी गये ह्रास पद्धति के एक समय से दूसरे समय तक उपयोग में एकरूपता होनी चाहिए ह्रास पद्धति में परिवर्तन में छूट कुछ विशिष्ट परिस्थितियों में ही दी जानी चाहिए।

7.1.2 ह्रास की विशेषताएँ

ह्रास के ऊपर की गई चर्चा से ह्रास के निम्न विशेषताएँ स्पष्ट होती हैं;

1. यह स्थायी परिसम्पत्तियों के पुस्तक-मूल्य का अवक्षयण है।

2. इसमें समय के बीतने, उपयोग करने अथवा प्रचलन से बाहर होने से मूल्य में हानि, सम्मिलित है। उदाहरण के लिए अप्रैल, 2017 को एक फर्म 1,00,000 रु. की एक मशीन खरीदती है। वर्ष 2018 में यही मशीन एक नये रूप में आती है परिणामस्वरूप व्यावसायिक फर्म द्वारा क्रय की गई मशीन पुरानी हो जायेगी। इसके कारण पुरानी मशीन की कीमत में कमी अप्रचलन के कारण होगी।

3. यह एक निरंतर चलने वाली प्रक्रिया है।

4. यह बीती हुई लागत है इसलिए कर योग्य लाभ की गणना से पूर्व इसे घटाना आवश्यक है।

उदाहरण के लिए, ह्रास एवं कर से पूर्व लाभ की राशि 50,000 रु. है। ह्रास 10,000 रु. एवं कर 35% की दर से लगाया गया है। कर से पूर्व के लाभ की गणना इस प्रकार से होगीः

| (रु.) | |

| ह्रास एवं कर से पूर्व लाभ | 50,000 |

| (-) ह्रास राशि कर पूर्व लाभ |

(10,000) |

| कर से पूर्व लाभ | 40,000 |

5. यह गैर रोकड़ व्यय है। इससे किसी प्रकार की रोकड़ का प्रवाह नहीं होता है। यह पहले से किये गये पूँजीगत व्यय को समाप्त करने की प्रक्रिया है।

स्वयं करें

अपने आस-पास देखें एवं अपने घर, विद्यालय, अस्पताल, छपाई कारखाना एवं बेकरी में कम-से-कम पाँच अवक्षयण योग्य परिसम्पत्तियों की पहचान करें।

7.2 ह्रास एवं इससे मेल खाते शब्द

कुछ एेसे शब्द भी होते हैं जैसे रिक्तीकरण एवं परिशोधन जो ह्रास के सम्बन्ध में प्रयुक्त होते हैं। इसका कारण इनका समान लेखांकन व्यवहार है, चूंकि ये शब्द विभिन्न परिसंपत्तियों की उपयोगिता समाप्ति का प्रतिनिधित्व करते हैं।

7.2.1 रिक्तीकरण

रिक्तीकरण शब्द का प्रयोग प्राकृतिक साधनों को खोदकर निकालने के संदर्भ में किया जाता है जैसे खानें, खदानें इत्यादि। इससे माल अथवा परिसम्पत्ति की मात्रा की उपलब्धता घट जाती है। उदाहरण के लिए एक व्यवसायिक इकाई ने जो कि खनन का व्यापार करती है, 10,00,000 रु. की कोयले की खान खरीदी। जैसे-जैसे इस खान में से कोयला निकाला जाता रहेगा इसकी कीमत कम होती जायेगी। खान की कीमत में घटोत्तरी को रिक्तीकरण कहते हैं। रिक्तीकरण एवं मूल्य में मूल अन्तर यह है कि पहले में कुछ आर्थिक संसाधनों का उपयोग किया जाता है जबकि दूसरे का सम्बन्ध किसी परिसम्पत्ति के प्रयोग से है। इसके बावजूद भी इसका परिणाम प्राकृतिक संसाधनों की मात्रा का नष्ट होना व सेवा क्षमता क्षीण होना है। इसी कारणवश रिक्तीकरण एवं मूल्य का लेखांकन व्यवहार एक समान होता है।

7.2.2 परिशोधन

परिशोधन से अभिप्राय पेटेन्ट, कापीराइट, ट्रेडमार्क, फ्रैंचाइज, ख्याति, जिनका एक निश्चित अवधि के लिये ही उपयोग किया जाता है, मूल्य को पुस्तकों में व्यय दिखा कर समाप्त करने से है। अमूर्त परिसम्पत्ति की लागत एक भाग का अपलेखन या एक अवधि में उसको समाप्त दिखाने के लिये प्रक्रिया एक ही है। उदाहरण के लिए एक फर्म ने 10,00,000 रु. में पेटेन्ट खरीदा और यदि इसका उपयोगी जीवनकाल 10 वर्ष आंका गया है तो फर्म के लिए इस 10,00,000 रु. की राशि को 10 वर्षों में व्यय दिखाकार समाप्त करना होगा। व्यय दिखाई गई राशि तकनीकी रूप से परिशोधन कहलाती है।

7.3 ह्रास के कारण

लेखांकन मानक 6 द्वारा दी गई ह्रास की परिभाषा के एक भाग में इन्हें पूरी तरह से स्पष्ट किया गया है। यहाँ इनका विस्तृत विवरण दिया गया है।

7.3.1 क्षय एवं घिसावट अथवा समय की समाप्ति के कारण मूल्य में कमी

क्षय एवं घिसावट का अर्थ है क्षमता में कमी एवं परिणामस्वरूप परिसम्पत्ति के मूल्य में गिरावट, जो इसके आय अर्जन के लिए व्यवसाय प्रचालन में उपयोग के कारण होती है। इससे परिसम्पत्ति की अपने उद्देश्य को पूरा करने की तकनीकी क्षमता कम हो जाती है। क्षय एवं घिसावट का दूसरा पहलू परिसंपत्ति का भौतिक रूप से नष्ट होना है। कुछ परिसम्पत्तियाँ मात्र समय के व्यतीत होने के साथ नष्ट होती रहती हैं जबकि उनका कोई उपयोग नहीं किया जाता है। एेसा विशेष रूप से मौसम, हवा, बारिश आदि प्रकृति की आपदाओं के प्रभाव से होता है।

7.3.2 कानूनी अधिकार की समाप्ति

व्यवसाय के लिए कुछ परिसम्पत्तियों का मूल्य उनको उपयोग करने का करार, पूर्व निश्चित समय की समाप्ति पर खत्म हो जाता है। एेसी परिसम्पत्तियों के उदाहरण हैं - पेटेन्ट्स, कॉपीराइट, पट्टा आदि। व्यवसाय के लिए इनकी उपयोगिता उनको प्राप्त कानूनी समर्थन के हटते ही समाप्त हो जाती है।

7.3.3 अप्रचलन

स्थायी परिसम्पत्तियों के ह्रास का एक और तत्व अप्रचलन है। साधारण शब्दों में अप्रचलन का अर्थ है समयानुकूल न होना। अप्रचलन से अभिप्राय है किसी परिसम्पत्ति का पुराना हो जाना क्योंकि अब उससे और श्रेष्ठ परिसम्पत्ति उपलब्ध है। यह निम्न तत्वों के कारण पैदा होती हैः

- तकनीकी परिवर्तन।

- उत्पादन पद्धतियों में सुधार।

- इन परिसम्पत्तियों के कारण उत्पादित वस्तु एवं सेवाओं की बाज़ार मांग में परिवर्तन।

- वैधानिक अथवा अन्य कोई एेसा कारण।

7.3.4 असमान्य तत्व

किसी भी परिसम्पत्ति की उपयोगिता में कमी कुछ असामान्य कारकों से भी हो सकती है - जैसे आग से दुर्घटना, भूचाल, बाढ़ आदि। दुर्घटनाजन्य हानि स्थायी होती है लेकिन लगातार या क्रमिक नहीं होती। उदाहरण के लिए एक दुर्घटनाग्रस्त कार का मरम्मत के पश्चात भी बाज़ार में पहला मूल्य नहीं रहेगा यद्यपि इसको उपयोग में नहीं लाया गया है।

स्वयं जाँचिए - 1

1 आपके सामने तीन व्यावसायिक इकाइयों के लाभ-हानि खाते हैं। आपने पाया कि पहली इकाई में ह्रास शब्द प्रयोग किया गया है; दूसरी में रिक्तीकरण तथा तीसरी में परिशोधन। प्रत्येक के सम्बन्ध में बताइए कि वे किस प्रकार का व्यवसाय कर रहें हैं।

2 एक दवा निर्माता ने एक अपूर्व दवा को विकसित किया है एवं इसके पेटेन्ट को पंजीयन कराया है। पेटेन्ट की लागत को लाभ हानि खाते में व्यय दिखाने के लिए कौन सा शब्द लिखा जायेगा।

7.4 ह्रास की आवश्यकता

लेखांकन अभिलेखों में ह्रास के लिए प्रावधान की आवश्यकता संकल्पना, वैधानिक, एवं व्यवसाय में व्यवहारिकतावश होती है। इनके कारण ह्रास एक व्यावसायिक व्यय के रूप में महत्त्वपूर्ण हो जाता है।

7.4.1 आगम एवं लागत का मिलान

स्थायी परिसम्पत्तियों को व्यवसाय के परिचालन में उपयोग का औचित्य यही है कि इनसे आगम का अर्जन होता है। हर परिसम्पत्ति कुछ न कुछ घिसती है इसलिए इसका मूल्य कम हो जाता है। इसीलिए ह्रास भी व्यवसाय के किसी भी अन्य दूसरे सामान्य व्यय जैसे वेतन, भाड़ा, पोस्टेज एवं स्टेशनरी आदि के समान व्यय है। यह समान अवधि के आगम पर प्रभार होता है इसीलिए इन्हें साधारण रूप से समान्यतः मान्य लेखांकन सिद्धांतों (GAAP) का अनुकरण करते हुए निवल लाभ निर्धारण से पूर्व घटाना अनिवार्य होता है।

7.4.2 कर के लिए महत्त्व

ह्रास करों के कारण भी घटाने के योग्य व्यय है। वैसे ह्रास की राशि के निर्धारण के लिए कर संबंधी नियम व्यवसाय में वर्तमान में प्रचलित नियमों के समान होने आवश्यक नहीं हैं।

7.4.3 सत्य एवं उचित वित्तीय स्थिति

यदि परिसम्पत्ति पर ह्रास के लिए प्रावधान नहीं किया गया है तो इसका अधि-मूल्यांकन होगा और तुलन-पत्र व्यवसाय की सही वित्तीय स्थिति नही दर्शाएगा। वैसे न तो स्थापित लेखांकन व्यवहारों और न ही कानून के विशिष्ट प्रावधान इसकी अनुमतेी देते हैं।

7.4.4 कानून का अनुपालन

कर नियमों के अतिरिक्त कुछ निश्चित अधिनियम हैं जो परोक्ष रूप से कुछ व्यावसयिक संगठनों जैसे निगमित उद्यम को स्थाई परिसम्पत्ति पर मूल्य ह्रास के प्रावधान के लिए बाध्य करते हैं।

7.5 ह्रास की राशि को प्रभावित करने वाले तत्व

ह्रास का निर्धारण तीन बातों पर निर्भर करता है वे हैं लागत, अनुमानित उपयोगी जीवन काल एवं संभावित अवशिष्ट मूल्य।

7.5.1 परिसम्पत्ति की लागत

किसी परिसम्पत्ति की लागत (जिसे मूल लागत अथवा एेतिहासिक लागत भी कहते हैं) में बीजक मूल्य एवं परिसम्पत्ति को क्रियात्मक स्थिति में लाने अथवा उपयोग के योग्य बनाने के लिए किये गये आवश्यक व्यय सम्मिलित हैं। क्रय मूल्य के अतिरिक्त इसमें भाड़ा एवं परिवहन लागत मार्ग के लिए बीमा, स्थापन लागत, पंजीयन व्यय परिसम्पत्ति के क्रय पर दिया कमीशन एवं मिलानेवाली मदें जैसे सॉफ्टवेयर आदि सम्मिलित होते हैं। यदि पुरानी परिसम्पत्ति क्रय की है तो इसमें परिसम्पत्ति को कार्य के योग्य बनाने के लिए किया गया प्रारंभिक मरम्मत व्यय सम्मिलित होता है।

लेखांकन मानक – 6 के अनुसार स्थाई परिसम्पत्ति की लागत इसकी अधिग्रहण, स्थापना, चालू करने एवं इसके साथ अतिरिक्त चीजें, अथवा अवक्षयित परिसम्पत्ति में सुधार पर किया गया कुल व्यय है। उदाहरण के लिए एक मशीन 50,000 रु. में खरीदी एवं 5,000 रु. इसके परिवहन एवं स्थापना पर व्यय किये। यहां मशीन का भौतिक मूल्य 55,000 रु. (अर्थात् 50,000 + 5,000 रु.) जिसे मशीन के उपयोगी जीवन काल में ह्रास व्यय के रूप में समाप्त करना है।

7.5.2 अनुमानित शुद्ध अवशिष्ट मूल्य

अनुमानित शुद्ध अवशिष्ट मूल्य (जिसे अवशेष मूल्य अथवा क्षय के पश्चात मूल्य भी कहते हैं) से आशय परिसम्पत्ति के जीवनकाल के अन्त में अनुमानित शुद्ध वसूली योग्य मूल्य (अथवा विक्रय मूल्य) से हैं। इसकी गणना परिसम्पत्ति को बेचने पर किये जाने वाले खर्चों को काटकर की जाती है। उदाहरण के लिए एक मशीन 50,000 रु. में खरीदी एवं इसका अनुमानित जीवनकाल 10 वर्ष आंका गया है। 10 वर्ष की समाप्ति पर माना इसको 6,000 रु. में बेचा जा सकेगा। लेकिन इसको बेचने पर 1,000 रु. व्यय होने का अनुमान है। एेसे में इसका अवशिष्ट मूल्य 5,000 रु. (6,000 रु. – 1,000 रु. होगा)।

7.5.3 ह्रास मान मूल्य

किसी परिसम्पत्ति का ह्र्रास मान मूल्य इसकी लागत (जैसा बिन्दु 7.5.1 में गणना की गई है) घटा शुद्ध अवशिष्ट मूल्य (जैसे बिन्दु 7.5.2 में गणना की गई है) के बराबर होता है। अतः उपरोक्त उदाहरण में परिसंपत्ति का अवक्षयण मूल्य 45,000 रु. होगा (अर्थात् 50,000 रु. - 5,000 रु.) जिसे उसके अनुमानित जीवनकाल में बाँट दिया जाएगा। यहाँ यह बताना आवश्यक है कि परिसंपत्ति के उपयोगी जीवनकाल पर प्रभारित कुल अवक्षयित राशि ह्रास मान लागत के बराबर होनी चाहिये। यदि निर्धारित की गई अवक्षयण की कुल राशि ह्रास मान लागत से कम है तो पूँजीगत व्यय का अव-पुनर्लाभ होगा। साथ ही यह आगम-व्यय मिलान संकल्पना का उल्लंघन होगा।

7.5.4 अनुमानित उपयोगी जीवनकाल

परिसम्पत्ति का उपयोगी जीवनकाल उसका अनुमानित आर्थिक अथवा वाणिज्यिक जीवनकाल होता है। इसके लिए भौतिक जीवनकाल महत्त्वपूर्ण नहीं है क्योंकि हो सकता है कि परिसम्पत्ति भेैतिक रूप से अभी भी दृश्य है किन्तु यह संभव है कि वाणिज्यिक रूप से उत्पादन के योग्य न हो। उदाहरण के लिए एक मशीन का क्रय किया गया तथा अनुमान है कि इसका उपयोग उत्पादन प्रक्रिया में 5 वर्ष तक किया जायेगा। हो सकता है कि 5 वर्ष के पश्चात् भी मशीन अच्छी स्थिति में हो लेकिन उत्पादन में उसका उपयोग लाभप्रद नहीं होगा अर्थात् यदि इसको अभी भी उपयोग में लाया जाए तो हो सकता है कि उत्पादन लागत बढ़ जाए। इसीलिए इसके भौतिक जीवन काल से हटकर इसका उपयोगी जीवनकाल पांच वर्ष का होगा। परिसम्पत्ति के उपयोगी जीवनकाल का अनुमान लगाना कठिन होता है क्योंकि यह अनेक कारकों पर निर्भर करता है जैसे परिसम्पत्ति के उपयोग करने का स्तर, परिसम्पत्ति का रखरखाव, तकनीकी परिवर्तन बाज़ार में परिवर्तन इत्यादि। लेखांकन मानक 6 के अनुसार किसी परिसम्पत्ति का जीवनकाल सामान्यतः वह अवधि होता है जिसमें उद्यम द्वारा इसका उपयोग करने की सम्भावना है। साधारणतः उपयोगी जीवनकाल भौतिक जीवनकाल से कम होता है। वैसे तो परिसम्पत्ति का उपयोगी जीवनकाल वर्षों में दिया जाता है लेकिन इसे अन्य इकाइयों में भी दर्शाया जा सकता है जैसे उत्पादन की इकाइयां (जैसा कि खानों की दशा में) अथवा कार्य के घंटे उपयोगी जीवनकाल निम्न तत्वों पर निर्भर करता हैः

- कानून अथवा प्रसंविदे द्वारा पहले से निर्धारण जैसे पट्टाधिकार परिसम्पत्ति का उपयोगी जीवनकाल पट्टे की अवधि होता है।

- परिसम्पत्ति के उपयोग हेतु निश्चित पारियों की संख्या, व्यावसायिक संगठन में मरम्मत एवं रखरखाव की नीति।

- तकनीकी रूप से अप्रचलित।

- उत्पादन पद्धति में नवीनता/सुधार।

- वैधानिक अथवा अन्य प्रतिबन्ध।

स्वयं जाँचिए - 2

बताएं कि निम्न कथन सत्य हैं अथवा असत्यः

1 ह्रास एक गैर-रोकड़ व्यय है।

2 ह्रास चालू परिसम्पत्तियों पर भी व्यय भार होता है।

3 ह्रास मूर्त स्थाई परिसम्पत्तियों के बाज़ार मूल्य में गिरावट को कहते हैं।

4 ह्रास का मुख्य कारण प्रयोग के कारण घिसावट होता है।

5 व्यवसाय का सत्य लाभ अथवा हानि ज्ञात करने के लिए ह्रास लगाना अनिवार्य है।

6 रिक्तीकरण शब्द अमूर्त परिसम्पत्तियों के सम्बन्ध में उपयोग किया जाता है।

7 ह्रास पुनर्स्थान के लिए कोष जुटाता है।

8 जब परिसम्पत्ति का बाज़ार मूल्य इसके पुस्तकीय मूल्य से अधिक हो तो इस पर ह्रास नहीं लगाया जाता है।

9 ह्रास सम्पत्ति के मूल्य को घटाकर इसके बाज़ार मूल्य तक लाने के लिये लगाया जाता है।

10 यदि रख-रखाव पर ठीक-ठीक व्यय किया जाय तो ह्रास लगाने की आवश्यकता नहीं होती है।

7.6 ह्रास की राशि की गणना की पद्धतियाँ

किसी एक लेखा वर्ष में लगाई जाने वाली अवक्षयित राशि उसके ह्रास मान एवं उसके आबंटन की पद्धति पर निर्भर करती है। इसकी दो विधियां हैं जिनको कानून ने निश्चित किया है तथा जिन्हें भारत में पेशेवर लेखांकन व्यवहार में लागू किया गया है। ये विधियां हैं सीधी रेखा विधि एवं क्रमागत विधि। इन दो मुख्य पद्धतियों के अतिरिक्त अन्य पद्धतियों भी हैं जैसे - वार्षिक वृत्ति विधि, मूल्य ह्रास कोष पद्धति, बीमा पालिसी विधि, वर्षों के अंकों की योगविधि, दोहरी क्रमागत ह्रास विधि जिसे अवक्षयण की राशि तय करने के लिए प्रयोग किया जाता है। उचित पद्धति का चयन निम्न पर निर्भर करता हैः

- परिसम्पत्ति के प्रकार;

- एेसी परिसम्पत्ति के उपयोग की प्रकृति;

- व्यवसाय में प्रचलित परिस्थितियां;

- लेखांकन मानक – 6 के अनुसार चयन की गई मूल्य ह्रास पद्धति को एक अवधि से दूसरी अवधि में समान रूप से लागू करना चाहिए। विशिष्ट परिस्थितियों में ही मूल्य ह्रास पद्धति में परिवर्तन किया जाना चाहिए।

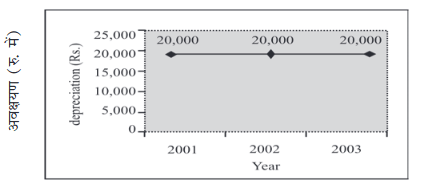

7.6.1 सीधी रेखा पद्धति

ह्रास लगाने का यह सबसे पुरानी एवं बहुत अधिक प्रयोग की जाने वाली विधि है। यह पद्धति इस अवधारणा पर आधारित है कि परिसम्पत्ति अपने संपूर्ण उपयोगी जीवनकाल में समान रुप से प्रयोग की जाएगी। इसे सीधी रेखा कहते हैं क्योंकि यदि ह्रास की राशि एवं सम्बद्ध समय को ग्राफ पर दर्शाया जाय तो यह एक सीधी रेखा बन जाएगी। (चित्र 7.1)

इसे स्थायी पद्धति भी कहते हैं क्योंकि परिसम्पत्ति के उपयोगी जीवनकाल में प्रतिवर्ष ह्रास की राशि एक समान रहती है। इस पद्धति के अनुसार परिसम्पत्ति के जीवनकाल में प्रत्येक लेखांकन वर्ष में एक स्थिर एवं समान राशि को भार के रुप में दर्शाता है। प्रति वर्ष ह्रास की राशि इस प्रकार से लगाई जाती है कि परिसम्पत्ति के उपयोगी जीवन के अन्त में इसकी मूल्य लागत घटाकर इसके अवशिष्ट मूल्य के बराबर आ जाती है। इसे मूल लागत पर स्थायी प्रतिवर्ष विधि भी कहते हैं, क्योंकि प्रतिवर्ष मूल लागत (वास्तव में ह्रासमान लागत) को समान प्रतिशत से मूल्य ह्रास के रूप में समाप्त किया जाता है।

इस विधि से अवक्षयण राशि की गणना निम्न सूत्र लगाकर की जाती हैः

सीधी रेखा विधि में ह्रास की दर परिसम्पत्ति के कुल मूल्य का प्रतिशत होती है जिससे परिसम्पत्ति पर उपयोगी जीवनकाल में अवक्षयण के रूप में व्यय भार लगाया जाता है।

ह्रास की दर इस प्रकार निकाली जाती हैः

इस उदाहरण को देखें। परिसम्पत्ति की मूल लागत 2,50,000 रु. है तथा उपयोगी जीवनकाल 10 वर्ष एवं अवशिष्ट मूल्य का अनुमान 50,000 रु. लगाया है। प्रति वर्ष लगाई जाने वाली ह्रास की राशि की गणना इस प्रकार की जाएगी

ह्रास की दर इस प्रकार से निकाली जायेगी -

बिन्दु (i) से वार्षिक ह्रास राशि 20,000 रु. है

अतः ह्रास की दर ![]()

7.6.1.1 सीधी रेखा विधि के लाभ

सीधी रेखा विधि के कुछ लाभ हैं जो नीचे दिये गये हैं

यह बहुत सरल विधि है इसको समझना एवं इसका उपयोग सरल है इसकी सरलता के कारण व्यवहार में यह बहुत लोकप्रिय है।

परिसम्पत्ति पर ह्रास लगाकर इसका शुद्ध अवशेष मूल्य या शून्य मूल्य पर लाया जा सकता है। इसीलिए इस विधि से सम्पत्ति के पूरे ह्रास मान मूल्य को इसके उपयोगी जीवनकाल में बाँटना सम्भव हो पाता है।

प्रतिवर्ष लाभ-हानि खाते में एक ही राशि लिखी जाती है। इससे विभिन्न वर्षों के लाभों में तुलना करना सरल हो जाता है।

यह विधि उन परिसम्पत्तियों के लिए उचित रहती है जिसका उपयोगी जीवन का सही अनुमान लगाया जा सकता है एवं जहाँ परिसम्पत्ति के उपयोग में प्रतिवर्ष एकरूपता है जैसे पट्टे पर लिया गया भवन।

7.6.1.2 सीधी रेखा विधि की सीमाएं

यद्यपि सीधी रेखाविधि सरल होती है एवं इसको लागू करना आसान होता है फिर भी इसकी कुछ सीमाएं हैं। जो नीचे दी गई हैंः

1. यह पद्धति इस दोषपूर्ण अवधारणा पर आधारित है कि परिसम्पत्ति की उपयोगिता विभिन्न लेखा वर्षों में समान रहती है।

2. समय के साथ परिसम्पत्ति की क्षमता कम होती जाती है तथा मरम्मत एवं रखरखाव पर खर्च बढ़ता जाता है। इसीलिए इस पद्धति में लाभ पर प्रभार ह्रास एवं मरम्मत दोनों को मिलाकर/कुल राशि परिसम्पत्ति के पूरे जीवनकाल में समान नहीं होगी बल्कि यह प्रतिवर्ष बढ़ती रहेगी।

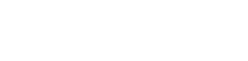

7.6.2 क्रमागत पद्धति

इस पद्धति में ह्रास परिसम्पत्ति के पुस्तक मूल्य पर प्रभार होता है। पुस्तक मूल्य लगाई गई वार्षिक ह्रास राशि से घटता चला जाता है। इसे ह्रासमान शेष पद्धति भी कहते हैं। इस पद्धति में ह्रास की राशि की गणना प्रत्येक लेखांकन अवधि के प्रारम्भ में दिये गए परिसम्पत्ति के मूल्य पर पूर्व-निर्धारित अनुपात प्रतिशत से की जाती है। ह्रास राशि प्रतिवर्ष कम होती जाती है।(देखें चित्र 7.2)

क्रमागत पद्धति से ह्रास

चित्र 7.2 : क्रमागत ह्रास मूल्य पद्धति द्वारा निकाली गई ह्रास की राशि

उदाहरण के लिए एक परिसम्पत्ति का मूल्य 2,00,000 रु. है तथा इस पर ह्रास क्रमागत पद्धति के अनुसार 10% प्रति वर्ष की दर से लगाया जाता है। इसमें ह्रास की राशि की गणना इस प्रकार से की जायेगीः

(ii) अपलिखित मूल्य = 2,00,000 रु. – 20,000 रु. = 1,80,000 रु.

(I वर्ष के अन्त में)

(iv) अपलिखित मूल्य = 1,80,000 रु. – 18,000 रु. = 1,62,000 रु.

(II वर्ष के अन्त में)

(v) III वर्ष = 1,62,000 रु. – 16,200 रु.

(vi) अपलिखित मूल्य = 1,62,000 रु. – 16,200 रु.

(III वर्ष के अन्त में) = 1,45,800 रु.

जैसा कि उदाहरण से स्पष्ट है, ह्रास की राशि प्रतिवर्ष कम होती जा रही है। इसी कारण से इसे क्रमागत ह्र्रास किश्त अथवा ह्रास मान मूल्य पद्धति भी कहते हैं। यह पद्धति इस अवधारणा पर आधारित है कि व्यवसाय को होने वाला लाभ सम्पत्ति के पुराने होने के साथ घटता जाता है (देखें चित्र 7.2) इसका कारण प्रति वर्ष परिसम्पत्ति खाते के निरन्तर घटते हुए शेष पर पूर्व निर्धारित प्रतिशत से गणना करना है। इसी कारण से बाद के वर्षों की अपेक्षा आरम्भ के वर्षों में अवक्षयण भार के रूप में बड़ी राशि वसूल की जाती है।

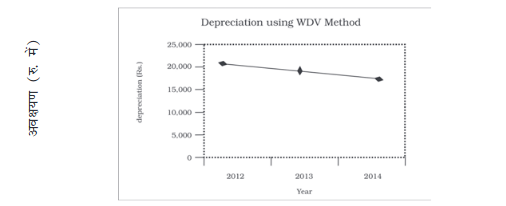

अपलिखित मूल्य पद्धति में ह्रास की दर की गणना निम्न सूत्र के द्वारा की जाती हैः

जहाँ

R = अवक्षयण की दर

n = अनुमानित उपयोगी जीवन

s = अवशिष्ट मूल्य

c = परिसम्पत्ति की लागत

उदाहरण के लिए ट्रक की मौलिक लागत 9,00,000 रु. एवं इसके 16 वर्ष के उपयोगी जीवन काल के बाद इसका अवशेष मूल्य 50,000 रु. है तब ह्रास की उचित दर गणना इस प्रकार से की जायेगीः

7.6.2.1 क्रमागत पद्धति के लाभ

क्रमागत पद्धति के निम्न लाभ हैंः

1. यह पद्धति अधिक वास्तविक अवधारणा पर आधारित है कि समय के व्यतीत होने के साथ परिसम्पत्ति से प्राप्त लाभ कम होता जाता है। इसलिए आवश्यकता लागत के उचित आबंटन की है, क्योंकि प्रारंभ के दिनों में जब परिसम्पत्ति की उपयोगिता अधिक होती है तब अधिक ह्रास लगाया जाता है जबकि बाद के वर्षों में कम जब परिसम्पत्ति की उपयोगिता कम हो जाती है।

2. इसके कारण ह्रास एवं मरम्मत व्यय का लाभ-हानि खाते पर प्रति वर्ष भार लगभग समान रहता है।

3. आयकर अधिनियम करावधान के लिए इस विधि को स्वीकार करता है।

4. चूंकि प्रारंम्भ के वर्षों में लागत का बड़ा भाग समाप्त कर दिया जाता है अतः अप्रचलन के कारण हानि कम हो जाती है।

5. यह पद्धति स्थाई परिसम्पत्तियों के यथायोग्य होती है क्योंकि यह अधिक समय तक चलती है एवं समय की समाप्ति के साथ इनकी मरम्मत एवं रखरखाव पर अधिक व्यय की आवश्यकता होती है।

7.6.2.2 क्रमागत ह्रास विधि की सीमाएं

यद्यपि क्रमागत ह्रास विधि अधिक वास्तविक अवधारणा पर आधारित होती है फिर भी इसकी सीमाएं हैं, जो निम्न हैंः

1. ह्रास अपलिखित मूल्य पर निश्चित प्रतिशत से निकाला जाता है, परिसम्पत्ति की लागत को पूरी तरह समाप्त नहीं किया जा सकता, परिसम्पत्ति की मूल्य कमी भी शून्य नहीं हो सकती।

2. ह्रास की उपयुक्त दर निश्चित करना कठिन हो जाता है।

7.7 सीधी रेखा एवं क्रमागत ह्रासविधि तुलनात्मक विश्लेषण

व्यवहार में ह्रास की राशि की गणना के लिए सीधी रेखा विधि एवं क्रमागत् ह्रास विधि का उपयोग किया जाता है। इन दो विधियों में निम्न बिन्दुओं के आधार पर अन्तर हैंः

7.7.1 ह्रास लगाने के आधार

सीधी रेेखा विधि में मौलिक लागत (या एेतिहासिक लागत) पर ह्रास लगाया जाता है जबकि क्रमागत विधि में ह्रास लगाने का आधार वर्ष के आरंभ में शुद्ध पुस्तक मूल्य है (अर्थात् मूल लागत में से घटायी गयी वर्तमान तिथि तक की ह्रास राशि)।

7.7.2 ह्रास का वार्षिक प्रभार

सीधी रेखा विधि के अन्तर्गत प्रति वर्ष अपलिखित की जानेवाली ह्रास की राशि स्थिर अथवा समान रहती है जबकि क्रमागत ह्रास विधि में प्रथम वर्ष में यह राशि सर्वाधिक होती है एवं बाद के वर्षों मे यह घटती जाती है। इस अन्तर का कारण मूल्य ह्रास की दोनों विधियों में अवक्षयण लगाने के आधार में अन्तर है। सीधी रेखा विधि मे ह्रास मूल लागत पर लगाया जाता है जबकि क्रमागत ह्रास विधि में यह अपलिखित मूल्य पर लगाया जाता है।

7.7.3 ह्रास एवं मरम्मत व्यय का लाभ-हानि खाते पर भार

यह विशिष्टता सभी को मान्य है कि परिसम्पत्ति के उपयोगी जीवनकाल के बाद के वर्षो में मरम्मत एवं रखरखाव पर व्यय बढ़ जाते हैं। अतः सीधी रेखा विधि के अंतर्गत, परिसंपत्ति के उपयोगी जीवनकाल के बाद के वर्षों में ह्रास और मरमम्त व्ययोें के संदर्भ में लाभ-हानि खाते पर कुल प्रभार बढ़ जाता है। दूसरी ओर क्रमागत विधि में ह्रास भार बाद के वर्षों में घटता है इसलिए ह्रास एवं मरम्मत व्यय प्रतिवर्ष समान रहता है।

7.7.4 आयकर कानून मान्यता

सीधी रेखा पद्धति को आयकर कानून मान्यता नहीं देता है जबकि यह क्रमागत ह्रास पद्धति को मान्यता देता है।

7.7.5 उपयुक्तता

सीधी रेखा पद्धति उन परिसम्पत्तियों के लिए उपयुक्त रहती है जिनमें मरम्मत व्यय कम होते है, प्रचलन की सम्भावना भी कम रहती है तथा अवशिष्ट मूल्य अवधि पर निर्भर करता है। इसके उदाहरण हैं फ्रीहोल्ड भूमि एवं भवन, पेटेन्ट्स, ट्रेड मार्क आदि। क्रमागत ह्रास पद्धति उन परिसम्पत्तियों के लिए उपयुक्त रहती है जिन पर तकनीकी परिवर्तनों का प्रभाव पड़ता है तथा समय के व्यतीत होने के साथ मरम्मत व्यय बढ़ता जाता है जैसे सयंन्त्र एवं मशीनरी, वाहन इत्यादि।

| अन्तर का आधार | सीधी रेखा पद्धति | क्रमागत ह्रास पद्धति |

1.ह्रास लगाने का आधार

2. वार्षिक ह्रास

3. ह्रास एवं मरम्मत की पूरी लाभ-हानि खाते पर भार

4. आयकर कानून द्वारा मान्यता

5. उपयुक्तता

|

मूल लागत

प्रतिवर्ष स्थिर (एक समान)

प्रतिवर्ष असमान अन्तिम वर्षों में बढ़ता है

मान्यता नहीं देता है

उन परिसम्पत्तियों के लिए उपयुक्त जिनमें मरम्मत खर्च कम होता है, अप्रचलन की सम्भावना कम रहती है तथा अवशिष्ट मूल्य उसकी अवधि पर निर्भर करता है

|

पुस्तक मूल्य (अर्थात् मूल लागत घटा आज तक की तिथि तक का ह्रास,

प्रतिवर्ष घटता है

प्रतिवर्ष लगभग समान

मान्यता देता है

उन परिसम्पत्तियों के लिए उपयुक्त रहती है जिन पर तकनीकी परिवर्तनों का प्रभाव पड़ता है तथा समय व्यय बढ़ता जाता है।

|

चित्र 7.3;सीधी रेखा पद्धति एवं क्रमागत हृास पद्धति में तुलना

7.8 ह्रास के अभिलेखन की पद्धतियां

स्थाई परिसम्पत्तियों पर ह्रास का लेखा पुस्तकों में अभिलेखन दो प्रकार हैंः

परिसम्पत्ति खाते पर ह्रास का लगाया जाना

ह्रास पर प्रावधान खाता/संचित ह्रास खाता बनाना

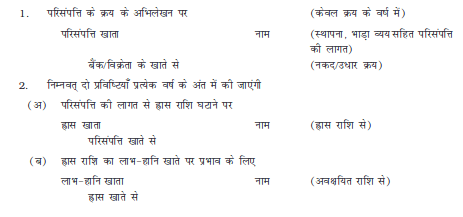

7.8.1 परिसम्पत्ति खाते पर ह्रास का लगाया जाना

इस व्यवस्था के अनुसार ह्रास को परिसम्पत्ति की मूल लागत में से घटाया जाता है (परिसम्पत्ति खाते के जमा पक्ष में लिखा जाता है) व लाभ-हानि खाते पर भार लगाया जाता है (नाम पक्ष में लिखा जाता है)। इस विधि में रोजनामचा प्रविष्टियाँ निम्न होंगीः

3. तुलन पत्र का व्यवहार

जब इस विधि का प्रयोग किया जाता है तब स्थायी परिसंपत्ति को तुलन पत्र के परिसंपत्ति पक्ष में शुद्ध पुस्तक मूल्य पर दर्शाया जाएगा (अर्थात् तिथि विशेष पर परिसंपत्ति को वह लागत जिसमें से ह्रास राशि घटाई गई है) न कि वास्तविक लागत जिसे एेतिहासिक लागत भी कहते हैं।

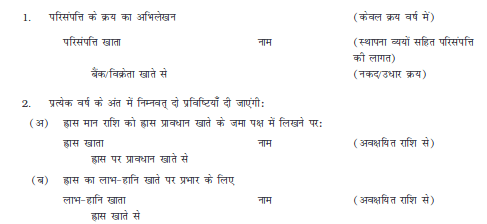

7.8.2 ह्रास पर प्रावधान खाता/संचित ह्रास खाता

इस विधि मे परिसंपत्ति पर लगाई गई ह्रास राशि एक अलग खाते में संचित होती है जिसे ह्रास पर प्रावधान अथवा संचित ह्रास कहते हैं। ह्रास की राशि के इस प्रकार से संचयन के कारण परिसंपत्ति खाता किसी भी रूप में प्रभावित नहीं होता है तथा इसे इसके उपयोगी जीवनकाल के हर आने वाले वर्षों में लागत मूल्य पर ही दर्शाया जाता है। ह्रास के अभिलेखन की इस विधि की कुछ आधारभूत विशेषताएं हैं जो नीचे दी गई हैंः

- परिसंपत्ति खाता इसके पूरे जीवनकाल में इसे मूल लागत पर ही दर्शाता है।

- ह्रास की राशि को प्रत्येक लेखांकन वर्ष के अन्त में परिसंपत्ति खाते में समायोजन करने के स्थान पर एक अलग खाते में समेकित किया जाता है।

इस विधि में निम्न रोजनामचा प्रविष्टियाँ की जाएंगी

3. तुलन पत्र का व्यवहार

तुलन पत्र में इसे परिसंपत्ति पक्ष की ओर मूल लागत पर दर्शाया जाएगा। तिथि विशेष तक लगाई गई ह्रास की राशि ह्रास प्रावधान खाते में दर्शायी जाती है जिसे या तो देयता पक्ष की ओर दर्शाया जाएगा या फिर तुलन पत्र की परिसंपत्ति पक्ष की ओर संबन्धित परिसंपत्ति के मूल लागत से घटा कर दर्शाया जाएगा।

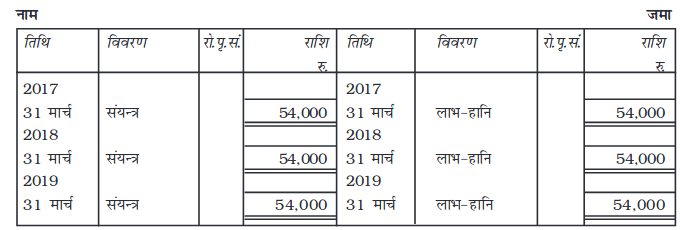

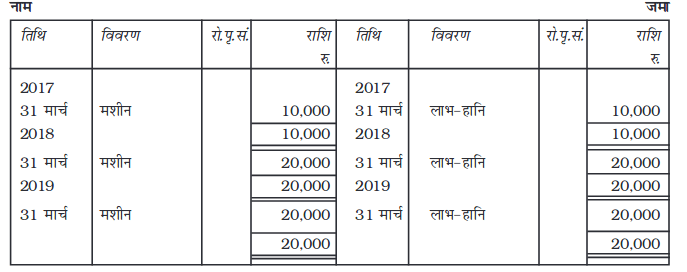

उदाहरण 1

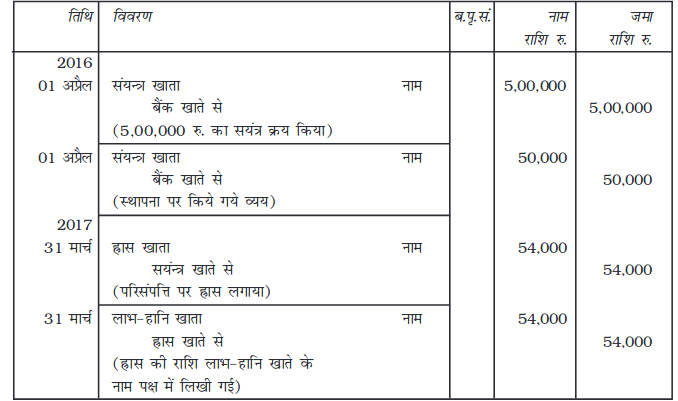

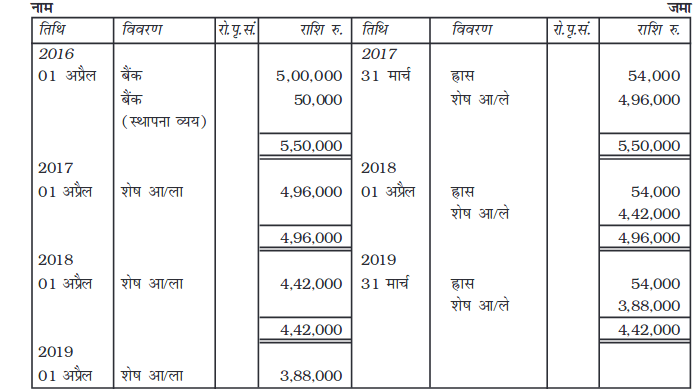

मै. सिंघानियां एण्ड ब्रदर्स ने 1 अप्रैल, 2016 को 5,00,000 रु. का संयन्त्र खरीदा एवं इसकी स्थापना पर 50,000 रु. व्यय किये। संयन्त्र के 10 वर्ष के उपयोगी जीवन के पश्चात अवशिष्ट मूल्य का अनुमान 10,000 रु. लगाया गया। वर्ष 2016-17 के लिये रोजनामचा में प्रविष्टि करें एवं यह मानते हुए कि ह्रास सीधी रेखा पद्धति उधार पर लगाया गया है प्रथम तीन वर्ष का संयन्त्र खाता और ह्रास खाता बनाएँ यदिः

(i) लेखा पुस्तकें प्रति वर्ष 31 मार्च को बन्द की जाती हैं, एवं

(ii) ह्रास प्रभार के रुप में परिसंपत्ति खाते पर दर्शाया जाता है।

हल

सिंघानिया एण्ड ब्रदर्स की पुस्तकें

रोजनामचा

सयंन्त्र खाते

ह्रास खाता

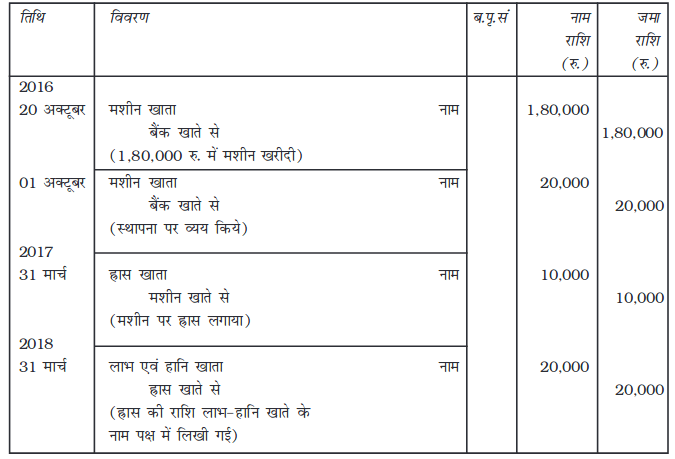

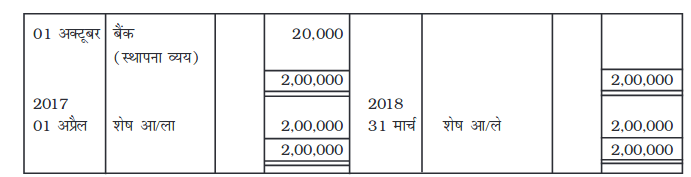

उदाहरण 2

मै. मेहरा एण्ड संस ने 01 अक्टूबर, 2016 को एक मशीन क्रय की एवं उसके स्थापना पर 20,000 रु. प्राप्त किये। फर्म प्रतिवर्ष मूल लागत पर 10% की दर से ह्रास लगा रही है। वर्ष 2017 के लिये आवश्यक रोजनामचा प्रविष्टि कीजिए एवं प्रथम तीन वर्ष के मशीन खाता एवं ह्रास खाता बनाइए यदि दिया गया है किः

(i) खाता बही प्रतिवर्ष 31 मार्च बन्द की जाती है एवं

(ii) ह्रास प्रभार के रुप में परिसंपत्ति खाते में दर्शाया जाता है।

हल

मै. मेहरा एण्ड संस की पुस्तकेें

रोजनामचा

मशीन खाता

ह्रास खाता

कार्यकारी टिप्पणी

| मशीन की मूल लागत की गणना | (रु.) |

| क्रय लागत | 1,80,000 |

| जोड़ियेः स्थापना लागत | 20,000 |

| मूल लागत | 2,00,000 |

2. ह्रास व्यय = 2,00,000 रु. पर 10% से प्रतिवर्ष = 20,000 रु. प्रतिवर्ष

3. वर्ष 2016 में ह्रास केवल 6 महीने के लिये लगाया जायेगा क्योंकि क्रय तिथि 01 अक्टूबर 2016 है अर्थात् वर्ष 2016-17 में परिसम्पत्ति का केवल 6 महीने उपयोग किया गया है।

![]()

उदाहरण 3

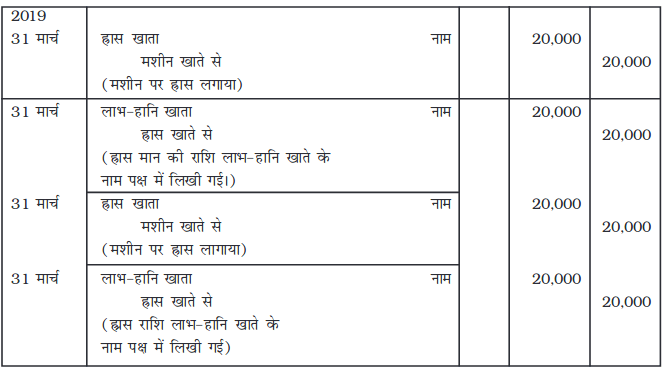

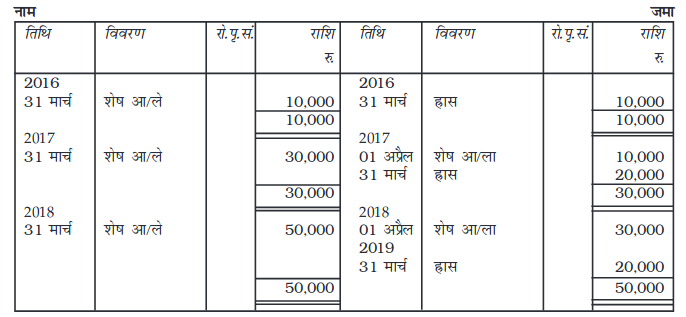

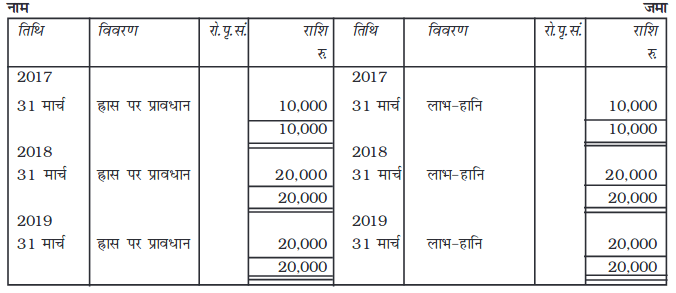

प्रश्न 2 में दिये गये आंकड़ों के आधार पर 3 वर्ष का मशीन खाता ह्रास खाता एवं ह्रास पर प्रावधान खाता बनाइए यदि फर्म ह्रास के लिए प्रावधान खाता रख रही है।

हल

मेहरा एण्ड संस की पुस्तकें

मशीन खाता

मशीन पर ह्रास प्रावधान खाता

ह्रास खाता

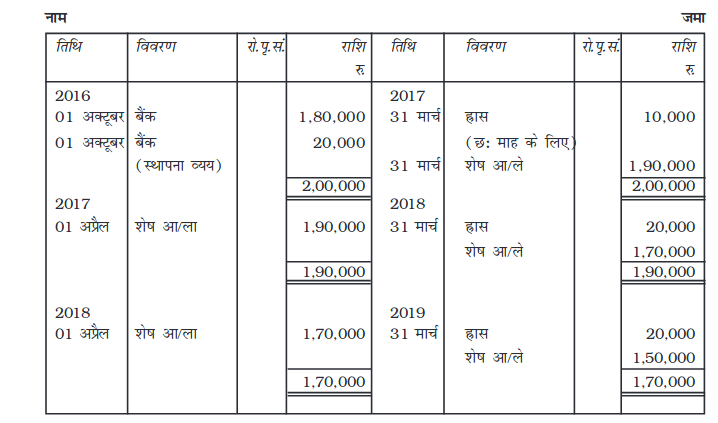

उदाहरण 4

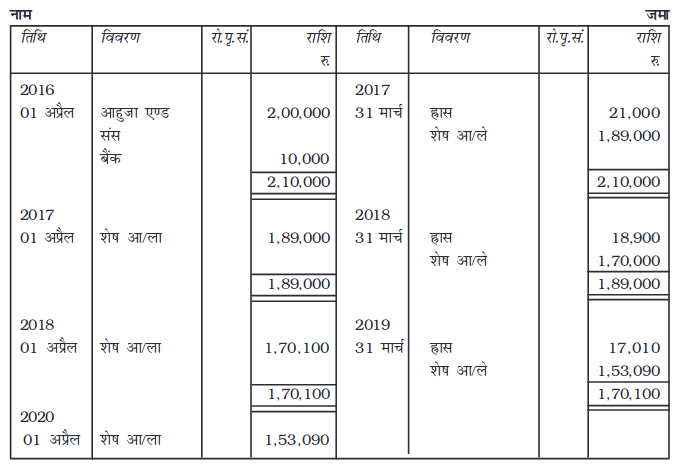

मै. डालमिया टैक्सटाइल मिल्स ने 1 अप्रैल, 2016 को मै. आहुजा एण्ड संस से 2,00,000 रु. की मशीन उधार एवं 10,000 रु. इसकी स्थापना पर व्यय किये। ह्रास 10% वार्षिक की दर से क्रमागत आधार पर लगाना है। प्रथम तीन वर्ष का मशीन खाता तैयार करें। लेखा पुस्तकें प्रतिवर्ष 31 मार्च को बन्द की जाती हैं।

हल

डालमिया टैक्स्टाइल मिल्स की पुस्तकें

मशीन खाता

कार्यकारी टिप्पणी

| मूल्य ह्रास राशि की गणना |

रु. |

| (i) अप्रैल 01, 2016 को वास्तविक मूल्य | 2,10,000 |

| (घटाया) 2016-17 के लिए मूल्य ह्रास |

21,000 |

| (ii) अप्रैल 01, 2017 को मूल्य ह्रास | 1,89,000 |

| (घटाया) 2017-18 के लिए मूल्य ह्रास | 18,900 |

| (iii) अप्रैल 2018 को मूल्य ह्रास |

1,70,100 |

| (घटाया) 2018-19 मूल्य ह्रास |

17,010 |

| अप्रैल 01, 2019 को मूल्य ह्रास |

1,53,090 |

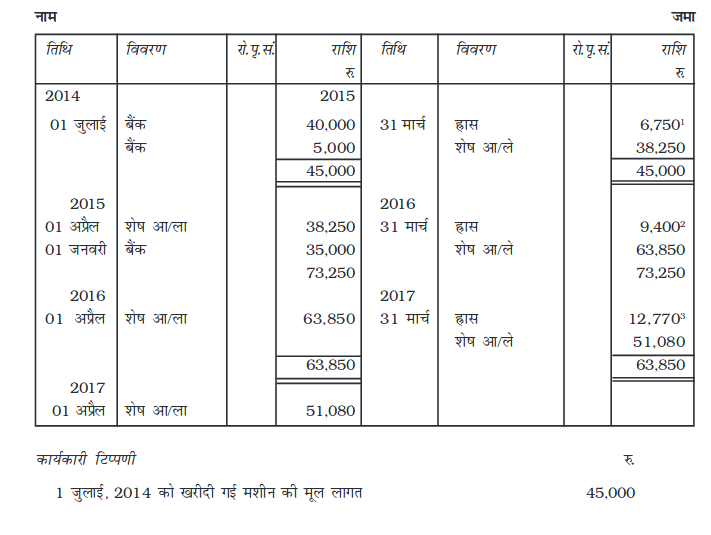

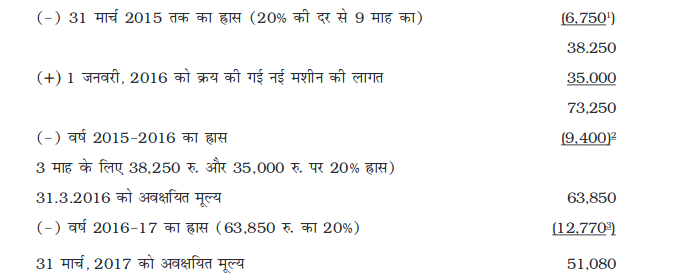

उदाहरण 5

मै. साहनी एन्टरप्राइज़िज़ ने 01 जुलाई, 2014 को 40,000 रु. की एक प्रिटिंग मशीन खरीदी एवं 5,000 रु. इसकी ढुलाई एवं स्थापना पर व्यय किये। 01 जनवरी, 2016 को एक और मशीन 35,000 रु. में खरीदी। 20% की दर से क्रमागत विधि के अनुसार ह्रास लगाया गया है। वर्ष समाप्ति 31 मार्च, 2015, 2016, 2017 एवं 2018 को प्रिंटिंग मशीन खाता बनाइए।

हल

साहनी एंटरप्राइज़िज़ की पुस्तकें

प्रिंटिग मशीन खाता

7.9 परिसम्पत्ति का निपटान/विक्रय

परिसम्पत्ति का निपटान या तो (क) इसके स्वामान्य जीवन के अन्त में अथवा (ख) इसके उपयोगी जीवन के मध्य प्रचलन के बाहर अथवा अन्य असामान्य कारण से हो सकता हैं।

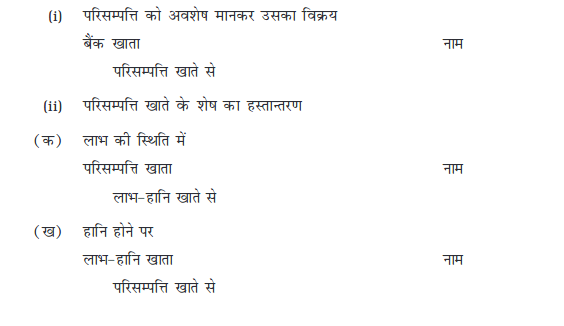

यदि इसका विक्रय इसके उपयोगी जीवनकाल के अन्त में किया जाता है, तो परिसम्पत्ति के विक्रय से प्राप्त राशि को अवशिष्ट मूल्य मानकर परिसम्पत्ति खाते के जमा पक्ष में लिखा जायेगा तथा शेष को लाभ-हानि खाते में हस्तान्तरित किया जायेगा। इस सम्बन्ध में निम्न रोजनामचा प्रविष्टियां की जाएगीः

यदि ह्रास के अभिलेखन के लिए ह्रास पर प्रावधान संचित ह्रास खाता खोला गया है तो उपरोक्त प्रविष्टियों से पहले ह्रास प्रावधान संचित ह्रास खाते के शेष को परिसम्पत्ति खाते में निम्न रोजनामचा प्रविष्टि के अभिलेखन द्वारा हस्तान्तरित किया जायेगा

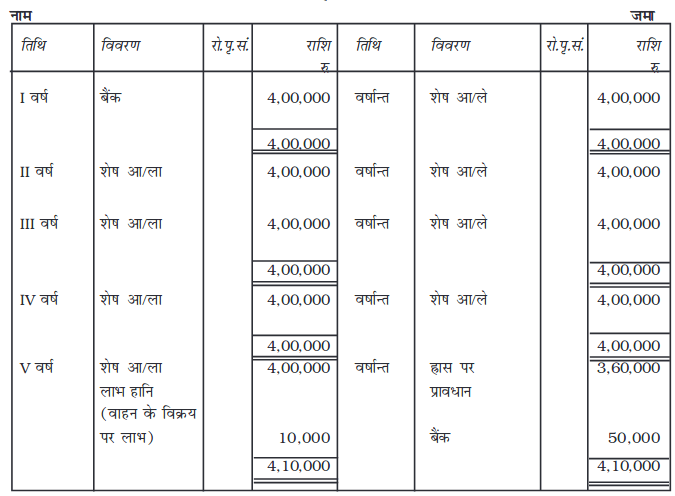

उदाहरण के लिए आर. एस. लि. ने एक वाहन 4,00,000 रु. में क्रय किया इसका अवशिष्ट मूल्य अनुमानतः 40,000 रु. माना गया। सीधी रेखा विधि से प्रतिवर्ष लगाए जाने के लिए ह्रास मूल्य राशि ज्ञात कीजिए। यह मानते हुए कि अन्त में यदि इसे 50,000 रु. में बेचा जाता है चार वर्ष का वाहन खाता बनाइए यदिः

(क) ह्रास को प्रभार के रुप में परिसम्पति खाते में दर्शाया गया है।

(ख) ह्रास पर प्रावधान खाता खोला गया है।

अब, आर. एस. लिमिटेड की निम्नलिखित प्रविष्टियों को देखेंः

(क) जब ह्रास को प्रभार के रुप में परिसम्पति खाते में दर्शाया गया है-

आर.एस लिमिटेड का पुस्तकें

वाहन खाता

(ख) जब ह्रास पर प्रावधान रखा गया है

आर. एस. लिमिटेड की पुस्तकें

वाहन खाता

वाहन पर ह्रास प्रावधान खाता

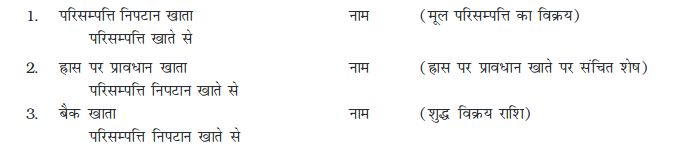

7.9.1 परिसम्पत्ति निपटान खाते की उपयोगिता

परिसम्पत्ति निपटान खाते की संरचना एक ही खाता शीर्ष के अर्न्तगत परिसम्पत्ति की बिक्री से संबन्धित सभी लेन-देनों को पूर्ण एवं स्पष्ट रूप से दिखाने के लिए की जाती है। संबंधित अन्य परिसम्पत्ति की मूल लागत, परिसम्पत्ति पर आज की तिथि तक संचित ह्रास, परिसम्पत्ति का विक्रय मूल्य सम्पत्ति का शेष भाग जिसे उपयोग के लिए रख लिया है एवं विक्रय से लाभ अथवा हानि, होते हैं। इसे खाते के शेष लाभ हानि में हस्तान्तिरित कर दिया जाता है।

इस पद्धति को जब परिसम्पत्ति के किसी भाग को बेचा जाता है एवं ह्रास पर प्रावधान खाता खुला हो तब अपनाया जाता है।

इस पद्धति के अन्तर्गत परिसम्पत्ति निपटान खाते के नाम से एक नया खाता खोला जाता है। बेची गई परिसम्पत्ति की मूल्य लागत को परिसम्पत्ति खाते के नाम पक्ष में एवं इस परिसम्पत्ति की निपटान तिथि तक ह्रास पर प्रावधान संचय खाते में स्थित संचित ह्रास राशि को परिसम्पत्ति निपटान खाते के जमा पक्ष में दर्शाया जाता है। इस विक्रय से वसूली गई शुद्ध राशि को इसी परिसम्पत्ति निपटान खाते के जमा में लिखा जाता है। परिसम्पत्ति निपटान खाते का शेष लाभ अथवा हानि को दर्शाता है जिसे लाभ-हानि खाते में हस्तान्तरित कर दिया जाता है। इस पद्धति का लाभ है कि यह सम्पत्ति निपटान से सम्बद्ध सभी लेन-देनों के एक ही स्थान पर पूरी तस्वीर प्रस्तुत करता है। परिसम्पत्ति निपटान खाते को बनाने के लिए जिन रोजनामचों में प्रविष्टियों की अवश्यकता है वह इस प्रकार हैः

परिसम्पत्ति निपटान खाता अन्त में नाम अथवा जमा शेष दिखाएगा। खाते का नाम शेष विक्रय पर हानि दिखाता है तथा इसकी प्रविष्टि इस प्रकार होगीः

खाते का जमा शेष निपटान पर लाभ दर्शा रहा है एवं इसे निम्न रोजनामचा प्रविष्टि से बन्द किया जायेगा परिसम्पत्ति

लाभ-हानि खाता

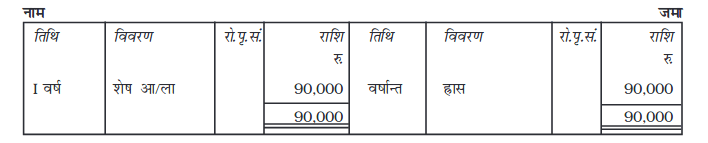

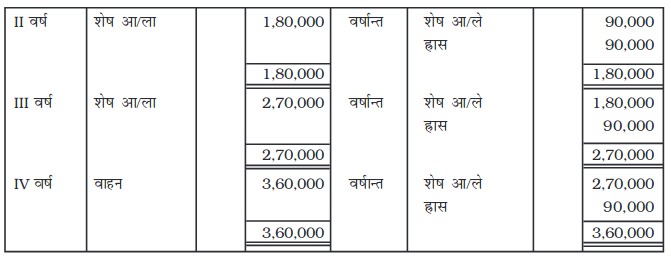

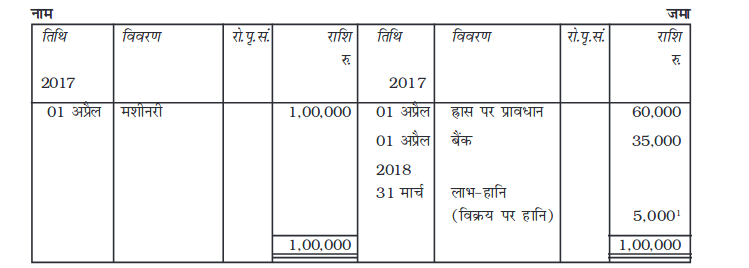

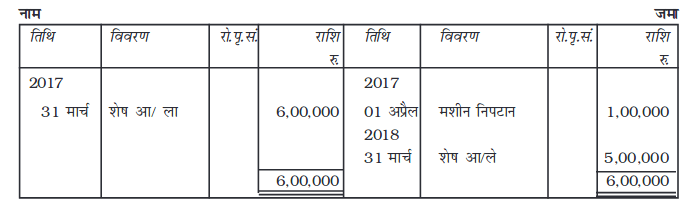

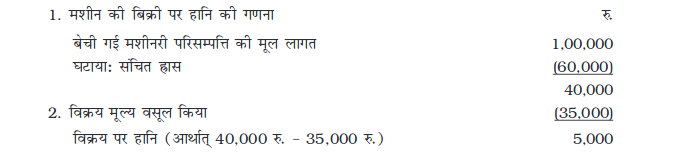

उदाहरण के लिये, 31 मार्च, 2017 को करण एन्टरप्राइजिज की बहियों में निम्न शेष थे

मशीनरी (सकल मूल्य) 6,00,000 रु.

ह्रास पर प्रावधान 2,50,000 रु.

1 नवम्बर, 2013 को 1,00,000 रु. में खरीदी गई एक मशीन जिस पर 60,000 रु. संचित ह्रास था,

1 अप्रैल, 2017 को 35,000 रु. में बेचा। इस स्थिति में परिसंपत्ति निपटान इस प्रकार तैयार किया जाएगाः

करण एंटरप्राईजिज

मशीन निपटान खाता

मशीनरी खाता

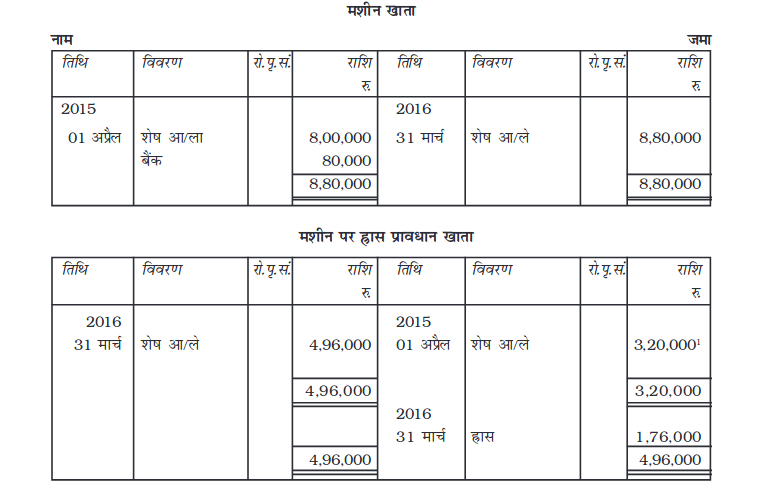

उदाहरण 6

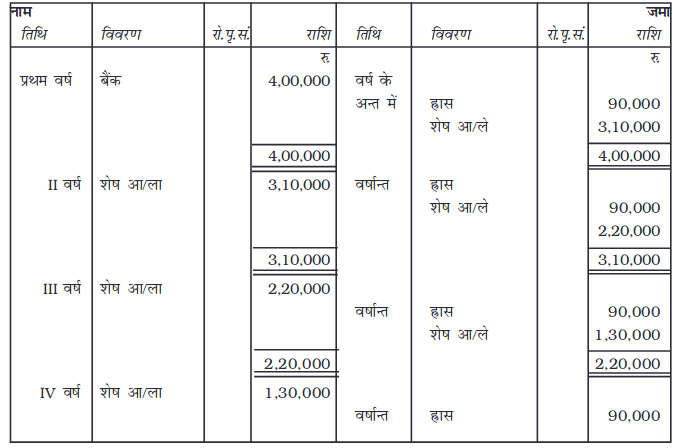

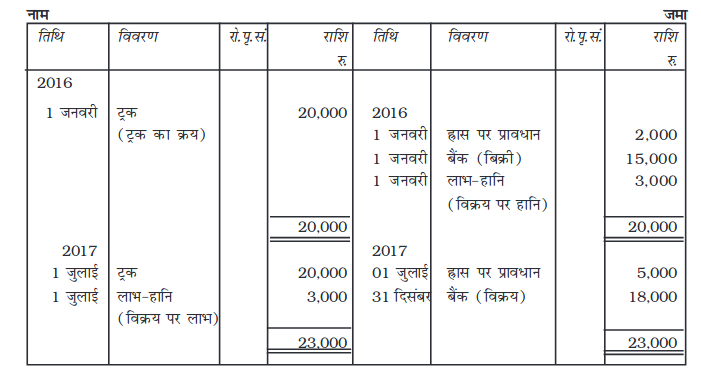

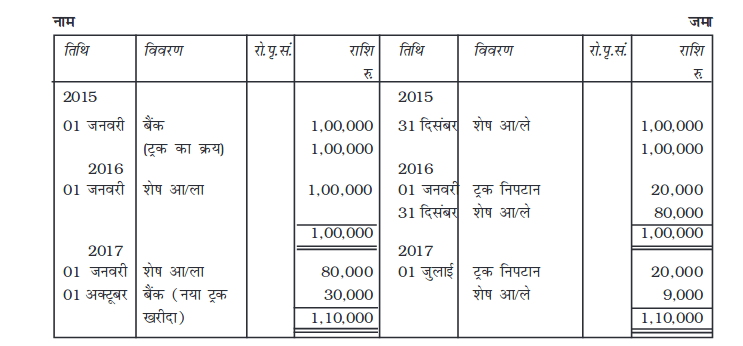

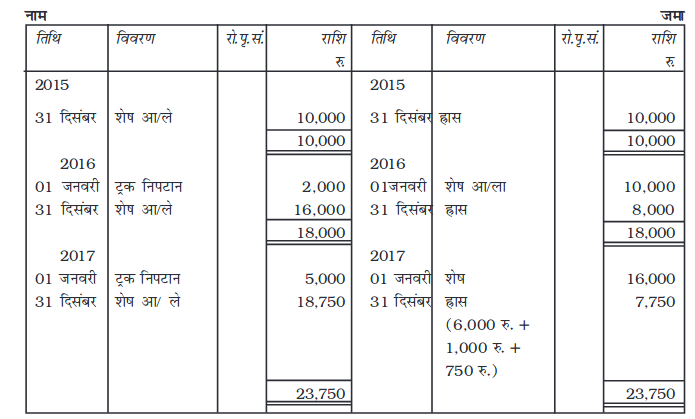

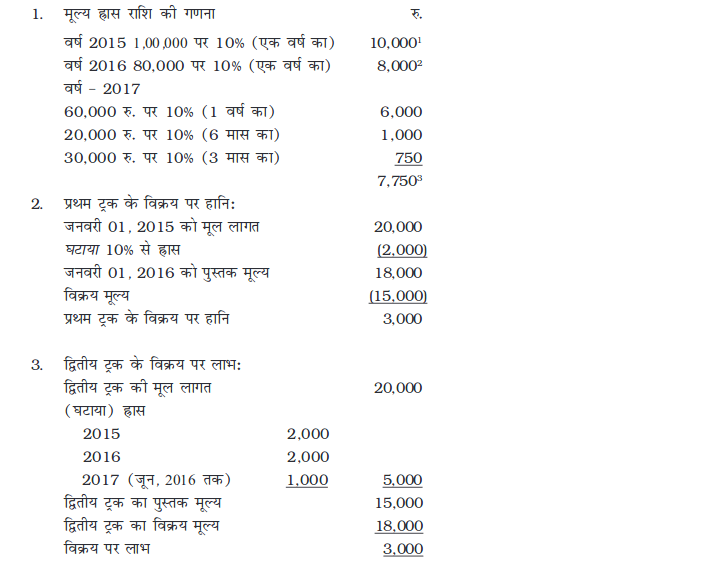

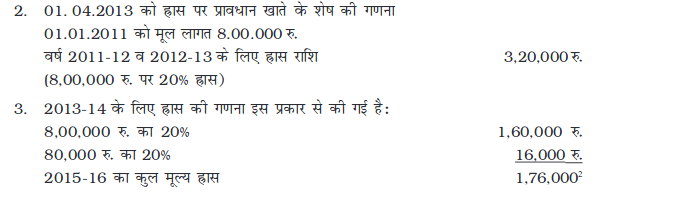

01 जनवरी, 2015 को खोसला ट्रांसपोर्ट कम्पनी ने 20,000 रु. प्रति ट्रक की कीमत से पाँच ट्रक खरीदे। इन पर सीधी रेखा विधि से 10% की दर से ह्रास लगाया जा रहा है एवं ह्रास प्रावधान खाता बनाया गया है। 1 जनवरी, 2016 को एक ट्रक को 15,000 रु. में बेच दिया दिया गया। 01 जुलाई, 2017 को दूसरा ट्रक जिसे 2015 में 20,000 रु. में खरीदा गया था, 18,000 रु. में बेच दिया गया। 1 अक्टूबर, 2017 को 30,000 रु. की लागत का नया ट्रक खरीदा गया। यह मानते हुए कि फर्म अपने खाते प्रति वर्ष दिसंबर में बंद करती है, वर्ष समाप्ति दिसंबर 2015, 2016, एवं 2017 को ट्रक खाता, ह्रास पर प्रावधान एवं ट्रक निपटान खाता बनाइए।

खोसला ट्रांसपोर्ट कंपनी की पुस्तकें

ट्रक निपटान खाता

ट्रक खाता

ट्रक पर ह्रास प्रावधान खाता

उदाहरण 7

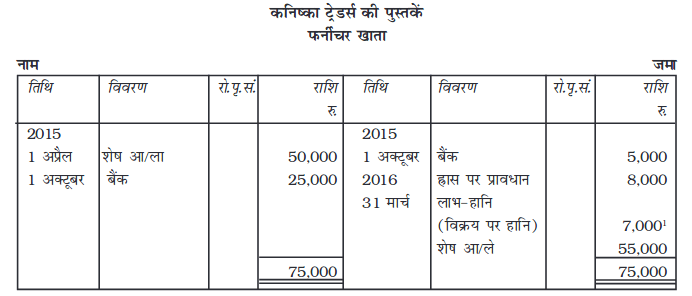

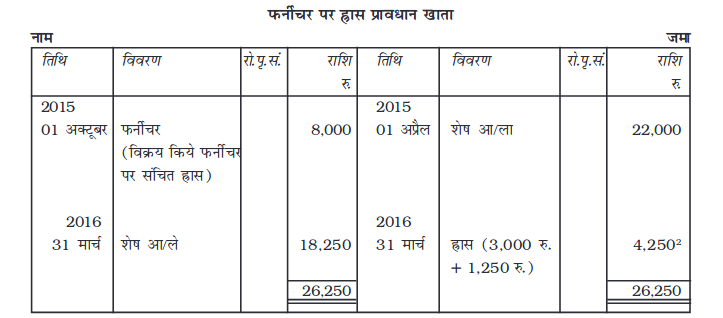

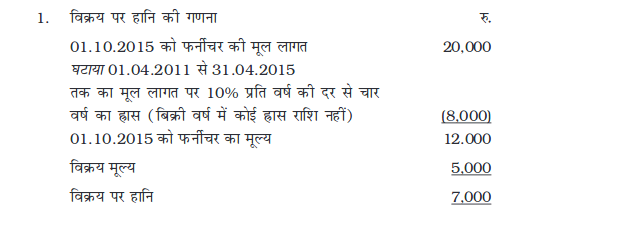

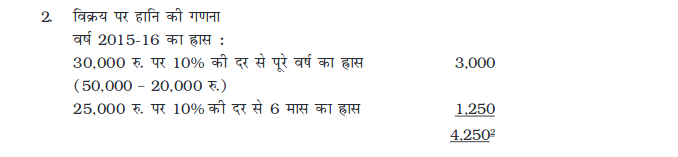

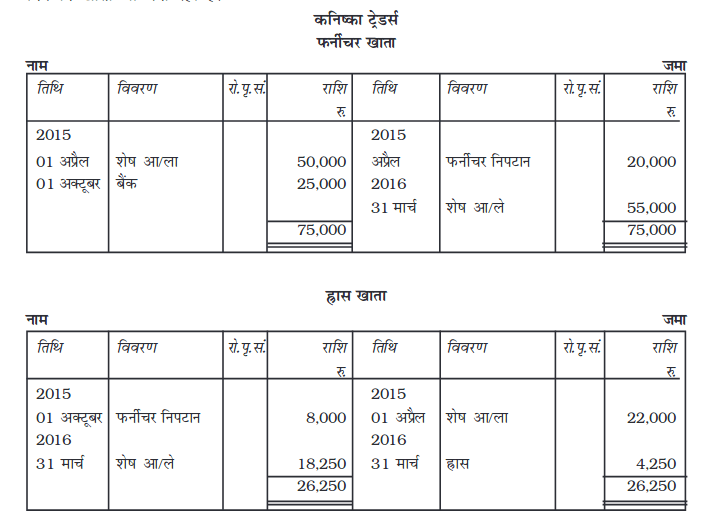

मैं. कनिष्का ट्रेडर्स में 31 अप्रैल, 2015 को निम्न शेष थे फर्नीचर खाता 50,000 रु., फर्नीचर पर ह्रास पर प्रावधान 22,000 रु.। 01 अक्टूबर, 2015 को फर्नीचर का एक भाग जिसे 01 अप्रैल, 2011 को खरीदा गया था, उसे 5,000 रु. में बेच दिया गया। उसी तिथि को 25,000 रु. लागत का नया फर्नीचर क्रय किया। ह्रास 10% वार्षिक दर से परिसम्पत्ति की मूल लागत पर लगाया गया। विक्रय वाले वर्ष में परिसम्पत्ति पर कोई ह्रास नहीं लगाया गया। वर्ष समाप्ति 31 मार्च, 2016 के लिये फर्नीचर खाता, एवं ह्रास पर प्रावधान खाता बनाइए।

हल-

उदाहरण 8

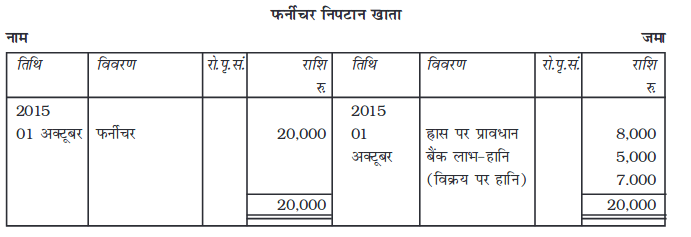

उदाहरण 7 को हल करें - यदि फर्म फर्नीचर खाता एवं फर्नीचर पर ह्रास प्रावधान खाते के साथ फर्नीचर निपटान खाता भी बना रही है।

उदाहरण 9

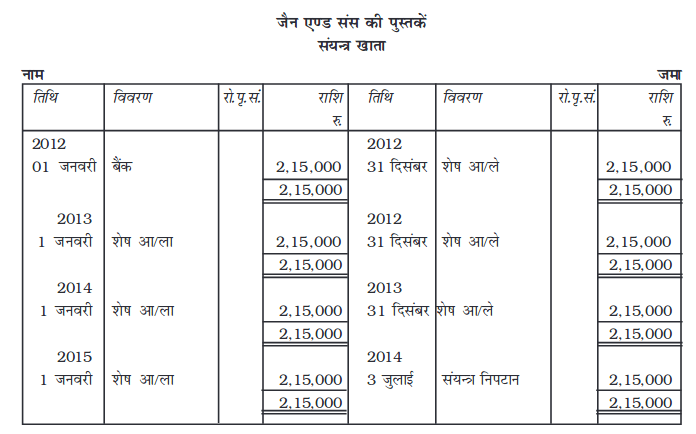

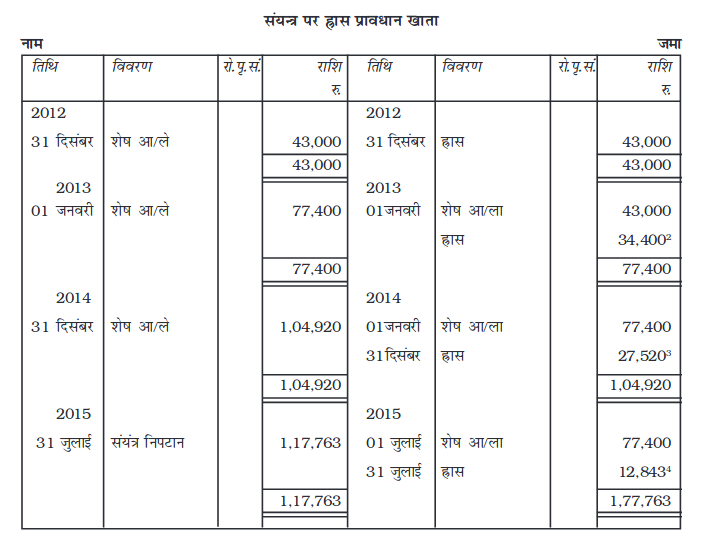

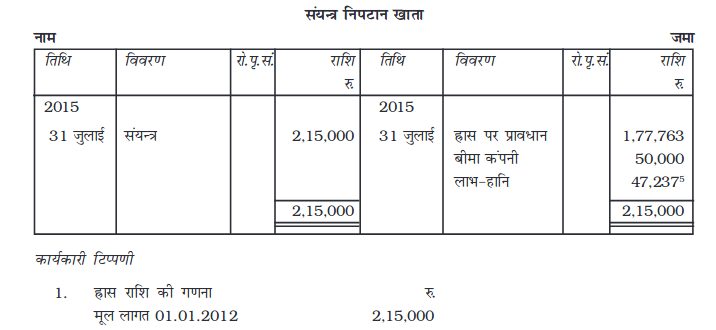

1 जनवरी, 2012 को जैन एण्ड संस ने 2,00,000 रु. में एक पुराना संयन्त्र खरीदा एवं 10,000 रु. इसकी काया कल्प पर व्यय किये। 50,000 रु. इसके भाड़े एवं स्थापना पर व्यय किये। 20% वार्षिक से क्रमागत विधि से ह्रास लगाने का निर्णय लिया गया। 31 जुलाई, 2015 को संयन्त्र में आग लग गई तथा बीमा कंपनी ने 50,000 रु. का दावा स्वीकार किया। यह मानते हुए कि फर्म की पुस्तकें प्रत्येक वर्ष 31 दिसंबर को बंद की जाती हैं, संयंत्र खाता, ह्रास पर प्रावधान खाता और संयंत्र निपटान खाता बनाएँ।

7.10 वर्तमान परिसम्पत्ति में बढ़ोत्तरी एवं विस्तार

वर्तमान परिसम्पत्ति को परिचालन के योग्य बनाने के लिए कुछ वृद्धि अथवा विस्तार की आवश्यकता होती है। यह वृद्धि विस्तार परिसम्पत्ति का सम्पूर्ण भाग बन भी सकता है और नहीं भी। इस वृद्धि विस्तार पर व्यय की गई राशि को पंजीकृत कर परिसंपत्ति के जीवन के दौरान अपलिखित किया जाता है। यहाँ यह बताना आवश्यक है कि इस प्रकार से व्यय की गई राशि मरम्मत एवं रखरखाव खर्चों से अतिरिक्त होती है। लेखांकन मानक – 6 (संशोधित) में दिया गया है कि-

1. किसी भी परिसम्पत्ति में वृद्धि अथवा विस्तार जो उसका सम्पूर्ण भाग बन चुकी है, के उस परिसम्पत्ति के उपयोगी जीवन काल में ह्रास लगाकर समाप्त कर देना चाहिए।

2. इस वृद्धि अथवा विस्तार पर ह्रास उसी दर पर लगाया जा सकता है जिस दर पर विद्यमान परिसम्पत्ति पर लगाया जा रहा हैै।

3. जहाँ वृद्धि अथवा विस्तार का स्वतन्त्र अस्तित्व होता है एवं जिसे विद्यमान परिसम्पत्ति के निपटान के पश्चात उपयोग में लाया जा सकता है वहाँ एेसी परिसम्पत्ति पर स्वतन्त्र रूप से इसके अपने उपयोगी जीवन पर ह्रास लगाना चाहिए।

उदाहरण 10

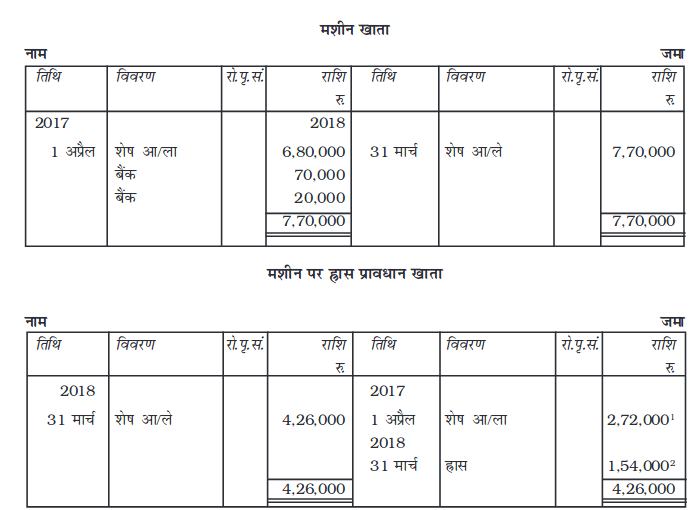

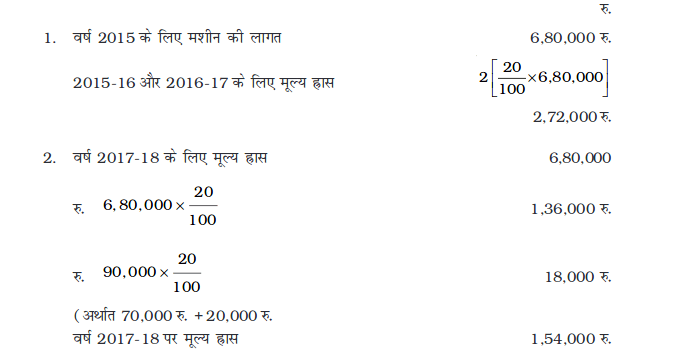

मै. डिजीटल स्टूडियो ने 1 अप्रैल, 2013 को 8,00,000 रु. में एक मशीन खरीदी। इसकी मूल लागत पर 20% की दर से सीधी रेखा विधि से लगाया गया। 1 अप्रैल, 2015 की 80,000 रु. की लागत से इस मशीन की कार्यक्षमता बढ़ाने के लिए ठोस परिवर्तन किये गये। इस राशि पर 20% से सीधी रेखा विधि से ह्रास लगाना है। वर्ष 2013-14 में समान्य रखरखाव व्यय 2,000 रु. किये गये।

वर्ष समाप्ति 31 मार्च 2013 के लेखा वर्ष के लिए मशीन खाता, मशीन पर ह्रास प्रावधान खाता बनाएँ। साथ ही लाभ-हानि खाते नाम में की जाने वाली राशि को ज्ञात करें।

हल

कार्यकारी टिप्पणी

1. रूपान्तर लागत का पूँजीकरण किया गया है लेकिन साधारण मरम्मत खर्चों को आगम व्यय माना गया है

उदाहरण 11

01 अप्रैेल, 2015 को मै. निशित प्रिटिंग प्रेस ने एक प्रिंटिंग मशीन खरीदी। ह्रास मूल लागत पर 20% से सीधी रेखा विधि से लगाया गया। 01 अप्रैल, 2017 को मशीन की तकनीकी योग्यता को बढ़ाने के लिए इसके रूपान्तर पर 70,000 रु. व्यय किए। वैसे इस रूपान्तर से मशीन के उपयोगी जीवन में वृद्धि की संभावना नहीं है। अधिक घिसावट के कारण मशीन के एक महत्त्वपूर्ण घटक को बदल दिया गया इस पर 20,000 रु. खर्च आया। 2013-14 में 5.000 रु. साधारण रखरखाव व व्यय 5,000 रु. थे।

लेखा वर्ष 31 मार्च, 2018 की समाप्ति के लिए मशीन खाता, ह्रास पर प्रावधान खाता तैयार करें। साथ ही लाभ-हानि खाते के नाम पक्ष में लिखी जाने वाली राशि को ज्ञात करें।

हल

भाग 2

प्रावधान एवं संचय

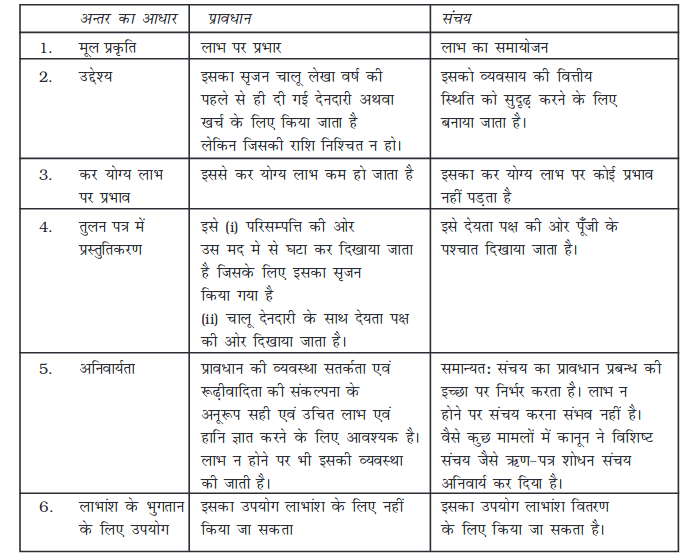

7.11 प्रावधान

कुछ खर्चे, हानियाँ वर्तमान लेखा वर्ष से सम्बन्धित होते हैं क्योंकि यह व्यय अभी कियेे नहीं गये हैं इसलिए इनकी राशि सुनिश्चित नहीं है। सही शुद्ध लाभ निकालने के लिए एेसी मदों के लिए प्रावधान करना आवश्यक है। उदाहरण के लिए एक व्यापारी को जो उधार विक्रय करता है उसे पता है कि चालू वर्ष के कुछ देनदार या तो कुछ भी भुगतान नहीं करेंगे या आंशिक भुगतान करेंगे। सतर्कता एवं रूढ़िवादिता के संकल्पना के अनुसार सही एवं उचित लाभ-हानि की गणना के लिए। इसीलिए व्यापारी देनदारों से वसूली के समय संभावित हानि से बचाव के लिए संदिग्ध ऋण के लिए प्रावधान करता है। इसी प्रकार से स्थाई परिसम्पत्तियों की संभावित मरम्मत एवं नवीनीकरण के लिए प्रावधान कर सकता है। प्रावधानों के उदाहरण इस प्रकार हैंः

1. ह्रास के लिए प्रावधान

2. डूबत एवं संदिग्ध ऋण के लिए प्रावधान

3. कर के लिए प्रावधान

4. देनदारों पर छूट के लिए प्रावधान

5. मरम्मत एवं नवीनीकरण के लिए प्रावधान

यह ध्यान रहे कि व्यय एवं हानि के लिए प्रावधान की राशि वर्तमान अवधि की आगम पर खर्चा है। प्रावधान सृजन व्यय के मिलान को सुनिश्चित करता है जिससे सही लाभ निकल आता है। लाभ-हानि खाते के नाम पक्ष में लिखने से प्रावधान का सृजन होता है। तुलन-पत्र में प्रावधान की राशि को निम्न से किसी तरीके से देखा जा सकता हैः

1. परिसम्पत्ति की ओर सम्बन्धित परिसम्पत्ति में से घटाकर । उदाहरण के लिए संदिग्ध ऋणों के लिए प्रावधान को देनदारों की राशि में से घटाया जाता है तथा ह्रास पर प्रावधान को सम्बन्धित स्थायी परिसम्पत्ति में से घटाकर दर्शाया जाता है।

2. तुलन-पत्र में चालू देयताओं के साथ उदाहरण के लिए करों के लिए प्रावधान, मरम्मत एवं नवीनीकरण के लिए प्रावधान।

7.11.1 प्रावधानों का लेखांकन

सभी प्रकार के प्रावधानों का लेखांकन लगभग एक जैसा होता है। इसी लिए यहां संदिग्ध ऋणों के लिए प्रावधान के लेखांकन व्यवहार को उदाहरण स्वरूप समझाया गया है।

जैसा कि पहले बताया जा चुका है जब भी व्यावसायिक लेन-देन उधार किया जाता है तो देनदार खाता बनाया जाता है तथा इसके शेष को तुलन-पत्र की परिसम्पत्ति की ओर दर्शाया जाता है। यह देनदार तीन प्रकार के हो सकते हैं

1. सही देनदार वह होते हैं जिनसे वसूली निश्चित है।

2. डूबत ऋण वह देनदार हैं जिनसे वसूली की कोई सम्भावना नहीं है तथा हानि की राशि जमा में लिखी जाएगी।

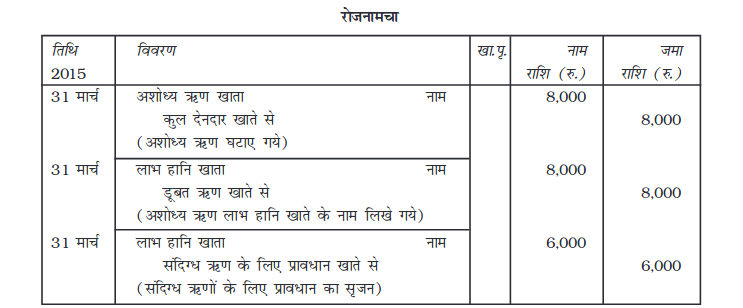

3. संदिग्ध ऋण वह देनदार होते हैं जो भुगतान तो करेंगे लेकिन उनसे पूरी राशि की वसूली की आशा नहीं है। व्यवसाय के अनुभव से पता लगता है एेसे देनदारों का कुछ प्रतिशत भुगतान नहीं करेगा इसलिए इन्हें संदिग्ध ऋण माना जाएगा। यदि संदिग्ध देनदार भुगतान नहीं करते हैं तो सही लाभ अथवा हानि निकालने के लिए एेसी संभावित हानि के लिए यह एक सामान्य व्यवहार है (एवं आवश्यक भी) कि संदिग्ध ऋणों के लिए आवश्यक प्रावधान किया जाए। संदिग्ध ऋणों के लिए प्रावधान कुल देनदारों पर सभी डूबत ऋण, जिनकी पहले से ही जानकारी है, को घटाकर एक निश्चित प्रतिशत से किया जाता है। संदिग्ध ऋणों के लिए प्रावधान को डूबत एवं संदिग्ध ऋणों के लिए प्रावधान भी कहते हैं। इस प्रकार के प्रावधान के सृजन के लिए प्रावधान की राशि लाभ हानि खाते के नाम और संदिग्ध ऋणों के लिए प्रावधान खाते के जमा में लिखी जाती है।

संदिग्ध ऋणों के प्रावधान के लिए निम्न रोजनामचा प्रविष्टि की जाएगीः

लाभ हानि खाता नाम (प्रावधान की राशि से)

संदिग्ध ऋण खाते से

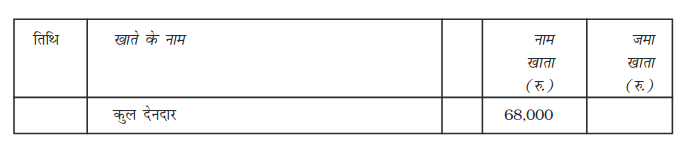

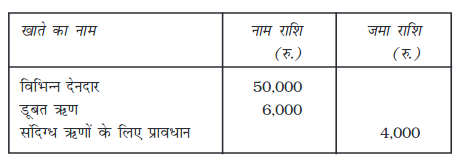

अतारिक्त सूचना

- डूबत ऋण जिनका लेखा नहीं किया गया 8,000 रु.।

- देनदारों पर 10% से प्रावधान करना है।

संदिग्ध ऋणों के प्रावधान के लिए निम्न रोजनामचा प्रविष्टि की जाएंगीः

कार्यकारी टिप्पणी

कुल देनादारों पर 10% से संदिग्ध ऋणों के लिए प्रावधान अर्थात्

(68,000 रु. - 8,000 रु.) = 60,000 रु.

7.12 संचय

लाभ के एक भाग को अलग रखकर व्यवसाय में संचित किया जा सकता है। इससे विकास एवं विस्तार जैसी भविष्य की आवश्यकताओं की पूर्ति अथवा कर्मचारियों की क्षति पूर्ति जैसी भविष्य की आकस्मिक आवश्यकताओं की पूर्ति की जा सकती है। संचय सृजन से यह संभव है। प्रावधान भिन्न व्यवसाय की वित्तीय स्थिति को सुदृढ़ करने के लिए संचय लाभ का समायोजन है। संचय लाभ पर व्यय भार नहीं है। इसका उपयोग भविष्य में किसी देयता के भुगतान या सम्भावित हानि की पूर्ति के लिए नहीं किया जाता है।

संचय के रूप में लाभ को रोक लेने से व्यवसाय के स्वामियों में वितरण के लिए राशि कम रह जाएगी। इसे तुलन-पत्र के देयता पक्ष की ओर पूँजी की मद के पश्चात् संचय एवं आधिक्य शीर्षक में दिखाया जाता है।

संचय के उदाहरण इस प्रकार हैंः

1. सामान्य संचय

2. कर्मचारी क्षति पूरक कोष

3. निवेश परिवर्तन कोष

4. पूँजी संचय

5. लाभांश समानीकरण

6. ऋण-पत्रों के शोधन के लिए संचय

7.12.1 संचय एवं प्रावधान में अन्तर

संचय एवं प्रावधान में अन्तर के बिन्दुओं को नीचे समझाया गया हैः

1. मूल भूत प्रकृति: प्रावधान लाभ पर प्रभार है जबकि संचय लाभ का समायोजन है। इसीलिये लाभ हानि खाते के नाम पक्ष में सभी प्रावधान को लिखे बिना लाभ की गणना नही की जा सकती जबकि संचय का सृजन लाभ ज्ञात करने के पश्चात किया जाता है।

2. उद्देश्यः चालू लेखा अवधि के लिए दी गई देनदारी या खर्चों के लिए प्रावधान किया जाता है जिनकी राशि निश्चित नहीं है। जबकि संचय का सृजन व्यवसाय की वित्तीय स्थिति को सुदृढ़ करने के लिए किया जाता है। कुछ संचय कानूनन अनिवार्य होते हैं।

3. तुलन-पत्र में प्रस्तुति: प्रावधान या तो (i) उस परिसम्पत्ति में से जिसके लिए इसका सृजन किया गया है घटाकर अथवा (ii) चालू देयताओं के साथ देयता पक्ष में दिखाया जाता है, जबकि संचय को पूँजी के पश्चात देयता पक्ष की ओर दिखाया जाता है।

4. कर योग्य लाभों पर प्रभाव प्रावधान को कर योग्य लाभ की गणना से पहले घटा लिया जाता है। इसीलिए इससे कर योग्य लाभ कम हो जाता है। संचय का कर के पश्चात के लाभ में से सृजन किया जाता है इसलिए इसका कर योग्य लाभ पर कोई प्रभाव नहीं पड़ता।

5. बाध्यता: सतर्कता अथवा रूढ़िवादिता की संकल्पना के अनुसार सही एवं उचित लाभ अथवा हानि के निर्धारण के लिए प्रावधान करना आवश्यक है, प्रावधान लाभ न होने की स्थिति में भी बनाया जाता है। जबकि संचय का सृजन प्रबन्धकों की इच्छा पर निर्भर करता है। कुछ मामलों में कानून ने विशिष्ट संचय के लिए नियम बनाए हैं जैसे ऋण पत्र शोधन संचय। संचय का सृजन लाभ न होने पर नहीं हो सकता।

6. लाभांश के भुगतान के लिए उपयोगः प्रावधान को लाभांश के रूप में नहीं बाँटा जा सकता जबकि संचय को लाभांश के लिए प्रयोग किया जा सकता है।

चित्र 7.4: प्रावधान एवं संचय में अंतर

7.12.2 संचय के प्रकार

व्यवसाय के लाभ को रोक कर संचय का निर्माण या तो सामान्य या फिर विशिष्ट उद्देश्य के लिए हो सकता है।

(1) सामान्य संचय: जब संचय निर्माण का कोई निश्चित उद्देश्य नहीं होता है तो इसे सामान्य संचय कहते हैं। इसे स्वतन्त्र संचय भी कहते हैं क्योंकि प्रबन्धक इसे स्वतन्त्र संचय से किसी भी उद्देश्य के लिए उपयोग कर सकते हैं। सामान्य संचय व्यवसाय की वित्तीय स्थिति को सुदृढ़ करते हैं।

(2) विशिष्ट संचय: विशिष्ट संचय वह संचय होते हैं जिनका निर्माण एक विशिष्ट उद्देश्य के लिए किया जाता है एवं इसका उपयोग इन्हीं उद्देश्यों के लिए किया जा सकता है। विशिष्ट संचय के कुछ उदाहरण नीचे दिये हैंः

(i) लाभांश समानीकरण संचय: इस संचय निर्माण लाभांश की दर को स्थिर रखने या समान रखने के लिए किया जाता है। लाभ के अधिक होने वाले वर्ष में राशि को लाभांश समानीकरण संचय में हस्तान्तरित कर दिया जाता है। यदि किसी वर्ष में लाभ कम हुआ है तो इस संचय की हुई राशि को लाभांश की दर को समान रखने के लिए उपयोग में लाया जाता है।

(ii) कर्मचारी क्षतिपूर्ति कोष: इसका निर्माण दुर्घटना आदि के कारण कर्मचारियों के दावों के लिए प्रावधान करने के लिए किया जाता है।

(iii) विनियोग परिवर्तनशील कोषः इसका निर्माण बाजार में उतार चढ़ाव के कारण विनियोग की कीमत में कमी को पूर्ति के लिए किया जाता है।

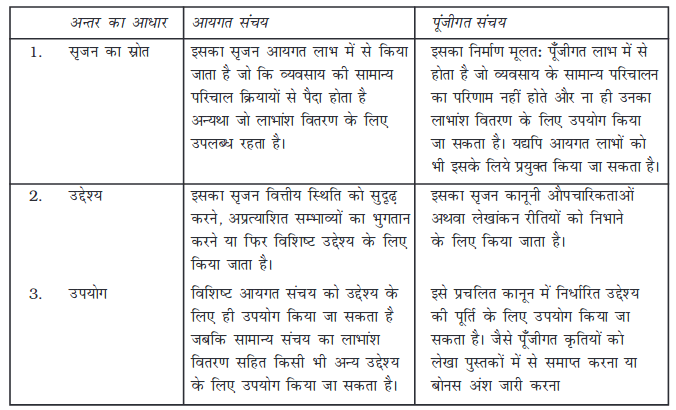

(iv) ऋण शोधन संचयः इस संचय का सृजन ऋण पत्रों के शोधन के लिए कोष को व्यवस्थित करने के लिए किया जाता है। संचय को, लाभ की प्रकृति के अनुसार जिसमें से इसका सृजन किया गया है, को आयगत संचय एवं पूँजीगत संचय में वर्गीकृत किया गया है।

(क) आयगत संचय: आयगत संचय में उन आयगत लाभों में सृजन किया जाता है जो व्यवसाय की सामान्य संचालन क्रियायों का परिणाम होते हैं अन्यथा जो लाभांश वितरण के लिए स्वतंत्र रूप से उपलब्ध हैं। आयगत संचय के उदाहरण हैंः

- सामान्य संचय

- कर्मचारी क्षतिपूर्ति कोष

- निवेश परिवर्तन कोष

- लाभांश समानीकरण संचय

- ऋण पत्र शोधन संचय का निर्माण

(ख) पूँजीगत संचय: पूँजीगत संचय, पूँजीगत लाभों में से किया जाता है। यह लाभ सामान्य संचयलन गतिविधियों के कारण नहीं होते हैं। यदि कम्पनी है तो इस संचय का उपयोग पूँजीगत हानियों को समाप्त करने अथवा बोनस अंशों के निर्गमन के लिए किया जाता है।

पूँजीगत लाभ जिन्हें पूँजीगत संचय माना जाता है चाहे उन्हें इस रूप में हस्तान्तरित किया गया हो अथवा नहीं, के उदाहरण हैंः

- अंश अथवा ऋणपत्रों के जारी करने पर प्रिमियम

- स्थाई परिसम्पत्ति के विक्रय पर लाभ

- ऋण पत्रों के शोधन पर लाभ

- स्थाई परिसम्पत्ति एवं देयताओं के पूर्नमूल्यांकन पर लाभ, समामेलन से पूर्व लाभ

- जब्त किये गये अंशों के पुनः निर्गमन पर लाभ

7.12.3 आयगत एवं पूँजीगत संचय में अन्तर आयगत एवं पूँजीगत संचयों में निम्न के आधार पर अन्तर किया जा सकता हैः

1. सृजन का स्रोत: आयगत संचय का निर्माण उन आयगत लाभों में से किया जाता है जो व्यवसाय के सामान्य संचालन गतिविधियों के कारण होते हैं अन्यथा जो लाभांश के लिये उपलब्ध है। दूसरी ओर पूँजीगत संचय का निर्माण पूँजीगत लाभ में से होता है। पूँजीगत लाभ व्यवसाय की सामान्य संचालन क्रियायों से पैदा नहीं होते एवं यह लाभांश के रूप में आबंटन के लिये उपलब्ध नहीं होते। लेकिन आयगत लाभ में से भी पूंजीगत संचय का सृजन किया जा सकता है।

2. उद्देश्यः आयगत संचय का निर्माण अप्रत्याशित सम्भाव्यों के लिए, या फिर किसी निश्चित उद्देश्य के लिए किया जाता है। जबकि पूँजीगत संचय कानूनी औपचारिकताओं लेखांकन व्यावहारिकता के पालन के लिए किया जाता है।

3. उपयोग ः विशिष्ट आयगत संचय को केवल निर्धारित उद्देश्य के लिए ही उपयोग में लाया जा सकता है। जबकि सामान्य संचय को लाभांश वितरण सहित किसी भी उद्देश्य के लिए उपयोग में लाया जा सकता है। जबकि पूँजीगत संचय को कानून में निर्धारित विशिष्ट उद्देश्य के लिए ही काम में लाया जा सकता है। जैेसे कि पूँजीगत हानि को लेखा पुस्तकों में से समाप्त करने के लिए अथवा बोनस अंशों के निर्गमन के लिए।

चित्र 7.5 पूँजीगत संचय एवं आयगत संचय में अन्तर

7.12.4 संचय का महत्व

एक व्यावसायिक फर्म के लिए भविष्य में होने वाले अप्रत्याशित खर्चे एवं हानियों से बचाव के लिए कोई भी उचित प्रणाली स्थापित करना उचित रहेगा। कुछ मामलों में उसके लिए अधिक उचित रहेगा कि व्यवसाय के स्वामी लाभ में से कम भाग को निकाले जिससे कि कुछ महत्त्वपूर्ण आवश्यकताओं की पूर्ति हेतु व्यवसाय की साधनों को बचाकर रखा जा सके। एेसी किसी आवश्यकता का एक उदाहरण व्यवसाय परिचालन के पैमाने को विस्तार की आवश्यकता है। व्यावसायिक एवं लेखांकन में संचय की आवश्यकता का औचित्य सिद्ध करती है। इस प्रकार से जो राशि अलग से रखी जायेगी वह निम्न उद्देश्यों के लिए होगीः

- भविष्य में होने वाली किसी भी आकस्मिक आवश्यकता के लिए।

- व्यवसाय की साधारण वित्तिय स्थति को सुदृढ़ करने के लिए।

- ऋण-पत्रों जैसी दीर्घ अवधि देयताओं के शोधन के लिए।

7.13 गुप्त संचय

गुप्त संचय वह संचय होता है जिसे तुलन-पत्र में नहीं दिखाया जाता। यह दिखाये जाने वाले लाभ एवं कर देयता को कम पर दिखाने में सहायक होता है। कमी के समय में अधिक लाभ दिखाने के लिए गुप्त संचय को लाभ में मिला दिया जाता है। प्रबन्धक उचित से अधिक ह्रास लगाकर गुप्त संचय का सृजन करते हैं। इसे गुप्त संचय इसलिए कहा जाता है क्योंकि बाहर के अंश धारकों को इसका ज्ञान नहीं होता है। गुप्त संचय का सृजन निम्न ढंग से भी किया जा सकता है।

- रहतिया/स्कन्ध का अवमूल्यन।

- पूँजीगत व्यय का लाभ-हानि खाते में लिखना संदिग्ध ऋणों के लिए आवश्यकता से अधिक प्रावधान करना।

- सम्भाव्य देयता को वास्तविक देयता दिखाना।

उचित सीमा तक गुप्त संचय के निर्माण को युक्ति संगत एवं सतर्कता तथा अन्य फर्मों से प्रतियोगिता को रोकने के लिए उचित ठहराया जा सकता है।

स्वयं जाँचिए - 3

कारण सहित बताएं कि निम्न कथन सत्य हैं अथवा असत्य

(i) संदिग्ध ऋणों के लिए सीमा से अधिक प्रावधान करने से व्यवसाय में गुप्त संचय एकत्रित हो जाता है।

(ii) पूँजीगत संचय का निर्माण सामान्यतः स्वतन्त्र या वितरण योग्य लाभ मे से किया जाता है।

(iii) लाभांश समानीकरण संचय, साधारण संचय का उदाहरण है।

(iv) साधारण संचय का केवल कुछ निश्चित उद्देश्य के लिए उपयोग किया जा सकता है।

(v) प्रावधान लाभ पर भार होता है

(vi) संचय उन सम्भावित खर्च एवं हानियों को पूरा करने के लिए होते हैं। जिनकी राशि निश्चित नहीं है।

(vii) संचय का सृजन व्यवसाय के कर योग्य लाभ को कम करता है।

II सही शब्द भरेंः

(i) ह्रास -------- की कीमत में कमी को कहते हैं।

(ii) स्थापित करना, भाड़ा एवं परिवहन व्यय -------- के भाग होते हैं।

(iii) प्रावधान लाभ पर -------- होता है।

(iv) स्थिर लाभांश दर बनाए रखने के लिए संचय का सृजन ------ कहलाता है।

अध्याय में प्रयुक्त शब्द

- मूल्य ह्रास, ह्रास हेतु लागत, मूल-लागत, उपयोगी जीवन

- रिक्तीकरण, अप्रचलन, अवशिष्ट मूल्य, अपलिखित मूल्य

- सीधी रेखा/स्थाई किश्त पद्धति

- परिसम्पत्ति निपटान खाता

- संचित ह्रास/ह्रास प्रावधान खाता, संचय, प्रावधान, पूँजीगत संचय, आयगत संचय, साधारण संचय, विशिष्ट संचय, गुप्त संचय, संदिग्ध ऋणों के लिए प्रावधान।

अधिगम उद्देश्यों के संदर्भ में सारांश

1. ह्रासः ह्रास मूर्त स्थाई परिसम्पत्तियों के मूल्य में ह्रास को कहते हैं। लेखांकन में ह्रास किसी स्थाई परिसम्पत्ति की हेतु लागत को उसके उपयोगी जीवन में आबंटन है।

2. ह्रास एवं अन्य समान शब्दः ह्रास शब्द का उपयोग मूर्त स्थाई परिसम्पत्तियों के संदर्भ में किया जाता है। श्वनन उद्योग के संदर्भ में रिक्तीकरण एवं अमूर्त सम्पत्तियों के संदर्भ में अपलेखन दूसरे सम्बंधित शब्द हैं।

3. ह्रास को प्रभावित करने वाले तत्व

- उपयोग या समय परिसम्पत्ति के कारण घिसावट

- वैधानिक अधिकारों की परिसम्पत्ति अवक्षयण का महत्व

- सरल एवं संतोषजनक लाभ अथवा हानि के निर्धारण के लिए अवक्षयण लागाना अनिवार्य है

- ह्रास गैर नकद संचालन लागत है

4. ह्रास लगाने की पद्धतियां

- सीधी रेखा पद्धति

- अपलिखित मूल्य पद्धति ह्रास राशि को प्रभावित करने वाले तत्व अवक्षयण की राशि का निर्धारण

- मूल लागत क्षय होने से बचे मूल्य, एवं

- परिसम्पत्ति के उपयोगी जीवन के द्वारा किया जाता है

5. प्रावधान : लाभ पर प्रभार है। इसका सृजन दी गई चालू देनदारी जिसकी राशि अनिशि्चित है पर किया जाता है। दूसरी ओर संचय लाभ का समायोजन है। इसका निर्माण वयवसाय की वित्तीय स्थिति को सुदृढ़ करने के लिए किया जाता है।

6. संचय के प्रकारः साधारण संचय एवं विश्ष्टि संचय, आयगत संचय एंव पूँजीगत संचय हो सकते हैं।

गुप्त संचयः जब लगाया गया कुल अवक्षयण लगाई जानेवाली कुल राशि से अधिक होता है तो गुप्त संचय का निर्माण होता है। गुप्त संचय को स्थिति विवरण में स्पष्ट नहीं किया जाता है।

अभ्यास के लिए प्रश्न

लघु उत्तरीय प्रश्न

1. ह्रास क्या है?

2. ह्रास की आवश्यकता को संक्षेप में बताइए?

3. ह्रास के क्या कारण हैं?

4. हृास की राशि को प्रभावित करने वाला तत्वों को समझाइए?

5. हृास की गणना करने के लिए सीधी रेखा विधि एंव क्रमागत विधि में अन्तर्भेद कीजिए

6. दीर्घ अवधि की परिसम्पत्तियों के मरम्मत एवं रखरखाव व्ययों में बाद के वर्षों में पहले के वर्षाें की अपेक्षा वृद्धि की सम्भावना रहती है। यदि प्रबन्धक मूल्य ह्रास एवं मरम्मत के कारण लाभ-हानि खाते पर भार बढ़ाना नहीं चाहें तो मूल्य ह्रास लगाने की कौनसी विधि उपर्युक्त रहेगी?

7. ह्रास का लाभ-हानि खाते एवं तुलन-पत्र पर क्या प्रभाव पड़ेगा?

8. प्रावधान एवं पूँजी संचय में अन्तर्भेद कीजिए।

9. प्रावधान एंव संचय के चार चार उदाहरण दीजिए

10. आगम संचय एवं पूँजी संचय में अन्तर्भेद कीजिए

11. आगम संचय और पूँजीगत् संचय के चार उदाहरण दें।

12. सामान्य संचय एवं विशिष्ट संचय में अन्तर बताइए।

13. गुप्त संचय की संकल्पना को समझाइए

दीर्घ उत्तरीय प्रश्न

1. ह्रास की अवधारणा को समझाइए। ह्रास लगाने की क्या आवश्यकता है एवं इसके क्या कारण है?

2. ह्रास की सरल रेखाविधि एवं मूल्य हृास विधि की विस्तार से चर्चा कीजिए दोनों में अन्तर भी बताइए तथा उन परिस्थितियों को भी बताइए जिनमें ये उपयोगी हैं।

3. ह्रास के लेखन की दोनों पद्धतियों का विस्तार से वर्णन कीजिए। आवश्यक रोजनामचा प्रविष्टि भी दीजिए।

4. ह्रास राशि के निर्धारक तत्वों को समझाइए।

5. विभिन्न प्रकार के संचयों के नाम देकर इनको विस्तार से समझाइए।

6. प्रावधान क्या है? उनका सृजन कैसे किया जाता है? संदिग्ध ऋणों के प्रावधान का लेखांकन कैसे करेंगे?

अंकिक प्रश्न

1. 01 अप्रैल, 2017 को बजरंग मार्बल्स ने 2,80,000 रु. की मशीन खरीदी तथा 10,000 रु. भाड़े पर एवं 10,000 रु. स्थापना पर व्यय किये। अनुमान लगाया गया कि इसका उपयोगी जीवन 10 वर्ष एवं 10 वर्ष की समाप्ति पर इसका अवशिष्ट मूल्य 20,000 रु. होगा।

(क) मूल्य हृास की सीधी रेखा विधि से पहले चार वर्षों का मशीन खाता एवं ह्रास खाता बनाइए। खाते प्रतिवर्ष 31 मार्च को बन्द किये जाते हैं।

(ख) सीधी रेखा विधि से ह्रास लगाकर प्रथम चार वर्षो के लिए मशीन खाता ह्रास खाता एवं ह्रास पर प्रावधान खाता (या संचित ह्रास खाता) बनाइए खाते प्रतिवर्ष 31 मार्च को बन्द किये जाते हैं।

(उत्तरः (अ) अप्रैल 1, 2017 को मशीन खाते का शेष 1,25,000 रु., (ब) ह्रास पर प्रावधान खाते का शेष 72,000 रु.)

2. 01 जुलाई, 2017 को अशोक लि. ने 1,08,000 रु. की मशीन खरीदी एवं 12,000 रु. इसकी स्थापना पर खर्च किये। क्रय के समय अनुमान लगाया गया कि इसका सक्रिय वाणिज्यिक जीवन 12 वर्ष होगा एवं 12 वर्ष के पश्चात इसका अवशिष्ट मूल्य 12,000 रु. होगा।

अशोक लि. की लेखा पुस्तकों में प्रथम तीन वर्षों का मशीन खाता एवं ह्रास खाता बनाइए यदि ह्रास सीधी रेखा विधि से लगाया जा रहा हो।

(उत्तरः 1.01.2017 को मशीन खाते का शेष 97,000 रु.)

3. 01 अक्टूबर, 2017 को रिलायंस लि. ने 56,000 रु. में एक पुरानी मशीन खरीदी एवं इसके परिचालन में लाने से पूर्व इसपर 28,000 रु. इसकी काया पलट एवं स्थापना पर व्यय किये । अनुमान लगाया गया कि इसके 15 वर्ष के उपयोगी जीवन के अन्त में इसको 6,000 रु. अवशिष्ट वसूल पर बेचा जाएगा। साथ ही यह भी अनुमान लगाया गया कि 6,000 के अवशिष्ट मूल्य को प्राप्त करने हेतु 1,000 रु. व्यय करने होंगे। सीधी व्यय से ह्रास लगाकर पहले तीन वर्ष का मशीन खाता एवं ह्रास पर प्रावधान खाता बनाइए। खाते प्रति वर्ष 31 दिसम्बर को बन्द किए जाते हैं।

(उत्तरः 1.01.2017 को ह्रास पर प्रावधान खाते का शेष 18,200 रु.)

4. बरलिया लि. ने 01 जुलाई, 2015 को एक पुरानी मशीन 56,000 रु. में खरीदी तथा 24,000 रु. इसकी मरम्मत एवं इसको लगाने पर व्यय किए एवं 5,000 रु. इसको लाने के लिए भाड़े पर व्यय किये। 01 सितम्बर, 2016 को बरलिया लि. ने 2,50,000 रु. में एक और मशीन खरीदी एवं 10,000 रु. इसकी स्थापना पर व्यय किये।

(क) मशीन पर 10% प्रतिवर्ष की दर से मूल लागत पद्धति पर प्रतिवर्ष 31 दिसम्बर को ह्रास लगाना है। वर्ष 2015 से 2018 तक का मशीन खाता एवं मूल्य ह्रास खाता बनाइए।

(ख) 2015 से 2016 तक का मशीन खाता एवं मूल्य ह्रास खाता बनाइए यदि मशीन पर ह्रास 10% वार्षिक दर से प्रतिवर्ष 31 दिसम्बर को इसके ह्रासित मूल्य पर लगाया जाता है।

(उत्तरः (अ) 1.01.2019 को मशीन खाते का शेष 2,54,582 रु., (ब) 1.01.2019 को मशीन खाते का शेष 2,62,448 रु.)

5. गंगा लि. ने 1 जनवरी, 2014 को 5,50,000 में एक मशीन खरीदी। इसकी स्थापना पर 50,000 रु. व्यय किये गये। 1 सितम्बर, 2014 को 3,70,000 रु. में एक और मशीन खरीदी। 01 मई, 2015 को 8,40,000 रु. (स्थापना व्यय सहित) में एक और मशीन खरीदी।

प्रतिवर्ष 31 दिसम्बर, को 10% वार्षिक से सीधी रेखा पद्धति ह्रास लगाया गया।

(क) वर्ष 2014, 2015, 2016 एवं 2017 के लिए मशीन खाता एवं मूल्य ह्रास खाता बनाएं

(ख) यदि ह्रास राशि को ह्रास पर प्रावधान में संचित कर लिया जाए तो वर्ष 2014, 2015, 2016 एवं 2017 के लिए मशीन खाता एवं मशीन पर ह्रास प्रावधान खाता बनाएं।

(उत्तरः (अ) 1.01.2015 को मशीन खाते का शेष 12,22,666 रु., (ब) 01.01.2015 को ह्रास पर प्रावधान खाते का शेष 5,87,337 रु.)

6. आजाद लि. ने 1 अक्टूबर, 2014 को 4,50,000 रु. का फर्नीचर खरीदा। 01 मार्च, 2015 को इसने 3,00,000 रु. का एक और फर्नीचर खरीदा। 1 जुलाई, 2016 को 1 जनवरी, 2014 को खरीदा गया फर्नीचर 2,25,000 रु. में बेच दिया। ह्रास 15% प्रतिवर्ष की दर से क्रमागत पद्धति से लगाया जा रहा है। खाते प्रतिवर्ष 31 मार्च को बंद किये जाते है।

(i) वर्ष समाप्ति 31 मार्च, 2015, 31 मार्च, 2016 एवं 31 मार्च, 2017 को फर्नीचर खाता एवं संचित ह्रास खाता बनाइए।

(ii) यह मानते हुए कि फर्नीचर निपटान खाता खोला गया है, फर्नीचर खाता एवं संचित ह्रास खाता बनाएँ।

(उत्तरः फर्नीचर के विक्रय पर हानि 1,15,546 रु., 31.03.2015 को ह्रास पर प्रावधान खाते का शेष 85,959 रु.)

7. क्रिस्टल लि. के खातों में 01 जनवरी, 2015 को निम्न खाते शेष थे

मशीनरी खाता 15,00,000 रु.

मशीनरी पर ह्रास प्रावधान खाता 5,50,000 रु.

1 अप्रैल, 2015 को 01 जनवरी 2012 को 2,00,000 रु. में क्रय गई मशीन को 75,000 रु. में बेच दिया।

1 जुलाई, 2015 को 6,00,000 रु. में एक और नई मशीन खरीदी। मशीन पर ह्रास 20% वार्षिक से सीधी रेखा विधि से लागाना है तथा खाते प्रतिवर्ष 31 दिसम्बर को बंद किए जाते हैं। वर्ष समाप्ति 31 दिसम्बर 2015 को मशीन खाता एवं ह्रास प्रावधान खाता बनाइए।

(उत्तरः मशीन की बिक्री पर लाभ 5,000 रु., 31.12.2015 को मशीन खाते का शेष 19,00,000 रु.। 31.12.2015 को ह्रास प्रावधान खाते का शेष 4,90,000 रु.)

8. मै. एक्सैल कम्प्यूटर्स की लेखा पुस्तकों में कम्प्यूटर्स खाते का 01 अप्रैल 2010 को 50,000 रु. का (मूल लागत 1,20,000 रु.) नाम शेष है। 01 जुलाई, 2010 को इसने 2,50,000 रु. का एक और कम्प्यूटर खरीदा। 01 जनवरी, 2011 को 30,000 रु. में एक और कम्प्यूटर खरीदा 01 अप्रैल 2014 को 01 जुलाई, 2010 को कम्प्यूटर प्रचलन से बाहर होने के कारण 20,000 रु. में बेच दिया गया। 01 अगस्त, 2014 को 80,000 रु. पर IBM कम्प्यूटर का एक नवीन संस्करण खरीदा। एक्सैल कम्प्यूटर्स की पुस्तकों में वर्ष समाप्ति 31 मार्च, 2011, 2012, 2013, 2014 और 2015 को कम्प्यूटर खाता बनाइए। कम्प्यूटर पर 10% वार्षिक से सीधी रेखा विधि से ह्रास लगाया जा

रहा है।

(उत्तरः कम्प्यूटर के विक्रय पर हानि 1,36,250 रु., 31.03.2015 को कम्प्यूटर खाते का शेष 83,917 रु.)

9. केरिज ट्रांसपोर्ट कम्पनी ने 1 अप्रैल, 2011 को 2,00,000 प्रति ट्रक से 5 ट्रक खरीदे कम्पनी 20% वार्षिक से मूल लागत पर ह्रास लगाती है तथा लेखा पुस्तकों को प्रतिवर्ष 31 दिसम्बर को बंद करती है। 1 अक्टूबर, 2013 को एक ट्रक दुर्घटनाग्रस्त होकर पूरी तरह से नष्ट हो गया। बीमा कम्पनी दावे को पूरा चुकता करते हुए 70,000 रु. देने को सहमत हुई उसी तिथि का कम्पनी ने 1,00,000 रु. में एक और पुराना ट्रक खरीदा तथा उसके कायाकल्प पर 20,000 रु. व्यय किये। 31 दिसम्बर, 2013 को समाप्त हो रहे तीन वर्षों के लिए ट्रक खाता एवं ट्रक पर ह्रास प्रावधान खाता बनाइए। यदि ट्रक निपटान खाता बनाया जा रहा हो तो ट्रक खाता भी बनाइए।

(उत्तरः बीमा निपटान पर हानि 30,000 रु., 31.12.13 को ह्रास पर प्रावधान खाते का शेष 4,46,000 रु., 31.12.13 को ट्रक खाते का शेष 09,20,000 रु.)

10. सरस्वती लि. ने 1 जनवरी, 2011 को 1,00,000 रु. की लागत की एक मशीन खरीदी। 1 मई, 2012 को 15,00,000 रु. में तथा 1 जुलाई, 2014 को 12,00,000 रु. में दूसरी नई मशीन खरीदी। मशीन के एक भाग, जिसकी मूल लागत, वर्ष 2011 में 2,00,000 रु. थी, को 30 अप्रैल , 2014 को 75,000 रु. में बेच दिया। 2011 से 2015 तक के मशीन खाता, मशीन पर ह्रास प्रावधान खाता एवं मशीन निपटान खाता बनाइए यदि ह्रास 10% वार्षिक दर से सीधी रेखा पर लगाया गया हो तथा खाते प्रतिवर्ष 31 दिसम्बर को बन्द होता हो।

(उत्तरः मशीन की बिक्री पर हानि 58,333 रु., 31.12.15 को ह्रास पर प्रावधान खाते का शेष 11,30,000 रु., 31.12.15 को मशीन खाते का शेष 35,00,000 रु.)

11. 01 जुलाई, 2011 को अश्विनी ने 2,00,000 रु. में एक उधार मशीन खरीदी जिस पर 25,000 रु. का व्यय चैक से भुगतान किये। मशीन का संभावित जीवन 5 वर्ष तथा पाँच वर्ष पश्चात अवशिष्ट मूल्य 20,000 रु. आंका गया। सीधी रेखा पद्धति लगाना है। वर्ष 2011 में रोजनामचा प्रविष्टि करें एवं प्रथम तीन वर्ष के आवश्यक खाते बनाएं।

(उत्तरः 11.12.13 को मशीन खाते का शेष 1,22,500 रु.)

12. लक्ष्मी ट्रांसपोर्ट लि. ने 1 अक्टूबर, 2010 को 8,00,000 रु. में एक ट्रक खरीदा। इसे ट्रक पर 15% वार्षिक से ह्रास मान शेष पद्धति से ह्रास लगाया गया। 31 दिसम्बर, 2013 को इस ट्रक को 5,00,000 रु. में बेच दिया गया। खाते प्रतिवर्ष 31 मार्च को बन्द किये जाते हैं। चार वर्ष के लिए ट्रक खाता बनाइए।

(उत्तरः ट्रक की बिक्री पर लाभ 55,237 रु.)

13. कपिल लि. ने 01 जुलाई, 2011 को 3,50,000 रु. की एक मशीन खरीदी 01 अप्रैल, 2012 एवं 01 अक्टूबर, 2012 को इसने क्रमशः 1,50,000 रु. तथा 1,00,000 रु. की दो और मशीनें खरीदीं। ह्रास 10% वार्षिक से सीधी रेखा विधि से लगाना है। 01 जनवरी, 2013 को तकनीक में परिवर्तन के कारण पहली मशीन अनुपयोगी हो गई। इस मशीन को 1,00,000 रु. में बेच दिया गया। कलेंडर वर्ष के आधार पर प्रथम वर्ष के लिए मशीन खाता बनाइए।

(उत्तरः मशीन की बिक्री पर हानि 1,97,500 रु. 31.12.14 को मशीन खाते का शेष 1,86,250 रु.)

14. सतकार ट्रांसपोर्ट लि. ने 10,00,000 प्रति बस ने हिसाब से 01 जनवरी, 2011 को तीन बसें खीरीदी। 01 जुलाई, 2013 को एक बस दुर्घटनाग्रस्त हो गई तथा पूरी तरह से नष्ट हो गई। बीमा कम्पनी से हिसाब चुकता के एवज में 7,00,000 रु. प्राप्त हुए। ह्रास 15% वार्षिक से क्रमागत पद्धति से लगाया जाना है। 2011 से 2014 तक का बस खाता बनाइए। लेखा पुस्तकें प्रतिवर्ष 31 दिसम्बर को बन्द की जाती हैं।

(उत्तरः बीमा दावे पर लाभ 31,687 रु. 01.12.05 को बस खाते का शेष 10,44,013 रु.)

15. जुनेजा ट्रांसपोर्ट ने 1 अक्टूबर, 2011 को 2 ट्रक 10,00,000 रु. ट्रक से खरीदे। 01 जुलाई, 2013 को एक ट्रक दुर्घटना ग्रस्त हो गया तथा पूरी तरह नष्ट हो गया। हिसाब चुकता करते हुए बीमा कंपनी से 6,00,000 रु. प्राप्त हुए। 31 दिसम्बर, 2013 को एक और ट्रक दुर्घटनाग्रस्त हो गया जो आंशिक रूप से क्षतिग्रस्त हुआ। इस ट्रक का बीमा नहीं कराया गया था। इसे 15,00,00 रु. मे बेच दिया गया। 31 जनवरी, 2014 को कम्पनी ने 12,00,000 रु. में एक और ट्रक खरीदा। ह्रास 10% वार्षिक दर से क्रमागत पद्धति से लगाना है। लेखा पुस्तकें प्रतिवर्ष 31 मार्च को बन्द की जाती हैं। 2011 से 2014 तक का ट्रक खाता बनाइए।

(उत्तरः पहले ट्रक पर बीमा दावे पर हानि 3,26,250 रु. दूसरे ट्रक पर हानि 7,05.000 रु., 31,03.2014 को ट्रक खाते का शेष 11,80,000 रु.)

16. नोयडा की एक भवन निर्माण कम्पनी के पास 5 क्रेन हैं। 01 अप्रैल, 2017 को इनकी लेखा पुस्तकों के अनुसार 40,00,000 रु. है। 1 अक्टूबर, 2017 को इसने एक क्रेन जिसकी 1 अप्रैल, 2017 को कीमत 5,00,000 रु. थी 10% लाभ पर बेच दी। उसी दिन उसने दो और क्रेन 4,50,000 रु. प्रति क्रेन खरीदी ली।

क्रेन खाता खोलिए। यह अपने खाते 31 मार्च को बन्द करते हैं एवं ह्रास क्रमागत पद्धति पर निकालते हैं।

(उत्तरः क्रेन की बिक्री पर लाभ 47,500 रु. 31.03.17 को क्रेन खाते का शेष 41,15,000 रु.)

17. श्री कृष्णा मैन्यूफैक्चरिंग कम्पनी ने 01 जुलाई, 2014 को 75,000 रु. प्रति से 10 मशीने खरीदी। 01 अक्टूबर, 2016 को एक मशीन आग से नष्ट हो गई तथा बीमा कंपनी ने 45,000 रु. दावे के स्वीकार किए। इसी तिथि को कंपनी ने 1,25,000 रु. एक दूसरी मशीन खरीदी ली।

कंपनी 15% वार्षिक से क्रमागत पद्धति से ह्रास लगा रही है। कंपनी का वित्तिय वर्ष कैलेन्डर वर्ष है। 2014 से 2015 के लिए मशीनरी खाता बनाइए।

(उत्तरः बीमा निपटान पर हानि 7,735 रु., 31.12.2017 को मशीन खाते का शेष 4,85,709 रु. )

18. 01 जनवरी, 2014 को एक लिमिटेड कंपनी ने 20,00,000 रु. में मशीन खरीदी। ह्रास 15% वार्षिक से क्रमागत पद्धति से लगाया जा रहा है। 01 मार्च, 2016 को मशीन का 1/4 भाग आग से नष्ट हो गया बीमा कम्पनी से 40,000 रु. पूरा हिसाब चुकता कर प्राप्त हुए। 01 सितम्बर, 2016 को 15,00,000 रु. में एक और मशीन खरीदी। 2010 से 2013 तक के मशीन खाता बनाइए। खाते 31 दिसम्बर को बन्द किये जाते हैं।

(उत्तरः बीमा निपटान पर हानि 3,12,219 रु. 31.12.17 को मशीन खाते का शेष 19,94,260 रु.)

19. 01 जुलाई, 2015 को 3,00,000 रु. की लागत का एक संयन्त्र खरीदा तथा इसकी स्थापना पर 50,000 रु. व्यय किये। 15% वार्षिक से सीधी रेखा पद्धति से ह्रास लगाया गया। 01 अक्टूबर, 2017 को संयन्त्र को 1,50,000 रु. में बेच दिया एवं उसी तिथि को 4,00,000 रु. की लागत का एक और संयन्त्र लगा दिया जिसमें उसका क्रय मूल्य सम्मलित है।

तीन वर्ष के लिए मशीनरी खात एवं ह्रास पर प्रावधान खाता बनाइए।

(उत्तरः सयन्त्र की बिक्री पर हानि 81,875 रु., 31.12.17 को मशीन खाते का शेष 4,00,000 रु, 31.12.17 को ह्रास पर प्रावधान खाते का शेष 15,000 रु.)

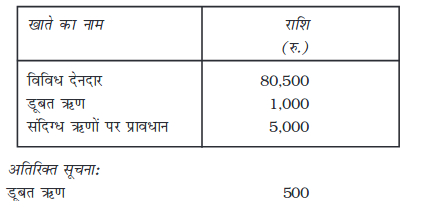

20. ताहिलियानी एण्ड संस एन्टरप्राइजिज की लेखा पुस्तकों में 31 दिसम्बर, 2017 को लिये गये तलपट इस प्रकार हैंः

अतिरिक्त सूचना

- डूबत ऋण जिनका लेखांकन नहीं किया गया 2,000 रु.।

- देनदारों पर 8% से प्रावधान की व्यवस्था करनी है।

- डूबत ऋणों को पुस्तकों में से समाप्त करने एवं संदिग्ध ऋण खाते के लिए प्रावधान की व्यवस्था करने के लिये आवश्यक लेखांकन प्रविष्टि कीजिए। आवश्यक खाते भी बनाइए।

(उत्तरः नया प्रावधान 1,600 रु., लाभ-हानि खाता (जमा) 1,900 रु.)

21. 31 दिसंबर, 2015 को मै. निशा ट्रेडर्स की पुस्तकों के विभिन्न खातों के शेष इस प्रकार थेः

देनदारों पर 2% पर प्रावधान बनाएँ

डूबत ऋण खाता, संदिग्ध ऋणों पर प्रावधान और लाभ-व-हानि खाता तैयार करें।

स्वयं जाँचिए की जाँच सूची

स्वयं जाँचिए - 1

1. स्थाई परिसम्पत्तियां, प्राकृतिक स्रोतों को नि:शेष करना, विशिष्ट अनुबंधित व्यवसाय

2. परिशोधन

स्वयं जाँचिए - 2

(i) सत्य (ii) असत्य

(iii) असत्य (iv) सत्य

(v) सत्य (vi) असत्य

(vii) सत्य (viii) असत्य

(ix) असत्य (x) असत्य

स्वयं जाँचिए - 3

1 (i) सत्य (ii) असत्य (iii) असत्य

(iv) असत्य (v) सत्य (vi) असत्य

(vii) असत्य

2 (i) परिसम्पत्तियां (ii) क्रय लागत

(iii) प्रभार (iv) लाभांश समानीकरण कोष