Table of Contents

8

विनिमय विपत्र

अधिगम उद्देश्य

इस अध्याय के अध्ययन के उपरांत आप:

विनिमय विपत्र एवं प्रतिज्ञा-पत्र का अर्थ बता सकेंगे;

विनिमय विपत्र और प्रतिज्ञा-पत्र का अंतर कर सकेंगे;

विनिमय विपत्र के गुण बता सकेंगे;

विनिमय लेन-देन से संबंधित शब्दावली की व्याख्या कर सकेगे;

विनिमय विपत्र लेन-देनों को रोजनामचे में अभिलेखित कर सकेंगे;

विनिमय विपत्र के भुनाने अनादरण एवं नवीनीकरण से संबंधित लेन-देनों को अभिलेखित कर सकेंगे;

प्राप्य विपत्र और देय विपत्र के उपयोग की व्याख्या कर सकेंगे;

सहायतार्थ-विपत्र का अर्थ और उपयोग समझ सकेंगे।

व्यापार में माल का क्रय एवं विक्रय नकद और उधार पर किया जाता है। यदि माल का क्रय अथवा विक्रय नकद होता है, तो एेसी स्थिति में भुगतान तत्काल कर दिया जाता है। दूसरी तरफ, यदि व्यापारी उधार लेन-देन करता है और सौदों का मूल्य तुरंत न चुका कर भविष्य में चुकाता है तो एेसी स्थिति में भावी भुगतान की समस्या का समाधान साख-पत्रों के प्रयोग से संभव होता है। इस प्रक्रिया के अंतर्गत माल खरीदने वाला व्यक्ति माल बेचने वाले व्यक्ति को एक निश्चित अवधि में भुगतान करने का आश्वासन देता है।

भारत में साख-पत्रों का प्रचलन बहुत प्राचीन है तथा इसे हुंडी कहा जाता है। हुंडी भारतीय भाषा में लिखी जाती है और अनेक प्रकार की होती है (देखें बॉक्स 1)। आधुनिक समय में इन साख-पत्रों को विनिमय विपत्र अथवा प्रतिज्ञा-विपत्रों के नाम से जाना जाता है।

विनिमय विपत्र एक शर्त रहित लिखित आदेश होता है, जिसमें उसको लिखने वाला किसी व्यक्ति विशेष को एक निश्चित अवधि में भुगतान की शर्तविहीन आज्ञा देता है जबकि प्रतिज्ञा-विपत्र एक लिखित हस्ताक्षर सहित बिना शर्त का प्रपत्र है जिसमें देनदार निश्चित तिथि पर प्रदत्त मूल्य का भुगतान करने की प्रतिज्ञा करता है।

भारत में ये साख-पत्र भारतीय पराक्रम्य विलेख अधिनियम 1881 द्वारा नियंत्रित होते हैं।

बॉक्स - 1

हुंडी और उसके प्रकार

हमारे देश में विभिन्न प्रकार की हुंडियों का प्रयोग होता है जिनमें से सामान्यतया प्रयोग में आने वाली हुंडियों के विषय में चर्चा करेंगे।

शहजोग हुंडी: यह हुंडी एक व्यापारी द्वारा दूसरे व्यापारी पर नामित की जाती है जिसमें यह इंगित किया जाता है कि आहार्यी शाह को भुगतान करेे। शाह एक सम्मानीय एवं जिम्मेदार व्यक्ति होता है जिसकी बाजार में अपनी एक पहचान होती है। हुंडी अनेक व्यक्तियों के माध्यम से शाह तक पहुँचती है जो सामान्य पूछताछ के पश्चात आहार्यी के समक्ष भुगतान की स्वीकृति हेतु प्रस्तुत की जाती है।

दर्शनी हुंडी : इस हुंडी का भुगतान तत्काल किया जाता है। धारक द्वारा इस हुंडी को एक नियत समय अवधि के अन्दर भुगतान हेतु प्रस्तुत करना होता है। दर्शनी हुंडी मांग विपत्र के समान होती है।

मुद्दती अथवा मियादी हुंडी : मुद्दती अथवा मियादी हुंडी का भुगतान एक निश्चित समय अवधि के पश्चात किया जाताहै। यह हुंडी समय अवधि विपत्र के समान होती है।

हुंडी के कुछ अन्य प्राकर हैं : नामजोग हुंडी, धानीजोग हुंडी, जवाबी हुंडी, हुकनामी हुंडी, फरमान जोग हुंडी इत्यादि।

8.1 विनिमय-विपत्र की परिभाषा

भारतीय पराक्रम्य विलेख अधिनियम 1881 के अनुसार विनिमय विपत्र की परिभाषा इस प्रकार है - "विनिमय विपत्र एक शर्त रहित लिखित आज्ञा पत्र है, जिसमें लिखने वाला किसी व्यक्ति को यह आज्ञा देता है कि वह एक निश्चित राशि या तो स्वयं उसे या उसकी आज्ञानुसार किसी अन्य व्यक्ति को या उस विनिमय-विपत्र के धारक को माँगने पर या एक निश्चित अवधि की समाप्ति पर दे।"

उपरोक्त परिभाषा के अनुसार विनिमय-विपत्र की निम्नलिखित विशेषताएँ स्पष्ट होती हैं-

विनिमय विपत्र लिखित होता है। यह मौखिक नहीं हो सकता।

इसमें राशि के भुगतान की आज्ञा निहित होती है।

इसमें शर्त रहित आज्ञा निहित होती है।

इसमें विपत्र लिखने वाले के हस्ताक्षर होते हैं।

विनिमय विपत्र में लिखित राशि निश्चित होती है।

विनिमय विपत्र में भुगतान की तिथि निश्चित होती है।

इस विपत्र द्वारा उस व्यक्ति विशेष को आज्ञा दी जाती है, जिसके नाम पर विनिमय विपत्र

लिखा जाता है।

इसमें लिखित निश्चित राशि माँग पर देय अथवा निश्चित समय के बाद दी जाती है।

अधिनियम के अनुसार इस विलेख पर मुद्रांक होना अनिवार्य है।

विनिमय विपत्र लेनदार द्वारा अपने देनदार पर लिखा जाता है। अत: विनिमय विपत्र का किसी निश्चित व्यक्ति विशेष द्वारा अथवा उसकी ओर से किसी अन्य व्यक्ति विशेष द्वारा स्वीकृत होना एक महत्त्वपूर्ण विशेषता है। इस संबंध में यह बात ध्यान देने योग्य है कि विनिमय-विपत्र स्वीकृत होने से पूर्व ड्राफ्ट कहलाता है तथा स्वीकृति के पश्चात ही इसे विनिमय विपत्र कहते हैं। उदाहरण के लिए, अमित ने रोहित को 10,000 रु. का उधार माल बेचा। देय तिथि पर निश्चित भुगतान प्राप्ति हेतु अमित ने रोहित पर तीन महीने की अवधि का एक विनिमय विपत्र लिखा। ध्यान देने योग्य बात यह है कि रोहित इस विपत्र को स्वीकृत कर हस्ताक्षरित करेगा तथा स्वीकृति की सूचना अमित को देगा, तभी यह विनिमय-विपत्र कहलाएगा, अन्यथा इसे ड्राफ्ट कहेंगे।

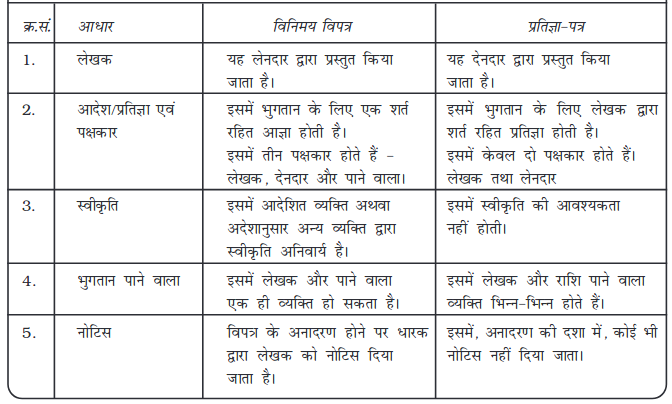

8.1.1 विनिमय-विपत्र के पक्षकार

विनिमय-विपत्र के प्राय: तीन पक्षकार होते हैं

आहर्ता/बिलकर्त्ता - यह व्यक्ति, जो विपत्र लिखता है तथा उस पर अपने हस्ताक्षर करके एक निश्चित राशि के भुगतान का आदेश देता है, उसे आहर्ता/बिलकर्त्ता कहते हैं। यह व्यक्ति विशेष प्राय: माल का विक्रेता/लेनदार होता है।

आहार्यी/स्वीकारकर्ता - जिस व्यक्ति पर विनिमय-विपत्र लिखा जाता है अर्थात् वह व्यक्ति जिसे एक निश्चित राशि के भुगतान का आदेश दिया जाता है उसे अहार्यी/स्वीकारकर्त्ता कहते हैं। यह व्यक्ति प्राय: माल का क्रेता अथवा देनदार होता है।

पानेवाला : वह व्यक्ति जिसे विनिमय-विपत्र का भुगतान मिलता है, विनिमय-विपत्र पानेवाला कहलाता है। आहर्ता/बिलकर्त्ता यदि भुगतान की तिथि तक बिल अपने पास रखता है तब आहर्ता ही भुगतान पानेवाला व्यक्ति होगा। किन्तु निम्न परिस्थितियों में भुगतान पाने वाला व्यक्ति अलग हो सकता है:

(अ) यदि आहर्ता/बिलकर्त्ता विपत्र को भुनवा लेता है तो एेसी दशा में भुगतान पाने वाला व्यक्ति आहर्ता से भिन्न होगा;

(ब) यदि आहर्ता/बिलकर्त्ता विपत्र को अपने लेनदार के पक्ष में बेचान करता है तो लेनदार राशि पाने वाला व्यक्ति बन जाएगा।

सामान्यतया आहर्ता और भुगतान पानेवाला व्यक्ति एक ही होता है। उस प्रकार आदेशित स्वीकारकर्त्ता और आहार्यी एक ही व्यक्ति होता है।

उदाहरण के लिए ममता ने ज्योति को 10,000 रु. का माल उधार बेचा। तत्पश्चात् ममता ने ज्योति पर तीन माह की भुगतान अवधि के लिए एक विपत्र लिखा। यहाँ पर ममता आहर्ता/बिलकर्त्ता है और ज्योति आहार्यी (स्वीकारकर्ता) है। यदि ममता तीन माह तक विपत्र अपने पास रखकर भुगतान प्राप्त करती है तो ममता भुगतान पाने वाली व्यक्ति मानी जाएगी। किन्तु, यदि ममता इस विपत्र को अपनी एक अन्य लेनदार, रुचि को हस्तांतरित करती है तब रुचि भुगतान पाने वाली व्यक्ति होगी। और यदि ममता इस विपत्र को बैंक से भुनवा लेती है तो बैंक भुगतान पाले वाला व्यक्ति माना जाएगा।

उपर्युक्त विनिमय विपत्र के प्रारूप में ममता आहर्ता और ज्योति आहार्यी है। चूंकि ज्योति ने विपत्र स्वीकृत किया है, इसलिए ज्योति स्वीकारकर्त्ता भी है। मान लीजिए ज्योति के स्थान पर विपत्र को अशोक ने स्वीकृत किया होता तो अशोक स्वीकारकर्त्ता माना जाता।

स्वयं जाँचिए - 1

विभिन्न विपत्र के संदर्भ में सही एवं गलत वाक्य को पहचानें:

(i) विनिमय विपत्र पर आहार्यी की स्वीकृति अनिवार्य है।

(ii) विनिमय विपत्र लेनदार द्वारा लिखा जाता है।

(iii) विनिमय विपत्र प्रत्येक नकद लेन-देनों के लिए लिखा जाता है।

(iv) मांग पर देय विनिमय विपत्र को समयावधि विपत्र कहते है।

(v) वह व्यक्ति जिसको विनिमय विपत्र का भुगतान किया जाता है भुगतान पानेवाला व्यक्ति कहलाता है।

(vi) एक विनिमय विलेख को लेखक द्वारा हस्ताक्षरित किया जाना आवश्यक नहीं है।

(vii) देखते ही भुगतान हुंडी दर्शनी हुंडी कहलाती है।

(viii) एक विनिमय विलेख का मुक्त रूप से हस्तांतरण नहीं किया जा सकता है।

(ix) प्रतिज्ञा पत्र को मुद्रित करना अनिवार्य नहीं है।

(x) विनिमय विपत्र पर समयावधि भुगतान निश्चित नहीं होता है।

8.2 प्रतिज्ञा-पत्र

भारतीय पराक्रम्य विलेख अधिनियम 1881 के अनुसार प्रतिज्ञा-पत्र एक लिखित हस्ताक्षर सहित विपत्र है। (बैंक या करेंसी नोट नहीं) जिसको लिखने वाला बिना शर्त के एक निश्चित राशि किसी व्यक्ति को अथवा उसके आदेशानुसार किसी अन्य व्यक्ति को अथवा उस विपत्र के धारक को देने की प्रतिज्ञा करता है। किंतु रिर्जव बैंक अॉफ इंडिया के अधिनियम के अनुसार धारक के नाम के अतिरिक्त अन्य व्यक्ति को प्रतिज्ञा-पत्र का भुगतान गैर-कानूनी है। इसलिए प्रतिज्ञा-पत्र धारक के अतिरिक्त अन्य व्यक्ति के नाम से प्रस्तुत नहीं किया जा सकता।

उपर्युक्त परिभाषा के आधार पर प्रतिज्ञा-पत्र की निम्नलिखित विशेषताएँ होती हैं-

प्रतिज्ञा-पत्र लिखित होता है।

इसमें शर्त रहित प्रतिज्ञा की जाती है।

यह एक निश्चित व्यक्ति विशेष द्वारा लिखा जाता है तथा हस्ताक्षरित होता है।

इसका भुगतान किसी व्यक्ति विशेष को किया जाता है।

इसके अग्रभाग पर मुद्रांक का होना अनिवार्य है।

प्रतिज्ञा-पत्र की स्वीकृति की आवश्यकता नहीं होती है क्योंकि प्रतिर्ज्ञा-पत्र का लेखक ही भुगतान करने की प्रतिज्ञा लेता है।

8.2.1 प्रतिज्ञा-पत्र के पक्षकार

प्रतिज्ञा-पत्र में केवल दो पक्षकार होते हैं-

लेखक - यह वह व्यक्ति होता है, जो निश्चित राशि के भुगतान के लिए प्रतिज्ञा-पत्र लिखकर देता है। यह व्यक्ति साधारणतया ऋणी कहलाता है।

पाने वाला - यह वह व्यक्ति होता है, जिसको प्रतिज्ञा-पत्र की राशि का भुगतान किया जाता है। इस व्यक्ति के पक्ष में ही प्रतिज्ञा-पत्र लिखा जाता है। यह व्यक्ति ऋणदाता कहलाता है।

चित्र 8.2 में अशोक कुमार प्रतिज्ञा-पत्र का लेखक है तथा हरीश चंद्र भुगतान पाने वाला व्यक्ति है। यदि हरीश चंद प्रतिज्ञा-पत्र का बेचान रोहित को करता है तब रोहित भुगतान पाने वाला व्यक्ति होगा। यदि हरीश चंद्र स्वयं इस प्रतिज्ञा-पत्र को बैंक द्वारा भुनाता है तो वह स्वयं भुगतान पाने वाला व्यक्ति माना जाएगा।

बॉक्स - 2

विनिमय-विपत्र और प्रतिज्ञा-पत्र में अन्तर

ऋण दस्तावेजों के रूप में विनिमय विपत्र और प्रतिज्ञा-पत्र में अनेक समानताएं होते हुए भी निम्नलिखित मूलभूत अन्तर हैं:

8.3 विनिमय विपत्र के लाभ

- आधुनिक व्यापार जगत में विनिमय विपत्र से निम्नलिखित लाभ हैं:

- संबंधों की रूपरेखा : विनिमय विपत्र उधार माल खरीदने की सुविधा प्रदान करता है। इसके परिणामस्वरूप व्यापारी व्यापार बढ़ाने में समर्थ होता है और विक्रेता एवं क्रेता के बीच एक संबंध स्थापित होता है।

- निश्चित शर्तें : विनिमय विपत्रों की सहायता से व्यापारी यह जान लेता है कि अमुक तिथि तक व्यापारी को कितनी धनराशि प्राप्त होगी अथवा भुगतान करना होगा। इसका मूल कारण लेनदार और देनदार के मध्य लिखित शर्ताें से संबंधित है जैसे कि भुगतान की राशि, भुगतान की तिथि, ब्याज का भुगतान, यदि है तो, भुगतान का स्थान आदि विपत्र पर स्पष्ट रूप से लिखा जाता है।

- उधार का सुविधाजनक माध्यम: यह आवश्यक नहीं होता कि माल का क्रय करते समय व्यापारी नकद भुगतान ही करे। वह उधार माल खरीद कर विपत्र स्वीकार कर सकता है।

- हालाँकि अतिरिक्त धन की आवश्यकता अनुभव करने पर विपत्र को बैंक से बट्टागत

- धनराशि प्राप्त की जा सकती है या तृतीय पक्ष की ओर विपत्र का बेचान किया जा सकता है।

- निर्णायक प्रमाण : विनिमय विपत्र एक कानूनी दस्तावेज है। जिसका आशय यह है कि व्यापारिक सौदे के तहत खरीददार बिक्रीदाता से उधार माल खरीदता है, अत: वह विक्रेता को भुगतान करने के लिए बाध्य है। अस्वीकृति की स्थिति में लेनदार नोटरी से निर्णायक प्रमाण लेकर न्यायालय की सहायता से भुगतान वसूल कर सकता है।

- सरल हस्तांतरण : ऋणों का भुगतान विनिमय पत्र के बेचान अथवा सुपुर्दगी द्वारा की जा सकती है।

8.4 विपत्र की परिपक्वता

परिपक्वता तिथि से आशय उस तिथि से है जिस दिन विनिमय-विपत्र या प्रतिज्ञा-पत्र भुगतान के लिए देय होता है। भुगतान की तिथि विपत्र की अवधि में तीन दिन, जो रियायती दिन कहलाते हैं, जोड़कर निकाली जाती है।

अत: यदि एक विपत्र 30 दिन की भुगतान अवधि पर 5 मार्च को लिखा जाता है तो उसकी परिपक्वता तिथि 7 अप्रैल होगी, अर्थात् 5 मार्च से 33 दिन। यदि भुगतान की अवधि एक माह है, तो परिपक्वता तिथि 8 अप्रैल होगी अर्थात् 5 मार्च से एक माह और तीन दिन। यदि परिपक्वता तिथि के दिन सार्वजनिक अवकाश होता है तो साख-पत्र एक दिन पूर्व देय होगा। एेसी स्थिति में यदि 8 अप्रैल (परिपक्वता तिथि) सार्वजनिक अवकाश है तो 7 अप्रैल परिपक्वता तिथि मानी जाएगी।

यदि भारतीय पराक्रम्य विलेख अधिनियम 1881 के अंतर्गत भारत सरकार द्वारा आकस्मिक अवकाश घोषित किया जाता है जो साख-पत्र के लिए परिपक्वता तिथि है, तो एेसी स्थिति में अगला कार्य दिवस परिपक्वता तिथि माना जाएगा।

उदाहरण के लिए गुप्ता द्वारा वर्मा पर 20,000 रु. का विपत्र प्रस्तुत किया गया जिसकी परिपक्वता तिथि 8 अप्रैल थी। किन्तु, यदि पराक्रम्य विलेख अधिनियम के अंतर्गत भारत सरकार द्वारा 8 अप्रैल आकस्मिक अवकाश घोषित किया जाता है, तो एेसी स्थिति में 9 अप्रैल परिपक्वता तिथि मानी जायगी।

8.5 विपत्र को बट्टागत (भुनाना) कराना

यदि विपत्र के धारक को धन की आवश्यकता होती है। तब वह देय तिथि से पूर्व उसे बैंक से भुनवा सकता है। इस स्थिति में बैंक विपत्र का भुगतान नाम मात्र कटौती के पश्चात (जिसे बट्टा कहते हैं) विपत्र धारक को करता है। इस विपत्र के नकदीकरण की प्रक्रिया को विपत्र का भुनाना कहते हैं। बैंक आहार्यी से देय तिथि पर विपत्र को भुगतान की प्राप्ति करता है।

8.6 विनिमय-विपत्र का बेचान

विनिमय-विपत्र का बेचान संभव है। विपत्र का धारक भुगतान के लिए अपने किसी भी लेनदार को विपत्र का बेचान कर सकता है। विपत्र के धारक द्वारा बिल का हस्तांतरण संभव है सिवाय इसके कि हस्तांतरण पर प्रतिबंध हो अर्थात् बिल पर हस्तांतरण प्रतिबंध संबंधी शब्दों का प्रयोग किया गया हो।

8.7 लेखांकन व्यवहार

वह व्यक्ति जिसके द्वारा विनिमय-विपत्र लिखा जाता है और स्वीकृति के बाद उसके पास वापिस आ जाता है, तो एेसी स्थिति में विपत्र उस व्यक्ति विशेष के लिए प्राप्य विपत्र बन जाता है। जो व्यक्ति उस विपत्र पर अपनी स्वीकृति देता है उसके लिए वह विपत्र देय विपत्र होता है। प्रतिज्ञा-विपत्र की स्थिति में लेखक के लिए देय नोट और स्वीकारकर्त्ता के लिए प्राप्य नोट होता है। प्राप्य विपत्र

परिसंपत्ति होती है और देय विपत्र दायित्व होते हैं। विपत्र और नोट का प्रयोग अदल-बदल कर किया जा सकता है।

8.7.1 आहर्ता/बिलकर्त्ता की पुस्तक में प्रविष्टियाँ

एक प्राप्य विपत्र का लेखांकन व्यवहार निम्नलिखित प्रकार से प्राप्तकर्ता द्वारा किया जा सकता है:

- परिपक्वता तिथि तक रखना:

(अ) परिपक्वता तिथि तक अपने पास रख कर भुगतान प्राप्त करना।

(ब) बैंकर द्वारा भुगतान प्राप्त करना।- बैंक से विपत्र को भुनाना।

- लेनदार के पक्ष में विपत्र का बेचान करना

उपर्युक्त अवस्थाओं के लिए प्राप्तकर्त्ता की पुस्तक में निम्नलिखित प्रविष्टियाँ की जाएंगी। यह इस मान्यता पर आधारित है कि विपत्र का भुगतान परिपक्वता तिथि पर होगा।

1. (अ) जब विनिमय विपत्र प्राप्तकर्ता परिपक्वता तिथि तक अपने पास रखता है।

देनदार खाते से

विपत्र की परिपक्वता पर

.png)

जब प्राप्तकर्त्ता विपत्र अपने पास रखता है और परिपक्वता तिथि से पूर्व विपत्र को बैंक में संग्रह हेतु भेजता है तो एेसी स्थिति में निम्नलिखित दो प्रविष्टियाँ की जाती हैं:

विपत्र को संग्रह हेतु भेजना

.png)

बैंक से राशि प्राप्ति की सूचना मिलने पर

.png)

2. प्राप्तकर्त्ता द्वारा बैंक से विपत्र भुनाने पर

विपत्र प्राप्त होने पर

.png)

परिपक्वता पर

कोई प्रविष्टि नहीं

(क्योंकि विपत्र बैंक की परिसंपत्ति बन जाती है और बैंक द्वारा स्वीकारकर्त्ता से वसूली की जाती है इसलिए पुस्तक में प्रविष्टि नहीं की जाएगी)।

3. प्राप्तकर्त्ता द्वारा अपने लेनदार के पक्ष में विपत्र का बेचान

विपत्र प्राप्त होने पर

.png)

परिपक्वता पर

कोई प्रविष्टि नहीं

(क्योंकि विपत्र का हस्तांतरण लेनदार के पक्ष में किया गया है, इसलिए लेनदार द्वारा परिपक्वता तिथि को भुगतान प्राप्त होगा। अत: प्राप्तकर्त्ता की पुस्तक में कोई प्रविष्टि नहीं की जाएगी)

8.7.2 स्वीकारकर्त्ता/प्रतिज्ञाकर्त्ता की पुस्तक

उपर्युक्त अवस्थाओं में स्वीकारकर्त्ता की पुस्तक में निम्नलिखित प्रविष्टियाँ की जाएंगी। इससे कोई अंतर नहीं पड़ता कि विपत्र को अपने पास रखा गया है, भुनाया गया है अथवा बेचान किया गया है।

.png)

बॉक्स - 3

.png)

.png)

उदाहरण 1

1 जनवरी, 2017 को अमित ने सुमित को 20,000 रु. का उधार माल बेचा और तीन माह की अवधि का एक विपत्र सुमित पर लिखा। सुमित ने विपत्र स्वीकार किया और अमित को वापिस भेज दिया। परिपक्वता तिथि पर सुमित ने विपत्र का भुगतान कर दिया।

निम्नवत अवस्थाओं के संदर्भ में इन व्यवहारों की प्रविष्टियाँ अमित और सुमित की पुस्तकों में कीजिए-

(i) यदि अमित परिपक्वता तिथि तक विपत्र अपने पास रखता है।

(ii) यदि अमित 12% प्रति वर्ष दर से विपत्र को बैंक से भुना लेता है।

(iii) यदि अमित द्वारा अंकित को विपत्र का बेचान किया जाता है।

(iv) यदि 31 मार्च, 2017 को अमित विपत्र अपने बैंकर को संग्रह हेतु भेजता है और 5 अप्रैल 2017 को विपत्र भुगतान की सूचना प्राप्त होती है।

हल

अमित की पुस्तक

रोजनामचा

(i) जब अमित परिपक्वता तिथि तक विपत्र अपने पास रखता है।

.png)

(ii) जब अमित विपत्र को बैंक से भुनवा लेता है।

रोजनामचा

.png)

(iii) जब अमित विपत्र अंकित (लेनदार ) के पक्ष बेचान करता है।

रोजनामचा

.png)

(iv) अमित द्वारा विपत्र वसूली के लिए बैंक में भेजा गया।

रोजनामचा

.png)

सभी अवस्थाओं में सुमित की पुस्तक में निम्नवत् प्रविष्टियाँ की जाएगी।

सुमित की पुस्तक

रोजनामचा

.png)

उदाहरण 2

15 मार्च, 2017 को रमेश ने दीपक को 8,000 रु. का माल उधार बेचा तथा उक्त राशि के लिए तीन माह की अवधि का दीपक पर एक विपत्र लिखा। 15 अप्रैल को रमेश ने अपनी लेनदार पूनम के पक्ष में 8,250 रुपए के पूर्ण भुगतान के रूप में विपत्र का बेचान किया 15 मई को पूनम ने 12% प्रति वर्ष की दर से विपत्र को भुना लिया। परिपक्वता तिथि पर दीपक ने विपत्र का भुगतान कर दिया। रमेश, दीपक और पूनम के रोजनामचों में प्रविष्टियाँ कीजिए।

हल

रमेश की पुस्तक

रोजनामचा

.png)

.png)

दीपक की पुस्तक

रोजनामचा

.png)

पूनम की पुस्तक

रोजनामचा

.png)

8.8 विनिमय-विपत्र का अनादरण

जब विपत्र का स्वीकारकर्त्ता परिपक्वता तिथि पर विपत्र भुगतान नहीं करता है तो इसे विपत्र का अनादरण कहते हैं। विपत्र के अनादृत होने पर उसके धारक को विपत्र के सभी पक्षों को अनादरण सूचना देनी होती है अन्यथा सूचना नहीं पाने वाले पक्षकार अपने दायित्व से मुक्त हो जाते हैं। एेसी स्थिति में विपत्र प्राप्ति की विपरीत प्रविष्टि की जाती है।

उदाहरण के लिए, अंजू द्वारा लिखा विपत्र मंजू ने स्वीकार किया। भुगतान तिथि पर विपत्र अनादृत होता है। तो एेसी स्थिति में मंजू की पुस्तक में निम्नलिखित लेखे किए जाएँगे:

जब अंजू परिपक्वता तिथि तक विपत्र अपने पास रखती है

.png)

उदाहरण 3

1 जनवरी, 2017 को विशाल ने शीबा से 10,000 रु. का उधार माल खरीदा। शीबा ने विशाल पर दो माह की अवधि का विपत्र लिखा जिसे विशाल द्वारा स्वीकृत किया गया है। परिपक्वता तिथि पर विशाल द्वारा विपत्र का अनादरण होता है। निम्न परिस्थितियों में शीबा और विशाल की पुस्तकों में प्रविष्टियाँ कीजिए:

- जब परिपक्वता तिथि तक शीबा विपत्र को अपने पास रखती है।

- जब शीबा अपने बैंक से विपत्र को 200 रु. पर भुनाती है।

- जब शीबा लाल चंद को विपत्र का बेचान करती है।

हल

(i) जब शीबा परिपक्वता तिथि तक विपत्र अपने पास रखती है।

शीबा की पुस्तक

रोजनामचा

.png)

(ii) जब शीबा विपत्र बैंक से भुनाती है।

रोजनामचा

.png)

(iii) जब शीबा लालचंद को विपत्र बेचान करती है।

रोजनामचा

.png)

उपरोक्त अवस्थाओं में विशाल की पुस्तक में निम्न प्रविष्टियाँ की जाएँगी

विशाल की पुस्तक

रोजनामचा

.png)

8.8.1 निकराई व्यय

जब विपत्र का भुगतान प्राप्त नहीं होता है तब यह प्रमाणित करने के लिए कि विपत्र का भुगतान प्राप्त नहीं हो सका है, आहर्ता/बिलकर्त्ता द्वारा इस संबंध में कार्यवाही की जाती है। विनिमय विपत्र के अनादरण होने का प्रमाण लेना आवश्यक होता है। विपत्र के उचित प्रस्तुतीकरण से आशय है कि बिल को परिपक्वता तिथि पर स्वीकारकर्त्ता के समक्ष व्यावसायिक कार्यकारी घंटों के दौरान प्रस्तुत किया जाना। विपत्र का अनादरण विपत्रालोकी (नोटरी पब्लिक) की उपस्थिति में कराया जाता है। यह अधिकारी विपत्र के पीछे यह प्रमाणित करता है कि मेरी उपस्थिति में विपत्र भुगतान के लिए पेश किया गया था लेकिन स्वीकारकर्ता द्वारा विपत्र का अनादरण किया गया। नोटरी पब्लिक अधिकारी अपने हस्ताक्षर करके विपत्र पर सील लगा देता है। एेसा करने से अनादरण का तथ्य स्वत: ही सिद्ध हो जाता है। इस अधिकारी को दिया गया शुल्क निकराई व्यय कहलाता है।

निम्नलिखित तथ्य नोटरी पब्लिक द्वारा प्रमाणित किए जाते हैं:

• अनादरण होने का दिनांक, तथ्य एवं कारण;

• यदि विपत्र के अनादरण का खुलासा नही हो पाया है तो अनादरण के कारण व्यक्त करना;

• निकराई व्यय की राशि।

आहर्ता/बिलकर्त्ता की लिखने वाले की पुस्तकों में विभिन्न परिस्थितियों में निकराई व्यय के निम्नलिखित लेेखे किए जाते हैं -

• जब आहर्ता स्वयं निकराई व्यय देता है

.png)

• जब बेचानकर्त्ता निकराई व्यय देता है

.png)

• जब बैंक भुनाए गए विपत्र पर निकराई व्यय देता है

.png)

• विपत्र को बैंक में संग्रह हेतु भेजे जाने की स्थिति में, बैंक द्वारा निकराई व्यय का भुगतान

.png)

उपर्युक्त सभी अवस्थाओं में ध्यान देने योग्य बात यह है कि चाहे किसी भी पक्ष द्वारा निकराई व्यय किए जाएँ, एेसे व्यय का भार स्वीकारकर्त्ता पर ही रहता है। इसका कारण यह है कि स्वीकारकर्त्ता द्वारा विपत्र का अनादरण हुआ है, अत: उसे ही इन व्ययों का भुगतान करना पड़ेगा। इस संदर्भ में स्वीकारकर्त्ता अपनी पुस्तक में ‘निकराई व्यय खाता’ खोलता है वह निकराई व्यय खाते को नाम तथा आहर्ता/बिलकर्त्ता खाते को जमा करता है। उदाहरणतया: आजाद ने बंटी को 15,000 रुपए का माल बेचा और तत्काल तीन माह की अवधि के लिए 1 जनवरी, 2017 को एक विपत्र लिखा। परिपक्वता तिथि पर विपत्र अनादृत होने पर धारक द्वारा 50 रुपए निकराई व्यय के भुगतान हेतु आजाद और बंटी की पुस्तकों में निम्नवत् प्रविष्टियाँ की जाएँगी:

• जब आजाद विपत्र स्वयं परिपक्वता तिथि तक रखता है।

• जब आजाद बैंक से 12% प्रतिवर्ष की दर से विपत्र भुनाता है।

• जब आजाद चित्रा को विपत्र का बेचान करता है।

आजाद की पुस्तक में प्रविष्टियाँ इस प्रकार होगी:

आजाद की पुस्तक

रोजनामचा

(i) जब आजाद विपत्र स्वयं के पास परिपक्वता तिथि तक रखता है।

.png)

रोजनामचा

(ii) जब अजाद ने विपत्र बैंक से भुनाया।

.png)

चित्रा को विपत्र का बेचान

रोजनामचा

.png)

तीनों परिस्थितियों में बंटी की पुस्तक में निम्न प्रविष्टियाँ की जाएँगी।

बंटी की पुस्तक

रोजनामचा

.png)

8.9 विपत्र का नवीनीकरण

कई बार एेसी स्थिति हो जाती है कि विपत्र स्वीकार करने वाला विपत्र का भुगतान परिपक्वता तिथि पर नहीं कर पाता है। एेसी दशा में वह विपत्र के अनादरण की अपेक्षा आहर्ता को देय तिथि से पूर्व विपत्र को रद्द करने तथा नया विपत्र आगे की अवधि के लिए लिखने का अनुरोध करता है। इस प्रक्रिया को विनिमय विपत्र नवीनीकरण कहते हैं। वह इस नए विपत्र को स्वीकृति देकर आहर्ता को वापिस दे देता है। नए विपत्र की अवधि, ब्याज की दर आदि शर्तें आहर्ता/बिलकर्त्ता और स्वीकारकर्त्ता आपस में तय कर लेते हैं। ब्याज की राशि या तो नकद दे दी जाती है और यदि इसका प्रबंध न हो सके तो इसे भी विपत्र की रकम में जोड़ दिया जाता है। कई बार स्वीकारकर्त्ता आंशिक राशि का भुगतान करता हैै और अतिरिक्त राशि के लिए विपत्र का नवीनीकरण कराता है। उदाहरण के लिए, एक विपत्र 10,000 रु. के लिए प्रस्तुत किया गया। यदि स्वीकारकर्त्ता केवल 3,000 रु. का प्रबंध कर सका तो एेसी स्थिति में 7,000 रु. का नया विपत्र ब्याज की राशि के साथ लिखा जा सकता है। आहर्ता और स्वीकारकर्त्ता की पुस्तकों में प्रविष्टियाँ विपत्र के अनादरण के समान की जाएगी। यदि ब्याज की राशि नकद में दी जाती है तो इसे आय माना जाता है। यदि ब्याज की राशि नकद नहीं दी जाती तो एेसी स्थिति में आहर्ता/बिलकर्त्ता स्वीकारकर्त्ता के खाते को नाम और ब्याज खाते में जमा करेगा। स्वीकारकर्त्ता ब्याज को नाम और लेखक के खाते को जमा करेगा।

लेखक और स्वीकारकर्त्ता की पुस्तकों में निम्नलिखित प्रविष्टयाँ की जाएँगी

.png)

मान लीजिए, 1 फरवरी, 2017 को रवि ने मोहन को 18,000 रु. का उधार माल बेचा। मोहन ने 3,000 रु. का तत्काल नकद भुगतान किया तथा शेष राशि के लिए तीन माह की अवधि का विपत्र स्वीकार किया। परिपक्वता तिथि पर मोहन ने रवि से पुराना विपत्र रद्द करने और उसके स्थान पर दो माह की अवधि का नया विपत्र लिखने का अनुरोध किया। मोहन ने 12% प्रतिवर्ष की दर से नकद ब्याज देने का निर्णय लिया। मोहन के अनुरोध पर रवि ने पुराना विपत्र रद्द कर नया विपत्र लिखा। परिपक्वता तिथि पर मोहन ने विपत्र का भुगतान कर दिया। इस संदर्भ में रवि और मोहन की पुस्तकों में प्रविष्टियाँ इस प्रकार की जाएँगी:

रवि की पुस्तक

रोजनामचा

.png)

.png)

मोहन की पुस्तक

रोजनामचा

.png)

8.10 विनिमय विपत्र का परिपक्वता तिथि से पूर्व भुगतान

कभी-कभी आहर्ता और स्वीकारकर्त्ता की आपसी सहमति से विपत्र का भुगतान परिपक्वता तिथि से पूर्व कर दिया जाता है। एेसा तब होता है जब स्वीकारकर्त्ता के पास पर्याप्त धनराशि होती है और वह विपत्र की राशि का परिपक्वता तिथि से पहले भुगतान करने का निश्चय करता है। वह इसकी जानकारी विपत्र के लेखक को देता है और यदि उसे लेखक की स्वीकृति प्राप्त हो जाती है तो वह किसी भी दिन विपत्र का भुगतान कर देता है। चूँकि स्वीकारकर्त्ता राशि का देय तिथि से पूर्व भुगतान करता है इस कारण वह जितने दिन पूर्व भुगतान करता है उतने दिन का ब्याज विनिमय विपत्र की राशि में से घटा कर, शेष राशि आहर्ता को देता है। परिपक्वता तिथि से पूर्व विपत्र के भुगतान को प्रोत्साहित करने हेतु आहर्ता/बिलकर्त्ता विपत्र पर एक निश्चित बट्टा प्रदान करता है जिसे विपत्र पर छूट कहते हैं। छूट की राशि का निर्धारण एक निश्चित ब्याज दर पर किया जाता है।

समान्य परिस्थितियों में, परिपक्वता तिथि से पूर्व विपत्र के भुगतान का लेखांकन व्यवहार देय तिथि पर विपत्र के भुगतान के समान ही होता है। दोनो मदों के मध्य केवल छूट प्राप्ति लेखांकन व्यवहार का ही अंतर होता है।

उपरोक्त स्थिति मेें निम्नलिखित प्रविष्टियाँ की जाती हैं:

धारक की पुस्तक में

विपत्र का अवधि से पहले भुगतान और छूट प्राप्त होने पर.png)

उदाहरण के लिए अमित ने बबली को 1 जनवरी, 2015 को 10,000 रु. का उधार माल बेचा और उक्त राशि का एक विपत्र लिखा जिसे बबली ने स्वीकृत करके अमित को वापिस कर दिया। 4 मार्च, 2015 को 6% वार्षिक छूट पर विपत्र का भुगतान कर दिया। इस संदर्भ में निम्नांकित प्रविष्टियाँ की जाएगी:

अमित की पुस्तक

रोजनामचा

तिथि विवरण ब.पृ.सं. नाम जमा

.png)

.png)

अभिलिखित प्रविष्टियों की खतौनी इस प्रकार होगी:

बबली का खाता

.png)

प्राप्त किया खाता

.png)

बबली की पुस्तक

रोजनामचा

.png)

अमित का खाता

.png)

देय विपत्र खाता

.png)

उदाहरण 4

15 जनवरी, 2017 को सचिन ने नारायण को 30,000 रुपए का उधार माल बेचा और तीन माह की अवधि के लिए एक विनिमय-विपत्र लिखा जिसे नारायण ने स्वीकार कर लिया। 31 जनवरी, 2017 को सचिन ने विनिमय-विपत्र बैंक से 29,250 रु. में भुना लिया।

परिपक्वता तिथि पर नारायण ने सचिन से विपत्र रद्द करने और नया विनिमय-विपत्र लिखने का अनुरोध किया। नारायण ने सचिन को 10,500 रु. जिसमें ब्याज की राशि 500 रु. सम्मिलित थी, का नकद भुगतान किया और शेष 20,000 रु. की राशि के लिए नया विनिमय-विपत्र स्वीकार किया। सचिन ने नया विनिमय-विपत्र 20,800 रु. ऋण के पूर्ण भुगतान के लिए अपने लेनदार कपिल को बेचान किया। नारायण ने देय तिथि पर नए विनिमय-विपत्र का भुगतान किया। सचिन और नारायण की पुस्तकों में प्रविष्टियाँ कीजिए।

हल

सचिन की पुस्तक

रोजनामचा

.png)

नारायण की पुस्तक

रोजनामचा

.png)

उदाहरण 5

30 अक्टूबर, 2015 को अशोक ने बिशन को 14,000 रुपए का माल बेचा और तीन विपत्र लिखे: पहला विपत्र 2,000 रुपए का दो माह की अवधि के लिए, दूसरा विपत्र 4,000 रुपए का तीन माह की अवधि के लिए, और तीसरा विपत्र 8,000 रुपए का चार माह की अवधि के लिए। पहला विपत्र अशोक ने परिपक्वता तिथि तक अपने पास रखा। दूसरा विपत्र का अशोक ने अपने लेनदार चेतन को बेचान किया। तीसरा विपत्र 3 दिसंबर, 2015 को 12% प्रति वर्ष की दर से भुना लिया गया। पहले और दूसरे विपत्र का परिपक्वता तिथि पर भुगतान कर दिया गया परंतु तीसरा विपत्र अनादृत हुआ और बैंक ने 50 रुपए निकराई व्यय का भुगतान किया। 3 मार्च, 2016 को बिशन ने 4,000 रुपए और निकराई व्यय का नकद भुगतान किया और शेष राशि के लिए नया विपत्र 100 रुपए ब्याज सहित स्वीकार किया। परिपक्वता तिथि पर विपत्र का भुगतान किया गया। अशोक और बिशन के रोजनामचे में प्रविष्टयाँ कीजिए तथा अशोक की पुस्तक में बिशन का खाता और बिशन की पुस्तक में अशोक का खाता बनाइए।

हल

अशोक की पुस्तक

रोजनामचा

.png)

बिशन का खाता

.png)

बिशन की पुस्तक

रोजनामचा

.png)

.png)

अशोक का खाता

.png)

उदाहरण 6

हल

आशीर्वाद की पुस्तक

रोजनामचा

.png)

.png)

उदाहरण 7

1 अप्रैल, 2016 को अंकित ने निकिता को 6,000 रुपए का तीन माह की अवधि के लिए एक प्रतिज्ञा-पत्र लिखा जिसे निकिता ने 5,760 रुपए में बैंक से भुना लिया। परिपक्वता तिथि पर विपत्र अनादृत हुआ, जिस पर बैंक ने 15 रुपए निकराई व्यय का भुगतान किया। अंकित ने 2,000 रुपए का नकद भुगतान किया और शेष राशि के लिए नया विपत्र स्वीकार किया, जिसमें ब्याज के 100 रु. सम्मिलित थे। नया विपत्र दो माह की अवधि के लिए लिखा गया। परिपक्वता तिथि पर पुन: विपत्र अनादृत हुआ और निकिता ने 15 रुपए निकराई व्यय का भुगतान किया। निकिता के रोजनामचे में प्रविष्टियाँ कीजिए।हल

निकिता की पुस्तक

रोजनामचा

.png)

.png)

उदाहरण 8

1 मई, 2016 को मोहित ने 6,000 रुपये का तीन माह की अवधि के लिए रोहित को एक प्रतिज्ञा-पत्र भेजा। रोहित ने 4 मई, 2015 को बैंक से 18% प्रति वर्ष की दर से विपत्र भुना लिया। परिपक्वता तिथि पर मोहित द्वारा विपत्र अनादृत हुआ और बैंक ने 10 रुपये निरकाई व्यय किए। रोहित ने मोहित से 2,170 रुपए नकद स्वीकार किए जिसमें 130 रुपए निकराई व्यय और ब्याज सम्मिलित हैं तथा 4,000 रुपए का दो माह की अवधि के लिए नया प्रतिज्ञा-पत्र स्वीकार किया। परिपक्वता तिथि पर रोहित ने इस शर्त पर मोहित का अनुरोध स्वीकार किया कि वह 200 रुपए ब्याज की नकद राशि का भुगतान करे। परिपक्वता तिथि पर विपत्र का भुगतान किया गया। रोहित और मोहित के रोजनामचे में प्रविष्टियाँ कीजिए।

मोहित की पुस्तक

रोजनामचा

.png)

.png)

रोहित की पुस्तकें

रोजनमचा

.png)

.png)

स्वयं जाँचिए - 2

रिक्त स्थानों की पूर्ति करें:

(i) विनिमय विपत्र एक -------------- पत्रक है।

(ii) विनिमय विपत्र --------- द्वारा --------- पर लिखा जाता है।

(iii) प्रतिज्ञा पत्र -------- द्वारा --------- पर लिखा जाता है।

(iv) विनिमय विपत्र के ---------- पक्षकार होते हैं।

(v) प्रतिज्ञा पत्र के --------- पक्षकार होते हैं।

(vi) विपत्र के संदर्भ में बिलकर्त्ता और --------- एक पक्षकार नहीं हो सकते हैं।

(vii) भारतीय भाषा में विनिमय विपत्र --------- कहलाती है।

(viii) -------- तिथि के अंकन के लिए ----- रियायती दिन विपत्र की शर्तो में जोड़े जाते हैं।

अध्याय में प्रयुक्त शब्द

विपत्र का लेखक/बिलकर्त्ता/आहर्त्ता

विपत्र का स्वीकारकर्त्ता

राशि पाने वाला

प्राप्य विपत्र

देय विपत्र

विपत्र का अनादरण

विपत्र पर स्वीकृति

विपत्र का भुगतान

अधिगम उद्देश्यों के संदर्भ में सारांश

1. विनिमय विपत्र पराक्रम्य साधन के रूप में: विनिमय विपत्र के माध्यम से उधार लेन-देन में क्रेता अथवा देनदार को तत्काल भुगतान करने की आवश्यकता नहीं होती वरन् वह एक निश्चित अवधि के लिए देय राशि का विपत्र स्वीकार करता है।

2. विनिमय विपत्र और प्रतिज्ञा-पत्र का आशय: विनिमय विपत्र एक शर्त रहित लिखित आदेश होता है, जिसमें उसका लिखने वाला किसी व्यक्ति विशेष को एक निश्चित अवधि को भुगतान का शर्त रहित आज्ञा देता है।

प्रतिज्ञा-पत्र भी एक लिखित हस्ताक्षर सहित बिना शर्त का पत्र है, जिसमें देनदार निश्चित तिथि पर भुगतान करने की प्रतिज्ञा करता है।

3. विपत्र और नोट में अंतर:

(i) विपत्र लेनदार द्वारा लिखा और देनदार द्वारा स्वीकार किया जाता है। नोट देनदार द्वारा लिखा जाता है।

(ii) विपत्र में तीन पक्ष होते हैं और नोट पर दो पक्ष होते हैं।

(iii) वित्तीय स्तर के लिए विपत्र पर स्वीकृति अनिवार्य है, परंतु नोट मे वित्तीय स्तर निहित होता है।

4. विपत्र की विशेषताएँ एंव लाभ विशेषताएँ

विपत्र लिखित होता है।

इसमें राशि के भुगतान की आज्ञा होती है।

यह आज्ञा शर्त रहित होती है।

इसमें लिखने वाले के हस्ताक्षर होते हैं।

इसमें भुगतान की तिथि होती है।

इसमें मुद्रांक का होना अनिवार्य है।

लाभ -

इसमें लेनदार और देनदार के मध्य संबंध स्थापित होता है।

निश्चित शर्तें निहित होती हैं।

लेनदार को वित्तीय सुविधा प्रदान करता है।

भुगतान माँग पर अथवा निश्चित अवधि पर देय होता है।

भुगतान धारक को अथवा उल्ल्ेाख किए गए नाम को किया जाता है।

अभ्यास प्रश्न

लघु उत्तरीय प्रश्न

1. सामान्य रूप से प्रयोग होने वाले दो पराक्रम्य विलेखों का उल्लेख कीजिए।

2. विनिमय विपत्र और प्रतिज्ञा-पत्र में अन्तर स्पष्ट कीजिए।

3. विनिमय विपत्र की चार विशेषताएं बताइए।

4. विनिमय विपत्र के तीन पक्षों का उल्लेख कीजिए।

5. विनिमय विपत्र की परिपक्वता से अपा क्या समझते हैं।

6. विनिमय विपत्र के अनादरण से आप क्या समझते हैं।

7. प्रतिज्ञा-पत्र के पक्षों की व्याख्या कीजिए।

8. विनिमय विपत्र की स्वीकृति से आप क्या समझते हैं।

9. निरकाई का अर्थ समझाइए।

10. विनिमय विपत्र के नवीनीकरण से आप क्या समझते हैं।

11. प्राप्य विपत्र पुस्तक का प्रारूप बनाइए।

12. देय विपत्र पुस्तक का प्रारूप बनाइए।

13. समय से पूर्व विनिमय विपत्र के भुगतान से क्या आशय है।

14. छूट का अर्थ समझाइए।

15. विनिमय विपत्र का प्रारूप बनाइए।

दीर्घ उत्तरीय प्रश्न

1. ‘विनिमय विपत्र एक शर्त रहित आज्ञापत्र है’ क्या आप इस वाक्य से सहमत हैं।

2. विनिमय विपत्र के अनादरण और निकराई व्यय के प्रभाव बताइए।

3. उदाहरण सहित परिपक्वता तिथि की गणना प्रक्रिया को समझाइए।

4. विनिमय विपत्र और प्रतिज्ञा पत्र में अंतर स्पष्ट करें।

5. विनिमय विपत्र के समय से पूर्व भुगतान का लेनदार और देनदार के लिए लाभ और उद्देश्य बताइए।

6. प्राप्य विपत्र पुस्तक बनाने के उद्देश्य और लाभ बताइए।

7. देय विपत्र पुस्तक बनाने के उद्देश्य और लाभ बताइए।

अांकिक प्रश्न

परिपक्वता तिथि पर भुगतान

1. 1 जनवरी, 2016 को राव ने रेड्डी को 10,000 रु. का माल बेचा। रेड्डी ने आधी राशि का भुगतान तत्काल किया और शेष राशि के लिए 30 दिन की अवधि का एक विपत्र स्वीकार किया। परिपक्वता तिथि पर विपत्र का भुगतान कर दिया गया।

उपरोक्त लेन-देनों की राव और रेड्डी के रोजनामचे में प्रविष्टियाँ कीजिए और राव की पुस्तक में रेड्डी का खाता और रेड्डी की पुस्तक में राव का खाता बनाइए।

2. 1 जनवरी, 2016 को शंकर ने पार्वती से 8,000 रु. का माल क्रय किया और पार्वती को तीन माह की अवधि के लिए पार्वती को एक प्रतिज्ञा-पत्र लिखा। परिपक्वता तिथि के दिन भारत-सरकार द्वारा पराक्रम्य विलेख अधिनियम 1881 के अंतर्गत अवकाश घोषित किया। चूँकि पार्वती अधिनियम के परिपक्वता तिथि प्रावधान से अनभिज्ञ थी, इसलिए उसने विपत्र राशि भुगतान के लिए अपने अधिक्ता को दे दिया। जिसने विपत्र को नियमानुसार भुगतान के लिए प्रस्तुत कर भुगतान प्राप्त किया। पार्वती को विपत्र की राशि का तत्काल भुगतान प्राप्त हुआ। पार्वती और शंकर के रोजनामचे में आवश्यक प्रविष्टियाँ कीजिए।

3. 5 जनवरी, 2016 को विशाल ने मंजू को 7,000 रु. का माल विक्रय किया तथा मंजू पर दो माह की अवधि के लिए एक विनिमय विपत्र लिखा। मंजू ने विपत्र पर अपनी तत्काल स्वीकृति दी और विपत्र विशाल को वापिस कर दिया। विशाल ने विपत्र को 12% प्रतिवर्ष की दर से बैंक से भुना लिया। परिपक्वता तिथि पर मंजू ने विपत्र पर अपनी स्वीकृति पूर्ण की।

उपर्युक्त लेन-देनों का विशाल और मंजू के रोजनामचों में प्रविष्टियाँ कीजिए।

4. 1 फरवरी, 2016 को जॉन ने जिमी से 15,000 रु. का माल क्रय किया और 5,000 रु. की राशि का तत्काल चेक से भुगतान किया तथा शेष राशि के लिए जिमी द्वारा लिखा विपत्र स्वीकृत किया। यह विपत्र 40 दिन की अवधि पर देय था। परिपक्वता तिथि से पाँच दिन पूर्व जिमी ने विपत्र संग्रह हेतु बैंक भेजा। परिपक्वता तिथि पर बैंक द्वारा बिल जॉन से भुगतान के लिए पेश किया गया तथा तदानुसार जिमी को सूचित किया गया। जॉन और जिमी के राजनामचों में प्रविष्टियाँ कीजिए। जिमी की पुस्तकों में जॉन का खाता और जॉन की पुस्तकों में जिमी का खाता बनाइए।

5. 15 जनवरी, 2016 को करतार ने 30,000 रु. का माल भगवान को बेचा और उस पर 10,000 रु. के तीन विपत्र लिखे, जो कि एक माह, दो माह तथा तीन माह की अवधि पर देय थे। पहला विपत्र करतार ने परिपक्वता तिथि तक अपने पास रखा। दूसरा बिल करतार ने अपने लेन-देन रत्ना को बेचान किया। तीसरा बिल करतार ने तत्काल 6% प्रति वर्ष की दर से बैंक से भुनाया। भगवान द्वारा तीनों विपत्रों का भुगतान परिपक्वता तिथि पर कर दिया गया। करतार और भगवान के रोजनामचों में प्रविष्टियाँ कीजिए तथा खाते बनाइए।

6. 1 जनवरी, 2016 को सुनील ने अरुण से 30,00 रु. का उधार माल खरीदा। सुनील ने 50% राशि का तत्काल भुगतान किया, जिस पर अरुण ने 2% की नकद छूट दी। शेष राशि के लिए सुनील ने 20 दिन की अवधि के लिए प्रतिज्ञा-पत्र लिखा। चूँकि परिपक्वता तिथि के दिन सार्वजनिक अवकाश था, इसलिए अरुण ने पराक्रम्य विलेख अधिनियम 1881 के परिपक्वता प्रावधान के अंतर्गत कार्यकारी दिवस पर प्रतिज्ञा-पत्र पेश किया, जिसका समय पर पूर्ण भुगतान कर दिया गया।

बताइए, वरुण द्वारा किस तिथि पर प्रतिज्ञा-पत्र प्रस्तुत किया गया। उपर्युक्त लेनदेन को अरुण और सुनील के रोजनामचों में प्रविष्टि कीजिए।

7. दर्शन ने वरुण को 40,000 रु. का उधार माल बेचा तथा दो माह की अवधि के लिए एक विपत्र लिखा। वरुण ने विपत्र पर अपनी स्वीकृति दी और दर्शन को विपत्र वापिस भेज दिया। परिपक्वता तिथि पर विपत्र का भुगतान कर दिया।

निम्नलिखित परिस्थितियों में दर्शन और वरुण के रोजनामचों में प्रविष्टियाँ कीजिए।

जब दर्शन द्वारा विपत्र परिपक्वता तिथि तक स्वयं के पास रखता है।

जब दर्शन 6% प्रतिवर्ष की दर से विपत्र को बैंक से भुना लेता है।

जब दर्शन विपत्र को तत्काल अपने लेनदार सुरेश को बेचान कर देता है।

जब दर्शन परिपक्वता तिथि से तीन दिन पूर्व 10 विपत्र को संग्रह हेतु बैंक भेजता है

बेचान/अनादरण/समयपूर्व भुगतान

8. बंसल ट्रेडर्स माल के क्रय पर अंकित मूल्य का 10% की व्यावसायिक छूट देते हैं। मोहन ट्रेडर्स जो एक फुटकर व्यापारी हैं, ने बंसल ट्रेडर्स से निम्नलिखित माल का क्रय किया:

| दिनांक | राशि रु. |

| 21.12.2016 | 1,000 |

| 26.12.2016 | 1,200 |

| 28.12-2016 | 2,000 |

| 31.12.2016 | 5,000 |

सभी उपर्युक्त क्रय के लिए मोहन ट्रेडर्स ने बंसल ट्रेडर्स को 30 दिन की अवधि के लिए प्रतिज्ञा-पत्र लिखे। दिनांक 21.12.2016 के माल क्रय के लिए लिखा प्रतिज्ञा-पत्र बंसल ट्रेडर्स ने परिपक्वता तिथि तक स्वयं के पास रखा। दिनांक 26.12.2016 के माल क्रय के लिए लिखा प्रतिज्ञा-पत्र बंसल ट्रेडर्स ने 12% प्रतिवर्ष की दर से भुना लिया। दिनांक 25.1.2016 को बंसल ट्रेडर्स ने दिनांक 28.12.2016 के लिए लिखा प्रतिज्ञा-पत्र का अपने लेनदार ड्रीम सोप्स को 1,900 रु. के पूर्ण भुगतान के लिए बेचान कर दिया। दिनांक 31.12.2016 के माल क्रय के लिए लिखा प्रतिज्ञा-पत्र संग्रह हेतु बैंक भेज दिया। मोहन ट्रेडर्स द्वारा सभी प्रतिज्ञा पत्रों को समय पर भुगतान कर दिया गया।

उपर्युक्त सभी लेन देनों की बंसल ट्रेडर्स और मोहन ट्रेडर्स के रोजनामचों में प्रविष्टियाँ कीजिए तथा बंसल ट्रेडर्स की पुस्तकों में मोहन ट्रेडर्स का खाता और मोहन ट्रेडर्स की पुस्तकों में बंसल ट्रेडर्स का खाता बनाइए।

9. 1 फरवरी, 2015 को नारायण ने रविंद्रन से 25,000 रु. का उधार माल क्रय किया। रविंद्रन ने उपर्युक्त राशि के लिए 30 दिन की अवधि का एक विपत्र लिखा। परिपक्वता तिथि पर नारायण ने विपत्र का अनादरण किया। निम्नवत परिस्थितियों में रविंद्रन और नारायण की पुस्तकों में प्रविष्टियाँ कीजिए-

जब रविंद्रन परिपक्वता तिथि तक विपत्र स्वयं के पास रखता है।

जब रविंद्रन तत्काल 6% प्रतिवर्ष की दर से विपत्र बैंक से भुना लेता है।

जब रविंद्रन विपत्र का अपने लेनदार गणेशन को बेचान करता है।

जब रविंद्रन परिपक्वता तिथि से कुछ समय पूर्व विपत्र संग्रह हेतु बैंक भेजता है।

10. 13 फरवरी, 2016 को रवि ने राज को 40,000 रु. का माल उधार बेचा, तथा राज पर चार विपत्र लिखें। 5,000 रु. की राशि का पहला विपत्र एक माह की देय भुगतान के लिए लिखा गया। दूसरा विपत्र 10,000 रु. के लिए 40 दिन की अवधि के लिए लिखा गया। तीसरा विपत्र 12,000 रु. की राशि के लिए तीन माह की अवधि के लिए और चौथा बिल शेष राशि के लिए 19 दिन की अवधि के लिए लिखा गया। राज ने सभी विपत्र स्वीकार किए और उन्हें स्वीकृति पश्चात रवि को वापिस भेज दिए। रवि ने पहला विपत्र 6% प्रति वर्ष की दर से भुना लिया। दूसरा विपत्र का अपने लेनदार अजय को 10,200 रु. के पूर्ण भुगतान के लिए बेचान किया। तीसरा विपत्र रवि ने परिपक्वता तिथि तक स्वयं के पास रखा रवि ने चौथा बिल परिपक्वता तिथि से पाँच दिन पूर्व संग्रह हेतु बैंक भेज दिया। राज द्वारा चारों विपत्रों का अनादरण हुआ। विपत्र के अनादरण के तीन दिन पश्चात राज ने रवि को 12% प्रतिवर्ष की ब्याज पर से नकद भुगतान किया।

उपर्युक्त लेन-देनों का रवि, राज, अजय के रोजनामचों में प्रविष्टियाँ कीजिए। रवि की पुस्तकों में राज और अजय का खाता बनाइए।

11. 1 जनवरी, 2016 को मुस्कान ने नेहा से 20,000 रु. का उधार माल खरीदा और दो माह की अवधि के लिए नेहा ने मुस्कान पर एक विपत्र लिखा। परिपक्वता तिथि से एक माह पूर्व मुस्कान ने नेहा से 12% प्रति वर्ष की छूट पर समय पूर्व भुगतान का अनुरोध किया जिस पर नेहा ने अपनी सहमति दी।

नेहा और मुस्कान को रोजनामचों में उपर्युक्त लेनदेनों की प्रविष्टियाँ कीजिए।

12. 15 जनवरी, 2016 रघु ने देवेन्द्र को 35,000 रु. का माल बेचा और देवेन्द्र पर 3 माह की अवधि के लिए विनिमय विपत्र लिखे। पहला विपत्र 1 माह की अवधि के लिए 5,000 रु. के लिए, दूसरा विपत्र 3 माह की अवधि के लिए 20,000 रु. के लिए, तीसरा विपत्र शेष राशि के लिए 4 माह की अवधि के लिए लिखा। रघु ने प्रथम विपत्र अपने लेनदार दीवान को 5,200 रु. के पूर्ण भुगतान के लिए बेचान किया। दूसरा विपत्र रघु ने 6% प्रति वर्ष की दर से भुनाया तथा तीसरा विपत्र रघु ने परिपक्वता तिथि तक अपने पास रखा। परिपक्वता तिथि पर देवेन्द्र द्वारा प्रथम बिल का अनादरण हुआ तथा 30 रु. निकराई व्यय के रूप में खर्च हुए। देवेन्द्र द्वारा स्वीकृत दूसरा विपत्र भी अनादृत हुआ तथा उस पर 50 रु. निकराई व्यय के रुप में खर्च हुए। देवेन्द्र द्वारा स्वीकृत दूसरा विपत्र भी अनादृत हुआ तथा उस पर 50 रु. निकराई व्यय खर्च हुए। रघु ने तीसरा विपत्र परिपक्वता तिथि से चार दिन पूर्व बैंक संग्रह हेतु भेजा। तीसरा विपत्र भी अनादृत हुआ जिसपर 200 रु. निकराई व्यय हुआ। तीसरे विपत्र के अनादरण होने के पाँच दिनों के पश्चात् देवेन्द्र ने रघु को 1,000 रु. की ब्याज राशि सहित पूर्ण भुगतान कर दिया, जिसके लिए उसे बैंक से लघु ऋण राशि लेनी पड़ी।

रघु, देवेन्द्र और दीवान की पुस्तकों में रोजनामचा प्रविष्टियाँ कीजिए तथा रघु की पुस्तक में देवेन्द्र का खाता और देवेन्द्र की पुस्तकों में रघु का खाता बनाइए।

13. 15 जनवरी, 2016 को विमल ने कमल से 25,000 रु. का उधार माल खरीदा और उक्त राशि के लिए दो माह की भुगतान अवधि का एक विपत्र लिखा।

निम्नलिखित परिस्थितियों में कमल और विमल की पुस्तकों में प्रविष्टियाँ कीजिए।

जब कमल परिपक्वता तिथि तक विपत्र स्वयं के पास रखता है।

जब कमल 6% प्रतिवर्ष की दर से विपत्र बैंक से भुना लेता है।

जब कमल विपत्र का बेचान अपने लेनदार शरद को करता है।

परिपक्वता तिथि से पाँच दिन पूर्व कमल विपत्र को संग्रह हेतु बैंक भेजता है।

14. 17 जनवरी 2016 को अब्दुल्ला ने ताहिर को 18,000 रु. का उधार माल बेचा और उक्त राशि के लिए 45 दिनों का एक विपत्र लिखा। इसी तिथि पर ताहिर ने विपत्र को स्वीकृत कर अब्दुल्ला को वापिस भेजा। देय तिथि पर अब्दुल्ला द्वारा बिल प्रस्तुत करने पर बिल अनादृत हुआ और अब्दुल्ला ने 40 रु. निकराई व्यय दिये। विपत्र के अनादरण के पाँच दिनों के पश्चात ताहिर ने 18,700 रु. के ऋण का भुगतान कर दिया जिसमें ब्याज और निकराई व्यय राशि सम्मिलित थी। उपरोक्त लेन-देनों की प्रविष्टियाँ अब्दुल्ला और ताहिर की पुस्तकों में करें। साथ ही अब्दुल्ला की पुस्तकों में ताहिर का खाता और ताहिर की पुस्तकों में अब्दुल्ला का खाता बनाएँ।

15. 2 मार्च, 2016 को आशा ने 19,000 रु. का माल निशा को उधार बेचा। निशा ने 4,000 रु. का तत्काल भुगतान किया और शेष राशि के लिए तीन माह की अवधि का एक विपत्र लिखा। आशा ने विपत्र बैंक से भुनाया। परिपक्वता तिथि पर निशा के विपत्र अनादृत हुआ तथा बैंक ने 30 रु. निकराई व्यय किए। आशा और निशा के रोजनामचों में आवश्यक प्रविष्टियाँ कीजिए।

16. 2 फरवरी, 2016 को वर्मा ने शर्मा से 17,500 रु. का माल क्रय किया। वर्मा ने 2,500 रु. का तत्काल भुगतान किया और शेष राशि के लिए 60 दिन की भुगतान अवधि का एक प्रतिज्ञा पत्र लिखा। शर्मा ने अपने लेनदार गुप्ता को प्रतिज्ञा-पत्र का बेचान 15,400 रु. के पूर्ण भुगतान के रूप में किया। परिपक्वता तिथि पर गुप्ता द्वारा विपत्र पेश करने पर उसका अनादरण हुआ। गुप्ता ने 5,000 रु. निकराई व्यय किए। उसी दिन गुप्ता ने वर्मा को प्रतिज्ञा-पत्र ने अनादरण हुआ। गुप्ता ने 5,000 रु. निकराई व्यय किए। उसी दिन गुप्ता ने वर्मा को प्रतिज्ञा-पत्र के अनादरण की सूचना दी। शर्मा ने चेक द्वारा गुप्ता को 15,500 रु. का भुगतान किया जिसमें निकराई व्यय और ब्याज की राशि शामिल थी। वर्मा ने शर्मा को उक्त राशि का भुगतान चेक से किया। शर्मा, वर्मा और गुप्ता के रोजनामचों में प्रविष्टयाँ कीजिए और वर्मा और गुप्ता का खाता शर्मा की पुस्तक में, शर्मा का खाता वर्मा की पुस्तक में और शर्मा का खाता गुप्ता की पुस्तक में दिखाइए।

17. 1 मार्च, 2016 को लिलि ने मैथ्यू को 12,000 रु. का उधार माल बेचा और उक्त राशि के लिए 2 माह की अवधि का एक विपत्र लिखा। लिलि ने तत्काल विपत्र को 9% प्र. व. की दर से भुना लिया। चूँकि परिपक्वता तिथि एक गैर-व्यावसायिक दिवस था अत: लिलि ने विपत्र 1 दिन पूर्व अधिनियम के प्रावधान के अनुसार प्रस्तुत किया। मैथ्यू द्वारा विपत्र अनादृत हुआ और लिलि ने 45 रुपए निकराई के रूप में व्यय किए। पाँच दिनों के पश्चात मैथ्यू ने चेक द्वारा पूर्ण भुगतान कर दिया जिसमें 12% प्र. व. की दर से ब्याज राशि सम्मिलित थी।

उपर्युक्त लेनदेनों की रोजनामचे में प्रविष्टियाँ कीजिए तथा लिलि की पुस्तक में मैथ्यू का खाता और मैथ्यू की पुस्तक में लिलि का खाता बनाइए।

18. दिनांक 1.2.2016 कपिल ने गौरव से 21,000 रु. का उधार माल खरीदा और उक्त राशि के लिए गौरव ने कपिल पर एक विपत्र लिखा। विपत्र एक माह की अवधि पर देय था। दिनांक 25.2.2016 को गौरव ने विपत्र संग्रह हेतु बैंक भेजा। परिपक्वता तिथि पर बैंक ने नियमानुसार विपत्र पेश किया जिसे कपिल ने अनादृत किया। बैंक ने 100 रु. निकराई व्यय किए। कपिल और गौरव की पुस्तकों में प्रविष्टियाँ दें।

19. 14.2.2016 को रश्मि ने 7,500 रुपए का माल अलका को बेचा। अलका ने 500 रु. का नकद भुगतान किया और शेष राशि के लिए दो माह की अवधि का विनिमय विपत्र स्वीकार किया। 10.4.2016 को अलका ने रश्मि से विपत्र रद्द करने का अनुरोध किया। अलका ने दोबारा रश्मि को 2,000 रु. नकद स्वीकार और नया विपत्र लिखने का अनुरोध किया जिसमे 500 रु. की ब्याज राशि सम्मिलित है। रश्मि ने अलका का अनुरोध स्वीकार करते हुए 2 माह की अवधि के लिए देय राशि का एक नया विपत्र लिखा। विपत्र का भुगतान परिपक्वता तिथि पर पूर्णत: कर दिया गया।

रश्मि और अलका की पुस्तकों में रोजनामचा प्रविष्टियाँ कीजिए तथा अलका की पुस्तकों में रश्मि का खाता और रश्मि की पुस्तकों में अलका का खाता बनाइए।

20. 1.12.2016 को निखिल ने अखिल को 23,000 रु. का उधार माल बेचा और अखिल पर 2 माह की अवधि के लिए एक विपत्र लिखा। अखिल ने विपत्र स्वीकार किया और निखिल को वापिस भेज दिया। निखिल ने विपत्र को बैंक से 12% प्रति वर्ष की दर से भुनाया। देय तिथि पर अखिल ने विनिमय विपत्र को अनादृत किया और बैंक ने 100 रु. निकारई व्यय के रुप में खर्च किए। अखिल ने निखिल से 10% ब्याज की दर सहित नया विपत्र लिखने का अनुरोध किया। नया विपत्र 2 माह की अवधि के लिए लिखा गया। परिपक्वता तिथि से 1 सप्ताह पूर्व, अखिल ने निखिल से नया विपत्र रद्द करने का अनुरोध किया। इसके अतिरिक्त अखिल ने निखिल से 10,000 रु. नकद स्वीकार करने और शेष राशि के लिए तीसरा विपत्र 500 रु. की ब्याज राशि लिखने का अनुरोध किया, जिसे निखिल ने स्वीकार कर लिया। तीसरा विपत्र 1 माह की अवधि पर देय था। अखिल ने इस विपत्र का भुगतान परिपक्वता तिथि पर किया।

अखिल और निखिल की पुस्तकों में रोजनामचा प्रविष्टियाँ कीजिए और निखिल का खाता अखिल की पुस्तकों में और अखिल का खाता निखिल की पुस्तकों में दर्शाइए।

21. 1 जनवरी, 2016 को विभा ने सूधा को 18,000 रु. का माल बेचा और सुधा पर 2 माह की अवधि के लिए एक विपत्र लिखा। विपत्र पर सुधा ने अपनी स्वीकृति दी और विभा को लौटा दिया। विभा ने तत्काल इस विपत्र को अपनी एक लेनदार गीता के नाम पर बेचान किया। किसी कारणवश सुधा ने विभा से विपत्र रद्द करने और 200 रु. की ब्याज राशि सहित एक नया विपत्र लिखने का अुनरोध किया। विभा ने सुधा के अुनरोध को स्वीकार कर लिया। विभा ने गीता से विपत्र वापिस ले लिया तथा गीता को नकद भुगतान कर विपत्र रद्द कर दिया। इसके पश्चात विभा ने सुधा पर एक नया विपत्र लिखा।

इस विपत्र की अवधि एक माह थी। नया विपत्र का सुधा द्वारा परिपक्वता तिथि पर भुगतान कर दिया गया। विभा की पुस्तक में रोजनामचा प्रविष्टियाँ कीजिए।

26. 1 जनवरी, 2016 को गौतम के लेनदारों और देनदारों का वितरण निम्न प्रकार था-

| देनदार रु. | लेनदार रु. | |

| बाबू | 5,000 | - |

| चंद्रकला | 8,000 | - |

| किरण | 13,500 | - |

| अनिता | 14,000 | - |

| अंजू | - | 5,000 |

| शीबा | - | 12,000 |

| मंजू | - | 6,000 |

जनवरी माह में निम्न लेन-देन किए गए-

2 जनवरी 48,000 रु. के पूर्ण भुगतान के लिए बाबू पर दो माह की अवधि के लिए एक विपत्र लिखा। बाबू ने विपत्र स्वीकार कर 05.01.16 को लौटा दिया।

4 जनवरी बाबू के विपत्र को 4,750 रु. पर भुना लिया गया।

8 जनवरी चंद्रकला ने 3 माह की अवधि के लिए 8,000 रु. की राशि का प्रतिज्ञा-पत्र लिखा।

10 जनवरी चंद्रकला के प्राप्त प्रतिज्ञा-पत्र को 7,900 रु. पर भुना लिया गया।

12 जनवरी आगामी दो माह पर देय तिथि के लिए शीबा का ड्राफ्ट स्वीकृत।

22 जनवरी आगामी 2 माह की देय तिथि के लिए अनिता से प्रतिज्ञा-पत्र प्राप्त।

23 जनवरी अनिता से प्राप्त प्रतिज्ञा-पत्र का मंजू को बेचान।

25 जनवरी आगामी तीन माह की देय तिथि के लिए मंजू का ड्राफ्ट स्वीकार।

29 जनवरी किरण ने 2,000 रु. का नकद भुगतान किया और शेष राशि के लिए 3 माह पर देय एक प्रतिज्ञा-पत्र भेजा।

उपर्युक्त लेन-देन का उपर्युक्त सहायक पुस्तकों में अभिलेखन कीजिए।

23. 1 जनवरी, 2016 को हर्ष ने एक माह की समयावधि के लिए 10,000 रुपये का तनु द्वारा लिखा एक विपत्र स्वीकृत किया उसी दिन तनु ने विपत्र को 8% प्रतिवर्ष की दर से भुनवाया। देय तिथि पर तनु द्वारा विपत्र प्रकट किए जाने पर हर्ष द्वारा संपूर्ण भुगतान कर दिया गया। तनु और हर्ष की पुस्तकों मे रोजनामचा प्रविष्टियाँ कीजिए।

स्वयं जाँचिए की जाँच सूची

स्वयं जाँचिए - 1

(i) असत्य (ii) सत्य (iii) असत्य (iv) असत्य (v) सत्य (vi) असत्य

(vii) सत्य (viii) असत्य (ix) असत्य (x) असत्य

स्वयं जाँचिए - 2

(i) पराक्रम्य (ii) आहर्ता अहार्थी (iii) देनदार लेनदार (iv) तीन (v) दो

(vi) आहार्यी (vii) हुंडी (viii) परिपक्वता, 3 दिन