Table of Contents

9

वित्तीय विवरण – 1

अधिगम उद्देश्य

इस अध्याय को पढ़ने के उपरांत आपः

- वित्तीय विवरणों के कथनों की प्रकृति को समझ पायेंगे;

- विभिन्न पणधारियों की पहचान और उनसे संबंधित आवश्यक सूचनाओं को समझ पायेंगे;

- पूँजी और आगम व्यय तथा प्राप्ति के मध्य अन्तर कर पायेंगे;

- व्यापारिक व हानि और लाभ खाते की अवधारणा और उसको कैसे तैयार किया जाता है, की व्याख्या कर पायेंगे;

- सकल लाभ, निवल लाभ और प्रचालन लाभ की कथनों की प्रकृति को समझ सकेंगे;

- तुलन-पत्र की अवधारणा और इसको तैयार करने की विधि को समझ सकेंगे;

- परिसम्पत्तियों तथा दायित्वों को ठीक ढंग से समूह में रखना समझ सकेंगे;

- एकल स्वामित्व व्यवसाय के लाभ और हानि खातों तथा तुलन-पत्र तैयार करने की विधि को समझ सकेंगे;

- प्रारंभिक प्रविष्टियों को तैयार कर सकेंगे।

आप पढ़ चुके हैं कि वित्तीय लेखांकन एक सुपरिभाषित क्रमिक प्रक्रिया है जो रोजनामचा (जरनलाइजिंग) खतौनी और तलपट (प्रथम श्रेणी पर शेषों और उनके संक्षिप्तीकरण) को तैयार करने से प्रारंभ होती है। इस अध्याय में आप वित्तीय विवरण को तैयार करना और विभिन्न पणधारियों से संबंधित विभिन्न प्रकार की आवश्यक सूचनाओं, पूँजी और आगम मदों के मध्य अन्तर और इनकी उपयोगिता तथा वित्तीय विवरणों के प्रकार व इन्हें तैयार करने की विधि समझ सकेंगे।

9.1 पणधारी और उनकी सूचना आवश्यकतायें

अध्याय-1 से याद करें (वित्तीय लेखांकन-भाग I) कि व्यापार का उद्देश्य यह है कि पणधारियों को उनकी अर्थपूर्ण सूचनाओं को पहुँचाना जिनकी सहायता से वे सही निर्णय ले सकें। पणधारी प्रत्येक वह व्यक्ति है जो व्यापार से जुड़ा है। विभिन्न पणधारियों के हित मुद्रा अथवा गैर-मुद्रा संबंधी हो सकते हैं अथवा प्रत्यक्ष और अप्रत्यक्ष भी हो सकते हैं। वह व्यक्ति जो व्यवसाय के लिये धन देता है उसका हित मुद्रा संबंधी होता है। सरकार, उपयोगकर्ता अथवा अनुसंधानकर्ता के हित व्यापार में गैर मुद्रा संबंधी होंगे। पणधारियों को उपयोगकर्ता के रूप से जाना जाता है जिन्हें सामान्यतः आन्तरिक और बाह्य उपयोगकर्त्ता के तौर पर वर्गीकृत किया जाता है जो, इस बात पर निर्भर करता है कि वह व्यापार के अन्दर है या बाहर है। प्रत्येक उपयोगकर्ता का व्यापार करने का उद्देश्य अलग-अलग होता है। अतः इन्हें अलग-अलग प्रकार की सूचनाओं की आवश्यकता होती है। संक्षिप्त रूप से विभिन्न उपयोगकर्ताओं को व्यापार से संबंधित विभिन्न वित्तीय विवरणों से सूचनाओं की आवश्यकता होती है।

लेखांकन सूचना के विभिन्न उपयोगकर्ताओं का विश्लेषण

बॉक्स - 1

लेखांकन प्रक्रिया (तलपट तक)

- सौदों को जानना जिन्हें अभिलेखित किया गया है।

- रोजनामचे में सौदों को लिखना सिर्फ उन्ही सौदों को अभिलेखित करें जिनमें मुद्रा का आदान-प्रदान हुआ हो। अभिलेखन में प्रयोग आयी प्रणाली को द्वि-प्रविष्ट-प्रणाली कहते हैं। जहां पर दो तथ्य (जमा व नाम) प्रत्येक सौदे में लिखे जाते हैं। दो बार प्रयोग में आये एक ही प्रकार के सौदे को सहायक पुस्तक में लिखा जाता है जिसे सहायक रोजनामचा कहते हैं। सभी सौदों को रोजनामचा में लिखने के अलावा सहायक रोजनामचा में भी लिखा जाता है। उदाहरण - व्यापार की सभी साख विक्रय को बिक्री पुस्तक में आैंर सभी साख क्रय को क्रय पुस्तक में लिखा जायेगा। सहायक पुस्तक का एक और उदाहरण विक्रय वापसी पुस्तक, क्रय वापसी पुस्तक है। एक अन्य विशिष्ट पुस्तक रोकड़ बही है जिसमें बैंक के साथ सभी सौदों को लिखा जाता है। वे प्रविष्टयां जो किसी भी पुस्तक में नहीं होती हैं उन्हें अवशेष जर्नल में लिखा जाता है जिसे उपयुक्त रोजनामचा कहते हैं।

- पुस्तकों की प्रविष्टियों को बहीयों में उपयुक्त खातों में लिखा जाता है।

- खातों के शेष को सूचीबद्ध तरीके से विवरण बनाना तलपट कहलाता है। यदि जमा व नाम का पूर्ण आपस में मिलता है तो वह अंकगणितीय त्रुटि रहित माना जाता है।

- तलपट वित्तीय विवरण को तैयार करने का आधार होता है, जैसे तुलन-पत्र और व्यापारिक तथा लाभ और हानि खाता।

9.2 पूँजी और आगम के मध्य भेद

लेखांकन में अंतिम महत्वपूर्ण अन्तर पूँजी और आगम मदों के मध्य होता है। व्यापार व लाभ और हानि खाता व तुलन-पत्र तैयार करने में यह अन्तर अहम भूमिका अदा करता है। व्यापार व लाभ और हानि खाता आगम मदों के भाग हैं जो पूँजी मदों की सहायता से तुलन-पत्रों को तैयार करते हैं।

9.2.1 पूँजीगत व्यय

जब कभी भुगतान और/अथवा खर्चे मौजूद दायित्वों के समायोजन के अतिरिक्त किसी अन्य कारण से होता है तो उसे व्यय कहते हैं। जब भी व्यय के लिये ऋण लिया जाता है तो उसे व्यापार में लाभ पाने की दृष्टि से देखा जाता है। व्यय का लाभ एक लेखावर्ष अथवा उससे अधिक समय के लिये हो सकता है। यदि व्यय का लाभ एक लेखावर्ष के लिये लिया जाता है तो उसे आगम व्यय कहते हैं। सामान्यतः इसे एक दिन के व्यापार संचालन के लिए प्रयोग किया जाता है। उदाहरण, वेतन का भुगतान, किराया आदि। वर्तमान लेखांकन सत्र में किया गया वेतन का भुगतान व्यापार को आने वाले लेखांकन सत्र में लाभ नहीं देता है क्योंकि कर्मचारी केवल वर्तमान लेखांकन सत्र में ही अपना योगदान देते हैं। कर्मचारियों को अगले लेखांकन सत्र में उनके कार्य के लिये उसका भुगतान करना होगा। यदि व्यय पर लाभ एक लेखांकन सत्र से अधिक बढ़ाया जाता है तो इसे पूँजी व्यय के नाम से जाना जाएगा। उदाहरणार्थः व्यापार में प्रयोग आने वाले फर्नीचर का भुगतान। वर्त्तमान लेखांकन सत्र में लिया गया फर्नीचर आने वाले कई लेखांकन सत्रों को लाभ पहुँचाएगा। पूँजी व्यय के लिये साधारण उदाहरण चल परिसंपत्ति के लिए भुगतान और/अथवा चल परिसंपत्ति को बढ़ाने, जोड़ने के लिये भुगतान पूँजी व्यय व आगम व्यय में निम्नलिखित अंतर ध्यान देने योग्य हैंः

(अ) पूँजी व्यय व्यापार की आय क्षमता को बढ़ाता है जबकि आगम व्यय, व्यय की क्षमता को यथा स्थिति में बनाये रखता है।

(ब) पूँजी व्यय चल संपत्ति को अधिग्रहित करने के लिये प्रयोग किया जाता है जबकि आगम व्यय किसी भी दिन के व्यापार संचालन के लिये प्रयोग में लायी जाती है।

(स)\ साधारणतः आगम व्यय पुनर्गमन व्यय है जबकि पूँजी व्यय पुनर्गमन व्यय नहीं है।

(द) पूँजी व्यय एक या एक से अधिक लेखांकन सत्र के लिये लाभकारी होता है जबकि आगम व्यय एक ही लेखांकन सत्र के लिये लाभकारी होता है।

(ध) पूँजी व्यय (ह्रास का विषय) तुलन-पत्र पर लिखा जाता है जबकि आगम व्यय (बकाया के समायोजन तथा पूर्वदत्त भुगतान का विषय) को व्यापारिक तथा लाभ और हानि खाता में लिखा जाता है।

कभी-कभी पूँजी व्यय व आगम व्यय को अलग-अलग करना कठिन हो जाता है। सामान्य स्थिति में, विज्ञापन पर व्यय आगम व्यय का मद होता है। किसी नये उत्पाद को लाने के लिये उसके विज्ञापन पर काफी अधिक खर्च किया जाता है, जिसे लोग याद रख सकें। जो आगम व्यय में उसी लेखांकन सत्र में आयेगा किन्तु इसका लाभ एक से अधिक लेखांकन सत्रों में प्राप्त होता है एेसे व्यय को अस्थगित (deferred) आगम व्यय के नाम से जाना जाता है।

व्यय एक व्यापक शब्द है जिसमें खर्च के साथ परिसंपत्ति भी शामिल है। व्यय व खर्च (लागत) में अन्तर होता है व्यय किसी भी व्यापारिक प्रतिष्ठान द्वारा किया गया खर्च है। व्यय का वह भाग जो वर्तमान लेखांकन सत्र के किये गये खर्च के प्रयोग में आता है उसे वर्तमान लेखांकन सत्र का (लागत) खर्च कहते हैं।

आगम व्यय वर्तमान लेखांकन सत्र खर्च या लागत को कहते हैं जिसे व्यापारिक तथा लाभ और हानि खाता में दर्शाया जाता है। अतः किसी व्यापारिक प्रतिष्ठान द्वारा वेतन का भुगतान वर्तमान लेखांकन सत्र के खर्च (लागत) में आता है। पूँजी व्यय भी अन्ततः आय विवरण में लिया जाता है और उसे एक या एक से अधिक लेखांकन सत्र के लिये व्याख्ययित कर दिया जाता है। अतः फर्नीचर पर व्यय 50,000 रु. का हुआ है इस फर्नीचर का प्रयोग अगले पाँच वर्षों तक होगा तो इसकी लागत को पाँच समान भागों में विभाजित कर दिया जाएगा। अतः इसे प्रतिवर्ष 10,000 पर लिखा जाएगा। एेसे खर्च (लागत) को ह्रास कहते हैं। इसी प्रकार अस्थागित आगम व्यय को भी पूँजी व्यय में ले लिया जाता है। उन्हें अनुमानित अवधि के अनुरूप लिया जाता है।

9.2.2 प्राप्ति

व्यापार में उपरोक्त पूँजी व्यय प्राप्ति निर्धारण की तरह प्राप्ति को लिया जाता है। यदि प्राप्ति धन वापसी से संबंधित है तो उन्हें पूँजी प्राप्ति के नाम से जाना जाता है। उदाहरण के तौर पर मालिक द्वारा अतिरिक्त धन जुटाना अथवा किसी बैंक से ऋण लेना ये दोनों प्राप्ति दायित्व से संबंधित है, सर्वप्रथम स्वामी (स्वामित्व तथा दूसरा बाहरी व्यक्तियों के लिए जिसे देयताएँ कहते हैं) पूँजी प्राप्ति का एक दूसरा उदाहरण है अचल परिसंपत्ति का विक्रय जैसे पुरानी मशीनरी अथवा फर्नीचर। यदि कोई प्राप्ति धन वापसी से संबंधित नहीं है तथा अचल परिसंपत्ति के विक्रय के रूप में नहीं है तो उसे आगम प्राप्ति कहते हैं। एेसी प्राप्ति का उदाहरण है। व्यापारिक प्रतिष्ठान द्वारा बिक्री और निवेश पर मिलने वाला ब्याज।

9.2.3 पूँजी व आगम के मध्य अन्तर की महत्ता

जैसे कि पहले बताया जा चुका है पूँजी व आगम संबंधी मदों के मध्य अंतर व्यापारिक व लाभ और हानि खाते तथा तुलन-पत्र को बनाने में अति महत्वपूर्ण होते हैं। चूंकि आगम लागत के सभी मदों को व्यापारिक व लाभ और हानि खाता में लिया जाता है और पूँजी प्रकृति वाले मदों को तुलन-पत्र में लिया जाता है। यदि किसी मद को गलत वर्गीकरण कर दिया जाता है। जैसे यदि किसी आगम मद को पूँजी मद के रूप में लिया गया है, इसके विपरीत भी, तो लाभ व हानि का आकलन गलत हो जायेगा। उदाहरणः एक लेखांकन अवधि में आगम आय 10,00,000 रु. है और व्यय 8,00,000 रु. है तो उसका लाभ 2,00,000 रु. होना चाहिए। इसके विवरणों को पुनः निरीक्षण करने पर यह ज्ञात होता है कि आगम मद के 20,000 रु. (मशीन की मरम्मत करने पर व्यय) को पूँजी मद (मशीनरी की लागत में जोड़ा गया) के रूप में लिखा गया है। अतः यह इस अवधि की लागत का हिस्सा नहीं है। इसका अर्थ यह आता है कि इस अवधि की असली लागत 8,20,000 है न कि 8,00,000 रु. तो वास्तविक लाभ 1,80,000 रु. है न कि 2,00,000 रु. है। दूसरे शब्दों में यह कह सकते हैं कि लाभ को बढ़ाकर लिखा गया है। ठीक इसी तरह पूँजी मद गलती से आगम मद में दिखाया जाये तो यह लाभ कम करके बतायेगा तथा चल परिसम्पत्ति को भी कम कर देगा। अतः वित्तीय विवरण व्यापार को ठीक से चित्रित नहीं कर पायेगा। अतः प्रत्येक मद को ठीक प्रकार से पहचानना आवश्यक है तथा इसे संबंधित खाते में लिखना भी आवश्यक है। यह कर की दृष्टि से भी अति महत्वपूर्ण है क्योंकि पूँजी से लाभ पर कराधान आगम से लाभ पर कराधान से भिन्न होता है।

9.3 वित्तीय विवरण

यह ध्यान योग्य है कि विभिन्न उपयोगकर्ताओं को भिन्न प्रकार की सूचनाओं की आवश्यकता होती है। किसी एक विशिष्ट उपायोगकर्त्ताओं के लिए महत्वपूर्ण सिद्ध होने वाली सूचना तैयार करने के बजाए, व्यापार द्वारा वित्तीय विवरणों का समुच्चय तैयार किया जाता है जो कि समान्य रूप से उपयोगकर्ताओं की सूचना संबंधी आवश्यकताओं की पूर्ति करता है।

वित्तीय विवरणों को तैयार करने के मूलभूत उद्देश्य निम्नलिखित हैंः

(अ)व्यापार के वित्तीय निष्पादन का सत्य व स्पष्ट प्रस्तुतीकरण

(ब)व्यापार की वित्तीय स्थिति का सत्य व सपष्ट प्रस्तुतीकरण,

इस उद्देश्य को पूर्ण करने के लिये निम्नलिखित वित्तीय विवरण तैयार किये जाते हैंः

1. व्यापारिक व लाभ और हानि खाता

2. तुलन-पत्र

व्यापारिक तथा लाभ व हानि खाता को आय विवरण के रूप में भी जाना जाता है जो कि व्यापार की हानि व लाभ की स्थिति को दर्शाता है। तुलन-पत्र व्यापार की वित्तीय स्थिति को परिसंपत्ति, दायित्व और पूँजी के रूप में व्यक्त करता है। इसको तलपट और अन्य सूचनाओं के आधार पर तैयार किया जाता है।

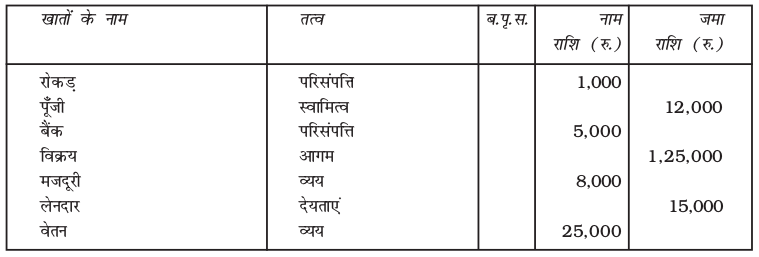

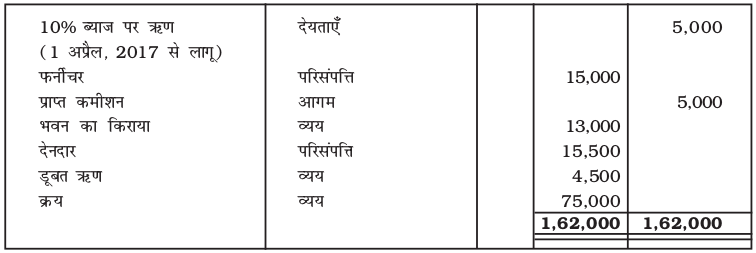

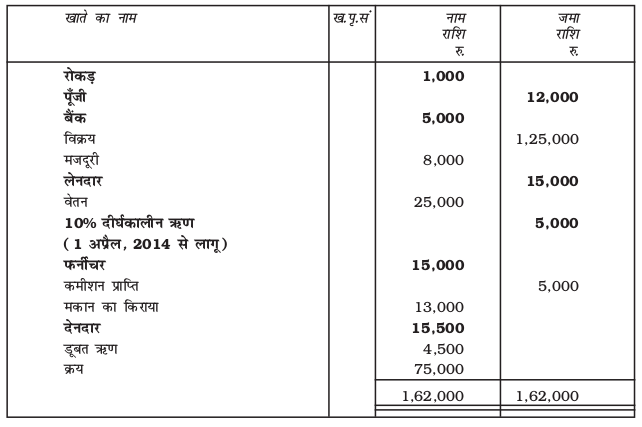

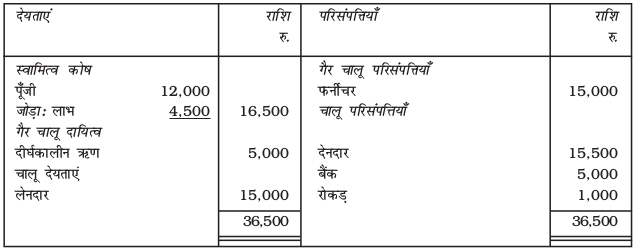

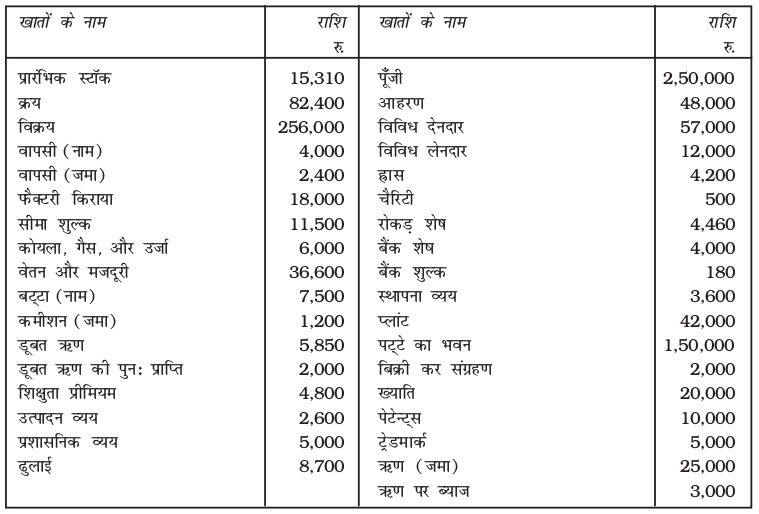

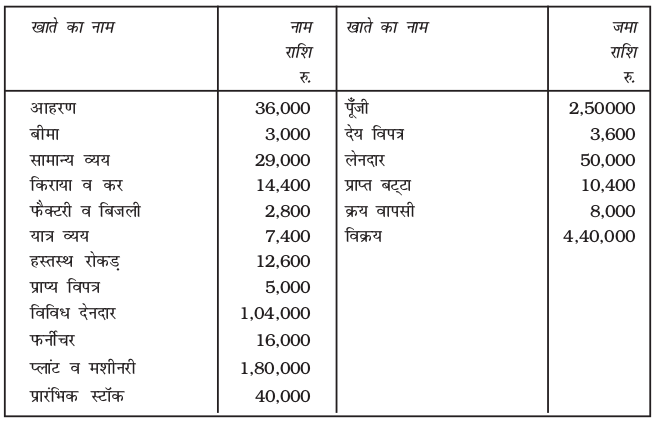

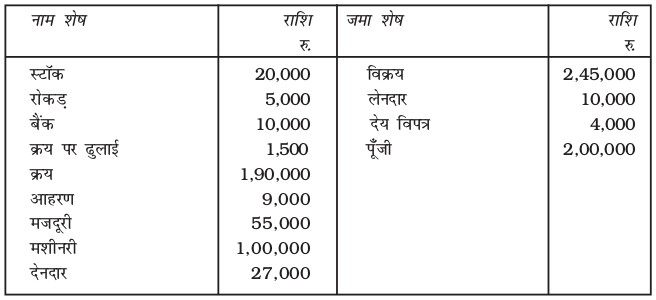

उदाहरण 1

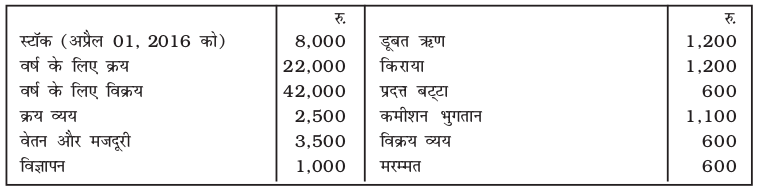

नीचे दिये गये अंकित के तलपट को ध्यानपूर्वक देखें। आप जानेंगे कि परिसंपत्तियों एवं व्ययों/हानियों को नाम शेष होता है तथा स्वामित्व/देयताओं अथवा आगम/अधिलाभ को जमा शेष होता है।

[ अंकित का यह तलपट पूरे अध्याय में प्रयोग किया जायेगा जिससे वित्तीय विवरण को बनाने की प्रक्रिया को समझ सकेंगे।]

31 मार्च, 2017 को अंकित का तुलन-पत्र

चित्र 9.1 : अंकित का तुलन-पत्र

31 मार्च, 2017 को अंकित के तुलन-पत्र का विश्लेषण

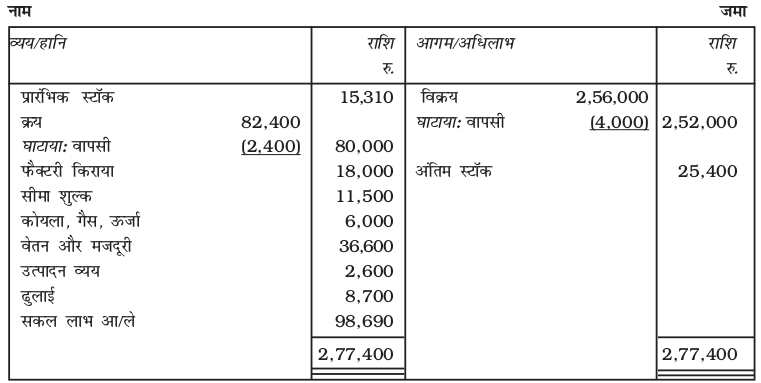

9.4 व्यापारिक व लाभ और हानि खाता

एक लेखांकन अवधि में किसी व्यापारिक प्रतिष्ठान द्वारा अर्जित लाभ अथवा हानि के आकलन को व्यापारिक तथा लाभ और हानि खाता में तैयार किया जाता है। वास्तव में यह व्यापार के आगम व व्यय की समीक्षा होती है और निवल लाभ और हानि की गणना को प्रदर्शित करती है। आय से व्यय को घटाने पर लाभ प्राप्त होता है। यदि लागत से आय कम है तो हानि प्राप्त होती है। व्यापारिक लाभ और हानि खाते में एक लेखांकन अवधि में निष्पादन की समीक्षा होती है। इसे प्राप्त करने के लिये तलपट से व्यय व आय के शेषों को व्यापारिक व लाभ और हानि खाते में हस्तांतरित किया जाता है। व्यापारिक व लाभ और हानि खाता में नाम और जमा भी व्यक्त किया जाता है। यह देखा जा सकता है कि नाम शेष (व्यय को दर्शाया) और हानि को व्यापारिक व लाभ और हानि के व्यय में लिखते हैं और जमा शेष (आगम/लाभ को दर्शाया) को जमा की और हस्तांतरित करते हैं।

9.4.1 व्यापारिक व लाभ और हानि खाते के प्रासंगिक तत्व

व्यापारिक व लाभ और हानि खाता के विभिन्न मदों को नीचे व्याख्या की गयी है।

नाम पक्ष की मदेंः

(i) प्रारंभिक स्टॉक — लेखांकन वर्ष के आरंभ में हस्त माल को प्रारंभिक स्टॉक कहते हैं। यह वह स्टॉक होता है जिसे गत वर्ष से आगे लाया जाता है और वर्ष के दौरान इसमें कोई परिवर्तन नहीं किया जाता है। साथ ही वर्ष के अन्त में इसे तलपट पर दर्शाया जाता है। व्यापारिक खाते में यह नाम पक्ष की ओर दर्शाया जाता है क्योंकि यह चालू लेखांकन वर्ष के दौरान बेचे गए माल की लागत का हिस्सा होता है।

(ii) वापसी को घटाकर क्रय — वह माल जो पुनः विक्रय के लिये क्रय किया जाता है, व्यापार खाते में क्रय के रूप में लिखा जाता है। इसमें नगद व साख पर क्रय शामिल होते हैं। वह माल जिसे अपूर्तिकर्ताओं को वापस कर दिया जाता है, उसे क्रय से घटाकर दर्शाते हैं। इस राशि को निवल क्रय कहते हैं।

(iii) मजदूरी — उत्पादन प्रक्रिया में प्रत्यक्षतः संलग्न मजदूरों को भुगतान की गयी मजदूरी, जैसे किसी फैक्टरी माल के उत्पादन करने तथा माल उतारने में प्रयुक्त मजदूर, को व्यापारिक खाते के नाम पक्ष में लिखा जाता है।

(iv) आंतरिक ढुलाई भाड़ा/आंतरिक लदान — यह व्यय परिवहन व्ययों से संबंधित होता है जो क्रय की गयी सामग्री को व्यवसाय के स्थान तक ले जाने में किया जाता है। एक वर्ष किये गये कुल क्रय पर व्यय को व्यापार खाते में नाम पक्ष की ओर लिखा जाता है।

(v) ईंधन/विद्युत/गैस/जल — इन मदों का प्रयोग उत्पादन प्रक्रिया में किया जाता है इसलिये इन्हें व्यय में शामिल किया जाता है।

(vi) पैकिंग सामग्री तथा पैकेजिंग प्रभार — पैकेजिंग सामग्री की लागत तथा सामग्री की लागत तथा इस पर प्रभार उत्पादों में प्रयोग किया जाता है और इसे प्रत्यक्ष व्यय के रूप में लिया जाता है क्योंकि ये वो छोटे बाक्स हैं जिनमें माल रखकर विक्रय किया जाता है जबकि माल को ले जाने के लिये कंटेनरों का इस्तेमाल किया जाता है। इसे पैकिंग कहते हैं। इसको अप्रत्यक्ष व्यय के रूप में लाभ व हानि खाते के नाम पक्ष में लिखा जाता है।

(vii) वेतन — इसमें प्रशासनिक गोदाम एवं भंडार गृह के कर्मचारी को भुगतान किया गया वेतन सम्मिलित है जो कि व्यापार को चलाने में अपनी सेवायें अर्पित करता है। यदि वेतन में कुछ सुविधाएं (जिन्हें पर्क के नाम से जाना जाता है, का भुगतान कर्मचारी को किया जाता है जैसे बिना किराये का निवास, भोजन, चिकित्सा सुविधा, आदि को वेतन के रूप में लिया जाता है और जिसे लाभ और हानि खाते में नाम पक्ष में लिखा जाता है।

(viii)किराये का भुगतान — इसमें कार्यालय, गोदाम किराया, नगरीय कर एवं शुल्क की दरें शामिल किये जाते हैं। इस राशि को लाभ व हानि खाते में नाम पक्ष की ओर लिखा जाता है।

(ix) ब्याज — ऋणों, बैंक अधिविकर्ष, विनिमय विपत्रों का नवीनीकरण आदि पर भुगतान किये गये ब्याज जो कि व्यापार के एक व्यय के रूप में होता है, को लाभ-हानि खाते में नाम पक्ष की और दर्शाया जाता है।

(x) कमीशन का भुगतान — एजेन्ट के माध्यम से किये गये व्यापारिक लेन-देन पर प्रदत्त या देय कमीशन व्यय का एक मद है तथा लाभ और हानि खाते में नाम पक्ष में दर्शाया जाता है।

(xi) मरम्मत — मरम्मत और लघुनवीनीकरण या प्रतिस्थापन जो कि संयंत्र एवं मशीनरी, फर्नीचर, फिक्सचर, फिटिंग्स आदि को कार्यकारी अवस्था में रखने के लिए किया जाता है। ये इस शीर्षक में शामिल है। एेसे व्यय को लाभ-हानि खाते के नाम पक्ष की ओर दर्शाया जाता है।

(xii) मिश्रित व्यय — यद्यपि व्ययों को वर्गीकृत एवं विभिन्न शीर्षकों के अंतर्गत निर्धारित किया गया है लेकिन कुछ व्यय जो छोटी-छोटी राशि के हैं उन्हें मिश्रित व्यय कहा जाता है। ओर जिन्हें समूहीकृत किया जाता है। सामान्य प्रयोग में इन्हें विविध व्यय या व्यापारिक व्यय कहा जाता है।

जमा पक्ष की मदें

(i) वापसी को घटाकर विक्रय — एक वर्ष के दौरान तलपट में विक्रय खाते की सकल विक्रय (नकद व उधार पर दोनों) को दर्शाता है। यह व्यापार खाते के जमा पक्ष में दर्शाया जाता है। उपभोगता द्वारा सामान की वापसी को विक्रय वापसी कहा जाता है और कुल विक्रय से इस वापसी को घटाकर जो राशि प्राप्त होती है उसे निवल विक्रय कहते हैं।

(ii) अन्य आय — वेतन के अतिरिक्त अन्य लाभ और आय को लाभ-हानि खाते में लिखा जाता है। एेसी आय के उदाहरण किराये की प्राप्ति, लाभांश की प्राप्ति ब्याज की प्राप्ति, बट्टा की प्राप्ति, कमीशन की प्राप्ति आदि हैं।

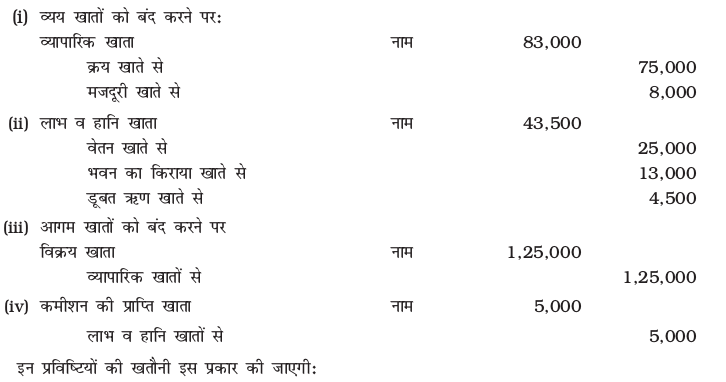

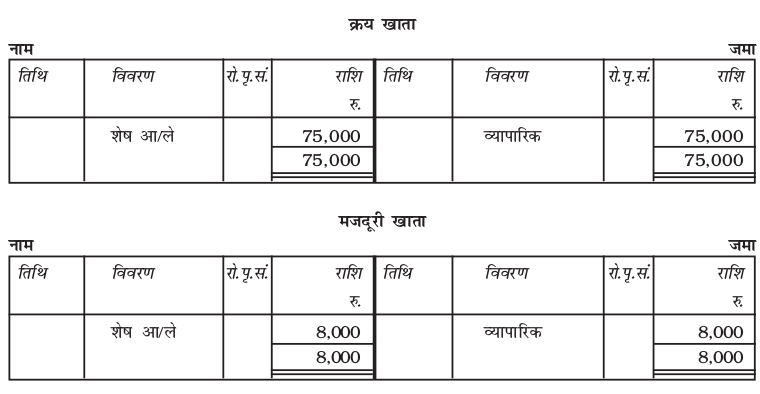

9.4.2 अंतिम प्रविष्टियाँ

व्यापारिक व लाभ और हानि खाते तैयार करने के लिए आगम एवं व्यय की सभी मदों के शेष को हस्तांतरित कर दिया जाता है।

•प्रारम्भिक स्टॉक खाता, क्रय खाता, मजदूरी खाता, आंतरिक ढुलाई भाड़ा खाता और प्रत्यक्ष व्यय खाता को लाभ व हानि खाते में नाम पक्ष में हस्तांतरित कर बंद कर दिया जाता है। एेसा निम्नलिखित प्रविष्टियों को करके किया जाता है।

| व्यापारिक खाता प्रारंभिक स्टॉक खाते से क्रय खाते से मजदूरी खाते से आंतरिक ढुलाई खाते से अन्य प्रत्यक्ष व्यय खाते से | नाम |

• क्रय वापसी या वाह्य वापसी के शेष को क्रय खाते में हस्तांतरित कर बंद कर दिया जाता है इसके लिए निम्नलिखित प्रविष्टयाँ लिखी जाती हैं।

| क्रय वापसी खाता क्रय खाते से | नाम |

• इसी प्रकार विक्रय वापसी या आंतरिक वापसी खाते के शेष को विक्रय खाते में हस्तांतरित कर बंद कर दिया जाता है।

| विक्रय खाता विक्रय वापसी खाते से | नाम |

• विक्रय खाते के शेष को लाभ और निम्नलिखित प्रविष्टि से बंद कर दिया जाता है।

| विक्रय खाता व्यापारिक खाते से | नाम |

• व्यय व हानि के मदों को निम्नलिखित प्रविष्टियों के माध्यम से बंद किया जाता है

| लाभ व हानि खाता व्यय खातों से (व्यक्तिगत) हानि खातों से (व्यक्तिगत) | नाम |

आयों व लाभों के मदों को निम्नलिखित प्रविष्टियों के माध्यम से बंद किया जाता है।

| आय खाता (व्यक्तिगत) अधिलाभ खाता (व्यक्तिगत) लाभ व हानि खाते से | नाम नाम |

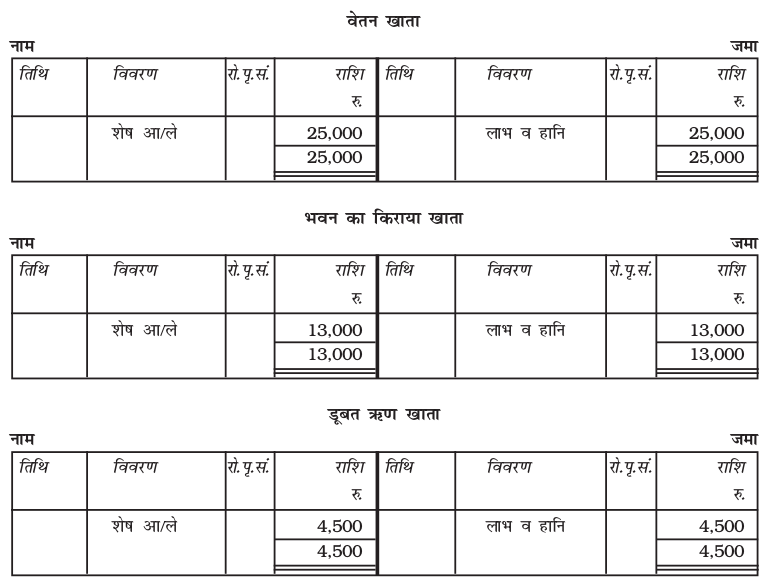

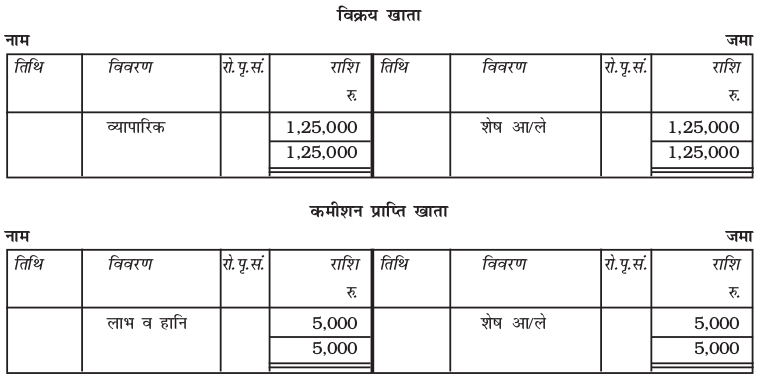

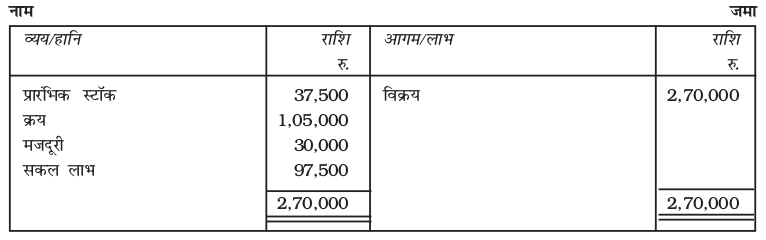

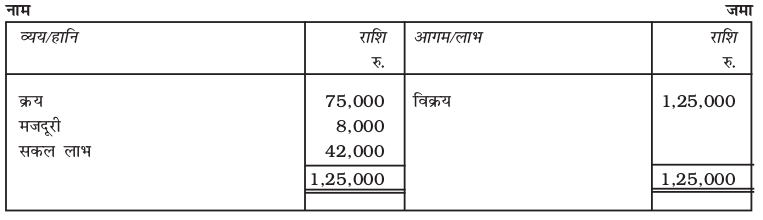

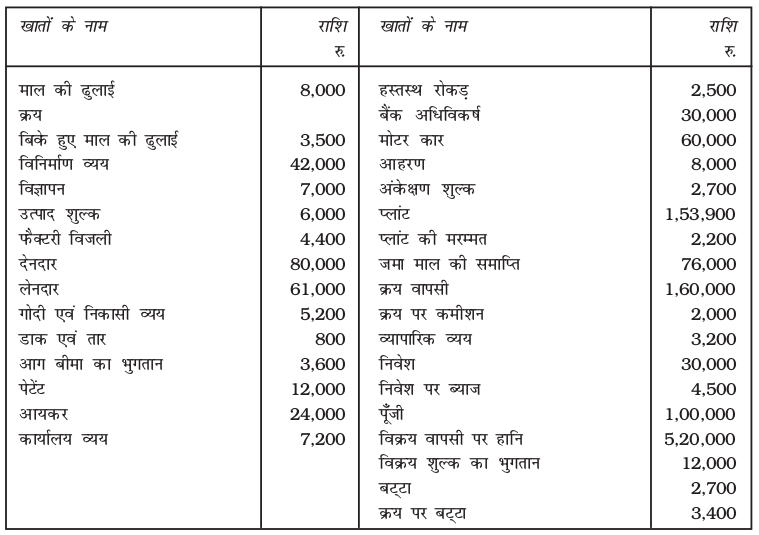

यदि हम अपने उदाहरण 1 को देखें तो पाएंगे कि अंकित के तलपट पर दर्शाये गए सात खाते व्यय और आगम से संबंधित हैं। इन सातों खातों को इस प्रकार बंद किया जाएगाः

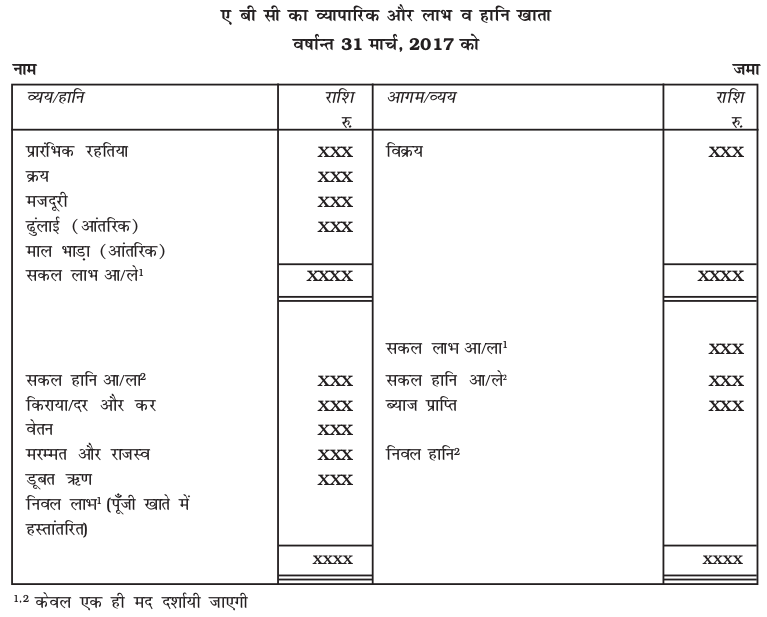

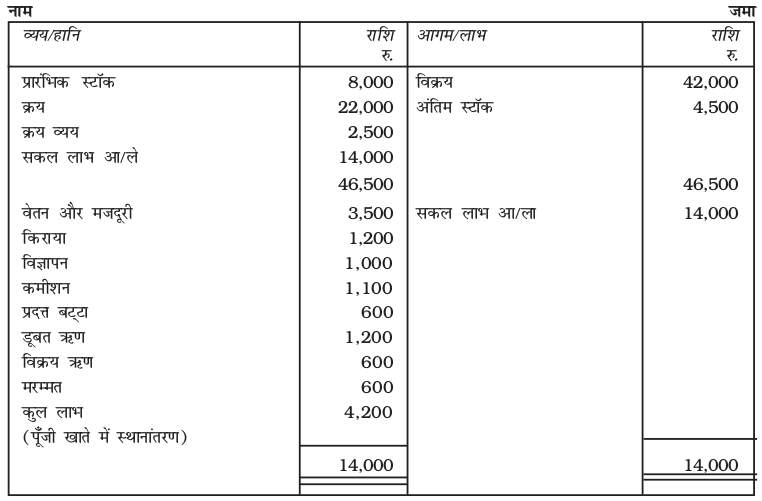

उपरोक्त के माध्यम से अब हम लोग, तलपट से व्यापारिक और लाभ व हानि खाता कैसे बनाया जाता है, को सीखेंगे। इस खाते का प्रारूप चित्र 9.2 में दिया गया है, हालांकि यह संपूर्ण ब्यौरे के साथ नहीं है। वास्तविकता में और अधिक मदें भी हो सकती हैं जिनके संदर्भ में आप आगे पढेंगे तथा यह जानेंगे कि किस प्रकार प्रत्येक मद के साथ व्यापारिक और लाभ व हानि खाते का प्रारूप बदलता जाता है।

चित्र 9.2: व्यापारिक और लाभ व हानि खाते का प्रारूप

9.4.3 सकल लाभ व निवल लाभ की अवधारणा

व्यापारिक और लाभ व हानि खाते को दो खातों के मिश्रण के रूप में देखा जा सकता है जिनमें व्यापारिक खाता और लाभ और हानि खाता शामिल हैं। व्यापारिक खाता सकल लाभ को प्राप्त करने का प्रथम भाग है। लाभ व हानि खाता निवल लाभ प्राप्त करने का द्वितीय भाग है।

व्यापारिक खाताः व्यापारिक खाते को व्यापार की मूलभूत प्रचालन प्रक्रिया के आधार पर तैयार किया जाता है। मूलभूत प्रचालन प्रक्रिया में उत्पादन, क्रय और माल के विक्रय शामिल होते हैं। इस खाते को बनाने का अभिप्राय यह ज्ञात करना है कि क्या व्यापार विक्रय और/अथवा ग्राहकों को प्रदान की जाने वाली सेवाएँ व्यापार के लिए लाभप्रद हैं अथवा नहीं। किसी व्यापारिक प्रतिष्ठान में क्रय व्यय का एक अभिन्न अंग होता है। क्रय के अलावा व्यय को दो भागों में बाँटा गया है। उदाहरणतः प्रत्यक्ष व्यय और अप्रत्यक्ष व्यय।

प्रत्यक्ष व्यय का अर्थ उत्पादन प्रक्रिया, माल के क्रय और उसेे विक्रय स्थान तक लाने में प्रत्यक्ष रूप से होने वाले व्यय से है। प्रत्यक्ष व्यय में आंतरिक ढुलाई, आंतरिक भाड़ा, मजदूरी, कारखाने में बिजलीकरण कोयला, जल और ईंधन, उत्पादन पर अधिकार शुल्क आदि शामिल होते हैं। अपने उदाहरण-1 (अंकित का तलपट चित्र 9.1) में यदि हम देखें क्रय के अलावा व्यय में चार अन्य मदें शामिल हैं जो मजदूरी, वेतन, भवन का किराया और डूबत ऋण हैं। इन मदों के अतिरिक्त मजदूरी को प्रत्यक्ष व्यय में रखा गया है। जबकि अन्य तीनों को अप्रत्यक्ष व्यय में रखा गया है।

इसी प्रकार, व्यापार के आगम में विक्रय एक मुख्य मद है। विक्रय से क्रय और प्रत्यक्ष व्यय की सहायता से सकल लाभ को प्राप्त किया जाता है। यदि क्रय की राशि, जिसमें प्रत्यक्ष व्यय शामिल हो विक्रय से अधिक है तो इसे सकल हानि कहेंगे। सकल लाभ को निम्न समीकरण द्वारा दर्शाया जा सकता हैः

सकल लाभ = विक्रय – (क्रय + प्रत्यक्ष व्यय)

सकल लाभ अथवा हानि को लाभ व हानि खाते में हस्तांतरित कर दिया जाता है।

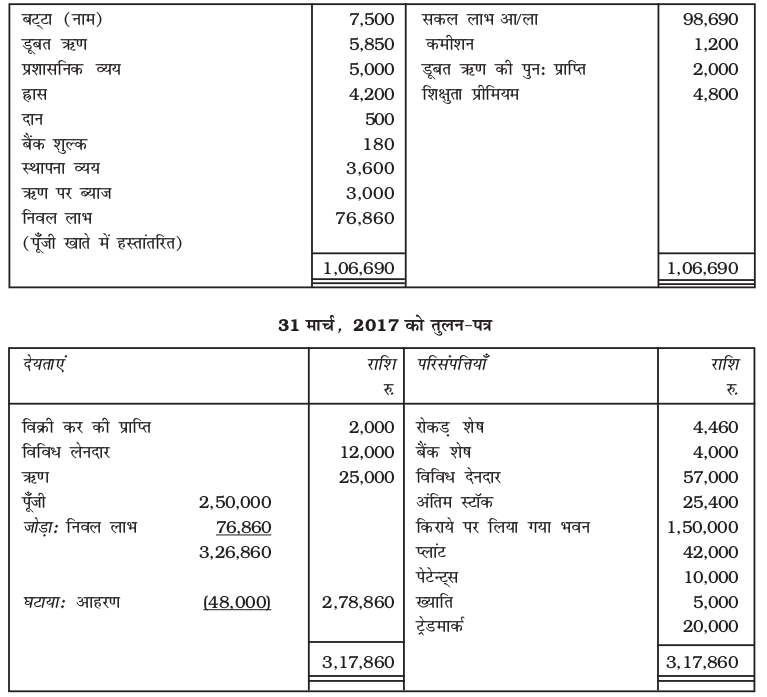

अप्रत्यक्ष व्ययों को दूसरे भाग में नाम के पक्ष की ओर दर्शाया जाता है जिसे लाभ व हानि खाता कहते हैं। विक्रय के अतिरिक्त सभी आगम/लाभ को लाभ और हानि खाते के जमा पक्ष में हस्तांतरित कर दिया जाता है। लाभ व हानि खाते के जमा पक्ष के कुल योग नाम पक्ष के कुल योग से अधिक है तो उसे वर्ष का निवल लाभ प्राप्त होता है। दूसरी ओर जमा पक्ष के कुल योग से नाम पक्ष का कुल योग अधिक है तो इसको व्यापार की निवल हानि प्राप्त होती है। इसे एक समीकरण द्वारा नीचे दर्शाया गया है।

निवल लाभ = सकल लाभ + अन्य आय – अप्रत्यक्ष व्यय

निवल लाभ अथवा हानि को तुलन-पत्र के पूँजी खाते में निम्न प्रकार से हस्तांतरित किया जाता है।

(i)निवल लाभ का हस्तांतरण

| लाभ व हानि खाता पूँजी खाते से | नाम |

(ii)निवल हानि का हस्तांतरण

| पूँजी खाता लाभ व हानि खाते से | नाम |

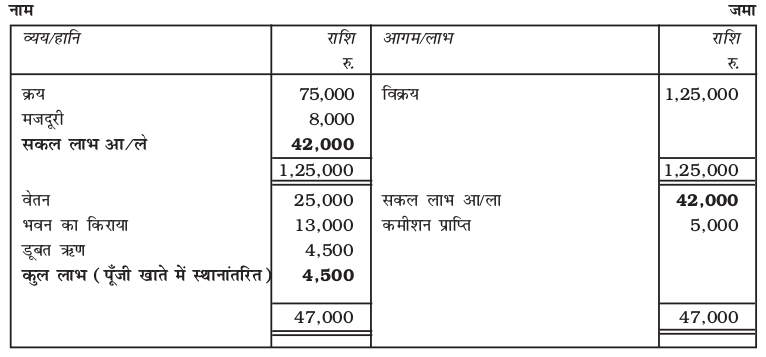

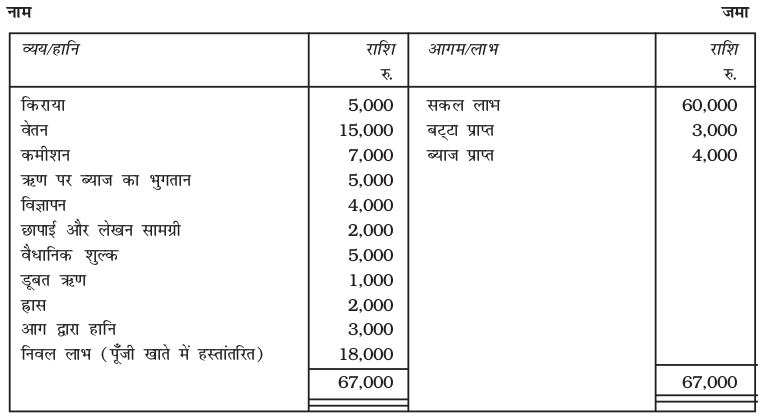

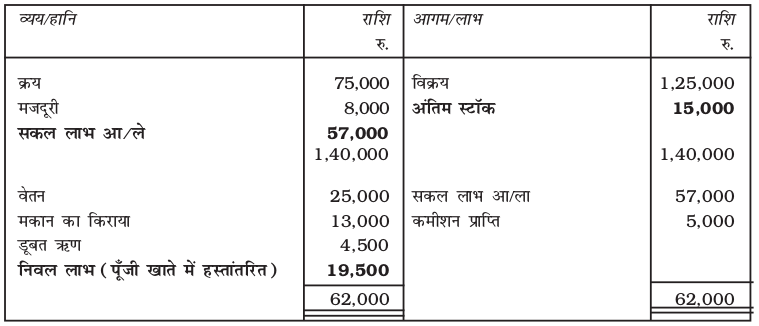

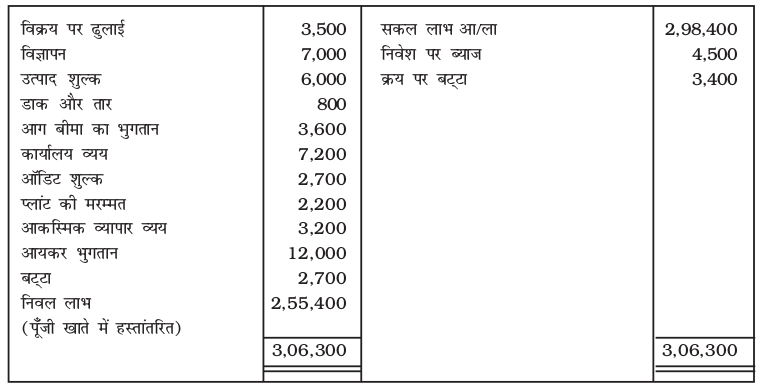

31 मार्च, 2017 को समाप्त होने वाले वर्ष के लिये अंकित के व्यापारिक और लाभ व हानि खाते में सकल लाभ व निवल लाभ की पुनः रूप रेखा को चित्र 9.3 में दर्शाया गया है।

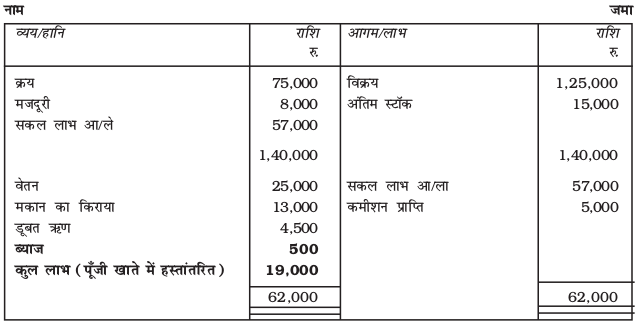

वर्षान्त 31 मार्च, 2017 को अंकित का व्यापारिक और लाभ व हानि खाता

प्रारंभिक स्टॉक क्रय विक्रय मजदूरी | रु. 37,500 1, 05000 2,70,000 30,000 |

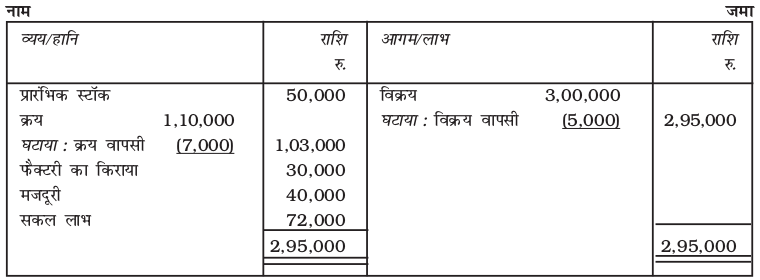

प्रारंभिक स्टॉक क्रय विक्रय वापसी विक्रय क्रय वापसी फैक्टरी का किराया मजदूरी | रु 50,000 1,10,000 5,000 3,00,000 7,000 30,000 40,000 |

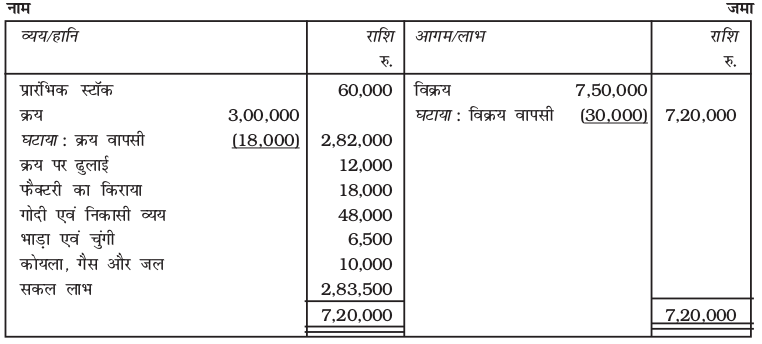

प्रारंभिक स्टॉक क्रय विक्रय क्रय वापसी विक्रय वापसी क्रय पर ढुलाई विक्रय पर ढुलाई फैक्टरी का किराया अॉफिस का किराया गोदी एवं निकासी व्यय भाड़ा एवं चुंगी कोयला, गैस और जल | रु. 60,000 3, 00,000 7, 50,000 18,000 30,000 12,000 15,000 18,000 18,000 48,000 6,500 10,000 |

सकल लाभ किराया वेतन कमीशन का भुगतान ऋण पर ब्याज का भुगतान विज्ञापन बट्टा प्राप्त छापाई और लेखन सामग्री वैधानिक शुल्क डूबत ऋण ह्रास ब्याज प्राप्त आग द्वारा हानि | रु. 60,000 5,000 15,000 7,000 5,000 4,000 3,000 2,000 5,000 1,000 2,000 4,000 3,000 |

| i | ii |

| (i) अंतिम स्टॉक अ को जमा पक्ष में दर्शाया जाता है | (अ) तलपट |

| (ii) खातों की परिशुद्ध का परीक्षण होता है | (ब) व्यापारिक खाता |

| (iii) ग्राहक द्वारा बेचे गए माल की वापसी | (स) क्रेडिट नोट |

| (iv) वित्तीय स्थिति के द्वारा निर्धारण होता है | (द) तुलन-पत्र |

| (v) ग्राहक द्वारा माल वापसी पर विक्रेता भेजता है | (ह) डेबिट नोट |

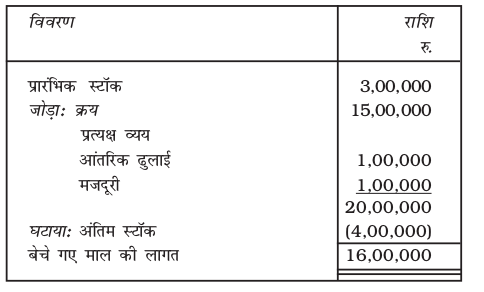

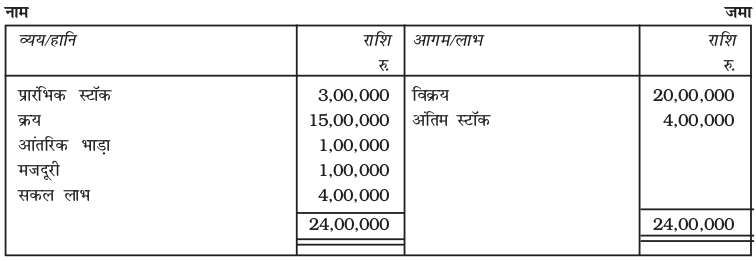

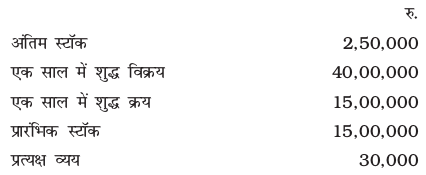

9.4.4 बेचे गये समान की लागत और अंतिम स्टॉक का व्यापारिक खाते में पुनः निरीक्षणः

विक्रय क्रय मजदूरी स्टॉक (अप्रैल 01, 2014) स्टॉक (मार्च 31, 2015) अंतरिक भाड़ा | रु. 20, 00,000 15, 00,000 1, 00,000 3, 00,000 4,00,000 1,00,000 |

9.5 प्रचालन लाभ

यह लाभ व्यवसाय के सामान्य प्रचालन एवं क्रियाओं के माध्यम से अर्जित किया जाता है। प्रचालन लाभ, प्रचालन आय का प्रचालन व्यय पर आधिक्य होता है। प्रचालन लाभ की गणना करते समय असंगत लेन-देनों एवं व्ययों जो कि विशुद्ध वित्तीय प्रकृति के होते हैं, को नहीं लिया जाता है। प्रचालन लाभ कर और ब्याज से पूर्व का लाभ होता है। इसी प्रकार असमान्य मदें जैसे आग द्वारा हानि आदि को भी नहीं लिया जाता है। प्रचालन लाभ की गणना निम्न समीकरण से की जा सकती है।

प्रचालन लाभ = निवल लाभ + अप्रचालन व्यय – अप्रचालन आय

यदि हम अंकित के तलपट को देखें (चित्र 9.1), आप यह पायेंगे कि यह एक मद का वर्णन करते हैं जो 01 अप्रैल, 2017 के दीर्घकालीन ऋण पर 10% ब्याज की प्राप्ति हुई, ब्याज की राशि 500 रु.  को व्यापारिक और लाभ व हानि खाते में नाम पक्ष में दर्शाया जाएगा।

को व्यापारिक और लाभ व हानि खाते में नाम पक्ष में दर्शाया जाएगा।

वर्षान्त 31 मार्च, 2017 को अंकित का व्यापारिक और लाभ व हानि खाता

चित्र 9.6 : लाभ पर ब्याज का व्यवहार

प्रचालन लाभ होगाः

प्रचालन लाभ=निवल लाभ + अप्रचालन व्यय – अप्रचालन आय

प्रचालन लाभ =19,000 रु. + 500 रु.

=19,500 रु.

स्वयं जाँचिए - 2

निम्नलिखित प्रश्नों में से सही उत्तर को चुनें -

1.वित्तीय विवरण में सम्मिलत हैंः

(i)तलपट

(ii)लाभ व हानि खाता

(iii)तुलन-पत्र

(iv)(i) और (iii)

(v)(ii) और (iii)

2.लाभ व हानि खाते से ज्ञात निम्न लाभों से सही क्रम से चुनेंः

(i)प्रचालन लाभ, निवल लाभ, सकल लाभ

(ii)प्रचालन लाभ, सकल लाभ, निवल लाभ

(iii)सकल लाभ, प्रचालन लाभ, निवल लाभ

(iv)सकल लाभ, निवल लाभ, प्रचालन लाभ

3.प्रचालन लाभ की गणना करते समय निम्न में किसे खाते में नहीं लिया जाता है-

(i)साधारण लेन-देन

(ii)असाधारण मद

(iii)पूर्ण वित्तीय प्रकृति वाले व्यय

(iv)(ii) और (iii)

(v)(i) और (iii)

4.निम्न में से सही को चुनें-

(i)प्रचालन लाभ = प्रचालन लाभ - अप्रचालन व्यय - अप्रचालन आय

(ii)प्रचालन लाभ = निवल लाभ + अप्रचालन व्यय + अप्रचालन आय

(iii)अप्रचालन लाभ = निवल लाभ - अप्रचालन व्यय - अप्रचालन आय

(iv)अप्रचालन लाभ = निवल लाभ - अप्रचालन व्यय + अप्रचालन आय

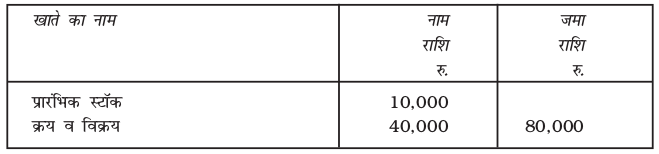

उदाहरण 7

31 मार्च, 2017 को समाप्त होने वाले वर्ष के लिये व्यापारी की पुस्तकों से निकाले गये शेषों से सकल लाभ, प्रचालन लाभ, निवल लाभ की गणना करें।

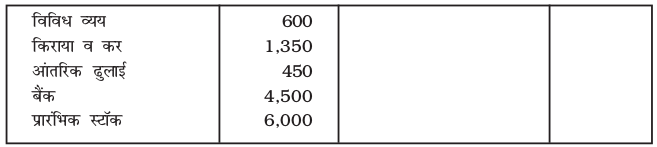

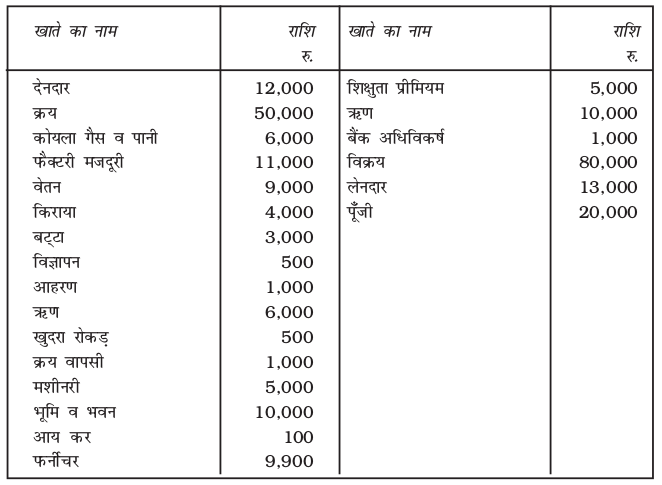

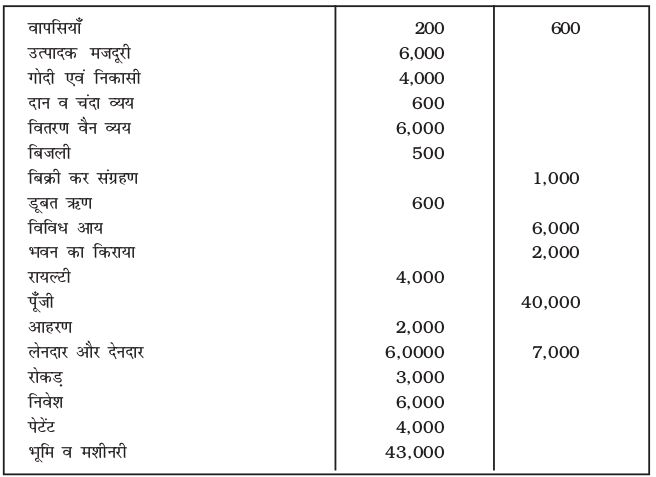

| विवरण विक्रय क्रय प्रारंभिक स्टॉक विक्रय वापसी क्रय वापसी किराया छापाई और लेखन सामग्री वेतन विविध व्यय यात्रा व्यय विज्ञापन कमीशन प्राप्ति कार्यालय व्यय मजदूरी निवेश के विक्रय पर लाभ ह्रास निवेश पर लाभांश पुराने फर्नीचर के बिक्रय पर हानि | राशि (रु.) 75,250 32,250 7,600 1,250 250 300 250 3,000 200 500 1,800 150 1,600 2,600 500 800 2,500 300 |

अंतिम स्टॉक (31 मार्च, 2017) को 8,000 रु.

व्यापारिक और लाभ व हानि खाता वर्षान्त 31 मार्च, 2017

9.6 तुलन-पत्र

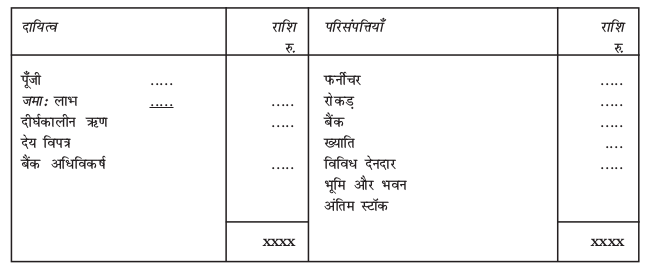

तुलन-पत्र एक तिथि विशेष पर परिसंपत्तियों और दायित्वों की वित्तीय स्थिति को ज्ञात करने के लिये तैयार किया गया विवरण है। परिसंपत्ति नाम शेषों को और दायित्व (पूँजी को शामिल करके) जमा शेषों को प्रदर्शित करते हैं। इसे लेखांकन अवधि के अंत में तैयार किया जाता है। इसके पहले व्यापारिक और लाभ व हानि खाता तैयार किया जाता है। इसे तुलन-पत्र इसलिये कहते हैं। क्योंकि यह उन लेखांकन खातों के शेष को वर्णित करता है जिन्हें व्यापारिक और लाभ व हानि खाते में हस्तांतरित नहीं किया जाता है तथा आगामी वर्ष के प्रारंभ में सामान्य प्रविष्टियों की सहायता से आगे लाया जाता है।

9.6.1 तुलन-पत्र का निर्माण

तुलन-पत्र में दायित्व, परिसंपत्ति और पूँजी संबंधी खातों को दर्शाया जाता है। पूँजी और देयताओं को बायीं ओर दर्शाया जाता है। परिसंपत्ति तथा अन्य नाम शेषों को दायीं ओर दर्शाया जाता है। एकाकी व्यवसाय व साझेदारी व्यावसाय के लिये तुलन-पत्र का कोई निर्धारित प्रारूप नहीं होता है। हालांकि कंपनी अधिनियम 2013 की अनुसूची III भाग I में तुलन-पत्र का प्रारूप तथा परिसंपत्तियों एवं दायित्वों को क्रमानुसार प्रस्तुतिकरण को स्पष्ट किया गया है। तुलन-पत्र का साधारण प्रारूप चित्र 9.7 में दिखाया गया हैः

चित्र 9.7 : तुलन-पत्र का प्रारूप

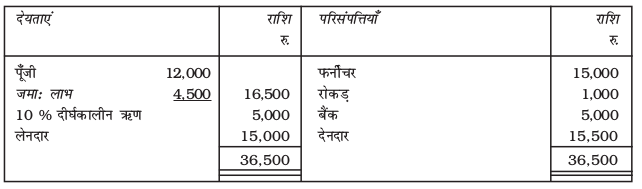

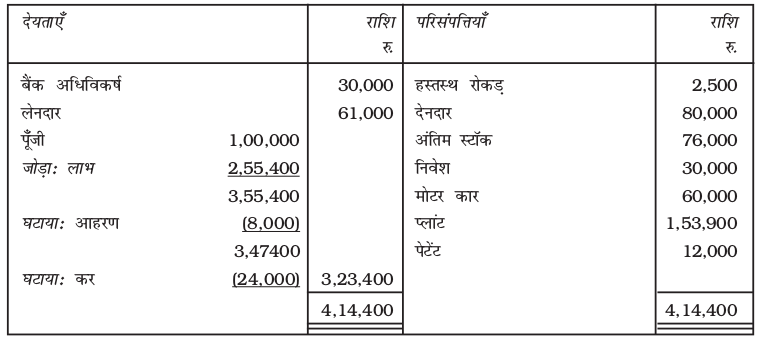

यदि हम अंकित के तलपट (चित्र 9.1) को देखें तो पाएंगे कि 14 खातों का वर्णन किया गया है जिसमें 7 खातों को व्यापारिक और लाभ व हानि खाते में हस्तांतरित किया गया है। चित्र 9.3 के विश्लेषण से प्राप्त होता है कि व्यापारिक का कुल व्यय 1,25,500 रु. और अर्जित आगम 1,30,000 रु. जिससे 4,500 रु. का लाभ होता है। अन्य 7 मदाें को तलपट में पूँजी, परिसंपत्ति और दायित्व के साथ दर्शाया जाएगा। नीचे अंकित के तलपट को पुनः दर्शाया गया है जिसके अध्ययन से यह स्पष्ट होगा कि अंकित के परिसंपत्ति और देयता खातों को तुलन-पत्र में किस प्रकार प्रदर्शित किया जाएगा।

31 मार्च, 2017 को अंकित का तलपट

चित्र 9.8 : अंकित के तलपट में परिसंपत्ति एवं देयताओं संबंधी खातों का चित्रण

मार्च 31, 2017 को अंकित का तुलन-पत्र

चित्र 9.9 : अंकित की तुलन-पत्र का प्रदर्शन

9.6.2 तुलन-पत्र की प्रासंगिक मदें

तुलन-पत्र की मदों का वर्णन नीचे किया गया हैः

- चालू परिसंपत्ति — चालू परिसंपत्ति वह परिसंपत्ति होती है जो कि नकद के रूप में अथवा इसे 1 वर्ष के भीतर नकद के रूप में बदला जा सकता है। एेसी परिसंपत्ति का उदाहरण हस्तस्थ रोकड़, विपत्र, कच्चे माल का स्टॉक, अर्ध-निर्मित समान, पूर्ण निर्मित समान, विविध देनदार अल्पकालिक निवेश, पूर्व अदत्त देय आदि।

- स्थायी परिसंपत्ति — ये परिसंपत्तियां प्रतिष्ठान के व्यापारिक क्रियाओं की लंबे समय तक चलाने के लिये प्राप्त की जाती है। इन परिसंपत्तियों को पुनः विक्रय के लिये नहीं खरीदा जाता है। जैसे भूमि, भवन संयंत्र और मशीनरी, फर्नीचर और फिक्सर आदि कभी-कभी स्थायी संपत्तियों और स्थायी पूँजी का प्रयोग इन संपत्तियों के लिये किया जाता है।

- चालू दायित्व — वे दायित्व जो किसी तिथि से एक वर्ष के अन्दर भुगतान किये जाने योग्य हैं वे भुगतान चालू परिसंपत्तियों में से न हों और नये चालू दायित्व का सृजन करके हो, चालू दायित्व कहलाते हैं। उदाहरणः बैंक अधिविकर्ष, देय-विपत्र विविध लेनदार, अल्पकालीन ऋण, अदत्य व्यय आदि।

- अमूर्त परिसंपत्ति — ये वे परिसंपत्तियां हैं जो कि न तो देखी जा सकती हैं न ही स्पर्श की जा सकती हैं। जैसे, ख्याति, पैटेंट, ट्रेड मार्क आदि अमूर्त परिसंपत्ति के उदाहरण हैं।

- निवेश — धन का सरकारी प्रत्याभूति और कंपनी के शेयरों में लगाने को निवेश कहते हैं। इन्हें लागत मूल्य पर दर्शाया जाता है यदि तुलन-पत्र के तैयार करने की तिथि को निवेश का बाजार लागत मूल्य से कम है तो टिप्प्णी द्वारा इसे तुलन-पत्र में दर्शाया जाता है।

- दीर्घकालीन दायित्व — सभी प्रकार के दायित्व जो चालू दायित्व नहीं होते हैं, दीर्घकालीन दायित्व कहलाते हैं। इनका भुगतान सामान्यतः एक वर्ष बाद होता है। दीर्घकालीन दायित्व के प्रमुख मद, बैंक दीर्घकालीन ऋण और वित्तीय संस्थान होते हैं।

- पूँजी — यह बाह्य कारण से दायित्वों पर संपत्तियों की अधिकता से होता है। यह एकल अथवा साझेदारी वाले व्यावसाय में लगायी गयी राशि का प्रतिनिधित्व करता है जो लाभ और ब्याज से बढ़ता है तथा हानि, आहरण एवं आहरण पर ब्याज से घटता है।

- आहरण — स्वामी द्वारा निकाली गयी राशि को आहरण कहते हैं जो पूँजी खाते में कमी लाती है।

इसलिये आहरण खाते को पूँजी से हस्तांतरित करके बंद किया जाता है। तुलन-पत्र में इस मद को पूंजी में से घटाकर प्रदर्शित करते हैं।

9.6.3 परिसंपत्तियों और दायित्वों का क्रमबद्धीकरण और समूहीकरण

खाते का उद्देश्य वित्तीय विवरणों को तैयार और प्रस्तुत करना है इससे उपयोगकर्ता को आवश्यक सूचनाएँ प्राप्त होनी चाहिए। इसलिये यह आवश्यक हो जाता है कि तुलन-पत्र में सभी उचित समूह में व एक विशेष क्रम में हों।

परिसंपत्तियों व दायित्वों का क्रमबद्धीकरण

तुलन-पत्र में परिसंपत्तियां और दायित्व तरलता या निष्पादन के क्रम में हो सकते हैं। संपत्तियों एवं दायित्वों को विशेष क्रम में रखने को क्रमबद्धीकरण कहते हैं।

निष्पादन की स्थिति में, अति महत्वपूर्ण परिसंपत्तियों और दायित्वों को तुलन-पत्र के शीर्ष पर रखा जाता है। इसके उपरांत परिसंपत्तियों को उनकी वरीयता के क्रम में व्यवस्थित किया जाता है।

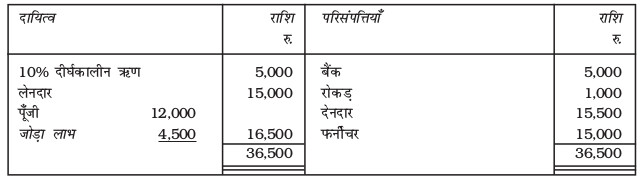

अंकित के तुलन-पत्र में आप पायेंगे कि फर्नीचर एक स्थायी परिसंपत्ति है, देनदारों, बैंक और नकद में से देनदार को वापस नकद में लाने के लिये सबसे अधिक समय लगता है। नकद से बैंक कम तरल होता है। सभी संपत्तियों में नकद सबसे अधिक तरल होता है। ठीक इसी प्रकार दायित्व के पक्ष में पूँजी का वित्त में प्रमुख स्रोत है जो व्यवसाय में दीर्घकालीन ऋण से दीर्घकालीन ब्याज में बनाये रखेगा। लेनदार तरल दायित्व से निकट भविष्य में मुक्त हो जायेंगे। अंकित के तुलन-पत्र को निष्पादन के आधार पर चित्र 9.10 (ख) में दर्शाया गया है।

31 मार्च, 2017 को अंकित का तुलन-पत्र

चित्र 9.10 (क) : तरलता के आधार पर तुलन-पत्र का निर्माण

तरलता की स्थिति में क्रम ठीक इसके विपरीत हो जाता है। इस विधि से प्रस्तुत सूचनाएँ उपयोगकर्ता को विभिन्न खातों के जीवन के बारे में अच्छे विचार के योग्य तैयार करते हैं संबंधित स्थाई प्रकृति का संपत्ति खाता को व्यवसाय में दीर्घ काल तक जारी रहता है जबकि क्रम स्थायी अथवा अधिक तरलीय खाता अपने आकार को निकट भविष्य में बदल लेता है। इसको नकद का रूप देते हैं अथवा नकद के बराबर हो जाते हैं।

अंकित के तुलन-पत्र को चित्र संख्या 9.10 (क) में तरलीय क्रम में रखा गया है।

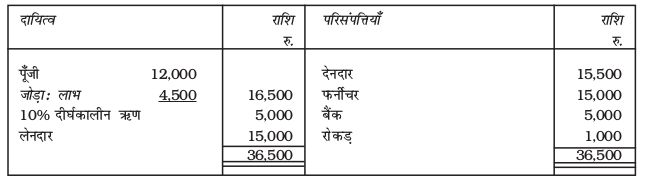

परिसंपत्तियों और देयताओं का समूहीकरण

तुलन-पत्र में प्रदर्शित मदों का समूहीकरण भी किया जा सकता है। समूहीकरण से आशय है, समान प्रकृति की मदों को एकरूप शीर्ष के अंर्तगत् रखना। उदाहरण के रूप में, रोकड़, बैंक, देनदारों आदि खातों को ‘‘चालू परिसंपत्ति’’ शीर्ष के अंतर्गत् लिखा जा सकता है तथा समस्त दीर्घ परिसंपत्तियों और दीर्घकालीन निवेश को ‘‘गैर-चालू परिसंपत्तियाँ’’ शीर्ष में प्रदर्शित किया जा सकता है।

31 मार्च, 2017 को अंकित का तुलन-पत्र (निष्पादन के आधार पर)

चित्र 9.10 (ख) : निष्पादन के आधार पर तुलन-पत्र का निर्माण

31 मार्च, 2017 को अंकित की तुलन-पत्र (निष्पादन आधार पर)

चित्र 9.10 (ग): परिसंपत्तियों और देयताओं के समूहीकरण का प्रदर्शन

स्वयं करें

निम्न मदों को निष्पादन और तरलता के आधार पर तुलन-पत्र में दर्शायें। साथ ही तर्कसंगत शीर्ष के अंतर्गत् समूहीकरण करेंः

| देयताएँ दीर्घकालीक ऋण बैंक अधिविकर्ष देय विपत्र स्वामित्व पूँजी लघुकालीन ऋण विविध लेनदार | परिसंपत्तियाँ मकान हस्तस्थ रोकड़ बैंक में जमा रोकड़ प्राप्य विपत्र विविध दे माल की संपत्तिनदार भूमि कार्य प्रगति पर कच्चा माल |

उदाहरण 8

नीचे दी गयी सूचनाओं के आधार पर वर्ष 31 मार्च 2017 की समाप्ति के लिए व्यापारिक और लाभ व हानि खाता तैयार करें।

वर्षान्त 31 मार्च, 2017 को व्यापारिक और लाभांश हानि खाता

31 मार्च, 2017 को तुलन-पत्र

उदाहरण 9

निम्नलिखित शेष की सहायता से व्यापार और लाभ-हानि खाता तथा तुलन-पत्र तैयार कीजिए जबकि वर्ष का अंत 31 मार्च, 2017 को होता है।

मार्च 31, 2017 को अंतिम स्टॉक की लागत 25,000 रु.

हल

वर्षान्त 31 मार्च, 2017 को व्यापारिक और लाभ व हानि खाता

9.7 प्रारंभिक प्रविष्ट

तुलन-पत्र में विभन्न खातों के शेषों को एक वित्तीय सत्र से दूसरे वित्तीय सत्र में लाया जाता है। वास्तव में एक वित्तीय सत्र में तुलन-पत्र के प्रारंभिक तलपट को अगले वित्तीय सत्र में ले जाते हैं। अगले वर्ष इन प्रारंभिक प्रविष्टियों द्वारा इन खातों की शुरूआत को तुलन-पत्र में लिया जाता है।

चित्र 9.10 (ग) में प्रदर्शित तुलन-पत्र द्वारा निम्न प्रकार से प्रारंभिक प्रविष्टियों को लिखा जायेगा।

फर्नीचर खाता देनदार खाता बैंक खाता नकद खाता पूँजी खाते से 10% दीर्घकालीन ऋण खाता से लेनदार खाता से | नाम नाम नाम नाम | रू. 15,000 15,000 5,000 1,000 16,500 5,000 15,000 |

इस अध्याय में प्रयुक्त शब्द

•तुलन-पत्र •बैंक अधिविकर्ष

•देय-विपत्र •प्राप्य विपत्र

•पूँजी •पूँजीगत व्यय

•पूँजी प्राप्तियाँ •आंतरिक ढुलाई

•बाह्य ढुलाई •बैंकस्थ रोकड़

•अंतिम प्रविष्टियाँ •अंतिम स्टॉक

•चालू परिसंपत्तियाँ •चालू देयताएँ

•क्रय वापसी •किराया

•विक्रय वापसी •क्रय वापसी

•आगम व्यय •ह्रास

•प्रदत्त बट्टा •प्राप्त बट्टा

•रोकड़ •व्यापार व्यय

•फैक्टरी व्यय •वित्तीय विवरण

•स्थायी परिसंपत्तियाँ •भाड़ा

•सकल लाभ •सकल हानि

•आय कर •पूँजी पर ब्याज

•आहरण पर ब्याज •निवल हानि

•निवल लाभ •तरलता आधार

•निष्पादन आधार •आयगत व्यय

•आगम प्राप्ति •वेतन

•विक्रय •विक्रय वापसी

•क्रमबद्धीकरण एवं समूहीकरण

अधिगम उद्देश्यों के संदर्भ में सारांश

- वित्तीय विवरणोें का अर्थ व उपयोगिता तथा उसके प्रकारः तलपट पर सहमति के उपरान्त एक व्यापारिक प्रतिष्ठान अपना वित्तीय विवरण तैयार करता है। वित्तीय विवरण वह विवरण है जो किसी व्यापारिक प्रतिष्ठान की प्रक्रिया पर आवर्तीय प्रतिवेदन प्रस्तुत करता है तथा दिये गये समयावधि मे अपने उद्देश्यों की प्राप्ति को प्रदर्शित करता है। वित्तीय विवरण में, व्यापारिक व लाभ तथा हानि, तुलन-पत्र और अन्य विवरणों के साथ व्याख्यान के नोट जो उसके प्रमुख भाग होते हैं, समाहित होते हैं। वित्तीय विवरण से प्राप्त सूचनाएँ व्यापार प्रक्रिया की योजना और नियंत्रण तथा उसके प्रबंधन में सहायक होती है। वित्तीय विवरण लेनदार शेयरहोल्डर, प्रतिष्ठान के कर्मचारियों के लिये भी उपयोगी होता है।

- व्यापारिक लाभ और हानि खातों की तैयारी तथा उसका अर्थ व उपयोगिताः लाभ और हानि खाते किसी व्यापारिक इकाई के द्वारा दिये गये समय में किये गये व्यापारिक से क्रियाओं में अर्जित लाभ या हानि को प्रदर्शित करता है। व्यापारिक तथा लाभ और हानि खाता, किसी दिए गये समय में किये गये व्यापारिक संक्रियाओं के शुद्ध परिणाम को निश्चित करने के लिये, आवश्यक है। लाभ व हानि खाता आगम व्यय और हानियों के मद को नाम (डेविड) की तरफ प्रदर्शित करता है जबकि लाभ तथा सकल लाभ के मद को जमा (क्रेडिट) की तरफ प्रदर्शित करता है व्यापारिक व लाभ और हानि खाते की तैयारी के लिये अंतिम प्रविष्टियों व्यय और आगम के मदों को तुलन खाते में हस्तांतरित करने के लिये दर्ज किया जाता है। लाभ व हानि खाते के द्वारा दिखाये गये निवल लाभ व हानि को पूँजी खाते में हस्तांतरित कर दिया जाता है।

- तुलन-पत्र का अर्थ, गुण, उपयोगिता तथा संरचनाः तुलन-पत्र किसी व्यापारिक प्रतिष्ठान की परिसंपत्तियों तथा दायित्वों को दर्शाने वाला एक विवरण है जो उसकी आर्थिक अवस्था को प्रदर्शित करता है। किसी दी गयी तिथि में तुलन-पत्र में मौजूद सूचनाएं उस तिथि के लिये ही सत्य होती है। तुलन-पत्र अंतिम खाते का एक भाग है परंतु यह खाता नहीं है, यह केवल एक विवरण है। तुलन-पत्र में परिसंपत्तियों का योग हमेशा दायित्व के बराबर होता है। ये खाता के समीकरण को प्रदर्शित करता है। किसी व्यापार की आर्थिक स्थिति तथा उसके परिसंपत्तियों व दायित्वों को प्रकृति तथा मूल्य को जानने के लिये तुलन-पत्र पर प्रदर्शित किया जाता है। ये सभी खाते जो कि लाभ व हानि खाते को बनाये जाने तक बंद नहीं हुए हैं वे तुलन-पत्र पर प्रदर्शित किये जाते हैं। तुलन-पत्र पर दिये गये परिसंपत्तियों व दायित्वों को तरलता के क्रम में अथवा स्थिरता के क्रम होते हैं।

अभ्यास

लघु उत्तरीय

- 1.वित्तीय विवरणों को तैयार करने के लिये क्या उद्देश्य होते हैं ?

- व्यापारिक तथा लाभ और हानि खाता को तैयार करने के क्या उद्देश्य हैं ?

- बेचे गये सामान की लागत की आवधारणाओं की व्याख्या करें?

- एक तुलन-पत्र क्या है? इसके गुण क्या होते हैं?

- पूँजी तथा आगम व्यय के मध्य क्या भेद हैं और नीचे दिये गये कथनों के विवरण में कौन से कथन पूँजी अथवा आगम व्यय मदों के है-

(अ)पूराने भवन के क्रय के बाद उसे उपयोग हेतु तैयार करने के लिये उसकी मरम्मत तथा सफेदी पर व्यय।

(ब)सरकार के अदेशानुसार एक सिनेमा हाल में एक से अधिक निकास बनाने पर आया व्यय।

(स)भवन को खरीदते समय दिये गये पंजीकरण शुल्क

(द)चाय के बागन की देखभाल पर आया व्यय, जो चार साल के बाद चाय का उत्पादन करेगा।

(ध)संयंत्र पर आया ह्रास।

(य)एक प्लेटफार्म जिस पर मशीन को लगाने में आय व्यय।

(र)विज्ञापन पर किया गया व्यय जिसका लाभ चार साल तक आयेगा।

6. प्रचालन लाभ क्या है?

दीर्घ उत्तरीय

(1) वित्तीय विवरण क्या होते हैं? ये क्या सूचनाएँ प्रदान करते हैं?

(2) अंतिम प्रविष्टियां क्या होती है? अंतिम प्रविष्टियों के चार उदाहरण दें।

(3) तुलन-पत्र की उपयोगिता की व्याख्या करें।

(4) संपत्ति व दायित्वों के क्रमवही करण व समूहीकरण का क्या अर्थ है। तुलन-पत्र को किस प्रकार क्रमबद्ध किया जा सकता है। इसकी व्याख्या करें।

अंकिक प्रश्न

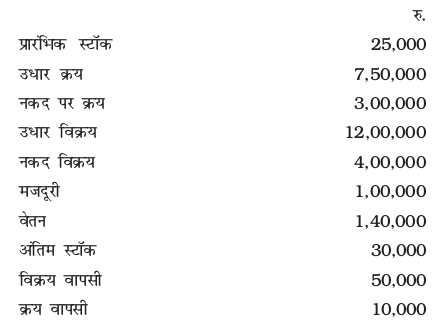

1.नीचे दिये गये शेषों को सीम्मी व विम्मी लि. की पुस्तक से लिया गया है। 31 मार्च 2017 को समाप्त हुए खाते वर्ष के लिये, सकल लाभ की गणना करें।

(उत्तरः सकल लाभ 11,70,000 रु.)

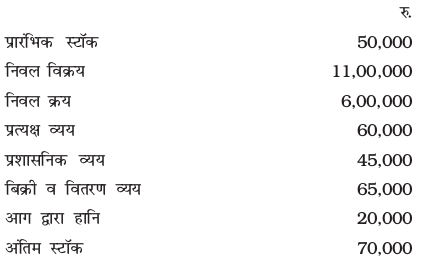

2. मै. आहूजा और नन्दा की पुस्तकों से नीचे दिये गये शेषों को लिया गया है। राशि की गणना करें।

(अ) बेचने के लिये उपलब्ध माल की लागत

(ब) एक साल में बेचे गये माल की लागत

(स) सकल लाभ

(उत्तरः (अ) 11,65,000 रु. (ब) 11,35,000 रु. (स) 4,15,000 रु.)

3. 31 मार्च 2017 को समाप्त होने वाले वर्ष के लिये मै. राजीव एण्ड सन्स की पुस्तकों से लिये गये शेषों क आधार पर सकल लाभ तथा प्रचालन लाभ की राशि की गणना करें।

(उत्तरः सकल लाभ 4,60,000 रु. प्रचालन लाभ 3,50,000 रु.)

4.मै. अरोरा व संचदेवा ने 2016-17 में प्रचालन लाभ 17,00,000 रु. अर्जित किया था। इसकी अप्रचालन आय 1,50,000 रु. तथा अ-प्रचालन व्यय 3,75,000 रु. थी। कम्पनी द्वारा प्राप्त निवल लाभ की गणना करें।

(उत्तरः निवल लाभ 14,75,000 रु.)

5.31 मार्च 2017 को मै. भोला एण्ड सन्स के तलपट से निम्नलिखित को लिया गया है।

इस तिथि का अंतिम स्टॉक का मूल्य 3,00.000 रु. था। आप आवश्यकतानुसार रोजनामचा प्रविष्टयों को दर्ज करें और उपरोक्त मदों की व्यापारिक और लाभ व हानि तथा तुलन-पत्र को मै. भोला एण्ड सन्स के लिये कैसे तैयार करेंगे।

6. 31 मार्च 2017 को व्यापारिक और लाभ व हानि तथा तुलन-पत्र तैयार करें।

(उत्तरः सकल लाभ 15,950 रु., निवल लाभ 14,000 रु., तुलन-पत्र का योग 75,500 रु.)

7. 31 मार्च 2017 को मै. राम की पुस्तकों से निम्नलिखित तलपट को लिया गया है इस तिथि के अनुसार आप व्यापारिक व लाभ और हानि खाता तथा तुलन-पत्र को तैयार करेंगे।

(उत्तरः सकल लाभ 12,000 रु., निवल लाभ 500 रु., तुलन-पत्र का योग - 43,400 रु.)

8. 31 मार्च 2017 को निम्नलिखित तलपट जो मंजू चावला का है। इसी तिथि के अनुसार आप इसकी व्यापारिक और लाभ व हानि खाता और तुलन-पत्र को तैयार करेंगे।

(उत्तरः सकल लाभ 18,400 रु., निवल लाभ 18,700 रु., तुलन-पत्र का योग - 64,700 रु.)

9. 31 मार्च 2017 को निम्नलिखित तलपट जो मिस्टर दीपक का है। इस तिथि के अनुसार आप इसका व्यापारिक व लाभ और हानि खाता तथा तुलन-पत्र तैयार करेंगे।

(उत्तरः सकल लाभ 1,83,000 रु., निवल लाभ 85,000 रु., तुलन-पत्र का योग 3.52,600 रु.)

10. 31 मार्च 2017 को निम्नलिखित दिये गये विवरण से व्यापारिक और लाभ व हानि खाता व तुलन-पत्र को तैयार करें।

(उत्तरः सकल लाभ 1,22,200 रु., निवल लाभ 92,850 रु., कुल तुलन-पत्र 5,13,200 रु.)

11. 31 मार्च 2017 को मिस्टर ए. लाल के निम्नलिखित तलपट से व्यापारिक और लाभ व हानि खाता तथा तुलन-पत्र को तैयार करें।

(उत्तरः सकल लाभ 40,000 रु., निवल लाभ 27,000 रु. तुलन-पत्र का योग 1,03,200)

12. 31 मार्च 2017 को मै. रोयल ट्रेडर्स के निम्नलिखित शेषों के द्वारा व्यापारिक और लाभ व हानि खाता तथा तुलन-पत्र को तैयार करें।

(उत्तरः सकल हानि 13,500 रु., निवल हानि 20,000 रु., तुलन-पत्र का योग 1,35,000 रु.)

13. 31 मार्च 2017 को मै. नीमा ट्रेडर्स के विवरणों से व्यापारिक और लाभ व हानि खाता को तैयार करें।

(उत्तरः सकल लाभ 17,850 रु., निवल लाभ 10,590 रु., तुलन-पत्र का योग 2,69,830 रु.)

14. 31 मार्च 2017 को मै. नीलू साड़ी की निम्नलिखित शेषों से व्यापारिक और लाभ व हानि खाता तथा तुलन-पत्र को तैयार करें।

31 मार्च 2017 को अंतिम स्टॉक 22,000 है

(उत्तरः सकल लाभ 1,56,500 रु., निवल लाभ 1,10,300 रु., तुलन-पत्र का योग 2,14,000 रु.)

15.31 मार्च 2017 को समाप्त होने वाले वर्ष के लिये मै. स्पोर्टस समान के लिये व्यापारिक और लाभ व हानि खाता तथा तुलन-पत्र को उस तिथि पर तैयार करें।

31 मार्च 2017 को अंतिम स्टॉक 2,500 है

(उत्तरः सकल हानि 1,500 रु., निवल हानि 4,500 रु., तुलन-पत्र का योग 3,62,500 रु.)

स्वयं जाँचिए के लिए जाँच सूची

स्वयं जाँचिए - I

1. (i) सत्य (ii) सत्य (iii) असत्य (iv) सत्य

2.(i) ब (ii) अ (iii) ह (iv) स (v) द

स्वयं जाँचिए - II

1.( v) 2. iii 3. iii 4. iii