Table of Contents

10

वित्तीय विवरण -2

अधिगम उद्देश्य

इस अध्याय के अध्ययन के उपरांत आपः

- वित्तीय विवरण तैयार करते समय समायोजन की आवश्यकता को समझ सकेंगे;

- अदत्त तथा पूव द र् त्त व्यय, उपार्जित तथा अग्रिम प्राप्त आय के लेखांकन व्यवहार को विस्तार से समझ सकेेंगे;

- ह्रास, डूबत ट्टण, संदिग्ध ट्टणों के लिये प्रावधान और देनदारों पर बट्टे के लिये प्रावधान से संबंधित समायोजनों पर तर्क कर सकेंगे;

- प्रबंधक कमीशन तथा पूँजी पर ब्याज की अवधारणा तथा समायोजन को समझ सकेेगे;

- लाभ-हानि खाता तथा तुलन-पत्र समायोजन सहित तैयार कर सकेंगे;

- वित्तीय विवरणो का शीर्ष प्रस्तुतिकरण कर सकेंगे।

अध्याय 9 में आपने अंतिम खाते बनाने की प्रक्रिया का अध्ययन व्यापारिक और लाभ व हानि खाता तथा तुलन-पत्र के प्रारूप से किया। साधारण अंतिम खातों का निर्माण व्यावसायिक प्रचालन प्रक्रिया में लेखांकन जटिलताओं की अनुपस्थिति, जो कि व्यापार में समान्य है, के पूर्वानुमान पर आधारित होता है। यह जटिलताएं आय तथा वित्तीय स्थिति के निर्धारण हेतु उपार्जन आधार पर होने वाले तथ्यों के कारण उत्पन्न होती हैं। इससे आश्य है कि लाभप्रदता के निर्धारण के लिए आय जो कमाई जा चुकी है, के आधार पर करना चाहिये न कि प्राप्ति के आधार पर तथा व्ययों का निर्धारण उत्पत्ति के आधार पर किया जाना चाहिये न कि भुगतान के आधार पर। इसलिए अनेक मदों को वित्तीय विवरण बनाते समय कुछ समायोजन की आवश्यकता होती है। इस अध्याय में हम उन सभी मदों का अध्ययन करेंगे जिनमें समायोजन की आवश्यकता है, साथ ही यह भी जानेंगे कि किस तरह इन्हें अंतिम खातों में समायोजित किया जाता है।

10.1 समायोजन की आवश्यकता

लेखांकन के उपार्जन परिकल्पना के अनुसार एक लेखांकन वर्ष लाभ अथवा हानि की गणना, आगम की रोकड़ के रूप में वसूली, तथा वर्ष के दौरान भुगतान किए गए व्ययों पर आधारित नहीं है क्योंकि चालू वर्ष के दौरान कुछ एेसी आय प्राप्तियाँ एवं भुगतान किये गए व्यय हो सकते हैं जो आंशिक रूप से गत वर्ष अथवा आगामी वर्ष से संबंधित हों। एेसा भी हो सकता है कि चालू वर्ष से संबंधित कुछ आगम तथा व्यय जिसे लेखा पुस्तकों में दर्शाना बाकी है। इसलिए जब तक कि इन मदों का समायोजन नहीं हो जाता तब तक अंतिम खाते, एक व्यापार की वास्तविक तथा उचित अवस्था को प्रदर्शित नहीं करेंगे।

अब हम एक उदाहरण लेते हैं जिसमें 1,200 रूपये की राशि का भुगतान 1 जुलाई 2016 को बीमा प्रीमियम के लिये किया गया। आप जानते हैं कि किसी भी सामान्य बीमा प्रीमियम का भुगतान सामान्यतया 12 महीने की अवधि के लिये किया जाता है। मान लेते हैं कि लेखांकन वर्ष का अंत 31 मार्च 2017 को होगा। इससे आश्य है कि 1 जुलाई, 2016 को भुगतान किए गए बीमा प्रीमियम का 1/4 भाग आगामी लेखांकन वर्ष 2017-18 से संबंधित है। इसलिए 2016-17 का वित्तीय विवरण बनाते समय बीमा प्रीमियम पर किए गए व्यय को 900 (1200 रु. – 300 रु.) रुपये लाभ-हानि खाते के नाम लिखे जायेंगे।

अब हम एक अन्य उदाहरण लेते हैं। मार्च 2017 माह के वेतन का 7 अप्रैल 2017 को भुगतान किया गया। इससे आशय है कि 2016-17 के वेतन खाते में मार्च 2017 का वेतन शामिल नहीं है। इस प्रकार के भुगतान न किये गये वेतन को बकाया वेतन कहेंगे तथा इस राशि को लाभ-हानि खाते के नाम पक्ष की ओर अप्रैल 2016 से लेकर फरवरी 2017 तक भुगतान किये गये वेतन के साथ पुस्तकों में लिखा जाएगा। इसी प्रकार कुछ अग्रिम प्राप्त आय तथा वह आय जो उपार्जित हो चुकी है परन्तु अभी भी प्राप्त होनी बाकी है का समायोजन भी आवश्यक हो सकता है। इसके अतिरिक्त यहाँ कुछ मदें जैसे कि परिसंपत्तियों पर ह्रास, पूँजी पर ब्याज आदि, जो कि दिन-प्रतिदिन अभिलेखित नहीं की जाती है, को भी वित्तीय विवरण तैयार करते समय समायोजित किया जाता है। अनेक समायोजनों का उद्देश्य अंतिम खातों द्वारा एक व्यवसाय की लाभ-हानि की गणना तथा वित्तीय स्थिति का सच्चा चित्र प्रस्तुत करना होता है। वह मदें जिन्हें आमतौर पर समायोजन की आवश्यकता होती है निम्न हैंः

- अंतिम स्टॉक

- बकाया व्यय

- पूर्वदत्त/असमाप्त व्यय

- उपार्जित आय

- अग्रिम प्राप्त आय

- ह्रास

- डूबत ऋण

- संदिग्ध ऋणों के लिए प्रावधान

- देनदारों पर बट्टे के लिये प्रावधान

- प्रबंधक कमीशन

- पूँजी पर ब्याज

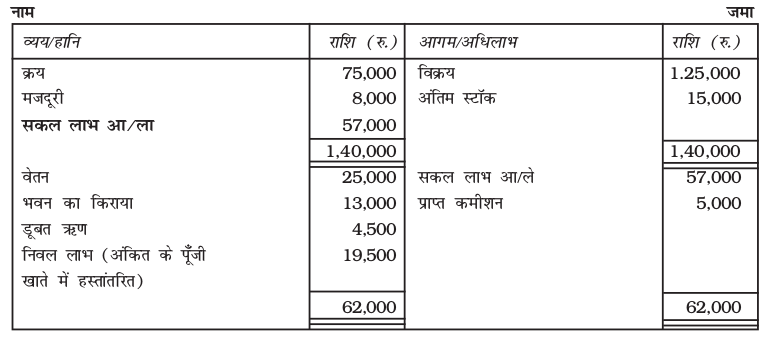

वित्तीय विवरण बनाते समय यह ध्यान देने योग्य है कि जिन मदों का समायोजन करना है उनका वर्णन तलपट के साथ अतिरिक्त सूचनाओं के रूप में उपलब्ध होता है। सभी समायोजन अंतिम खातों में दोहरी प्रविष्टि को पूरा करने के लिए दो स्थानों पर किये जाते हैं। अध्याय 9 में वर्णित उदाहरण में जो कि अंकित के तलपट को दर्शाता है। चित्र 10.1 में पुनः प्रदर्शित किया गया हैः

31 मार्च 2017 को अंकित का तलपट

अतिरिक्त सूचनायें : 31 मार्च 2017 को स्टॉक 15,000 रु. का है।

चित्र 10.1: अंकित का तलपट

अब हम समायोजन की जाने वाली मदों का अध्ययन करेंगे और आप देखेंगे कि किस प्रकार से यह समायोजन, वित्तीय स्थिति तथा लाभ-हानि खाते का सच्चा चित्रण प्रस्तुत करने में सहायक होते हैं।

10.2 अंतिम स्टॉक

जैसा कि अध्याय 9 में समझाया गया है, अंतिम स्टॉक एक लेखांकन वर्ष के अंत में भण्डार गृह में रखे हुए बिना बिके माल के मूल्य को दर्शाता है। अंतिम स्टॉक से संबंधित समायोजन निम्न प्रकार से किया जाएगाः

(i) व्यापार तथा लाभ-हानि खाते में जमा पक्ष की ओर; तथा

(ii) तुलन-पत्र में परिसम्पत्ति पक्ष की ओर दर्शाया जाएगा।

इस संदर्भ में जो समायोजन प्रविष्टि अभिलेखित की जायेगी, वह हैः

अंतिम स्टॉक खाता नाम

व्यापारिक खाते से

वर्ष का अंतिम स्टॉक, आगामी वर्ष के तलपट में आरंभिक स्टॉक के रूप में दर्शाया जाएगा। 31 मार्च 2015 को समाप्त वर्ष में अंकित का व्यापार और लाभ व हानि खाता तथा तुलन-पत्र में निम्न प्रकार दर्शाया जाएगाः

वर्षान्त 31 मार्च 2017 के लिये अंकित का व्यापार तथा लाभ-हानि खाता

कभी-कभी आरंभिक तथा अंतिम स्टॉक को क्रय खाते के द्वारा समायोजित किया जाता है। इस स्थिति में निम्न प्रविष्टि अभिलेखित की जाएगीः

अंतिम स्टॉक खाता नाम

क्रय खाते से

यह प्रविष्टि क्रय खाते की राशि को घटाती है तथा इसे समायोजित क्रय भी कहते हैं। इस मद को व्यापारिक और लाभ व हानि खाते के नाम पक्ष की ओर दर्शाया जाता है। इस संदर्भ में यह उल्लेखनीय है कि अंतिम स्टॉक को व्यापार और लाभ व हानि खाते में नहीं दर्शाया जाएगा क्योंकि इसे पहले से ही क्रय खाते में समायोजित किया जा चुका है। केवल इस स्थिति में ही नहीं अपितु आरंभिक स्टॉक भी व्यापार और लाभ व हानि खाते में पृथक रूप से नहीं दर्शाया जाएगा। जैसा कि निम्न प्रविष्टि द्वारा पहले ही क्रय खाते में समायोजित किया गया हैः

क्रय खाता नाम

आरंभिक स्टॉक खाते से

इस संदर्भ में अन्य महत्वपूर्ण बिन्दु यह है कि जब आरंभिक एवं अंतिम स्टॉक क्रय खाते द्वारा समायोजित किया जाता है तो तलपट में आरंभिक स्टॉक को नहीं दर्शाया जाता। अपितु अंतिम स्टॉक को तलपट में दर्शाया जाएगा (अतिरिक्त सूचना और समायोजित मद के रूप में नहीं) और इस प्रकार समायोजित क्रय को भी। इस प्रकार की स्थिति में आपको याद रखना चाहिये कि समायोजित क्रय, व्यापारिक और लाभ व हानि खाते में नाम पक्ष की ओर लिखा जाएगा। अंतिम स्टॉक को तुलन-पत्र के परिसंपत्ति पक्ष में निम्न प्रकार दर्शायेंगे।

31 मार्च 2017 को अंकित का तुलन-पत्र

10.3 बकाया व्यय

किसी व्यावसायिक संस्था के लिए यह आम बात है कि वर्ष के दौरान व्यावसायिक प्रचालन में कुछ व्ययों का भुगतान लेखांकन वर्ष के अंत तक नहीं हो पाता है। एेसे व्यय मजदूरी, वेतन, ऋण पर ब्याज आदि हो सकते हैं। लेखांकन वर्ष के अंत तक न किये गए भुगतानाें को बकाया व्यय कहते हैं। चूंकि यह चालू वर्ष के दौरान उत्पन्न आगम से संबंध रखते हैं, यह तर्कसंगत है कि इन व्ययों को सही लाभ-हानि की राशि की गणना करने के लिये आगम पर प्राभार रूप में दर्शाया जाये। इस प्रकार के व्ययों की प्रविष्टि खाताें में निम्न प्रकार से की जाएगीः

संबंधित व्यय खाता नाम

बकाया व्यय खाते से

उपरोक्त प्रविष्टि से एक नया खाता ‘‘बकाया व्यय’’ खोला जाएगा जो कि तुलन-पत्र में दायित्व पक्ष में दर्शाया जाएगा। व्यापारिक तथा लाभ व हानि खाता बनाते समय अदत्त व्यय की राशि को संबंधित कुल व्यय में जोड़कर दर्शाया जाएगा। उदाहरण के लिएः

श्री अंकित के तुलन-पत्र के संबंध में (चित्र 10.1) आपने देखा होगा कि मजदूरी को 8,000 रु. पर दर्शाया गया है। हम मान लेते हैं कि श्री अंकित द्वारा 2016-17 वर्ष में 500 रूपये की मजदूरी राशि अपने एक कर्मचारी पर बकाया है। एेसी स्थिति में मजदूरी पर सही व्यय राशि 8,500 रुपये होगी न कि 8,000 रुपये। अंकित के द्वारा व्यापारिक और लाभ व हानि खाते 8,500 रु. मजदूरी दर्शायी जायेगी और चालू दयित्व के रूप में 500 रुपये अपने कर्मचारी के प्रति देय दर्शाये जाएंगे। इसको बकाया मजदूरी से संबंधित किया जायेगा और इसका समायोजन मजदूरी खाते में निम्न प्रविष्टि को अभिलेखित करके किया जायेगा।

मजदूरी खाता नाम 500

बकाया मजदूरी खाते से 500

व्यापारिक और लाभ व हानि खाता बनाते समय बकाया मजदूरी की राशि को मजदूरी खाते में जोड़ा जायेगा जो कि निम्न प्रकार से हैः

31 मार्च 2017 को समाप्त वर्ष के लिये अंकित का व्यापार तथा लाभ-हानि खाता

अंकित के व्यापारिक और लाभ व हानि खाते को ध्यानपूर्वक देखें। क्या आपने गौर किया कि बकाया मजदूरी के कारण निवल लाभ की राशि कम होकर 19,000 रुपये हो गई है। तुलन-पत्र में अदत्त मजदूरी से संबंधित मद निम्न प्रकार दर्शायी जाएगी।

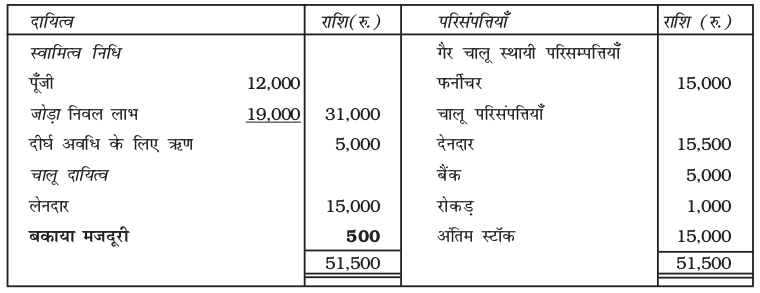

31 मार्च 2017 को अंकित का तुलन-पत्र

10.4 पूर्वदत्त व्यय

व्यापारिक क्रियाकलापों के दौरान बहुत सी व्यय की मदों का भुगतान अग्रिम रूप में ही कर दिया जाता है। लेखांकन वर्ष की अवधि के दौरान यह पाया जाता है कि इन व्ययाें की उपयोगिता पूर्ण रूप से प्राप्त नहीं हुई है और इनसे प्राप्त उपयोगिता का कुछ भाग आगामी वर्ष में प्राप्त होगा। इन व्ययों का वह भाग जो आगामी वर्ष में हस्तांतरित किया जाएगा, पूर्वदत्त व्यय कहलाएंगे। पूर्वदत्त व्ययों के संबंध में आवश्यक समायोजन प्रविष्टि निम्न प्रकार से अभिलेखित की जाएगी।

पूर्वदत्त व्यय खाता नाम

संबंधित व्यय खाते से

उपरोक्त समायोजन प्रविष्टि का प्रभाव यह होगा कि पूर्वदत्त राशि का भाग, कुल संबंधित व्यय में से घटा दिया जाएगा और एक जमा खाता ‘‘पूर्वदत्त व्यय’’ को तुलन-पत्र के परिसंपत्ति पक्ष में दिखलाएंगे।

उदाहरण के लिये अंकित के तलपट ये हम यह मान लेते हैं कि कर्मचारी को भुगतान की गई वेतन की राशि में 5,000 रु. शामिल है जो किसी एक कर्मचारी को कार्यालय में कार्य करने के लिये अंग्रिम रुप से दी गई थी। इससे यह ज्ञात होता है कि अंकित ने अपने कर्मचारी को 5,000 रु. अग्रिम के वेतन का भुगतान किया है, इसलिए चालू अवधि के वेतन खाते में सही व्यय की राशि 25,000 रुपये की अपेक्षा 20,000 रु. होगी। अंकित वेतन व्यय के रूप में लाभ व हानि खाते मेें 20,000 रुपये तथा तुलन-पत्र चालू परिसंपत्ति पक्ष में 5,000 रुपये पूर्वदत्त वेतन के रुप में दिखाएगा। इस संदर्भ में निम्न रोजनामचा प्रविष्टि अभिलेखित की जायेगी।

पूर्वदत्त वेतन खाता नाम 5,000

वेतन खाते से 5,000

व्यापारिक और लाभ व हानि खाते में पूर्वदत्त वेतन को निम्न प्रकार दर्शायेंगे।

वर्षान्त 31 मार्च 2017 के लिये अंकित का व्यापारिक और लाभ व हानि खाता

आप देखेंगे कि किस प्रकार 5,000 रुपये के पूर्वदत्त वेतन के परिणामस्वरूप निवल लाभ में वृद्धि आई है तथा निवल लाभ 24,000 हो गया है। पूर्वदत्त वेतन से संबंधित मद तुलन-पत्र कोई परिसंपत्ति पक्ष में निम्न प्रकार दर्शायेंगे।

31 मार्च 2017 को अंकित का तुलन-पत्र

10.5 उपार्जित आय

एेसा भी हो सकता है कि आय से सम्बंधित कुछ मदें जैसे- ऋण पर ब्याज, कमीशन, किराया आदि चालू लेखांकन वर्ष के दौरान अर्जित की गई हैं परंतु वास्तव में चालू वर्ष के दौरान इनकी प्राप्ति नहीं हुई है। इस प्रकार की आय, उपार्जित आय कहलाती है। उपार्जित आय का समायोजन प्रविष्टि इस प्रकार होगी ः

उपार्जित आय खाता नाम

संबंधित आय खाते से

लाभ-हानि खाते में उपार्जित आय की राशि को संबंधित आय में जोड़ा जाएगा और इस प्रकार एक नया खाता उपार्जित आय, तुलन-पत्र के परिसंपत्ति पक्ष की ओर दर्शाया जाएगा। उदाहरण के लिए, यह मान लेते हैं कि अंकित ने अपने सहयोगी व्यवसायी की मदद के लिये कुछ अन्य पक्षों को उनसे मिलवाया और इसके बदले में कमीशन प्राप्त किया। अंकित के तलपट में आप यह देखेंगे की एक मद प्राप्त कमीशन की राशि 5,000 रुपये है। यह मान लिया जाता है कि 1,500 रुपये कमीशन की राशि अभी भी सहयोगी व्यवसायी से प्राप्त होनी बाकी है। इससे प्रकट होता है कि उपार्जित कमीशन की आय वर्ष 2016-17 के दौरान 6,500 रुपये है (5000 रु. + 1,500 रु.) अंकित को समायोजन प्रविष्टि करने की आवश्यकता है जो कि उपार्जित कमीशन पर यह प्रभाव निम्न प्रकार अभिलेखित करेगी।

उपार्जित कमीशन खाता नाम 1,500

कमीशन खाते से 1,500

व्यापारिक और लाभ व हानि खाते में उपार्जित आय खाते को निम्न प्रकार अभिलेखित किया जायेगा।

वर्षान्त 31 मार्च 2017 के लिये अंकित का व्यापारिक और लाभ व हानि खाता

देखने से यह पता चलता है कि उपार्जित आय के कारण निवल लाभ 1,500 रु. से अधिक होते हुए 25,500 हुआ है। इसको अंकित के तुलन पत्र के परिसम्पत्ति पक्ष में चालू परिसम्पति के रूप में निम्न प्रकार दर्शाया जाएगा।

31 मार्च 2017 को अंकित का तुलन-पत्र

10.6 अग्रिम प्राप्त आय

कभी-कभी कुछ निश्चित आय प्राप्त होती है लेकिन समस्त राशि चालू अवधि से संबंधित नहीं होती है एेसी आय का वह भाग जो लेखांकन वर्ष से संबंधित होता है, को अग्रिम प्राप्त आय या अनुमति आय कहते हैं। अग्रिम प्राप्त आय को निम्न समायोजन प्रविष्टि द्वारा अभिलेखित करेंगे।

सम्बंधित आय खाता नाम

अग्रिम प्राप्त आय खाते से

इस प्रविष्टि का प्रभाव यह होगा कि आय खाते के शेष चालू लेखांकन वर्ष में उपार्जित आय की राशि के बराबर होगा और एक नया खाता अग्रिम प्राप्त आय को तुलन-पत्र के दायित्व पक्ष की ओर दर्शाया जाएगा। उदाहरण के लिये, अंकित इस बात से सहमत होता है कि 31 मार्च 2017 सेे भवन का कुछ भाग सहयोगी दुकानदार को 1,000 रुपये प्रतिमाह की दर से किराये पर दिया जाय। उस व्यक्ति ने आगामी तीन माह (अप्रैल, मई, जून) के किराये का अग्रिम भुगतान किया। प्राप्त राशि को लाभ-हानि खाते में जमा किया गया यद्यपि यह आय चालू वर्ष से संबंधित नहीं है इसलिये लाभ-हानि खाते के जमा पक्ष में नहीं दर्शायी जायेगी। यह अग्रिम प्राप्त आय है और 3,000 रुपये की राशि को दायित्व के रूप में जाना जाएगा। अंकित को आवश्यकता है कि वह निम्न समायोजन प्रविष्टि अभिलेखित करे जो अग्रिम प्राप्त आय पर प्रभाव डाले।

प्राप्त किराया खाता नाम 3,000

अग्रिम प्राप्त किराया खाते से 3,000

इस प्रकार एक जमा खाता ‘‘अग्रिम प्राप्त किराया’’ 3,000 रुपये से निम्न प्रकार दर्शाया जायेगा।

31 मार्च, 2017 को अंकित का तुलन-पत्र

10.7 ह्रास

अध्याय 7 (भाग 1) से पुनः स्मरणः करें कि ह्रास परिसम्पत्तियों के प्रयोग तथा समय व्यतीत होने आदि के कारण, मूल्य में होनी वाली कमी है। इसका व्यवहार व्यापारिक व्यय के रुप में किया जाएगा और लाभ व हानि खाते के नाम पक्ष में लिखा जायेगा। इसका प्रभाव यह होगा कि वह परिसम्पत्ति जो व्यापार में लाभ कमाने के उद्देश्य से प्रयोग की जा रही है, उस परिसम्पत्ति लागत की कुछ राशि का भाग अपलिखित किया जाएगा। इस संदर्भ में निम्न प्रविष्टि की जाएगी ः

ह्रास खाता नाम

संबंधित परिसम्पत्ति खाते से

तुलन-पत्र में परिसम्पत्ति को उसकी लागत में से ह्रास की राशि को घटा कर दर्शाया जायेगा। उदाहरण के लिये, अंकित के तलपट में दर्शाया गया है कि फर्नीचर खाते का शेष 15,000 रुपये है। यह मान लेते हैं कि फर्नीचर पर 10% का ह्रास प्रतिवर्ष लगाया जाायेगा। यह प्रदर्शित करता है कि वर्ष में संबंधित फर्नीचर का मूल्य 1,500 रुपये तक कम होगा (15,000 रु. × 10%)। अंकित को फर्नीचर पर ह्रास का प्रभाव दिखाने के लिये निम्न समायोजन प्रविष्टि अभिलेखित करने की आवश्यकता हैः

ह्रास खाता नाम 1,500

फर्नीचर खाते से 1,500

ह्रास को लाभ-हानि खाते तथा तुलन-पत्र में निम्न प्रकार दर्शायेंगेः

वर्षान्त 31 मार्च 2017 के लिये अंकित का व्यापार तथा लाभ-हानि खाता

आपने देखा कि ह्रास के समायोजन के पश्चात् निवल लाभ की राशि में कमी आई है। अब हम देखेंगे कि ह्रास को प्रभार के रूप में तुलन-पत्र में किस प्रकार दर्शाया जायेगाः

31 मार्च 2017 को अंकित का तुलन-पत्र

10.8 डूबत ऋण

डूबत ऋण से आशय एेसी राशि से है जो कि एक फर्म अपने देनदारों से वसूल करने में असमर्थ है। चूंकि यह हानि से संबंधित है अतः इसे डूबत ऋण कहा जाता है। डूबत ऋण को अभिलेखित करने की प्रविष्टि होगीः

डूबत ऋण खाता नाम

देनदार खाते से

अंकित के तलपट को देखने पर यह ज्ञात होता है कि डूबत ऋण की राशि 4,500 रुपये है। अंकित के विविध देनदारों की राशि 15,500 रुपये है। अंकित के तलपट में डूबत ऋण का दर्शाया जाना यह सूचित करता है कि वर्ष के दौरान अंकित को डूबत ऋण के कारण हानि हुई जो कि लेखा पुस्तकों में पहले से ही अभिलेखित की गई है। यहाँ हम यह मान लेते है कि अंकित का एक देनदार जिसने 2,500 रुपये प्राप्त होने थे, दिवालिया हो गया और उससे कुछ भी प्राप्त नहीं हो सका। परन्तु डूबत ऋण की राशि चालू वर्ष से संबंधित खातों में अभी भी प्राप्य है। यह तथ्य अतिरिक्त सूचनाओं में दर्शाया जाएगा साथ ही ये अतिरिक्त डूबत ऋण कहलायेगा। इस राशि से संबंधित समायोजन प्रविष्टि निम्न प्रकार से की जायेगी। इसके लिये अंकित के द्वारा निम्न समायोेेजन प्रविष्टि के अभिलेखन की आवश्यकता हैः

डूबत ऋण खाता नाम 2,500

देनदार खाते से 2,500

इस प्रविष्टि के द्वारा देनदार कम होकर 13,000 रुपये (15,500 रु. – 2,500 रु.) हो जायेंगे और डूबत ऋण की राशि बढ़कर 7,000 रुपये होगी (4,500 रु. + 2,500 रु.)

अतिरिक्त डूबत ऋण का व्यापारिक लाभ व हानि खाते तथा तुलन-पत्र में नीचे दर्शाया गया है-

31 मार्च, 2017 को को समाप्त वर्ष के लिये अंकित का व्यापारिक तथा लाभ-हानि खाता

31 मार्च, 2017 को अंकित का तुलन-पत्र

00

00

10.9 संदिग्ध ऋणों के लिये प्रावधान

उपरोक्त तुलन-पत्र में देनदार अब 13,000 रुपये दिखाये गये हैं जो कि आगामी वर्ष के दौरान अनुमानित प्राप्त मूल्य है। यह संभव है कि भविष्य में समस्त राशि प्राप्त न हो। यद्यपि यह भी संभव नहीं है कि इस प्रकार के डूबत ऋण की सही राशि ज्ञात हो। इसलिए हम इस प्रकार की हानियों का उचित अनुमान लगा लेते हैं। इस प्रकार का प्रावधान संदिग्ध ऋण के लिये प्रावधान कहलाता है और इसे लाभ व हानि खाते के नाम पक्ष की और दर्शाकर बनायेंगे। इस संबंध में निम्न प्रविष्टि अभिलेखित की जायेगी।

लाभ हानि खाता नाम

संदिग्ध ऋणों के लिये प्रावधान खाते से

तुलन-पत्र के परिसम्पति पक्ष में संदिग्ध ऋणों के लिये प्रावधान को देनदारों में से घटाकार दिखाया जाएगा। अब हम यह मानते है कि अंकित यह महसूस करता है कि आगामी वर्ष 31 मार्च, 2017 को उसके 5% देनदार अपना भुगतान नहीं कर पायेंगे। इससे यह प्रदर्शित होता है कि डूबत ऋण की राशि 650 रूपये होगी

(13,000 रु. × 5%)। इस संदर्भ में अंकित को निम्न समायोजन प्रविष्टि अभिलेखित करने की आवश्यकता है।

लाभ-हानि खाता नाम 650

संदिग्ध ऋणों के लिये प्रावधान खाते से 650

इससे यह आश्य है कि चालू वर्ष में संदिग्ध ऋणों के कारण लाभ 650 रुपये से कम होगा।

तुलन-पत्र में इसको विविध देनदारों में से घटाकर दिखाया जायेगा।

वर्षान्त 31 मार्च, 2017 के लिये अंकित का व्यापारिक और लाभ व हानि खाता

31 मार्च, 2017 को अंकित का तुलन-पत्र

एेसा भी देखा गया है कि किसी विशेष वर्ष के अंत में संदिग्ध ऋण के लिये प्रावधान आगामी वर्ष में हस्तांतरित कर दिया जाता है और इसेे आगामी वर्ष में डूबत ऋण से होने वाली हानि को पूरा करने के लिये प्रयोग में लाया जाता है। गत वर्ष के संदिग्ध ऋणों के प्रावधान को आरंभिक प्रावधान या पुराना प्रावधान कहा जायेगा। जब कभी कोई प्रावधान पहले से ही दिया होता है तो वह हानि जो चालू वर्ष में डूबत ऋण के कारण हुई है को उतनी राशि से ही समायोजित किया जायेगा और तब चालू वर्ष में आवश्यक संदिग्ध ऋण की राशि के प्रावधान को नया प्रावधान कहेंगे। तलपट में दिये गये पुराने प्रावधान के शेष को भी खातों में लिया जायेगा। अब हम एक उदाहरण लेते हैं जिसमें डूबत ऋण और संदिग्ध ऋण के प्रावधान के अभिलेखन को समझ सकेंगे।

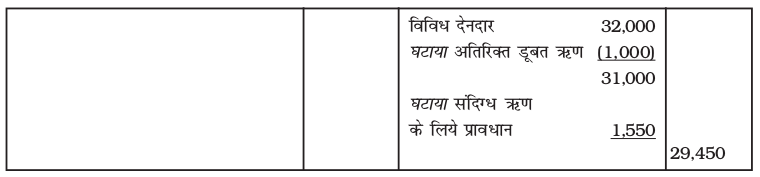

31 मार्च, 2017 को तलपट से ली गई सूचनायें नीचे दी गई हैः

विविध देनदार 32,000

डूबत ऋण 2,000

संदिग्ध ऋण के लिये प्रावधान 3,500

अतिरिक्त सूचनायें

अतिरिक्त डूबत ऋण में 1,000 रुपये अपलिखित कीजिये तथा संदिग्ध ऋण के लिये देनदारों पर 5% का प्रावधान करें। इस स्थिति में निम्न रोजनामचा प्रविष्टि अभिलेखित की जायेगीः

* केवल संबंधित मदें

31 मार्च 2017 को तुलन-पत्र

* केवल संबधित मदें :

टिप्पणीः संदिग्ध ऋणों के लिये नये प्रावधान की राशि की गणना निम्न प्रकार की जायेगीः

10.10 देनदारों पर बट्टे का प्रावधान

एक व्यापारिक संस्थान आपने देनदारों को तुरन्त भुगतान हेतु प्रेरित करने के लिये बट्टा देती है। लेखांकन वर्ष में ग्राहक को दिये गए बट्टे की राशि का अनुमान, देनदारों पर बट्टे का प्रावधान बना कर लगाया जायेगा। बट्टे का प्रावधान अच्छे देनदारों पर बनाया जाता है जो कि अन्य डूबत ऋण तथा संदिग्ध ऋणों के लिये प्रावधान की राशि को घटाकर प्राप्त होते हैं। देनदारों को बट्टे पर प्रावधान बनाने के लिये निम्न रोजनामचा प्रविष्टि अभिलेखित की जायेगीः

लाभ-हानि खाता नाम

देनदारों पर बट्टे का प्रावधान खाते से

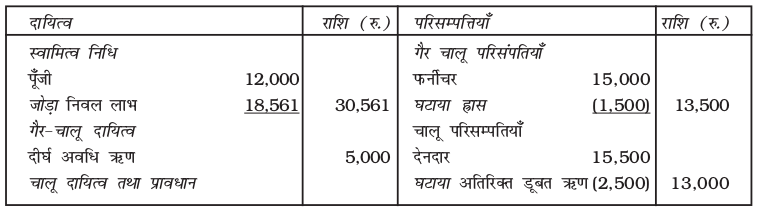

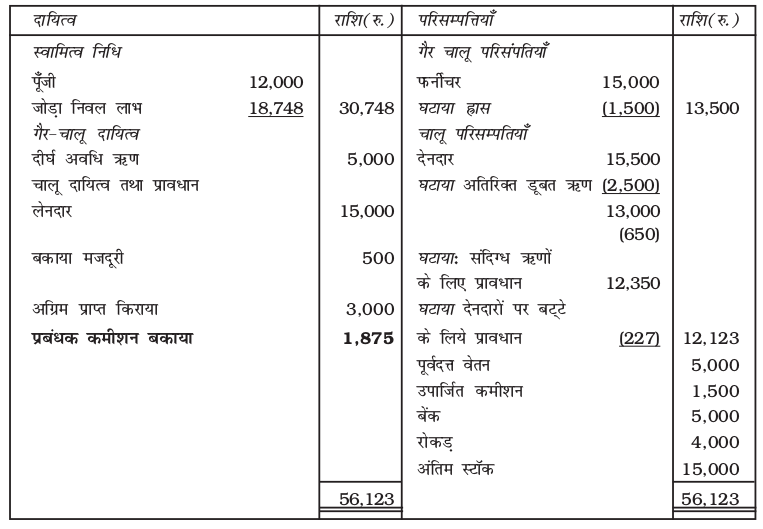

जैसा की ऊपर बताया गया है देनदारों पर बट्टे के लिये प्रावधान केवल अच्छे देनदारों पर बनाया जाता है। इसकी गणना देनदारों की राशि में से संदिग्ध ऋणों को घटाने के पश्चात् होगी जो कि 12,350 रुपये है (13,500 रु. – 650 रु.)। अंकित को निम्न समायोजन प्रविष्टि के अभिलेखन की आवश्यकता है :

लाभ-हानि खाता नाम 227

देनदारों पर बट्टे के लिये प्रावधान खाते से 227

यह चालू वर्ष के निवल लाभ को तुरन्त भुगतान प्राप्त होने पर दिये बट्टे के कारण 227 रुपये से कम कर देगा। इसको तुलन-पत्र में देनदार खाते में से घटाकर देनदारों का अनुमानित प्राप्य मूल्य 12,123 रुपये दिखाया जायेगा।

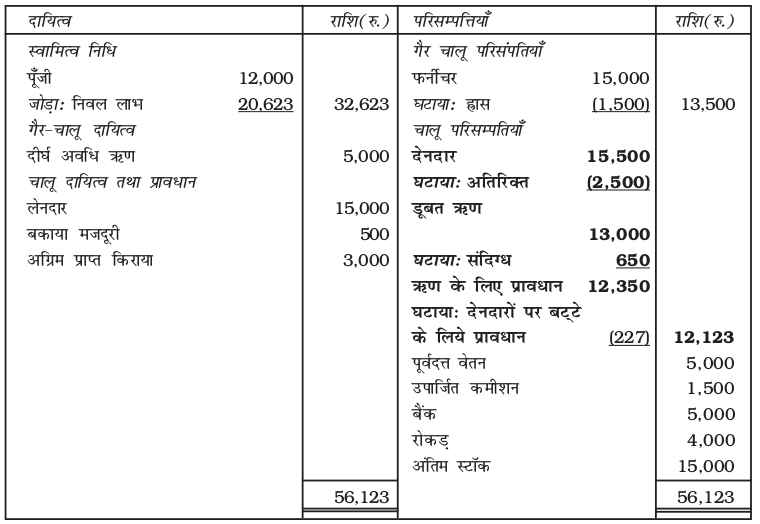

वर्षान्त 31 मार्च 2017 के लिये अंकित का व्यापारिक और लाभ व हानि खाता

31 मार्च, 2017 को अंकित का तुलन-पत्र

आगामी वर्ष में बट्टे की राशि को देनदारों पर बट्टे के लिये प्रावधान खाते में हस्तांतरित किया जायेगा। इस खाते का व्यवहार संदिग्ध ऋण के लिये प्रावधान खाते की तरह ही होगा।

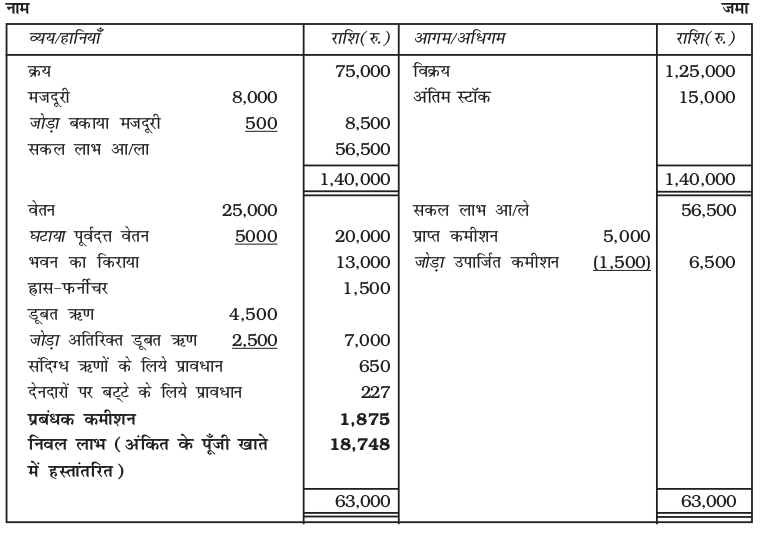

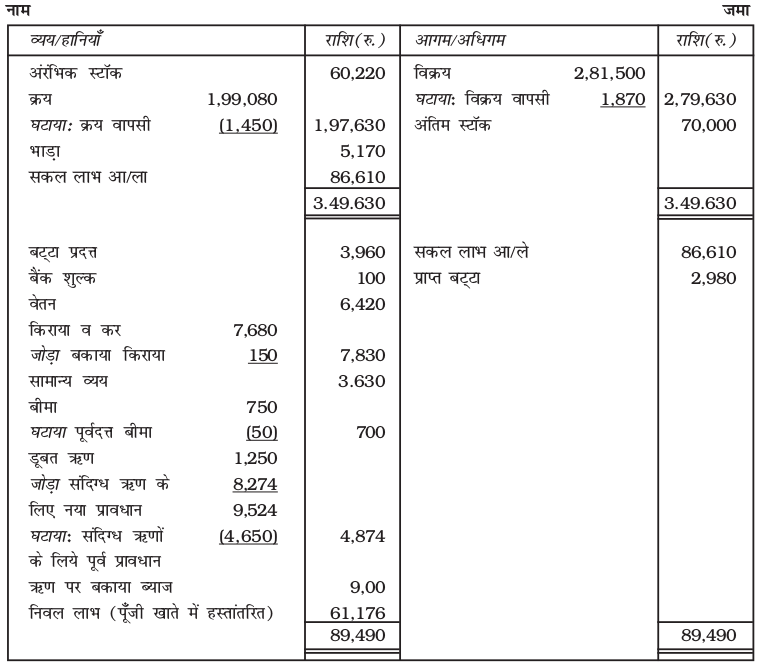

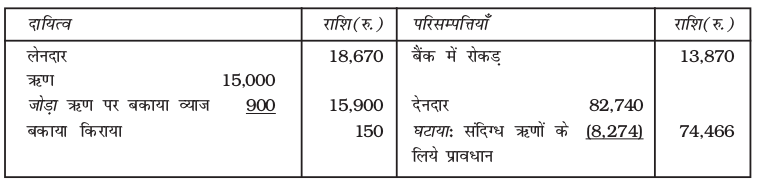

10.11 प्रबंधक कमीशन

कभी-कभी व्यापार के प्रबंधक को कंपनी के निवल लाभ में से कमीशन दिया जाता है। लाभ पर कमीशन के प्रतिशत की गणना या तो लाभ पर प्रभार के रूप में पहले या प्रभार के बाद कमीशन पर की जा सकती है। किसी भी सूचना के आभाव में यह मान लेते हैं कि कमीशन के प्रतिशत की गणना निवल लाभ कमीशन लगाने से पहले की गई है। मान लीजिये, की व्यवसाय का निवल लाभ 110 रु. है। यदि कमीशन 10% की दर से दिया जाता है तो कमीशन की गणना निम्न प्रकार होगीः

110 रुपये × 10/100 = 11 रुपये

यदि कमीशन लाभ प्रभार लगाने के पश्चात लाभ का 10% है तब गणना इस प्रकार होगीः

= लाभ से पहले कमीशन × कमीशन की दर /(100 + कमीशन)

= 110 × 10/110 = 10 रुपये

प्रबंधक कमीशन का समायोजन लेखा पुस्तकों में निम्न प्रविष्टि को अभिलेखित करके किया जायेगा।

लाभ-हानि खाता नाम

प्रबंधक कमीशन खाते से

उदाहरण को पुनः देखते हुये यह मानते है कि अंकित का प्रबंधक 10% कमीशन का हकदार है। निवल लाभ पर प्रभार के रूप में कमीशन के प्रभाव को नीचे दिये गये लाभ व हानि खाते पर देखें यदिः

(i) निवल लाभ की राशि के कमीशन के प्रभार से पूर्व

(ii) निवल लाभ की राशि कमीशन के प्रभार के पश्चात्

(i) वर्षान्त 31 मार्च 2017 के लिये अंकित का व्यापारिक तथा लाभ व हानि खाता

31 मार्च, 2017 को अंकित का तुलन-पत्र

(ii) वर्षान्त 31 मार्च 2017 समाप्त वर्ष के लिये अंकित का व्यापारिक और लाभ व हानि खाता

31 मार्च, 2017 को अंकित का तुलन-पत्र

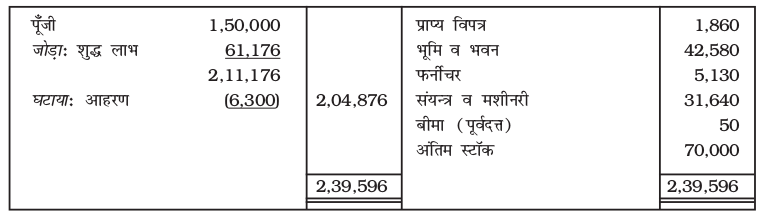

10.12 पूँजी पर ब्याज

कभी-कभी व्यापार का स्वामी यह जानना चाहता है कि पूँजी पर ब्याज लगाने के पश्चात् व्यवसाय के द्वारा कितना लाभ अर्जित किया गया है। इस स्थिति में ब्याज की गणना लेखांकन वर्ष के आरम्भ में दी गई दर के अनुसार की जायेगी। यदि कोई अतिरिक्त पूँजी वर्ष के दौरान लगाई गई हो तो ब्याज की गणना व्यापार में लगाई गई पूँजी की तिथि से की जायेगी। इस प्रकार के ब्याज का व्यवहार, व्यापार के लिये व्यय के रूप में किया जायेगा तथा लेखा पुस्तकों में अभिलेखन करने के लिये निम्न रोजनामचा प्रविष्टि की जायेगी।

पूँजी पर ब्याज खाता नाम

पूँजी खाते से

अंतिम खातों में इसे व्यय की भांति लाभ व हानि खाते के नाम पक्ष में तथा तुलन-पत्र में पूँजी में जोड़कर दिखाया जायेगा। यह मान लेते हैं कि अंकित पूँजी पर 5% की दर से ब्याज लगायेंगे। इस प्रकार यह राशि 600 रुपये होगी तथा रोजनामचा प्रविष्टि निम्न प्रकार अभिलेखित की जायेगी।

पूँजी पर ब्याज खाता नाम 600

पूँजी खाते से 600

इससे आशय कि शुद्ध लाभ में 600 रुपये की घटोत्तरी होगी, जिसके परिणामस्वरूप लाभ का घटा हुआ भाग तुलन-पत्र में पूँजी में जोड़ कर दर्शाया जायेगा। किन्तु, जब पूँजी पर ब्याज की राशि को पूँजी में जोड़ा जाएगा तब यह प्रभाव शून्य होगा, जैसा कि नीचे दिखाया गया हैः

स्वयं जाँचिये

सही उत्तर चिह्नित कीजिएः

1. राहुल का तलपट आपको निम्न सूचनाएँ उपलब्ध करवाता है

देनदार 80,000 रुपये

डूबत ऋण 2,000 रुपये

संदिग्ध ऋण के लिये प्रावधान 4,000 रुपये

यह आवश्यक है कि संदिग्ध ऋणों के लिये 1,000 रुपये का प्रावधान हो। लाभ व हानि खाते के नाम/जमा पक्ष में राशि क्या होगीः

(क) 5,000 रुपये (नाम) (ख) 5,000 रुपये (नाम)

(ग) 1,000 रुपये (जमा) (घ) इनमें से कोई नहीं

2. यदि एक महीने का किराया अभी तक बकाया है तो समायोजन प्रविष्टि होगीः

(क) बकाया किराया खाता नाम तथा किराया खाता जमा

(ख) लाभ व हानि खाता नाम तथा किराया खाता जमा

(ग) किराया खाता नाम तथा लाभ व हानि खाता जमा

(घ) किराया खाता नाम तथा बकाया किराया खाता जमा

3. यदि 2,000 रुपये किराया अग्रिम प्राप्ति है तो समायोजन प्रविष्टि होगीः

(क) लाभ-हानि खाता नाम तथा किराया खाता जमा

(ख) अग्रिम किराया खाता नाम तथा लाभ-हानि खाता जमा

(ग) किराया खाता नाम तथा बकाया किराया खाता जमा

(घ) इनमें से कोई नहीं

4. यदि 1 अप्रैल 2016 को आरंभिक पूँजी 50,000 रुपये है तथा 1 जनवरी 2017 को 10,000 रुपये की अतिरिक्त पूँजी लगाई गई। पूँजी पर ब्याज 10% प्रतिवर्ष की दर से लगाया जाता है तो 31 मार्च 2017 को लाभ व हानि खाते में पूँजी पर ब्याज की राशि होगी ः

(क) 5,250 रुपये (ख) 6,000 रुपये

(ग) 4,000 रुपये (घ) 3,000 रुपये

5. यदि बीमा प्रीमियम का 1,000 रुपये भुगतान किया गया है तथा पूर्वदत्त बीमा 300 रुपये है तो लाभ व हानि खाते में बीमा प्रीमियम की राशि होगीः

(क) 1,300 रुपये

(ख) 1,000 रुपये

(ग) 300 रुपये

(घ) 700 रुपये

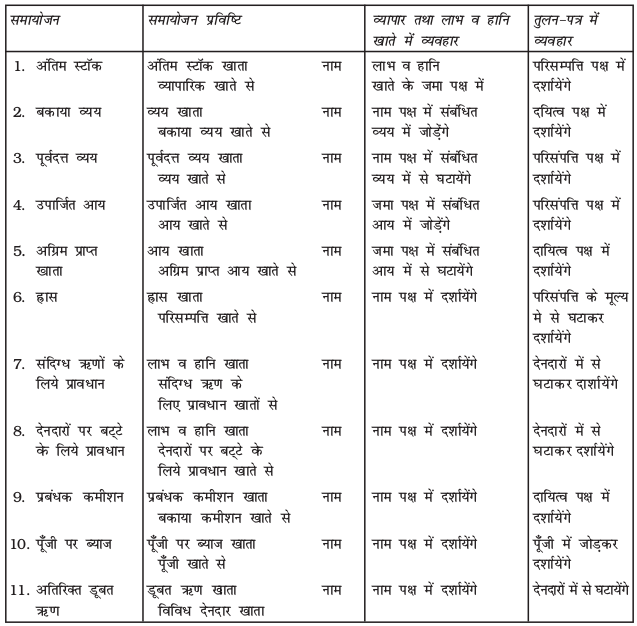

चित्र 10.2: विभिन्न प्रकार के समायोजनों का उपचार दर्शाया गया है

उदाहरण 1

निम्न सूचनाओं से 31 मार्च 2017 को व्यपार, लाभ व हानि खाता और तुलन-पत्र बनायेंः

समायोजनः

1) अंतिम स्टॉक 70,000 रुपये।

2) देनदारों पर संदिग्ध ऋणों कें लिये 10% प्रावधान बनायें।

3) पूर्वदत्त बीमा 50 रुपये।

4) बकाया किराया 150 रुपये।

5) ऋण पर देय ब्याज 6% की दर से।

हल

वर्षान्त 31 मार्च 2017 के लिए व्यापारिक और लाभ व हानि खाता

31 मार्च, 2017 को अंकित का तुलन-पत्र

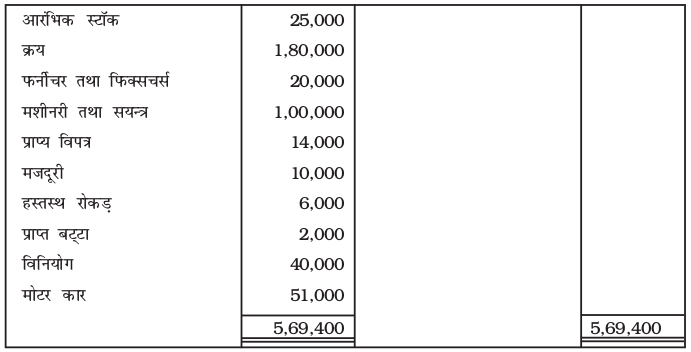

उदाहरण 2

निम्न सूचनायें योगिता की पुस्तकों से 31 मार्च 2017 को ली गई हैंः

निम्न समायोजनों को खातों में लेकर, 31 मार्च 2017 को व्यापारिक और लाभ व हानि खाता और तुलन-पत्र तैयार करेंः

(क) 31 मार्च 2017 को हस्तस्थ स्टॉक 6,800 रुपये।

(ख) मशीनरी पर 10% और पेटेंट पर 20% की दर से ह्रास लगायें।

(ग) मार्च 2017 का वेतन राशि 1,500 रुपये बकाया है।

(घ) बीमा व्यय में 170 रुपये की राशि सम्मिलित है जिसकी पालीसी 30 सितंबर 2017, को समाप्त है।

(च) अन्य डूबत ऋण 725 रुपये है। लेनदारों पर 5% जिसकी पालीसी 30 सितंबर, 2017 को समाप्त है।

(छ) अप्राप्य किराया 1,000 रुपये।

हल

योगिता की पुस्तकें

वर्षान्त 31 मार्च 2017 वर्ष के लिये व्यापारिक और लाभ व हानि खाता

31 मार्च 2017 को तुलन-पत्र

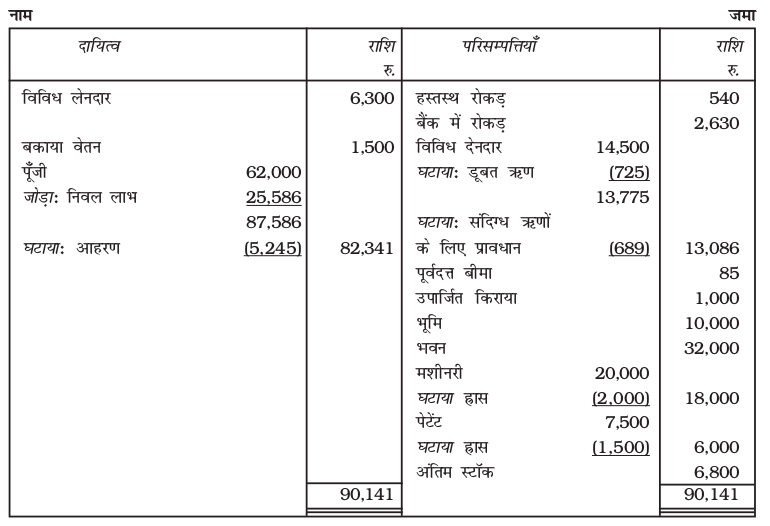

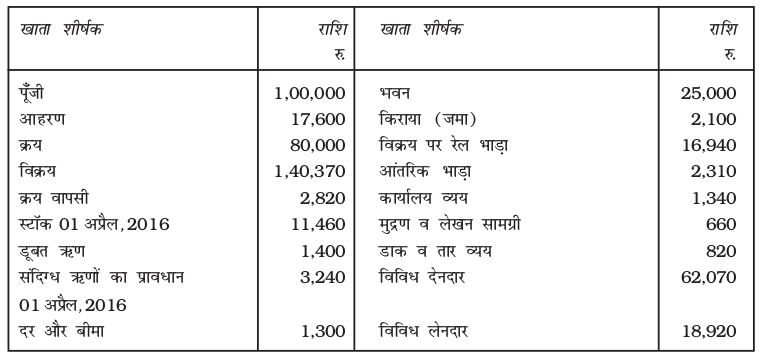

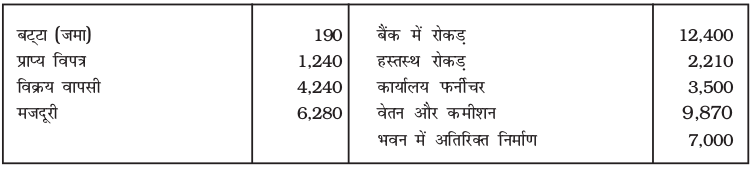

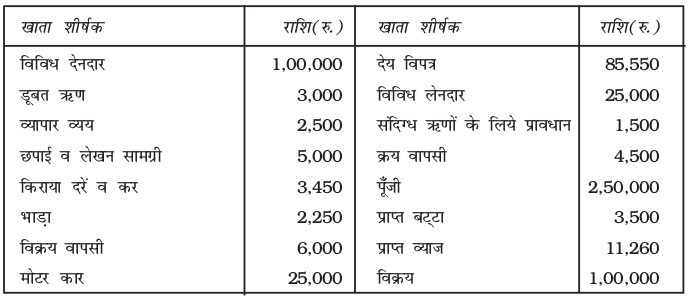

उदाहरण 3

निम्न शेष श्री आर लाल की पुस्तकों से 31 मार्च 2017 को लिये गये हैंः

निम्नलिखित समयोजन को ध्यान में रखते हुये 31 मार्च 2017 को व्यापार और लाभ व हानि खाता और तुलन-पत्र बनायें।

(1) पुराने भवन पर 625 रुपये व भवन के अतिरिक्त निर्माण पर 2% और कार्यालय फर्नीचर पर 5% ह्रास लगाये।

(2) अन्य डूबत ऋण 570 रुपये है।

(3) संदिग्ध ऋण के लिये प्रावधान को 6% तक करें।

(4) 31 मार्च 2017 को बकाया वेतन 570 रुपये है।

(5) 31 मार्च 2017 को अप्राप्त किराया 200 रुपये है।

(6) पूँजी पर व्याज 5% लगाये।

(7) पूर्वदत्त बीमा 240 रुपये है।

(8) 31 मार्च 2017 को स्टॉक का मूल्य 14,290 रुपये है।

हल

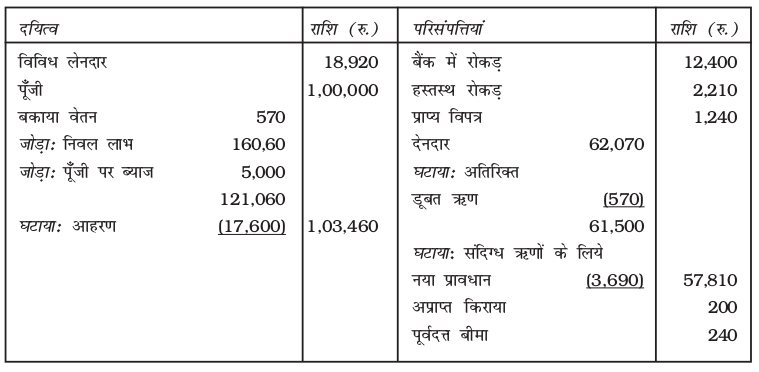

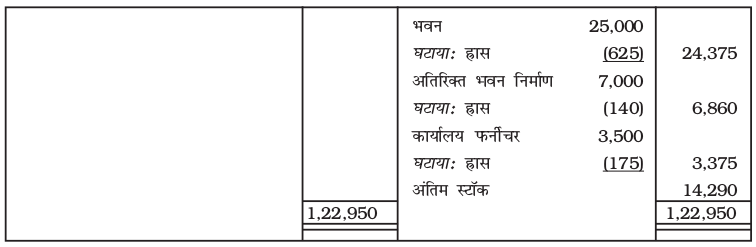

आर. लाल की पुस्तकें

वर्षान्त 31 मार्च 2017 के लिए व्यापारिक और लाभ व हानि खाता

31 मार्च 2017 को तुलन-पत्र

उदाहरण 4

31 मार्च 2017 को मोहित ट्रेडर्स का व्यापार और लाभ व हानि खाता बनायें तथा इस तिथि को आवश्यक रोजनामचा प्रविष्टि तथा तुलन-पत्र बनायें।

समायोजनः

बकाया वेतन 12,000 रु., बकाया मजदूरी 6,000 रु., उपार्जित कमीशन 2,400 रु. ह्रास भवन पर 5% और सयन्त्र पर 3%, बीमा का पेशगी भुगतान 700 रु., अंतिम स्टॉक 12,000 रु.।

मोहित ट्रेडर्स की पुस्तकें

रोजनमचा

वर्षान्त 31 मार्च 2017 के लिये व्यापारिक और लाभ व हानि खाता

31 मार्च 2017 को तुलन-पत्र

उदाहरण 5

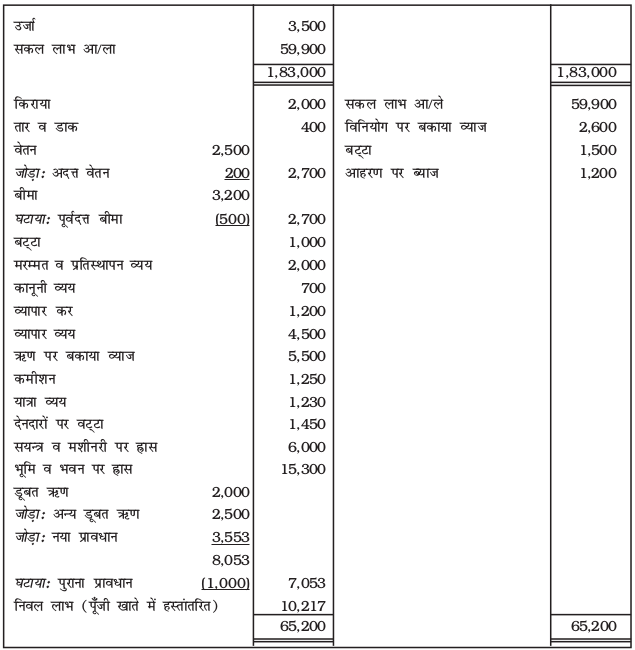

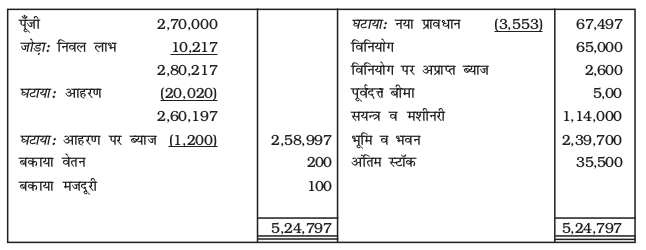

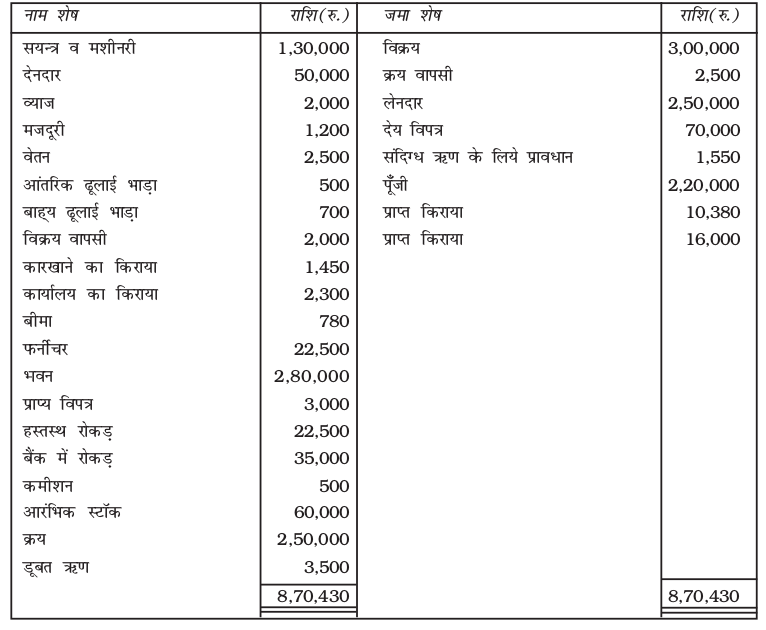

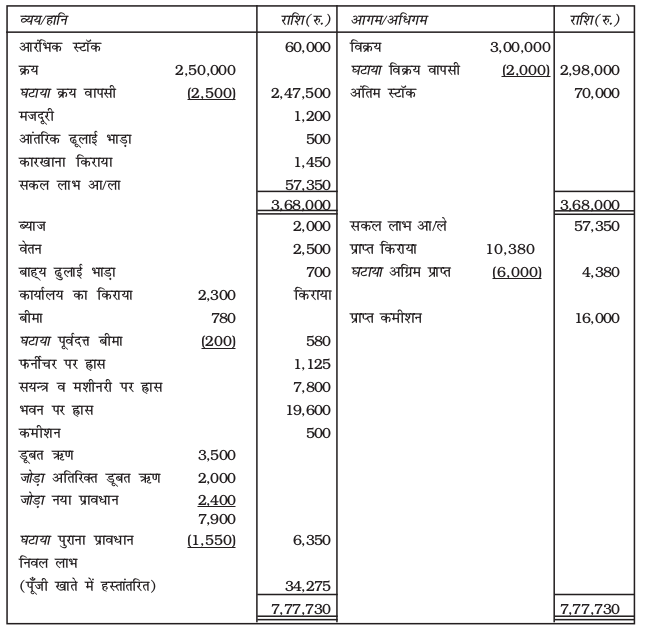

निम्न सूचनायें मै. रणधीर ट्रांसपोर्ट कोरपोरेशन के तलपट से ली गई हैंः

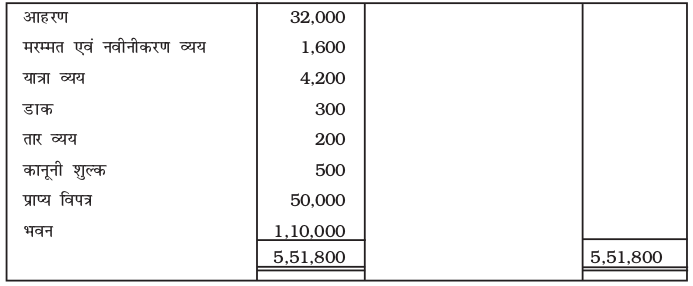

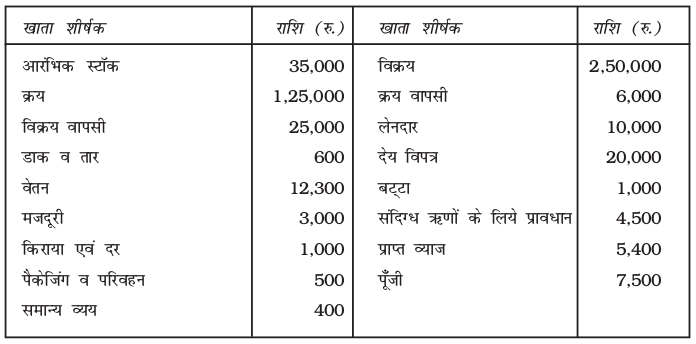

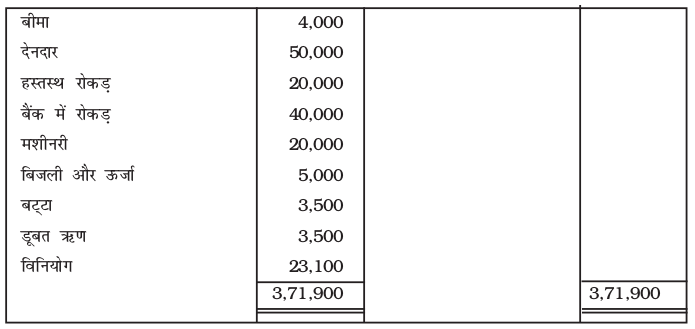

समायोजनः

(1) इस वर्ष का अंतिम स्टॉक 35,500

(2) सयन्त्र व मशीनरी पर 5% और भूमि व भवन पर 6% ह्रास लगायें।

(3) आहरण पर ब्याज 6% तथा ऋण पर ब्याज 5% की दर से लगायें।

(4) विनियोग पर ब्याज 4% की दर से लगायें।

(5) अन्य डूबत ऋण 2,500 तथा देनदारों पर संदिग्ध ऋणों के लिए 5% का प्रावधान करें।

(6) देनदारों पर बट्टा 2% की दर से लगायें।

(7) बकाया वेतन 200 रुपये

(8) बकाया मजदूरी 100 रुपये

(9) पूर्वदत्त बीमा 500 रुपये

आप 31 मार्च 2017 को व्यापारिक और लाभ व हानि खाता तथा तुलन-पत्र तैयार करें।

हल

रणधीर ट्रांसपोर्ट कॉरपोरेशन की पुस्तकें

वर्षान्त 31 मार्च 2017 को समाप्त वर्ष के लिये व्यापारिक और लाभ व हानि खाता

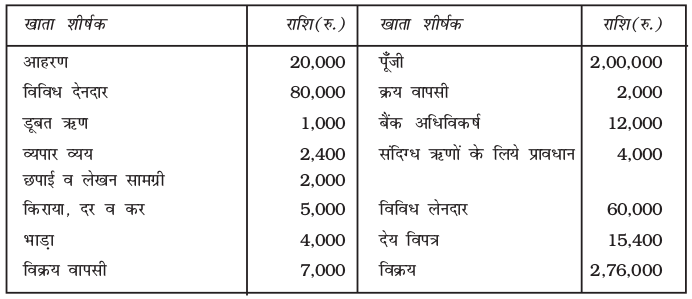

उदाहरण 6

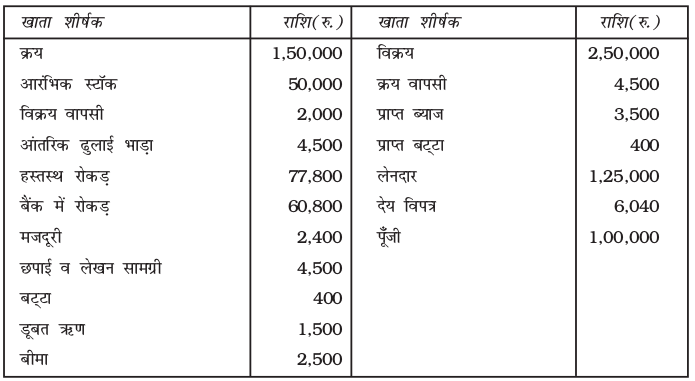

केशव ब्रदर्स से प्राप्त निम्न शेषों से 31 मार्च 2017 को आप व्यापारिक और लाभ व हानि खाता तथा तुलन-पत्र बनायें

समायोजनः

(i) संदिग्ध ऋणों के लिये 5% की दर से प्रावधान करें, व अन्य डूबत ऋण 2,000 रु.,

(ii) अग्रिम प्राप्त किराया 6,000 रु.

(iii) पूर्वदत्त बीमा 200 रु.।

(iv) फर्नीचर पर 5%, सयन्त्र व मशीनरी पर 6%, भवन पर 7% ह्रास लगायें।

हल

केशव ब्रदर्स की पुस्तकें

वर्षान्त 31 मार्च 2017 के लिये व्यापारिक और लाभ व हानि खाता

उदाहरण 7

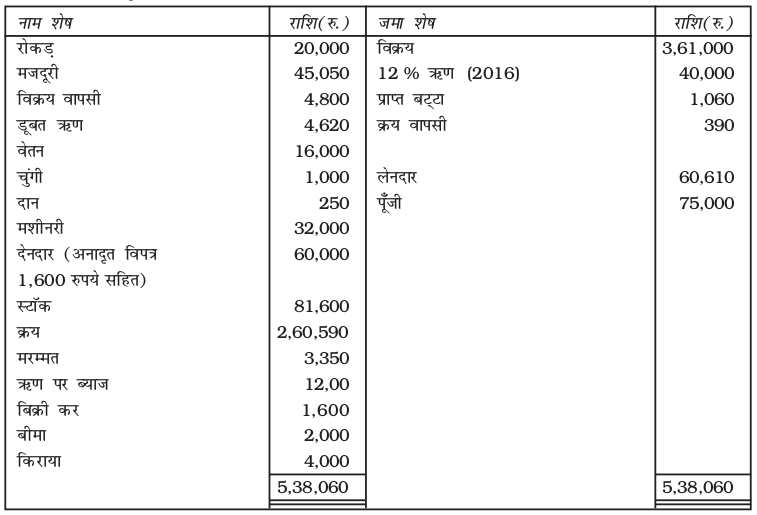

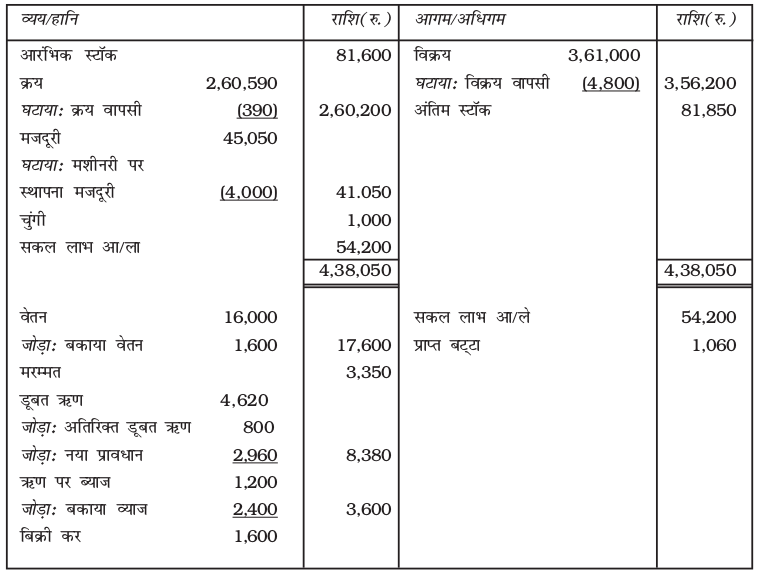

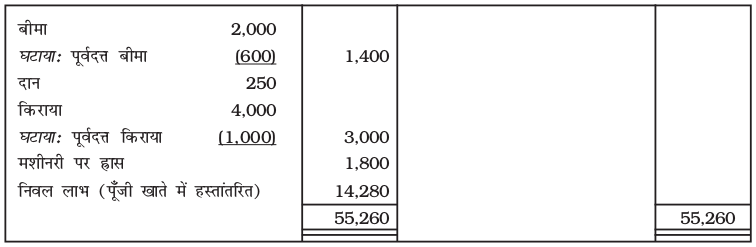

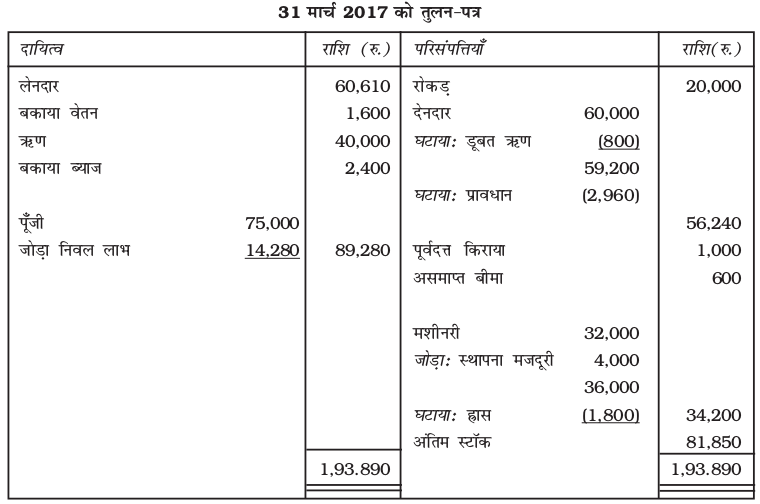

निम्न सूचनायें फेयर ब्रदर्स लि. के तलपट से ली गई हैं आप 31 मार्च 2017 को व्यापारिक और लाभ व हानि खाता तथा तुलन-पत्र बनायें।

समायोजनः

(1) 4,000 रुपये नयी मशीनरी को स्थापना में 1 अप्रैल 2016 को व्यय की गई मजदूरी सम्मिलत है।

(2) फर्नीचर पर 5% ह्रास लगायें।

(3) बकाया वेतन 1,600 रुपये।

(4) अंतिम स्टॉक 81,850 रुपये।

(5) देनदारों पर 5% का प्रावधान करें।

(6) विपत्र का आधी राशि ही प्राप्त हुई है।

(7) किराये का भुगतान 30 जून 2017 तक किया गया है।

(8) असमाप्त बीमा 600 रुपये।

हल

फेयर ब्रदर्स की पुस्तकें

31 मार्च 2017 के लिये व्यापारिक और लाभ व हानि खाता

उदाहरण 8

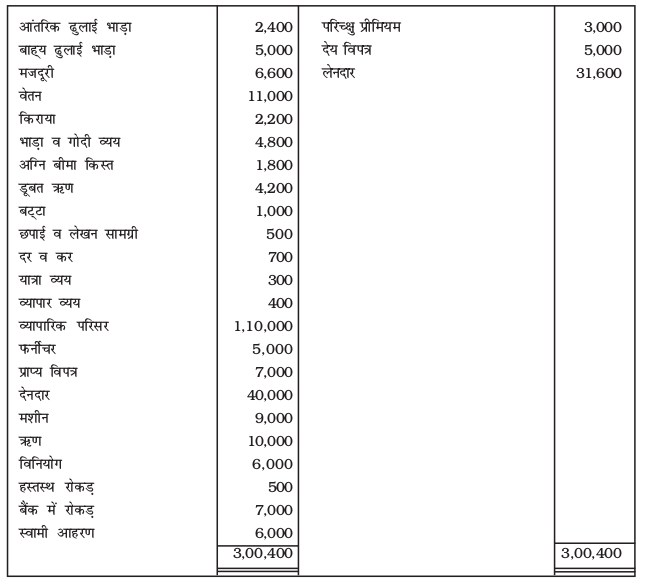

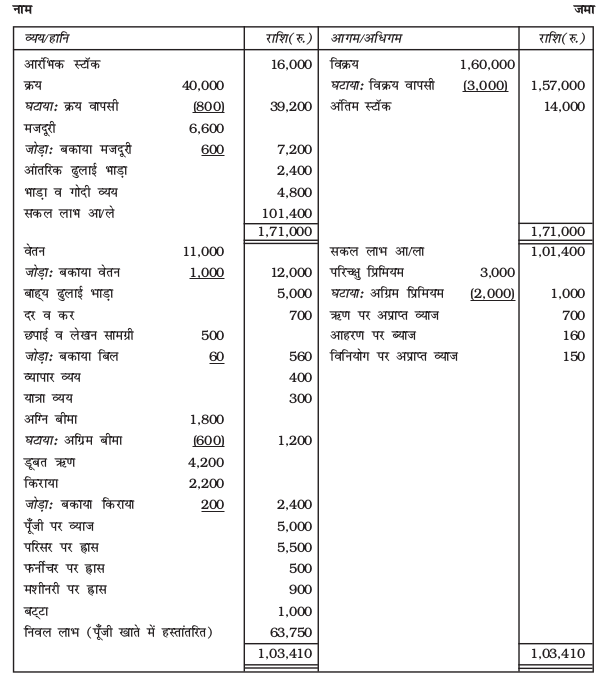

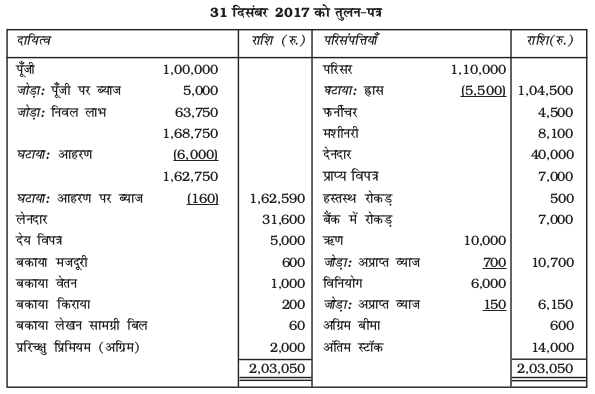

निम्न शेष हरीहरन बद्रर्स की पुस्तकों से लिये गये हैं, आप 31 दिसंबर 2017 को व्यापारिक और लाभ व हानि खाता और तुलन-पत्र तैयार करें।

समायोजनः

1. अंतिम स्टॉक 14,000 रु.।

2. बकाया मजदूरी 600 रु., बकाया वेतन 1,200 रुपये, बकाया किराया 200 रुपये।

3. अग्नि बीमा प्रिमियम की राशि में 1,200 रु. सम्मिलित हैं जिसका भुगतान 01 जुलाई 2016 को 1 वर्ष के लिये किया जो कि 01 जुलाई 2016 से 30 जून 2017 तक है।

4. प्रशिक्षु प्रिमियम की राशि 01 जनवरी 2016 को 3 वर्ष के लिये अग्रिम प्राप्त की गई।

5. लेखन सामग्री का बिल 60 रुपये बकाया है।

6. परिसर पर 5%, फर्नीचर पर 10%, मशीनरी पर 10% की दर से ह्रास लगायें।

7. दिये गये ऋण पर एक वर्ष का 7% ब्याज अप्राप्य है।

8. विनियोग पर ब्याज 5% की दर से 6 महीने का 31 दिसंबर, 2016 तक अप्राप्त है।

9. पूँजी पर व्याज 5% रु. की दर से एक वर्ष का दिया जायेगा।

10. वर्ष में किये गये आहरण पर ब्याज का निर्धारण 160 रु. किया गया।

हल

हरिहरन ब्रदर्स की पुस्तकें

31 दिसंबर 2017 को समाप्त वर्ष के लिये व्यापार तथा लाभ व हानि खाता

उदाहरण 9

निम्न शेष कोलकाता लिमिटेड के तलपट से लिये गये हैं आप 31 मार्च 2017 को व्यापारिक और लाभ व हानि खाता बनायें। इस तिथि को तुलन-पत्र भी तैयार करें।

समायोजनः

1. बकाया वेतन 100 रुपये, किराया व कर 200 रुपये, मजदूरी 100 रुपये ।

2. असमाप्त बीमा 500 रुपयेे।

3. अग्रिम प्राप्त कमीशन 50 रुपये।

4. बैंक जमा पर 500 रुपये ब्याज प्राप्त हुआ।

5. बैंक अधिविकर्ष पर ब्याज 750 रुपये।

6. फर्नीचर पर ह्रास 10% की दर से लगायें।

7. अंतिम स्टॉक 9,000 रुपये है।

8. अन्य डूबत ऋण 200 रुपये, देनदारों पर 5% की दर से नया प्रावधान करें।

9. प्ररिच्क्षु प्रिमियम 100 रुपये अग्रिम प्राप्त हुआ।

10. आहरण पर ब्याज 6% की दर से लगायें।

हल

कोलकाता लिमिटेड की पुस्तकें

वर्षान्त 31 मार्च 2017 के लिये व्यापारिक और लाभ व हानि खाता

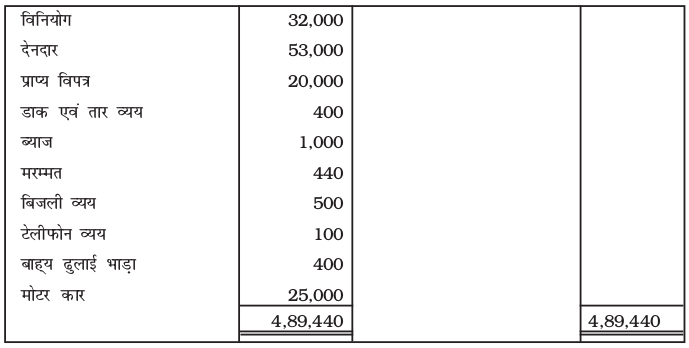

उदाहरण 10

नीचे दिये गये तलपट से रॉनी प्लास्टिक लिमिटेड का 31 मार्च 2017 को व्यापारिक और लाभ व हानि खाता और तुलन-पत्र बनायें।

समायोजनः

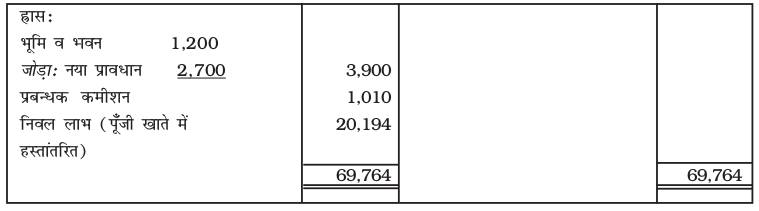

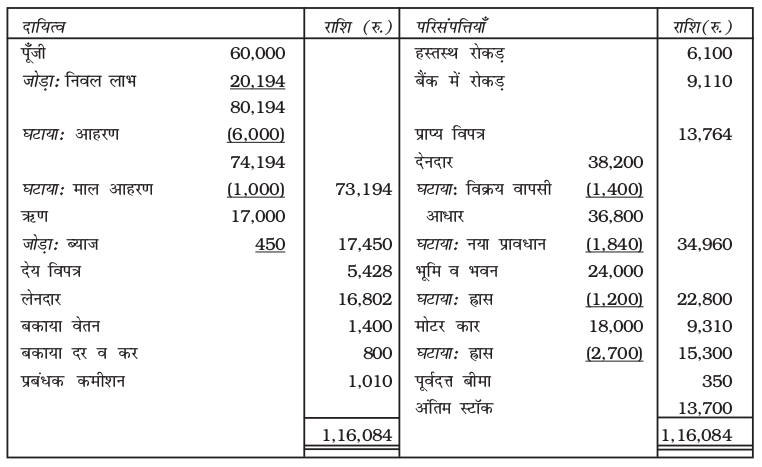

1. भूमि व भवन पर 5% की दर से, और मोटर कार पर 15% की दर से ह्रास लगायें।

2. 01 अप्रैल 2016 को 5% की दर से ब्याज पर ऋण लिया गया।

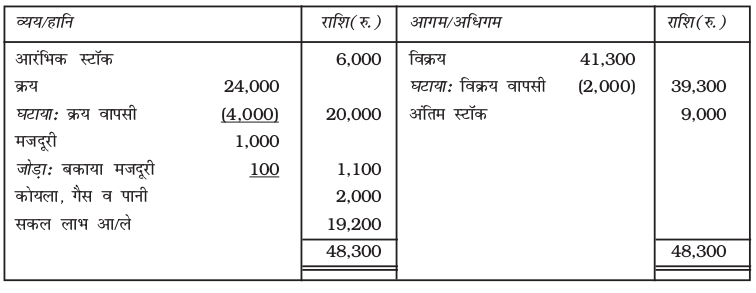

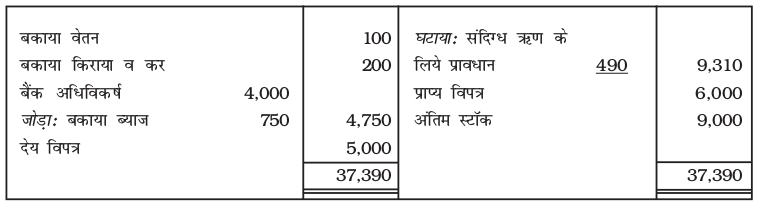

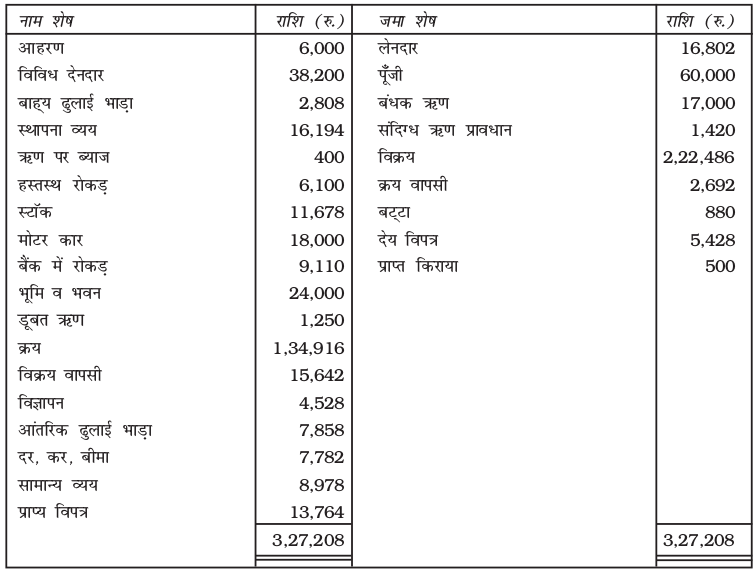

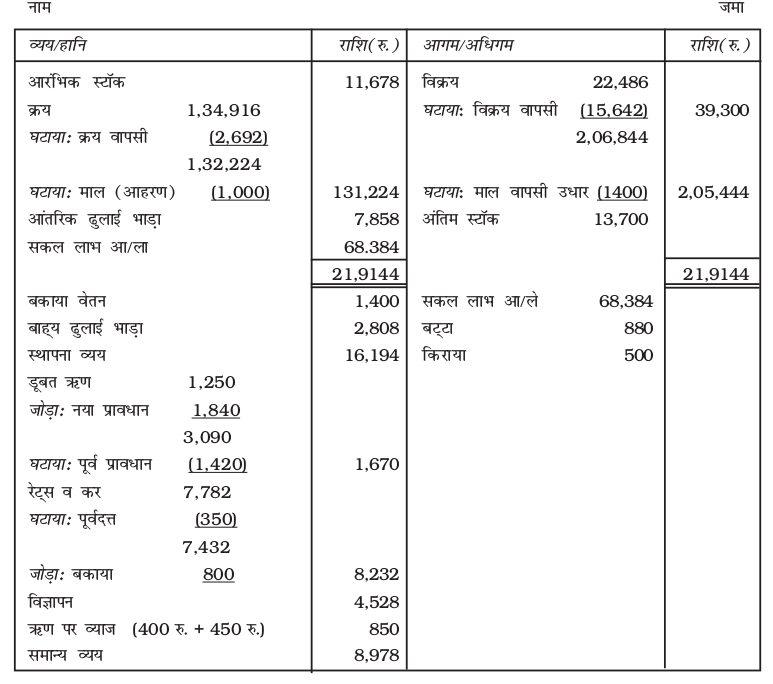

3. 1,200 रुपये का माल ग्राहक को 1,400 रुपये में 30 मार्च 2017 को विक्रय में प्रलेख किया गया।

4. वेतन के 1,400 रुपये व रेट्स के 800 रुपये अभी देने बाकी हैं।

5. विविध देनदारों पर संदिग्ध ऋण के लिये 5% तक प्रावधान किया गया।

6. अंतिम स्टॉक 13,700 रुपये है।

7. व्यापारी द्वारा 1,000 रुपये का माल निजी उपयोग के लिये लिया गया लेकिन इसकी प्रविष्टि खाता बहियों में नहीं की गई।

8. पूर्वदत्त बीमा 350 रुपये है।

9. प्रबन्धक को कमीशन 5% की दर से निवल लाभ पर कमीशन लगाने के पश्चात दे।

हल

रॉनी प्लास्टिक की पुस्तकें

वर्षान्त 31 मार्च 2017 के लिये व्यापारिक और लाभ व हानि खाता

31 मार्च 2017 को तुलन-पत्र

स्वयं करें

1. मैसर्स करण की पुस्तकों से प्राप्त तलपट से मार्च 31, 2017 के लिए व्यापारिक एवं लाभ व हानि खाता तैयार करेंः

I अतिरिक्त सूचना

(1) अंतिम रहतिया की लागत 50,000 रु. है किन्तु बाज़ार मूल्य 40,000 रु. है।

(2) मार्च 2017 के लिए देय किराया 500 रु. है।

(3) आगामी बीमा राशि 900 रु. है।

(4) 1/3 कमीशन प्राप्त आगामी वर्ष के कार्य से संबंधित है और बीमा भुगतान की गई कमीशन का 1/4 भाग चालू वर्ष से संबंधित है।

(5) वाहन को 90% पुस्तक मूल्य पर आंका गया है।

II समायोजन (i), (ii) और (iv) के लेखांकन व्यवहार में प्रयुक्त लेखांकन परिकल्पनाओं को लिखें।

2. निम्नलिखित शेष अविका एंटरप्राइज़िज़ की पुस्तकों से मार्च 31, 2017 को किए गए हैंः

I समायोजन

(i) सामान्य व्ययों और कर व बीमा का 1/5 भाग फैक्टरी से संबंधित है और शेष कार्यालय से संबंधित है।

(ii) अतिरिक्त डूबत ऋण 160 रु रहे। संबंधित ऋणों के लिये 5% प्रावधान बनाएं और देनदारों पर 10% बट्टे का प्रावधान बनाएें।

(iii) मशीनरी पर 10% ह्रास और मोटर वाहन पर 240 रुपये ह्रास लगाएं।

(iv) बैंक अधिविकर्ष पर 700 रुपये ब्याज लगाएं।

(v) 50 रुपये आगामी वर्ष के बीमा से संबंधित हैं।

(vi) 10% मैनेजर कमीशन का भुगतान इस कमीशन प्रीभाग के पश्चात उपलब्ध निवल लाभ पर किया जाएगा।

II समायोजन (i) (ii) और (iv) के लेखांकन व्यवहार में प्रयुक्त लेखांकन परिकल्पनाओं को लिखें।

3. मार्च 31, 2017 को अनुष्का एंटर प्राईजिज की पुस्तकों से ली गई सूचनाओं से अंतिम खाते तैयार करें।

I समायोजन

(i) 500 रु की बकाया बीमा राशि का भुगतान 31 मार्च, 2017 तक नहीं किया गया।

(ii) असमाप्य वेतन 900 रु।

(iii) अतिरिक्त डूबत ऋण 2,000 रु और देनदारों पर 5% का प्रावधान।

(iv) मशीनरी को पुस्तक मूल्य के 90% की कमी पर लिखें।

(v) गोदाम से संग्रहित माल को कर्मचारी कल्याण में इस्तेमाल किया गया।

(vi) आधी राशि के प्राप्यविपत्र अप्राप्य रहे।

(vii) आधी राशि के प्राप्यविपत्र अप्राप्य रहे।

(viii) अंतिम रहतिया 4,000 रु है।

II समायोजन (i), (ii), (iii) और (iv) के लेखांकन व्यवहार में प्रयुक्त लेखांकन परिकल्पनाओं को लिखें।

4. अंकिता एंटरप्राइजिज से पुस्तकों से ली गई सूचनाओं के आधार पर अंतिम खाते तैयार करें।

I तलपट पुनः तैयार करें।

II समायोजन

(i) कर का भुगतान केवल 10 माह तक ही हुआ है।

(ii) 780 रु के लेनदार ने देय विपत्र स्वीकार किये।

(iii) फर्नीचर पर 10% ह्रास लगाएं।

(iv) ट्रक पर 21,000 रु का ह्रास लगाएं।

(v) मजदूरी में फर्नीचार बनवाई की मजदूरी सम्मलित है।

(vi) अंतिम रहतिया 2,00,000 रु है।

(vii) 10% मैनेजर कमीशन का भुगतान इस कमीशन भुगतान से पूर्व उपलब्ध निवल लाभ पर किया जाएगा।

(viii) 1.4.2016 को क्रय की गई भूमि के मूल्य से 50% कम पर किया गया।

II समायोजन (i), (ii), और (v) के लेखांकन व्यवहार में प्रयुक्त लेखांकन परिकल्पनाओं को लिखें।

इस अध्याय में प्रयुक्त शब्द

• बकाया/उपार्जित व्यय • पूर्वदत्त/असमाप्त व्यय

• उपार्जित आय • अग्रिम प्राप्त आय

• ह्रास • डूबत ऋण

• संदिग्ध ऋणों के लिये प्रावधान • देनदारों पर बट्टे का प्रावधान

• प्रबंधक का कमीशन • पूँजी पर ब्याज

• शीर्ष प्रारूप • लम्बवत् प्रारूप

अधिगम उद्देश्य के संदर्भ में सारांश

- समायोजन की आवश्यकताः वित्तीय विवरणों को बनाने के लिये यह आवश्यक है कि लेखांकन के उपार्जन के सिद्धांत के आधार पर, लेखांकन वर्ष के अन्त में उत्पन्न सभी समायोजनों को कर लिया जाए। अंतिम खाते समायोजन सहित बनाते हुये दूसरी ध्यान देने योग्य बात है कि पूँजीगत तथा आगम मदों में अंतर किया जाए। समायोजन पर प्रभाव दिखाने के लिये जो प्रविष्टि अभिलेखित की जाती है समायोजन प्रविष्टि कहलाती हैै।

- बकाया व्ययः लेखांकन वर्ष के अन्त में व्यापारिक संस्था के कुछ व्यय किसी एक या अनेक कारणों से भुगतान करने से रह जाते है इस प्रकार के व्यय बकाया व्यय कहलाते हैं।

- पूर्वदत्त व्ययः लेखांकन वर्ष के अन्त में यह पाया जाता है कि कुछ व्ययों का लाभ पूर्ण रूप से प्राप्त नहीं हुआ है। कुल लाभ का कुछ भाग आगामी लेखांकन वर्ष में प्राप्त होगा। व्यय के उस भाग को जिसका लाभ आगामी वर्ष के दौरान मिलेगा, पूर्ववत व्यय कहलाता है।

- अनुपार्जित आयः वह कुछ मदें जो व्यापारिक संस्थान को प्राप्त हो गयी है परन्तु इनकी समस्त राशि चालू वर्ष से संबंधित नहीं होती है। इस प्रकार की आय का वह भाग जो आगामी लेखांकन अवधि से सम्बंधित अग्रिम प्राप्त आय है को अनुपार्जित आय कहते हैं।

- ह्रासः ह्रास सम्पत्तियों के मूल्य में समय के व्यतीत होने तथा उनमें होने वाली टूट-फूट के कारण कभी करता है। व्यवसाय में लाभ कमाने के उद्देश्य से प्रयोग की गई संपत्तियों की लागत की राशि का वह भाग जो अपलिखित कर दिया जाता है। तुलन-पत्र में परिसंपत्तियों में ह्रास की राशि को घटाकर दिखाया जाएगा।

- संदिग्ध ऋणों के लिये प्रावधानः व्यावसायिक क्रियाकलापों के दौरान यह सामान्य है कि कुछ ऋण प्राप्त नहीं होते, इसका अर्थ है कि वह राशि उनसे वसूल नहीं होगी। इस प्रकार के निश्चित तत्वों की राशि जो डूबत ऋण से संबंधित है प्रति वर्ष आय में से ली जाए।

अभ्यास के लिए प्रश्न

लघु उत्तरीय प्रश्न

1. अंतिम खाते बनाते समय समायोजन प्रविष्टि को अभिलेखन करना क्यों आवश्यक है?

2. अंतिम स्टॉक से क्या आशय है? अंतिम खातों में इस का व्यवहार दर्शाइये।

3. अर्थ समझाइयेः

(क) बकाया व्यय

(ख) पूर्वदत्त व्यय

(ग) अग्रिम प्राप्त आय

(घ) उपार्जित आय

4. आय विवरण और तुलन-पत्र का लम्बवत् प्रारूप बनाइये।

5. अंतिम खाते बनाते समय, संदिग्ध ऋणों के लिये प्रावधान की आवश्यकता क्यों होती है।

6. निम्न को अभिलेखित करने के लिये कौन सी समायोजन प्रविष्टि की जायेंगी।

(क) ह्रास

(ख) देनदारों पर बट्टा

(ग) पूँजी पर ब्याज

(घ) प्रबंधक का कमीशन

7. देनदारों पर बट्टे के लिये प्रावधान से क्या आश्य है।

8. निम्न समायोजनों के लिये रोजनामचा प्रविष्टि लिखेंः

(क) बकाया वेतन 3,500 रुपये।

(ख) 6,000 रुपये प्रतिवर्ष की दर से एक तिमाही का पूर्वदत बीमा।

(ग) 16,000 रुपये प्रतिवर्ष की दर से एक तिमाही का पूर्वदत बीमा।

(घ) 7,000 रुपये की लागत का फर्नीचर क्रय किया तथा क्रय पुस्तक में लिखा गया।

निबन्धात्मक प्रश्न

1. समायोजन प्रविष्टि क्या है? अंतिम खाते बनाते समय यह क्यों आवश्यक है।

2. संदिग्ध ऋणों के लिये प्रावधान से आप क्या समझते हैं। इससे संबंधित खाते किस प्रकार बनाये जाते हैं तथा अंतिम खातों में रोजनामचा प्रविष्टि क्या होगी? संदिग्ध ऋणों के लिए प्रावधान की राशि गणना किस प्रकार करेंगे।

3. अंतिम खाते बनाते समय, पूर्वदत्त व्यय, ह्रास और अंतिम स्टॉक का व्यवहार किस प्रकार करेंगे यदिः

(क) यदि तलपट में दिये हो,

(ख) यदि तलपट से बाहर हो,

अंकिक प्रश्न

1. राहुल संस से लिये गये शेषों से 31 मार्च 2017 को समाप्त होने वाले वर्ष के लिए व्यापारिक आΡैर लाभ व हानि खाता बनाइये तथा वर्ष के अंत में तुलन-पत्र भी बनाइये।

समायोजनः

(1) अग्रिम प्राप्त कमीशन 1,000 रुपये।

(2) अप्राप्य किराया 2,000 रुपये।

(3) बकाया वेतन 1,000 रुपये और पूर्वदत्त बीमा 800 रुपये।

(4) अन्य डूबत ऋण 1,000 रुपये तथा देनदारों पर 5% की दर से संदिग्ध ऋणों के लिये प्रावधान तथा देनदारों पर 2% की दर से बट्टा।

(5) अंतिम स्टॉक 32,000 रुपये।

(6) भवन पर ह्रास 6% वार्षिक की दर से।

(उत्तरः सकल हानि 17,000 रुपये, निवल हानि 43,189 रुपये, तुलन-पत्र का योग 28,3,611 रुपये)

2. ग्रीन क्लब लिमिटेड के तलपट से ली गई निम्न संख्याओं से 31 मार्च 2017 को समाप्त वर्ष के लिये व्यापारिक और लाभ व हानि खाता बनाइयेः

समायोजनः

(1) मशीनरी पर 5% वर्षिक की दर से ह्रास लगाये।

(2) अन्य डूबत ऋण 1,500 रुपये, देनदारों पर बट्टा 5% की दर से तथा देनदारों पर 6% का प्रावधान करें।

(3) पूर्वदत्त मजदूरी 1,000 रु. है।

(4) विनियोगों पर 5% वार्षिक की दर से ब्याज है।

(5) अंतिम स्टॉक 10,000 रु. हैं।

(उत्तरः सकल लाभ 79,000 रु., निवल लाभ 52,565 रु. तुलन पत्र का योग 1,57,565 रु.)

3. निम्न शेष रनवे शाइन लिमिटेड की पुस्तकों से लिये गये हैं। 31 मार्च 2017 को व्यापारिक और लाभ व हानि खाता तथा तुलन-पत्र तैयार करें।

समायोजनः

(1) अतिरिक्त डूबत ऋण 1,000 रुपये, देनदारों पर बट्टा 500 रुपये तथा देनदारों पर प्रावधान 5% की दर से करें।

(2) विनियोग पर 5% की दर से ब्याज प्राप्त होगा।

(3) बकाया मजदूरी तथा ब्याज 100 रुपये तथा 200 रुपये क्रमानुसार है।

(4) मोटर कार पर 5% वार्षिक की दर से ह्रास लगायें।

(5) अंतिम स्टॉक 32,500 रुपये।

(उत्तरः सकल लाभ 78,000 रुपये निवल लाभ 66,010, तुलन-पत्र का योग 2,97,350 रुपये)

4. निम्न सूचनाओं से 31 मार्च 2017 को समाप्त वर्ष के लिये, इंडियन स्पोर्ट्स हाउस का व्यापारिक और लाभ व हानि खाता तथा तुलन-पत्र तैयार करें।

समायोजनः

(1) अंतिम स्टॉक 45,000 रुपये है।

(2) संदिग्ध ऋणों के लिये देनदारों पर 2% की दर से प्रावधान बनायें।

(3) फर्नीचर तथा फिक्सचर पर 5 % की दर से, मशीनरी तथा सयन्त्र पर 6% की दर से तथा मोटर कार पर 10% की दर से ह्रास लगायें।

(4) 01 अक्तूबर 2016 को 30,000 रुपये की मशीन क्रय की गई।

(5) प्रबंधक को निवल लाभ का 10% कमीशन दिया जायेगा (कमीशन के पश्चात्)

(उत्तरः सकल लाभ 1,01,000 रुपये, निवल लाभ 68,909 #i;s, तुलन-पत्र का योग 3,43,200 #i;s] izca/d deh'ku 6,891 #i;sे)

5. नीचे दिये गये विवरण से शाईन लिमिडेट का व्यापारिक और लाभ व हानि खाता तथा तुलन-पत्र तैयार करे।

समायोजनः

(1) अंतिम स्टॉक का मूल्य 35,000 रुपये है।

(2) डूबत ऋण के लिये देनदारों पर 5% की दर से ह्रास लगायेें।

(3) अतिरिक्त संदिग्ध ऋणों 1,000 रुपये विविध देनदारों पर डूबत ऋण के लिय 5% की दर से, प्रावधान करे।

(4) मोटर कार पर 10% की दर से ह्रास लगायें।

(5) आहरण पर 6% की दर से ब्याज लगायें।

(6) बकाया किराया, दर व कर 200 रुपये है।

(7) देनदारों पर 2% बट्टा लगायें।

(उत्तरः सकल लाभ 17,050 रुपये, निवल हानि 27,482 रुपये, rqyu&i=k dk ;ksx 3,18,894 #i;sे)

6. निम्न शेष केश्व इलेक्ट्रोनिक्स के तलपट से लिये गये है आप 31 मार्च 2017 को व्यापारिक और लाभ व हानि खाता तथा तुलन-पत्र बनायें।

निम्न सूचनायें उपलब्ध हैः

(1) 31 मार्च 2017 को स्टॉक 30,000 रुपये है।

(2) भवन पर 5% तथा मोटर कार पर 10% ह्रास लगायेें।

(3) विविध देनदारों पर 5% सदिग्ध ऋणों के लिये प्रावधान करें।

(4) असमाप्त बीमा 600 रुपये हैं।

(5) प्रबंधक को 5% कमीशन दिया जायेगा निवल लाभ पर कमीशन लगने के बाद।

(उत्तरः सकल लाभ 37,600 रुपये, निवल लाभ 25.381 रुपये, rqyu&i=k dk ;ksx 4,15,350 #i;sे प्रबंधक कमीशन 1,269 रुपये)

7. रागा लिमिटेड की पुस्तकों से ली गई सूचनाओं के आधार पर 31 मार्च 2017 को समाप्त वर्ष के लिये व्यापारिक लाभ व हानि खाता तथा इस तिथि की तुलन-पत्र बनाये।

अतिरिक्त सूचनायें निम्न हैं-

1. वर्ष के अंत में अंतिम स्टॉक का मूल्य 20,000 रुपये है।

2. सयन्त्र तथा मशीनरी पर 5% तथा भूमि तथा भवन पर 10% ह्रास लगायेेें।

3. देनदारों पर 3% बट्टा लगाये।

4. संदिग्ध ऋण के लिये देनदारों पर 5% का प्रावधान करेें।

5. बकाया वेतन 100 रुपये तथा पूर्ववत मजदूरी 40 रुपये है।

6. प्रबंधक को 5% कमीशन निवल लाभ कमीशन लगने के पश्चात दिया जायेगा।

(उत्तरः सकल लाभ 21,240 रुपये, निवल लाभ 12.664 रुपये, izca/d deh'ku 633 #i;sे तुलन-पत्र का योग 2,23,377 रुपये मैनेजर कमीशन 633 रु.)

8. निम्न शेष 31 मार्च 2017 को ग्रीन हाऊस की पुस्तकों से लिये गये है इस तिथि को व्यापारिक और लाभ व हानि खाता तथा तुलन-पत्र तैयार करें।

समायोजनः

(क) मशीनरी पर 10% तथा भवन पर 6% ह्रास लगायें।

(ख) पूँजी पर व्याज की दर 4% है।

(ग) बकाया मजदूरी 50 रुपये है।

(घ) अंतिम स्टॉक 50,000 रुपये है।

(उत्तरः सकल लाभ 83,750, निवल लाभ 52,750 रुपये, rqyu&i=k dk ;ksx 3,27,700 #i;sे)

9. 31 मार्च 2017 को मंजू चावला की पुस्तकों से निम्न शेष लिये गये हैं आप इस तिथि को व्यापारिक और लाभ व हानि खाता तथा तुलन-पत्र बनायें।

अंतिम स्टॉक 2,000 रुपये का है

(क) आहरण पर 7% की दर से व्याज तथा पूँजी पर 5% की दर से व्याज लगायें।

(ख) भूमि तथा मशीनरी पर 5% का ह्रास लगायें।

(ग) विनियोग पर ब्याज की दर 6% है।

(घ) असमाप्त किराया 100 रुपये है।

(च) फर्नीचर पर 5% ह्रास लगाये।

(उत्तरः सकल लाभ 21,900 रुपये, निवल लाभ 25,185 रुपये, rqyu&i=k dk ;ksx 71,185 #i;sे)

10. निम्न शेष 31 मार्च 2017 को पंचशील गरमेंट्स की पुस्तकों से लिये गये है।

दिसंबर को समाप्त वर्ष के नीचे व्यापारिक और लाभ व हानि खाता तथा इस तिथि को तुलन-पत्र तैयार करें।

(क) असमाप्त बीमा 1,000 रुपये।

(ख) 1,800 रुपये वेतन देय है अभी भूगतान नहीं किया गया।

(ग) बकाया मजदूरी 200 रुपये है।

(घ) पूँजी पर ब्याज 5% लगायें।

(च) स्कूटर पर 5% की दर से ह्रास लगायें।

(छ) फर्नीचर पर 10% की दर से ह्रास लगायें।

(उत्तरः सकल लाभ 39,200 रुपये, निवल लाभ 22,780 रुपये, rqyu&i=k dk ;ksx 1,03,280 #i;sे)

11. निम्न शेष से 31 मार्च 2017 को कंट्रोल डिवाईस इंडिया का व्यापारिक तथा लाभ व हानि खाता तथा तुलन-पत्र बनायेंः

अंतिम स्टॉक का मूल्य 20,000 रुपये है।

(क) पूँजी पर व्याज की दर 10%।

(ख) आहरण पर ब्याज की दर 5%।

(ग) बकाया मजदूरी 50 रुपये।

(घ) बकाया वेतन 20% रुपये।

(च) संयन्त्र तथा मशीनरी पर 5% का प्रावधान करें।

(छ) देनदाराें पर 5% की दर से प्रावधान करें।

(उत्तरः सकल लाभ 29,760 रुपये, निवल हानि 8,973, rqyu&i=k dk ;ksx 1,28,000 #i;sे)

12. कपिल ट्रैडर्स के तलपट में 31 मार्च 2017 को निम्न शेष दिये गये हैं

विविध देनदार 30,500 रु.

डूबत ऋण 500 रु.

डूबत ऋण के लिये प्रावधान 2,000 रु.

फर्म के साझेदार इससे सहमत है कि फर्म की पुस्तकों में निम्न समायोजन का अभिलेखन करें, अन्य डूबत ऋण 300 रुपये, ऋण के लिये 10% का प्रावधान करें, उपरोक्त समायोजनो को डूबत ऋण खाता, प्रावधान खाता, देनदार खाता, लाभ व हानि खाता तथा तुलन-पत्र में दर्शायें।

(उत्तरः (नाम) लाभ व हानि खाता 1,820 रुपये)

13. निम्न सूचनाओं से 31 मार्च 2017 को डूबत ऋण खाता, प्रावधान खाता लाभ व हानि खाता तथा तुलन-पत्र बनाये।

समायोजनः

डूबत ऋण 500 रुपये, देनदारों पर 3% की दर से प्रावधान

(उत्तरः (जमा) लाभ व हानि खाता 115 रुपये)

स्वयं जांचिये हेतू जाँच सूची

1 (ग) 2 (घ) 3 (ख) 4 (क) 5 (घ)