Table of Contents

11

अपूर्ण अभिलेखों से खाते

अध्ययन की सामग्री

इस अध्याय के अध्ययन के उपरांत आपः

- अपूर्ण अभिलेखों का अर्थ एवं विषेशताएं बता सकेंगे;

- अवस्था विवरण द्वारा लाभ-हानि की गणना कर सकेंगे;

- अवस्था विवरण व तुलन-पत्र में अन्तर कर सकेंगे;

- अपूर्ण खातों से व्यापारिक लाभ-हानि खाता और तुलन-पत्र तैयार कर सकेंगे;

- संबधित खातों को बनाकर अनुपलब्ध डाटा तथ्यों सूचनाओं को ज्ञात कर सकेंगे।

अब तक हमने व्यावसायिक फर्मों के लेखांकन प्रलेखों का अध्ययन किया है जो कि पुस्त-पालन की द्विप्रविष्टि प्रणाली को अपनाते हैं। इससे हमें यह अनुभव होता है कि सभी व्यावसायिक इकाइयाँ इस प्रणाली को अपनाती हैं। हालाँकि व्यवहार में, सभी फर्म लेखांकन अभिलेखों को द्विप्रविष्टि प्रणाली के अनुसार नहीं रखती हैं। बहुत से छोटे-छोटे उद्यम अपने लेन-देनों के अभिलेखों को आंशिक रूप से ही रखते हैं। लेकिन वर्ष के अंत में फर्म के लिए लाभ अथवा हानि को ज्ञात करना तथा वित्तीय स्थिति को आंकना आवश्यक है। यह अध्याय अपूर्ण प्रलेखों से फर्म की वित्तीय स्थिति और लाभ-हानि के निर्धारण से संबंधित है।

11.1 अपूर्ण अभिलेखों का अर्थ

लेखांकन अभिलेख जो कि द्विप्रविष्टि प्रणाली के अनुसार नहीं बनाए जाते अपूर्ण अभिलेख कहलाते हैं। यद्यपि कुछ लोग इसे एकल प्रविष्टि प्रणाली भी कहते हैं। हालाँकि एकल प्रविष्टि प्रणाली एक मिथ्या प्रणाली है क्योंकि इस प्रकार लेखांकन अभिलेख तैयार करने की कोई प्रणाली नहीं होती है, तथा द्विप्रविष्टि प्रणाली की यह कोई वैकल्पिक अथवा संक्षिप्त विधि भी नहीं है। यह अभिलेखों के रख-रखाव की एक एेसी कार्यविधि है जिसके अन्तर्गत कुछ लेन-देनों का अभिलेखन उपयुक्त नाम एवं जमा मदों से किया जाता है, जबकि कुछ अन्य लेन-देनों के अभिलेखन के लिये एक अथवा कोई भी प्रविष्टि नहीं की जाती है। समान्यतः इस प्रणाली के अन्तर्गत रोकड़ और देनदारों एवं लेनदारों के व्यक्तिगत खातों का अभिलेख तैयार किया जाता है। परिसंपत्तियों, देयताओं, व्ययाें और आगमों से संबंधित अन्य सूचनाओं को आंशिक रूप से अभिलेखित किया जाता है। अतः इन्हें सामान्य तौर पर अपूर्ण अभिलेख कहते हैं।

11.1.1 अपूर्ण अभिलेखों की विशेषताएं

लेन-देनों को आεंशक रूप से अभिलेखित करने के कारण लेख अपूर्ण होते हैं जैसे कि छोटे दुकानदार या ठेलेवाले और सड़क पर माल विक्रय करने वाले आदि, इस प्रकार के उदाहरण में आते हैं। बड़े पैमाने के संगठनों के संदर्भ में लेखांकन अभिलेखों की अपूर्णता की स्थिति विभिन्न कारणों से उत्पन्न होती है, जैसे प्राकृतिक आपदा, अगजनी, चोरी, आदि। अपूर्ण लेखों कि विशेषताएं निम्न हैंः

(क) यह सौदों को अभिलेखित करने की विधिवत प्रक्रिया नहीं है।

(ख) सामान्यतया नकद लेन-देनों और व्यक्तिगत खाते विधिवत रखे जाते हैं, और आगम और अधिलाभों, व्ययों और हानियों, परिसम्पतियों एवं दायित्व से संबंधित सूचनाएँ नहीं रखी जाती हैं।

(ग) रोकड़ पुस्तक में स्वामी के व्यक्तिगत लेन-देनों को दर्शाया जा सकता है।

(घ) विभिन्न सस्थाएं अपनी सुविधा व अवश्यकताओं के अनुसार अभिलेखों को रखती हैं और एकरूपता का आभाव होने के कारण एेसे लेखे तुलनीय नहीं होते हैं।

(ड.) लाभ अथवा हानि की गणना अथवा किसी अन्य सूचना को प्राप्त करने के लिये आवश्यक आंकड़े केवल मौलिक प्रमाणकों से ही उपलब्ध किये जा सकते हैं, जैसे विक्रय बीजक, क्रय बीजक आदि। अतः मौलिक प्रमाणकों पर निर्भरता अपरिहार्य है।

(च) इस प्रणाली के अंन्तर्गत लाभ अथवा हानि की गणना उच्चस्तरीय शुद्धता से नहीं हो पाती है। क्योंकि उपलब्ध लेखों से लाभ अथवा हानि का अनुमान ही लगाया जा सकता है। तुलन-पत्र भी परिसम्पत्तियों एवं देयताओं की पूर्ण एवं सही स्थिति को नहीं दर्शाता है।

11.2 अपूर्णता के कारण और सीमायें

व्यवहार में अक्सर यह देखा गया है। कि निम्नलिखित कारणों से व्यापारी अपूर्ण लेखे रखते हैंः

(क) लेखांकन सिद्धांतों के ज्ञान के आभाव में ये यह प्रणाली व्यक्तियों द्वारा अपनाई जाती है।

(ख) यह प्रलेखों के रख रखाव की मितव्ययी विधि है। इसकी लागत कम होती है क्योंकि सस्थाओं द्वारा विशिष्ट लेखापालों की नियुक्ति नहीं की जाती है।

(ग) प्रलेखों के रख-रखाव के लिये कम समय लगता है क्योंकि केवल कुछ पुस्तकें बनाई जाती हैं।

(घ) यह प्रलेखों के रख-रखाव की सरल विधि है क्योंकि व्यपार के स्वामी द्वारा केवल आवश्यक सौदों को अभिलेखन किया जाता है।

लेखांकन प्रलेखों की अपूर्णता की अनेक सीमायें हैं यह विस्तृत रूप से कहा जा सकता है कि जब तक एक सुचारू व्यवस्था द्वारा प्रलेखों का रख-रखाव नहीं किया जाता है तब तक विश्वसनीय वित्तीय विवरण तैयार नहीं किये जा सकते हैं। संक्षिप्त रूप में अपूर्ण लेखों की सीमायें निम्नलिखित हैंः

(क) चूँकि द्वि-प्रविष्टि प्रणाली का पालन नहीं होता है इसलिए गणितीय शुद्धता की जाँच नहीं हो पाती है। एेसी स्थिति में तलपट तैयार नहीं किया जा सकता है।

(ख) व्यावसायिक क्रियाकलापों के वित्तीय परिणामों का मूल्यांकन और सही निर्धारण नहीं हो पाता है।

(ग) व्यवसाय की लाभप्रदता, तरलता और शुद्धीश्मता का विश्लेषण नहीं किया जा सकता है। इस कारण से बाहरी स्रोतों से कोषों की व्यवस्था भावी व्यावसायिक क्रियाओं के नियोजन में समस्या उत्पन्न होती है।

(घ) चोरी अथवा आगजनी के कारण स्टॉक में हानि की स्थिति में स्वामियों द्वारा बीमा कम्पनी से दावा करने में कठिनाई आती है।

(ड.) गणना की गई आय की विश्वसनीयता के लिये आयकर अधिकारियों को संन्तुष्ट करना कठिन हो जाता है।

11.3 लाभ व हानि का निर्धारण

किसी भी व्यवसाय की असफलता, सफलता और कार्य कुशलता का मूल्यांकन करने के लिए व्यावसायिक क्रियाओं के परिणामों को जानना अत्यावश्यक है इससे वित्तीय विवरणों को तैयार करने की आवश्यकता को बल मिलता है, जिससे निम्नांकित तथ्यों को उद्धृत किया जा सकता हैः

(क) एक निश्चित अवधि के दौरान अर्जित लाभ या हानि।

(ख) लेखांकन अवधि मेें अंतिम तिथि को परिसंपत्तियों एवं देयताओं की राशि को दर्शाना।

अतः इस परिस्थिति में एक लेखांकन वर्ष के लिए लाभ अथवा हानि की गणना कैसे की जाए तथा व्यावसायिक इकाई की वित्तीय स्थिति का निर्धारण उस वर्ष के अंत में कैसे किया जाए, इस प्रकार की समस्याओं का सामना करना पड़ता है। इस समस्या को दो प्रकार से सुलझाया जा सकता हैः

1. व्यापारिक और लाभ व हानि खाता तथा तुलन-पत्र तैयार कर लेखांकन प्रलेखों को उचित क्रम में रखना।

2. लेखांकन वर्ष के अंत तथा प्रारंभ में अवस्था विवरण तैयार करना।

11.3.1 अवस्था विवरण का निर्माण

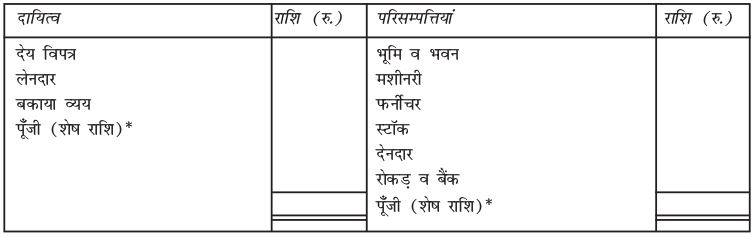

इस विधि के अंतर्गत परिसंपत्तियाँ एवं देयताओं का विवरण तत्संबंधित लेखांकन वर्ष के प्रारम्भ एवं अंत में बनाया जाता है ताकि अवधि के अंत में पूँजी में परिवर्तन ज्ञात किया जा सके। इसको अवस्था विवरण कहते हैं क्योंकि यह एक तरफ परिसंपत्तियों को तथा दूसरी और देयताओं को दर्शाता है जैसा की तुलन-पत्र में होता है। दोनों पक्षों के योग के अंतर को पूँजी कहते हैं। (देखिये चित्र 11.1)

यद्यपि अवस्था विवरण तुलन-पत्र के समतुल्य होता है किन्तु यह तुलन-पत्र नहीं है क्योंकि डाटा पूर्ण रूप से खाता शेष पर आधारित नहीं होते हैं। स्थायी परिसंपत्तियों, बकाया व्यय, बैंक शेष आदि मदों की राशि का निर्धारण प्रासंगिक दस्तावेजों और मौलिक गणना के आधार पर की जाती है।

------ तिथि को अवस्था विवरण

नोटः * जब दायित्व का जोड़, परिसम्पत्तियों के जोड़ से अधिक होगा, पूँजी का परिसम्पत्तियों में दिखाया जायेगा व यह पूँजी के नाम शेष को प्रदर्शित करेगा

प्रदर्श 11.1: अवस्था विवरण का प्रारूप

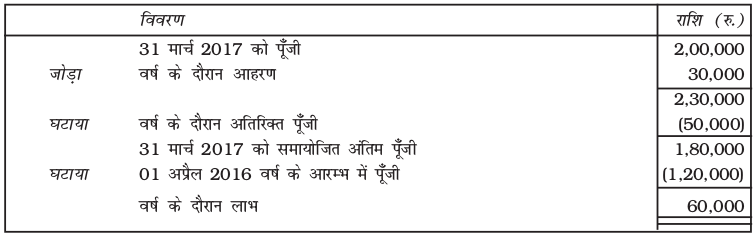

अवस्था विवरण की सहायता से आरंभिक एवं अंतिम पूँजी के निर्धारण के पश्चात वर्ष के दौरान उचित लाभ अथवा हानि की गणना के लिये लाभ-हानि विवरण तैयार किया जाता है। पूँजी में, दो बिन्दुओं का अंतर अर्थात प्रारंभिक एवं अंतिम स्वामित्व पूँजी, यह प्रदर्शित करती है कि अभिवृद्धि या कमी स्वामी द्वारा आहरण के माध्यम से समायेजित की गई है अथवा स्वामी द्वारा लेखांकन वर्ष के दौरान व्यापारिक क्रियाओं के कारण नई पूँजी लगाई गई है।

लाभ व हानि विवरण निम्न प्रकार तैयार किया जाता है।

समाप्त होने वाले वर्ष के अन्त में लाभ व हानि विवरण

प्रदर्श 11.2: लाभ-हानि विवरण का प्रारूप

यदि शेष सकारात्मक है तो वर्ष के दौरान अर्जित लाभ को प्रदर्शित करेगा लेकिन नकारात्मक शेष होने पर यह फर्म की हानि को इंगित करेगा। इसे लेखांकन समीकरण के रूप में इस प्रकार से व्यक्त कर सकते हैंः

लाभ आथवा हानि = अंतिम पूँजी - आरंभिक पूँजी + वर्ष के दौरान आहरण - वर्ष के दौरान लगाई पूँजी

उदाहरण के लिये निम्न सूचनायें जो शितू के प्रलेखों से ली गई हैः

वर्ष के लाभ की गणना निम्न प्रकार की जायेगीः

दी गई अवधि में कमाये गये लाभ अथवा हानि की गणना इस प्रकार की जायेगीः

उदाहरण 1

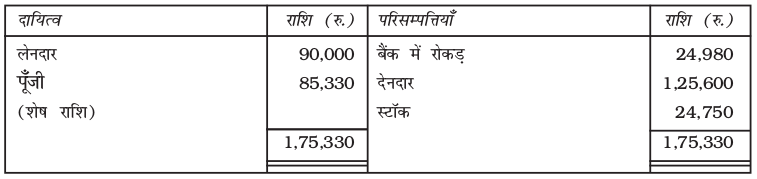

श्री मेहता ने 01 अप्रैल 2016 को 50,000 रुपये की पूँजी लगाकर तैयार वस्त्र का व्यापार आरम्भ किया तथा अपनी पुस्तकों को द्विप्रविष्टि प्रणाली के अंतर्गत नहीं रखा। वर्ष के दौरान 15,000 रूपये की अतिरिक्त पूँजी व्यापार में निवेश की गई । अपने निजी उपयोग के लिए 10,000 रु. का आहरण किया। 31 मार्च 2017 को उसकी स्थिति निम्न प्रकार है।

कुल लेनदार 90,000 रु.; कुल देनदार 1,25,600 रु.; रहतियां 24,750 रु.; बैंक रोकड़ 24,980 रु. अवस्था विवरण विधि के द्वारा श्री मेहता के व्यापार का वर्ष के दौरान लाभ अथवा हानि की गणना करें

हल

श्री मेहता की पुस्तक

31 मार्च 2017 को अवस्था विवरण

31 मार्च 2017 को समाप्त होने वाले वर्ष के लिए लाभ अथवा हानि का विवरण

उदाहरण 2

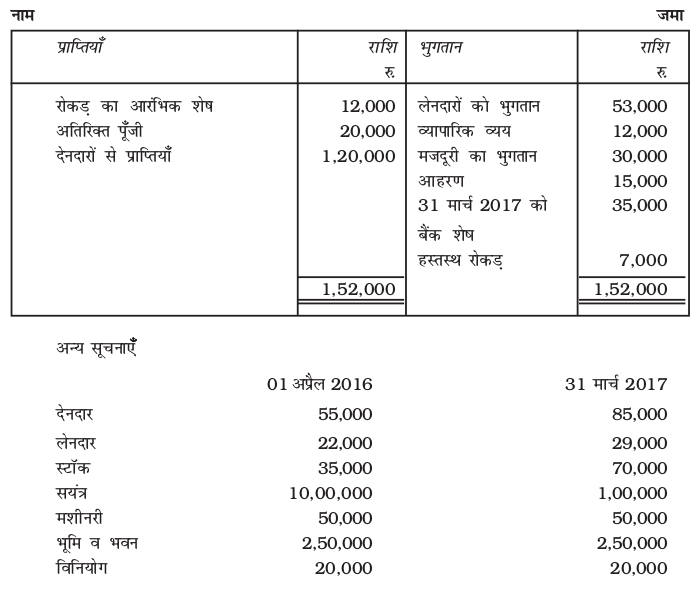

श्रीमती वन्दना एक छोटी छपाई प्रेस चलाती है। वह केवल वही अभिलेख तैयार करती है जो व्यवसाय को सुचारू रूप से चलाने के लिए आवश्यक है। 1 अप्रैल 2016 को उनकी परिसंपत्तियों तथा देयताओं संबंधी सूचनाएँ इस प्रकार थींः

छपाई प्रेस 5,00,000 रु., भवन 2,00,000 रु. स्टॉक 50,000 रु., बैंकस्थ रोकड़ 65,600 रु., हस्तस्थ रोकड़ 7,980 रु., ग्राहकों से देय राशि 20,350 रु., लेनदारों का देय राशि 75,340 रु. बकाया मजदूरी 5,000 रु. व्यक्तिगत व्ययों की पूर्ति हेतु वह प्रतिमाह 8,000 रु. आहरित करती है, लेखा वर्ष के दौरान उनके द्वारा 15,000 रु. के अतिरिक्त पूँजी लगाई। 31 मार्च 2017 को उनकी स्थिति इस प्रकार थी।

प्रैस 5,25,000 रु., भवन 2,00,000 रु., स्टॉक 55,000 रु., बैंकस्थ रोकड़ 40,380 रु., हस्तस्थ रोकड़ 15,340, ग्राहकों से देय राशि 17,210 रु., लेनदारों को देय राशि 65,680 रु.।

हल

श्रीमती बंदना की पुस्तकें

1 अप्रैल 2016 को व 31 मार्च 2017 को अवस्था विवरण

31 मार्च 2017 को समाप्त होने वाले वर्ष के लिये लाभ व हानि का विवरण

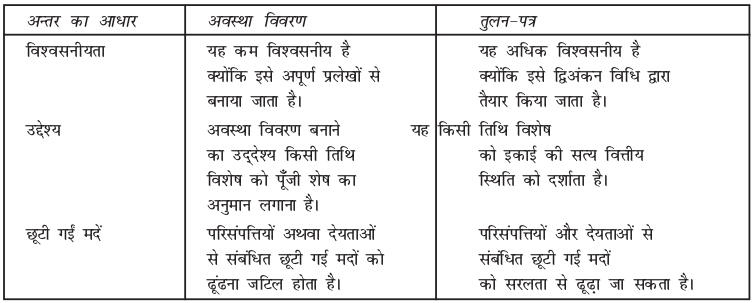

11.3.2 अवस्था विवरण एवं तुलन-पत्र में अन्तर

अवस्था विवरण एवं तुलन-पत्र दोनों किसी एक तिथि को एक व्यावसायिक इकाई की परिसंपत्तियों एवं देयताओं को दर्शाती है। हालांकि दोनों में कुछ आधार भूत अन्तर है। अवस्था विवरण अपूर्ण अभिलेखों की सहायता से तैयार होता है जिनमें अधिकांश परिसंपत्तियों का अभिलेखन अनुमान पर आधारित होता है। जबकि तुलन-पत्र द्वि-अंकन प्रणाली के आधार पर तैयार अभिलेखों से तैयार किया जाता है तथा सभी परिसंपत्तियों की सत्यता की खाता बही से जांच की जा सकती है। इसीलिए तुलन-पत्र अवस्था विवरण की तुलना में अधिक विश्वसनीय है। अवस्था विवरण बनाने का उद्देश्य किसी एक तिथि को पूँजी खाते का शेष जानना है। जबकि तुलन-पत्र एक विशेष तिथि को व्यवसाय की वित्तीय स्थिति को जानने के लिए बनाया जाता है। एक अवस्था विवरण में परिसंपत्ति अथवा देयता की कोई मद छूट सकती है इसका ज्ञान भी नहीं होगा क्योंकि इसके प्रभाव का पूँजी के शेष में समायोजन हो जाएगा तथा अवस्था विवरण के दोनों ओर के जोड़ो का मिलान हो जाएगा। हालांकि तुलन-पत्र में किसी मद के छूट जाने की संभावना बहुत कम होती है क्योंकि एेसा होने पर तुलन-पत्र का मिलान नहीं होगा तथा लेखाकार लेखांकन अभिलेखों से छूट गई मद को ढूँढ निकालेगा।

इन अन्तरों को नीचे दी गई सारणी में दर्शाया गया हैः

प्रदर्श 11.3: अवस्था विवरण और तुलन-पत्र की तुलना

स्वयं करें

अपने क्षेत्र के किसी छोटे दुकानदार को ढूँढें तथा उसके द्वारा लेखांकन अभिलेखों के संबंध में पूछें, यदि वह इन अभिलेखों को द्विअंकन प्रणाली से नहीं रख रहा है तो इसके कारण जानकार सूचिबद्ध करें तथा उससे पूछें कि वह लाभ-हानि की गणना किस प्रकार से करता है।

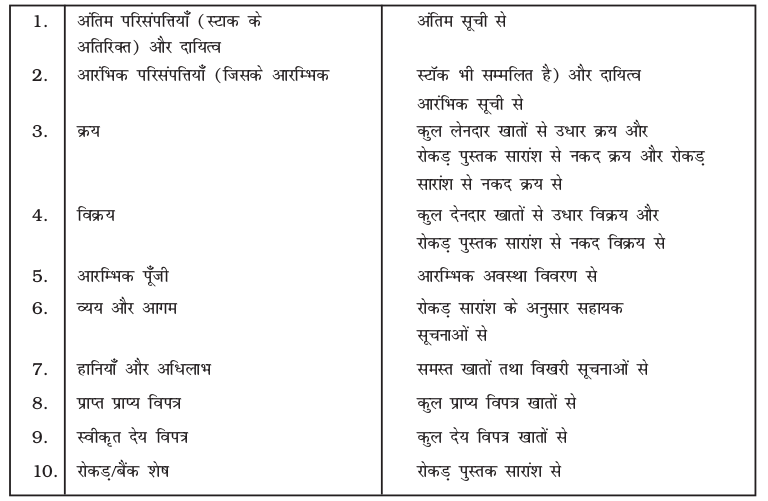

11.4 व्यापार एवं लाभ-हानि खाता तथा तुलन-पत्र तैयार करना

व्यापारिक और लाभ व हानि खाता तथा तुलन-पत्र बनाने के लिए व्यय, आय, परिसंपत्तियों एवं देयताओं की पूरी सूचना की आवश्यकता होती है। अधूरे अभिेलखों में लेनदार, नकद क्रय, देनदार, नकद विक्रय, अन्य नकद भुगतान एवं नकद प्राप्ति आदि कुछ मदों का विस्तृत ब्योरा सरलता से प्राप्त हो जाता है। लेकिन कुछ मदें एेसी भी हैं जिनका निर्धारण परोक्ष रूप से द्वि-अंकीय तर्क पर किया जाता है। वे अधिकांश साधारण मदें जो छूट गई हैं अथवा जिन्हें ज्ञात करना है, निम्न हैंः

- आरम्भिक पूँजी

- उधार क्रय

- उधार विक्रय

- देय विपत्र

- प्राप्त प्राप्य विपत्र

- लेनदारों को भुगतान

- देनदारों को भुगतान

- अन्य कोई रोकड़/बैंक संबंधित भेद

आप जानते है कि अरंम्भिक पूँजी को वर्ष के प्रारम्भ अवस्था विवरण तैयार कर ज्ञात किया जा सकता है। आगे हमने समझाया है कि हम कुल देनदार एवं कुल लेनदार, कुल प्राप्य बिल एवं कुल देय बिल खातों एवं रोकड़ बही सारांश की मदद से अनुपलब्ध राशियों का निर्धारण किया जा सकता है।

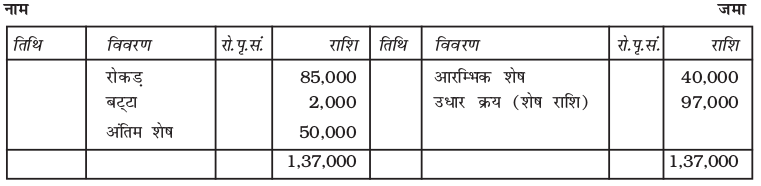

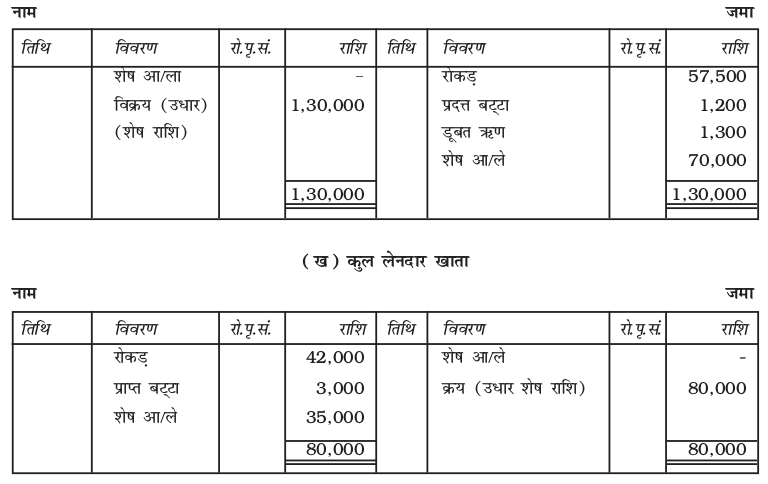

11.4.1 उधार क्रय निर्धारण

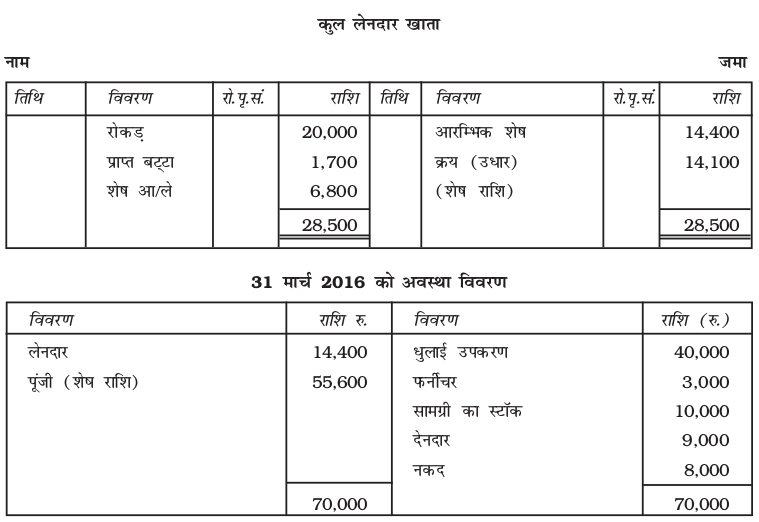

अपूर्ण अभिलेखों में समान्यता उधार क्रय के डाटा नहीं होते हैं। यह भी संभव है कि लेनदारों से संबंधित कुछ अन्य सूचनाएँ भी अनुपलब्ध हैं अतः कुल लेनदार खाता बनाने पर (जिसे चित्र सं. 11.4 में दर्शाया गया है) उधार क्रय या लेनदारों से संबंधित अन्य अनुपलब्ध डाटों का शेष के रूप में निर्धारण किया जाता सकता है।

कुल लेनदार खाता

प्रदर्श 11.4: लेनदार खाते का प्रारूप

उदाहरण के लिये निम्न लेन-देन किसान फूड सप्लाई से संबंधित हैः

कुल लेनदार खाता निम्न प्रकार बनाया जायेगाः

किशन फूड सप्लाई की पुस्तकें

कुल लेनदार खाता

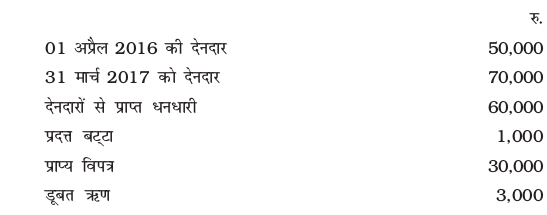

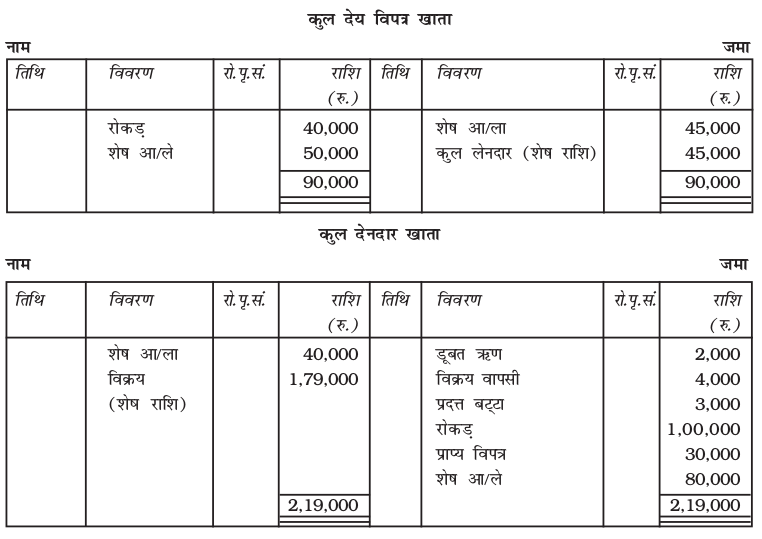

11.4.2 उधार विक्रय का निर्धारण

अपूर्ण अभिेलखों में उधार विक्रय आंकड़े उपलब्ध नहीं होते हैं। देनदारों से संबंधित कुछ अन्य सूचनायें अनुपलब्ध हो सकती हैं। अतः कुल देनदार खाता बनाने पर (जिसे चित्र 11.5 में दर्शाया गया है) उधार विक्रय को अन्य अनुपलब्ध आंकड़ों की शेष के रूप में गणना की जा सकती है।

कुल देनदार खाता

प्रदर्श 11.5: देनदार खाते के प्रारूप

निवल उधार विक्रय की गणना कुल उधार विक्रय में से विक्रय वापसी की राशि को घटाकर की जाती है। उदाहरण के लिये निम्न सूचनायें मोहन लाल टैडर्स की पुस्तकों से ली गई हैः

कुल देनदार खाता निम्न प्रकार बनाया जायेगाः

मोहन लाल टेडर्स

कुल देनदार खाता

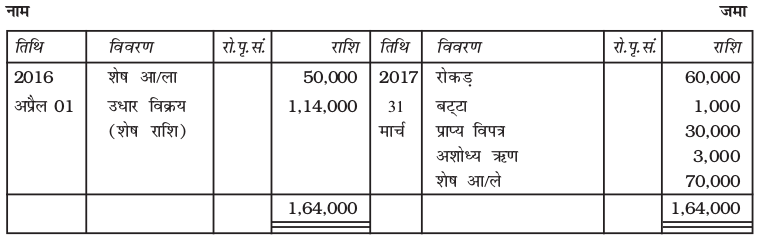

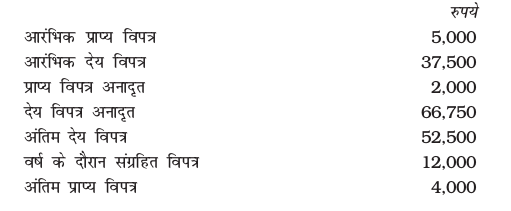

11.4.3 प्राप्य विपत्र व देय विपत्र का निर्धारण

कई बार प्राप्य विपत्र और देय विपत्रों से सम्बंधित विस्तृत विवरण उपलब्ध होते हैं। किन्तु वर्ष भर में प्राप्त एवं स्वीकृत विपत्रों के आकड़े अनुपलब्ध होते हैं, एेसी स्थिति में कुल प्राप्त विपत्र खाता और देय विपत्र खाता तैयार करके शेष के रूप में अनुपलब्ध आकड़ों की गणना की जा सकती है कुल प्राप्य विपत्र खाता और कुल देय विपत्र खाते का प्रारूप चित्र संख्या 11.6 और 11.7 में दर्शाया गया है।

कुल प्राप्य विपत्र खाता

प्रदर्श 11.7: देय विपत्र का प्रारूप

उदाहरण के लिए निम्नलिखित आंकड़े मै. एस. एस सेनापति की पुस्तकों से प्राप्त किये गये हैंः

प्राप्य विपत्र खाता व देय विपत्र खाता इस प्रकार बनाया जायेगाः

कुल प्राप्य विपत्र खाता

स्वयं जाँचिये - 1

सही उत्तर पर निशान लगायेंः

1. अपूर्ण अभिलेखन विधि पुस्त-पालनः

(क) वैज्ञानिक है (ख) अवैज्ञानिक है

(ग) अव्यवस्थित है (घ) दोनों (ख) और (ग) हैं

2. आरम्भिक पूँजी का निर्धारण खाता बना कर होता हैः

(क) कुल देनदार खाता (ख) कुल लेनदार खाता

(ग) रोकड़ खाता (घ) आरंम्भिक अवस्था विवरण

3. वर्ष के दौरान उधार क्रय की गणना किस खाते को बना कर की जाती हैः

(क) कुल लेनदार खाता (ख) कुल देनदार खाता

(ग) रोकड़ खाता (घ) आरंभिक अवस्था विवरण

4. यदि आरम्भिक पूँजी 60.000 रूपये, आहरण 5,000 रूपये, सत्र के अतिरिक्त पूँजी 10,000 रुपये, अंतिम पूँजी 90,000 रूपये है तो वर्ष के दौरान कमाया गया लाभ होगाः

(क) 20,000 रुपये (ख) 25,000 रुपये

(ग) 30,000 रुपये (घ) 40,000 रूपये

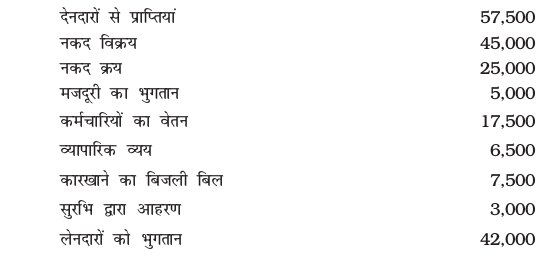

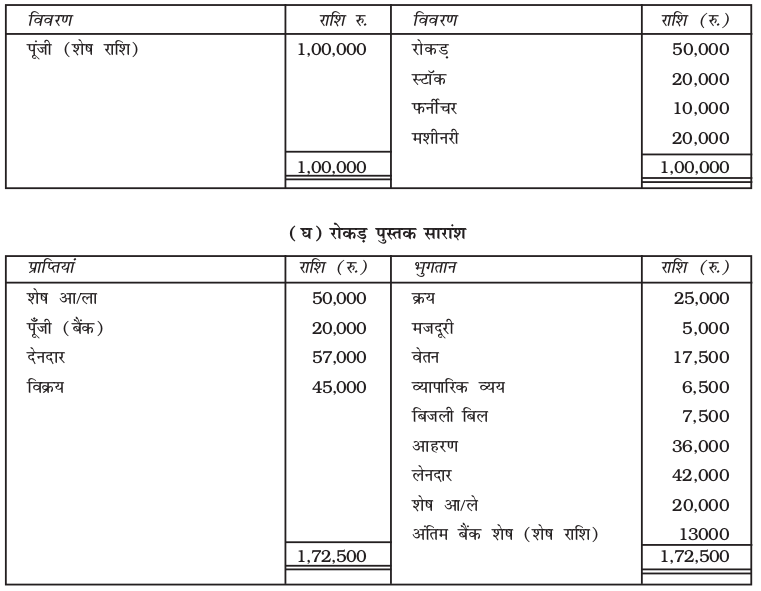

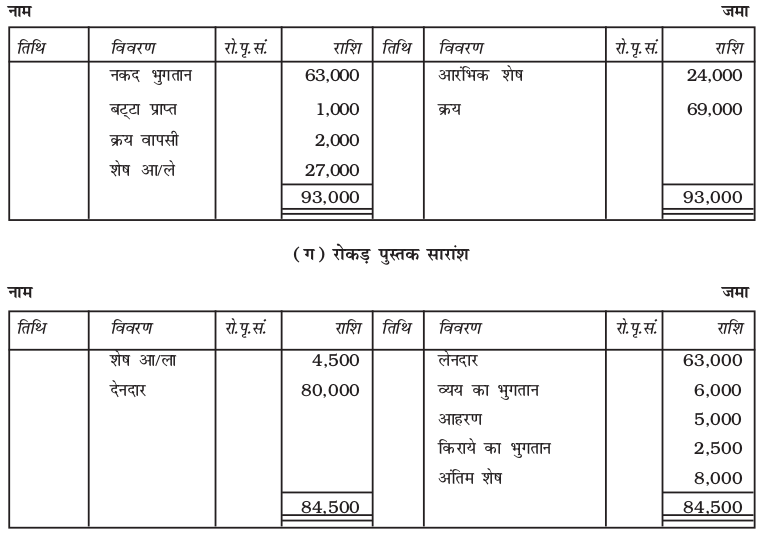

11.4.4 रोकड़ पुस्तक के सारांश द्वारा अनुपलब्ध सूचनाओं का निर्धारण

कभी-कभी लेनदारों को भुगतान की गई राशि या देनदारों से प्राप्त राशि या रोकड़ का आरंम्भिक अथवा अंतिम शेष अथवा बैंक शेष अनुपलब्ध हो सकता है। प्राप्ति तथा भुगतान संबंधी अनुपलब्ध मदों का निर्धारण हम रोकड़ पुस्तक के संरांश जो कि वर्ष के दौरान सभी प्राप्ति एवं भुगतान की मदों की शेष राशि को दर्शाता है, कर सकते हैं।

यद्यपि लेनदारों को भुगतान और देनदारों से प्राप्त दोनों राशि अनुपलब्ध हैं तब एेसी स्थिति में लेनदार अथवा देनदार खाता तैयार कर लुप्त राशियों का निर्धारण किया जा सकता है। जैसा की पहले बताया जा चुका है, अन्य अनुपलब्ध राशियों का निर्धारण रोकड़ पुस्तक सारांश के द्वारा किया जा सकता है।

अनुपलब्ध सूचना प्राप्त हो जाने के बाद अंतिम खातों को सीधे तैयार किया जा सकता है अथवा तलपट बनाने के पश्चात किया जा सकता है। तलपट के विभिन्न अवयवों और उनके सूचना स्रोतों का सारांश नीचे दिया गया हैः

प्रदर्श 11.8: अनुपलब्ध सूचनाओं को ज्ञात करना

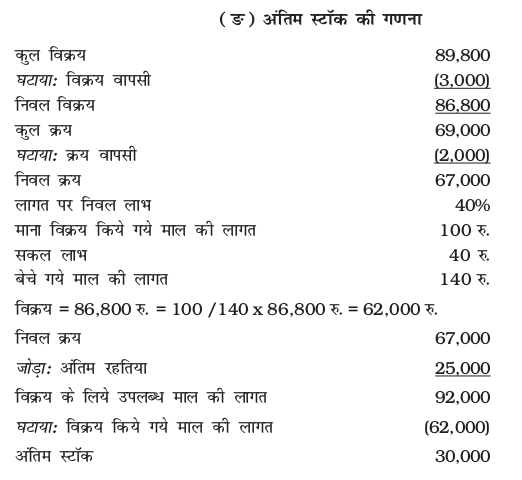

उदाहरण 3

निम्न सूचनाओं द्वारा 31 मार्च 2017 को समाप्त होने वाले के लिये श्री अमित की कुल क्रय और कुल विक्रय की गणना करेंः

टिप्प्णी (कार्यवाही)

(1) उधार क्रय की गणना कुल लेनदार खाते से 1,20,000 रु. की गई है। नकद खरीद 8,000 रु. दी गई है। कुल खरीद 1,20,000 रु. + 8,000 रु. = 1,28,000 रु. होगी।

(2) उधार विक्रय की गणना कुल देनदार खाते से 1,79,000 रु. की गई है। नकद विक्रय 10,000 रु. दिया गया है। कुल विक्रय 1,79,000 रु. + 10,000 रु. = 1,89,000 रु.

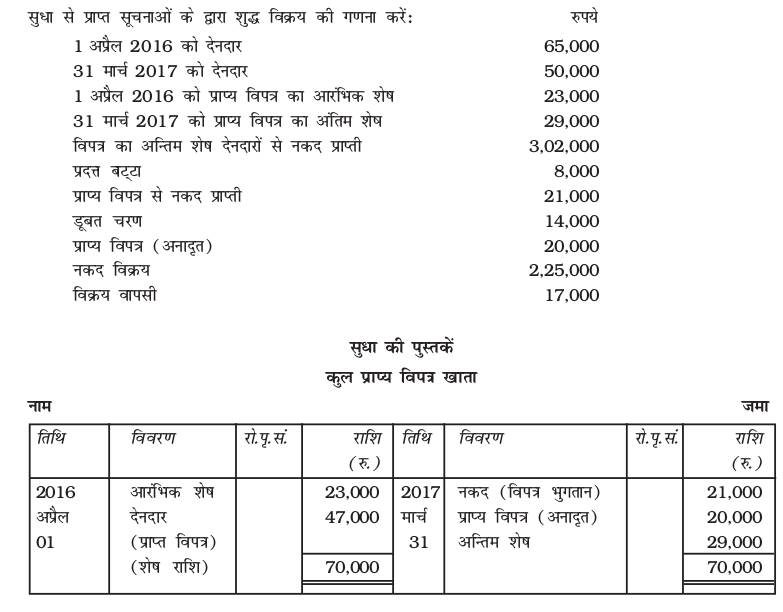

उदाहरण 4

(कार्यवाही टिप्पणी)

शुद्ध विक्रय की गणना कुल देनदार और प्राप्य विपत्र खातों से निम्न प्रकार करेंगेः

शुद्ध विक्रय = नकद विक्रय उधार विक्रय – विक्रय वापसी

= 2,25,000 रु. + 3,53,000 रु. – 17,000 रु.

= 5,61,000 रु.

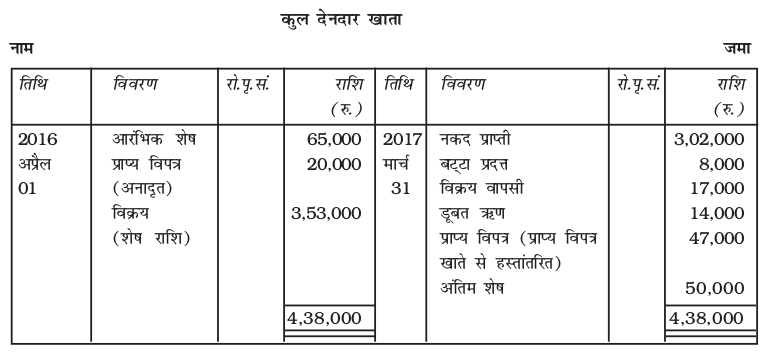

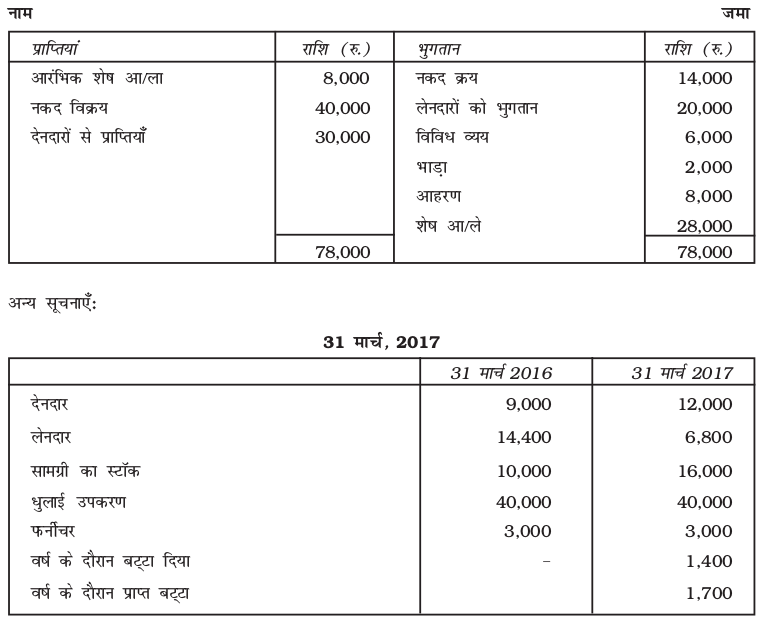

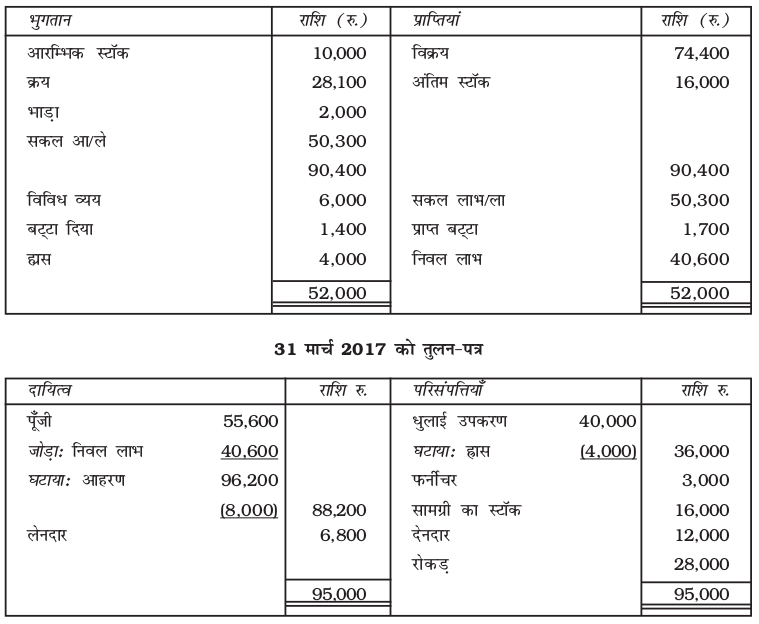

उदाहरण 5

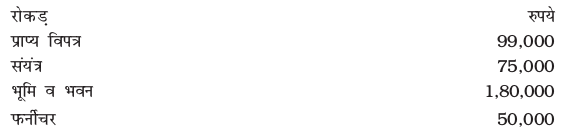

ओमप्रकाश की लेखा पुस्तकें द्वि-अंकन बही खाता प्रणाली पर आधारित तुलन-पत्र नहीं है। 31 मार्च, 2017 को उसके प्रलेखों से उपलब्ध सूचनाओं के आधार पर लाभ-हानि खाता और तुलन-पत्र तैयार कीजिए। धुलाई उपकरण पर 10% की दर से ह्रास लगाएं।

रोकड़ पुस्तक का सारांश

हल

ओम प्रकाश की पुस्तकें

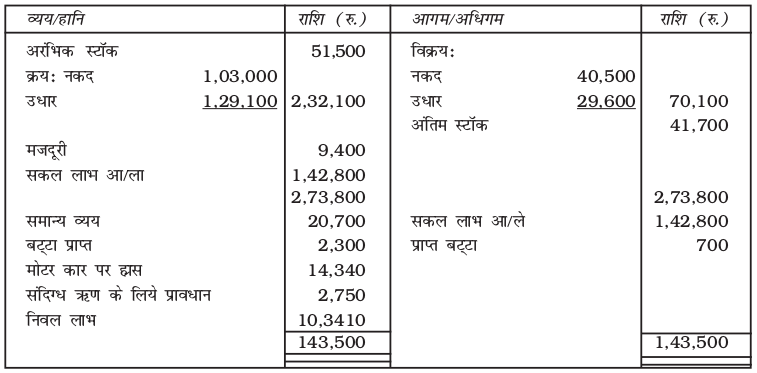

31 मार्च 2017 को समाप्त होने वाले वर्ष के लिए व्यापारिक और लाभ व हानि खाता

उदाहरण 6

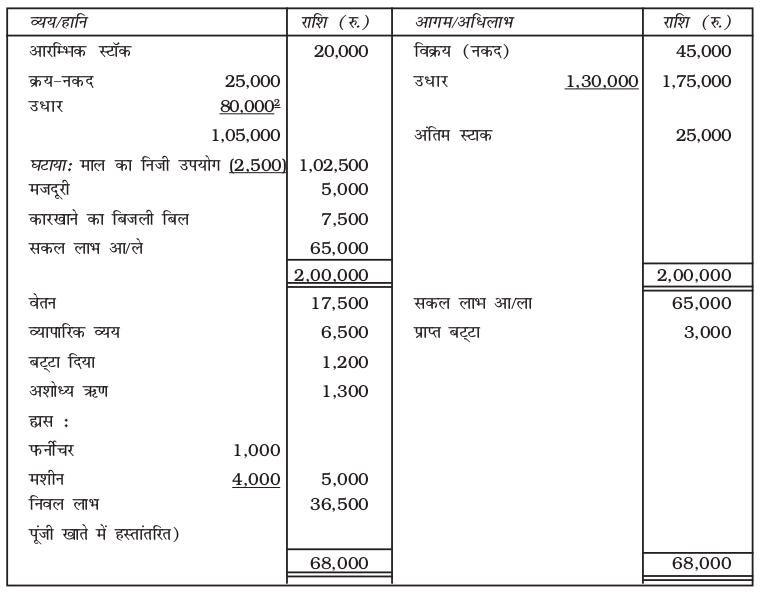

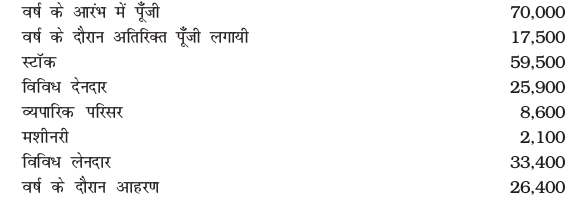

श्रीमति सुरभि ने 1 अप्रैल 2016 को नकद 50,000 रुपये, फर्नीचर 1,000 रुपये माल 2,000 रुपये और मशीनरी 20,000 रुपये से व्यापार आरम्भ किया। वर्ष के दौरान उन्होंने अपने व्यापार में 20,000 रु. की नई पूँजी बैंक खाता खोलकर लगाई। उनकी पुस्तकों से प्राप्त सूचनाओं के आधार के आधार पर आय 31 मार्च 2017 को समाप्त होने वाले वर्ष के लिए अंतिम खाते तैयार कीजिए।

श्रीमति सुरभि ने 2,500 रूपये मूल्य के माल का निजी प्रयोग किया जो कि पुस्तकों में दर्ज नहीं हुआ। फरनीचर पर 10% तथा मशीनरी पर 20% प्रतिवर्ष का ह्रास लगाया।

31 मार्च 2017 को देनदार 70,000 और लेनदार 35,000। इस तिथि को व्यापारिक स्टॉक 25,000 रुपये है।

हल

श्रीमती सुरभि की पुस्तकें

31 मार्च 2017 को समाप्त होने वाले वर्ष के लिए व्यापारिक और लाभ व हानि खाता

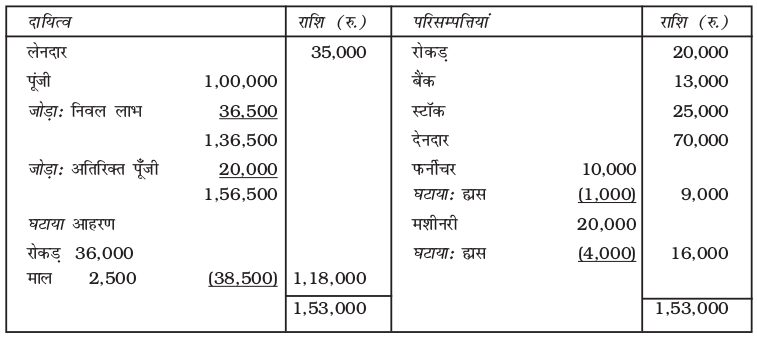

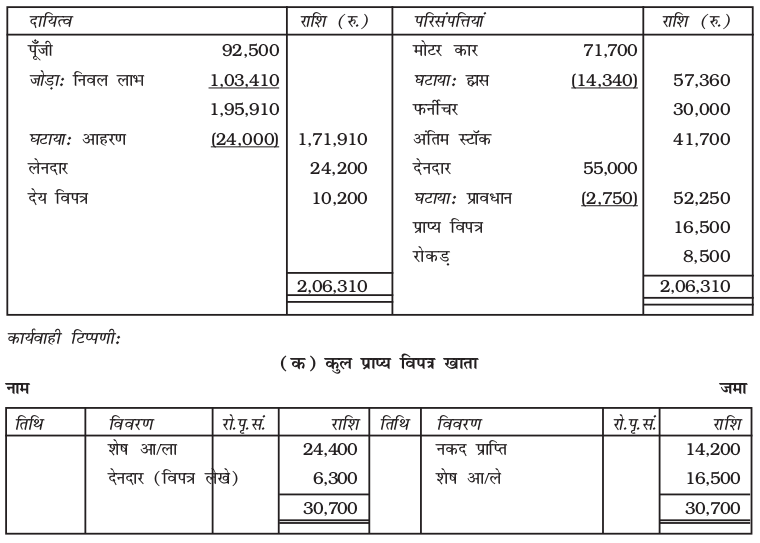

31 मार्च 2017 को श्रीमति सुरभि का तुलन-पत्र

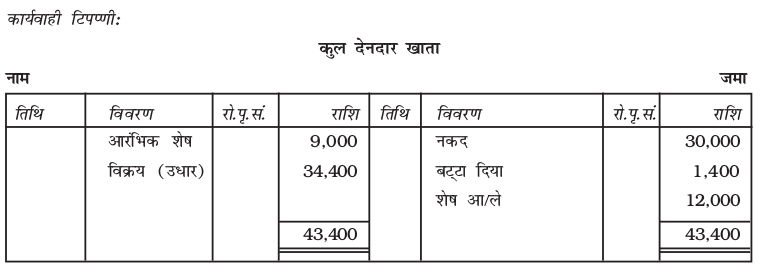

कार्यकारी टिप्पणीः

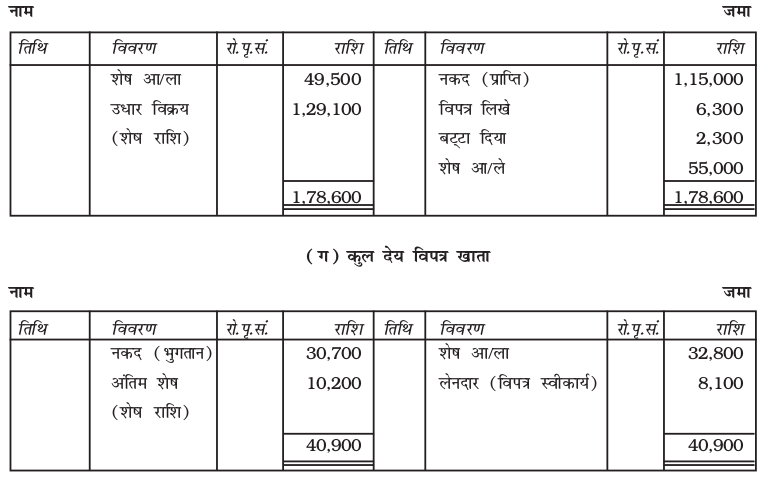

(क) कुल देनदार खाता

(ग) 31 मार्च 2017 को अवस्था विवरण

स्वयं जाँचिये - II

स्वयं शब्द लिखेंः

1. उधार विक्रय की गणना .................. खाते की शेष राशि से की जाती है।

2. ........... पर ................. की अधिक्यता किसी समयावधि पर होने वाली हानि से है।

3. .................. के लिए अंतिम पूँजी का समायोजन ................. को घटाकर व ....................... को जोड़ पर किया जाता है।

4. अपूर्ण खातों का प्रयोग .................. द्वारा किया जाता है।

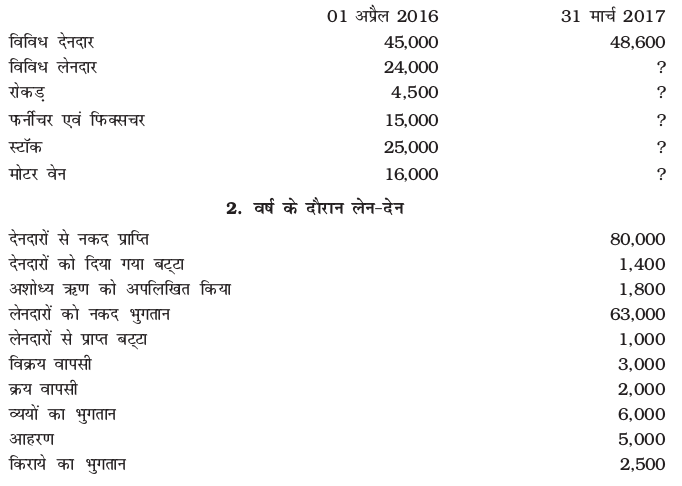

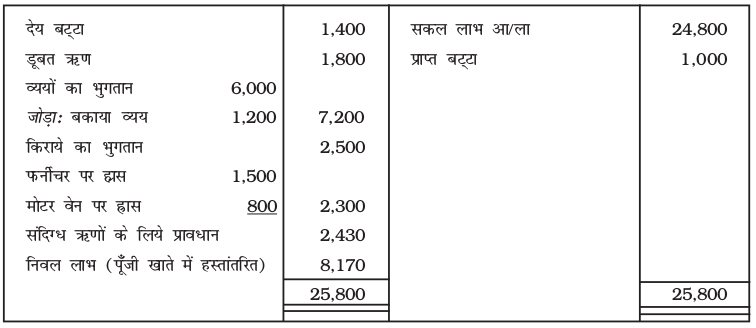

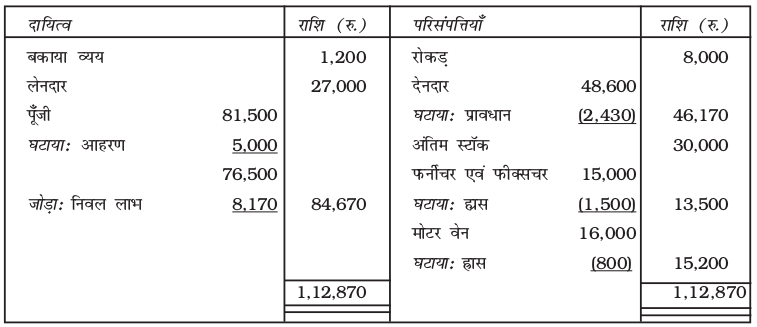

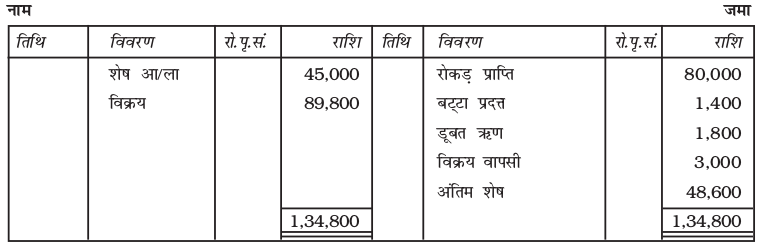

उदाहरण 7

1. श्री बहादुर के अपूर्ण लेखों से अंतिम खाते तैयार करें, साथ ही देनदारों पर 5% की दर से संदिग्ध ऋणों के लिए प्रावधान बनायें और मोटर कार 20% की दर से ह्रास लगाएँ।

(क) अप्रैल 2016 को तुलन-पत्र

(ग) अन्य सूचनाएं

हल

नकद विक्रय और नकद क्रय लेन-देनों से उपलब्ध होंगे। उधार क्रय की राशि भी दी गई है। उधार विक्रय की राशि देनदार खाता खोल कर ज्ञात को जाएगी। यद्यपि उधार क्रय की राशि ज्ञात है किन्तु लेनदारों का अंतिम शेष नहीं दिया गया है। इसलिए लेनदार खाता भी खोला भी जाएगा। चूँकि देय-विपत्र और प्राप्य विपत्र भी दर्शाएं गए हैं। अतः इन खातों को तैयार किये जाने पर लेनदार और देनदार खाते पूर्ण नहीं होंगे।

श्री बहादुर की पुस्तकें

31 मार्च 2017 को समाप्त होने वाले वर्ष के लिए व्यापारिक और लाभ व हानि खाता

31 मार्च 2017 को तुलन-पत्र

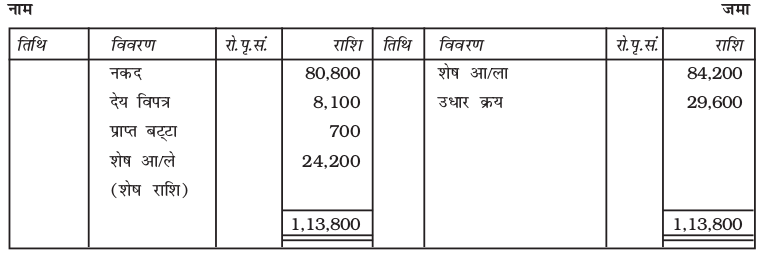

(ख) कुल देनदार खाता

(घ) कुल लेनदार खाता

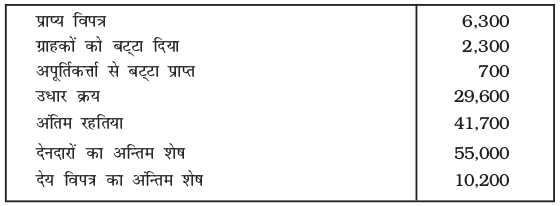

उदाहरण 8

दिनेश अपने व्यापारिक खाते व्यवस्थित ढंग से नहीं रखता है। उसके द्वारा निम्न सूचनाएँ प्रदान की गई हैं-

3. अन्य सूचनाएं

बकाया व्यय 1,200 रूपये, फर्नीचर पर 10% व मोटर कार पर 5% ह्रास लगायें। दिनेश ने बताया कि वह माल का विक्रय लागत पर जमा 40 प्रतिशत पर किया करता है। देनदारों पर 5% का प्रावधान किया गया।

31 मार्च 2017 को उसका व्यापारिक एवं लाभ-हानि खाता और तुलन-पत्र बनायें।

हल

दिनेश की पुस्तकें

वर्षान्त 31 मार्च 2017 के लिये व्यापारिक और लाभ व हानि खाता

31 मार्च 2017 को तुलन-पत्र

काम बही टिप्पणीः

(क) कुल देनदार खाता

(ख) कुल लेनदार खाता

(घ) 31 मार्च 2016 को अवस्था विवरण

अध्याय में प्रयुक्त शब्द

- अपूर्ण प्रलेख

- अवस्था विवरण

अधिगम उद्देश्य के संदर्भ में सारांश

- अपूर्ण प्रलेखः द्विप्रविष्टि प्रणाली के अनुसार अपूर्ण प्रलेखों को तात्पर्य लेखांकन प्रलेखों के आभाव से होता है। प्रलेखों में अपूर्णता का स्तर उच्च स्तर यह असंगठित प्रलेखों से परिसम्पत्ति अभिलेख, जो कि स्वयं अपूर्ण है में अंतर पर निर्भर करता है।

- अवस्था विवरण व तुलन-पत्र में अंतरः अवस्था विवरण वह विवरण है जिसमें एक फर्म की विभिन्न परिसंपत्तियों एवं दायित्वों को एक तिथि विशेष को दोनों पक्षों के अंतर जिसमें स्वामित्व का उल्लेख हो, का विस्तृत उल्लेख होता है। चूंकि प्रलेख अपूर्ण होते हैं। अतः परिसंपत्तियों एवं दायित्व सामान्यतः अनुमानित उपलब्ध सूचनाओं पर आधारित होते हैं। इन्हें समुचित रूप से बनाए गए खाता वहियों के शेषों से नहीं लिया जाता है। जैसा कि तुलन-पत्र के मामले में होता है। तुलन-पत्र को द्विअंकीय प्रणाली के आधार पर तैयार किये गए खातों से बनाया जाता है।

- अपूर्ण प्रलेखों से लाभ व हानि की गणनाः फर्में अवस्था विवरण का प्रयोग उस दशा में पूँजी की गणना करने के लिए किया जाता है जब फर्म द्वारा प्रलेख उच्च स्तर पर अव्यवस्थित रूप से रखे जाते हैं। प्रारंभिक एक अंतिम पूँजी के अंतर ये आहरण को जोड़कर तथा वर्ष के दौरान लग गई अतिरिक्त पूँजी को घटा दिया जाता है। इस प्रकार से अवधि में लाभ व हानि की गणना की जाती है।

- लाभ व हानि खाता और तुलन-पत्र बनानाः जब ग्राहकों तथा लेनदारों के व्यक्तिगत खातों के बारे में सूचनाएं रोकड़ सारांश के साथ उपलब्ध है, और लाभ वं हानि खाता तथा तुलन-पत्र बनाने का प्रयास किया जा रहा है तो क्रय विक्रय देनदारों, लेनदारों के बारे में अनुपलब्ध सूचनायें देनदार खाता, लेनदार खाता प्राप्त विपत्र खाता, देय विपत्र खाता द्वारा द्विप्रविष्टि प्रणाली के तर्को का प्रयोग करके उनके प्रारूप को बनाकर प्राप्त किया जा सकता है। एक बार जब लाभ एवं हानि खाता तथा तुलन-पत्र बना लिया जाता है। तो यह संभव होगा कि भविष्य में पूर्ण लेखांकन प्रणाली का प्रयोग करना प्रारंभ कर दे।अम्यास के लिए प्रश्नअम्यास के लिए प्रश्न

अम्यास के लिए प्रश्न

लघुउत्तरीय प्रश्न

1. अपूर्ण खातों का अर्थ समझाइये।

2. अपूर्ण खाते रखने के कारणों का उल्लेख कीजिए।

3. अवस्था विवरण तथा तुलन-पत्र के अंतर स्पष्ट कीजिए।

4. एक व्यापारी द्वारा अपूर्ण खाते प्रलेख रखने में आनेवाली व्यावहारिक कठिनाइयों का वर्णन कीजिए।

निबन्धात्मक प्रश्न

1. अवस्था विवरण से क्या आशय है। अवस्था विवरण की सहायता से एक व्यापारी द्वारा अर्जित लाभ या हानि का निर्धारण किस प्रकार करेंगे।

2. क्या किसी व्यापारी द्वारा रखे गए अपूर्ण खातों से लाभ-हानि खाता व तुलन-पत्र बनाना संभव है। इससे सहमत है। व्याख्या कीजिए।

3. अपूर्ण खाताें से निम्न का निर्धारण किस प्रकार करेंगेः

अ. आरम्भिक पूँजी व अंतिम पूंजी

ब. उधार विक्रय व उधार क्रय

स. लेनदाराें को भुगतान व देनदारों से प्राप्तियाँ

द. रोकड़ का अंतिम शेष

संख्यात्मक प्रश्न

अवस्था विवरण विधि द्वारा लाभ व हानि का निर्धारण

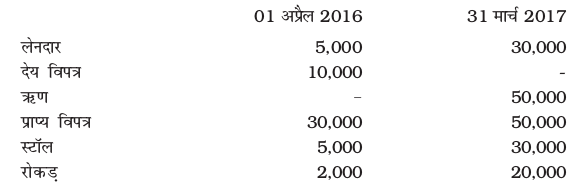

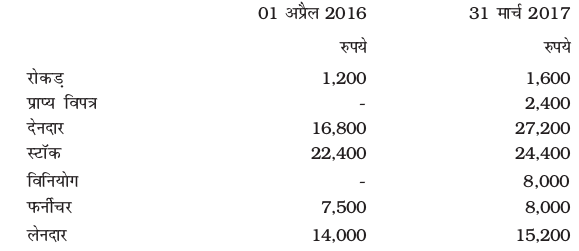

1. नीचे दी गई सूचनाओं से लाभ व हानि विवरण बनाइये।

(उत्तरः लाभ 75,000 रुपये)

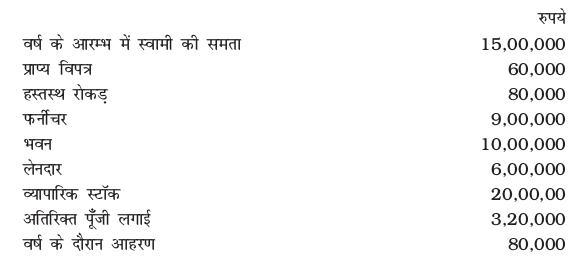

2. श्री मनवीर ने 01 अप्रैल 2016 को 4,50,000 रुपये की पूँजी से व्यापार प्रारंभ किया। 31 मार्च 2017 को उनकी स्थिति निम्न हैः

इस तिथि को मनवीर ने आपने मित्र से 45,000 रुपये उधार लिये। घरेलू व्यय के लिये 8,000 रुपये प्रति मास निकाले। 31 मार्च 2017 को समाप्त वर्ष के लिये लाभ व हानि की निर्धारण करें।

(उत्तरः लाभ 53,000 रुपये)

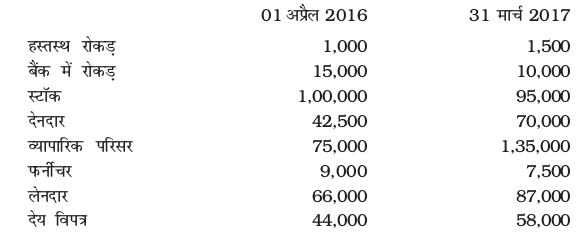

3. नीचे दी गई सूचनाओं के आधार पर वर्ष का लाभ निर्धारण करेंः

(उत्तरः लाभ 1,600 रूपये)

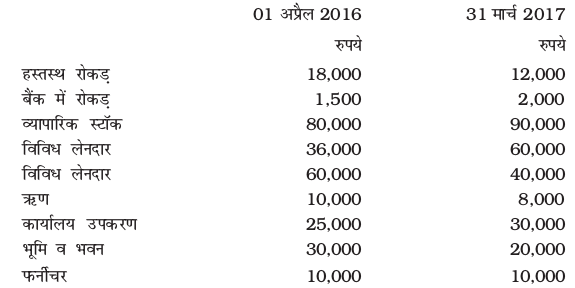

4. निम्न सूचनाओं से आरंभिक पूँजी की गणना करें।

(उत्तरः वर्ष के आरंभ में पूँजी 2,60,000 रु. रुपये)

5. नीचे दी गई सूचनाओं के आधार पर अंतिम पूँजी अंतिम पूँजी की गणना करेंः

(उत्तरः अंतिम पूँजी 20,000 रु.)

6. श्रीमती अनु ने 01, अक्टूबर 2016 को 4,00,000 रुपये की पूँजी से व्यापार आरंभ किया। आपने मित्र से 1,00,000 रु. का ऋण 10 प्रतिशत वार्षिक की दर से (ब्याज का भुगतान हुआ) व्यापार के लिये लिया और 75,000 रु. की अतिरिक्त पूँजी लगाई। 31 मार्च, 2017 की स्थिति इस प्रकार हैः

वर्ष में हर मास 8,000 का आहरण किया वर्ष के लिये लाभ व हानि की गणना करें और कार्य वही को स्पष्ट दिखायें।

(उत्तरः लाभ 23,000 रुपये)

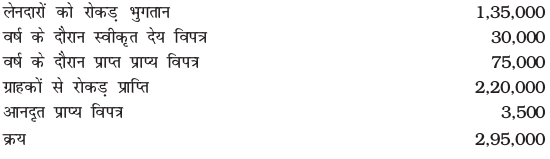

7. श्री अरनव ने अपने व्यवसाय के उचित प्रलेखे नहीं रखे। उपलब्ध निम्न सूचनाओं से वर्ष में लाभ व हानि का विवरण तैयार करेंः

(उत्तरः हानि 1,00,000 रुपये)

वर्ष के आरम्भ व अन्त में अवस्था विवरण का निर्धारण एवं लाभ व हानि की गणना

8. श्री अकशत जो अपनी पुस्तकों को एकल प्रविष्टि प्रणाली के अनुसार रखता है, निम्न सूचनाएें दी गई हैंः

वह वर्ष के दौरान 45,000 रूपये का आहरण किया एवं 25,000 रु. अतिरिक्त पूँजी लगाई। व्यापार केे लाभ व हानि की गणना करें।

(उत्तरः लाभ 61,500 रुपये)

9. गोपाल नियमित रूप से लेखा पुस्तकों को नहीं रखता। निम्न सूचनाएं दी गई हैंः

वर्ष के दौरान 20,000 रुपये लाभ एवं 12,000 रुपये का व्यापार से आहरण किया।

दी गई सूचनाओं के आधार पर लाभ व हानि का विवरण बनाइये।

(उत्तरः लाभ 53,500 रुपये)

10. श्री मुनीश अपूर्ण लेखों से अपनी लेखा पुस्तके रखते है उनकी पुस्तके निम्न सूचनाएं देती हैः

वह अपने निजी व्यय के लिये 300 रुपये प्रति माह का आहरण करते हैं। वह अपने विनियोग 16,000 रुपये को 2 प्रतिशत अधिलाभ पर विक्रय करके राशि व्यापार में लगाते हैं।

(उत्तरः लाभ 9,780 रु.)

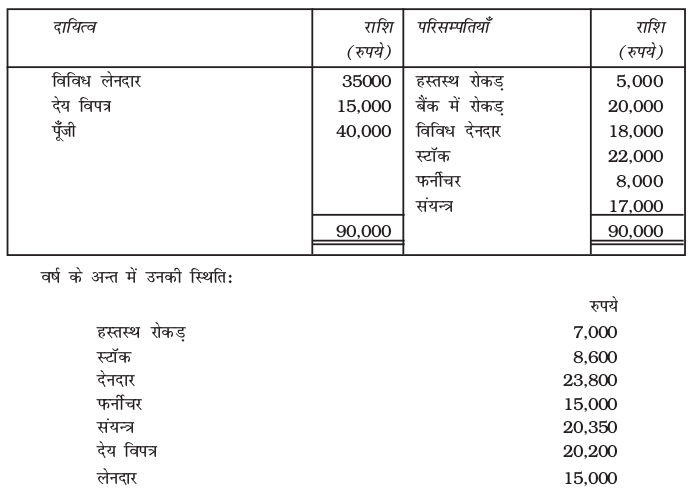

11. श्री गिरधारी लाल जी पूर्ण लेखांकन प्रणाली का पालन नहीं करते हैं 1 अप्रैल 2016 को उनके शेष इस प्रकार हैंः

दायित्व राशि परिसम्पतियाँ राशि

वह 500 रुपये प्रति माह का आहरण करते हैं। इसमें से 1,500 रुपये व्यापार के लिये व्यय करते हैं। लाभ व हानि का विवरण बनाइये।

(उत्तरः लाभ 4,050 रुपये)

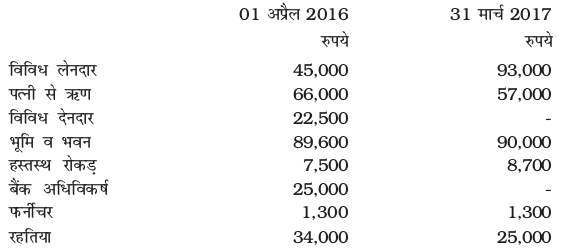

12. श्री अशोक अपनी पुस्तकें नियमित रूप से नहीं रखते हैं। उनकी पुस्तकों से निम्न सूचनाएँ उपलब्ध हैंः

वर्ष के दौरान श्री अशोक ने अपनी निजी कार 50,000 रुपये में विक्रय करके राशि व्यापार में विनियोग कर दी, 31 अक्टूबर 2016 तक व्यापार से 1,500 रुपये प्रति मास आहरण किया एवं उसके बाद 4,500 रुपये प्रति माह का आहरण किया। आप 31 मार्च 2017 को लाभ व हानि एवं विवरण तैयार करें।

(उत्तरः हानि 57,900 रुपये)

13. कृष्णा कुलकर्णी अपनी पुस्तकें नियमित रूप से नहीं रखते हैं 31 मार्च 2015 को निम्न सूचनाओं के आधार पर लाभ व हानि का विवरण बनाइयेः

निम्न समायोजन करेंः

(अ) कृष्णा ने निजी उपयोग के लिये 5,000 प्रति मास का आहरण किया।

(व) कार पर 5% की दर और एक फर्नीचर पर 10% दर से ह्रास लगाये।

(स) बकाया किराया 6,000 रुपये।

(द) वर्ष के दौरान 30,000 रुपये नई पूँजी लगाई।

(उत्तरः लाभ 1,41,200 रुपये, अवस्था विवरण समायोजन के साथ 4,29,200 रुपये)

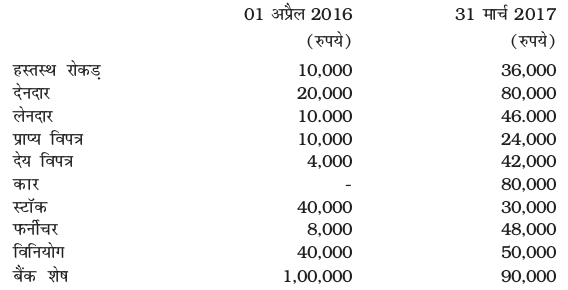

14. मैसर्स सानया र्स्पोटस इक्युपमेंटस नियमित प्रलेख नहीं रखता। 31 मार्च 2017 को समाप्त होने वाले वर्ष के लिये, निम्न सूचनओं के आधार पर लाभ व हानि एवं तुलन-पत्र तैयार करेंः

निजी उपयोग के लिये 10,000 रुपये प्रति माह का आहरण। वर्ष का दौरान 2,00,000 रु. की नई पूँजी का विनियोग। डूबत ऋण 2,000 रुपये एवं देनदार पर 5% का प्रावधान करें, अदत्त वेतन 2,400 रुपये, पूर्वदत्त बीमा 700 रुपये, फर्नीचर एवं मशीन पर 10% प्रति वर्ष की दर से ह्रास लगायें।

(उत्तरः लाभ 1,71,300 रुपये अवस्था विवरण समायोजन सहित 4,87,700 रुपये)

लुप्त राशि का निर्धारणः

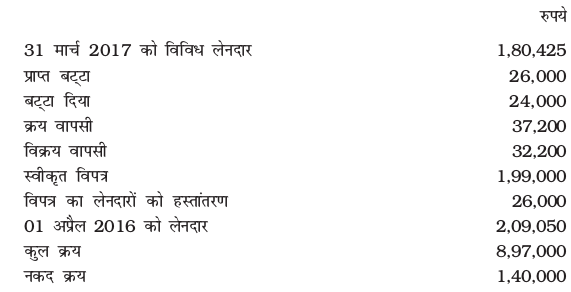

15. निम्नलिखित सूचनाओं से लेनदार की राशि की गणना करेंः

(उत्तरः लेनदारों को रोकड़ का भुगतान, 4,40,175 रुपये)

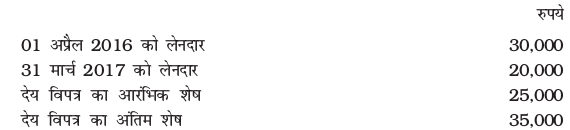

16. निम्न से उधार क्रय ज्ञात करें।

(उत्तरः उधार क्रय 2,56,350 रुपये)

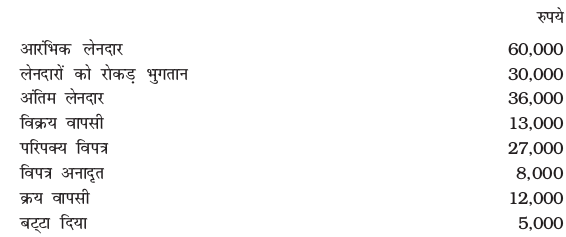

17. निम्न सूचनाओं से कुल क्रय की गणना करेंः

(उत्तरः कुल क्रय 3,30,500 रुपये)

18. निम्न सूचनाएं दी गई हैंः

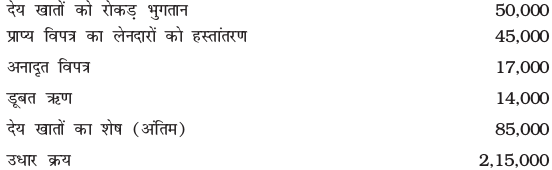

वर्ष के दौरान उधार क्रय की गणना करें।

(उत्तरः उधार क्रय 37,000 रुपये)

19. निम्न में से वर्ष के दौरान स्वीकृत विपत्र की राशि की गणना करेंः-

(उत्तरः विपत्र स्वीकृत 1,18,000 रुपये)

20. नीचे दी गई सूचनाओं से वर्ष के दौरान परिपक्व विपत्र की राशि ज्ञात करेंः

(उत्तरः परिपक्व विपत्र 38,000 रुपये)

21. निम्न से देय खाते बनायें एवं अज्ञात संख्या को ज्ञात करेंः

(उत्तरः लेनदारों को अरंभिक शेष 79,000 रुपये)

22. वर्ष के दौरान प्राप्त बिल की राशि की गणना करेंः

(उत्तरः 1,60,000 रुपये)

23. निम्न सूचनाओं से अनादृत प्राप्य विपत्र की राशि को गणना करेंः

(उत्तरः 11,500 रूपये)

24. नीचे दिये गये विवरण से उधार विक्रय व कुल विक्रय ज्ञात करेंः

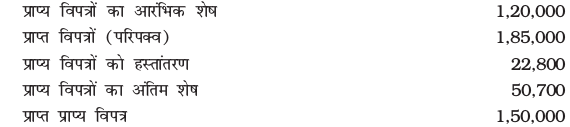

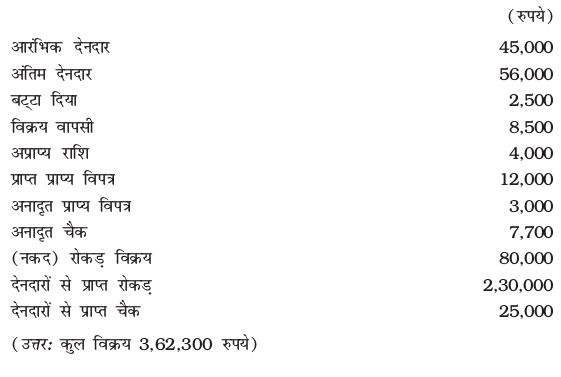

(उत्तरः कुल विक्रय 3,62,300 रुपये)

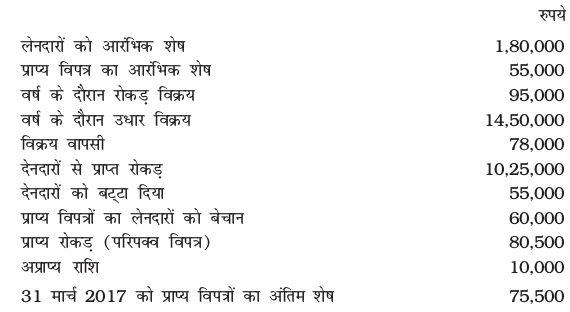

25. निम्न सूचनाओं से 31 मार्च 2017 को समाप्त होने वाले में प्राप्य विपत्र खाता एवं कुल देनदार खाता बनायेंः

31 मार्च 2017 को प्राप्य विपत्रों का अंतिम शेष 75,500

(उत्तरः प्राप्त विपत्र 1,61,000, देनदारों का अंतिम शेष 3,01,000 रुपये)

26. संबंधित खाता बनाते हुये लुप्त राशि को ज्ञात करें।

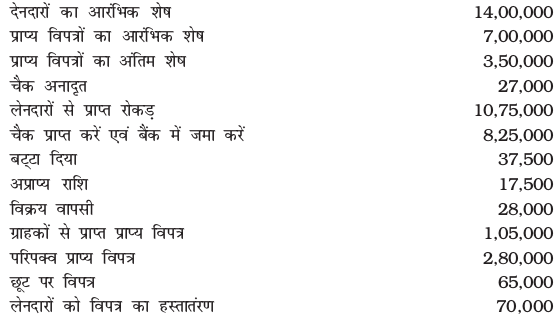

(उत्तरः उधार विक्रय 5,16,000 रुपये)

27. निम्न सूचनाओं से विविध देनदारों का आरंभिक शेष एवं विविध लेनदारों के अंतिम शेष का निर्धारण करें।

विक्रय मूल्य पर सकल लाभ 25% एवं कुल विक्रय में से 85,000 रुपये नकद विक्रय है।

(संकेतः कुल विक्रय = 4,00,000 रु. = (3,00,000 रु. x 100/75)

(उत्तरः देनदारी का आरंभिक शेष 54,000 रूपये, लेनदारों का अंतिम शेष 1,78,500 रुपये)

28. श्रीमती भावना एकल प्रविष्टि प्रणाली से अपनी पुस्तकें रखती हैं। 31 मार्च 2017 को समाप्त होने वाले वर्ष के लिये उनके व्यापार के अंतिम खाते तैयार करें। इस सत्र से रोकड़ प्राप्ति व रोकड़ भुगतान से सम्भावित प्रलेखे का विवरण निम्न हैः-

रोकड़ पुस्तक सारांश

समस्त विक्रय और क्रय उधार पर किये जाते हैं। सयंत्र और भवन पर ह्रास 10% से लगाएँ तथा मशीनरी पर ह्रास 5% से लगाएँ। संदिग्ध ऋणों पर प्रावधान 5% की दर से लगाएँ।

[उत्तरः सकल लाभ 95,000 रु.; निवल लाभ 41,250 रु.; तुलन-पत्र का कुल योग 5,70,250 रु.]

स्वयं जाँचिये की जाँच सूची

1. स्वयं जाँचये - I

1. (ख) 2. (घ)

3. (क) 4. (ख)

2. स्वयं जाँचये - II

1. कुल देनदार 2, आरंभिक पूँजी, अंतिम पूँजी

3. अतिरिक्त पूँजी, आहरण 4. लघु व्यापारी