Table of Contents

अध्याय 4

अध्याय 4

व्यावसायिक सेवाएँ

अधिगम उद्देश्य

इस अध्याय के अध्ययन के पश्चात् आप-

• सेवाओं की विशेषता का उल्लेख कर सकेंगे;

• सेवाओं और वस्तुओं में अंतर कर सकेंगे;

• विभिन्न प्रकार की व्यावसायिक सेवाओं का वर्गीकरण कर सकेंगे;

• ई-बैंकिंग की अवधारणा को समझ सकेंगे;

• विभिन्न प्रकार की बीमा पॉलिसियों की पहचान कर सकेंगे एवं उनका वर्गीकरण कर सकेंगे; तथा

• विभिन्न प्रकार के भंडारगृहों का वर्णन कर सकेंगे।

हम सब ने पेट्रोल पंप देखें हैं। आपने कभी सोचा है कि किसी पेट्रोल पंप का मालिक एक गाँव में किस प्रकार से अपना व्यापार चलाता है? वह किस प्रकार दूर-दराज़ के गाँवों में पेट्रोल एवं डीजल ले जाता है? बड़ी मात्र में पेट्रोल एवं डीजल खरीदने के लिए वह कैसे पैसे जुटाता है? अपनी आवश्यकता को बताने के लिए वह पेट्रोल डिपो से तथा अपने ग्राहकों से कैसे संप्रेषण करता है? वह अपने व्यवसाय से जुड़े जोखिमों से अपना बचाव कैसे करता है? इन सभी प्रश्नों का उत्तर व्यावसायिक सेवाओं को समझने से मिलता है। पेट्रोल एवं डीजल को तेल शोधक कारखानों से पेट्रोल पंप तक माल रेलगाड़ी एवं टैंकरों से ले जाया जाता है (परिवहन सेवा)। फिर इनका भारत में फैले सभी प्रमुख नगरों में स्थित तेल कंपनियों के डिपों में संग्रहण किया जाता है (भंडारण सेवाएँ)। आवश्यकता पड़ने पर पेट्रोल पंप के स्वामी ग्राहकों, बैकों एवं डिपो से संपर्क साधने के लिए डाक एवं टेलीफ़ोन सेवाओं का नियमित उपयोग करते हैं (संप्रेषण सेवाएँ)। तेल कंपनियाँ पेट्रोल एवं डीजल को अग्रिम भुगतान प्राप्त कर बेचते हैं। मालिक क्रय के लिए आवश्यक धन जुटाने के लिए बैंको से ऋण एवं अग्रिम राशि लेते हैं (बैंकिंग सेवाएँ)। पेट्रोल एवं डीजल जोखिम भरे उत्पाद होते हैं। मालिकों को विभिन्न जोखिमों से अपनी सुरक्षा करनी होती है। इसलिए वे अपने व्यवसाय का, उत्पादों का, अपने यहाँ कार्यरत कर्मचारियों का बीमा करा लेते हैं (बीमा सेवाएँ) ।

अत: हम देखते हैं कि कहने को तो पेट्रोल एवं डीजल उपलब्ध कराना एकल व्यवसाय है परंतु वास्तव में यह विभिन्न व्यावसायिक सेवाओं का साझा परिणाम है। इन सेवाओं का उपयोग तेल शोधक कारखानों से पूरे भारत में फैले विक्रय बिंदु पेट्रोल पंपों तक, पेट्रोल एवं डीजल को पहुँचाने की प्रक्रिया में किया जाता है।

4.1 परिचय

आप सभी का कभी न कभी व्यावसायिक गतिविधियों से वास्ता अवश्य पड़ा होगा। आइए व्यावसायिक गतिविधियों के कुछ उदाहरणों को देखें, जैसे – एक स्टोर से आइसक्रीम खरीदना एवं एक जलपान गृह में आइसक्रीम खाना, किसी सिनेमा हॉल में सिनेमा देखना या फिर स्कूल बस खरीदना या फिर इसे ट्रांसपोर्टर से पट्टे (Lease) पर लेना। यदि आप इन सभी क्रियाओं का विश्लेषण करें तो पाएँगे कि क्रय करने एवं खाने में, देखने एवं क्रय करने में तथा क्रय करने एवं पट्टे पर लेने में अंतर है। इन सभी में जो समानता है, वह यह है कि एक में किसी वस्तु का क्रय किया जा रहा है तो दूसरे में सेवाएँ प्राप्त होती हैं। लेकिन वस्तुओं एवं प्रदत्त सेवाओं में अंतर अवश्य है।

एक अनभिज्ञ व्यक्ति के लिए सेवाएँ मूलतः अमूर्त होती हैं। सेवाओं के क्रय से कोई भौतिक वस्तु प्राप्त नहीं होती। उदाहरण के लिए, आप एक डॉक्टर से सलाह ले सकते हैं, उसे खरीद नहीं सकते। सेवाएँ वे आर्थिक क्रियाएँ हैं जो अमूर्त होती हैं। इनमें सेवा देने वाले एवं उपभोक्ता के बीच सेवाओं का आदान-प्रदान होता है। सेवाएँ वे क्रियाएँ हैं जिनको अलग से पहचाना जा सकता है, जो अमूर्त हैं, जो किन्हीं आवश्यकताओं की पूर्ति करती हैं एवं यह आवश्यक नहीं कि वे किसी उत्पाद अथवा अन्य सेवा के विक्रय से जुड़ी हों।

वस्तु एक भौतिक पदार्थ है जिसकी किसी क्रेता को सुपुर्दगी दी जा सकती है तथा जिसके स्वामित्व का विक्रेता से क्रेता को हस्तांतरण हो सकता है। वस्तुओं से अभिप्राय सेवाओं को छोड़कर उन सभी प्रकार के पदार्थों एवं वस्तुओं से है जिनमें व्यापार एवं वाणिज्य होता है।

4.2 सेवाओं की प्रकृति

सेवाओं की पाँच आधारभूत विशेषताएँ होती हैं। यही विशेषताएँ इन्हें वस्तुओं से भिन्न करती हैं। इन्हें सेवा के पाँच तत्त्व कहते हैं। इनकी चर्चा नीचे की जा रही है।

(क) अमूर्त- सेवाएँ अमूर्त हैं, अर्थात् इन्हें छुआ नहीं जा सकता। इनको अनुभव किया जा सकता है। डॉक्टर के इलाज का कोई स्वाद नहीं होता तथा मनोरंजन छूने की चीज़ नहीं है। इन्हें तो केवल अनुभव किया जा सकता है। इसका एक निहितार्थ यह है कि उपभोग से पहले इसकी गुणवत्ता का निर्धारण संभव नहीं है, अर्थात् बिना गुणवत्ता की जाँच के इसका क्रय किया जा सकता है। सेवा प्रदानकर्ताओं के लिए इसीलिए यह महत्त्वपूर्ण है कि वह इच्छित सेवाओं के सृजन में सतर्कता बरतें ताकि वह ग्राहक को संतुष्ट कर सकें। उदाहरण के लिए, डॉक्टर के इलाज का अनुकूल परिणाम आना चाहिए।

(ख) असंगतता- सेवा की दूसरी महत्त्वपूर्ण विशेषता इनमें एकरूपता का न होना है। सेवाएँ कोई मानकीय मूर्त उत्पाद तो हैं नहीं, बल्कि हर बार इनका निष्पादन अलग से किया जाता है। अलग-अलग ग्राहकों की अलग-अलग माँगें एवं अपेक्षाएँ होती हैं। सेवा प्रदानकर्ताओं को ग्राहकों की आवश्यकताओं की पूर्ण संतुष्टि करने के लिए अपनी सेवाओं में परिवर्तन करने के अवसर होने चाहिए। मोबाइल सेवाओं में इसका उदाहरण यह देखने को मिलता है।

सेवाओं एवं वस्तुओं में अंतर

| आधार | सेवाएँ | वस्तुएँ |

| प्रकृति | एक क्रिया अथवा प्रक्रिया, जैसे- सिनेमा हॉल में फिल्म देखना। | एक भौतिक वस्तु, जैसे- किसी फिल्म का वीडियो कैसेट। |

| प्रकार | विषमजातीय | समजातीय |

| अमूर्त | अमूर्त, जैसे- चिकित्सक द्वारा इलाज | मूर्त, जैसे - दवाएँ |

| विभिन्न रूपता | अलग-अलग ग्राहक, अलग-अगल माँगें, जैसे- मोबाइल सेवाएँ। | अलग-अलग ग्राहक मानव माँगों की पूर्ति, जैसे- मोबाइल फोन। |

| अभिन्नता | उत्पादन एवं उपभोग एक साथ, जैसे- जलपान ग्रह में आइसक्रीम खाना। | उत्पादन एवं उपभोग में अलगाव, जैसे- दुकान से आइसक्रीम खरीदना। |

| रहतिया (इन्वेन्ट्री) | स्टॉक में नहीं रख सकते, जैसे- रेल यात्रा करना। | स्टॉक में रखा जा सकता है, जैसे- रेल यात्रा के लिए टिकट। |

| संबद्धता | सेवाएँ उपलब्ध कराते समय ग्राहकों की भागीदारी, जैसे- फास्ट फूड स्टॉल पर स्वयं सेवा। | सुपुर्दगी के समय भाग लेना संभव नहीं, जैसे- किसी वाहन का विनिर्माण। |

(ग) अभिन्नता- सेवा की एक और महत्त्वपूर्ण विशेषता है कि इसके उत्पादन एवं उपभोग की क्रियाएँ साथ-साथ संपन्न होती हैं। इससे एेसा प्रतीत होता है कि सेवाओं का उत्पादन एवं उनका उपभोग अभिन्न है। यदि हम आज एक कार का विर्निमाण करते हैं तो एक महीने के पश्चात् भी उसकी बिक्री कर सकते हैं। सेवाओं के लिए यह संभव नहीं है क्योंकि इनका उपभोग उनके उत्पादन के साथ ही होता है। सेवा प्रदानकर्ता उस प्रक्रिया में लगे व्यक्ति के स्थान पर उपयुक्त तकनीक का उपयोग कर सकते हैं लेकिन सेवा की मुख्य विशेषता है ग्राहक से संपर्क। बैंक से रुपये निकालने अथवा चेक जमा कराने के लिए नियुक्त क्लर्क का स्थान ए.टी.एम. ले सकता है लेकिन ग्राहकाें का होना तो आवश्यक है तथा इस प्रक्रिया में ग्राहक की भागीदारी का प्रबंधन भी अनिवार्य है।

(घ) इन्वेन्ट्री संभव नहीं- सेवाओं के कोई भौतिक घटक नहीं होते इसीलिए इनको तैयार कर भविष्य के लिए जमा करना संभव नहीं है। सेवाएँ शीघ्र नष्ट होती हैं और सेवा प्रदानकर्त्ता इनसे जुड़ी वस्तुओं को तो जमा कर सकते हैं लेकिन सेवाओं को नहीं। इसका अर्थ हुआ कि माँग एवं पूर्ति का प्रबंधन महत्त्वपूर्ण है क्योंकि सेवाओं का निष्पादन उसी समय किया जाता है जब ग्राहक इसकी माँग करता है। इनका निष्पादन उपभोग के समय से पहले संभव नहीं होता। उदाहरण के लिए, रेल यात्रा के लिए आवश्यक टिकट को तो संभालकर रखा जा सकता है लेकिन रेल यात्रा तो उसी समय की जाएगी जबकि रेलवे उसकी सेवा प्रदान करेगी।

(ङ) संबद्धता- सेवाओं की विशेषताओं में से सबसे महत्त्वपूर्ण विशेषता सेवा प्रदान करने की प्रक्रिया में ग्राहक का सहयोग है। ग्राहक अपनी विशिष्ट आवश्यकताओं के अनुसार सेवाओं में सुधार करा सकता है।

4.2.1 सेवाओं एवं वस्तुओं में अंतर

उपरोक्त वर्णन से यह स्पष्ट है कि सेवाओं को वस्तुओं से भिन्न दर्शाने वाली दो विशेषताएँ हैं- पहली कि इसमें स्वामित्व का हस्तांतरण संभव नहीं तथा दूसरी सेवा प्रदानकर्ता एवं उपभोक्ता दोनों की मौजूदगी। वस्तुओं का उत्पादन होता है जबकि सेवाओं को प्रदान किया जाता है। सेवा एक क्रिया है जिसे घर नहीं ले जाया जा सकता। हम सेवाओं के प्रभाव को ही घर ले जा सकते हैं।

4.3 सेवाओं के प्रकार

सेवाओं को व्यापक रूप से तीन वर्गों में बांटा जा सकता है- व्यावसायिक सेवाएँ, सामाजिक सेवाएँ एवं व्यक्तिगत सेवाएँ। इनका वर्णन नीचे दिया जा रहा है-

(क) व्यावसायिक सेवाएँ- व्यावसायिक सेवाएँ वे सेवाएँ हैं जिन्हें व्यावसायिक उद्यम अपने कार्य संचालन में प्रयुक्त करते हैं। इनके उदाहरण हैं- बैंकिग, बीमा, परिवहन, भंडारण एवं संप्रेषण सेवाएँ।

(ख) सामाजिक सेवाएँ- ये सेवाएँ कुछ सामाजिक उद्देश्यों को पाने के लिए स्वेच्छा से प्रदान की जाती हैं। इनके उद्देश्य हो सकते हैं- समाज के कमज़ोर वर्ग के जीवन स्तर को ऊँचा उठाना, उनके बच्चों की शिक्षा की व्यवस्था करना तथा कच्ची बस्तियों में स्वास्थ्य एवं सफाई की व्यवस्था करना। साधारणतया ये सेवाएँ स्वैच्छिक संगठनों द्वारा प्रदान की जाती हैं, जो इसके बदले कुछ राशि लेते हैं ताकि वे लागत पूरी कर सकें। उदाहरण के लिए, कुछ गैर-सरकारी संगठनों (एन.जी.ओ.) एवं सरकारी एजेंसियों के द्वारा प्रदत्त स्वास्थ्य एवं शिक्षा संबंधी सेवाएँ।

(ग) व्यक्तिगत सेवाएँ- ये वे सेवाएँ हैं जिनका अनुभव विभिन्न ग्राहकों द्वारा अलग-अलग तरीके से होता है। इनमें एकरूपता नहीं हो सकती। ये सेवाएँ प्रदान करने वाले के अनुसार भिन्न-भिन्न होती हैं। साथ ही ये ग्राहकों की पसंद एवं आवश्यकता पर भी निर्भर करती हैं। इनके उदाहरण हैं- पर्यटन, मनोरंजन सेवाएँ एवं जलपान गृह।

व्यावसायिक जगत को ठीक प्रकार से समझने के लिए हम अपनी आगे की परिचर्चा को सेवा क्षेत्र के प्रथम वर्ग; अर्थात् व्यावसायिक सेवाओं तक ही सीमित रखेंगे।

4.3.1 व्यावसायिक सेवाएँ

आज कड़ी प्रतियोगिता का युग है तथा आज का सिद्धांत है कि जो सर्वथा योग्य है, वही टिक पाता है। आज अकर्मण्यों के लिए कोई स्थान नहीं है।

इसीलिए कंपनियाँ वही करती हैं जिसे वह सर्वश्रेष्ठ ढंग से कर सकती हैं। आज व्यावसायिक इकाइयाँ पेशेवर व्यावसायिक सेवाओं पर अधिक निर्भर कर रही हैं ताकि वे भी स्पर्धा में टिक सकें। व्यावसायिक इकाइयाँ धन की प्राप्ति के लिए बैंकों, अपने संयंत्र, मशीनरी, माल आदि के बीमे के लिए बीमा कंपनियों, कच्चे माल एवं तैयार माल को ढोने के लिए परिवहन कंपनियों एवं अपने विक्रेताओं, आपूर्तिकर्ताओं एवं ग्राहकों से संपर्क के लिए दूरसंचार एवं डाक सेवाओं पर निर्भर करती हैं। आज के वैश्विक जगत में भारत तेज़ी से बदल रहे सेवा उद्योग में प्रवेश कर चुका है। जब बात दुनिया के विकसित देशों को सेवाएँ उपलब्ध करवाने की हो तो भारत अन्य विकासशील देशों से प्रतियोगिता में काफी आगे बहुत-सी विदेशी कंपनियाँ चाहती हैं कि भारत उनके देश में व्यावसायिक सेवाएँ प्रदान करे। वे अपने व्यवसाय के कुछ कार्यों को भारत में हस्तांतरित भी कर रहे हैं। इन पर विस्तार से चर्चा अगले पाठ में की जाएगी।

4.4 बैंकिंग

वाणिज्यिक बैंक अर्थव्यवस्था की महत्त्वपूर्ण संस्थाएँ हैं जो अपने ग्राहकों को संस्थागत ऋण उपलब्ध कराते हैं। भारत में एक बैंकिग कंपनी वह है, जो बैंकिग का व्यापार करती है। यह ऋण देती है तथा जनता से एेसी जमा स्वीकार करती है जिन्हें माँगने पर अथवा अन्य किसी समय पर भुगतान करना होता है तथा जिन्हें ग्राहक चेक, ड्राफ्ट, आर्डर या अन्य किसी माध्यम से निकाल सकते हैं। और सरल शब्दों में बैंक जमा के रूप में धन स्वीकार करते हैं जिसे माँगने पर लौटाना ही होता है तथा ऋण देकर लाभ कमाते हैं। बैंक लोेगों की बचत को जमा करते हैं तथा व्यवसाय को उसके पूँजीगत एवं आयगत व्ययों के लिए धन उपलब्ध कराते हैं। यह वित्तीय विलेखों में लेन-देन करते हैं तथा एक निर्धारित मूल्य पर वित्तीय सेवाओं जैसे- ब्याज, बट्टा, कमीशन आदि से भी संबंध रखते हैं।

4.4.1 बैंकों के प्रकार

बैंकिंग के केंद्र बिन्दु कई हैं, बैंकिंग सेवा की आवश्यकताएँ भी विभिन्न प्रकार की हैं एवं पद्धतियाँ भी अलग-अलग हैं। इसलिए इन जटिलताओं का सामना करने के लिए हमें अलग-अलग प्रकार के बैंकों की आवश्यकता होती है।

बैंकों को निम्न वर्गों में बाँटा जा सकता है-

(क) वाणिज्यिक बैंक।

(ख) सहकारी बैंक।

(ग) विशिष्ट बैंक।

(घ) केंद्रीय बैंक।

(क) वाणिज्यिक बैंक- वाणिज्यिक बैंक वे संस्थान हैं जो मुद्रा में व्यापार करते हैं। ये ‘भारतीय बैंक नियमन अधिनियम-1949’ द्वारा शासित होते हैं। इस अधिनियम के अनुसार बैंकिग का अर्थ, ऋण देने अथवा विनियोग के लिए जनता से जमा स्वीकार करना है। वाणिज्यिक बैंक दो प्रकार के होते हैं- निजी क्षेत्र के बैंक एवं सार्वजनिक क्षेत्र के बैंक। सार्वजनिक क्षेत्र के बैंक वे होते हैं जिनमें सरकार का एक बड़ा हिस्सा होता है तथा सामान्यतः सामाजिक उद्देश्यों पर ज़ोर दिया जाता है; लाभ कमाना इनका उद्देश्य नहीं होता। निजी क्षेत्र के बैंकों का स्वामित्व, प्रबंधन एवं नियंत्रण निजी प्रवर्तकों के हाथों में होता है तथा ये बाज़ार की शक्तियों के अनुसार काम करने को स्वतंत्र होते हैं। देश में कई सार्वजनिक क्षेत्र के बैंक हैं, जैसे- भारतीय स्टेट बैंक, पंजाब नेशनल बैंक, इंडियन ओवरसीज बैंक इत्यादि तथा अन्य निजी क्षेत्र के बैंक हैं जिनमें प्रमुख हैं- एच.डी.एफ.सी. बैंक, आई.सी.आई.सी.आई. बैंक, कोटक महिन्द्रा बैंक एवं जम्मू-कश्मीर बैंक।

बैंकिंग एवं सामाजिक उद्देश्य

पिछले कुछ समय में नीति निर्माताओं ने बैंकिंग को सामाजिक उद्देश्यों की प्राप्ति की दिशा में उन्मुख होने के लिए ठोस कदम उठाए हैं। देश की बैंकिंग नीति में महत्वपूर्ण परिवर्तन आया है-

पहले अब

(i) शहरी झुकाव - ग्रामीण झुकाव

(ii) वर्ग बैंकिंग - जन बैंकिंग

(iii) पारंपरिक - नवप्रवर्तन प्रक्रिया

(iv) अल्प अवधि उद्देश्य - विकास उद्देश्य

(ख) सहकारी बैंक- सहकारी बैंक ‘राज्य सहकारी समितियाँ अधिनियम’ के प्रावधानों से शासित होते हैं तथा ये अपने सदस्यों को सस्ती दर पर ऋण उपलब्ध कराते हैं। ये भारत में ग्रामीण ऋण अर्थात् कृषि वित्तीयन का प्रमुख स्रोत हैं।

(ग) विशिष्ट बैंक- विशिष्ट बैंक विदेशी बैंक, औद्यौगिक बैंक, विकास बैंक, आयात निर्यात बैंक होते हैं, जो इन विशिष्ट क्रियाओं की विशेष जरूरतों को पूरा करते हैं। ये बैंक औद्योगिक इकाइयों, दिशा बदलने वाली भारी परियोजनाओं एवं विदेशी व्यापार को वित्तीय सहायता प्रदान करते हैं।

(घ) केंद्रीय बैंक- किसी भी देश का केंद्रीय बैंक उस देश के सभी वाणिज्यिक बैंकों की गतिविधियों का पर्यवेक्षण, नियंत्रण एवं नियमन करता है। यह सरकार का बैंक होता है। यह देश की मुद्रा एवं साख संबंधी नीतियों का नियंत्रण एवं समन्वय करता है। भारतीय रिजर्व बैंक देश का केंद्रीय बैंक है।

4.4.2 वाणिज्यिक बैंक के कार्य

बैंक कई प्रकार के कार्य करते हैं। कुछ कार्य तो आधारभूत एवं प्राथमिक कार्य होते हैं तथा अन्य एजेन्सी अथवा सामान्य उपयोगी सेवाएँ उपलब्ध करवाते हैं। इनके महत्त्वपूर्ण कार्यों का संक्षेप में नीचे वर्णन किया गया है-

(क) जमा स्वीकार करना- बैंक के ऋण प्रचालन का आधार जमा है क्योंकि बैंक ऋण लेता भी है और देता भी है। उधार लेने पर वे ब्याज देते हैं और ऋण देने पर उस राशि पर ब्याज लेते हैं। इन जमाओं को वे चालू खातों, बचत खातों एवं निश्चित कालीन जमा खातों के रूप में लेते हैं। चालू खातों में से उसमें जमा राशि की सीमा तक बिना पूर्व सूचना के कभी भी जमा को निकाला जा सकता है।

बचत खाते लोगों में बचत को प्रोत्साहित करने के लिए होते हैं। बैंक इन जमा राशियों पर रिजर्व बैंक द्वारा निर्धारित दर से ब्याज देते हैं। इन खातों में से कितनी राशि एवं एक अवधि में कितनी बार निकाली जा सकती है पर कुछ प्रतिबंध होता है। स्थायी जमा खाते सावधिक जमा होते हैं, जिन पर बचत खातों की तुलना में ऊँची दर से ब्याज दिया जाता है। निर्धारित समय से पूर्व राशि निकाली जा सकती है परंतु तब कुछ प्रतिशत ब्याज कम मिलता है।

(ख) ऋण देना- वाणिज्यिक बैंकोें का दूसरा कार्य जमा के माध्यम से प्राप्त राशि में से ऋण एवं अग्रिम देना होता है। यह ऋण एवं अग्रिम अधिविकर्ष, नकद ऋण, व्यापारिक बिलों को बट्टागत करना, अवधिक ऋण, उपभोक्ता ऋण तथा अन्य मिले-जुले अग्रिमों के माध्यम से दिए जाते हैं। बैंकाें द्वारा दिए जाने वाले ऋणों का व्यापार, उद्योग, परिवहन एवं अन्य व्यावसायिक क्रियाओं में बहुत बड़ा योगदान रहता है।

(ग) चेक सुविधा- दूसरे बैंकों पर लिखे चेकों की राशि की वसूली करना; वो सबसे महत्त्वपूर्ण सेवा है, जो बैंक अपने ग्राहकों को देते हैं। चेक सर्वाधिक विकसित साख प्रपत्र है तथा बैंकों में जमा राशि को निकालने का एक विशिष्ट तरीका है। यही विनिमय का सर्वाधिक सुविधाजनक एवं मितव्ययी माध्यम है। चेक दो प्रकार के होते हैं- (क) वाहक चेक जिन्हें बैंक खिड़की पर तुरंत भुनाया जा सकता है; एवं (ख) रेखांकित चेक जिन्हें केवल भुगतानकर्त्ता के खाते में ही जमा कराया जा सकता है।

(घ) धन का हस्तांतरण- वाणिज्यिक बैंक का एक और मुख्य कार्य धन के एक स्थान से दूसरे स्थान तक हस्तांतरण की सुविधा प्रदान करना है, जो वे अपनी शाखाओं के तन्त्र द्वारा कर पाते हैं। कोषोें का हस्तांतरण बैंक ड्राफ्ट, भुगतान आदेश (पे-आर्डर) या डाक द्वारा हस्तांतरण के माध्यम से किया जाता है तथा इसके बदले बैंक नाममात्र का कमीशन लेते हैं। इसके लिए बैंक निश्चित राशि का अपनी स्वयं की अन्य स्थान पर स्थित शाखाओं पर ड्राफ्ट जारी करता है अथवा उन स्थानों पर स्थित अन्य बैंकों पर ज़ारी करता है। भुगतान प्राप्तकर्ता अपने पास के जिस बैंक पर ड्राफ्ट लिखा गया है, उससे राशि प्राप्त कर लेता है।

(ङ) सहयोगी सेवाएँ- उपरोक्त कार्यों के अतिरिक्त बैंक कुछ सहायक सेवाएँ भी प्रदान करते हैं, जैसे- बिलों का भुगतान, लॉकर की सुविधा, अभिगोपन सेवाएँ। वह अन्य सेवाएँ भी देते हैं, जैसे- निदेशानुसार अंशों एवं ऋण पत्रों का क्रय-विक्रय एवं अन्य व्यक्तिगत सेवाएँ, जैसे- बीमे की किश्त का भुगतान, लाभांश की वसूली आदि।

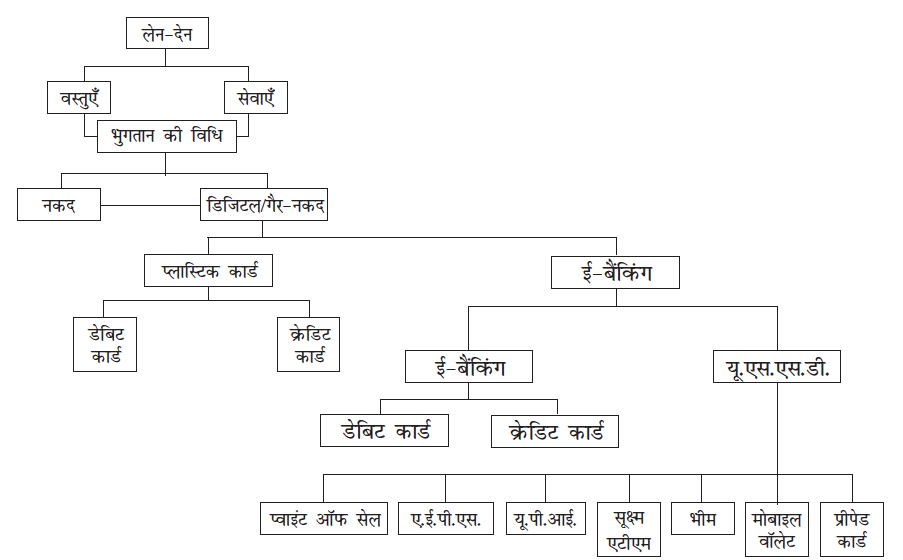

डिजिटल लेन-देन के प्रकार

4.4.3 ई-बैंकिंग

इंटरनैट एवं ई-कॉमर्स प्रतिदिन की दिनचर्या में नाटकीय ढंग से परिवर्तन ला रहे हैं। वर्ल्ड-वाइड वेब (www) एवं ई-कॉमर्स ने दुनिया को एक डिजिटल भूमण्डलीय गाँव में परिवर्तित कर दिया है। सूचना तकनीक में अत्याधुनिक लहर इंटरनेट बैंकिंग की है। यह भी साधारण बैंकिग का भाग है तथा ग्राहकों को भुगतान का एक और माध्यम है।

सरल शब्दों में इंटरनेट बैंकिंग का अर्थ है कि कोई भी व्यक्ति जिसके पास अपना कंप्यूटर (PC) है, तो वह वेबसाइट खोलकर बैंकों के वेबसाइट से जुड़ सकता है तथा बैंकों के सामान्य कार्यों को कर सकता है और बैंक की किसी भी सेवा का लाभ प्राप्त कर सकता है। ग्राहक की आवश्यकताओं की पूर्ति के लिए किसी मानवीय प्रचालक की आवश्यकता नहीं होती। बैंक का केंद्रीकृत डैटाबेस होता है जिसे वेब-साइट पर डाला जा सकता है; जिन सेवाओं को बैंक इंटरनेट के द्वारा प्रदान करना चाहता है, उन्हें मैन्यू पर दर्शाया जाता है। पहले किसी भी सेवा का चुनाव किया जाता है फिर आगे की कार्यवाही उसकी प्रकृति के अनुसार की जाती है।

इस नए डिजिटल बाजार में बैंक एवं अन्य वित्तीय संस्थानों ने इन्टरनेट पर सेवाएँ प्रदान करनी प्रारंभ कर दी हैं।

इंटरनेट पर बैंकों की सेवाएँ प्रदान करने को ई-बैंकिंग कहते हैं। यह लेन-देनों की लागत को कम करता है, बैंकि्ांग संबंधों को प्रगाढ़ करता है और साथ ही ग्राहकों को समर्थ बनाता है। ई-बैंकिंग इलैक्ट्रॅानिक बैंकि्ांग होती है, अर्थात् बैंकिंग जिसमें इलैक्ट्रॅानिक मीडिया का उपयोग किया गया हो। अतः ई-बैंकिंग बैंकों द्वारा प्रदान की जाने वाली वह सेवा है, जो ग्राहक को अपनी बचतों के प्रबंधन, खातोें के निरीक्षण, ऋण के लिए आवेदन, बिलों के भुगतान जैसे बैंक संबंधी लेन-देनों को इंटरनेट पर करने की सुविधा देता है। इसमें ग्राहक निजी कंप्यूटर, मोबाइल टेलीफोन या फिर हाथ के कंप्यूटर (पर्सनल डिजिटल अस्सिटेंट) का प्रयोग करता है। ई-बैंकिंग जिन विभिन्न सेवाओं को प्रदान करता है, वे हैं स्वचालित टेलर मशीन (ए.टी.एम.) एवं विक्रय बिन्दु (पी.ओ.एस.), इलैक्ट्रॉनिक डेटा इन्टरचेन्ज (ई.डी.आई.), क्रेडिट कार्ड, इलेक्ट्रॅानिक या डिजिटल रोकड़, इलेक्ट्रॅानिक कोष हस्तांतरण (ई.एफ.टी.)।

इलेक्ट्रॉनिक तरीके से धन हस्तांतरण के दो प्रकार हैं- नेशनल इलैक्ट्रोनिक्स फ़ंड ट्रांसफ़र (एन.ई.एफ.टी.) तथा रियल टाइम ग्रॉस सेटलमेंट (आर.टी.जी.एस.)।

लाभ

ई-बैंकिंग से ग्राहकों को अनेकों लाभ हैं जो इस प्रकार हैं-

(i) ई-बैंकि्ांग बैंक के ग्राहकों को वर्ष के 365 दिन 24 घण्टे सेवाएँ प्रदान करता है।

(ii) ग्राहक मोबाइल फोन के द्वारा कुछ अनुमति प्रदत्त लेन-देनों को दफ्तर, घर या फिर यात्रा के दौरान कर सकता है।

(iii) चूँकि इससे प्रत्येक लेन-देन का अभिलेखन हो जाता है इसलिए यह वित्तीय अनुशासन लाता है।

(iv) ग्राहक अधिक संतुष्ट होता है क्योंकि ग्राहक की बैंक तक असीमित पहुँच होती है, जो शाखाओं तक सीमित नहीं होती और जिसमें कम जोखिम होता है। ग्राहकों को अधिक सुरक्षा मिलती है क्योंकि उन्हें यात्रा के दौरान रोकड़ ले जाने की आवश्यकता नहीं होती।

ई-बैंकि्ांग से बैंकों को भी लाभ होता है। ये लाभ निम्न हैं-

(i) इससे बैंक की प्रतियोगी शक्ति बढ़ती है जिसका उसे लाभ मिलता है।

(ii) यह बैंक को असीमित क्रियात्मक जाल उपलब्ध कराता है तथा यह शाखाओं की संख्या तक सीमित नहीं है। यदि किसी के पास मॉडम से जुड़ा निजी कंप्यूटर है तथा इन्टरनेट से जुड़ा टेलीफोन है तो ग्राहक धन राशि बैंक से निकाल सकता है।

(iii) केंद्रीकृत डेटाबेस स्थापित कर तथा लेखांकन के कुछ कार्यों को करके शाखाओं पर कार्य भार को काफी कम किया जा सकता है।

4.5 बीमा

जीवन अनिश्चितताओं से भरा है। एेसी घटनाओं का घटना जिनसे हानि हो सकती है, काफी अनिश्चित होती हैं। अनेकों जोखिम हो सकते हैं, जैसे- मनुष्य की मृत्यु हो सकती है अथवा वह विकलांग हो सकता है, संपत्ति को आग एवं चोरी से हानि पहुँच सकती है, जहाज़ से माल भेजने में भी कई खतरे हैं। यदि इनमें से एक भी घटना घटती है तो व्यक्ति और संगठन को भारी हानि उठानी पड़ सकती है जो कभी-कभी उनकी जोखिम उठाने की शक्ति से अधिक होती है। इन अनिश्चितताओं को न्यूनतम करने के लिए बीमा की आवश्यकता होती है। कारखानों, मानव या भारी उपकरणों अथवा अन्य परिसंपत्तियों में निवेश करना तब तक संभव ही नहीं है, जब तक कि इनके जोखिमों से बचने की व्यवस्था न की जाए। इसको ध्यान में रखते हुए एक समान जोखिम रखने वाले लोग एक साथ मिल जाते हैं तथा समान कोष में राशि जमा करते हैं। इससे किसी जोखिम विशेष से एक व्यक्ति को जो हानि होती है, उसे अन्य एेसे लोगोें में बाँट दिया जाता है, जिन्हें इसी जोखिम से हानि हो सकती है।

अतः बीमा एक एेसी व्यवस्था है जिसके द्वारा किसी अनिश्चित घटना के घटने से होने वाली संभावित हानि को उन लोगोें में बाँट दिया जाता है जिन्हें एेसी हानि हो सकती है तथा जो इस घटना के विरुद्ध बीमा कराने के लिए तैयार हैं। यह एक एेसी प्रसंविदा अथवा समझौता है जिसके अन्तर्गत एक पक्ष दूसरे पक्ष को एक निश्चित प्रतिफल के बदले एक तयशुदा राशि देता है ताकि दुर्घटनावश हुई बीमाकृत वस्तु की हानि, क्षति अथवा चोट से हुए नुकसान की भरपाई की जा सके। यह प्रसंविदा अथवा समझौता लिखित में किया जाता है तथा इसे पॉलिसी कहते हैं। जिस व्यक्ति के जोखिम का बीमा किया जाता है, उसे बीमित कहते हैं तथा जो व्यक्ति अथवा फर्म बीमा करती है, उसे बीमाकार या बीमा अभिगोपनकर्ता कहते हैं।

अपेक्षित तथ्यों के उदाहरण

अग्नि बीमा- भवन का निर्माण, अग्नि संवेदी और अग्नि रोधक उपकरण; इसके उपयोग की प्रकृति

मोटर बीमा- वाहनों के प्रकार; ड्राइवर का ब्यौरा।

व्यक्तिगत दुर्घटना बीमा- आयु, कद, वजन, व्यवसाय, पूर्व चिकित्सीय ब्यौरा।

जीवन बीमा- आयु, पूर्व चिकित्सीय ब्यौरा, धूम्रपान/मद्यपान आदतें।

4.5.1 बीमा का आधारभूत सिद्धांत

बीमा का आधारभूत सिद्धांत है कि एक व्यक्ति अथवा व्यावसायिक संगठन संभावित अनिश्चित हानि की भारी राशि के बदले एक निश्चित राशि खर्च करता है। अतः बीमा वास्तव में एक संभावित बड़ी राशि के जोखिम के स्थान पर आवधिक छोटी राशि (प्रीमियम) का भुगतान है।

हानि की संभावना फिर भी बनी रहती है, लेकिन जब हानि होती है तो इस घाटे को उन अनेकों पॉलिसी धारकों पर फैला दिया जाता है जो उसी प्रकार के जोखिम का सामना कर रहे हैं। उनसे एकत्रित प्रीमियम से जिस पॉलिसी धारक को हानि हुई है, उसकी भरपाई की जाती है। इस प्रकार से जोखिम को दूसरों में बाँट दिया जाता है। पिछली घटनाओं के विश्लेषण से बीमाकार (बीमा कंपनी अथवा अभिगोपक) बीमा में सम्मिलित प्रत्येक प्रकार के जोखिम से होने वाली संभावित हानि को जानता है।

अतः बीमा एक प्रकार से जोखिम का प्रबंधन है जिसका उपयोग मूलतः संभावित वित्तीय हानि के जोखिम के विरुद्ध सुरक्षा के लिए किया जाता है। सैद्धांतिक रूप से बीमा को संभावित हानि के जोखिम को समता के आधार पर एक सामान्य फीस के बदले एक पक्ष से दूसरे पक्ष को हस्तांतरित करने के रूप में परिभाषित किया जा सकता है। बीमा कंपनी इसीलिए एक एेसा निगम अथवा संगठन होती है जो फीस (प्रीमियम) के बदले सभी वैध दावों का भुगतान करने का व्यवसाय करती है।

बीमा एक सामाजिक व्यवस्था है जिसमें एक व्यक्ति (बीमाकृत) दूसरे पक्ष (बीमाकार) को जोखिम का हस्तांतरण कर देता है, जिससे वह जोखिम साझा हो जाता है तथा इसमें हानि की पूर्ति उस कोष में से की जाती है जिसमें सभी सदस्यों की राशि (प्रीमियम) जमा है। बीमा का उद्देश्य बीमाकृत को उन अनिश्चित घटनाओं से सुरक्षा प्रदान करना है जिनसे उसे हानि हो सकती है।

4.5.2 बीमा के कार्य

बीमा के विभिन्न कार्य निम्नलिखित हैं-

(क) निश्चितता प्रदान करना- जोखिम से हानि होने पर बीमा उसके भुगतान को सुनिश्चित करता है। हानि किस समय होगी एवं कब होगी, यह अनिश्चित होता है। बीमा इन अनिश्चितताओं को दूर करता है तथा इससे बीमाकृत को हानि की राशि प्राप्त होती है। बीमाकार इस सुनिश्चितता के लिए प्रीमियम लेता है।

(ख) सुरक्षा- बीमा का दूसरा मुख्य कार्य हानि के संभावित अवसरों से सुरक्षा प्रदान करना है। बीमा किसी जोखिम अथवा घटना को रोक नहीं सकता लेकिन इससे होने वाली हानि की पूर्ति कर सकता है।

(ग) जोखिम को बाँटना- यदि जोखिम वाली घटना घटित हो जाती है तो इससे होने वाली हानि को वे सभी व्यक्ति बाँट लेते हैं, जिन्हें इन जोखिमों का सामना करना है। सभी बीमाकृत सदस्यों से प्रीमियम के रूप में उनका हिस्सा प्राप्त कर लिया जाता है।

(घ) पूँजी निर्माण में सहायक- बीमा कराने वालों से प्रीमियम के रूप में जो राशि प्राप्त होती है, उससे एकत्रित कोष का विभिन्न एेसी योजनाओं में विनियोग कर दिया जाता है जिनसे आय होती है।

4.5.3 बीमा के सिद्धांत

बीमा के सिद्धांत, कार्यवाही अथवा आचरण के वे नियम हैं जिन्हें बीमा व्यवसाय में लगे हिताधिकारियों ने अपनाया है। किसी वैध बीमा प्रसंविदा के सर्वाधिक महत्त्वपूर्ण विशिष्ट सिद्धांत निम्न हैं-

(क) पूर्ण सद्विश्वास- बीमा प्रसंविदा पूर्ण सद्विश्वास (Uberrimae Fidei) की प्रसंविदा, अर्थात् पूर्ण सद्विश्वास पर आधारित प्रसंविदा होती है। बीमाकार एवं बीमाकृत दोनाें को प्रसंविदा के संबंध में एक-दूसरे के प्रति सद्विश्वास दिखाना चाहिए। बीमाकार का दायित्व है कि वह स्वेच्छा से प्रस्तावित जोखिम के लिए महत्त्वपूर्ण सभी तथ्यों की संपूर्ण एवं सही जानकारी दे तथा बीमाकार को बीमा प्रसंविदा की सभी शर्तों को स्पष्ट करे। अतः प्रस्तावक प्रस्तावित बीमा की विषय-वस्तु से संबंधित महत्त्वपूर्ण तथ्यों को बताने के लिए बाध्य है। कोई भी तथ्य जो एक विवेकशील बीमाकार की बुद्धि को, बीमा प्रस्ताव को स्वीकार करने का निर्णय लेने या प्रीमियम की दर निर्धारित करने के लिए प्रभावित कर सकता है, उसे इस उद्देश्य के लिए महत्त्वपूर्ण तथ्य माना जाएगा। बीमाकृत यदि महत्व के तथ्य को उजागर नहीं करता है तो यह बीमाकार के निर्णय पर निर्भर करेगा कि चाहे तो वह बीमा प्रसंविदा को रद्द कर दे।

(ख) बीमायोग्य हित- बीमाकृत का बीमा की विषय-वस्तु में बीमायोग्य हित का होना आवश्यक है। इस सिद्धांत का एक आधारभूत तथ्य यह है कि मकान, जहाज़, मशीन, जीवन की संभावित देयता का बीमा नहीं किया जाता है बल्कि उनमें निहित आर्थिक स्वार्थ का बीमा किया जाता है। बीमायोग्य हित का अर्थ है, बीमा प्रसंविदा की विषय-वस्तु में आर्थिक स्वार्थ। किसी वस्तु अथवा जीवन के सुरक्षित रहने में ही बीमाकृत का हित हो यह कानूनी रूप से होना चाहिए, तभी तो जिस घटना के विरुद्ध उसने बीमा कराया है उसके घटित होने के कारण उसे वित्तीय हानि होगी। यदि संपत्ति का बीमा कराया गया है तो बीमाकृत का बीमा विषय में घटना के घटित होने पर बीमायोग्य हित होना चाहिए। बीमायोग्य हित के लिए यह आवश्यक नहीं कि व्यक्ति संपत्ति का स्वामी ही हो। उदाहरण के लिए, न्यासी दूसरों की ओर से संपत्ति का अधिकारी होता है लेकिन उसका उस संपत्ति में बीमायोग्य हित माना जाएगा।

(ग) क्षतिपूर्ति- अग्नि बीमा अथवा समुद्रिक बीमा की सभी क्षतिपूर्ति की प्रसंविदाएँ होती हैं। इस सिद्धान्त के अनुसार बीमाकार हानि होने पर बीमाकृत को उसी स्थिति में लाने का वचन देता है, जिस स्थिति में वह बीमा की घटना के घटित होने से पहले था। दूसरे शब्दों में बीमाकार बीमा करायी गई संपत्ति के नष्ट होने अथवा उसको क्षति पहुंँचने के कारण हुई हानि की पूर्ति का दायित्व लेता है। क्षतिपूर्ति की राशि एवं हानि की राशि को मुद्रा में मापा जाता है। क्षतिपूर्ति का सिद्धांत जीवन बीमा पर लागू नहीं होता है।

(घ) निकटतम कारण- इस सिद्धांत के अनुसार बीमा पॉलिसी केवल उन हानियों की पूर्ति करती है जो पॉलिसी में वर्णित जोखिमों का परिणाम होती हैं। जब हानि दो या दो से अधिक कारणों से होती है तो हानि की पूर्ति तभी होगी, जब वह निकटतम कारण से हुई हो। हानि के निकटतम कारण का अर्थ है- सर्वाधिक प्रमुख एवं सर्वाधिक प्रभावी कारण जिसके कारण हानि होना स्वाभाविक है। यदि कोई दुर्घटना होती है तो दुर्घटना के निकटतम कारण को ही ध्यान में रखना चाहिए।

(ङ) अधिकार समर्पण- इस सिद्धांत से अभिप्राय बीमाकार के बीमाकृत के वैकल्पिक स्रोत से वसूली के अधिकार की सीमा तक दावे के निपटारे के पश्चात् उसका स्थान ले लेने से है। जिस संपत्ति का बीमा बीमाकृत ने कराया है, उसकी हानि होने पर अथवा उसे क्षति पहुँचने पर उस हानि अथवा क्षति की पूर्ति हो गई है तो उस संपत्ति का स्वामित्व बीमाकार को हस्तांतरित हो जाता है। एेसा इसलिए होता है ताकि बीमाकृत, क्षतिग्रस्त संपत्ति को बेचकर अथवा गुम हुई संपत्ति के मिल जाने से लाभ न कमा ले।

(च) योगदान- इस सिद्धांत के अनुसार बीमा के अंतर्गत दावे का भुगतान कर देने के पश्चात् बीमाकार अन्य देनदार बीमाकारों से हानि की राशि में उनके भाग को वसूल कर सकता है। इसका अर्थ हुआ की दोहरे बीमे में बीमाकार हानि को उसके द्वारा की गई बीमा की राशि के अनुपात में बाँटेंगे। किसी एक ही संपत्ति पर यदि एक से अधिक पॉलिसी ली गई हैं तो वह वास्तविक हानि की राशि से अधिक प्राप्त नहीं कर सकता। यदि एक ही बीमाकार से वह पूरी रकम वसूल कर लेता है तो वह दूसरे से और भुगतान प्राप्त नहीं कर सकता।

(छ) हानि को कम करना- यह सिद्धांत कहता है कि यह बीमाकार का कर्तव्य है कि वह बीमा करायी गई संपत्ति की हानि अथवा क्षति को न्यूनतम करने के लिए आवश्यक कदम उठाए। मान लें कि भंडारगृह में रखे माल को आग लग जाती है, तो माल के स्वामी कि चाहिए की वह माल को आग से बचा कर कम से कम हानि होने दे। बीमाकृत को विवेकशीलता का परिचय देना चाहिए तथा केवल इसीलिए लापरवाही नहीं बरतनी चाहिए, क्योंकि इसका बीमा कराया हुआ है। यदि किसी विवेकशील व्यक्ति के समान उचित ध्यान नहीं रखा गया है तो बीमा कंपनी से उसे क्षतिपूर्ति का अधिकार नहीं होगा।

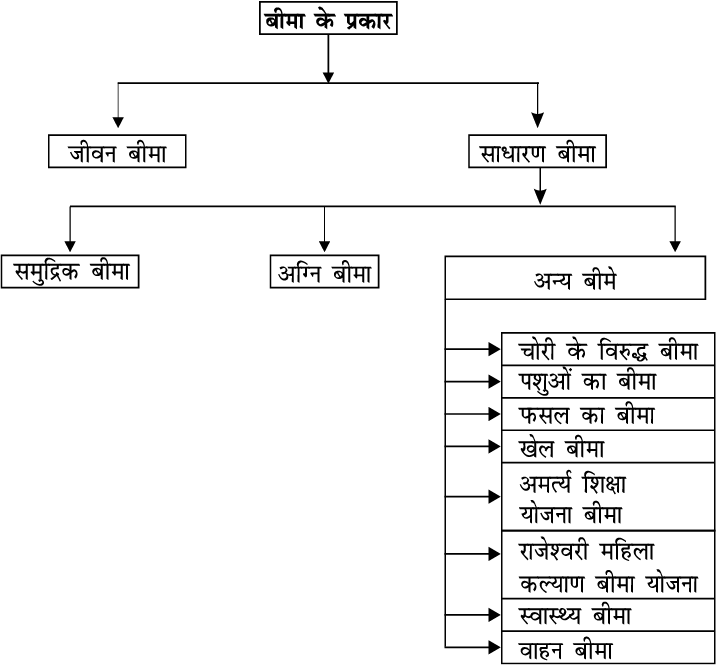

4.5.4 बीमा के प्रकार

बीमा कंपनियाँ किस प्रकार के बीमा करती हैं तथा बीमा व्यवसाय के नियंत्रण के लिए विभिन्न अधिनियमों में क्या व्यवस्थाएँ हैं, ये घटक बीमा के विभिन्न प्रकारों को निश्चित करते हैं। मोटे तौर पर बीमा को निम्नलिखित वर्गों में बांटा जा सकता है।

जीवन बीमा

जीवन अनिश्चित है इसीलिए प्रत्येक व्यक्ति भविष्य में एक निश्चित राशि की प्राप्ति को सुनिश्चित करना चाहता है ताकि जिन घटनाओं के संबंधों में पहले से अनुमान नहीं लगाया जा सकता, उनसे बचाव किया जा सके। जीवन में हर व्यक्ति को कोई न कोई जोखिम उठाना पड़ ही जाता है।

जोखिम मृत्यु का भी होता है, जो निश्चित है। एेसी स्थिति में यदि एक व्यक्ति की आय पर अन्य व्यक्ति आश्रित हैं तो उसकी मृत्यु पर उनका क्या होगा? दूसरा जोखिम है व्यक्ति के अधिक आयु पाने पर अर्थात् उसके अवकाश ग्रहण कर लेने पर उसकी आय अर्जित करने में असमर्थता। एेसी परिस्थितियों में कोई भी व्यक्ति इन जोखिमों से अपनी सुरक्षा चाहेगा और बीमा कंपनी यह सुरक्षा प्रदान करती है।

जीवन बीमा जीवन की अनिश्चितता से सुरक्षा प्रदान करने के लिए प्रारंभ किया गया था। लेकिन धीरे-धीरे इसका क्षेत्र बढ़ता गया और अब व्यक्तियों की आवश्यकतानुकूल कई प्रकार की जीवन बीमा पॅालिसियाँ हैं। उदाहरण के लिए, अपंगता का बीमा, स्वास्थ्य बीमा, वार्षिक वृत्ति बीमा एवं सामान्य जीवन बीमा।

जीवन बीमा को इस प्रकार परिभाषित किया जा सकता है- यह एक एेसा अनुबंध है जिसके अंतर्गत बीमाकार, प्रीमियम की इकट्ठा राशि अथवा समय-समय पर भुगतान की गई राशि के बदले में बीमाकृत को अथवा उस व्यक्ति को जिसके हित में यह पॉलिसी ली गई है, मनुष्य के जीवन से संबंधित अनिश्चित घटना के घटित होने पर अथवा एक अवधि की समाप्ति पर बीमित राशि का भुगतान करने का समझौता करता है। अतः बीमा कम्पनी एक निश्चित राशि, अर्थात् प्रीमियम के बदले में एक व्यक्ति के जीवन का बीमा करती है। प्रीमियम का भुगतान एकमुश्त अथवा समय-समय पर किया जा सकता है, जैसे- प्रति माह, छमाही अथवा वार्षिक। इसके साथ ही कंपनी व्यक्ति की मृत्यु पर अथवा उसके निश्चित आयु प्राप्त कर लेने पर एक निर्धारित राशि के भुगतान का वचन देती है। अतः यह सुनिश्चित हो जाता है कि व्यक्ति द्वारा निश्चित आयु की प्राप्ति पर या फिर उसकी मृत्यु पर उसके उत्तराधिकारियों को एक निश्चित राशि प्राप्त हो जाएगी।

समझौता अथवा प्रसंविदा जिसमें सभी शर्तें लिखी हुई हैं, उसे पॉलिसी कहते हैं। जिस व्यक्ति के जीवन का बीमा किया गया है, उसे बीमाकृत, बीमा कंपनी को बीमाकार, एवं बीमाकृत द्वारा दिए गए प्रतिफल को प्रीमियम कहते हैं। प्रीमियम का नियत अवधि पर किश्तों में भी भुगतान किया जा सकता है।

व्यक्ति की समय से पहले मृत्यु होने पर बीमा उसके परिवार को सुरक्षा प्रदान करता है या फिर व्यक्ति के बूढ़े होने पर जब उसकी आय अर्जन क्षमता कम हो जाती है तो उसे पर्याप्त राशि का भुगतान करता है। बीमा केवल सुरक्षा ही प्रदान नहीं करता बल्कि यह एक प्रकार का निवेश भी है क्योंकि बीमाकृत को उसकी मृत्यु पर अथवा एक निश्चित अवधि की समाप्ति पर एक निश्चित राशि लौटा दी जाती है।

जीवन बीमा बचत को बढ़ावा देता है क्योंकि इसमें नियमित रूप से प्रीमियम का भुगतान करना होता है। इस प्रकार बीमा, बीमाकृत एवं उस पर आश्रित व्यक्तियों में सुरक्षा की भावना पैदा करता है।

कुछ अपवादों को छोड़ बीमा के साधारण सिद्धांत, जिनका वर्णन पीछे किया जा चुका है, जीवन बीमा पर भी लागू होते हैं। जीवन बीमा प्रसंविदा के मुख्य तत्व इस प्रकार हैं-

(i) जीवन बीमा प्रसंविदा में एक वैध अनुबंध के सभी आवश्यक तत्व, जैसे- प्रस्ताव एवं उसकी स्वीकृति, स्वतंत्र स्वीकृति, अनुबंध करने की क्षमता, कानूनी प्रतिफल एवं कानूनी उद्देश्य होने चाहिए।

(ii) जीवन बीमा प्रसंविदा सम्पूर्ण सद्विश्वास की प्रसंविदा है। बीमाकृत को ईमानदारी से बीमा कंपनी को सत्य सूचना दे देनी चाहिए। अपने स्वास्थ्य के संबंध में उसे सभी अर्थपूर्ण तथ्यों को उजागर कर देना चाहिए। यदि बीमाकार नहीं भी माँगता है तो भी उसे वे सभी महत्त्वपूर्ण तथ्यों को, जो उसे ज्ञात हैं, उजागर करना उसका कर्तव्य है।

(iii) जीवन बीमा प्रसंविदा में बीमित जीवन में बीमाकृत का बीमायोग्य हित होना आवश्यक है। बिना बीमायोग्य हित के बीमा अनुबंध निरस्त हो जाएगा। बीमा कराते समय जीवन बीमा में बीमा योग्य हित होना आवश्यक है, भले ही इसकी परिपक्वता पर न हो। उदाहरण के लिए, एक व्यक्ति का अपने जीवन में एवं इसके प्रत्येक भाग में बीमायोग्य हित होता है। इसी प्रकार ऋणदाता का ऋणी के जीवन में एवं किसी ड्रामा कंपनी का उसके अभिनेताओं के जीवन में बीमायोग्य हित होता है।

(iv) जीवन बीमा अनुबंध क्षतिपूर्ति का अनुबंध नहीं है। किसी व्यक्ति के जीवन की क्षति की पूर्ति संभव नहीं है। केवल एक निश्चित राशि का भुगतान ही किया जा सकता है। इसीलिए जीवन बीमा में घटना के घटित होने पर देय राशि का पहले से ही निर्धारण कर लिया जाता है। एक बार देय राशि निश्चित कर ली जाती है तो फिर यह स्थायी हो जाती है। अतः जीवन बीमा प्रसंविदा क्षतिपूर्ति की प्रसंविदा नहीं है।

जीवन बीमा पॉलिसियों के प्रकार

एक प्रलेख जो बीमाकार एवं बीमाकृत के बीच लिखित प्रसंविदा है तथा जिसमें बीमे की शर्तें भी होती है, उसे पॉलिसी कहते हैं। बीमाकृत (प्रस्तावक) द्वारा प्रस्तावना का फार्म भरने तथा बीमाकार (बीमा कंपनी) द्वारा इसे तथा प्रीमियम को स्वीकार कर लेने के पश्चात् बीमाकृत को पॉलिसी जारी कर दी जाती है।

हर व्यक्ति की अलग-अलग आवश्यकताएँ होती हैं और उन्हीं के अनुसार उन्हें पॉलिसियों की आवश्यकता होती है। ये आवश्यकताएँ पारिवारिक, बच्चों से संबंधित, बूढ़ा होने से संबंधित अथवा कोई विशिष्ट आवश्यकता हो सकती है। बीमाकारों ने बीमाकृत की एेसी आवश्यकताओं को ध्यान में रखते हुए विभिन्न पॉलिसी निकाली हैं, जैसे-आजीवन बीमा पॉलिसी, बंदोबस्ती जीवन बीमा पॉलिसी, बच्चों की बीमा योजनाएँ एवं वार्षिक वृत्ति योजनाएँ। इनमें से कुछ का वर्णन नीचे किया जा रहा है-

जीवन बीमा, अग्नि बीमा एवं सामुद्रिक बीमा में अंतर

क्र.स. | अंतर का आधार | जीवन बीमा | अग्नि बीमा | सामुद्रिक बीमा |

1.

| विषय-वस्तु | बीमा की विषय-वस्तु मनुष्य का जीवन है। | विषय-वस्तु भौतिक संपत्ति अथवा परिसंपत्ति। | विषय-वस्तु जहाज़, माल अथवा भाड़ा। |

2.

| तत्व

| जीवन बीमा में सुरक्षा एवं निवेश दोनों तत्व हैं। | अग्नि बीमा में केवल सुरक्षा तत्व होता है, निवेश का नहीं। | सामुद्रिक बीमे में केवल सुरक्षा |

3.

| बीमायोग्य हित

| बीमायोग्य हित बीमा करवाते समय आवश्यक है परन्तु दावे की राशि देय होते समय आवश्यक नहीं है। | विषय-वस्तु में बीमायोग्य हित बीमा करवाते समय एवं हानि के समय दोनों में होना आवश्यक है। | दावा की स्थिति उत्पन्न होने पर अथवा हानि के समय बीमायोग्य हित होना अनिवार्य है। |

4.

| अवधि

| जीवन बीमा पॅालिसी एक वर्ष से अधिक वर्ष के लिए होती है तथा लंबी अवधि के लिए ली जाती है जो 5 वर्ष से 30 वर्ष अथवा पूरे जीवन के लिए हो सकती है। | अग्नि बीमा पॅालिसी सामान्यतः एक वर्ष से अधिक के लिए नहीं होती। | सामुद्रिक बीमा पॉलिसी एक यात्रा के लिए, एक अवधि के लिए अथवा दोनों को मिलाकर होती है। |

5.

| क्षतिपूर्ति

| जीवन बीमा क्षतिपूर्ति के सिद्धांत पर आधारित नहीं है। बीमित राशि का भुगतान निश्चित घटना के घटित होने पर या फिर पॅालिसी की परिपक्वता पर किया जाता है। | अग्नि बीमा प्रसंविदा क्षतिपूर्ति का प्रसंविदा है। बीमाकृत, बीमाकार से केवल हानि की वास्तविक रकम का ही दावा कर सकता है। अग्नि से हानि की पूर्ति की अधिकतम सीमा बीमा पॅालिसी की राशि है। | सामुद्रिक बीमा क्षतिपूर्ति का प्रसंविदा है। बीमाकृत को केवल जहाज़ के बाज़ार मूल्य, नष्ट माल की लागत की क्षति की पूर्ति की जाएगी। |

6.

| हानि का मापन | हानि मापी नहीं जा सकती। | हानि मापी जा सकती है। | हानि मापी जा सकती है। |

7.

| समर्पण मूल्य अथवा चुकता मूल्य | जीवन बीमा, पॅालिसी का समर्पण मूल्य अथवा मूल्य होता है। | अग्नि बीमा पॅालिसी का समर्पण मूल्य अथवा मूल्य नहीं होता। | सामुद्रिक बीमे का समर्पण मूल्य अथवा मूल्य नहीं होता। |

8.

| पॅालिसी की राशि | जीवन बीमा कितनी भी राशि का कराया जा सकता है। | अग्नि बीमा विषय-वस्तु के मूल्य से अधिक का नहीं कराया जा सकता। | सामुद्रिक बीमा जहाज़ अथवा माल के बाज़ार मूल्य की राशि का कराया जा सकता है। |

9.

| जोखिम की संभावना

| निश्चितता का तत्व होता है। घटना अर्थात़ मृत्यु या पॅालिसी की परिपक्वता सुनिश्चित है इसलिए दावा भी सुनिश्चित है।

| घटना अर्थात् अग्नि से क्षति होनी आवश्यक नहीं है। अनिश्चितता का तत्व होता है। दावा अनिवार्य नहीं है।

| घटना अर्थात् समुद्र में हानि का होना आवश्यक नहीं है। अनिश्चितता का तत्व होता है। दावा अनिवार्य नहीं है। |

(क) आजीवन बीमा पॉलिसी- इस प्रकार की बीमा पॉलिसी में बीमा राशि बीमाकृत को बीमा किए गए व्यक्ति की मृत्यु से पहले नहीं मिलेगी। उसके पश्चात्् यह राशि केवल लाभार्थी अथवा मृतक के उत्तराधिकारियों को ही मिल सकेगी।

प्रीमियम का भुगतान निश्चित अवधि (20 अथवा 30 वर्ष) अथवा बीमाकृत के पूरे जीवन के लिए किया जाएगा। यदि प्रीमियम का भुगतान निर्धारित अवधि के लिए किया जाना है तो पॉलिसी बीमाकृत व्यक्ति की मृत्यु तक चलती रहेगी।

(ख) बंदोबस्ती जीवन बीमा पॉलिसी- इस प्रकार की पॉलिसी में बीमाकार (बीमा कंपनी) बीमाकृत को एक निश्चित राशि एक निश्चित उम्र पाने अथवा उसकी मृत्यु पर, जो भी पहले हो, देने का वचन देता है। बीमाकृत की मृत्यु पर बीमा राशि उसके विधिसम्मत उत्तराधिकारी अथवा मनोनीत व्यक्ति को दे दी जाएगी अन्यथा यह राशि बीमाकृत को एक निश्चित अवधि की समाप्ति पर या फिर एक निश्चित आयु प्राप्त कर लेने पर दी जाएगी। अतः बंदोबस्ती बीमा पॉलिसी सीमित वर्षाें में परिपक्व हो जाती है।

(ग) संयुक्त बीमा पॉलिसी- यह पालिसी दो या दो से अधिक व्यक्तियों के द्वारा ली जाती है। प्रीमियम का भुगतान वे मिलकर करते हैं या फिर उनमें से कोई एक करता है, जो किश्तों में अथवा एकमुश्त की जा सकती है। बीमित राशि अथवा पालिसी में लिखित राशि का भुगतान, उनमें से किसी एक की मृत्यु हो जाने पर अन्य बचे व्यक्ति अथवा व्यक्तियों को कर दिया जाता है। साधारणतया यह पॉलिसी पति-पत्नी मिलकर अथवा फर्म के दो साझेदारों द्वारा ली जाती है जिसकी राशि का भुगतान किसी एक की मृत्यु पर दूसरे जीवित व्यक्ति को कर दिया जाता है।

(घ) वार्षिक वृत्ति पॉलिसी- इस पॉलिसी के अंतर्गत बीमित राशि अथवा पॉलिसी की राशि एक आयु की प्राप्ति पर मासिक, त्रैमासिक, अर्धवार्षिक अथवा वार्षिक किश्तों में भुगतान की जाती है। प्रीमियम की राशि किश्तों में अथवा एकमुश्त दी जा सकती है। यह उन लोगों के लिए अधिक उपयुक्त है जो एक निश्चित आयु की प्राप्ति के पश्चात् नियमित आय चाहते है।

(ङ) बच्चों की बंदोबस्ती बीमा पॉलिसी- इस पालिसी को लोग अपने बच्चों की पढ़ाई अथवा शादी के खर्चाें के लिए लेते हैं। अनुबंध के अनुसार बीमाकार बच्चे की एक निर्धारित आयु पर एक निश्चित राशि का भुगतान करता है। प्रीमियम की राशि अनुबंध करने वाले व्यक्ति द्वारा दी जाती है। यदि उस व्यक्ति की पॉलिसी के परिपक्व हो जाने से पहले ही मृत्यु हो जाती है, तो आगे कोई प्रीमियम नहीं देना होता।

अग्नि बीमा

अग्नि बीमा एक एेसी प्रसंविदा है जिसमें बीमाकार प्रीमियम के प्रतिफल के बदले पॉलिसी में वर्णित राशि तक एक निर्धारित अवधि के दौरान आग से होने वाली क्षति की पूर्ति का दायित्व लेता है। सामान्यतः अग्नि बीमा एक वर्ष के लिए होता है, जिसका प्रतिवर्ष नवीनीकरण कराना होता है। प्रीमियम एकमुश्त भी दिया जा सकता है और किश्तों में भी। अग्नि से होने वाली क्षति के दावे के लिए नीचे दी गई दो शर्ताें को पूरा करना आवश्यक है-

(i) हानि वास्तव में हुई हो; एवं

(ii) अग्नि दुर्घटनावश लगी हो एवं जान-बूझकर न लगाई गई हो।

अग्नि बीमा अनुबंध आग के कारण अथवा अन्य किसी निकटतम कारणों से हुई हानि के लिए होता है। यदि बिना आग की लपटों के मात्र अत्याधिक गर्म हो जाने से क्षति हुई है तो यह अग्नि से हुई हानि नहीं मानी जाएगी तथा इसकी पूर्ति बीमाकार नहीं करेगा।

अग्नि बीमा प्रसंविदा कुछ आधारभूत सिद्धांतों पर आधारित है जिनका वर्णन हम साधारण सिद्धांतों में कर चुके हैं। अग्नि बीमा प्रसंविदा के प्रमुख तत्व निम्न हैं-

(क) अग्नि बीमा में बीमाकृत का बीमे की विषय-वस्तु में बीमायोग्य हित होना चाहिए। बिना बीमोचित स्वार्थ के बीमा प्रसंविदा निरस्त हो जाएगा। अग्नि बीमा में जीवन बीमा से भिन्न बीमायोग्य हित बीमा कराते समय एवं हानि के समय अर्थात् दोनों समय होना आवश्यक है। उदाहरण के लिए, किसी भी व्यक्ति का उसकी संपत्ति जिसका वह स्वामी है, में बीमायोग्य हित होता है। इसी प्रकार से एक व्यापारी का स्टॅाक, संयंत्र एवं मशीनरी तथा भवन में, एक साझी का फर्म की संपत्ति में, रहनदार का बंधक रखी गई संपत्ति में बीमायोग्य हित होता है।

(ख) जीवन बीमा के समान अग्नि बीमा प्रसंविदा भी पूर्ण सद्भाव की प्रसंविदा है। बीमाकृत को ईमानदारी से बीमा कंपनी को बीमा की विषय-वस्तु के संबंध में सत्य जानकारी देनी चाहिए। यह उसका दायित्व है कि वह संपत्ति के संबंध में एवं उससे जुड़े जोखिमों के संबंध में सभी तथ्यों को उजागर करे। बीमा कंपनी को भी प्रस्तावक को पॉलिसी के संबंध में सभी तथ्यों को बता देना चाहिए।

(ग) अग्नि बीमा अनुबंध पूर्णतः क्षतिपूर्ति का अनुबंध है। क्षति होने की स्थिति में वह वास्तविक हानि को बीमाकार से वसूल सकता है। यह राशि भी बीमा की राशि से अधिक नहीं होनी चाहिए। उदाहरण के लिए माना एक व्यक्ति ने अपने घर का बीमा 4,00,000 रु. में कराया है। यह आवश्यक नहीं है कि बीमाकार इस पूरी राशि का भुगतान करे भले ही पूरा मकान आग से जलकर नष्ट क्यों न हो गया हो। वह 4,00,000 रु की अधिकतम सीमा तक ह्रास लगाकर वास्तविक हानि का ही भुगतान करेगा। इसका उद्देश्य यही है कि कोई व्यक्ति बीमा से लाभ न कमा सके।

(घ) बीमाकार क्षति की पूर्ति केवल उस स्थिति में ही करेगा, जब क्षति हानि के निकटतम कारण से हुई हो।

सामुद्रिक बीमा

सामुद्रिक बीमा प्रसंविदा एक एेसा अनुबंध है जिसके तहत बीमाकार समुद्री जोखिमों के विरुद्ध तय रीति से एवं तय राशि तक बीमाकृत की क्षतिपूर्ति का वादा करता है। सामुद्रिक बीमा समुद्र मार्ग से यात्रा एवं समुद्री जोखिमों से सुरक्षा प्रदान करता है। समुद्री यात्रा के जोखिम हैं- जहाज़ का चट््टान से टकरा जाना, दुश्मनों द्वारा जहाज़ पर हमला, आग लग जाना, समुद्री डाकुओं द्वारा बंधक बना लेना या फिर जहाज़ के कप्तान अथवा अन्य कर्मचारियों की गलती। इन समुद्री जोखिमों के कारण जहाज़ अथवा उसमें लदा माल नष्ट हो सकता है, क्षति हो सकती है अथवा अलोप हो सकता है या भाड़े का भुगतान न किया जाए। इसीलिए समुद्री बीमे में जहाज़, उसमें लदा सामान एवं भाड़े का बीमा किया जाता है। यह एक एेसी पद्धति है जिसके अनुसार बीमाकार जहाज़ के स्वामी अथवा माल के स्वामी को संपूर्ण अथवा आंशिक सामुद्रिक हानि की पूर्ति का वचन देता है। बीमाकार समुद्री यात्रा से संबंधित जोखिमों से जहाज़ एवं माल को हुई हानि की पूर्ति करने की गारन्टी देता है। यहाँ बीमाकार एक अभिगोपनकर्ता है तथा गारन्टी एवं सुरक्षा के बदले बीमित प्रीमियम का भुगतान करता है। समुद्री बीमा अन्य बीमों से थोड़ा भिन्न है। इसमें तीन चीजें सम्मिलित हैं- जहाज़, माल एवं भाड़ा।

(क) जहाज़ बीमा- जहाज़ के लिए समुद्र में अनेकों जोखिम मौजूद हैं। बीमा पॉलिसी जहाज़ को पहुँची क्षति से होने वाली हानि की पूर्ति के लिए होती है।

(ख) माल का बीमा- जहाज़ से जब माल भेजा जाता है तो इसे भी अनेकों जोखिम होते हैं। ये खतरे बंदरगाह पर चोरी, माल के गुम हो जाने या फिर मार्ग में हानि के रूप में हो सकते हैं। अतः बीमा पॉलिसी माल को इन जोखिमों के विरुद्ध जारी की जाती है।

(ग) भाड़ा बीमा- मार्ग में क्षति अथवा नष्ट हो जाने से माल यदि गन्तव्य स्थान तक न पहुँचे तो जहाज़ी कंपनी को भाड़ा नहीं मिलेगा। भाड़ा बीमा जहाज़ी कंपनी अर्थात् बीमाकृत को भाड़े की हानि को पूरा करने के लिए होता है।

समुद्री बीमे के आधारभूत सिद्धांत बीमे के सामान्य सिद्धांत ही हैं। एक समुद्री बीमा प्रसंविदा के प्रमुख तत्व निम्नलिखित हैं-

(i) जीवन बीमा से अलग समुद्री बीमा प्रसंविदा क्षतिपूर्ति की प्रसंविदा होती है। हानि होने पर बीमाकृत बीमाकार से वास्तविक हानि की राशि को प्राप्त कर सकता है। किसी भी परिस्थिति में बीमाकृत को समुद्री बीमे से लाभ कमाने की छूट नहीं दी जा सकती। माल की पॉलिसी वास्तविक क्षति की पूर्ति नहीं करती। यह वाणिज्यिक क्षतिपूर्ति करती है। बीमाकार, बीमाकृत को तय रीति एवं राशि तक की क्षति की पूर्ति का वचन देता है। हर पॉलिसी में बीमा राशि वर्तमान बाज़ार मूल्य के बराबर होती है, उससे अधिक नहीं।

(ii) जीवन बीमा व अग्नि बीमा के समान समुद्री बीमा प्रसंविदा पूर्ण सद्विश्वास की प्रसंविदा होती है। बीमाकार एवं बीमाकृत दोनों को ही उन सभी तथ्यों को उजागर कर देना चाहिए जिसका उनको ज्ञान है एवं जो भी बीमा प्रसंविदा को प्रभावित कर सकते हैं। यह बीमाकृत का कर्तव्य है कि वह सभी तथ्यों को पूरी ईमानदारी से प्रकट करे जिनमें माल की प्रकृति एवं माल को जिन जोखिमों से क्षति हो सकती है, सम्मिलित हैं।

(iii) बीमायोग्य हित का हानि के समय होना अनिवार्य है, भले ही पॉलिसी लेने के समय वह न हो।

(iv) इसमें हानि के निकटतम कारण का सिद्धांत लागू होता है। बीमा कंपनी भुगतान के लिए उसी परिस्थिति में देनदार होगी जब हानि के निकटतम कारण के विरुद्ध बीमा करा रखा हो। उदाहरण के लिए, मान लें कि हानि अनेकों कारणों से हो सकती है तो एेसी स्थिति में हानि का निकटतम कारण ही मान्य होगा।

4.6 संप्रेषण सेवाएँ

संप्रेषण सेवाएँ व्यावसायिक इकाई के बाह्य जगत से संपर्क में सहायक होती हैं। इनमें आपूर्तिकर्ता, ग्राहक, प्रतियोगी आदि शामिल हैं। कोई भी व्यावसायिक इकाई अकेले व्यवसाय नहीं कर सकती। उसे अपने विचारों एवं सूचनाओं को दूसरों तक पहुँचाने के लिए संप्रेषण की आवश्यकता होती है। प्रभावी संप्रेषण के लिए संप्रेषण सेवाओं का सक्षम, सही एवं द्रुतगामी होना आवश्यक है। इस तेज़ी से बढ़ती एवं प्रतियोगी दुनिया के लिए सूचना के शीघ्र आदान-प्रदान के लिए उन्नत तकनीक का होना आवश्यक है। इलेक्ट्रॉनिक मीडिया इस रूपान्तर के लिए मुख्य रूप से उत्तरदायी है। व्यवसाय की सहायक मुख्य सेवाओं को डाक एवं दूरसंचार में बाँटा जा सकता है।

विभिन्न प्रकार के बीमा

1. स्वास्थ्य बीमा- स्वास्थ्य बीमा चिकित्सा संबंधी व्ययों में वृद्धि से सुरक्षा प्रदान करता है। स्वास्थ्य बीमा, बीमाकार एवं व्यक्ति अथवा समूह के बीच एक प्रसंविदा है जिसमें बीमाकार निर्धारित मूल्य (प्रीमियम) के बदले निश्चित स्वास्थ्य बीमा करने का समझौता करता है। प्रीमियम की राशि का एकमुश्त अथवा किश्तों में भुगतान किया जाता है। जो बीमा पालिसी पर निर्भर करता है। स्वास्थ्य बीमा में सामान्यतः बीमारी अथवा क्षति/चोट पर व्ययों का या तो सीधा भुगतान होता है या फिर व्यय के पश्चात् उनको चुकता किया जाता है। स्वास्थ्य बीमा की लागत एवं उसके द्वारा प्रदत्त विभिन्न प्रकार की सुरक्षा, बीमाकार एवं पॉलिसी पर निर्भर करती है। भारत में वर्तमान में स्वास्थ्य बीमा मूल रूप से मेडीक्लेम पॉलिसी के रूप में प्रचलित है जिसे व्यक्ति अथवा समूह, संगठन अथवा कंपनी को दिया जाता है।

2. मोटर वाहन बीमा- मोटर वाहन बीमा सामान्य बीमा वर्ग में आता है। इस प्रकार का बीमा बहुत लोकप्रिय हो रहा है तथा दिन-प्रतिदिन इसका महत्व बढ़ता जा रहा है। मोटर बीमा में मोटर के स्वामी अथवा ड्राइवर की गलती से यदि किसी व्यक्ति की मृत्यु हो जाती है अथवा उसे क्षति पहुँचती है, तो उस दशा में व्यक्ति के क्षतिपूर्ति के दायित्व को बीमा कंपनी अपने ऊपर ले लेती है। अधिक व्यवसाय के कारण इस प्रकार के बीमा में प्रीमियम की राशि मानकीकृत होती है।

3. चोरी का बीमा- चोरी के विरुद्ध बीमा संपत्ति का बीमा के अंतर्गत आता है। चोरी के विरुद्ध पॉलिसी चोरी, ठगी, सेंधमारी, ताला तोड़ना तथा अन्य इसी प्रकार के कार्याें से घरेलू सामान अथवा संपत्ति की हानि अथवा पहुँचने वाली क्षति एवं व्यक्तिगत हानि के लिए दी जाती है। इसमें वास्तविक हानि की पूर्ति की जाती है।

क. इसमें हानि के समय बीमायोग्य हित होना आवश्यक है, भले ही पॉलिसी लेते समय न हो।

ख. इसमें हानि का निकटतम कारण का सिद्धांत लागू होता हैं। बीमा कंपनी केवल उस विशेष अथवा निकटतम कारण जिसके लिए पॉलिसी की गई है, उससे होनेवाली हानि का भुगतान करने के लिए बाध्य होगी। उदाहरण के लिए, यदि हानि अनेकों कारणों से हुई है तो केवल निकटतम कारण को ही माना जायेगा।

4. पशुओं का बीमा- पशु बीमा प्रसंविदा एक वह प्रसंविदा है जिसमें बीमाकृत को बैल, भैंस, गाय एवं बछड़ें जैसे पशुओं के मरने पर एक निश्चित राशि प्रदान करना सुनिश्चित किया जाता है। इस प्रसंविदा के अनुसार यह राशि पशुओं की दुर्घटना, बीमारी, प्रसव अथवा गर्भधारण के कारण मृत्यु होने पर दी जाती है। बीमाकार सामान्यतः हानि होने पर आधिक्य का भुगतान करने का दायित्व लेता है।

5. फसल का बीमा- फसल का बीमा वह प्रसंविदा है जिसके द्वारा सूखा पड़ने अथवा बाढ़ के कारण फसल के नष्ट हो जाने की दशा में किसानों को वित्तीय सहायता प्रदान की जाती है। इस प्रकार का बीमा चावल, गेहूँ, मक्का, तिलहन एवं दाल आदि के उत्पादन से संबंधित सभी प्रकार की हानि अथवा क्षति की जोखिमों के विरुद्ध होता है। हमारे देश में अभी तक सभी फसलों की सभी प्रकार की हानियों अथवा क्षति के विरुद्ध बीमे का प्रारंभ नहीं हुआ है।

6. खेल का बीमा- यह पॉलिसी शौकिया खिलाड़ियों के खेल का सामान, व्यक्तिगत हानि, वैधानिक दायित्व एवं स्वयं की दुर्घटना जैसे जोखिमों के विरुद्ध एक व्यापक बीमा होता है। यदि चाहे तो इसमें खिलाड़ी द्वारा नामित उसके साथ रह रहे परिवार के सदस्य को सम्मिलित किया जा सकता है। इस प्रकार का बीमा व्यावसायिक खिलाड़ियों के लिए नहीं होता। यह बीमा निम्न में से एक या अधिक खेलों का हो सकता है- एंगलिंग, बैडमिंटन, क्रिकेट, गोल्.फ, लॉन टेनिस, स्क्वैश, खेल की बंदूक का प्रयोग।

7. अमर्त्यसेन शिक्षा योजना बीमा- सामान्य बीमा कंपनी द्वारा जारी यह पॉलिसी आश्रित बच्चों की शिक्षा को सुरक्षा प्रदान करती है। बीमाकृत अभिभावक वैधानिक अभिभावक को दुर्घटना से, बाह्य झगड़े एवं अन्य दृष्टव्य कारण से यदि कोई शारिरिक क्षति पहुँचती है एवं यदि इस चोट से 12 माह के भीतर उसकी मृत्य हो जाती है अथवा स्थायी रूप से उसे विकलांग बना देती है, तो बीमाकार बीमाकृत विद्यार्थी की इस दुर्घटना के होने की तिथि से लेकर पॉलिसी की अवधि की समाप्ति अथवा पॉलिसी में निश्चित अवधि के पूरा होने तक, जो भी पहले हो, पॉलिसी में वर्णित खर्चाें को पूरा करेगा। यह राशि बीमा राशि से अधिक नहीं होगी।

8. राजेश्वरी महिला कल्याण बीमा योजना- यह पॉलिसी बीमाकृत स्त्री के परिवार के सदस्यों को किसी भी दुर्घटना के कारण उसकी मृत्यु अथवा विकलांग होने पर एवं/अथवा केवल स्त्रियों से जुड़ी समस्याओं के कारण उसकी मृत्यु और/अथवा विकलांगता की स्थिति में, सहायता प्रदान करने के लिए दी जाती है।

सामाजिक सुरक्षा योजनाएँ

1. अटल पेंशन योजना

यह योजना 18 से 40 वर्ष के बीच के व्यक्तियों के लिए है। व्यक्ति से यह अपेक्षा है कि 60 वर्ष की आयु होने तक इस योजना में अंशदान करे। यह योजना वृद्धावस्था पेंशन की सुविधा हेतु एक निवेश के रूप में कार्य करती है।

2. प्रधानमंत्री सुरक्षा बीमा योजना

यह योजना 12 रु. प्रतिवर्ष के प्रीमियम पर 2 लाख रु. का दुर्घटना तथा विकलांगता बीमा कवर उपलब्ध कराती है। कोई भी बचत खाताधारी व्यक्ति इस योजना में सम्मिलित हो सकता है।

3. प्रधानमंत्री जन-धन योजना

यह योजना बिना किसी न्यूनतम शेष के एक बचत खाता उपलब्ध कराती है। इसके साथ ‘रूपे एटीएम-सह डेबिट कार्ड’ आता है जिसके अंतर्गत 1 लाख रु. तथा 30,000 रु. का क्रमशः दुर्घटना तथा जीवन सुरक्षा कवर होता है।

4. प्रधानमंत्री जीवन ज्योति बीमा योजना

यह योजना 330 रु. प्रतिवर्ष के प्रीमियम के साथ पॉलिसीधारक की मृत्यु होने पर उसके आश्रितों को 2,00,000 रु. का शुद्ध सावधि बीमा सुरक्षा कवर उपलब्ध कराती है। 18-70 वर्ष की आयु का कोई भी व्यक्ति, जिसका बचत खाता हो, इस योजना को चुन सकता है।

डाक सेवाएँ

भारतीय डाक एवं तार विभाग पूरे भारत में विभिन्न डाक सेवाएँ प्रदान करता है। इन सेवाओं को प्रदान करने के लिए पूरे देश को 22 डाक समूहों में बाँटा गया है। ये केन्द्र अपने क्षेत्र एवं खण्डों के माध्यम से प्रधान डाक घर, उपडाक घर एवं शाखा डाक घरों के प्रचालन का प्रबंधन करते हैं। डाक विभाग द्वारा प्रदत्त सुविधाओं को निम्न वर्गाें में बाँटा जा सकता है-

(क) वित्तीय सुविधाएँ- ये सुविधाएँ डाक घर की विभिन्न बचत योजनाओं के माध्यम से उपलब्ध कराई जाती हैं। ये योजनाएँ हैं- पी.पी.एफ., किसान विकास पत्र एवं राष्ट्रीय बचत प्रमाण पत्र। इनके अतिरिक्त सामान्य बैंकिंग कार्य भी हैं, जैसे- मासिक आय योजना, आवर्ती जमा खाता, बचत खाता, सावधि जमा एवं मनी अॅार्डर सुविधा।

(ख) डाक सुविधाएँ- डाक सेवाएँ, जैसे- पार्सल सेवा अर्थात् वस्तुओं को एक स्थान से दूसरे स्थान तक भेजना। रजिस्ट्री की सुविधा, जो भेजी गई वस्तुओं को सुरक्षा प्रदान करती है। बीमा सेवा, जो भेजी गई डाक को रास्ते के जोखिमों के विरुद्ध बीमा करती है।

डाक विभाग अन्य सहायक सुविधाएँ भी प्रदान करता है, जो निम्न हैं-

1. बधाई संदेश- हर अवसर के लिए आनन्ददायक बधाई कार्ड।

2. मीडिया संदेश- भारतीय निगमों के लिए अपने ब्रांड उत्पादों के विज्ञापन का एक नवीन एवं प्रभावी माध्यम। वे अपना विज्ञापन पोस्टकार्ड, लिफाफे, एयरोग्राम, टेलीग्राम एवं डाक बक्सों पर कर

सकते हैं।

3. सीधी डाक सीधे विज्ञापन के लिए होती है। यह किसी नियत पते के अथवा बिना किसी पते के हो सकती है।

4. संयुक्त राज्य अमेरिका के पश्चिमी वित्तीय सेवा संघ के सहयोग से अंतर्राष्ट्रीय मुद्रा हस्तांतरण- इसके कारण 185 देशों से भारत को मुद्रा का हस्तांतरण संभव है।

5. पासपोर्ट की सुविधा- पासपोर्ट के लिए आवेदन पत्र कार्यवाही के लिए विदेश मंत्रालय से इसका अद्भुत सहयोग है।

6. स्पीड पोस्ट- यह भारत के लगभग 1,000 निर्दिष्ट स्थानों पर भेजी जा सकती है तथा यह विश्व के लगभग 97 प्रमुख देशों को जोड़ती है।

7. ई-बिल डाक- डाक विभाग की यह नवीनतम सेवा है जिसमें यह बी.एस.एन.एल. एवं भारती एयरटेल के बिलों की राशि डाकघरों में स्थित खिड़की पर एकत्रित करती है।

टेलीकॉम सेवाएँ

अंतर्राष्ट्रीय स्तर का दूरसंचार का ढाँचा देश के तीव्र आर्थिक एवं सामाजिक विकास का मूल है। वास्तव में यह सभी व्यावसायिक क्रियाओं की रीढ़ है। आज जब समस्त विश्व का एक गाँव के समान ध्रुवीकरण हो चुका है, तब यदि दूरसंचार का ढाँचा नहीं है तो महाद्वीपों में व्यवसाय करना मात्र एक स्वप्न ही रह जाएगा। दूरसंचार, सूचना प्रौद्योगिकी (आई.टी.), उपभोक्ता इलेक्ट्रॅानिक्स एवं मीडिया उद्योग में दूरगामी प्रगति हुई है।

जीवन की गुणवत्ता की वृद्धि की संभावना को देखते हुए एवं 2025 तक भारत को आई.टी. की महाशक्ति बनाने के स्वप्न को वास्तविकता में बदलने के लिए भारत सरकार ने 1999 में नई टेलीकॉम नीति का ढाँचा एवं 2004 में एक विस्तृत नीति तैयार की। इस ढाँचे के माध्यम से सरकार अब तक के अछूते क्षेत्रों को सर्वव्यापी सेवाएँ एवं देश की अर्थव्यवस्था की आवश्यकताओं की पूर्ति के लिए उच्चस्तरीय सेवाएँ प्रदान करना चाहती है।

विभिन्न प्रकार की टेलीकॉम सेवाएँ निम्नलिखित हैं-

(i) सेल्यूलर मोबाइल सेवाएँ- यह सभी प्रकार की मोबाइल टेलीकॉम सेवाएँ हैं जिनमें ज़बानी एवं गैर-ज़बानी संदेश, डाटा सेवाएँ एवं पी.सी.ओ. सेवाएँ सम्मिलित हैं। ये अपने क्षेत्र में किसी भी प्रकार के नेटवर्क उपकरणों का प्रयोग कर सकते हैं। यदि कोई अन्य टेलीकॉम सेवा किसी के द्वारा प्रदान की जा रही है तो वे उनसे सहयोग कर सीधे आंतरिक गठबंधन कर सकते हैं।

(ii) स्थायी लाइन सेवाएँ- यह सभी प्रकार की स्थायी सेवाएँ होती हैं जिनमें ज़बानी एवं गैर ज़बानी संदेश एवं डाटा सेवाएँ भी सम्मिलित हैं जो लम्बी दूरी तक संदेश भेजने के लिए उपयुक्त होती हैं। इसमें पूरे देश में बिछाए गए फाइबर अॉप्टिक तारों के द्वारा जुड़े नेटवर्क उपकरणों का उपयोग होता है। इनसे अन्य टेलीकॉम सेवाओं से तालमेल रखा जा सकता है।

(iii) केबल/तार सेवाएँ- ये सीधी जुड़ी सेवाएँ एवं एक लाइन से दूसरी पर हस्तांतरित करने की सेवाएँ हैं, जो मीडिया सेवाओं के संचालन के लिए एक लाइसेंस प्राप्त क्षेत्र में कार्यरत होती हैं। यह एकतरफा मनोरंजन से संबंधित सेवाएँ हैं। केबल नेटवर्क के माध्यम से भविष्य में द्विमार्गीय संप्रेषण जिनमें जबानी डाटा एवं सूचना सेवाएँ सम्मिलित हैं, में महत्त्वपूर्ण होकर उभरेंगी। केबल नेटवर्क के माध्यम से दी जाने वाली सेवाएँ स्थायी सेवाओं के समान होंगी।

(iv) वी.एस.ए.टी. सेवाएँ (वेरी स्मॉल अपरचर टर्मिनल)- यह उपग्रह आधारित संप्रेषण सेवा है। यह व्यवसाय एवं सरकारी एजेन्सियों को शहरी एवं ग्रामीण दोनों क्षेत्रों में बेहद लचीली एवं विश्वसनीय संप्रेषण की सुविधा देती है। थल आधारित सेवाओं की तुलना में वी.एस.ए.टी. विश्वसनीय एवं निर्बाध सेवा प्रदान करता है, जो थल आधारित सेवाओं के समान और कहीं-कहीं तो उनसे भी बेहतर होती है। इसका उपयोग देश के दूर-दराज़ के क्षेत्रों को जोड़ने तथा टेली मेडीसिन, अॉनलाइन समाचार पत्र, बाज़ार भाव एवं टेली शिक्षा जैसे नवीन प्रयोगों के लिए किया जा सकता है।

(v) डी.टी.एच. सेवाएँ (डायरेक्ट टू होम)- यह भी सेल्यूलर कंपनियों द्वारा दी जाने वाली उपग्रह आधारित मीडिया सेवा है। एक छोटे डिश एन्टीना एवं एक सेट टॉप बॉक्स की सहायता से कोई भी व्यक्ति सीधे उपग्रह से मीडिया सेवाएँ प्राप्त कर सकता है। डी.टी.एच. सेवाएँ प्रदान करने वाला अनेकों चैनलों का विकल्प देता है। इनको हम अपने टेलीविज़न पर केबल नेटवर्क की सेवा प्रदान करने वाले पर निर्भर हुए बिना देख सकते हैं।

4.7 परिवहन

परिवहन में भाड़ा आधारित सेवाएँ एवं उनकी समर्थक एवं सहायक सेवाएँ सम्मिलित हैं, जो परिवहन के सभी माध्यम अर्थात् रेल, सड़क एवं समुद्र के द्वारा माल एवं यात्रियों को ढोने से संबंधित हैं। आप पहले ही परिवहन के विभिन्न माध्यमों के लाभ व हानियों का तुलनात्मक अध्ययन कर चुके हैं। इनकी सेवाएँ व्यवसाय के लिए महत्त्वपूर्ण मानी जाती हैं क्योंकि व्यावसायिक लेन-देनों के लिए गति अत्यावश्यक है। परिवहन स्थान संबंधित बाधा को दूर करता है, अर्थात् यह वस्तुओं को उत्पादन स्थल से उपभोक्ताओं तक पहुँचाता है। हमें अपनी अर्थव्यवस्था की आवश्यकताओं के अनुरूप परिवहन प्रणाली को विकसित करना है। हमें और अच्छी, चौड़ी एवं बेहतर की सड़कों की आवश्यकता है। हमारे कम बंदरगाह हैं, उनमें भी भीड़ है। सरकार एवं उद्योग को सक्रिय हो जाना चाहिए तथा यह समझना चाहिए कि परिवहन सेवा का प्रभावी संचालन व्यवसाय के लिए जीवन रेखा का काम करता है। कृषि एवं खाद्य क्षेत्र में परिवहन एवं संग्रहण प्रक्रिया के दौरान उत्पादों की भारी हानि होती है।

मुख्य शब्दावली

व्यावसायिक सेवाएँ

बैंकिंग

ई-बैंकिंग

बीमा

वाणिज्यिक बैंक

बीमायोग्य हित

अग्नि बीमा

सामुद्रिक बीमा

दूरसंचार सेवाएँ

जीवन बीमा

योगदान क्षतिपूर्ति

निकटतम समर्पण

अधिकार समर्पण

हानि को कम करना

सेवाओं की प्रकृति

सेवाएँ वे क्रियाएँ हैं जिन्हें अलग से पहचाना जा सकता है, जो अमूर्त हैं तथा जो आवश्यकताओं की संतुष्टि करती हैं तथा जो किसी वस्तु अथवा अन्य सेवा की बिक्री से जुड़ी नहीं होती । सेवाओं की पाँच आधारभूत विशेषताएँ होती हैं जो उन्हें वस्तुओं से भिन्न करती हैं, इन्हें पाँच तत्व कहते हैं। ये हैं— अमूर्तता, अनुरूपता की कमी, अभिन्नता, रहतिया संबद्धता।

सेवाओं के प्रकार — व्यावसायिक सेवाएँ, सामाजिक सेवाएँ एवं व्यक्तिगत सेवाएँ।

व्यावसायिक सेवाएँ— व्यावसायिक इकाइयाँ अधिक से अधिक विशिष्ट सेवाओं पर निर्भर कर रही हैं, ताकि वे प्रतियोगी बन सकें। व्यावसायिक इकाइयाँ कोष प्राप्ति के लिए बैंकों, संयंत्र, मशीन, माल आदि के बीमे के लिए बीमा कंपनियों; कच्चे माल एवं तैयार माल के परिवहन के लिए ट्रांसपोर्ट कंपनियों एवं विक्रेताओं; आपूर्तिकर्ताओं एवं ग्राहकों से संपर्क करने के लिए टेलीकॉम एवं डाक सेवाओं पर निर्भर करती हैं।

सेवाओं एवं वस्तुओं में अंतर - वस्तुओं का उत्पादन किया जाता है जबकि सेवाएँ प्रदान की जाती हैं। सेवाएँ क्रियाएँ हैं, जिनको घर नहीं ले जाया जा सकता, केवल उनका परिणाम ही घर ले जाया जा सकता है। सेवाओं को उपभोग बिंदु पर ही बेचा जाता है, इनका स्टॉक नहीं होता।

बैंकिंग — भारत में बैंकिंग कंपनी वह है, जो बैंकिंग लेन-देन का व्यवसाय करती हैं। बैंकिंग लेन-देनों का अर्थ है- जनता से जमा स्वीकार करना एवं दूसरों को ऋण देना एवं निवेश करना। इस जमा को जमाकर्ता माँग पर अथवा चेक, ड्राफ्ट,आर्डर या अन्य किसी ढंग से निकाल सकते हैं।

बैकों के प्रकार — बैंकों को वाणिज्यिक बैंक, सहकारी बैंक, विशिष्ट बैंक, केंद्रीय बैंक में बाँटा जा सकता है।

वाणिज्यिक बैंकों के कार्य — बैंक के कुछ कार्य मूल कार्य या प्राथमिक कार्य होते हैं जबकि अन्य एजेंसी अथवा सामान्य उपयोगी सेवाएँ होती हैं। जमा स्वीकार करना, ऋण देना, चेक की सुविधा, धन का हस्तांतरण आदि सहायक सेवाएँ।

ई-बैंकिंग — सूचना तकनीक में नवीनतम परिवर्तन इंटरनेट बैंकिंग का है। यह बैंकिंग का एक अंग है एवं ग्राहकों के लिए सेवा प्राप्ति का एक और माध्यम। ई-बैंकिंग, इलेक्ट्रॉनिक बैंकिंग अथवा बैंकिंग में इलेक्ट्रॉनिक मीडिया का उपयोग। ई-बैंकिंग कई बैंकों द्वारा प्रदान की जाने वाली सेवाएँ जिसके अंतर्गत ग्राहक व्यक्तिगत कंप्यूटर (पी.सी.), मोबाइल टेलीफ़ोन या हस्तस्थ कंप्यूटर (पी.डी.ए.) के माध्यम से बैंक संबंधित लेन-देन, जैसे— बचत का प्रबंधन, खातों की जाँच, ऋणों के लिए आवेदन या बिलों का भुगतान कर सकता है।

बीमा - बीमा एक ऐसी व्यवस्था है, जिसके द्वारा किसी अनिश्चित घटना के घटने से होने वाली संभावित हानि को उन लोगों में बाँट दिया जाता है, जिन्हें उसका सामना करना पड़ सकता है, तथा जो इस घटना के विरुद्ध बीमा कराने के लिए तैयार हैं। यह एक ऐसी प्रसंविदा अथवा समझौता है जिसके अनुसार एक पक्ष प्रतिफल के बदले दूसरे पक्ष को एकअनिश्चित घटना के परिणामस्वरूप किसी मूल्यवान वस्तु की जिसमें बीमाकृत का आर्थिक हित है, होने वाली हानि, क्षति अथवा चोट की पूर्ति के लिए एक निश्चित राशि को भुगतान करने के लिए तैयार होता है।

बीमा का आधारभू त सिद्धांत — बीमा का आधारभूत भूसिद्धांत है कि एक व्यक्ति या व्यावसायिक इकाई एक भविष्य की अनिश्चित हानि की भारी राशि के बदले पूर्वनिर्धारित राशि खर्च करने को तैयार हो जाता है। इसीलिए बीमा एक प्रकार से जोखिम का प्रबं धन है, जिसे सं भावित वित्तीय हानि के जोखिम के विरुद्ध सरक्ु षा के लिए किया जाता है। बीमा के कार्य— सुनिश्चितता, सरक्ु षा, जोखिम का आवं टन, पँजी ू निर्माण में सहायक।

पूर्ण सद्विश्वास- बीमा प्रसंविदा परम सद्विश्वास का प्रसंविदा अर्थात् पूर्ण सविश्वास पर आधारित प्रसंविदा है। बीमाकार एवं बीमाकृत दोनों को प्रसंविदा के संबंध में एक-दूसरे के प्रति सद्विश्वास दिखाना चाहिए।

बीमायोग्य हित— बीमाकृत का बीमा की विषयवस्तु में बीमायोग्य हित होना अनिवार्य है । बीमायोग्य हित का अर्थ है— बीमा प्रसंविदा की विषयवस्तु में आर्थिक स्वार्थ।

क्षतिपूर्ति- इस सिद्धांत के अनुसार बीमाकार हानि होने पर बीमाकृत को उसी स्थिति में लाने का वचन देता है, जिस स्थिति में वह बीमा की घटना के घटित होने से पहले था।

निकटतम कारण— जब हानि दो या दो से अधिक कारणों से होती है तो हानि की पूर्ति तभी होगी जबकि वह निकटतम कारण से हुई हो। हानि के निकटतम कारण का अर्थ है, सर्वाधिक प्रमुख एवं सर्वाधिक प्रभावी कारण जिसके कारण हानि होना स्वाभाविक है।

अधिकार संप्रेषण— इस सिद्धांत से अभिप्राय बीमाकार के बीमाकृत के वैकल्पिक स्त्रोत से वसूली की सीमा तक दावे के निपटारे के पश्चात् उसका स्थान ले लेने से है।

योगदान— इस सिद्धांत के अनुसार बीमा के अंतर्गत दावे का भुगतान कर देने के पश्चात् बीमाकार को अन्य देनदार बीमाकारों से हानि की राशि में उनके भाग को वसूल करने का अधिकार है।

हानि को कम करना - बीमाकार का कर्तव्य है कि वह बीमा करायी गई संपति की हानि क्षति को न्यूनतम करने के लिए कदम उठाए।

बीमा के प्रकार

जीवन बीमा – यह एक ऐसा अनुबंध है जिसके अंतर्गत बीमाकार प्रीमियम की एकमुश्त राशि अथवा समय-समय पर भुगतान की गई राशि के बदले में बीमाकृत को अथवा उस व्यक्ति को जिसके हित में यह पॉलिसी ली गई है। मनुष्य के जीवन से संबंधित अनिश्चित घटना के घटने पर अथवा एक अवधि की समाप्ति पर बीमित राशि का भुगतान करने का समझौता करता है।

यदि व्यक्ति की समय से पहले मृत्यु हो जाती है तो यह बीमा उसके परिवार को सुरक्षा प्रदान करता है या फिर व्यक्ति के बूढ़ा हो जाने पर जब उसकी आय अर्जन क्षमता कम हो जाती है तो उसे पर्याप्त राशि का भुगतान करता है। बीमा केवल सुरक्षा ही प्रदान नहीं करता, बल्कि यह एक प्रकार का निवेश भी है क्योंकि बीमाकृत को उसकी मृत्यु पर अथवा एक निश्चित अवधि की समाप्ति पर एक निश्चित राशि लौटा दी जाती है।

जीवन बीमा प्रसंविदा के प्रमुख तत्व हैं-

(i) इसमें एक वैध अनुबंध के सभी आवश्यक तत्व होने चाहिए।

(ii) यह अनुबंध पूर्ण सद्विश्वास का अनुबंध है।

(iii) जीवन बीमा में बीमाकृत का बीमित जीवन में बीमोचित स्वार्थ का होना आवश्यक है।

(iv) जीवन बीमा प्रसंविदा क्षतिपूर्ति का प्रसंविदा नहीं है।

जीवन बीमा पॉलिसी के प्रकार-

इनमें से कुछ का वर्णन नीचे किया गया है-

(i) आजीवन बीमा पॉलिसी ।

(ii) बंदोबस्ती जीवन बीमा पॉलिसी ।

(iii) संयुक्त बीमा पॉलिसी ।

(iv) वार्षिक वृत्ति पॉलिसी।

(v) बच्चों की बंदोबस्ती बीमा पॉलिसी ।

अग्नि बीमा

अग्नि बीमा एक ऐसी प्रसंविदा है जिसमें बीमाकार प्रीमियम के प्रतिफल के बदले पॉलिसी में वर्णित राशि तक एक निर्धारित अवधि के दौरान आग से होने वाली क्षति की पूर्ति का दायित्व लेता है।

अग्नि बीमा प्रसंविदा के प्रमुख तत्व निम्न हैं-

(i) अग्नि बीमा में बीमाकृत का बीमे की विषयवस्तु में बीमायोग्य हित होना चाहिए।

(ii) जीवन बीमे के समान अग्नि बीमा प्रसंविदा भी पूर्ण सद्भाव की प्रसंविदा है। (iii) अग्नि बीमा अनुबंध पूर्णत: क्षतिपूर्ति का अनुबंध है।

(iv) बीमाकार क्षति की पूर्ति केवल उस स्थिति में ही करेगा, जबकि क्षति हानि के निकटतम कारण से हुई हो ।

सामुद्रिक बीमा

एक सामुद्रिक बीमा प्रसंविदा एक ऐसा अनुबंध है, जिसके तहत बीमाकार समुद्री जोखिमों के विरुद्ध तय रीति से एवं तय राशि तक बीमाकृत की क्षतिपूर्ति का वादा करता है। सामुद्रिक बीमा समुद्र मार्ग से यात्रा एवं समुद्री जोखिमों से सुरक्षा प्रदान करता है।

समुद्री बीमा अन्य बीमों से थोड़ा भिन्न हैं। इसमें तीन चीजें सम्मिलित हैं— जहाज़, माल एवं भाड़ा। एक समुद्री प्रसंविदा के प्रमुख तत्व निम्नलिखित हैं-

(i) जीवन बीमा से अलग समुद्री बीमा प्रसंविदा क्षतिपूर्ति का प्रसंविदा होता है। हानि होने पर बीमित बीमाकार

से वास्तविक हानि की राशि को प्राप्त कर सकता है।

(ii) जीवन बीमा अग्नि बीमा के समान समुद्री बीमा प्रसंविदा पूर्ण सद्विश्वास का प्रसंविदा होती है।

(iii) बीमायोग्य हित का हानि के समय होना अनिवार्य है।

(iv) इसमें हानि के निकटतम कारण का सिद्धांत लागू होता है।

संप्रेषण सेवाएँ– व्यावसायिक इकाई के बाह्य जगत से संपर्क में सहायक होती हैं। इनमें आपूर्तिकर्ता, ग्राहक, प्रतियोगी

आदि शामिल हैं। व्यवसाय की सहायक मुख्य सेवाओं को डाक एवं दूरसंचार में बाँटा जा सकता है।

डाक विभाग द्वारा प्रदत्त सुविधाओं को निम्न वर्गों में बाँटा जा सकता है-

1. वित्तीय सुविधाएँ

2. डाक सुविधाएँ

टेलीकॉम सेवाए

विभिन्न प्रकार की टेलीकॉम सेवाएँ निम्नलिखित हैं—

1. सेल्यूलर मोबाइल सेवाएँ

2. रेडियो पेजिं ग सेवाएँ

3. स्थायी लाइन सेवाएँ

• के बल/तार सेवाएँ

• वी.एस.ए.टी. सेवाएँ (वेरी स्मॉल अपरचर टर्मिनल)

• डी.टी.एच. सेवाएँ (डायरेक्ट टू होम)

परिवहन में भाड़ा आधारित सेवाएँ एवं उनकी समर्थक एवं सहायक सेवाएँ सम्मिलित हैं, जो परिवहन के सभी माध्यम अर्थात् रेल, सड़क एवं समुद्र के द्वारा माल एवं यात्रियों को ढोने से संबंधित हैं।

अभ्यास

लघु उत्तरीय प्रश्न

1. वस्तुओं और सेवाओं को परिभाषित कीजिए।

2. ई-बैंकिंग क्या है? ई-बैंकिंग के लाभ क्या हैं?

3. व्यवसाय वर्द्धन करने के लिए कौन-कौन सी दूरसंचार सेवाएँ उपलब्ध हैं? टिप्पणी कीजिए।

4. उपयुक्त उदाहरण देकर बीमा सिद्धांतों की संक्षिप्त व्याख्या कीजिए।

5. भंडारण की व्याख्या करें और इसके कार्य बताइए।

दीर्घ उत्तरीय प्रश्न

1. सेवाएँ क्या है? उनके लक्षणों की व्याख्या कीजिए।

2. प्रत्येक वाणिज्यिक बैंक के कार्यों की उदाहरण सहित व्याख्या कीजिए।

3. भारतीय डाक विभाग द्वारा प्रदत्त विविध सुविधाओं पर विस्तृत टिप्पणी कीजिए।

4. विभिन्न प्रकार के बीमों का वर्णन करें। प्रत्येक बीमा द्वारा रक्षित जोखिमों की प्रकृति की जाँच कीजिए।

परियोजना कार्य/क्रियाकलाप

1. आपके द्वारा नियमित रूप से प्रयोग में लायी जाने वाली विभिन्न सेवाओं की सूची बनाएँ और उनकी विशेषताओं को पहचानें।

2. बैंक सेवाओं पर परियोजना कार्य तैयार करें। पड़ोस के बैंक में जाएँ और उनके द्वारा प्रस्तावित विविध सूचनाओं का संग्रह करें और विभिन्न योजनाओं के विशिष्ट लक्षणों के बारे में सूचिकाओं का संग्रह करें। उन अतिरिक्त सेवाओं के बारे में सुझाव दीजिए और उनका संग्रह कीजिए जिनके बारे में आप सोचते हैं कि वे बैंकों को प्रदान करनी चाहिए।

3. अपने निकट की बैंक शाखा में जाएँ और पता करें कि बैंक ग्राहकों के लिए उनकी आवश्यकताओं के अनुरूप कितने प्रकार के बैंक खाते उपलब्ध हैं।

इस गतिविधि के दूसरे चरण में कॉलम ‘अ’ में दी गई जानकारी को कॉलम ‘ब’ में दी गई जानकारी से मिलान करें।

| क्रं.सं. | कॉलम ‘अ’ | कॉलम ‘ब’ |

| 1 | बहु विकल्प निवेश | यह खाता तीसरे पक्ष द्वारा अस्थायी रूप से तब तक धारित किया जाता |

| 2 | बचत खाता | विभिन्न बैंकों द्वारा प्रस्तुत योजना जिसमें बचत खाते में रखी अनावश्यक धनराशि को स्थायी निवेश खाते में हस्तांतरित कर दिया जाता है और खाताधारक अधिक ब्याज दर से लाभान्वित होता है। इस प्रकार खाताधारक को एक तरु आंशिक आहरण सहित लोचनीय अवधि निवेश का लाभ मिलता हैं वहीं दूसरी तरफ शेष धनराशि पर बेहतर ब्याज दर प्राप्त होती है। |

| 3 | चालू खाता | इसे संचित निवेश योजना भी कहा जाता है। कोई भी आवासीय व्यक्ति, संस्था, क्लब, एजेंसी, संस्थान इस खाते को एकल अथवा संयुक्त नाम से खोल सकते हैं। यह खाता छः माह से लेकर 120 माह की अवधि में मासिक किस्त पर खोला जा सकता है। प्रत्येक किस्त पर देय धनराशि और किस्तों की संख्या परिवर्तनीय नहीं है। इस खाते पर ब्याज दर त्रैमासिक संयोजित होती है और परिपक्वता पर अंतिम राशि का भुगतान किया जाता है। |

| 4 | स्थायी निवेश खाता | कोई भी आवासीय, व्यक्ति, संस्था, क्लब आदि इस प्रकार के खाते को खोल सकते हैं। इसमें प्रत्येक वर्ष दो चैकबुक निःशुल्क प्रदान की जाती हैं। ई-बैंकिंग की सुविधा बिना किसी प्रभार के दी जाती है। मोबाइल फोन के द्वारा बैंक पासबुक में शेष की जानकारी, एन.ई.एफ.टी., बिल भुगतान, मोबाइल रिचार्ज की सुविधा भी दी जाती है। शिक्षार्थी इस खाते को शून्य खाता शेष सुविधा के साथ खुलवा सकते हैं, जिसके लिए उन्हें आवश्यक दस्तावेज़ जमा कराने होंगे। |

| 5 | डी. मेट. खाता | यह खाता किसी भी आवासीय, व्यक्ति, संस्था, लिमिटेड कंपनी, धार्मिक संस्था, शैक्षिक संस्थान, परोपकारी संस्था, क्लब आदि द्वारा खोला जा सकता है। इस खाते से अनगिनत बार धनराशि निकाली जा सकती है। देश के किसी भी दूर-दराज़ क्षेत्र से भी धन निकासी हो सकती है। यह खाता ई-बैंकिंग और ओवरड्रा.फ्ट की सुविधा प्रदान करता है। |

| 6 | एस्क्रो खाता | इस खाते को लघु निवेश और स्थायी निवेश में वर्गीकृत किया गया है। (क) लघु निवेश रसीद (i) ग्राहक न्यूनतम 7 दिन से 10 वर्ष की अवधि तक निवेश कर सकते हैं। (ii) न्यूनतम 7 दिन और अधिकतम 179 दिन तक के निवेश को लघु निवेश कहा जाता है। (iii) 7-14 दिनों तक निवेश के लिए न्यूनतम जमा 5 लाख रु. है। (ख) स्थायी निवेश रसीद (i) कोई भी आवासीय, व्यक्ति, संस्था, अवयस्क, सोसाइटी, क्लब आदि यह खाता खोल सकते हैं। (ii) शहरी शाखाओं में न्यूनतम राशि 10,000 रु. और ग्रामीण शाखाओं एवं वरिष्ठ नागरिकों के लिए 5,000 रु. है। (iii) ब्याज दर, निवेश की अवधि, बैंक प्रभार और प्रत्येक बैंक के लिए अलग-अलग है। (iv) वरिष्ठ नागरिकों को 0.5% अधिक ब्याज दर एक वर्ष से अधिक अवधि के निवेश पर दी जाती है। |

| 7 | आवर्ती निवेश खाता | (i) यह खाता अंशों के क्रय-विक्रय के लिए दबाव सहित लेन-देन से संबंधित है। (ii) कोई भी आवासीय, व्यक्ति, गैर आवासीय भारतीय, विदेशी संस्थान निवेशक, कॉरपोरेट, न्यास, वित्तीय संस्थान, म्यूचुअल फंड, बैंक और अन्य न्यासी खाता आदि इस खाते को खोल सकते हैं। (iii) इस खाते को खोलने के लिए आवेदक को एक फॉर्म, फोटो, आधार कार्ड/वोटर आई.डी/अन्य कोई पहचान पत्र की कॉपी प्रस्तुत करनी होती है। इसके पश्चात् आवेदक को डीमैट संख्या जारी होती है और वह प्रतिभूति बाज़ार से लेन-देन कर सकता है। |