Table of Contents

अध्याय 8

व्यावसायिक वित्त के स्रोत

अधिगम उद्देश्य

इस अध्याय के अध्ययन के पश्चात् आप :

• व्यावसायिक वित्त का अर्थ, प्रकृति एवं महत्व को बता सकेंगे;

• व्यावसायिक वित्त के विभिन्न स्रोतों का वर्गीकरण कर सकेंगे;

• वित्त के विभिन्न स्रोतों के गुण एवं सीमाओं का मूल्यांकन कर सकेंगे;

• वित्त के अंतर्राष्ट्रीय स्रोतों की पहचान कर सकेंगे;

• वित्त के उचित स्रोतों के चुनाव को प्रभावित करने वाले तत्वों की जाँच कर सकेंगे।

अनिल सिंह पिछले दो वर्षों से एक जल-पान गृह चला रहे हैं। थोड़े ही समय में खाने की अद्भुत गुणवत्ता ने जल-पान गृह को प्रसिद्ध कर दिया है। अपने इस व्यवसाय में सफलता से अभिप्रेरित अनिल विभिन्न स्थानों पर इसी प्रकार के जल-पान गृहों की शृंखला खोलने पर विचार कर रहे हैं लेकिन अपने व्यापार के विस्तार की आवश्यकताओं को पूरा करने के लिए उनके अपने निजी स्रोतों से उपलब्ध धन पर्याप्त नहीं है। उनके पिताजी ने उनसे कहा कि वह चाहें तो दूसरे जल-पान गृह के स्वामी के साथ साझेदारी कर सकते हैं, वह अधिक धन लगाएगा। लेकिन वह व्यवसाय के लाभ एवं नियंत्रण में हिस्सेदार होगा। अनिल बैंक से ऋण लेने की भी सोच रहे हैं। वह चिंतित भी हैं एवं भ्रमित भी क्योंकि वह यह नहीं जानते कि वह कैसे एवं कहाँ से अतिरिक्त धन लाएँ। वह इस समस्या पर अपने मित्र रमेश से विचार करते हैं। वह उन्हें दूसरे साधन, जैसे- अंश एवं ऋण-पत्र (डिबेंचर) के निर्गमन के संबंध में बताता है जो कंपनी संगठन को ही उपलब्ध है। वह अनिल को दूसरी चेतावनी भी देता है कि प्रत्येक पद्धति के अपने लाभ एवं सीमाएँ हैं तथा अंतिम निर्णय कोष के उद्देश्य एवं अवधि जैसे तत्वों पर निर्भर करेगा। अनिल इन पद्धतियों का अध्ययन करना चाहता है।

8.1 परिचय

यह अध्याय किसी व्यवसाय को प्रारंभ करने एवं चलाने के लिए विभिन्न स्रोतों से धन जुटाने के बारे में रूपरेखा प्रस्तुत करता है।

इसमें विभिन्न स्रोतों के लाभ एवं सीमाओं पर भी चर्चा की गई है एवं उन तत्त्वों को भी बताया गया है जो व्यावसायिक वित्त के उचित स्रोत के चयन का निर्धारण करेंगे।

हर वह व्यक्ति जो कोई व्यवसाय प्रारंभ करना चाहता है, उसे धन जुटाने के विभिन्न स्रोतों के संबंध में जानना बहुत महत्त्वपूर्ण है। उचित स्रोत का चयन करने के लिए विभिन्न स्रोतों के सापेक्षिक गुणों को जानना भी महत्त्वपूर्ण है।

8.2 व्यावसायिक वित्त का अर्थ, प्रकृति एवं महत्त्व

व्यवसाय समाज की आवश्यकताओं की संतुष्टि के लिए वस्तु एवं सेवाओं का उत्पादन एवं वितरण करता है। व्यवसाय संचालन के लिए धन की आवश्यकता होती है। वित्त को इसीलिए व्यवसाय का जीवन रक्षक कहा जाता है। व्यवसाय के विभिन्न कार्याें के लिए धन की आवश्यकता को व्यावसायिक वित्त कहते हैं।

कोई भी व्यवसाय बिना पर्याप्त धन के कार्य नहीं कर सकता। उद्यमी जो पूँजी प्रारंभ में लगाता है, वो व्यवसाय के वित्त की पूरी आवश्यकता की पूर्ति के लिए पर्याप्त नहीं होती। व्यवसायी वित्तीय आवश्यकताओं की पूर्ति के लिए इसीलिए अन्य स्रोतों की तलाश करता है। वित्तीय आवश्यकताओं का सही आकलन एवं इसके विभिन्न स्रोतों की पहचान करना किसी व्यावसायिक संगठन को चलाने का महत्त्वपूर्ण पहलू है।

वित्त की आवश्यकता व्यवसायी द्वारा व्यवसाय प्रारंभ के निर्णय के समय ही पैदा हो जाती है। कुछ राशि की आवश्यकता तो तुरंत हो जाती है, जैसे- संयंत्र एवं मशीनरी, फर्नीचर एवं अन्य संपत्तियों को खरीदने हेतु। इसी प्रकार से कुछ कोष की आवश्यकता दिन-प्रतिदिन के कार्यों के लिए होती है, जैसे-कच्चे माल की खरीद, कर्मचारियों का वेतन आदि। इसी प्रकार से जब व्यवसाय को बढ़ाना होता है, तब धन की आवश्यकता होती है। व्यवसाय के लिए वित्त की आवश्यकताओं को निम्न श्रेणी में विभाजित किया जा सकता है-

(क) स्थायी पूँजी की आवश्यकता- व्यवसाय प्रारंभ करने के लिए स्थायी संपत्तियोें, जैसे-भूमि एवं भवन, संयंत्र एवं मशीनरी एवं फर्नीचर खरीदने के लिए धन की आवश्यकता होती है। इसे उद्यम की स्थायी पूँजी की आवश्यकता कहते हैं। स्थायी संपत्तियों के लिए आवश्यक पूँजी का व्यवसाय में निवेश लंबी अवधि तक रहता है। विभिन्न व्यावसायिक इकाइयों को स्थायी पूँजी की अलग-अलग राशियों की आवश्यकता होती है जो विभिन्न तत्वों पर निर्भर करती है, जैसे- व्यवसाय की प्रकृति आदि। उदाहरण के लिए, एक व्यापारिक इकाई को विनिर्माण इकाई की तुलना में कम स्थायी पूँजी की आवश्यकता होगी। इसी प्रकार से स्थायी पूँजी की आवश्यकता एक छोटे उद्यम की अपेक्षा एक बड़े उद्यम के लिए अधिक होती है।

(ख) कार्यशील पूँजी की आवश्यकता- किसी उद्यम की वित्तीय आवश्यकता स्थायी संपत्तियों के क्रय के साथ ही समाप्त नहीं हो जाती। व्यवसाय कितना भी बड़ा अथवा छोटा हो उसे दिन-प्रतिदिन के कार्यकलापों के लिए पूँजी की आवश्यकता होती है। इसे व्यवसाय की कार्यशील पूँजी की आवश्यकता कहते हैं। इसकी आवश्यकता माल का स्टॉक, प्राप्यबिल जैसी चालू संपत्तियों के लिए एवं वेतन, मजदूरी, टैक्स एवं किराया जैसे वर्तमान खर्चों के भुगतान के लिए होती है।

कार्यशील पूँजी की राशि अलग-अलग व्यावसायिक इकाइयों के लिए अलग-अलग होती है, जो कई तत्वों पर निर्भर करती है। उदाहरण के लिए, उधार माल का विक्रय करने वाली अथवा कम बिक्री आवर्त वाली इकाई को माल अथवा सेवाओं की नकद बिक्री करने अथवा अधिक आवर्त वाली इकाई की तुलना में अधिक कार्यशील पूँजी की आवश्यकता होगी।

स्थायी एवं कार्यशील पूँजी की आवश्यकता व्यवसाय के विकास एवं विस्तार के साथ बढ़ जाती है। कभी-कभी उत्पादन अथवा कार्यों की लागत को कम करने के लिए उच्च तकनीक का प्रयोग करना होता है जिसके लिए अतिरिक्त पूँजी की आवश्यकता होती है। इसी प्रकार से त्यौहारों के मौसम के लिए अधिक स्टॉक जमा करने अथवा चालू देनदारी का भुगतान करने या व्यवसाय के विस्तार अथवा इसे दूसरे स्थान पर ले जाने के लिए भी अधिक पूँजी की आवश्यकता होती है।

इसीलिए उन विभिन्न स्रोतों का जिनसे पूँजी जुटाई जा सकती है, मूल्यांकन आवश्यक है।

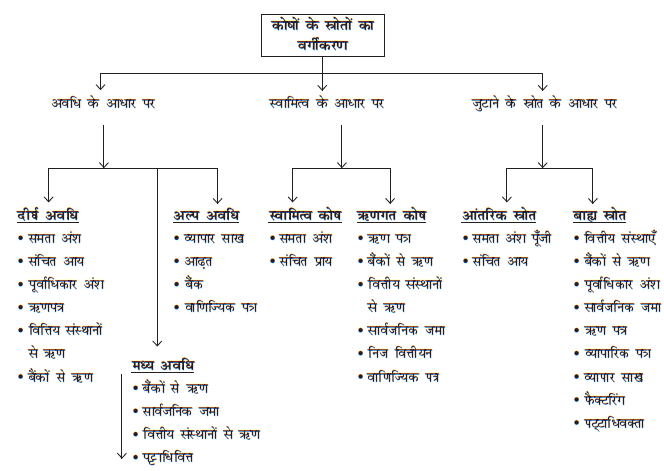

8.3 वित्त/धन के स्रोतों का वर्गीकरण

एकल स्वामित्व एवं साझेदारी इकाइयों के लिए धन व्यक्तिगत स्रोतों अथवा बैंक, मित्रों आदि से ऋण लेकर जुटाया जा सकता है। कंपनी संगठन के लिए व्यावसायिक वित्त के विभिन्न स्रोतों को जिन विभिन्न श्रेणियों में बाँटा जा सकता है, वे तालिका 8.1 में दी गई हैं।

तालिका 8.1 कोष के स्रोतों का वर्गीकरण

जैसा कि तालिका से स्पष्ट है, पूँजी के स्रोतों को विभिन्न आधार पर श्रेणीबद्ध किया गया है। ये आधार हैं- अवधि, उत्पादन के स्रोत तथा स्वामित्व। इस वर्गीकरण एवं विभिन्न स्रोतों का संक्षिप्त विवरण नीचे दिया गया है-

8.3.1 अवधि के आधार पर

अवधि के आधार पर पूँजी के विभिन्न स्रोतों को तीन भागों में विभक्त किया जा सकता है। ये हैं- दीर्घ अवधि स्रोत, मध्य अवधि स्रोत एवं अल्प अवधि स्रोत।

दीर्घ अवधि स्रोत व्यवसाय की पाँच वर्ष से अधिक की अवधि की आवश्यकताओं की पूर्ति करते हैं। इनमें जो स्रोत सम्मिलित हैं, वे हैं- शेयर एवं डिबैंचर, लंबी अवधि के ऋण, एवं वित्तीय संस्थानों से ऋण। इस प्रकार का धन उपकरण व संयंत्र आदि स्थायी संपत्तियों का क्रय करने के लिए आवश्यक होता है। लेकिन यदि पूँजी एक वर्ष से अधिक परंतु पाँच वर्ष से कम के लिए चाहिए तो मध्य अवधि वित्त के स्रोत का उपयोग करेंगे। इन स्रोतों में सम्मिलित हैं- वाणिज्यिक बैंकों से ऋण, सार्वजनिक जमा, लीज वित्तीयन एवं वित्तीय संस्थानों से ऋण।

एक वर्ष से कम समय के लिए पूँजी को लघु अवधि वित्त कहते हैं। लघु अवधि पूँजी के स्रोतों के कुछ उदाहरण हैं– व्यापार साख, वाणिज्यिक बैंकों से ऋण एवं वाणिज्यिक प्रपत्र।

अल्प अवधि वित्त चालू संपत्ति, जैसे-प्राप्य बिल एवं स्टॉक के लिए सर्वाधिक सामान्य है। मौसमी व्यवसाय जिन्हें संभावित बिक्री के लिए स्टॉक जमा करना होता है, उन्हें दो मौसम के मध्य की अवधि के लिए लघु अवधि वित्त की आवश्यकता होती है।

थोक व्यापारी एवं विनिर्माता जिनकी अधिकांश संपत्ति रहतिया अथवा प्राप्यनीय के रूप में होती है, उनको अल्प अवधि के लिए बड़ी मात्रा में पूँजी की आवश्यकता होती है।

8.3.2 स्वामित्व के आधार पर

स्वामित्व के आधार पर वित्त स्रोतों को स्वामित्व कोष एवं ऋणगत कोष में वर्गीकृत किया जा सकता है। स्वामित्व कोष का अर्थ है- वह कोष जो उद्यम के स्वामियों ने दिया है। ये स्वामी एकल व्यापारी या साझेदार या कंपनी के अंशधारी हो सकते हैं। पूँजी के अतिरिक्त इसमें लाभ का वह भाग जो व्यवसाय में पुनः निवेशित है, भी सम्मिलित है। स्वामीगत पूँजी व्यवसाय में लंबी अवधि के लिए लगी होती है एवं व्यवसाय के जीवनकाल में इसको लौटाना नहीं पड़ता है। यह पूँजी स्वामी को प्रबंध में नियंत्रण के अधिकार की प्राप्ति का आधार होती है। समता अंशों का निर्गमन एवं संचित आय वे दो मुख्य स्रोत हैं जिनसे स्वामीगत कोष प्राप्त किये जा सकते हैं। दूसरी ओर ऋणगत कोष से अभिप्राय ऋण एवं उधार लेने के माध्यम से कोष एकत्रित करना है। ऋणगत स्रोेतों में वाणिज्यिक बैंकों से ऋण, वित्तीय संस्थानों से ऋण, ऋणपत्रों का निर्गमन, सार्वजनिक ऋण एवं व्यापारिक साख सम्मिलित हैं। इन स्रोतों से कोष एक निश्चित अवधि के लिए निर्धारित शर्तों पर प्राप्त किये जाते हैं तथा उन्हें एक निश्चित अवधि की समाप्ति पर लौटाया जाता है। इन कोषों पर एक निश्चित दर से ब्याज दिया जाता है। कभी-कभी तो इसका व्यवसाय पर बहुत अधिक भार हो जाता है क्योंकि कम आय होने अथवा हानि होने पर भी ब्याज का भुगतान करना होता है। सामान्यतः किसी स्थायी संपत्ति की जमानत पर ही ये कोष दिये जाते हैं।

8.3.3 आंतरिक एवं बाह्य सुविधाओं के आधार पर

कोषों के स्रोत के श्रेणीकरण का एक और आधार कोष जुटाने के आंतरिक स्रोत अथवा बाह्य स्रोत हो सकते हैं। आंतरिक स्रोत वे हैं जो संगठन में से ही जुटाए जाते हैं। उदाहरण के लिए, एक व्यवसाय प्राप्य बिलों की वसूली की रफ्तार बढ़ाने, अतिरिक्त स्टॉक को बेचने एवं अपने लाभों के पुनः विनियोग के द्वारा आंतरिक कोष पैदा करता है। कोषों के आंतरिक स्रोत व्यवसाय की सीमित आवश्यकताओं की ही पूर्ति कर सकते हैं।

कोष के बाह्य स्रोतों में संगठन से बाहर के स्रोत, जैसे-आपूर्तिकर्त्ता, ऋणदाता एवं निवेशकर्त्ता सम्मिलित हैं। जब भी बड़ी मात्रा में राशि एकत्रित करनी होती है तब आमतौर पर बाह्य स्रोतों का उपयोग किया जाता है। आंतरिक स्रोतों की अपेक्षा बाह्य स्रोतों से पूँजी जुटाना अधिक खर्चीला होता है। कई मामलों में तो व्यावसायिक इकाई को बाह्य स्रोतों से पूँजी जुटाने के लिए अपनी परिसंपत्तियों को गिरवी रखना पड़ता है। ऋण पत्रों का निर्गमन, वाणिज्यिक बैंकों एवं वित्तीय संस्थानों से उधार लेना एवं सार्वजनिक जमा स्वीकार करना पूँजी के बाह्य स्रोतों के कुछ उदाहरण हैं।

8.4 वित्त के स्रोत

एक व्यावसायिक इकाई विभिन्न स्रोतों से पूँजी जुटा सकती है। प्रत्येक स्रोत की अपनी विशिष्टताएँ हैं जिन्हें सही रूप में समझना आवश्यक है कि जिससे कोष जुटाने के सर्वश्रेष्ठ स्रोत की पहचान की जा सके। सभी संगठनों के लिए कोई एक स्रोत सर्वश्रेष्ठ नहीं होता। किस स्रोत का उपयोग करना है, इसका चुनाव स्थिति, उद्देश्य, लागत एवं जोखिम के आधार पर होता है। उदाहरणार्थ-यदि व्यवसाय को स्थिर पूँजी की आवश्यकता की पूर्ति के लिए कोष जुटाना है तो दीर्घ अवधि पूँजी की आवश्यकता होगी, जिसे स्वामीगत पूँजी अथवा ऋणगत पूँजी के रूप में जुटाया जा सकता है। इसी प्रकार से यदि उद्देश्य व्यवसाय की दिन-प्रतिदिन की आवश्यकताओं की पूर्ति करना है तो अल्प अवधि स्रोतों से इसे प्राप्त किया जा सकता है। विभिन्न स्रोतों का विवरण उनके लाभ एवं सीमाओं के साथ नीचे दिया गया है-

8.4.1 संचित आय

कंपनी साधारणतया अपनी पूरी आय को अंशधारियों में लाभांश के रूप में नहीं वितरित करती। शुद्ध आय के एक भाग को व्यवसाय में भविष्य में उपयोग के लिए संचित कर लेती है। इसे संचित आय या स्वयं वित्तीयकरण अथवा लाभ का पुनः विनियोग कहते हैं। किसी भी संगठन में पुनः विनियोग के लिए उपलब्ध लाभ कई तत्त्वों पर निर्भर करता है, जैसे- शुद्ध लाभ, लाभांश नीति एवं संगठन की आय।

गुण

एक वित्त के स्रोत के रूप में संचित आय के गुण नीचे दिए गए हैं-

(क) संचित आय किसी भी संगठन की पूँजी का स्थायी स्रोत है।

(ख) इसको ब्याज, लाभांश अथवा अतिरिक्त लागत के रूप में कोई व्यय नहीं करना पड़ता।

(ग) चूँकि पूँजी आंतरिक स्रोतों से जुटाई गई है, अतः संचालन एवं स्वतंत्रता की लोचपूर्णता अधिक होती है। यह व्यवसाय की असंभावित हानि को आत्मसात् करने की क्षमता को बढ़ाता है।

(घ) इससे कंपनी के समता, अंशों के बाजार मूल्य में वृद्धि हो सकती है।

सीमाएँ

पूँजी के स्रोत के रूप में संचित आय की निम्न सीमाएँ हो सकती हैं-

(क) सीमा से अधिक लाभ का पुनः निवेश अंशधारकों में अंसतोष का कारण बन सकता है क्योंकि अब उनको उपार्जित लाभ से कम लाभांश मिलता है।

(ख) व्यवसाय के लाभों की अस्थिरता के कारण यह पूँजी का अनिश्चित स्रोत है।

(ग) इस पूँजी के संयोग लागत को बहुत-सी फर्म मान्यता नहीं देतीं। इससे कोषों का अनुपयुक्त उपयोग हो सकता है।

8.4.2 व्यापारिक साख

व्यापारिक साख एक व्यापारी द्वारा दूसरे व्यापारी को वस्तु एवं सेवाओं के क्रय के लिए दी गई उधार सुविधा को कहते हैं। व्यापारिक साख बिना तुरंत भुगतान किए माल की आपूर्ति को संभव बनाती है। क्रयकर्त्ता के खातों में यह साख विभिन्न लेनदार या देय के नाम से दिखायी जाती है। व्यापारिक साख को व्यावसायिक संगठन एक अल्प अवधि वित्त के स्रोत के रूप में उपयोग करते हैं। यह उन ग्राहकों को दी जाती है जिनकी वित्तीय स्थिति सुदृढ़ एवं ख्याति होती है। साख की मात्रा एवं अवधि जिन कारकों पर निर्भर करती है, वे हैं- क्रेता फर्म की साख, विक्रेता की वित्तीय स्थिति, क्रय की मात्रा, भुगतान का पिछला शेष एवं बाजार में प्रतियोगिता की सीमा। व्यापार साख की शर्तें अलग-अलग उद्योगों एवं अलग-अलग लोगों के लिए अलग-अलग होंगी। एक फर्म अलग-अलग ग्राहकों को अलग-अलग शर्तों पर उधार की सुविधा दे सकती है।

गुण

व्यापारिक साख के प्रमुख लाभ निम्न हैं-

(क) व्यापारिक साख कोषों का सुविधाजनक एवं सतत् स्रोत है।

(ख) यदि ग्राहक की साख की स्थिति का विक्रेता को ज्ञान हो तो व्यापारिक साख तुरंत मिल जाती है।

(ग) व्यापारिक साख संगठन की बिक्री को बढ़ाती है।

(घ) यदि कोई संगठन निकट भविष्य में बिक्री में संभावित वृद्धि की आपूर्ति के लिए भंडार स्तर में वृद्धि करना चाहता है तो वह इसके वित्तीयन के लिए व्यापारिक साख का प्रयोग कर सकता है।

(ङ) कोष की व्यवस्था से इसका संपत्तियों पर कोई प्रभार नहीं होता।

सीमाएँ

व्यापारिक साख की पूँजी के स्रोत के रूप में कुछ सीमाएँ हैं, जो इस प्रकार हैं-

(क) व्यापारिक साख की आसान एवं लोचपूर्ण सुविधाओं का मिलना किसी भी फर्म को अति व्यापार के लिए प्रेरित कर सकता है जिससे फर्म का जोखिम बढ़ता है।

(ख) व्यापारिक साख के माध्यम से सीमित कोष ही जुटाए जा सकते हैं।

(ग) धन एकत्रित करने के अधिकांश स्रोतों की तुलना में यह खर्चीला स्रोत होता है।

8.4.3 आढ़त

आढ़त एक एेसी वित्त संबंधित सेवा है जिसमें आढ़तिया विभिन्न सेवाएँ प्रदान करता है, जो इस प्रकार हैं-

(क) विपत्रों को भुनाना (भय अथवा बिना साख) एवं ग्राहकोें की लेनदारी को वसूल करना- इसमें वस्तु एवं सेवाओं के कारण प्राप्य बिलों को एक निश्चित कटौती पर फैक्टर को बेच दिया जाता है। सभी साख नियंत्रण एवं क्रेता से उधार वसूली का पूरा उत्तदायित्व फैक्टर का होता है एवं फर्म को अप्राप्य ऋणों के कारण होने वाली हानि से सुरक्षा प्रदान करता है। फैक्टरिंग की दो विधियाँ होती हैं- आलंबन सहित फैक्टरिंग, आलंबन रहित फैक्टरिंग। आलंबन सहित फैक्टरिंग में ग्राहक को अप्राप्य ऋणों की जोखिम से सुरक्षा नहीं दी जाती है जबकि आलम्बन रहित फैक्टरिंग में फैक्टर साख के कारण पूरे जोखिम को वहन करता है, अर्थात् देनदारी यदि प्राप्य हो जाए तो ग्राहक को बीजक की पूरी राशि का भुगतान किया जाएगा।

(ख) संभावित ग्राहक आदि की साख के संबंध में सूचना देना- फैक्टर फर्मों के व्यापार संबंधित इतिहास की पूरी जानकारी रखता है। फैक्टरिंग की सेवाएँ लेने वालों के लिए यह मूल्यवान जानकारी होती है। इससे वह उन लोगों से व्यापार करने से बच जाएंगे जो भुगतान के संबंध में खरे नहीं हैं। फैक्टर वित्त विपणन आदि के क्षेत्र में भी उपयुक्त सलाह सेवाएँ प्रदान करते हैं। फैक्टर अपनी सेवाओं के बदले फीस लेते हैं। फैक्टरिंग की सेवाएँ भारतीय रिजर्व बैंक की पहल के फलस्वरूप भारतीय वित्त के क्षेत्र में 90 के शुरूआती दशक में प्रारंभ हुई। फैक्टरिंग की सेवाएँ प्रदान करने वाले संगठनों में भारतीय स्टेट बैंक आढ़तिये तथा वाणिज्यिक सेवा लि., कैनबैंक फैक्टर्स लि., फॉरमोस्ट फैक्टर लि. एवं इनके अतिरिक्त कई गैर बैंकिंग वित्त कंपनियाँ तथा अन्य दूसरी एजेंसियाँ फैक्टरिंग सेवाएँ प्रदान करती हैं।

गुण

वित्तीय स्रोत के रूप में फैक्टरिंग के निम्न लाभ हैं-

(क) फैक्टरिंग के द्वारा कोष जुटाना बैंक जैसे वित्तीयन के अन्य माध्यमों से सस्ता

होता है।

(ख) फैक्टरिंग के माध्यम से रोकड़ प्रवाह बढ़ने से ग्राहक अपनी देयताओं के देय होने पर तुरंत भुगतान कर सकता है।

(ग) फैक्टरिंग धन का लचीला स्रोत है एवं उधार विक्रय से रोकड़ प्रवाह के एक निश्चित स्वरूप को सुनिश्चित करता है। एक एेसी लेनदारी जिसे शायद फर्म अन्यथा वसूल न कर पाए यह उसे सुरक्षित करता है।

(घ) यह फर्म की संपत्ति पर कोई भार नहीं पैदा करता।

(ङ) चूँकि फैक्टर साख नियंत्रण का पूरा दायित्व अपने कंधों पर ले लेता है, इसलिए ग्राहक व्यवसाय के दूसरे संचालन क्षेत्रों पर ध्यान केंद्रित कर सकता है।

सीमाएँ

वित्त के स्रोत के रूप में फैक्टरिंग की निम्न सीमाएँ हैं-

(क) जब बीजक छोटी राशि के हों एवं बड़ी संख्या में हों तो यह स्रोत खर्चीला हो जाता है।

(ख) फैक्टर फर्म अग्रिम वित्त सामान्यतः ब्याज की प्रचलित दर की तुलना में ऊँची दर से उपलब्ध कराती है।

(ग) फैक्टर ग्राहक के लिए तीसरा पक्ष होता है। संभव है कि वह इससे व्यवहार करने में सहजता अनुभव न करें।

8.4.4 लीज वित्तीयन

लीज एक अनुबंध होता है जिसमें एक पक्ष अर्थात् संपत्ति का स्वामी दूसरे पक्ष को आवधिक भुगतान के बदले में संपत्ति के प्रयोग का अधिकार देता है। दूसरे शब्दों में, यह संपत्ति को निश्चित अवधि के लिए किराए पर देना है। संपत्ति का स्वामी पट्टाकार कहलाता है जबकि संपत्ति का उपयोगकर्त्ता पट्टाधारी कहलाता है (देखें बॉक्स 1)। पट्टाधारी पट्टाकार को संपत्ति के उपयोग के बदले में निश्चित आवधिक राशि का भुगतान करता है जिसे पट्टा किराया कहते हैं। लीज की व्यवस्था के नियमन के लिए शर्तें लीज अथवा पट्टा अनुबंध में दी जाती हैं। लीज अथवा पट्टे की अवधि के अंत में संपत्ति पट्टाकार के पास वापस चली जाती है। वित्त फर्म के आधुनिकीकरण एवं विविधीकरण के लिए महत्त्वपूर्ण साधन हैं। इस प्रकार का वित्तीयन एेसी संपत्तियों के क्रय करने के लिए अधिक प्रचलित है जो तीव्रता से बदलते तकनीकी विकास के कारण शीघ्र अप्रचलित हो जाती हैं, जैसे- कंप्यूटर्स, इलेक्ट्रॉनिक उपकरण आदि। पटे्ट पर लेने का निर्णय लेने से पहले, संपत्ति को पट्टे पर क्रय करने अथवा उस संपत्ति को ही क्रय कर लेने के मध्य तुलना करना आवश्यक है।

गुण

लीज वित्तीयन के महत्वपूर्ण लाभ निम्न हैं-

(क) इसके कारण पट्टाधारक को कम निवेश कर संपत्ति प्राप्त हो जाती है।

(ख) सरल प्रलेखीकरण के माध्यम से संपत्तियों का वित्तीयन आसान हो जाता है।

(ग) पट्टाधारक द्वारा भुगतान किया गया लीज किराया कर योग्य लाभ की गणना करने के लिए घटाया जाता है।

(घ) इसके द्वारा वित्त लेने पर स्वामित्व अथवा व्यवसाय पर नियंत्रण कम नहीं होता है।

(ङ) लीज समझौते से व्यावसायिक इकाई की ऋण लेने की क्षमता पर कोई प्रभाव नहीं पड़ता है।

(च) पट्टाकार ही अप्रचलन के जोखिम को वहन करता है। इससे पट्टाधारक को संपत्ति के पुनर्स्थापन के लिए अधिक अवसर मिल जाता है।

सीमाएँ

लीज वित्तीयन की निम्न सीमाएँ हैं-

(क) लीज व्यवस्था संपत्ति के उपयोग पर कई प्रकार की रोक लगाती है। उदाहरणार्थ पट्टाधारक को संपत्ति में किसी प्रकार के परिवर्तन अथवा उसमें संशोधन की अनुमति नहीं देना।

(ख) पटे्ट का नवीनीकरण न होने पर सामान्य व्यवसाय संचालन प्रभावित हो सकता है।

(ग) उपकरण यदि अनुपयोगी है एवं पट्टाधारी लीज अनुबंध को इसकी निर्धारित अवधि से पूर्व ही समाप्त करना चाहता है तो इसके लिए ऊँची राशि का भुगतान करना पड़ सकता है।

(घ) पट्टाधारक संपत्ति का कभी भी स्वामी नहीं बन सकता। उसे इसका अवशेष मूल्य भी नहीं मिलता।

8.4.5 सार्वजनिक जमा

जब संगठन सीधे जनता से धन जमा करते हैं तो इसे सार्वजनिक जमा कहते हैं। सार्वजनिक जमा पर साधारणतया बैंक जमा पर दिए जाने वाले ब्याज से ऊँचे दर से ब्याज दिया जाता है। जो भी व्यक्ति किसी संगठन में राशि जमा करना चाहता है तो उसे इसके लिए एक फॉर्म भरना होता है। संगठन इसके बदले में ऋण के प्रमाणस्वरूप जमा प्राप्ति की रसीद देता है। सार्वजनिक जमा व्यवसाय की मध्य एवं लघु अवधि दोनों वित्तीय आवश्यकताओं के लिए उपयोगी है। सार्वजनिक जमा, जमाकर्त्ता एवं संगठन दोनों के लिए उपयुक्त रहता है जबकि जमाकर्त्ताओं को बैंक से अधिक दर से ब्याज मिलता है तो कंपनियों के लिए जमा की लागत बैंकों से ऋण लेने की लागत से कम होती है। कंपनियाँ साधारणतः तीन वर्ष के लिए सार्वजनिक जमा को आमंत्रित करती हैं। सार्वजनिक जमा की स्वीकृति का नियमन भारतीय रिजर्व बैंक द्वारा होता है। सार्वजनिक जमा के निम्न लाभ हैं-

गुण

(क) जमा प्राप्ति की प्रक्रिया सरल है एवं किसी प्रकार की प्रतिबंधन शर्तें नहीं होतीं जैसी कि साधारणतः ऋण अनुबंधों में होती हैं।

(ख) सार्वजनिक जमा पर किया गया व्यय बैंक एवं वित्तीय संस्थाओं से ऋणों की लागत से कम होता है।

(ग) सार्वजनिक जमा आमतौर पर कंपनी की परिसंपत्तियों पर प्रभार नहीं है। परिसंपत्तियों को अन्य स्रोतों से ऋण जुटाने के लिए जमानत के तौर पर उपयोग में लाया जा सकता है।

(घ) जमाकर्त्ताओं के पास वोट देने का अधिकार नहीं होता है इसलिए कंपनी पर नियंत्रण प्रभावित नहीं होता है।

सीमाएँ

सार्वजनिक जमा की प्रमुख सीमाएँ निम्न है-

(क) नई कंपनियों के लिए सार्वजनिक जमा के द्वारा कोष जुटाना कठिन होता है।

(ख) यह वित्त प्रबंधन का विश्वास योग्य स्रोत नहीं है क्योंकि हो सकता है कि जब कंपनी को धन की आवश्यकता हो, तब जनता सहयोग ही न करे।

(ग) सार्वजनिक जमा को जुटाना कठिन होता है, विशेषतः तब जब जमा की राशि बड़ी मात्रा में हो।

8.4.6 वाणिज्यिक पत्र

अल्प अवधि वित्त के स्रोत के रूप में वाणिज्यिक पत्रों का प्रादुर्भाव 90 के दशक के प्रारंभ में हुआ। वाणिज्यिक पत्र किसी फर्म द्वारा अल्प अवधि के लिए कोष जुटाने के लिए एक गैर-जमानती प्रतिज्ञा-पत्र होता है। यह अवधि 90 दिन से 364 दिन तक की हो सकती है। इसे एक फर्म दूसरी फर्म को बीमा कंपनी को पेंशन कोष एवं बैंकाें को जारी करती है क्योंकि यह पूर्ण असुरक्षित होता है। अच्छी साख वाली फर्में ही वाणिज्यिक पत्र को जारी कर सकती हैं। इसका नियमन भारतीय रिजर्व बैंक के कार्यक्षेत्र में आता है। वाणिज्यिक पत्रों के लाभ एवं उनकी सीमाएँ नीचे दी गई हैं-

लाभ

(क) वाणिज्यिक पत्र को बिना किसी जमानत के बेचा जाता है तथा इस पर किसी प्रकार की प्रतिबंधित शर्तें नहीं होती।

(ख) चूँकि यह एक स्वतंत्र रूप से हस्तांतरणीय विलेख होता है इसलिए इसकी तरलता अधिक होती है।

(ग) अन्य स्रोतों की तुलना में इससे अधिक कोष जुटाए जा सकते हैं। वाणिज्यिक पत्र जारी करने वाली फर्म के लिए इसे जारी करने की लागत वाणिज्यिक बैंकों से ऋण लेने पर आने वाली लागत से कम होती है।

(घ) वाणिज्यिक पत्र से कोषों की प्राप्ति अबाध गति से प्राप्त होती है क्योंकि इसके भुगतान को जारीकर्त्ता फर्म की आवश्यकतानुसार ढाला जा सकता है। इसके अतिरिक्त परिपक्व हो रहे वाणिज्यिक पत्र का भुगतान नये वाणिज्यिक पत्र को बेचकर किया जा सकता है।

(ङ) कंपनियाँ अपने अतिरिक्त कोष को वाणिज्यिक पत्र में लगाकर अच्छा प्रतिफल प्राप्त कर सकती हैं।

सीमाएँ

(क) वाणिज्यिक पत्रों के माध्यम से केवल अच्छी वित्तीय स्थिति एवं उच्च कोटि वाली फर्में ही धन जुटा सकती हैं। नई एवं सामान्य कोटि की फर्में इस पद्धति से धन एकत्रित नहीं कर सकतीं।

(ख) वाणिज्यिक पत्र के माध्यम से जो राशि जुटाई जा सकती है, वह किसी भी एक समय पर आपूर्तिकर्ताओं के पास उपलब्ध अतिरिक्त रोकड़ तक सीमित होती है।

(ग) वाणिज्यिक पत्र वित्तीयन का एक अव्यक्तिगत साधन होता है। यदि फर्म वित्तीय कठिनाइयों के कारण वाणिज्यिक पत्र का शोधन नहीं कर पाती तो वाणिज्यिक पत्र की भुगतान तिथि को आगे नहीं बढ़ाया जा सकता।

8.4.7 अंशों का निर्गमन

अंशों के निर्गमन से प्राप्त पूँजी, अंश पूँजी कहलाती है। एक कंपनी की पूँजी छोटे-छोटे यूनिटों में विभक्त होती है, जिन्हें अंश कहते हैं। उदाहरणार्थ एक कंपनी 10 रुपये वाले 1,00,000 अंशों का निर्गमन 10,00,000 रुपये की पूँजी के लिए कर सकती है। अंशों के धारक अंशधारी कहलाते हैं। प्रायः अंश दो प्रकार के होते हैं जो कंपनी द्वारा निर्गमित होते हैं- समता अंश तथा पूर्वाधिकार अंश। समता अंशों के निर्गमन से प्राप्त पूँजी, समता अंश पूँजी तथा पूर्वाधिकार अंशों के निर्गमन से प्राप्त पूँजी पूर्वाधिकारी अंश पूंँजी कहलाती है।

(i) समता अंश

अंशों का निर्गमन किसी कंपनी द्वारा दीर्घ अवधि पूँजी जुटाने के लिए सर्वाधिक महत्त्वपूर्ण स्रोत है। समता अंश कंपनी की स्वामीगत पूँजी होती है इसलिए इन अंशों के माध्यम से जुटाई गई पूँजी को स्वामीगत पूँजी अथवा स्वामी के कोष भी कहते हैं। समता अंश पूँजी कंपनी के निर्माण के पूर्व अपेक्षित होती है। समता अंशधारकों को निश्चित लाभांश नहीं मिलता बल्कि उन्हें कंपनी की आय के आधार पर भुगतान किया जाता है। इन्हें अवशिष्ट स्वामी की संज्ञा दी गई है क्योंकि इन्हें कंपनी की आय एवं संपत्तियों के विरुद्ध अन्य सभी दावों का भुगतान करने के पश्चात् की बचत प्राप्त होती है। इन्हें स्वामित्व का पुरस्कार मिलता है तो ये इसका जोखिम भी वहन करते हैं। हालाँकि उनका दायित्व कंपनी में उनके द्वारा लगाई पूँजी तक सीमित रहता है। इसके साथ ही अपने वोट देने के अधिकार के माध्यम से इन अंशधारकों को कंपनी के प्रबंध में भागीदारी का अधिकार प्राप्त होता है।

गुण

समता अंशों के माध्यम से कोष जुटाने के महत्त्वपूर्ण लाभ नीचे दिये गए हैं-

(क) समता अंश उन निवेशकों के लिए उपयुक्त हैं जो अधिक आय के लिए जोखिम उठाने के लिए तत्पर होते हैं।

(ख) समता अंशधारकों को लाभांश का भुगतान अनिवार्य नहीं है इसलिए इसका कंपनी पर कोई भार नहीं होता है।

(ग) समता पूँजी स्थायी होती है क्योंकि इसको केवल कंपनी के समापन पर ही लौटाया जाता है।

(घ) समता पूँजी कंपनी की साख बनाती है एवं संभावित ऋणदाताओं में विश्वास पैदा करती है।

(ङ) कंपनी की संपत्तियों पर किसी प्रकार के प्रभार के बिना भी समता अंशों के माध्यम से कोष जुटाए जा सकते हैं तथा आवश्यकता पड़ने पर उधार लेने के लिए कंपनी की संपत्तियों को गिरवी रखा जा सकता है।

(च) समता अंशों के मताधिकार के कारण कंपनी के प्रबंध पर प्रजातांत्रिक नियंत्रण रहता है।

सीमाएँ

समता अंशों के माध्यम से धन जुटाने की प्रमुख सीमाएँ निम्न हैंः-

(क) जो निवेशक नियमित आय चाहते हैं, वे समता अंशों को प्राथमिकता नहीं देते क्याेंकि इन पर प्रतिफल में परिवर्तन होता रहता है।

(ख) समता अंशों पर लागत अन्य स्रोतों से कोष एकत्रित करने पर किये गए व्यय से अधिक होती है।

(ग) अतिरिक्त समता अंशाें का निर्गमन वर्तमान अंशधारकों की मताधिकार शक्ति एवं आय को कम करती है।

(घ) समता अंशों के माध्यम से कोष एकत्रित करने में अधिक औपचारिकताओं को पूरा करने में प्रक्रियात्मक देरी होती है।

(ii) पूर्वाधिकार अंश

पूर्वाधिकार अंशों के निर्गमन द्वारा जुटाई गई पूँजी को पूर्वाधिकार अंश पूँजी कहते हैं। पूर्वाधिकार अंशधारियों की समता अंशधारियों की तुलना में दो ही क्षेत्रों में प्राथमिकता प्राप्त होती है।

(क) कंपनी के शुद्ध लाभ में से समता अंशधारकों के लिए लाभांश घोषित करने से पूर्व स्थिर दर से लाभांश प्राप्त करना।

(ख) समापन के समय कंपनी के लेनदारों के दावों का भुगतान करने के पश्चात् पूँजी की वापसी, दूसरे शब्दों में पूर्वाधिकार अंशधारकों को समता अंशधारकों की तुलना में लाभांश तथा पूँजी की वापसी के लिए प्राथमिकता प्राप्त होती है। पूर्वाधिकार अंश ऋणपत्रों के अनुरूप होते हैं क्योंकि लाभांश का भुगतान निदेशकों के विवेक पर निर्भर करता है एवं टैक्स काटकर लाभ में से किया जाता है। इस कारण से यह समता अंशों से मिलते-जुलते हैं। इस प्रकार से पूर्वाधिकार अंशों में कुछ विशेषताएँ समता अंश एवं ऋणपत्र दोनों की होती हैं। पूर्वाधिकार अंशों को साधारणतः मताधिकार प्राप्त नहीं होते हैं। एक कंपनी विभिन्न प्रकार के पूर्वाधिकार अंश जारी कर सकती है (देखें बॉक्स 1)

बॉक्स 1

1- संचयी एवं असंचयीः जिन पूर्वाधिकार अंशों पर लाभांश का किसी वर्ष में भुगतान नहीं किया जाता और अदत्त लाभांश भविष्य के वर्षों के लिए जुड़ता जाता है, उन्हें संचयी पूर्वाधिकार अंश कहते हैं। दूसरी ओर, असंचयी पूर्वाधिकार अंशों पर यदि किसी वर्ष लाभांश नहीं दिया जाता तो यह आगामी वर्षों के लिए जुड़ता नहीं है।

2- भागीदारी एवं अभागीदारीः जिन पूर्वाधिकार अंशों को समता अंशधारकों को एक निश्चित दर से लाभांश का भुगतान करने के पश्चात् कंपनी के अधिक लाभ में भागीदारी का अधिकार होता है, उन्हें भागीदारी पूर्वाधिकार अंश कहते हैं। अभागीदारी पूर्वाधिकार अंश वे होते हैं जिनको कंपनी के लाभों में इस प्रकार की भागीदारी का अधिकार नहीं होता।

3- परिवर्तनीय एवं अपरिवर्तनीयः जिन पूर्वाधिकार अंशों को एक निश्चित समय में समता अंशों में परिवर्तित किया जा सकता है, उन्हें परिवर्तनीय पूर्वाधिकार अंश कहते हैं। दूसरी ओर, गैर-परिवर्तनीय अंश समता अंशों में परिवर्तित नहीं किए जा सकते।

गुण

पूर्वाधिकार अंशों के निम्न गुण हैं-

(क) पूर्वाधिकार अंशों पर स्थिर दर से प्रतिफल के कारण नियमित आय होती है तथा निवेश भी सुरक्षित रहता है।

(ख) पूर्वाधिकार अंश उन निवेशकों के लिए बहुत उपयुक्त रहते हैं जो स्थिर दर से प्रतिफल चाहते हैं तथा कम जोखिम उठाना चाहते हैं।

(ग) जैसा कि पूर्वाधिकार अंशधारियों को वोट देने का अधिकार नहीं होता है, अतः वे समता अंशधारियों के प्रबंध में नियंत्रण पर कोई प्रभाव नहीं डालते।

(घ) पूर्वाधिकार अंशधारियों का निश्चित लाभांश होने के कारण कंपनी अच्छे समय में कंपनी समता अंशधारकों को ऊँची दर से लाभांश दे सकती है।

(ङ) कंपनी के समापन पर पूर्वाधिकार अंशधारकों को समता अंशधारकों की तुलना में पूँजी की वापसी के लिए पूर्वाधिकार होता है।

(च) पूर्वाधिकार अंश पूँजी का कंपनी की संपत्ति पर किसी प्रकार का प्रभार नहीं होता है।

सीमाएँ

व्यावसायिक वित्त स्रोत के रूप में पूर्वाधिकार अंशों की प्रमुख सीमाएँ निम्नलिखित हैंः

(क) पूर्वाधिकार अंश उन निवेशकों के लिए उपयुक्त नहीं हैं जो जोखिम उठाने के लिए तैयार नहीं हैं।

(ख) पूर्वाधिकार अंशों के निर्गमन के कारण कंपनी की संपत्तियों पर समता अंशधारकों का दावा कम हो जाता है।

(ग) पूर्वाधिकार अंशों पर लाभांश की दर ऋणपत्रों पर ब्याज की दर से अधिक होती है।

(घ) इन अंशों पर उसी स्थिति में लाभांश का भुगतान किया जाता है, जब कंपनी लाभ कमा रही हो। इसलिए निवेशकों को प्रतिफल सुनिश्चित नहीं है। अतः इन अंशों के प्रति निवेशकों का आकर्षण कम होता है।

(ङ) लाभांश को व्यय के रूप में लाभ में से नहीं घटाया जाता। इसलिए कोई कर की बचत कंपनी को नहीं होती है, जैसा कि ऋणों पर ब्याज में होता है।

8.4.8 ऋण-पत्र

ऋण-पत्र दीर्घ अवधि ऋणगत पूँजी एकत्रित करने का एक महत्त्वपूर्ण विलेख है। एक कंपनी ऋण-पत्र जारी कर कोष जुटा सकती है जिन पर स्थिर दर से ब्याज दिया जाता है। कंपनी द्वारा जारी ऋण-पत्र कंपनी द्वारा लिए गए एक निश्चित राशि के ऋण की स्वीकृति है जिसको भविष्य में भुगतान का यह वचन देती है। ऋण-पत्रधारी इसीलिए कंपनी के लेनदार होते हैं। ऋण-पत्रधारकों को एक निश्चित ब्याज की राशि एक निश्चित अंतराल, जैसे छः महीने अथवा एक वर्ष पर भुगतान किया जाता है। ऋण-पत्रों का सार्वजनिक निर्गमन के लिएCRISIL (भारतीय साख, स्तर निर्धारण एवं सूचना सेवाएँ लि.) जैसी साख निर्धारण एजेंसी द्वारा जारी (इश्यू) की साख का स्तरीयकरण किया जाना चाहिए। इसके लिए जिन पक्षों को ध्यान में रखा जाता है, वे हैं- कंपनी के विकास का लेखा-जोखा, इसकी लाभप्रदता, ऋण चुकाने की क्षमता, साख एवं ऋण देने में निहित जोखिम। कंपनी विभिन्न प्रकार के ऋण-पत्र निर्गमित कर सकती है। शून्य ब्याज ऋण-पत्र (zid) जिन पर स्पष्टतया कोई ब्याज नहीं लगता हाल के वर्षों में काफी प्रचलित हुए हैं। ऋण-पत्र के अंकित मूल्य एवं इसके क्रय मूल्य का अंतर निवेशक की आय है।

बॉक्स 2

ऋण पत्रों के प्रकार

1. सुरक्षित एवं असुरक्षित- सुरक्षित ऋण-पत्र वे होते हैं जो कंपनी की परिसंपत्तियाें को बंधक रखकर, उन पर ऋण भार डालते हैं। असुरक्षित ऋण-पत्रों को कंपनी की परिसंपत्तियों पर न तो कोई ऋण भार होता है और न ही वह प्रतिभूति होती है।

2. पंजीकृत एवं वाहक- पंजीकृत ऋण-पत्र वे होते हैं जिनका कंपनी के रजिस्ट्रार में लेखा-जोखा होता है। इन्हें केवल नियमित हस्तांतरण विलेख द्वारा ही हस्तांतरित किया जा सकता है। इसके विपरीत जिन ऋण-पत्रों का सुपुर्दगी मात्र से हस्तांतरण हो सकता हो, उन्हें वाहक ऋण-पत्र कहते हैं।

3. परिवर्तनीय एवं गैर परिवर्तनीय- परिवर्तनीय ऋण पत्र वह ऋण-पत्र होते हैं जिन्हें एक निर्धारित अवधि की समाप्ति पर समता अंशों में परिवर्तित किया जा सकता है। दूसरी ओर, अपरिवर्तनीय ऋण-पत्र वे होते हैं जिन्हें समता अंशों में परिवर्तित नहीं किया जा सकता है।

4. प्रथम एवं द्वितीय- जिन ऋण-पत्रों का भुगतान दूसरे ऋण-पत्रों से पहले होता है, उन्हें प्रथम ऋण-पत्र कहते हैं। द्वितीय ऋण-पत्र वे होते हैं जिनका भुगतान प्रथम ऋण-पत्रों के भुगतान के पश्चात् किया जाता है।

गुण

ऋण-पत्रों के माध्यम से कोष एकत्रित करने के निम्न लाभ हैं-

(क) कम जोखिम एवं स्थिर आय के लिए निवेशकों की पहली पसंद हैं।

(ख) ऋण-पत्र स्थिर प्रभाव कोष होते हैं एवं यह कंपनी के लाभ में भागीदार नहीं होते।

(ग) ऋण-पत्रों का निर्गमन उस स्थिति में उपयुक्त रहता है, जब बिक्री एवं आय स्थिर होती है।

(घ) चूँकि ऋण-पत्रों के साथ मताधिकार नहीं होता है इसलिए इनके माध्यम से वित्तीयन के समता अंशधारकों का प्रबंध पर नियंत्रण कम नहीं होता है।

(ङ) पूर्वाधिकार अंशों अथवा समता पूँजी की तुलना में ऋण-पत्रों के माध्यम से वित्तीयन कम खर्चीला होता है क्योंकि ऋण-पत्रों पर जो ब्याज दिया जाता है, वह कर निर्धारण के लिए आय में से घटाया जाता है।

सीमाएँ

वित्त के स्रोत के रूप में ऋण पत्रों की कुछ सीमाएँ होती हैं। ये हैं-

(क) ऋण पत्र चूँकि स्थिर भार विलेख होते हैं इसलिए इनका कंपनी की आय पर स्थायी भार बना रहता है। जब कंपनी की आय घटती-बढ़ती हो तो जोखिम अधिक होता है।

(ख) यदि ऋण-पत्र शोध्य है तो वित्तीय कठिनाई की अवधि के समय भी कंपनी को निर्धारित तिथि तक उनके भुगतान के लिए प्रावधान करना होता है।

(ग) प्रत्येक कंपनी की निश्चित ऋण लेने की क्षमता होती है। ऋण-पत्रों के निर्गमन से कंपनी की ओर आगे ऋण लेने की क्षमता कम हो जाती है।

8.4.9 वाणिज्यिक बैंक

वित्तीय स्रोत के रूप में वाणिज्यिक बैंकों का महत्त्वपूर्ण स्थान है क्योंकि यह विभिन्न उद्देश्यों एवं पृथक समय अवधि के लिए धन प्रदान करते हैं। बैंक हर प्रकार की फर्मों को तथा अनेकों ढंगों से ऋण देते हैं, जैसे-नकद, साख, अधिविकर्ष, आवधिक ऋण, विपत्रों का क्रय/भुनाना एवं साख पत्र जारी करना। बैंकों द्वारा जो ब्याज लिया जाता है, वह कई तत्त्वों पर निर्भर करता, है जैसे- फर्म की विशेषताएँ एवं अर्थव्यवस्था में ब्याज की दर का स्तर। ऋण को या तो इकट्ठा चुकाया जाता है या फिर किश्तों में। बैंक साख कोषों का स्थायी स्रोत नहीं है, यद्यपि बैंको ने दीर्घ अवधि के ऋण देने प्रारंभ कर दिए हैं तथापि बैंक ऋणों को मध्य अवधि एवं अल्प अवधि के लिए ही प्रयोग किया जाता है। वाणिज्यिक बैंकों द्वारा ऋण देना स्वीकार करने से पहले ऋण मांगने वाले को जमानत देनी होती है या फिर संपत्ति पर ऋण भार डालना होता है।

गुण

वाणिज्यिक बैंकों से कोष जुटाने के निम्न लाभ हैं-

(क) व्यवसाय में जब भी धन की आवश्यकता होती है, बैंक धन उपलब्ध कराकर समयानुकूल सहायता करते हैं।

(ख) बैंकों को उधार लेने वाले द्वारा दी जाने वाली जानकारी को गुप्त रखा जाता है। इसलिए व्यवसाय की गोपनीयता बनी रहती है।

(ग) बैंकों से ऋण लेने के लिए विवरण पत्र एवं अभिगोपन आदि का निर्गमन नहीं किया जाता। अतः यह एक सुगम प्रणाली है।

(घ) व्यवसाय के आवश्यकतानुसार ऋण की राशि को घटाया या बढ़ाया जा सकता है। यदि वित्त व्यवस्था ठीक है तो ऋण को समय से पूर्व लौटाया भी जा सकता है। अतः यह एक वित्त प्रबंधन का लचीला स्रोत है।

सीमाएँ

वाणिज्यिक बैंकों की वित्त के स्रोत के रूप में प्रमुख सीमाएँ निम्न हैं-

(क) सामान्यतः कोष छोटी अवधि के लिए ही उपलब्ध होते हैं। इनकी अवधि को बढ़ाना या फिर इनका नवीनीकरण अनिश्चित एवं कठिन होता है।

(ख) बैंक कंपनी के कार्य-कलापों एवं वित्तीय ढाँचे आदि की विस्तार से जाँच-पड़ताल करते हैं तथा परिसंपत्तियों की जमानत एवं व्यक्तिगत जमानत की भी माँग करते हैं। इससे धन प्राप्त करने की प्रक्रिया कुछ जटिल हो जाती है।

(ग) कुछ मामलों में बैंक ऋण की स्वीकृति प्रदान करने के लिए कठिन शर्तें लगा देते हैं, जैसे- बंधक रखे गए माल की बिक्री पर रोक लगाना। इससे व्यवसाय के सामान्य संचालन में कठिनाई आती है।

8.4.10 वित्तीय संस्थान

सरकार ने देश भर में व्यावसायिक संगठनों को वित्त उपलब्ध कराने के लिए कई वित्तीय संस्थानों की स्थापना की है (देखें बॉक्स 5)। इनको केंद्रीय सरकार एवं राज्य सरकारों दोनों ने स्थापित किया है। ये स्वामीगत पूँजी एवं ऋणगत पूँजी दोनों लंबी अवधि एवं मध्य अवधि के लिए उपलब्ध कराते हैं तथा वाणिज्यिक बैंक आदि परंपरागत वित्तीय एजेंसियों के पूरक होते हैं। चूँकि इन संस्थानों का उद्देश्य देश में औद्योगिक विकास का संवर्द्धन है इसीलिए इन्हें विकास बैंक कहा जाता है। वित्तीय सहायता के अतिरिक्त ये संस्थान बाजार का सर्वेक्षण तथा उद्यम संचालकों को तकनीकी एवं प्रबंधकीय सेवाएँ भी प्रदान करते हैं।

गुण

वित्तीय संस्थानों के माध्यम से धन जुटाने के निम्न लाभ हैं-

बॉक्स 3

विशिष्ट वित्तीय संस्थान

1. भारतीय औद्योगिक वित्त निगम (IFCI) — इसकी स्थापना औद्योगिक वित्त निगम अधिनियम – 1948 के अंतर्गत जुलाई 1948 में एक संवैधानिक निगम के रूप में हुई थी। इसके उद्देश्यों में संतुलित क्षेत्रीय विकास में सहायता प्रदान करना एवं अर्थव्यवस्था के प्राथमिकता प्राप्त क्षेत्रों में नये उद्यमियों के प्रवेश को प्रोत्साहन देना सम्मिलित है।

2. राज्य वित्त निगम (SFC) — राज्य वित्त निगम, प्राधिनियम – 1951 ने राज्य सरकारों को अपने-अपने क्षेत्रों में उन औद्योगिक इकाइयों को मध्य एवं अल्प अवधि के लिए वित्त उपलब्ध कराने के अधिकार दिए

भा. औ. वि.नि. के क्षेत्र से बाहर थे। इसका कार्यक्षेत्र भा. औ. वि. नि. के कार्यक्षेत्र से अधिक व्यापक है क्योंकि इसके कार्यक्षेत्र में न केवल सार्वजनिक कंपनियाँ, बल्कि निजी कंपनियाँ, साझेदारी फर्मों एवं एकल स्वामित्व इकाइयाँ भी आती हैं।

3. भारतीय औद्योगिक साख एवं विनियोग निगम (ICICI) - इसकी स्थापना 1955 में कंपनी अधि-

नियम के अंतर्गत एक कंपनी के रूप में हुई थी। ICICI केवल निजी क्षेत्र में औद्योगिक उद्यमों के निर्माण, विस्तार एवं आधुनिकीकरण में सहायता करती है। इस निगम ने देश के अंदर विदेशी पूँजी के भाग लेने को भी प्रोत्साहित किया है।

4. भारतीय औद्योगिक विकास बैंक (IDBI) — इसकी स्थापना औद्योगिक विकास बैंक अधिनि-

यम-1964 के अंतर्गत 1964 में की गई थी। इसका उद्देश्य अन्य वित्तीय संस्थानों की गतिविधियों में समन्वय स्थापित करना था, जिनमें वाणिज्यिक बैंक भी सम्मिलित हैं। यह बैंक तीन प्रकार के कार्य करता है। अन्य वित्तीय संस्थानों को सहायता देना, औद्योगिक इकाइयों को सीधे सहायता प्रदान करना एवं वित्तीय तकनीकी सेवाओं का प्रवर्तन एवं समन्वय स्थापित करना ।

5. राज्य औद्योगिक विकास निगम (SIDC ) — बहुत-सी राज्य सरकारों ने अपने-अपने राज्यों में औद्योगिक विकास को बढ़ावा देने के लिए राज्य औद्योगिक विकास निगमों की स्थापना की है। रा. औ.वि.नि. (SIDC's) के उद्देश्य अलग-अलग राज्यों में अलग-अलग हैं।

6. भारतीय यूनिट ट्रस्ट (UTI) — इसकी स्थापना भारत सरकार द्वारा यूनिट ट्रस्ट ऑफ़ इंडिया अधिनियम-1963 के अंतर्गत 1964 में की गई थी। यू.टी.आई. (UTI) का मूल उद्देश्य जनता की बचत को गति प्रदान करना एवं उनको उत्पादक उपक्रमों में दिशा प्रदान करना है। इसके लिए यह औद्योगिक इकाइयों को सीधे सहायता देता है, उनके शेयर एवं डिबेंचरों में निवेश करता है एवं अन्य वित्तीय संस्थानों के साथ भागीदारी करता है।

7. भारतीय औद्योगिक निवेश बैंक लि. - प्रारंभ में इसकी स्थापना जर्जर इकाइयों के पुनर्वास के लिए प्राथमिक एजेंसी के रूप में की गई थी एवं इसे भारतीय औद्योगिक पुनर्निर्माण बैंक भी कहते थे। 1985 में इसका पुनर्गठन कर इसका नाम भारतीय औद्योगिक पुनर्गठन बैंक कर दिया तथा 1997 में इसका नाम फिर से बदलकर भारतीय औद्योगिक निवेश बैंक कर दिया गया। बैंक बीमार इकाइयों को उनकी शेयर पूँजी के पुनर्गठन, प्रबंध प्रणाली में सुधार एवं आसान शर्तों पर वित्त की व्यवस्था में सहायता प्रदान करता है।

8. भारतीय जीवन बीमा निगम (LIC) — इसकी स्थापना 1956 में एल.आई.सी. अधिनियम — 1956 के अंतर्गत 1956 में तत्कालीन 245 बीमा कंपनियों के राष्ट्रीयकरण के पश्चात् की गई थी। यह बीमा प्रीमियम के रूप में जनता की बचत को गतिमान बनाती है तथा सीधे ऋण, शेयर एवं डिबेंचरों के अभिगोपन एवं उनके क्रय के द्वारा सार्वजनिक एवं निजी दोनों प्रकार की औद्योगिक इकाइयों को उपलब्ध कराती है।

(क) वित्तीय संस्थान दीर्घ अवधि वित्त उपलब्ध कराते हैं जिन्हें वाणिज्यिक बैंक नहीं देते हैं। वित्तीयन का यह स्रोत उस समय उपयुक्त रहता है, जब व्यवसाय के विस्तार, पुनर्गठन एवं आधुनिकीकरण के लिए बड़ी धन राशि की लंबी अवधि के लिए आवश्यकता होती है।

(ख) कोष उपलब्ध कराने के साथ ये संस्थान फर्मों को वित्तीय, प्रबंध संबंधी एवं तकनीकी सलाह भी देते हैं।

(ग) वित्तीय संस्थानों से ऋण लेने से कंपनी की पूँजी बाजार में साख बढ़ जाती है। परिणामस्वरूप, कंपनी अन्य स्रोतों से भी सरलता से कोष जुटा सकती है।

(घ) ऋण का भुगतान सरल किश्तों में किया जा सकता है इसलिए व्यवसाय पर भार स्वरूप नहीं लगता।

(ङ) मंदी के समय भी कोष उपलब्ध कराए जाते हैं जबकि वित्त के दूसरे स्रोत उपलब्ध नहीं होते।

सीमाएँ

वित्तीय संस्थानों से वित्त प्राप्त करने की निम्न सीमाएँ हैं-

(क) वित्तीय संस्थानों से ऋण देने के लिए कड़े मानदंड होते हैं। अनेक औपचारिकताओं के कारण प्रक्रिया बहुत समय लेती है तथा खर्चीली होती है।

(ख) वित्तीय संस्थानों के द्वारा ऋण लेने वाली कंपनी पर कुछ प्रतिबंध लगाती हैं, जैसे- लाभांश के भुगतान पर रोक।

(ग) वित्तीय संस्थान अपनी ऋण लेने वाली कंपनी के निदेशक मंडल में अपने प्रतिनिधि नियुक्त कर सकते हैं जिससे कंपनी के अधिकारों पर अंकुश लग जाता है।

8.5 अंतर्राष्ट्रीय वित्तीयन

उपरोक्त स्रोतों के अतिरिक्त संगठनों के लिए अंतर्राष्ट्रीय स्तर पर कोष जुटाने के विभिन्न ढंग हैं। अर्थव्यवस्था में खुलेपन एवं व्यावसायिक संगठनों के कार्य प्रचलन के वैश्वीकरण के कारण भारतीय कंपनियाँ विश्व पूँजी बाज़ार से कोष जुटा सकती हैं। विभिन्न अंतर्राष्ट्रीय स्रोत जिनसे कोष पैदा किए जा सकते हैं, निम्न हैं-

(क) वाणिज्यिक बैंक- पूरे विश्व में वाणिज्यिक बैंक वाणिज्यिक उद्देश्यों के लिए विदेशी मुद्रा ऋण देते हैं। यह गैर-व्यापारिक अंतर्राष्ट्रीय कार्यों के लिए वित्त के महत्वपूर्ण स्रोत हैं। बैंक द्वारा दिए जाने वाले विभिन्न प्रकार के ऋण एवं सेवाएँ अलग-अलग देशों में अलग-अलग हैं। उदाहरणार्थ स्टैंडर्ड चार्टर्ड, भारतीय उद्योग के लिए विदेशी मुद्रा ऋण के प्रमुख स्रोत के रूप मे उभरा है।

(ख) अंतर्राष्ट्रीय एजेंसी एवं विकास बैंक- अंतर्राष्ट्रीय व्यापार एवं व्यवसाय के वित्तीयन के लिए पिछले वर्षों में अनेकों अंतर्राष्ट्रीय एजेंसी एवं विकास बैंक सामने आए हैं। यह विश्व के आर्थिक रूप से पिछड़े क्षेत्रों में विकास को बढ़ावा देने के लिए दीर्घ अवधि एवं मध्य अवधि ऋण एवं अनुदान देते हैं। इनकी स्थापना विभिन्न आयोजनों को धन देने के लिए राष्ट्रीय, क्षेत्रीय एवं राष्ट्रीय स्तर पर दुनिया के विकसित देशों की सरकारों ने की थी। इनमें से कुछ प्रसिद्ध संस्थाएँ हैं, अंतर्राष्ट्रीय वित्त निगम (IFC), एेग्ज़िम बैंक (Exim Bank) एवं एशियन विकास बैंक।

(ग) अंतर्राष्ट्रीय पूँजी बाजार- आधुनिक संगठन जिनमें बहुराष्ट्रीय कंपनियाँ भी सम्मिलित हैं, रुपयों एवं विदेशी करेंसी में काफी बड़ी मात्रा में ऋण पर निर्भर करते हैं। इसके लिए जिन प्रमुख वित्तीय विलेखों का प्रयोग किया जा रहा है, वे इस प्रकार हैं-

(i) अंतर्राष्ट्रीय जमा रसीद (GDR) - कंपनी के स्थानीय करेंसी शेयर जमा बैंक को सौंप दिए जाते हैं। जमा बैंक इन शेयरों के बदले में जमा रसीद जारी कर देते हैं। इन जमा रसीदों को अमेरिकी डॉलरों में अंकित करने पर यह अंतर्राष्ट्रीय जमा रसीद कहलाती है। जी.डी.आर. विनिमय साध्य विलेख होते हैं तथा अन्य प्रतिभूतियों के समान स्वतंत्र रूप से इनमें व्यापार किया जा सकता है। भारत के संदर्भ में जी.डी.आर. किसी भारतीय कंपनी द्वारा विदेशी करेंसी में कोष एकत्रित करने के लिए विदेशों में जारी विलेख है, जिनका किसी विदेशी स्टॉक एक्सचेंज में सूचीयन कराया गया है एवं उसमें इसका क्रय-विक्रय होता है। जी.डी.आर. धारक इसे कभी भी उतने शेयरों में परिवर्तित कर सकता है, जितने का यह प्रतिनिधित्व करती है। उक्त धारकों को वोट देने का अधिकार नहीं होता है। वे केवल लाभांश एवं पूँजी में वृद्धि के ही अधिकारी होते हैं। कई भारतीय कंपनियों, जैसे-इंफोसिस रिलायंस, विप्रो एवं ICICI ने GDR जारी कर धन एकत्रित किया है।

बॉक्स 4

अंतर-निगम निवेश (आई.सी.डी.)

अंतर-निगम निवेश एक प्रकार की असुरक्षित लघु अवधि जमा राशि है, जिन्हें एक कंपनी किसी दूसरी कंपनी में निवेश करती है। अंतर-निगम निवेश बाज़ार बृहत निगमों के लिए लघु अवधि नकद प्रबंधन का कार्य करता है। रिजर्व बैंक अॉफ़ इंडिया की रूपरेखा के अनुसार आई.सी.डी. में न्यूनतम 7 दिनों की अवधि के लिए निवेश किया जा सकता है और निवेश की अवधि एक वर्ष तक बढ़ाई जा सकती है।

अंतर-निगम निवेश तीन प्रकार के होते हैं-

1. तीन माह के निवेश

2. छह माह के निवेश

3. माँग (Call) निवेश

अंतर-निगम निवेश पर ब्याज दर स्थायी एवं अस्थायी हो सकती है। इन निवेश पत्रों पर दी गई ब्याज दर सामान्यतः बैंक ब्याज दर से अधिक होती है। इस प्रकार निवेश को आमतौर पर उधार लेने वाली कंपनी स्वयं की लघु अवधि निधि में आने वाली कमी को पूरा करने के लिए करती है।

(ii) अमेरिकन जमा रसीद (ADR's)- अमेरिका में किसी कंपनी द्वारा जारी जमा रसीद को अमेरिकी जमा रसीद कहते हैं। ए.डी.आर. अमेरिका के बाजारों में निर्मित प्रतिभूतियों के समान खरीदे-बेचे जाते हैं। यह जी.डी.आर. के समान ही होते हैं। अंतर केवल इतना है कि ये केवल अमेरिका के नागरिकों को ही जारी किए जा सकते हैं तथा अमेरिका के स्टॉक-एक्सचेंज में ही इनका सूचीयन एवं क्रय-विक्रय किया जा सकता है।

(iii) भारतीय न्यासी रसीद (IDR)- भारतीय न्यासी रसीद भारतीय करेंसी में पारित किया गया एक वित्तीय प्रपत्र है। इस प्रपत्र के माध्यम से विदेशी कंपनियों को भारतीय शेयर बाजार में निवेश हेतु प्रोत्साहित किया जाता है। भारतीय न्यासी रसीद (IDR) वैश्विक न्यासी रसीद का ही समान रूप है। विदेशी कंपनियाँ आई.डी.आर. के निर्गमन पर अपने अंशों को भारतीय न्यास में जमा करती हैं, जोकि इन प्रतिभूतियों के लिए सेबी (SEBI) के संरक्षक का कार्य करता है। इसके बदले में भारतीय न्यास भारतीय निवेशकों को विदेशी कंपनी के अंशों के विरुद्ध न्यासी रसीदें जारी की जाती हैं जिन पर वही लाभ (जैसे कि बोनस, लाभांश आदि) अर्जित होते हैं जो उन अंशों पर लागू होंगे। सेबी (SEBI) रूपरेखा के अनुसार भारतीय नागरिकों को आई.डी.आर. घरेलू अंशों के समान ही जारी किये जा सकते हैं। इन दोनों के निर्गमन पर किसी भी प्रकार का अंतर नहीं है। विदेशी कंपनी अंश निर्गमन के लिए भारत में सार्वजनिक प्रस्ताव देती है और भारतीय निवेशक उसी प्रक्रिया में बोली देते हैं जिस प्रकार वे घरेलू अंशों की स्थिति में बोली देते हैं भारतीय शेयर बाजार में वर्ष 2010 में सर्वप्रथम आई.डी.आर. निर्गमित करने वाली कंपनी ‘‘स्टैंडर्ड चार्टर्ड पी.एल.सी.’’ है।

(iv) विदेशी करेंसी परिवर्तनीय बाँड (FCCB's)- यह समता अंशों से जुड़ी ऋण प्रतिभूति होती है जिन्हें एक निश्चित अवधि की समाप्ति पर समता अथवा जमा रसीदों में परिवर्तित किया जाता है। इस प्रकार से एक एफ.सी.सी.बी. धारक के पास पूर्व निर्धारित मूल्य पर समता अंशों में परिवर्तन करने या फिर बाँडों को रख लेने के विकल्प होते हैं। एफ.सी.सी.बी. को किसी विदेशी मुद्रा में जारी किया जाता है। इन पर स्थिर दर से ब्याज मिलता है जो किसी भी अन्य इसी प्रकार के गैर परिवर्तनीय ऋण विलेख पर मिलने वाली दर से कम होता है। एफ.सी.सी.बी. का विदेशी स्टॉक एक्सचेंज में ही सूचीयन एवं क्रय विक्रय होता है। एफ.सी.सी.बी. भारत में जारी होने वाले परिवर्तनीय ऋण-पत्रों के समान ही होते हैं।

8.5 कोषों के स्रोत के चयन को प्रभावित करने वाले तत्त्व

व्यवसाय की वित्तीय आवश्यकताएँ विभिन्न प्रकार की होती हैं- दीर्घकालीन, अल्पकालीन, स्थायी एवं परिवर्तनीय। इसीलिए फर्में कोष एकत्रित करने के लिए विभिन्न स्रोतों का प्रयोग करती हैं। छोटी अवधि के ऋणों को उपयुक्त पूँजी में कमी के कारण कम लागत का लाभ मिलता है। दीर्घ अवधि ऋण भी कई कारणों से आवश्यक माने गए हैं। इसी प्रकार से निगमित क्षेत्रों में कोष एकत्रित करने की किसी भी योजना में समता पूँजी की भूमिका रहती है।

कोषों का कोई भी स्रोत एेसा नहीं है जिसकी सीमाएँ न हों इसलिए उचित यही रहेगा कि किसी एक स्रोत पर निर्भर न रहकर विभिन्न स्रोतों के मिश्रण को अपनाना चाहिए। इस मिश्रण के चयन को भी कई कारक प्रभावित करते हैं। इससे व्यवसाय के लिए यह निर्णय लेना जटिल हो जाता है। वित्त के स्रोतों के चयन को प्रभावित करने वाले तत्त्वों पर संक्षेप में चर्चा नीचे की गई है-

(क) लागत- दो प्रकार की लागत होती है। कोष एकत्रित करने की लागत एवं उन्हें प्रयोग करने की लागत। संगठन को कोष जुटाने के लिए किस स्रोत का उपयोग करना है इसका निर्णय लेने के लिए दोनों प्रकार की लागतों को ध्यान में रखना चाहिए।

(ख) वित्तीय शक्ति एवं प्रचालन में स्थायित्व- कोष के स्रोत के चयन में व्यवसाय की वित्तीय शक्ति एक प्रमुख निर्धारक तत्त्व है। व्यवसाय की वित्तीय स्थिति ठोस होनी चाहिए जिससे कि वह ऋण की मूलराशि एवं उस पर ब्याज का भुगतान कर सके। जब संगठन की आय स्थिर न हो तो स्थिर व्यय भार कोष, जैसे-पूर्वाधिकार अंश एवं डिबेंचर का सोच-समझकर चुनाव करना चाहिए क्योंकि ये संगठन पर वित्तीय भार को बढ़ाते हैं।

(ग) संगठन के प्रकार एवं वैधानिक स्थिति- व्यवसाय संगठन का प्रकार एवं उसकी स्थिति धन जुटाने के निर्णय को प्रभावित करती है। उदाहरणार्थ एक साझेदारी फर्म समता अंशों के निर्गमन द्वारा धन नहीं जुटा सकती क्योंकि इन्हें केवल संयुक्त पूँजी कंपनी ही निर्गमित कर सकती है।

(घ) उद्देश्य एवं समय अवधि- जिस अवधि के लिए धन की आवश्यकता है, उसके अनुसार ही व्यावसायिक इकाई की योजना बनानी चाहिए। उदाहरणार्थ अल्प अवधि की आवश्यकता को व्यापारिक साख, वाणिज्यिक प्रपत्र आदि के माध्यम से कम ब्याज दर पर कोष उधार लेकर पूरा किया जा सकता है। दीर्घ अवधि वित्त के लिए शेयरों एवं डिबेंचरों का निर्गमन अधिक उपयुक्त रहेगा। इसी प्रकार से जिस उद्देश्य से जिस उद्देश्य के लिए कोषों की आवश्यकता है, उन्हें ध्यान में रखना चाहिए जिससे कि स्रोत का उपयोग से मिलान किया जा सके। उदाहरणार्थ दीर्घ अवधि की विस्तार योजना के लिए बैंक अधिविकर्ष के माध्यम से वित्त नहीं जुटाना चाहिए क्योंकि इसका भुगतान अल्प अवधि में ही करना होगा।

(ङ) जोखिम- वित्त के प्रत्येक स्रोत का उसके जोखिम के आधार पर मूल्यांकन करना चाहिए। उदाहरणार्थ समता अंश पूँजी में सबसे कम जोखिम है क्योंकि अंश पूँजी का भुगतान कंपनी के समापन पर ही करना होता है तथा यदि कंपनी को किसी वर्ष लाभ नहीं होता है तो लाभांश का भुगतान करने की विवशता नहीं होती है। दूसरी ओर, ऋण में मूल एवं ब्याज दोनों के भुगतान का समय निर्धारित होता है तथा चाहे फर्म को लाभ हो अथवा हानि, ब्याज का भुगतान तो करना ही होगा।

(च) नियंत्रण- कोष का एक विशेष स्रोत, फर्म के प्रबंध पर स्वामियों के नियंत्रण एवं शक्ति को प्रभावित कर सकता है। समता अंशों के निर्गमन से नियंत्रण में कमी आती है क्योंकि समता अंशधारकों को वोट देने का अधिकार होता है। उदाहरणार्थ वित्तीय संस्थान ऋण समझौते के अंर्तगत परिसंपत्तियों पर नियंत्रण कर सकते हैं अथवा उनके प्रयोग पर अंकुश लगा सकते हैं। इसलिए व्यावसायिक इकाइयों को स्रोत का चुनाव करते समय इस बात का ध्यान रखना चाहिए कि वह व्यवसाय पर नियंत्रण में दूसरों के साथ किस सीमा तक भागीदारी चाहते हैं।

(छ) साख पर प्रभाव- व्यवसाय यदि कुछ स्रोतों पर आश्रित रहता है तो बाजार में उसकी साख पर प्रभाव पड़ता है। उदाहरणार्थ सुरक्षित ऋण-पत्र कंपनी के असुरक्षित लेनदारों के हितों को प्रभावित कर सकते हैं जिससे कंपनी को आगे उधार माल देने के निर्णय पर विपरीत प्रभाव पड़ सकता है।

(ज) लोचपूर्णता एवं सुगमता- एक और पहलू जो वित्त के स्रोत के चयन को प्रभावित करता है, वह है- धन प्राप्त करने में लोचपूर्णता एवं सुगमता। उदाहरणार्थ यदि दूसरे विकल्प सरलता से मिल रहे हैं तो व्यावसायिक संगठन बैंक एवं वित्तीय संस्थानों से ऋण नहीं लेना चाहेंगे क्योकि इनमें अंकुश के प्रावधान, विस्तृत जाँच एवं कई प्रकार के प्रलेखोें की आवश्यकता होती है।

(झ) कर लाभ- कुछ स्रोतों का मूल्यांकन उन पर कर लाभ मिलने के आधार भी किया जा सकता है। उदाहरणार्थ पूर्वाधिकार अंशों पर लाभांश को कर निर्धारण के लिए घटाया नहीं जाता जबकि डिबेंचर एवं ऋण पर दिए गए ब्याज को घटाया जाता है इसीलिए करों में लाभ के लिए इन्हें पसंद किया जाता है।

मुख्य शब्दावली

वित्त स्वामीगत पूँजी ऋणगत पूँजी

स्थायी पूँजी कार्यशील पूँजी दीर्घ अवधि स्रोत

अल्प अवधि स्रोत प्रतिबंधित शर्तें स्थिर भार कोष

परिसंपत्तियों पर प्रभार वोट देने का अधिकार फैक्टरिंग

प्राप्य खाते विपत्रों को भुनाना

सारांश

व्यावसायिक वित्त का अर्थ एवं महत्त्व- व्यवसाय की स्थापना एवं उसके प्रचालन के लिए आवश्यक वित्त को व्यावसायिक वित्त कहते हैं। कोई भी व्यवसाय का बिना पर्याप्त धन राशि के अपनी क्रियाओं को नहीं कर सकता। धन की आवश्यकता स्थायी संपत्तियों का क्रय करने (स्थायी पूँजी की आवश्यकता), दिन-प्रतिदिन के कार्यो के लिए (कार्यशील पूँजी की आवश्यकता) एवं व्यवसाय के विकास एवं विस्तार की योजनाओं के लिए होती हैं।

कोष के स्रोतों का वर्गीकरण- व्यवसाय के लिए उपलब्ध कोषों के विभिन्न स्रोतों को तीन मुख्य आधारों पर वर्गीकृृत किया जाता है। वे हैंः (क) अवधि (दीर्घ, मध्य एवं अल्प), (ख) स्वामित्व (स्वामीगत कोष एवं ऋणगत कोष), एवं (ग) निर्माण स्रोत (आंतरिक स्रोत एवं बाह्य स्रोत)।

दीर्घ, मध्य एवं अल्प अवधि स्रोत- जो स्रोत 5 वर्ष से अधिक अवधि के लिए कोष प्रदान करते हैं, उन्हें दीर्घ अवधि स्रोत कहते हैं। जिन स्रोतों से एक वर्ष से अधिक लेकिन 5 साल से कम अवधि की आवश्यकताओं की पूर्ति होती है, उन्हें मध्य अवधि स्रोत कहते हैं तथा जिन स्रोतों से एक वर्ष से कम के लिए धन जुटाया जा सकता है, उन्हें अल्प अवधि स्रोत कहते हैं।

स्वामीगत कोष एवं ऋणगत कोष- उद्यम के स्वामी जिन कोषों की व्याख्या करते हैं, उन्हें स्वामीगत कोष कहते हैं जबकि दूसरे व्यक्तियों अथवा संस्थानों से ऋणों के माध्यम से जो कोष जुटाए जाते हैं, उन्हें ऋणगत पूँजी कहते हैं।

आंतरिक एवं बाह्य स्रोत- आंतरिक स्रोत वह होते हैं जिनका निर्माण व्यवसाय के भीतर ही होता है, जैसे- लाभों के पुनर्विनियोग के द्वारा। पूँजी के बाह्य स्रोत, वे स्रोत होते हैं जो व्यवसाय के बाहर होते है, जैसे- आपूर्तिकर्त्ता, ऋणदाता एवं निवेशकोें के द्वारा दिया गया वित्त।

व्यवसाय के वित्त के स्रोत- व्यवसाय के विभिन्न कोषों के स्रोत इस प्रकार हैं ः संचित आय, व्यापार साख, फैक्टरिंग, लीज वित्तीयन, सार्वजनिक जमा, वाणिज्यिक बैंक एवं वित्तीय संस्थानों से ऋण एवं वित्त के अंतर्राष्ट्रीय स्रोत।

संचित आय- कंपनी की आय का वह भाग जो लाभांश के रूप में नहीं बाँटी जाती है, संचित आय कहलाती है। संचित आय के लिए उपलब्ध राशि कंपनी की लाभांश नीति पर निर्भर करती है। इसका उपयोग सामान्यतः कंपनी के विकास एवं विस्तार के लिए किया जाता है।

व्यापार साख- एक व्यापारी द्वारा दूसरे व्यापारी को माल एवं सेवाआें का उधार विक्रय किया जाता है, इसे व्यापार साख कहते हैं। व्यापार साख के कारण वस्तुएँ उधार खरीदी जा सकती हैं। व्यापार साख की शर्तें भिन्न-भिन्न उद्योंगों में भिन्न-भिन्न होती हैं तथा इन्हें बीजक में स्पष्ट कर दिया जाता है। छोटी एवं नई व्यावसायिक इकाइयाँ व्यापार साख पर अधिक निर्भर करती हैं क्योंकि इनके लिए दूसरे स्रोतों से कोष जुटाना थोड़ा कठिन होता है।

फैक्टरिंग- पिछले कुछ वर्षों में फैक्टरिंग अल्प अवधि वित्त के लोकप्रिय स्रोत के रूप में उभरकर आया है। यह एक एेसी वित्तीय सेवा है जिसमें फैक्टर साख नियंत्रण एवं क्रेता से ऋण वसूली के लिए उत्तरदायी होता है एवं जो फर्म को अप्राप्य ऋण से होने वाली हानि से सुरक्षा प्रदान करता है। फैक्टरिंग की दो पद्धतियाँ होती है।

लीज वित्तीयन- लीज एक एेसा अनुबंध होता है जिसमें संपत्ति का स्वामी (पट्टाकार) दूसरे पक्ष (पट्टाधारक) को संपत्ति के प्रयोग का अधिकार देता है। पट्टाकार निर्धारित अवधि के लिए संपत्ति को किराए पर देता है जिसके बदले वह आवधिक भुगतान लेता है जिसे लीज किराया कहते हैं।

सार्वजनिक जमा- एक कंपनी जनता को अपनी बचत को कंपनी में धन एकत्रित करने के लिए प्रेरित कर सकती है। सार्वजनिक जमा व्यवसाय की दीर्घ अवधि एवं अल्प अवधि दोनों वित्तीय आवश्यकताओं को पूरा करती है। जमा पर ब्याज की दर साधारणतः बैंक एवं अन्य वित्तीय संस्थानों द्वारा लिए जाने वाले ब्याज से अधिक होती है।

वाणिज्यिक प्रपत्र- यह अल्प अवधि के लिए कोष एकत्रित करने के लिए किसी फर्म द्वारा निर्गमित असुरक्षित प्रतिज्ञा पत्र होते हैं। वाणिज्यिक पत्रों की भुगतान अवधि 90 से 364 दिनों के लिए होती है। चूँकि ये असुरक्षित होते हैं इसलिए जिन फर्मों की साख की दर अच्छी होती है, वही इन्हें जारी कर सकती हैं तथा इनका नियमन भारतीय रिजर्व बैंक के कार्यक्षेत्र में आता है।

समता अंशों का निर्गमन- समता अंश कंपनी की स्वामीगत पूँजी का प्रतिनिधित्व करते हैं। समता अंशों के धारकों की आय में परिवर्तन होता रहता है। इसलिए इन्हें कंपनी का जोखिम उठाने वाला कहते हैं। यह अंशधारक समृद्धि के समय अधिक आय प्राप्त करते हैं तथा अपने मताधिकार का प्रयोग कर कंपनी के प्रबंध में भागीदार बनते हैं।

पूर्वाधिकार अंशों का निर्गमन- इन अंशों के धारकों को लाभांश के भुगतान एवं पूँजी की वापसी के संबंध में पूर्वाधिकार प्राप्त होता है, जो निवेशकर्त्ता बिना अधिक जोखिम उठाए नियमित आय चाहते हैं, उनकी यह पहली पसंद होती है। एक कंपनी विभिन्न प्रकार के पूर्वाधिकार अंशों का निर्गमन कर सकती है।

ऋणपत्रों का निर्गमन- ऋण-पत्र कंपनी की ऋण पूँजी होती है तथा इनके धारक कंपनी के लेनदार होते हैं। यह स्थायी भार कोष होते हैं तथा इन पर स्थिर दर से ब्याज मिलता है। ऋण-पत्रों का निर्गमन उसी स्थिति में अधिक उपयुक्त रहता है, जब कंपनी की बिक्री एवं आय अपेक्षाकृत स्थिर होती हैं।

वाणिज्यिक बैंक- बैंक सभी आकार की फर्मों को अल्प अवधि एवं मध्य अवधि ऋण देते हैं। ऋण का भुगतान इकट्ठा या फिर किश्तों में किया जाता है। बैंक की ब्याज की दर ऋण मांगने वाली फर्म की विशेषताओं तथा अर्थ व्यवस्था में प्रचलित ब्याज की दर जैसे तत्वों पर निर्भर करती है।

वित्तीय संस्थाएँ- व्यावसायिक कंपनियों को औद्योगिक वित्त की व्यवस्था के लिए केंद्रीय एवं राज्य सरकारें दोनोें ने पूरे देश में कई वित्तीय संस्थानों की स्थापना की है। इन्हें विकास बैंक भी कहते हैं। वित्त का यह स्रोत उस समय अधिक उपयुक्त रहता है, जब व्यावसायिक इकाई के विस्तार, पुनर्गठन एवं आधुनिकीकरण के लिए बड़ी मात्रा में कोष की आवश्यकता होती है।

चयन को प्रभावित करने वाले तत्व- किसी व्यवसाय को अपने मुख्य उद्देश्यों को प्राप्त करने के लिए विभिन्न स्रोतों का प्रभावी मूल्यांकन करना चाहिए। वित्त के स्रोतों का चयन जिन तत्वों पर निर्भर करता है वे हैं- लागत, वित्तीय शक्ति, जोखिम का परिदृश्य, करों में लाभ एवं कोष प्राप्ति में लोचपूर्णता। उचित कोष के स्रोत के चयन के संबंध में निर्णय लेते समय तत्वों का विश्लेषण करना चाहिए।

अभ्यास

लघु उत्तरीय प्रश्न

1. व्यवसाय वित्त किसे कहते हैं? व्यवसाय को कोषों की आवश्यकता क्यों होती है? समझाइये।

2. दीर्घ अवधि एवं अल्प अवधि वित्त जुटाने के स्रोतों की सूची बनाइए।

3. कोष जुटाने के आंतरिक एवं बाह्य स्रोतों में क्या अंतर है? समझाइये।

4. पूर्वाधिकार अंशधारकों को कौन-कौन से पूर्वाधिकार प्राप्त हैं?

5. किन्हीं तीन विशिष्ट वित्तीय संस्थानों के नाम दीजिए एवं उनके उद्देश्य भी बताइए।

6. GDR एवं ADR में क्या अंतर है? समझाइये।

दीर्घ उत्तरीय प्रश्न

1. व्यापारिक साख एवं बैंक साख को व्यावसायिक इकाइयों के अल्प अवधि वित्त के स्रोत के रूप में समझाइए।

2. आधुनिकीकरण एवं विस्तार के लिए वित्तीयन हेतु एक बड़ी औद्योगिक इकाई किन स्रोतों से पूँजी जुटा सकती

है, उन पर चर्चा कीजिए।

3. डिबेंचरों के निर्गमनों के समता अंशों के निर्गमन से हटकर क्या लाभ हैं?

4. सार्वजनिक जमा एवं संचित आय के व्यावसायिक वित्त की प्रणालियों के रूप में गुण एवं दोषों को बताइए।

परियोजना कार्य/क्रियाकलाप

1. उन कंपनियों के बारे में सूचना एकत्रित कीजिए जिन्हाेंने हाल ही के वर्षों में डिबेंचर निर्गमित किए हैं। इन्हें और अधिक जनप्रिय बनाने के लिए सुझाव दीजिए।

2. संस्थागत वित्त कुछ विगत के वर्षाें में महत्त्वपूर्ण हो गया है। एक स्क्रैप बुक में भारतीय कंपनियों को वित्तीय सहायता प्रदान करने वाले वित्तीय संस्थानों के संबंध में विस्तृत जानकारी को संकलित करें।

3. इस अध्याय में वर्णित विभिन्न स्रोतों के आधार पर एक जलपान-गृह स्वामी की वित्तीय समस्याओं को हल करने के उपयुक्त विकल्प बताइए।

4. सभी वित्तीय स्रोतों का एक तुलनात्मक चार्ट बनाइए।