1

साझेदारी लेखांकन — आधारभूत अवधारणाएँ

अधिगम उद्देश्य

इस अध्याय को पढ़ने के उपरांत आप :

- साझेदारी को पारिभाषित कर सकेंगे तथा उसकी अनिवार्य विशिष्टताएँ सूचीबद्ध कर सकेंगे;

- साझेदारी विलेख का अर्थ समझ सकेंगे तथा इसकी विषय वस्तु का उल्लेख कर सकेंगे;

- भारतीय साझेदारी अधिनियम 1932 के उन प्रासंगिक प्रावधानोें को पहचान सकेंगे; जो लेखांकन प्रक्रिया के लिए उपयुक्त हैं;

- स्थिर एवं अस्थिर पूँजीपद्धति के अंतर्गत साझेदारों के पूँजी खाते तैयार कर सकेंगे;

- साझेदारों में लाभ हानि विभाजित कर सकेंगे और लाभ–हानि विनियोजन खाता तैयार कर सकेंगे;

- पूँजी तथा आहरणों पर विभिन्न स्थितियों के अंतर्गत ब्याज परिकलन कर सकेंगे;

- साझेदारों को प्रदत्त न्यूनतम लाभ-राशि की गारंटी से संबंधित लेखा व्यवहारों को समझ सकेंगे;

- साझेदारों के खातों में पूर्व त्रुटियों के संशोधनों हेतु आवश्यक समायोजन कर सकेंगे;

- एक साझेदारी फर्म के अंतिम खातों को तैयार कर सकेंगे।

अभी तक आपने एकल स्वामित्व के अंतिम खातों/लेखांकन के बारे में सीखा है। अतः जब व्यवसाय विस्तारित होता है तब व्यवसाय की देखभाल तथा उसके जोखिमों को उठाने के लिए अधिक पूँजी एवं अधिक मानव संसाधनों की आवश्यकता होती है। एेसी परिस्थितियोें में व्यवसायी लोग साझेदारी को अपनाकर संगठन की रचना करते हैं। साझेदारी फर्म के लिए लेखांकन की कुछ अपनी विशिष्टताएँ होती हैं। उदाहरण के लिए, एक साझेदारी फर्म तब अस्तित्व में आती है जब कम से कम दो व्यक्ति एक साथ मिलकर व्यवसाय को प्रारंभ करने पर सहमत होते हैं और लाभ का विभाजन करते हैं। उत्तरदायित्व निभाने के साथ-साथ प्राप्त होने वाले लाभों को साझेदारों द्वारा वहन किया जाता है। साझेदारों के बीच बहुत सारे मुद्दों पर, संभवतः कोई विशिष्ट अनुबंध नहीं हो सकता; एेसी स्थितियों में भारतीय साझेदारी अधिनियम 1932 लागू होता है। ठीक इसी प्रकार से, इसमें बहुत सारे लेन-देन होते हैं जैसे कि पूँजी पर ब्याज, आहरणों पर ब्याज, तथा साझेदार के पूँजी खाते का अनुरक्षण व उसकी विशिष्टताएँ। साझेदार की मृत्यु या जब किसी नए साझेदार को फर्म में शामिल करना है; तब एेसी विशिष्ट परिस्थितियों में लेखांकन में विशेष प्रतिपादन की आवश्यकता पड़ जाती है। इसलिए एेसी परिस्थितियों में लेखांकन में विशिष्ट निरूपणों की ज़रूरत पड़ती है जिन्हें स्पष्ट करने की आवश्यकता होती है।

यह अध्याय साझेदारी लेखांकन के आधारभूत पहलुओें की व्याख्या प्रस्तुत करता है, जैसे कि लाभ का विभाजन, पूँजी खाते का अनुरक्षण आदि। इसमें साझेदार की प्रविष्टि, अवकाश ग्रहण, मृत्यु तथा फर्म के विघटन जैसी परिस्थितियों के निष्पादन को अनुवर्ती अध्यायों में प्रस्तुत किया गया है।

1.1 साझेदारी की प्रकृति

जब दो या दो से अधिक व्यक्ति एक व्यवसाय स्थापित करने और उसके लाभों एवं हानियों की भागीदारी के लिए सहमत होते हैं तो वे साझेदारी या भागीदारी में माने जाते हैं। साझेदारी के बारे में, भारतीय साझेदारी अधिनियम 1932 के अनुभाग 4 में बताया गया है कि ‘‘साझेदारी उन व्यक्तियों के बीच एक संबंध है जो एक एेसे व्यवसाय के लाभ को बाँटने के लिए सहमत है जिसका संचालन उन सबके द्वारा या उनमें से किसी एक के द्वारा किया जाता है।’’

जब एक व्यक्ति किसी अन्य व्यक्ति के साथ व्यक्तिगत रूप से साझेदारी में सम्मिलित होता है तो उसे ‘साझेदार’ कहते हैं और एक साथ मिलकर ‘फर्म’ कहलाते हैं। जिस नाम के अंतर्गत व्यवसाय संचालित होता है उसे ‘फर्म का नाम’ कहते हैं। एक साझेदारी फर्म में साझेदारों द्वारा इसे संस्थापित करने के अलावा अन्य कोई सत्ता नहीं होती है। अतः साझेदारी की अनिवार्य एवं महत्वपूर्ण विशिष्टताएँ हैंः

1. दो या दो से अधिक व्यक्ति – साझेदारी गठन में एक समान लक्ष्य के साथ कम से कम दो व्यक्तियों को साथ आना चाहिए। दूसरे शब्दों में एक फर्म के गठन में कम से कम दो साझेदार हो सकते हैं। हालाँकि यहाँ पर एक फर्म का गठन करने के लिए व्यक्तियों की अधिकतम संख्या की एक सीमा है।

2. अनुबंध या समझौता – साझेदारी दो या दो से अधिक व्यक्तियों के बीच अनुबंध या समझौते का ही परिणाम होती है जो व्यवसाय चलाते व लाभ-हानि बाँटते हैं। अतः व्यवसाय चलाने तथा आपसी संबंधों के लिए समझौता (अनुबंध) साझेदारों के बीच एक आधार होता है। यह आवश्यक नहीं है कि साझेदारों के बीच समझौता लिखित रूप मेें हो। एक मौखिक समझौता भी वैध है लेकिन किसी भी विवाद से बचने के लिए, यह प्राथमिकता दी जाती है कि साझेदार एक लिखित समझौता करें।

3. व्यवसाय – समझौता किसी व्यवसाय को चलाने के लिए किया जाना चाहिए। किसी परिसंपत्ति मात्र के सह-स्वामित्व से स्वतः साझेदारी का गठन नहीं हो जाता है। उदाहरण के लिए, यदि रोहित एवं सचिन संयुक्त रूप से एक भू-भाग खरीदते हैं तो वे उस परिसंपत्ति के संयुक्त रूप से प्लाट्स के मालिक हैं, साझेदार नहीं। लेकिन यदि वे यह कार्य लाभ कमाने के लिए करते हैं और लाभ के लिए ज़मीन को खरीदते व बेचते हैं तो उन्हें साझेदार कहा जाएगा।

4. पारस्परिक अभिकरण – साझेदारी का एक व्यवसाय सभी साझेदारों द्वारा या फिर उनमें से किसी एक द्वारा चलाया जा सकता है। इस कथन के दो महत्वपूर्ण आशय होते हैं। पहला, व्यवसाय चलाने के लिए प्रत्येक साझेदार अधिकृत है। दूसरे, सभी साझेदारों के बीच आपस में एक पारस्परिक एजेंसी का संबंध विद्यमान है। प्रत्येक साझेदार व्यवसाय चलाने के लिए प्रमुख होने के साथ-साथ दूसरे साझेदारों के लिए एक अभिकर्त्ता भी है। वह अपने काम के द्वारा दूसरों को फर्म के व्यवसाय के हित मेें आबद्ध कर सकता है तथा दूसरों के कामों से उनके साथ संबद्ध हो सकता है। पारस्परिक अभिकरण का संबंध अत्यंत महत्वपूर्ण है, क्योंकि यदि पारस्परिक अभिकरण (एजेंसी) के तत्त्व का अभाव है तो कोई कह सकता है कि यहाँ तथाकथित साझेदारी नहीं है।

5. लाभ का विभाजन – साझेदारी या भागीदारी का एक अन्य महत्वपूर्ण तत्व यह है कि साझेदारों के बीच समझौता निश्चित रूप से व्यवसाय के लाभों एवं हानियों को बाँटने के लिए होना चाहिए। यद्यपि साझेदारी अधिनियम के अंतर्गत परिभाषा के विवरण में साझेदारी को उन लोगों के बीच संबंध के रूप में बताया गया है जो व्यवसाय के लाभों को बाँटने के लिए सहमत होते हैं, जिसमें हानि भी नकारात्मक लाभ के रूप में लागू होती है। अतः लाभों की भागीदारी के साथ-साथ हानियों की भागीदारी भी महत्वपूर्ण है। हालाँकि, यदि कुछ लोग धमार्थ कार्य-कलापों के लिए किसी प्रकार का समझौता करते हैं तो इसे साझेदारी नहीं कहा जाएगा।

6. साझेदारी के उत्तरदायित्व – प्रत्येक साझेदार संयुक्त रूप से दूसरे साझेदारों के साथ तथा स्वतंत्र रूप से भी, फर्म के सभी कार्यों के लिए उत्तरदायी होता है, जब तक कि वह एक साझेदार है। केवल यही नहीं, एक साझेदार के एक फर्म के लिए असीमित उत्तरदायित्व होते हैं। अतः फर्म के कामों के लिए एक साझेदार की जिम्मेदारी संयुक्त रूप से संबद्ध होती हैं तथा उसकी परिसंपतियॉ भी फर्म के ऋण चुकाने हेतु आबद्ध होती हैं।

1.2 साझेदारी विलेख

साझेदारी का अस्तित्व साझेदारों के बीच समझौते के परिणामस्वरूप आता है। यह समझौता लिखित या मौखिक हो सकता है। यद्यपि साझेदारी अधिनियम के अनुसार समझौता निश्चित रूप से लिखित होना अपेक्षित नहीं होता। तथापि जब भी यह लिखित में हो; जिस अभिलेख में साझेदारों के बीच समझौते के विवरण समाहित हों तो, एेसे अभिलेख को साझेदारी विलेख कहते हैं। सामान्य तौर पर, साझेदारों के बीच संबंधों को प्रभावित करने वाले सभी पहलुओं की सूचना समाहित होती है; जिसमें व्यवसाय के उद्देश्य, प्रत्येक साझेदार द्वारा पूँजी निवेश की मात्रा, साझेदारों द्वारा लाभों एवं हानियों की भागीदारी का अनुपात तथा पूँजी पर ब्याज तथा ऋणों पर ब्याज आदि की साझेदारों की हकदारी की बातें सम्मिलित होती हैं।

साझेदारी विलेख की शर्तों को सभी साझेदारों की सहमति से बदला जा सकता है। विलेख को स्टांप अधिनियम (स्टैंप एक्ट) के प्रावधान के अनुसार उचित प्रकार से प्रारूपित एवं तैयार किया जाना चाहिए और अधिमानतः रजिस्ट्रार के साथ पंजीकृत कराया जाना चाहिए।

साझेदारी विलेख की विषय-वस्तु

साझेदारी विलेख में सामान्यतः निम्नलिखित विवरण होते हैंः

- फर्म का नाम एवं पता तथा उसका मुख्य व्यवसाय;

- सभी साझेदारों के नाम व पते;

- प्रत्येक साझेदार द्वारा लगाई गई पूँजी की राशि;

- फर्म की लेखांकन अवधि;

- साझेदारी प्रारंभ करने की तिथि;

- बैंक खातों का संचालन करने के बारे में नियम;

- लाभ एवं हानि के विभाजन का अनुपात;

- पूँजी, ऋणों एवं आहरणों आदि पर ब्याज की दर;

- अंकेक्षक की नियुक्ति का तरीका, यदि कोई हो;

- वेतन, कमीशन आदि, यदि किसी साझेदार को देय हो;

- प्रत्येक साझेदार के अधिकार, कर्त्तव्य तथा उत्तरदायित्व;

- एक या अधिक साझेदारों के दिवालिएपन के कारण पैदा होने वाली हानि का निष्पादन;

- फर्म के विघटन पर खातों का निपटारा;

- साझेदारों के बीच होने वाले आपसी विवादों का निपटान;

- एक साझेदार का प्रवेश, सेवानिवृत्ति तथा मृत्यु की स्थिति में अनुपालित किए जाने वाले नियम; तथा

- व्यवसाय संचालन से संबंधित कोई भी अन्य मसला।सामान्यतः, एक साझेदारी विलेख के अंतर्गत वे सभी मसले समाहित होते हैं जो साझेदारों के बीच संबंधों को प्रभावित करते हैं। हालाँकि यदि कुछ विशिष्ट मुद्दों पर विलेख में अभिव्यक्ति नहीं हुई है तो एेसी स्थिति में भारतीय साझेदारी अधिनियम 1932 के प्रावधान लागू होंगे।

1.2.1 लेखांकन हेतु अनुकूल प्रावधान

साझेदारी खातों को प्रभावित करने वाले महत्वपूर्ण प्रावधान निम्नवत हैंः

(अ) लाभ व हानि विभाजन अनुपात – यदि समझौता विलेख लाभ विभाजन अनुपात पर अस्पष्ट या मौन है तब फर्म के लाभ व हानि को सभी साझेदारों द्वारा बराबर विभाजित किया जाता है, चाहे फर्म में उनके द्वारा लगाई गई पूँजी की भागीदारी कुछ भी हो।

(ब) पूँजी पर ब्याज – फर्म में लगाई गई पूँजी राशि पर कोई भी साझेदार ब्याज पाने के लिए, वस्तुतः अधिकृत नहीं है।

(स) आहरण पर ब्याज – यदि विलेख में इस बारे में कोई उल्लेख नहीं है तो साझेदारों द्वारा निकाली गई (आहरित) राशि पर कोई ब्याज नहीं लिया जाएगा।

(द) प्रवृद्ध राशि पर ब्याज – यदि कोई साझेदार फर्म के व्यवसाय के उद्देश्य हेतु प्रवृद्ध राशि लगाता है तो वह इस राशि पर ब्याज पाने के लिए अधिकृत होगा जो उसे 6% प्रतिवर्ष की दर से देय होगी।

(य) फर्म के कार्यों हेतु पारिश्रमिक – कोई भी साझेदार फर्म के व्यवसाय चलाने के लिए किसी प्रकार का वेतन या पारिश्रमिक पाने का तब तक हकदार नहीं है जब तक कि इस बारे में साझेदारी विलेख में कोई प्रावधान न दिया गया हो।

उपरोक्त प्रावधानों के अलावा, भारतीय साझेदारी अधिनियम यह स्पष्टीकृत करता है कि साझेदारों के बीच समझौते में यह विषय महत्त्व रखते हैं।

(अ) यदि एक साझेदार फर्म के किसी लेन-देन से अपने लिए कोई लाभ प्राप्त करता है या फर्म से संबंधित परिसंपत्ति व्यवसाय इस्तेमाल करता है या उसके लिए फर्म का नाम इस्तेमाल करता है तो वह फर्म के लिए किसी भी लाभ या भुगतान के लिए उत्तरदायी होगा।

(ब) यदि एक साझेदार फर्म के व्यवसाय के समान ही किसी व्यवसाय को चलाता है या वह फर्म से प्रतियोगिता करता है तो वह फर्म के लिए उत्तरदायी होगा व अपने व्यवसाय से प्राप्त लाभों को फर्म के लिए देय होगा।

स्वयं जाँचिए- 1

1. मोहन और श्याम एक फर्म के साझेदार हैं। यदि उनका साझेदारी विलेख निम्नलिखित मामलों में मूक है तो आप बताएँ कि क्या उनके दावे वैध हैं?

(i) मोहन एक सक्रिय साझेदार है। वह प्रतिवर्ष 10,000 रु. का वेतन चाहता है।

(ii) श्याम ने फर्म को एक प्रवृद्ध ऋण दिया हुआ है; वह प्रतिवर्ष 10% की दर से ब्याज का दावा करता है।

(iii) फर्म में पूँजी के रूप मेें मोहन ने 20,000 रु. तथा श्याम ने 50,000 रु. दिए हैं। मोहन बराबर

लाभ चाहता है।

(iv) श्याम अपनी पूँजी पर 6% प्रतिवर्ष की दर से ब्याज प्राप्त करना चाहता है।

2. आप बताएँ कि निम्नलिखित कथन सही है या गलत।

(i) साझेदारों के बीच बिना किसी लिखित सामझौते के एक वैध साझेदारी गठित की जा सकती है।

(ii) प्रत्येक साझेदार व्यवसाय को प्रमुख रूप से चलाने के साथ-साथ दूसरे साझेदार के लिए अभिकर्ता का भी काम करता है।

(iii) एक बैंकिग फर्म में अधिकतम साझेदारों की संख्या 20 तक हो सकती है।

(iv) साझेदारों के बीच विवाद के समाधान की प्रविधि साझेदारी विलेख का भाग नहीं हो सकती है।

(v) यदि विलेख मौन है तो साझेदार द्वारा आहरित राशि पर ब्याज अनुपात 6% प्रतिवर्ष की दर से देय होगा।

(vi) यदि विलेख ब्याज दर के बारे में मौन है तो फर्म में साझेदार के ऋण पर 12% प्रतिवर्ष की दर से ब्याज देय है।

1.3 साझेदारी खातों के विशिष्ट पहलू

साझेदारी फर्म के लिए लेखांकन निष्पादन ठीक उसी प्रकार से होता है जिस प्रकार से एकल स्वामित्व के व्यवसाय वाली फर्मों का होता है। केवल निम्नलिखित पहलू अपवाद स्वरूप है।

- साझेदार के पूँजी खाते का अनुरक्षण;

- साझेदारों के बीच लाभ एवं हानि का वितरण;

- पिछले लाभों के गलत विनियोग के लिए समायोजन;

- साझेदारी फर्म का पुनर्गठन; तथा

- साझेदारी फर्म का विघटन।

ऊपर बताए गए प्रथम तीन पहलुओं को अध्याय के आगामी अनुभागों में शामिल किया गया है तथा शेष पहलुओं को पुस्तक के अनुवर्ती अध्यायों मेें सम्मिलित किया गया है।

1.4 साझेदारों के पूँजी खातों का अनुरक्षण

साझेदारों तथा फर्म से संबंधित सभी लेन-देन को उनके पूँजी खातों के माध्यम से खातों मेें अभिलेखित किया जाता है। इसके अंतर्गत पूँजी के रूप में लगाई गई धनराशि, पूँजी की निकासी, लाभ का भाग, पूँजी पर ब्याज, आहरण पर ब्याज, साझेदार का वेतन तथा साझेदार का कमीशन आदि शामिल होता है।

यहाँ पर दो विधियाँ हैं जिनमें साझेदारों के पूँजी खातों को अनुरक्षित किया जा सकता है। ये हैः (i) स्थिर पूँजी विधि, तथा (ii) अस्थिर पूँजी विधि है। इन दोनों के बीच यह अंतर निहित है कि क्या साझेदार के पूँजी खाते में प्रत्यक्ष रूप से पूँजी की निकासी अतिरिक्त/आहरण के रूप में लेखाबद्ध की गई हैं अथवा नहीं।

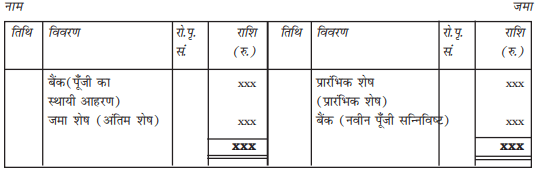

(अ) स्थिर पूँजी विधि – स्थिर पूँजी विधि के अंतर्गत साझेदारों की पूँजी तब तक स्थिर रहती है जब तक कि साझेदारों के समझौते के अनुसार अतिरिक्त पूँजी को सन्निविष्ट न किया जाए अथवा पूँजी के एक भाग की निकासी न की जाए। सभी प्रकार के लेन-देन; जैसे कि लाभ की भागीदारी, पूँजी पर ब्याज, आहरण आदि एक अलग खाते में आलेखित किए जाते हैं, जिसे साझेदार का चालू खाता कहते हैं। साझेदारों के पूँजी खाते एक जमा शेष प्रदर्शित करते हैं जो कि साल-दर-साल तक ठीक वैसे ही शेष रह सकते हैं जब तक कि उनमें इस अवधि के दौरान अतिरिक्त पूँजी का सन्निवेश या आहरण न किया जाए। जबकि दूसरी ओर चालू खाता नाम शेष या जमा शेष प्रकट कर सकता है। चालू खाते के तुलनपत्र नाम शेष को परिसंपत्ति की तरफ और जमा शेष यदि है तो उसको देनदारियों की ओर प्रदर्शित किया जाता है।

स्थिर पूँजी विधि के अंतर्गत पूँजी खाता एवं चालू खाता निम्नवत प्रदर्शित किया जाता हैः

साझेदार का पूँजी खाता

साझेदारों का चालू खाता

चित्र 2: स्थिर पूँजी विधि के अंतर्गत साझेदार का पूँजी और चालू खाता

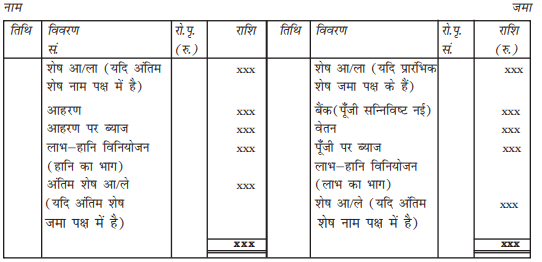

(ब) अस्थिर पूँजी विधि – अस्थिर पूँजी विधि के अंतर्गत केवल एक खाता अर्थात पूँजी खाता ही प्रत्येक साझेदार के लिए तैयार किया जाता है। इसमेें सभी समायोजन होते हैं जैसे कि लाभ एवं हानि का भाग, पूँजी पर ब्याज, साझेदार का वेतन या कमीशन आदि सभी साझेदार के पूँजीखाते में सीधे अभिलेखित किए जाते हैं जिसके कारण पूँजी खाते का शेष समय-समय पर अस्थिर (घट-बढ़) होता रहता है। यही कारण है कि इस विधि को (घट-बढ़) अस्थिर पूँजी विधि कहा जाता है। किसी भी निर्देश के अभाव में पूँजी खाते को इस विधि के द्वारा तैयार किया जाना चाहिए। इस पूँजी खाते को (घट-बढ़) अस्थिर पूँजी के अंतर्गत तैयार करने हेतु निम्न प्रारूप प्रस्तुत हैः

साझेदारों का पूँजी खाता

चित्र 2.2 : अस्थिर पूँजी विधि के अंतर्गत साझेदार पूँजी खाते का प्रारूप

1.4.1 स्थिर एवं अस्थिर पूँजी खातों के बीच अंतर

स्थिर एवं अस्थिर पूँजी विधि के बीच अंतर के मुख्य बिंदुओं को संक्षेप में निम्नवत दिया गया हैः

| अंतर के आधार | स्थिर पूँजी |

अस्थिर (घट-बढ़) पूँजी |

| (i) खातों की संख्या | इस विधि के अंतर्गत प्रत्येक साझेदार के लिए दो खाते अलग सुस्थापित किए जाते हैं, अर्थात् ‘पूँजी खाता’ तथा ‘चालू खाता’ होते हैं। | प्रत्येक साझेदार का एक खाता होता है अर्थात् पूँजी खाता इस विधि के अंतर्गत होता है। |

| (ii) संलेख संबंधी मदें | आहरण, वेतन, पूँजी पर ब्याज आदि के लिए सभी समायोजन चालू खातों खातों में हस्तांतरित किए जाते हैं, न कि पूँजी खातों में। | आहरण, पूँजी पर ब्याज आदि के सभी समायोजन पूँजी खातों में हस्तांतरित किए जाते हैं। |

| (iii) स्थिर शेष | पूँजी खाता शेष सामान्यतः अपरिवर्तित ही रहता है, केवल कुछ विशिष्ट अपवाद स्थितियों को छोड़कर। | पूँजी खाते का शेष साल-दर-साल परिवर्तित होता रहता है |

| (iv) जमा शेष | इसमें पूँजी खाते सदैव जमा शेष प्रदर्शित करते हैं। | इसमें पूँजी खाते एक नाम शेष प्रदर्शित कर सकते हैं। |

स्वयं जाँचए II

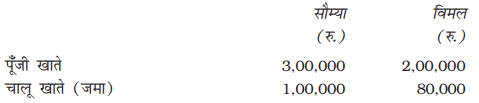

1. सौम्या और विमल एक फर्म में 3 : 2 अनुपात में लाभ-हानि की भागीदारी के आधार पर साझेदार हैं। 01 अप्रैल, 2013 को उनके पूँजी खाते एवं चालू खाते में शेष निम्नवत हैः

साझेदारी विलेख मेें प्रावधान रखा गया है कि सौम्या को 500 रुपये प्रतिमाह का वेतन दिया जाएगा जबकि विमल को प्रतिवर्ष 4,000 रुपये कमीशन के रूप मेें मिलेंगे। पूँजी पर ब्याज की दर 6% प्रतिवर्ष रखी गई। वर्ष भर के लिए सौम्या एवं विमल के आहरण क्रमशः 30,000 रुपये तथा 10,000 रुपये थे। इन समायोजनों के पूर्व फर्म का कुल लाभ 2,49,000 रुपये था। सौम्या के आहरणों पर ब्याज 750 रुपये तथा विमल के आहरणों पर 250 रुपये था।

लाभ एवं हानि विनियोजन खाता और साझेदारों के पूँजी एवं चालू खातों को तैयार करें।

2. सोनिया, चारू तथा स्मिता ने 01 अप्रैल, 2013 को एक साझेदारी फर्म की शुरुआत की है। उन्होंने क्रमशः 5,00,00 रुपये, 4,00,000 रुपये तथा 3,00,000 रुपये की पूँजी की भागीदारी की है और उन्होंने लाभ को 3 : 2 : 1 के अनुपात में बाँटने का निर्णय लिया है। साझेदारी विलेख मेें प्रावधान है कि सोनिया को प्रतिमाह 10,000 रुपये वेतन के रूप मेें, तथा चारू को प्रतिवर्ष 50,000 रुपये कमीशन के रूप मेें प्राप्त होंगे। इसके साथ ही उन्हें पूँजी पर 6% प्रतिवर्ष की दर से ब्याज भी प्राप्त होगा। सोनिया के आहरण 60,000 रुपये, चारू के 40,000 रुपये तथा स्मिता के 20,000 रुपये हैं। (आहरण पर सोनिया से 2,700 रुपये, चारू 1,800 रुपये तथा स्मिता के आहरण पर 900 रुपये ब्याज के रूप से प्रभारित किए गए हैं। लाभ व हानि खाते के अनुसार वर्ष 2013-14 की कुल लाभ राशि 3,56,600 रुपये थी।

(i) आवश्यक रोज़नामचा प्रविष्टि आलेखित करें।

(ii) लाभ एवं हानि विनियोग खाता तैयार करें।

(iii) साझेदारों के पूँजी खाते बनाएँ।

1.5 साझेदारों के बीच लाभ का विभाजन

फर्म के सभी साझेदारों में लाभ हानि का विभाजन एक सहमति के अनुपात में किया जाता है। यदि साझेदारी विलेख इस संबंध में मौन है तब फर्म के लाभ एवं हानि को सभी साझेदारों द्वारा समान रूप से वहन किया जाता है।

आप जानते हैं कि एकल स्वामित्व की स्थिति में कुल लाभ या हानि, जैसा कि लाभ व हानि खाते द्वारा अभी निश्चित किया है, सीधे स्वामी के पूँजी खाते में स्थानांतरित किया जाता है। हालाँकि यदि यह साझेदारी का मामला है तब कुछ खास समायोजनों जैसे कि आहरण पर ब्याज, पूँजी पर ब्याज, वेतन व साझेदारार का कमीशन आदि को समायोजित करने की आवश्यकता होती है। इस उद्देश्य के लिए रिवाज के अनुसार यह आवश्यक है कि फर्म के लिए एक लाभ व हानि विनियोग खाता तैयार किया जाए जो कि निश्चित करे कि साझेदारों के बीच लाभ सहभाजन अनुपात में लाभ एवं हानि वितरण की अंतिम राशियाँ दर्शायी गई हैं।

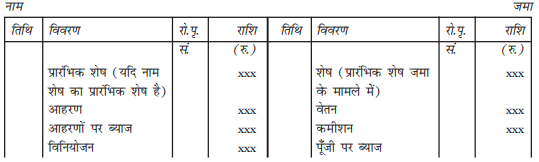

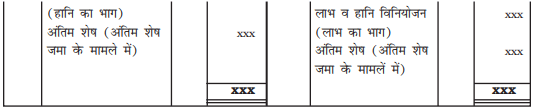

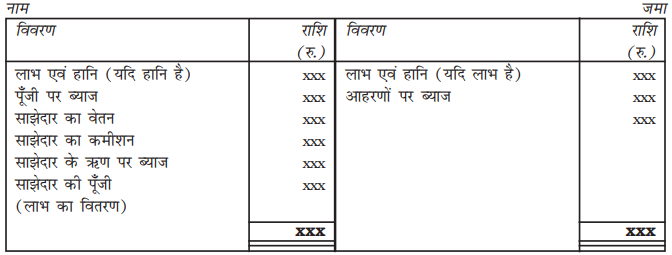

1.5.1 लाभ एवं हानि विनियोग खाता

लाभ एवं हानि विनियोग खाता सिर्फ़ फर्म के लाभ व हानि खाते का विस्तार मात्र है। यह प्रकट करता है कि साझेदारों के बीच लाभ को कैसे विनियोजित या विभाजित किया जाता है। सभी समायोजन जैसे कि साझेदारों के वेतन, साझेदार के कमीशन, पूँजी पर ब्याज, आहरण पर ब्याज आदि विषयों को इस खाते के माध्यम से कैसे करना है। यह इस खाते के लाभ व हानि के शेष को दर्ज करके प्रारंभ किया जाता है। लाभ व हानि विनियोग खाते की तैयारी के लिए रोज़नामचा प्रविष्टियाँ तथा विभिन्न समायोजनों को करने के बारे में नीचे दिया गया हैः

रोज़नामचा प्रविष्टियाँ

1. लाभ एवं हानि खाते के शेष को लाभ एवं हानि विनियोग खाते में हस्तांतरण के लिए

(क) यदि लाभ एवं हानि खाता एक जमा शेष (कुल लाभ) दर्शाता है

लाभ एवं हानि खाता नाम

लाभ एवं हानि विनियोग खाते से

(ख) यदि लाभ एवं हानि खाता एक नाम शेष (निवल हानि) दर्शाता है

लाभ एवं हानि विनियोग खाता नाम

लाभ एवं हानि खाते से

2. पूँजी पर ब्याज के लिए

(क) पूँजी से पूँजी खाते पर ब्याज की जमा के लिए

पूँजी खाता पर ब्याज नाम

साझेदार के पूँजी/चालू खाते से (व्यक्तिगत)

(ख) पूँजी पर ब्याज खाते से लाभ एवं हानि विनियोग खाते में हस्तांतरण के लिए

लाभ एवं हानि विनियोग खाता नाम

पूँजी पर ब्याज खाते से

3. आहरणों पर ब्याज

(क) आहरण पर ब्याज का साझेदार के पूँजी खाते पर प्रभार के लिए

साझेदार का पूँजी/चालू खाता नाम

आहरण पर ब्याज खाते से

(ख) आहरण पर ब्याज का लाभ एवं हानि खाते में हस्तांतरण हेतुः

आहरण के ब्याज

आहरण पर ब्याज खाते से नाम

लाभ एवं हानि विनियोग खाते से

4. साझेदार का वेतन

(क) साझेदार का वेतन साझेदार के पूँजी खाते में जमा करने हेतुः

साझेदार का वेतन खाता नाम

साझेदार का पूँजी/चालू खाते से

(ख) साझेदार का वेतन लाभ एवं हानि विनियोग खाते में हस्तांतरण हेतुः

लाभ एवं हानि विनियोग खाता नाम

साझेदार का वेतन खाते से

5. साझेदार का कमीशन

(क) साझेदार के कमीशन को साझेदार के पूँजी खाते में जमा करने हेतुः

साझेदार का कमीशन खाता नाम

साझेदार के पूँजी/चालू खाते से (व्यक्तिगत)

(ख) साझेदार को भुगतान किया गया कमीशन लाभ एवं हानि विनियोग खाते में ले जाने परः

लाभ एवं हानि विनियोग खाता नाम

साझेदार के कमीशन खाते से

6. विनियोजन के बाद लाभ या हानि की भागीदारी

(क) यदि लाभ हैः

लाभ एवं हानि विनियोग खाता नाम

साझेदार के पूँजी/चालू खाते से (व्यक्तिगत)

(ख) यदि हानि हैः

साझेदारों का पूँजी खाता नाम

लाभ एवं हानि विनियोग खाता

टिप्पणी- यदि किसी वर्ष फर्म की हानि होती है तो साझेदारों को पूँजी ब्याज, वेतन आदि नहीं दिया जाएगा।

लाभ एवं हानि विनियोग खाता

चित्र 2.3: लाभ एवं हानि विनियोग खाते का प्रारूप

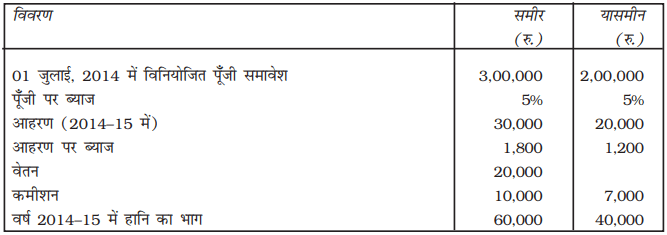

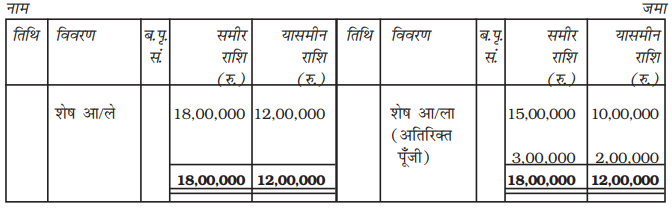

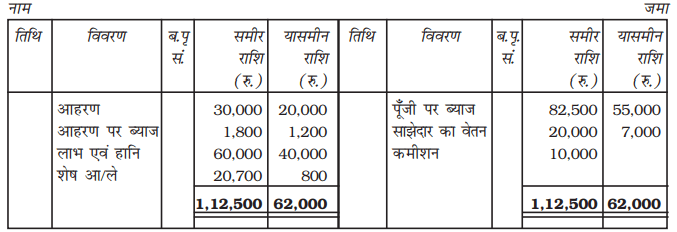

उदाहरण 1

समीर तथा यासमीन क्रमशः 15,00,000 रु. तथा 10,00,000 रु. पूँजी लगाकर साझेदार बने हैं। वे लाभों को 3:2 के अनुपात में बाँटने को सहमत हैं। आप यह दर्शाएँ कि इन दोनों साझेदारों के पूँजी खातों में लेन-देन कैसे अभिलेखित होगें, यदि मामले (1) में स्थिर पूँजी है, तथा मामले (2) में अस्थिर (घट-बढ़) पूँजी है। खाता पुस्तकें, प्रत्येक वर्ष 31 मार्च को बंद होती है।

हल

स्थिर पूँजी विधि

साझेदारों के पूँजी खाते

साझेदारों के चालू खाते

कार्यकारी टिप्पणीः

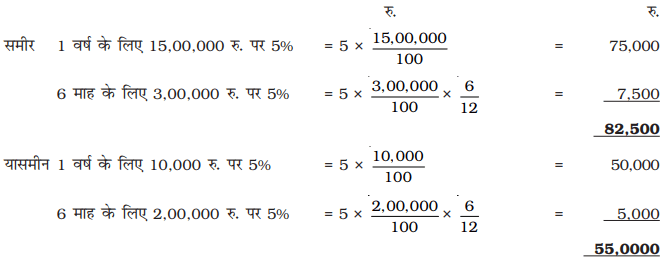

पूँजी पर ब्याज का परिकलन :

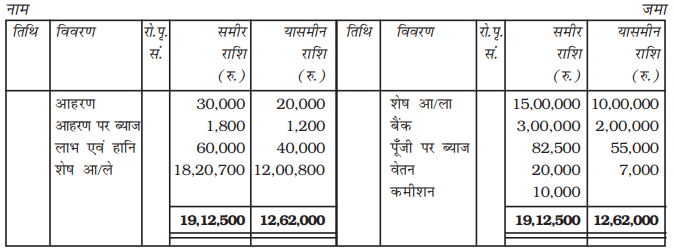

अस्थिर पूँजी विधि

साझेदारों का पूँजी खाता

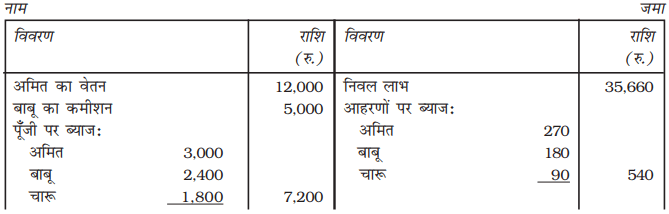

उदाहरण 2

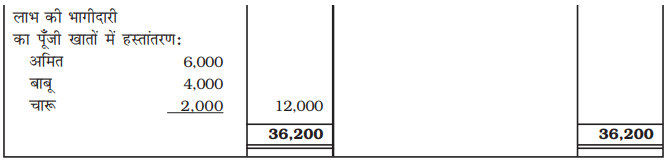

अमित, बाबू एवं चारू 01 अप्रैल, 2015 को एक व्यवसाय हेतु साझेदारी फर्म स्थापित करते हैं। उन्होंने क्रमशः 50,000 रु., 40,000 रु. तथा 30,000 रु. पूँजी के रूप में लगाया है और वे 3 : 2 : 1 के अनुपात मेें लाभ व हानि की भागीदारी के लिए सहमत हैं। अमित को प्रतिमाह 1,000 रु. वेतन के रूप मेें देय है तथा बाबू को प्रति वर्ष कमीशन के रूप मेें 5,000 रु. देय है। इसके साथ यह भी प्रावधान है कि पूँजी पर 6% प्रतिवर्ष की दर से ब्याज देय होगा। इस वर्ष के आहरण — अमित 6,000 रु., बाबू 4,000 रु. तथा चारू 2,000रु. हैं। आहरणों पर ब्याज के रूप मेें अमित से 270 रु., बाबू के आहरण पर 180 रु. तथा चारू से 180रु. प्रभारित किए गए हैं। लाभ एवं हानि खाते के अनुसार कुल निवल लाभ 31 मार्च, 2016 की समाप्ति पर 35,660 रु. तथा साझेदारों के बीच लाभ एवं हानि वितरण को दिखाने हेतु लाभ एवं हानि विनियोग खाता तैयार करें।

हल

लाभ एवं हानि विनियोग खाता

उदाहरण 3

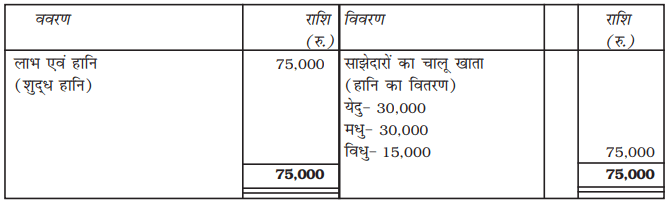

येदु, मधु और विधु साझेदार है और 2:2:1 के अनुपात में लाभ व हानि की भागीदारी के लिए सहमत है। अप्रैल 01, 2019 को उनकी स्थिर पूँजी इस प्रकार हैः येदु 5,00,000 रु., मधु 4,00,000 रु. और विधु 3,50,000 रु.। साझेदारी संलेख के अनुसार येदु को प्रतिमाह 2,000 रु. का वेतन देय है; विधु को 18,000 रु. का कमीशन देय है। इसके अतिरिक्त साझेदारों को 5% पूंजी पर ब्याज मिलना भी देय है। मार्च 31, 2020 को यदि फर्म को 75,000 रु. की हानि होती है तो एेसी दशा में लाभ एवं हानि विनियोग खाता तैयार करें।

हल

येंदु, मधु और विधु की पुस्तकें

लाभ व हानि विनियोग खाता

उदाहरण 4

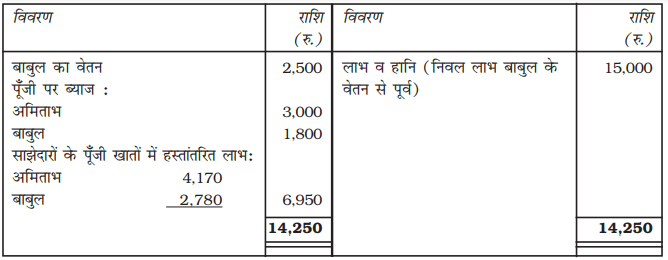

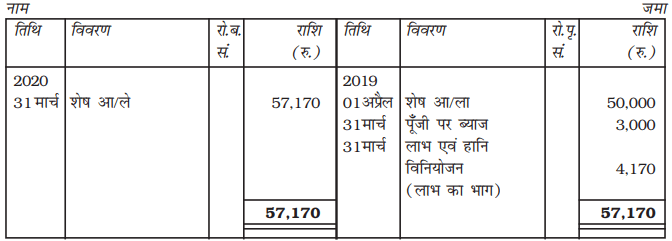

अभिताभ एवं बाबुल 3 : 2 के अनुपात में लाभ की भागीदारी करते हुए क्रमशः 50,000 रु. तथा 30,000 रु. लगाकर एक फर्म के साझेदार हैं। पूँजी पर 6% वार्षिक ब्याज दर पर सहमति है। बाबुल को प्रतिवर्ष 2,500 रु. का वेतन लेने की अनुमति है। वर्ष 2019-20 वर्ष का लाभ, बाबुल के वेतन प्रभारित करने तथा पूँजी पर ब्याज के परिकलन के पश्चात राशि 11,750 रु. हैै।

वर्ष के अंत में 31 मार्च, 2020 को लाभ का विभाजन दर्शाते हुए साझेदारों के पूँजी खाते तैयार करें।

हल

लाभ एवं हानि विनियोग खाता

अमिताभ का पूँजी खाता

बाबुल का पूँजी खाता

स्वयं जाँचिए - 2

1. राजू एवं जय एक व्यवसाय में 01 अप्रैल, 2015 से साझेदार हैं। लिखित या मौखिक रूप में कोई भी समझौता नहीं है। इन दोनों ने क्रमशः 4,00,000 रु. तथा 1,00,000 रु. की पूँजी की भागीदारी की है। इसके अतिरिक्त राजू ने 01 अक्तूबर, 2015 को प्रवृद्ध राशि के रूप में 2,00,000 रु. दिए हैं, 01 जुलाई, 2016 को राजू एक दुर्घटना का शिकार हो गया और 30 सितंबर, 2015 तक व्यवसाय में भाग नहीं ले पाया। वर्ष की समाप्ति पर 31 मार्च, 2016 को लाभ 50,600 रु. प्राप्त हुआ। दोनों साझेदारों के बीच लाभ वितरण को लेकर विवाद पैदा हो गया।

राजू का दावा हैः

(i) उसे पूँजी एवं ऋण पर 10% वार्षिक की दर से ब्याज दिया जाना चाहिए।

(ii) लाभ को पूँजी के अनुपात में वितरित किया जाना चाहिए।

जय का दावा हैः

(i) निवल लाभ को बराबर-बराबर बाँटा जाना चाहिए।

(ii) राजू की बीमारी की अवधि के लिए उसे 1,000 रु. प्रतिवर्ष की दर से पारिश्रमिक दिया जाना चाहिए।

(iii) उसे पूँजी और ऋण पर 6% वार्षिक दर से ब्याज दिया जाना चाहिए। आपसे अपेक्षा की जाती है कि दोनों के बीच विवाद को 1932 अधिनियम के अनुसार प्रत्येक मुद्दे का सही समाधान करेंः

2. रीना एवं रमन क्रमश 3,00,000 रु. तथा 1,00,000 रु. की पूँजी लगाकर साझेदार हैं। 01 अप्रैल, 2015 से 31 मार्च, 2016 की समाप्ति तक, (लाभ व हानि खाता के अनुसार) व्यापार लाभ 1,20,000 रु. था। पूँजी पर प्रतिवर्ष 6% की दर से ब्याज की अनुमति है। रमन को प्रतिवर्ष 30,000 रु. वेतन प्राधिकृत किया गया था। दोनों साझेदारों के आहरण क्रमशः 30,000 रु. तथा 20,000 रु. थे। रीना के आहरण पर ब्याज 1,000 रु. तथा रमन पर ब्याज 500 रु. है।

रीना एवं रमन को बराबर का साझेदार मानते हुए लाभ एवं हानि विनियोग खाता तैयार करें।

1.5.2 पूँजी पर ब्याज का परिकलन

वास्तव में, पूँजी पर ब्याज प्रभारित करने के लिए कोई भी साझेदार अधिकृत नहीं है; जब तक कि यह सभी साझेदारों द्वारा विलेख में जान-बूझकर (स्पष्टतः) सहमति प्राप्त न हो। साझेदारों को सहमत दर पर ब्याज देय होता है जिसमें उस अवधि का उल्लेख रहे, जब पूँजी उस वित्त वर्ष के दौरान व्यवसाय में विनियोजित रही हो। सामान्यतः पूँजी पर ब्याज दो परिस्थितियों मेें प्रदान किया जाता है (i) जब साझेदारों द्वारा असमान राशि की पूँजी की भागीदारी की जाए, लेकिन लाभ की भागीदारी समान हो, और (ii) पूँजी की भागीदारी समान हो परंतु लाभ की भागीदारी असमान हो।

पूँजी पर ब्याज का परिकलन और लेखांकन अवधि के दौरान केवल पूँजी की निकासी (आहरण) या सन्निवेश पर किया जाता है। उदाहरण के लिए, मोहिनी, रोशनी और नवीन एक साझेदारी में क्रमशः

3,00,000 रु., 2,00,000 रु. और 1,00,000 रु. के साथ व्यवसाय प्रारंभ करते हैं। उन्होंने लाभ एवं हानि पर बराबर भागीदारी का निर्णय लिया और इस बात पर भी सहमत हुए कि पूँजी पर 10% प्रतिवर्ष की दर से ब्याज देय होगा। 10% की दर से यह ब्याज मोहिनी के लिए 30,000 रु., (3,00,000 रु. पर 10% की दर से) रोशिनी के लिए 20,000 रु. (20,000 रु. पर 10% की दर से) तथा नवीन के लिए 10,000 रु. (1,00,000 रु. पर 10% की दर से) का योग तैयार हुआ।

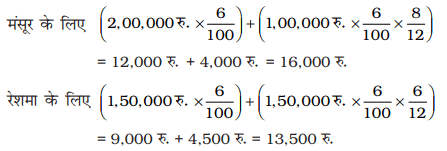

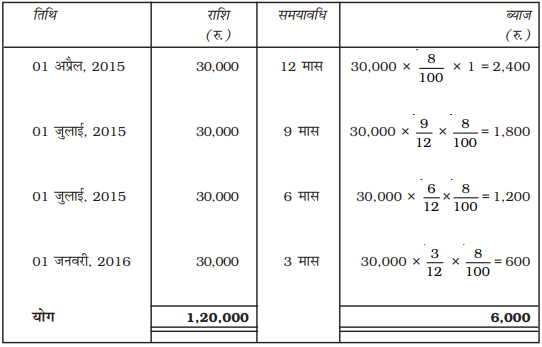

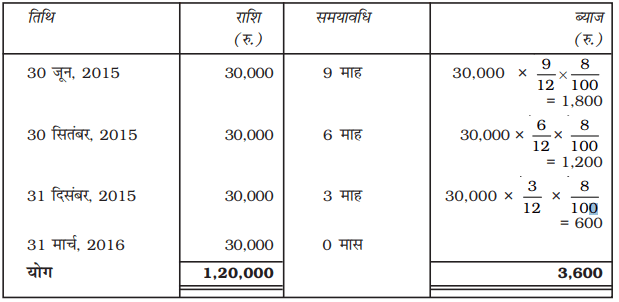

एक अन्य प्रकरण मंसूर व रेशमा का लीजिए, जो एक कार्य में साझेदार हैं तथा उनके पूँजी खातों में 01 अप्रैल, 2015 को क्रमशः 2,00,000 रु. तथा एक 3,00,000 रु. शेष दर्शाया गया है। मंसूर 01 अगस्त, 2015 को 1,00,000 रु. की अतिरिक्त पूँजी लगाता है और रेशमा 01 अक्तूबर, 2015 को 1,50,000 रु. अतिरिक्त लगाती है, पूँजी पर 6% वार्षिक की दर से ब्याज अनुमत है। इसे निम्नानुसार किया जाएगा।

जब दोनों ही वित्त वर्ष के दौरान पूँजी व अतिरिक्त का आहरण करते हैं तो पूँजी पर ब्याज दर का परिकलन निम्नानुसार होता हैः

(i) साझेदारों के पूँजी खाते के प्रारंभिक शेष पर, पूरे वर्ष के लिए ब्याज का परिकलन

(ii) यदि वित्त वर्ष के दौरान किसी साझेदार द्वारा अतिरिक्त पूँजी लगाई जाती है तो अतिरिक्त पूँजी पर ब्याज का परिकलन लाई गई तिथि से वर्ष के अंतिम दिन तक होती है।

(iii) पूँजी आहरण की दशा में पूँजी पर ब्याज की गणना इस प्रकार होगीः

वर्ष के प्रारम्भ से प्रारंभिक पूँजी पर निकाली गई पूँजी की तिथि तक सर्वप्रथम ज्ञात की जाएगी; इसके पश्चात् कम हुई पूँजी पर शेष अवधि के लिए ज्ञात होगी। वैकल्पिक रूप से इसे संबंधित अवधि के लिए रह गई निवेशित पूँजी पर भी ज्ञात किया जा सकता है।

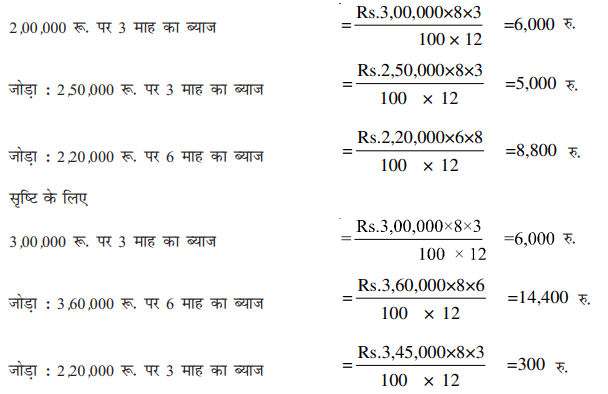

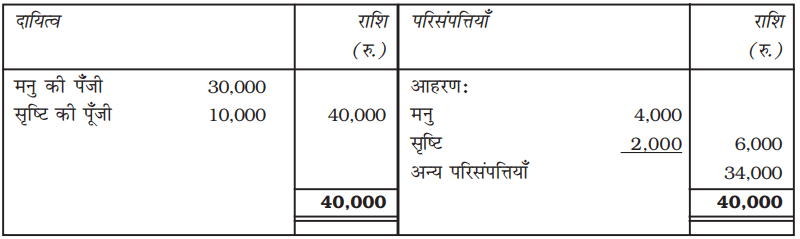

उदाहरण 5

सलोनी और सृष्टि एक फर्म में साझेदार हैें। उनका पूँजी खाता 01 अप्रैल 2015 को क्रमशः

2,00,000 रु. तथा 3,00,000 रु. शेष दर्शाता है। 01 जुलाई, 2015 को सलोनी ने 50,000 रु. अतिरिक्त पूँजी और सृष्टि ने 60,000 रु. अतिरिक्त पूँजी लगाई । अपने निजी उपयोग हेतु सलोनी ने, 01 अक्तूबर, 2015 को 30,000 रु. तथा सृष्टि ने 01 जनवरी, 2016 को, 15,000 रु. का आहरण किया। 8% प्रतिवर्ष की दर से ब्याज अनुमत था। वित्त वर्ष 2015-16 के दौरान दोनों साझेदारों की पूँजी पर ब्याज देय का परिकलन कीजिए।

हल

पूँजी पर ब्याज का परिकलन दर्शाता लेखा विवरण —

सलोनी के लिए

कभी-कभी साझेदारों की प्रारंभिक पूँजी नहीं दी गई होती है। एेसी स्थिति में पूँजी पर ब्याज की गणना से पूर्व साझेदारों की अंतिम पूँजी पर अतिरिक्त पूँजी, आहरित पूँजी आहरणों, लाभ व हानि में भाग, यदि साझेदारों के पूँजी खातों में दर्शाया गया है, संबंधित समायोजनों की सहायता से प्रारंभिक पूँजी की गणना की जाती है।

उदाहरण 6

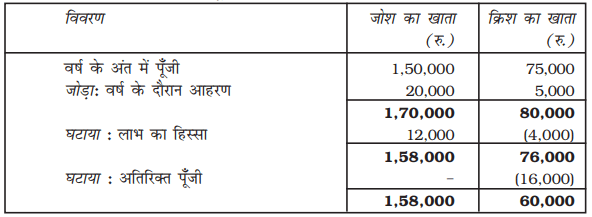

जोश एवं क्रिश साझेदार हैं और लाभ एवं हानि के लिए 3 :1 अनुपात पर सहमत हैं। वित्त वर्ष 2015-16 के अंत में उनकी पूँजी 1,50,000 रु. तथा 75,000 रु. थी। वर्ष 2015-2016 के दौरान आहरण जोश के नाम 20,000 रु. तथा क्रिश के नाम आहरण 5,000 रु. था। जिसे उनके पूँजी खाते में नाम पक्ष में डाला गया है। ब्याज प्रभारित करने से पहले उनका लाभ 16,000 रु. था। क्रिश 01 अक्तूबर, 2015 को 16,000 रु. अतिरिक्त पूँजी फर्म में लाया जिसे लाभ सहभाजन अनुपात में डाला गया। पूँजी पर 12% प्रतिवर्ष की दर से ब्याज गणना करें।

हल

प्रारंभ मेें पूँजी का परिकलन दर्शाता लेखा-विवरण

पूँजी पर ब्याज होगा, जोश के लिए 18,960 रु. (1,58,000 रु. का 12%) और क्रिश के लिए 960 रु. निम्न परिकलन के अनुसार

1.5.2.1 पूँजी में परिवर्तन एवं आहरण (जोड़ना व घटाना)

जैसे कि पहले स्पष्ट किया गया है, पूँजी पर ब्याज तभी दिया जाएगा जब फर्म लेखांकन वर्ष में लाभ अर्जित करती है। अंतः वर्ष के दौरान फर्म को हानि होने पर पूँजी पर ब्याज नहीं दिया जाता है और यदि किसी वर्ष फर्म का अर्जित लाभ साझेदारों की पूँजी पर ब्याज की देय राशि से कम है, तो एेसी दशा में ब्याज का भुगतान लाभ की राशि के आधार पर सीमित किया जाएगा। एेसी स्थिति में लाभों का विभाजन प्रभावकारी ढंग से पूँजी पर ब्याज के अनुपात में किया जा सकेगा।

उदाहरण 7

अनुपम एवं अभिषेक 3 : 2 के अनुपात में लाभ हानि की भागीदारी करने वाले साझेदार हैं। 01 जनवरी, 2013 को उनका पूँजी खाता क्रमशः 1,50,000 रु. तथा 2,00,000 रु. दर्शाता है। 31 दिसंबर, 2013 को वर्ष की समाप्ति पर पूँजी पर ब्याज का व्यवहार निम्नलिखित विकल्पों में से प्रत्येक के लिए दर्शाएँः

(अ) यदि पूँजी पर ब्याज के भुगतान के लिए साझेदारी विलेख मूक है और वर्ष का लाभ 50,000 रु. है।

(ब) यदि साझेदारी विलेख पूँजी पर 8% प्रतिवर्ष की दर से ब्याज का प्रावधान रखता है तथा फर्म को उस वर्ष के दौरान 10,000 रु. की हानि होती है।

(स) यदि साझेदारी विलेख में पूँजी पर 8% प्रतिवर्ष की दर से ब्याज देने का प्रावधान है और फर्म उस वर्ष के दौरान 50,000 रु. का लाभ अर्जित करती है।

(द) यदि साझेदारी विलेख में पूँजी पर 8% प्रतिवर्ष की दर से ब्याज देने का प्रावधान है और उस वर्ष के दौरान अर्जित किया गया लाभ 15,000 रु. है।

हल

(अ) विलेख मेें विशिष्ट प्रावधान की अनुपस्थित की स्थिति में; साझेदारों की पूँजी पर कोई ब्याज देय नहीं होगा। हालाँकि उपलब्ध लाभ दोनों साझेदारों के बीच (3 : 2 के) अनुपात में विभाजित होगा।

(ब) चूँकि लेखावर्ष के दौरान फर्म को घाटा हुआ है। अतः किसी भी साझेदार की पूँजी पर ब्याज देय अनुमत नहीं है। फर्म के घाटे को दोनों साझेदारों द्वारा लाभ भागीदारी के अनुपात में वहन किया जाएगा।

(स) अनुपम को 1,50,000 रु. पर 8% की दर से ब्याज 12,000 रु.

अभिषेक को 2,00,000 रु. पर 8% की दर से ब्याज 16,000 रु.

28,000 रु.

जैसा कि सहमत दर पर ब्याज देने के लिए लाभ पर्याप्त है। अतः पूँजी पर बनी पूरी ब्याज राशि को लाभ से प्राप्त करने की अनुमति है, जहाँ ब्याज देने के बाद 22,000 रु. (50,000 रु. – 28,000 रु.) शेष हैं। जिसे उनके लाभ सहभाजन अनुपात में बाँटा जाएगा।

(द) - चूँकि फर्म का वार्षिक लाभ 14,000 रु. है और साझेदारों की पूँजी पर ब्याज 28,000 रु. बकाया है। अतः ब्याज का भुगतान उपलब्ध लाभ भुगतान के आधार पर किया जाएगा। अर्थात 14,000रु.। इस प्रकार अनुपम को 6,000 रु. तथा अभिषेक को 8,000 रु. प्राप्त होंगे। इस प्रकार से प्रभावी तौर पर फर्म का लाभ विभाजन ब्याज के अनुपात पर होगा अर्थात 3ः 41।

स्वयं जाँचिए 3

1. रानी एवं सुमन क्रमशः 80,000 रु. एवं 60,000 रु. की पूँजी लगाकर एक फर्म की साझेदार हैं। वर्ष 2015-16 के दौरान रानी ने 10,000 रु. आहरित किए और सुमन ने 15,000 रु. आहरित किए। पूँजी पर ब्याज प्रभारित करने से पहले फर्म का लाभ 50,000 रु. था जिसे रानी एवं सुमन के बीच 3ः 2 के अनुपात में विभाजित किया गया।

रानी एवं सुमन की पूँजी 12% प्रतिवर्ष की दर से, वर्ष के अंत 31 मार्च, 2016 को ब्याज का परिकलन कीजिए।

2. प्रिया एवं काजल ने 5ः 3 के अनुपात से लाभ की भागीदारी पर एक फर्म स्थापित की। 01 अप्रैल, 2015 को उनकी स्थिर पूँजी इस प्रकार थी : प्रिया 6,00,000 रु. तथा काजल 8,00,000 रु. ।

31 मार्च, 2016 को वित्त वर्ष के अंत में फर्म का लाभ 1,26,000 रु. था। इनके बीच लाभ विभाजन बताएँ (अ) जबकि पूँजी पर ब्याज के अलावा और कोई समझौता नहीं है, (ब) जबकि एक स्पष्ट समझौता हुआ है कि पूँजी पर ब्याज 12% प्रतिवर्ष की दर से भुगतान अनुमत है।

1.5.3 आहरणों पर ब्याज

साझेदारी विलेख में यह प्रावधान हो सकता है कि फर्म के अतिरिक्त निजी कार्य हेतु साझेदार द्वारा आहरण पर ब्याज प्रभारित हो। जैसा कि पहले बताया गया है कि यदि साझेदारों के बीच इस बारे में कोई स्पष्ट समझौता नहीं है तो ब्याज प्रभारित नहीं होगा। लेकिन, यदि साझेदारी विलेख में एेसा प्रावधान है तो सहमत दर पर ब्याज को उतनी अवधि के लिए प्रभारित किया जा सकता है जितने समय के लिए लेखा वर्ष में साझेदार पर बकाया है। आहरणों पर ब्याज के प्रभारित होने से साझेदारों द्वारा व्यवसाय से धन आहरित करने की प्रवृत्ति हतोत्साहित होती है।

आहरणों पर ब्याज का परिकलन विभिन्न स्थितियों में निम्नानुसार प्रभारित किया जाता है :

जब प्रतिमाह में स्थिर राशि को आहरित किया जाता है।

कई बार साझेदारों द्वारा एक स्थिर धन राशि एक समान अवधि के अंतर से आहरित की जाती है जैसे कि प्रत्येक माह मेें या प्रत्येक तिमाही में। एेसी स्थिति में पूरी समयावधि का परिकलन इस बात पर निर्भर करेगा कि क्या धन का आहरण माह के प्रारंभ मेें (पहले दिन) या माह के मध्य में, या प्रत्येक माह के अंतिम दिन किया जाता है। मान लीजिए प्रतिमाह के पहले दिन आहरण किया जाता है तो कुल राशि पर ब्याज 6½ माह के लिए और यदि आहरण हर माह के अंत में किया जाता है तो ब्याज 5½ माह के लिए परिकलित किया जाएगा। यदि आहरण माह के मध्य में होता है तो 6 माह के लिए परिकलन होगा।

मान लीजिए कि आशीष अपने निजी उपयोग हेतु 31 मार्च, 2016 को वर्ष की समाप्ति के दौरान प्रति माह 10,000 रु. का आहरण करता है, तो विभिन्न अवधि की स्थितियों में ब्याज का परिकलन निम्नानुसार होगा :

(अ) जब धन को प्रत्येक माह की आरंभ में आहरित किया जाता है

(ब) जब धन को हर माह के अंत मेें आहरित किया जाता है

(स) जब धन को प्रतिमाह के मध्य में आहरित किया जाता है।

जब धन को माह के बीच में आहरित किया जाता है तब कुल अवधि में न तो कुछ जोड़ा जाता है और न ही कुछ घटाया जाता है।

जब हर तिमाही में स्थिर राशि को आहरित किया जाए

जब धन राशि एक साझेदार द्वारा प्रत्येक तिमाही मेें आहरित की जाती है तो ब्याज के परिकलन के उद्देश्य के लिए कुल समयावधि का अभिनिश्चय इस बात पर निर्भर करता है कि क्या धन राशि को हर तिमाही के प्रारंभ में निकाला गया या हर तिमाही के अंत में। यदि प्रत्येक तिमाही के प्रारंभ में राशि आहरित की गई है तो ब्याज का परिकलन पूरे वर्ष के लिए परिकलित ब्याज 7½ माह की अवधि अर्थात्  के लिए लागू होगा और यदि प्रत्येक तिमाही के अंत में निकाला जाता है तो इसे 4½ अर्थात्

के लिए लागू होगा और यदि प्रत्येक तिमाही के अंत में निकाला जाता है तो इसे 4½ अर्थात्  माह के लिए परिकलित किया जाएगा।

माह के लिए परिकलित किया जाएगा।

मान लीजिए कि सतीश एवं तिलक एक फर्म में साझेदार हैं तथा लाभ व हानि की भागीदारी बराबर करते हैं। लेखा वर्ष 2015-16 के दौरान सतीश ने हर तिमाही की शुरुआत में 30,000 रु. आहरित किए। यदि इन आहरणों पर 8% प्रतिवर्ष की दर पर ब्याज लिया जाता है तो वर्ष के अंत मेें प्रभारित ब्याज की राशि का परिकलन निम्नानुसार होगाः

आहरणों पर ब्याज का परिकलन दर्शाता लेखा विवरण

वैकल्पिक रूप से, पूरे लेखांकन वर्ष के दौरान कुछ आहरित राशि पर ब्याज परिकलित किया जा सकता है अर्थात इस स्थिति मेें 1,20,000 रु. की राशि 7½ (12 + 9 + 6 + 3)/4 माह की अवधि के लिए निम्नानुसार हैंः

1,20,000 रु. × ![]() ×

× ![]() ×

× ![]() = 6,000 रु.

= 6,000 रु.

(ब)यदि धनराशि को प्रत्येक तिमाही के अंत मेें आहरित किया जाता है

आहरणों पर ब्याज के परिकलन का लेखा विवरण

वैकल्पिक रूप से लेखांकन वर्ष के दौरान आहरित कुल राशि का इस प्रकार भी परिकलन किया जा सकता है, अर्थात 1,20,000 रु. पर 4½ माह की अवधि का ब्याजः

= 1,20,000 रु. × ![]() ×

× ![]() ×

× ![]() = 3,600 रु.

= 3,600 रु.

जब विविध धन राशियों को भिन्न समय अंतरालों पर आहरित किया जाता है

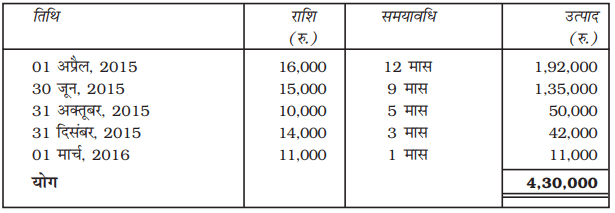

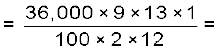

जब साझेदार भिन्न-भिन्न धनराशि को भिन्न समय अंतरालों पर आहरित करते हैं, तब ब्याज का परिकलन उत्पाद विधि का उपयोग किया जाता है। उत्पाद विधि के अंतर्गत, प्रत्येक आहरण के लिए, धन आहरण को उस अवधि द्वारा बहुगुणित करते हैं जो कि लेखा वर्ष के दौरान आहरित रहता है। इसमें परिकलित अवधि आहरण की तिथि से लेकर लेखांकन वर्ष के अंतिम दिन तक शामिल होती है। अतः परिकलित उत्पादों का योग किया जाता है। उदाहरण के लिए शहनाज अपने निजी उपयोग के लिए फर्म से 31 मार्च, 2016 के समापन वर्ष के दौरान निम्नलिखित धन राशियाँ आहरित करती है। उत्पाद विधि द्वारा आहरणों पर ब्याज को परिकलित करें, यदि इन पर 7% प्रतिवर्ष की दर से ब्याज प्रभारित किया जाए।

| तिथि |

राशि (रु.) |

|

01 अप्रैल, 2015 30 जून, 2015 31 अक्तूबर, 2015 31 दिसंबर, 2015 01 मार्च, 2016 |

16,000 15,000 10,000 14,000 11,000 |

इन आहरणों पर ब्याज का परिकलन निम्नानुसार होगा

आहरणों पर ब्याज के परिकलन का लेखा विवरण

उत्पाद विधि द्वारा, आहरणों पर ब्याज निम्नवत परिकलित होगा

ब्याज = उत्पाद की योग राशि × दर ×![]()

= 4,30,000 रु. × ![]() ×

× ![]() =

=  = 2,508 रु.(लगभग)

= 2,508 रु.(लगभग)

उदाहरण 8

जॉन अब्राहम ‘माडर्न टूर एवं ट्रैवल कंपनी’ में साझेदार है तथा लेखा वर्ष के अंत 31 मार्च, 2015 को निजी प्रयोग हेतु अपनी पूँजी खाते धन को आहरित करते हैं। निम्न वैकल्पिक स्थितियों पर ब्याज का परिकलन करें, यदि ब्याज की दर 9% प्रतिवर्ष की है।

(अ) यदि वह प्रति माह के प्रारंभ में 3,000 रु. प्रतिमाह आहरित करता है।

(ब) यदि प्रत्येक माह के अंत में, वह 3,000 रु. आहरित करता है।

(स) यदि निम्नलिखित राशि विभिन्न तिथियों पर आहरित की जाती है : 01 जून, 2015 को 12,000 रु.; 31 अगस्त, 2015 को 8,000 रु.; 30 सितंबर 2015 को 3,000 रु.; 30 नवंबर 2015 को 7,000 रु. तथा; 31 जनवरी, 2016 को 6,000 रु.

हल

(अ) जैसा कि महीने के प्रारंभ मेें ही 3,000 रु. की स्थिर राशि आहरित की गई है। अतः ब्याज का परिकलन औसत अवधि 6½ माह के लिए किया जाएगा।

आहरणों पर ब्याज  1,755 रु.

1,755 रु.

(ब) जैसा कि महीने के अंत में 3,000 रु. की राशि प्रतिमाह निकाली गई है। अतः ब्याज का परिकलन एक औसत अवधि 5½ माह के लिए किया जाएगा।

आहरणों पर ब्याज  1,485 रु.

1,485 रु.

आहरणों पर ब्याज के परिकलन को दर्शाता लेखा विवरण

|

1

तिथि

|

2

आहरित राशि

(रु.)

|

3

अवधि

(माह में)

|

4

ब्याज

(रु.)

|

| 01 जून, 2015 | 12,000 | 10 |

12,000 × |

| 31 अगस्त, 2015 | 8,000 | 7 |

8,000 × |

| 30 सितंबर, 2015 | 3,000 | 6 |

3,000 × |

| 30 नवंबर, 2015 | 10,000 | 4 |

7,000 × |

| 31 जनवरी, 2016 | 6,000 | 2 |

6,000 × |

| कुल ब्याज | 1,755 |

उदाहरण 9

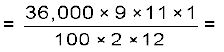

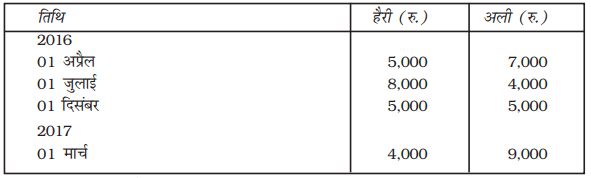

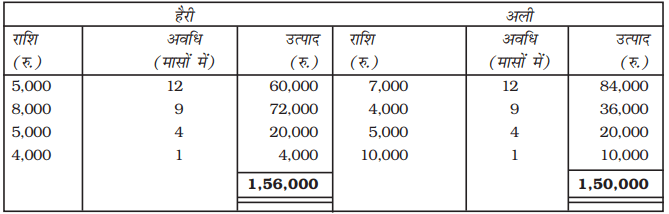

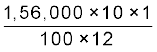

मनु, हैरी तथा अली एक फर्म में साझेदार हैं और वे लाभ एवं हानि के बराबर के भागीदारी के लिए सहमत हैं। फर्म से हैरी एवं अली निम्नलिखित आहरण अपने स्वयं के इस्तेमाल हेतु वर्ष 2016-17 के दौरान करते हैंः

यदि ब्याज दर 10% वार्षिक है तो आहरणों पर ब्याज को परिकलित कीजिए जबकि प्रत्येक वर्ष 31 मार्च को खाता पुस्तकें बंद होती हैं।

आहरणों पर ब्याज का परिकलन दर्शाता लेखा विवरण

ब्याज की राशि

हैरी =  = 1,300 रु.

= 1,300 रु.

अली =  = 1,250 रु.

= 1,250 रु.

स्वयं करें

2. गोविंद एक फर्म का साझेदार है। वह लेखा वर्ष 2016-17 के दौरान निम्नलिखित राशियाँ आहरित

करता है।

तिथि रु.

30 अप्रैल, 2016 6,000

30 जून, 2016 4,000

30 सितंबर, 2016 8,000

31 दिसंबर, 2016 3,000

31 जनवरी, 2017 5,000

उपर्युक्त आहरणों पर 6% प्रतिवर्ष की दर से ब्याज प्रभारित किया जाएगा। खाते प्रत्येक वर्ष 31 मार्च की समाप्ति पर बंद होते हैं।

2. राम और श्याम समान रूप से लाभ-हानि की भागीदारी करने वाले साझेदार हैं। राम नियमित रूप से निजी खर्च हेतु पूरे वित्त वर्ष 2016-17 के दौरान प्रत्येक माह की पहली तिथि को 1,000 रु. आहरित करता है। यदि आहरणों पर 5% की वार्षिक दर से ब्याज प्रभारित किया जाता है तो राम के आहरणों पर ब्याज का परिकलन कीजिए।

3. वर्मा और कौल एक फर्म में साझेदार हैं। साझेदारी विलेख की सहमति के अनुसार 6% प्रतिवर्ष की दर से ब्याज प्रभारित है। वर्मा ने 01 अप्रैल, 2016 से 31 मार्च, 2017 तक प्रतिमाह, माह के प्रारंभ में ही 2,000 रु. आहरित किए हैं। जबकि कौल ने 01 अप्रैल, 2016 से प्रत्येक तिमाही के प्रारंभ में 3,000 रु. आहरित किए हैं। साझेदारों के आहरणों पर ब्याज परिकलित करें।

जब आहरणों की तिथि स्पष्टीकृत न हो

जब सभी आहरणों की राशि का विवरण तो दिया गया हो परंतु आहरणों की तिथि सुस्पष्ट न हों तब यह माना जाता हैं कि पूरे साल भर धनराशि को अनियमित रूप से निकाला गया है। उदाहरण के लिए; शकीला अपनी फर्म से 31 मार्च, 2016 को लेखा वर्ष की समाप्ति तक वर्ष भर के दौरान 60,000 रु. निकाले हैं और उस पर 8% प्रतिवर्ष की ब्याज प्रभारित होती है। इसमें अवधि को 6 माह माना जाएगा, जो कि एक औसत अवधि है और यह माना गया है कि पूरे वर्ष के दौरान अनियमित रूप से राशि आहरित हुई है। प्रभारित ब्याज की राशि 2,400 रु. को इस प्रकार परिकलित करना है।

![]() = 2,400 रु.

= 2,400 रु.

1.6 एक साझेदार को लाभ की गारंटी

कई बार एक फर्म में एक साझेदार को एक न्यूनतम राशि की गारंटी के साथ शामिल किया जाता है और इसे उसके फर्म से प्राप्त लाभ के भाग के रूप मेें माना जाता है। यह आश्वासन फर्म के सभी वरिष्ठ साझेदारों द्वारा एक विशेष अनुपात में दिया जा सकता है या फिर निजी तौर से एक वरिष्ठ साझेदार द्वारा भी हो सकता है। इस प्रकार के गारंटी प्राप्त साझेदार को न्यूनतम गारंटीकृत राशि तब देय होती है जब उसके लाभ का भाग लाभ विभाजन अनुपात के अनुसार गारंटीकृत राशि से कम हो। उदाहरण के लिए, मधुलिका एवं रक्षिता एक फर्म में साझेदार हैं और अपनी फर्म में कनिष्का को 25,000 रु. की न्यूनतम गारंटी देने के साथ, फर्म में उसका भाग मानकर, उसे फर्म में लाना चाहती है। अब मान लीजिए कि फर्म वर्ष के दौरान 1,20,000 रु. का लाभ अर्जित करती है तथा उनकी लाभ विभाजन अनुपात की सहमति, साझेदारों के बीच 2ः 3ः1 के अनुपात की है। अनुपात के अनुसार 1,20,000 रु. में मधुुलिका को 40,000 रु. (2/6 ×1,20,000 रु.) रक्षिता को 60,000 रु. (3/6 × 1,20,000 रु.) लाभ मिलता है। हालाँकि हिसाब के बाद कनिष्का का भाग, गारंटीकृत राशि से 5,000 रु. कम प\ड़ता है, जो उसके साझेदारों की राशि से कम है। इस राशि को गारंटी देने वाले साझेदारों मधुलिका एवं रक्षिता द्वारा उनके लाभ विभाजन अनुपात में वहन किया जाएगा जो इस स्थिति में 2ः 3 है। मधुलिका के भाग में लाभ की कमी 2,000 रु. (2/5 × 5,000 रु.) और रक्षिता के भाग में 3,000 रु. आती है। अब फर्म का कुल लाभ सभी साझेदारों के बीच निम्नानुसार विभाजित होगा :

मधुलिका को 38,000 रु. मिलेंगे (उसके भाग 40,000 रु. में 2,000 रु. की कमी) रक्षिता को 57,000 रु. (उसके भाग 60,000 रु. में 3,000 रु. की कमी), कनिष्का को 25,000 रु. (20,000 रु. + 2,000 रु. + 3,000 रु.)।

यदि केवल एक साझेदार गारंटी देता है, मान लीजिए वर्तमान केस में केवल रक्षिता गारंटी देती है, तब कमी की पूरी राशि (5,000 रु.) केवल रक्षिता द्वारा ही वहन की जाएगी। एेसे मामले मेें लाभ का वितरण इस प्रकार होगा : मधुलिका 40,000 रु., रक्षिता 55,000 रु. (60,000 रु. - 5,000 रु.) और कनिष्का 25,000 रु. (20,000 रु. + 5,000 रु.)।

उदाहरण 10

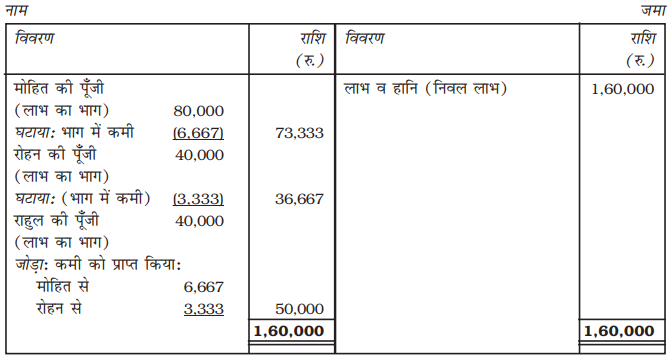

मोहित एवं रोहन अपनी फर्म में 2 : 1 के अनुपात में लाभ एवं हानि के विभाजन के साझेदार हैं। वे अपने साथ राहुल को एक साझेदार के रूप में अपनी फर्म में 1/4 लाभ विभाजन के रूप में शामिल करते हैं और कम-से-कम 50,000 रु. देने की गारंटी देते हैं। लेखा वर्ष के अंत मेें 31 मार्च, 2015 को उनकी फर्म को 1,60,000 रु. का लाभ हुआ। इसके लिए लाभ एवं हानि विनियोग खाता तैयार कीजिए :

मोहित, रोहन और राहुल की पुस्तकें

लाभ एवं हानि विनियोग खाता

कार्यकारी टिप्पणी

राहुल को फर्म में प्रवेश देने के बाद, लाभ विभाजन का नया अनुपात 2 : 1 : 1 है। साझेदारों के लाभ विभाजन अनुपात के आधार पर लाभ निम्नवत आता है :

मोहित = 1,60,000 रु. × ![]() = 80,000 रु.

= 80,000 रु.

रोहन = 1,60,000 रु. × ![]() = 40,000 रु.

= 40,000 रु.

राहुल = 1,60,000 रु. × ![]() = 40,000 रु.

= 40,000 रु.

चूँकि राहुल को लाभ के रूप में 50,000 रु. की न्यूनतम गारंटी दी गई है। अतः वह गारंटी की शेष राशि 10,000 रु. मोहित एवं रोहन के द्वारा लाभ व हानि विभाजन अनुपात में वहन की जाएगी जो कि 2 : 1 है।

मोहित के लाभ में कमी आएगी 2/3 × 10,000 रु. = 6,667 रु.

रोहन के लाभ में कमी आएगी 1/3 × 10,000 रु. = 3,333 रु.

इस प्रकार से, मोहित को 80,000 रु. – 6,667 रु. = 73,333 रु. प्राप्त होगा और रोहन को 40,000रु. –3,333 रु. = 36,667 रु. प्राप्त होगा और राहुल को 40,000 रु. + 6,667 रु. + 3,333रु. = 50,000 रु. फर्म से लाभ के रूप में प्राप्त होगा।

नए लाभ विभाजन अनुपात में परिकलन

नए साझेदार राहुल का भाग ![]() है। शेष लाभ 1-

है। शेष लाभ 1- ![]() =

= ![]() है। यह शेष लाभ मोहित एवं रोहन के बीच 2 : 1 के अनुपात में विभाजित होगा।

है। यह शेष लाभ मोहित एवं रोहन के बीच 2 : 1 के अनुपात में विभाजित होगा।

मोहित का नया भाग =

रोहन का नया भाग =

अतः, लाभ विभाजन अनुपात =  = 2:1:1

= 2:1:1

उदाहरण 11

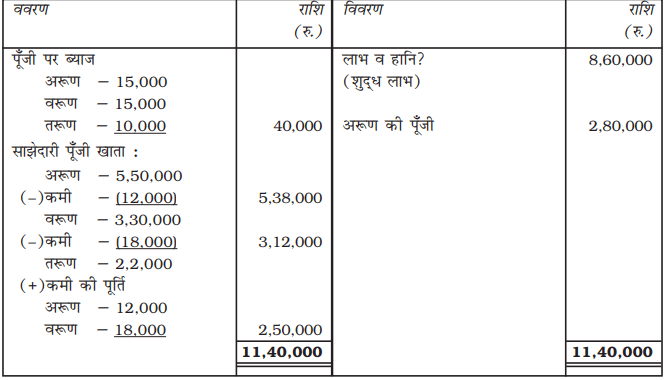

अरूण, वरूण और तरूण लॉ फर्म में साझेदार हैं और 5ः3ः2 के अनुपात में लाभ व हानि का विभाजन करते हैं। साझेदारी संलेख के अनुसार :

(i) पूँजी पर ब्याज 5% प्रतिवर्ष

(ii) अरूण को 6,00,000 रू. के वार्षिक शुल्क की गारन्टी फर्म द्वारा दी गई है।

(iii) तरूण को पूँजी पर ब्याज के अतिरिक्त 2,50,000 रू. के लाभ की गारण्टी दी गई है। यदि किसी वर्ष यह धनराशि कम है तो इस कमी की पूर्ति अरूण और वरूण 2 : 3 के अनुभाग में पूरा करेंगे।

मार्च 31, 2019 को अरूण ने 3,20,000 रू. का शुल्क अर्जित किया तथा फर्म का लाभ 8,60,000 रू. रहा। यदि अप्रैल 01, 2019 को साझेदारों की पूँजी 30,00,000 रू. (अरूण), 3,00,000 रू. (वरूण) और 2,00,000 रू. (तरूण) है तो लाभ एवं हानि विनियोग खाता तैयार करें तथा कार्यकारी टिप्पणियाँ भी दें।

हल

अरुण, वरुण और तरुण की पुस्तकें

मार्च 31, 2019 को लाभ एवं हानि विनियोग खाता

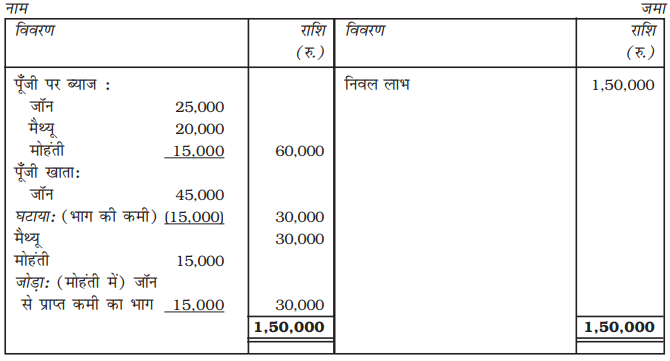

उदाहरण 12

जॉन एवं मैथ्यू 3 : 2 के अनुपात से लाभ एवं हानि का विभाजन करते हैं। वे अपने साथ मोहंती को 1/6 लाभ के विभाजन पर शामिल करते हैं। जॉन ने व्यक्तिगत रूप से पूँजी पर 10% वार्षिक की दर से ब्याज प्रभारित करने के बाद यह गारंटी दी कि यह लाभ राशि प्रति वर्ष 30,000 रु. से कम नहीं रहेगी। फर्म मेें साझेदारों की पूँजी इस प्रकार से है : जॉन 2,50,000 रु., मैथ्यू 2,00,000 रु. तथा मोहंती रु. 1,50,000 रु. को 31 मार्च, 2015 को वर्ष की समाप्ति पर, पूँजी पर ब्याज निकालने से पहले लाभ 1,50,000 रु. था। यदि नया लाभ विभाजन अनुपात 3 : 2 : 1 है तो लाभ एवं हानि विनियोग खाता प्रदर्शित करें।

हल

जॉन, मैथ्यू और मोहंती की पुस्तकें

लाभ एवं हानि विनियोग खाता

कार्यकारी टिप्पणी :

पूँजी पर ब्याज निकालने के बाद लाभ 90,000 रु. है जिसे 3 : 2 : 1 के अनुपात में वितरित किया गया, जो इस प्रकार से हैः जॉन 45,000 रु. (3/6 × 90,000 रु.), मैथ्यू 30,000 रु. और मोहंती 15,000रु.। इसमें मोहंती को दी गई गारंटी के अनुसार लाभ की कमी 15,000 रु. है जिसे जॉन द्वारा वहन किया जाएगा। इस प्रकार से जॉन को 45,000 रु. – 15,000 रु. = 30,000 रु. मिलते हैं और मैथ्यू को 30,000 रु. तथा मोहंती को 30,000 रु. (15,000 रु. + 15,000 रु.) मिलते हैं।

उदाहरण 13

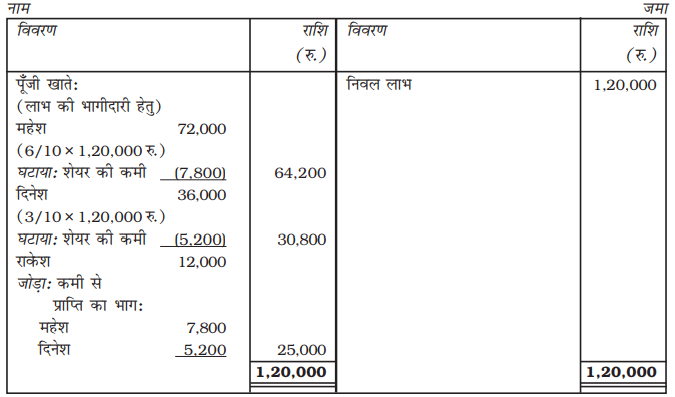

महेश एवं दिनेश लाभ एवं हानि का विभाजन 2 : 1 अनुपात में करते हैं। उन्होंने 01 जनवरी, 2016 को अपनी फर्म में राकेश को 1/10 (दसवें भाग) का भागीदार बनाते हैं और उसे कम से कम 25,000 रु. की गारंटी देते हैं। महेश एवं दिनेश अपनी नाम भागीदारी पूर्ववत ही रखते हैं परन्तु राकेश की गारंटी के खाते में कोई कमी आने पर उसे मिलकर क्रमशः 3 : 2 के अनुपात में वहन करने पर सहमत हो जाते हैं। वर्ष की समाप्ति पर 31 दिसंबर, 2016 को फर्म से 1,20,000 रु. लाभ प्राप्त होता है। इसके लिए लाभ व हानि विनियोग खाता तैयार करें।

महेश, दिनेश और राकेश की पुस्तकें

लाभ एवं हानि विनियोग खाता

कार्यकारी टिप्पणीः

नया लाभ विभाजन अनुपात निम्नानुसार परिकलित होगाः

राकेश की भागीदारी का 1/10 (दसवाँ) भाग है। शेष लाभ 9/10 महेश एवं दिनेश के बीच विभाजित किया जाएगा, जिसका अनुपात 2 : 1 है

यहाँ महेश की लाभ मेें भागीदारी होगी

दिनेश की लाभ में भागीदारी होगी

अब नया अनुपात बनता है  या 6 : 3 : 1

या 6 : 3 : 1

लाभ में महेश की भागीदारी = 1,20,000 रु. × ![]() = 72,000 रु.

= 72,000 रु.

लाभ में दिनेश की भागीदारी = 36,000 रु.

लाभ में राकेश की भागीदारी = 12,000 रु.

यहाँ राकेश के लाभ मेें आई कमी को महेश तथा दिनेश द्वारा 3 : 2 के अनुपात मेें वहन की जाएगी। इसमें महेश 13,000रु. का 3/5, अर्थात 7,800 रु. और राकेश 13,000 रु. का 2/5, अर्थात 5,200 रु. वहन करेगा। इस प्रकार से, फर्म का लाभ निम्नानुसार विभाजित होगा :

महेश को प्राप्त होंगे 72,000 रु. - 7,800 रु. = 64,200 रु.

दिनेश को प्राप्त होंगे 36,000 रु. - 5,200 रु. = 30,800 रु.

राकेश को प्राप्त होंगे 12,000 रु. + 7,800 रु. + 5,200 रु. = 25,000 रु.

स्वयं करें

कविता एवं ललित 2 : 1 के अनुपात में लाभ विभाजन के साझेदार हैं। दोनों मोहन को अपने साथ लाभ 2,500रु. की न्यूनतम गारंटी के साथ व्यवसाय में साझेदार बनाने को सहमत हो गए। साथ ही तय किया कि यदि गारंटी में कमी हुई तो वे लाभ विभाजन अनुपात में इसे वहन करेंगे। कविता एवं ललित के बीच लाभ नहीं बदला। वर्ष 2006-07 के लिए फर्म का अर्जित लाभ 76,000 रु. था। साझेदारों के बीच लाभ का वितरण दर्शाएँ।

1.7 पूर्व समायोजन

कई बार अंतिम लेखे तैयार करने के बाद, लेन-देन के अभिलेखन में चूक या त्रुटियाँ या संक्षेप में लेखा विवरण की तैयारी में गलतियाँ दृष्टिगत होती हैं एवं भागीदारों में लाभ विभाजित किया जा चुका होता है। यह चूक, पूँजी पर ब्याज, आहरणों पर ब्याज, साझेदारों के ऋण पर ब्याज या साझेदार के वेतन या कमीशन अथवा सीमा से बाहर के खर्चों से संबंधित हो सकती हैं। इसके साथ हो सकता है कि साझेदारी विलेख में या लेखांकन व्यवस्था में बदलाव के प्रावधान की बातें हो सकती हैं। इन सभी प्रकार के चूक या त्रुटि के प्रभाव को सुधारने के लिए समायोजन की आवश्यकता होती है। यहाँ पर पुराने खाता लेखों को बदलने की अपेक्षा आवश्यक समायोजनों को लाभ एवं हानि समायोजन खातें/या फिर सीधे संबंधित साझेदार के पूँजी खाते के द्वारा किया जा सकता है। इसे निम्नलिखित उदाहरण की मदद से वर्णित किया गया है।

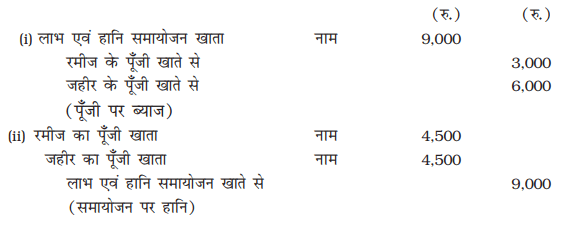

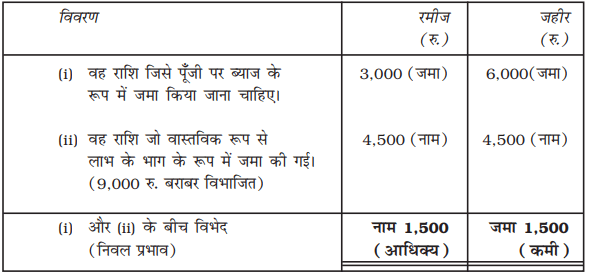

रमीज एवं जहीर बराबर के साझेदार हैं। 01 अप्रैल, 2015 को उनकी पूँजी क्रमशः 50,000 रु. तथा 1,00,000 रु. है। वित्त वर्ष के समापन में 31 मार्च, 2016 को लेखा खाता तैयार करने के उपरांत यह पाया गया कि साझेदारी विलेख में वर्णित 6% प्रतिवर्ष ब्याज की दर को, लाभ विभाजित करने से पहले, पूँजी खातों में नहीं जमा किया गया है। उपर्युक्त स्थिति को इस प्रकार से सरलीकृत किया जा सकता है। साझेदारों के खातों में परिकलन से प्राप्त पूँजी खाते के ब्याज को जमा नहीं किया गया है जो कि रमीज के लिए 3,000रु. (6 × 100 × 50,000 रु.) तथा जहीर के लिए 6,000 रु. (6 × 100 ×1,00,000 रु.) = कुल राशि 9,000 रु. होती है। यदि पूँजी पर ब्याज दिया होता तो फर्म के लाभ में 9,000 रु. कम हो जाते। इस ऋटि के कारण, लाभ एवं हानि खाते के अनुसार लाभ की संपूर्ण राशि (9,000 रु. के समायोजन के बिना) को साझेदारों के लाभ विभाजन अनुपात पर विभाजित किया जाएगा। इस त्रुटि का संशोधन किस प्रविष्टि द्वारा किया जाएगा।

(अ) लाभ व हानि समायोजन खाते के माध्यम से

(ब) साझेदारों के पूँजी खातों में सीधे समायोजित

साझेदारों के पूँजी खातों में प्रत्यक्ष समायोजन हेतु साझेदारों के पूँजी खातों में त्रुटि के निवल प्रभाव ज्ञात करने के लिए सर्वप्रथम एक विवरण तैयार किया जाता है जिसके माध्यम से समायोजन प्रविष्टियाँ अभिलेखित की जाती हैं।

पूँजी पर ब्याज छोड़ने (विलोपन) के लिए किए जाने वाले समायोजन को दर्शाता खाता विवरण

इस से तात्पर्य यह है कि रमीज के खाते में 1,500 रु. अतिरिक्त जमा हुए जबकि जहीर के खाते में 1,500 रु. कम जमा हुए। इस चूक को सुधारने के क्रम में रमीज की पूँजी से 1,500 रु. नाम किया जाना तथा 1,500 रु. जहीर के खाते में जमा किया जाना चाहिए। इस समायोजन के लिए रोज़नामचा प्रविष्टि निम्नानुसार होगीः

उदाहरण 14

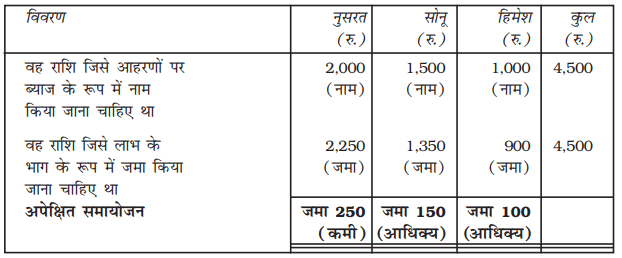

नुसरत, सोनू तथा हिमेश एक फर्म में 5 : 3 : 2 के अनुपात से लाभ व हानि के विभाजन पर साझेदार हैं। साझेदारी विलेख में प्रावधान है कि आहरणों पर 10% प्रतिवर्ष की दर से ब्याज प्रभारित किया जाए। मार्च 31, 2015 में वर्ष की समाप्ति पर नुसरत, सोनू तथा हिमेश के आहरण क्रमशः 20,000 रु., 15,000 रु. तथा 10,000 रु. थे। अंतिम लेखा तैयार करने के बाद यह पाया गया कि आहरणों पर ब्याज के बारे में ध्यान नहीं दिया गया। आवश्यक समायोजन रोज़नामचा प्रविष्टि बनाएँ।

हल

आहरणों पर ब्याज के लिए समायोजन किए जाने वाला लेखा विवरण प्रदर्शन

आहरणों पर ब्याज के समायोजन के लिए रोज़नामचा प्रविष्टि निम्न होगीः

(आहरणों पर ब्याज के विलोपन के लिए समायोजन)

स्वयं करें

1. गुप्ता एवं सरीन एक फर्म मेें 3 : 2 के अनुपात में लाभ के सहभाजन पर साझेदार हैं। उनकी स्थिर पूँजीः गुप्ता 2,00,000 रु. तथा सरीन 3,00,000 रु. है। वर्ष के लिए लेखा तैयार करने के पश्चात यह बात सामने आई कि साझेदारी विलेख में, पूँजी पर 10% वार्षिक की दर से ब्याज देने का प्रावधान है, जिसे लाभ के बँटवारें से पहले साझेदारों के पूँजी खाते में जमा नहीं किया गया। त्रुटि के संशोधन हेतु समायोजन प्रविष्टि को अभिलेखित करेें।

2. कृष्णा, संदीप तथा करीम 3ः 2ः1 के अनुपात में लाभ की भागीदारी के आधार पर साझेदार हैं। उनकी स्थिर पूँजी है : कृष्णा 1,20,000 रु., संदीप 90,000 रु. तथा करीम 60,000 रु.। वर्ष 2016-17 के लिए ब्याज को 6% वार्षिक के अनुसार जमा किया गया, जबकि 5% वार्षिक की दर से होना चाहिए था। समायोजन प्रविष्टि का अभिलेखन लाभ व हानि समायोजन खाता तैयार कर के करें।

3. लीला, मीरा तथा नेहा एक फर्म में साझेदार हैं और उन्होंने 31 मार्च, 2016 के वर्ष की समाप्ति पर 9% प्रति वर्ष की दर से तीनों वर्ष के लिए ब्याज छोड़ दिया। उनकी स्थिर पूँजी जिस पर ब्याज देना अनुमत था वह पूरी अवधि के दौरान इस प्रकार थाः लीला 80,000 रु., मीरा 60,000 रु. और नेहा 1,00,000 रु. । पिछले तीन वर्षों तक उनका लाभ भागीदारी का अनुपात निम्नानुसार था :

| वर्ष | लीला | मीरा | नेहा |

| 2016-17 | 2 | 2 | 2 |

| 2015-16 | 4 | 5 | 1 |

| 2014-15 | 1 | 2 | 2 |

समायोजन प्रविष्टि का अभिलेखन करें।

इस अध्याय में प्रस्तुत शब्दावली

- साझेदारी

- साझेदारी फर्म

- साझेदारी विलेख

- स्थिर पूँजी खाता

- अस्थिर पूँजी खाता

- लाभ व हानि समायोजन खाता

- पूँजी पर ब्याज

- आहरणों पर ब्याज

- औसत अवधि

- एक साझेदार को लाभ की गारंटी

- लाभ एवं हानि विनियोग खाता

- साझेदारों का चालू खाता

सारांश

1. साझेदारी एवं उसकी अनिवार्य विशिष्टताओं की परिभाषा : साझेदारी को इस प्रकार से परिभाषित किया गया है- ‘‘व्यक्तियों के बीच संबंध, जो एक व्यवसाय के लाभों की हिस्सेदारी के लिए सहमत होते हैं, जिसे सभी व्यक्तियों द्वारा या किसी एक व्यक्ति द्वारा संचालित किया जाता है।’’ साझेदारी की अनिवार्य विशिष्टताएँ ये हैं (i) एक साझेदारी को स्थापित करने में कम-से-कम दो व्यक्ति अवश्य होने चाहिए; (ii) यह एक सहमति/समझौते द्वारा तैयार होती है; (iii) यह समझौता कुछ कानूनी कार्रवाहियों को वहन करने वाला होना चाहिए; (iv) लाभ एवं हानि विभाजन; तथा (v) साझेदारों के बीच पारस्परिक अभिकरण का संबंध।

2. साझेदारी विलेख से तात्पर्य एवं विषय वस्तु : एक एेसा अभिलेख जिसमें साझेदारों के बीच सहमति के साथ शर्तें आदि समाहित होती हैं, साझेदारी विलेख कहलाता है। इसके अंतर्गत साझेदारों के बीच संबंधों को प्रभावित करने वाले सभी पहलू शामिल होते हैं जिसमेें व्यवसाय के उद्देश्य, प्रत्येक साझेदार द्वारा पूँजी का सहयोग, साझेदारों द्वारा किया जाने वाला लाभ व हानि विभाजन अनुपात, पूँजी पर ब्याज हेतु साझेदारों के अधिकार, ऋण एवं आहरणों पर काम आदि के साथ-साथ साझेदार के प्रवेश, अवकाश ग्रहण, मृत्यु तथा फर्म के विघटन आदि के नियम आदि सम्मिलित होते हैं।

3. लेखांकन पर लागू होने वाले साझेदारी अधिनियम 1932 के प्रावधानः यदि एक साझेदारी विलेख कुछ विशेष बातों के बारे में मूक होता है तो भारतीय साझेदारी अधिनियम 1932 के उपयुक्त प्रावधान लागू होते हैं। साझेदारी अधिनियम के अनुसार, साझेदारों में लाभ की भागीदारी एक समान होती है, कोई भी साझेदार पारिश्रमिक के लिए अधिकृत नहीं होता, पूँजी पर कोई ब्याज अनुमत नहीं होता और आहरणों पर ब्याज प्रभारित नहीं होता है। हालाँकि; यदि कोई साझेदार फर्म को ऋण देता है तो वह व्यक्ति 6% प्रति वर्ष ब्याज दर से ब्याज पाने का हकदार

होता है।

4. स्थिर एवं अस्थिर पूँजी विधि के अंतर्गत पूँजी खातों की तैयारी करनाः फर्म की पुस्तकों में सभी साझेदारों से जुड़े हुए लेन-देन को उनके पूँजी खातोें मेें अभिलेखित किया जाता है। पूँजी खातों को अनुरक्षित करने के किए दो विधियाँ होती हैं जो कि ये हैंः (i) अस्थिर पूँजी विधि; (ii) स्थिर पूँजी विधि। अस्थिर पूँजी विधि के अंतर्गत एक साझेदार से संबंधित सभी लेन-देन सीधे उसके पूँजी खातों में अभिलेखित किए जाते हैं। स्थिर पूँजी विधि के अंतर्गत पूँजी की राशि सदैव स्थिर ही रहती है। इस विधि के अंतर्गत, पूँजी पर ब्याज, आहरणों पर ब्याज, आहरणों, वेतन, कमीशन, लाभ या हानि का भाग एक अलग खाते में अभिलेखित किया जाता है, जिसे ‘साझेदार का चालू खाता’ कहा जाता है।

5. लाभ एवं हानि का वितरणः साझेदारों के बीच लाभ व हानि का वितरण लाभ एवं हानि विनियोग खाते के माध्यम से दर्शाया जाता है, जो कि केवल लाभ एवं हानि खाते का विस्तार मात्र होता है। इसके अंतर्गत ब्याज के साथ पूँजी तथा साझेदारों के लिए अनुमत वेतन एवं कमीशन को नाम किया जाता है और निवल लाभ एवं हानि तथा आहरणों पर ब्याज को जमा किया जाता है। साझेदारों के बीच लाभ एवं हानि के शेष को लाभ विभाजन अनुपात में वितरित किया जाता है और उनसे संबंधित पूँजी खातों में हस्तांतरित कर दिया जाता है।

6. एक साझेदार की न्यूनतम लाभ गारंटी का निपटाराः कभी-कभी एक साझेदार को लाभ के भाग के रूप में एक न्यूनतम राशि की गारंटी दी जाती है। यदि किसी वर्ष, लाभ वितरण अनुपात के अनुसार परिकलन के बाद उसके भाग का लाभ गारंटीकृत राशि से कम होता है तो यह कमी गारंटी प्राप्त साझेदार के भाग में सहमति के अनुपात में भुगतान किया जाता है।

7. पूर्व समायोजनों का निपटाराः यदि अंतिम लेखा खाते तैयार किए जा चुके हैं और इसके बाद कोई त्रुटि ध्यान में आती है जैसे कि पूँजी पर ब्याज, आहरणों पर ब्याज, साझेदारों का वेतन, कमीशन इत्यादि से संबंधित है तो आवश्यक समायोजनों को साझेदार के पूँजी खातों मेें लाभ एवं हानि समायोजन खाते के माध्यम से किया जा सकता है जो कि इस त्रुटि का संशोधन है।

8. एक साझेदारी फर्म के अंतिम खाते तैयार करना : यहाँ पर एक स्वामित्व वाली फर्मों तथा साझेदारी फर्मों के बीच बहुत अधिक अंतर नहीं होता है, सिवाय इसके कि साझेदारी फर्म में एक अतिरिक्त खाता होता है जिसे लाभ व हानि विनियोग खाता कहते हैं। यह साझेदारों के बीच लाभ व हानि विभाजन को प्रदर्शित करता है।

अभ्यास के लिए प्रश्न

लधु उत्तर प्रश्न

1. साझेदारी विलेख क्या है? परिभाषा दीजिए।

2. एक साझेदारी समझौता लिखित में क्यों होना चाहिए।

3. उन मदों की सूची बनाएँ जो कि एक साझेदार के खातों में नाम या जमा में डाली जाती हैः

(i) जब पूँजी स्थिर हो।

(ii) जब पूँजी अस्थिर हो।

4. लाभ व हानि समायोजन खाता क्यों तैयार किया जाता है? वर्णन करें।

5. कोई दो परिस्थितियाँ बताएँ जिनमें साझेदारों की स्थिर पूँजी परिवर्तित हो सकती है।

6. प्रत्येक तिमाही के पहले दिन यदि एक स्थिर राशि का आहरण होता है, जिसके लिए आहरणों पर ब्याज के परिकलन हेतु क्या अवधि मानी जाएगी?

7. साझेदारी विलेख मेें स्पष्ट न होने की स्थिति में, निम्नलिखित से संबंधित नियमों की व्याख्या करें :

(i) लाभ या हानि विभाजन

(ii) साझेदारों की पूँजी पर ब्याज

(iii) साझेदारों के आहरणों पर ब्याज

(iv) साझेदारों के ऋणों पर ब्याज

(v) एक साझेदार का वेतन

दीर्घ उत्तर प्रश्न

1. साझेदारी क्या है, इसकी प्रमुख विशिष्टताओं की व्याख्या करें।

2. भारतीय साझेदारी अधिनियम 1932 के उन प्रमुख प्रावधानों की व्याख्या करें जो साझेदारी विलेख में अनुपस्थिति होने की दिशा में लागू होते हैं।

3. व्याख्या करें कि एक साझेदारी समझौते का लिखित में होना क्यों उत्तम माना जाता है।

4. वर्णन करें कि विभिन्न स्थितियों में किए गए आहरणों पर ब्याज कैसे परिकलित किया जाता है।

5. आप वर्तमान साझेदार के साथ लाभ विभाजन अनुपात को कैसे बदलेंगे? अपने उत्तर की व्याख्या के लिए कल्पित अंकों को अपनाएँ।

संख्यात्मक प्रश्न

1. त्रिपाठी एवं चौहान एक फर्म में 3 : 2 के अनुपात में लाभ व हानि विभाजन के साझेदार हैं और उनकी पूँजी 01 अप्रैल, 2015 को क्रमशः, 60,000 रु. एवं 40,000 रु. है। वर्ष के दौरान वे 30,000 रु. का लाभ कमाते हैं। साझेदारी विलेख के अनुसार दोनों साझेदार वेतन के रूप में प्रति माह 1,000 रु. वेतन के अधिकारी है तथा पूँजी पर 5% प्र. व की दर से ब्याज के लिए सहमत हैं। आहरण पर 5.1 प्र. व ब्याज भी निश्चित किया गया है। नियमित अवधि का पालन न करते हुए त्रिपाठी ने 12,000रु. व चौहान ने 8,000 रु. आहरित किए हैं। पूँजी स्थिर है इस आधार पर साझेदार का पूँजी और चालू खाता तैयार करें।

(उत्तरः त्रिपाठी का चालू खाता शेष 3,600 रु. तथा चौहान का चालू खाता शेष 6,400 रु. है। त्रिपाठी की पूँजी 60,000 रु. और चौहान की पूँजी 40,000 रु. है)

2. अनुभा एवं काजल एक फर्म में 2 : 1 के अनुपात के लाभ व हानि विभाजन के साझेदार हैं, उनकी पूँजी क्रमशः 90,000 रु. तथा 60,000 रु. है। वर्ष के दौरान लाभ 45,000 रु. है। साझेदारी विलेख के अनुसार दोनों साझेदार वेतन के लिए अनुमत है जिसमें अनुभा 700 रु. प्रति माह तथा काजल को 500 रु. प्राप्त होते हैं। वर्ष के दौरान आहरण अनुभा 8,500 रु. तथा काजल 6,500 रु. थे। आहरणों पर 5% की दर से ब्याज प्रभारित होता है। साझेदार का पूँजी खाता तैयार करें और मान कर चलें की पूँजी अस्थिर है।

(उत्तरः अनुभा का पूँजी खाता शेष 1,09,860 रु. तथा काजल का पूँजी खाता शेष 70,140 रु.)

3. हर्षद एवं धीमान 01 अप्रैल, 2016 से साझेदार हैं। इनके बीच कोई साझेदारी समझौता हस्ताक्षरित नहीं किया है। दोनों ने क्रमशः 4,00,000 रु. तथा 1,00,000 रु. पूँजी के रूप में लगाएँ हैं। इसके साथ ही हर्षद ने 01 अक्तूबर, 2016 को, 1,00,000 रु. अग्रिम राशि लगाई है। अस्वस्थ होने के कारण हर्षद 01 अगस्त से 30 सितंबर, 2016 तक व्यवसाय में भाग नहीं ले सका। वर्ष के अंत में 31 मार्च, 2017 में फर्म को 1,80,000 रु. का लाभ प्राप्त हुआ।

लेकिन निम्न बातों के लिए हर्षद एवं धीमान के बीच विवाद पैदा हो गया।

हर्षद का दावा हैः

(i) उसे अपनी पूँजी एवं दिए गए ऋण पर 10% प्रति वर्ष की दर से ब्याज मिलना चाहिए ।

(ii) लाभ को पूँजी के अनुपात मेें वितरित किया जाना चाहिए।

धीमान का दावा हैः

(i) लाभ का वितरण एक समान होना चाहिए;

(ii) हर्षद की अनुपस्थिति में व्यवसाय अकेले चलाने के लिए उस अवधि का पारिश्रमिक 2,000 रु. प्रतिमाह

की दर से मिलना चाहिए;

(iii) पूँजी एवं ऋण पर 6% प्रतिवर्ष की दर ब्याज अनुमत किया जाना चाहिए।

आप से यह अपेक्षा की जाती है कि हर्षद एवं धीमान के बीच विवाद हल करें। इसके साथ ही लाभ एवं हानि विनियोग खाता तैयार करें।

(उत्तर : लाभ में हर्षद का भाग 88,500 रु. लाभ में धीमान का भाग 88,500 रु.)

4. 01 अप्रैल, 2015 को आकृति एवं बिंदु वस्त्र निर्माण के व्यवसाय मेें साझेदारी करती हैं परंतु कोई भी लिखित समझौता नहीं है। उन्होंने क्रमश 5,00,000 रु. तथा 3,00,000 रु. की पूँजी लगाई और 01 अक्तूबर, 2015 को फर्म में 20,000 रु. ऋण के रूप मेें दिए, जिस पर ब्याज के लिए कोई लिखित समझौता नहीं हुआ। 31 मार्च, 2016 को वर्ष की समाप्ति पर फर्म का लाभ 43,000 रु. हुआ। दोनों साझेदार लाभ के बँटवारें के आधार पर ब्याज के सवाल पर सहमत नहीं हो सकें आप से अपेक्षा की जाती है कि आप दोनों के बीच लाभ के बँटवारें का समाधान, लाभ व हानि विनियोग खाता तैयार करके निकालें साथ ही उत्तर के लिए उचित तर्क प्रस्तुुत करें।

(उत्तर : लाभ की भागीदारी समान है। आकृति व बिंदु 21,200 रु. पाती हैं)

5. राखी और शिखा क्रमशः 2,00,000 रु. तथा 3,00,000 रु. की पूँजी लगाकर साझेदार बनती हैं। वर्ष की समाप्ति 2015-16 पर लाभ 23,200 रु. होता है। उनके साझेदारी समझौते के अनुसार उनके लाभ का बँटवारा पूँजी के अनुपात में करें परंतु इससे पहले शिखा को 5,000 रु. प्रतिमाह का वेतन तथा साझेदार की पूँजी पर 10% वार्षिक की दर से ब्याज दें। वर्ष के दौरान राखी ने 7,000 रु. तथा शिखा ने 10,000 रु. आहरित किए हैं। आप से अपेक्षा की जाती है कि आप लाभ एवं हानि विनियोग खाता तथा साझेदारों का पूँजी खाता तैयार करें।

(उत्तर : राखी की पूँजी 34,720 रु. तथा शिखा 52,000 रु. हेतु हानि हस्तांतरित)

6. लोकेश एवं आज़ाद 3 : 2 के अनुपात से लाभ के आधार पर साझेदारी करते हैं जिसमेें उन्होंने क्रमशः 50,000 रु. तथा 30,000 रु. लगाए हैं। पूँजी पर 6% की वार्षिक दर से ब्याज प्रभारित करना तय है तथा आज़ाद को वेतन के रूप में 25,000 रु. प्रतिवर्ष देय अनुमत है। वर्ष 2013 के दौरान आज़ाद का वेतन निकालने के बाद लाभ की राशि 12,550 रु. बनती है। इसमें लाभ की राशि का 5% भाग कमीशन के रूप में मैनेजर को देय है। लाभ के विभाजन को दर्शाने वाला खाता तथा साझेदारों का पूँजी खाता तैयार करें।

(उत्तर : लोकेश की पूँजी 4,170 रु. तथा आज़ाद की पूँजी 2,780 रु. लाभ हस्तांतरित)

7. मनीष एवं गिरीश के साझेदारी समझौते में यह प्रावधान है कि :

(i) लाभ का विभाजन बराबर होगा;

(ii) मनीष को प्रतिमाह 400 रु. का वेतन अनुमत होगा;

(iii) गिरीश, जो कि बिक्री विभाग का प्रबंध करता है उसे महेश के वेतन को अनुमत करने के बाद कमीशन के रूप में, निवल लाभ से 10% प्र. व कमीशन के रूप मेें प्राप्त होंगे।

(iv) साझेदारों की स्थिर पूँजी पर 7% प्र. व की दर से ब्याज देय होगा।

(v) साझेदारों के वर्ष भर के आहरणों पर 5% की दर से व्याख्या प्रभारित होगी;

(vi) मनीष एवं गिरीश की स्थिर पूँजी क्रमशः 1,00,000 रु. तथा 80,000 रु. हैं। उनकी वार्षिक आहरित राशि क्रमशः 16,000 रु. एवं 14,000 रु. है। 31 मार्च, 2016 को वर्ष की समाप्ति पर लाभ की राशि

40,000 रु. है।

फर्म के लिए लाभ एवं हानि विनियोग खाता तैयार करें।

(उत्तर : मनीष एवं गिरीश के पूँजी खातों में 10,290 रु. हस्तांतरित किए गए)

8. राम, राजू एवं जॉर्ज एक फर्म में 5 : 3 : 2 के अनुपात मेें लाभ विभाजन पर साझेदार हैं। साझेदारी विलेख के अनुसार जॉर्ज को प्रतिवर्ष 10,000 रु. लाभ के भाग के रूप में प्राप्त होंगे। वर्ष 2016 में निवल लाभ की राशि 40,000 रु. है। लाभ एवं हानि विनियोग खाता तैयार करें।

(उत्तर : राम की पूँजी में 18,750 रु., राजू की पूँजी में 11,250 रु. तथा जॉर्ज की पूँजी में 10,000 रु. लाभ हस्तांतरित किया गया)

9. अमन, बबीता एवं सुरेश एक फर्म में साझेदार हैं, इनका लाभ विभाजन अनुपात 2 : 1 : 1 है। हालाँकि सुरेश को प्रतिवर्ष लाभ के भाग के रूप मेें न्यूनतम 10,000 रु. की गारंटी दी हुई है। यदि लाभ मेें कोई कमी आती है तो वह खाता बबीता द्वारा पूरा किया जाएगा। 31 मार्च, 2015 तथा 2016 को क्रमशः 40,000 रु. तथा 50,000 रु. का लाभ प्राप्त हुआ। दो वर्ष का लाभ एवं हानि विनियोग खाता तैयार करें।

(उत्तर : वर्ष 2015 के लिए अमन की पूँजी में 16,000 रु. तथा बबीता की पूँजी में 14,000 रु. तथा सुरेश की पूँजी में 10,000 रु. लाभ को तथा वर्ष 2016 में अमन की पूँजी में 24,000 रु., बबीता की पूँजी में 24,000रु. तथा सुरेश की पूँजी में 12,000 रु. नाम के हस्तांतरित किए गए)

10. सिम्मी एवं सोनू एक फर्म में साझेदार हैं जो लाभ एवं हानि का विभाजन 3ः1 के अनुपात में करते हैं। 31 मार्च, 2016 को वर्ष की समाप्ति पर निवल लाभ 50,000 रु. है।

निम्नलिखित सूचनाओं को ध्यान में रखते हुए लाभ एवं हानि विनियोग खाता और पूँजी खाते तैयार करेंः

(i) 01 अप्रैल, 2015 को साझेदारों की पूँजी;

सिम्मी 30,000 रु.; सोनू 60,000 रु.;

(ii) 01 अप्रैल, 2015 को चालू खाते का शेष;

सिम्मी 30,000 रु. (जमा); सोनू 1,50,000 रु. (जमा);

(iii) वर्ष के दौरान साझेदारों की आहरण राशि;

सिम्मी 20,000 रु.; सोनू 15,000 रु.;

(iv) पूँजी पर अनुमत ब्याज दर 5% प्रतिवर्ष;

(v) आहरणों पर प्रभारित ब्याज दर 6% प्रतिवर्ष; एक औसत के अनुसार 6 माह की अवधि;

(vi) साझेदारों का वेतन : सिम्मी 12,000 रु. तथा सोनू 9,000 रु. । इसके साथ ही साझेदारों का चालू खाता दर्शाएँ।

(उत्तर : सिम्मी की पूँजी में 94,162 रु. तथा सोनू की पूँजी में 31,388 रु. लाभ हस्तांतरित किया गया।)

11. अरविंद और आनन्द साझेदार हैं और 8 : 3 : 1 के अनुपात में लाभ व हानि को बांटते हैं। अप्रैल 01, 2019 को उनके पूँजी खाते इस प्रकार थे : अरविन्द 4,40,000 रु. और आनन्द 2,60,000 रु.। साझेदार संलेख के अनुबंध के अनुसार साझेदारों को 5% प्र.व. पूँजी पर ब्याज और आहरण पर 6% प्र.व. ब्याज मान्य है। इसके अतिरिक्त अरविन्द को 35,000 रु. का वेतन भी दिया जाएगा। साझेदारों के आहरण इस प्रकार हैं : अरविन्द 40,000 रु. और आनन्द 28,000 रु.। 31 मार्च, 2020 को फर्म की हानि 32,400 रु. थी। लाभ व हानि विनियोग खाता तैयार करें।

(उत्तरः आहरण पर ब्याजः अरविन्द 1,200 रु., आनन्द 840 रु., हानि का बंटवारा : अरविन्द 22,770 रु., आनन्द 7,590 रु.)

12. रमेश और सुरेश एक फर्म में साझेदार हैं तथा उनके लाभ विभाजन अनुपात उनकी पूंँजी के अनुसार है जो कि व्यवसाय के प्रारंभ में क्रमशः 80,000 रु. तथा 60,000 रु. लगाई गई थी। फर्म ने 01 अप्रैल, 2015 से व्यवसाय शुरू किया। साझेदारी समझौते के अनुसार पूँजी और आहरणों पर क्रमशः 12% और 10% प्रतिवर्ष ब्याज की दर अनुमत है। रमेश और सुरेश क्रमशः 2,000 रु. तथा 3,000 रु. प्रतिमाह को वेतन के रूप में प्राप्त करते हैं।

वर्ष की समाप्ति पर 31 मार्च, 2016 को उपर्युक्त समायोजनों के करने से पूर्व लाभ 1,00,300 रु. था और रमेश तथा सुरेश के आहरण क्रमशः 40,000 रु. तथा 50,000 रु. थे। आहरणों की राशि पर ब्याज रमेश के लिए 2,000 रु. तथा सुरेश के लिए 2,500 रु. बनते हैं। इनकी पूँजी को अस्थिर मानते हुए लाभ एवं हानि विनियोग खाता तथा साझेदारों का पूँजी खाता तैयार करें।

(उत्तर : रमेश की पूँजी में 10,000 रु. तथा सुरेश की पूँजी में 1,200 रु. लाभ हस्तांतरित किया गया।)

13. सुकेश एवं विनीता एक फर्म में साझेदार हैं। उनका साझेदारी समझौता निम्नलिखित प्रावधानों से युक्त है, जिसके अनुसार :

(i) सुकेश एवं विनीता द्वारा लाभ विभाजन अनुपात 3 : 2;

(ii) पूँजी पर 5% प्रतिवर्ष की दर से ब्याज देय है;

(iii) विनीता को प्रतिमाह 600 रु. वेतन के रूप में प्राप्त होने चाहिए;

31 दिसंबर, 2016 को उनके लेखा खातों से निम्नलिखित शेष निष्कर्ष रूप में प्राप्त हुए हैंः

पूँजी तथा आहरणों पर ब्याज का परिकलन

|

सुकेश (रु.) |

विनीता (रु.) |

|

|

पूँजी खाते चालू खाते आहरण |

40,000 (जमा) 7,200 10,850 |

40,000 (जमा) 2,800 8,150 |

पूँजी पर ब्याज एवं साझेदार का वेतन निकालने से पहले इस वर्ष मेें फर्म का निवल लाभ 9,500 रु. रहा।

लाभ एवं हानि विनियोग खाता तथा साझेदारों के चालू खाते तैयार करें।

(उत्तर : सुकेश की पूँजी में 3,300 रु. तथा विनीता की पूँजी में 2,200 रु. हस्तांतरित हुआ)

14. राहुल, रोहित एवं करन ने 01 अप्रैल, 2014 को क्रमशः 20,00,000 रु. 18,00,000 रु. तथा 16,00,000रु. से व्यवसाय शुरू किया। वर्ष 2015-16 पर उनका लाभ 1,35,000 रु. था तथा साझेदारों के आहरण राहुल 50,000 रु., रोहित 50,000 रु. तथा करन 40,000 रु. था। लाभों को साझेदार के बीच 3 : 2 : 1 में वितरित किया गया। पूँजी पर 5% प्रति वर्ष की दर से ब्याज परिकलित कीजिए।

(उत्तर : राहुल 1,00,000 रु., रोहित 90,000 रु., करन 80,000 रु.)

15. सूरजमुखी और गुलाब ने 01 अप्रैल, 2014 को क्रमशः 2,50,000 रु. तथा 1,50,000 रु. के साथ व्यवसाय शुरू किया। 01 अक्तूबर, 2015 को उन्होंने तय किया कि दोनों की पूँजी 2,00,000 रु. प्रत्येक होनी चाहिए। पूँजी सन्निवेश और रोकड़ आहरण के द्वारा उचित समायोजन किए गए। पूँजी पर 10% की दर से ब्याज अनुमत है। 31 मार्च, 2015 को पूँजी पर ब्याज परिकलित कीजिए।

(उत्तर : सूरज की पूँजी पर ब्याज 22,500 रु. तथा गुलाब की पूँजी पर ब्याज 17,500 रु. है)

16. 31 मार्च, 2016 के बाद खाता पुस्तकें बंद होने पर मांउटेन, हिल एवं रॉक की पुस्तकें क्रमशः 4,00,000 रु., 3,00,000 रु. तथा 2,00,000 रु. पर थीं। तंदतर यह पाया गया कि पूँजी पर 10% की दर से ब्याज का विलोपन है। पूरे वर्ष का लाभ 1,50,000 रु. था तथा साझेदारों के आहरण मांउटेन 20,000 रु., हिल 15,000 रु. तथा रॉक 10,000 रु. थे। पूँजी पर ब्याज परिकलित करें।

(उत्तर : पूँजी पर ब्याजः माउंटेन 37,000 रु., हिल 26,500 रु. तथा रॉक 16,000 रु.)

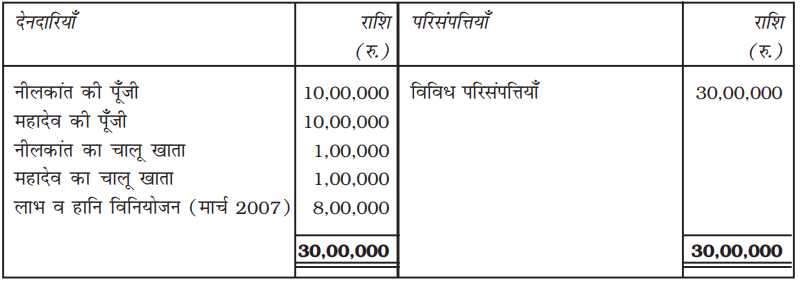

17. नीलकांत एवं महादेव के तुलन पत्र का 31 मार्च, 2016 को निष्कर्ष निम्नवत है।

31 मार्च, 2016 को तुलन पत्र

पूरे वर्ष के दौरान महादेव का आहरण 30,000 रु. है तथा वर्ष 2016 के दौरान लाभ 10,00,000 रु. है। वर्ष के अंत 31 मार्च, 2016 को पूँजी पर ब्याज 5% प्रति वर्ष की दर से परिकलित करें।

(उत्तर : नीलकांत की पूँजी पर ब्याज 50,000 रु. तथा महादेव की पूँजी 50,000 रु. है)

18. ऋषि एक फर्म में साझेदार है। 31 मार्च, 2016 तक वह निम्न आहरण करता है।

01 मई, 2016 12,000 रु.

31 जुलाई, 2016 6,000 रु.

30 सितंबर, 2016 9,000 रु.

30 नवंबर, 2016 12,000 रु.

01 जनवरी, 2017 8,000 रु.

31 मार्च, 2017 7,000 रु.

आहरणों पर 9% प्रतिवर्ष की दर से ब्याज देय है। आहरणों पर ब्याज परिकलित कीजिए।

(उत्तरः आहरणों पर ब्याज 2,295 रु.)

19. मोली और गोलू के पूँजी खाते 01 अप्रैल, 2016 को क्रमशः 40,000 रु. तथा 20,000 रु. का शेष दर्शाते हैं। वे 3 : 2 के अनुपात में लाभ विभाजन करते हैं। पूँजी पर 10% की दर से ब्याज अनुमत है तथा आहरणों पर 12% की दर से प्रभार अनुमत है। गोलू ने 01 अगस्त, 2016 को 10,000 रु. का ऋण फर्म को दिया।

वर्ष के दौरान मोली ने 1,000 रु. प्रति माह के प्रारंभ में आहरित किए, जब कि गोलू ने प्रति माह के अंत में 1,000रु. आहरित किए। उपर्युक्त समायोजनों के करने से पूर्व लाभ 20,950 रु. था। आहरणों पर ब्याज परिकलित कीजिए तथा साझेदारों के पूँजी खाते तैयार कीजिए।

(उत्तर : आहरणों पर ब्याजः मोली 7,810 रु., गोलू 660 रु.; लाभः मोली 9,594 रु., गोलू 6,396 रु.)

20. राकेश एवं रोशन एक फर्म में 3 : 2 के अनुपात में लाभ विभाजन से क्रमशः 40,000 रु. तथा 30,000 रु. के साथ साझेदार हैं। उन्होंने अपने निजी उपयोग हेतु निम्नलिखित आहरण वर्ष भर किए हैं।

| राकेश | माह | रु. |

|

03 मई, 2016 30 जून, 2016 31 अगस्त, 2016 01 नवंबर, 2016 31 दिसंबर, 2016 31 जनवरी, 2017 01 मार्च, 2017 |

600 500 1,000 400 1,500 300 700 |

|

| रोशन | प्रत्येक माह के प्रारंभ में | 400 |

6% वार्षिक की दर से आहरण पर ब्याज प्रभारित होना है। आहरणों पर ब्याज परिकलित कीजिए जबकि प्रतिवर्ष 31 मार्च, 2016 को खाता पुस्तकें बंद होती हैं।

(उत्तरः राकेश के आहरणों पर ब्याज 126.5 रु.; रोशन के आहरण पर ब्याज 156 रु. के निकट पूर्णांक किए गए)

21. हिमांशु प्रतिमाह 2,500 रु. आहरित करता है। साझेदारी विलेख के अनुसार आहरणों पर 12% प्रतिवर्ष की दर से ब्याज देय है। 31 मार्च, 2016 को वर्ष की समाप्ति पर हिमांशु के आहरणों पर ब्याज का परिकलन करें।

(उत्तर : आहरणों पर ब्याज 1,650 रु. है)

22. भाराम एक फर्म मेें साझेदार है। वह 12 महीनों तक प्रत्येक माह के अंत में 3,000 रु. आहरित करता है। फर्म के लेखा खाते प्रतिवर्ष 31 मार्च को बंद होते हैं। यदि ब्याज दर 10% वार्षिक है तो आहरणों पर ब्याज का परिकलन करें।

(उत्तर : आहरणों पर ब्याज 1,950 रु. है)

23. राज एवं नीरज एक फर्म मेें साझेदार हैं। 01 अप्रैल, 2015 को उनकी पूँजी क्रमशः 2,50,000 रु. तथा 1,50,000 रु. थी। वे लाभ की भागीदारी बराबर करते हैं। 01 जुलाई, 2015 को वे निर्णय लेते हैं कि उन दोनों की पूँजी 1,00,000 रु. प्रत्येक होनी चाहिए। उनकी पूँजी में आवश्यक समायोजन रोकड़ को सन्निविष्ट करके अथवा आहरित करके किया गया। पूँजी पर 8% वार्षिक की दर से ब्याज अनुमत है। वर्ष की समाप्ति 31 मार्च, 2015 पर दोनों साझेदारों की पूँजी पर ब्याज की संगणना करें।

(उत्तर : राज को 11,000 रु. तथा नीरज को 9,000 रु. मिले)

24. अमित और भोला एक फर्म में साझेदार हैं। उनका लाभ विभाजन अनुपात 3ः2 है। उनके साझेदारी विलेख के अनुसार आहरणों पर ब्याज की दर 10% वार्षिक प्रभारित होनी है। वर्ष 2014 के दौरान उनके आहरण क्रमशः 24,000 रु. तथा 16,000 रु. थे। यह मानकर कि उन्होंने पूरे वर्ष नियमित रूप से राशियाँ आहरित की थी। इसी आधार पर आहरणों पर ब्याज परिकलित कीजिए।

(उत्तर : अमित का आहरण 1,200 रु. तथा भोला का 800 रु. है)

25. हरीश एक फर्म में साझेदार है। वह वर्ष 2015-16 के दौरान निम्नलिखित आहरित करता हैः

| रु. | |

|

01 फरवरी 01 मई 30 जून 31 अक्तूबर 31 दिसंबर |

4,000 10,000 4,000 12,000 4,000 |

आहरणों पर प्रभारित होने वाली वार्षिक ब्याज दर 7½% है। वर्ष 2014 के लिए हरीश के आहरणों पर ब्याज की राशि परिकलित कीजिए।

(उत्तर : आहरण पर ब्याज़ 1,075 रु.)

26. मेनन एवं टॉमस एक फर्म में साझेदार हैं। वे लाभ का विभाजन बराबर करते हैं। आहरणों पर 10% प्रतिवर्ष की दर से ब्याज प्रभारित होना है। वर्ष 2015-16 के लिए यह मानकर मेनन की आहरित राशियों पर ब्याज परिकलित करें किः (i) वर्ष भर प्रत्येक माह के प्रारंभ मेें, (ii) प्रत्येक माह के मध्य मेें, तथा (iii) प्रत्येक माह के अंत में आहरण किए हैं।

(उत्तर : आहरणों पर ब्याज : (i) 1,300 रु.; (ii) 1,200 रु.; तथा (iii) 1,100 रु.)

27. 31 मार्च, 2016 को लेखा खाते बंद होने के बाद, राम, श्याम तथा मोहन की पूँजी शेष क्रमशः 24,000 रु. 18,000 रु. तथा 12,000 रु. प्रकट होती हैं। लेकिन बाद में यह पता चलता है कि पूँजी पर 5% प्रतिवर्ष की दर से ब्याज शामिल होने से रह गई है। 31 मार्च, 2016 को वर्ष के अंत में यह लाभ राशि 36,000 रु. होती है तथा साझेदारों के आहरणः राम 3,600 रु., श्याम 4,500 रु. तथा मोहन 2,700 रु. होती है। राम, श्याम एवं मोहन का लाभ विभाजन अनुपात 3ः2ः1 है। पूँजी पर ब्याज परिकलित कीजिए।

(उत्तर : राम की पूँजी पर ब्याज 480 रु., श्याम की पूँजी पर 525 रु. तथा मोहन की पूँजी पर 435 रु. है)

28. अमित, सुमित व समीक्षा 3 : 2 : 1 के अनुपात में लाभ विभाजन के साझेदार हैं। अमित एवं सुमित द्वारा समीक्षा के न्यूनतम लाभ 8,000 रु. की गारंटी ली गई। 31 मार्च, 2016 को लाभ 36,000 रु. था। साझेदारों के बीच लाभ वितरण की राशि ज्ञात करें।

(उत्तर : लाभ : अमित 16,800 रु., सुमित 11,200 रु. तथा समीक्षा 8,000 रु.)

29. पिंकी, दीप्ति व काकु एक फर्म में 5 : 4 : 1 के अनुपात में साझेदार हैं। काकू को यह सुनिश्चित किया गया कि उसके लाभ का भाग कभी भी 5,000 रु. से कम नहीं होगा, यदि एेसा हुआ तो यह पिंकी व दीप्ति द्वारा समान रूप से वहन किया जाएगा। वर्ष का लाभ 40,000 रु. हुआ। लाभ विभाजन को दर्शाते हुए आवश्यक रोज़नामचा प्रविष्टियाँ दर्शाएँ।

(उत्तर : पिंकी व दीप्ति द्वारा वहन की गई कमी 500 रु. प्रत्येक)

30. अभय, सिद्धार्थ व कुसुम एक फर्म में साझेदार हैं और उनका लाभ विभाजन अनुपात 5 : 3 : 2 का है। कुसम को लाभ शेयर के रूप में 10,000 रु. की गारंटी दी गई है। यदि कोई कमी आई तो इसे सिद्धार्थ के खाते से पूरा किया जाएगा। 31 मार्च, 2016-17 वर्ष के अंत में लाभ क्रमश : 40,000 रु. तथा 60,000 रु. था। लाभ व हानि विनियोग खाता तैयार कीजिए।

(उत्तर : वर्ष 2016 - अभय 20,000 रु., सिद्धार्थ 10,000 रु., कुसुम 10,000 रु., वर्ष 2007- अभय 30,000 रु., सिद्धार्थ 18,000 रु., कुसुम 12,000 रु.)

31. राधा, मैरी व फ़ातिमा 5 : 4 : 1 के अनुपात में लाभ विभाजन करती हैं। फ़ातिमा को गारंटी दी गई है कि उसके लाभ का भाग 5,000 रु. से कम नहीं होगा, यदि कोई कमी होती है तो लाभ की कमी को राधा व मैरी द्वारा 8 : 2 के अनुपात में वहन किया जाएगा। वर्ष के अंत 31 मार्च, 2016 को लाभ 35,000 रु. था। साझेदारों के बीच लाभ विभाजन करते हुए आवश्यक रोज़नामचा प्रविष्टि तैयार करें।

(उत्तर : कमी वहन की गई, राधा 900 रु. और मैरी 600 रु.)

32. क, ख, एवं ग एक फर्म की साझेदारी में लाभ विभाजन क्रमशः 3 : 2 : 1 के अनुपात मेें करते हैं। हालाँकि ग के भाग के लिए क एवं ख ने न्यूनतम 8,000 रु. की स्थिर गारंटी दी हुई है। वर्ष के अंत मेें 31 मार्च, 2014 को लाभ 36,000 रु. होता है। लाभ एवं हानि विनियोग खाता तैयार करें जिसमें प्रत्येक साझेदार के लिए अंतिम प्राप्य राशि का संकेत हो।

(उत्तर : लाभ क 13,200 रु., ख 8,800 रु. तथा ग 8,000 रु. है)

33. अरूण, बॉबी एवं चिंटू एक फर्म में 2 : 2 : 1 के अनुपात में लाभ विभाजन के साझेदार हैं। साझेदारी विलेख की गारंटी के अनुसार कंपनी का लाभ कुछ भी हो किंतु चिंटू को कम-से-कम 6,000 रु. प्राप्त होने हैं। चिंटू के खाते में एेसी गारंटी की कोई भी अतिरेक अरूण के द्वारा वहन की जाएगी। एक लाभ एवं हानि विनियोग खाता तैयार करें जो साझेदारों के बीच लाभ के वितरण को दर्शाता, यदि मान लीजिए कि वर्ष 2016 के लिए लाभ (i) 2,50,000 रु. (ii) 3,60,000 रु. हुआ हो।

(उत्तर : (i) अरूण को लाभ 90,000 रु., बॉबी के 1,00,000 रु. तथा चिंटू को 60,000 रु.; (ii) अरूण को लाभ 1,44,000 रु., बॉबी को 1,44,000 रु. तथा चिंटू को 72,000 रु.)

34. अशोक, बृजेश एवं शीना, एक फर्म मेें 2 : 2 : 1 के अनुपात मेें लाभ व हानि का विभाजन करते हुए साझेदार हैं। अशोक एवं बृजेश यह गारंटी देते हैं कि शीना को किसी भी वर्ष 20,000 रु. से कम लाभ नहीं दिया जाएगा। वर्ष के अंत 31 मार्च, 2016 के लिए लाभ की राशि 70,000 रु. होती है। लाभ एवं हानि विनियोग खाता तैयार कीजिए।

(उत्तर : लाभ - अशोक को 25,000 रु., बृजेश को 2,500 रु. और शीना को 20,000 रु.)

35. राम, मोहन और सोहन एक फर्म में क्रमशः 5,00,000 रु., 2,50,000 रु. तथा 2,00,000 रु. की पूँजी के साथ साझेदार हैं। पूँजी पर 10% प्रतिवर्ष की दर से ब्याज के प्रावधान के बाद लाभ को निम्नानुसार विभाजित करें। राम 1/2, मोहन 1/3 और सोहन 1/6। लेकिन राम एवं मोहन ने सोहन को कम से कम 25,000 रु. प्रति वर्ष देने की गारंटी दी है। वर्ष के अंत में 31 मार्च, 2017 के लिए, पूँजी पर ब्याज प्रभारित करने से पहले, निवल लाभ 2,00,000 रु. है। आप से अपेक्षा है कि लाभ का परिकलन करें।

(उत्तर : लाभ : राम को 48,000 रु., मोहन को 32,600 रु. तथा सोहन 25,000 रु.)

36. अमित, बबीता एवं सोना एक फर्म में साझेदार हैं। उनका लाभ 3 : 2 : 1 के अनुपात मेें विभाजित हैं तथा निम्न बातों को ध्यान मेें भी रखना हैः

(i) सोना के गारंटी के रूप में लाभ का भाग 15,000 रु. प्रति वर्ष से कम न हो।

(ii) बबीता इस प्रभाव के साथ गारंटी देती है कि जब वह फर्म में नौकरी करती थी तब से उसे 5 साल के औसत कुल प्रभार या फीस (जो 25,000 रु. है) के बराबर होनी चाहिए और आज उसके द्वारा अर्जित फीस इससे कम नहीं होगी। वर्ष के अंत में 31 मार्च, 2017 के लिए कुल लाभ 75,000 रु. होता है और फर्म हेतु बबीता के द्वारा अर्जित कुल फीस 16,000 रु. है।

आप से लाभ एवं हानि विनियोग खाता को दर्शाने की अपेक्षा की जाती है (लेकिन दिए गए अकेले प्रभाव को अपनाने के बाद)

(उत्तर : लाभः अमित की पूँजी 41,400 रु., बबीता 27,600 रु. तथा सोना को 1,500 रु. हस्तांतरित हुए)

पश्च समायोजन

37. वर्ष के अंत में 31 मार्च, 2016 के लिए क,ख एवं ग का निवल लाभ 60,000 रु. था और यही राशि इन साझेदारों के बीच 3 : 1 : 1 के अनुपात मेें वितरित की गई। इसके बाद यह बात पता चली कि निम्नलिखित लेन-देन को लेखा खातों मेें नहीं अभिलेखित किया गया हैः

(i) पूँजी पर ब्याज की दर 5% प्रतिवर्ष

(ii) आहरणों पर ब्याज जो कि क के 700 रु.; ख के 500 रु.; ग के 300 रु. हैं।

(iii) साझेदारों का वेतन क के 1,000 रु.; ख के 1,500 रु. प्रति वर्ष

(iv) एक सहमतिपूर्ण कमीशन क के लिए 6,000 रु., ख के लिए 6,000 रु. जो कि एक फर्म की विशेष लेन-देन से पैदा हुआ है। समायोजन प्रविष्टियों का अभिलेखन करें।

(उत्तर : क के नाम 2,500 रु., ख के 2,400 रु. जमा तथा ग के 1,000 रु. जमा)

38. हैरी, पोर्टर एवं अली एक फर्म में 2 : 2 : 1 के अनुपात में लाभ विभाजन करते हैं ‘‘जो कई वर्षों से विद्यमान है; लेकिन अली चाहता है कि वह भी फर्म में हैरी एवं पोर्टर के समान बराबर का लाभ का भागीदार बने। इसके साथ ही वह चाहता है कि वह लाभ विभाजन पिछले तीन वर्षों से पूर्व प्रभावी तरीके से प्राप्त हो। इस बारे मेें हैरी एवं पोर्टर एक समझौता करते हैं।

पिछले तीन वर्षों का लाभ

| वर्ष | (रु.) |

|

2013-14 2014-15 2015-16 |

22,000 24,000 29,000 |

एक एकल समायोजन रोज़नामचा प्रविष्टि के द्वारा लाभ का समायोजन प्रदर्शित करें।

(उत्तर : हैरी (नाम) 5,000 रु., पोर्टर (नाम) 5,000 रु. तथा अली (जमा) 10,000 रु.)

39. मनु एवं सृष्टि एक फर्म में 3 : 2 के अनुपात में लाभ विभाजन के साझेदार हैं। 31 मार्च, 2017 को उनके फर्म का तुलन पत्र निम्नानुसार हैः

31 मार्च, 2017 के अनुसार तुलन-पत्र

31 मार्च, 2017 के वर्ष के अंत में लाभ को सहमत अनुपात के आधार पर वितरित किया गया लेकिन पूँजी पर ब्याज की दर 5% वार्षिक तथा आहरणों पर 6% वार्षिक असावधानी से जाँच द्वारा ली गई। एक औसत अवधि 6 माह के लिए आधार बनाकर आहरण पर ब्याज का समायोजन करें। समायोजन प्रविष्टि प्रदान करें।

(उत्तर : मनु (जमा) 288 रु. तथा सृष्टि (नाम) 288 रु.)

40. 31 मार्च, 2017 को एलविन, मोनू एवं अहमद के पूँजी खाते पर लाभ, आहरणों आदि के समायोजन हुए थे जो कि एलविन 80,000 रु., मोनू 60,000 रु. तथा अहमद की 40,000 रु. थी। इसके तदंतर ही यह पता चला कि पूँजी तथा आहरणों पर ब्याज छूट गया है, जिसे शामिल किया जाना था।

ये साझेदार पूँजी पर 5% प्रतिवर्ष की दर से ब्याज लेने के लिए अधिकृत थे। इस वर्ष के दौरान आहरण इस तरह थे : एलविन 20,000 रु., मोनू 15,000 रु. तथा अहमद 9,000 रु.। साझेदारों द्वारा आहरणों पर प्रभारित ब्याज राशि इस प्रकार थी : एलविन 500 रु., मोनू 360 रु. तथा अहमद 200 रु.। वर्ष की निवल लाभ राशि 1,20,000रु. थी और लाभ विभाजन अनुपात 3ः2ः1 था।

(उत्तर : एलविन (नाम) 570 रु., मोनू (जमा) 10 रु. एवं अहमद (जमा) 560 रु.)

41. आज़ाद एवं बिन्नी बराबर के साझेदार हैं। उनकी पूँजी क्रमशः 40,000 रु. तथा 80,000 रु. थी। वर्ष के अंत में खातों को तैयार करने के बाद यह पता चला कि साझेदारी विलेख मेें प्रस्तावित 5% प्रतिवर्ष की ब्याज दर को लाभ वितरण से पहले पूँजी खातोें मेें नहीं जमा किया गया है। यह तय किया गया कि अगले वर्ष के प्रारंभ में एक समायोजन प्रविष्टि तैयार की जाए। आवश्यक रो\ज़नामचा प्रविष्टि अभिलेखित करें।

(उत्तर : आज़ाद (नाम) 1,000 रु. तथा बिन्नी (जमा 1,000 रु.)

42. मोहन, विजय व अनिल साझेदार हैं, उनके पूँजी खातों में क्रमशः 30,000 रु. 25,000 रु. तथा 20,000 रु. शेष हैं। इन अंकों पर पहुँचने के साथ 31 मार्च, 2017 को वर्ष की समाप्ति पर लाभ राशि 24,000 रु. साझेदारों के खातों में उनके लाभ विभाजन अनुपात में जमा किया गया। गणना के दौरान मोहन, विजय तथा अनिल का आहरण क्रमशः 5,000 रु., 4,000 रु. तथा 3,000 रु. थी। तंदतर निम्न विलोपन देखे गए।

(अ) पूँजी पर 10% वार्षिक की दर से ब्याज प्रभारित नहीं किया गया।