2

साझेदारी फर्म का पुनर्गठनः साझेदार का प्रवेश

अधिगम उद्देश्य

इस अध्याय को पढ़ने के उपरांत आप :

- साझेदारी फर्म के पुनर्गठन की अवधारणा और विधियों का वर्णन कर सकेंगे।

- साझेदार के प्रवेश पर, फर्म की पुस्तकों में किए जाने वाले आवश्यक समायोजनों की पहचान कर सकेंगे।

- नए लाभ विभाजन अनुपात का निर्धारण एवं त्याग अनुपात की गणना कर सकेंगे।

- ख्याति को परिभाषित तथा इसको प्रभावित करने वाले तत्त्वों को बता सकेंगे।

- ख्याति के मूल्यांकन की विधियों का वर्णन कर सकेंगे।

- साझेदार के प्रवेश पर विभिन्न परिस्थितियों में ख्याति के व्यवहार का वर्णन कर सकेेंगे।

- परिसंपतियों के पुनर्मूल्यांकन और दायित्वों के पुनर्निर्धारण के लिए आवश्यक समायोजन कर सकेंगे।

- नए लाभ विभाजन अनुपात के अनुसार प्रत्येक साझेदार की पूँजी का निर्धारण (यदि आवश्यक हो) तथा आवश्यक समायोजन कर सकेंगे।

- विद्यमान साझेदारों के मध्य लाभ विभाजन अनुपात के परिवर्तन होने पर आवश्यक समायोजन कर सकेंगे।

साझेदारी दो या दो से अधिक व्यक्तियों के मध्य एक समझौता है जो एक व्यवसाय के लाभों को बाँटने के लिए सहमत होते हैं, जिनका संचालन उन सबके द्वारा या उन सबकी ओर से उनमें से किसी के द्वारा किया जाता है। विद्यमान समझौते में किसी प्रकार का परिवर्तन, साझेदारी फर्म का पुनर्गठन कहलाता है। परिणामस्वरूप वर्तमान समझौते का अंत होता है तथा उसके स्थान पर नया समझौता निर्मित होता है जो कि साझेदारी फर्म के सदस्यों के मध्य संबंधों को बदल देता है। हालाँकि फर्म जारी रहती है। आमतौर पर साझेदारी फर्म का पुनर्गठन विभिन्न परिस्थितियों में हो सकता है, जैसे कि नए साझेदार का प्रवेश, लाभ विभाजन अनुपात में परिवर्तन, साझेदार की सेवानिवृत्ति, साझेदार की मृत्यु या दिवालिया होना। इस अध्याय में हम नए साझेदार के प्रवेश पर या लाभ विभाजन अनुपात में परिवर्तन होने पर लेखांकन व्यवहारों का विस्तारपूर्वक अध्ययन करेंगे।

2.1 साझेदारी फर्म के पुनर्गठन के प्रकार

सामान्यतः साझेदारी फर्म का पुनर्गठन निम्न में से किसी एक स्थिति में होता है

नए साझेदार का प्रवेश : जब किसी फर्म को अतिरिक्त पूँजी या प्रबंधकीय सहायता की आवश्यकता पड़ती है तो एक नए साझेदार को प्रवेश दिया जा सकता है। साझेदारी अधिनियम 1932 के प्रावधानों के अनुसार किसी व्यक्ति को साझेदारी फर्म में सभी वर्तमान साझेदारों की स्वीकृति पर ही प्रवेश मिल सकता है, जब तक कि इसके विपरीत कोई समझौता नहीं हुआ हो। उदाहरण के लिए, हरी और हक साझेदार हैं तथा उनका लाभ विभाजन अनुपात 3:2 है। वह 01 अप्रैल, 2017 को फर्म के लाभों में 1/6 भाग के लिए जॉन को नए साझेदार के रूप में प्रवेश देते हैं। इस परिवर्तन के कारण फर्म में तीन साझेदार होंगे तथा फर्म पुनर्गठित होगी।

विद्यमान साझेदारों के मध्य लाभ विभाजन अनुपात में परिवर्तन : कभी-कभी साझेदार अपने वर्तमान लाभ विभाजन अनुपात में परिवर्तन करने का निर्णय लेते हैं। इस कारण विद्यमान साझेदारों के भाग में परिवर्तन हो सकता है। उदाहरण के लिए, राम, मोहन और सोहन फर्म के लाभों का विभाजन 3 : 2 : 1 के अनुपात में करते हुए साझेदार हैं। 01 अप्रैल, 2017 से सोहन द्वारा अतिरिक्त पूँजी लाए जाने के कारण वह लाभों का विभाजन समान रूप से करने का निणर्य लेते हैं, जिसके फलस्वरूप वर्तमान समझौते में परिवर्तन होगा तथा फर्म पुनर्गठित होगी।

विद्यमान साझेदार की सेवानिवृत्ति : साझेदार की सेवानिवृत्ति से आशय एक साझेदार द्वारा फर्म के व्यवसाय से, उसके अस्वस्थ होने, अधिक आयु होने तथा व्यवसाय में रुचि परिवर्तन के कारण व्यवसाय से बाहर निकल जाने से है। यदि साझेदारी एेच्छिक है तो एक साझेदार किसी भी समय सेवानिवृत्त हो सकता है। उदाहरण के लिए, राय, रवि और राव फर्म में लाभों का विभाजन 2 : 2 : 1 के अनुपात में करते हुए साझेदार हैं। अस्वस्थ होने के कारण, 31 मार्च, 2017 को रवि सेवानिवृत्त होता है। परिणामस्वरूप पुनर्गठित साझेदारी फर्म में अब केवल दो साझेदार रह जाएेंगे।

साझेदार की मृत्यु : किसी साझेदार की मृत्यु पर भी साझेदारी फर्म का पुनर्गठन किया जा सकता है, यदि विद्यमान साझेदार, फर्म के व्यवसाय को भविष्य में पहले की तरह जारी रखने का निर्णय लेते हैं। उदाहरण के लिए, एक्स, वाई और ज़ैड लाभों का विभाजन 3 : 2 : 1 में करते हुए साझेदार हैं। 31 मार्च, 2016 को एक्स की मृत्यु हो जाती है तथा वाई और ज़ैड भविष्य में समान लाभ विभाजन में व्यवसाय को जारी रखने का निर्णय लेते हैं। वाई और ज़ैड द्वारा भविष्य में समान लाभ में व्यवसाय जारी रखने पर फर्म पुनर्गठित होगी।

2.2 साझेदार का प्रवेश

जब किसी चालू फर्म को अतिरिक्त पूँजी अथवा प्रबंधकीय सहायता अथवा दोनों की आवश्यकता होती है तो फर्म के साझेदार विद्यमान संसाधनों की पूर्ति के लिए नए साझेदार को प्रवेश देने का निर्णय करते हैं। एकल व्यवसाय के संदर्भ में, नए व्यक्ति का स्वामी के रूप में प्रवेश होना साझेदारी का रूप लेता है। साझेदारी अधिनियम 1932 के अनुसार, किसी व्यक्ति को साझेदारी फर्म में प्रवेश सभी वर्तमान साझेदारों की स्वीकृति पर ही मिल सकता है, जब तक कि इसके विपरीत समझौता न हुआ हो। नए साझेदार के प्रवेश के साथ ही साझेदारी फर्म पुनर्गठित होती है तथा नए व्यवसाय को साझेदारी फर्म के रूप में संचालन के लिए एक नए समझौते का निर्माण होता है। नए साझेदार को प्रवेश पर फर्म से दो मुख्य अधिकार प्राप्त होते हैं।

1. फर्म की परिसंपत्तियों में भाग लेने का अधिकार।

2. फर्म के भावी लाभों में भाग लेने का अधिकार।

साझेदारी फर्म की परिसंपत्तियों के अधिकार हेतु साझेदार नकद या अन्य वस्तु के रूप में एक स्वीकृत राशि पूँजी के रूप में लाता है। इसके अतिरिक्त, एक स्थापित फर्म की स्थिति में जो कि अपनी पूँजी पर सामान्य प्रतिफल से अधिक लाभ अर्जित कर रही है, नए साझेदार को एक अतिरिक्त पूँजी लानी होगी जो कि प्रीमियम या ख्याति कहलाती है। प्राथमिक रूप से यह विद्यमान साझेदार को फर्म के अधिलाभ में से उसके भाग की हानि की क्षतिपूर्ति हेतु लाई जाती है। सामान्यतः नए साझेदार के प्रवेश के समय निम्न महत्वपूर्ण बिंदु होते हैंः

1. नया लाभ विभाजन अनुपात;

2. त्याग अनुपात;

3. ख्याति का मूल्यांकन एवं समायोजन;

4. परिसंपत्तियों का पुनर्मूल्यांकन एवं दायित्वों का पुनर्निर्धारण;

5. संचित लाभों (संचय) का वितरण, और

6. साझेदारों की पूँजी का समायोजन।

2.3 नया लाभ विभाजन अनुपात

जब नए साझेदार को प्रवेश मिलता है तो उसे पुराने साझेदारों के लाभ में से अपना भाग प्राप्त होता है। दूसरे शब्दों में नए साझेदार के प्रवेश पर पुराने साझेदार अपने हिस्से के कुछ भाग का त्याग नए साझेदार के पक्ष में करते हैं। नए साझेदार का लाभ का वितरण क्या होगा तथा वह विद्यमान साझेदारों से यह किस प्रकार अधिग्रहित करेगा, इसका निर्णय पुराने साझेदारों तथा नए साझेदार के मध्य आपसी सहमति द्वारा किया जाता है। हालाँकि यदि यह वर्णित न हो कि नया साझेदार पुराने साझेदारों से अपना भाग किस प्रकार लेगा तो यह मान लिया जाता है कि वह इसे उनके लाभ विभाजन अनुपात में ही प्राप्त करेगा। किसी भी स्थिति में, साझेदार के प्रवेश पर, पुराने साझेदारों के मध्य लाभ विभाजन अनुपात, आने वाले साझेदार को दिए जाने वाले लाभ विभाजन अनुपात में उनके सहयोग के अनुसार किया जाएगा। इसलिए यहाँ सभी साझेदार के मध्य नए लाभ विभाजन अनुपात के निर्धारण की आवश्यकता होगी। यह इस बात पर निर्भर करेगा कि नया साझेदार अपने भाग का अधिग्रहण किस प्रकार पुराने साझेदारों से करता है, जिसके लिए अनेक संभावनाएँ है। अब हम इसे एक उदाहरण की सहायता से समझेंगे।

उदाहरण 1

अनिल और विशाल साझेदार हैं। लाभ का विभाजन 3 : 2 के अनुपात मेें करते हैं। वे सुमित को नए साझेदार के रूप में 1/5 भाग के लिए प्रवेश देते हैं। अनिल, विशाल और सुमित के नए लाभ विभाजन अनुपात की गणना कीजिए।

हल

सुमित का भाग = ![]()

शेष भाग =  =

= ![]()

अनिल का नया भाग = ![]() का

का ![]() =

= ![]()

विशाल का नया भाग = ![]() का

का ![]() =

= ![]()

अनिल, विशाल और सुमित का नया लाभ विभाजन 12 : 8 : 5 होगा।

टिप्पणीः यह माना गया है कि नया साझेदार अपना भाग पुराने साझेदारों से पुराने अनुपात में लेता है।

उदाहरण 2

अक्षय और भारती साझेदार हैं और 3ः 2 के अनुपात में लाभ विभाजित करते है। वे दिनेश को 1/5 भाग के लिए फर्म में प्रवेश देते हैं जिसे वह अक्षय और भारती से बराबर अनुपात में प्राप्त करता है। अक्षय, भारती और दिनेश के नए लाभ विभाजन अनुपात की गणना कीजिए।

हल

दिनेश का भाग = ![]() या

या ![]()

अक्षय का भाग =

भारती का भाग =

अक्षय, भारती और दिनेश के बीच नया लाभ विभाजन अनुपात 5 : 3 : 2 होगा।

उदाहरण 3

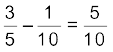

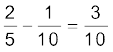

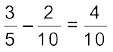

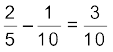

अंशु और नीतू एक फर्म में साझेदार हैं और 3 : 2 के अनुपात में लाभ विभाजित करते हैं। वे ज्योति को 3/10 भाग के लिए फर्म में प्रवेश देते हैं, जिसे ज्योति अंशु से 2/10 भाग और नीतू से 1/10 भाग प्राप्त करती हैं। अंशु, नीतू और ज्योति के नए लाभ विभाजन अनुपात की गणना कीजिए।

हल

ज्योति का भाग = ![]()

अंशु का नया भाग =

नीतू का नया भाग = पुराना भाग – त्याग किया गया भाग

=

अंशु, नीतू और ज्योति के बीच नया लाभ विभाजन अनुपात 4 : 3 : 3 होगा।

उदाहरण 4

राम और श्याम फर्म में साझेदार हैं और 3 : 2 के अनुपात में लाभ बाँटते हैं। वे घनश्याम को नए साझेदार के रूप में शामिल करते हैं। इसके लिए राम 1/4 भाग और श्याम 1/3 भाग का त्याग करते हैं। राम, श्याम और घनश्याम के नए लाभ विभाजन अनुपात की गणना कीजिए।

हल

राम का पुराना भाग = ![]()

राम द्वारा त्याग किया गया = ![]() का

का ![]()

राम का नया भाग =

श्याम का पुराना भाग = ![]()

श्याम द्वारा त्याग किया गया = ![]() का

का ![]()

![]()

श्याम का नया भाग =

घनश्याम का नया भाग = राम का त्याग + श्याम का त्याग

=

राम, श्याम और घनश्याम का नया लाभ विभाजन अनुपात 27:16:17 होगा।

उदाहरण 5

दास और सिन्हा एक फर्म में साझेदार हैं और 4 : 1 के अनुपात में लाभ विभाजित करते हैं। वे फर्म में पाल को 1/4 भाग के लिए शामिल करते हैं, जिसे पाल पूर्णतः दास से प्राप्त करता है। साझेदारों का नया लाभ विभाजन अनुपात ज्ञात कीजिए।

हल

पाल का भाग = ![]()

दास का नया भाग = पुराना भाग - त्याग किया गया भाग

=  =

= ![]()

सिन्हा का नया भाग = ![]()

दास, सिन्हा और पाल का नया लाभ विभाजन अनुपात 11:4:5 होगा।

2.4 त्याग अनुपात

वह अनुपात जिसे फर्म के पुराने साझेदार नए साझेदार के पक्ष में त्याग करने के लिए सहमत होते हैं, त्याग अनुपात कहलाता है। साझेदार द्वारा किए गए त्याग की गणना इस प्रकार की जाती हैः

लाभ में पुराना भाग – लाभ में नया भाग

जैसा कि पहले कथित है, नए साझेदार के लिए आवश्यक है कि वह किसी फर्म के पुराने साझेदारों को अधिलाभ में हुई उनके भाग की हानि की क्षतिपूर्ति करे, जिसके लिए वह एक अतिरिक्त राशि लाता है जिसे ख्याति या प्रीमियम कहते हैं। इस राशि का विभाजन साझेदारों में उस अनुपात में किया जाता है जिस भाग में वह नए साझेदार के पक्ष में त्याग करते हैं, जो त्याग अनुपात कहलाता है।

सामान्यतः साझेदारों के मध्य यह अनुपात स्पष्ट रूप से दिया होता है जो कि पुराना अनुपात, समान त्याग तथा विशिष्ट अनुपात के रूप में हो सकता है। समस्या वहाँ उत्पन्न होती है जहाँ पर नए साझेदार द्वारा पुराने साझेदार से अधिग्रहित किया गया भाग नहीं दिया गया हो, बल्कि इसके बदले में नया लाभ विभाजन अनुपात दिया गया हो। इस प्रकार की स्थिति में त्याग अनुपात की गणना प्रत्येक साझेदार के नए भाग में से उसके पुराने भाग को घटाकर की जाती है। उदाहरण 6 से 8 में देखें कि इस स्थिति में त्याग अनुपात की गणना किस प्रकार की गई है।

उदाहरण 6

रोहित और मोहित एक फर्म में साझेदार हैं जो 5 : 3 के अनुपात में लाभ विभाजित करते हैं। वे विजय को लाभ में 1/7 भाग के लिए फर्म में शामिल करते हैं तथा फर्म के भावी लाभ को 4 : 2 : 1 के अनुपात में विभाजित करने का निर्णय लेते हैं। रोहित और मोहित के त्याग अनुपात की गणना कीजिए।

हल

रोहित का पुराना भाग = ![]()

रोहित का नया भाग = ![]()

रोहित का त्याग =

मोहित का पुराना भाग = ![]()

मोहित का नया भाग = ![]()

मोहित का त्याग =

रोहित और मोहित का त्याग अनुपात 3 : 5 होगा।

उदाहरण 7

अमर और बहादुर एक फर्म में साझेदार हैं और 3 : 2 के अनुपात में लाभ विभाजित करते हैं। वे मेरी को नए साझेदार के रूप में 1/5 भाग के लिए प्रवेश देते है। अमर और बहादुर का नया लाभ विभाजन अनुपात 2ः1 होगा। उनके त्याग अनुपात की गणना कीजिए।

हल

मेरी का भाग = ![]()

शेष भाग =  =

= ![]()

3/4 भाग को अमर और बहादुर के 2 : 1 अनुपात में विभाजित किया जाएगा।

अतः

अमर का नया भाग = ![]() का

का ![]() =

= ![]() या

या ![]()

बहादुर का नया भाग = ![]() का

का ![]() =

= ![]() या

या ![]()

अमर, बहादुर और मेरी का नया लाभ विभाजन अनुपात 2 : 1 : 1 होगा।

अमर का त्याग =

बहादुर का त्याग =

अमर और बहादुर के बीच त्याग अनुपात 2 : 3 होगा।

उदाहरण 8

रमेश और सुरेश एक फर्म मेें साझेदार हैं तथा 4 : 3 के अनुपात मेें लाभ का विभाजन करते हैं। वे मोहन को नए साझेदार के रूप में शामिल करते हैं। रमेश, सुरेश और मोहन का नया लाभ विभाजन अनुपात 2 : 3 : 1 होगा। पुराने साझेदारों के प्राप्त अथवा त्याग अनुपात की गणना कीजिए।

हल

रमेश का पुराना भाग = ![]()

रमेश का नया भाग = ![]()

रमेश का त्याग =

सुरेश का नया भाग = ![]()

सुरेश का पुराना भाग = ![]()

सुरेश का अधिलाभ =

मोहन का भाग = ![]() या

या ![]()

रमेश का त्याग = सुरेश का प्राप्त लाभ + मोहन का प्राप्त लाभ

=

इस स्थिति में सारा त्याग रमेश द्वारा किया गया है।

स्वयं जाँचिए 1

1. अ और ब साझेदार हैं और 3 : 1 के अनुपात मेें लाभ विभाजित करते हैं। वे स को 1/4 भाग के लाभ के लिए प्रवेश कराते हैं। नया लाभ विभाजन अनुपात होगा :

(अ) अ ![]() , ब

, ब ![]() , स

, स ![]()

(ब) अ ![]() , ब

, ब ![]() , स

, स ![]()

(स) अ ![]() , ब

, ब ![]() , स

, स ![]()

(द) अ ![]() , ब

, ब ![]() , स

, स ![]()

2. एक्स और वाई लाभ का विभाजन 3 : 2 के अनुपात में करते हैं। ज़ैड 1/5 भाग के साझेदार के लिए प्रवेश लेता है। नया लाभ विभाजन अनुपात क्या होगा यदि ज़ैड 3/20 एक्स से तथा 1/20 वाई से लेता हैं।

(अ) 9 : 7 : 4 (ब) 8 : 8 : 4 (स) 6 : 10 : 4 (द) 10 : 6 : 4

3. अ और ब लाभ और हानि का विभाजन 3 : 1 में करते हैं, स 1/4 भाग के लिए प्रवेश करता है। अ और ब का त्याग अनुपात :

(अ) बराबर (ब) 3 : 1 (स) 2 : 1 (द) 3 : 2

2.5 ख्याति

साझेदारी खातों में ख्याति भी एक विशेष पहलू है, जिसका फर्म के पुनर्गठन के समय जो कि लाभ विभाजन अनुपात में परिवर्तन और साझेदार के प्रवेश और सेवानिवृत्ति या मृत्यु के समय समायोजन करना आवश्यक होता है (मूल्यांकन यदि दिया नहीं हो)।

2.5.1 ख्याति का अर्थ

एक सुस्थापित व्यवसाय को कुछ समय पश्चात प्रतिष्ठा और विस्तृत व्यवसाय संबंधों का लाभ होने लगता है। यह व्यवसाय को नए स्थापित व्यवसाय की तुलना में अधिक लाभ कमाने में सहायता करता है। लेखांकन में एेसे लाभ के मौद्रिक मूल्य को ख्याति कहते हैं।

यह एक आभासी परिसंपत्ति समझी जाती है। दूसरे शब्दों में ख्याति किसी व्यवसाय की प्रसिद्धि का एेसा मूल्य है, जिससे कि वह उस व्यवसाय में लगी हुई अन्य इकाइयों द्वारा अर्जित किए गए सामान्य लाभ की अपेक्षा अधिक लाभ अर्जित करती है। सामान्यतः यह देखा गया है कि जब एक व्यक्ति ख्याति की राशि का भुगतान करता है तो वह भुगतान उसे अधिक लाभ प्राप्त करने की स्थिति में पहुँचा देता है, जिसे वह मात्र अपने प्रयत्नों से प्राप्त नहीं कर सकता था।

दूसरे शब्दों में ख्याति को इस प्रकार परिभाषित किया जा सकता है ‘‘फर्म की ख्याति संभावित अधिक आय का वर्तमान मूल्य है’’ या ‘‘व्यवसाय का वह पूँजीकृत मूल्य है जो कि उसकी विभेदात्मक लाभ क्षमता से जुड़ा होता है’’। अतः ख्याति तभी विद्यमान होगी जब फर्म सामान्य लाभों से अधिक लाभ अर्जित करती है। जिस फर्म में हानि हो रही हो या सामान्य लाभ हो रहे हों, उस फर्म की ख्याति नहीं है।

2.5.2 ख्याति के मूल्य को प्रभावित करने वाले घटक

ख्याति के मूल्य को प्रभावित करने वाले मुख्य घटक निम्न हैं :

1. व्यवसाय का स्वरूप : एेसी फर्म जो उच्च मूल्य वृद्धि उत्पादों का उत्पादन करती है या जिनके उत्पादों की माँग स्थिर रहती है, अधिक लाभ कमाती है। अतः एेसी फर्मों की ख्याति अधिक होती है।

2. स्थान : यदि व्यवसाय केंद्रीय स्थान पर स्थित है या उस स्थान पर जहाँ ग्राहकों की अधिक भीड़ है तो ख्याति का मूल्य बढ़ने लगता है।

3. प्रबंध निपुणता : एक सुप्रबंधित फर्म ऊँची उत्पादकता और लागत कुशलता के कारण अधिक लाभ अर्जित करती है, जिससे उसकी ख्याति के मूल्य में वृद्धि होती है।

4. बाज़ार की स्थिति : एकाधिकार की स्थिति या सीमित प्रतियोगिता, फर्म को अधिक लाभ अर्जित करने के योग्य बनाती है, इससे भी फर्म की ख्याति के मूल्य मेें वृद्धि होती है।

5. विशेष लाभ : जिस फर्म को आयात लाइसेंस, बिजली की निम्न दर व निरंतर आपूर्ति का आश्वासन, माल पूर्ति के दीर्घकालीन ठेके, सुप्रसिद्ध सहयोगी, पेटेंट, व्यापारिक चिह्न आदि के विशेष लाभ प्राप्त हों, उसकी ख्याति का मूल्य ऊँचा होगा।

2.5.3 ख्याति के मूल्यांकन की आवश्यकता

सामान्यतः, व्यवसाय के विक्रय के समय ख्याति के मूल्यांकन की आवश्यकता होती है किंतु साझेदारी फर्म के संदर्भ में निम्न परिस्थितियों में भी यह आवश्यकता उत्पन्न हो सकती है :

1. वर्तमान साझेदारों के बीच लाभ विभाजन अनुपात मेें परिवर्तन;

2. नए साझेदार का प्रवेश;

3. साझेदार का सेवानिवृत्त होना;

4. साझेदार की मृत्यु;

5. फर्म का विघटन चालू व्यवसाय के रूप में फर्म की बिक्री सम्मिलित; और

6. साझेदारी फर्मों का एकीकरण।

2.5.4 ख्याति मूल्यांकन की विधियाँ

चूँकि ख्याति एक आभासी परिसंपत्ति है इसलिए इसके मूल्य की वास्तविक गणना करना बहुत कठिन है। साझेदारी फर्म की ख्याति का मूल्यांकन करने की विभिन्न विधियों को अपनाया जा चुका है। किसी एक विधि द्वारा गणना तथा दूसरी विधि द्वारा ख्याति की गणना के मध्य अंतर पाया जा सकता है इसलिए वह विधि जिसके द्वारा ख्याति की गणना की जानी है, का विद्यमान साझेदार तथा नए साझेदार के मध्य स्पष्ट रूप से वर्णन होना चाहिए।

ख्याति मूल्यांकन की निम्नलिखित प्रमुख विधियाँ हैं :

1. औसत लाभ विधि;

2. अधिलाभ विधि;

3. पूँजीकरण विधि।

2.5.4.1 औसत लाभ विधि

इस विधि में पिछले कुछ वर्षों के औसत लाभ को एक निश्चित वर्षों की स्वीकृत संख्या से गुणा करके ख्याति का मूल्यांकन किया जाता है। यह इस मान्यता पर आधारित है कि प्रारंभिक कुछ वर्षों में नया व्यवसाय कोई लाभ अर्जित नहीं करता है। अतः वह व्यक्ति जो चालू व्यवसाय खरीदता है वह ख्याति के लिए उस राशि का भुगतान अवश्य करता है जिसे वह लाभ के रूप मेें व्यवसाय के प्रारंभिक कुछ वर्षों में प्राप्त कर सकता है। अतः ख्याति की गणना करने के लिए गत वर्षों के औसत लाभ को उन भावी वर्षों की संख्या से गुणा किया जाएगा, जिनमें भावी लाभ अर्जित होने की संभावना हो।

उदाहरण के लिए, यदि व्यवसाय के गत वर्षों का औसत लाभ 20,000 रु. है और यह आशा कि अगले तीन वर्षो में भी इतना ही लाभ प्राप्त करेगा, तो एेसी स्थिति में ख्याति का मूल्य 60,000 रु. (20,000 रु. × 3) होगा।

उदाहरण 9

गत पाँच वर्षों में एक फर्म का लाभ इस प्रकार है : वर्ष 2012, 4,00,000 रु.; वर्ष 2013, 3,98,000 रु, वर्ष 2014, 45,000 रु.; वर्ष 2015, 4,45,000 रु. और वर्ष 2016, 5,00,000 रु.। पाँच वर्षों के औसत लाभों के चार वर्षों के क्रय के आधार पर फर्म की ख्याति की गणना कीजिए?

हल

| वर्ष | लाभ (रु.) |

|

2012 2013 2014 2015 2016 |

4,00,000 3,98,000 4,50,000 4,45,000 5,00,000 |

| योग | 21,93,000 |

औसत लाभ

=  = 4,38,600 रु.

= 4,38,600 रु.

ख्याति =

= 4,38,600 रु. × 4 = 17,54,400 रु.

ख्याति की उपर्युक्त गणना इस मान्यता पर आधारित है कि भविष्य में लाभ की स्थिति में परिवर्तन होने की संभावना नहीं है।

उपरोक्त उदाहरण साधारण औसत पर आधारित है। यदि फर्म के कार्यकलापों में कमी अथवा वृद्धि की स्थायी प्रवृति है तो वर्तमान वर्ष के लाभों को पिछले वर्ष के लाभों से अधिक भार दिया जाता है, वांछनीय है क्योंकि औसत निकालने का आधार, वर्ष के लाभों को क्रमशः 1, 2, 3, 4 भार देकर किया जाता है (देखें उदाहरण 10 और 11)।

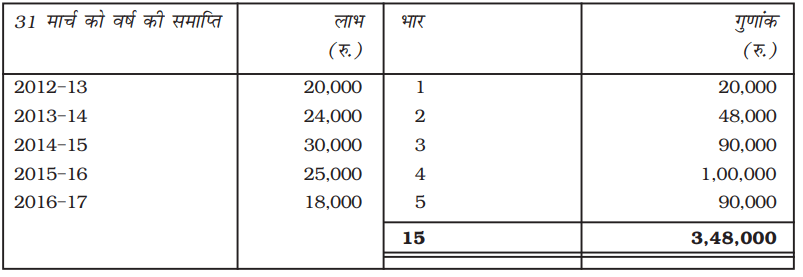

उदाहरण 10

एक फर्म के गत पाँच वर्षों के लाभ इस प्रकार हैं :

| वर्ष | लाभ (रु.) |

|

2012-13

2013-14

2014-15

2015-16

2016-17

|

20,000

24,000

30,000

25,000

18,000

|

ख्याति के मूल्य का निर्धारण भरित औसत लाभ के 3 वर्ष के क्रय के आधार पर कीजिए। वर्ष 2012-13, 2013-14, 2014-15, 2015-16 और 2016-17 को क्रमशः 1,2,3,4,5 भार प्रदान करें।

हल

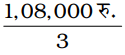

भरित औसत लाभ = ![]() = 23,200 रु.

= 23,200 रु.

ख्याति = 23,200 रु. × 3 = 69,600 रु.

उदाहरण 11

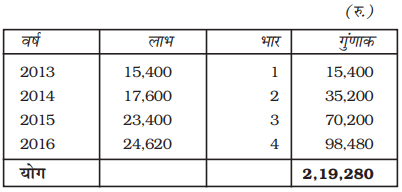

एक फर्म की ख्याति के मूल्य की गणना गत चार वर्षों के भरित औसत लाभ के तीन वर्षों के क्रय के आधार पर करें। गत चार वर्षों का लाभ इस प्रकार है : 2013, 20,200 रु.; 2014, 24,800 रु.; 2015, 20,000 रु. और 2016, 30,000 रु.। प्रत्येक वर्ष को भार प्रदान किया है : 2013-1; 2014-2; 2015-3; और 2016-4

आपको निम्न सूचनाएं दी गई हैं :

1. 01 सितंबर, 2015 को संयंत्र की मरम्मत पर 6,000 रु. के खर्च को आगम पर प्रभारित किया गया। उक्त राशि का घटते हुए शेष विधि से 10% प्रतिवर्ष ह्रास का समायोजन करते हुए ख्याति की गणना हेतु पूँजीकृत करें।

2. वर्ष 2014 के लिए अंतिम स्टॉक को 2,400 रु. से अधिक मूल्यांकन किया गया है।

3. ख्याति मूल्यांकन के लिए 4,800 रु. प्रबंधकीय लागत के वार्षिक प्रभार को भी सम्मिलित किया है।

हल

|

समायोजित लाभ की गणना |

2013 (रु.) |

2014 (रु.) |

2015 (रु.) |

2016 (रु.) |

|

घटायाः दिया गया लाभ प्रबंधकीय लागत |

20,200 (4,800) |

24,800 (4,800) |

20,000 (4,800) |

30,000 (4,800) |

|

जोड़ाः पूँजीगत व्यय आगम पर प्रभार |

15,400 - |

20,000 - |

15,200 6,000 |

25,200 - |

|

घटायाः नहीं लगाया गया ह्रास |

15,400 - |

20,000 - |

21,200 (200) |

25,200 (580) |

|

घटायाः अंतिम स्टॉक का अधिक मूल्यांकन |

15,400 - |

20,000 (2,400) |

21,000 - |

24,620 - |

|

जोड़ाः प्रारंभिक स्टॉक का अधिक मूल्यांकन |

15,400 - |

17,600 - |

21,000 2,400 |

24,620 - |

| समायोजित लाभ | 15,400 | 17,600 | 23,400 | 24,620 |

भरित औसत लाभ की गणना :

भरित औसत लाभ = ![]() = 21,928 रु.

= 21,928 रु.

ख्याति = 21,928 रु. × 3 = 65,784 रु.

हल की टिप्पणी

(i) 2015 के लिए ह्रास = 6,000 रु. का 10%, 4 माह के लिए

= 6,000 रु. × 10/100 × 4/12 = 200 रु.

(ii) 2016 के लिए ह्रास = 6,000 रु. का 10% – 200 रु., एक वर्ष के लिए

= 5,800 रु. ![]() 10/100 + 580 रु.

10/100 + 580 रु.

(iii) 2014 का अंतिम स्टॉक 2015 वर्ष का प्रारंभिक स्टॉक होगा।

2.5.4.2 अधिलाभ विधि

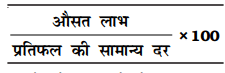

ख्याति मूल्यांकन की औसत लाभ विधि (सामान्य या भरित) से आधारभूत मान्यता यह है कि जब नया व्यवसाय स्थापित किया जाता है तो यह अपने संचालन के प्रथम प्रारंभिक कुछ वर्षों मेें कोई लाभ अर्जित नहीं कर पाता। अतः उस व्यक्ति को जो चालू व्यवसाय खरीदता है ख्याति के रूप मेें व्यवसाय के प्रथम कुछ वर्षों से प्राप्त होने वाले लाभ के बराबर राशि का भुगतान करना होता है। यह विवादपूर्ण है कि क्रेता का वास्तविक लाभ उसके कुल लाभ में निहित नहीं है। यह लाभ की उस मात्रा तक सीमित है जो समान व्यवसाय में विनियोजित पूँजी पर सामान्य प्रतिफल से अधिक है। अतः ख्याति का मूल्यांकन वास्तविक लाभ के आधार पर नहीं बल्कि अधिलाभ के आधार पर करना वांछनीय है। सामान्य लाभ पर वास्तविक लाभ का आधिक्य अधिलाभ कहलाता है।

फर्म की पूँजी में साझेदारों की पूँजी और संचय एवं अधिशेष शामिल हैं। अमूर्त परिसंपत्तियों और ख्याति को सम्मिलित नहीं किया जाता है।

मान लीजिए एक चालू फर्म 1,50,000 रु. की पूँजी पर 18,000 रु. का लाभ अर्जित करती है और प्रतिफल की सामान्य दर 10% है। सामान्य लाभ 15,000 रु. (1,50,000×10/100) निकाला जाएगा। इस स्थिति में अधिलाभ 3,000 रु. (18,000 रु. – 15,000 रु.) होगा। अतः इस विधि में निम्न चरण सम्मिलित हैंः

1. औसत लाभ की गणना करें,

2. विनियोजित पूँजी पर प्रतिफल की सामान्य दर के आधार पर सामान्य लाभ की गणना करें,

3. औसत लाभ में से सामान्य लाभ घटाकर अधिलाभ की गणना करें, और

4. अधिलाभ को दिए गए वर्षों के क्रय से गुणा करके ख्याति की गणना करें।

उदाहरण 12

एक व्यवसाय की लेखा पुस्तकें यह दर्शाती हैं कि 31 दिसंबर, 2014 को 5,00,000 रु. फर्म की पूँजी है और पिछले पाँच वर्षों का लाभ इस प्रकार हैं : 2012, 40,000 रु.; 2013, 50,000 रु.; 2014, 55000 रु.; 2015, 70,000 रु. और 2016, 85,000 रु.। आपको व्यवसाय के अधिलाभों के 3 वर्षों के क्रय के आधार पर ख्याति की गणना करनी है। प्रतिफल की सामान्य दर 10% दी हैैं।

हल

= ![]() = 50,000 रु.

= 50,000 रु.

औसत लाभ

| वर्ष | लाभ (रु.) |

|

2012 2013 2014 2015 2016 |

40,000 50,000 55,000 70,000 85,000 |

| योग | 3,00,000 |

औसत लाभ = 3,00,000 रु./5 = 60,000 रु.

अधिलाभ = 60,000 रु. – 50,000 रु. = 10,000 रु.

ख्याति = 10,000 × 3 = 30,000 रु.

उदाहरण 13

अनु और बनू फर्म की पूँजी 1,00,000 रु. और बाज़ार ब्याज दर 15% है। प्रत्येक साझेदार का वार्षिक वेतन 6,000 रु. हैं। पिछले तीन वर्षों के लाभ इस प्रकार हैं : 30,000 रु.; 36,000 रु.; और 42,000 रु.। ख्याति का मूल्यांकन गत तीन वर्षों के औसत अधिलाभ पर दो वर्षों के क्रय पर होगा। फर्म की ख्याति की गणना करें।

हल

पूँजी पर ब्याज = 1,00,000 रु. × ![]() 15,000 रु.…………(i)

15,000 रु.…………(i)

जोड़ाः साझेदारों का वेतन = 6,000 × 2 12,000 रु..…………(ii)

सामान्य लाभ (i + ii) = 27,000 रु.

औसत लाभ = 30,000 रु. + 36,000 रु. + 42,000 रु. =

= 36,000 रु.

अधिलाभ = औसत लाभ – सामान्य लाभ

= 36,000 रु. – 27,000 रु.

= 9,000 रु.

ख्याति = अधिलाभ × क्रय वर्षों की संख्या

= 9,000 रु. × 2

= 18,000 रु.

2.5.4.3 पूँजीकरण विधि :

इस विधि से ख्याति का मूल्यांकन दो प्रकार से किया जाता है :

(अ) औसत लाभ का पूँजीकरण, या (ब) अधिलाभ का पूँजीकरण।

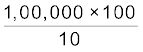

(अ) औसत लाभों का पूँजीकरण : इस विधि में ख्याति का मूल्य प्रतिफल की सामान्य दर के आधार पर औसत लाभ के पूँजीकृत मूल्य में से व्यवसाय में विनियोजित वास्तविक पूँजी (निवल परिसंपत्ति) को घटाकर निर्धारित की जाती है। इसमें निम्न चरण सम्मिलित हैं :

(i) पिछले कुछ वर्षों के कार्य संपादन के आधार पर औसत लाभ निश्चित कीजिए।

(ii) प्रतिफल की सामान्य दर के आधार पर औसत लाभ का पूँजीगत मूल्य निम्न प्रकार ज्ञात करेंः

(iii) कुल परिसंपत्तियों (ख्याति को छोड़कर) में से बाह्य दायित्व घटाकर व्यवसाय में विनियोजित वास्तविक पूँजी (निवल परिसंपत्तियाँ) ज्ञात करें।

फर्म की पूँजी = कुल परिसंपत्तियाँ (ख्याति को छोड़कर) – बाह्य दायित्व।

(iv) औसत लाभों के पूँजीकृत मूल्य में से निवल परिसंपत्तियों को घटाकर ख्याति के कुल मूल्य की गणना करें अर्थात (ii)-(iii)

उदाहरण 14

एक व्यवसाय पिछले कुछ वर्षों में 1,00,000 रु. का औसत लाभ अर्जित करता है और इसी प्रकार के व्यवसाय में प्रतिफल की सामान्य दर 10% है। यदि व्यवसाय की निवल परिसंपत्तियों का मूल्य 8,20,000 रु. दिया है तो पूँजीगत औसत लाभ विधि द्वारा ख्याति के मूल्य का निर्धारण करें।

हल

औसत लाभों का पूँजीगत मूल्य

=  = 10,00,000 रु.

= 10,00,000 रु.

ख्याति = पूँजीकृत मूल्य – निवल परिसंपत्तियाँ

= 10,00,000 रु. – 8,20,000 रु.

= 1,80,000 रु.

(ब) अधिलाभों का पूँजीकरण : ख्याति का निर्धारण, अधिलाभों का पूँजीकरण करके सीधे ज्ञात किया जा सकता है। इस विधि के अंतर्गत औसत लाभों का पूँजीकरण करने की आवश्यकता नहीं हैं। इसके अंतर्गत निम्न चरण आते हैं —

(i) फर्म की पूँजी ज्ञात करें जिसे कुल परिसंपत्तियों में से बाह्य दायित्वों को घटाकर प्राप्त किया जाता है।

(ii) विनियोजित पूँजी पर सामान्य लाभ की गणना करें।

(iii) दिए गए गत वर्षों के औसत लाभ की गणना करें।

(iv) औसत लाभ में से सामान्य लाभ की राशि को घटाकर अधिलाभ की राशि की गणना करें।

(v) अधिलाभ की राशि को प्रतिफल की सामान्य दर गुंणाक से गुणा करें, अर्थात

दूसरे शब्दों में ख्याति के मूल्य को अधिलाभ पर पूँजीकृत किया जाता है। इस विधि से ख्याति की राशि की गणना उसी प्रकार से की जाती है जैसा कि औसत लाभों को पूँजीकृत करके किया जाता है।

उदाहरण के लिए, उदाहरण 14 में दी गई संख्याओं के प्रयोग करने पर औसत लाभ 1,00,000 रु. है तथा सामान्य लाभ 82,000 रु. (8,20,000 रु. का 10% ) होगा; अधिलाभ 1,80,000 रु. (1,00,000 रु. - 82,000 रु.) निकलेगा, ख्याति 18,000 × 100/10 = 1,80,000 रु. होगी।

उदाहरण 15

1. एक फर्म की ख्याति को पिछले पाँच वर्षों के औसत लाभों के तीन वर्षों के क्रय के आधार पर लगाया जाता है जो कि इस प्रकार हैं :

| वर्ष |

लाभ (हानि)

(रु.)

|

|

2012

2013

2014

2015

2016

|

10,000

15,000

4,000

(5,000)

6,000

|

2. यदि फर्म की कुल पूँजी 1,00,000 है और प्रतिफल की सामान्य दर 8% है। पिछले 5 वर्षों का औसत लाभ 12,000 रु. है और ख्याति का अनुमान तीन वर्षों के अधिलाभों पर लगाया जाता हैं।

3. राम ब्रदर्स का औसत लाभ 30,000 रु. हैं और पूँजी 2,00,000 रु. हैं। व्यवसाय में सामान्य प्रतिफल की दर 10% है। अधिलाभ की पूँजीकरण विधि का प्रयोग करते हुए ख्याति का मूल्य ज्ञात करे।

हल

1. कुल लाभ = 10,000 रु. + 15,000 रु. + 4,000 रु. + 6,000 रु. - (5,000 रु.) = 30,000 रु.

औसत लाभ = 30,000/5 = 6,000 रु.

ख्याति = औसत लाभ × 3 = 6,000 रु. × 3 = 18,000 रु.

2. औसत लाभ = 12,000 रु.

सामान्य लाभ = 1,00,000 × ![]() = 8,000 रु.

= 8,000 रु.

अधिलाभ = औसत लाभ – सामान्य लाभ = 12,000 रु. – 8,000 रु. = 4,000 रु.

ख्याति = अधिलाभ × 3 = 4,000 रु. × 3 = 12,000 रु.

3. सामान्य लाभ = 2,00,000 रु. × 10/100 = 20,000 रु.

अधिलाभ = औसत लाभ – सामान्य लाभ = 30,000 रु. – 20,000 रु. = 10,000 रु.

ख्याति = अधिलाभ × 100 / प्रतिफल की सामान्य दर

= 10,000 रु. × 100/10 = 1,00,000 रु.

2.5.5 ख्याति का व्यवहार

जैसा कि पहले भी बताया गया है कि नया साझेदार फर्म के लाभों में स्वयं के दावे की पूर्ति और पुराने साझेदारों के लाभों के अनुपात में हुई कमी की क्षतिपूर्ति अतिरिक्त धनराशि से करता है जिसे नये साझेदार द्वारा लाई गई ख्याति का प्रतिफल कहते हैं।

2.5.5.1 जब नया साझेदार ख्याति की धनराशि नकद लाता है

एेसी स्थिति में जब पुराने साझेदार नए साझेदार द्वारा लाई गई ख्याति के अंश को त्याग अनुपात में विभाजित करते हैं तब यदि यह राशि सीधे तौर पर पुराने साझेदारों को व्यक्तिगत रूप से दी जाती है तो फर्म की पुस्तकों ने कोई प्रवृष्टि नहीं होती है। परन्तु यदि यह राशि फर्म के माध्यम से दी गई है तो निम्न रोजनामाचा

प्रविष्टयाँ होगी :

| (i) |

बैंक खाता ख्याति का प्रतिफल खाता (ख्याति के अंश का भुगतान) |

नाम |

| (ii) |

ख्याति खाता पुराने साझेदारों का पूँजी खाता (प्रत्येक साझेदार) (त्याग अनुपात पर ख्याति का विभाजन) |

नाम |

वैकल्पिक रूप से, इसे नए साझेदार के पूँजी खाते के जमा पक्ष में लिखा जाता है और तद्पश्चात् पुराने साझेदारों के पूँजी खातों में त्याग अनुपात की दर से समायोजन होता है। एेसी स्थिति में निम्नलिखित रोजनामचा प्रविष्टियाँ होंगी :

| (i) |

बैंक खाता नए साझेदा का पूँजी खाता (नए साझेदार द्वारा ख्याति का अंश) |

नाम |

| (ii) |

नए साझेदार का पूँजी खाता नाम पुराने साझेदारों की पूँजी खाता (प्रत्येक साझेदार) (त्याग अनुपात पर लाई गई ख्याति की धनराशि का पुराने साझेदारों को विभाजन) |

नाम |

यदि साझेदार यह निर्णय लेते हैं कि उनके पूँजी खाते के जमा पक्ष पर लिखी गई ख्याति पर प्रतिफल की राशि व्यवसाय में ही रहेगी तो एेसी स्थिति में कोई भी अतिरिक्त रोजनामचा प्रविष्टि नही की जाएगी। किन्तु यदि पुराने साझेदार ख्याति की राशि पूर्णतः अथवा आंशिक रूप से आहरित करने का निर्णय लेते हैं नीचे दी गई अतिरिक्त प्रविष्टि की जाएगी :

पुराने साझेदारों का पूँजी खाता नाम

(प्रत्येक साझेदार)

बैंक खाता

(आहरित की गई ख्याति की राशि)

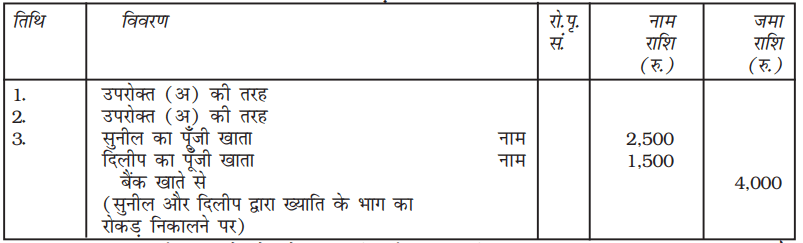

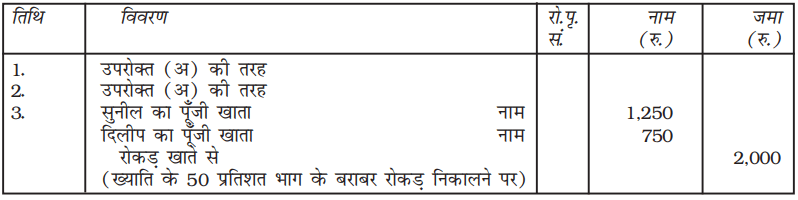

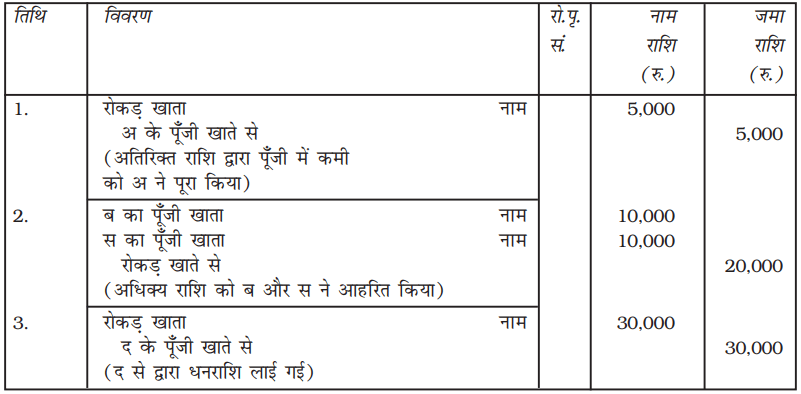

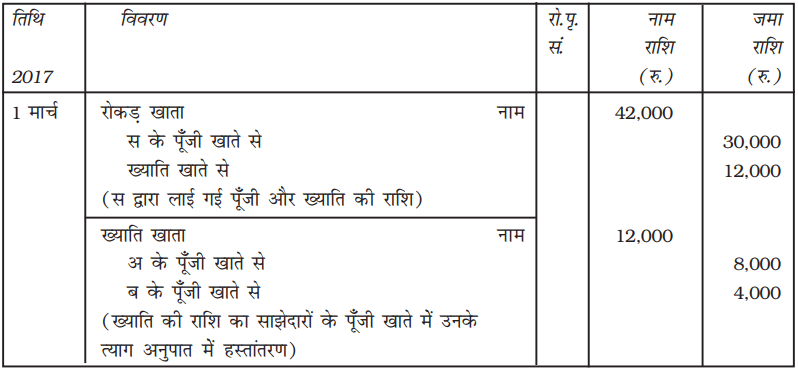

उदाहरण 16

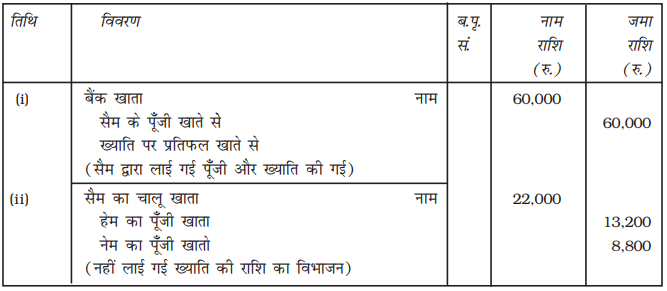

सुनील और दिलीप फर्म में साझेदार हैं और लाभ तथा हानि का विभाजन 5 : 3 के अनुपात में करते हैं। सचिन फर्म में 1/5 भाग के लाभ के लिए प्रवेश करता है। वह पूँजी के लिए 20,000 रु. और ख्याति के भाग के लिए 4,000 रु. चेक द्वारा लाता है। आवश्यक रोज़नामचा प्रविष्टियाँ दें।

(अ) जब ख्याति की राशि को व्यवसाय में रखा जाता है।

(ब) जब ख्याति की पूर्ण राशि को निकाल दिया जाता हैं।

(स) जब ख्याति की राशि का 50 प्रतिशत निकाला जाता है।

हल

(अ) जब ख्याति की राशि वर्तमान साझेदारों के खातों में जमा की जाती है और व्यवसाय की पुस्तकों में दर्शायी जाती है।

सुनील, दिलीप और सचिन की पुस्तकें रोज़नामचा

|

तिथि |

विवरण |

रो. पृ. सं. |

नाम राशि (रु.) |

जमा राशि (रु.) |

|

(i) |

बैंक खाता नाम सचिन के पूँजी खाते से ख्याति पर प्रतिफल खाते से (सचिन द्वारा पूँजी व ख्याति के लिए लाई गई राशि) |

24,000 |

20,000 4,000 |

|

|

(ii) |

ख्याति खाता नाम सुनील के पूँजी खाते से दिलीप के पूँजी खाते से (सुनील व दिलीप को 5 : 3 के अनुपात में ख्याति का हस्तांतरण) |

|

4,000 |

2,500 1,500 |

विकल्पः यदि ख्याति को खाता पुस्तकों में नहीं दर्शाया जाये तो नीचे दी गई प्रविष्टियाँ अभिलेखित की जाएँगीः

टिप्पणी : यह माना गया है कि त्याग अनुपात, पुराने लाभ विभाजन अनुपात के समान है।

(ब) जब वर्तमान साझेदारों द्वारा ख्याति की पूर्ण राशि को निकाल लिया जाता है ः

रोज़नामचा

(स) जब वर्तमान साझेदारों को जमा की गई ख्याति की राशि का 50 प्रतिशत निकाला जाता हैं

रोज़नामचा

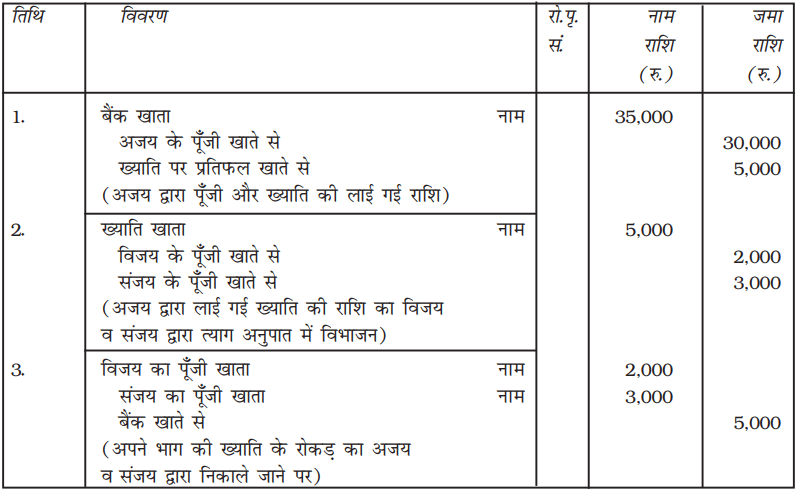

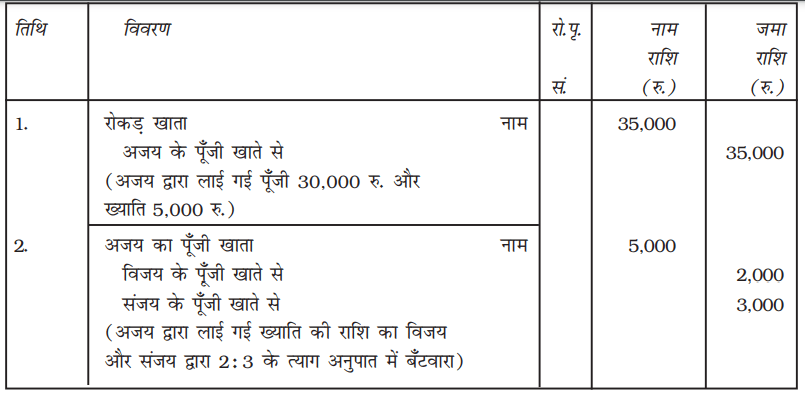

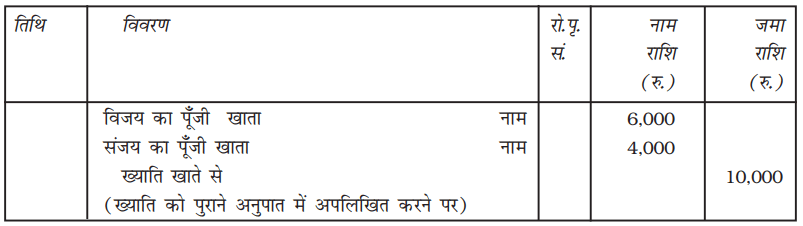

उदाहरण 17

विजय और संजय फर्म में साझेदार हैं और लाभ व हानि का विभाजन 3 : 2 के अनुपात मेें करते हैं। वे अजय को लाभ में 1/4 भाग के लिए साझेदारी में प्रवेश कराने का निर्णय लेते है। अजय 30,000 रु. पूँजी के लिए और ख्याति के लिए आवश्यक राशि की रोकड़ लाता है। फर्म की ख्याति का मूल्यांकन 20,000 रु. में हुआ। नया लाभ विभाजन अनुपात 2 : 1 : 1 हैं। विजय और संजय अपने भाग की ख्याति को आहरित करते हैं। आवश्यक रोज़नामचा प्रविष्टियाँ करें।

हल

(अ) अजय अपने भाग की ख्याति के लिए 5,000 रु. लाता है (20,000 रु. का 1/4)

(ब) त्याग अनुपात 2 : 3 की गणना निम्न हैं :

विजय के लिए, पुराना अनुपात 3/5 और नया अनुपात 2/4, अतः उसका त्याग अनुपात होगा

=  =

=  =

= ![]()

संजय के लिए, पुराना अनुपात 2/5 और नया अनुपात 1/4, अतः उसका त्याग अनुपात होगा

=  =

=  =

= ![]()

विजय, संजय और अजय की पुस्तकें

रोज़नामचा

टिप्पणी : विकल्प के तौर पर (1) तथा (2) की रोज़नामचा प्रविष्टि इस प्रकार होगीः

विजय, संजय और अजय की पुस्तकें

रोज़नामचा

जब ख्याति पुस्तकों में विद्यमान हो : यदि साझेदारी के प्रवेश पर फर्म की पुस्तकों में ख्याति की राशि विद्यमान हो तो प्रवेश के समय इस राशि को अपलिखित किया जाएगा। उदाहरण 17 में, फर्म की ख्याति का मूल्यांकन 20,000 रु. हुआ तथा अजय जो कि 1/4 भाग के लिए प्रवेश करता है, अपने भाग की ख्याति के लिए 5,000 रु. लाता है। मान लीजिए, फर्म की पुस्तकों में ख्याति का मूल्य 10,000 रु. पहले से दर्शाया गया है तथा इसको रखने के लिए कोई निर्णय नहीं हुआ है। इस स्थिति में, निम्न अतिरिक्त रोज़नामचा प्रविष्टि का अभिलेखन किया जाएगा :

उदाहरण 18

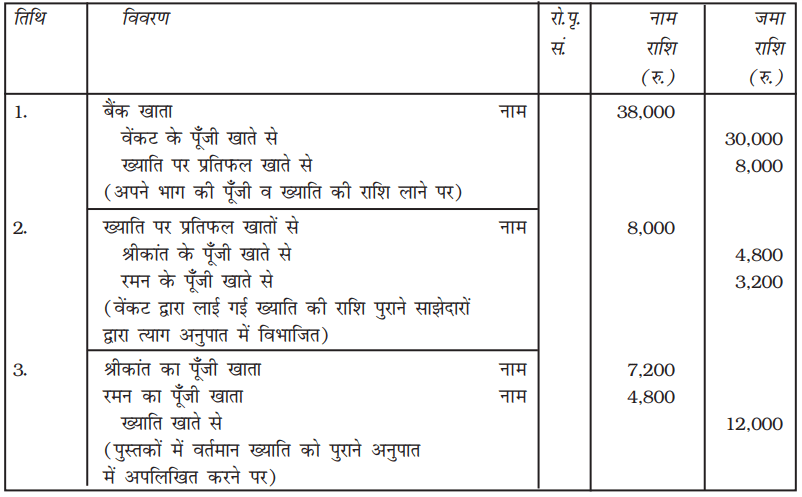

श्रीकांत और रमन फर्म में साझेदार हैं और लाभ तथा हानि का विभाजन 3 : 2 के अनुपात में करते हैं। वे 1/3 भाग के लाभ के लिए वेंकट को साझेदारी में प्रवेश कराने का निर्णय लेते है। वेंकट अपनी पूँजी के लिए 30,000 रु. लाता है। वह अपने भाग की ख्याति की आवश्यक राशि लाने की प्रतिज्ञा करता है। प्रवेश की तिथि को ख्याति का मूल्यांकन 24,000 रु. हुआ। 12,000 रु. की ख्याति पुस्तकों में पहले से मौजूद है। वेंकट अपने भाग की ख्याति के लिए आवश्यक राशि लाता है और वर्तमान ख्याति खाते को अपलिखित करने के लिए सहमत होता है।

फर्म की लेखा पुस्तकों में आवश्यक रोज़नामचा प्रविष्टियाँ दें।

हल

श्रीकांत, रमन और वेंकट की पुस्तकें

रोज़नामचा

टिप्पणी : क्योंकि नया साझेदार लाभ में अपने भाग के लिए श्रीकांत और रमन से जिस अनुपात में अधिग्रहण करेगा उसके बारे में कुछ वर्णित नहीं है। यह दर्शाता है कि वह वेंकट के पक्ष में लाभ के भाग का त्याग अपने पुराने अनुपात मेें करेंगे जो कि 3 : 2 है।

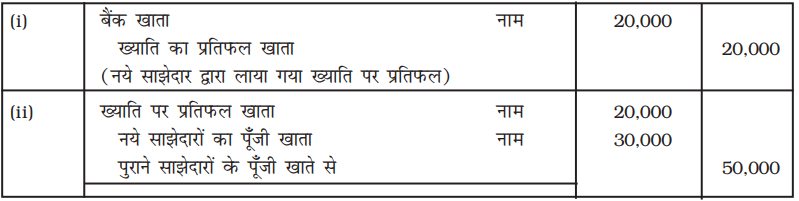

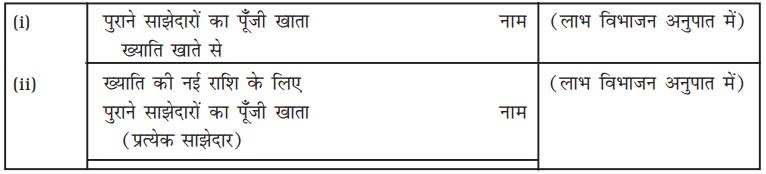

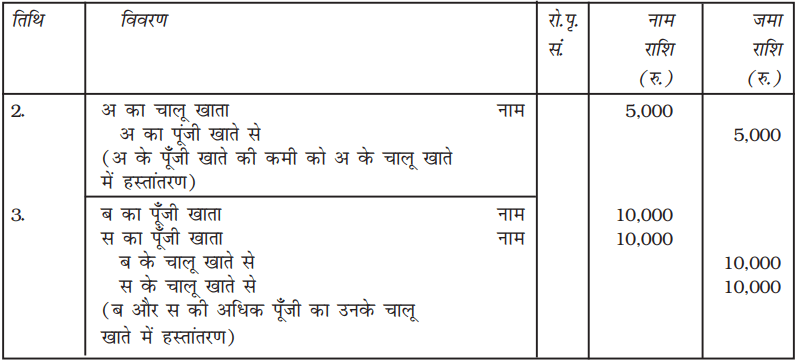

2.5.5.2 जब नया साझेदार पूर्णतः अथवा आंशिक ख्याति नही लेकर आता है।

इस स्थिति में नये साझेदार द्वारा नहीं लायी गई धनराशि को नये साझेदार के चालू खाते में नाम और पुराने साझेदारों के पूँजी खातों में त्याग अनुपात की दर से जमा किया जाएगा।

इसमें दो परिस्थितियाँ हो सकती हैंः

(i) पुस्तकों में ख्याति विद्यमान है।

(ii) पुस्तकों में ख्याति विद्यमान नहीं है।

जब ख्याति पुस्तकों में विद्यमान नहीं है तब पुराने साझेदारों के खातों के जमा पक्ष पर ख्याति की राशि लिखी जाएगी और नये साझेदार के खाते को नहीं लाई गई ख्याति की राशि से नाम किया जाएगा। इस संदर्भ में रोज़नामचा प्रविष्ट इस प्रकार होगी।

नये साझेदार का चालू खाता नाम

पुराने साझेदारों का पूँजी खाता

(प्रत्येक साझेदार)

कभी-कभी नया साझेदार आंशिक रूप से ख्याति का प्रतिफल लेकर आता है। एेसी स्थिति में नए साझेदार के चालू खाते को नहीं लाई गई ख्याति की राशि से नाम किया जाएगा।

उदाहरण के लिए — 50,000 रु. के ख्याति के अंश के लिए नया साझेदार केवल 20,000 रु. लेकर आता है। एेसी स्थिति में निम्नलिखित रोजनामचा प्रविष्टि की जाएगी :

उदाहरण 19

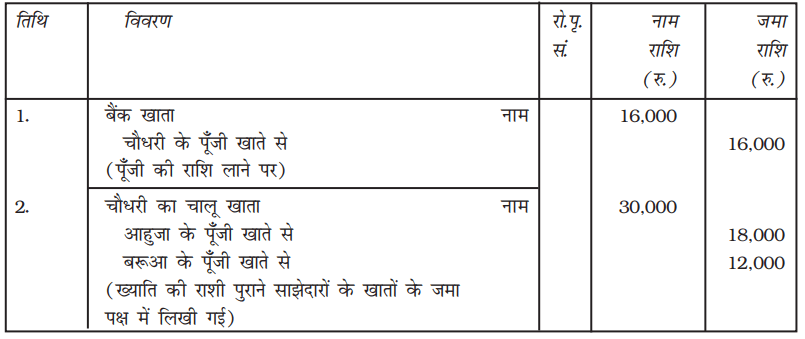

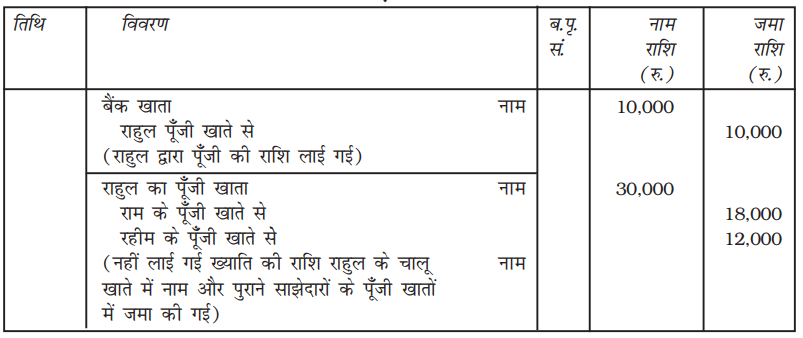

आहुजा और बरूआ फर्म में साझेदार हैं और लाभ और हानि का विभाजन 3 : 2 के अनुपात में करते हैं। वे चौधरी को 1/5 भाग के लाभ के लिए प्रवेश कराने का निर्णय लेते हैं जिसे वह आहुजा और बरूआ से बराबर अनुपात में प्राप्त करेगा। ख्याति का मूल्यांकन 30,000 रु. हुआ। चौधरी पूँजी के लिए 16,000 रु. लाता है तथा वह ख्याति के कोई भी राशि लाने की स्थिति में नहीं है। फर्म की पुस्तकों में ख्याति खाता विद्यमान नहीं है। फर्म की पुस्तकों में ख्याति खाता पूर्ण मूल्य से खोला जाएगा। आवश्यक रोज़नामचा प्रविष्टियों का अभिलेखन करेें।

हल

आहुजा, बरूआ और चौधरी की पुस्तकें

रोज़नामचा

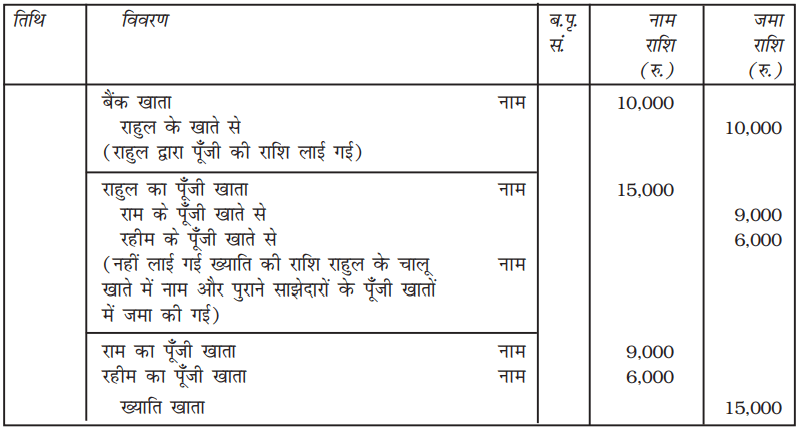

जब ख्याति की राशि विद्यमान हो

यदि प्रवेश के समय ख्याति फर्म की पुस्तकों में विद्यमान है तो इस धनराशि को पुराने साझेदारों के पूंजी खातों से उनके पुराने लाभ विभाजन अनुपात में विभाजित किया जाएगा। इसके पश्चात् ख्याति की नई राशि का प्रभाव पुराने साझेदारों के पूंजी खातों के जमा पक्ष की ओर और नये साझेदार के चालू खाते के नाम पक्ष की ओर पड़ेगा। रोजनामचा प्रविष्टियाँ इस प्रकार होगीः

उदाहरण 20

राम और रहिम फर्म के साझेदार हैं और लाभ व हानि का विभाजन 3 : 2 के अनुपात में करते है। राहुल लाभ में 1/3 भाग के लिए साझेदारी करता है। वह पूँजी के लिए 10,000 रु. लाता है। किंतु वह अपने भाग की ख्याति लाने में असमर्थ है जिसका मूल्यांकन 30,000 रु. किया गया है। निम्न परिस्थितियों के लिए आवश्यक रोज़नामचा प्रविष्टियाँ करें।

(अ) जब फर्म की पुस्तकों में ख्याति का खाता नहीं खोला गया है;

(ब) जब फर्म की पुस्तकों में ख्याति का मूल्य 15,000 रु. दर्शाया गया है; और

हल

(अ) जब ख्याति की राशि पुस्तकों में विद्यमान नहीं हैः

राम और रहीम की पुस्तकें

रोज़नामचा

(ब) जब ख्याति की राशि पुस्तकों में 15,000 रु. से दर्शाया गई :

बॉक्स 1

लेखांकन मानक - 26, अमूर्त परिसंपत्ति की उपयुक्तता

यह मानक अप्रैल 01, 2003 से आरंभ होने वाले लेखांकन अवधि के लिए अमूर्त्त प्रिसंपत्तियों पर किये गए खर्च संबंधी सूचनाओं के प्रकटन से संबंधित है। इस मानक के अनुसार अमूर्त्त परिसंपत्ति को पहचान योग्य, गैर मुद्रा, अभौतिक अस्तिव, उत्पादन अथवा माल और सेवाओं अथवा प्रशासनिक उद्देश्यों की पूर्ति या नियंत्रण के संदर्भ में परिभाषित किया गया है।

अमूर्त्त परिसंपत्ति के संबंध में लेखांकन मानक 26 की महत्वपूर्ण आवश्यकताएँ निम्नलिखित हैं :

1. अमूर्त्त परिसंपत्ति की पहचान लेखांकन मानक 26 के मापदण्ड के अनुरूप की जायेगी।

2. आंतरिक रूप से अर्जित ख्याति की पहचान संपत्ति के रूप में नहीं की जायेगी।

3. आंतरिक रूप से अर्जित ब्राण्ड, मस्तूल शिखर, प्रकाशन, शीर्ष आदि अमूर्त्त परिसंपत्तियाँ नहीं मानी जाएगी।

4. अमूर्त्त परिसंपत्तियों का अपलेखन अति शीघ्र हो जाना चाहिए अर्थात् किसी भी दशा में परिसंपत्ति की अनुमानित जीवनकाल, जो कि सामान्यतः 10 वर्ष से अधिक नहीं हो सकता है, के पश्चात् पुस्तकों में नहीं दर्शायी जा सकती है।

लेखांकन मानक 26 से आशय यह है कि :

(अ)क्रम की गई ख्याति को अभिलेखन पुस्तकों में किया जाएगा और इसे परिसंपत्ति के रूप में दर्शाएगें। एेसी स्थिति में इसे शीघ्र ही पुस्तकों से अपलिखित करना चाहिए, परन्तु किसी दशा में यदि अपलेखन एक से अधिक लेखांकन अवधि में निश्चित किया गया है तो यह अवधि 10 वर्ष से अधिक नहीं हो सकती है। लेखांकन मानक के संदर्भ में यदि साझेदारी पुनर्गठन पर ख्याति तुलन पत्र में दर्शायी गई है तो उसे तत्काल अपलिखित किया जाएगा।

(ब)अर्जित ख्याति का अभिलेखन संपत्ति की तरह पुस्तकों में नहीं होगा। यदि स्वः अर्जित (आंतरिक रूप से अर्जित) ख्याति पुनर्गठन के समय पुस्तकों में विद्यमान है तो उसी वित्तीय वर्ष में अपलिखित की जाएगी और किसी भी स्थिति में इसे परिसंपत्ति के रूप में तुलन पत्र में नहीं लिखा जाएगा। वैकल्पिक रूप से ख्याति का समायोजन नए साझेदार के चालू खाते को नाम और त्याग अनुपात में पुराने साझेदारों के पूँजी खाते को जमा करके होगा। दोनों विधियों से अंतिम परिणाम समान होगा।

स्वयं जाँचिए 2

सही विकल्प छाँटिए -

1. साझेदार के प्रवेश पर, पुराने तुलन पत्र में दर्शाये गए सामान्य संचय हस्तांतरित करेंगेे :

(अ) सभी साझेदारों के पूँजी खातों में

(ब) नए साझेदार के पूँजी खातों में

(स) पुराने साझेदारों के पूँजी खातों में

(द) इनमें से कोई नहीं

2. आशा और निशा लाभों का विभाजन 2ः1 मेें करते हैं। आशा के पुत्र, आशीष को 1/4 भाग के लिए जिसका 1/8 भाग आशा द्वारा उसके पुत्र को उपहार में दिया गया है। शेष योगदान निशा द्वारा दिया गया है। फर्म की ख्याति का मूल्यांकन 40,000 रु. किया गया। पुराने साझेदारों के पूँजी खातों में कितनी ख्याति जमा की जाएगी।

(अ) 2,500 रु. प्रत्येक

(ब) 5,000 रु. प्रत्येक

(स) 20,000 रु. प्रत्येक

(द) इनमें से कोई नहीं

3. अ, ब और स एक फर्म में साझेदार हैं। द नए साझेदार के रूप में प्रवेश करता है।

(अ) पुरानी फर्म का विघटन होगा

(ब) पुरानी फर्म तथा पुरानी साझेदारी का विघटन होगा

(स) पुरानी साझेदारी, पुनर्गठित होगी।

(द) इनमें से कोई नहीं।

4. किसी नए साझेदार के प्रवेश पर, परिसंपत्तियों में हुई मूल्य की वृद्धि को नाम किया जाएगा :

(अ) लाभ व हानि समायोजन खाते में

(ब) परिसंपत्ति खाते में

(स) पुराने साझेदारों के पूँजी खाते में

(द) इनमें से कोई नहीं।

5. किसी नए साझेदार के प्रवेश पर अवितरित लाभों को जो कि पुराने फर्म के तुलन पत्र में दर्शाये गए हैं, पूँजी खातों में हस्तांतरित होंगी -

(अ) पुराने साझेदारों को पुराने पूँजी विभाजन अनुपात में

(ब) पुराने साझेदारों को नए लाभ विभाजन अनुपात में

(स) सभी साझेदारी के नए लाभ विभाजन अनुपात में

2.5.5.3 प्रचछन्न ख्याति

कभी-कभी नए साझेदार के प्रवेश पर ख्याति का मूल्य नहीं दिया गया होता। एेसी स्थिति में पूँजी विनियोग की व्यवस्था और लाभ विभाजन अनुपात के आधार पर ख्याति का मूल्यांकन किया जाता है। मान लीजिए, अ और ब एक फर्म में साझेदार हैं और फर्म के लाभ को बराबर बाँटते हैं। प्रत्येक की पूँजी 45,000 रु. हैं। वे लाभ मेें 1/3 भाग के लिए फर्म में नए साझेदार को शामिल करते हैं। स 60,000 पूँजी के लिए आता है। अतः स की पूँजी के आधार पर नयी पुनर्गठित फर्म की कुल पूँजी 1,80,000 रु. होगी (60,000 रु. × 3) जबकि फर्म में अ, ब और स की कुल वास्तविक पूँजी 1,50,000 रु. है। (45,000 रु. + 45,000 रु. + 60,000 रु.) इससे यह निष्कर्ष निकलता है कि यह अंतर ख्याति के कारण है जो कि 30,000 रु. है (1,80,000 रु. – 1,50,000 रु.) जिसे अ और ब बराबर भाग में बाँटेगे (पुराना अनुपात)। इससे उनका पूँजी खाता यदि 60,000 रु. होगा तथा फर्म की कुल पूँजी 1,80,000 रु. होगी। इस स्थिति में ‘स’ का चालू खाता 10,000 रु. से नाम किया जाएगा। (ख्याति का उसका भाग) और अ और ब प्रत्येक के पूँजी खाते में 5,000 रु. जमा में लिखेंगे।

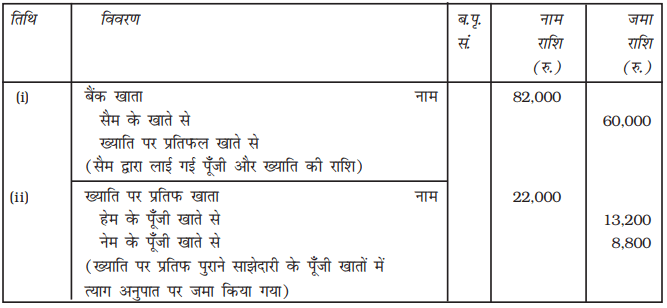

उदाहरण 22

हेम और नेम एक फर्म में साझेदार हैं तथा 3 : 2 के अनुपात में लाभ का विभाजन करते हैं। उनकी पूँजी क्रमशः 80,000 रु. और 50,000 रु. हैं। वे 1 अप्रैल, 2017 को सेम को भावी लाभ में 1/5 भाग के लिए नया साझेदार शामिल करते हैं। सेम 60,000 रु. की पूँजी लेकर आता है। ख्याति के मूल्य की गणना कीजिए और सेम के प्रवेश पर फर्म की पुस्तकों में रोज़नामचा प्रविष्टियाँ कीजिए यदि

(अ) जब सैम ख्याति का अंश लेकर आता है।

(ब) जब सैम ख्याति का अंश नहीं लेकर आता है।

हल

(अ) जब सैम ख्याति का अंश लेकर आता हैः

(ब) जब सैम ख्याति की राशि नहीं लेकर आता है :

कार्यकारी टिप्पणी

फर्म की ख्याति का मूल्यांकन :

सैम की पूँजी = 60,000 रु.

सैम के लाभों का अंश = ![]()

फर्म की कुल पूँजी = 60,000 रु. × 5 = 3,00,0000 रु.

हेम+नेम+सैम = 80,000 रु. + 50,000 रु. + 60,000 रु.

= 1,90,000 रु.

फर्म की ख्याति = 3,00,000 रु. – 1,90,000 रु. = 1,10,000 रु.

सैम का अंश = 1,10,000 रु. × ![]() = 22,000 रु.

= 22,000 रु.

स्वयं करें

1. एक फर्म के पिछले तीन वर्षों का लाभ 5,00,000 रु., 4,00,000 रु. और 6,00,000 रु. है। पिछले तीन वर्षों के औसत लाभ के चार वर्ष की क्रय के आधार पर ख्याति के मूल्य की गणना करें।

2. एक फर्म का लाभ वर्ष 2013, 2014, 2015 और 2016 के दौरान क्रमशः 16,000 रु., 20,000 रु. 24,000 रु. और 32,000 है। फर्म में 1,00,000 रु. का पूँजी विनियोग है। विनियोग पर प्रतिफल की सामान्य दर 18% वार्षिक है। पिछले चार वर्षों के औसत अधिलाभ के 3 वर्ष की क्रय के आधार पर ख्याति की गणना करें।

3. उपरोक्त प्रश्न में दिए गए आँकड़ों के आधार पर ख्याति का मूल्यांकन अधिलाभ के पूँजीकरण विधि द्वारा कीजिए। क्या ख्याति की राशि का मूल्य भिन्न हो सकता है यदि इसकी गणना औसत लाभों के पूँजीकरण से की जाए? अपने उत्तर की सत्यता की पुष्टि संख्यात्मक आधार पर कीजिए।

4. गिरी और शांता फर्म में साझेदार हैं और लाभ का विभाजन बराबर करते हैं। वे साझेदारी में काचरू को प्रवेश देते हैं जोकि फर्म के 1/5 भाग के लाभ के लिए पूँजी के अतिरिक्त 20,000 रु. ख्याति के रूप में लाता है। रो\ज़नामचा प्रविष्टि क्या होगी, यदि

(अ) फर्म की पुस्तकों में ख्याति खाता नहीं दर्शाया गया है।

(ब) फर्म की पुस्तकों में ख्याति खाता 40,000 रु. से दर्शाया गया है।

2.6 संचित लाभों और हानियों का समायोजन

कभी-कभी फर्म में संचित लाभ विद्यमान होते हैं जिनको साझेदारों के पूँजी खाते में हस्तांतरित नही किया जाता है। यह सामान्यतः सामान्य संचय, संचय कोष और लाभ तथा हानि खातो के शेष के रूप में होते है। नया साझेदार इस तरह के संचित लाभों में भाग का अधिकारी नहीं है। इनका बंटवारा साझेदारों के पूँजी खातों में पुराने लाभ विभाजन अनुपात में हस्तांतरित करके किया जाता हैं।

इसी प्रकार कुछ संचित हानियाँ जो कि लाभ तथा हानि खाते का नाम शेष के रूप में फर्म के तुलन पत्र में दर्शायी गई हैं। यह संभव है कि इन सब को भी पुराने साझेदारों के पूँजी खातों में हस्तांतरित किया जाए।

(देखे उदाहरण 23)

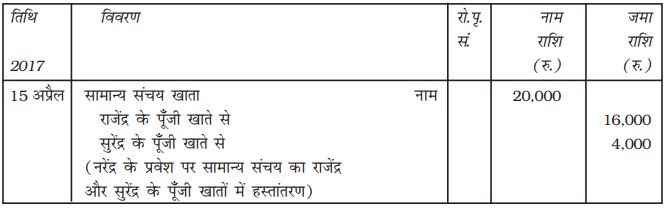

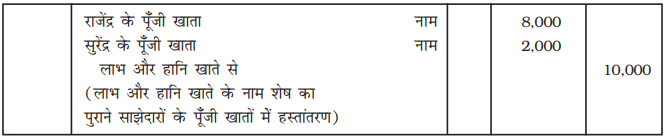

उदाहरण 23

राजेन्द्र और सुरेन्द्र एक फर्म में साझेदार हैं तथा 4 : 1 के अनुपात में लाभ का विभाजन करते हैं। वे अप्रैल 15, 2017 को नरेन्द्र को फर्म में प्रवेश देते हैं। इस तिथि को फर्म के सामान्य संचय में 20,000 रु. और लाभ हानि खाते के नाम शेष में 10,000 रु. है। संचित लाभ व हानि को समायोजित करने के संदर्भ में आवश्यक रोज़नामचा प्रविष्टियाँ करें।

हल

राजेन्द्र, सुरेन्द्र और नरेन्द्र की पुस्तकें

रोज़नामचा

2.7 परिसंपत्तियों का पुनर्मूल्यांकन और दायित्वों का पुनर्निर्धारण

नए साझेदार के प्रवेश पर, यह गणना करना कि क्या फर्म की परिसंपत्तियों को उनके वर्तमान मूल्य पर दर्शाया गया है, आवश्यक है। इस स्थिति में परिसंपत्तियों का मूल्य अधिक होगा या कम होगा। इनका पुनर्मूल्यांकन किया जाएगा। इसी प्रकार दायित्वों का पुनः निर्धारण भी किया जाएगा जिससे पुस्तकों में इनकों उनके सही मूल्य पर लाया जा सके। इस समय यहाँ पर कुछ गैर-अभिलेखित परिसंपत्तियों एवं दायित्व भी फर्म में हो सकते हैं। इनको भी फर्म की लेखा पुस्तकों में लाना होगा। इस उद्देश्य के लिए फर्म पुनर्मूल्यांकन खाता तैयार करती है। प्रत्येक परिसंपत्ति या दायित्व पर लाभ या हानि को इस खाते में हस्तांतरित किया जाता है तथा अन्त मेें इसके शेष को पुराने साझेदारों के पूँजी खातों में उनके पुराने लाभ विभाजन अनुपात में हस्तांतरित करते हैं। दूसरे शब्दों में पुनर्मूल्यांकन खाते को प्रत्येक परिसंपत्ति के मूल्य में वृद्धि पर तथा दायित्व में कमी होने पर जमा किया जाएगा क्योंकि यह एक अभिलाभ है और परिसंपत्ति के मूल्य में कमी तथा दायित्व में वृद्धि होने पर नाम किया जाएगा क्योंकि यह एक हानि है। इसी प्रकार गैर-अभिलेखित परिसंपत्तियाँ जमा तथा गैर-अभिलेखित दायित्वों को पुनर्मूल्यांकन खाते में नाम पक्ष किया जाएगा। यदि पुनर्मूल्यांकन खाता अंत में जमा शेष दर्शाता है तो यह निवल लाभ और यदि नाम शेष दर्शाता है तो यह निवल हानि है, जिसको कि पुराने साझेदारों में उनके लाभ विभाजन अनुपात में हस्तांतरित किया जाएगा।

परिसंपत्तियों के पुनर्मूल्यांकन और दायित्वों को पुनर्निर्धारण पर निम्न प्रविष्टियाँ अभिलेखित की जाएंगी।

(i) परिसंपत्तियों के मूल्य में वृद्धि पर

परिसंपत्ति खाता नाम

पुनर्मूल्यांकन खाते से (लाभ)

(ii) परिसंपत्तियों के मूल्य में कमी पर

पुनर्मूल्यांकन खाता नाम

परिसंपत्ति खाते से (हानि)

(iii) दायित्व के मूल्य में वृद्धि पर

पुनर्मूल्यांकन खाता नाम

दायित्व खाते से (हानि)

(iv) दायित्व के मूल्य में कमी पर

दायित्व खाता नाम

पुनर्मूल्यांकन खाते से (लाभ)

(v) गैर-अभिलेखित परिसंपत्ति के लिए

परिसंपत्ति खाता नाम

पुनर्मूल्यांकन खाते से (लाभ)

(vi) गैर-अभिलेखित दायित्व के लिए

पुनर्मूल्यांकन खाता नाम

देयता खाते से (हानि)

(vii) पुनर्मूल्यांकन पर लाभ को हस्तांतरण करने पर, यदि जमा शेष हो

पुनर्मूल्यांकन खाता नाम

पुराने साझेदारों के पूँजी खाते से (व्यक्तिगत) (पुराने अनुपात में)

(viii) पुनर्मूल्यांकन पर हानि को हस्तांतरित करने पर

पुराने साझेदारों के पूँजी खाते (व्यक्तिगत) नाम

पुनर्मूल्यांकन खाते से (पुराने अनुपात में)

टिप्पणीः प्रविष्टि (i), (ii), (iii) और (iv) को केवल परिसंपत्तियों और दायित्वों के मूल्य में वृद्धि या कमी की राशि से किया जाएगा।

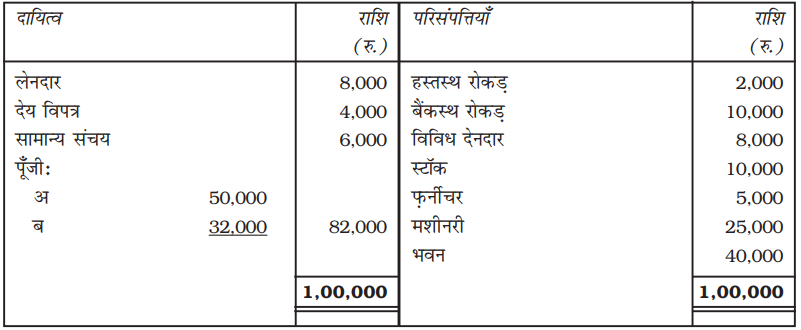

उदाहरण 24

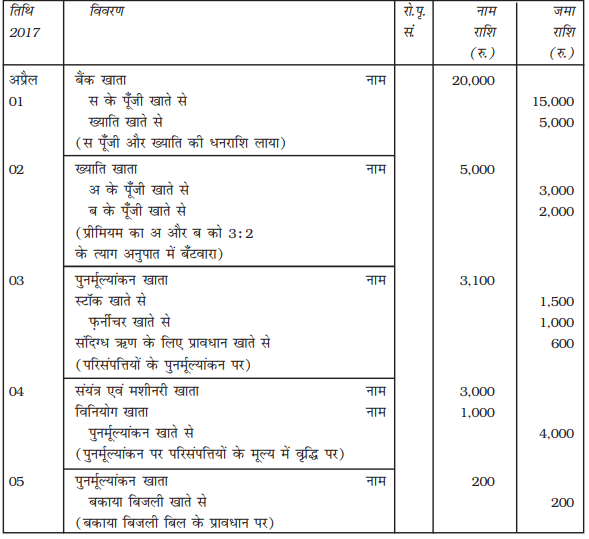

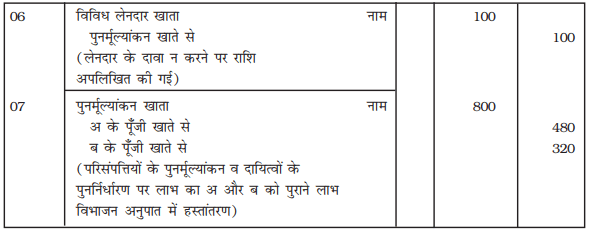

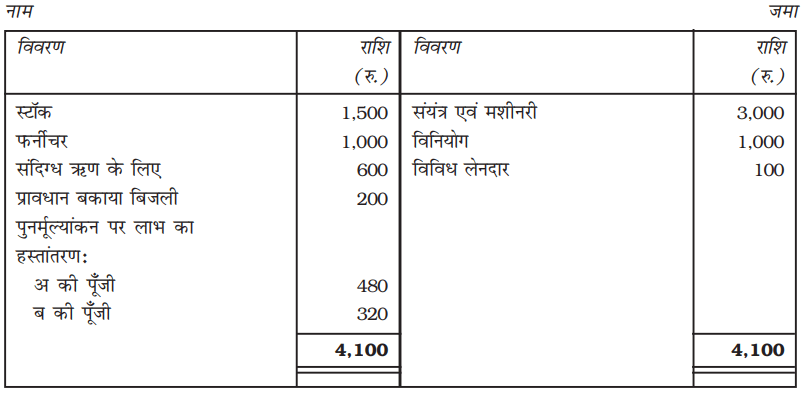

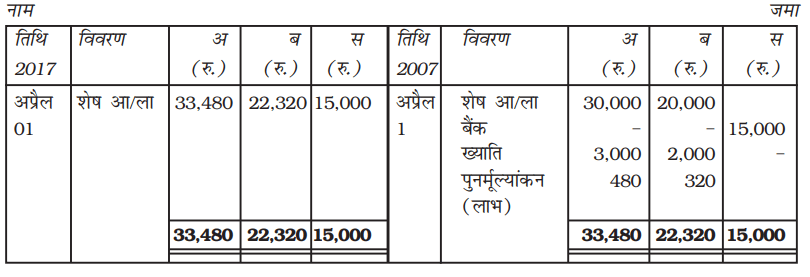

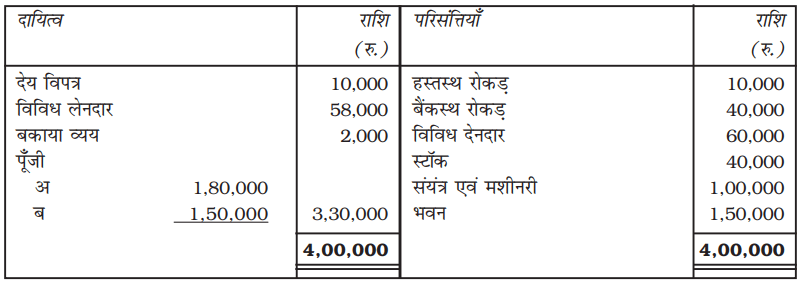

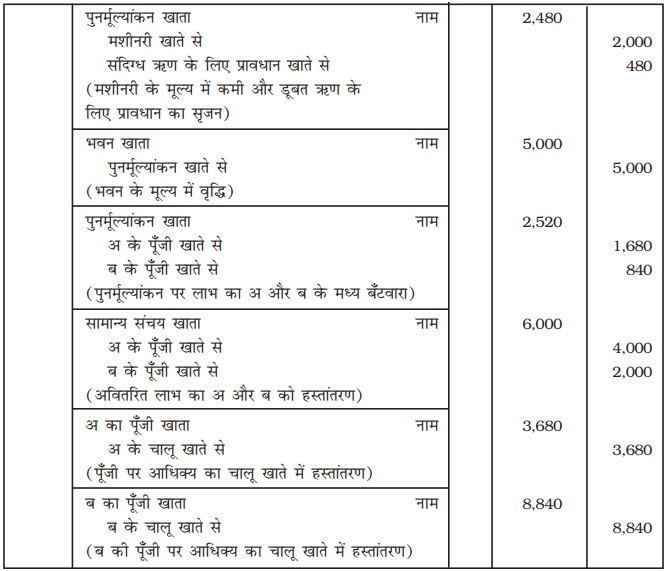

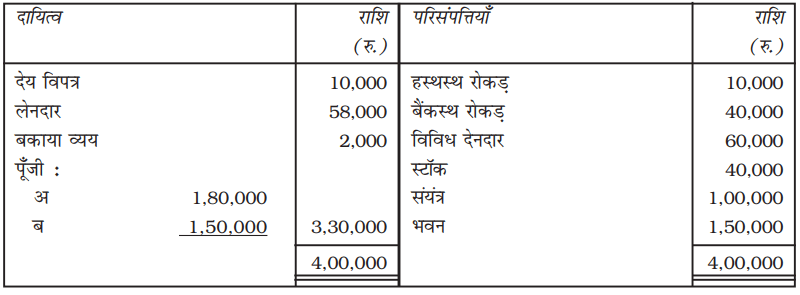

निम्न तुलन पत्र अ और ब का है, जो 3 : 2 के अनुपात में लाभ विभाजित करते हैं।

1 अप्रैल, 2017 को अ और ब का तुलन पत्र

इस तिथि को, निम्न शर्तों पर स को साझेदारी में प्रवेश दिया गया :

1. स लाभ में 1/6 भाग के लिए 15,000 रु. की पूँजी और 5,000 रु. ख्याति के लिए प्रीमियम के रूप में लाएगा।

2. स्टॉक के मूल्य में 10% कमी तथा संयंत्र एवं मशीनरी में 10% की वृद्धि हुई।

3. फ़र्नीचर का पुनर्मूल्यांकन 9,000 रु. पर किया गया।

4. विविध देनदारों पर 5% संदिग्ध ऋणों का प्रावधान किया गया और 200 रु. बिजली का बिल देने के लिए उपलब्ध रहेंगे।

5. 1,000 रु. मूल्य के विनियोग (जिन्हें तुलन पत्र में नहीं दर्शाया गया है) बही खातो में दर्शाया जाएगा।

6. एक लेनदार जिस पर 100 रु. देय है अपलिखित किया गया।

रोज़नामचा प्रविष्टियों का अभिलेखन करें और पुनर्मूल्यांकन खाता और साझेदारों के पूँजी खाते तैयार करें।

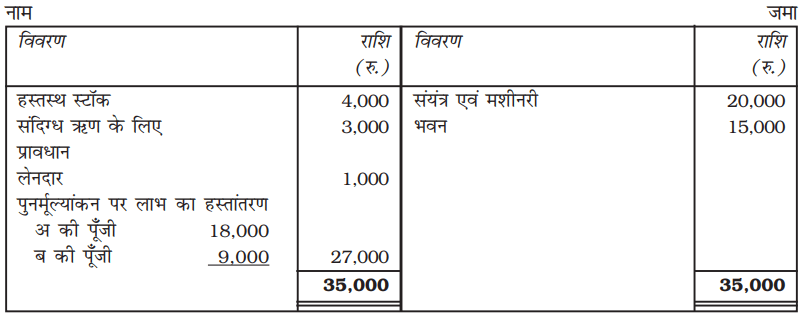

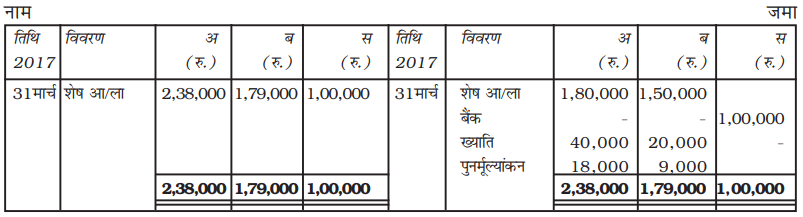

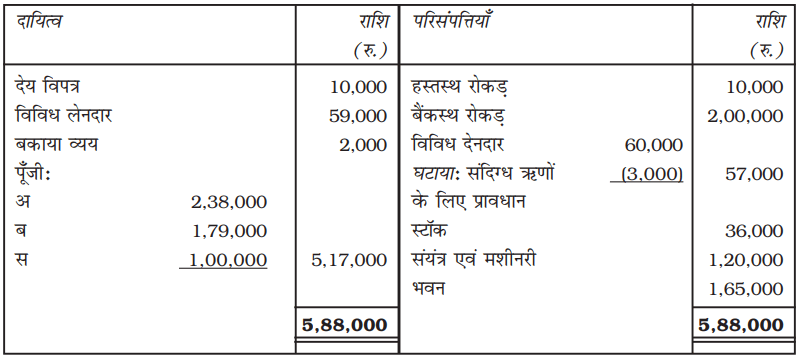

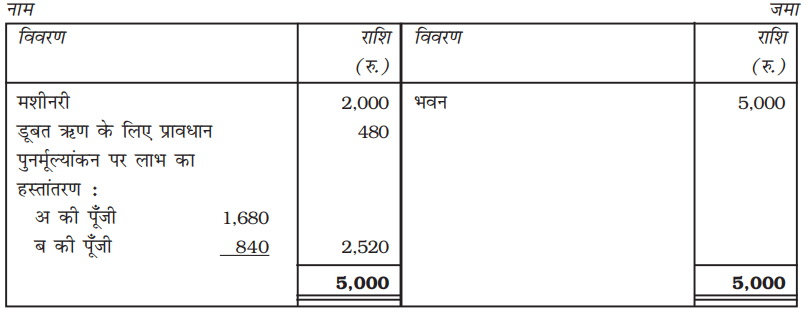

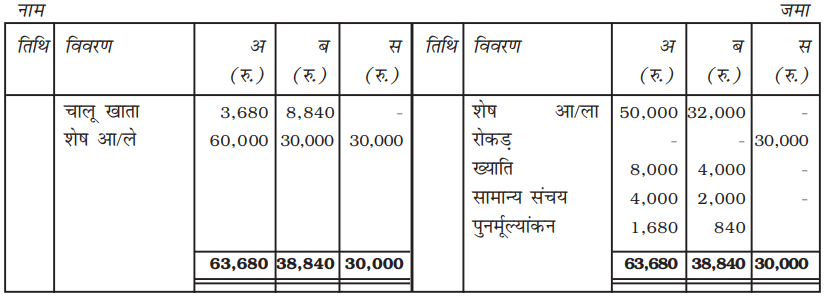

हल

अ, ब और स की पुस्तकें

रोज़नामचा

पुनर्मूल्यांकन खाता

साझेदारों के पूँजी खातें

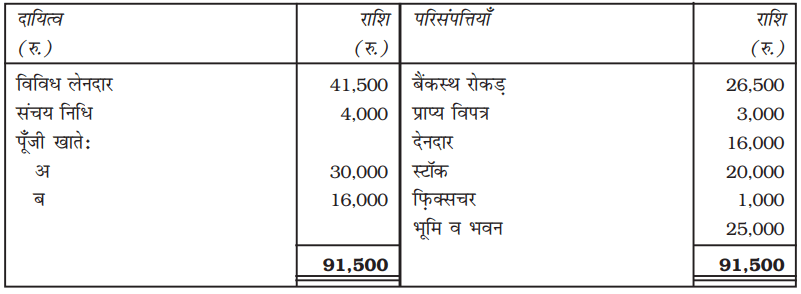

उदाहरण 25

नीचे दिया गया तुलन पत्र अ और ब का है जो 31 मार्च, 2017 को साझेदारी व्यापार चला रहे हैं तथा 2ः1 के अनुपात में लाभ का विभाजन करते हैं।

31 मार्च, 2017 को अ और ब का तुलन-पत्र

तुलन पत्र की तिथि को स का निम्न शर्तों पर फर्म में प्रवेश होता हैं :

1. स फर्म में 1/4 भाग के लिए 1,00,000 रु. और 60,000 रु. ख्याति के रूप में लाएगा।

2. संयंत्र का मूल्य 1,20,000 रु. हुआ और भवन के मूल्य मेें 10 प्रतिशत की वृद्धि हुई।

3. स्टॉक 4,000 रु. से अधिक मूल्यांकित है।

4. देनदारों पर 5 प्रतिशत की दर से संदिग्ध ऋण के लिए प्रावधान बनाया जाएगा।

5. 1,000 रु. के लेनदारों का अभिलेखन नहीं हुआ था।

पुनर्मूल्यांकन खाता, साझेदारों के पूँजी खाते और नए साझेदार के प्रवेश के बाद पुनर्गठित फर्म का तुलन पत्र तैयार करें।

हल

अ और ब की पुस्तकें

पुनर्मूल्यांकन खाता

साझेदारों के पूँजी खाते

01 अप्रैल, 2015 को अ, ब और स का तुलन पत्र

स्वयं करें

1. असलम, जेकब और हरी बराबर के साझेदार हैं उनकी पूँजी क्रमश 1,500 रु., 1,750 रु. और 2,000 रु. हैं। वे सतनाम को साझेदारी में बराबर भाग से प्रवेश देते हैं, जिसके लिए वह 1/4 भाग की ख्याति के 1,500 रु. तथा पूँजी के लिए 1,800 रु. का भुगतान करता हैं। दोनों राशि व्यापार में रहेगी। पुराने फर्म के दायित्व 3,000 रु. तथा परिसंपत्तियाँ, रोकड़ के अतिरिक्त शामिल हैं : मोटर 1,200 रु., फ़र्नीचर 400 रु., स्टॉक 2,650 रुपये, देनदार 3,780 रु. हैं। मोटर तथा फ़र्नीचर का पुनर्मूल्यांकन क्रमशः 250 रु. और 380 रु. हैं तथा मूल्यह्नास को अपलिखित किया गया हैं। हस्तस्थ रोकड़ का निर्धारण करें तथा सतनाम के प्रवेश के बाद तुलन पत्र तैयार करें।’.

2. बीनू तथा सुनील लाभ का विभाजन 3 : 2 में करते हुए साझेदार हैं। 01 अप्रैल, 2015 को ईना को 1/4 भाग के लिए साझेदार बनाते हैं जो कि पूँजी के रूप में 2,00,000 रु. तथा प्रीमियम के लिए 1,00,000 रु. रोकड़ लाती है। प्रवेश के समय सामान्य संचय 1,20,000 रु. तथा तुलन पत्र के परिसंपत्ति पक्ष में लाभ तथा हानि खाते की राशि 1,00,000 रु. दर्शायी गई है। निम्न व्यवहारों के अभिलेखन के लिए आवश्यक रोज़नामचा प्रविष्टियाँ दें।

3. आशु तथा राहुल लाभों का विभाजन 5 : 3 में करते हुए साझेदार हैं। गौरव को 1/5 भाग के लिए प्रवेश दिया जाता है तथा उससे अंशदान के लिए आनुपातिक पूँजी तथा 4,000 रु. प्रीमियम (ख्याति) के लिए कहा जाता है। आशु और राहुल की पूँजी, पुनर्मूल्यांकन और ख्याति से संबंधित सभी समायोजनों के पश्चात क्रमशः 47,000 रु. तथा 35,000 रु. हैं।

आवश्यकः नए लाभ विभाजन अनुपात तथा गौरव द्वारा लाई गई पूँजी की गणना कीजिए तथा उपरोक्त के लिए आवश्यक रोज़नामचा प्रविष्टियाँ दें।

2.8 पूँजी का समायोजन

कभी-कभी, साझेदार के प्रवेश के समय, साझेदार लाभ विभाजन अनुपात के आधार पर अपनी पूँजी के समायोजन के लिए सहमत होते हैं। एेसी स्थिति में यदि नए साझेदार की पूँजी दी गई है तो उसके आधार पर पुराने साझेदारों की नयी पूँजी की गणना की जाती है। ख्याति, संचय और परिसंपत्तियों और दायित्वों का पुनर्मूल्यांकन आदि के सभी समायोजनों के पश्चात निर्धारित की गई पूँजी की तुलना पुरानी पूँजी से की जाती हैं । यदि किसी साझेदार की पूँजी कम होती हैं तो वह कमी को पूरा करने के लिए आवश्यक राशि लेकर आता है और जिस साझेदार की राशि अधिक होगी वह पूँजी की अधिक राशि को निकाल कर ले जाएगा। (देखें उदाहरण 26)

उदाहरण 26

अ और ब एक फर्म में साझेदार हैं तथा 2 : 1 के अनुपात में लाभ का विभाजन करते हैं। वे स को लाभ में 1/4 भाग के लिए शामिल करते हैं। स 20,000 रु. पूँजी के लिए लाता है। ख्याति, परिसंपत्तियाँ एवं दायित्वों से संबंधित समायोजनों के पश्चात पुराने साझेदारों अ और ब की पूँजी क्रमशः 45,000 रु. 15,000 रु. होगी। यह निर्णय लिया गया कि साझेदारों की पूँजी नए लाभ विभाजन अनुपात के अनुसार होगी। अ और ब की नईं पूँजी ज्ञात कीजिए तथा यह मानते हुए रोज़नामचा प्रविष्टियाँ करें कि जिस साझेदार की पूँजी कम होगी वह आवश्यक राशि लेकर आएगा तथा पूँजी राशि अधिक होने पर निकाल ली जाएगी।

हल

1. नए लाभ विभाजन अनुपात की गणनाः यह माना गया है कि स ने अपना भाग, अ और ब से पुराने लाभ विभाजन अनुपात में लिया है, अर्थात 2 : 1

कुल भाग = 1

स का भाग = ![]()

शेष भाग =

अ का नया भाग =

ब का नया भाग =

स का नया भाग =

अतः अ, ब और स के बीच नया लाभ विभाजन अनुपात 6 : 3 : 3 या 2 : 1 : 1 होगा।

2. अ और ब की नयी पूँजीः

स की पूँजी (जिसका लाभ में 1/4 भाग है) 20,000 रु. है। ब का लाभ में नया भाग 1/4 है। अतः उसकी पूँजी भी 20,000 रु. होगी। अ का नया भाग 2/4 है जो कि स के भाग का दोगुना होगा। इसलिए उसकी पूँजी 40,000 रु. होगी।

विकल्प के तौर पर स की पूँजी के आधार पर फर्म की कुल पूँजी 80,000 रु. है (4/1 × 20,000 रु.) अतः लाभ में भाग के आधार पर अ और ब की पूँजी होगी :

अ की पूँजी = 80,000 रु. का ![]() = 40,000 रु.

= 40,000 रु.

ब की पूँजी = 80,000 रु. का ![]() = 20,000 रु.

= 20,000 रु.

समस्त समायोजनों के पश्चात् अ और ब की पूँजी क्रमशः 45,000 रु. और 15,000 रु. हैं। अतः अ फर्म से 5,000 रु. (45,000 रु. - 40,000 रु.) निकाल कर ले जाएगा। जबकि ब 5,000 रु. (20,000 - 15,000 रु.) की राशि को लेकर आएगा। रोज़नामचा प्रविष्टि होगी :

रोज़नामचा

कभी-कभी फर्म की कुल पूँजी दी गई होती है। यह निर्णय लिया जाता है कि प्रत्येक साझेदार की पूँजी, लाभ विभाजन अनुपात के अनुरूप हो। एेसी स्थिति में प्रत्येक साझेदार की पूँजी का निर्धारण (नए साझेदार सहित) उसके लाभ विभाजन अनुपात के आधार पर किया जाता है। अतिरिक्त पूँजी लाकर या अतिरिक्त पूँजी निकाल कर प्रत्येक साझेदार की अंतिम पूँजी को एेच्छिक स्तर पर लाया जा सकता है।

यह ध्यान देने योग्य है कि साझेदारों के पूँजी खाते में आधिक्य या कमी को साझेदारों के बीच अनुबंध के आधार पर संबंधित चालू खाते में हस्तांतरित कर दिया जाता है। (देखें उदाहरण 27)

उदाहरण 27

अ, ब और स एक फर्म में साझेदार हैं तथा 3 : 2 : 1 के अनुपात में लाभ का विभाजन करते हैं। वे द को फर्म मेें 1/4 भाग के लिए प्रवेश देते है जिससे वह अ से 1/8 भाग तथा ब से 1/8 भाग प्राप्त करता है। फर्म की कुल पूँजी 1,20,000 रु. निर्धारित की जाती है तथा द को अपने 1/4 भाग के लिए फर्म में पूँजी लाना तय हुआ। अन्य साझेदारों की पूँजी का समायोजन भी उनके लाभ विभाजन अनुपात के आधार पर किया जाएगा। समस्त समायोजनों के पश्चात अ, ब और स की पूँजी क्रमशः 40,000 रु. 35,000 रु. और 30,000 रु. है। अ, ब और स की नयी पूँजी की राशि ज्ञात करें और आवश्यक रोज़नामचा प्रविष्टि का अभिलेखन करें।

हल

1. नए लाभ विभाजन अनुपात की गणना :

अ =

ब =

स को लाभ में पहले की तरह 1/6 भाग दिया जाएगा।

अतः अ, ब, स और द का नया लाभ विभाजन अनुपात होगा :

![]() या 9:5:4:6

या 9:5:4:6

2. सभी साझेदारों की पूँजी का निर्धारण :

अ की पूँजी = 1,20,000 रु. ![]() = 45,000 रु.

= 45,000 रु.

ब की पूँजी = 1,20,000 रु. ![]() = 25,000 रु.

= 25,000 रु.

स की पूँजी = 1,20,000 रु. ![]() = 30,000 रु.

= 30,000 रु.

द की पूँजी = 1,20,000 रु. ![]() = 30,000 रु.

= 30,000 रु.

अतः अ 5,000 रु. (4,50,000 रु. - 40,000 रु.) लायेगा, ब 10,000 रु. (35,000 रु. - 25,000 रु.) निकाल कर ले जाएगा। स 10,000 रु. (30,000 रु. - 20,000 रु.) निकाले और द 30,000 रु. लाएगा। विकल्प के रूप में अ, ब और स के द्वारा लाई गई या निकाली जाने वाली राशि के लिए चालू खाता खोलकर उनसे संबंधित चालू खाते में उनके बीच समझौते के अनुसार हस्तांतरित किया जाएगा। इस के लिए रो\ज़नामचा प्रविष्टि इस प्रकार की जाएगीः

अ, ब, स तथा द की पुस्तकें रोज़नामचा

विकल्प के तौर पर उपरोक्त (2) तथा (3) के लिए प्रविष्टि

अ, ब, स और द की पुस्तकें

रोज़नामचा

उदाहरण 28

अ और ब एक फर्म में साझेदार हैं तथा 2 : 1 के अनुपात में लाभ का विभाजन करते हैं। स फर्म के लाभ में 1/4 भाग के लिए प्रवेश करता है। वह फर्म में 30,000 रु. की पूँजी लेकर आएगा और अ और ब की पूँजी उनके लाभ विभाजन अनुपात के आधार पर समायोजित की जाएगी। 31 मार्च, 2017 को स के प्रवेश से पूर्व फर्म का तुलन पत्र नीचे दिया गया है :

31 मार्च, 2017 को अ और ब का तुलन पत्र

समझौते की अन्य शर्तें इस प्रकार हैः

1. स 12,000 रु. की राशि ख्याति के रूप में लेकर आएगा।

2. भवन को 45,000 रु. और मशीनरी को 23,000 रु. पर मूल्यांकित किया जाएगा।

3. देनदारों पर 6% की दर से डूबत ऋण के लिए प्रावधान करें।

4. चालू खाते खोलकर अ, ब और स की पूँजी का समायोजन किया जाएगा।

आवश्यक रोज़नामचा प्रविष्टियों का अभिलेखन करें और आवश्यक बही खाते तथा स के प्रवेश के पश्चात तुलन पत्र तैयार करें।

हल

अ, ब, और स की पुस्तकें

रोज़नामचा

पुनर्मूल्यांकन खाता

साझेदारों के पूँजी खाते

साझेदारों के चालू खाते

31 मार्च, 2017 को अ, ब और स का तुलन पत्र

टिप्पणी :

1. नया लाभ विभाजन अनुपात :

यह नहीं दिया गया है कि स ने अ और ब से कितना भाग प्राप्त किया है। अतः यह माना गया है कि अ और ब पुराने अनुपात में ही लाभ का विभाजन करेंगे जो कि 2 : 1 है।

स का लाभ में भाग = ![]()

शेष भाग =

अ का नया भाग = ![]() का

का ![]()

ब का नया भाग = ![]() का

का ![]()

अतः अ, ब और स के मध्य नया लाभ विभाजन अनुपात 2 : 1 : 1 होगा।

2. अ और ब की नयी पूँजीः

स फर्म में 1/4 भाग के लिए 30,000 रु. लेकर आता है। अतः स की पूँजी के आधार पर फर्म की कुल पूँजी 1,20,000 (4/1 × 30,000) होगी तथा अ और ब की पूँजी इस प्रकार होगी

अ की पूँजी = ![]() × 1,20,000 = 60,000 रु.

× 1,20,000 = 60,000 रु.

ब की पूँजी = ![]() × 1,20,000 = 30,000 रु.

× 1,20,000 = 30,000 रु.

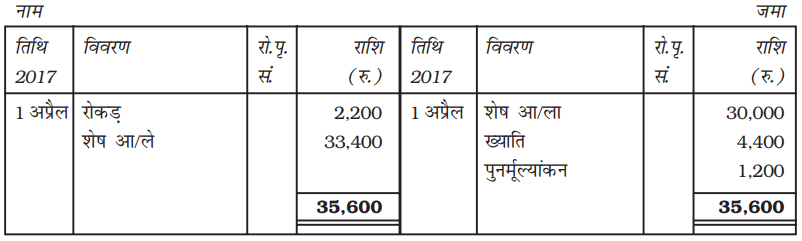

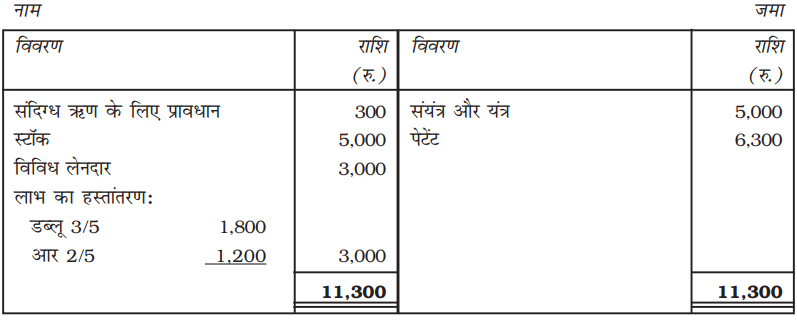

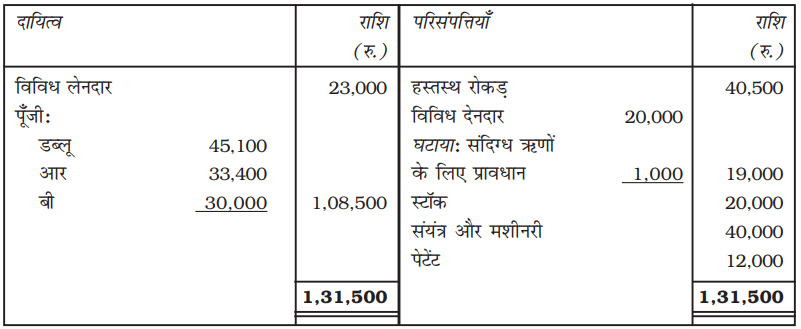

उदाहरण 29

1 अप्रैल, 2017 को डब्लू और आर का तुलन पत्र नीचे दिया गया है जो कि लाभ का विभाजन 3ः2 के अनुपात में करते हैं।

1 अप्रैल, 2017 को डब्लू और आर का तुलन पत्र

इस तिथि को बी साझेदारी में निम्न शर्तों पर प्रवेश करता हैः

1. उसको लाभ में 4/15 भाग मिलेगा।

2. वह पूँजी के लिए 30,000 रु. लाएगा।

3. वह ख्याति के लिए रोकड़ का भुगतान करेगा जो कि चार वर्षों के औसत लाभ के 2½ वर्ष के क्रय के आधार पर होगा।

4. डब्लू और आर, बी द्वारा लाई ख्याति की राशि का आधा भाग निकाल कर ले जाएँगे।

5. परिसंपत्तियों का पुनर्मूल्यांकन इस प्रकार है : विविध देनदार को पुस्तक मूल्य से 5% प्रावधान कम करेंगे। स्टॉक 20,000 रु., संयंत्र व यंत्र 40,000 रु. तथा पेटेंट 12,000 रु.।

6. दायित्वों का मूल्यांकन 23,000 रु. हुआ; वस्तुओं के क्रय का एक बिल पुस्तकों में भूल से वही लिखा गया।

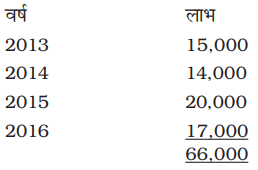

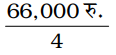

7. गत चार वर्षों का लाभः

2013 15,000 रु. 2015 14,000 रु.

2014 20,000 रु. 2016 17,000 रु.

आवश्यक रोज़नामचा प्रविष्टियाँ करें तथा उपरोक्त का अभिलेखन खाता बही में करें और बी के प्रवेश के पश्चात् तुलन पत्र तैयार करें।

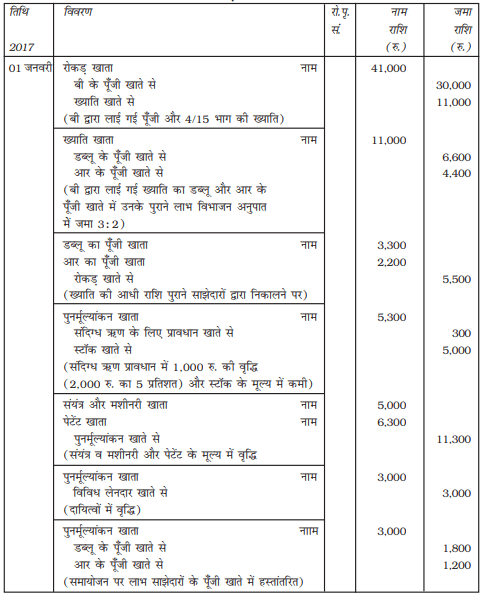

हल

फर्म की ख्याति की गणना 41,250 रु. इस प्रकार की गई हैः

औसत लाभ =  = 16,500 रु.

= 16,500 रु.

ख्याति 2½ वर्ष के क्रय पर = 16,500 रु. × ![]() = 41,250 रु.

= 41,250 रु.

ख्याति में बी का भाग = 41,250 × ![]() = 11,000 रु.

= 11,000 रु.

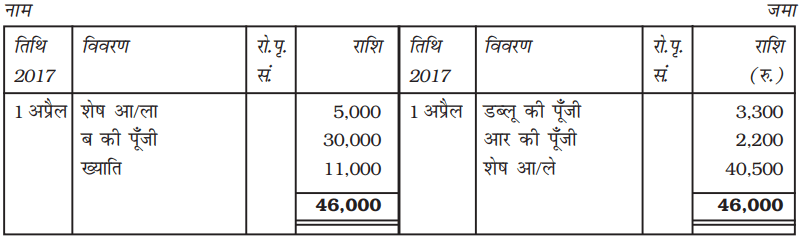

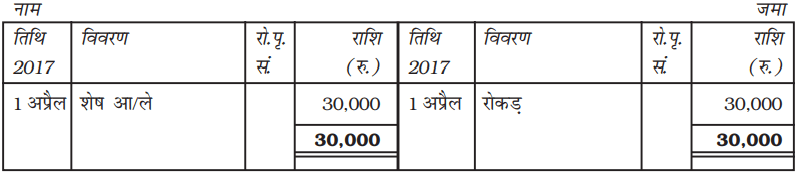

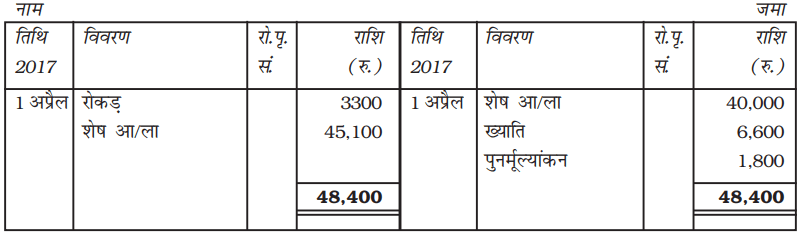

डब्लू, आर और बी की पुस्तकें

रोज़नामचा

रोकड़ खाता

बी का पूँजी खाता

डब्लू का पूँजी खाता

आर का पूँजी खाता

पुनर्मूल्यांकन खाता

01 अप्रैल, 2017 को डब्लू, आर और बी का तुलन पत्र

नया लाभ विभाजन अनुपात होगा :

डब्लू =

आर =

बी =

नया अनुपात : 33 : 22 : 20

2.9 वर्तमान साझेदारों के लाभ विभाजन अनुपात मेें परिवर्तन

कभी-कभी फर्म के साझेदार, साझेदार के प्रवेश तथा सेवानिवृत्ति के बिना भी विद्यमान लाभ विभाजन अनुपात में परिवर्तन का निर्णय लेते हैं। परिणामस्वरूप कुछ साझेदारों को भविष्य में लाभों में अतिरिक्त भाग अभिलाभ के रूप में मिल सकता है जबकि अन्य साझेदारों को कुछ भाग की हानि होती है। उदाहरण के लिए, अ, ब और स किसी फर्म में लाभों का विभाजन 8 : 5 : 3 में करते हुए साझेदार हैं। यह समझा जाता है कि अ फर्म के कार्यों में सक्रिय रूप से भाग नहीं ले रहा है, इसलिए वह 01 अप्रैल, 2007 से भविष्य के लाभों का विभाजन 5 : 6 : 5 के अनुपात में करेंगे। परिणामस्वरूप अ को लाभ में 3/16 [8/16 - 5/16], हानि होगी जबकि ब और स को क्रमशः 1/16 [6/16 - 5/16], तथा 2/16 [5/16 -3/16], का अभिलाभ होगा। इस प्रकार की स्थिति में हानि उठाने वाले साझेदार के जमा पक्ष और लाभ उठाने वाले साझेदार के नाम पक्ष में लिखेेंगे। पुस्तकों में ख्याति खाता खोले बिना पर्याप्त राशि से नाम किया जाएगा। किसी भी प्रकार का परिवर्तन लाभ विभाजन अनुपात के संबंध में समायोजन, साझेदारों के पूँजी खातों में संचित लाभों तथा हानियों का हस्तांतरण उनके पुराने लाभ विभाजन अनुपात में और साझेदारों की पूँजी का समायोजन (यदि वर्णित हो) भी इस संबंध में सम्मिलित किया जाएगा, जिससे कि लाभ विभाजन अनुपात को उनके आनुपातिक बनाया जा सके। यह सभी उसी प्रकार होगा जैसे कि साझेदारों के प्रवेश की स्थिति में किया जाता है।

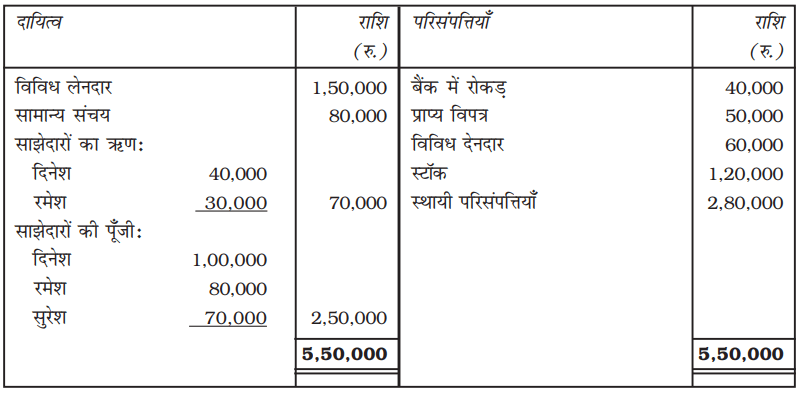

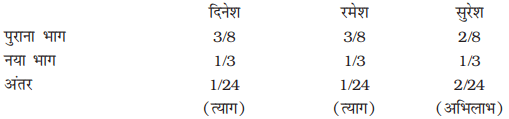

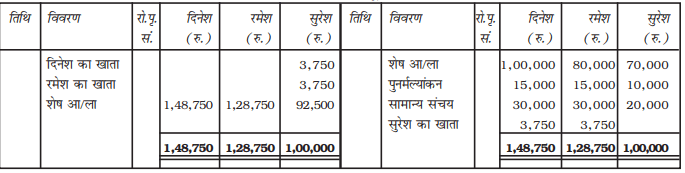

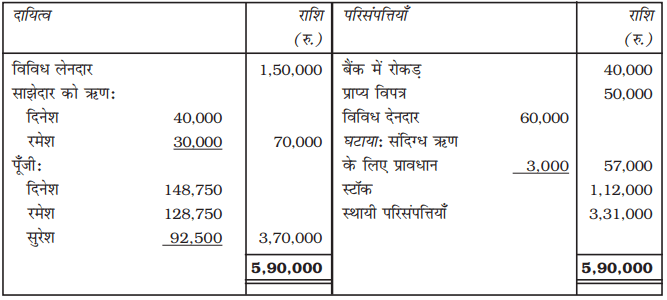

उदाहरण 30

दिनेश, रमेश और सुरेश एक फर्म में साझेदार हैं लाभ का विभाजन 3 : 3 : 2 में करते हैं। वे निर्णय लेते हैं कि 1 अप्रैल, 2016 से लाभ का विभाजन बराबर करेंगे। 31 मार्च, 2017 उनका तुलन पत्र इस प्रकार हैंः

यह निर्णय लिया गया :

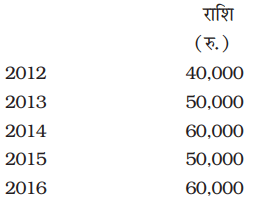

1. स्थायी परिसंपत्तियों का मूल्यांकन 3,31,000 रु. होगा।

2. विविध देनदारों पर संदिग्ध ऋण के लिए 5% का प्रावधान बनाया जाएगा।

3. इस तिथि को फर्म की ख्याति पिछले पाँच वर्षों के औसत निवल लाभ के 4½ वर्ष निवल क्रय के मूल्य

पर होगी जो कि क्रमशः 14,000 रु., 17,000 रु., 20,000 रु., 22,000 और 27,000 रु. है।

4. स्टॉक का मूल्य 1,12,000 रु. तक कम हुआ।

5. ख्याति को फर्म की पुस्तकों मेें नहीं दर्शाया जाएगा। आवश्यक रोज़नामचा प्रविष्टियाँ करें तथा फर्म का संशोधित तुलन पत्र तैयार करें।

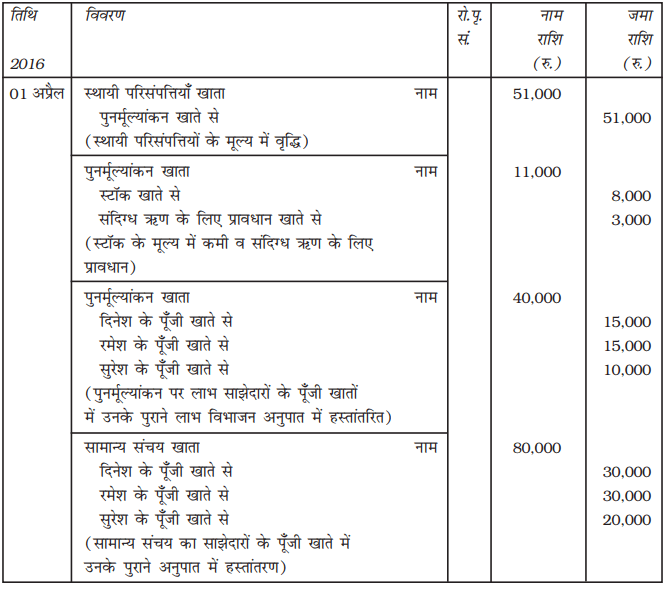

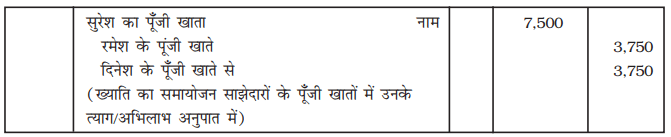

हल

दिनेश, रमेश और सुरेश की पुस्तकें

रोज़नामचा

कार्यकारी टिप्पणी :

1. साझेदार को अभिलाभ/त्याग

2. ख्याति

कुल लाभ = 14,000 रु. + 17,000 रु. + 20,000 रु. + 22,000 रु. + 27,000 रु.

= 1,00,000 रु.

औसत लाभ = 1,00,000 रु. /5

= 20,000 रु.

ख्याति = 20,000 रु. × 4½

= 90,000 रु.

सुरेश लाभ में 2/24 भाग अभिलाभ के लिए 7,500 रु. लेकर आएगा।

दिनेश लाभ में 1/24 भाग के त्याग के लिए 3,750 रु. प्राप्त करेगा।

रमेश लाभ में 1/24 भाग के त्याग के लिए 3,750 रु. प्राप्त करेगा।

हम पुराने अनुपात में ख्याति खाता खोलेंगे तथा नए अनुपात में अपलिखित करेंगे। इसका निवल प्रभाव एक जैसा होगा ।

3.

साझेदारों के पूँजी खाते

01 अप्रैल, 2016 को तुलन पत्र

इस अध्याय में प्रयुक्त शब्द

1. साझेदारी फर्म का पुर्नगठन

2. परिसंपत्तियों का पूनर्मूल्यांकन

3. दायित्वों का पुनर्निर्धारण

4. अवितरित और संचित लाभ और हानि

5. ख्याति

6. लाभ विभाजन अनुपात

7. संचय

8. पुनर्मूल्यांकन खाता

9. त्याग अनुपात

10. लाभ विभाजन अनुपात में परिवर्तन

सारांश

1. साझेदार प्रवेश के समय समायोजन : नए साझेदार के प्रवेश के समय ख्याति, परिसंपत्तियों और देयताओं का पुनर्मूल्यांकन, संचय, लाभ (हानि), पुराने साझेदारों के पूँजी खाते के संदर्भ में फर्म की पुस्तकों में समायोजन किए जाते हैं।

2. नए लाभ विभाजन अनुपात और त्याग अनुपात की गणना : नया साझेदार पुराने साझेदारों से लाभ में अपना भाग प्राप्त करता है। इससे पुराने साझेदारों के लाभ अनुपात में कमी आती है। अतः, पुनर्गठित फर्म के साझेदारों के नए लाभ विभाजन अनुपात और पुराने साझेदारों के त्याग अनुपात का निर्धारण करना आवश्यक होता है। नए साझेदार के लाभ विभाजन अनुपात की गणना जिसे उसने पुराने साझेदारों के त्याग से पाया है, पुराने साझेदारों के पुराने भाग से नए भाग को घटाकर की जाती है। वह अनुपात जिसमें पुराने साझेदार प्रवेशी साझेदार के समक्ष त्याग करते हैं, त्याग अनुपात कहलाता है। यह अनुपात सामान्यतः पुराने लाभ विभाजन अनुपात के समान होता है, किंतु आपसी समझौते के आधार पर यह अनुपात भिन्न भी हो सकता है।

3. ख्याति का लेखांकन व्यवहार : ख्याति एक आभासी परिसंपत्ति है जिस पर व्यवसाय के स्वामी का अधिकार होता है। साझेदार के प्रवेश पर, ख्याति पर पुराने साझेदारों का अधिकार होता है। अतः प्रवेश के समय, ख्याति के लिए साझेदारों के पूँजी खातों में समायोजन किया जाता है ताकि नए साझेदारों को उस लाभ में से बिना कोई भुगतान किए हिस्सेदारी न मिल पाए जो कि फर्म ने अपनी ख्याति के परिणामस्वरूप अर्जित की है। वह राशि जिसका नया साझेदार ख्याति के लिए भुगतान करता है, ख्याति कहलाती है। लेखांकन दृष्टिकोण से, प्रवेश पर ख्याति व्यवहार भिन्न-भिन्न प्रकार से किया जा सकता है। प्रवेशी साझेदार द्ववारा लाई गई ख्याति को पुराने साझेदार त्याग अनुपात में बाँटते हैं। यदि नया साझेदार नकद ख्याति लाने में असमर्थ हो तो नए साझेदार के पूँजी खाते को उसके लाभ के भाग से नाम और पुराने साझेदारों के पूँजी खातों को त्याग में जमा किया जाता है।

4. परिसंपत्तियों और दायित्वों का पुनर्मुल्यांकन : नए साझेदार के प्रवेश पर परिसंपत्तियों और दायित्वों का पुनर्मुल्यांकन आवश्यक होता है। इस प्रक्रिया में यदि कोई गैर-अभिलेखित परिसंपत्ति या दायित्व विद्यमान होता है तो उसकी समायोजन प्रविष्टि पुनर्मूल्यांकन खाते के माध्यम से की जाती है। पुनर्मूल्यांकन प्रक्रिया से उत्पन्न लाभ अथवा हानि को पुराने साझेदारों के पूँजी खातों में पुराने लाभ विभाजन अनुपात में हस्तांतरित कर दिया जाता है। साझेदार के प्रवेश के बाद पूँजी निर्धारण के अन्य आधार भी हो सकते हैं, जैसे कि प्रवेश के तुरंत बाद व्यवसाय की कुल पूँजी में हिस्सेदारी।

5. संचय और संचित लाभ हानि का समायोजनः यदि नए साझेदार के प्रवेश के समय फर्म की पुस्तकों में संचय और संचित लाभ (हानि) विद्यमान होते हैं, तो उन्हें पुराने लाभ विभाजन अनुपात में पुराने साझेदारों के पूँजी खातों में हस्तांतरित कर दिया जाता है।

6. साझेदारों के पूँजी खातों का समायोजन : यदि समस्त साझेदारों के मध्य समझौता किया जाता हो तो नए लाभ विभाजन अनुपात में सभी साझेदारों की पूँजी का निर्धारण किया जाता है। इस प्रक्रिया में फर्म की कुल पूँजी को आधार मानकर नए लाभ विभाजन अनुपात के अनुसार नयी पूँजी की राशि निर्धारित की जाती है तथा इस संदर्भ में समायोजन रोकड़ अथवा चालू खाते के माध्यम से किया जाता है।

7. लाभ विभाजन अनुपात में परिवर्तनः कभी कभी फर्म के साझेदार वर्तमान लाभ विभाजन अनुपात में परिवर्तन करने हेतु सहमत हो जाते हैं। परिणामस्वरूप, कुछ साझेदारों को लाभ और कुछ को हानि होता है। एेसी स्थिति में, वह साझेदार जिसे लाभ होता है, दूसरे साझेदारों से अपने लाभ के भाग का क्रय करता है। क्षतिपूर्ति भुगतान के अतिरिक्त, लाभ विभाजन अनुपात में परिवर्तन अविभाजित लाभ एवं संचय में समायोजन और परिसंपत्तियों और दायित्वों के पुनर्मुल्यांकन की भी आवश्यकता होती है।

अभ्यास के लिए प्रश्न

लघु उत्तर प्रश्न

1. उन मदों की पहचान कीजिए जिनके संदर्भ में प्रवेश के समय समायोजन किया जाता है।

2. नए साझेदार के प्रवेश पर पुराने साझेदारों के नए लाभ विभाजन अनुपात की गणना क्यों आवश्यक होती है।

3. त्याग अनुपात क्या है। इसमें गणना क्यों की जाती है?

4. किन अवसरों पर त्याग अनुपात का प्रयोग होता है?

5. यदि प्रवेश के समय ख्याति, फर्म की पुस्तकों के विद्यमान हो और नया साझेदार अपने लाभ में भाग के लिए नकद ख्याति लेकर आता है तो विद्यमान ख्याति हेतु लेखांकन व्यवहार क्या होगा?

6. साझेदार के प्रवेश के समय परिसंपत्तियों और दायित्वों के पुर्नमुल्यांकन की आवश्यकता क्यों होती है?

दीर्घ उत्तर प्रश्न

1. क्या आप यह उचित समझते हैं कि साझेदार के प्रवेश के समय परिसंपत्तियों एवं दायित्वों का पुनर्मुल्यांकन किया जाना चाहिए। साथ ही यह भी बताएँ इसका लेखांकन व्यवहार क्या होगा?

2. ख्याति क्या है? ख्याति को प्रभावित करने वाले तत्त्व कौन से हैं?

3. ख्याति के मुल्यांकन की विधियों की व्याख्या करें।

4. यदि समस्त साझेदारों के मध्य यह समझोता होता है कि प्रत्येक साझेदार की पूँजी नए लाभ विभाजन अनुपात के अनुसार निर्धारित की जाएगी तो आप सभी साझेदारों की नयी पूँजी कैसे निकालेगें।

5. विस्तारपूर्वक बताएँ कि ख्याति का लेखांकन व्यवहार किस प्रकार होगा यदि नया साझेदार ख्याति में अपना भाग नकद लाने में असमर्थ है।

6. साझेदार के प्रवेश के समय ख्याति के लेखांकन व्यवहार की विभिन्न विधियों को विस्तारपूर्वक बताएँ।

7. साझेदार के प्रवेश पर संचित लाभ और हानि का लेखांकन व्यवहार क्या होगा?

8. पुनर्मूल्यांकन के पश्चात फर्म की परिसंपत्तियों एवं दायित्व किस मूल्य पर फर्म की पुस्तकों में दर्शाये जाते हैं। काल्पनिक तुलन पत्र की सहायता से समझाएँ।

संख्यात्मक प्रश्न

1. अ और ब फर्म में साझेदार हैं उनका लाभ विभाजन अनुपात 3 : 2 है। वे स को साझेदारी में 1/6 भाग के लाभ के लिए प्रवेश देते हैं। नए लाभ विभाजन अनुपात की गणना करें।

(उत्तर 3 : 2 : 1)

2. अ, ब और स एक फर्म में साझेदार हैं। लाभ विभाजन अनुपात 3 : 2 : 1 है। वे द को 10% लाभ के लिए प्रवेश देते हैं। नए लाभ विभाजन अनुपात की गणना करें।

(उत्तर 9 : 6 : 3 : 2)

3. एक्स और वाई साझेदार हैं लाभ विभाजन अनुपात 5 : 3 है। जेड को 1/10 भाग के लिए प्रवेश देते हैं जो कि वह एक्स और वाई से समाान रूप से अधिग्रहण करता है। नए लाभ विभाजन अनुपात की गणना करें।

(उत्तर 23 : 13 : 4)

4. अ, ब और स साझेदार हैं लाभ का विभाजन 2 : 2 : 1 के अनुपात से करते हैं। वे द को 1/8 भाग के लिए प्रवेश देते हैं जो कि वह अ से अधिग्रहित करता है। नए लाभ विभाजन अनुपात की गणना करें।

(उत्तर 11 : 16 : 8 : 5)

5. पी और क्यु साझेदार हैं उनका लाभ विभाजन अनुपात 2 : 1 है। वे आर को साझेदारी में 1/5 भाग के लिए प्रवेश देते हैं जिसे आर, पी और क्यु से 1 : 2 के अनुपात में अधिग्रहण करता है। नए लाभ विभाजन अनुपात की गणना करें।

(उत्तर 3 : 1 : 1)

6. अ, ब और स साझेदार हैं लाभ का विभाजन 3 : 2 : 2 के अनुपात में करते हैं। वे द को 1/5 भाग के लिए साझेदारी में प्रवेश देते हैं जो कि वह अ, ब और स से क्रमश 2 : 2 : 1 के अनुपात में अधिग्रहण करता है। नए लाभ विभाजन अनुपात की गणना करें।

(उत्तर 61 : 36 : 43 : 35)

7. अ और ब फर्म में साझेदार हैं लाभ का विभाजन 3 : 2 के अनुपात में करते हैं वे स को 3/4 भाग के लिए प्रवेश देते हैं जो कि वह अ से 2/7 और ब से 1/7 भाग लेता है। नए लाभ विभाजन अनुपात की गणना करें।

(उत्तर 11 : 9 : 15)

8. अ, ब और स एक फर्म में साझेदार हैं। लाभ का विभाजन 3 : 3 : 2 के अनुपात में करते हैं। वे द को 4/7 भाग के लिए प्रवेश देते हैं। द अपना भाग अ से 2/7, ब से 1/7 और स से 1/7 लेता है। नए लाभ विभाजन अनुपात की गणना करें।

(उत्तर 5 : 13 : 6 : 32)

9. राधा और रुकमणी फर्म में साझेदार हैं तथा लाभ का विभाजन 3 : 2 के अनुपात में करती हैं। वे गोपी को साझेदारी में प्रवेश देती हैं। राधा अपने भाग का 1/3 और रुकमणी अपने भाग का 1/4 भाग गोपी के पक्ष में समर्पित करती हैं। नए लाभ विभाजन अनुपात की गणना करें।

(उत्तर 4 : 3 : 3)

10. सिंह, गुप्ता और खान एक फर्म में साझेदार हैं। लाभ का विभाजन 3 : 2 : 3 के अनुपात में करते हैं। वे जैन को साझेदारी में प्रवेश देते हैं। सिंह अपने भाग का 1/3 भाग, गुप्ता अपने भाग का 1/4 भाग और खान अपने भाग का 1/5 भाग जैन के पक्ष में त्याग करता है नए लाभ विभाजन अनुपात की गणना करें।

(उत्तर 20 : 15 : 24 : 21)

11. संदीप और नवदीप फर्म में साझेदार हैं। लाभ का विभाजन 5 : 3 के अनुपात में करते हैं। वे स को फर्म में प्रवेश देते हैं और नए विभाजन लाभ को 4 : 2 : 1 के अनुपात में विभाजित करने के लिए सहमत हैं। त्याग अनुपात की गणना करें।

(उत्तर 3 : 5)

12. राव और स्वामी फर्म में साझेदार हैं लाभ का विभाजन 3 : 2 के अनुपात मे करते हैं। वे रवि को 1/8 भाग के लाभ के लिए साझेदार बनाते हैं। राव और स्वामी के बीच नया विभाजन अनुपात 4 : 3 है। नए लाभ विभाजन अनुपात और त्याग अनुपात की गणना करें।

(उत्तर नया लाभ अनुपात 4:3:1 और त्याग अनुपात 4:1)

13. ख्याति के मूल्य की गणना पाँच वर्षाें के औसत लाभ के 4 वर्षाें के क्रय के आधार पर करें। पिछले पाँच वर्षों का लाभ इस प्रकार हैः

(उत्तर 2,08,000 रुपये)

14. व्यवसाय में विनियोजित पूँजी 2,00,000 रुपयेे है। फर्म की पूँजी पर प्रत्याय की दर 15% है। वर्ष 2016-17 के दौरान फर्म में 48,000 रु. का लाभ अर्जित किया। ख्याति की गणना अधिलाभ के 3 वर्षाें के क्रम के आधार पर करें।

(उत्तर 54,000 रुपयेे)

15. 31 मार्च 2017 को राम और भारत की पुस्तकें 5,00,000 रुपये फर्म की पूँजी को दर्शाती हैं और गत 5 वर्षों का लाभ क्रमशः 40,000 रुपये, 50,000 रुपये, 70,000 रुपये और 25,000 रुपये है ख्याति के मूल्य की गणना गत 5 वर्षों के औसत अधिलामों के 3 वर्ष के क्रय के आधार पर यह मानते हुए करें कि सामान्य प्रतिफल दर 10% है।

(उत्तर 30,000 रुपयेे)

16. राजन और रजनी फर्म में साझेदार है। उनकी पूँजी राजन 3,00,000 रुपयेे और रजनी 2,00,000 रुपये है। वर्ष 2015–16 के दौरान पूँजीगत विधि से ख्याति की गणना यह मानते हुए करें कि सामान्य प्रत्याय दर 20% है।

(उत्तर 2,50,000 रुपयेे)

17. गत कुछ वर्षाें के दौरान व्यापार ने 1,00,000 रुपयेे औसत लाभ अर्जित किया। ख्याति के रूप की गणना पूँजी करण विधि द्वारा करें यदि व्यवसाय की परिसंपत्तियाँ 10,00,000 रुपयेे और बाध्य दायित्व 1,80,000 रुपयेे हैं। सामान्य प्रतिफल दर 10% है।

(उत्तर 1,80,000 रुपयेे)

18. वर्मा और शर्मा एक फर्म में साझेदार हैं लाभ और हानि का विभाजन 5ः 3 के अनुपात में करते हैं। वे घोष को 1/5 भाग के लाभों के लिए साझेदार बनाते हैं। घोष पूँजी के रूप में 20,000 रुपयेे और अपने भाग की ख्याति के लिये 4,000 रुपयेे लाता है। आवश्यक रोज़नामचा प्रविष्टियाँ करें।

(अ) जब ख्याति की राशि का व्यवसाय में रखा जाएगा।

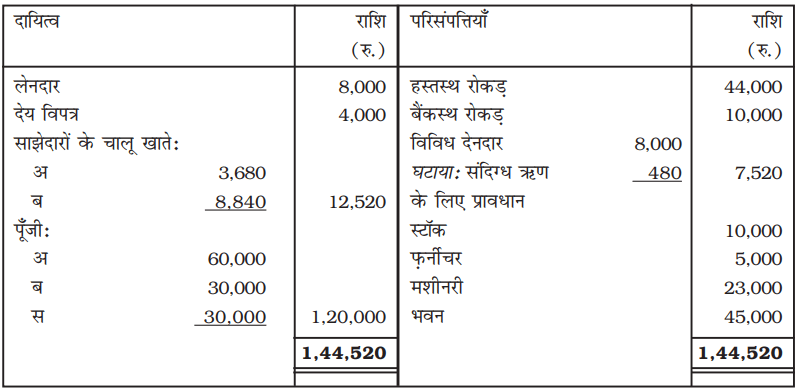

(ब) जब ख्याति की पूर्ण राशि को निकाला जाए।

(स) जब ख्याति की राशि का 50% निकाला जाए।

(द) जब ख्याति का भुगतान निजी रूप से कर दिया जाए।

19. अ और ब फर्म में साझेदार हैं। लाभ का विभाजन 3 : 2 के अनुपात से करते हैं। वे स को लाभ में 1/4 भाग के लिए साझेदारी में प्रवेश देते हैं। स पूँजी के लिए 30,000 रुपयेे और ख्याति की आवश्यक राशि रोकड़ में लाता है। फर्म की ख्याति का मूल्यांकन 20,000 रुपयेे किया गया। नया लाभ विभाजन 2 : 1 : 1 है। अ और ब अपने भाग की राशि को निकाल लेते हैं। रोज़नामचा प्रविष्टियाँ दें।

20. आरती और भारती फर्म में साझेदार है। लाभ का विभाजन 3 : 2 के अनुपात में करते हैं। वे सारथी को लाभ में 1/4 भाग के लिए फर्म में प्रवेश देते हैं। सारथी अपनी पूँजी के लिए 50,000 रुपयेे और 1/4 भाग की ख्याति के लिये 10,000 रुपयेे लाती है। आरती और भारती की पुस्तकों में ख्याति का मूल्य 5,000 रुपयेे विद्यमान है। आरती, भारती और सारथी के मध्य का लाभ विभाजन का अनुपात 2 : 1 : 1 है। नयी फर्म की पुस्तकों में आवश्यक रोज़नामचा प्रविष्टियाँ अभिलेखन करें।

[ संकेत : ख्याति को लाभ विभाजन अनुपात में अपलिखित किया जाएगा ]

21. एक्स और वाई साझेदार हैं और 4 : 3 के अनुपात में लाभ व हानि का विभाजन करते हैं। वे जैड को लाभ में 1/8 भाग के लिए प्रवेश देते हैं। जैड 20,000 रुपयेे पूँजी के लिए और 1/8 भाग ख्याति के लिए 7,000 रुपयेे दर्शाने का निर्णय लेते हैं। एक्स, वाई और जैड की पुस्तकों में रोज़नामचा प्रविष्टियाँ करें।

22. आदित्य और बालन साझेदार हैं तथा 3 : 2 के अनुपात में लाभ व हानि का विभाजन करते हैं। वे क्रिसटॉफर को लाभ में 1/4 भाग के लिए प्रवेश देते हैं। स्वीकृत लाभ विभाजन अनुपात 2 : 1 : 1 है। क्रिसटॉफ़र पूँजी के रूप में 50,000 रुपयेे लाता है। उसका ख्याति में भाग का मूल्य 15,000 रुपये स्वीकृत हुआ है। क्रिसटॉफ़र केवल 10,000 रुपयेे ख्याति के रूप में ला सका। फर्म की पुस्तकों में आवश्यक रोज़नामचा प्रविष्टियाँ दें।

23. अमर और समर एक फर्म में साझेदार हैं और उनका लाभ हानि विभाजन अनुपात 3ः1 है। वे कुँवर को लाभ में 1/4 भाग के लिए प्रवेश देते हैं। कुँवर ख्याति में अपने भाग को नकद लाने में असमर्थ है। कुँवर के प्रवेश पर फर्म की ख्याति 80,000 रुपयेे पर मूल्यांकित की गई है। कुँवर के प्रवेश पर ख्याति संबंधित रोज़नामचा प्रविष्टि दें।

24. मोहन लाल और सोहन लाल फर्म में साझेदार हैं तथा लाभ व हानि का विभाजन 3 : 2 के अनुपात में करते हैं वे राम लाल को लाभ में 1/4 भाग के लिए प्रवेश देते हैं। यह स्वीकृत हुआ है कि फर्म की ख्याति को गत 4 वर्षों के औसत लाभों के 3 वर्षों के लाभ इस प्रकार हैंः 2013-50,000 रुपयेे, 2014-60,000 रुपयेे, 2015-90,000 रुपयेे, 2016-70,000 रुपयेे। राम लाल ख्याति में अपना भाग लाने में असमर्थ है। रामलाल के प्रवेश पर आवश्यक रोज़नामचा प्रविष्टियाँ दें, जबः

(अ) ख्याति 2,02,500 रुपयों पर पुस्तकों में विद्यमान है।

(ब) ख्याति पुस्तकों में 2,500 रुपयेे पर दर्शायी गई है।

(स) ख्याति पुस्तकों में 2,05,000 रुपयेे पर दर्शायी गई है।

25. राजेश और मुकेश बराबर के साझेदार हैं। वे फर्म में हरी को प्रवेश देते हैं तथा राजेश, मुकेश और हरी के मध्य नया लाभ विभाजन अनुपात 4 : 3 : 2 है। हरी के प्रवेश पर ख्याति की गणना 36,000 रुपयेे पर की गई है। हरी ख्याति में अपना भाग लाने में असमर्थ है। राजेश, मुकेश और हरी ख्याति तुलन पत्र में न दर्शाने पर सहमत हैं। हरी के प्रवेश पर आवश्यक रोज़नामचा प्रविष्टियाँ दें।

26. अमर और अकबर फर्म में बराबर के साझेदार हैं। एंथोनी नए साझेदार के रूप में प्रवेश करता है तथा नया लाभ विभाजन अनुपात 4 : 3 : 2 है। एेंथोनी ख्याति में अपना भाग, जोकि 45,000 रुपयेे है, लाने में असमर्थ है। ख्याति खाता खोले बगैर ख्याति के समायोजन का निर्णय लिया गया है। ख्याति के व्यवहार हेतु आवश्यक रोज़नामचा प्रविष्टि दें।

27. दिया गया तुलन पत्र अ और ब का है जो 31 मार्च, 2017 को साझेदारी व्यवसाय चला रहे हैं। अ और ब 2 : 1 के अनुपात में लाभ हानि का बँटवारा करते हैं।

31 मार्च, 2017 को अ और ब का तुलन पत्र

निम्न शर्ताें पर स नए साझेदार के रूप में प्रवेश करता हैः

(i) लाभ में 1/4 भाग के लिए स 1,00,000 रुपये पूँजी और 60,000 रुपयेे ख्याति में अपने भाग के लिए लाएगा।

(ii) संयंत्र का मूल्य 1,20,000 रु. आंका गया और भवन के मूल्य में 10% की वृद्धि हुई।

(iii) स्टॉक का मूल्य 4,000 रुपयेे अधिक आंका गया।

(iv) देनदारों पर 5% की दर से संदिग्ध-ऋणों के लिए प्रावधान बनाया गया।

(v) गैर-अभिलेखित लेनदारों की राशि 1,000 रुपयेे पाई गई। आवश्यक रोज़नामचा प्रविष्टियाँ दें। साथ ही स के प्रवेश पर पूनर्मूल्यांकन खाता, साझेदारों के पूँजी खाते और तुलन पत्र तैयार करें।

(उत्तर पुनर्मूल्यांकन पर लाभ 27,000 रु., तुलन पत्र का योग 5,88,000 रु.)

28. लीला और मीना फर्म में साझेदार हैं और लाभ व हानि का विभाजन 5 : 3 अनुपात में करती हैं। अप्रैल 2017 को वे ओम को फर्म में प्रवेश देती हैं। ओम के प्रवेश तिथि पर लीला और मीता के तुलन पत्र में सामान्य संचय 16,000 रुपयेे और लाभ व हानि खाता 24,000 (जमा) रुपयेे दर्शा रहा था। ओम के प्रवेश पर उपरोक्त मदों के व्यवहार हेतु आवश्यक रोज़नामचा प्रविष्टियाँ दें। लीला और ओम के मध्य नया लाभ विभाजन अनुपात 5ः 3ः 2 है।

29. अमित और विनय फर्म में साझेदार हैं। उनका लाभ विभाजन अनुपात 3 : 1 है। 01 अप्रैल 2017 को वे रंजन को फर्म में प्रवेश देते हैं। रंजन के प्रवेश पर लाभ व हानि खाता 40,000 रुपयेे (नाम शेष) दर्शा रहा है। आवश्यक रोज़नामचा प्रविष्टि दें।

30. अ और ब 3/4 और 1/4 अनुपात में लाभों का विभाजन करते हैं। 31 मार्च, 2017 को उनका तुलन पत्र इस प्रकार हैः

31 मार्च, 2017 को अ और ब का तुलन पत्र

01 अप्रैल, 2017 को निम्न शर्तों पर स ने प्रवेश कियाः

(i) स पूँजी के रूप में 10,000 रुपयेे देगा।

(ii) स ख्याति के 5,000 रुपयेे देगा, जिसकी आधी राशि अ और ब आहरित करेंगें।

(iii) स्टॉक और फ़िक्सचर्स के मूल्य में 10% की दर से कमी होगी तथा विविध देनदारों और प्राप्य विपत्र पर 5% की दर से संदिग्ध ऋणों से प्रावधान बनाया जाएगा।

(iv) भूमि और भवन के मूल्य में 10% की दर से वृद्धि होगी।

(v) फर्म के विरुद्ध क्षतिपूर्ति का दावा है। जिसके लिए 1,000 रुपयेे तक के दायित्व का सृजन किया जाएगा।

(vi) विविध लेनदारों में सम्मिलित 650 रुपयेे की एक मद जिस पर कोई दावा नहीं है, अपलिखित की जाएगी।

यह मानते हुएे कि अ और ब के मध्य लाभ विभाजन अनुपात में कोई परिवर्तन नहीं आया है, उपरोक्त सूचनाओं के आधार पर फर्म की पुस्तकों में रोज़नामचा प्रविष्टियाँ दें और नया तुलन पत्र तैयार करें।

(उत्तर पुनर्मूल्यांकन पर लाभ 1,600 रु. तुलन पत्र का योग 1,05,950 रु.)

31. अ और ब साझेदार हैं 3ः1 के अनुपात में लाभ व हानि का विभाजन करते हैं। 01 अप्रैल, 2017 को वे स को लाभों में भाग के लिए फर्म में प्रवेश देते हैं। स लाभ में अपने 1/4 भाग के लिए 20,000 रुपयेे लाता है। ख्याति, परिसंपत्तियों और दायित्वों के पुनर्मूल्यांकन आदि समायोजनों के पश्चात अ और ब की पूँजी क्रमशः 50,000 रुपयेे और 12,000 रुपयेे है। यह भी निर्णय लिया गया है कि साझेदारों को पूँजी नए लाभ विभाजन अनुपात के अनुरूप होगी। अ और ब की नयी पूँजी की गणना को यह मानते हुए कि अ और ब नए लाभ विभाजन अनुपात के अनुसार पूँजी रखते हुए अतिरिक्त धनराशि लाएँगे या आहरित करेंगे, जैसी भी स्थिति हो, आवश्यक रो\ज़नामचा प्रविष्टियाँ दें।

32. पिंकी, कुमार और रूपा साझेदार हैं और 3 : 2 : 1 के अनुपात में लाभ हानि का बँटवारा करते हैं। वे लाभों में 1/4 भाग के लिए सीमा को प्रवेश देते हैं जिसे वह पिंकी से 1/8 तथा कुमार और रूपा से 1/16 के अनुपात में प्राप्त करेगी। सीमा के प्रवेश पर नयी फर्म की कुल पूँजी 2,40,000 रुपयेे निर्धारित की गई है। सीमा नयी फर्म की कुल पूँजी के 1/4 भाग के बराबर नकद धनराशि लेकर आएगी। पूराने साझेदारों की पूँजी लाभ विभाजन अनुपात के अनुरूप होगी। ख्याति और परिसंपत्तियों और दायित्वों मे पुनर्मूल्यांकन संबंधी समस्त समायोजनों के पश्चात पिंकी, कुमार और रूपा को पूँजी क्रमशः 80,000 रुपयेे, 30,000 रुपयेे और 20,000 रुपयेे है। सभी साझेदारों की पूँजी की गणना करें और उपरोक्त समायोजनों के पश्चात पूँजी निर्धारित करने के लिए आवश्यक रोज़नामचा प्रविष्टियाँ दें।

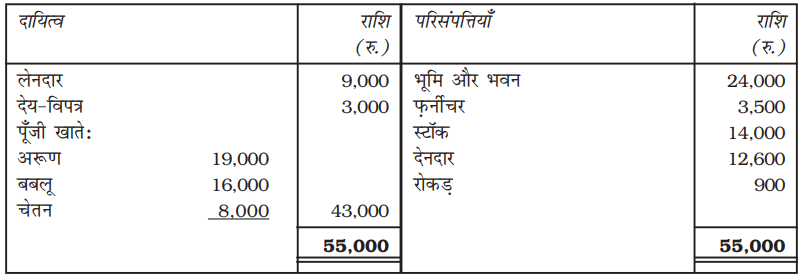

33. नीचे दिया गया तुलन पत्र अरूण, बबलू और चेतन का है जो क्रमशः 6/14, 5/14 और 3/14 के अनुपात में लाभ व हानि का विभाजन करते हैं।

वे दीपक को लाभ में 1/8 भाग के लिए निम्न शर्ताें पर साझेदारी फर्म में प्रवेश देते हैंः

(i) दीपक 4,200 रुपयेे ख्याति और 7,000 रुपयेे पूँजी के रूप में लाएगा।

(ii) फ़र्नीचर में 12% की दर से कमी आएगी।

(iii) स्टॉक में 10% की दर से कमी आएगी

(iv) 5% की दर से संदिग्ध ऋणों पर प्रावधान बनाया जाएगा।

(v) भूमि और भवन में 31,000 रुपयेे की वृद्धि होगी।

(vi) समस्त समायोजनों के पश्चात पुराने साझेदारों के पूँजी खातों को (जो पुराने अनुपात में लाभों का विभाजन करेंगें) दीपक द्वारा व्यवसाय में लगाई गई पूँजी के आधार पर समायोजित किया जाएगा, अर्थात पुराने साझेदारों द्वारा वास्तविक धनराशि लेकर आना अथवा आहरण, जैसी भी स्थिति हो।

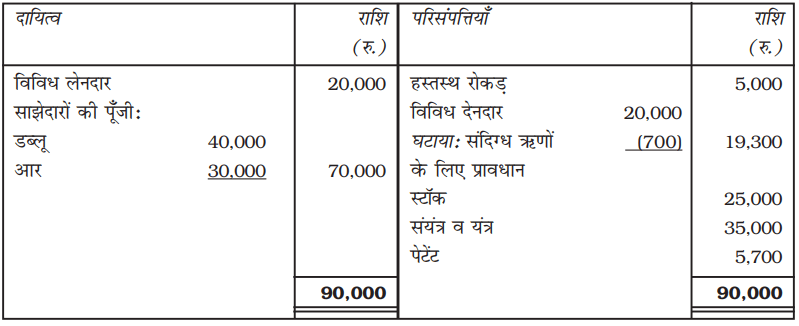

रोकड़ खाता, लाभ व हानि समायोजन खाता (पुनर्मूल्यांकन खाता) और नयी फर्म का प्रारंभिक तुलन पत्र तैयार करें। (उत्तरः पुनर्मूल्यांकन पर लाभ 4,550 रुपयेे, तुलन पत्र का योग 68,000 रुपयेे)

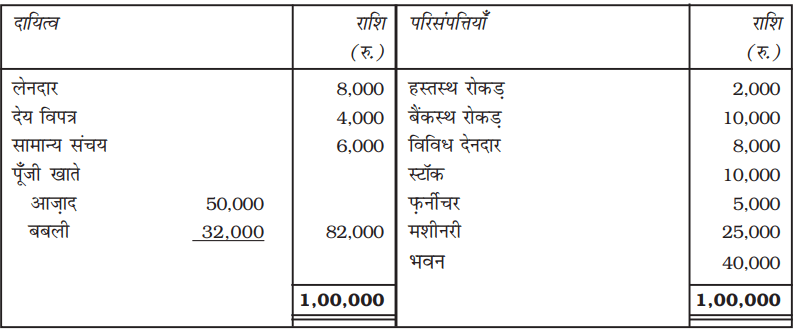

34. आज़ाद और बबली साझेदार हैं तथा लाभ व हानि का बँटवारा 2 : 1 के अनुपात में करते हैं। चिंतन लाभों में 1/4 भाग के लिए प्रवेश लेता है। चिंतन 30,000 रुपयेे पूँजी लाएगा और आज़ाद और बबली की पूँजी लाभ विभाजन अनुपात पर समायोजित होगी। चिंतन के प्रवेश से पूर्व 31 मार्च, 2017 को आज़ाद और बबली का तुलन पत्र इस प्रकार हैं।

31 मार्च, 2017 को आज़ाद और बबली का तुलन पत्र

यह सहमति हुई है कि :

(i) चिंतन 12,000 रुपयेे ख्याति में अपने भाग के लिए लाएगा।

(ii) भवन का मूल्य 45,000 रुपये और मशीनरी का मूल्य 23,000 रुपयेे है।

(iii) देनदारों पर 6% की दर से संदिग्ध ऋणों पर प्रावधान बनाएँ।

(iv) आज़ाद और बबली के पूँजी खाते को चालू खाते से समायोजित करें।

आवश्यक रोज़नामचा प्रविष्टियाँ दें और नयी फर्म के तुलन पत्र सहित आवश्यक खाते तैयार करें।

(उत्तरः पुनर्मूल्यांकन पर लाभ 2,525 रुपयेे, तुलन पत्र का योग 1,44,520 रुपये)

35. आशीष और दत्ता फर्म में साझेदार हैं तथा 3 : 2 के अनुपात में लाभों का विभाजन करते हैं। 01 अप्रैल, 2017 को वे 1/5 भाग के लिए विमल को फर्म में प्रवेश देते हैं। 01 अप्रैल, 2017 को आशीष और दत्ता का तुलन पत्र इस प्रकार हैः

01 अप्रैल, 2017 को आशीष और दत्ता का तुलन पत्र

यह सहमति हुई कि :

(i) भूमि और भवन के मूल्य में 15,000 रुपयेे से वृद्धि हुई है।

(ii) संचय के मूल्य में 10,000 रुपयेे से वृद्धि हुई है।

(iii) फर्म की ख्याति की गणना 20,000 की गई हैं।

(iv) विमल नयी फर्म की कुल पूँजी के 1/5 भाग के बराबर पूँजी लेकर आएगा।

आवश्यक रोज़नामचा प्रविष्टियाँ दें और विमल के प्रवेश के पश्चात तुलन पत्र तैयार करें।

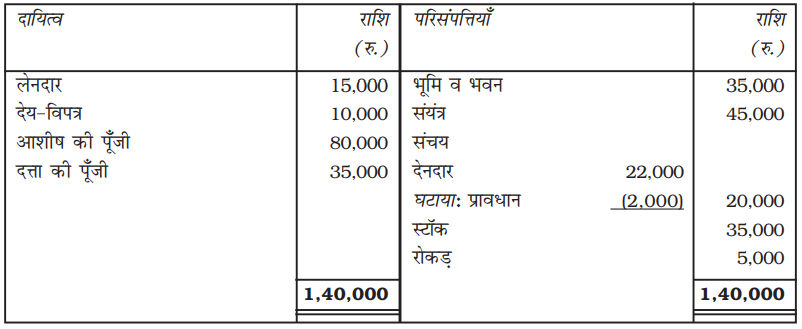

(उत्तरः पुनर्मूल्यांकन पर लाभ 25,000 रुपयेे, तुलन पत्र का योग 2,25,000 रुपयेे।

स्वयं जाँचिए हेतु जाँच सूची

स्वयं जाँचिए 1

1. अ 2. अ 3. ब

स्वयं जाँचिए 2

1. स 2. ब 3. स 4. ब 5. ब