3

साझेदारी फर्म का पुनर्गठन — साझेदार की सेवानिवृत्ति/मृत्यु

अधिगम उद्देश्य

इस अध्याय को पढ़ने के उपरांत आपः

- साझेदार की सेवानिवृत्ति/मृत्यु के पश्चात शेष साझेदारों का नया लाभ विभाजन अनुपात तथा अभिलाभ अनुपात की गणना कर सकेंगे

- साझेदार की सेवानिवृत्ति/ मृत्यु पर ख्याति के लेखांकन व्यवहार की व्याख्या कर सकेंगे।

- परिसंपत्तियों का पुनर्मूल्यांकन तथा दायित्वों के पुनर्निर्धारण के लेखांकन व्यवहार की व्याख्या कर सकेंगे।

- गैर-अभिलेखित परिसंपत्तियों तथा दायित्वों के संबंध में आवश्यक प्रविष्टियाँ कर सकेंगे।

- संचित लाभों तथा हानियों के संबंध में आवश्यक समायोजन प्रविष्टियाँ कर सकेंगे।

- सेवानिवृत्त/ मृत्त साझेदार का फर्म पर दावे का निर्धारण तथा उसके निपटारे की विधि का वर्णन कर सकेंगे।

- यदि आवश्यक हो तो सेवानिवृत्त साझेदार का पूँजी खाता तैयार कर सकेंगे।

- साझेदार की मृत्यु की स्थिति में, मृत्त साझेदार के उत्तराधिकारी का खाता तथा पुनर्गठित फर्म का तुलन पत्र तैयार कर सकेंगे।

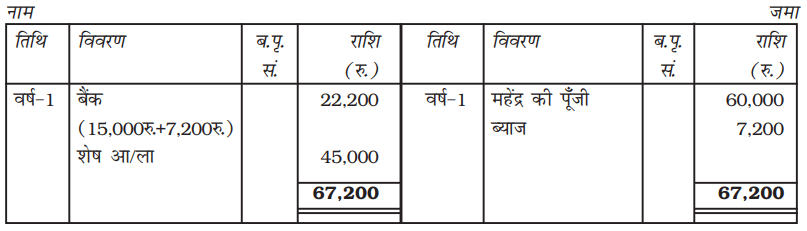

आप पढ़ चुके हैं कि किसी साझेदार के सेवानिवृत्त होने या मृत्यु होने पर एक साझेदारी के पुनर्गठन की आवश्यकता होती है। किसी साझेदार के सेवानिवृत्त या मृत्यु होने पर साझेदारी विलेख का अस्तित्व समाप्त हो जाता है, और इसके स्थान पर एक नया साझेदारी विलेख लागू होता है जिसके अनुसार शेष साझेदार अपना व्यवसाय परिवर्तित शर्तों के अनुसार जारी रखते हैं। यहाँ साझेदार के सेवानिवृत्त होने या मृत्यु के समय लेखा व्यवहार करते समय कुछ ज़्यादा अंतर नहीं होता। दोनों स्थितियों में हमें साझेदार की सेवानिवृत्त (सेवानिवृत्ति के समय) और कानूनी उत्तराधिकारी (मृत्यु के समय) को ख्याति, परिसंपत्तियों तथा दायित्व का पुनर्मूल्यांकन और लाभ तथा हानियों के संबंध में सभी ज़रूरी समायोजन करने के पश्चात कुल राशि का निर्धारण किया जाता है। इनके अतिरिक्त हमें नया लाभ अनुपात शेष साझेदारों के बीच तथा साथ ही उनका अभिलाभ अनुपात ज्ञात करना होगा।

4.1 सेवानिवृत्त/मृत्त साझेदार को देय राशि का निर्धारण

साझेदार की सेवानिवृत्ति/मृत्यु के समय देय राशि का निर्धारण सेवानिवृत्त साझेदार (सेवानिवृत्ति के समय) और कानूनी उत्तराधिकारी (मृत्यु के समय) को देय राशि में शामिल हैः

(i) उसके पूँजी खातों का जमा शेष;

(ii) उसके चालू खातों का जमा शेष (यदि कोई हो);

(iii) उसकी ख्याति का भाग;

(iv) उसके निर्धारित लाभ का भाग (संचय);

(v) परिसंपत्तियों तथा दायित्व के पुनर्मूल्यांकन में उसके अभिलाभ का भाग;

(vi) उसके सेवानिवृत्ति/मृत्यु की तारीख तक उसके लाभ का भाग;

(vii) सेवानिवृत्ति/मृत्यु की तिथि तक उसके पूँजी पर ब्याज (यदि शामिल है) का भाग; तथा

(viii) वेतन/कमीशन, यदि कोई हो तो, सेवानिवृत्ति/मृत्यु की तिथि तक उसको देय राशि।

दी गई कटौतियाँ, यदि कोई हो, तो उसके भाग में से ली जाएँगीः

(i) उसके चालू खातों का नाम शेष (यदि हो);

(ii) अपलिखित ख्याति का भाग (यदि \ज़रूरी हो);

(iii) उसकी निर्धारित हानियों का भाग;

(iv) परिसंपत्तियों तथा दायित्वों के पुनर्मूल्यांकन पर उसकी हानियों का भाग;

(v) सेवानिवृत्ति/मृत्यु की तिथि तक उसके हानियों का भाग;

(vi) सेवानिवृत्ति/मृत्यु की तिथि तक उसके द्वारा आहरित राशि का भाग;

(vii) आहरण पर ब्याज, यदि शामिल है, सेवानिवृत्ति/मृत्यु की तिथि तक।

अतः, जैसे कि साझेदार के प्रवेश के समय, उसी प्रकार साझेदारों की सेवानिवृत्ति अथवा मृत्यु के समय विभिन्न लेखाकरण पक्ष इस प्रकार हैः

1. नया लाभ अनुपात तथा अभिलाभ अनुपात का निर्धारण;

2. ख्याति का व्यवहार;

3. परिसंपत्तियों तथा दायित्व का पुनर्मूल्यांकन;

4. लेखा न की गई परिसंपत्तियों तथा दायित्व के संबंध में समायोजन;

5. लाभ तथा हानियों का वितरण;

6. सेवानिवृत्ति/मृत्यु की तिथि तक उसके लाभ तथा हानियों के भाग का निर्धारण;

7. पूँजी का समायोजन (यदि आवश्यक हो);

8. सेवानिवृत्त/मृत्यु होने वाले साझेदार के देय राशि का निपटारा।

3.2 नया लाभ विभाजन अनुपात

नया लाभ विभाजन अनुपात एक एेसा अनुपात है जिसके अनुसार शेष साझेदार किसी साझेदार के सेवानिवृत्ति या मृत्यु के बाद भविष्य के लाभों का बँटवारा करेंगे। प्रत्येक शेष साझेदार का नया भाग, फर्म में उसके भाग में, सेवानिवृत्त साझेदार/मृत साझेदार से लिया गया भाग जोड़कर ज्ञात करेंगे।

निम्न स्थितियों को मानते हुएः

(अ) विद्यमान साझेदार, सेवानिवृत्त साझेदार अथवा मृत साझेदार का भाग पुराने लाभ विभाजन अनुपात में अधिग्रहित करेंगे और यहाँ उनके मध्य नए लाभ विभाजन अनुपात की गणना करने की कोई आवश्यकता नहीं है क्योंकि यह उनके बीच पुराने लाभ विभाजन अनुपात के समान होगी। वास्तव में लाभ विभाजन अनुपात, जिसमें कि शेष साझेदार सेवानिवृत्त/मृत साझेदार से भाग का अधिग्रहण करते हैं, की सूचना के अभाव में यह मान लिया जाएगा कि वह उनके पुराने लाभ विभाजन अनुपात में ही उसके भाग का अधिग्रहण करेंगे और इसी प्रकार भविष्य के लाभों का विभाजन इसी अनुपात में करेंगे। उदाहरण के लिए, आशा, दीप्ति और निशा एक फर्म में भविष्य के लाभ को 3 : 2 : 1 के अनुपात में बाँटते हुए साझेदार हैं। यदि दीप्ति सेवानिवृत्त होती है तो आशा और निशा के मध्य नया लाभ विभाजन अनुपात 3 : 1 होगा। जब तक कि वह कोई निर्णय न ले।

(ब) विद्यमान साझेदार,सेवानिवृत्त/मृत साझेदार के लाभ का भाग अपने पुराने लाभ अनुपात के अतिरिक्त अन्य अनुपात में भी अधिग्रहित कर सकते हैं। इस स्थिति में उनके मध्य नए लाभ विभाजन अनुपात की गणना करने की आवश्यकता नहीं है और यह क्रमशः उनके पुराने भाग और सेवानिवृत्त/मृत साझेदार से अधिग्रहित किए गए भाग के योग के बराबर होगी। उदाहरण के लिए, नवीन, सुरेश और तरुण लाभों का विभाजन 5:3:2 के अनुपात में करते हुए साझेदार हैं। सुरेश फर्म से सेवानिवृत्त होता है तथा उसका भाग नवीन तथा तरुण 2 : 1 के अनुपात में अधिग्रहित करते हैं। इस स्थिति में नए लाभ विभाजन अनुपात की गणना इस प्रकार की जाएगीः

विद्यमान साझेदार का नया भाग = पुराना भाग + जाने वाले साझेदार से अधिग्रहित किया गया भाग

अभिलाभ अनुपात = 2 : 1

नवीन द्वारा अधिग्रहित किया गया भाग = ![]() का

का ![]()

=

नवीन का नया भाग =

तरुण द्वारा अधिग्रहित किया गया भाग = ![]() का

का ![]()

=

तरुण का नया भाग =

अतः नवीन और तरुण के बीच नया लाभ विभाजन अनुपात होगा = 7:3

(स) विद्यमान साझेदार किसी दिए गए नए लाभ विभाजन अनुपात के लिए सहमत हो सकते हैं। इस स्थिति में दिया गया अनुपात ही नया लाभ विभाजन अनुपात होगा।

3.3 अभिलाभ अनुपात

विद्यमान साझेदार जिस अनुपात में सेवानिवृत्त/मृत साझेदार से प्राप्त भाग का अधिग्रहण करेंगे, अभिलाभ अनुपात कहलाता है। सामान्यतः विद्यमान साझेदार/सेवानिवृत्त/मृत साझेदार के भाग को पुराने लाभ विभाजन अनुपात में अधिग्रहित करते हैं। इस स्थिति में विद्यमान साझेदारों का अभिलाभ अनुपात, उनके पुराने लाभ विभाजन अनुपात की तरह होगा और यहाँ अभिलाभ अनुपात की गणना करने की कोई आवश्यकता नहीं है। विकल्प के तौर पर वह अनुपात जिसमें वह सेवानिवृत्त/मृत साझेदार का भाग अधिग्रहित करते हैं। उस स्थिति में, दोबारा, यहाँ अभिलाभ अनुपात ज्ञात करने की जरूरत नहीं होगी, चूँकि वह अनुपात ही जिसमें विद्यमान साझेदारों ने सेवानिवृत्त/मृत साझेदार के हिस्से का अधिग्रहण किया है, अभिलाभ अनुपात होगा। प्राथमिक रूप से लाभ, प्राप्ति अनुपात की गणना करने की समस्या वहाँ उत्पन्न होती है जहाँ पर विद्यमान साझेदारों का नया लाभ विभाजन अनुपात दिया होता है। इस प्रकार की स्थिति में, अभिलाभ अनुपात की गणना, विद्यमान साझेदारों के पुराने हिस्से को, उसके नए हिस्से में से घटाकर की जाएगी अर्थात नये लाभ के भाग को पुराने लाभ के भाग से घटाकर। उदाहरण के लिए, अमित, दिनेश और गगन लाभ विभाजन 5 : 3 : 2 के अनुपात में बाँटते हुए साझेदार हैं।

दिनेश सेवानिवृत्ति लेता है। अमित और गगन, नए फर्म के लाभ को 3 : 2 के अनुपात में बाँटना निर्धारित करते है। अभिलाभ अनुपात की गणना इस प्रकार होगी।

अमित का अभिलाभ अनुपात =

गगन का अभिलाभ अनुपात =

अमित और गगन का अभिलाभ अनुपात = 1:2

यह प्रदर्शित करता है कि अमित लाभ का ![]() भाग तथा दिनेश

भाग तथा दिनेश ![]() भाग प्राप्त करेगा।

भाग प्राप्त करेगा।

विद्यमान साझेदारों का लाभ में हिस्सा = नया हिस्सा – पुराना हिस्सा

स्वयं करें

अभिलाभ अनुपात तथा त्याग अनुपात में अंतर निम्न बिंदुओं पर स्पष्ट करें

1. अर्थ

2. साझेदार

3. गणना विधि

4. कब गणना की जाएगी

उदाहरण 1

मधु, नेहा और टीना लाभ का भाग 5 : 3 : 2 में बाँटते हुए साझेदार हैं। नए लाभ अनुपात तथा अभिलाभ अनुपात की गणना कीजिए, यदि

1. मधु सेवानिवृत्त होती है।

2. नेहा सेवानिवृत्त होती है।

3. टीना सेवानिवृत्त होती है।

हल

पुराना अनुपात मधु : नेहा : टीना के बीच 5 : 3 : 2 दिया गया है।

1. यदि मधु सेवानिवृत्त होती है, तो नेहा और टीना के बीच नया लाभ अनुपात होगा

नेहा : टीना =3 : 2 और अभिलाभ अनुपात = 3 : 2

2. यदि नेहा सेवानिवृत्त होती है, तो नया लाभ अनुपात मधु और टीना के मध्य होगा

मधु : टीना = 5 : 2

अभिलाभ अनुपात मधु तथा टीना =5 : 2

3. यदि टीना सेवानिवृत्त होती है तो

मधु : नेहा = 5 : 3

अभिलाभ अनुपात, मधु और नेहा = 5 : 3

उदाहरण 2

अलका, हरप्रीत तथा श्रेया लाभ को 3 : 2 : 1 में बाँटते हुए साझेदार हैं। अलका सेवानिवृत्त होती है तथा उसका भाग हरप्रीत तथा श्रेया द्वारा 3 : 2 के अनुपात में ले लिया जाता है। नया लाभ विभाजन अनुपात ज्ञात कीजिए।

हल

अभिलाभ अनुपात, हरप्रीत तथा श्रेया = 3: 2 =

अलका, हरप्रीत तथा श्रेया का पुराना लाभ विभाजन अनुपात 3:2:1 =

हरप्रीत के द्वारा अधिग्रहित भाग = ![]() का

का ![]() =

= ![]()

श्रेया के द्वारा अधिग्रहित भाग = ![]() का

का ![]() =

= ![]()

नया भाग = पुराना भाग + अधिग्रहित भाग

हरप्रीत का नया भाग =

श्रेया का नया भाग =

हरप्रीत तथा श्रेया का नया लाभ विभाजन अनुपात = 19:11

उदाहरण 3

मुरली, नवीन तथा ओमप्रकाश लाभ को  और

और ![]() अनुपात में बाँटते हुए साझेदार हैं। मुरली सेवानिवृत्त होता है तथा अपने हिस्से का 2/3 भाग नवीन को तथा शेष भाग ओमप्रकाश को समर्पित करता है। शेष साझेदारों के नए लाभ विभाजन अनुपात तथा अभिलाभ अनुपात की गणना कीजिए।

अनुपात में बाँटते हुए साझेदार हैं। मुरली सेवानिवृत्त होता है तथा अपने हिस्से का 2/3 भाग नवीन को तथा शेष भाग ओमप्रकाश को समर्पित करता है। शेष साझेदारों के नए लाभ विभाजन अनुपात तथा अभिलाभ अनुपात की गणना कीजिए।

हल

नवीन ओमप्रकाश

(i) पुराना भाग ![]()

![]()

(ii) नवीन तथा ओमप्रकाश द्वारा मुरली

के भाग का अधिग्रहण = ![]() का

का ![]() =

= ![]()

![]() का

का ![]() =

=![]()

(iii) नया भाग = (i) + (ii) =

= ![]() या

या ![]() =

= ![]() या

या ![]()

इसलिए नया लाभ विभाजन अनुपात  या 3 : 1 और अभिलाभ अनुपात

या 3 : 1 और अभिलाभ अनुपात  या 2:1

या 2:1

[जैसा (ii) में दर्शाया गया है]।

उदाहरण 4

कुमार, लक्ष्य और मनोज तथा नरेश लाभ का बँटवारा 3: 2 : 1 : 4 अनुपात में करते हुए साझेदार हैं। कुमार सेवानिवृत्त होता है तथा उसके भाग को लक्ष्य तथा मनोज द्वारा 3ः 2 में अधिग्रहित किया जाता है। शेष साझेदारों का नया लाभ विभाजन अनुपात तथा अभिलाभ अनुपात ज्ञात कीजिए।

हल

लक्ष्य मनोज नरेश

(i) पुराना भाग ![]()

![]()

![]()

(ii) कुमार से अधिग्रहित भाग ![]() का

का ![]()

![]() का

का ![]() -

-

= ![]() =

= ![]() -

-

(iii) नया भाग = (i) + (ii)  =

=  =

= ![]() कुछ नहीं

कुछ नहीं

= ![]() =

= ![]() =

=![]()

नया लाभ विभाजन अनुपात = 19 : 11 : 20

अभिलाभ अनुपात = 3 : 2 : 0

नोटः 1. कुमार के लाभ का हिस्सा, लक्ष्य तथा मनोज के द्वारा 3 : 2 अनुपात में अधिग्रहित किया गया है, इसलिए लक्ष्य तथा मनोज का अभिलाभ अनुपात 3 : 2 होगा।

2. नरेश न तो त्याग करेगा न ही अन्य अभिलाभ प्राप्त करेगा।

उदाहरण 5

रंजना, साधना और कामना लाभ का बँटवारा 4 : 3 : 2 में करते हुए साझेदार हैं। रंजना सेवानिवृत्त हेाती है तथा साधना और कामना भविष्य के लाभों का बँटवारा 5 : 3 के अनुपात में करने का निर्णय लेती हैं। अभिलाभ अनुपात ज्ञात कीजिए।

हल

अभिलाभ अंश = नया हिस्सा – पुराना हिस्सा

साधना का अभिलाभ अंश =

=

= ![]()

कामना का अभिलाभ अंश =  =

= =

= ![]()

साधना तथा कामना के बीच अभिलाभ अनुपात = 21ः11

स्वयं करें

1. अनीता, जया तथा निशा एक फर्म में बराबर के साझेदार हैं। जया फर्म से सेवानिवृत्त होती है तथा अनीता और निशा भविष्य के लाभों को 4 : 3 के अनुपात में बाँटने का निर्णय लेती हैं। नया अभिलाभ अनुपात ज्ञात कीजिए।

2. आज़ाद, विजय और अमित लाभों का बँटवारा ![]() तथा

तथा ![]() के अनुपात में करते हुए साझेदार हैं। विद्यमान साझेदारों का नया लाभ विभाजन अनुपात ज्ञात कीजिए, यदि- (अ) आज़ाद सेवानिवृत्त होता है (ब) विजय सेवानिवृत्त होता है (स) अमित सेवानिवृत्त होता है।

के अनुपात में करते हुए साझेदार हैं। विद्यमान साझेदारों का नया लाभ विभाजन अनुपात ज्ञात कीजिए, यदि- (अ) आज़ाद सेवानिवृत्त होता है (ब) विजय सेवानिवृत्त होता है (स) अमित सेवानिवृत्त होता है।

3. उपरोक्त स्थिति में प्रत्येक के लिए अभिलाभ अनुपात ज्ञात कीजिए।

4. अनु, प्रभा और मिली साझेदार हैं। अनु सेवानिवृत्त होती है। विद्यमान साझेदारों के भविष्य के लाभों के लिए अभिलाभ अनुपात की गणना कीजिए। यदि वह उसके भाग को अधिग्रहित करें (अ) 5 : 3 के अनुपात में (ब) बराबर।

5. राहुल, रोबिन और राजेश लाभों का विभाजन 3 : 2 : 1 में करते हुए साझेदार हैं, शेष साझेदारों के नया लाभ विभाजन अनुपात की गणना कीजिए। यदि (अ) राहुल सेवानिवृत्त होता है। (ब) रोबिन सेवानिवृत्त होता है। (स) राजेश सेवानिवृत्त होता है।

6. पूजा, प्रिया तथा प्रतिष्ठा लाभों का विभाजन 5 : 3 : 2 में करते हुए साझेदार हैं। प्रिया सेवानिवृत्त होती है। उसके भाग को पूजा तथा प्रतिष्ठा के द्वारा 2 : 1 में लिया जाता है। नए लाभ विभाजन अनुपात की गणना कीजिए।

7. अशोक, अनिल तथा अजय लाभों का विभाजन  तथा

तथा ![]() , के अनुपात में करते हुए साझेदार हैं। अनिल सेवानिवृत्त होता है। अशोक तथा अजय द्वारा भविष्य के लाभों तथा हानियों का विभाजन 3 : 2 में करने का निर्णय लेते हैं। नए अभिलाभ अनुपात की गणना कीजिए।

, के अनुपात में करते हुए साझेदार हैं। अनिल सेवानिवृत्त होता है। अशोक तथा अजय द्वारा भविष्य के लाभों तथा हानियों का विभाजन 3 : 2 में करने का निर्णय लेते हैं। नए अभिलाभ अनुपात की गणना कीजिए।

3.4 ख्याति का व्यवहार

सेवानिवृत्त/मृत साझेदार, ख्याति के भाग को जो कि विद्यमान साझेदारों के सामूहिक प्रयत्नों का फल होता है, पाने का अधिकारी है। इसलिए किसी साझेदार के सेवानिवृत्ति/मृत्यु के समय, साझेदारों के मध्य ख्याति का मूल्यांकन समझौते की शर्तों के अनुसार किया जाएगा। सेवानिवृत्त/मृतक को उसके हिस्से की क्षतिपूर्ति विद्यमान साझेदारों के द्वारा (जिसको सेवानिवृत्त/मृत साझेदार के हिस्से को अधिग्रहित करने के कारण अभिलाभ हुआ हो) उसके अभिलाभ अनुपात में करेंगे।

ख्याति के लिए, इस स्थिति में लेखा उपचार निर्भर करता है, चाहे ख्याति दर्शायी गई है या फर्म की लेखा पुस्तकों में ख्याति पहले से नहीं दर्शायी गई है।

3.4.1 जब ख्याति पुस्तकों में विद्यमान नहीं है :

एेसी स्थिति में ख्याति की राशि अधिलाभ अनुपात में प्रत्येक वर्तमान (शेष) साझेदार के खाते के नाम पक्ष और सेवानिवृत्त साझेदार के खाते के जमा पक्ष की ओर दर्शायी जाएगी। रोजनामचा प्रवृष्टिी होगी :

नये साझेदार का चालू खाता नाम

सेवानिवृत्त साझेदार के पूँजी खाते से

(सेवानिवत्त साझेदार की ख्याति के अंश का समायोजन)

उदाहरण के लिए, अ ब और स एक फर्म में साझेदार हैं और 3 : 2 : 1 के अनुपात में लाभों का विभाजन करते हैं। ‘ब’ सेवानिवृत्त का निर्णय लेता है। इस अवसर पर फर्म की ख्याति का मूल्यांकन 60,000 रू. पर किया जाता है। ‘अ’ और ‘स’ व्यवसाय को 3ः1 लाभ विभाजन अनुपात में चालू रखने का निर्णय लेते हैं। ख्याति के समायोजन की रोजनामचा प्रविष्टी इस प्रकार होगी :

एेसा भी हो सकता है कि नए लाभ विभाजन अनुपात हेतु शेष साझेदारों के मध्य लिए गए निर्णय के परिणामस्वरूप कोई एक साझेदार भावी लाभों में अपने अंश में से कुछ भाग का त्याग करें। एंसी परिस्थिति में एेसे साझेदार के पूँजी खाते को सेवानिवृत्त/मृत साझेदार के पूँजी खाते सहित उसके त्याग के समानुपात जमा किया जाएगा तथा बाकी बचे साझेदारों के पूँजी खातों को भावी लाभों में उनके अभिलाभ अनुपात से नाम किया जाएगा।

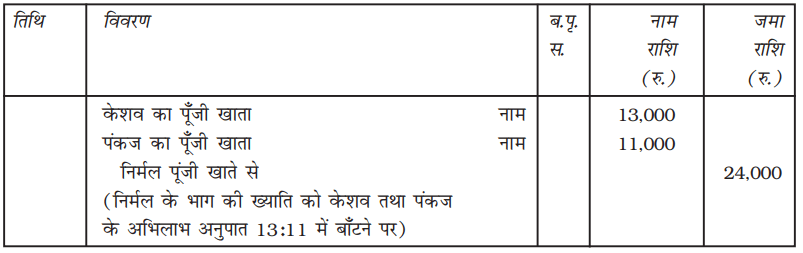

उदाहरण 6

केशव, निर्मल तथा पंकज लाभ का विभाजन 4 : 3 : 2 के अनुपात में करते हुए साझेदार हैं। निर्मल सेवानिवृत्त करता है तथा ख्याति का मूल्यांकन 72,000 रुपये किया गया। केशव तथा पंकज भविष्य के लाभों का विभाजन 5ः 3 में करने का निर्णय लेते हैं। आवश्यक रोज़नामचा प्रविष्टियाँ कीजिए।

हल

कार्यकारी टिप्पणी

1. निर्मल का ख्याति में भाग = 72,000 रुपये ![]() = 24,000 रुपये

= 24,000 रुपये

2. अभिलाभ अनुपात की गणना

अभिलाभ भाग = नया भाग - पुराना भाग

केशव का अभिलाभ भाग =

पंकज का अभिलाभ भाग =

इसलिए, अभिलाभ अनुपात केशव तथा पंकज का 13:11 है, अर्थात

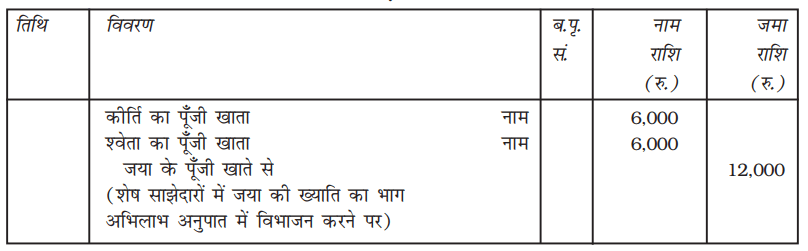

उदाहरण 7

जया, कीर्ति, एकता तथा श्वेता किसी फर्म में लाभ तथा हानि का विभाजन 2:1:2:1 में करते हुए साझेदार हैं। जया की सेवानिवृत्ति पर, फर्म की ख्याति का मूल्यांकन 36,000 रुपये किया गया। कीर्ति, एकता तथा श्वेता ने भविष्य के लाभों को समान रूप से विभाजन करने का निर्णय लिया। ख्याति खाता खोले बिना ख्याति के व्यवहार के संबंध में आवश्यक रोज़नामचा प्रविष्टियाँ कीजिए।

हल

कीर्ति, एकता तथा श्वेता की पुस्तकें

रोज़नामचा

कार्यकारी टिप्पणी

1. जया का ख्याति में भाग ![]() = 12,000 रुपये

= 12,000 रुपये

2. अभिलाभ अनुपात की गणना

अभिलाभ भाग = नया भाग – पुराना भाग

कीर्ति का अभिलाभ =

एकता का अधिलाभ =  (न तो अभिलाभ न ही त्याग)

(न तो अभिलाभ न ही त्याग)

श्वेता का अभिलाभ =

इसलिए कीर्ति और श्वेता के मध्य अभिलाभ अनुपात  = 1:1

= 1:1

उदाहरण 8

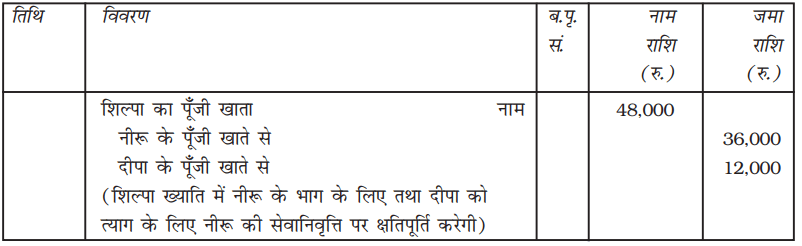

दीपा, नीरू और शिल्पा एक फर्म में लाभों का विभाजन 5 : 3 : 2 के अनुपात में करते हुए साझेदार हैं। नीरू की सेवानिवृत्ति के बाद दीपा और शिल्पा का नया लाभ विभाजन अनुपात 2 : 3 है। नीरू की सेवानिवृत्ति पर फर्म की ख्याति का मूल्यांकन 1,20,000 रुपये किया गया। नीरू की सेवानिवृत्ति पर ख्याति के व्यवहार से संबंधित आवश्यक रोज़नामचा प्रविष्टियाँ कीजिए।

हल

दीपा और शिल्पा की पुस्तकें

रोज़नामचा

कार्यकारी टिप्पणी

1. अभिलाभ अनुपात की गणना

अभिलाभ भाग = नया भाग - पुराना भाग

दीपा का अभिलाभ भाग =  या

या , अर्थात त्याग

, अर्थात त्याग

शिल्पा का अभिलाभ भाग =  , अर्थात अभिलाभ

, अर्थात अभिलाभ

2. इसलिए शिल्पा, नीरू (सेवानिवृत्त साझेदार) और दीपा (विद्यमान साझेदार जिसने त्याग किया है) दोनों को उनके त्याग की राशि तक की क्षतिपूर्ति करेगी।

दीपा त्याग करेगी = फर्म की ख्याति ![]() त्याग वाला भाग =

त्याग वाला भाग = ![]() = 12,000 रु.

= 12,000 रु.

नीरू (सेवानिवृत्त साझेदार का त्याग) = ![]() = 36,000 रुपये

= 36,000 रुपये

स्वयं जाँचिए

प्रत्येक प्रश्न के लिए सही विकल्प चुनिए

1. अभिषेक, रजत और विवेक लाभों का विभाजन 5 : 3 : 2 के अनुपात में करते हैं। यदि विवेक सेवानिवृत्त होता है, तो अभिषेक तथा रजत का नया लाभ विभाजन अनुपात होगा।

(अ) 3 : 2

(ब) 5 : 3

(स) 5 : 2

(द) उपरोक्त में कोई नहीं

2. राजेंदर, सतीश तथा तेजपाल का पुराना लाभ विभाजन अनुपात 2 : 2 : 1 है। सतीश की सेवानिवृत्ति के बाद उनका लाभ विभाजन अनुपात 3 : 2 है। नया अभिलाभ अनुपात है-

(अ) 3 : 2

(ब) 2 : 1

(स) 1 : 1

(द) 2 : 2

3. आनंद, बहादुर और चंदर लाभों का विभाजन समान रूप से करते हुए साझेदार हैं। आनंद और बहादुर ने उसके भाग का अधिग्रहण 3 : 2 के अनुपात में किया। आनंद और बहादुर का नया लाभ विभाजन अनुपात होगा।

(अ) 8 : 7

(ब) 4 : 5

(स) 3 : 2

(द) 2 : 3

4. विद्यमान साझेदारों के द्वारा, सेवानिवृत्त/मृत साझेदार के भाग का अधिग्रहण करने पर किसी भी सूचना के अभाव में यह माना जाएगा कि उन्होंने अपना भाग अधिग्रहित किया हैः

(अ) पुराने लाभ विभाजन अनुपात में

(ब) नए लाभ विभाजन अनुपात में

(स) समान अनुपात में

(द) उपरोक्त में कोई नहीं।

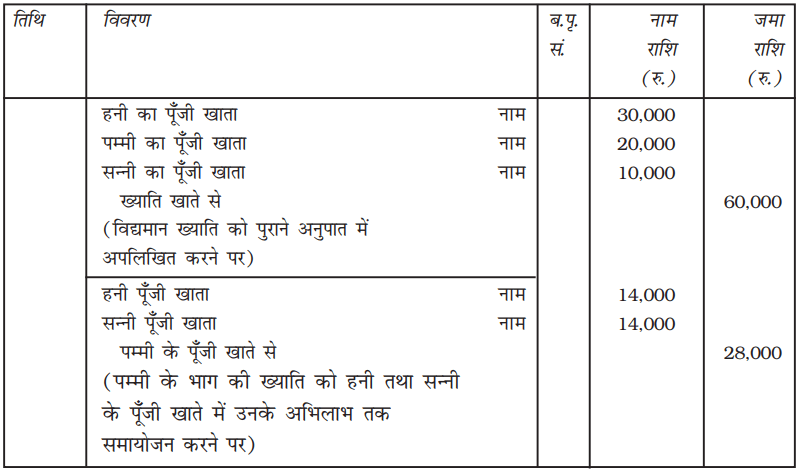

उदाहरण 9

हनी, पम्मी और सन्नी लाभों का विभाजन 3 : 2 : 1 के अनुपात में करते हुए साझेदार हैं। ख्याति को पुस्तकों में 60,000 रुपये के मूल्य से दर्शाया गया है। पम्मी सेवानिवृत्त होती है तथा पम्मी की सेवानिवृत्ति के समय ख्याति का मूल्यांकन 84,000 रुपये में किया गया। हनी और सन्नी ने भविष्य के लाभों का विभाजन 2 : 1 के अनुपात में करने का निर्णय लिया। आवश्यक रोज़नामचा प्रविष्टियाँ कीजिए।

हल

कार्यकारी टिप्पणी

(i) ख्याति में वर्तमान मूल्य पर पम्मी का भाग = 84,000 का ![]()

= 84,000 रु. x![]() = 28,000 रुपये

= 28,000 रुपये

अभिलाभ भाग = नया भाग – पुराना भाग

(ii) हनी का अभिलाभ भाग =

सन्नी का अभिलाभ भाग =

हनी और सन्नी का अभिलाभ अनुपात  1:1

1:1

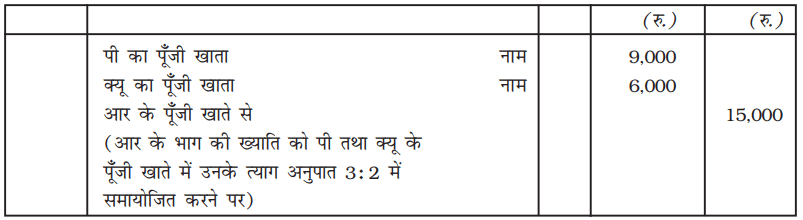

3.4.2 प्रछन्न ख्याति

यदि फर्म सेवानिवृत्त/मृत साझेदार को भुगतान के रूप में एकमुश्त राशि देने का निर्णय लेती है तो उसको देय राशि से अधिक भुगतान को उसके पूँजी खातों में, संचित लाभ व हानि और परिसंपत्तियों तथा दायित्वों के पुनर्मूल्यांकन संबंधी सभी आवश्यक समायोजन करने के पश्चात, उसके भाग को ख्याति के रूप में माना जाएगा। उदाहरण के लिए पी, क्यू और आर लाभों का बँटवारा 3 : 2 : 1 के अनुपात में करते हुए साझेदार हैं। आर, सेवानिवृत्त होता है और उसके पूँजी खातों में संचय, परिसंपत्तियों तथा दायित्वों का पुनर्मूल्यांकन करने के बाद उसके पूँजी खाते का शेष 60,000 रुपये निकलता है। पी और क्यू उसके दावे के पूर्ण निपटारे के लिए 75,000 रुपये देने को सहमत होते हैं। यह प्रदर्शित करता है कि फर्म में आर की ख्याति का भाग 15,000 रुपये है जिसको पी और क्यू के पूँजी खातों में उनके अभिलाभ अनुपात (3 : 2 यह मानते हुए कि उनके लाभ विभाजन अनुपात में कोई परिवर्तन नहीं है) के नाम किया जाएगा और आर के पूँजी खातों में जमा इस प्रकार किया जाएगाः

स्वयं जाँचिए 2

निम्न प्रश्नों के लिए सही विकल्प छाँटिएः

1. किसी साझेदार की सेवानिवृत्ति/मृत्यु पर, सेवानिवृत्त/मृत साझेदार के पूँजी खाते को जमा किया जाएगा।

(अ) उसके भाग की ख्याति के साथ;

(ब) फर्म की ख्याति के साथ;

(स) शेष साझेदारों के भाग की ख्याति के साथ;

(द) कोई नहीं;

2. गोबिंद, हरी और प्रताप साझेदार हैं। गोबिंद की सेवानिवृत्ति पर तुलन पत्र में ख्याति को 24,000 रुपये से पहले से ही दर्शाया गया है। ख्याति को अपलिखित किया जाएगा।

(अ) सभी साझेदारों के पूँजी खातों को उनके पुराने लाभ विभाजन अनुपात में जमा करके।

(ब) शेष साझेदारों के पूँजी खातों को उनके नए लाभ विभाजन अनुपात में जमा करके।

(स) सेवानिवृत्त साझेदार के पूँजी खाते को उसके भाग की ख्याति से जमा करने पर।

(द) इनमें से कोई नहीं।

3. चमन, रमन और सुमन लाभों का विभाजन 5: 3: 2 के अनुपात में करते हुए साझेदार हैं। रमन सेवानिवृत्त होता है तथा चमन और सुमन का नया लाभ विभाजन अनुपात 1:1 होगा। फर्म की ख्याति का मूल्यांकन 1,00,000 रुपये किया गया। रमन के भाग की ख्याति को समायोजित किया जाएगा।

(अ) चमन तथा रमन के पूँजी खातों को 1,500 रुपये प्रत्येक से नाम करके।

(ब) चमन तथा रमन के पूँजी खातों को क्रमशः 21,429 रुपये तथा 8,571 रुपये से नाम करके।

(स) केवल सुमन के पूँजी खाते को 30,000 रुपये से नाम करके।

(द) केवल रमन के पूँजी खाते को 30,000 रुपये से नाम करके।

4. किसी साझेदार की सेवानिवृत्ति/मृत्यु पर, शेष साझेदार, जिन्होंने लाभ विभाजन अनुपात में परिवर्तन के कारण अभिलाभ किया है। क्षतिपूर्ति करेंगे

(अ) केवल सेवानिवृत्त साझेदार की।

(ब) शेष साझेदार (जिन्होंने त्याग किया) साथ ही साथ सेवानिवृत्त साझेदार की।

(स) केवल शेष साझेदारों की (जिन्होंने त्याग किया है)।

(द) इनमें से कोई नहीं।

3.5 परिसंपत्तियों तथा दायित्वों के पुनर्मूल्यांकन के लिए समायोजन

साझेदार की सेवानिवृत्ति या मृत्यु पर कुछ परिसंपत्तियाँ एेसी हो सकती हैं जिन्हें उनके वर्तमान मूल्य पर नहीं दर्शाया जाता तथा इसी प्रकार कुछ दायित्वों के मूल्य तथा फर्म द्वारा भुगतान किए जाने वाले मूल्यों में अंतर होता है, इतना ही नहीं यहाँ कुछ एेसी गैर-अभिलेखित परिसंपत्तियाँ भी होती हैं जिनको पुस्तकों में लाए जाने की आवश्यकता होती है, जैसा कि साझेदार के प्रवेश की स्थिति में पढ़ा गया है। पुनर्मूल्यांकन खाते को परिसंपत्तियों और दायित्वों के पुनर्मूल्यांकन करने तथा गैर-अभिलेखित मदों को फर्म की पुस्तकों में लाकर अभिलाभ (हानि) की गणना करने के लिए तैयार किया जाता है और इसे सभी साझेदारों के, जिसमें सेवानिवृत्त/मृत साझेदार को उनके पुराने लाभ विभाजन अनुपात में हस्तांतरित कर दिया जाता है। इस उद्देश्य के लिए निम्न रोज़नामचा प्रविष्टियाँ इस प्रकार की जाएँगी।

1. परिसंपत्तियों के मूल्य में वृद्धि पर

परिसंपत्ति खाता (व्यक्तिगत) नाम

पुनर्मूल्यांकन खाते से

(परिसंपत्तियों के मूल्य में वृद्धि पर)

2. परिसंपत्तियों के मूल्य में कमी पर

पुनर्मूल्यांकन खाता नाम

संपत्ति खाते से (व्यक्तिगत)

(परिसंपत्तियों के मूल्य में कमी)

3. दायित्वों की राशि में वृद्धि पर

पुनर्मूल्यांकन खाता नाम

दायित्व खाते से (व्यक्तिगत) जमा

(दायित्वों की राशि में वृद्धि)

4. दायित्वों की राशि में कमी होने पर

दायित्व खाता (व्यक्तिगत) नाम

पुनर्मूल्यांकन खाते से

(दायित्वों की राशि में कमी)

5. गैर-अभिलेखित परिसंपत्तियों के लिए

परिसंपत्ति खाता नाम

पुनर्मूल्यांकन खाते से

(गैर-अभिलेखित परिसंपत्तियों को पुस्तकों में दर्शाने पर)

6. गैर-अभिलेखित दायित्वों के लिए

पुनर्मूल्यांकन खाता नाम

दायित्व खाते से

(गैर-अभिलेखित दायित्वों को पुस्तकों में लाने पर)

7. पुनर्मूल्यांकन पर लाभ या हानि के वितरण के लिए

पुनर्मूल्यांकन खाता नाम

सभी साझेदारों के पूँजी खाते से (व्यक्तिगत)

(पुनर्मूल्यांकन पर लाभ को साझेदारों के पूँजी

खाते में हस्तांतरित करने पर)

(या)

सभी साझेदारों का पूँजी खाता (व्यक्तिगत) नाम

पुनर्मूल्यांकन खाते से

(पुनर्मूल्यांकन पर हानि को साझेदारों के पूँजी

खाते में हस्तांतरित करने पर)

उदाहरण 10

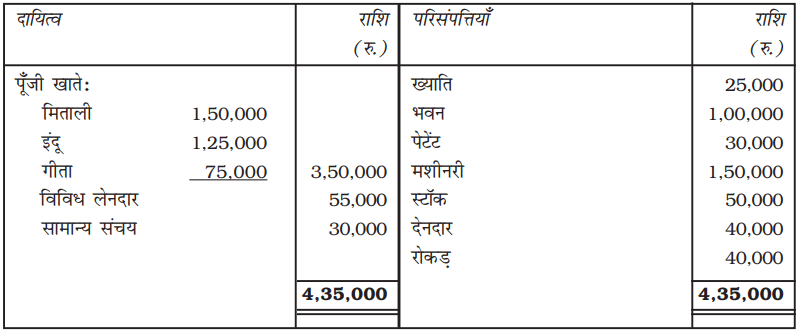

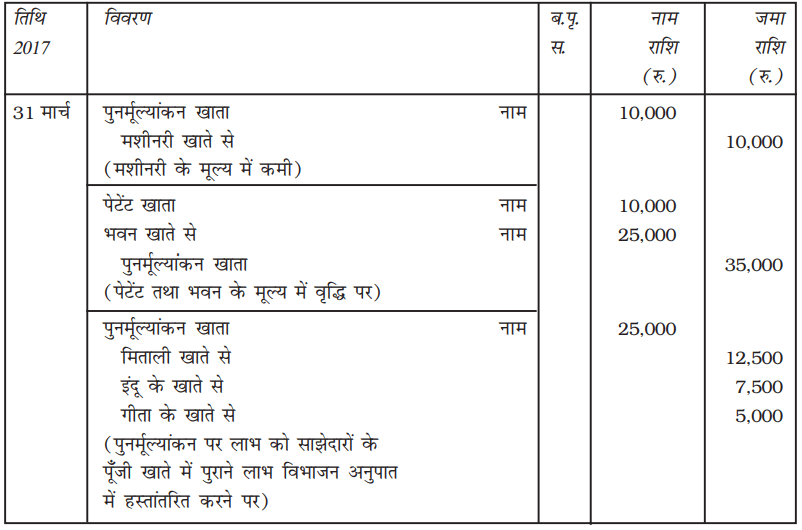

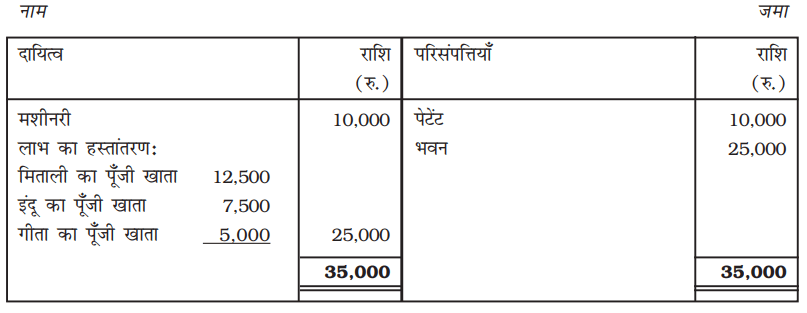

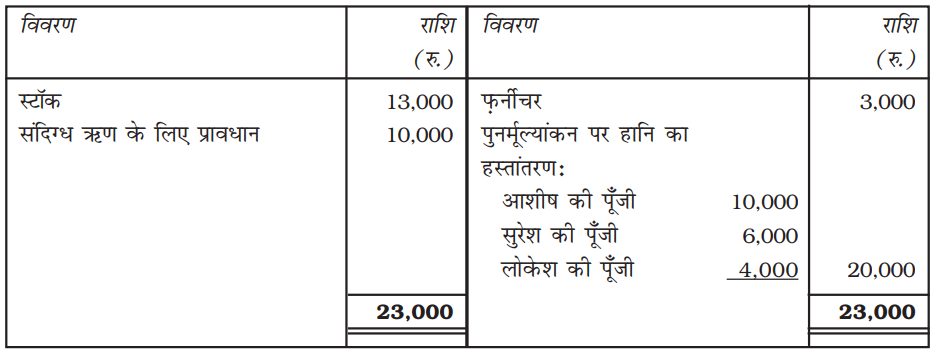

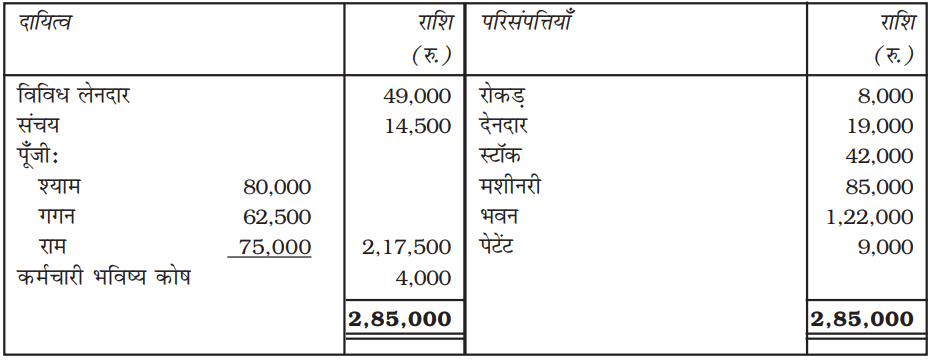

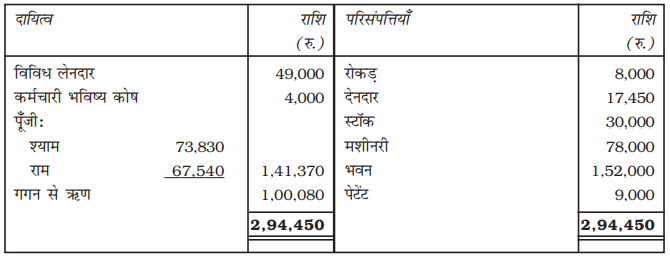

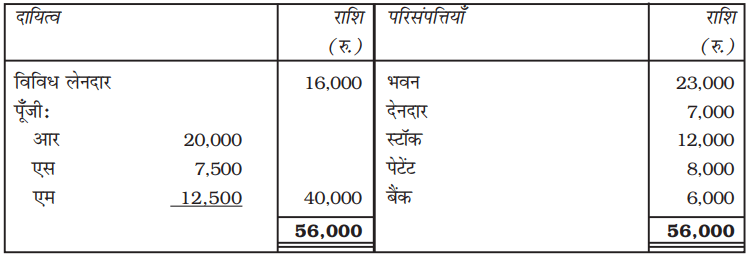

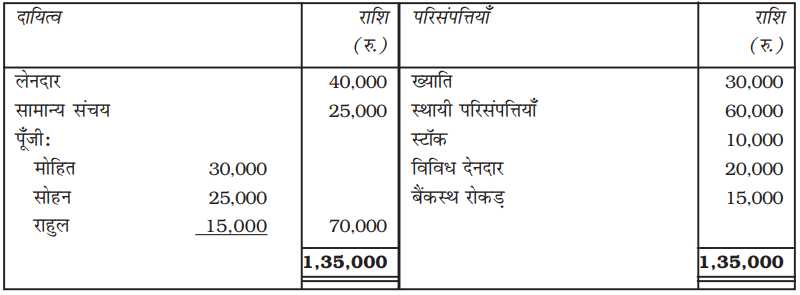

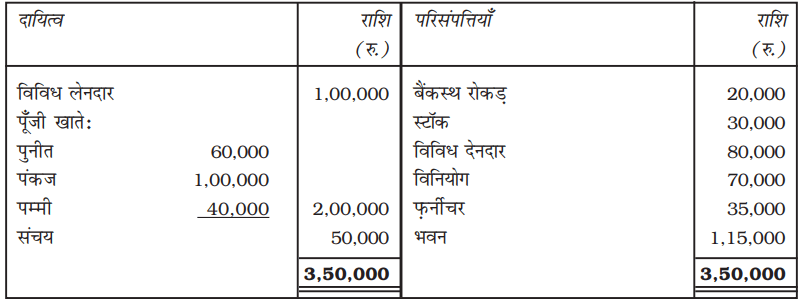

मिताली, इंदू और गीता लाभो तथा हानि का बँटवारा 5 : 3 : 2 के अनुपात में करते हुए साझेदार हैं। 31 मार्च, 2017 को उनका तुलन पत्र निम्न थाः

गीता उपरोक्त तिथि पर सेवानिवृत्त होती है। मशीन का मूल्यांकन 1,20,000 रुपये, पेटेंट 40,000 रुपये और भवन 1,25,000 रुपये हुआ। आवश्यक रोज़नामचा प्रविष्टियों का अभिलेखन करें तथा पुनर्मूल्यांकन खाता तैयार कीजिए।

हल

गीता, मिताली तथा इंदू की पुस्तकें

रोज़नामचा

पुनर्मूल्यांकन खाता

3.6 संचित लाभों तथा हानियों का समायोजन

कभी-कभी तुलन पत्र में संचित लाभों को, सामान्य संचय और संचय कोष तथा संचित हानियों को लाभ तथा हानि खाते के जमा शेष के रूप में दर्शाया जाता है। सेवानिवृत्त/मृत साझेदार अपने भाग के संचित लाभों का तथा संचित हानियों (यदि कोई है) का अधिकारी होगा। यह संचित लाभ या हानि सभी साझेदारों से संबंधित है तथा इनको सभी साझेदारों के पूँजी खातों में उनके पुराने लाभ विभाजन अनुपात में हस्तांतरित कर दिया जाएगा। इस उद्देश्य के लिए निम्न रोज़नामचा प्रविष्टियों का अभिलेखन किया जाएगा।

(i) संचित लाभों (संचय) का हस्तांतरण करने पर

संचय खाता नाम

सभी साझेदारों के पूँजी खाते से (व्यक्तिगत)

(संचय का हस्तांतरण सभी साझेदारों के पूँजी खाते में

पुराने लाभ विभाजन अनुपात में)

(ii) संचित हानियों के हस्तांतरण पर

सभी साझेदारों का पूँजी खाता (व्यक्तिगत) नाम

लाभ व हानि खाते से

(संचित हानियों का साझेदारों के पूँजी खाते में पुराने

लाभ विभाजन अनुपात में हस्तांतरण)

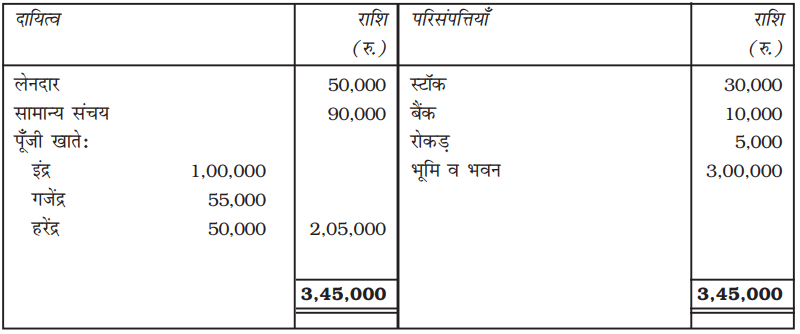

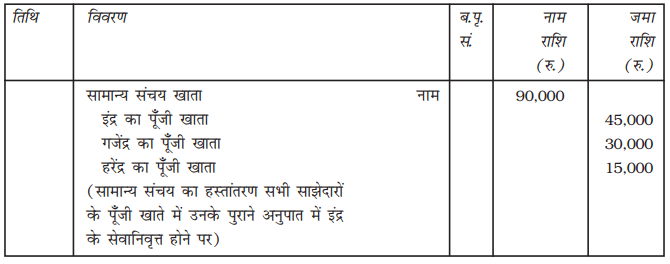

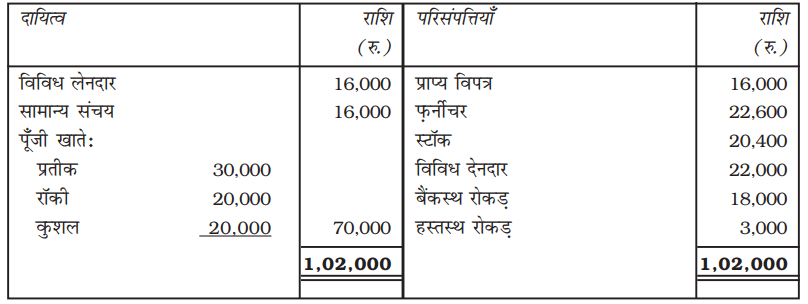

उदाहरण के लिए, इंद्र, गजेंद्र तथा हरेंद्र साझेदार हैं जिनका लाभ विभाजन अनुपात 3 : 2 : 1 है। इंद्र सेवानिवृत्त होता है तथा इस तिथि को फर्म का तुलन पत्र इस प्रकार हैः

इंद्र, गजेंद्र तथा हरेंद्र की पुस्तकें

31 मार्च, 2017 को तुलन पत्र

सामान्य संचय के व्यवहार का अभिलेखन करने के लिए निम्न रोज़नामचा प्रविष्टि की जाएँगीः

गजेंद्र तथा हरेंद्र की पुस्तकें

जब साझेदार वर्ष के मध्य सेवानिवृत्त होता है —

सामान्यतः एक साझेदार की सेवानिवृत्ति लेखांकन वर्ष के अंत में ही होती है जहाँ एक साझेदार लेखांकन वर्ष के बीच में सेवानिवृत्ति का निर्णय लेता है। एेसा परिस्थिति में उस साझेदार को हिस्सेदारी स्वरूप पिछले लेखांकन वर्ष के तुलन पत्र तिथि से लेकर सेवानिवृत्ति की तिथि तक व हानि का अंश, पूँजी पर ब्याज, आहरण पर ब्याज, यदि है तो, देय होगा। यहाँ मध्य अवधि के लिए लाभ (अथवा हानि) की गणना मुख्य समस्या हो सकती है जिसे पूर्वदत्त तुलन पत्र तिथि से लेकर सेवानिवृत्ति की तिथि तक ज्ञात किया जाएगा। इस परिस्थिति को जब हम उदाहरण के माध्यम से समझते हैं —

31 मार्च, 2019 को समाप्त हो रहे वर्ष के लिए माईरा, शबनम और विपुल साझेदारी में व्यवसाय कर रहे हैं। वे 5:4:1 के अनुपात में लाभों का विभाजन करते हैं। इस वर्ष की समाप्ति पर फर्म का लाभ 1,00,000 रु. है। विपुल किन्हीं कारणवश 30 जून 2019 को सेवानिवृत्ति का निर्णय लेता है। विपुल की सेवानिवृत्ति के पश्चात् नया लाभ अनुपात 1:1 तय हुआ है।

अप्रैल 01 से जून 30, 2019 तक विपुल की हिस्सेदारी की गणना इस प्रकार होगी —

मार्च 31, 2017 तक कुल लाभ = 1,00,000 रु.

विपुल का अंश = 1,00,000 रु.  रु. = 10,000 रु.

रु. = 10,000 रु.

रोज़नामचा प्रविष्टि इस प्रकार होगी —

लाभ व हानि उचती खाता नाम 10,000

विपुल के पूँजी खाते से 10,000

(विपुल का लाभों में अंश, पूँजी खाते में हस्तांतरित)

वैकल्पिक रूप से यदि विपुल का लाभों में हिस्सेदारी की गणना पिछले तीन वर्षों के औसत लाभ के आधार पर की जाती है, जो कि इस प्रकार है —

2016–2017 1,36,000 रु.

2017–2018 1,54,000 रु.

2018–2019 1,00,000 रु.

अतः अप्रैल, 01 से 30 जून तक लाभ की गणना इस प्रकार है —

औसत लाभ =

=

=  रु. = 1,30,000 रु.

रु. = 1,30,000 रु.

विपुल का लाभों में अंश = 1,30,000 रु.

= 13,000 रु.

रोज़नामचा प्रविष्टि इस प्रकार होगी —

लाभ व हानि उंचती खाता नाम 13,000

विपुल के पूँजी खाते से 13,000

यदि अनुबंध यह कहता है कि सेवानिवृत्त साझेदार का हिस्सा बिक्री के आधार पर ज्ञात किया जाएगा, तो हिस्सेदारी की गणना इस प्रकार होगी —

| वर्ष | विक्रय राशि |

|

2018–2019

अप्रैल–जून 30, 2019

|

8,00,000

1,50,000

|

यदि विक्रय 8,000 रु. है तो लाभ 1,00,000 रु. है।

यदि विक्रय 1 रु. है तो लाभ =

यदि विक्रय 1,50,000 रु. है तो लाभ =  1,50,000

1,50,000

= 18,750 रु.

रोज़नामचा प्रविष्टि इस प्रकार होगी —

लाभ व हानि उचंती खाता नाम 7,500

विपुल के पूँजी खाते से 7,500

संक्षिप्त में यह कहा जा सकता है कि मध्य अवधि के लिए सेवानिवृत्त साझेदार के लाभ की प्रविष्टि इस प्रकार होगी —

लाभ व हानि उचंती खाता नाम

सेवानिवृत्त साझेदार के पूँजी खाते से

इसके पश्चात् लाभ व हानि उचंती खाते की राशि को लाभकारी साझेदारों के पूँजी खातों में अधिलाभ अनुपात से हस्तांतरित कर बंद किया जाता है।

रोज़नामचा प्रविष्टि इस प्रकार होगी —

लाभकारी साझेदारी पूँजी खाता नाम (अधिलाभ अनुपात से)

लाभ व हानि उचंती खाता से

वैकल्पिक रूप से, राज़नामचा प्रविष्टि एेसी भी हो सकती है —

लाभकारी साझेदारी पूँजी खाता नाम

सेवानिवृत्त साझेदार के पूँजी खाते से

3.7 सेवानिवृत्त साझेदार को देय राशि का निपटारा

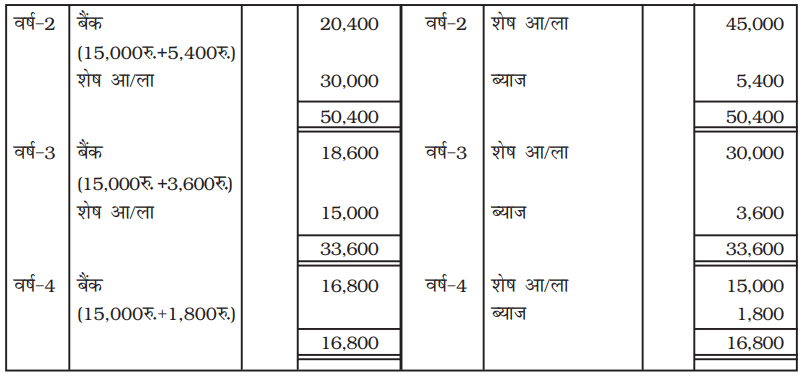

जाने वाले साझेदार के खातों का निपटारा साझेदारी समझौते में दी गई शर्तों के अनुसार, जैसे कि एकमुश्त भुगतान या ब्याज सहित या ब्याज रहित जैसे भी स्वीकृत हो विभिन्न किश्तों द्वारा भिन्न-भिन्न अंतरालो में भुगतान या कुछ भुगतान नकद में तुरंत और कुछ किश्तों द्वारा जैसे भी स्वीकृत हो, किया जाता है। किसी साझेदारी समझौते के अभाव में, भारतीय साझेदारी अधिनियम 1932 की धारा 37 लागू होगी, जो कि यह तय करती है कि जाने वाले साझेदार के पास एक विकल्प होगा, जिसके अनुसार वह या तो 6% प्रतिवर्ष की दर से भुगतान की तिथि तक या इस प्रकार लाभ का भाग जो उसने अपनी पूँजी से उपार्जित किया है (पूँजी अनुपात आधारित) प्राप्त करने का अधिकारी है। इसलिए सेवानिवृत्त साझेदार को कुल देय राशि का निर्धारण, जो कि सभी समायोजन करने के पश्चात किया गया है, का भुगतान तुरंत किया जाएगा। यदि फर्म तुरंत भुगतान करने की स्थिति में नहीं है तो इस स्थिति में, सेवानिवृत्त साझेदार को देय कुल राशि को उसके ऋण खाते में हस्तांतरित कर दिया जाएगा और जैसे ही राशि का भुगतान किया जाएगा, यह उसके खाते में नाम किया जाएगा। आवश्यक समायोजन प्रविष्टियाँ निम्न हैः

1. जब सेवानिवृत्त साझेदार को पूर्ण भुगतान रोकड़ में किया जाता है।

सेवानिवृत्त साझेदार का पूँजी खाता नाम

रोकड़/ बैंक खाते से

2. जब सेवानिवृत्त साझेदार की समस्त राशि को ऋण मान लिया जाता है।

सेवानिवृत्त साझेदार का पूँजी खाता नाम

सेवानिवृत्त साझेदार के ऋण खाते से

3. जब सेवानिवृत साझेदार को आंशिक रूप से रोकड़ भुगतान किया जाता है तथा शेष राशि को ऋण माना जाता है।

सेवानिवृत्त साझेदार का पूँजी खाता नाम (कुल देय राशि)

रोकड़/ बैंक खाते से (भुगतान की राशि)

सेवानिवृत्त साझेदार के ऋण खाते से (ऋण की राशि)

4. जब ऋण खाते का निपटारा किश्तों में मूल राशि में ब्याज सहित भुगतान किया जाता है।

(अ) ऋण पर ब्याज के लिए

ब्याज खाता नाम

सेवानिवृत्त साझेदार के ऋण खाते से

(ब) किश्त के भुगतान पर

सेवानिवृत्त साझेदार के ऋण खाता नाम

रोकड़/ बैंक खाते से

टिप्पणी

1. सेवानिवृत्त साझेदार के ऋण खाते का शेष तुलन पत्र में दायित्व पक्ष की ओर अंतिम किश्त के भुगतान तक दर्शाया जाएगा।

2. प्रविष्टि संख्या (ब) तथा (स), उपरोक्त को ऋण के भुगतान की तिथि तक दोहराया जाएगा।

उदाहरण 11

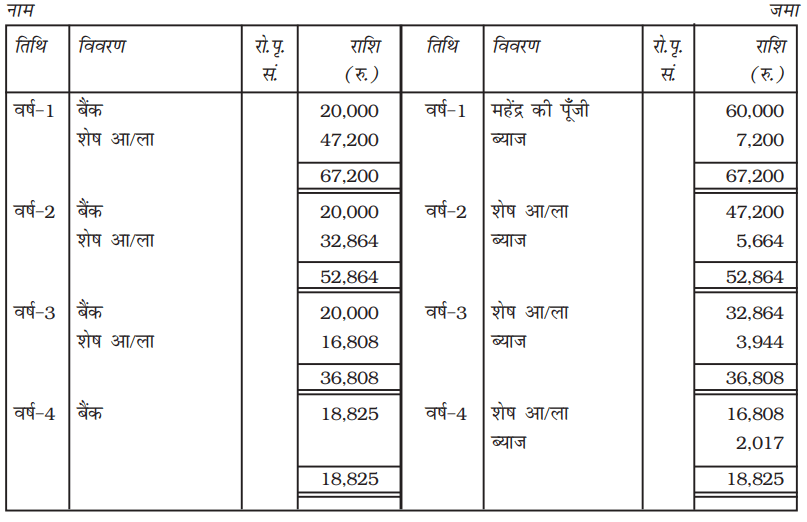

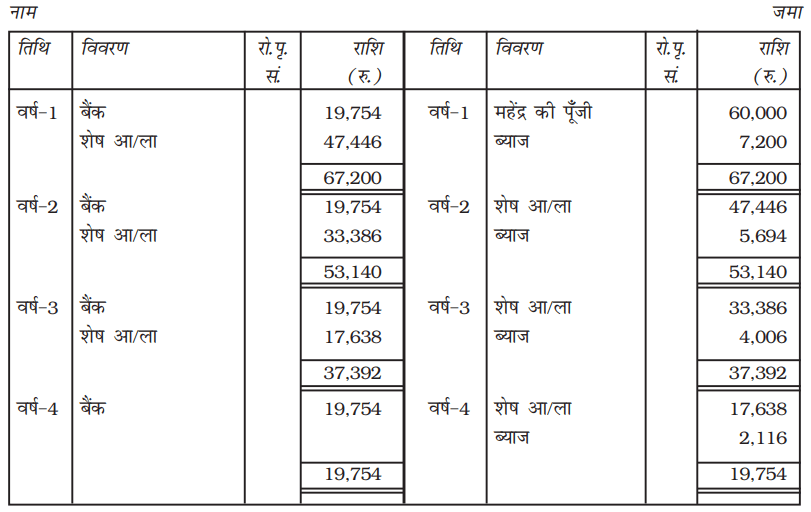

अमरिंद्र महेंद्र तथा जोगिंद्र एक फर्म में साझेदार हैं। महेंद्र फर्म से सेवानिवृत होता है। उसकी सेवानिवृत्ति की तिथि को उसको 60,000 रुपये देय हैं। अमरिंद्र तथा जोगिंद्र ने यह वचन दिया कि उसको प्रत्येक वर्ष के अंत में किश्तों में भुगतान किया जाएगा। निम्न स्थितियों में महेंद्र का ऋण खाता तैयार करेंः

1. जब शेष राशि का भुगतान चार वार्षिक किश्तों में 12% प्रतिवर्ष ब्याज के साथ किया जाएगा।

2. जब पहले तीन सालों के दौरान, बकाया शेष पर 20,000 रुपये की तीन वार्षिक किश्तों में, 12% प्रतिवर्ष ब्याज सहित और शेष ब्याज सहित चौथे वर्ष में भुगतान करने पर सहमत होते हैं।

3. जब शेष राशि का भुगतान 4 समान वार्षिक किश्तों में 12% ब्याज सहित किया जाए।

हल

(अ) जब भुगतान 4 वार्षिक किश्तों में ब्याज के साथ किया जाता है।

अमरिंद्र, महेंद्र तथा जोगिंद्र की पुस्तकें

महेंद्र का ऋण खाता

(ब) जब भुगतान 20,000 रुपये प्रत्येक की 3 वार्षिक किश्तों में ब्याज सहित किया जाता है।

अमरिंद्र, महेंद्र और जोगिंद्र की पुस्तकें

महेंद्र का ऋण खाता

(स) जब भुगतान 4 वार्षिक बराबर किश्तों में 12% (वार्षिक) ब्याज सहित किया जाता हैः

अमरिंद्र तथा जोगिंद्र की पुस्तकें

महेंद्र का ऋण खाता

टिप्पणीः 19,754 रुपये पर 12% प्रतिवर्ष की दर से 4 सालों के भुगतान का निर्धारण [सालाना 0.329234 रुपये वार्षिकी सारणी के अनुसार 60,000 रुपये ]

यह ध्यान देने योग्य है कि सेवानिवृत्त साझेदार और मृत साझेदार को देय राशि का लेखा व्यवहार समान होगा, केवल अंतर यह है कि साझेदार की मृत्यु के समय, जो राशि उसको दी जानी है, का हस्तांतरण उसके उत्तराधिकारी खाते में कर दिया जाएगा और इस प्रकार उसको राशि का भुगतान किया जाएगा। यह इस अध्याय के अंत में समझाया जाएगा।

स्वयं करें

विजय, अजय और मोहन मित्र हैं। उन्होंने जून, 2015 को दिल्ली विश्वविद्यालय से बी. काम (आनर्स) पास किया है। वे निर्णय लेते हैं कि कंप्यूटर हार्डवेयर का व्यापार आरंभ करें।

1 अगस्त, 2015 को वे पूँजी के लिए क्रमशः 50,000 रुपये , 30,000 रुपये 20,000 रुपये लगाते हैं तथा दिल्ली में साझेदारी में व्यापार आरंभ करते हैं। उनके बीच लाभ का विभाजन 4ः 2ः1 के अनुपात में होगा। व्यापार सफलता से चलता है, 1 फरवरी, 2016 को कुछ पारिवारिक कारणों की वजह से अजय पूना में बसने का निर्णय लेता है और 31 मार्च, 2016 को साझेदारी से सेवानिवृत्त होने का निर्णय लेता है। साझेदारों की सहमती से अजय 31 मार्च, 2016 को सेवानिवृत्त हो जाता है। परिसंपत्तियों और दायित्वों की स्थिति इस प्रकार हैः

31 मार्च, 2016

को विजय, अजय और मोहन का तुलन पत्र

सेवानिवृत्ति की तिथि को निम्न समायोजन किए गएः

1. फर्म की ख्याति का मूल्यांकन 1,48,000 रुपये हुआ।

2. परिसंपत्तियों और दायित्वों का मूल्य निम्न हैः स्टॉक 72,000 रुपये; भूमि व भवन 1,35,600 रुपये , देनदार 63,000 रुपये, मशीनरी 1,50,000 रुपये; लेनदार 84,000 रुपये ।

3. विजय अतिरिक्त पूँजी 1,20,000 रुपये तथा मोहन 30,000 रुपये लाया।

4. अजय को 97,200 रुपये रोकड़ दिया जाएगा तथा पूँजी खाते के शेष को ऋण खाते में हस्तांतरित

किया जाएगा।

अजय को देय राशि का निर्धारण करें तथा इसके खाते का निपटारा आप किस प्रकार करेंगे।

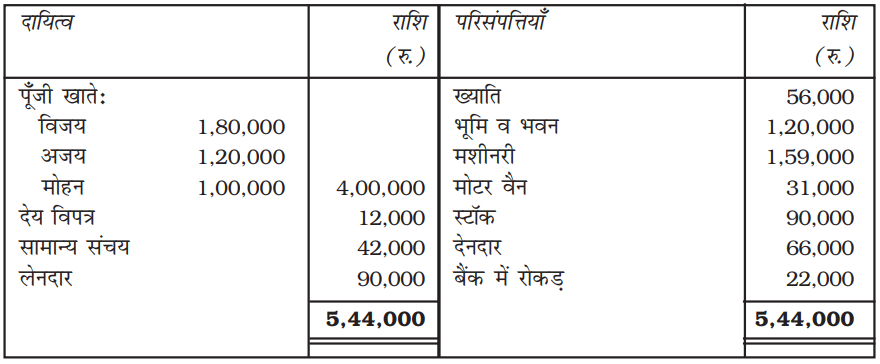

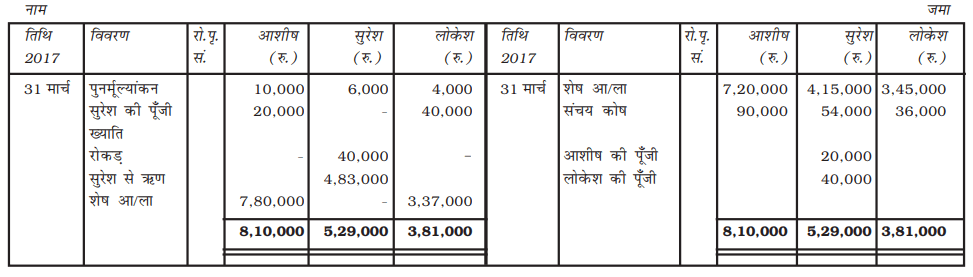

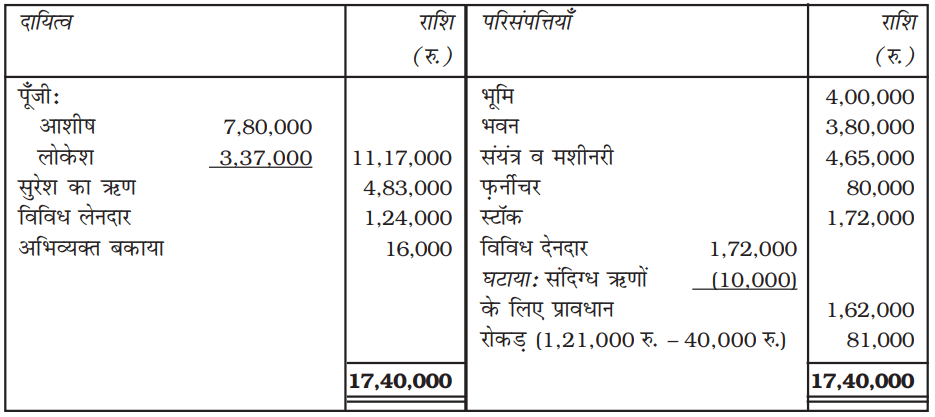

उदाहरण 12

31 मार्च, 2017 को आशीष, सुरेश और लोकेश का तुलन पत्र नीचे दिया गया है जो कि अपना लाभ 5 : 3 : 2 के अनुपात में विभाजित करते हैंः

31 मार्च, 2017 को

आशीष, सुरेश और लोकेश का तुलन पत्र

सुरेश उपरोक्त तिथि को सेवानिवृत्त होता है तथा उसकी सेवानिवृत्ति पर निम्न समायोजनों के लिए सहमती हुईः

1. स्टॉक का मूल्यांकन 1,72,000 रुपये पर हुआ।

2. फ़र्नीचर व फ़िटिग्स का मूल्यांकन 80,000 रुपये हुआ।

3. 10,000 रुपये की राशि एक देनदार दीपक द्वारा देय है, यह संदिग्ध राशि है जिसके लिए प्रावधान

की आवश्यकता है।

4. ख्याति का मूल्यांकन 2,00,000 रुपये हुआ लेकिन निर्णय लिया गया की ख्याति को लेखा पुस्तकों में

नहीं दर्शाया जाएगा।

5. सेवानिवृत्ति के समय सुरेश को 40,000 रुपये का भुगतान तुरंत किया जाएगा तथा शेष को उसके

ऋण खाते में हस्तांतरित किया जाएगा।

6. आशीष और लोकेश भविष्य में लाभ का विभाजन 3ः 2 के अनुपात में करेंगे।

पुनर्मूल्यांकन खाता, पूँजी खाता तथा पुनर्गठित फर्म का तुलन पत्र तैयार करें।

हल

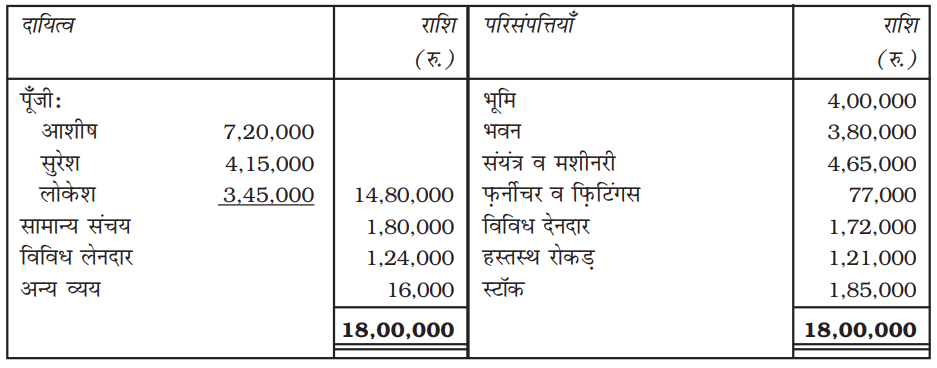

आशीष, सुरेश और लोकेश की पुस्तकें

पुनर्मूल्यांकन खाता

साझेदारों के पूँजी खाते

01 अप्रैैल, 2016 को

आशीष और लोकेश का तुलन पत्र

कार्यकारी टिप्पणी

1. अभिलाभ भाग = नया भाग - पुराना भाग

आशीष का अभिलाभ =

लोकेश का अभिलाभ =

आशीष और लोकेश के बीच अभिलाभ अनुपात = 1 : 2

2. सुरेश का ख्याति में भाग =  2,00,000 रु. = 60,000 रु.

2,00,000 रु. = 60,000 रु.

उदाहरण 13

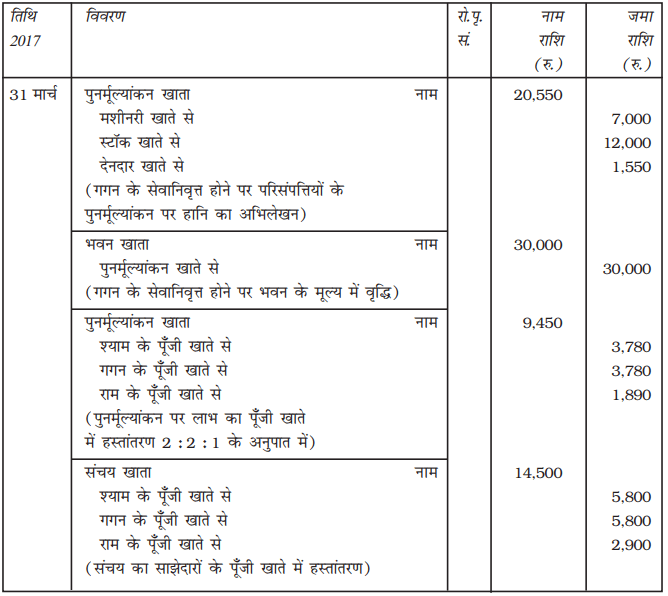

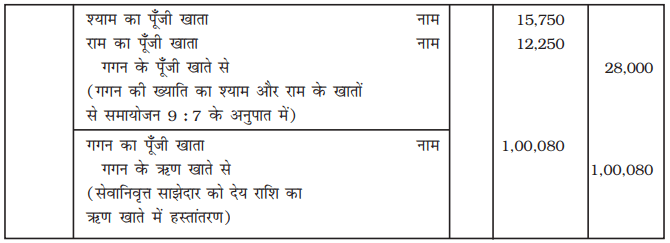

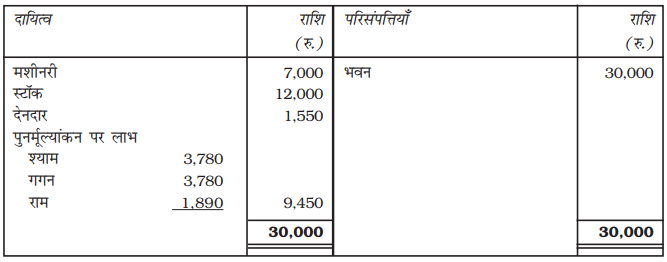

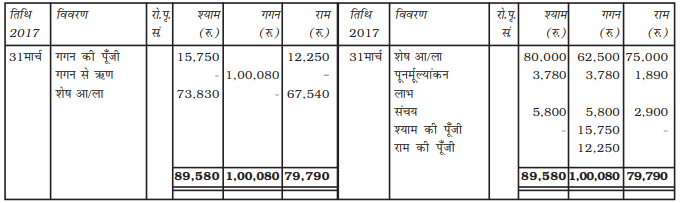

श्याम, गगन और राम साझेदार हैं जिनका लाभ विभाजन अनुपात 2 : 2 : 1 है। 31 मार्च, 2017 को उनका तुलन पत्र निम्न हैः

गगन को एक बहुराष्ट्रीय कंपनी में मौका मिलता है। वह इस तिथि को सेवानिवृत्त होने का निर्णय लेता है तथा यह निर्णय लिया जाता है कि श्याम और राम भविष्य में लाभ का विभाजन 5 : 3 के अनुपात में करेंगे। ख्याति का मूल्यांकन 70,000 रुपये; मशीनरी का 78,000 रुपये; भवन का 1,52,000 रुपये; स्टॉक का 30,000 रुपये तथा डूबत ऋण की राशि 1,550 रुपये को अपलिखित किया जाएगा। फर्म की पुस्तकों में रोज़नामचा प्रविष्टियों का अभिलेखन करें तथा नए फर्म का तुलन पत्र तैयार करें।

हल

श्याम, राम और गगन की पुस्तकें

रोज़नामचा

31 मार्च, 2017 को

श्याम और राम का तुलन पत्र

कार्यकारी टिप्पणी

1. अभिलाभ भाग = नया भाग – पुराना भाग

श्याम का अभिलाभ भाग =

राम का अभिलाभ भाग =

इसलिए श्याम और राम का अभिलाभ अनुपात = 9 : 7

पुनर्मूल्यांकन खाता

साझेदारों के पूँजी खाते

टिप्पणीः गगन को देय राशि के लिए, पर्याप्त राशि उपलब्ध नहीं होने पर, उसके पूँजी खाते का शेष उसके ऋण खाते में हस्तांतरित कर दिया जाएगा।

3.8 साझेदारों की पूँजी का समायोजन

साझेदार की सेवानिवृत्ति या मृत्यु के समय शेष साझेदार पूँजी का समायोजन अपने लाभ अनुपात से कर सकते हैं। इस प्रकार की स्थिति में यदि कुछ अन्य सूचना न हो तो, शेष साझेदारों के शेषों का योग नई फर्म की कुल पूँजी होगी। तब शेष साझेदारों की नयी पूँजी का निर्धारण करने के लिए, फर्म की कुल पूँजी को शेष साझेदारों में नए लाभ अनुपात के अनुसार बाँटा जाएगा तथा पूँजी से अधिक या कमी को साझेदार के वैयक्तिक खाते से ज्ञात किया जाएगा। इस प्रकार के आधिक्य या कमी साझेदार द्वारा रोकड़ निकाल कर या रोकड़ लाकर जैसी भी स्थिति हो, द्वारा समायोजित की जाएगी।

उपरोक्त स्थिति में निम्न रोज़नामचा प्रविष्टियाँ अभिलेखित की जाएँगीः

(i) आधिक्य राशि का साझेदार द्वारा आहरण करने परः

साझेदार का पूँजी खाता नाम

रोकड़ / बैंक खाते से

(ii) साझेदार द्वारा पूँजी के लिए राशि लाने पर

रोकड़/बैंक खाता नाम

साझेदार के पूँजी खाते से

निम्न स्थिति मेंः

शेष साझेदारों की पूँजी का समायोजन तीन में से किसी भी एक प्रकार से किया जा सकता है। जैसा कि निम्न उदाहरण में हैः

1. जब नयी फर्म की पूँजी का निर्धारण साझेदारों द्वारा पहले से निश्चित किया जाता है।

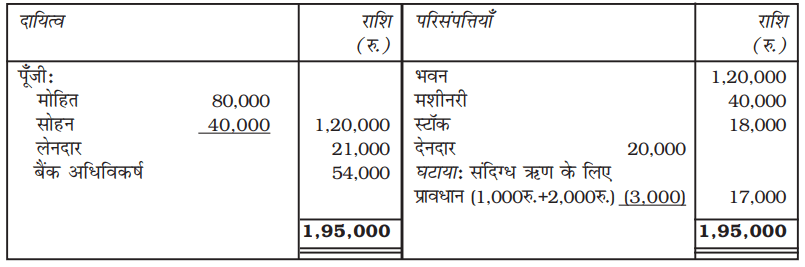

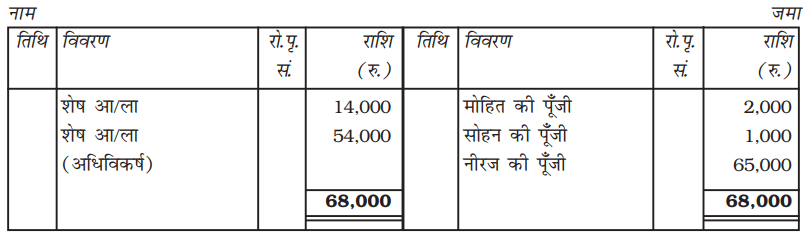

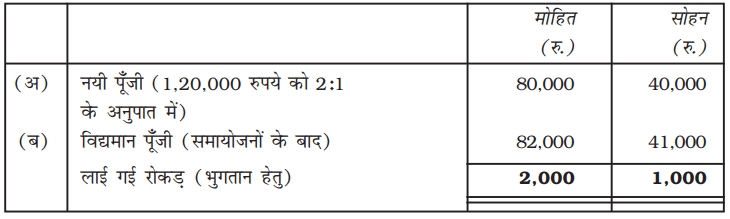

उदाहरण 14

मोहित, नीरज तथा सोहन फर्म में साझेदार हैं। अपने लाभ का विभाजन 2 : 1 : 1 अनुपात में करते हैं। नीरज सेवानिवृत्त होता है। मोहित और सोहन ने निर्णय लिया कि नयी फर्म की पूँजी 1,20,000 रुपये होगी। सभी समायोजन करने के पश्चात मोहित और सोहन के पूँजी खातों का जमा शेष क्रमशः 82,000 रुपये तथा 41,000 रुपये है। शेष साझेदारों द्वारा लाई गई या उनको भुगतान की गई राशि की गणना करें तथा आवश्यक रोज़नामचा प्रविष्टियाँ करें।

हल

मोहित और सोहन के बीच नया लाभ विभाजन अनुपात = 2:1

|

मोहित

(रु.)

|

सोहन

(रु.)

|

|

|

नए अनुपात के आधार पर नयी पूँजी वर्तमान पूँजी (समायोजन के बाद) रोकड़ लाना (भुगतान) |

80,000

82,000

2,000

|

40,000

41,000

1,000

|

मोहित और सोहन की पुस्तकें

रोज़नामचा

2. जब नयी फर्म की कुल पूँजी नहीं दी गई हो।

उदाहरण 15

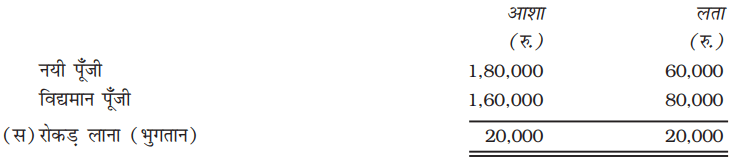

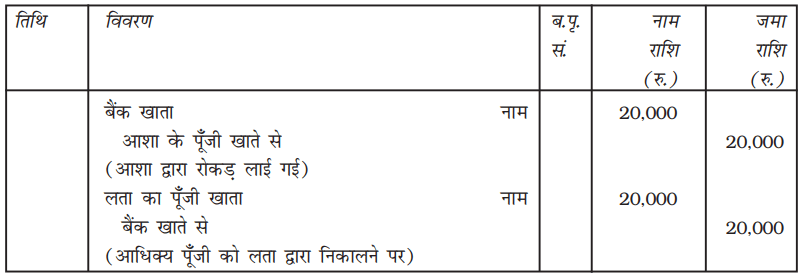

आशा, दीपा और लता एक फर्म में साझेदार हैं, अपने लाभ को 3 : 2 : 1 के अनुपात में विभाजित करते हैं। पुनर्मूल्यांकन, ख्याति तथा संचित लाभों से संबंधित सभी समायोजन करने के पश्चात आशा व लता के पूँजी खातों का जमा शेष क्रमशः 1,60,000 रुपये तथा 80,000 रुपये है। यह निर्णय लिया गया कि आशा व लता के पूँजी खाते नए लाभ विभाजन अनुपात के अनुसार समायोजित किए जाएँगे। साझेदारों की नयी पूँजी की गणना करें तथा रोकड़ लाने या निकालने से संबंधित आवश्यक रोज़नामचा प्रविष्टियों का अभिलेखन करें।

हल

(अ) शेष साझेदारों की नयी पूँजी की गणना

आशा के पूँजी खाते में शेष (सभी समायोजन के बाद) = 1,60,000 रु.

लता के पूँजी खाते में शेष = 80,000 रु.

नयी फर्म की कुल पूँजी = 2,40,000 रु.

नया लाभ विभाजन अनुपात 3:1 के आधार पर

आशा की नयी पूँजी 2,40,000 रु. ![]() = 1,80,000 रु.

= 1,80,000 रु.

लता की नयी पूँजी 2,40,000 रु. ![]() = 60,000 रु.

= 60,000 रु.

टिप्पणीः नयी फर्म की कुल पूँजी शेष साझेदारों के पूँजी खातों में शेष के योग के आधार पर होगी।

(ब) शेष साझेदारों द्वारा लाई गई या निकाली गई पूँजी की गणनाः

(स) रोकड़ लाना (भुगतान) 20,000 20,000

आशा और लता की पुस्तकें

रोज़नामचा

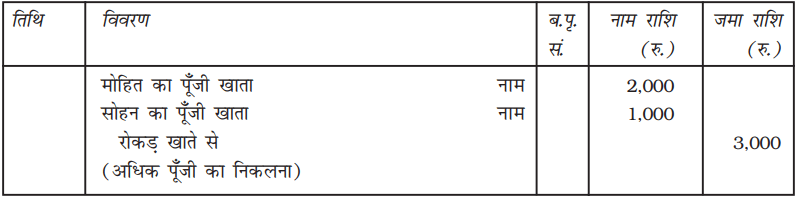

3. जब सेवानिवृत्त साझेदार को देय राशि उनके पूँजी खातों को नए लाभ विभाजन अनुपात के रूप में समायोजित करने पर विद्यमान साझेदारों द्वारा दी जाती हैः

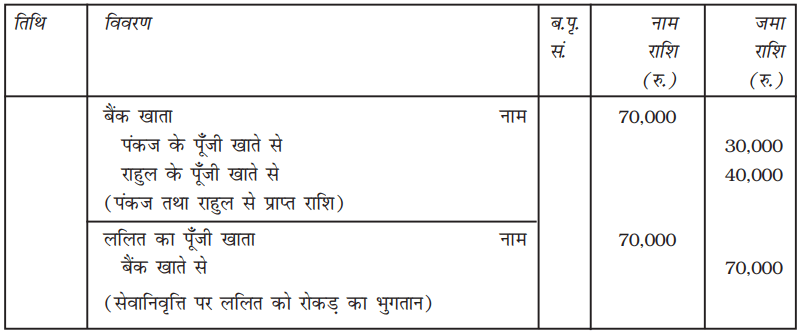

उदाहरण 16

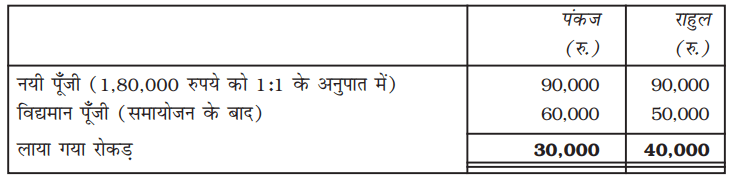

ललित, पंकज और राहुल साझेदार हैं, लाभ का विभाजन 4 : 3 : 3 के अनुपात में करते हैं। ललित के सेवानिवृत्त होने पर, सामान्य संचय ख्याति तथा पुनर्मूल्यांकन से संबंधित सभी समायोजन करने के पश्चात उनके पूँजी खातों का शेष क्रमशः 70,000 रुपये, 60,000 रुपये तथा 50,000 रुपये है। यह निर्णय लिया गया कि ललित को देय राशि पंकज तथा राहुल द्वारा लाभ विभाजन अनुपात के अनुसार आनुपातिक रूप से पूँजी लाई जाएगी। पंकज और राहुल द्वारा लाई गई राशि की गणना करें तथा इससे संबंधित आवश्यक रोज़नामचा प्रविष्टियाँ करें। ललित के भुगतान की आवश्यक प्रविष्टि भी अभिलेखित करें।

ललित के सेवानिवृत्त होने के बाद पंकज और राहुल के बीच नया लाभ विभाजन अनुपात 3 : 3, अर्थात 1 : 1 होगा।

हल

(अ) नयी फर्म की कुल पूँजी की गणना (रु.)

पंकज के पूँजी खाते का शेष (समायोजन के बाद) = 60,000

राहुल के पूँजी खाते का शेष (समायोजन के बाद) = 50,000

ललित को देय राशि (सेवानिवृत्त साझेदार) = 70,000

नयी फर्म की कुल पूँजी = 1,80,000

(ब) विद्यमान साझेदारों की नयी पूँजी की गणना

पंकज की नयी पूँजी 1,80,000 रु. × ![]() = 90,000

= 90,000

राहुल की नयी पूँजी 1,80,000 रु. × ![]() = 90,000

= 90,000

(स) विद्यमान साझेदारों द्वारा लाई गई या निकाली गई राशि की गणना

पंकज और राहुल की पुस्तकें

रोज़नामचा

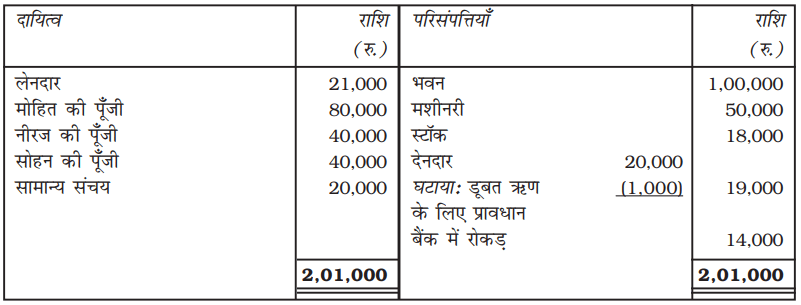

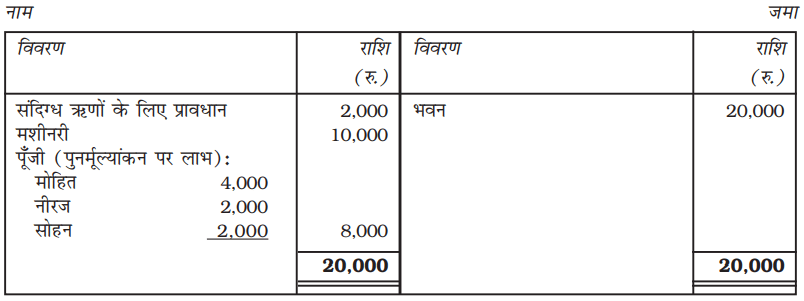

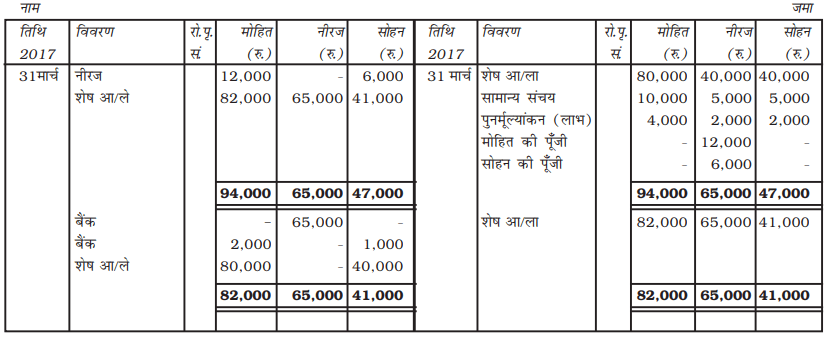

उदाहरण 17

31 मार्च, 2017 को मोहित, नीरज और सोहन का तुलन पत्र नीचे दिया गया है जो कि फर्म में साझेदार हैं और लाभ का विभाजन अपनी पूँजी के अनुसार करते हैं।

इस तिथि को नीरज ने फर्म से सेवानिवृत्त होने का निर्णय लिया तथा फर्म में उसके हिस्से का भुगतान निम्न के अनुसार किया जाएगाः

1. भवन का मूल्य 20% अधिक है।

2. देनदारों पर डूबत ऋण के लिए प्रावधान को 15% तक बढ़ाएँगे।

3. मशीनरी पर 20% ह्रास लगाया।

4. फर्म की ख्याति का मूल्यांकन 72,000 रुपये हुआ तथा सेवानिवृत्त साझेदार का भाग, शेष साझेदारों

के पूँजी खातों द्वारा समायोजित किया जाएगा।

5. नयी फर्म की पूँजी 1,20,000 रुपये होगी।

पुनर्मूल्यांकन खाता, साझेदारों के पूँजी खाते तथा नीरज के सेवानिवृत्त होने के बाद तुलन पत्र तैयार करें।

हल

पुनर्मूल्यांकन खाता

साझेदारों के पूँजी खाते

31 मार्च, 2017 को तुलन पत्र

कार्यकारी टिप्पणी

1. बैंक खाता

2. यह मान लिया गया है कि सेवानिवृत्त साझेदार को भुगतान के लिए बैंक अधिविकर्ष लिया गया है।

3. मोहित और सोहन द्वारा लाई गई या निकाली गई रोकड़ः

स्वयं करें

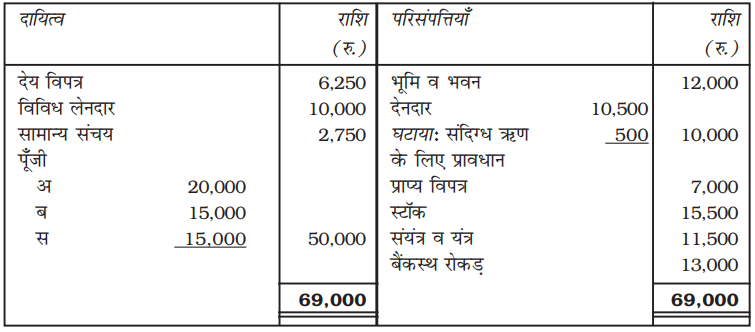

1. 31 मार्च, 2017 को अ, ब और स का तुलन पत्र निम्न है जो अपने लाभ का विभाजन पूँजी के अनुसार करते हैंः

31 मार्च, 2017 को तुलन पत्र

ब तुलन पत्र की तिथि को सेवानिवृत्त होता है तथा निम्न समायोजन किए जाते हैंः

(अ) स्टॉक 10% से कम होगा।

(ब) भवन का मूल्य 12% अधिक होगा।

(स) संदिग्ध ऋण के लिए 5% का प्रावधान बनाया जाएगा।

(द) कानूनी व्यय के लिए 265 रुपये का प्रावधान बनाइए।

(य) फर्म की ख्याति का मूल्यांकन 10,000 रुपये होगा।

(फ) नए फर्म की पूँजी 30,000 रुपये होगी। विद्यमान साझेदार ने यह निर्णय लिया कि वे अपनी पूँजी को 3 : 2 के नए अनुपात के अनुसार रखेंगे।

पूँजी खातों में अंतिम शेष का निर्धारण करें तथा अ और स द्वारा नए लाभ विभाजन के अनुसार आनुपातिक पूँजी के लिए लाई गई या निकाली गई राशि की गणना करें।

2. आर, एस और एम साझेदारी में व्यापार करते हैं उनका लाभ विभाजन अनुपात क्रमशः 3 : 2 : 1 है। 31 मार्च, 2017 को फर्म का तुलन पत्र निम्न हैः

31 मार्च, 2017 को तुलन पत्र

उपरोक्त शर्तों पर दी गई तिथि को श्याम सेवानिवृत्त होता हैः

(अ) भवन का मूल्य 8,800 रुपये अधिक होगा।

(ब) देनदारों पर संदिग्ध ऋण के लिए 5% का प्रावधान करें।

(स) फर्म की ख्याति का मूल्यांकन 9,000 रुपये होगा।

(द) एस को 5,000 रुपये का तुरंत भुगतान होगा तथा देय शेष को ऋण माना जायेगा जिस पर 6%

वार्षिक की दर से ब्याज मिलेगा। पुनर्गठित फर्म का तुलन पत्र तैयार करें।

3.9 साझेदार की मृत्यु

जैसा कि पहले वर्णित है कि साझेदार की मृत्यु की स्थिति में लेखांकन व्यवहार (उपचार) उसी प्रकार से किया जाता है, जैसा कि साझेदार के सेवानिवृत्त होने पर और साझेदार की मृत्यु की स्थिति में उसका दावा उसके उत्तराधिकारी को हस्तांतरित हो जाएगा, जैसा कि साझेदार के सेवानिवृत्त होने पर किया जाता है। हालाँकि इसमें एक मुख्य अंतर है, सेवानिवृत्ति सामान्यतः लेखांकन वर्ष के अंत में होती है, जबकि साझेदार की मृत्यु किसी भी समय हो सकती है। इसलिए मृत्यु की स्थिति में उसको दावे में लाभ या हानि का भाग, पूँजी पर ब्याज, आहरण पर ब्याज, (यदि कोई है तो), अंतिम तुलन पत्र की तिथि से उसकी मृत्यु तक समायोजित किया जाएगा। अब मुख्य समस्या इस समय अंतराल के लाभ की गणना से संबंधित है (अंतिम तुलन पत्र से साझेदार की मृत्यु की तिथि की अवधि तक)। जैसे कि यह माना जाता है कि पुस्तकों को आगे ले जाने में परेशानी हो सकती है तथा मृत साझेदार के लाभ का भाग निकालने के लिए इस अवधि के अंतिम खाते बनाए जाएँगे। लाभ की गणना पिछले वर्षों के आधार पर (पिछले कुछ वर्षों के औसत के आधार पर) और क्रय के आधार पर की जा सकती है।

उदाहरण के लिए, बकुल, चंपक और दर्शन फर्म में साझेदार हैं, लाभ का विभाजन 5 : 4 : 1 के अनुपात में करते हैं। 31 मार्च, 2017 को समाप्त वर्ष के लिए लाभ 1,00,000 रुपये है। 30 जून, 2016 को चंपक की मृत्यु होती है। बकुल और दर्शन ने फर्म के लाभों को बराबर बाँटने का निर्णय लिया। 1 अप्रैल, से

30 जून, 2016 तक की अवधि के लिए चंपक के लाभ में भाग की गणना निम्न प्रकार होगीः

31 मार्च, 2016 को समाप्त वर्ष के लिए कुल लाभ = 1,00,000 रुपये

चंपक के भाग का लाभः

पिछले वर्ष का लाभ × आनुपातिक अवधि × मृत साझेदार का भाग

1,00,000 रु. = 10,000 रु.

= 10,000 रु.

रोज़नामचा प्रविष्टि निम्न प्रकार अभिलेखित की जाएगीः

लाभ और हानि उचंती खाता नाम 10,000

चंपक के पूँजी खाते से 10,000

(चंपक के भाग के लाभ का उसके पूँजी खाते में हस्तांतरण)

विकल्प के तौर पर, यदि चंपक के भाग के लाभ की गणना अंतिम तीन वर्षों के औसत लाभ के आधार पर की जाती है, जो कि 1,36,000 रुपये 2013-14 के लिए, 1,54,000 रुपये 2014-15 के लिए तथा 1,00,000 रुपये 2015-16 के लिए है। चंपक के भाग के लाभ की गणना औसत लाभ के

आधार पर अंतिम वर्ष की अवधि 1 अप्रैल, 2016 से 30 जून, 2016 के लिए निम्न होगीः

= ![]() = 1,30,000 रु.

= 1,30,000 रु.

चंपक के भाग का लाभ = ![]()

= 13,000 रु.

रोज़नामचा प्रविष्टि इस प्रकार होगीः

लाभ व हानि उचंती खाता नाम 13,000

चंपक के पूँजी खाते से 13,000

यदि समझोते के अनुसार, मृत साझेदार के भाग के लाभ की गणना विक्रय के आधार पर की जानी है तथा यह दिया है कि 2015-16 वर्ष के दौरान विक्रय 80,000 रुपये था और 01 अप्रैल, 2016 से 30 जून, 2016 में विक्रय 1,50,000 रुपये था।

01 अप्रैल, 2016 से 30 जून, 2016 की अवधि में चंपक के भाग के लिए लाभ की गणना निम्न प्रकार होगीः

यदि विक्रय 8,00,000 रुपये है, तो लाभ = 1,00,000 रु.

यदि विक्रय 1 रु. हो, तो लाभ =

यदि विक्रय 1,50,000 रु. हो, तो लाभ =

चंपक के भाग का लाभ = 18,750 रु.

= 7,500 रु.

रोज़नामचा प्रविष्टि इस प्रकार होगीः

लाभ व हानि उचंती खाता नाम 7,500

चंपक के पूँजी खाते से 7,500

मृत साझेदार के मध्य अवधि के लिए लाभ के भाग के लिए लेखा पुस्तकों में निम्न रोज़नामचा प्रविष्टि अभिलेखित करेंगे।

लाभ व हानि

लाभ व हानि उचंती खाता नाम

मृत साझेदार के पूँजी खाते से

(मध्य अवधि के भाग का लाभ)

तत्पश्चाात् लाभ व हानि उचंती खाते को लाभकारी साझेदारों के पूँजी खातों में उनके अधिलाभ अनुपात में हस्तांतरित करके बंद किया जाता है। इस संदर्भ में निम्न रोज़नामचा प्रविष्टि होती हैः

लाभकारी साझेदारों के पूँजी खाते नाम

लाभ व हानि उचंती खाते से

(लाभ व हानि उचंती खाते का हस्तातंरण)

वैकल्पिक रूप से, निम्नलिखित रोज़नामचा प्रविष्टि भी हो सकती हैः

लाभकारी साझेदारों के पूँजी खाता नाम

मृतक साझेदार के पूँजी खाते से

(मृतक साझेदार के लाभ में अंश उसके पूँजी खाते में जमा किया गया)

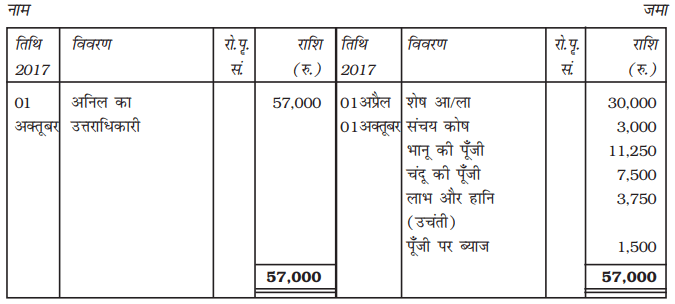

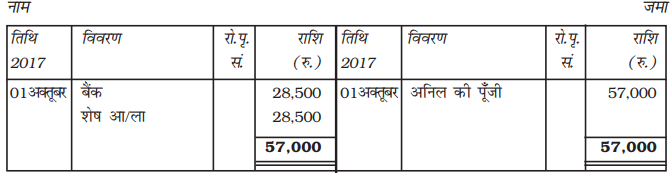

उदाहरण 18

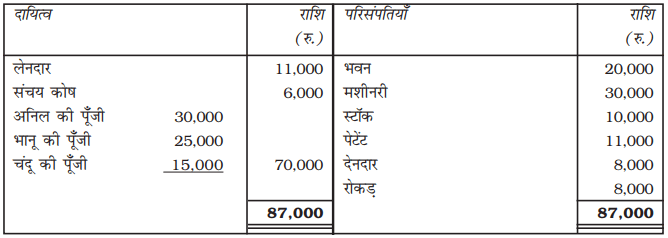

अनिल, भानू और चंदू फर्म में साझेदार हैं। लाभ विभाजन अनुपात 5 : 3 : 2 है। 31 मार्च, 2017 को उनका तुलन पत्र निम्न हैः

अनिल, भानू और चंदू की पुस्तकें

31 मार्च, 2017 को तुलन पत्र

01 अक्तूबर, 2017 को अनिल की मृत्यु हो गई। शेष साझेदारों और उसके उत्तराधिकारी के बीच सहमति हुई किः

(अ) ख्याति का मूल्यांकन पिछले चार वर्षाें के औसत लाभ के 2½ वर्ष के क्रय के बराबर होगी जो किः

वर्ष 2013-14 – 13,000 रु., वर्ष 2014-15 – 12,000 रु.

वर्ष 2015-16 – 20,000 रु., वर्ष 2016-17 – 15,000 रु.

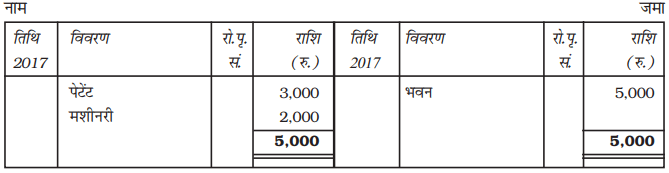

(ब) पेटेंट का मूल्यांकन 8,000 रुपये, मशीनरी का 28,000 रुपये तथा भवन का 25,000 रुपये।

(स) वर्ष 2016-17 के लिए लाभ पिछले वर्ष के समान दर पर होगा।

(द) पूँजी पर 10% वार्षिक से ब्याज लगेगा।

(य) अनिल को देय राशि के आधे का भुगतान तुरंत किया जाएगा।

1 अक्तूबर, 2017 को अनिल का पूँजी खाता तथा अनिल के उतराधिकारी का खाता तैयार करें।

हल

अनिल, भानू और चंदू की पुस्तकें

अनिल का पूँजी खाता

अनिल के उत्तराधिकारी का खाता

कार्यकारी टिप्पणीः

1. पुनर्मूल्यांकन खाता

2. ख्याति = 2½ वर्ष का क्रय × औसत लाभ

औसत लाभ = ![]()

= ![]() = 15,000 रु.

= 15,000 रु.

= 15,000 रु.

ख्याति = ![]() 15,000 रु.

15,000 रु.

ख्याति में अनिल का भाग =  37,500 रु.

37,500 रु.

= 18,750 रु.

3. अंतिम तुलन पत्र की तिथि से मृत्यु की तिथि तक का लाभः

(01 अप्रैल, 2017 से 1 अक्तूबर, 2017 = 6 महीने)

6 महीने का लाभ = 15,000  = 7,500 रु.

= 7,500 रु.

लाभ में अनिल का भाग = 7,500 रु.  = 3,750 रु.

= 3,750 रु.

4. पूँजी पर ब्याज

(1 अप्रैल, 2017 से 1 अक्तूबर, 2017)

= 30,000

=15,000 रुपये

उदाहरण 19

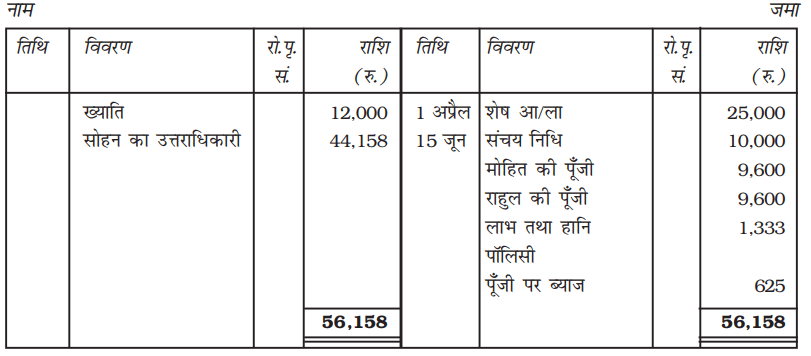

31 मार्च, 2017 को मोहित, सोहन और राहुल का तुलन पत्र नीचे दिया गया है, जो फर्म में साझेदार हैं तथा 2 : 2 : 1 के अनुपात में लाभ व हानि का विभाजन करते हैं।

मोहित, सोहन और राहुल की पुस्तकें

31 मार्च, 2017 को तुलन पत्र

15 जून, 2016 को सोहन की मृत्यु हुई। साझेदारी विलेख के अनुसार उसके उत्तराधिकारी को मिलेगाः

(अ) पूँजी खाते का शेष

(ब) पिछले 4 वर्ष के औसत लाभ के तीन गुणा के आधार पर ख्याति में हिस्सा।

(स) पिछले 4 वर्षों के औसत के आधार पर मृत्यु की तिथि तक के लाभ में भाग।

(द) पूँजी पर 12% वार्षिक की दर से ब्याज।

31 मार्च, 2014, 2015, 2016, 2017 को समाप्त वर्षों के लाभ क्रमशः 15,000 रु., 17,000 रु, 19,000 रु. तथा 13,000 रु. हैं।

सोहन के कानूनी उत्तराधिकारी को देय राशि का भुगतान किया गया। मोहित और राहुल ने सोहन के भाग को बराबर बाँट लिया तथा वे साझेदार रहेंगे। सोहन के उत्तराधिकारी की देय राशि को निकालें।

हल

मोहित, सोहन, और राहुल की पुस्तकें

सोहन का पूँजी खाता

कार्यकारी टिप्पणी

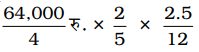

1. ख्याति में सोहन का भाग

= फर्म की ख्याति ![]()

= 48,000 रु. ![]() = 19,200 रु.

= 19,200 रु.

फर्म की ख्याति = 3 × औसत लाभ

= ![]() = 48,000 रु.

= 48,000 रु.

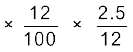

2. लाभ तथा हानि

(अंतिम तुलन पत्र से मृत्यु की तिथि तक लाभ में भाग)![]() महीने

महीने

=

= 1,333 रुपये

3. संयुक्त जीवन बीमा पॉलिसी = 1,25,000 रुपये

सोहन का भाग = ![]() 1,25,000 रु.

1,25,000 रु.

= 50,000 रु.

4. पूँजी पर ब्याज = 25,000

= 625 रुपये

स्वयं करें

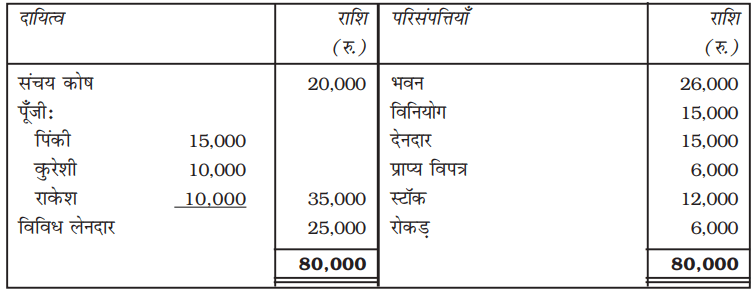

31 मार्च, 2017 को पिंकी, कुरेशी और राकेश का तुलन पत्र नीचे दिया हैः

31 मार्च, 2017 को तुलन पत्र

साझेदारी संलेख में लाभ विभाजन अनुपात 2:1:1 है तथा साझेदार की मृत्यु की स्थिति में, उसके

उतराधिकारी को भुगतान दिया जाएगा।

(अ) अंतिम तुलन पत्र की तिथि को पूँजी खाते का जमा शेष।

(ब) अंतिम तुलन पत्र की तिथि को संचय का भाग।

(स) मृत्यु की तिथि को लाभ में आनुपातिक भाग। पूरे हुए 3 वर्षों का औसत लाभ जमा 10%।

(द) ख्याति के रूप में पिछले 3 वर्षों के कुल लाभ में आनुपातिक भाग। पिछले 3 वर्षों का

निवल लाभ निम्न हैः

रुपये

2015 16,000

2016 16,000

2017 15,400

01 अप्रैल, 2017 को राकेश की मृत्यु हो गई। उसने मृत्यु की तिथि 5,000 रु. तक निकाले हैं। विनियोग को सम मूल्य पर बेचा गया तथा राकेश के उत्तराधिकारी को भुगतान किया गया। राकेश के उत्तराधिकारी के लिए पूँजी खाता तैयार करें।

इस अध्याय में प्रयुक्त शब्द

- 6साझेदार की सेवानिवृत्ति

- साझेदार की मृत्यु

- अभिलाभ अनुपात

- मृत साझेदार के उत्तराधिकारी

- उत्तराधिकारी खाता

सारांश

1. नया लाभ विभाजन अनुपातः नया लाभ विभाजन अनुपात वह अनुपात है जिसके अंतर्गत एक साझेदार के सेवानिवृत्त होने/मृत्यु के बाद शेष साझेदार भविष्य के लाभों का विभाजन करते हैं।

नया भाग = पुराना भाग + सेवानिवृत्त साझेदार के भाग का अधिग्रहण

2. अभिलाभ अनुपातः अभिलाभ अनुपात वह अनुपात है जिसके अंतर्गत विद्यमान साझेदार, किसी साझेदार की सेवानिवृत्ति/ मृत्यु के बाद उसके भाग का अधिग्रहण करते हैं।

3. ख्याति का व्यवहारः मूलभूत नियम यह है कि अभिलाभ करने वाले साझेदार, त्याग करने वाले साझेदार को ख्याति की राशि की क्षतिपूर्ति उनके (शेष साझेदारों) को होने वाले लाभ की राशि जितना ही करेंगे।

यदि ख्याति को पुस्तकों में पहले से ही दर्शाया गया है, तो साझेदारों के पूँजी खाते में उनके पुराने लाभ विभाजन अनुपात में नाम करके अपलिखित किया जाएगा।

4. परिसंपत्तियों तथा दायित्वों का पुनर्मूल्यांकनः किसी साझेदार के सेवानिवृत्त होने/ मृत्यु के समय कुछ परिसंपत्तियाँ एेसी रह जाती हैं जिनको उनके वर्तमान मूल्य पर नहीं दर्शाया जा सकता। इसी प्रकार यहां कुछ दायित्व एेसे होते हैं जिनके फर्म द्वारा दर्शाये गए मूल्य तथा भुगतान किए जाने वाले मूल्य में अंतर होता है।

इसके अलावा, यहाँ कुछ गैर-अभिलिखित परिसंपत्तियाँ और दायित्वों को भी अभिलेखित किया जाना होता है।

5. संचित लाभ और हानियाँः संचय (संचित लाभ) और हानियाँ सभी साझेदारों से संबंधित होती है तथा इनको साझेदारों के पूँजी खाते में हस्तांतरित किया जाना चाहिए।

6. सेवानिवृत्त/मृत साझेदार को राशि का भुगतान एकमुश्त या किश्तों के द्वारा ब्याज सहित किया जाना चाहिए।

7. किसी साझेदार के सेवानिवृत्त होने/मृत्यु के समय, शेष साझेदार उनकी पूँजी का योगदान उनके लाभ विभाजन अनुपात में करने का निर्णय ले सकते हैं।

अभ्यास के लिए प्रश्न

लघु उत्तरीय प्रश्न

1. किन-किन परिस्थितियों में एक साझेदार फर्म से सेवानिवृत्त हो सकता है।

2. एक साझेदार की सेवानिवृत्ति के समय किए जाने वाले विभिन्न समायोजनों का वर्णन कीजिए।

3. त्याग अनुपात तथा अभिलाभ अनुपात में अंतर स्पष्ट कीजिए।

4. किसी साझेदार के सेवानिवृत्ति/मृत्यु के समय फर्म को अपनी परिसंपत्तियों का मूल्यांकन और दायित्वों के दोबारा निर्धारण की आवश्यकता क्यों होती है?

5. सेवानिवृत्त/मृत साझेदार फर्म की ख्याति में उसका भाग पाने का अधिकारी क्यों होता है?

दीर्ध उत्तरीय प्रश्न

1. सेवानिवृत्त साझेदारों को भुगतान करने के विभिन्न विधियों को समझाइए।

2. आप मृत साझेदार के देय राशि की गणना किस प्रकार करेंगे।

3. किसी साझेदार के सेवानिवृत्ति के समय या उसकी मृत्यु की दशा में ख्याति के व्यवहार का वर्णन कीजिए।

4. एक साझेदार की मृत्यु की घटना पर लाभ में से उसके भाग की गणना करने की विभिन्न विधियों का वर्णन कीजिए।

संख्यात्मक प्रश्न

1. अपर्णा, मनीषा और सोनिया लाभ का विभाजन 3 : 2 : 1 में करते हुए साझेदार हैं। मनीषा सेवानिवृत्त करती है तथा फर्म की ख्याति का मूल्यांकन 1,80,000 रुपये किया गया। अपर्णा तथा सोनिया भविष्य के लाभों का बँटवारा 3 : 2 के अनुपात में करने का निर्णय लेती हैं। आवश्यक रोज़नामचा प्रविष्टियाँ कीजिए।

(उत्तरः अपर्णा पूँजी खाता नाम 18,000 रुपये, सोनिया पूँजी खाता नाम, 42,000 रुपये, मनीषा पूँजी खाता जमा 60,000 रुपये )

2. संगीता, सरोज तथा शांति साझेदार हैं लाभ व हानि का विभाजन अनुपात 2 : 3 : 5 है, फर्म की पुस्तकों में ख्याति का मूल्य 60,000 रु. है। संगीता सेवानिवृत्त होती है। ख्याति का मूल्यांकन 90,000 रु. हुआ। सरोज तथा शांति भविष्य में लाभ का विभाजन बराबर करने का निर्णय लेते हैं। आवश्यक रोज़नामचा प्रविष्टि का अभिलेखन करें।

3. हिमांशू, गगन और नमन साझेदार हैं, उनका लाभ व हानि विभाजन अनुपात 3 : 2 : 1 है। 31 मार्च, 2007 को नमन सेवानिवृत्त होता है। इस तिथि को फर्म की विभिन्न परिसंपत्तियाँ तथा दायित्व इस प्रकार हैंः

रोकड़ 10,000 रुपये, भवन 1,00,000 रुपये, संयत्र तथा मशीनरी 40,000 रुपये, स्टॉक 20,000 रुपये, देनदार 20,000 रुपये तथा विनियोग 30,000 रुपये है।

नमन के सेवानिवृत्त होने पर साझेदारों के बीच निम्न पर सहमति हुईः

(i) भवन पर 20% हृास लगेगा।

(ii) संयत्र तथा मशीनरी पर 10% का ह्रास लगेगा।

(iii) देनदारों पर डूबत तथा संदिग्ध ऋण के लिए 5% का प्रावधान होगा।

(iv) स्टॉक का मूल्यांकन 18,000 रुपये तथा विनियोगों का 35,000 रुपये हुआ। आवश्यक रोज़नामचा प्रविष्टि का अभिलेखन करते हुए इनका प्रभाव दर्शाइए तथा पुनर्मूल्यांकन खाता तैयार करें।

4. नरेश, राजकुमार तथा विश्वजीत बराबर के साझेदार हैं। राजकुमार सेवानिवृत्त होने का निर्णय लेता है। सेवानिवृत्ति की तिथि को फर्म का तुलन पत्र इस प्रकार दर्शाया जाता हैः

सामान्य संचय 36,000 रुपये तथा लाभ एवं हानि खाता (नाम) 15,000 रुपये ।

उपर्युक्त का प्रभाव दर्शाते हुए आवश्यक रोज़नामचा प्रविष्टि का अभिलेखन करें।

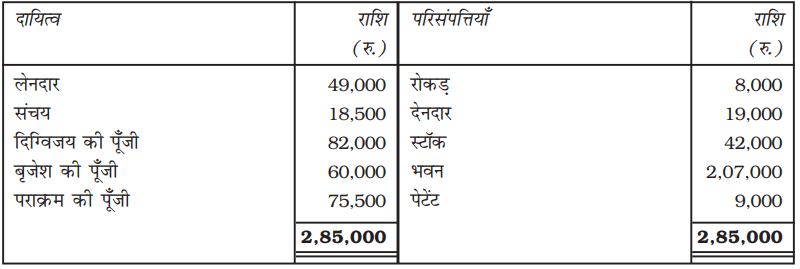

5. दिग्विजय, बृजेश तथा पराक्रम फर्म में साझेदार हैं जिनका लाभ विभाजन अनुपात 2 : 2 : 1 है। 31 मार्च, 2017 को उनका तुलन पत्र इस प्रकार हैः

31 मार्च, 2017 को बृजेश निम्न शर्तों पर सेवानिवृत्त होता हैः

(i) फर्म की ख्याति का मूल्यांकन 70,000 रुपये हुआ तथा पुस्तकों में नहीं दर्शाया जाएगा।

(ii) 2,000 रुपये मूल्य के डूबत ऋण को अपलिखित किया।

(iii) पेटेंट को मूल्य रहित माना जाएगा।

पुनर्मूल्यांकन खाता, साझेदारों के खाते तथा बृजेश के सेवानिवृत्त होने के बाद दिग्विजय तथा पराक्रम का तुलन पत्र तैयार करें।

(उत्तरः पुनर्मूल्यांकन पर हानि 11,000 रुपये, पूँजी खातों के शेषः दिग्विजय 66,333 रुपये तथा पराक्रम 67,667 रुपये तथा तुलन पत्र का योग 2,74,000 रुपये)

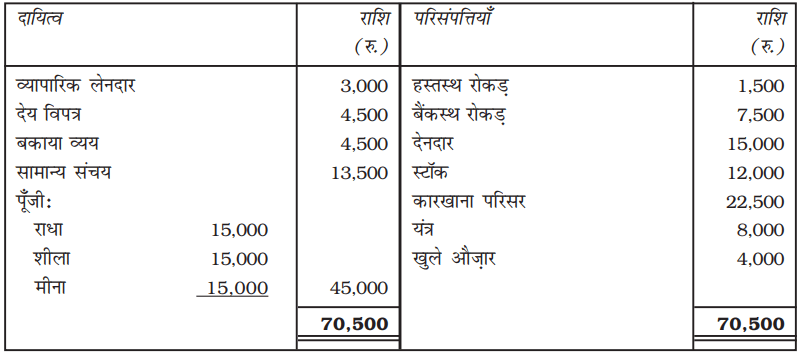

6. राधा, शीला तथा मीना साझेदार हैं उनका लाभ तथा हानि विभाजन अनुपात 3 : 2 : 1 है। 01 अप्रैल, 2017 को शीला फर्म से सेवानिवृत होती है। इस तिथि को फर्म का तुलन पत्र निम्न प्रकार हैः

शर्तें निम्न हैंः

(अ) फर्म की ख्याति का मूल्यांकन 13,000 रुपये है।

(ब) बकाया व्यय 3,750 रुपये तक कम हुए।

(स) मशीनरी तथा खुले औज़ार का मूल्यांकन पुस्तक मूल्य से 10% कम होगा।

(द) कारखाना परिसर का पुनर्मूल्यांकन 24,300 रुपये हुआ।

तैयार करेंः

1. पुनर्मूल्यांकन खाता;

2. साझेदारों के पूँजी खाते; तथा

3. शीला के सेवानिवृत्त होने के बाद फर्म का तुलन पत्र।

(उत्तरः पुनर्मूल्यांकन पर लाभ 13,500 रुपये, पूँजी खातों का शेषः राधा 19,050 रुपये तथा मीना 16,350 रुपये, तुलन पत्र का योग 71,100 रुपये )

7. पंकज, नरेश तथा सौरभ साझेदार हैं उनका लाभ विभाजन अनुपात 3ः 2ः1 है। नरेश ने बीमारी के कारण फर्म से सेवानिवृत्ति ली। इस तिथि को फर्म का तुलन पत्र निम्न हैः

पंकज, नरेश और सौरभ की पुस्तकें

31 मार्च, 2017 को तुलन पत्र

अतिरिक्त सूचनाएँ

(i) परिसर का मूल्य 20% अधिक हुआ, स्टॉक 10% से कम हुआ तथा देनदारों पर संदिग्ध ऋण के लिए 5% का प्रावधान करें। कानून से हानि के लिए 1,200 रुपये का प्रावधान बनाएँ तथा फ़र्नीचर का मूल्य 45,000 रुपये अधिक हुआ।

(ii) फर्म की ख्याति का मूल्यांकन 42,000 रुपये किया गया।

(iii) नरेश के पूँजी खाते से 26,000 रुपये का ऋण में हस्तांतरण किया गया तथा शेष का भुगतान बैंक से किया गया। यदि आवश्यक हुआ तो बैंक से ऋण लिया जाएगा।

(iv) पंकज तथा सौरभ ने यह निर्णय लिया कि लाभ व हानि के विभाजन का नया अनुपात 5 : 1 होगा।

नरेश के सेवानिवृत्त होने के बाद आवश्यक बही खाता तथा तुलन पत्र तैयार करें।

(उत्तरः पुनर्मूल्यांकन पर लाभ 8,000 रुपये , पंकज के पूँजी खाते का शेष 47,000 रुपये तथा सौरभ 25,000 रुपये, नरेश के पूँजी खाते का योग 54,000 रुपये, तुलन पत्र का योग 1,54,800 रुपये)

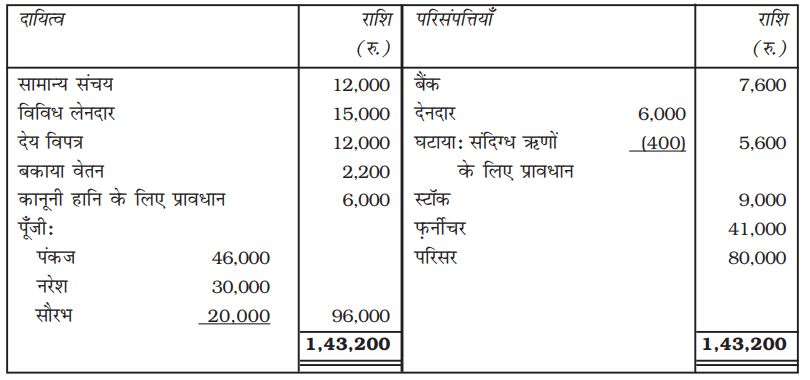

8. पुनीत, पंकज तथा पम्मी व्यापार में साझेदार हैं, अपना लाभ तथा हानि विभाजन 2:2:1 के अनुपात में करते हैं। 31 मार्च, 2017 को तुलन पत्र इस प्रकार हैः

पुनीत, पंकज तथा पम्मी की पुस्तकें

31 मार्च, 2017 को तुलन पत्र

30 सितंबर, 2017 को पम्मी की मृत्यु हो गई। साझेदारी संलेख में निम्न पूर्व निर्दिष्ट हैंः

(i) मृत साझेदार मृत्यु की तिथि तक के लाभ का अधिकारी होगा जिसकी गणना पिछले वर्ष के लाभ

आधार पर होगी।

(ii) वह फर्म में अपने भाग की ख्याति का अधिकारी होगा जिसकी गणना अंतिम चार वर्षों के औसत लाभ के तीन वर्षों में क्रय के आधार पर की जाएगी। अंतिम चार वित्तीय वर्षों का लाभ इस प्रकार है-

2013-14 के लिए 80,000 रुपये , 2014-15 के लिए 50,000 रुपये , 2015-16 के लिए 40,000 रुपये, 2016-17 के लिए 30,000 रुपये, मृत्यु की तिथि तक मृत साझेदार के आहरण 10,000 रुपये में। पूँजी पर ब्याज 12% प्रति वर्ष दिया जाएगा।

शेष साझेदार उसके उत्तराधिकारी को 15,400 रुपये का भुगतान तुरंत करने के लिए सहमत हो जाते हैं और बकाया शेष 12% प्रतिवर्ष ब्याज सहित चार बराबर वार्षिक किश्तों में दिया जाएगा। पम्मी का पूँजी खाता, उसके उत्तराधिकारी का खाता देय राशि के निपटारे की तिथि तक दिखाइए।

(उत्तरः कुल देय राशि 75,400 रु.)

9. 31 मार्च, 2017 को प्रतीक, रॉकी तथा कुशल का तुलन पत्र निम्न प्रकार हैः

प्रतीक, रॉकी और कुशल की पुस्तकें

31 मार्च, 2017 को तुलन पत्र

30 जून, 2017 को रॉकी की मृत्यु हो गई। साझेदारी संलेख की शर्तों के अनुसार, मृत साझेदार का उत्तराधिकारी निम्न का अधिकारी होगाः

(अ) साझेदार के पूँजी खाते के नाम शेष का।

(ब) पूँजी पर 5% प्रतिवर्ष ब्याज का।

(स) गत तीन वर्षों के औसत लाभ के दोगुने के आधार पर ख्याति में भाग।

(द) गत वर्ष के लाभ के आधार पर गत वित्तीय वर्ष की समाप्ति से मृत्यु की तिथि तक लाभ में भाग।

31 मार्च, 2015, 31 मार्च, 2016 तथा 31 मार्च, 2017 को समाप्त वर्ष के लाभ क्रमशः 12,000 रुपये, 16,000 रुपये, तथा 14,000 रुपये है। लाभ का विभाजन पूँजी अनुपात में किया जाएगा।

आवश्यक रोज़नामचा प्रविष्टियाँ दे तथा रॉकी का पूँजी खाता बनाए जो कि उसके उत्तराधिकारी को दिया जाएगा।

(उत्तरः- रॉकी के उत्तराधिकारी का खाता 33,821 रुपये )

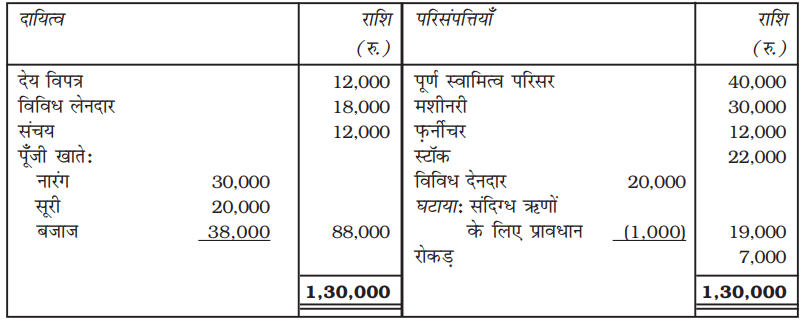

10. नांरग, सूरी और बजाज एक फर्म में साझेदार है। उनका लाभ तथा हानि विभाजन क्रमशः ![]() ,

, ![]() और

और ![]() है। 01 अप्रैल, 2017 को तुलन पत्र इस प्रकार हैः

है। 01 अप्रैल, 2017 को तुलन पत्र इस प्रकार हैः

नारंग, सूरी और बजाज की पुस्तकें

01 अप्रैल, 2017 को तुलन पत्र

बजाज फर्म से सेवानिवृत हुआ तथा साझेदार निम्न पर सहमत हुएः

(अ) पूर्ण स्वामित्व परिसर तथा फ़र्नीचर का मूल्यांकन क्रमशः 20% तथा 15% अधिक पर हुआ।

(ब) मशीनरी तथा फर्नीचर का मूल्यांकन क्रमशः 10% तथा 7% कम पर हुआ।

(स) डूबत ऋण के लिए प्रावधान 1,500 रुपये तक बढ़ाया गया।

(द) बजाज के सेवानिवृत्त होने पर ख्याति का मूल्यांकन 21,000 रुपये पर हुआ।

(य) विद्यमान साझेदारों ने यह निर्णय लिया कि बजाज की सेवानिवृत्ति के बाद पूँजी को नए लाभ हानि विभाजन अनुपात के अनुसार समायोजित करेंगे।

पूँजी खाते में आधिक्य/कमी को वर्तमान खाते के द्वारा समायोजित किया जाएगा।

पुनर्गठित फर्म का तुलन पत्र तथा आवश्यक बही खाते तैयार करें।

(उत्तरः पुनर्मूल्यांकन पर लाभ 6,960 रुपये , पूँजी खातों में शेषः नांरग 49,230 रुपये तथा सूरी 16,410 रुपये। बजाज के पूँजी खाते में जमा शेष 41,320 रुपये)

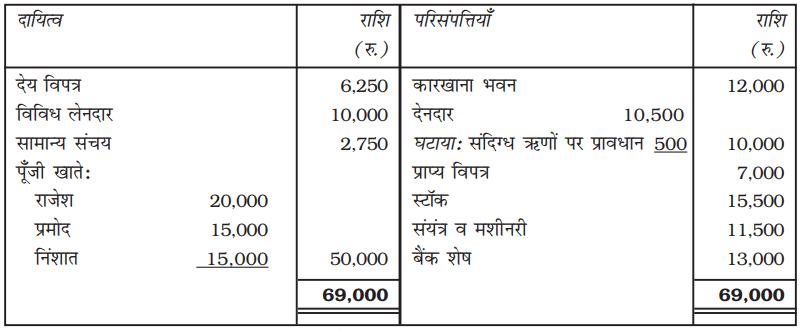

11. 31 मार्च, 2017 को राजेश, प्रमोद तथा निशांत का तुलन पत्र निम्न है, जो कि अपने लाभ को पूँजी के अनुसार विभाजित करते हैंः

राजेश, प्रमोद तथा निशांत की पुस्तकें

31 मार्च, 2017 को तुलन पत्र

तुलन पत्र की तिथि को प्रमोद सेवानिवृत्त होता है तथा निम्न समायोजन किए जाएँगेः

(अ) स्टॉक का मूल्यांकन पुस्तक मूल्य से 10% कम पर होगा।

(ब) कारखाना भवन का 12% अधिक पर मूल्यांकन होगा।

(स) संदिग्ध ऋण के लिए प्रावधान का 5% तक प्रावधान करें।

(द) कानूनी प्रभार का संचय 265 रुपये तक बनाया जाएगा।

(य) फर्म की ख्याति का मूल्यांकन 10,000 रुपये होगा।

(फ) नयी फर्म की पूँजी 30,000 रुपये होगी। विद्यमान साझेदार निर्णय लेते हैं कि उनकी पूँजी नए लाभ विभाजन अनुपात 3: 2 के अनुसार होगी।

प्रमोद के पूँजी खाते को ऋण खाते में हस्तांतरित करने के पश्चात पुनर्गठित फर्म का तुलन पत्र तैयार करें तथा रोज़नामचा प्रविष्टि दें।

(उत्तरः पुनर्मूल्यांकन पर हानि 400 रुपये, पूँजी खातों का शेषः राजेश 18,940 रुपये तथा निशांत 14,705 रुपये, प्रमोद का ऋण 18,705 रुपये, तुलन पत्र का योग 65,220 रुपये )

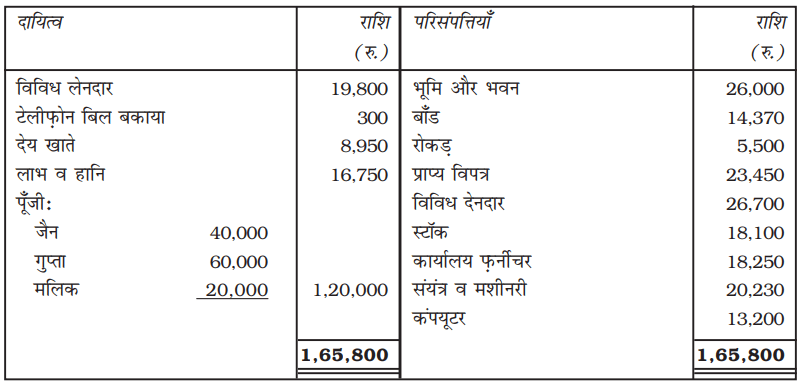

12. 31 मार्च, 2017 को जैन, गुप्ता और मलिक का तुलन पत्र निम्न हैः

जैन, गुप्ता और मलिक की पुस्तकें

31 मार्च, 2017 को तुलन पत्र

साझेदार अपने लाभ का विभाजन 5 : 3 : 2 के अनुपात में करते हैं। 01 अप्रैल, 2017 को मलिक सेवानिवृत होने का निर्णय लेता है तथा व्यापार में उसके भाग की गणना परिसंपत्तियों और दायित्वों का पुनर्मूल्यांकन निम्न शर्तों पर करेंगेः

स्टॉक 20,000 रुपये, कार्यालय फ़र्नीचर 14,250 रुपये, संयंत्र तथा मशीनरी 23,530 रुपये, भूमि और भवन 20,000 रुपये ।

संदिग्ध ऋण के लिए 1,700 रुपये का प्रावधान बनाएँगे। फर्म की ख्याति का मूल्यांकन 9,000 रुपये होगा। विद्यमान साझेदार मलिक को सेवानिवृत्ति पर 16,500 रुपये का रोकड़ भुगतान करने के लिए सहमत हुए। रोकड़ का योगदान विद्यमान साझेदार 3ः 2 के अनुपात में करेंगे। मलिक के पूँजी खाते के शेष को ऋण मानेंगे।

पुनर्गठित फर्म का पुनर्मूल्यांकन खाता, पूँजी खाते तथा तुलन पत्र तैयार करें।

(उत्तरः पुनर्मूल्यांकन पर हानि 6,500 रु., पूँजी खातों का शेषः जैन 53,900 रु., गुप्ता 69,000 रु., मलिक का ऋण 7,350 रु., तुलन पत्र 1,59,300 रु.)

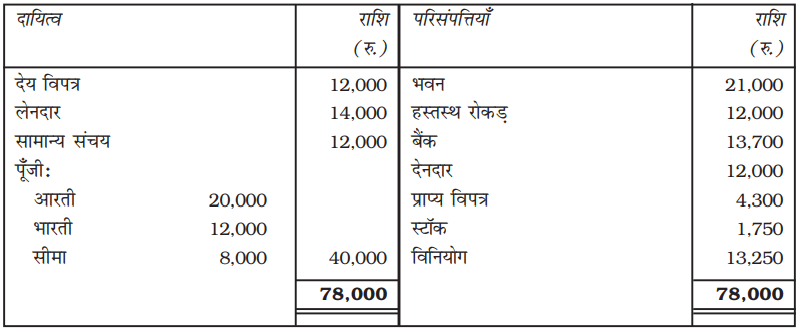

13. आरती, भारती और सीमा साझेदार हैं। उनका लाभ विभाजन अनुपात 3 : 2 : 1 है। मार्च 31, 2017 को उनका तुलन पत्र इस प्रकार हैः

आरती, भारती और सीमा की पुस्तकें

31 मार्च, 2017 को तुलन पत्र

12 जून, 2017 को भारती की मृत्यु हो गई, साझेदारी संलेख के अनुसार उसके उत्तराधिकारी को निम्न का भुगतान किया जाएगाः

(अ) उसकी मृत्यु के समय पूँजी खाते का शेष 10% प्रति वर्ष की दर से ब्याज सहित।

(ब) संचय कोष में उसका आनुपातिक हिस्सा।

(स) इस समयावधि के लिए उसके भाग का लाभ इस समय हुए विक्रय पर आधारित है, जो कि 1,00,000 रुपये है। पिछले तीन वर्षों के दौरान विक्रय पर लाभ की दर 10% है।

(द) ख्याति की गणना उसके लाभ में भाग के अनुसार पिछले तीन वर्षों के औसत लाभ में से 20% घटाकर उसके दोगुने के बराबर की जाएगी। पिछले वर्षों का लाभ इस प्रकार हैः

2015 8,200 रुपये

2016 9,000 रुपये

2017 9,800 रुपये

विनियोग को 16,200 में विक्रय किया गया तथा उसके उत्तराधिकारी को भुगतान हुआ।

आवश्यक रोज़नामचा प्रविष्टि करें तथा भारती के उत्तराधिकारी का खाता बनाइए।

(उत्तरः भारती के उत्तराधिकारी को भुगतान 23,436 रु.)

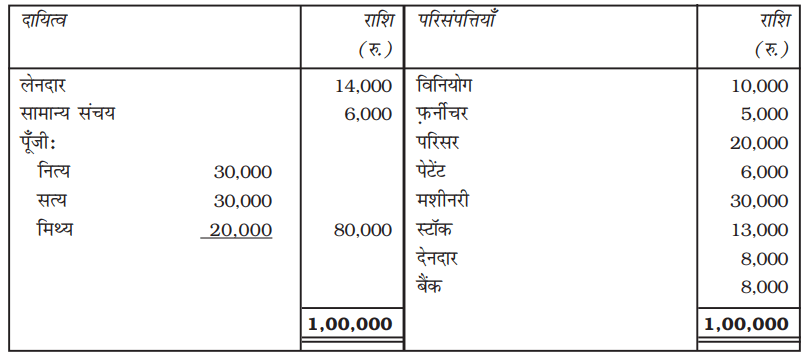

14. नित्य, सत्य, तथा मिथ्य साझेदार हैं जिनका लाभ व हानि विभाजन अनुपात 5 : 3 : 2 है। 31 मार्च, 2017 को उनका तुलन पत्र इस प्रकार हैः

नित्य, सत्य और मिथ्य की पुस्तकें

31 मार्च, 2017 को तुलन पत्र

01 मई, 2017 को मिथ्य की मृत्यु होती है। साझेदारों तथा मिथ्य के उत्तराधिकारी के बीच में समझौता इस प्रकार हैः

(अ) फर्म की ख्याति का मूल्यांकन चार वर्ष के औसत लाभ के 2½ गुणें के बराबर होगा। चार वर्ष का लाभ हैः 2013 में 13,000 रुपये, 2014 में 12,000 रुपये, 2015 में 16,000 रुपये तथा 2016 में 15,000 रुपये ।

(ब) पेटेंट का मूल्यांकन 8,000 रुपये, मशीनरी 25,000 रुपये तथा परिसर 25,000 रुपये हुआ।

(स) मिथ्य के हिस्से के लाभ की गणना वर्ष 2017 के लाभ के आधार पर होगी।

(य) 4,200 रुपये का तुरंत भुगतान किया जाएगा तथा शेष राशि को 4 बराबर अर्ध-वार्षिक किश्तों में 10% की दर से ब्याज सहित किया जाएगा।

ऊपरलिखित के प्रभाव को दर्शाते हुए आवश्यक रोज़नामचा प्रविष्टियों का अभिलेखन करें तथा उत्तराधिकारी के खाते को दर्शाइये जब तक उसका पूर्ण भुगतान न हो। 31 मार्च, 2017 को समायोजनों के प्रभाव के पश्चात, नित्य तथा सत्य का तुलन पत्र तैयार करें।

(उत्तरः मिथ्य के उत्तराधिकारी की भुगतान 25,400 रु.)

स्वयं जाँचिए की जाँच सूची

स्वयं जाँचिए 1

1. (ब) 2. (स) 3. (ब) 4. (अ)

स्वयं जाँचिए 2

1. (अ) 2. (अ) 3. (स) 4. (ब)