4

साझेदारी फर्म का विघटन

अधिगम उद्देश्य

इस अध्याय को पढ़ने के उपरांत आप :

- साझेदारी फर्म के विघटन के अर्थ को समझ सकेंगे;

- साझेदारी के विघटन तथा साझेदारी फर्म के मध्य अंतर कर पाएँगे;

- साझेदारी फर्म के विघटन की विभिन्न विधियों का वर्णन कर सकेंगे;

- सभी साझेदारों के मध्य दावों के निर्धारण के नियमों का वर्णन कर सकेंगे;

- वसूली खाता तैयार कर पाएँगे;

- खातों को बंद करने के लिए तथा साझेदारों के दावों का निपटारा करने के लिए आवश्यक रोजनामचा प्रविष्टि तथा बही खातों को तैयार कर सकेंगे।

आपने साझेदार के प्रवेश, सेवानिवृत्ति तथा मृत्यु के पश्चात साझेदारी फर्म के पुनर्गठन के संदर्भ में अध्ययन किया है। एेसी स्थिति में वर्तमान साझेदारी का विघटन होता है, किंतु फर्म उसी नाम से अपने

क्रियाकलापों को जारी रखती है। दूसरे शब्दों में यह साझेदारी का विघटन है न कि फर्म का। साझेदारी अधिनियम 1932 की धारा 39 के अनुसार सभी साझेदारों के मध्य साझेदारी के विघटन को फर्म का विघटन कहते हैं। इससे आशय है कि अधिनियम समस्त साझेदारों के मध्य और कुछ साझेदारों के मध्य संबंध विच्छेद में भेद करता है, तथा समस्त साझेदारों के बीच संबंधों के समापन को साझेदारी फर्म का विघटन कहा जाता है। इस तरह फर्म का अस्तित्व समाप्त हो जाता है तथा विघटन के पश्चात फर्म पुस्तकों को बंद करने की गतिविधियों के अतिरिक्त कोई और कार्य नहीं किया जाता फर्म के विघटन के पश्चात समस्त परिसंपत्तियों को बेचा तथा सभी दायित्वों का भुगतान कर दिया जाता है।

4.1 साझेदारी का विघटन

जैसा पहले भी वर्णित किया गया है कि साझेदारी के विघटन से साझेदारों के मध्य संबंध पुनर्गठित हो जाते हैं। परंतु फर्म अपने व्यवसाय को पहले की भाँति करती है। साझेदारी का विघटन निम्न प्रकार से हो सकता हैः

(1) साझेदारों के मध्य लाभ विभाजन अनुपात में परिवर्तन;

(2) नए साझेदार का प्रवेश;

(3) साझेदार का अवकाश ग्रहण करना;

(4) साझेदार की मृत्यु;

(5) साझेदार का दिवालिया होना;

(6) निर्दिष्ट कार्य का समापन, यदि साझेदारी इसी के लिए गठित की गई हो; तथा

(7) साझेदारी की अवधि का समापन यदि साझेदारी एक निर्धारित समय अवधि के लिए की गई थी।

4.2 फर्म का विघटन

साझेदारी फर्म का विघटन न्यायालय के आदेश से या न्यायालय के दखल के बिना या इस खंड में बाद में वर्णित अन्य तरीकों से हो सकता है। उल्लेखनीय है कि फर्म का विघटन होने पर साझेदारी का विघटन अवश्य हो जाएगा। हालांकि साझेदारी का विघटन फर्म के विघटन को नहीं दर्शाता है।

फर्म का विघटन निम्न में से किसी भी प्रकार हो सकता हैः

1. समझौते द्वारा विघटन : फर्म का विघटन निम्न परिस्थितियों में हो सकता हैः

(अ) सभी साझेदारों की सहमति द्वारा;

(ब) साझेदारों के मध्य अनुबंध के अनुसार।

2. अनिवार्य विघटन : फर्म का अनिवार्य विघटन निम्न परिस्थितियों में होता हैः

(अ) जब कोई एक साझेदार या सभी साझेदार दिवालिया हो जाएँ, या किसी अनुबंध को करने मेें अक्षम हो जाएँ;

(ब) जब फर्म का व्यवसाय गैर-कानूनी हो जाए; अथवा

(स) जब कोई एेसी स्थिति पैदा हो जाए कि साझेदारी फर्म का व्यवसाय गैर-कानूनी हो जाए, उदाहरणार्थ जब एक साझेदार एेसे देश का नागरिक हो जिसका भारत के साथ युद्ध घोषित हो जाए।

3. अनिश्चितता की स्थिति में : साझेदारों के बीच अनुबंध की स्थिति में फर्म का विघटन :

(अ) यदि एक निर्धारित अवधि के लिए गठित है तो उस अवधि के समापन पर;

(ब) यदि एक या अधिक उपक्रम के लिए गठित है तो उसके पूरा होने पर;

(स) साझेदार की मृत्यु पर; अथवा

(द) साझेदार के दिवालिया घोषित होने पर होता है।

4. सूचना द्वारा विघटन : स्वैच्छिक साझेदारी की स्थिति में यदि एक साझेदार अन्य साझेदारों को लिखित सूचना देकर साझेदारी फर्म के विघटन की इच्छा व्यक्त करता है।

5. न्यायालय द्वारा विघटन : एक साझेदार की याचिका पर, निम्न स्थितियों में न्यायालय फर्म के विघटन का आदेश दे सकता हैः

(अ) जब कोई साझेदार मानसिक संतुलन खो दे;

(ब) जब कोई साझेदार स्थायी रूप से साझेदार के कर्त्तव्यों का पालन करने में अक्षम हो;

(स) जब कोई साझेदार कुप्रबंध का दोषी हो जिससे कि फर्म के व्यापार पर विपरीत प्रभाव पड़ने की आशंका हो;

(द) जब कोई साझेदार जानबूझ कर बार-बार साझेदारी अनुबंध का उल्लंघन करता है;

(इ) जब कोई साझेदार फर्म में अपना संपूर्ण हित किसी तीसरे पक्ष को हस्तांतरित कर दे;

(फ) जब फर्म को व्यवसाय चलाने से हानि के अतिरिक्त कुछ न हो; अथवा

(ज) जब न्यायालय फर्म के विघटन को ठीक व न्यायसंगत समझे।

साझेदारी का विघटन और साझेदारी फर्म के विघटन में अंतर

| आधार | साझेदारी का विघटन | साझेदारी फर्म का विघटन |

|

1. व्यवसाय की समाप्ति |

व्यवसाय का समापन नहीं होता। |

फर्म का व्यवसाय बंद हो जाता है। |

|

2. परिसंपत्तियों एवं दायित्वों की व्यवस्था |

परिसंपत्तियों एवं दायित्वों का पुनर्मूल्यांकन किया जाता है और नया तुलन पत्र तैयार किया जाता है। |

परिसंपत्तियों का विक्रय किया जाता है तथा दायित्वों का भुगतान किया जाता हैं। |

| 3. न्यायालय का हस्तक्षेप |

न्यायालय का हस्तक्षेप नहीं होता क्योंकि साझेदारी का विघटन आपसी समझौते के द्वारा होता है। |

फर्म का विघटन न्यायालय के आदेश द्वारा किया जा सकता है। |

| 4. आर्थिक संबंधों में परिवर्तन |

साझेदारों के मध्य आर्थिक संबंध जारी रहते हैं किंतु परिवर्तित रूप में। |

साझेदारों के आर्थिक संबंध समाप्त हो जाते हैं। |

|

5. पुस्तकों का बंद होना |

व्यवसाय के समाप्त न होने के कारण इसकी आवश्यकता नहीं होती। |

बहियों को बंद कर दिया जाता है। |

स्वंय जाँचिए 1

निम्न कथनों में कारण सहित सत्य या असत्य का उल्लेख करे :

1. साझेदारी का विघटन, फर्म के विघटन से भिन्न है।

2. साझेदार की मृत्यु पर साझेदारी का विघटन हो जाता है।

3. सभी साझेदारों की सहमति से फर्म का विघटन हो जाता है।

4. साझेदार के अवकाश ग्रहण करने पर फर्म का निश्चित विघटन हो जाता है।

5. फर्म के विघटन पर साझेदारी का विघटन निश्चित होता है।

6. फर्म का अनिवार्य समापन हो जाता है जब सभी साझेदार या एक के अतिरिक्त सभी साझेदार दिवालिया हो जाएँ।

7. एक साझेदार के विक्षिप्त होने की स्थिति में न्यायालय फर्म के समापन का आदेश दे सकता है।

8. न्यायालय के हस्तक्षेप के बिना साझेदारी का विघटन संभव नहीं है।

4.3 खातों का निपटारा

फर्म का विघटन होने पर, फर्म अपना व्यवसाय बंद कर देती है और खातों का निर्धारण कर दिया जाता है। इसके लिए फर्म अपनी परिसंपत्तियों का निपटारा, अपने विरुद्ध सभी दायित्वों का भुगतान कर देती है। इस संदर्भ में यह उल्लेखनीय है कि साझेदारों के मध्य समझौते के आधार पर साझेदारी अधिनियम 1932 की धारा 48 के अनुसार निम्न नियम लागू होंगेः

(अ) हानियों का व्यवहार

हानि, पूँजी में कमी सहित देय होंगेः

(i) प्रथम लाभ में से;

(ii) इसके पश्चात साझेदारों की पूँजी में से; तथा

(iii) अंततः यदि आवश्यक हो तो साझेदारों द्वारा अपने लाभ-विभाजन अनुपात में व्यक्तिगत रूप में।

(ब) परिसंपत्तियों का उपयोग

फर्म की परिसंपत्तियाँ, साझेदारों द्वारा पूँजी में कमी को पूरा करने के लिए किए गए अंशदान सहित निम्न प्रकार तथा क्रम से प्रयुक्त होगाः

(i) फर्म के ऋण का अन्य पक्षों को भुगतान;

(ii) साझेदारों द्वारा फर्म को दिए गए अग्रिम जो कि पूँजी से भिन्न है (उदाहरणार्थ साझेदार से ऋण) को प्रत्येक साझेदार को आनुपातिक भुगतान करेगा;

(iii) पूँजी खाते में जो साझेदारों को देय हैं, प्रत्येक साझेदार का आनुपातिक भुगतान होगा; तथा

(iv) शेष राशि यदि कोई है, सभी साझेदारों में उनके लाभ विभाजन अनुपात में विभाजित होगी।

इस तरह परिसंपत्तियों से वसूल राशि, साझेदारों से अंशदान के साथ यदि आवश्यक हो तो, इसका उपयोग सर्वप्रथम फर्म के बाह्य दायित्वों के भुगतान जैसे लेनदार, ऋण, बैंक अधिविकर्ष, देय-विपत्र आदि के लिए किया जाएगा। (यह ध्यान रहे कि सुरक्षित ऋण का भुगतान असुरक्षित ऋण से पहले होगा) शेष राशि का उपयोग साझेदारों द्वारा फर्म को दिए गए ऋण तथा अग्रिम के भुगतान के लिए होगा (यदि शेष राशि अपर्याप्त हो तो ऋण का भुगतान अनुपातिक रूप से होगा)और बची हुई राशि का उपयोग पूँजी खातों के शेष के निपटान के लिए किया जाएगा। यदि अतिरिक्त राशि बचती है तो इसे लाभ विभाजन अनुपात में साझेदारों के मध्य बाँटा जाएगा।

व्यक्तिगत ऋण तथा फर्म के ऋणः जब साझेदारों के व्यक्तिगत ऋण तथा फर्म के ऋण साथ-साथ होते हैं वहाँ अधिनियम की धारा 49 के निम्न नियम लागू होंगेः

(अ) फर्म की परिसंपत्तियों का प्रयोग सर्वप्रथम फर्म के ऋणों के भुगतान के लिए किया जाएगा तथा अधिक्य राशि, यदि कोई हो तो, साझेदारों में उनके दावों के अनुसार विभाजित होगी जिसका उपयोग अनेक निजी दायित्वों के भुगतान के लिए किया जाएगा।

(ब) साझेदार की निजी परिसंपत्तियों का उपयोग सर्वप्रथम उसके निजी ऋणों के भुगतान के लिए किया जाएगा तथा शेष राशि यदि कोई है तो उसका उपयोग फर्म के ऋणों के भुगतान के लिए उस स्थिति में होगा यदि फर्म के दायित्व फर्म की परिसंपत्तियों से अधिक है।

यह ध्यान रहे कि साझेदारों की निजी परिसंपत्तियों में उसकी पत्नी और बच्चों की निजी परिसंपत्तियों को शामिल नहीं किया जाएगा। अतः यदि फर्म की परिसंपत्तियाँ फर्म के दायित्वों का भुगतान करने के लिए पर्याप्त नहीं है तो साझेदारों को अपनी निवल निजी परिसंपत्तियोें (निजी परिसंपत्तियों में से निजी दायित्वों को घटाकर) में अभिदान किया जाएगा।

किसी साझेदार की उसके पूँजी खाते में कमी होने पर योगदान में असर्मथता

साझेदारों के मध्य लेखों के निर्धारण के संबंध में यह एक ध्यान देने योग्य तथ्य है - जब एक साझेदार उसके पूँजी खातों में कमी के प्रति योगदान देने में असमर्थ होता है (खाता नाम शेष दर्शाता है) तो एेसी स्थिति में वह दिवालिया कहलाता है और वह राशि जो उससे प्राप्त नहीं हुई है एक फर्म के लिए पूँजीगत हानि मानी जाती है। किसी समझौते के अभाव में, इस पूँजीगत हानि को शेष साझेदारों द्वारा जो कि गारनर बनाम मरे के सिद्धांत की तरह सहन किया जाएगा, जो कि यह दर्शाता है कि फर्म के विघटन की तिथि पर यह पूँजीगत हानि शोध्य साझेदारों द्वारा उनके पूँजी के अनुपातिक सहन करनी होगी। हालाँकि दिवालिया साझेदार के संबंध में साझेदारी फर्म के विघटन पर लेखा व्यवहार, इस स्थिति में नहीं लिया जाएगा।

4.4 लेखांकन व्यवहार

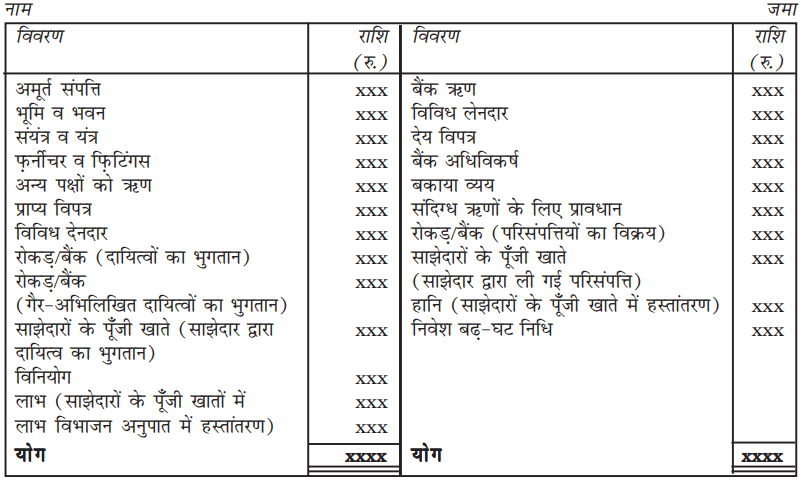

जब फर्म का विघटन होता है तो फर्म की पुस्तकें बंद कर दी जाती है और परिसंपत्तियों की वसूली तथा दायित्वो के भुगतान के पश्चात होने वाली हानि या लाभ की गणना की जाती है, जिसके लिए वसूली खाता तैयार किया जाता है। इस खाते के माध्यम द्वारा परिसंपत्तियों से वसूली तथा दायित्वों के भुगतान के पश्चात निवल प्रभाव (लाभ या हानि) का निर्धारण करके साझेदारों के पूँजी खाते में उनके लाभ विभाजन अनुपात में हस्तांतरित किया जाता है इस कारणवश, सभी परिसंपत्तियाँ (हस्तस्थ रोकड़, बैंक शेष तथा काल्पनिक परिसंपत्तियों के अतिरिक्त यदि कोई हो) तथा सभी बाह्य दायित्वों को इस खाते में हस्तांतरित किया जाता है। यह खाता परिसंपत्तियों की बिक्री, दायित्वों का भुगतान तथा वसूली व्ययों का अभिलेखन करता है। इस खाते के शेष को वसूली पर लाभ या हानि कहा जाता है जो कि साझेदारों के पूँजी खाते में इनकी लाभ विभाजन अनुपात मेें हस्तांतरित किया जाता है (देखें चित्र 5.1)।

वसूली खाता

चित्र 5.1: वसूली खाते का प्रारूप

स्वयं जाँचिए 2

सही उत्तर को चिह्नित (✔) कीजिए

1- फर्म के विघटन पर बैंक अधिविकर्ष को हस्तांतरित करेंगेः

(अ) रोकड़ खाते में

(ब) बैंक खाते में

(स) वसूली खाते में

(द) साझेदार के पूँजी खातों में

2- फर्म के विघटन परए साझेदार के ट्टण खाते को हस्तांतरित करेंगेः

(अ) वसूली खाते में

(ब) साझेदार के पूँजी खाते में

(स) साझेदार के चालू खाते में

(द) इनमें से कोई नहीं

3- लेनदार और देय विपत्र जैसे दायित्वों को वसूली खाते में हस्तांतरित करने के पश्चातए भुगतान के

संबंध में सूचना के अभाव मेंए ऐसे दायित्वों का:

(अ) भुगतान नहीं होगा

(ब) पूर्ण भुगतान होगा

(स) आंशिक भुगतान होगा

(द) इनमें से कोई नहीं

4- जब साझेदार की तरफ से फर्म द्वारा वसूली व्यय का भुगतान किया जाता है। यह व्यय नाम होंगेः

(अ) वसूली खाते में

(ब) साझेदार के पूँजी खाते में

(स) साझेदार के ट्टण खाते में

(द) इनमें से कोई नहीं

5- जब गैर-अभिलेखित परिसंपत्ति साझेदार द्वारा ली जाती है तो उसे दर्शाएँगेः

(अ) वसूली खाते के नाम पक्ष में

(ब) बैंक खाते के नाम पक्ष में

(स) वसूली खाते के जमा पक्ष में

(द) बैंक खाते के जमा पक्ष में

6- जब गैर-अभिलेखित दायित्वों का भुगतान किया जाता है तो दर्शाएँगेः

(अ) वसूली खाते के नाम पक्ष में

(ब) बैंक खाते के नाम पक्ष में

(स) वसूली खाते के जमा पक्ष में

(द) बैंक खाते के जमा पक्ष म

7- संचित लाभ और संचय का हस्तांतरण किया जाएगाः

(अ) वसूली खाते में

(ब) साझेदारों के पूँजी खाते में

(स) बैंक खाते में

(द) इनमें से कोई नहीं

8- फर्म के विघटन परए साझेदारों के पूँजी खाते बंद किए जाते हैंः

(अ) वसूली खाते में

(ब) आहरण खाते में

(स) बैंक खाते में

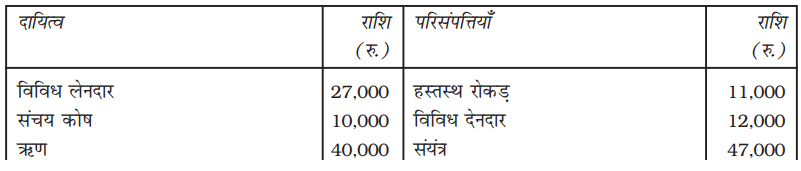

उदाहरण 1

सुप्रिया और मोनिका साझेदार हैं, उनका लाभ विभाजन अनुपात 3:2 है। 31 मार्च, 2017 को उनका तुलन पत्र इस प्रकार हैः

31 मार्च, 2017 को सुप्रिया और मोनिका का तुलन पत्र

31 मार्च, 2017 को फर्म का विघटन हुआ। निम्न सूचनाओं से फर्म की पुस्तकों को बंद करेंः

(i) देनदारों से 5 प्रतिशत छूट पर वसूली हुई।

(ii) स्टॉक से वसूली 7,000 रु. पर की गई।

(iii) स्थायी परिसंपत्तियों से वसूली 42,000 रु. प्राप्त हुए।

(iv) वसूली व्यय 1,500 रु.।

(v) लेनदारों को पूर्ण भुगतान किया गया।

आवश्यक रोजनामचा प्रविष्टियाँ दें।

हल

सुप्रिया और मोनिका की पुस्तकें

वसूली खाता

4.4.1 रोज़नामचा प्रविष्टियाँ

1. परिसंपत्तियों के हस्तांतरण पर

रोकड़, बैंक और अवास्तविक परिसंपत्तियों के अतिरिक्त सभी परिसंपत्तियों के खाते पुस्तक मूल्य पर वसूली खाते के नाम पक्ष में हस्तांतरित किए जाते हैं। ध्यान देने योग्य है कि विविध देनदारों को सकल मूल्य पर हस्तांतरित किया जाता है और डूबत व संदिग्ध ऋणों के लिए प्रावधान को दायित्वों के साथ वसूली खाते के जमा पक्ष में हस्तांतरित किया जाता है। यही प्रक्रिया स्थायी परिसंपत्तियों पर लागू होगी यदि ह्यस के लिए प्रावधान खाता बनाया गया हो।

वसूली खाता नाम

परिसंपत्तियाँ (व्यक्तिगत तौर पर) खाते से

2. दायित्वों के हस्तांतरण पर

प्रावधान सहित सभी बाह्य दायित्वों, जिन्हें वसूली खाते के जमा पक्ष में हस्तांतरित करके बंद किया जाता है।

4. साझेदार द्वारा ली गई परिसंपत्तियों के लिए

5. दायित्वों के भुगतान करने पर

वसूली खाता नाम

बैंक खाते से

6. साझेदार द्वारा दायित्वों का भुगतान करने का उत्तरदायित्व लेने पर

वसूली खाता नाम

साझेदार के पूँजी खाते से

7. परिसंपतियों के हस्तांतरण द्वारा लेनदारों का भुगतान जब लेनदार पूर्ण रूप से अपने खाते का भुगतान प्राप्त करने के लिए परिसंपत्ति को स्वीकार करता है तो कोई रोज़नामचा प्रविष्टि नहीं की जाती है, परंतु यदि लेनदार आंशिक रूप में परिसंपत्ति को स्वीकार करता है तब केवल रोकड़ भुगतान की प्रविष्टि की जाएगी। उदाहरणार्थ एक लेनदार जिसे 10,000 रुपये देय है, 8,000 रुपये के कार्यालय उपकरण तथा 2,000 रुपये रोकड़ का भुगतान स्वीकार कर लेता है तो केवल रोकड़ भुगतान के लिए निम्न प्रविष्टि की जाएगी।

वसूली खाता नाम

बैंक खाते से

हालाँकि जब लेनदार ने परिसंपत्ति स्वीकार कर ली है, जिसका मूल्य देय राशि से अधिक है तो वह अंतर की राशि का फर्म को भुगतान करेगा। इसकी प्रविष्टि इस प्रकार होगीः

बैंक खाता नाम

वसूली खाते से

8. वसूली व्यय के भुगतान पर

(अ) जब परिसंपत्तियों की वसूली और दायित्वों के भुगतान की प्रक्रिया में कुछ व्ययों का भुगतान फर्म द्वारा किया जाता हैः

वसूली खाता नाम

बैंक खाते से

(ब) जब फर्म की ओर से वसूली व्ययों का भुगतान एक साझेदार के द्वारा किया गया हैः

वसूली खाता नाम

साझेदार के पूँजी खाते से

(स) जब एक साझेदार किसी स्वीकृत पारितोषिक पर विघटन कार्य से संबंधित व्ययों को वहन करने के लिए सहमत होता हैः

(i) जब फर्म द्वारा वसूली व्यय दिया जाता है

साझेदार का पूँजी खाता नाम

बैंक खाते से

(ii) यदि साझेदार वसूली व्यय का स्वंय भुगतान करता है तब कोई प्रविष्टि आवश्यक नहीं है।

नोटः सूचना के अभाव में यह माना जाता है कि व्ययों का निपटान उसी साझेदार ने किया जिसने व्ययों को वहन करने की ज़िम्मेदारी ली है।

9. साझेदार को पारितोषिक देने पर

वसूली खाता नाम

साझेदार के पूँजी खाते से

10. किसी भी ख्याति सहित गैर अभिलेखित परिसंपत्तियों की वसूली पर

बैंक खाता नाम

वसूली खाते से

11. गैर-अभिलेखित दायित्वों के भुगतान पर

वसूली खाता नाम

बैंक खाते से

साझेदार को फर्म द्वारा ऋण का निपटारा

बैंक खाता नाम

साझेदार के ऋण से

12. वसूली पर लाभ हानि का हस्तांतरण करने परः

(अ) वसूली पर लाभ होने पर

वसूली खाता नाम

साझेदार के पूँजी खाते से (व्यक्तिगत आधार पर)

(ब) वसूली पर हानि होने पर

साझेदार का पूँजी खाता (व्यक्तिगत आधार पर) नाम

वसूली खाते से

(स) साझेदार को फर्म द्वारा ऋण का निपटान

बैंक खाता नाम

साझेदार के ऋण खाते से

13. संचित लाभों का हस्तांतरण करने पर जो कि संचय कोष या सामान्य संचय के रूप में हैः

संचय निधि/सामान्य संचय खाता नाम

साझेदार के पूँजी खाते से (व्यक्तिगत आधार पर)

14. आभासी परिसंपत्तियों को साझेदारों के पूँजी खाते में उनके लाभ विभाजन अनुपात में हस्तांतरित करने परः

साझेदार का पूँजी खाता (व्यक्तिगत आधार पर) नाम

आभासी परिसंपत्ति खाते से

15. साझेदाराें से लिए गए ऋणों के भुगतान परः

साझेदार का ऋण खाता नाम

बैंक खाते से

16. साझेदारों के खातों के भुगतान परः

यदि साझेदार का पूँजी खाता नाम शेष दर्शाता है तथा वह आवश्यक रोकड़ लाता है तो एेसी स्थिति में प्रविष्टि इस प्रकार होगीः

बैंक खाता नाम

साझेदार के पूँजी खाते से

जब साझेदार का खाता जमा शेष दर्शाए और राशि का भुगतान कर दिया जाए तब निम्न प्रविष्टि अभिलेखित की जाएगी

साझेदार का पूँजी खाता (व्यक्तिगत आधार पर) नाम

बैंक खाते से

यह ध्यान रहे कि वह कुल राशि जो साझेदारों को अंततः देय है बैंक में उपलब्ध रकम और रोकड़ खाते के बराबर होनी चाहिए। अतः विघटन क्रिया पूर्ण होने पर फर्म के सभी खाते स्वतः बंद हो जाते हैं।

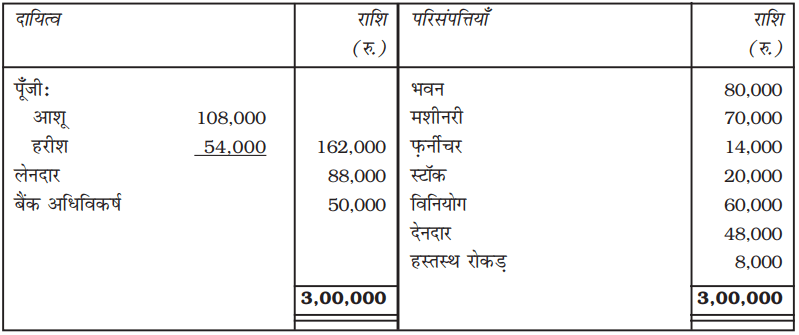

उदाहरण 2

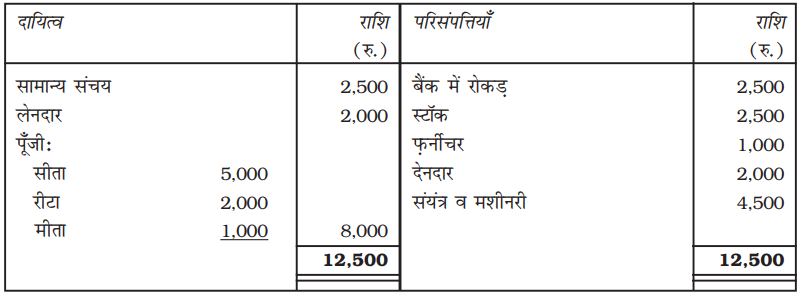

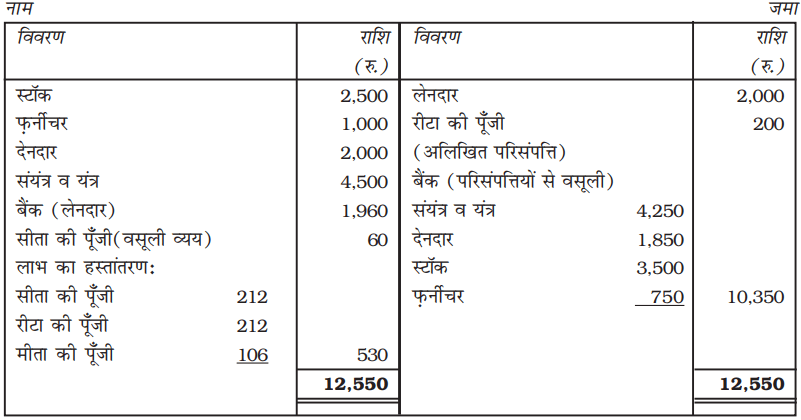

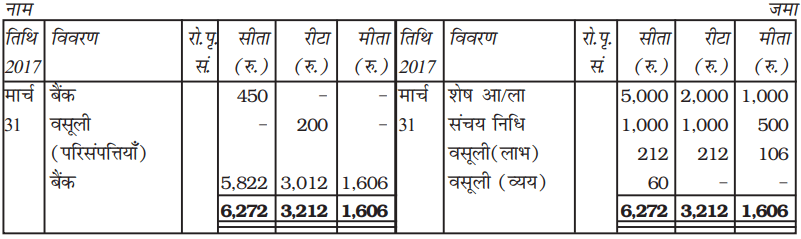

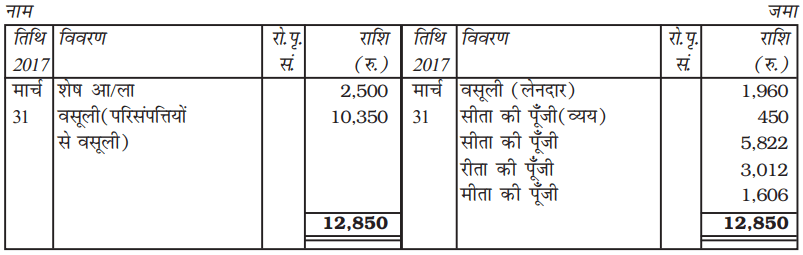

सीता, रीटा और मीता साझेदार हैं। उनका लाभ व हानि विभाजन अनुपात 2 : 2 : 1 है। 31 मार्च, 2017 को तुलन पत्र इस प्रकार है :

31 मार्च, 2017 को तुलन पत्र

वे फर्म के विघटन का फ़ैसला करते हैं। निम्न राशि वसूल हुई : संयंत्र व यंत्र 4,250 रुपये, स्टॉक 3,500 रुपये, देनदार 1,850 रुपये तथा फ़र्नीचर 750 रुपये।

सीता सभी वसूली व्यय करने के लिए सहमत हुई। इस कार्य के लिए सीता को 60 रुपये का भुगतान किया गया।

वसूली व्यय की वास्तविक राशि 450 रुपये है जिसे फर्म द्वारा दिया गया है। लेनदारों को 2 प्रतिशत कम भुगतान हुआ। 250 रुपये की परिसंपत्ति का लेखा पुस्तकों में नहीं है, जो कि रीटा द्वारा 200 रुपये मेें ली गई।

फर्म की पुस्तकों को बंद करते हुए आवश्यक खाते तैयार करें।

हल

सीता, रीटा व मीता की पुस्तकें

वसूली खाता

साझेदारों के पूँजी खाते

बैंक खाता

उदाहरण 3

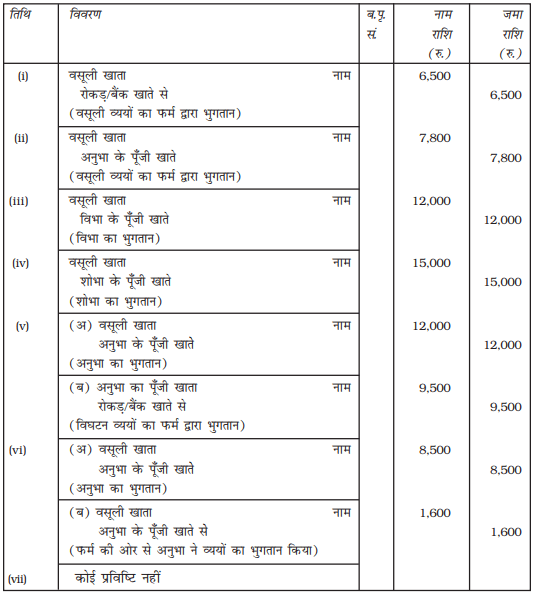

विभा, शोभा और अनुभा की साझेदारी फर्म के विघटन पर रोजनामचा प्रविष्टियाँ दें :

(i) विघटन व्यय 6,500 रु.

(ii) अनुभा ने 7,800 के विघटन व्ययों का भुगतान किया

(iii) विभा की नियुक्ति विघटन प्रक्रिया को सुचारू रूप से करने के लिए 12,000 का भुगतान तय हुआ।

(iv) शोभा की नियुक्ति विघटन कार्यों को पूरा करने के लिए की गई जिसके लिए उसे 15,000 रु. का भुगतान तय हुआ। शोभा ने समस्त विघटन व्ययों को वहन करने की स्वीकृति भी दी। उसके द्वारा 11,800 रु. के वास्तविक व्ययों का भुगतान किया गया।

(v) अनुभा को विघटन प्रक्रिया की देखरेख के लिए 12,000 का भुगतान तय किया गया। अनुभा ने विघटन व्ययों के निपटान की ज़िम्मेदारी ली। 9,500 रु. के वास्तविक व्ययों का भुगतान फर्म द्वारा किया गया।

(vi) अनुभा ने विघटन कार्यों के निपटान के लिए 8,500 रु. का परितोषक स्वीकार किया और 6,000 रु. तक के व्ययों के वहन की ज़िम्मेदारी ली। उसके द्वारा भुगतान किये गए वास्तविक व्यय की राशि 7,600 रु. है।

(vii) विभा की नियुक्ति 14,000 रु. के भुगतान पर विघटन कार्यों के निपटान के लिए गई। उसने इस परितोषक भुगतान के लिए 13,000 रु. के विनियोग स्वीकार किये। इन विनियोगों को वसूली खाते में हस्तांतरित कर दिया गया है।

विभा, शोभा और अनुभा की पुस्तकें

रोज़नामचा

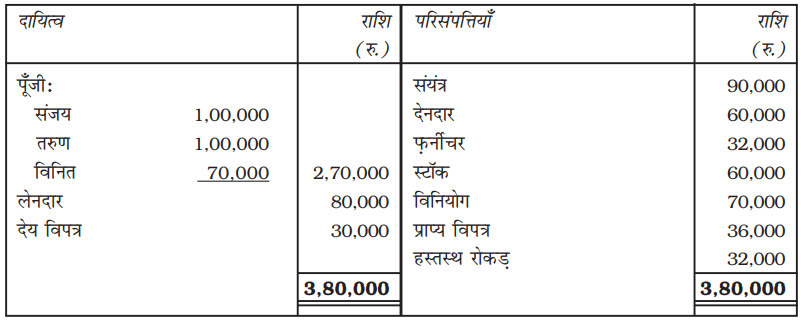

उदाहरण 4

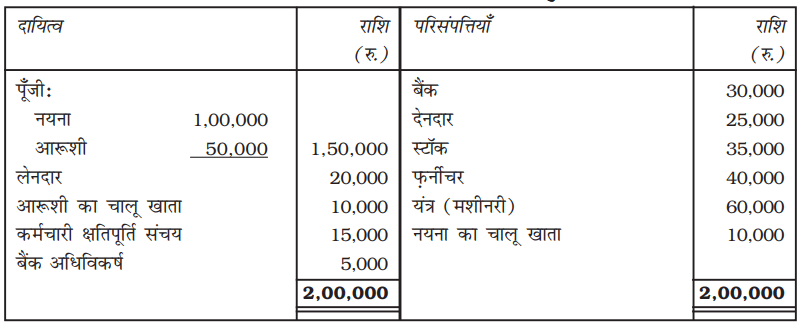

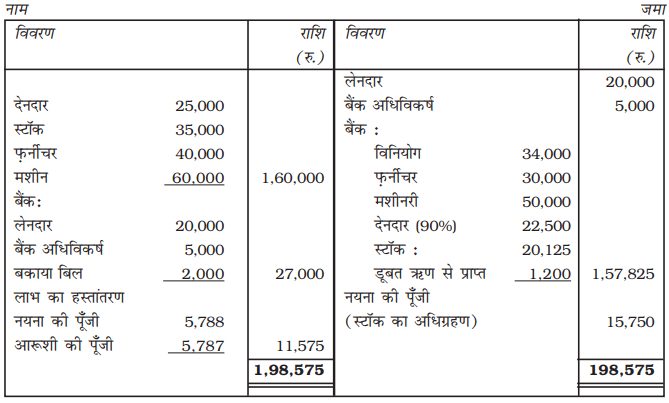

नयना और आरूशी बराबर के साझेदार हैं। 31 मार्च, 2017 को उनका तुलन पत्र नीचे दिया गया हैः

31 मार्च, 2017 को नयना और आरूशी का तुलन पत्र

इस तिथि को फर्म का विघटन हुआः

1. नयना ने 50% स्टॉक को पुस्तक मूल्य से 10% कम पर लिया और शेष स्टॉक को 15% लाभ पर बेच दिया गया। फ़र्नीचर और मशीनरी से क्रमशः 30,000 रुपये व 50,000 रुपये वसूल हुए।

2. गैर-अभिलेखित विनियोग को 34,000 रुपये में बेचा गया।

3. देनदारों से 31,500 रुपये (ब्याज सहित) वसूली हुई और 1,200 रुपये पिछले वर्ष अपलिखित डूबत ऋण से प्राप्त हुए।

4. मरम्मत के बकाया बिल का 2,000 रुपये भुगतान किया गया।

फर्म की पुस्तकों को बंद करने के लिए आवश्यक रोज़नामचा प्रविष्टियों का अभिलेखन करें तथा बही खाते तैयार करें।

हल

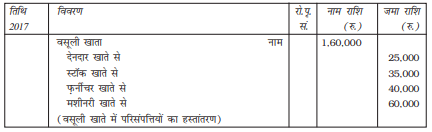

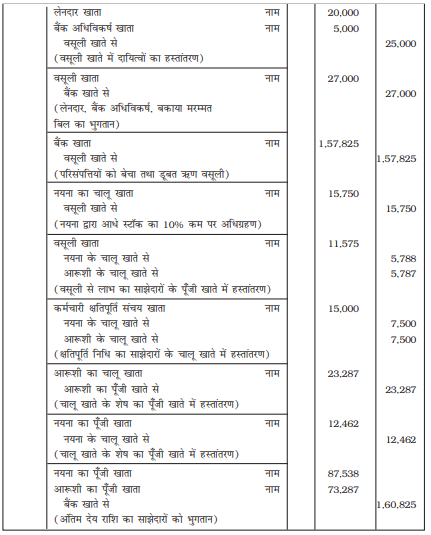

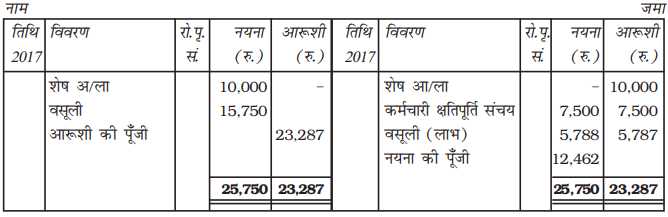

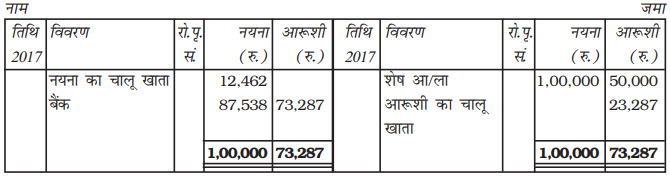

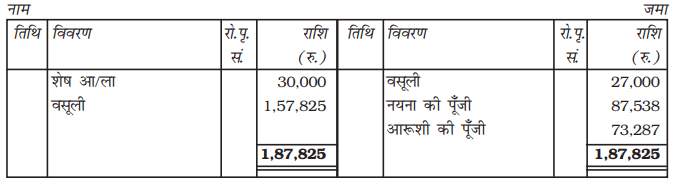

नयना और आरूशी की पुस्तकें

रोज़नामचा

वसूली खाता

साझेदारों के चालू खाते

साझेदारों के पूँजी खाते

बैंक खाता

स्वयं जाँचिए 3

सही शब्द भरिए :

1. सभी परिसंपत्तियाँ (हस्तस्थ/बैंकस्थ और आभासी परिसंपत्तियों के अतिरिक्त) .................... खाते (वसूली खाते/पूँजी) के .................... (नाम/जमा) पक्ष की ओर हस्तांतरित की जाती हैं।

2. सभी .................... (अंतः/बाह्य) दायित्व .................... (बैंक/वसूली खाते) के .................... (नाम/जमा) पक्ष की ओर हस्तांतरित किए जाते हैं।

3. संचित हानियों को .................... (चालू/पूँजी खाते) में (समान अनुपात/लाभ विभाजन अनुपात) में हस्तांतरित किया जाता है।

4. यदि एक दायित्व किसी साझेदार के द्वारा लिया गया है, उस साझेदार के पूँजी खाते को ..................(नाम/जमा) किया जाएगा।

5. यदि एक साझेदार किसी परिसंपत्ति को लेता है तो उस साझेदार के पूँजी खाते को .................... (नाम/जमा) किया जाएगा।

6. जब एक .................... (साझेदार/लेनदार) उसके भुगतान के रूप मेें किसी स्थायी परिसंपत्ति को स्वीकार करता है तो इस स्थिति में किसी प्रविष्टी की आवश्यकता नहीं होती।

7. जब एक लेनदार किसी परिसंपत्ति को स्वीकार करता है जिसका मूल्य उसको देय भुगतान से अधिक है, वह आधिक्य राशि का .................... (भुगतान करेगा/भुगतान नहीं करेगा), जिसे .................... (रोकड़/लेनदार) खाते के नाम पक्ष में दर्शाया जाएगा।

8. जब एक फर्म किसी साझेदार को वसूली के संबंध में वास्तविक राशि के स्थान पर एक निश्चित राशि का भुगतान करना स्वीकार करती है तो यह निश्चित राशि को .................... (वसूली/पूँजी) खाते में नाम किया जाएगा तथा .................... (पूँजी/बैंक) खाते में जमा किया जाएगा।

9. किसी साझेदार के ऋण को वसूली खाते में ........................ (अभिलेखित/गैर-अभिलेखित) किया जाएगा।

10. साझेदार के चालू खाते को साझेदार के ............................ (ऋण/पूँजी) खाते में हस्तांतरित किया जाएगा।

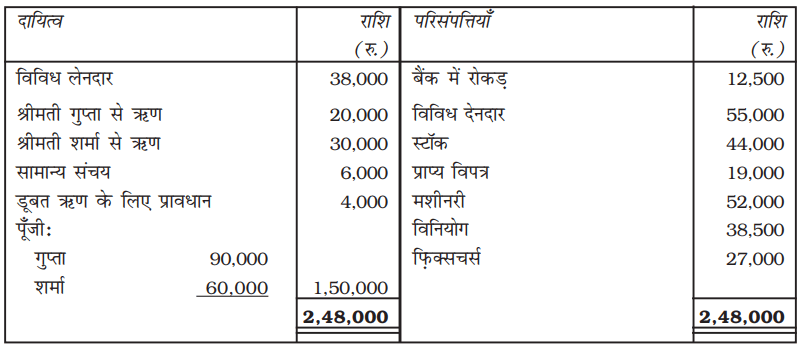

उदाहरण 5

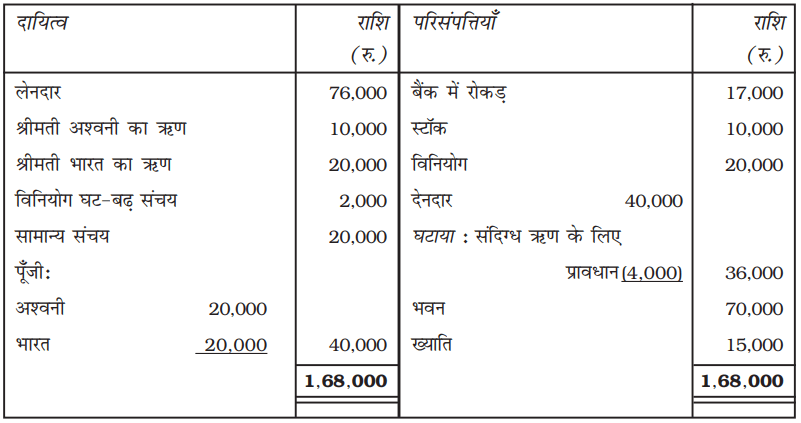

31 मार्च, 2017 को अश्वनी और भारत का तुलन पत्र नीचे दिया गया है।

31 मार्च, 2017 को अश्वनी और भारत का तुलन पत्र

इस तिथि को फर्म का विघटन हुआ तथा निम्न व्यवहारों के लिए सहमती हुईः

(i) अश्वनी ने अपनी पत्नी का ऋण चुकाने का फप़ैसला लिया और स्टॉक का 8,000 रुपये में अधिग्रहण किया।

(ii) भारत ने आधे विनियोग को 10% कम पर लिया। देनदारों से 38,000 रुपये की वसूली हुई। लेनदारों को 380 रुपये कम भुगतान किया गया। भवन से 1,30,000 रुपये, ख्याति से 12,000 रुपये वसूल हुए और शेष विनियोग को 9,000 रुपये में बेचा गया। एक पुराना टाइपराइटर जिसका पुस्तकों में अभिलेखन नहीं था भारत द्वारा 600 रुपये में लिया गया। वसूली व्यय 2,000 रुपये हुआ।

वसूली खाता, साझेदारों के पूँजी खाते व बैंक खाता तैयार कीजिए।

हल

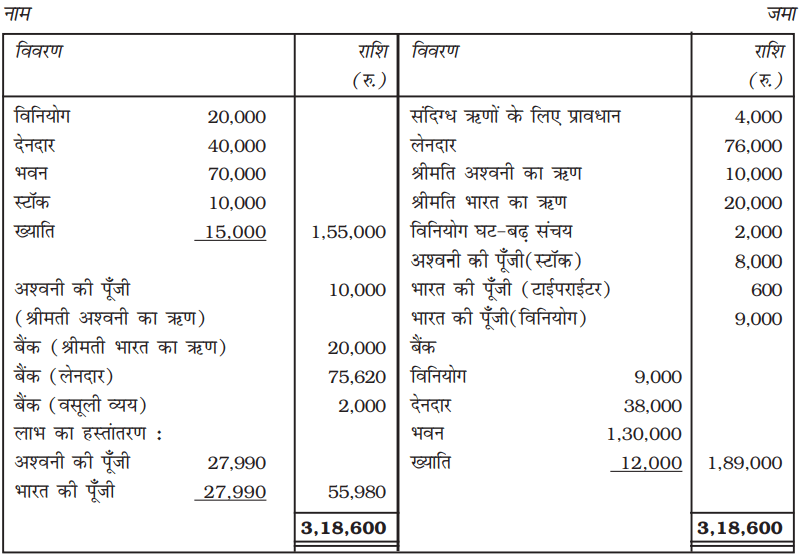

अश्वनी व भारत की पुस्तकें

वसूली खाता

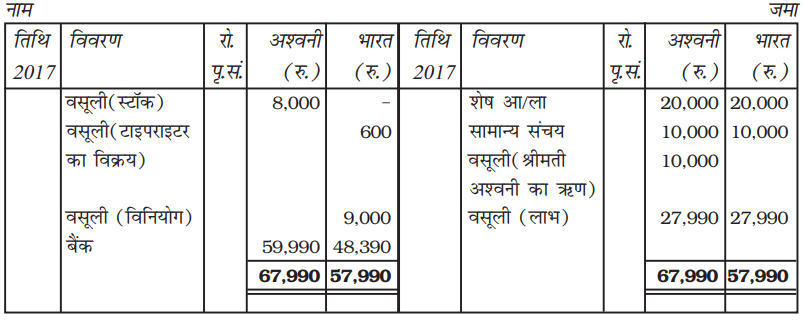

साझेदारों के पूँजी खाते

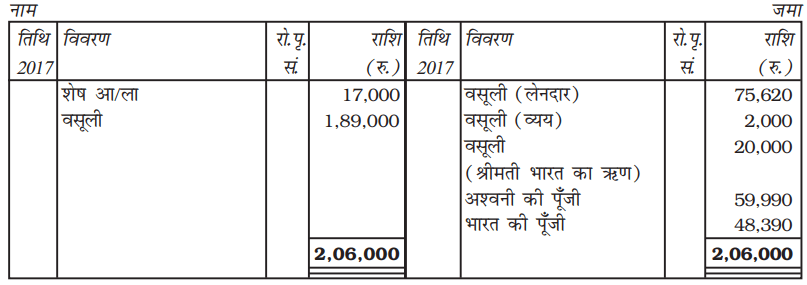

बैंक खाता

स्वयं कीजिए

साझेदारी फर्म के विघटन पर निम्न की रोज़नामचा प्रविष्टि दीजिए।

1. परिसंपत्ति खातों को बंद करने पर।

2. दायित्व खातों को बंद करने पर।

3. परिसंपत्तियोें के विक्रय पर।

4. लेनदारों के खातों का भुगतान परिसंपत्तियों के हस्तांतरण द्वारा।

5. वसूली व्यय के लिए यदि वास्तविक व्यय का भुगतान साझेदार द्वारा फर्म की तरफ से किया जाता है।

6. यदि साझेदार फर्म के दायित्वों का भुगतान करता है।

7. साझेदार के ऋण के भुगतान पर।

8. पूँजी खातों के भुगतान पर।

उदाहरण 5

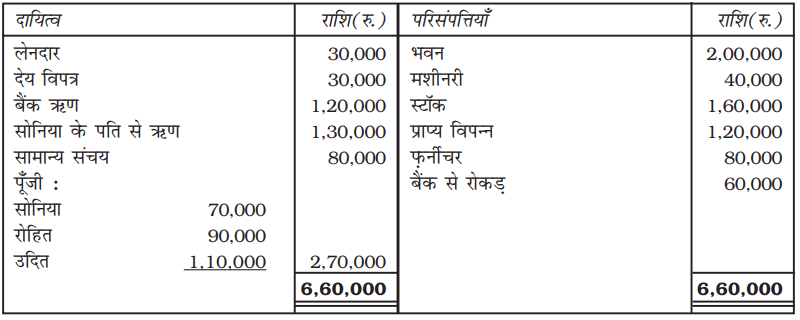

सोनिया, रोहित और उदित साझेदार हैं। उनका लाभ अनुपात 5 : 3 : 2 है। 31 मार्च, 2017 को उनका तुलन पत्र इस प्रकार हैः

31 मार्च, 2017 को सोनिया, रोहित और उदित का तुलन पत्र

उक्त तिथि को फर्म का विघटन हुआ। निम्न सूचनाओं से फर्म की पुस्तकोें को बंद करेंः

1. भवन से वसूली 1,90,000 रुपये, प्राप्य विपत्र से वसूली 1,10,000 रुपये, स्टॉक से वसूली 1,50,000 रुपये और मशीनरी का 48,000 रुपये में तथा फ़र्नीचर का 75,000 रुपये में विक्रय हुआ।

2. बैंक ऋण का निपटारा 1,30,000 रुपये में हुआ। लेनदार व देय विपत्र का निपटारा 10% बट्टे पर हुआ।

3. रोहित ने 10,000 रुपये वसूली व्यय का भुगतान किया व विघटन प्रक्रिया को पूरा करने के लिए उसे 12,000 रुपये पारितोषिक दिया गया।

आवश्यक बही खाते तैयार करें।

हल

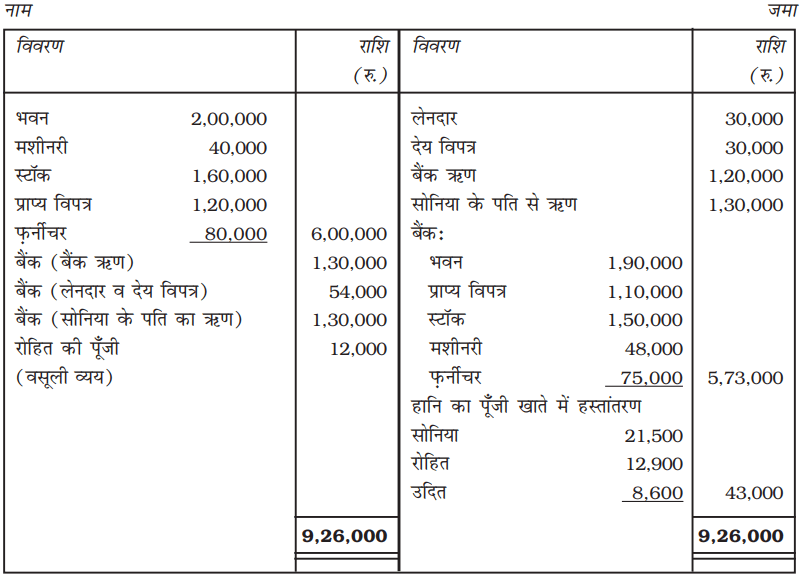

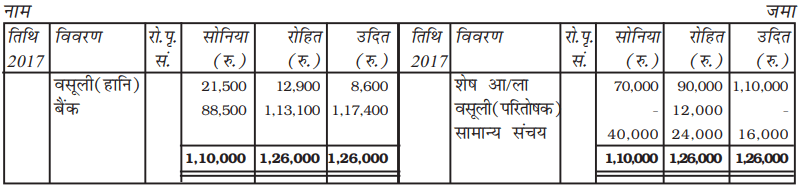

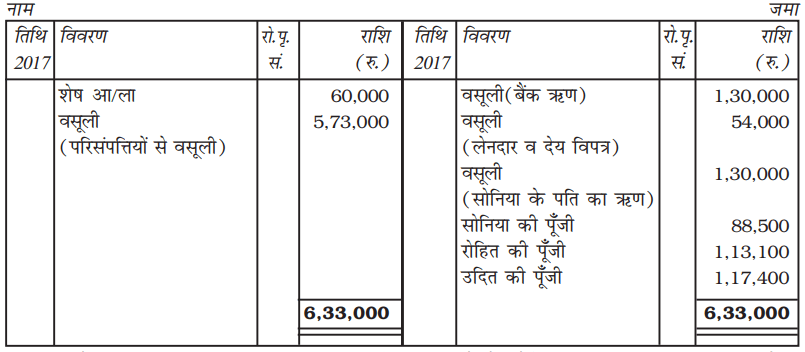

सोनिया, रोहित और उदित की पुस्तकें

वसूली खाता

साझेदारों के पूँजी खाते

बैंक खाता

टिप्पणीः रोहित द्वारा वास्तविक वसूली व्यय की फर्म की पुस्तकों में कोई भी प्रविष्टि नहीं की जाएगी क्योंकि उसको इसके लिए 12,000 रुपये का पारितोषिक उसके खातोें मेें दिया गया है।

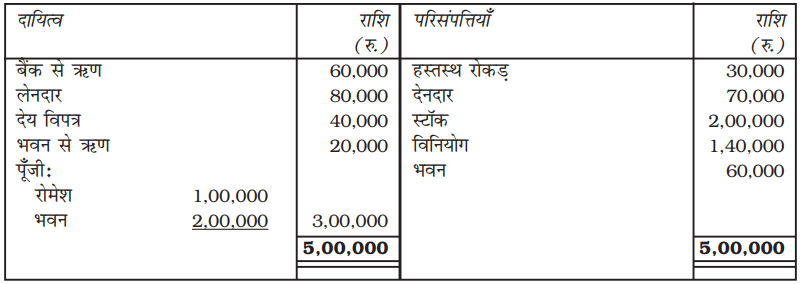

उदाहरण 6

रोमेश और भवन साझेदार हैं, उनका लाभ विभाजन अनुपात 3 : 2 है। 31 मार्च, 2017 को उनका तुलन पत्र इस प्रकार हैः

31 मार्च, 2017 को रोमेश और भवन का तुलन पत्र

उन्होंने फर्म के विघटन का निर्णय लिया। निम्न सूचनाएँ उपलब्ध हैं :

1. देनदारों से वसूली 5% छूट पर की गई। स्टॉक का पुस्तक मूल्य वसूल हुआ और भवन को 51,000 रुपये पर बेचा गया।

2. यह पाया गया कि 10,000 रुपये के विनियोग का पुस्तक में अभिलेखन नहीं था, जिसको एक लेनदार ने इसी मूल्य पर स्वीकार कर लिया तथा अन्य लेनदारों को 10% कम भुगतान किया गया। देय विपत्र को पूरा भुगतान किया गया।

3. रोमेश ने कुछ विनियोगों को 8,100 रुपये में लिया (पुस्तक मूल्य से 10% कम), शेष विनियोगों को भवन ने पुस्तक मूल्य के 90% में 900 रुपये की छूट पर लिया।

4. भवन ने बैंक ऋण का भुगतान 6% वार्षिक ब्याज के साथ किया।

5. एक अभिलेखन नहीं हुए दायित्व को 5,000 रुपये का भुगतान किया।

फर्म की पुस्तकों को बंद करते हुए आवश्यक बही खाते तैयार करें।

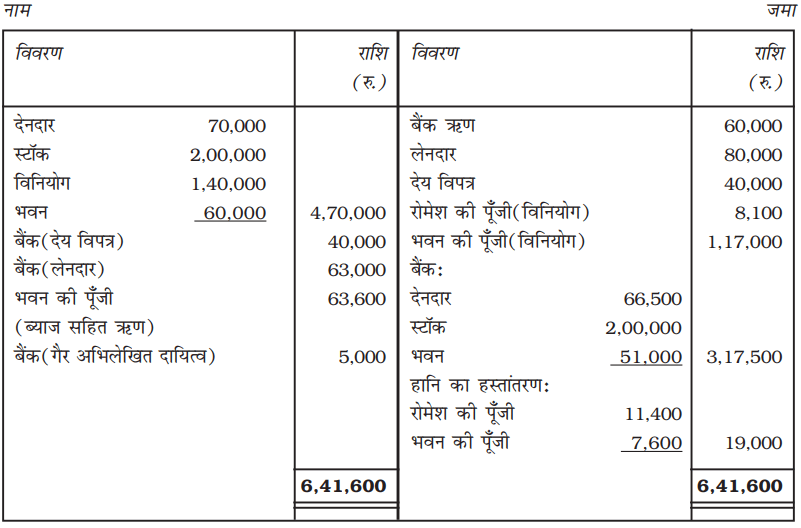

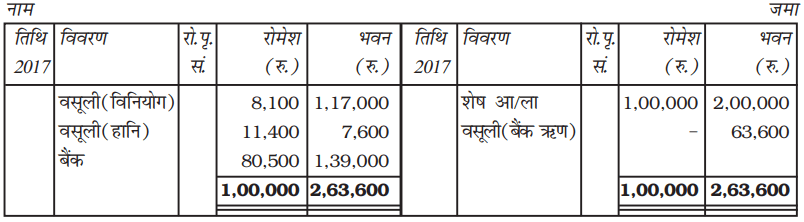

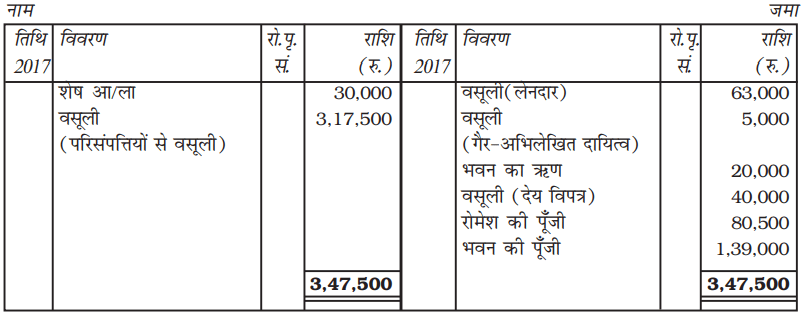

हल

रोमेश और भवन की पुस्तकें

वसूली खाता

साझेदारों के पूँजी खाते

बैंक खाता

टिप्पणी : नियम के अनुसार लेनदार द्वारा गैर अभिलेखित विनियोग को भुगतान के रूप में स्वीकार करने के लिए कोई भी प्रविष्टि नहीं की जाएगी।

उदाहरण 7

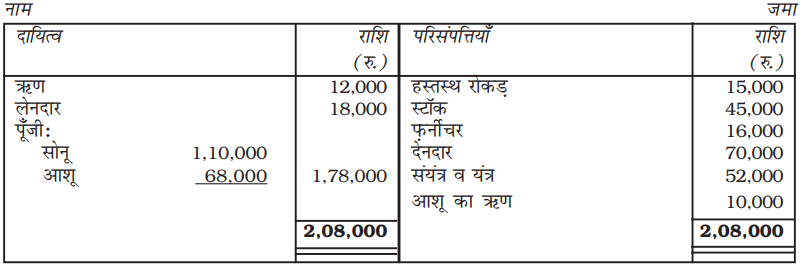

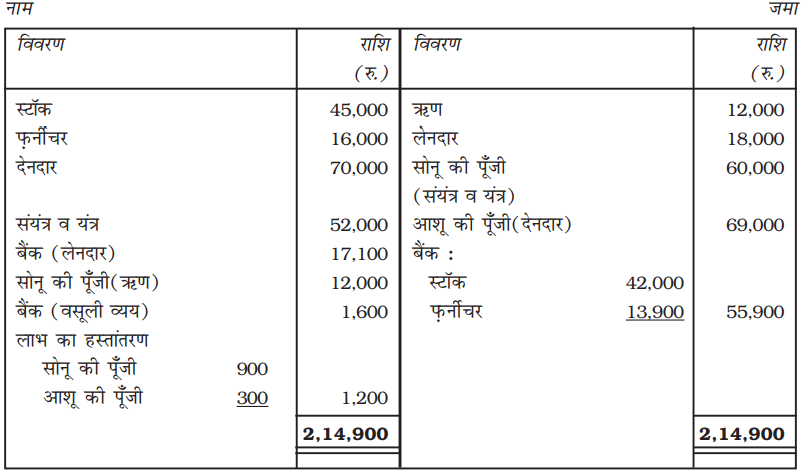

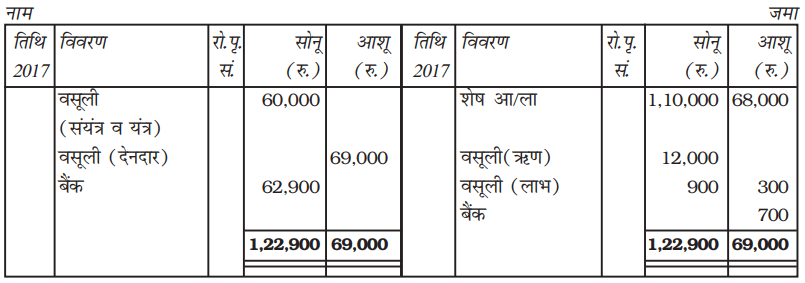

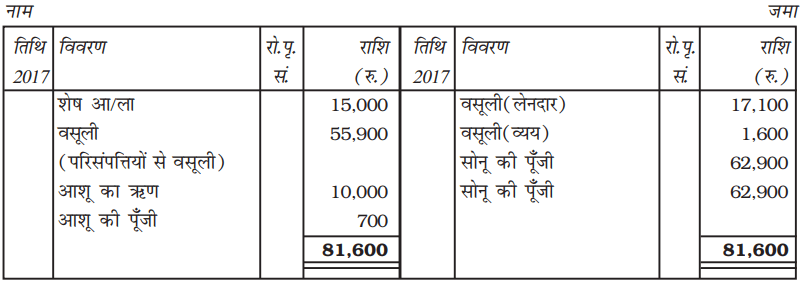

सोनू और आशू लाभ का 3:1 में विभाजन करते हैं तथा वे फर्म के विघटन के लिए सहमत हैं। 31 मार्च, 2017 को तुलन पत्र नीचे दिया गया हैः

31 मार्च, 2017 को सोनू और आशू का तुलन पत्र

सोनू ने संयंत्र व यंत्र 60,000 रुपये के सहमती मूल्य पर लिया। स्टॉक और फ़र्नीचर के क्रमशः 42,000 रुपये व 13,900 रुपये में बेचा गया। देनदारों को आशू ने 69,000 रुपये में लिया। लेनदारों का 900 रुपये की छूट पर भुगतान किया गया। वसूली व्यय 1,600 रुपये हुए।

वसूली खाता, बैंक खाता व साझेदारों के पूँजी खाते तैयार करें।

हल

सोनू और आशु की पुस्तकें

वसूली खाता

साझेदारों के पूँजी खाते

बैंक खाता

उदाहरण 8

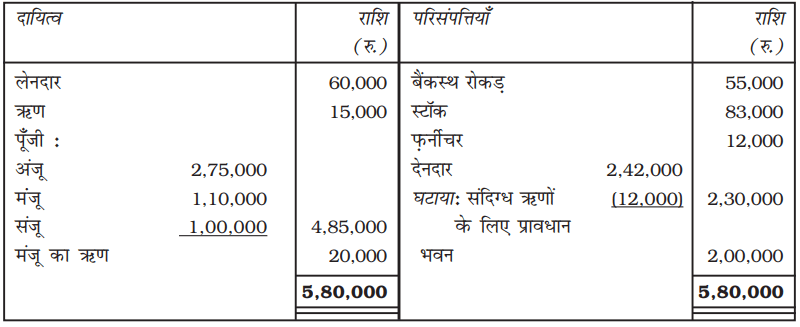

अंजू, मंजू और संजू लाभ व हानि विभाजन 3:1:1 अनुपात में करते हैं और फर्म को विघटित करने का निर्णय लेते है। 31 मार्च, 2017 को उनकी स्थिति इस प्रकार है :

31 मार्च, 2017 को अंजू, मंजू, और संजू का तुलन पत्र

अतिरिक्त सूचनाएँ

1. अंजू ने फ़र्नीचर को 10,000 रुपये में और 2,00,000 रुपये के देनदार 1,85,000 में लिए। अंजू लेनदारों को भुगतान करने के लिए सहमत हुई।

2. मंजू ने स्टॉक को पुस्तक मूल्य पर और भवन को पुस्तक मूल्य से 10 प्रतिशत कम पर लिया।

3. संजू ने शेष देनदारों को पुस्तक मूल्य के 80 प्रतिशत पर लिया और ऋण का भुगतान करने का उत्तरदायित्व लिया।

4. फर्म के विघटन की व्यय राशि 2,200 रुपये है।

वसूली खाता, बैंक खाता, साझेदारों के पूँजी खाते तैयार करें।

हल

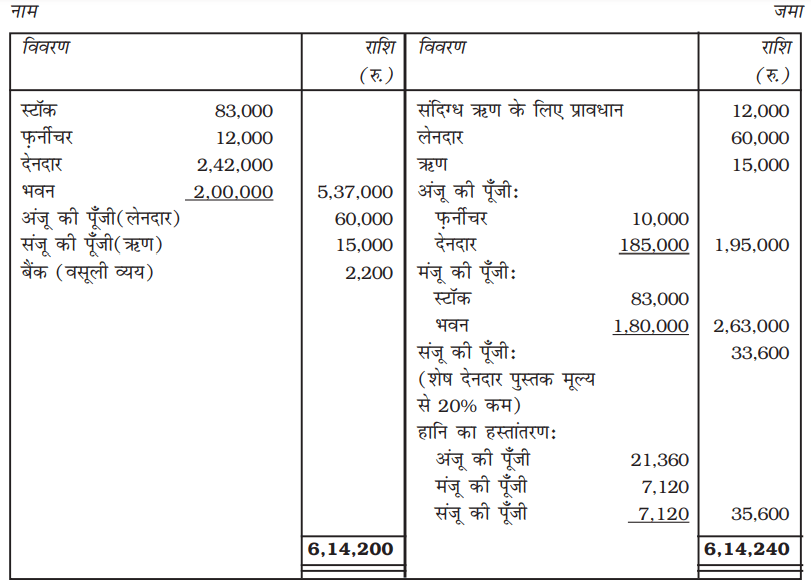

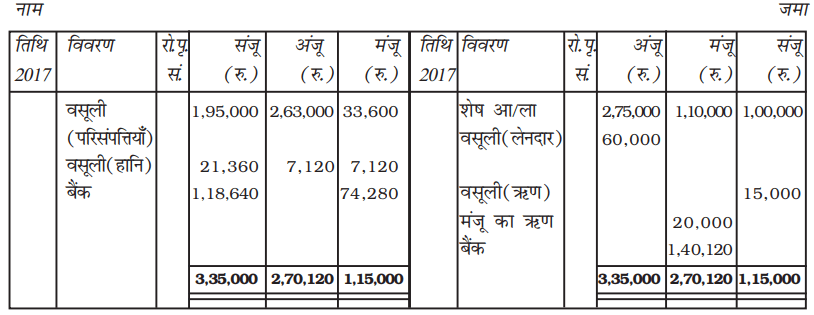

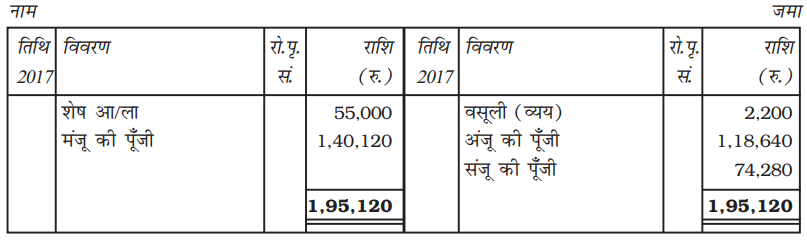

अंजू, मंजू और संजू की पुस्तकें

वसूली खाता

साझेदारों के पूँजी खाते

बैंक खाता

उदाहरण 9

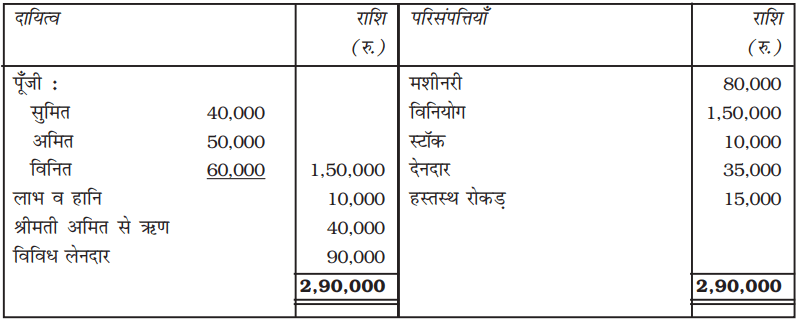

सुमित, अमित और विनित साझेदार हैं। लाभ का विभाजन 5 : 3 : 2 के अनुपात में करते हैं। 31 मार्च, 2017 को उनका तुलन पत्र इस प्रकार हैं :

31 मार्च, 2017 को सुमित, अमित और विनित का तुलन पत्र

इस तिथि को फर्म का विघटन हुआ। अमित अपनी पत्नी के ऋण के भुगतान के लिए सहमत हुआ। एक लेनदार जिसकी राशि 2,600 रुपये है उसने राशि का दावा नहीं किया। अन्य परिसंपत्तियों से निम्न वसूली की गईः

1. मशीनरी का विक्रय 70,000 रुपये में किया।

2. विनियोग जिसका पुस्तक मूल्य 1,00,000 रुपये हैं लेनदारों के खातों के पूर्ण भुगतान के लिए दी गई। शेष विनियोग को विनित ने 45,000 रुपये के मूल्य पर ले लिया।

3. स्टॉक को 11,000 रुपये में विक्रय कर दिया तथा देनदारों से 3,000 रुपये नहीं प्राप्त हुए।

4. वसूली व्यय 1,500 रुपये है।

फर्म की पुस्तकों को बंद करने के लिए बही खाते तैयार करें।

हल

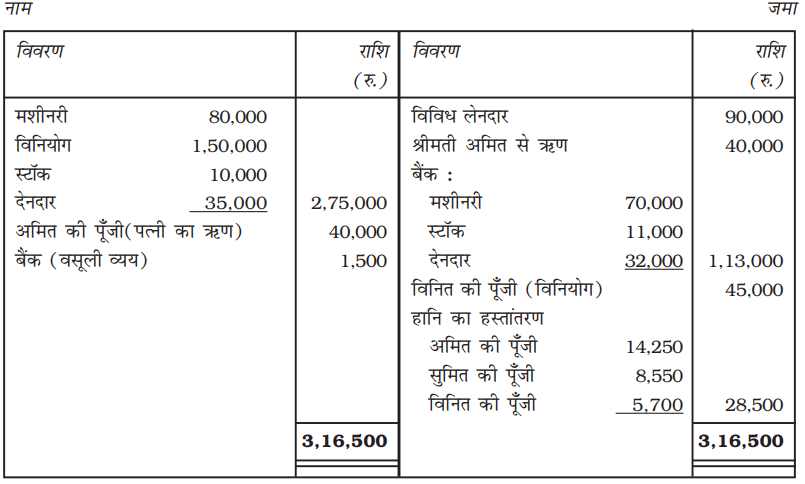

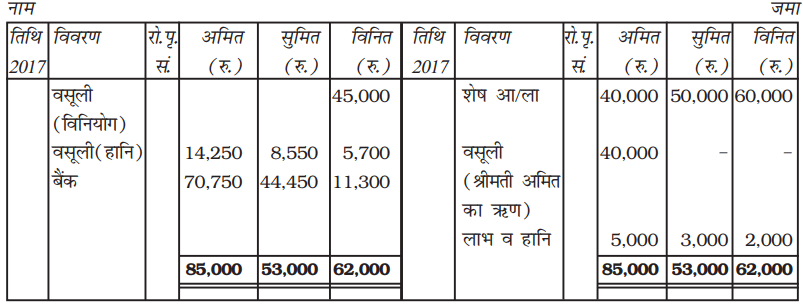

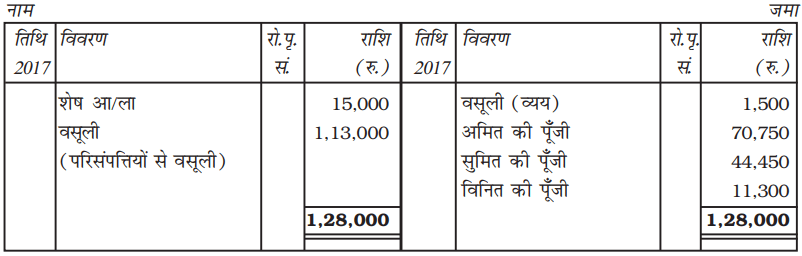

अमित, सुमित और विनित की पुस्तकें

वसूली खाता

साझेदारों के पूँजी खाते

बैंक खाता

टिप्पणी : नियम के अनुसार विनियोगों को लेनदारों द्वारा लेने पर कोई भी प्रविष्टि नहीं की जाएगी।

उदाहरण 10

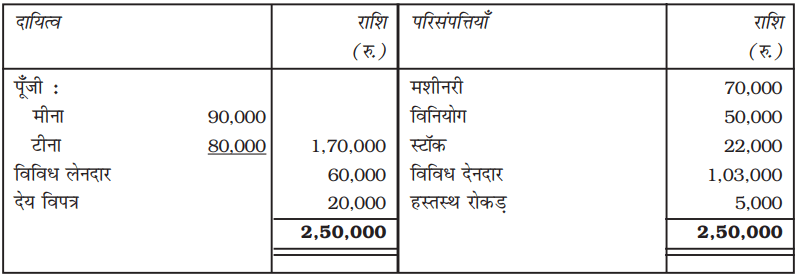

मीना और टीना फर्म में साझेदार हैं, उनका लाभ विभाजन अनुपात 3 : 2 है। वे फर्म का विघटन करने का निर्णय लेते हैं। 31 मार्च, 2017 को तुलन पत्र निम्न हैः

31 मार्च, 2017 को मीना और टीना का तुलन पत्र

परिसंपत्तियोें और दायित्वो का निपटारा इस प्रकार हुआ :

(अ) मशीनरी को लेनदारों के खातों के पूर्ण भुगतान के लिए दिया गया और स्टॉक को देय विपत्र के पूर्ण भुगतान के लिए दिया गया।

(ब) विनियोग को टीना ने पुस्तक मूल्य पर ले लिया। विविध देनदारों को मीना ने पुस्तक मूल्य

50,000 रुपये से 10% कम पर ले लिया और शेष देनदारों से 51,000 रुपये वसूली हुई।

(स) वसूली व्यय की राशि 2,000 रुपये है।

फर्म की पुस्तकों को बंद करने के लिए आवश्यक बही खाते तैयार करें।

हल

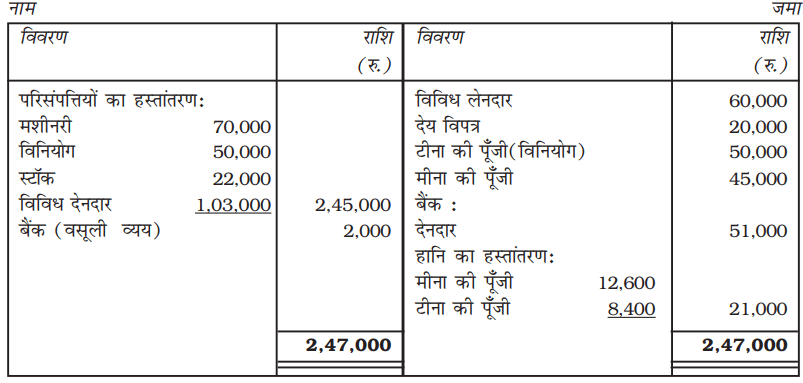

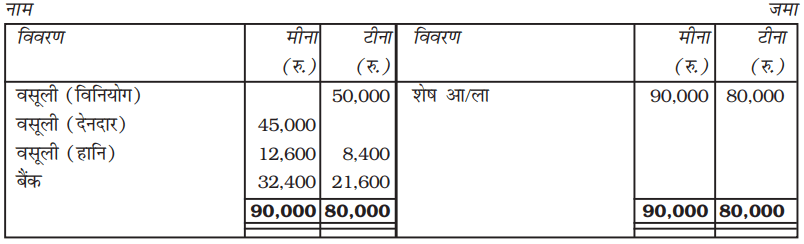

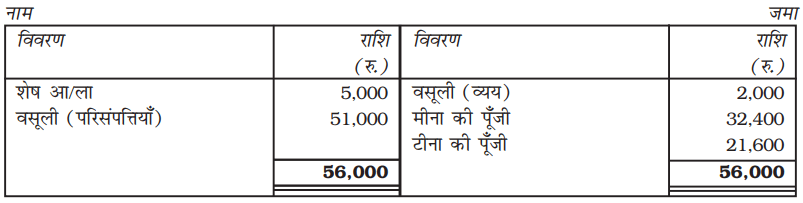

मीना और टीना की पुस्तकें

वसूली खाता

साझेदारों के पूँजी खाते

बैंक खाता

इस अध्याय में प्रयुक्त शब्द

1. साझेदारी का विघटन

2. साझेदारी फर्म का विघटन

3. इच्छा से साझेदारी

4. अनिवार्य विघटन

5. सूचना द्वारा विघटन

6. वसूली व्यय

7. वसूली खाता

सारांश

1. साझेदारी फर्म का विघटन : फर्म के विघटन से आशय साझेदारों के मध्य व्यापार समापन और आर्थिक संबंधों का विच्छेद है। फर्म के विघटन की दशा में फर्म अपना व्यवसाय बंद कर देती है तथा समस्त परिसंपत्तियोें की वसूली की जाती है और देयताओं का पूर्णतः भुगतान कर दिया जाता है। लेनदारों को सर्वप्रथम भुगतान परिसंपत्तियों की वसूली राशि से किया जाता है; तत्पश्चात यदि किसी प्रकार का भुगतान बाकी रहता है तो वह साझेदारों की निवेशित पूँजी, जो लाभ विभाजन अनुपात में निवेश की गई है, में से किया जाता है। साझेदारों के अंतिम भुगतान के बाद, फर्म की पुस्तकें बंद कर दी जाती हैं।

2. साझेदारी का विघटन : साझेदारी, साझेदार के प्रवेश, सेवानिवृत्ति तथा मृत्यु आदि के समय समाप्त हो जाती है। इससे फर्म का विघटन अनिवार्य नहीं है।

3. वसूली खाता : विक्रय, परिसंपत्तियों की वसूली और लेनदारों को भुगतान से संबंधित लेनदेनों के लिए वसूली खाता तैयार किया जाता है। इस प्रक्रिया से उत्पन्न लाभ अथवा हानि को साझेदारों के बीच लाभ-हानि विभाजन, अनुपात में बाँट दिया जाता है। साझेदारों के खातों का समायोजन कर दिया जाता है और रोकड़/बैंक खाता बंद कर दिया जाता है।

अभ्यास के लिए प्रश्न

लधु उत्तर प्रश्न

1. साझेदारी का विघटन और साझेदारी फर्म के विघटन के मध्य अंतर को स्पष्ट कीजिए।

2. लेखा व्यवहार कीजिए :

(i) गैर-अभिलेखित परिसंपत्तियाँ

(ii) गैर-अभिलेखित दायित्व

3. विघटन के समय आप साझेदार के ऋण का किस प्रकार व्यवहार करेंगे यदि यह;

(i) तुलन पत्र के परिसंपत्ति पक्ष की ओर दर्शायी गई है

(ii) तुलन पत्र के दयित्व पक्ष की ओर दर्शायी गई है।

4. फर्म के ऋण और साझेदारों के व्यक्तिगत ऋणों के मध्य अंतर समझाएँ

5. विघटन पर खातों के भुगतान का क्रम लिखें।

6. वसूली खाता पुनर्मूल्यांकन खाते से किस प्रकार भिन्न है।

निबंधात्मक प्रश्न

1. साझेदारी फर्म के विघटन की प्रक्रिया समझाएँ?

2. वसूली खाता किसे कहते हैं?

3. वसूली खाते का प्रारूप बनाइए।

4. लेनदारों को कमी का भुगतान किस प्रकार से करेंगे?

आंकिक प्रश्न

1. वसूली व्यय से संबंधित निम्न व्यवहारों का रोज़नामचा बनाइएः

(अ) वसूली व्यय की राशि 2,500 रुपये।

(ब) वसूली व्यय की राशि 3,000 रुपये का भुगतान अशोक द्वारा जो कि एक साझेदार है।

(स) वसूली व्यय 2,300 रुपये तरुण द्वारा व्यक्तिगत तौर पर किए गए।

(द) साझेदार अमित को परिसंपत्तियों की वसूली के लिए 4,000 रुपये में नियुक्त किया गया। वास्तविक वसूली व्यय की राशि 3,000 रुपये है।

2. निम्न स्थिति में आवश्यक रोज़नामचा प्रविष्टि दें;

(अ) 85,000 रुपये के लेनदारों ने 40,000 रुपये रोकड़ और 43,000 रुपये के विनियोग का अपने दावे का पूर्ण भुगतान स्वीकार किया।

(ब) लेनदार 16,000 रुपये के हैं। वे 18,000 रुपये मूल्य की मशीनरी को अपने दावे का भुगतान स्वीकार करते हैं।

(स) लेनदार 90,000 रुपये के हैं। वे 1,20,000 रुपये के भवन तथा 30,000 रुपये के रोक\ड़ को फर्म का भुगतान स्वीकार करते हैं।

3. एक पुराने कंप्यूटर को पिछले वर्ष के लेखा पुस्तकों में अपलिखित किया गया। एक साझेदार नितिन द्वारा उसी को 3,000 रुपये में लिया गया। यह मानते हुए कि फर्म का विघटन हो चुका है, उपरोक्त के संबंध में रोज़नामचा प्रविष्टियाँ कीजिए।

4. फर्म के विघटन पर निम्न व्यवहारों की क्या रोज़नामचा प्रविष्टियाँ अभिलेखित की जाएँगीः

(अ) गैर-अभिलेखित दायित्व का भुगतान 3,200 रुपये।

(ब) साझेदार रोहित द्वारा 7,500 रुपये के स्टॉक को लेना।

(स) वसूली पर लाभ की राशि 18,000 को साझेदार आशीष और तरुण को 5:7 के अनुपात में विभाजित किया गया।

(द) गैर-अभिलेखित परिसंपत्ति से 5,500 रुपये की वसूली।

5. निम्न व्यवहारों की रोज़नामचा प्रविष्टियाँ दीजिएः

1. विभिन्न परिसंपत्तियों और दायित्वों की वसूली का अभिलेखन।

2. फर्म के पास 1,60,000 रुपये का स्टॉक है। साझेदार अ\ज़ी\ज़ द्वारा 50% स्टॉक को 20% छूट पर ले लिया गया।

3. शेष स्टॉक का विक्रय लागत मूल्य पर 30% लाभ पर हुआ।

4. भूमि और भवन (पुस्तक मूल्य 1,60,000 रुपये) का विक्रय 3,00,000 रुपये में एक दलाल के द्वारा किया गया जिसने सौदे पर 2% कमीशन लिया।

5. संयंत्र और मशीनरी (पुस्तक मूल्य 60,000 रुपये) एक लेनदार को पुस्तक मूल्य से 10% कम के स्वीकृत मूल्यांकन पर दिया गया।

6. विनियोग जिसका मूल्य 4,000 रुपये था से 50% वसूली हुई।

6. निम्न परिस्थितियों में आप रश्मि और बिंदु के वसूली व्ययों का किस प्रकार लेखा व्यवहार करेंगेः

1. वसूली व्यय की राशि 1,00,000 रुपये।

2. वसूली व्यय की राशि 30,000 रुपये का भुगतान साझेदार रश्मि ने किया।

3. विघटन प्रक्रिया को पूर्ण करने के लिए रश्मि ने वसूली व्यय का वहन किया जिसके लिए पारितोषिक 70,000 रुपये दिया गया। रश्मि द्वारा वास्तविक व्यय 1,20,000 रुपये किया गया।

7. 1,00,000 रुपये की परिसंपत्तियोें का हस्तांतरण (रोकड़ और बैंक के अतिरिक्त) वसूली खाते में किया गया। परिसंपत्तियों को 50% साझेदार अतुल द्वारा 20% छूट पर ले लिया। शेष परिसंपत्तियों में से 40% को, लागत पर 30% लाभ पर विक्रय किया गया। शेष का 5% बेकार हो गया, कुछ वसूली नहीं हुई और बाकी परिसंपत्तियाँ एक लेनदार को उसके दावे का पूर्ण भुगतान के लिए दी गई।

परिसंपत्तियों से वसूली की रोज़नामचा प्रविष्टि का अभिलेखन करें।

8. पारस और प्रिया की पुस्तकों में निम्न गैर-अभिलेखित परिसंपत्तियों और दायित्वों की आवश्यक रोज़नामचा प्रविष्टि का अभिलेखन करेंः

1. एक पुराने फ़र्नीचर को फर्म में पूर्ण रूप से अपलिखित किया गया। यह फ़र्नीचर 3,000 रुपये में बेचा गया।

2. आशीष जो कि एक पुराना ग्राहक है जिसका खाता 1,000 रुपये से पिछले वर्ष के डूबत ऋण के तौर पर अपलिखित किया गया, ने 6% का भुगतान किया।

3. पारस फर्म की ख्याति को लेता है (जिसका लेखा पुस्तकों में नहीं है) जिसे 3,000 रुपये पर मूल्यांकित किया गया।

4. एक पुरानी टंकण मशीन (टाइपराइटर) जो कि पूर्ण रूप से लेखा पुस्तकों में अपलिखित किया गया। इसका अनुमानित वसूली मूल्य 400 रुपये था। इसको प्रिया के द्वारा अनुमानित मूल्य से 25% छूट पर लिया गया।

5. 100 शेयर, 10 रुपये प्रत्येक को स्टार लिमिटेड ने 2,000 रुपये की कीमत पर अधिगृहित किया था, जिसको लेखा पुस्तकों मेें पूर्ण रूप से अपलिखित किया गया। इन अंशों का मूल्यांकन 6 रुपये प्रत्येक किया तथा साझेदारों के मध्य उनके लाभ विभाजन अनुपात में बाँटा गया।

9. सभी साझेदारों ने फर्म के विघटन की इच्छा व्यक्त की। यासिन एक साझेदार 2,00,000 रुपये के ऋण को साझेदारों के पूँजी भुगतान से पहले भुगतान चाहता है। लेकिन अमर, एक अन्य साझेदार पूँजी का भुगतान, यासिन के ऋण के भुगतान से पहले चाहता है। कारण बताते हुए उनके बीच उपाय का सुझाव दें।

10. समस्त दायित्वों को वसूली खाते में हस्तांतरित करने तथा विभिन्न परिसंपत्तियों (रोकड़ के अतिरिक्त) तीसरे पक्ष को किसी फर्म के विघटन पर निम्न लेनदेनों के संबंध में क्या रोज़नामचा प्रविष्टियाँ की जाएँगी।

1. आरती ने 80,000 रुपये के मूल्य का स्टॉक 68,000 रुपये में लिया।

2. 40,000 रुपये की गैर-अभिलेखित मोटर साइकिल जो कि करीम द्वारा ली गई।

3. फर्म ने कर्मचारियों को 40,000 रुपये की क्षतिपूर्ति का भुगतान किया।

4. विभिन्न दायित्व को जो कि 36,000 रुपये के थे, को 15% छूट पर भुगतान किया गया।

5. वसूली पर हानि 42,000 रुपये को आरती और करीम के मध्य 3 : 4 के अनुपात में विभाजन किया जाएेगा।

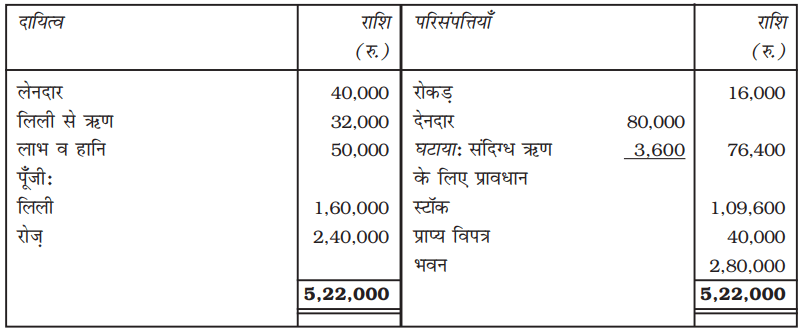

11. रोज़ और लिली का लाभ विभाजन अनुपात 2 : 3 है। 31 मार्च, 2017 को उनका तुलन पत्र निम्न हैः

रोज़ और लिली इस तिथि को फर्म के विघटन का निर्णय करते हैं। परिसंपत्तियों (प्राप्य विपत्र को छोड़कर) से वसूली 4,84,000 रुपये लेने के लिए सहमत है। लेनदार 38,000 रु. पर सहमत है। वसूली की लागत 2,400 रुपये। फर्म में मोटर साईकल है जिसको फर्म के रुपयों से लिया गया लेकिन फर्म की पुस्तकों में नहीं दर्शाया गया। इसका विक्रय 10,000 रुपये में किया गया। बकाया बिजली बिल के संबंध में संभावित दायित्व 5,000 रुपये हैं। प्राप्य विपत्र रोज़ ने 33,000 रुपये में ले लिया।

वसूली खाता, साझेदारों के पूँजी खाते, ऋण खाता और रोकड़ खाता तैयार करें।

(उत्तर : वसूली से लाभ 15,000 रु., रोकड़ खाते का योग 5,10,000 रु.; लिली और रोज़ की पूँजी क्रमशः 199360 रु. और 2,33,240 रु.)

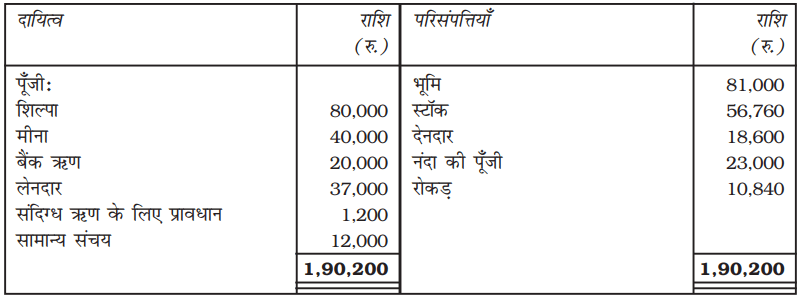

12. शिल्पा, मीना और नंदा ने 31 मार्च, 2017 को फर्म के विघटन का निर्णय लिया। इनका लाभ विभाजन अनुपात 3 : 2 : 1 है और उनका तुलन पत्र इस प्रकार हैः

31 मार्च, 2017 को शिल्पा, मीना और नंदा का तुलन पत्र

शिल्पा ने 41,660 रुपये मूल्य का स्टॉक 35,000 रुपये में ले लिया और बैंक ऋण का भुगतान करने को सहमत हुई। शेष स्टॉक का विक्रय 14,000 रुपये में किया गया और 10,000 रुपये के देनदारों से 8,000 रुपये वसूली हुई । भूमि का विक्रय 1,10,000 रुपये में किया। शेष देनदारों से पुस्तक मूल्य की 50% वसूली हुई। वसूली की लागत राशि 1,200 रुपये है। 6,000 रुपये मूल्य की एक टंकण मशीन पुस्तकों में गैर-अभिलेखित है, को एक लेनदार ने इसी मूल्य पर ले लिया। वसूली खाता तैयार करें।

(उत्तरः वसूली से लाभ 20,940 रुपये, रोकड़ खाते का योग 1,64,650 रुपये)

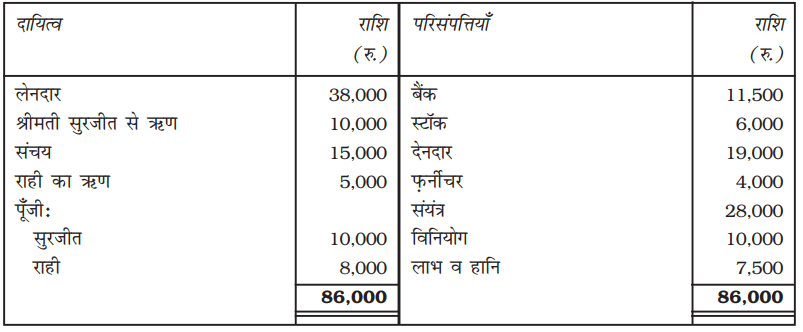

13. सुरजीत और राही का लाभ व हानि विभाजन अनुपात 3 : 2 है। 31 मार्च, 2017 को उनका तुलन पत्र इस प्रकार हैः

31 मार्च, 2017 को सुरजीत और राही का तुलन पत्र

31 मार्च, 2017 को फर्म का विघटन निम्न शर्तों पर हुआ :

1. सुरजीत ने विनियोगों को 8,000 रुपये में लिया और वह श्रीमती सुरजीत के ऋण का भुगतान करेगा।

2. अन्य परिसंपत्तियों से वसूली निम्न हैं :

स्टॉक 5,000 रु.

देनदार 18,500 रु.

फ़र्नीचर 4,500 रु.

संयंत्र 25,000 रु.

3. वसूली व्यय की राशि 1,600 रुपये है।

4. लेनदारों ने पूर्ण भुगतान के 37,000 रुपये स्वीकार किए।

5. आप वसूली खाता, साझेदारों के पूँजी खाते और बैंक खाता तैयार करें।

(उत्तरः वसूली पर हानि 6,600 रु., रोकड़ खाते का योग 64,500 रु.; सुरजीत 12,540 रु., राही 8,360 रु.)

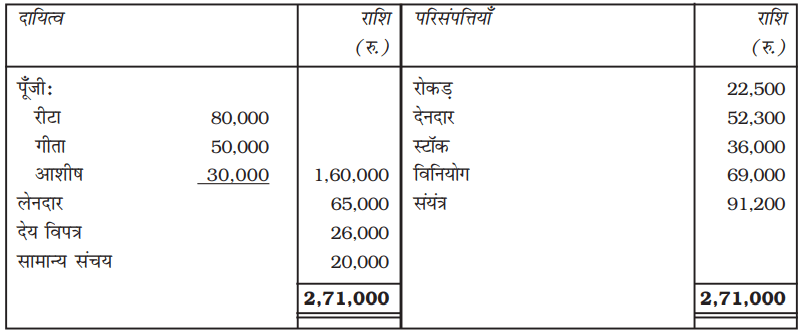

14. रीटा, गीता और आशीष फर्म में साझेदार हैं, उनका लाभ / हानि विभाजन अनुपात 3ः 2ः1 है। 31 मार्च, 2017 को उनका तुलन पत्र इस प्रकार हैः

31 मार्च, 2017 को रीता, गीता और आशीष का तुलन पत्र

ऊपर दी गई तिथि को फर्म का विघटन हो गया।

1. रीटा को परिसंपत्तियों की वसूली के लिए नियुक्त किया गया। रीटा को परिसंपत्तियों की वसूली के लिए 5% कमीशन (रोकड़ के अतिरिक्त) मिलेगा और वह सारे वसूली व्यय करेगी।

2. परिसंपत्तियों से वसूली निम्न है :

देनदार 30,000 रु.

स्टॉक 26,000 रु.

संयंत्र 42,750 रु.

3. विनियोग से पुस्तक मूल्य के 85% की वसूली हुई।

4. वसूली व्यय की राशि 4,100 रुपये है।

5. फर्म ने बकाया वेतन 7,200 रुपये का भुगतान किया जिसका प्रावधान पहले नहीं किया गया था।

6. एक विपत्र बैंक से छूट के संबंध में आकस्मिक दायित्व है जिसका भुगतान 9,800 रुपये किया गया। वसूली खाता, साझेदारों के पूँजी खाते, रोकड़ खाता तैयार करें।

(उत्तर : वसूली पर हानि 1,15,970 रु.; रीता और गीता को भुगतान क्रमशः 39,885 रु. और 18,010 रु.)

15. अनूप और सुमित फर्म में बराबर के साझेदार हैं। वे 31 मार्च, 2017 को फर्म के समापन का निर्णय लेते हैं, जब तुलन पत्र निम्न हैः

31 मार्च, 2017 को अनूप और सुमित का तुलन पत्र

परिसंपत्तियों से वसूली निम्न हैः

पट्टाकृत भूमि 72,000 रु.

फ़र्नीचर 22,500 रु.

स्टॉक 40,500 रु.

संयंत्र 48,000 रु.

विविध देनदार 10,500 रु.

लेनदारों को 25,500 रुपये का भुगतान पूर्ण निपटारे के लिए किया गया। वसूली व्ययों की राशि 2,500 रुपये है। फर्म की पुस्तकोें को बंद करने के लिए वसूली खाता, बैंक खाता तथा साझेदारों के पूँजी खाते तैयार करें।

(उत्तर : वसूली पर लाभ 6,500 रु.; बैंक खाता 2,04,500 रु.; अनूप और सुमित को भुगतान क्रमशः 68,250 रु. और 68,250 रु.)

16. आशू और हरीश साझेदार हैं। वे अपना लाभ और हानि 3 : 2 में विभाजित करते हैं। 31 मार्च, 2017 को फर्म के विघटन का निर्णय लिया गया। इस तिथि को फर्म का तुलन पत्र इस प्रकार है :

31 मार्च, 2017 को आशु और हरीश का तुलन पत्र

आशू ने भवन को 95,000 रुपये में और हरीश ने मशीनरी और फ़र्नीचर को 80,000 रुपये के मूल्य पर लिया। आशू लेनदारों का भुगतान करने के लिए सहमत हुआ और हरीश ने बैंक अधिविकर्ष का भुगतान किया। स्टॉक और विनियोग को दोनों साझेदारों ने लाभ विभाजन अनुपात में ले लिया। देनदारों से 46,000 रुपये वसूली हुई। वसूली व्ययों की राशि 3,000 रुपये हैं। आवश्यक बही खाता तैयार करें।

(उत्तरः वसूली पर लाभ 6,000 रु., रोकड़/बैंक 59,600 रुपये; आशू 56,600 रु., हरीश 5,600 रु.)

17. संजय, तरुण और विनित लाभ 3 : 2 : 1 के अनुपात में विभाजित करते हैं। 31 मार्च, 2017 को उनका तुलन पत्र निम्न हैः

31 मार्च, 2016 को तुलन पत्र

इस तिथि को फर्म का विघटन हो गया। संजय को परिसंपत्तियों से वसूली के लिए नियुक्त किया गया। संजय को परिसंपत्तियोें से वसूली पर (रोकड़ के अतिरिक्त) 6% कमीशन दिया जाएगा और वह वसूली पर व्यय का भुगतान करेगा। संजय द्वारा परिसंपत्तियों से निम्न वसूली की गईः

संयंत्र 72,000 रुपये, देनदार 54,000 रुपये फ़र्नीचर 18,000 रुपये, स्टॉक पुस्तक मूल्य का 90%, विनियोग 76,000 रुपये और प्राप्य विपत्र 31,000 रुपये वसूली व्यय की राशि 4,500 रुपये है।

वसूली खाता, पूँजी खाते, रोकड़ खाता तैयार करें।

(उत्तर : वसूली पर हानि 61,300 रु., रोकड़ खाते का योग 3,37,000 रु.; संजय 87,650 रु., तनु

79,567 रु., विनीत 59,783 रु.)

18. 31 मार्च, 2017 को गुप्ता और शर्मा का तुलन पत्र निम्न है :

31 मार्च, 2017 को गुप्ता और शर्मा का तुलन पत्र

31 मार्च, 2017 को फर्म का विघटन हो गया और परिसंपत्तियों से वसूली व दायित्वों का भुगतान निम्न हैः

(अ) परिसंपत्तियों से वसूलीः

विविध देनदार 52,000

स्टॉक 42,000

प्राप्य विपत्र 16,000

मशीनरी 49,000

फिक्सचर 20,000

(ब) गुप्ता द्वारा विनियोग 36,000 रुपये के स्वीकृत मूल्य पर लिए गए और वह श्रीमती गुप्ता के ऋण का भुगतान करने के लिए सहमत है।

(स) विविध लेनदारों को 3% छूट पर भुगतान किया गया।

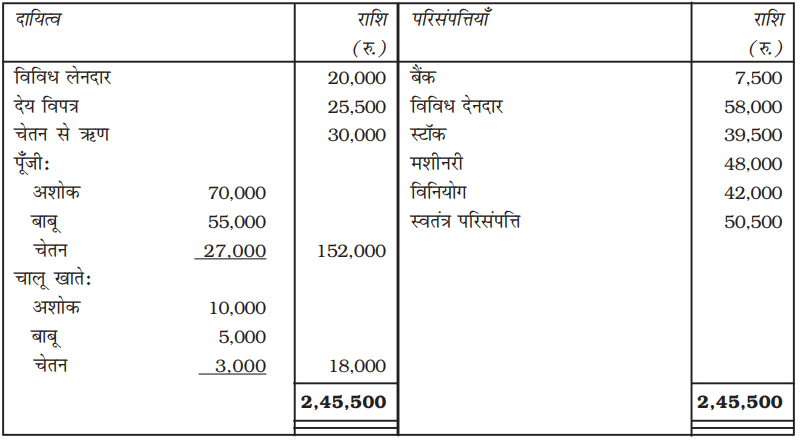

(द) वसूली व्यय 120 रुपये किए गए।

विघटन पर रोज़नामचा प्रविष्टि करें और वसूली खाता, बैंक खाता और साझेदारों के पूँजी खाते तैयार करें।

(उत्तर : वसूली पर हानि 36,560 रु., बैंक खाते का येाग 1,91,500 रु.; गुप्ता का भुगतान 68,750 रु., शर्मा का भुगतान 54,720 रु.)

19. अशोक, बाबू और चेतन साझेदार हैं। लाभ/हानि का विभाजन अनुपात क्रमशः 1/2, 1/3, 1/6 है। 31 मार्च, 2017 को फर्म का विघटन हो गया जबकि तुलन पत्र निम्न हैः

31 मार्च, 2017 को अशोक, बाबू और चेतन का तुलन पत्र

बाबू ने मशीनरी को 45,000 रुपये में ले लिया। अशोक ने विनियोग 40,000 में लिया तथा पूर्णस्वामित्व परिसंपत्ति को चेतन ने 55,000 रुपये में लिया। शेष परिसंपत्तियों से वसूली इस प्रकार है : विविध देनदार 56,500 रुपये और स्टॉक 36,500 रुपये। विविध लेनदारों का भुगतान 7% छूट पर किया। गैर-अभिलेखित कंप्यूटर से 9,000 रुपये वसूल हुए। वसूली व्यय की राशि 3,000 रुपये है।

वसूली खाता, साझेदारों के पूँजी खाते व बैंक खाता तैयार करें।

(उत्तर : वसूली पर लाभ 2,400 रु., रोकड़ खाते का योग 1,34,100 रु.; अशोक का भुगतान

41,800 रु., बाबू का भुगतान 15,800 रु., चेतन के ऋण का भुगतान 5,400 रु.)

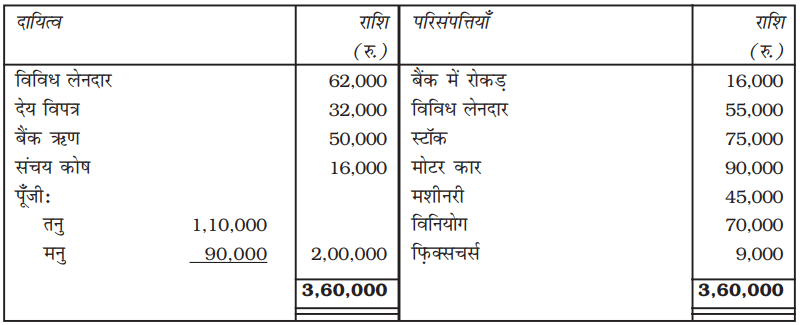

20. तनु और मनु का तुलन पत्र निम्न है जो कि अपना लाभ व हानि 5 : 3 के अनुपात में विभाजित करते हैंः

31 मार्च, 2017 को तनु और मनु का तुलन पत्र

इस तिथि को फर्म का विघटन हो गया और निम्न समझौता हुआ :

तनु ने विविध देनदार लिए और बैंक ऋण का भुगतान करने के लिए सहमत हुई। विविध लेनदारों ने स्टॉक स्वीकार किया और फर्म को 10,000 रुपये का भुगतान किया। मनु ने मशीनरी को 40,000 रुपये में लिया और देय विपत्र का 5% छूट पर भुगतान के लिए सहमत हुआ। मोटर कार को तनु ने 60,000 रुपये में लिया। विनियोग से 76,000 रुपये व फ़िक्सचर्स से 4,000 रुपये वसूल हुए। वसूली व्यय की राशि 2,200 रुपये हैं।

वसूली खाता, बैंक खाता व साझेदारों के पूँजी खाते तैयार करें।

(उत्तर : वसूली से हानि 37,600 रु., रोकड़ खाते का योग 1,06,000 रु.; तनु का भुगतान 31,500 रु., मनु का भुगतान 72,300 रु.)

स्वयं जाँचिए की जाँच सूची

स्वयं जाँचिए 1

1. सत्य 2. सत्य 3. सत्य 4. असत्य 5. सत्य 6. सत्य 7. सत्य 8. असत्य

स्वयं जाँचिए 2

1. (स) 2. (द) 3. (ब) 4. (ब) 5. (स) 6. (अ) 7. (ब) 8. (स)

स्वयं जाँचिए 3

1. नाम, वसूली 2. बाह्य, जमा, वसूली 3. पूँजी खाते, लाभ विभाजन अनुपात 4. जमा 5. नाम 6. लेनदार 7. भुगतान, वसूली 8. वसूली, पूँजी 9. गैर-अभिलेखित 10. पूँजी