1

अंशपूँजी के लिए लेखांकन

अधिगम उद्देश्य

इस अध्याय को पढ़ने के उपरांत आप–

- व्यवसाय संगठन के स्वरूप के रूप में संयुक्त पूँजी कंपनी की मूल प्रकृति तथा कंपनी के सदस्यों के दायित्व के आधार पर कंपनियों के विभिन्न प्रकारो का वर्णन कर सकेंगे।

- कंपनी द्वारा निर्गमित अंशों के प्रकारों का वर्णन कर सकेंगे।

- सममूल्य पर अंशों के निर्गमन का लेखांकन व्यवहार, अधिमूल्य तथा बट्टे पर निर्गमन, अधि-अभिदान सहित लेखांकन व्यवहार कर सकेंगे।

- विभिन्न परिस्थितियों में अंशों के हरण और हरण किए गए अंशों के पुन: निर्गमन की रूपरेखा का अध्ययन कर सकेंगे।

- हरण किए गए अंशों के पुन: निर्गमन पर राशि को पूँजी आरक्षित खाते में हस्तांतरण की जाने वाली राशि में परिकलित कर सकेंगे और अंश हरण खाता तैयार कर सकेंगे।

एक संगठन का कंपनी प्रारूप संगठन प्रारूप के विकास का तीसरा चरण है। इसकी पूँजी व्यक्तियों की एक विशाल संख्या द्वारा विनियोजित की जाती है, जो कि इसके अंशधारी कहलाते हैं और वो कंपनी के वास्तविक स्वामी भी होते हैं। लेकिन न तो यह संभव है कि वे सभी कंपनी के प्रबंध में भाग लें और न ही यह वांछनीय है। इसलिए वे कंपनी के मामलों को निपटाने के लिए अपने प्रतिनिधि के रूप में संचालक मंडल का चुनाव करते हैं। तथ्य यह है कि कंपनी के सभी मामले कंपनी अधिनियम 2013 के प्रावधानों के अनुसार शासित होते हैं। एक कंपनी से आशय है ‘वह कंपनी जो कि कंपनी अधिनियम 2013 के अंतर्गत या किसी अन्य पूर्व कंपनी अधिनियम के अंतर्गत समामेलित या पंजीकृत है’। केवल कानून द्वारा रचित होने के कारण, यह केवल उन परिसंपत्तियों को अपने नियंत्रण में रख सकती है जिनके लिए उसकी रचना करने वाला चार्टर उसे अधिकार प्रदान करता है, चाहे वह स्पष्टतः हो अथवा उसके बिलकुल प्रारंभ से प्रासंगिक हो। कंपनी प्राय– अपनी पूँजी अंशों के रूप में (जो अंशपूँजी कहलाती है) और ऋणपत्रों (ऋण पूँजी) के रूप में एकत्रित करती है। यह अध्याय कंपनी की अंशपूँजी के लिए लेखांकन व्यवहार की स्पष्ट व्याख्या करता है।

1.1 कंपनी की विशेषताएँ

एक कंपनी को व्यक्तियों के एक संघ के रूप में देखा जा सकता है जो कि राशि को एकत्रित करते हैं या फिर राशि को एक सामान्य स्कंध के रूप में एक सामान्य उद्देश्य की पूर्ति के लिए उपयोग करते हैं। यह एक कृत्रिम व्यक्ति है, जिसका इसके सदस्यों (अंशधारकों)से पृथक कानूनी अस्तित्व होता है और यह अपने हस्ताक्षर के लिए एक विशिष्ट सार्वमुद्रा का प्रयोग करती है। इसलिए यह कुछ विशेषताएँ रखती है जो कि इसे अन्य संस्थानों से पृथक करती हैं। ये निम्नलिखित हैं-

• निगमित संस्था– समय-समय पर लागू होने वाले कानूनों के प्रावधानों के अनुसार एक कंपनी का निर्माण किया जाता है। समान्यतः भारत में कंपनियों का निर्माण तथा पंजीकरण कंपनी अधिनियम के अंतर्गत होता है, बैंकिग तथा बीमा कंपनियों को छोड़कर, जिनके लिए पृथक कानून है।

• पृथक वैधानिक अस्तित्व– एक कंपनी का अलग कानूनी अस्तित्व होता है जो कि इसके सदस्यों से भिन्न होता है। कंपनी किसी भी प्रकार की परिसंपत्ति का क्रय कर सकती है। यह अनुबंध कर सकती है और अपने नाम से बैंक खाता भी खोल सकती है।

• सीमित दायित्व– इसके सदस्यों का दायित्व केवल उनके द्वारा खरीदे गए अंशों की अदत्त राशि तक ही सीमित होता है। गारंटी द्वारा सीमित कंपनी की स्थिति में, कंपनी के समापन की दशा में सदस्यों का दायित्व उनके द्वारा दी गई गारंटी तक ही सीमित रहता है।

• स्थायी उत्तराधिकार– कंपनी एक कृत्रिम व्यक्ति है जो कि कानून द्वारा निर्मित होने के कारण इसके सदस्यों के परिवर्तित होने पर भी अस्तित्व में रहती है। एक कंपनी को केवल कानून द्वारा विघटित किया जा सकता है। कंपनी के सदस्यों की मृत्यु, दिवालियापन होने की स्थिति में भी कंपनी के अस्तित्व पर कोई प्रभाव नहीं पड़ता सदस्य आते-जाते रहते हैं। इसके बावजूद भी कंपनी निरंतर क्रियाशील रहती है।

• सार्वमुद्रा– कंपनी कृत्रिम व्यक्ति होने के कारण अपने नाम के हस्ताक्षर नहीं कर सकती। इसलिए प्रत्येक कंपनी को एक सार्वमुद्रा का प्रयोग आवश्यक है जो कि अधिकारित रूप से कंपनी के लिए हस्ताक्षर करती है। कोई दस्तावेज़ यदि इस पर कंपनी की सार्वमुद्रा नहीं है तो कोई कंपनी इसके लिए बाध्य नहीं होगी।

• अंशों का हस्तांतरण– एक सार्वजनिक लिमिटेड कंपनी के अंश मुक्त रूप से हस्तांतरणीय होते हैं। अंशों के हस्तांतरण के लिए कंपनी की अनुमति या किसी सदस्य की सहमति की कोई आवश्यकता नहीं होती। लेकिन कंपनी के अंतर्नियमों में अंशों को हस्तांतरित करने के तरीके का उल्लेख होता है।

• अभियोग चलाना तथा अभियोजित होना– कानूनी व्यक्ति होने के कारण एक कंपनी संविदा कर सकती है तथा संविदागत् अधिकारों के प्रवर्तन हेतु दूसरों को बाध्य कर सकती है। यह अभियोग चला सकती है तथा यदि कंपनी संविदा का उल्लंघन करे उसके नाम से उस पर अभियोग चलाया जा सकता है।

1.2 कंपनी के प्रकार

कंपनियों का वर्गीकरण या तो उनके सदस्यों के दायित्व के आधार पर या इसके सदस्यों की संख्या के आधार पर किया जा सकता है। कंपनी के सदस्यों के दायित्व के आधार पर एक कंपनी को नीचे दी गई तीन श्रेणियों में वर्गीकृत किया जा सकता है।

(i) अंशों द्वारा सीमित कंपनी– एेसी कंपनी में इसके सदस्यों का दायित्व उनके द्वारा लिए गए अंशों के वास्तविक मूल्य तक सीमित होता है। यदि एक सदस्य द्वारा अंशों की पूर्ण राशि का भुगतान कर दिया गया है तो सदस्य के हिस्से कोई दायित्व नहीं होगा। चाहे कंपनी का ऋण कुछ भी हो। उस सदस्य को अपनी निजी परिसंपत्ति से एक पैसे का भी भुगतान नहीं करना होगा। हालाँकि, यदि कोई दायित्व शामिल है भी, तो उसे कंपनी के अस्तित्व के दौरान अथवा समापन पर लागू किया जा सकता है।

(ii) गारंटी द्वारा सीमित कंपनी– एेसी कंपनियों में सदस्यों का दायित्व, कंपनी के समापन होने की दशा में उनके द्वारा दिए गए अंशदान के वचन तक सीमित होता है। अतः इसके सदस्यों का दायित्व इसके समापन की घटना पर ही उत्पन्न होगा।

(iii) असीमित कंपनी– जब कंपनी के सदस्यों का दायित्व सीमित नहीं होता है, तो यह कंपनी असीमित कंपनी कहलाती है। जब कंपनी की परिसंपत्ति इसके द्वारा लिए गए ऋणों का भुगतान करने में असमर्थ रहती है, तो इसके सदस्यों की निजी परिसंपत्तियों को इस उद्देश्य की पूर्ति के लिए प्रयोग में लाया जाता है। दूसरे शब्दों में लेनदार उनके बकाये का दावा कंपनी के सदस्यों पर कर सकते हैं। इस प्रकार की कंपनियाँ भारत में नहीं पाई जाती हैं।

सदस्यों की संख्या के आधार पर कंपनियों को निम्नलिखित तीन श्रेणीयों में बाँटा जा सकता है:

क.) सार्वजनिक कंपनी: सार्वजनिक कंपनी से आशय एक एेसी कम्पनी से है जो कि

(अ) एक निजी कंपनी नहीं है।

(ब) एक कंपनी जो निजी कंपनी की सहायक कंपनी नहीं है।

ख.) निजी कंपनी: एक निजी कंपनी वो है जो अपने अनुच्छेदों के अनुसार

(अ) अपने अंशों के हस्तानांतरण के अधिाकार को प्रतिबंधित करती है

(ब) एकल व्यक्ति कंपनी के अतिरिक्त अपने सदस्यों की संख्या को 200 तक सीमित रखती है (इसके

कर्मचारियों को छोड़कर)

(स) जनता को कम्पनी की किसी भी प्रतिभूति के अभिदान के लिए आमंत्रण निषेध करती हैः

ग.) एकल व्यक्ति कंपनी (OPC) कंपनी अधिानियम 2013 के खंड 2 (62), के अनुसार एकल व्यक्ति कंपनी से आशय उस कम्पनी से है जिसमें केवल एक ही व्यक्ति होता है। कंपनी (समावेषण) नियम, 2014 के नियम 3 के अनुसार

(अ.) एकल व्यक्ति कंपनी केवल उस व्यक्ति द्वारा स्थापित की जा सकती है जो भारतीय नागरिक एवं भारतीय निवासी है।

(ब.) इस प्रकार की कंपनी से आपेक्षित है कि वह गैर बैंकीय वित्तीय निवेश क्रियाओं में कार्य नहीं करेगी।

(स.) इस प्रकार की कंपनी की प्रदत्त पूँजी किसी भी दशा में 50,00,000 (पचास लाख रूपये) से अधिक नहीं हो सकती। इस प्रकार की कंपनी का औसत वार्षिक आवर्त 2,00,00,000 (दो करोड़) से अधिक नहीं हो सकता है।

1.3 कंपनी की अंशपूँजी

कंपनी, कृत्रिम व्यक्ति होने के कारण अपनी पूँजी को स्वयं उत्पन्न नहीं कर सकती जो आवश्यक रूप से कुछ व्यक्तियों से एकत्रित की जाती है। ये व्यक्ति कंपनी के अंशधारी कहलाते हैं तथा इनसे एकत्रित राशि एक कंपनी की अंशपूँजी कहलाती है। चूँकि कंपनी के अंशधारियों की संख्या बहुत अधिक होती है, इसलिए प्रत्येक के लिए अलग-अलग पूँजी खाता नहीं खोला जा सकता।

अत : एकत्रित पूँजी के असंख्य भागों को और उसके अस्तित्व को एक सामान्य पूँजी खाता, जो कि अंशपूँजी खाता कहलाता है, में समायोजित कर दिया जाता है।

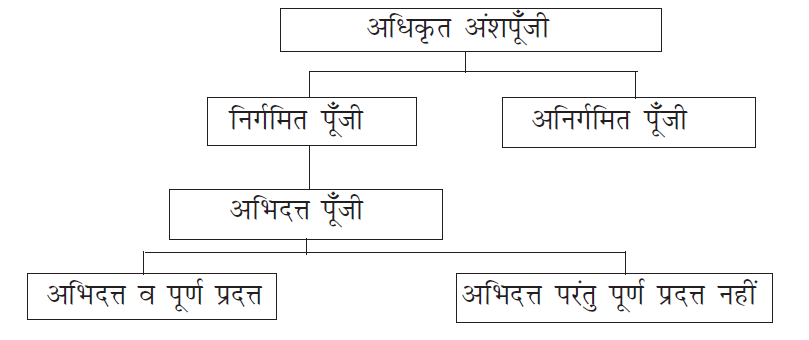

1.3.1 अंशपूँजी का वर्गीकरण

लेखांकन की दृष्टि से कंपनी की अंशपूँजी को निम्न प्रकार श्रेणीबद्ध किया जा सकता है–

• अधिकृत पूँजी– अधिकृत पूँजी, कंपनी की अंशपूँजी की वह राशि है जो कि कंपनी के सीमा पार्षद नियम के द्वारा निर्गमित करने हेतु अधिकृत है। कंपनी सीमा पार्षद नियम में उल्लेखित पूँजी से अधिक राशि को एकत्रित नहीं कर सकती। यह प्राधिकृत या पंजीकृत पूँजी भी कहलाती है। अधिकृत पूँजी कंपनी अधिनियम में दी गई प्रक्रिया के अनुसार कम या ज़्यादा की जा सकती है। यह ध्यान देने योग्य है कि कंपनी समस्त अधिकृत पूँजी को जनता में अभिदान के लिए एक ही समय में निर्गमित करने के लिए बाध्य नहीं है। कंपनी अपनी आवश्यकताओं के अनुसार अंशपूँजी निर्गमित कर सकती है, परंतु किसी भी स्थिति में यह पूँजी अधिकृत पूँजी से अधिक नहीं हो सकती।

• निर्गमित पूँजी– अधिकृत पूँजी का वह भाग जिसे जनता को अंश अभिदान के लिए वास्तविक रूप से प्रस्तावित किया जाता है उसे निर्गमित पूँजी कहते हैं। इसमें वे अंश भी सम्मिलित हैं जो परिसंपत्ति विक्रेताओं को तथा कंपनी के पार्षद सीमा नियम के हस्ताक्षरकर्ताओं को निर्गमित किए जाते हैं। अधिकृत पूँजी की वह राशि जो कि जनता में अभिदान नहीं की गई है अनिर्गमित पूँजी कहलाती है तथा इसे आगामी तिथि को किसी भी समय जनता में अभिदान के लिए निर्गमित किया जा सकता है।

• अभिदत्त पूँजी– यह निर्गमित पूँजी का वह भाग है जो जनता द्वारा वास्तविक रूप से अभिदत्त की गई है। जब अंशों का जनता द्वारा पूर्ण रूप से अभिदान होता है तो निर्गमित पूँजी और अभिदत्त पूँजी समान होगी। यह ध्यान देने योग्य है कि अंततः, अभिदत्त पूँजी और निर्गमित पूँजी समान हैं क्योंकि यदि अभिदान के लिए अंशों की संख्या, निर्गमित संख्या से कम है तो कंपनी केवल उन्हीं अंशों का आबंटन करेगी जिनके लिए अभिदान प्राप्त हो चुका है। किसी स्थिति में यह अंशों की संख्या, यदि निर्गमित संख्या से ज़्यादा है तो आबंटित अंश, निर्गमित अंशों के समान होंगे। दूसरे शब्दों में, अधि अभिदान के तथ्य, पुस्तकों में नहीं प्रदर्शित किए जाते हैं।

• माँगी गई या याचित पूँजी– अधिकृत पूँजी का वह भाग जो कि अंशों पर माँगी जाती है। कंपनी समस्त राशि या अंशों पर अंकित मूल्य के भाग को माँगने का निर्णय ले सकती है। उदाहरण के लिए, यदि आबंटित अंशों का अंकित मूल्य (वास्तविक मूल्य भी कहलाता है) 10 रुपये है और कंपनी ने केवल 7 रुपये प्रति अंश माँगा है तो इस स्थिति में माँगी हुई या याचित पूँजी केवल 7 रुपये प्रति अंश होगी। शेष 3 रुपये को अंशधारियों से किसी भी समय आवश्यकतानुसार माँग लिया जा सकता है।

• प्रदत्त पूँजी– यह माँगी गई पूँजी का वह भाग है जो कि अंशधारियों से वास्तव में प्राप्त कर लिया गया है। जब अंशधारी समस्त माँग राशि का भुगतान कर देते हैं तब माँग पूँजी प्रदत्त पूँजी के समान होगी। यदि कोई अंशधारी माँगी गई राशि का भुगतान नहीं करता है तो यह राशि बकाया माँग कहलाती है। इसलिए प्रदत्त पूँजी, माँगी गई पूँजी में से बकाया माँग की राशि को घटाने पर शेष के समान होगी।

• अयाचित पूँजी– अभिदत्त पूँजी का वह भाग जो कि अभी तक माँगा जाना बाकी है। जैसे कि पहले बताया जा चुका है, कंपनी यह राशि किसी भी समय जब आवश्यकता हो, भविष्य के कोषों (निधियों) के लिए एकत्रित कर सकती है।

• आरक्षित पूँजी– एक कंपनी द्वारा अयाचित पूँजी का एक भाग जो केवल कंपनी के समापन की दशा के लिए आरक्षित किया जाता है। इस प्रकार की अयाचित राशि कंपनी को ‘आरक्षित पूँजी’ कहते हैं यह कंपनी के समापन पर केवल लेनदारों के लिए उपलब्ध होती है।

प्रदर्श 1.1 अंशपूँजी की श्रेणियाँ

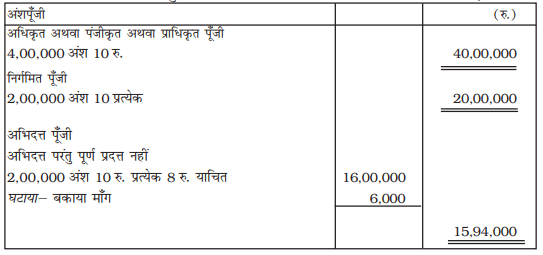

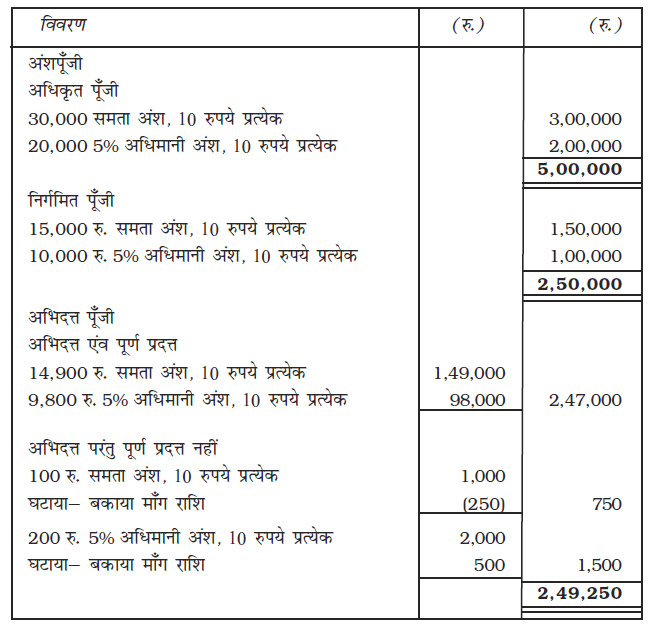

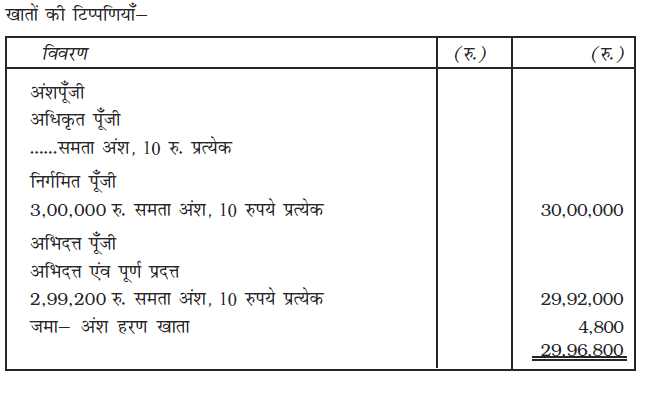

निम्न उदाहरण लेते हैं जो यह दर्शाता है कि अंशपूँजी को तुलन-पत्र में किस प्रकार दर्शाया जाता है। सनराईस कंपनी लिमिटेड 40,00,000 की पूँजी से पंजीकृत है जोकि 10 रु. प्रत्येक के 4,00,000 अंशों में विभाजित है। कंपनी 10 रु. प्रत्येक के 2,00,000 अंशों को जनता के अभिदान के लिए आमंत्रित करती है जिस पर 2 रु. आवेदन पर 3 रु. आबंटन पर, 3 रु. प्रथम माँग पर तथा शेष अंतिम माँग पर देय है। कंपनी ने 2,50,000 अंशों के लिए आवेदन प्राप्त किए। कंपनी ने अंतिम निर्णय लेते हुए 2,00,000 अंशों का आबंटन किया 50,000 अंशों के आवेदन को अस्वीकृत कर दिया। कंपनी ने अंतिम माँग की, माँग नहीं की। 2,000 अंशों पर माँग राशि के अतिरिक्त कंपनी ने सभी राशि प्राप्त कर ली। उपरोक्त राशि सनराईज कंपनी लिमिटेड के खातों की टिप्पणी तुलन-पत्र के खातों पर टिप्पणियों में निम्न प्रकार दर्शाया जाएगा–

1.4 अंशों की श्रेणियाँ एवं प्रकृति

अंश, उस इकाई से संबंध रखते हैं, जिसमें कंपनी की कुल पूँजी बंटी होती है। इसलिए एक अंश, कंपनी की अंशपूँजी का वह भाग है जो कि कंपनी के स्वामित्व में हित रखने के आधार तैयार करता है। व्यक्ति, जो कि अंशों के द्वारा राशि का योगदान देते हैं कंपनी के अंशधारी कहलाते हैं।

अधिकृत पूँजी की राशि, अंशों की संख्या के साथ जिसमें की वह विभाजित है, सीमा पार्षद नियम दर्शाए जाते हैं, लेकिन अंशों की श्रेणियाँ जिसमें कि कंपनी की पूँजी विभाजित है, उसके अधिकार एवं कर्त्तव्यों के साथ, कंपनी के अंतर्नियमों में निर्धारित होते हैं। कंपनी अधिनियम के अनुसार एक कंपनी दो प्रकार के अंशों का निर्गमन कर सकती है– (1) पूर्वाधिकारी/अधिमानी अंश; (2) समता अंश (सामान्य अंश भी कहलाते हैं)

1.4.1 अधिमानी अंश

कंपनी अधिनियम 2013 की धारा 43 के अंर्तगत, एक अधिमान अंश वह होता है, जो कि दी गई शर्तों की पूर्ति करता है।

(अ) अधिमानी अंशधारियों को एक निश्चित राशि का लाभांश पाने का अथवा प्रत्येक अंश के अंकित मूल्य पर निश्चित दर से परिकलित किए गए लाभांश पाने, समता अंशधारियों को लाभांश भुगतान से पूर्व, का अधिकार होता है।

(ब) पूँजी के संबंध में यह कंपनी के समापन पर इस अंश की पूँजी वापस प्राप्त करने का अधिकार समता अंश से पूर्व होता है।

यद्यपि उपरोक्त दो शर्तों में, अधिमान अंशधारी कंपनी के आधिक्यों में पूर्ण रूप से या किसी सीमा तक भाग लेने का अधिकार रखते हैं जो कि कंपनी के सीमा नियमों अथवा अंतर्नियमों में पहले से वर्णित होता है। अतः अधिमान अंश भागी और गैर-भागी हो सकते हैं। इसी प्रकार यह अंश संचयी और असंचयी भी हो सकते हैं और शोध्य तथा अशोध्य भी हो सकते हैं।

1.4.2 समता अंश

कंपनी अधिनियम की 2013 की धारा 43 के अनुसार एक समता अंश, वह अंश है जो अधिमान अंश नहीं हैं। दूसरे शब्दों में वह अंश जो कि लाभांश के भुगतान या पूँजी के पुन: भुगतान के संबंध में कोई अधिकार नहीं रखता समता अंश कहलाता है। समता अंशधारी, कंपनी के लाभों में से उनका भाग, अधिमान अंशधारकों को लाभांश के अधिकार के पश्चात् लेने के अधिकारी होते हैं। समता अंशों पर लाभांश निश्चित नहीं है, यह वर्ष प्रतिवर्ष बदलता रहता है, जो कि उपलब्ध लाभ में से वितरण की राशि पर निर्भर करता है। समता अंशपूँजी हो सकती है– (1) मताधिकार सहित; (2) मताधिकार हेतु विभेदक अधिकार, लाभांश अथवा कंपनी अंर्तनियमों में निर्धारित की गई परिस्थितियों के अनुसार हो सकती है।

स्वयं जाँचिए-1

बताइये कि निम्न में से कौन-सा कथन सत्य है–

(i) कंपनी एक कृत्रिम व्यक्ति है।

(ii) एक कंपनी के अंशधारी, कंपनी के लिए कार्य करने के लिए उत्तरदायी हैं।

(iii) कंपनी का प्रत्येक सदस्य, प्रबंध में भाग लेने का अधिकारी है।

(iv) सामान्यतः कंपनी के अंश हस्तांतरणीय होते हैं

(v) अंश आवेदन खाता एक व्यक्तिगत खाता है।

(vi) कंपनी के संचालक को अंशधारी होना आवश्यक है।

(vii) प्रदत्त पूँजी, याचित पूँजी से अधिक हो सकती है।

(viii) पूँजी संचय का निर्माण, पूँजी लाभों में से किया जाता है।

(ix) अंशों के निर्गमन के समय, प्रतिभूति प्रीमियम की अधिकतम राशि 10% होगी।

(x) पूँजी का वह भाग जो कि समापन के समय माँगा गया है, आरक्षित पूँजी कहलाता है।

(xi) हरण किए गए अंशों का बट्टे पर निर्गमन नहीं किया जा सकता।

(xii) मूल रूप से बट्टे पर निर्गमित किए गए अंशों को प्रीमियम पर पुन: निर्गमित किया जा सकता है।

1.5 अंशों का निर्गमन

कंपनी की पूँजी की विशेषता यह है कि अंशों की राशि को आसान किश्तों पर एकत्रित किया जा सकता है जो कि समय के व्यतीत होने के साथ-साथ वित्तीय आवश्यकताओं पर एकत्रित किया जाता है जिसे आवेदन राशि कहते हैं, तत्पश्चात् श्रेणी को आबंटन (आबंटन राशि) कहते हैं और शेष किश्त जो कि प्रथम माँग और इसी प्रकार द्वितीय माँग कहलाती है। अंतिम किश्त के आगे अंतिम माँग का प्रयोग होगा यद्यपि, यह अंशों के आवेदन के समय कंपनी द्वारा पूर्ण राशि की माँग के अधिकार को रोकने का कोई तरीका नहीं है।

अंश निर्गमन की प्रक्रिया के अंतर्गत महत्त्वपूर्ण चरण निम्न हैं।

• विवरण-पत्रिका का निर्गमन– कंपनी सर्वप्रथम जनता में प्रविवरण पत्र जारी करती है। विवरण-पत्रिका जनता को एक आमंत्रण होता है कि एक नई कंपनी अस्तित्व में आ चुकी है और इसको व्यवसाय करने के लिए कोषों की आवश्यकता है। इसमें कंपनी के संबंध में पूर्ण जानकारियाँ और भावी निवेशकर्ताओं से एकत्रित की जाने वाली राशि के तरीके लिखे होते हैं।

• आवेदन पत्रों की प्राप्ति– जब जनता में विवरण-पत्रिका को निर्गमित कर दिया जाता है तो भावी निवेशकर्ता अंशपूँजी में अभिदान के लिए अपेक्षा करते हैं तथा आवेदन के साथ-साथ आवेदन राशि प्रविवरण में विशिष्टीकृत किए गए अनुसूचित बैंक में जमा कराते हैं। कंपनी को प्रविवरण पत्र जारी करने के 120 दिन के भीतर न्यूनतम अभिदान प्राप्त करना होगा। यदि कंपनी दी गई समयावधि में उपरोक्त राशि प्राप्त करने में विफ़ल/असमर्थ रहती है, तो कंपनी आबंटन की प्रक्रिया नहीं कर सकेगी तथा प्रविवरण जारी करने के 130 दिन के भीतर आवेदन राशि लौटानी होगी।

• अंशों का आबंटन– यदि न्यूनतम अभिदान प्राप्त हो चुका है, तो एक कंपनी अब कानूनी औपचारिकताओं को पूरा करने के पश्चात् अंशों को आबंटित करने की प्रक्रिया को पूरा कर सकती है। जिन व्यक्तियों को अंश आबंटित किए जाने हैं उन्हें आबंटन पत्र भेजा जाता है तथा जिन्हें कोई अंश आबंटित नहीं किया जाना उन्हें खेदपत्र भेजा जाता है। जब आबंटन किया जाता है तो कंपनी तथा आवेदकों, जो कि अब कंपनी के अंशधारी हैं, के बीच एक वैध अनुबंध हो जाता है।

न्यूनतम अभिदान

इससे आशय है, वह न्यूनतम राशि जो कि संचालकों की राय में व्यापारिक आवश्यकताओं को पूरा करने के लिए आवश्यक है, जो कि संबंधित हैं–

• किसी भी परिसंपत्ति का क्रय मूल्य, या जो क्रय की गई या क्रय की जानी है जो कि पूर्ण या आंशिक रूप से अंशों की राशि से भुगतान किया जाना है।

• कंपनी के द्वारा प्रारंभिक व्ययों को देय होना या अंशों के निर्गमन के संबंध में किसी प्रकार का कमीशन देय।

• उपरोक्त दो परिस्थितियों में कंपनी द्वारा किसी प्रकार की उधार ली गई राशि का पुनर्भुगतान।

• कार्यशील पूँजी;

• व्यावसायिक क्रियाकलापों को पूरा करने के लिए कोई अन्य खर्च।

यह स्मरणीय है कि सेबी दिशानिर्देश, 2000 [6.3.8.1 और 6.3.8.2] के अनुसार न्यूनतम अभिदान जारी की गई राशि का 90% से कम नहीं होना चाहिये। यदि यह शर्त पूर्ण नहीं होती तो कंपनी आवेदन पर प्राप्त समस्त राशि को लौटाने के लिए बाध्य होती हैं। अभिदान के बंद होने की तिथि के 8 दिनों के विलंब की स्थिति में कंपनी उस राशि पर 15% ब्याज देने के लिए बाध्य होगी [धारा 73(2)]।

अंशों को सममूल्य या अधिलाभ पर निर्गमित किया जा सकता है। अंशों का सममूल्य पर निर्गमन कहलाता है यदि उनकी निर्गमित राशि, दिए गए नियम व शर्तों के अनुसार अंकित मूल्य के बराबर हो जब कंपनी द्वारा निर्गमित अंशों का मूल्य अंकित मूल्य से अधिक हो तो यह अधिमूल्य पर निर्गमन है। इस तथ्य के अनुसार यदि अंशों को सममूल्य और अधिलाभ पर निर्गमित किया जाता है तो कंपनी की अंशपूँजी जैसी कि पहले वर्णित है, को किश्तों के अंतर्गत प्राप्त किया जाता है जो कि भिन्न-भिन्न चरणों पर देय होती है।

1.6 लेखांकन व्यवहार

आवेदन पर– विभिन्न किश्तों के साथ भुगतान की गई राशि अंशपूँजी में अभिदान को दर्शाती है जो कि अंततः अंशपूँजी खाते में जमा की जाएगी हालाँकि सुविधा के लिए प्रत्येक किश्त के लिए अलग खाता खोला जाता है आवेदन के साथ प्राप्त राशि को इस उद्देश्य के लिए अधिसूचित बैंक में एक अलग खाता खोलकर जमा की जाएगी। रोज़नामचा प्रविष्टि निम्न प्रकार होगी–

बैंक खाता नाम

अंश आवेदन खाते से

(– अंशों पर .............. प्रति अंश आवेदन पर प्राप्त राशि)

आबंटन पर– जब न्यूनतम अभिदान प्राप्त होगा तब कुछ कानूनी औपचारिकताओं को पूर्ण करने के साथ, कंपनी के निर्देशक अंशों का आबंटन करेंगे।

अंशों का आबंटन, कंपनी और आवेदकों, जो कि अंशों के आबंटी हैं और अंशधारक सदस्य माने जाते है, के बीच अनुबंध निहितार्थ है।

अंशों का आबंटन

(लेखांकन की दृष्टि से निहितार्थ)

• यह प्रथा है कि कुछ राशि जो कि आबंटन राशि कहलाती है। अंशों के आंबटियों से आबंटन करने के साथ ही माँग ली जाती है।

• आवेदकों से आमंत्रण की स्वीकृति मिलने पर यह राशि जो कि आवेदन पर प्राप्त हुई है, को उस पूँजी खाते में हस्तांतरण किया जाएगा, क्योंकि औपचारिक रूप से यह उस का भाग होती है।

• रदद् किए गए आवेदन पत्र प्राप्त-राशि पूरी तरह आवेदकों को कानून सेबी द्धारा निर्धारित अवधि के भीतर लौटानी होगी।

• यदि कम अंशों का आबंटन किया गया है तो आवेदन से अधिक राशि को आबंटियों पर आबंटन के देय होने पर समायोजित की जाएगी।

• अंशपूँजी के संबंध में बाद वाली 2 चरण अंश आवेदन खाते को बंद करेंगे जो कि अंशपूँजी लेनदेनों का एक अस्थायी खाता है।

अंशों के आबंटन के संबंध में रोज़नामचा प्रविष्टियाँ निम्न प्रकार होंगी–

1. आवेदन पर प्राप्त राशि का हस्तांतरण

अंश आवेदन खाता नाम

अंशपूँजी खाते से

(–अंशों पर आवेदन राशि का अंशपूँजी से हस्तांतरण)

2. अस्वीकृत आवेदनों की राशि को वापस करने पर

अंश आवेदन खाता नाम

बैंक खाते से

(–अंशों पर अस्वीकृत आवेदनों पर राशि की वापसी पर)

3. आबंटन पर देय राशि के लिए

अंश आबंटन खाता नाम

अंशपूँजी खाते से

4. अधिक आवेदन राशि के समायोजन के लिए

अंश आवेदन पर खाता नाम

अंश आबंटन खाते से

(–अंशों पर आवेदन राशि को आबंटन देय राशि में समायोजन)

5. आबंटन राशि के प्राप्त होने पर–

बैंक खाता नाम

अंश आबंटन खाते से

(–अंशों पर- प्रति अंश की दर से प्राप्त आबंटन राशि)

व्यवहार (2) और (4) को संयुक्त रूप में इस प्रकार भी लिखा जा सकता है

अंश आवेदन खाता नाम

बैंक खाते से

अंश आबंटन खाते से

(–अंशों पर अस्वीकृत आवेदनों पर राशि की वापसी और आवेदन राशि को आबंटन देय राशि में समायोजन)

कभी-कभी कंपनी की पुस्तकों में अंश आवेदन और अंश आबंटन खाता संयुक्त रूप से खोला जाता है जो अंश आवेदन और आबंटन खाता कहलाता है। संयुक्त खाता इस कारण पर आधारित है कि "आबंटन बिना आवेदन के असंभव है जबकि आवेदन बिना आबंटन के अर्थविहीन है"। अंशपूँजी की इन दो परिस्थितियों में घनिष्ठ अंतर्संबंध है जब खाता संयुक्त रखा जाता है तब रोज़नामचा प्रविष्टियों को निम्न प्रकार प्रलेखन किया जाएगा–

1. आवेदन और आबंटन राशि प्राप्त हाने पर

बैंक खाता नाम

अंश आवेदन और आबंटन खाते से

(–अंशों पर ______ की दर से प्राप्त आवेदन और आबंटन राशि)

2. आवेदन और आबंटन राशि के हस्तांतरण पर

अंश आवेदन और आबंटन खाता नाम

अंशपूँजी खाते से

(अंश आवेदन और आबंटन राशि का अंशपूँजी खाते में हस्तांतरण)

3. अस्वीकृत आवेदनों की राशि की वापसी पर–

अंश आवेदन और आबंटन खाता नाम

बैंक खाते से

(–अंशों के असफ़ल आवेदकों की आवेदन राशि की वापसी)

4. शेष आबंटन राशि की प्राप्ति पर

बैंक खाता नाम

अंश आवेदन और आबंटन खाते से

(शेष आबंटन राशि की प्राप्ति पर)

माँग पर– अंशों को पूर्ण भुगतान प्राप्त करने में और अंशधारकों से अंशों की पूर्ण राशि वसूल करने में माँग एक आवश्यक भूमिका निभाती है। आबंटन की पूर्णअवधि तक, अंशों के पूर्ण रूप से भुगतान ना माँगे जाने की स्थिति में, निदेशक अंशों पर शेष राशि को किसी भी समय आवश्यकतानुसार माँगे जाने का निर्णय लेने का अधिकार रखते हैं। यह भी संभव है कि अंशधारियों द्वारा माँग भुगतान का समय अंशों के निर्गमन के समय दिया गया हो या विवरण-पत्र में इसका उल्लेख किया गया हो।

अंशों पर माँग के संबंध में दो महत्त्वपूर्ण बिंदु हैं प्रथम कोई भी माँग राशि अंशों के अंकित मूल्य से 25% से अधिक नहीं होगी। द्वितीय दो माँग के मध्य में कम से कम एक माह का अंतराल होना चाहिए या जैसा की कंपनी के सीमा अंतर्नियम में प्रावधान किया गया हो।

अंशों पर माँग राशि प्राप्त होने पर निम्नवत् रोज़नामचा प्रावष्टि की जाती है–

1. माँग राशि देय होने पर

अंश माँग खाता नाम

अंशपूँजी खाते से

(– अंशों पर ______ रु. की दर से माँग राशि देय)

2. माँग राशि प्राप्त हाने पर

बैंक खाता नाम

अंश माँग खाते से

(माँग राशि प्राप्त)

प्रथम, द्वितीय अथवा तृतीय शब्दों का प्रयोग अंश माँग खाता में अंश और माँग खाता में अंश, और माँग के मध्य किया जाना आवश्यक है ताकि माँग की श्रेणी की पहचान की जा सके। उदाहरण के लिए प्रथम माँग की स्थिति में अंश प्रथम माँग खाता, द्वितीय माँग की दशा में अंश द्वितीय माँग खाता कहलाएगा। यहाँ ध्यान योग्य है कि शब्द ‘और अंतिम’ को भी जोड़ा जाता है यदि यह अंतिम माँग है जैसे यदि द्वितीय माँग अंतिम माँग है तो यह द्वितीय और अंतिम माँग कहलाएगी और यदि तृतीय माँग अंतिम माँग है तो इसे तृतीय व अंतिम माँग कहेंगे। यह भी संभव है कि कंपनी आबंटन के बाद संपूर्ण शेष राशि एक ही माँग में एकत्रित करे। एेसी स्थिति में प्रथम माँग ही प्रथम और अंतिम माँग कहलाएगी।

जनता में अभिदान के लिए जब अंशों को निर्गमित किया जाता है तो निम्न बातों को ध्यान में रखा जाएगा–

1. आवेदन राशि, अंशों के अंकित मूल्य का कम से कम 5% होनी चाहिए।

2. माँग को सीमा अंतर्नियम के प्रावधान के अुनसार ही माँगा जाएगा।

3. वहाँ, जहाँ पर कोई अंतर्नियम नहीं है तो "सारणी-अ" में दिए गए निम्न प्रावधान लागू होंगे।

(अ) दो माँगों के मध्य एक महीने का अंतराल होगा।

(ब) माँगी गई राशि अंशों के अंकित मूल्य का 25% से ज़्यादा नहीं होगा।

(स) अंशधारियों को राशि के भुगतान के लिए कम से कम 14 दिनों का नोटिस दिया जाना चाहिए।

(द) समान श्रेणी के सभी अंशों पर माँग को एक समान आधार से माँगा जाएगा।

टिप्पणी– समता अंश तथा अधिमान अंश दोनों के लिए लेखांकन की प्रक्रिया समान है, दोनों में मध्य अंतर (भेद) के लिए प्रत्येक किश्त से पहले ‘समता’ और ‘अधिमान’ शब्दों का प्रयोग किया जाएगा।

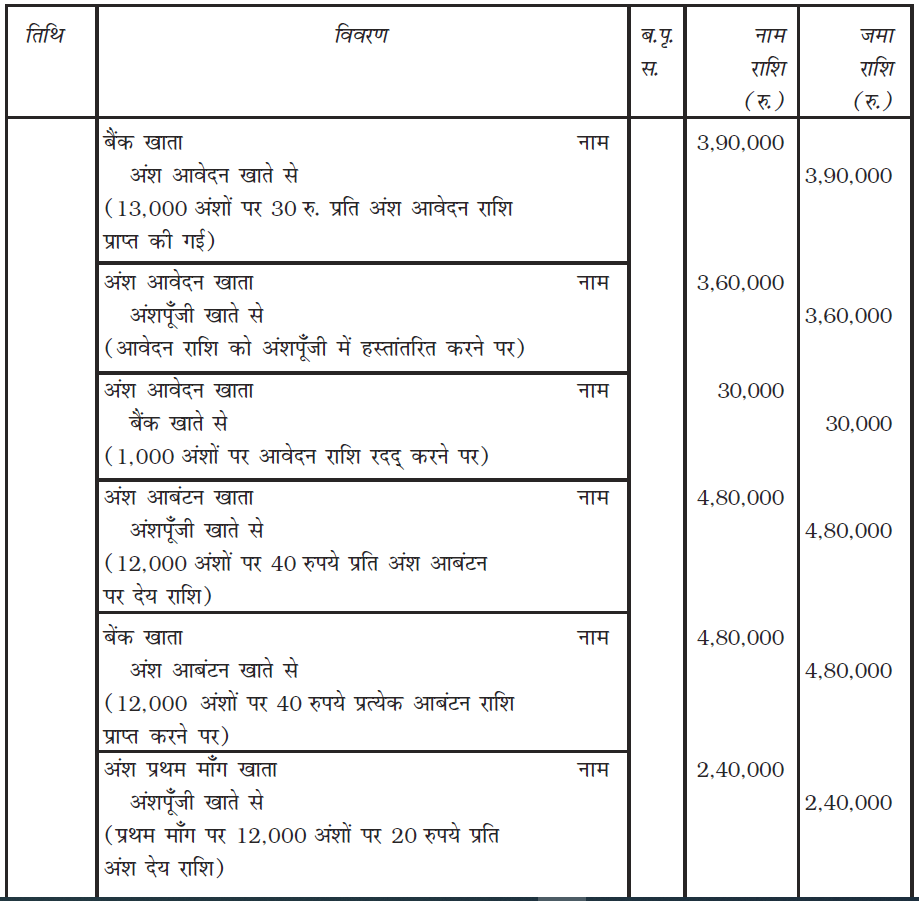

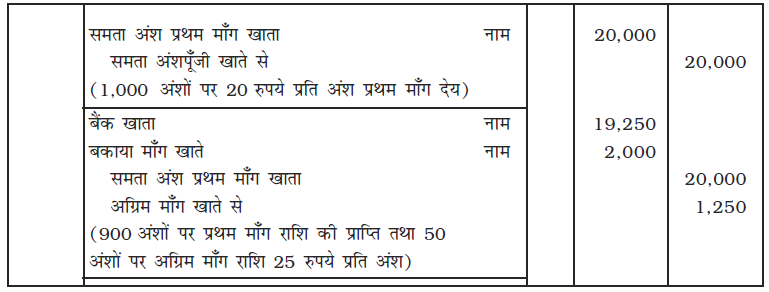

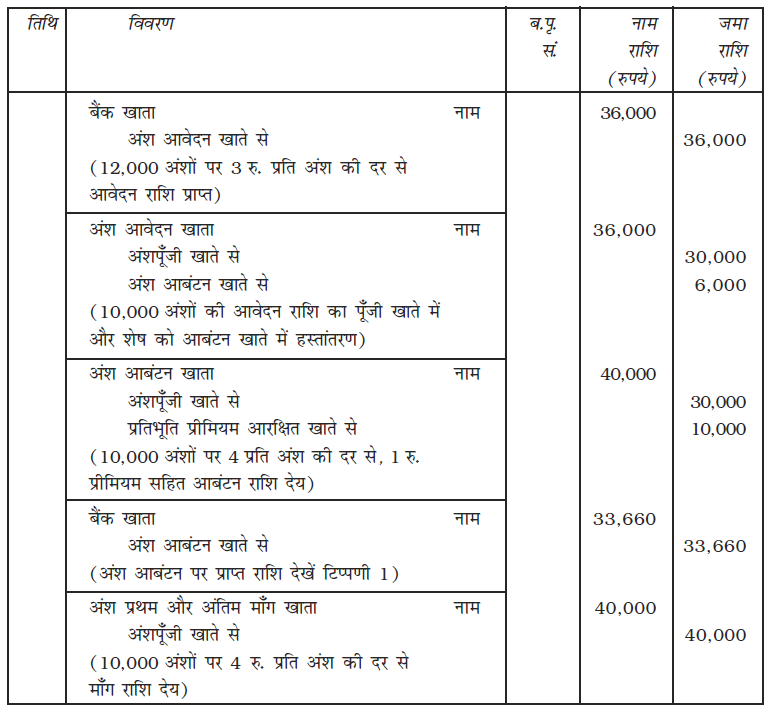

उदाहरण 1

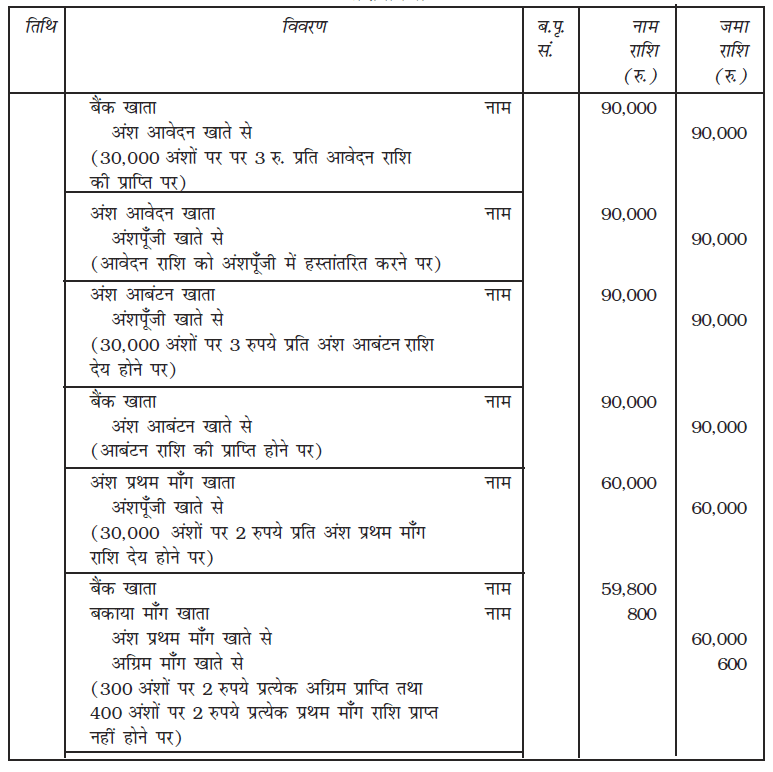

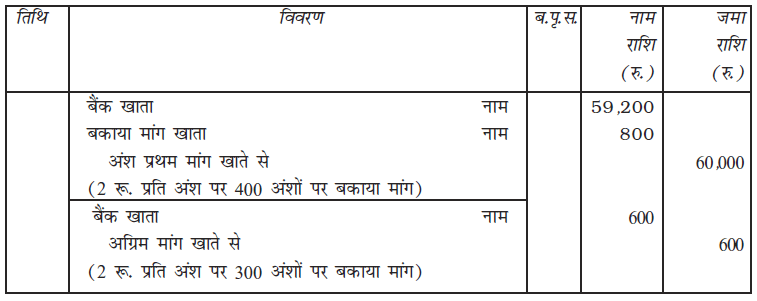

मोना अर्थ मूवर लिमिटेड ने 100 रुपये वाले 12,000 अंश निर्गमित किए। इन पर देय राशियाँ निम्नानुसार हैं– 30 रुपये आवेदन पर, 40 रुपये आबंटन पर, 20 रुपये प्रथम माँग पर और शेष द्वितीय तथा अंतिम माँग पर। 13,000 अंशों के लिए आवेदन पत्र स्वीकार किए गए। निदेशकों ने 1,000 अंशों के लिए आवेदन को अस्वीकार कर दिया तथा उनकी समस्त राशि लौटा दी गई। सभी अंशों पर आबंटन राशि को स्वीकार किया गया और 100 अंशों को छोड़कर सभी देय राशि को प्राप्त किया गया। मोना अर्थ मूवर लिमिटेड की पुस्तकों में लेन-देन प्रलेखित करें।

हल

मोना अर्थ मूवर लिमिटेड की पुस्तकें रोज़नामचा

उदाहरण 2

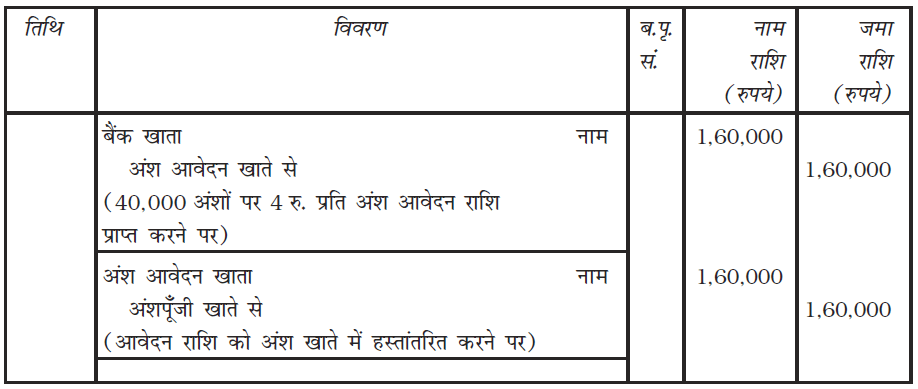

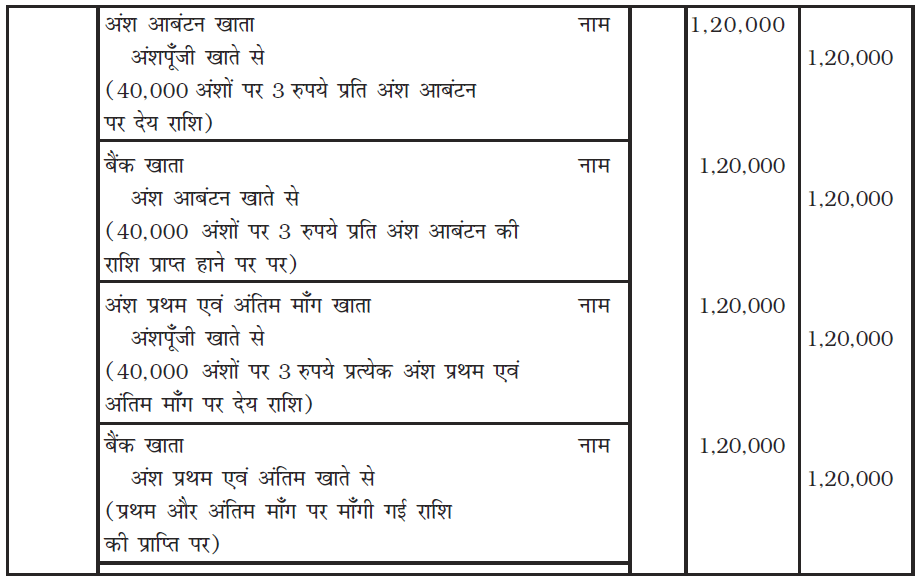

ईस्टर्न कंपनी लिमिटेड ने 10 रुपये प्रत्येक की राशि के 40,000 अंश जनता के अंशपूँजी के लिए निगर्मित किए। इन पर देय राशियाँ निम्नानुसार हैं। आवेदन पर 4 रुपये, आबंटन पर 3 रुपये और शेष प्रथम तथा अंतिम माँग पर। 40,000 अंशों के लिए आवेदन प्राप्त किए गए। कंपनी ने आवेदकों को समस्त आबंटन कर दिया।

आबंटन तथा प्रथम और अंतिम माँग पर देय राशि को प्राप्त कर लिया गया। कंपनी की पुस्तकों में रोज़नामचा में लेन-देन प्रलेखित करें।

ईस्टर्न कंपनी लिमिटेड की पुस्तकें

रोज़नामचा

स्वयं करें

1 अप्रैल 2014 को एक लिमिटेड कंपनी को 40,000 रुपये की अधिकृत पूँजी वाले 10 रुपये प्रत्येक अंश के साथ निगमित (सम्मिलित) किया गया। कंपनी ने जनता में अभिदान के लिए 3,000 अंशों को निर्गमित किया, जिन पर देय राशियाँ हैं–

आवेदन पर 3 रुपये प्रति अंश

आबंटन पर 2 रुपये प्रति अंश

प्रथम माँग पर (आबंटन के 1 महीने पश्चात्) 2.50 रुपये प्रति अंश

द्वितीय और अंतिम माँग पर 2.50 रुपये प्रति अंश

जनता द्वारा समस्त अंशों का अभिदान किया गया तथा आवेदन राशि को 15 अप्रैल 2014 को प्राप्त किया गया। संचालकों ने 1 मई 2014 को आबंटन किया।

आप अंश पूजी के लेन-देन को एक कंपनी की पुस्तकों में किस प्रकार प्रलेखित करेंगे यदि कंपनी ने समस्त देय राशि को प्राप्त कर लिया गया है और कंपनी संयुक्त आवेदन तथा आबंटन के खाते बनाती है।

1.6.1 बकाया माँग

समान्यतः यह पाया गया है कि माँगी गई पूँजी का भाग अंशधारियों द्वारा देय तिथि तक चुकाया नहीं जाता। जब कोई अंशधारी माँगी गई आबंटन की राशि या माँग राशि का भाग देय तिथि तक नहीं चुका पाता तो इस राशि को यद्यपि, बकाया माँग कहते हैं। माँग राशि, सभी माँग खातों का नाम शेष दर्शाती है तथा इस राशि को खातों की टिप्पणी में प्रदर्शित किया जाएगा (देखें अध्याय 3) तथा इसको चुकता पूँजी में से घटाकर तुलन-पत्र के दायित्व पक्ष में दर्शाया जाता है। जहाँ एक कंपनी ‘बकाया माँग खाता’ तैयार करती है, तो एेसी स्थिति में अतिरिक्त रोज़नामचा प्रविष्टी की जाएगी। यद्यपि एेसा करना आवश्यक नहीं है।

बकाया माँग खाता नाम

अंश प्रथम माँग खाते से

अंश द्वितीय एवं अंतिम माँग खाते से

(बकाया माँग राशि को लेखों में ले जाते हुए)

कंपनी की सीमा अंतर्नियम– सामान्यतः कंपनी के संचालकों को बकाया माँग राशि पर ब्याज की राशि के निर्दिष्ट दर से परिवर्तन करने का अधिकार देते हैं, इस प्रकार की स्थिति में यदि अंतर्नियम इसका खुलासा नहीं करते तो ‘सारणी-एफ’ में दिए गए नियम के अनुसार ब्याज लगाया जाएगा जो कि यह दर्शाता है कि ब्याज दर 10% से अधिक नहीं हो सकती है। भुगतान किए जाने वाले ब्याज की गणना निर्धारित तिथि तथा अंशधारी द्वारा वास्तविक भुगतान की तिथि के मध्य की समयावधि के लिए की जाएगी।

माँग राशि के ब्याज सहित प्राप्ति पर, ब्याज की राशि को ब्याज खाते में जबकि माँग राशि को क्रमशः माँग खाते अथवा बकाया माँग खाते में जमा किया जाएगा। जब अंशधारी बकाया माँग राशि का ब्याज सहित भुगतान करता है तो इस संबंध में प्रविष्टि निम्न प्रकार से होगी।

बैंक खाता नाम

बकाया माँग खाते से

बकाया माँग पर ब्याज खाते से

(ब्याज सहित बाकाया माँग राशि प्राप्त होने पर)

यदि कुछ भी वर्णित नहीं है, तो यहां माँग पर ब्याज की राशि को लेखे में ले जाने तथा उपरोक्त प्रविष्टि करने की आवश्यकता नहीं है।

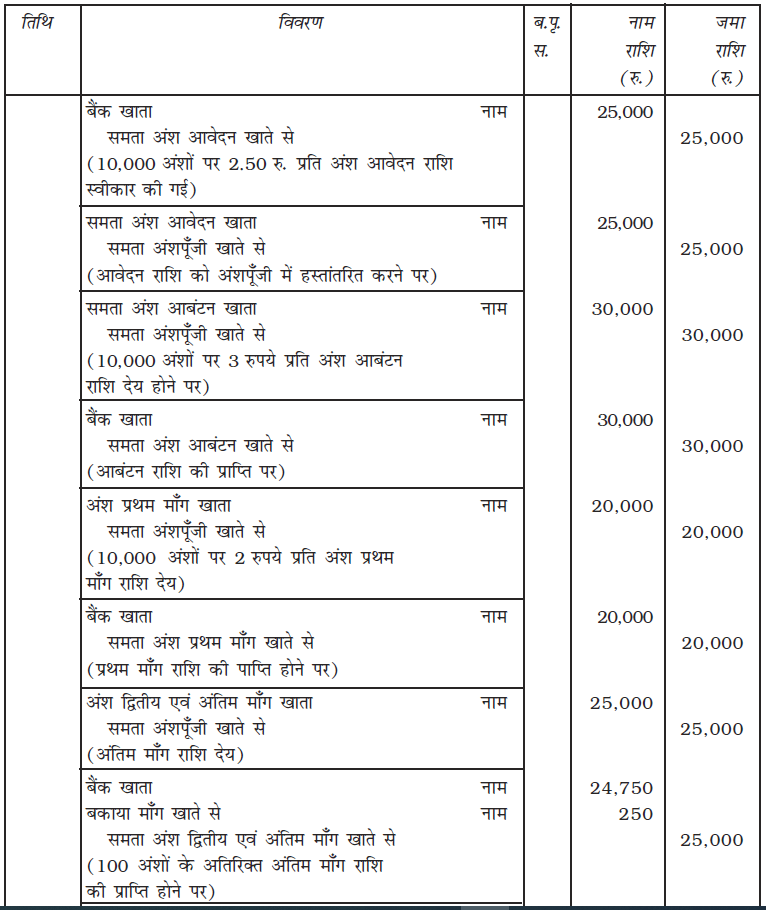

उदाहरण 3

क्रोनिक लिमिटेड ने 10,000 समता अंश जो कि 10 रुपये प्रत्येक है, निर्गमित किए। इन पर देय राशियाँ इस प्रकार हैं–

आवेदन पर 2.50 रुपये; आबंटन पर 3 रुपये; प्रथम माँग पर 2 रुपये तथा शेष द्वितीय एंव अंतिम माँग पर। सभी अंशों पर पूर्ण रूप से अभिदान स्वीकार किया गया सिवाय एक अंशधारी के, जिसने 100 अंशों के लिए आवेदन किया लेकिन द्वितीय एंव अंतिम माँग राशि का भुगतान नहीं किया। इस लेन-देन के संदर्भ में रोज़नामचा प्रविष्टि करें।

हल

क्रोनिक लिमिटेड रोज़नामचा

1.6.2 अग्रिम माँग खाता

कभी-कभी कुछ अंशधारी कंपनी के अंशों पर प्राप्त राशि का कुछ भुगतान या समस्त भुगतान, माँग से पूर्व ही कर देते हैं। अंशधारियों से प्राप्त इस राशि को अग्रिम माँग राशि कहते हैं। अग्रिम माँग राशि एक कंपनी के लिए देयधन है और इसे अग्रिम माँग खाते में जमा किया जाता है। प्राप्त राशि को माँग राशि के देय होने की तिथि के साथ ही समायोजित किया जाता है। कंपनी अधिनियम की ‘सारणी संबंध एफ’ में अग्रिम माँग के संबंध में ब्याज की राशि पर 12% की दर से ज़्यादा का प्रावधान नहीं दर्शाती।

अग्रिम माँग की प्राप्ति पर रोज़नामचा प्रविष्टि की जाएगी–

बैंक खाता नाम

अग्रिम माँग खाते से

(अग्रिम माँग राशि की प्राप्ति पर)

जब वास्तव में माँग राशि देय होती है तो अग्रिम माँग राशि के संबंध में निम्न रोज़नामचा प्रविष्टि की जाएगी।

अग्रिम माँग खाता नाम

संबंधित माँग खाते से

(अग्रिम माँग राशि को माँग राशि के देय के साथ समायोजित करने पर)

अग्रिम माँग खाते का शेष कंपनी के तुलन-पत्र में उपशीर्ष अन्य चालू दायित्व जो शीर्ष चालू दायित्व के अंतर्गत शीर्षक समता एवं देयताओं में दर्शाया जाता है। लेकिन चुकता पूँजी की राशि में नहीं जोड़ा जाएगा।

जैसे कि अग्रिम माँग एक कंपनी के लिए दायित्व है, यह कंपनी का कर्त्तव्य है, कि इस प्रकार की राशि की प्राप्ति पर, प्राप्ति की तिथि से वास्तविक देय तिथि तक ब्याज का भुगतान करे। समान्यतः अग्रिम माँग खाते पर देय ब्याज की दर का उल्लेख किसी भी कंपनी के पार्षद अंतर्नियम में किया जाता है।

यदि अंतर्नियमों में इस संबंध में कोई प्रावधान नहीं है, तो अग्रिम माँग के संबंध में ‘सारणी एफ’ लागू होगी जो कि यह दर्शाती है कि ब्याज की दर 12% प्रतिवर्ष से ज़्यादा नहीं होगी। अग्रिम माँग के संबंध में ब्याज की राशि का लेखांकन व्यवहार होगा–

1. ब्याज की राशि के भुगतान पर

अग्रिम माँग पर ब्याज खाता नाम

बैंक खाते से

(अग्रिम माँग पर प्राप्त ब्याज के भुगतान पर)

अथवा

2.(क) ब्याज देय होने पर

अग्रिम माँग पर ब्याज खाता नाम

विविध अंशधारियों के खाते से

(अग्रिम माँग पर ब्याज)

2.(ख) ब्याज की राशि के भुगतान पर

विविध अंशधारियों के खातों में नाम

बैंक खाते से

(अग्रिम माँग पर ब्याज के भुगतान पर)

उदाहरण 4

कोनिका लिमिटेड 2,00,000 रुपये की अधिकृत समता पूँजी जो कि 2,000 अंशों 100 रुपये प्रत्येक में विभाजित है, साथ ही पूँजीकृत है, ने अभिदान के लिए 1,000 अंश निर्गमित किए, जिन पर 25 रुपये आवेदन राशि; 30 रुपये आबंटन राशि; 20 रुपये प्रथम माँग पर; और शेष आवश्यकतानुसार माँगे जाने पर।

1,000 अंशों के लिए आवेदन स्वीकार किए गए और आबंटन किया गया। आबंटन की राशि पूर्ण रूप से प्राप्त की गई, लेकिन जब प्रथम माँग राशि माँगी गई तो एक अंशधारी जिसे 100 अंश आबंटित किए गए थे, माँग राशि चुकाने में असमर्थ था तथा एक अन्य अंशधारी ने 50 अंशों के लिए संपूर्ण राशि का भुगतान कर दिया। कंपनी ने कोई अन्य माँग नहीं की।

कंपनी की पुस्तकों में अंशपूँजी के लेनदेन से संबंधित आवश्यक रोज़नामचा प्रविष्टियाँ करें।

हल

कोनिका लिमिटेड की पुस्तकें

रोज़नामचा

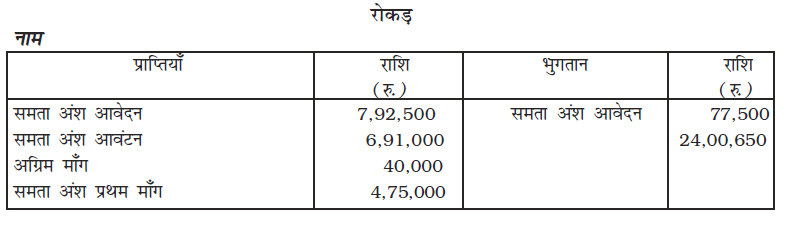

व्यवहार में समस्त प्राप्त राशि को रोकड़ बही में प्रलेखित किया जाएगा, रोज़नामचों में नहीं (देखें उदाहरण 5)।

उदाहरण 5

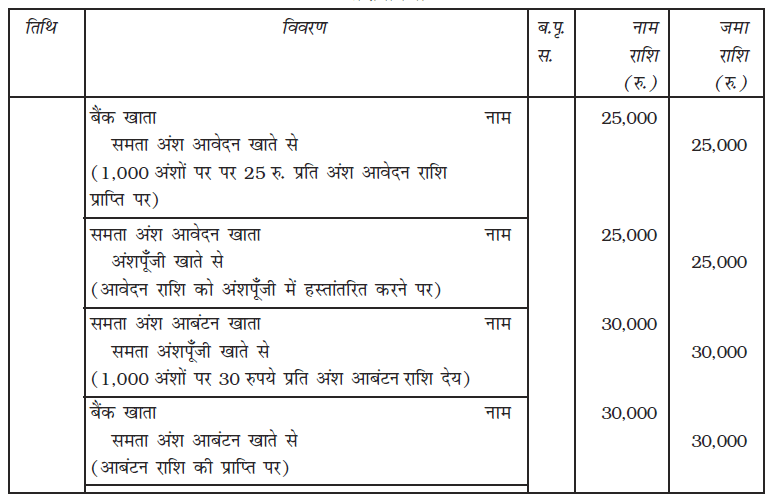

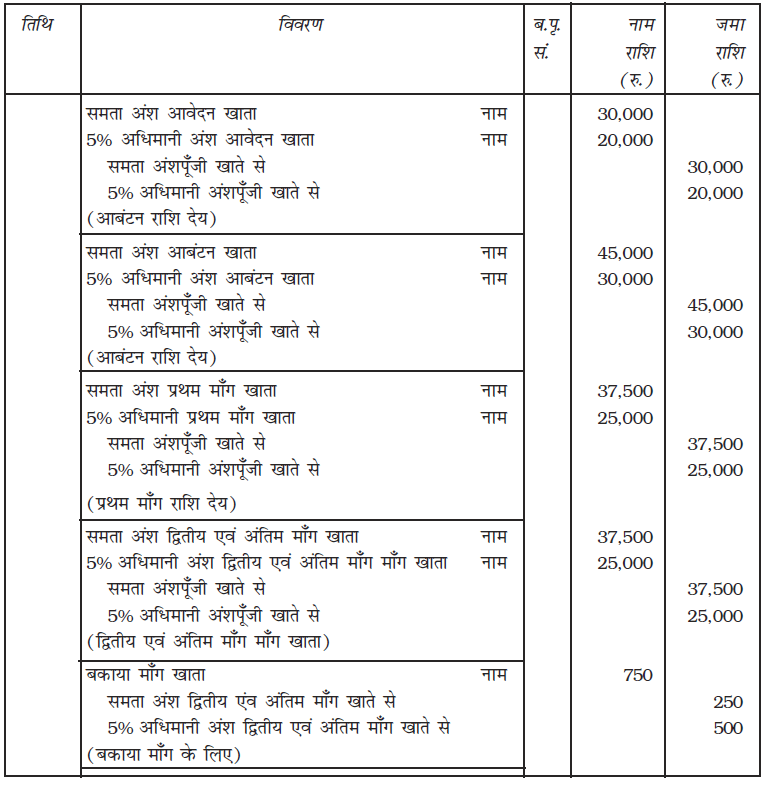

यूनीक पिक्चर्स लिमिटेड का पंजीकरण 5,00,000 रुपये की अधिकृत पूँजी जिसको 20,000 रुपये 5% अधिमान (पूर्वाधिकार अंश) 10 रुपये प्रत्येक अंश तथा 30,000 समता अंश, 10 रुपये प्रत्येक अंश में बाँटा गया। कंपनी ने 10,000 पूर्वाधिकार तथा 15,000 समता अंशों का अभिदान प्राप्ति हेतु जनता में निर्गमन किया। अंशों पर देय राशि निम्न प्रकार है–

समता अंश (रुपये) अधिमान अंश (रुपये)

आवेदन 2 2

आबंटन 3 3

प्रथम माँग 2.50 2.50

द्वितीय और अंतिम माँग 2.50 2.50

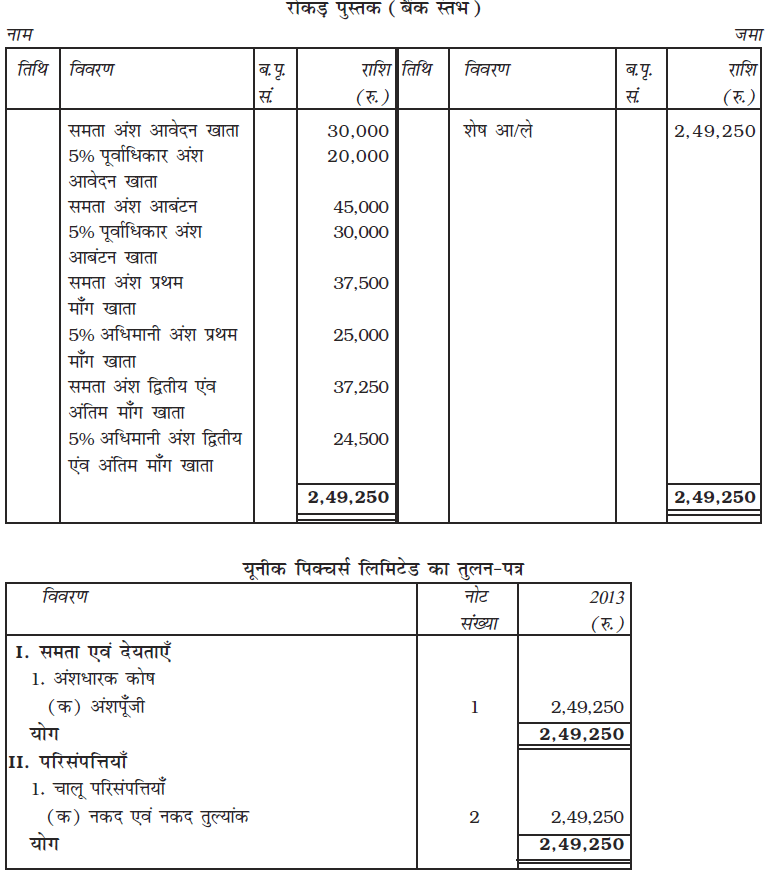

सभी अंशों पर पूर्ण रूप से अभिदान स्वीकार किया गया। द्वितीय और अंतिम माँग 100 समता अंशों तथा 200 अधिमानी अंशों के अतिरिक्त सभी देय राशियाँ प्राप्त की गईं। उपरोक्त लेनदेन को रोज़नामचा में प्रलेखित करें। साथ ही रोकड़ पुस्तक और तुलन-पत्र भी तैयार करें।

हल

यूनीक पिक्चर्स लिमिटेड की पुस्तकें रोज़नामचा

उदाहरण 6

रोहित एंड कंपनी ने 30,000 अंश 10 रुपये प्रत्येक अंश निर्गमित किए, जिस पर 3 रुपये आवेदन पर; 3 रुपये आबंटन; और 2 रुपये प्रथम माँग 2 महीने के पश्चात् देय है। आबंटन राशि को छोड़कर सभी देय राशि प्राप्त हुई लेकिन प्रथम माँग पर एक अंशधारी जिसके पास 400 अंश थे प्रथम माँग राशि का भुगतान नहीं किया और एक अन्य अंशधारी जिसके पास 300 अंश थे, ने द्वितीय और अंतिम माँग जो कि 2 रुपये है अभी माँगी नहीं गई का भुगतान कर दिया। कंपनी की पुस्तकों में आवश्यक रोज़नामचा प्रविष्टियाँ करें।

हल

रोहित एंड कंपनी की पुस्तकें रोज़नामचा

स्वयं करें

1. एक कंपनी ने 20,000 समता अंश 10 रुपये प्रत्येक जो कि 3 रुपये आवेदन; 3 रुपये आबंटन; 2 रुपये प्रथम माँग; और 2 रुपये द्वितीय माँग और अंतिम माँग पर देय है, का निर्गमन किया। आबंटन राशि को 1 मई 2014 या उससे पहले भुगतान किया जा सकता है। प्रथम माँग, 1 अगस्त 2014 या उससे पहले और द्वितीय और अंतिम माँग 1 अक्तूबर 2014 या उससे पहले भुगतान किया जा सकता है। ‘एक्स’ जिसको 1,000 अंश आबंटित किए गए, ने आबंटन तथा माँग राशि का भुगतान नहीं किया; ‘वाई’ जिसको 600 अंश आबंटित किए गए थे, ने दोनों माँग राशि का भुगतान नहीं किया और ‘ज़ेड’ जिसके पास 400 अंश थे, ने अंतिम माँग का भुगतान नहीं किया। रोज़नामचा प्रविष्टियाँ कीजिए तथा 30 मार्च 2015 पर कंपनी का तुलन-पत्र तैयार करें।

2. अल्फा कंपनी लिमिटेड ने 10 रुपये प्रत्येक के 10,000 अंश, निर्गमित किए। इन पर देय राशियाँ इस प्रकार हैं। 3 रुपये आवेदन पर; 2 रुपये आबंटन पर और शेष दो समान किश्तों पर देय है। आबंटन की राशि 30 मार्च 2015 या उससे पहले; प्रथम माँग राशि 30 जुन 2015 या उससे पहले और अंतिम माँग राशि 31 अगस्त या उससे पहले देय है। मिस्टर ‘अ’ जिनको 600 अंशों का आबंटन किया गया था; ने अंशों के अंकित मूल्य का सभी शेष आबंटन के समय ही कर दिया। कंपनी की पुस्तकों में रोज़नामचा प्रविष्टियाँ प्रलेखित करें और इस तिथि पर कंपनी का स्थिति विवरण भी तैयार करें।

वैकल्पिक रूप से :

1.6.3 अधि-अभिदान

कुछ स्थितियों में जब कंपनी को जनता में निर्गमित अंशों से अधिक अंशों के लिए आवेदन पत्र प्राप्त हो जाते हैं, जो कि अक्सर कंपनी की मजबूत/सुदृढ़ वित्तीय स्थिति एवं अच्छे प्रबंध के कारण होता है, अधि-अभिदान कहलाता है।

इस प्रकार की स्थिति में संचालकों के पास इसके व्यवहार के लिए तीन विकल्प मौजूद हैं– (1) कुछ आवेदनों को पूर्ण रूप से स्वीकार करके तथा शेष को पूर्ण रूप से मना कर दिया जाता है; (2) सभी आवेदकों के अंशों का आबंटन आनुपातिक या समानुपात रूप में किया जा सकता है; तथा (3) उपरोक्त दोनों विधियों को संयुक्त रूप से लागू कर सकते हैं, जो कि व्यवहार में सबसे सामान्य विधि है।

अधि-अभिदान की समस्याओं का अंततः समाधान अंशों के आबंटन द्वारा किया जाता है। अतः लेखांकन के दृष्टिकोण से अधि-अभिदान की स्थिति को आवेदन और आबंटन के संपूर्ण ढाँचे के अंदर रखा जाता है। अर्थात् आवेदन राशि की प्राप्ति, आबंटन पर देय राशि और अंशधारकों से प्राप्ति तथा यह प्रविष्टियों के प्रतिरूप से प्रतिबिंबित हैं।

प्रथम विकल्प– जब संचालक कुछ आवेदन को पूर्ण रूप से स्वीकार करते हैं तथा अन्य को पूर्ण रूप से रदद् कर देते हैं, तो रदद् आवेदन से प्राप्त राशि को पूर्ण रूप से लौटा दिया जाता है। उदाहरण के लिए, एक कंपनी ने 20,000 अंशों के लिए आमंत्रण किया तथा 25,000 अंशों के लिए आवेदन प्राप्त किए। संचालकों ने 5,000 अंशों के लिए किए गए आवेदन को बिलकुल रदद् कर दिया जो कि आवश्यक संख्या से अधिक थे और आवेदन राशि को पूर्ण रूप से वापस कर दिया गया। इस स्थिति में आवेदन और आबंटन पर रोज़नामचा प्रविष्टि की जाएगी–

आवेदन और आबंटन पर वैकल्पिक तौर पर रोज़नामचा प्रविष्टि निम्न प्रकार से की जाएगी–

1. बैंक खाता नाम

अंश आवेदन खाते से

(25,000 अंशों पर आवेदन राशि की प्राप्ति पर)

2. अंश आवेदन खाता नाम

अंशपूँजी खाते से

बैंक खाते से

(25,000 अंशों पर आबंटन राशि के हस्तांतरण

तथा रदद् किए गए अंशों को अंशपूँजी के

हस्तांतरण करने पर)

3. अंश आबंटन खाता नाम

अंशपूँजी खाते से

(20,000 अंशों की आबंटन राशि के देय होने पर)

4. बैंक खाता नाम

अंश आबंटन खाते से

(आबंटन राशि के प्राप्त होने पर)

दूसरा विकल्प– जब संचालक सभी आवेदकों को आनुपातिक आबंटन करते हैं (प्रो-राटा आबंटन कहलाता है) आवेदन से प्राप्त अधिक राशि की प्राप्ति सामान्यतः देय आबंटन राशि के साथ समायोजित कर दी जाती है। एेसी स्थिति में यद्यपि अंशों पर देय आबंटन राशि से अधिक राशि की प्राप्ति को या तो वापस कर दिया जाएगा या अग्रिम माँग में जमा कर दिया जाएगा।

उदाहरण के लिए, 20,000 अंशों के लिए आमंत्रण किए और 25,000 अंशों के लिए आवेदन आने की स्थिति में यह निर्णय लिया गया कि आवेदकों को अंशों का आबंटन 4 : 5 के अनुपात में किया जाए। यह प्रो-राटा आबंटन की स्थिति कहलाती है और 5,000 अंशों पर प्राप्त अधिक राशि को 20,000 अंशों पर देय आबंटन की राशि के साथ समायोजित किया जाएगा। इस स्थिति में आवेदन और आबंटन की रोज़नामचा प्रविष्टि इस प्रकार होगी–

1. बैंक खाता नाम

अंश आवेदन खाते से

(25,000 अंशों पर – रुपये प्रति आवेदन राशि

की प्राप्ति होने पर)

2. अंश आवेदन खाता नाम

अंशपूँजी खाते से

अंश आबंटन खाते से

(आवेदन राशि को अंशपूँजी खाते में हस्तांतरित

करने पर तथा 5,000 अंशों पर अधिक आवेदन राशि

को अंश आबंटन में जमा करने पर)

3. अंश आबंटन खाता नाम

अंशपूँजी खाते से

(25,000 अंशों पर आबंटन राशि के देय होने पर)

4. बैंक खाता नाम

अंश आबंटन खाते से

(पहले से प्राप्त राशि को समायोजित करने तथा

आबंटन राशि की प्राप्ति पर)

तीसरा विकल्प– जब कुछ अंशों पर किए गए आवेदन को रदद् किया जाता है और शेष अंशों के लिए आनुपातिक आबंटन किया जाता है, तो रदद् किए गए आवेदनों की पूर्ण राशि को प्राप्ति होने पर जिन आवेदकों को आनुपातिक आबंटन किया गया है, को आबंटन राशि देय होने के साथ समायोजित किया जाएगा।

उदाहरण के लिए, एक कंपनी 10,000 अंशों के आवेदन के लिए आमंत्रण देती है और 15,000 अंशों के लिए आवेदन प्राप्त किए गए। संचालकों ने 2,500 अंशों के लिए किए गए आवेदनों को रदद् कर दिया और शेष 12,500 अंशों के आवेदकों को 10,000 अंशों का आनुपातिक आबंटन किया गया। इस प्रकार प्रत्येक पाँच अंशों के आवेदन के लिए चार अंशों का आबंटन किया गया। इस स्थिति में 2,500 अंशों के लिए आवेदन को रदद् किया गया और प्राप्त राशि को पूर्ण रूप से लौटा दिया गया, और शेष बचे 2,500 अंशों (12,500 – 10,000) को 10,000 अंशों के लिए देय आबंटन राशि के साथ समायोजित किया जाएगा और आबंटन की रोज़नामचा प्रविष्टियाँ इस प्रकार होंगी।

1. बैंक खाता नाम

अंश आवेदन खाते से

(15,000 अंशों पर प्राप्त – रुपये प्रति अंश,

आवेदन राशि की प्राप्ति पर)

2. अंश आवेदन खाता नाम

अंशपूँजी खाते से

अंश आबंटन खाते से

बैंक खाते से

(आवेदन राशि को अंशपूँजी खाते के हस्तांतरित

करने और आवेदन से अधिक प्राप्त राशि को अंशों

के आबंटन के समय आनुपातिक आबंटन पर अंश

आबंटन, खाते में जमा करने पर, तथा रद्द किए गए

आवेदनों की राशि वापस करने पर)

3. अंश आबंटन खाता नाम

अंशपूँजी खाते से

(10,000 अंशों के लिए _ रुपये प्रति अंश आबंटन देय)

4. बैंक खाता नाम

अंश आबंटन खाते से

(आवेदन द्वारा पहले से प्राप्त राशि को, आबंटन

राशि के साथ समायोजित करने पर)

उदाहरण 7

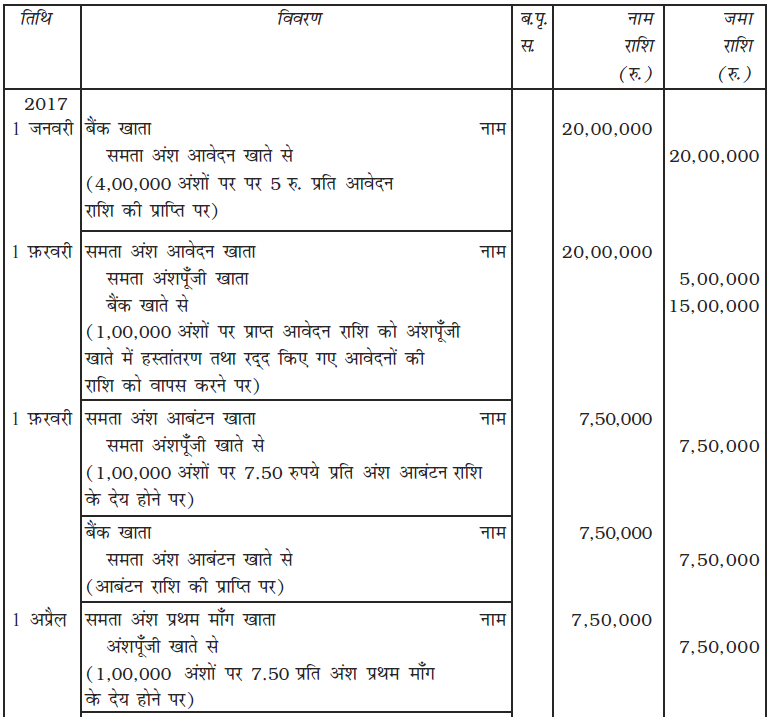

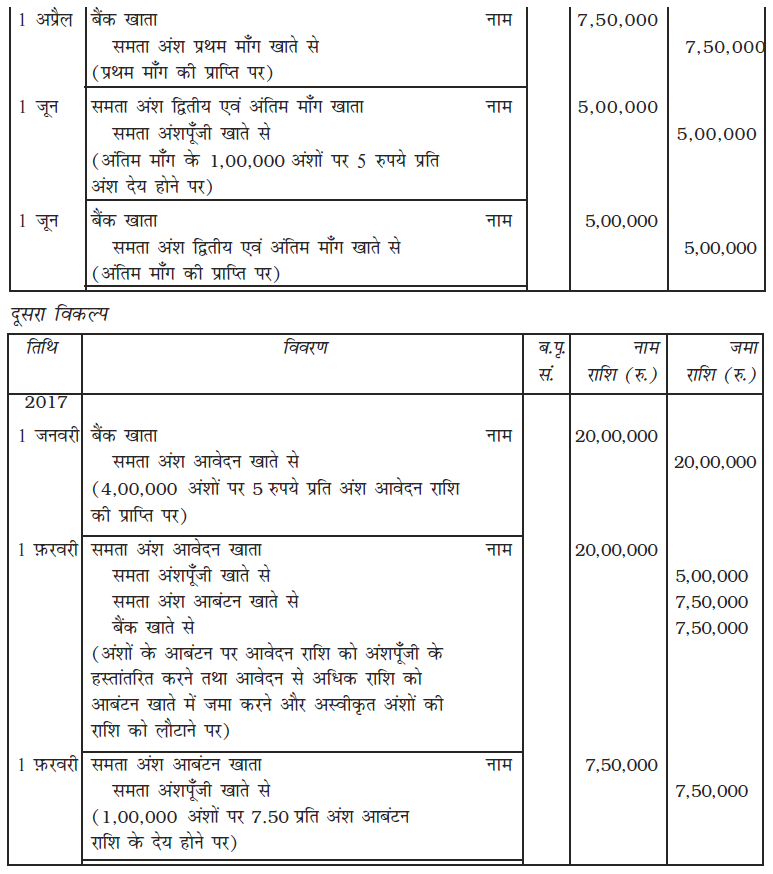

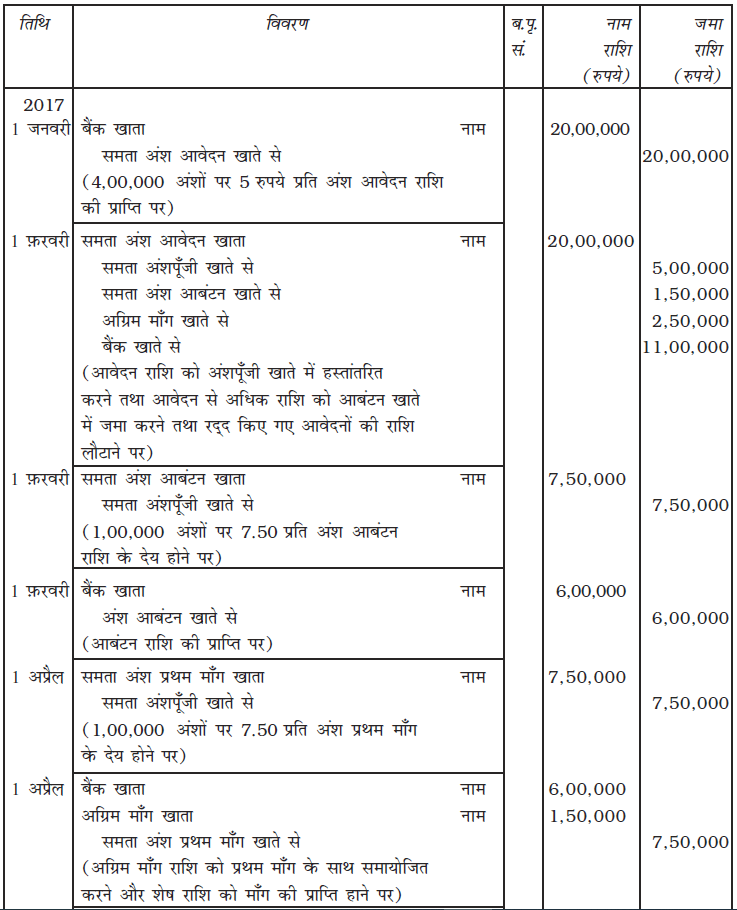

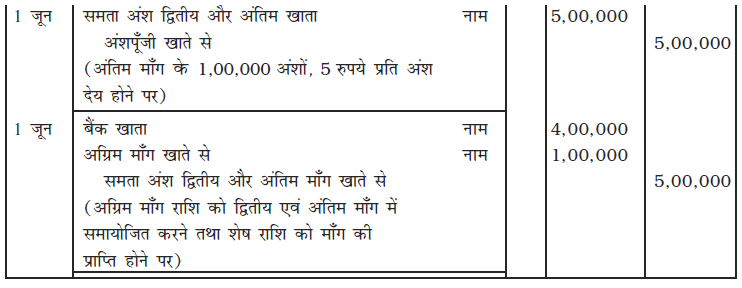

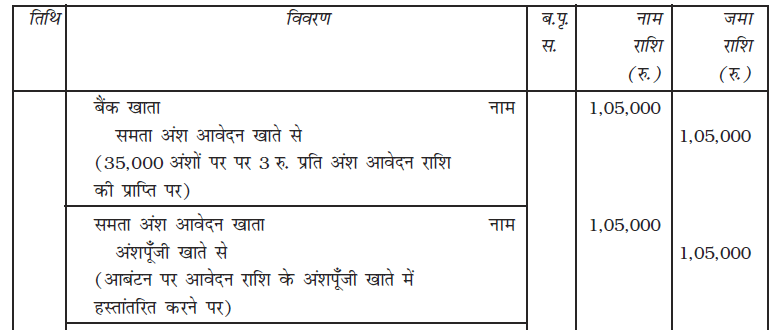

जनता पेपर्स लिमिटेड ने 25 रु. प्रत्येक वाले 1,00,000 समता अंशों को जारी करने का आमंत्रण दिया जिन पर देय राशि इस प्रकार थी–

आवेदन पर 5.00 रुपये प्रति अंश

आबंटन पर 7.50 रुपये प्रति अंश

प्रथम माँग पर 7.50 रुपये प्रति अंश

(आबंटन के दो महीने बाद देय)

द्वितीय और अंतिम माँग पर 5.00 रुपये प्रति अंश

(दो महीने बाद देय)

1 जनवरी 2017 को 4,00,000 अंशों के लिए आवेदन प्राप्त किए गए और 1 फ़रवरी 2017 को आबंटन किया गया।

निम्न परिस्थितियों के अंश पूजी के लेन-देन के संबंध में रोज़नामचा प्रविष्टियाँ करें।

1. संचालकों ने कुछ चुने हुए आवेदकों को 1,00,000 अंशों का आबंटन करने का निर्णय लिया तथा 3,00,000 अंशों को पूर्ण रूप से रदद् किया गया।

2. संचालकों द्वारा प्रत्येक आवेदनकर्ता को आवेदन किए गए अंशों का 25 प्रतिशत आनुपातिक आबंटन किया जाए; आवेदन राशि के शेष आबंटन के साथ समायोजित किया जाए; और तत्पश्चात् बचे हुए आवेदनों की राशि को वापस कर दिया जाए।

3. संचालकों द्वारा 2,00,000 अंशों के लिए किए गए आवेदनों को बिलकुल रद्द कर दिया। 80,000 अंशों के लिए पूर्ण आबंटन किया गया तथा 20,000 अंशों का शेष आवेदकों को आनुपातिक आबंटन किया गया और आवेदन से अधिक प्राप्त राशि को आबंटन के साथ समायोजित किया गया तथा माँग को बनाया गया।

हल

जनता पेपर्स लिमिटेड की पुस्तकें रोज़नामचा

तीसरा विकल्प

टिप्पणी– यथानुपात आबंटन के परिणामस्वरूप अधिक आवेदन राशि के शेष को, आबंटित अंशों के संबंध में आबंटन राशि, और दोनों माँग राशियों के साथ रद्द किए आवेदनों को लौटा दी गई राशि की आवश्यकताओं को पूरा करने के लिए उपरोक्त रोज़नामचा प्रविष्टि 3 पर्याप्त है।

कार्यात्मक टिप्पणी–

(रु.) (रु.)

अधिक आवेदन राशि 15,00,000

घटाया हस्तांतरण–

(i) अंश आबंटन – (1,50,000)

20,000 अंश 7.50 रुपये प्रत्येक

(ii) अंश माँग – (2,50,000)

20,000 अंश 12.50 प्रत्येक (4,00,000)

लौटाई गई राशि (रद्द किए गए 11,00,000

आवेदन सहित)

1.6.4 अंशों का न्यून अभिदान

न्यून अभिदान एक एेसी स्थिति है जब अभिदान के लिए आमंत्रित किए गए अंशों से कम अंशों पर आवेदन प्राप्त होते हैं। उदाहरण के लिए, एक कंपनी ने जनता में अभिदान के लिए 2,00,000 अंशों का आमंत्रण दिया लेकिन 1,90,000 अंशों के लिए आवेदन प्राप्त हुए। इस परिस्थिति में केवल 1,90,000 अंशों के लिए आबंटन निश्चित किया जाएगा और सभी प्रविष्टियाँ इसके अनुसार की जाएँगी। यद्यपि, जैसा कि पहले बताया गया है, यह निश्चित कर लेना आवश्यक है कि कंपनी ने कम से कम अभिदान प्राप्त कर लिए हैं।

1.6.5 अंशों का अधि-मूल्य पर निर्गमन

वित्तीय रूप से सुदृढ़ और अच्छे प्रबंधकीय नियंत्रण वाली कंपनियों के लिए यह सामान्य है कि वह अपने अंशों को प्रीमियम पर निर्गमन करें, जैसे कि अंशों के समता मूल्य से अधिक मूल्य पर। जब 100 रुपये की राशि के अंश को 105 रुपये में निर्गमित किया जाता है, तो यह 5% प्रीमियम पर निर्गमित कहलाता है।

जब अंशों का अधिलाभ पर निर्गमन किया जाता है तो तकनीकी रूप से अधिलाभ की राशि को निर्गमन के किसी भी समय माँगा जा सकता है। यद्यपि, सामान्यतः अधिलाभ की राशि को आबंटन के समय माँगा जा सकता है लेकिन कभी-कभी माँग पर भी माँगा जा सकता है। अधिलाभ राशि को एक अलग खाते में जो कि "प्रतिभूति अधिलाभ खाता" कहलाता है, में जमा किया जाएगा और कंपनी के स्थिति विवरण में समता एवं दायित्व शीर्षक के अन्तर्गत "आरक्षित और आधिक्य" मद शीर्ष में दर्शाया जाएगा। अधिमूल्य का प्रयोग निम्न पाँच उद्देश्यों के लिए किया जा सकता है -

(अ) पूर्ण भुगतान बोनस अंश के निर्गमन पर, जो कि इस संदर्भ में जारी न की गई अंशपूँजी से ज़्यादा न हो;

(ब) कंपनी के प्रारंभिक व्ययों का अभिलेखन;

(स) कंपनी के व्ययों को अपलिखित करना, या कमीशन का भुगतान, या प्रतिभूतियों पर बट्टा प्रदान या बट्टे को अपलिखित करना; और

(द) अधिमानी अंशों के मोचन पर अधिमूल्य का भुगतान और कंपनी के ऋणपत्रों के मोचन पर अधिमूल्य का भुगतान करना।

(ह) स्वयं के अंशों का क्रय (अर्थात अंशों का पुन: क्रय)

अधिमूल्य पर निर्गमित अंशों के संबंध में रोज़नामचा प्रविष्टियाँ इस प्रकार होंगी;

1. आवेदन राशि के साथ अधिमूल्य माँगे जाने पर

(अ) बैंक खाता नाम

अंश आवेदन खाते से

(आवेदन अंश की राशि प्रीमियम सहित प्राप्त होने पर)

(ब) अंश आवेदन खाता नाम

अंशपूँजी खाते से

प्रतिभूति प्रीमियम आरक्षित खाते से

(आवेदन राशि की अंशपूँजी तथा प्रतिभूति प्रीमियम खाते में हस्तांतरित करने पर)

2. जब अधिमूल्य को आबंटन राशि के साथ माँगा जाता है

(अ) अंश आबंटन खाता नाम

अंशपूँजी खाते से

प्रतिभूति प्रीमियम आरक्षित खाते से

(अंशों पर – रुपये प्रति अंश प्रीमियम सहित आबंटन राशि के देय होने पर)

(ब) बैंक खाता नाम

अंश आबंटन खाते से

(प्रीमियम सहित आबंटन राशि की प्राप्ति होने पर)

3. जब अधिमूल्य को माँग राशि के साथ माँगा जाता है

(अ) अंश माँग खाता नाम

अंशपूँजी खाते से

प्रतिभूति प्रीमियम आरक्षित खाते से

(अंशों पर – रुपये प्रति अंश प्रीमियम सहित माँग राशि के देय होने पर)

(ब) बैंक खाता नाम

अंश माँग खाते से

(प्रीमियम सहित माँग राशि की प्राप्ति होने पर)

उदाहरण 8

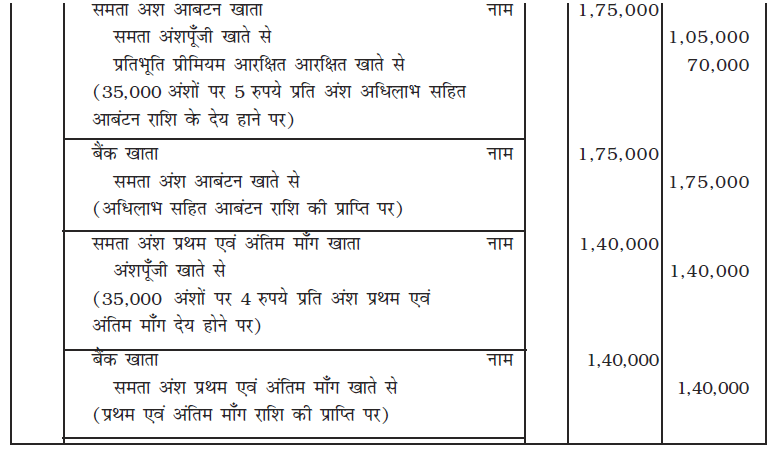

जुपीटर कंपनी लिमिटेड ने 10 रुपये प्रत्येक वाले 35,000 अंश 2 रुपये अधिलाभ पर जारी किए जिन पर देय राशियाँ निम्नवत् हैं–

आवेदन पर 3 रुपये

आबंटन पर 5 रुपये (अधिलाभ सहित)

शेष प्रथम एवं द्वितीय माँग पर

अंशों का पूर्ण रूप से अभिदान किया तथा समस्त राशि को प्राप्त किया गया। कंपनी की पुस्तकों में रोज़नामचा प्रविष्टियाँ करें।

हल

जुपीटर लिमिटेड कंपनी की पुस्तकें रोज़नामचा

1.6.6 अंशों का बट्टे पर निर्गमन

कुछ स्थितियाँ एेसी होती हैं जब कंपनी के अंशों को बट्टे पर निर्गमित किया जाता है, जैसा कि नाममात्र या अंशों के समता मूल्य से कम की राशि पर, नाममात्र कीमत और निर्गमित कीमत के मध्य अंतर, अंशों पर बट्टे की राशि को दर्शाता है। उदाहरण के लिए, जब 100 रुपये की कीमत का कोई अंश

98 रुपये में जारी किया जाता है, तो यह अंशों का 2 प्रतिशत बट्टे पर निर्गमन कहलाएगा।

एक सामान्य नियम के अनुसार, एक कंपनी अपने अंशों को बट्टे पर निर्गमित नहीं कर सकती है। एेसा केवल हरण किए गए अंशों के पुन: निर्गमन (जो कि आगे बताया जाएगा) और स्टेट इक्वेटी अंशों का निर्गमन कर सकती है।

1.6.7 रोकड़ के अतिरिक्त प्रतिफल में अंशों का निर्गमन

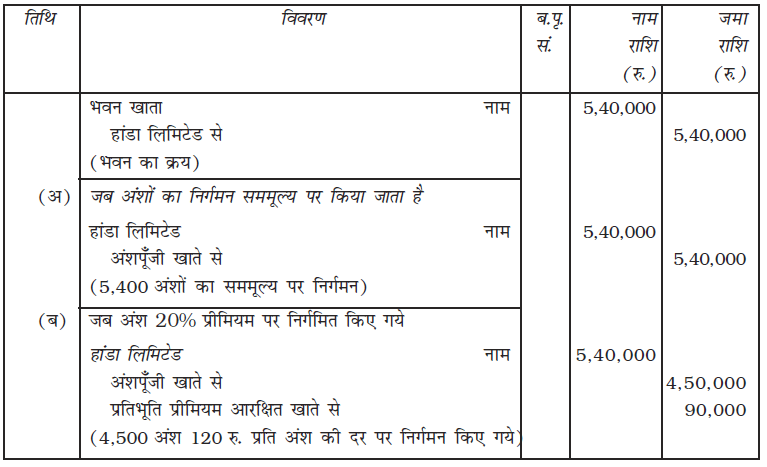

जहाँ कंपनी उन विक्रेताओं, जिनसे उसने परिसंपत्तियाँ क्रय की हैं, के साथ समझौता करती है तो भुगतान के रूप में कंपनी के पूर्ण प्रदत्त अंश लेने के लिए सहमत होते हैं। सामान्यतः, इन अंशों के निर्गमन के लिए किसी प्रकार का रोकड़ नहीं लिया जाता। इन अंशों को सममूल्य पर; अधिलाभ पर या बट्टे पर भी निर्गमित मूल्य जिस पर यह निर्गमित किए जाएँगे और विक्रेताओं को दिए राशि पर निर्भर करती है। इसलिए विक्रेताओं को निर्गमित अंशों की संख्या की गणना इस प्रकार की जाएगी–

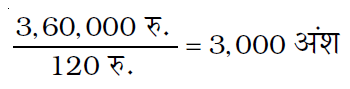

निर्गमन किए गए अंशों की संख्या=

उदाहरण के लिए, राहुल लिमिटेड ने हांडा लिमिटेड से 5,40,000 रु. में भवन का क्रय किया और इसका भुगतान 100 रु. प्रत्येक के अंशों को निर्गमित करके किया जाएगा। विभिन्न स्थितियों में निर्गमन किए गए अंशों की संख्या निम्न प्रकार ज्ञात होगी–

(अ) जब अंशों को सममूल्य पर निर्गमित किये गए अर्थात् 100 रु. पर

निर्गमन किए गए अंशों की संख्या =

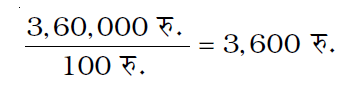

= 5,400 अंश

(ब) जब अंशों को 20% अधिमूल्य पर निर्गमित किया गया है अर्थात् 120 रु. (100 + 20)

निर्गमन किए गए अंशों की संख्या =

= 5,40,000 रु./120 रु.

= 4,500 अंश

रोकड़ प्रतिफ़ल अतिरिक्त अंशों के निर्गमन की उपर्युक्त स्थिति में रोज़नामचा प्रविष्टियों का अभिलेखन इस प्रकार होगा–

राहुल लिमिटेड कंपनी की पुस्तकें

रोज़नामचा

उदाहरण 9

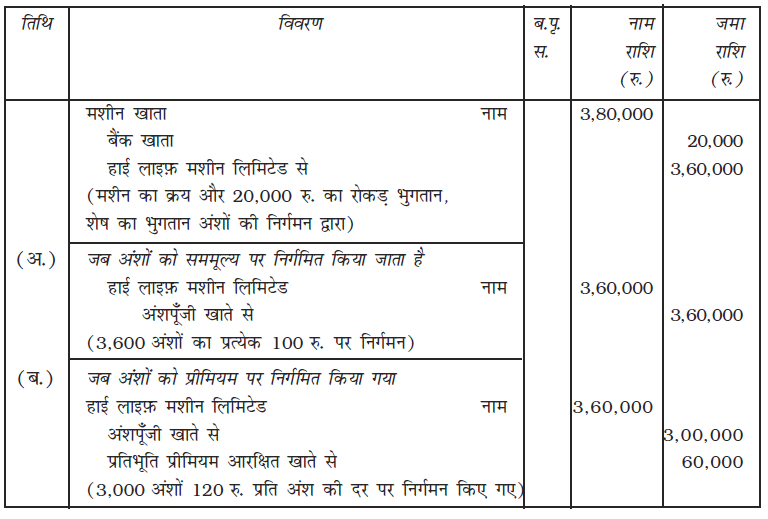

जिंदल एंड कंपनी ने हाई-लाइफ़ मशीन लिमिटेड से 3,80,000 रु. में एक मशीन का क्रय किया। क्रय समझौते के अनुसार 20,000 रु. का नकद भुगतान और शेष राशि 100 रु. प्रत्येक के अंशों का निर्गमन करके किया जाएगा। क्या प्रविष्टि की जाएगी यदि अंशों का निर्गमन–

(अ) सममूल्य पर

(ब) 20% अधिमूल्य पर

हल

अंशों की संख्या की गणना इस प्रकार होगी–

(अ) जब अंशों का निर्गमन सममूल्य पर हो

(ब) जब अंशों का निर्गमन अधिमूल्य पर हो

जिंदल एवं लिमिटेड कंपनी की पुस्तकें रोज़नामचा

स्वयं जाँचिए 2

सही उत्तर का चुनाव करें

(अ) समता अंशधारी हैं–

(i) कंपनी के लेनदार।

(ii) कंपनी के स्वामी।

(iii) कंपनी के ग्राहक।

(iv) (i), (ii) और (iii)

(v) इनमें से कोई नहीं।

(ब) अधिकृत अंशपूँजी है–

(i) कंपनी द्वारा निर्गमित किया गया अधिकृत पूँजी का भाग है।

(ii) पूँजी की राशि जो कि प्रस्तावित अंशधारियों द्वारा वास्तव में आवेदित की गई है।

(iii) अंशपूँजी की यह अधिकतम राशि जो कि एक कंपनी द्वारा निर्गमन करने के लिए अधिकृत है।

(iv) अंशधारियों द्वारा वास्तविक भुगतान की राशि।

(v) केवल (iii)

(स) सारणी ‘अ’ के अनुसार बकाया माँग पर ब्याज को प्रभार किया जाएगा–

(i) 10%

(ii) 6%

(iii) 8%

(iv) 11%

(v) इनमें में से कोई नहीं।

(द) संचालकों द्वारा वास्तव में माँगी गई राशि से पूर्व, अंशधारियों से प्राप्त अग्रिम राशि को–

(i) अग्रिम माँग खाते के नाम पक्ष में दर्शाया जाता है।

(ii) अग्रिम माँग खाते के जमा पक्ष में दर्शाया जाता है।

(iii) माँग खाते के नाम पक्ष में दर्शाया जाता है।

(iv) (i) और (iii)

(v) इनमें से कोई नहीं।

(य) अंशों का हरण किया जा सकता है–

(i) माँग राशि के भुगतान न करने पर

(ii) सभा में उपस्थित न होने की स्थिति में

(iii) बैंक ऋण में भुगतान की असर्मथता में

(iv) प्रतिभूति के रूप में अंशों के बंधक होने पर

(iv) सभी द्वारा

(र) हरण अंशों के पुन: निर्गमन का लाभ–

(i) सामान्य आरक्षित (रिजर्व) में

(ii) पूँजी शोधन आरक्षित (रिजर्व) में

(iii) पूँजी आरक्षित (रिजर्व) में

(iv) आगम आरक्षित (रिजर्व) में

(v) किसी में नहीं

(ल) अंश हरण खाते का शेष तुलन-पत्र में निम्न मद के अंतर्गत दर्शाया जाता है।

(i) चालू दायित्व

(ii) आरक्षित एवं अधिशेष

(iii) अंश पूँजी

(iv) असुरक्षित ऋण

(v) किसी मद के अंतर्गत नहीं

1.7 अंशों का हरण

एेसा हो सकता है कि कुछ अंशधारक एक या अधिक किश्तों अर्थात् आबंटन राशि या माँग राशि का भुगतान करने में असफ़ल रहें। इस परिस्थिति में कंपनी अंतर्नियमों में उल्लेखित प्रावधान के अनुसार इन अंशों का हरण जैसाकि आबंटन को रद्द करके और प्राप्त राशि को ज़ब्त करके, कर सकती है। सामान्यतः यह प्रावधान सारणी अ पर आधारित होते हैं जो कि निदेशकों को माँग राशि का भुगतान न होने पर अंशों को हरण करने का अधिकार देते हैं इस उद्देश्य के लिए इस संबंध में दी गई प्रक्रिया का बड़ी सख्ती से पालन करना होगा।

जब अंशों का हरण किया जाता है तो हरण से संबंधित सभी प्रविष्टियाँ, अधिलाभ के अतिरिक्त, जो कि लेखों में पहले से ही प्रलेखित की जा चुकी हैं, की विपरीत प्रविष्टी की जाएगी। इसके अनुसार अंशपूँजी खाते को हरण किए गए अंशों के संबंध में माँगी गई राशि से नाम किया जाएगा और जमा करेंगे (1) इस संबंध में भुगतान किया गया माँग खाता या बकाया माँग खाता, न भुगतान की गई राशि जैसी भी स्थिति हो से, और (2) अंश हरण खाते में पहले से प्राप्त राशि से।

अतः रोज़नामचा प्रविष्टि इस प्रकार होगी–

सममूल्य पर निगर्मित किए गए अंशों का हरण

अंशपूँजी खाता नाम

अंश हरण खाते से

अंश आबंटन खाते से

अंश माँग खाते से (व्यक्तिगत)

(......... अंशों का हरण, आबंटन और माँग राशि के प्राप्त नहीं होने पर)

टिप्पणी– यदि कंपनी द्वारा माँग की बकाया राशि का खाता रखा जा रहा है तो उपर्युक्त प्रविष्टि से अंश आबंटन और/या "अंश माँग या माँगें" खाता के बजाय माँग की बकाया राशि खाते में जमा होगी।

अंश हरण खाते का शेष अंशों के पुन: निर्गमित करने तक तुलन-पत्र के शीर्षक इक्विटी एवं देयताएँ दायित्व शीर्षक में "अंशपूँजी" के शीर्ष के अंतर्गत कुल "चुकता पूँजी" में जोड़कर के अतिरिक्त दर्शायी जाएँगी।

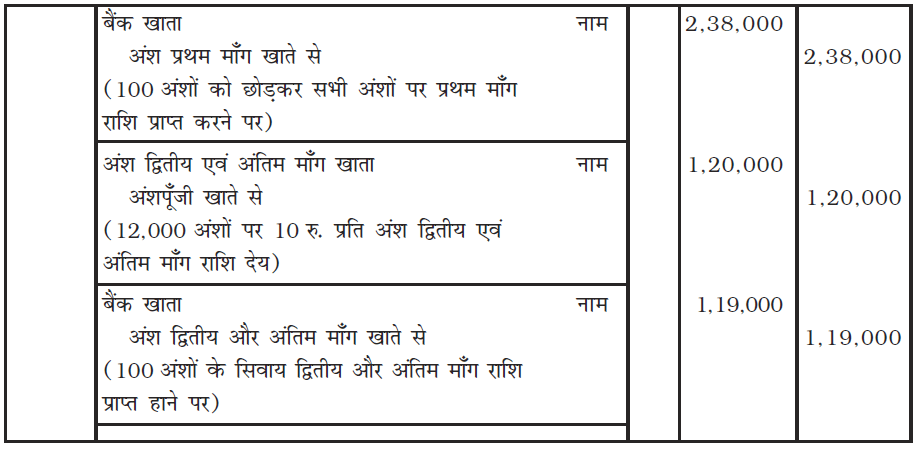

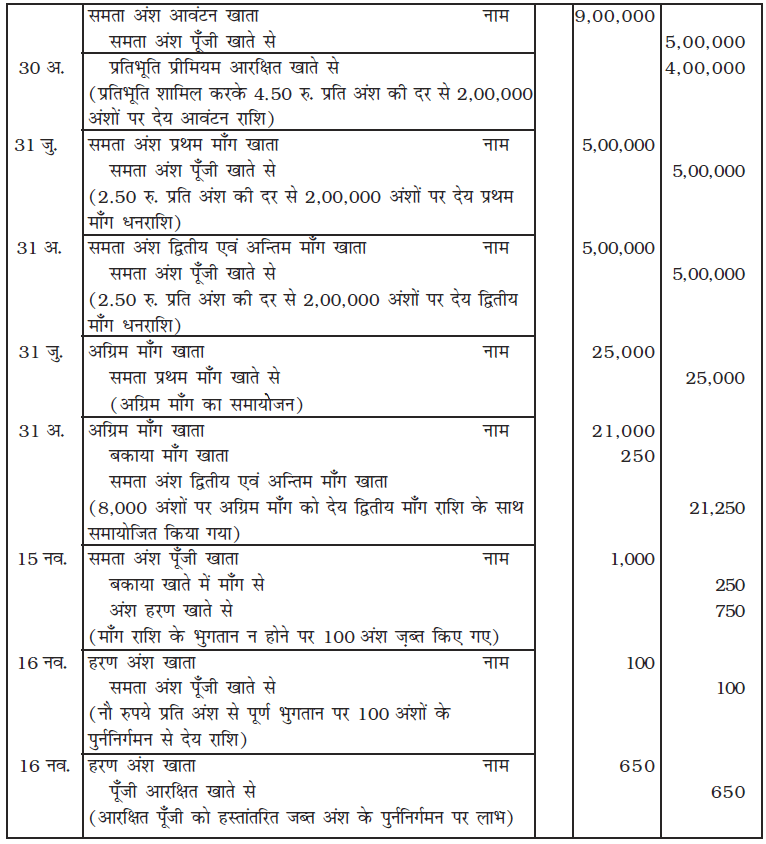

उदाहरण 10

होंडा लिमिटेड ने 100 रु. प्रत्येक के 10,000 समता अंशों का निर्गमन किया। जो इस प्रकार देय थे– आवेदन पर 20 रु.; आबंटन पर 30 रु.; प्रथम माँग पर 20 रु. और द्वितीय और अंतिम माँग पर 30 रु.। 10,000 अंशों के लिए आवेदन और आबंटन हुआ। सुप्रिया द्वारा 300 अंशों पर देय दोनों माँगों को छोड़कर सभी देय राशि प्राप्त हुई। उसके अंशों का हरण किया गया। आवश्यक रोज़नामचा प्रविष्टियाँ करें।

हल

होंडा लिमिटेड की पुस्तकें रोज़नामचा

अधिमूल्य पर निर्गमित अंशों का हरण– जब अंशों को अधिलाभ पर निर्गमित किया जाता है और अधिलाभ राशि की पूर्ण रूप से वसूली कर ली जाती है, तथा बाद में कुछ अंशों की माँगी गई राशि के भुगतान न होने के कारण हरण कर लिया जाता है तो ज़ब्त अंशों का लेखांकन व्यवहार, सममूल्य पर निर्गमित अंशों की तरह ही होगा। इस संदर्भ में महत्वपूर्ण बात यह है कि अंश अधिलाभ खाते को, हरण के समय नाम नहीं किया जाएगा, यदि हरण किए गए अंशों के संबंध में अधिलाभ को प्राप्त कर लिया गया है।

इस स्थिति में यदि अधिलाभ राशि को आंशिक या पूर्ण रूप से प्राप्त नहीं किया गया है तो हरण किए गए अंशों के संबंध में, अंश प्रीमियम आरक्षित खाते को भी अप्राप्त अधिलाभ राशि और अंशपूँजी खाते को अंशों के हरण के समय नाम किया जाएगा। आमतौर पर यह स्थिति आबंटन के समय देय राशि के प्राप्त न होने पर उत्पन्न होती है। अतः हरण किए गए अंशों को अधिलाभ पर निर्गमित; जिन पर अधिलाभ पूर्ण रूप से प्राप्त नहीं हुआ है को प्रलेखित करने के लिए रोज़नामचा प्रविष्टि होगी–

अंशपूँजी खाता नाम

प्रतिभूति प्रीमियम आरक्षित खाता नाम

अंश हरण खाते से

अंश आबंटन खाते से

और/या

अंश माँग खाते से (भिन्न-भिन्न)

(...... आबंटन और माँग राशि का भुगतान न होने पर अंशों का हरण)

टिप्पणी– जहाँ बकाया माँग खाता बनाया जाता है तो, बकाया माँग खाते को जमा करेंगे; अंश आबंटन या/अंश माँग या/माँग खाते को नहीं।

उदाहरण 11

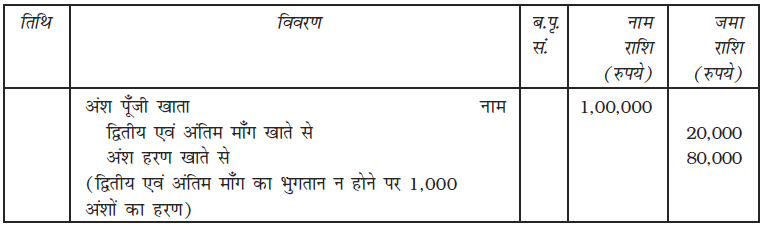

साहिल, जिसके 1,000 अंश हैं जिनका निगर्मित मूल्य 120 रु. प्रति अंश (अंकित मूल्य 100 रु. प्रति अंश) हैं, ने द्वितीय एवं अंतिम माँग, जो कि 20 रु. प्रति अंश है, का भुगतान नहीं किया। कंपनी द्वारा इन अंशों का हरण कर लिया गया। आवश्यक रोज़नामचा प्रविष्टियाँ करें।

उदाहरण 12

सुनैना, जिसके पास 10 रु. प्रत्येक के 500 अंश हैं उसने आबंटन राशि 4 रु. प्रति अंश (2 रु. अधिमूल्य सहित) और 3 रु. की प्रथम और अंतिम माँग राशि का भुगतान नहीं किया। उसके अंशों को प्रथम और अंतिम माँग के बाद हरण कर लिया गया। अंशों का हरण करने की रोज़नामचा प्रविष्टि करें।

हल

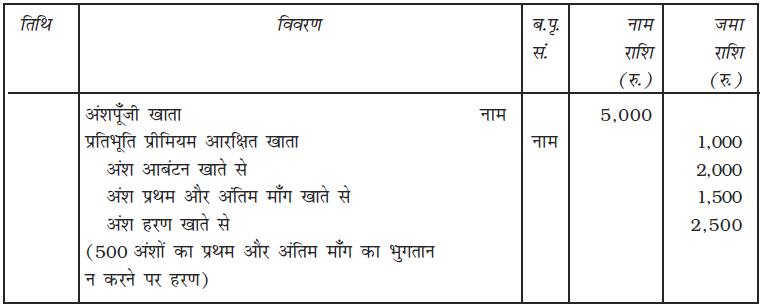

उदाहरण 13

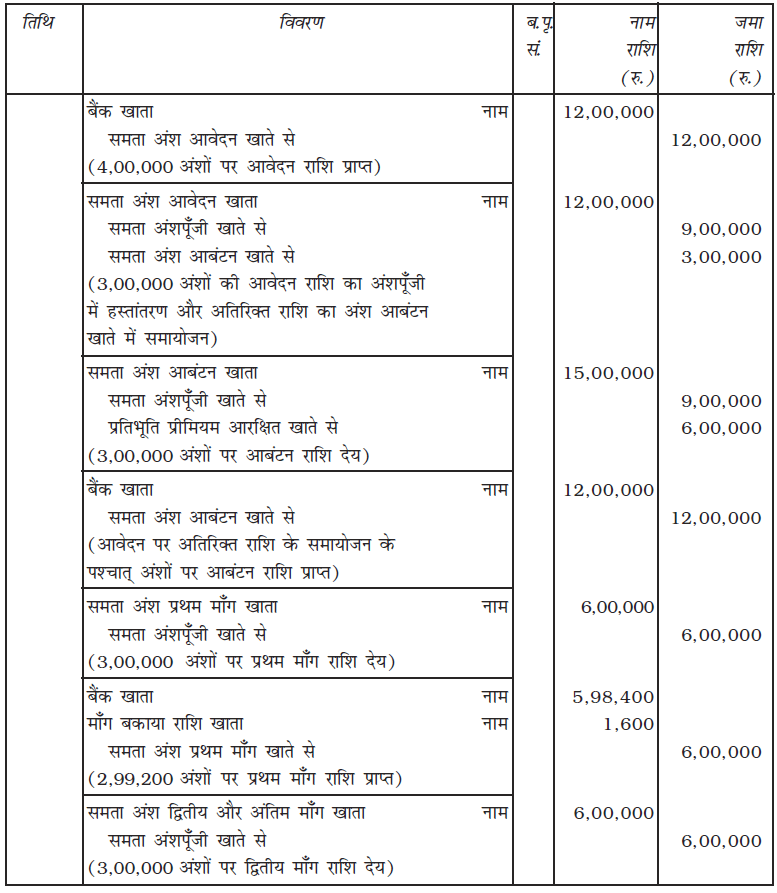

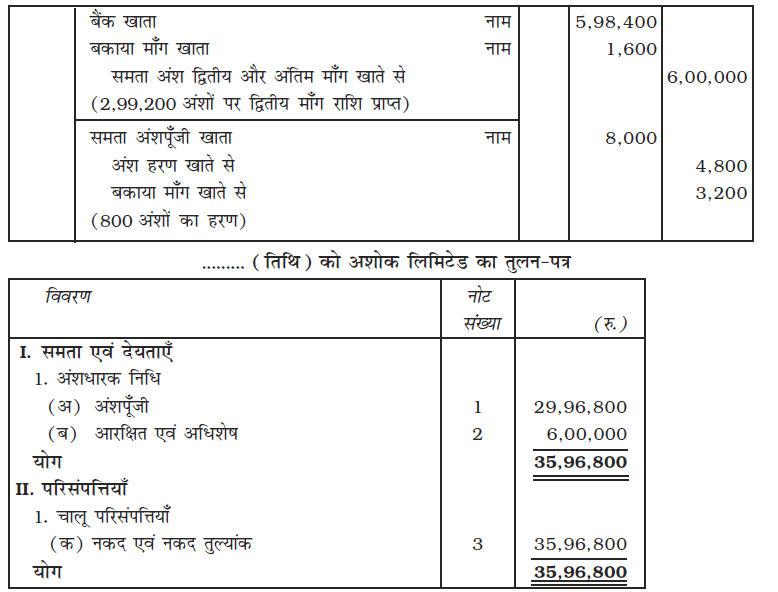

अशोक लिमिटेड ने 10 रु. प्रत्येक अंश के 3,00,000 समता अंशों को 2 रु. प्रति अंश के अधिलाभ पर जारी किया। आवेदन पर 3 रु. आबंटन पर 5 रु. (अधिमूल्य सहित) और शेष राशि दो समान राशि की माँगों पर देय है।

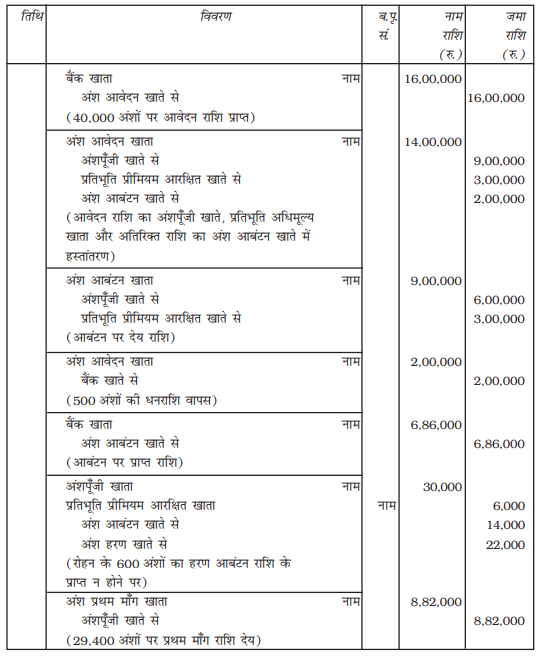

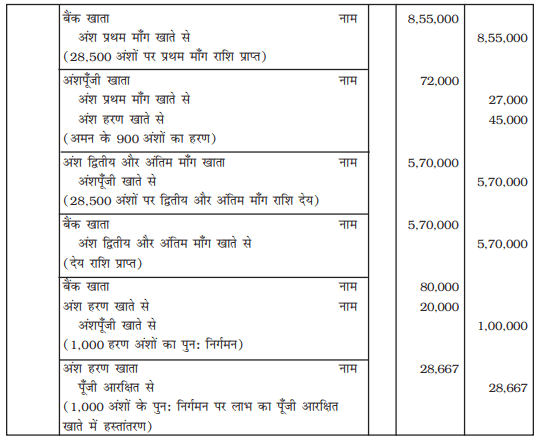

4,00,000 अंशों के लिए आवेदन प्राप्त हुए। सब आवेदनों पर आनुपातिक आबंटन किया गया। आवेदन पर प्राप्त अतिरिक्त राशि आबंटन पर देय राशि में समायोजित की गई। मुकेश, जिन्हें 800 अंश आबंटित किए गए, दोनों माँग राशि का भुगतान करने में असफ़ल रहे और उनके अंशों का हरण द्वितीय माँग के पश्चात् किया गया।

अशोक लिमिटेड की पुस्तकों में आवश्यक रोज़नामचा प्रविष्टियों का अभिलेखन करें और तुलन-पत्र में भी दर्शाएँ।

हल

अशोक लिमिटेड की पुस्तकें रोज़नामचा

2. आरक्षित एवं अधिशेष प्रतिभूति प्रीमियम संचय 6,00,000

3. नकद एवं नकद समतुल्यांक बैंक में रोकड़ 35,96,800

उदाहरण 14

हाई लाइट इंडिया लिमिटेड ने 100 रु. प्रत्येक अंश के 30,000 अंशों को 20 रु. प्रति अंश अधिमूल्य के लिए आवेदन पत्र आमंत्रित किए जो निम्न प्रकार देय हैं–

रु.

आवेदन पर 40 (10 रु. अधिमूल्य सहित)

आबंटन पर 30 (10 रु. अधिमूल्य सहित)

प्रथम माँग पर 30

द्वितीय और अंतिम माँग पर 20

40,000 अंशों के लिए आवेदन प्राप्त हुए और 35,000 अंशों के आवेदकों के, अंशों का अनुपातिक आबंटन किया गया। अतिरिक्त आवेदन राशि को आबंटन खाते में उपयोग किया गया।

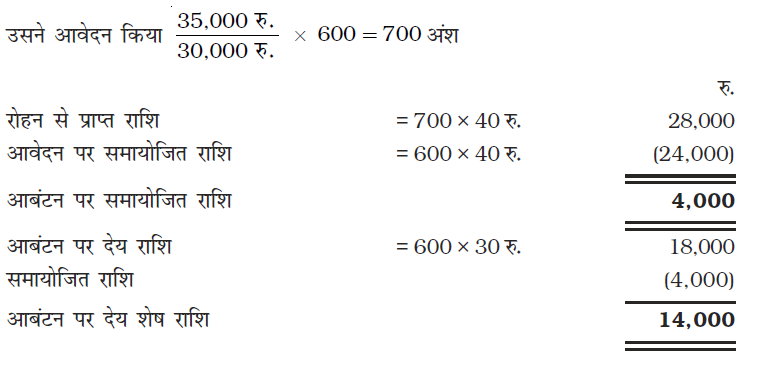

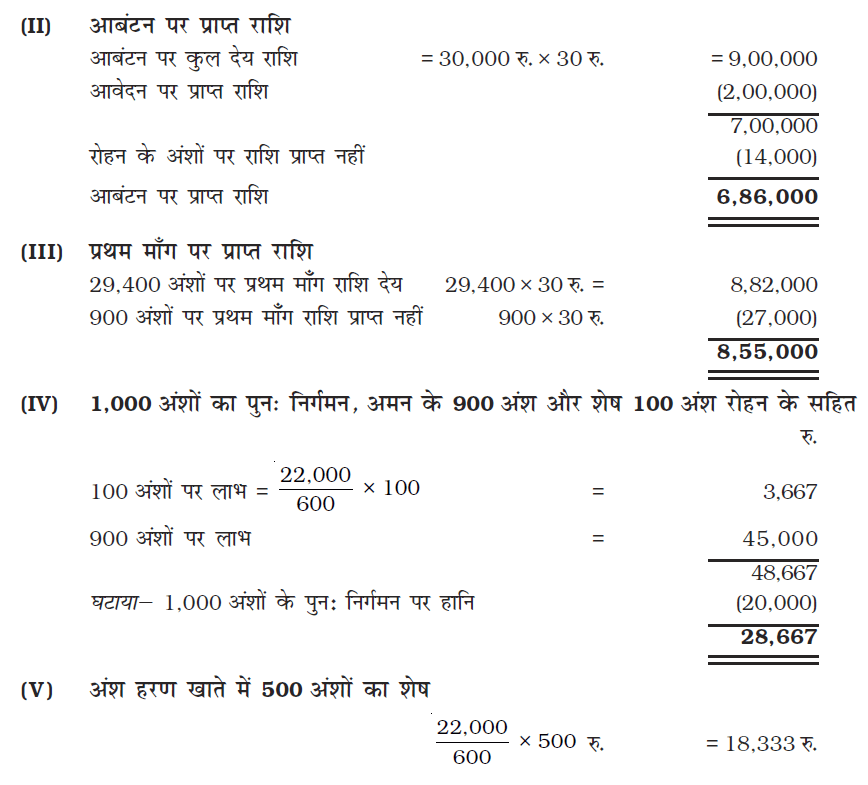

रोहन, जिसको 600 अंशों का आबंटन प्राप्त हुआ था आबंटन राशि का भुगतान करने में असफ़ल रहा और उसके अंशों को आबंटन के पश्चात् हरण कर लिया गया।

अमन जिसने 1,050 अंशों के लिए आवेदन किया था प्रथम माँग राशि का भुगतान करने में असफ़ल रहा और उसके अंशों का प्रथम माँग के पश्चात् हरण कर लिया गया।

द्वितीय और अंतिम माँग माँगी गई और द्वितीय माँग पर देय सभी राशि प्राप्त हुई।

हरण किए गए अंशों में से 1,000 अंशों को 80 रु. प्रति अंश के पूर्ण भुगतान पर पुन: निगर्मित किया गया। जिसमें अमन के सारे अंश शामिल हैं।

हाई लाइट लिमिटेड की पुस्तकों में आवश्यक रोज़नामचा प्रविष्टियाँ करें।

हल

हाई लाइट लिमिटेड की पुस्तकें रोज़नामचा

कार्यकारी टिप्पणी–

(I) रोहन के आवेदन पर प्राप्त अतिरिक्त राशि

रोहन के आबंटित 600 अंश

स्वयं करें

1. एक कंपनी ने 10 रु. प्रत्येक के 100 समता अंशों को 20% प्रीमियम पर निर्गमित किया 5 रु.

की अंतिम माँग राशि (प्रीमियम सहित) के भुगतान न करने पर हरण किया। आवश्यक रोज़नामचा प्रविष्ट दें।

2. एक कंपनी ने 10 रु. प्रत्येक के 800 समता अंशों, जिनको 10% बट्टे पर निर्गमित किया गया था प्रत्येक 2 रु. के प्रथम एवं अंतिम माँग का भुगतान प्राप्त न हाने पर हरण किया। कंपनी द्वारा हरण की गई राशि की गणना करें और अंशों का हरण करने की रोज़नामचा प्रविष्टियाँ करें।

उदाहरण 15

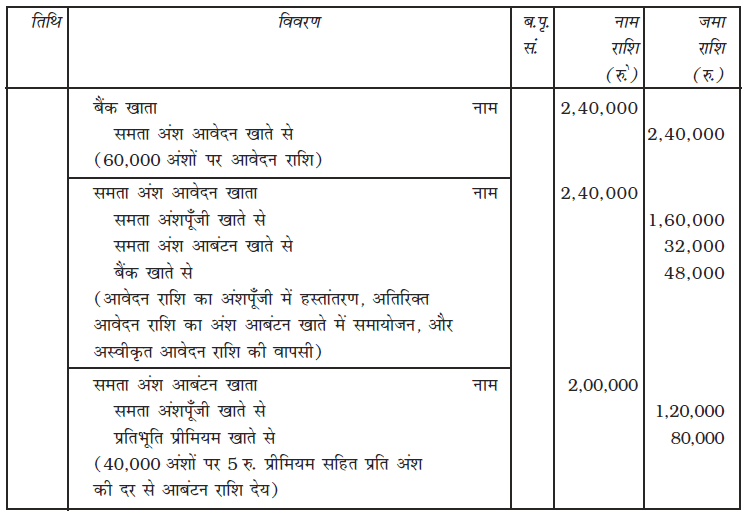

एक्स लिमिटेड ने 10 रु. प्रति अंश के 40,000 समता अंशों को 2 रु. प्रति अंश प्रीमियम पर सार्वजनिक अभिदान हेतु निम्नलिखित शर्तों पर निर्गमन किया–

आवेदन पर 4 रु. प्रति अंश

आबंटन पर 5 रु. प्रति अंश (प्रीमियम शामिल है)

माँग पर 3 रु. प्रति अंश

60,000 अंशों के लिए आवेदन पत्र प्राप्त हुए। 48,000 अंशों के आवेदकों को आनुपातिक आबंटन किया गया, शेष आवेदनों को अस्वीकार कर दिया गया। आवेदन पर प्राप्त अतिरिक्त राशि आबंटन पर देय राशि के प्रति समायोजित की गई।

श्री चिटनिस, जिन्हें 1,600 अंश आबंटित किए गए, आबंटन राशि का भुगतान करने में असफ़ल रहे और श्री जगदले, जिन्हें 2,000 अंशों का आबंटन किया गया, माँग राशि का भुगतान न कर सके। इन अंशों का हरण कर लिया गया।

उपर्युक्त लेन-देन का कंपनी की पुस्तकों में रोज़नामचा प्रविष्टियाँ करें।

हल

एक्स लिमिटेड की पुस्तकें

रोज़नामचा

कार्यकारी टिप्पणी–

I. आबंटन पर प्राप्त राशि

(क) आबंटन पर देय राशि रु.

(40,000 अंश पर प्रति अंश 5 रु.) 2,00,000

(ख) आबंटन पर वास्तविक देय राशि 2,00,000

घटाया–अधिक आवेदन राशि (32,000)

आबंटन पर देय राशि 1,68,000

(ग) चिटनिस के अंशों पर देय आबंटन राशि

1600 अंश × 5 रु. प्रति अंश 8.000

घटाया– आनुपातिक वितरण के कारण प्राप्त

अतिरिक्त आवेदन राशि

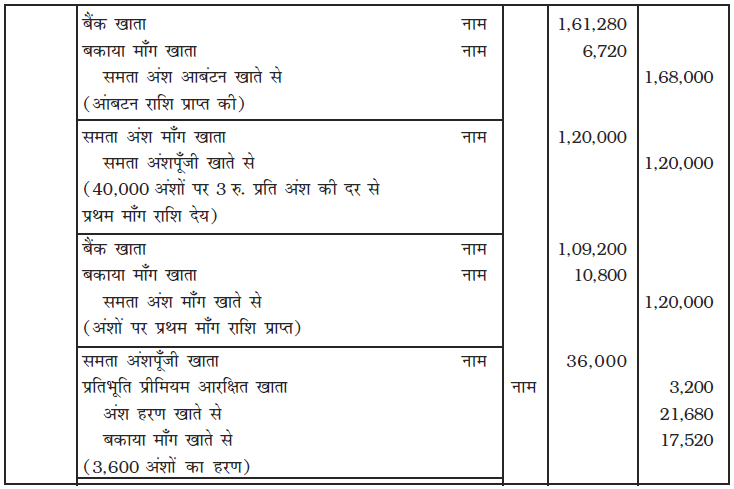

(1920 अंश – 1600 अंश) × 4 (1,280)

श्री चिटनिस से देय आबंटन राशि 6,720

1,600 अंशों के आबंटन के लिए आनुपातिक वितरण के अनुपात के अनुसार (40,000 : 48,000 अंश) चिटनिस ने 1,920 अंशों के लिए (1,600 अंश × 6/5) आवेदन किया होगा।

(घ) आबंटन पर प्राप्त राशि–

आबंटन पर वास्तविक देय राशि 1,68,000

घटाया– चिटनिस द्वारा भुगतान न की गई राशि (6,720)

प्राप्त राशि 1,61,280

II. हरण किए गए अंश खाते का शेष

चिटनिस द्वारा दी गई राशि

1,920 अंशों के आवेदन × 4 रु. प्रति अंश 7,680

जगदले द्वारा दी गई राशि 14,000

2,000 अंश × (4 + 3) रु.

कुल राशि 21,680

टिप्पणी– जगदले के अंशों पर प्रीमियम को लेखे में नहीं लिया जाएगा, क्योंकि यह कंपनी द्वारा पूर्णतः प्राप्त कर लिया गया है।

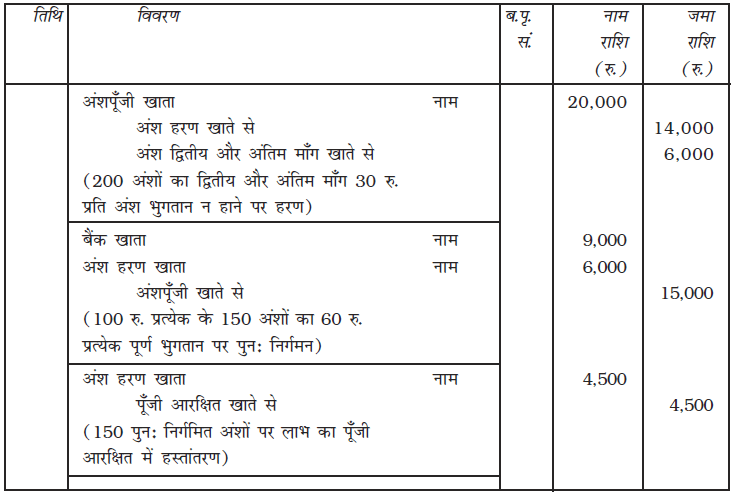

1.7.1 हरण किए गए अंशों का पुन: निर्गमन

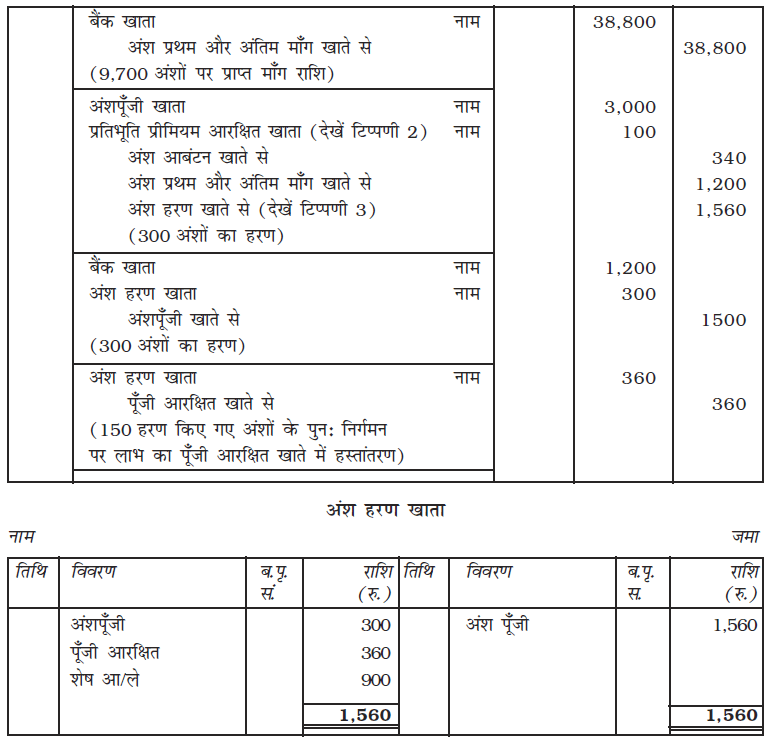

संचालक हरण किए गए अंशों को रद्द या पुन: निर्गमित कर सकते हैं। अधिकतर स्थितियों में हालाँकि, वह विशिष्ट अंशों को जो कि सममूल्य; अधिलाभ (प्रीमियम) या बट्टे पर पुन: निर्गमित कर सकते हैं, सामान्यतः हरण किए गए अंशों का निर्गम पूर्ण भुगतान प्राप्त या बट्टे पर किया जाता है। इस संदर्भ में यह स्मरणीय है कि बट्टा की राशि, हरण किए गए अंशों की वास्तविक प्राप्त राशि से अधिक नहीं होगी और हरण किए गए अंशों के पुन: निर्गमन पर प्रदान बट्टे को अंश हरण खाते में नाम किया जाएगा और यदि पुन:निर्गमित अंशों से संबंधित अंश हरण खाते में कोई शेष हो तो इसे पूँजीगत लाभ माना जाएगा और इसे पूँजी आरक्षित खाते में हस्तांतरित किया जाएगा।

उदाहरण के लिए, यदि एक कंपनी 10 प्रत्येक के 200 अंशों का हरण करती है जिस पर 600 रु. प्राप्त हैं, इन अंशों के पुन: निर्गमन पर अधिकतम 600 रु. का बट्टा दिया जा सकता है मान लें कि कंपनी ने इन अंशों का पुन: निर्गमन 1,800 रु. में पूर्ण भुगतान प्राप्त में किया है। आवश्यक रोज़नामचा प्रविष्टि इस प्रकार होगी।

बैंक खाता नाम 1,800अंश हरण खाता नाम 200

अंशपूँजी खाते से 2,000

(200 हरण किए गए अंशों का पुन: निर्गमन 9 रु. प्रति अंश के पूर्ण भुगतान पर)

अंश हरण खाता नाम 400पूँजी आरक्षित खाते से 400

(हरण किए गए अंशों पर लाभ का हस्तांतरण)

इस संदर्भ में एक अन्य महत्त्वपूर्ण तथ्य यह है कि पूँजीगत् लाभ केवल हरण किए गए अंशों के पुन: निर्गमन पर ही उत्पन्न होता है, सभी हरण किए गए अंशों पर नहीं। इसलिए जब हरण किए गए अंशों का कोई भाग पुन: निर्गमित किया जाता है तो अंश हरण खाते की सम्पूर्ण राशि को पूँजी खाते में हस्तांतरित नहीं किया जा सकता। इस प्रकार की स्थिति में हरण किए गए अंशों के पुन: निर्गमन से संबंधित आनुपतिक शेष को पूँजी आरक्षित खाते में हस्तांतरित किया जाएगा) यह निश्चित करते हुए कि अंश हरण खाते का बचा हुआ शेष, हरण किए गए अंशों, जो कि अभी जारी नहीं किए गए हैं की राशि के बराबर होगी।

उदाहरण 16

पोली प्लास्टिक लिमिटेड के संचालकों ने 100 रु. प्रत्येक के 200 समता अंशों को द्वितीय और अंतिम माँग 30 रु. प्रति अंश का भुगतान न होने पर ज़ब्त करने का निर्णय लिया। इन अंशों में से 150 अंश मोहित को 60 रु. प्रति अंश पर पुन: निर्गमित किए गए।

आवश्यक रोज़नामचा प्रविष्टियाँ करें।

हल

पोली प्लास्टिक लिमिटेड की पुस्तकें रोज़नामचा

कार्यकारी टिप्पणी– रु.

200 अंशाें पर जब्त कुल राशि = 14,000 (200 × 70 रु.)

150 अंशों पर जब्त राशि = 10,500 (150 × 70 रु.)

150 अंशों के पुर्ननिर्गमन पर हानि की राशि = 6,000 (150 × 40 रु.)

पुर्ननिर्गमित अंशों पर लाभ राशि

आरक्षित पूँजी को हस्तांतरित = 4,500 (10,500 रु.– 6,000 रु.)

50 अंशों पर जब्त राशि = 3,500 (50 70 रु.)

हरण अंश खाते में बकाया राशि = 3,500 (14,000 रु. – 6,000 रु. – 4500 रु.)

(50 अंशों पर जब्त राशि के बराबर)

उदाहरण 17

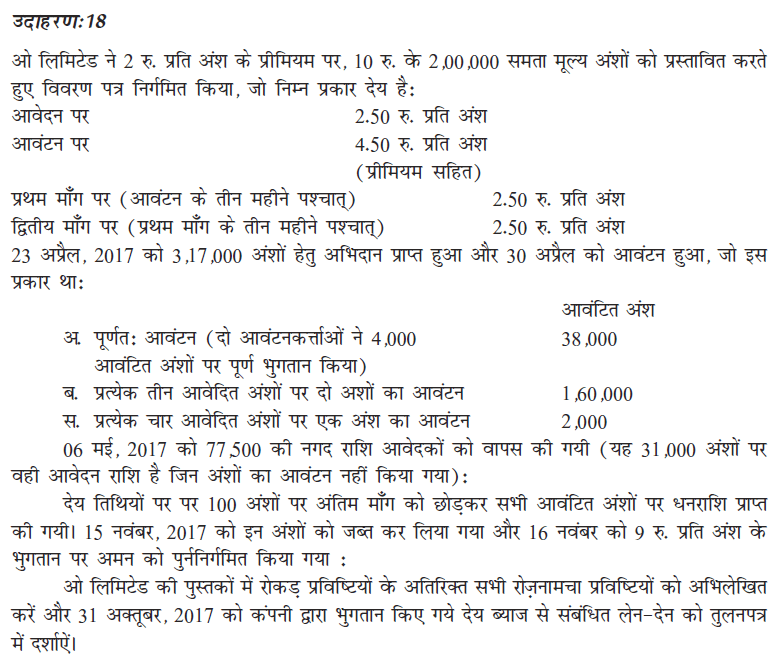

1 जनवरी 2014 को एक्स लिमिटेड के संचालकों ने 50,000 अंशों को 10 रु. प्रति अंश के, मूल्य के अंशों को प्रति अंश 12 रु. पर जनता को क्रय करने के लिए जारी किए, जो इस प्रकार देय हैं–

आवेदन पर 5 रुपए (प्रीमियम सहित), आबंटन पर 4 रुपए और शेष 1 मई 2014 को माँग करने पर।

10 फ़रवरी 2014 को अभिदान सूची बंद कर दी गई, इस दिन तक 70,000 अंशों के लिए आवेदन प्राप्त हुए। प्राप्त राशि में से 40,000 रु. वापस कर दिए गए और 60,000 रु. आबंटन पर देय राशि के साथ समायोजन हेतु रख दिए, जिसकी शेष रकम 16 फ़रवरी 2014 को भुगतान कर दी गई।

सिवाय 500 अंशों के आबंटियों के सभी अंशधारकों ने एक मई, 2014 को देय माँग राशि का भुगतान कर दिया।

इन अंशों को 29 सितंबर 2014 को ज़ब्त कर लिया गया और 1 नवंबर 2014 को प्रति अंश

8 रु. पर पूर्ण प्रदत्त मानते हुए पुन: निर्गमन किया गया।

कंपनी नीति के अनुसार कंपनी माँग की बकाया राशि का खाता नहीं रखती।

कंपनी की बहियों में अंशपूँजी लेन-देन रोज़नामचा प्रविष्टियाँ करें।

हल

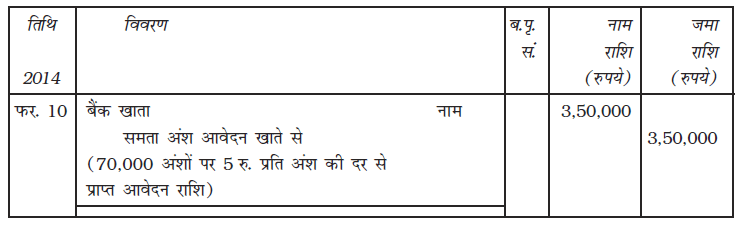

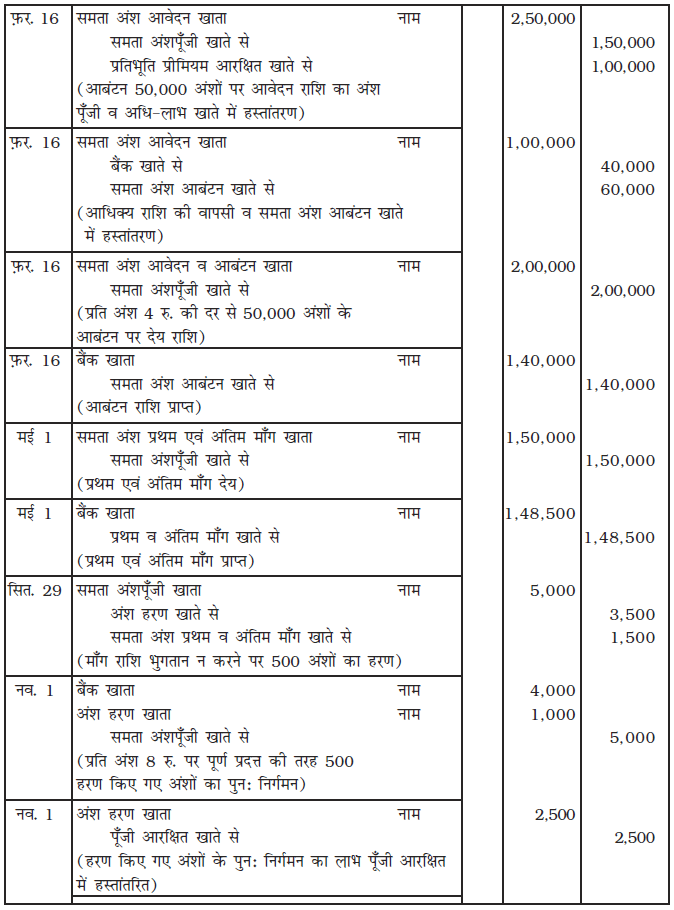

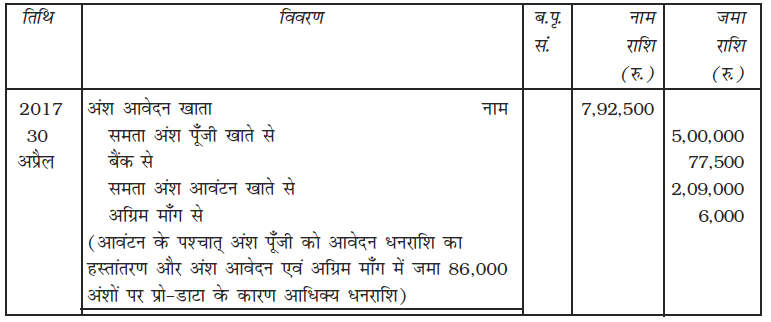

एक्स लिमिटेड की पुस्तकें रोज़नामचा

हल

एक्स लिमिटेड कंपनी की पुस्तकें रोज़नामचा

उदाहरण 19

गरिमा लिमिटेड ने 100 रु. प्रत्येक अंश के 3,000 अंशों को 20 रु. प्रीमियम पर आवेदन आमंत्रित करने के लिए विवरण-पत्र जारी किया जो कि निम्न प्रकार देय है–

रु.

आवेदन पर 20 प्रति अंश

आबंटन पर 50 प्रति अंश (प्रीमियम सहित)

प्रथम माँग पर 20 प्रति अंश

द्वितीय माँग पर 30 प्रति अंश

4,000 अंशों के लिए आवेदन प्राप्त हुए। 3,600 अंशों के आवेदकों को आनुपातिक आबंटन किया गया, शेष आवेदनों को अस्वीकार कर दिया गया। आवेदन पर प्राप्त अतिरिक्त राशि आबंटन पर देय राशि के प्रति समायोजित की गई।

रेणुका, जिसे 360 अंश आबंटित किए गए, आबंटन और माँग राशि का भुगतान करने में असफ़ल रही और इनके अंशों को ज़ब्त कर लिया गया।

कनिका, जो कि 200 अंशों की आवेदक है दो माँग राशि का भुगतान करने में असफ़ल रही। इनके अंशों को ज़ब्त कर लिया गया। यह सभी अंश नमन को 80 रु. प्रति अंश पूर्ण भुगतान प्राप्त में बेच दिए गए।

कंपनी की पुस्तकों में रोज़नामचा प्रविष्टयाँ दें।

हल

गरिमा लिमिटेड की पुस्तकें रोज़नामचा

कार्यकारी टिप्पणी–

अाबंटन पर प्राप्त राεश की गणना निम्न प्रकार है–

(रु.)

आबंटन पर देय कुल राशि (प्रीमियम सहित) 1,50,000

घटाया– 600 अंशों पर प्राप्त अावेदन राशि का अाबंटन खाते में समायोजन (12,000)

3,000 अंशों पर शुद्ध अाबंटन राशि देय 1,38,000

घटाया– रेणुका को अाबंεटत 360 अंशों पर अप्राप्त राεश

(16,560)

(16,560)

2,640 अंशों पर प्राप्त निवल राशि 1,21,440

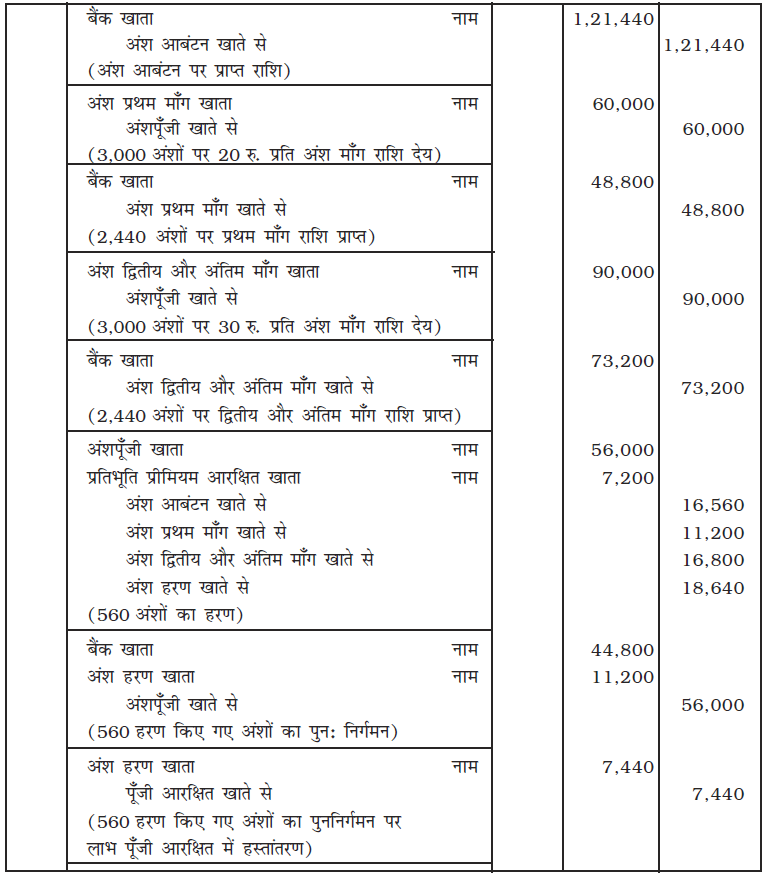

जब आबंटन में जिसमें प्रतिभूति प्रीमियम के 20 रु. प्रति अंश सम्मिलित हैं, प्राप्त नहीं हुए हैं, रेणुका द्वारा लिए गए 360 अंशों (हरण किए गए) के लिए प्रतिभूति प्रीमियम खाता नियम के अनुसार नाम किया जाएगा। हरण की राशि निम्न प्रकार ज्ञात की जाएगी-

रेणुका से प्राप्त अावेदन राशि–  = 432 × 20 = 8,640 रु.

= 432 × 20 = 8,640 रु.

कनिका से 200 अंशों पर प्राप्त आवेदन और आबंटन राशि 10,000

अंशों के हरण से प्राप्त कुल राशि 18,640

स्वयं करें

ऐक्सल कंपनी लिमिटेड ने 10 रु. प्रत्येक के 1ए00ए000 समता अंशों का निर्गमन किया, जो कि निम्न प्रकार देय है-

रु.

अावेदन पर 2.50 प्रति अंश.

अाबंटन पर 2.50 प्रति अंश

प्रथम अौर अंतिम माँग पर 5.00 प्रति अंश

एक्स, जिसके पास 400 अंश थे ने माँग राशि का भुगतान नहीं किया और उसके अंशों को हरण कर लिया गया। हरण किए गए अंशों में से 200 अंशों को 8 रु.प्रति अंश पूर्ण प्रदत्त पर पुन: निर्गमन किया गया। आवश्यक रोज़नामचा प्रविष्टियाँ करें और कंपनी की पुस्तकों में अंशपूँजी और अंश हरण खाता तैयार करें।

स्वयं जाँचिए

(अ) यदि 10 रु. के अंश पर माँग राशि 8 रु. है और 6 रु. भुगतान प्राप्त है। अंशों को हरण कर लिया जाता है। बताइये कि अंशपूँजी खाते में कौन-सी राशि नाम की जाएगी

(ब) यदि 10 रु. के अंश पर 6 रु. भुगतान प्राप्त हैं अंशों को ज़ब्त कर लिया गया है, तब अंशों का पुन: निर्गमन किस न्यूनतम राशि में किया जा सकता है।

(स) अहलूवालिया लिमिटेड ने 100 रु. प्रत्येक के 1,000 समता अंशों को संयंत्र और मशीनरी क्रय मूल्य 1,00,000 रु. के क्रय समझौते के लिए निर्गमित किया।

कंपनी के रोज़नामचे में किस प्रविष्टि को अभिलेखित किया जाएगा।

उदाहरण 20

सनराईज़ कंपनी लिमिटेड ने 10 रु. प्रत्येक 10,000 अंशों को 11 रु. प्रति अंश पर जनता में अभिदान के लिए निर्गमित किया। राशि निम्न प्रकार है–

3 रु. आवेदन पर

4 रु. आबंटन पर (प्रीमियम सहित)

4 रु. प्रथम और अंतिम माँग पर

12,000 अंशों के लिए आवेदन प्राप्त हुए और संचालकों ने आनुपातिक आबंटन किया।

श्री अहमद, 120 अंशों के आवेदक व आबंटन और माँग राशि का भुगतान करने में असफ़ल रहे और श्री बासू जिनके पास 200 अंश थे माँग राशि का भुगतान करने में असफ़ल रहे। इन सभी अंशों को ज़ब्त (हरण) कर लिया गया।

ज़ब्त किए गए अंशों में से 150 अंशों (श्री अहमद के सभी अंशों सहित) को 8 रु. प्रति अंश में निर्गमित किया।

उपरोक्त व्यवहारों की रोज़नामचा प्रविष्टियों का अभिलेखन करें और अंश हरण खाता बनाइए।

हल

सनराईज़ लिमिटेड की पुस्तके रोज़नामचा

कार्यकारी टिप्पणियाँ–

1. आबंटन पर प्राप्त राशि की गणना निम्न प्रकार की जाएगी–

(रु.)

10,000 अंशों पर 4 रु. प्रति अंश से देय कुल आबंटन राशि 40,000

घटाया– 2,000 अंशों पर प्राप्त आवेदन राशि का आबंटन राशि में समायोजन (6,000)

आबंटन पर निवल राशि देय 34,000

घटाया– 120 अंशों के आवेदक से देय राशि, जिनको 100 अंशों का आबंटन किया गया

(340)

(340)

आबंटन पर प्राप्त राशि 33,660

2. प्रतिभूति प्रीमियम खाते को केवल 100 रु. नाम लिखे गए हैं, जोकि श्री अहमद के 100 अंशों के आबंटन से संबंधित हैं जिनसे आबंटन राशि (प्रीमियम सहित) नहीं प्राप्त हुई है।

3. अंश हरण खाता, हरण किए गए अंशों पर प्राप्त राशि प्रतिभूति प्रीमियम को छोड़ कर दर्शाता है इस की गणना निम्न प्रकार की जाएगी–

श्री अहमद 120 अंशों पर 3 रु. प्रति अंश की दर से आवेदन राशि का भुगतान किया 360

श्री बासू ने 200 अंशों पर 6 रु. प्रति अंश की दर से भुगतान किया 1200

(आवेदन और आबंटन राशि प्रीमियम के अतिरिक्त)

कुल प्राप्त राशि 1560

4. श्री अहमद के हरण किए गए 100 अंशो पर प्राप्त राशि 360

श्री बासू के पुन: निर्गमित 50 अंशों के हरण की प्राप्त राशि

![]() 300

300

150 हरण किए गए अंशों पर प्राप्त कुल राशि जो कि पुन: निर्गमित किए गए 660

घटाया– हरण किए गए अंशों के पुन: निर्गमन पर बट्टा (150 × 2 रु.) 300

पूँजी लाभ की राशि का पूँजी आरक्षित खाते में हस्तांतरण 360

उदाहरण 21

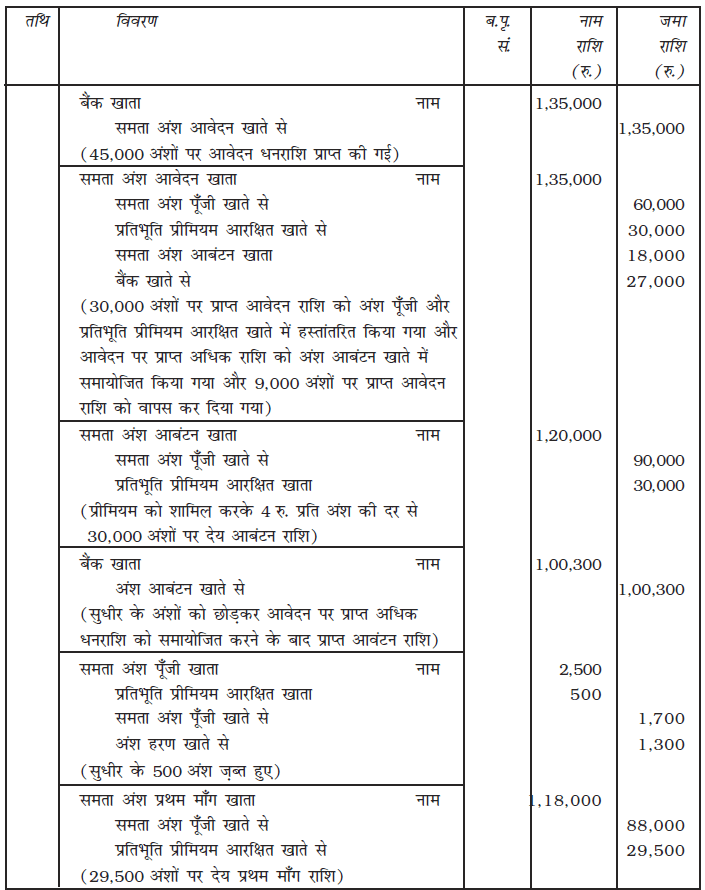

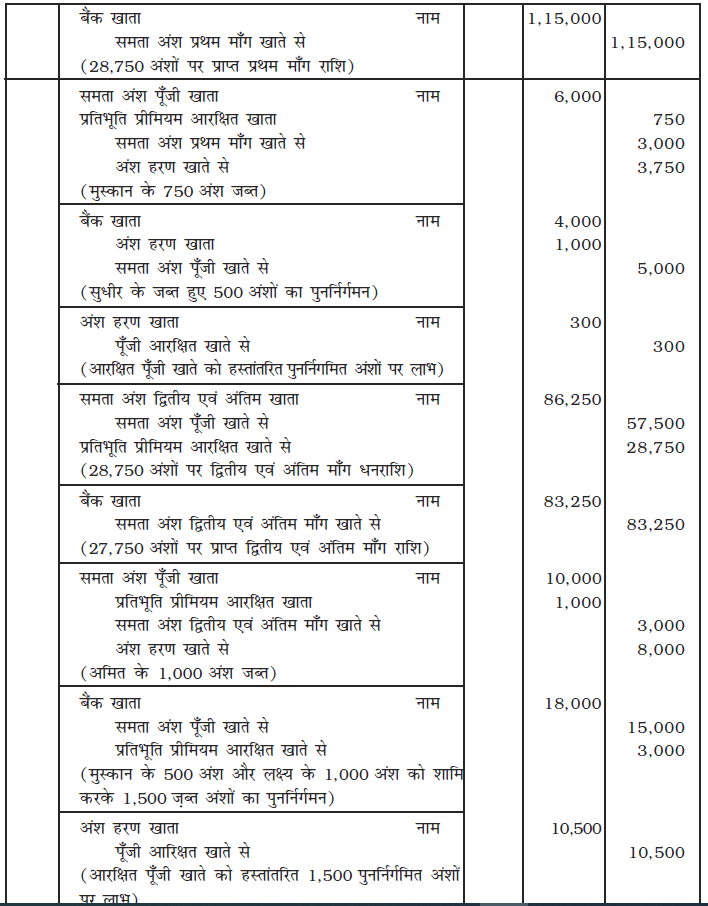

देवम लिमिटेड ने 4 रु. प्रति अंश के प्रीमियम पर प्रत्येक 10 रु. के 30,000 समता मूल्य अंशों के लिए आवेदन आमंत्रित करते हुए एक विवरण पत्र निर्गमित किया, जो इस प्रकार देय हैः

आवेदन के साथ (1 रु. प्रीमियम शामिल करके) 3 रु.

आवंटन पर (1 रु. प्रीमियम शामिल करके) 4 रु.

प्रथम माँग पर (1 रु. प्रीमियम शामिल करके) 4 रु.

द्वितीय एवं अंतिम माँग पर शेष बकाया

45,000 अंशों के लिए आवेदन प्राप्त हुए जिनमें से 20ः को अस्वीकृत करते हुए उनकी धनराशि वापस कर दी गयी। बचे हुए आवेदकों को प्रो-राटा आधार पर अंशों को आवंटित किया गया।

सुधीर जिन्होंने 600 अंशों हेतु आवेदन किया था, आवंटित धनराशि के भुगतान में असफल हुए और उनके अंशों को उसके बाद तत्काल प्रभाव से ज़ब्त कर लिया गया।

मुस्कान जिनकों 750 अंश आवंटित हुए थे, प्रथम माँग के भुगतान में असफल रहीं और इसलिए उनके अंश ज़ब्त कर लिए गये। सुधीर से ज़ब्त किए गये अंशों को 8 रूपये प्रति अंश से पूर्ण भुगतान पर पुन: निर्गमित किया गया।

बचे हुए आवेदको से देय अंतिम माँग की गई और अमित के 1,000 अंशों को छोड़कर प्राप्त हुई। इन अंशों को ज़ब्त कर लिया गया।

ज़ब्त अंशों में से अमित के सारे अंशों को शामिल करके 12 रु. प्रति अंश के पूर्ण भुगतान पर 1,500 अंश देविका को पुर्ननिर्गमित किए गए।

हल

देवम लिमिटेड की पुस्तकें रोज़नामचा

कार्यकारी टिप्पणी-

1. आबंटन पर प्राप्त राशि रु.

अ. आबंटन पर देय राशि

30,000 अंश ׳ 4 रु. प्रति अंश 1,20,000

ब. आबंटन पर वास्तव में देय धनराशि

आबंटन पर देय धनराशि 1,20,000

घटायाः आबंटन के लिए प्रयुक्त आधिक्य आवेदन राशि 18,000

वास्तव में देय राशि 1,02,000

स. सुधीर से देय आबंटन राशि

सुधीर द्वारा आबंटित अंश = 600

सुधीर को आबंटित अंश = ![]() x600=500

x600=500

सुधीर से देय आबंटन राशि

500 अंश × 4 रु. प्रति अंश 2,000

घटायाः भुगतान की अधिक्य आवेदन धनराशि

(600 अंश - 500 अंश) 4 × रु. 300

सुधीर से देय आबंटन राशि 1,700

द. आबटन पर देय वास्तविक राशि 1,02,000

घटायाः सुधीर के द्वारा भुगतान की गई राशि 1,700

आबंटन पर प्राप्त राशि 1,00,300

2. मुस्कान के शेष 500 अंश एवं अमित के 1,000 अंशों को शामिल करके 1,500 अंश को पुनर्निर्गमित किए गए

अमित के 1,000 अंशों पर लाभ 8,000

मुस्कान के 500 अंशों पर लाभ 3750/750x500= 2500

10,500

3. मुस्कान के 250 अंशों के अंश हरण खाते में बची शेष राशि 3750/750x250= 1250

स्वयं करें

निम्न की रोज़नामचा प्रविष्टियाँ करें–

(अ) कंपनी के निदेशकों ने 10 रु. प्रत्येक 200 समता अंशों को हरण किया, जिन पर 800 रु. भुगतान प्राप्त था। इन अंशों को 1,500 रु. के भुगतान पर पुन: निर्गमित किया गया।

(ब) अ 10 रु. प्रत्येक के 100 अंशों का धारक है, जिस पर आवेदन राशि 1 रु. का भुगतान किया गया है। ब 10 रु. प्रत्येक के 200 अंशों का धारक है जिस पर आवेदन राशि 1 रु. और आबंटन राशि 2 रु. का भुगतान किया गया है। स 10 रु. प्रत्येक के 300 अंशों का धारक है जिस पर 1 रु. आवेदन, 2 रु. आबंटन और 3 रु. प्रथम माँग का भुगतान किया गया है ये सभी बकाया राशि और द्वितीय माँग राशि 4 रु. प्रति अंश का भुगतान करने में असफ़ल रहे। अ, ब और स के सभी अंशों को ज़ब्त (हरण) कर लिया गया और 11 रु. प्रति अंश पूर्ण प्रदत्त में पुन: निर्गमित किया गया।

इस अध्याय में प्रयुक्त शब्द

1. संयुक्त पूँजी कंपनी

2. अंशपूँजी अंशों का निर्गमन

3. अधिकृत पूँजी

4. निर्गमित पूँजी

5. अनिर्गमित पूँजी

6. अभिदत्त पूँजी

7. अभिदत्त एवं पूर्ण प्रदत्त

8. अभिदत्त परंतु पूर्ण प्रदत्त नहीं

9. चुकता पूँजी

10. आरक्षित पूँजी

11. अंश

12. अधिमानी अंश

13. अमोचनीय पूर्वाधिकार अंश

14. समता अंश

15. रोकड़ के अतिरिक्त प्रतिफ़ल के लिए

16. अंशों पर प्रीमियम (अधिलाभ)

17. आवेदन राशि

18. न्यूनतम अभिदान

19. अंशों पर माँग राशि

20. माँग की बकाया राशि

21. अग्रिम प्राप्त माँग

22. अधि अभिदान

23. न्यून अभिदान

24. अंशों का हरण

25. हरण किए गए अंशों का पुन: निर्गम

26. अंशों का पुन: क्रय

सारांश

कंपनी– एक संगठन जो उन व्यक्तियों से मिलकर बनता है "जो अंश धारक कहलाते हैं क्याेंकि उनके पास कंपनी के अंश हैं तथा वह चुने हुए निदेशक मंडल के माध्यम से व्यवसाय के लिए वैधानिक व्यक्ति के रूप में कार्य कर सकते हैं।"

अंश– एक पूँजी का एक भिन्नात्मक भाग होता है जो कंपनी में स्वामित्व का आधार बनाता है कंपनी अधिनियम 2013 के प्रावधानों के अनुसार सामान्यतः अंश दो प्रकार के होते हैं अर्थात् समता अंश और पूर्वाधिकार अंश। पूर्वाधिकार अंश पुन: भिन्न-भिन्न प्रकार के होते हैं जो उनको दिए गए अधिकारों की भिन्नता पर आधारित हैं। कंपनी की अंशपूँजी चयन किए गए व्यक्तियों के समूह द्वारा निजी व्यवस्था या जनता द्वारा अभिदान से अंशों का निर्गमन करके एकत्र की जाती है। अतः अंशों का निर्गमन रोकड़ द्वारा या रोकड़ प्रतिफ़ल के अतिरिक्त जिसमें पहला सामान्य है, किया जाता है। जब कंपनी व्यापार क्रय या कुछ संपत्ति/परिसंपत्तियाँ करती है और बेचने वाला पक्ष भुगतान के रूप में कंपनी के पूर्ण भुगतान प्राप्त अंशों को लेने के लिए सहमत होगा तब अंशों का निर्गमन रोकड़ प्रतिफ़ल के अतिरिक्त कहा जाएगा।

अंशों के निर्गमन की अवस्थाएँ– रोकड़ के लिए अंशों का निर्गमन, "इसके लिए कानून द्वारा निर्धारित कार्यविधि के सर्वथा अनुरूप जारी करने की अपेक्षा की जाती है।" जब अंश रोकड़ के लिए जारी किए जाते हैं तो उन पर निम्नलिखित एक या इससे अधिक अवस्थाओं में राशि इकट्ठी की जा सकती है–

(i) अंशों के आवेदन पर

(ii) अंशों के आबंटन पर

(iii) अंशों पर माँग/माँगों पर

बकाया माँग– कभी-कभी आबंटन पर माँगी गई पूर्ण राशि और/या माँग (माँगों) की धनराशि आबंटियों/अंशधारकों से प्राप्त नहीं हो पाती है, इस प्रकार प्राप्त नहीं हुई राशि को संचयी तौर पर ‘अदत्त माँग’ या माँग की बकाया राशि कहते हैं हालाँकि किसी कंपनी के लिए माँग की बकाया राशि का अलग खाता रखना अनिवार्य नहीं है। एेसे भी दृष्टांत हैं जहाँ कुछ अंशधारक उनको आबंटित अंशों पर अभी तक माँगी गई आंतरिक या पूर्ण राशि का भुगतान करना विवेकपूर्ण मानते हैं। अंश धारक द्वारा आबंटन/माँग/(माँगों) पर उनसे प्राप्त राशि से अधिक किया गया भुगतान माँग की अग्रिम राशि के नाम से जाना जाता है जिसके लिए एक अलग खाता रखा जाता है कंपनी को अपने अंतर्नियमों के अनुसार माँग की बकाया राशियों पर ब्याज लगाने की शक्ति है और यदि यह इनको स्वीकार करती है तो अग्रिम माँग की राशि पर ब्याज का भुगतान करने का दायित्व भी होता है।

अधि अभिदान– कुछ कंपनियों के अंशों के संबंध में यह संभव है कि अधि अभिदान की स्थिति उपन्न हो, जिसका अर्थ है विवरण-पत्रिका के माध्यम से प्रस्तावित अंशों से अधिक अंशों के लिए आवेदन प्राप्त किए हैं एेसी स्थिति में संचालकों के पास निम्नलिखित विकल्प रहते हैं–

(i) वे कुछ आवेदनों को पूर्णतः स्वीकार कर सकते हैं और अन्य को पूरी तरह अस्वीकर कर सकते हैं।

(ii) उनके द्वारा यथानुपात वितरण किया जा सकता है।

(iii) उपयुक्त दोनों विकल्पों को मिला-जुलाकर अपनाया जा सकता है।

यदि अभिदान की राशि का 90% तक न्यूनतम राशि प्राप्त नहीं होगी तब निर्गमन रद्द होगा। इस स्थिति में जनता को प्रस्तावित अंशों पर कम आवेदन प्राप्त होगा। इस निर्गमन को अल्प अभिदान कहेंगे।

प्रीमियम पर अंशों का निर्गमन– इस बात पर विचार किए बिना कि अंश रोकड़ से भिन्न प्रतिफ़ल के लिए या रोकड़ के लिए निर्गमित किए गए हैं, वे या तो सममूल्य पर या अधिमूल्य पर जारी किए जा सकते हैं सममूल्य पर निर्गमित अंशों का अर्थ है कि ‘अंश अपने अंकित या सामान्य/सममूल्य के लिए जारी किए गए हैं।’ यदि अंश प्रीमियम पर अर्थात् अंकित मूल्य या सममूल्य से अधिक राशि पर निर्गमित किए गए हैं तो प्रीमियम की राशि अंश अधिलाभ खाते (अंश प्रीमियम आरक्षित खाते) के नाम से एक अलग खाते में जमा की जाती है जिसका उपयोग सर्वथा कानून के अनुसार ही किया जाता है।

बट्टे पर अंशों का निर्गमन– अंश बट्टे पर अर्थात् अंकित मूल्य या सममूल्य से कम राशि पर जारी किए जा सकते हैं, बशर्ते कंपनी इसके संबंध में कानून द्वारा निर्धारित प्रावधानों का पूर्णरूपेण अनुपालन करती हो। इस अनुपालन के अलावा कंपनी के अंश साधारणत– बट्टे पर जारी नहीं किए जा सकते। जब अंश बट्टे पर जारी किए जाते हैं तो बट्टे की राशि अंश निर्गमन पर बट्टा खाते के नाम पक्ष में लिखी जाती है जो कंपनी के लिए पूँजी हानि की प्रकृति की तरह होती है। कंपनी अधिनियम 2013 के अनुसार केवल स्टेट इक्वेटी अंश व बट्टे पर जारी किये जा सकते हैं।

अंशों का हरण– कभी कभी अंशधारक आबंटित अंशों पर एक या अधिक किश्तों का भुगतान नहीं कर पाए तो एेसी स्थिति में कंपनी के पास चूककर्ताओं के अंशों को हरण करने का अधिकार होता है इसे अंशों का हरण कहते हैं। हरण का अर्थ ‘अनुबंध भंग होने के कारण आबंटन का निरस्तीकरण और अंशों पर प्राप्त राशि को अंश हरण राशि के रूप में मानते हैं।’ अंश हरण का संक्षिप्त लेखांकन उन शर्तों पर निर्भर करता है जिन पर से अंश जारी किए गए हैं सममूल्य पर अधिमूल्य पर या बट्टे पर। सामान्यतः यूँ कहें कि हरण पर लेखांकन हरण की अवस्था तक पारित प्रविष्टियों को विपरीत करना है अंशों पर पहले प्राप्त हो चुकी राशि हरण किए गए अंश खाते में जमा कर दी जाएगी।

अंशों का पुन: निर्गमन– कंपनी के प्रबंधन में इसके द्वारा एक बार हरण कर लिए अंशों को पुन: जारी करने की शक्ति निहित होती है बशर्ते कि संस्था के अंतर्नियमों में इससे संबंधित शर्तों और निबंधनों में एेसा प्रावधान हो। ये अंश बट्टे पर भी पुन: जारी किए जा सकते हैं बशर्ते अनुमानत– बट्टे की राशि पुन: जारी किए जाने वाले अंश से संबंधित अंश हरण खाते के जमा शेष से अधिक न हों। अतः हरण किए गए अंशों को पुन: जारी किए जाने पर दिया गया बट्टा अंश हरण खाते के नाम लिखा जाता है।

एक बार जब हरण किए गए अंशों का पुन: निर्गमन किया जाएगा अंश हरण खाते के जमा शेष को पूँजी आरक्षित खाते में हस्तांतरित करेंगे जोकि हरण किए गए अंशों पर लाभ को दर्शाता है। सभी हरण किए गए अंशों को पुन: निर्गमन नहीं करने की स्थिति में अंशों पर हरण खाते में जमा राशि को पुन: निर्गमित न किए गए अंशों से संबंधित राशि को आगे ले जाया जाएगा और खाते में केवल शेष राशि को पूँजी आरक्षित खाते में जमा करेंगे।

अभ्यास के लिए प्रश्न

लघु उत्तरीय प्रश्न

1. सार्वजनिक कंपनी क्या है?

2. निजी कंपनी क्या है?

3. अंशों का हरण कब किया जा सकता है?

4. बकाया माँग से क्या अभिप्राय है?

5. एक सूचीबद्ध कंपनी से क्या अभिप्राय है?

6. प्रतिभूति प्रीमियम का प्रयोग कहाँ किया जा सकता है?

7. अग्रिम माँग से क्या अभिप्राय है?

8. न्यूनतम अभिदान पर एक संक्षिप्त टिप्पणी लिखें।

दीर्घ उत्तरीय प्रश्न

1. कंपनी शब्द का क्या अर्थ है? इसकी विशेषताओं का वर्णन करें।

2. उन मुख्य श्रेणियों का संक्षिप्त में वर्णन करें जिनमें कंपनी की अंशपूँजी वर्गीकृत की जाती है।

3. आप अंश से क्या समझते हैं? कंपनी अधिनियम 2013 संशोधित के अनुसार अंशों की श्रेणियों को स्पष्ट करें।

4. अधि-अभिदान की स्थिति में कंपनी के अंशों के आबंटन की प्रक्रिया का वर्णन करें।

5. अधिमानी अंश क्या हैं? विभिन्न प्रकार के अधिमानी अंशों का वर्णन करें।

6. माँग की बकाया राशि और माँग की अग्रिम राशि से संबंधित विधि के प्रावधानों का वर्णन करें।

7. अधि अभिदान और अल्प (न्यून) अभिदान शब्दों को स्पष्ट करें। लेखा पुस्तकों में इसका लेखा किस प्रकार किया जाता है?

8. उन उद्देश्यों का वर्णन करें जिनके लिए कंपनी प्रतिभूति प्रीमियम की राशि का प्रयोग कर सकती है।

9. उन परिस्थितियों का स्पष्ट रूप से वर्णन करें जिसके अंतर्गत कंपनी बट्टे पर अंशों का निर्गमन कर सकती है।

10. अंशों का हरण शब्द की व्याख्या करें और हरण की लेखा विधि को बताएँ।

संख्यात्मक प्रश्न

1. अनीश लिमिटेड ने 100 रु. प्रत्येक के 30,000 समता अंशों का निर्गमित किया जो 30 रु. आवेदन पर, 50 रु. आबंटन पर, और 20 रु. प्रथम और अंतिम माँग पर देय हैं। सभी राशि विधिवत प्राप्त की गईं। इन व्यवहारों को कंपनी के रोज़नामचे में अभिलेखित करें।

2. आदर्श कंट्रोल डिवाईस लिमिटेड की 3,00,000 रु. की अधिकृत पूँजी, जो कि 10 रु. प्रत्येक अंश के 30,000 अंशों में विभाजित है, से पंजीकृत है। जनता को आंमत्रित की गई जिस पर 3 रु. प्रति अंश आवेदन पर; 4 रु. प्रति अंश आबंटन पर; 3 रु. प्रति अंश प्रथम एवं अंतिम माँग पर देय हैं। इन अंशों पर पूर्ण अभिदान प्राप्त हुआ और सभी राशियाँ प्राप्त की गईं। रोज़नामचा और रोकड़ पुस्तक तैयार करें।

3. सॉफ़्टवेयर सोल्यूशन इंडिया लिमिटेड ने 100 रु. प्रत्येक अंश के 20,000 समता अंशों के लिए आवेदन आमंत्रित किए, जिन पर 40 रु. आवेदन पर; 30 रु. आबंटन पर; और 30 रु. प्रथम और अंतिम माँग पर देय हैं कंपनी ने 32,000 अंशों के लिए आवेदन प्राप्त किया। 2,000 अंशों के आवेदकों को राशि वापस लौटा दी गई। 10,000 अंशों के आवेदनों को पूर्ण स्वीकार कर लिया गया और 20,000 अंशों के आवेदकों को आवेदन किए गए अंशों के आधे अंश आबंटित किए गए और आधिक्य राशि को आबंटन में समायोजित कर लिया गया। आबंटन और देय सभी राशि प्राप्त की गई। रोज़नामचा और रोकड़ पुस्तक तैयार करें।

4. रूपक लिमिटेड ने 100 रु. प्रत्येक के 10,000 अंशों का निर्गमन किया, जिन पर 20 रु. प्रति अंश आवेदन पर, 30 रु. प्रति अंश आबंटन पर और 25 रु. प्रति अंश की दो माँग में देय है। आवेदन और आबंटन राशि प्राप्त कर ली गई। प्रथम माँग पर एक सदस्य के अतिरिक्त जिसके पास 200 अंश हैं, सभी सदस्यों ने अपनी देय राशि का भुगतान किया जबकि एक अन्य सदस्य जिसके पास 500 अंश हैं शेष देय राशि का पूर्ण भुगतान कर दिया। अंतिम माँग अभी माँगी नहीं गई है। रोज़नामचा और रोकड़ पुस्तक तैयार करें।

5. मोहित ग्लास लिमिटेड ने 100 रु. प्रत्येक के 20,000 अंशों का 110 रु. प्रति अंश में निर्गमन किया। जिन पर 30 रु. आवेदन पर; 40 रु. आबंटन पर (प्रमियम) 20 रु. प्रथम माँग पर; और 20 रु. अंतिम माँग पर देय है। 24,000 अंशों के लिए आवेदन प्राप्त हुए और 20,000 अंशों का आबंटन किया गया और 4,000 अंशों को अस्वीकार करके उन पर प्राप्त राशि लौटा दी गई। सभी राशि प्राप्त की गई। रोज़नामचा प्रविष्टियाँ करें।

6. एक लिमिटेड कंपनी ने 10 रु. प्रत्येक के 1,00,000 पर समता अंशों को 2 रु. प्रति अंश प्रीमियम पर; 10 रु. प्रत्येक के 2,00,000; 10% अधिमान अंशों सममूल्य के लिए अभिदान अमंत्रित किया।

अंशों पर देय राशि निम्न प्रकार है।

समता अंश अधिमान अंश

आवेदन पर 3 रु. प्रति अंश 3 रु. प्रति अंश

आबंटन पर 5 रु. प्रति अंश 4 रु. प्रति अंश

(प्रीमियम सहित)

प्रथम माँग पर 4 रु. प्रति अंश 3 रु. प्रति अंश

सभी अशों पर पूर्ण अभिदान प्राप्त हुआ, माँगी गई राशि प्राप्त हुई। कंपनी की पुस्तकों में निम्न व्यवहारों को रोज़नामचा और रोकड़ पुस्तक में अभिलेखन करें।

7. ईस्टर्न कंपनी लिमिटेड, जिसकी अधिकृत पूँजी 10,00,000 रु. है जो कि 10 रु. प्रति समता अंश में विभाजित हैैं। कंपनी ने 50,000 अंश 3 रु. प्रति अंश प्रमियम पर निर्गमित किए जो इस प्रकार देय हैं–

आवेदन पर 3 रु. प्रति अंश

आबंटन पर (प्रीमियम सहित) 5 रु. प्रति अंश

प्रथम माँग पर (आबंटन के तीन महीने बाद देय) 3 रु. प्रति अंश

और शेष राशि आवश्यकता पड़ने पर 60,000 अंशों के लिए आवेदन प्राप्त हुए एवं निदेशकों ने निम्न प्रकार अंशों का आबंटन किया–

(अ) 40,000 अंशों के आवेदको को पूर्ण

(ब) 15,000 अंशों के आवेदको को 8,000 अंश आबंटित हुए

(स) 5000 अंशों के आवदेको को 2000 अंशो का आंबटन हुआ। अतिरिक्त राशि वापस कर दी गई।

आबंटन पर देय सभी राशियाँ प्राप्त कर ली गईं।

यथाविधि प्रथम माँग की गई और 100 अंशों पर देय माँग के छोड़ कर राशि प्राप्त कर ली गई।

कंपनी के इन व्यवहारों को रोज़नामचा एवं रोकड़ बही में लिखें। और कंपनी का तुलन-पत्र भी तैयार करें।

8. सुमित मशीन लिमिटेड ने 100 रु. प्रत्येक के 50,000 अंशों को 5% प्रीमियम पर निर्गमन किया। अंशों पर 25 रु. आवेदन पर, 50 रु. आबंटन पर 30 रु. प्रथम और अंतिम माँग पर देय हैं निगर्मन पर पूर्ण अभिदान प्राप्त हुआ और 400 अंशों पर अंतिम माँग के अतिरिक्त संपूर्ण राशि प्राप्त की गई। प्रीमियम को आबंटन पर समायोजित किया जाएगा। रोज़नामचा प्रविष्टियाँ और तुलन-पत्र तैयार करें।

9. कुमार लिमिटेड ने भानू आयल लिमिटेड से 6,30,000 रु. की परिसंपत्तियों का क्रय किया। कुमार लिमिटेड ने समझौते के अनुसार 100 रु. प्रत्येक के पूर्ण प्रदत्त अंशों का निर्गमन किया। कौन-सी रोज़नामचा प्रविष्टियाँ की जाएँगी यदि अंशों का निर्गमन (अ) सममूल्य पर; और 20% प्रीमियम पर हो।

(उत्तर– निर्गमित अंशों की संख्या (अ) 6,300 : 5,250)

10. बंसल हैवी मशीन लिमिटेड ने हाण्डा ट्रैडर्स से 3,80,000 रु. मूल्य की मशीन का क्रय किया। 50,000रु. का रोकड़ भुगतान किया गया और शेष राशि के लिए 100 रु. प्रत्येक के अंशों का 110 रु. निर्गम मूल्य पर किया गया।

उपयुक्ρत व्यवहारों की रोज़नामचा प्रविष्टियाँ करें।

(उत्तर– निर्गमित अंशों की संख्या– 3,000 अंश)

11. नमन लिमिटेड ने 100 रु. प्रत्येक के 20,000 अंशों का निर्गमन किया। जिस पर 25 रु. आवेदन पर, 30 रु. आबंटन पर, 25 रु. प्रथम माँग पर; और शेष अंतिम माँग पर देय हैं। अनुभा, जिसके पास 200 अंश हैं, ने आबंटन राशि और माँग राशि का भुगतान नहीं किया और कुमकुम जिसके पास 100 अंश हैं ने दोनों माँगों का भुगतान नहीं किया, के अतिरिक्त संपूर्ण राशि प्राप्त हुई। संचालकों ने अनुभा और कुमकुम के अंशों का हरण कर लिया। रोज़नामचा प्रविष्टियाँ करें।

12. कृष्णा लिमिटेड ने 100 रु. प्रत्येक अंश के 15,000 अंशों का 10 रु. प्रति अंश प्रीमियम पर निर्गमन किया। जो इस प्रकार देय हैं–

आवेदन पर 30 रु.

आबंटन पर 50 रु. (प्रीमियम सहित)

प्रथम और अंतिम माँग पर 30 रु.

सभी अंशों पर अभिदान प्राप्त हुआ और कंपनी ने सभी देय राशि 150 अंशों पर आबंटन और माँग राशि के अतिरिक्त प्राप्त की इन अंशों का हरण किया गया और नेहा को 12 रु. प्रत्येक के पूर्ण प्रदत्त अंशों में पुन: निर्गमन पुस्तकों में रोज़नामचा प्रविष्टियाँ करें।

(उत्तर– पूँजी आरक्षित 4,500 रु.)

13. आरूषी कंप्यूटर लिमिटेड ने 100 रु. प्रत्येक के 10,000 समता अंशों का 10% प्रीमियम पर निर्गमन किया। जिन पर निवल राशि इस प्रकार देय है–

आवेदन पर 20 रु.