2

ऋणपत्रों का निर्गम एवं मोचन

अधिगम उद्देश्य

इस अध्याय को पढ़ने के उपरांत आप–

- ऋणपत्र से आशय तथा ऋणपत्र एवं अंशों के बीच अंतर बता सकेंगे।

- विभिन्न प्रकार के ऋणपत्रों का विवेचन कर सकेंगे।

- ऋणपत्र के सममूल्य, बट्टा तथा प्रीमियम पर निर्गमन की रोज़नामचा प्रविष्टियाँ कर सकेंगे।

- नकदी के अलावा किसी अन्य प्रतिफल के बदले ऋणपत्रों के निर्गमन की संकल्पना की व्याख्या और लेखांकन कर सकेंगे।

- समपार्श्विक प्रतिभूति के रूप में ऋणपत्र के निर्गम की संकल्पना की व्याख्या और लेखांकन कर सकेंगे।

- ऋणपत्र के निर्गम को निर्गम की विभिन्न स्थितियों तथा मोचन की अवधियों के साथ रोज़नामचा प्रविष्टियाँ अभिलिखित कर सकेंगे।

- कंपनी के तुलन-पत्र में ऋणपत्र के निर्गम से संबंधित मद को दर्शा सकेंगे।

- ऋणपत्र निर्गमन पर बट्टा/हानि के अपलेखन की विधियों की व्याख्या कर सकेंगे।

- ऋणपत्र के मोचन की विधियों की व्याख्या और लेखांकन कर सकेंगे।

- निक्षेप निधि की संकल्पना ऋणपत्रों के मोचन में इसके उपयोग की व्याख्या और लेखांकन कर सकेंगे।

एक कंपनी अपनी पूँजी अंशों के निर्गम द्वारा निर्मित करती है। लेकिन अंश निर्गम द्वारा उगाहे गए फंड कभी-कभी कंपनी की दीर्घकालिक वित्तीय आवश्यकताओं को पूरा करने के लिए पर्याप्त नहीं होते हैं। इसीलिए अधिकतर कंपनियाँ ऋणपत्रों के माध्यम से दीर्घकालिक फंड का निर्माण करती हैं जो कि या तो निजी व्यवस्था का रास्ता अपनाती हैं या फिर उसे सार्वजनिक रूप से जनता से प्राप्त करती हैं। ऋणपत्रों के माध्यम से उगाहा गया वित्त दीर्घकालिक ऋण के नाम से भी जाना जाता है। यह अध्याय ऋणपत्रों के निर्गम एवं मोचन और अन्य संबंधित पहलुओं पर विचारों का विश्लेषण करता है।

उपखंड 1

2.1 ऋणपत्र का आशय

ऋणपत्र– ‘ऋणपत्र’ (डिबेंचर) शब्द लैटिन भाषा के ‘डिबेयर’ शब्द से लिया गया है जिसका तात्पर्य कर्ज़ लेना है। "ऋणपत्र एक लिखित विपत्र है जो कंपनी की सामान्य मोहर के अंतर्गत एक ऋण का अभिज्ञान कराता है।" इसमें एक विशिष्टीकृत अवधि के बाद या एक मध्यावधि पर या कंपनी के एक विकल्प पर परिशोधन और एक स्थिर दर पर ब्याज चुकौती के लिए जोकि सामायन्तः अर्द्धवार्षिक या वार्षिक तिथि पर देय होता है, एक अनुबंध समाहित रहता है।

कंपनी अधिनियम 2013 की धारा 2(30) के अनुसार ‘ऋणपत्र’ (डिबेंचर) के अंतर्गत ऋणपत्र स्टॉक, बाँड (बंध-पत्र) तथा एक कंपनी की अन्य प्रतिभूतियाँ शामिल होती हैं जोकि कंपनी की परिसंपत्तियों पर एक प्रभार संघटित कर सकती हैं अथवा नहीं।

बाँड– बाँड भी एक लिखित प्रपत्र है ‘जो ऋण का अभिज्ञान करता है।’ परंपरागत रूप मे बाँड केवल सरकार द्वारा निर्गमित किए जाते है। किंतु अब अर्ध-सरकारी और गैर-सरकारी संस्थाओं द्वारा ऋण के, प्रमाण के रूप में जारी किए जाते हैं। ‘ऋणपत्र’ और ‘बाँड’ अब, शब्दों का प्रयोग अंतर्बदल किया जा रहा है।

2.2 अंश और ऋणपत्र के बीच अंतर

स्वामित्व– एक अंश धारक कंपनी का स्वामी होता है जबकि ऋणपत्र धारक केवल एक ऋणदाता (लेनदार) होता है। अंश स्वामित्व पूँजी का एक अंग है जबकि ऋणपत्र एक कर्ज़ प्राप्त पूँजी का हिस्सा है।

प्रतिफल– अंश पर प्रत्याय को लाभांश के नाम से जाना जाता है जबकि ऋणपत्र पर प्रत्याय को ब्याज के नाम से जानते हैं। अंश पर प्राप्त होने वाले प्रतिफल की दर भिन्न वर्षों में विभिन्नता पूर्ण हो सकती है जोकि कंपनी के लाभ पर निर्भर करती है जबकि ऋणपत्रों पर ब्याज की दर स्थिर होती है। लाभांश का भुगतान लाभ का एक विनियोजन होता है जबकि ब्याज का भुगतान लाभ पर एक प्रभार है और इसे तब भी चुकाया जाना होता है चाहे कंपनी में कोई भी लाभ नहीं हुआ हो।

परिशोधन या चुकौती– सामान्यतः अंश की राशि की वापसी/परिशोधन कंपनी में जीवन भर नहीं होती है जबकि ऋणपत्र का निर्गम एक विशिष्ट अवधि के लिए होता है और ऋणपत्र उस अवधि के बाद शोध्य होते हैं।

मतदान अधिकार– अंश धारकों को मतदान का अधिकार होता है जबकि ऋणपत्र धारक प्रायः किसी भी तरह के मतदान अधिकार का लाभ नहीं उठा पाते हैं।

सुरक्षा– अंश किसी भी प्रकार से सुरक्षित नहीं होता है जबकि ऋणपत्र प्रायः सुरक्षित होता है और कंपनी की परिसंपत्तियों के ऊपर एक स्थिर या चल प्रभार का वहन करता है।

परिवर्तनीयता– अंश को ऋणपत्र के रूप में परिवर्तित नहीं किया जा सकता है जबकि ऋणपत्र को अंश में परिवर्तित किया जा सकता है, बशर्ते कि निर्गम के नियम एेसी व्यवस्था रखते हों और तब एेसे मामले में इन्हें परिवर्तनीय ऋणपत्र के नाम से जाना जाता है।

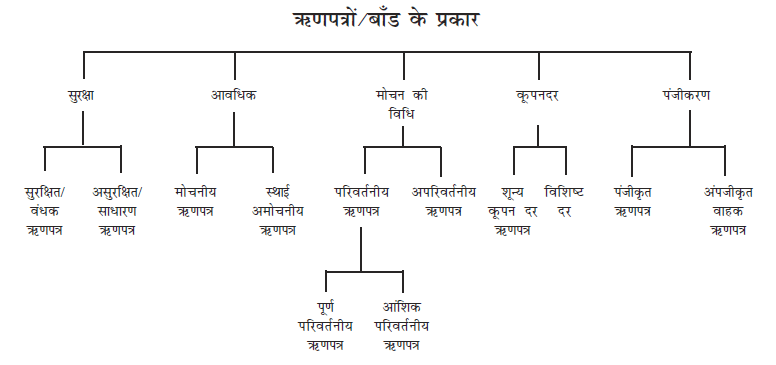

2.3 ऋणपत्रों के प्रकार

एक कंपनी विभिन्न प्रकार के ऋणपत्र जारी कर सकती है, जिन्हें निम्नानुसार वर्गीकृत किया जा सकता है–

2.3.1 सुरक्षा के दृष्टिकोण से

(क) रक्षित ऋणपत्र– रक्षित ऋणपत्रों का आशय उन ऋणपत्रों से है "जहाँ भुगतान की अदायगी न कर पाने की स्थिति के उद्देश्य से कंपनी की परिसंपत्तियों पर एक प्रभार स्थापित किया जाता है।" यह प्रभार स्थिर या चल हो सकता है। एक स्थिर प्रभार एक विशिष्ट परिसंपत्ति पर स्थापित किया जाता है जबकि चल प्रभार कंपनी की सामान्य परिसंपत्तियों पर स्थापित किया जाता है। स्थिर प्रभार उन परिसंपत्तियों के प्रति स्थापित किया जाता है जो कि कंपनी के द्वारा प्रचालन के लिए धारित होते है न कि बिक्री के आशय के लिए जबकि चल प्रभारों के अंतर्गत वे सभी परिसंपत्तियाँ शामिल होती हैं जो सुरक्षित लेनदारों हेतु निर्दिष्ट होने से बहिष्कृत हैं।

(ख) अरक्षित ऋणपत्र– अरक्षित ऋणपत्रों का कंपनी की परिसंपत्तियों पर एक विशिष्ट प्रभार नहीं होता है। हालाँकि, इन ऋणों पर स्वतः ही एक चल प्रभार स्थापित किया जा सकता है। सामान्यतः इस प्रकार के ऋणपत्र जारी नहीं किए जाते हैं।

2.3.2. अवधि के दृष्टिकोण से

(क) मोचनीय ऋणपत्र– मोचनीय ऋणपत्र वे होते हैं जो एक विशिष्ट अवधि की समाप्ति पर एकमुश्त राशि के रूप में या कंपनी के जीवन के दौरान किस्तों में देय होते हैं। इन ऋणपत्रों को सममूल्य पर या अधिलाभ राशि पर मोचित किया जा सकता हैं।

(ख) अमोचनीय ऋणपत्र– अमोचनीय ऋणपत्रों को ‘स्थायी’ ऋणपत्र के नाम से भी जाना जाता है क्योंकि कंपनी इस प्रकार के ऋणपत्रों के निर्गम द्वारा उधार प्राप्त द्रव्य के परिशोधन के लिए भी वचन नहीं देती है। ये ऋणपत्र कंपनी की समाप्ति पर या एक दीर्घकालिक अवधि की समाप्ति पर शोधनीय होते हैं।

2.3.3 परिवर्तनीयता के दृष्टिकोण से

(क) परिवर्तनीय ऋणपत्र– ये वे ऋणपत्र हैं जो समता अंश में परिवर्तनीय होते हैं या फिर किसी भी अन्य प्रतिभूति में या तो कंपनी के विकल्प पर या ऋणपत्र धारक के विकल्प पर परिवर्तित होते हैं, इन्हें परिवर्तनीय ऋणपत्र कहते हैं। ये ऋणपत्र पूर्णतः परिवर्तनीय हो सकते हैं या अांशिक परिवर्तनीय हो सकते हैं।

(ख) अपरिवर्तनीय ऋणपत्र– ये वे ऋणपत्र हैं जिन्हें अंश में परिवर्तित नहीं किया जा सकता या किसी अन्य प्रतिभूति में नहीं बदला जा सकते हैं। इन्हें अपरिवर्तनीय ऋणपत्र कहते हैं। कंपनियों द्वारा निर्गमित किए जाने वाले अधिकतर ऋणपत्र इसी श्रेणी में आते हैं।2.3.4 कूपन दर के दृष्टिकोण से

(क) विशिष्ट कूपन दर ऋणपत्र– ये ऋणपत्र विशिष्ट ब्याज दर पर जारी किए जाते हैं जिसे ‘कूपन दर’ कहा जाता है। ये विशिष्ट दरें या तो स्थिर हो सकती हैं या चल (अस्थिर)। चल ब्याज दरों को प्रायः बैंक की दर के साथ जोड़ा जाता है।

(ख) शून्य कूपन दर ऋणपत्र– ये ऋणपत्र ब्याज की कोई विशिष्ट दर वहन नहीं करते हैं। निवेशकों की क्षतिपूर्ति करने की दृष्टि से इस प्रकार के ऋणपत्र पर्याप्त बट्टे (छूट) के साथ जारी किए जाते हैं और सांकेतिक मूल्य तथा निर्गम मूल्य के बीच अंतर को ब्याज की राशि के रूप में निरूपित किया जाता है जो ऋणपत्र की कालावधि से संबंधित होती है।

2.3.5 पंजीकरण के दृष्टिकोण से

(क) पंजीकृत ऋणपत्र- पंजीकृत ऋणपत्र वे ऋणपत्र हैं जिन्हें कंपनी द्वारा रखे गए एक रजिस्टर में नाम, पता तथा ऋणपत्र धारकता की विशिष्टताओं के सभी विवरणों सहित प्रविष्ट किया जाता है। एेसे ऋणपत्रों का हस्तांतरण केवल एक नियमित हस्तांतरण विलेख के कार्यान्वयन द्वारा किया जा सकता है।

(ख) वाहक ऋणपत्र- वाहक ऋणपत्र वे ऋणपत्र हैं जो डिलीवरी या सुपुर्दगी के द्धारा हस्तांतरित किए जा सकते हैं और कंपनी ऋणपत्रों का कोई रिकॉर्ड नहीं रखती है। ऋणपत्रों पर ब्याज का भुगतान उस व्यक्ति को किया जाता है जो इस प्रकार के ऋणपत्रों में संलग्न ब्याज कूपन को प्रस्तुत करता है।

2.4 ऋणपत्रों का निर्गम

ऋणपत्रों के निर्गम की प्रक्रिया ठीक वैसी ही होती है जैसी कि अंशों के निर्गम पर होती है। भावी या अभिप्रेरित निवेशक कंपनी द्वारा जारी किए गए विवरण-पत्र के आधार पर ऋणपत्र के लिए आवेदन करता है। इसके लिए कंपनी या तो पूरी राशि को आवेदन पत्र के साथ माँग लेती है या फिर आवेदन पत्र पर किस्तों के रूप में तथा आबंटन के समय तथा विविध माँगों पर राशि ली जाती है। ऋणपत्रों को सममूल्य पर, प्रीमियम के साथ या बट्टे पर जारी किया जाता है। इन्हें रोकड़ के अतिरिक्त प्रतिफल या संपाशि्ρवक प्रतिभूति के लिए भी किया जा सकता है।

2.4.1 रोकड़ के लिए ऋणपत्र का निर्गम

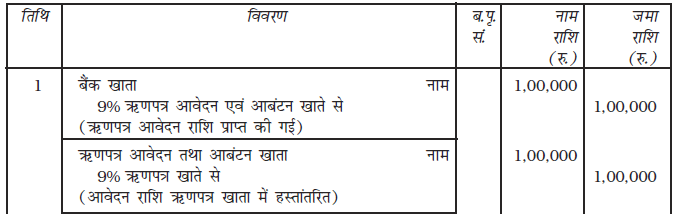

ऋणपत्रों का सममूल्य पर तब निर्गम किया जाता है जब उनका निर्गम मूल्य अंकित मूल्य के बराबर हो। एेसे निर्गम हेतु रोज़नामचा प्रविष्टि निम्नानुसार अभि्लिखित की जाती है।

(क) यदि पूरी राशि एक किस्त में ली जाती है–

(i) आवेदन पत्र पर नकद की प्राप्ति पर

बैंक खाता नाम

ऋणपत्र आवेदन व आबंटन खाते से

(ii) आबंटन करने पर

ऋणपत्र आवेदन व आबंटन खाता नाम

ऋणपत्र खाते से

(ख) यदि ऋणपत्र राशि दो किस्तों में प्राप्त की जाती है–

(i) आवेदन राशि की प्राप्ति पर

बैंक खाता नाम

ऋणपत्र आवेदन खाते से

(ii) आवेदन राशि को आबंटन पर समायोजित करने के लिए

ऋणपत्र आवेदन खाता नाम

ऋणपत्र खाते से

(iii) शेष राशि के लिए आबंटन

ऋणपत्र आबंटन खाता नाम

ऋणपत्र खाते से

(iv) आबंटन राशि के प्रप्ति पर

बैंक खाता नाम

ऋणपत्र आबंटन खाते से

(ग) यदि ऋणपत्र राशि को दो से अधिक किस्तों में प्राप्त किया गया है तो अतिरिक्त प्रविष्टियाँ–

(i) पहले माँग

ऋणपत्र प्रथम माँग पर नाम

ऋणपत्र खाते से

(ii) पहले माँग की प्राप्ति पर

बैंक खाता नाम

ऋणपत्र प्रथम माँग खाते से

टिप्पणी– ठीक इसी प्रकार की प्रविष्टियाँ द्वितीय या तृतीय माँग पर की जाती हैं। सामान्यतः, पूरी राशि आवेदन के साथ या दो किस्तों में ली जाती है अर्थात् आवेदन पत्र एवं आबंटन पर ली जाती है।

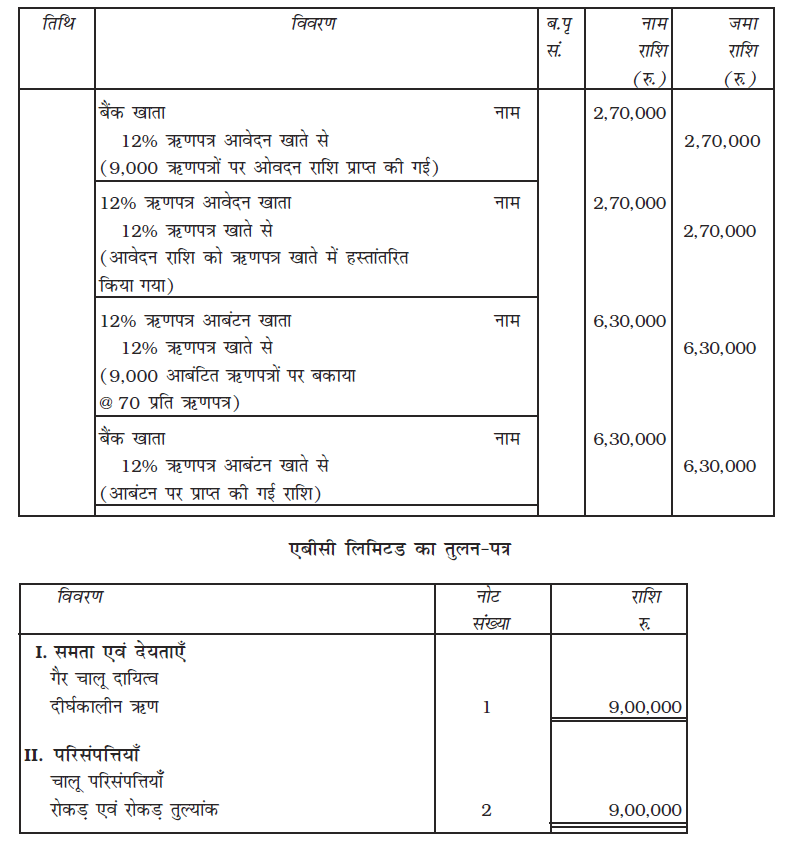

उदाहरण 1

एबीसी लिमिटेड ने प्रति ऋणपत्र 100 रु. के 10,000 ऋणपत्र जारी किए जिसमें आवेदन पर 30 रु. और आबंटन पर शेष राशि देय है। जनता ने 9,000 रु. के ऋणपत्रों के लिए आवेदन किया जो पूर्णतः आबंटित थे और उपयुक्त अपेक्षित राशि प्राप्त की गई। एबीसी लिमिटेड के खातों (पुस्तकों) में रोज़नामचा प्रविष्टियाँ तथा तुलन-पत्र तैयार करें।

हल–

एबीसी लिमिटेड की पुस्तकें

रोज़नामचा

![]()

2.4.2 बट्टे पर ऋणपत्र का निर्गमन

जब ऋणपत्रों का निर्गमन उसके अंकित मूल्यों पर किया जाता है तब उसे बट्टे पर निर्गम कहते हैं। उदाहरण के लिए यदि 100 रु. प्रति ऋण पत्रों का निर्गमन 95 रु. प्रति ऋणपत्र पर किया जाय तो बकाया 5 रु. बट्टे की राशि कहलाएगी। ऋणपत्रों के निर्गम पर बट्टे की राशि को ऋणपत्रों के जीवनकाल मेें ही प्रतिभूति

अधिलाभ (प्रीमियम) संचय में से अपलिखित किया जाता है।

ऋणपत्र निर्गम पर बट्टे की राशि की राशि को तुलन पत्र तिथि से लेकर 12 माह की अवधि के भीतर अपलिखित किया जा सकता है अथवा ‘अन्य चालू परिसम्पत्तियाँ’ के अन्तर्गत प्रचालन चक्र की अवधि के भीतर अपलिखित किया जा सकता है। यदि बट्टे की राशि का अपलेखन तुलन पत्र तिथि के 12 माह के पश्चात् किया जाना है तो इसे ‘अन्य गैर चालू सम्पत्तियाँ’ शीर्ष के अन्तर्गत दर्शाया जाएगा।

कंपनी अधिनियम, 2013 के अनुसार ऋणपत्रों को बट्टे पर निर्गमित करने के लिए कोई भी प्रतिबंध नहीं लगाता है।

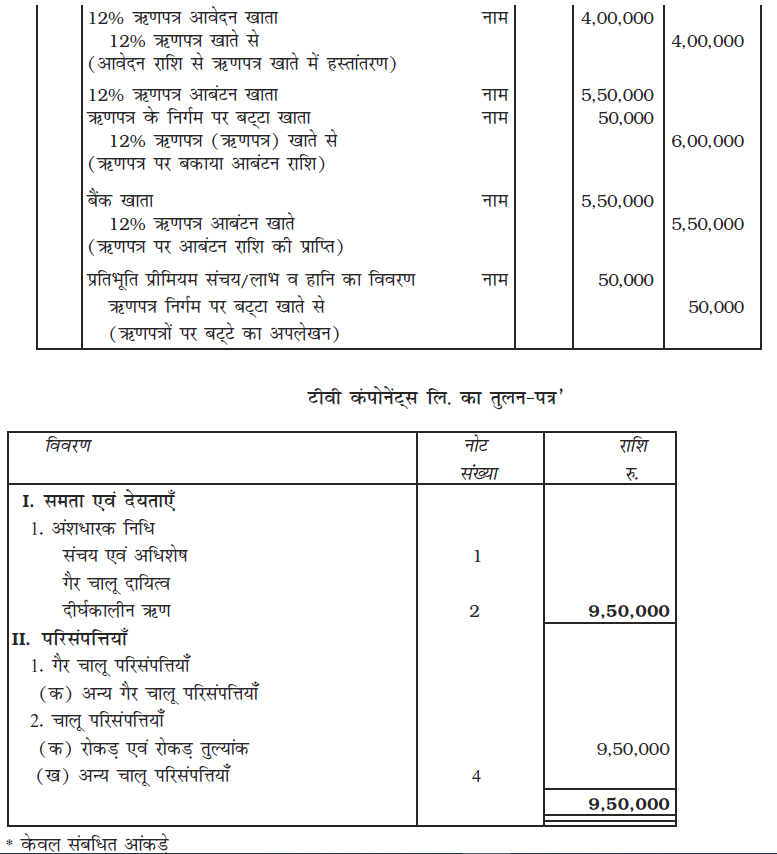

उदाहरण 2

टी वी कंपोनेंटस लिमिटेड ने प्रति ऋणपत्र 100 रु. पर 10,000, 12% ऋणपत्रों को 5% के बट्टे पर निर्गमित किए जो निम्नवत् देय हैं–

आवेदन पर 40 रु.

आबंटन पर 55 रु.

इसकी रोज़नामचा प्रविष्टियाँ करें तथा यह मानकर चलें कि इसकी सभी किश्तें यथानुसार प्राप्त हुई हैं। इसके साथ ही तुलन-पत्र का उपयुक्त भाग भी दर्शाएँ।

हल

टीवी कंपोनेंट्स लि. की खाता पुस्तकें

रोज़नामचा

टिप्पणी–

1. यह माना गया कि ऋणपत्र 10 वर्षों के बाद मोचनीय है।

* केवल संबधित आंकड़े

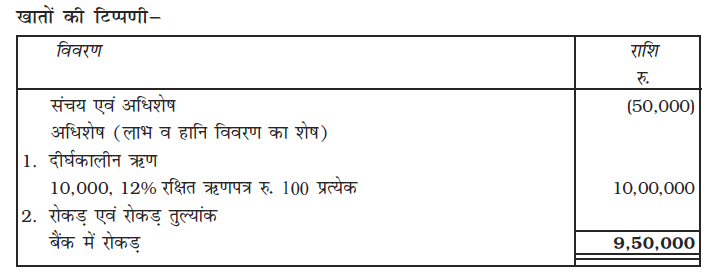

2.4.3 प्रीमियम पर निर्गमित ऋणपत्र

प्रीमियम पर निर्गमित ऋणपत्र उसे कहा जाता है जब इसका मूल्य साधारण मूल्य से अधिक प्रभारित होता है। उदाहरण के लिए 100 रु. के ऋणपत्र निर्गम पर 110 रु. माँगे जाएँ (यहाँ पर 10 रु. प्रीमियम है)। प्रीमियम की राशि के लिए खाते से प्रतिभूति प्रीमियम आरक्षित खाते में जमा किया जाता है और तुलन-पत्र के समता एवं देयताओं के पक्ष में निधि एवं अधिशेष के अंतर्गत दर्शाया जाता है।

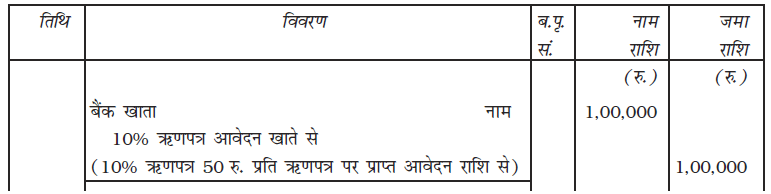

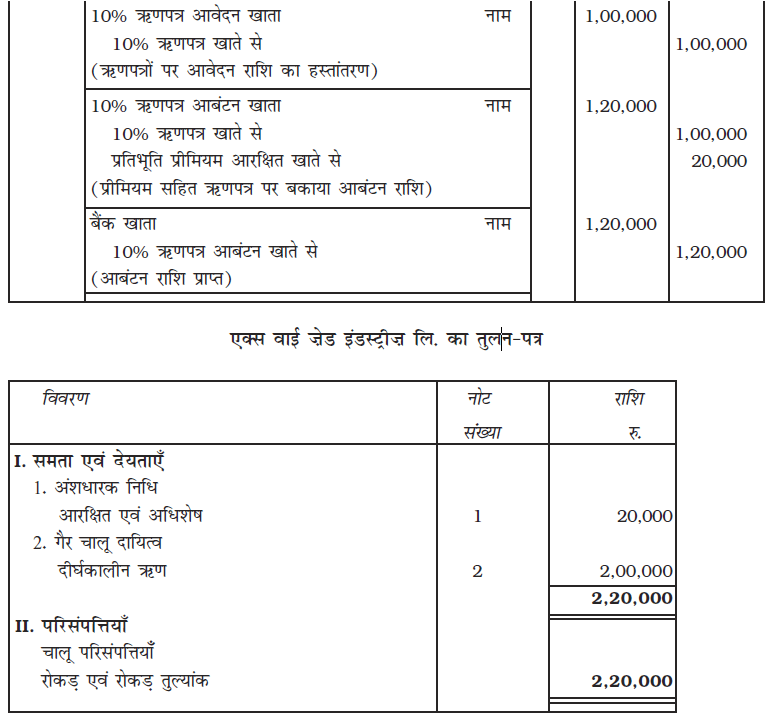

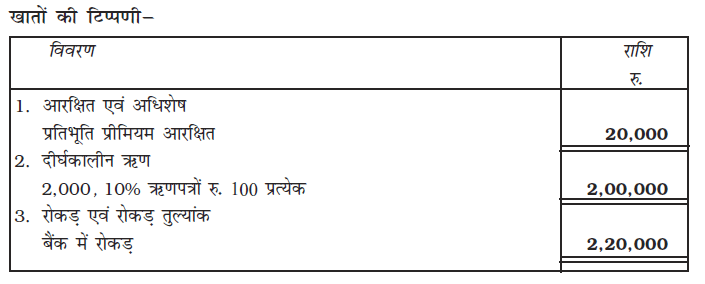

उदाहरण 3

एक्स वाई ज़ेड इंडस्ट्रीज़ लि. ने प्रति ऋणपत्र 100 रु. पर 2,000, 10% ऋणपत्रों को 10 रु. प्रीमियम पर निर्गमित किया जो निम्नानुसार देय हैं

आवेदन पर 50 रु.

आबंटन पर 60 रु.

सभी ऋणपत्र पूर्णतः अभिदत्त हुए और संपूर्ण राशि यथोचित प्राप्त हुई। कंपनी की खाता पुस्तकों में रोज़नामचा प्रविष्टियाँ अभिलिखित करें साथ ही तुलन-पत्र भी तैयार करें।

हल

उदाहरण 4

ए. लिमिटेड ने प्रति ऋणपत्र 100 रु. पर 5,000, 10% ऋणपत्र 10 रु. के प्रति ऋणपत्र प्रीमियम पर निर्गमित किए, जो निम्नानुसार देय हैं।

आवेदन पत्र 25 रु.

आबंटन पत्र 45 रु. (प्रीमियम सहित)

प्रथम एवं अंतिम माँग पर 40 रु.

सभी ऋणपत्र पूर्णतः अभिदत्त हुए और समस्त राशि यथानुसार प्राप्त हुई। कंपनी की खाता पुस्तकों में सभी आवश्यक प्रविष्टियाँ अभिलिखित करें। यह भी दिखाएँ कि तुलन-पत्र में राशि कैसे दर्शाएँगे।

हल

2.5 अधि-अभिदान

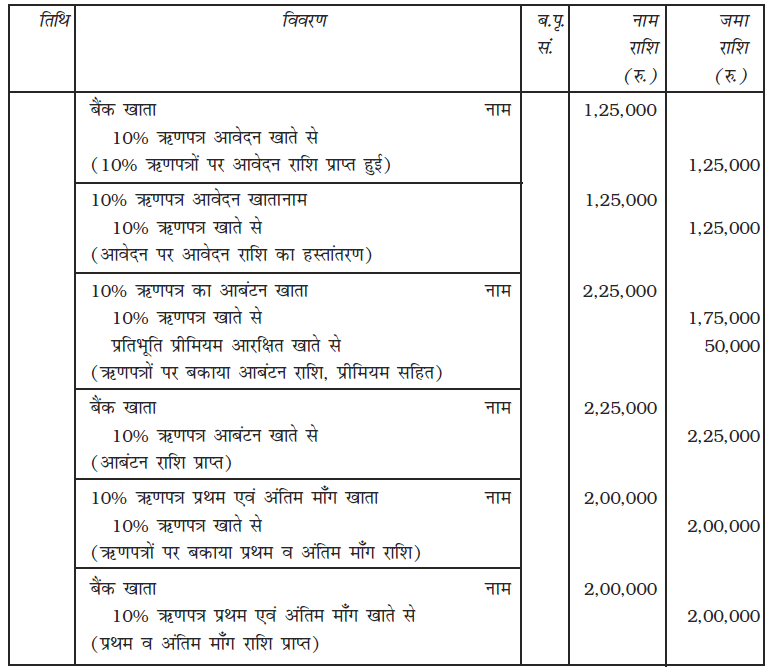

जब जनता को प्रस्तावित किए गए ऋणपत्रों से अधिक (संख्या में ऋणपत्रों) के लिए आवेदन किए जाते हैं तब इस निर्गम को अधि-अभिदान कहते हैं। एक कंपनी हालाँकि उस मात्रा (संख्या) से अधिक ऋणपत्र आबंटित नहीं कर सकती, जिन्हें अभिदान आमंत्रित किया गया है। हालाँकि अधि-अभिदान पर प्राप्त की गई अधिकतम राशि यद्यपि आबंटन में समायोजन के लिए रोकी जा सकती है और संबंधित माँग की जा सकती है। लेकिन आवेदक से प्राप्त की गई वह राशि, जिस पर ऋणपत्र आबंटित नहीं किए गए, उन्हें वापिस की जाएगी।

उदाहरण 5

एक्स लिमिटेड ने 40 रु. आवेदन पर तथा 60 रु. आबंटन पर देय रखते हुए प्रति ऋणपत्र 100 रु. पर 10,000, 10% ऋणपत्रों को निर्गमित किया। जनता ने 14,000 ऋणपत्रों के लिए आवेदन किए। 9,000 ऋणपत्रों के लिए पूर्ण आवेदन स्वीकृत किए गए। 2,000 ऋणपत्रों के लिए आवेदनों पर 1,000 ऋणपत्र आबंटित किए गए। शेष आवेदनों को अस्वीकार्य कर दिया गया।

सारी राशि यथानुसार प्राप्त हुई थी। इन लेनदेनों की रोज़नामचा में प्रविष्टियाँ दें।

हल

2.6 रोकड़ के अतिरिक्त अन्य प्रतिफ़ल पर ऋणपत्रों का निर्गमन

कभी-कभी कंपनी विक्रेताओं से परिसंपत्तियाँ खरीदती है और रोकड़ भुगतान करने की अपेक्षा प्रतिफ़ल के लिए ऋणपत्र जारी कर देती है। इस प्रकार के ऋणपत्र निर्गमन को रोकड़ के अतिरिक्त अन्य प्रतिफ़ल पर निर्गमित ऋणपत्र कहते हैं। इन मामलों में ऋणपत्र के सममूल्य पर या प्रीमियम राशि पर या बट्टे पर जारी किए जा सकते हैं। इसके बाद एेसी स्थितियों में डाली गई प्रविष्टियाँ ठीक वैसे ही होती हैं जो कि रोकड़ के अलावा अन्य प्रतिफ़ल हेतु अंशों के लिए की जाती हैं, जो कि निम्नलिखित होती हैं–

1. परिसंपत्तियों के क्रय पर

विविध परिसंपत्तियाँ खाता नाम

विक्रेता से

2. ऋणपत्रों के निर्गमन पर

(क) सममूल्य पर

विक्रेता खाता नाम

ऋणपत्र खाते से

(ख) प्रीमियम पर

विक्रेता खाता नाम

ऋणपत्र खाते से

प्रतिभूति प्रीमियम आरक्षित खाते से

(ग) बट्टे पर

विक्रेता खाता नाम

बट्टे पर निर्गमित ऋणपत्र खाता नाम

ऋणपत्र खाते से

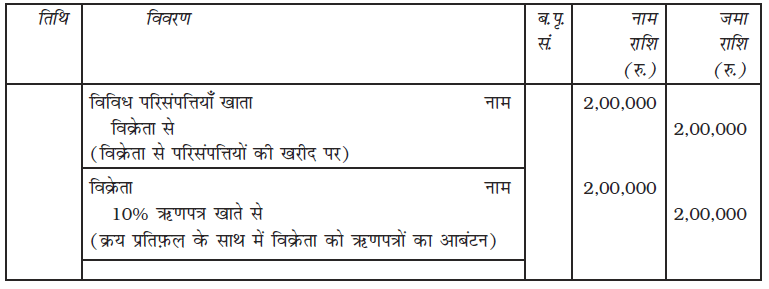

उदाहरण 6

आशीर्वाद कंपनी लिमिटेड ने अन्य कंपनी से 2,00,000 रु. पुस्तक मूल्य की परिसंपत्तियाँ खरीदीं और यह सहमति बनी कि क्रय प्रतिफ़ल का भुगतान, प्रति ऋणपत्र 100 रु. पर 2,000 10% ऋणपत्रों के निर्गम द्वारा किया जाएगा। आवश्यक रोज़नामचा प्रविष्टियाँ अभिलिखित करें।

हल

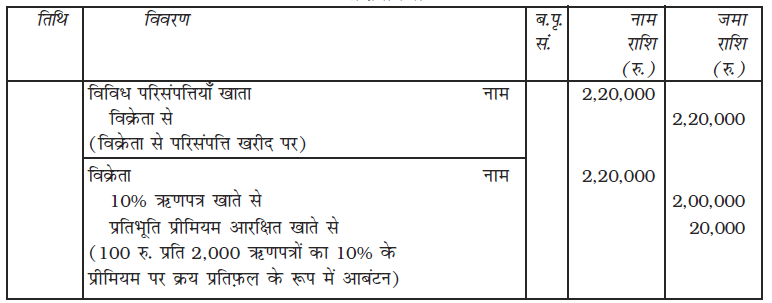

उदाहरण 7

राय कंपनी ने एक अन्य कंपनी से 2,20,000 रु. पुस्तक मूल्य की परिसंपत्तियाँ खरीदीं और यह सहमति बनी कि इस क्रय प्रतिफ़ल के, भुगतान के रूप में प्रति ऋणपत्र 100 रु. के 2,000, 10% प्रीमियम के साथ जारी करने के द्वारा होगा।

आवश्यक रोज़नामचा प्रविष्टियाँ अभिलिखित करें।

हल

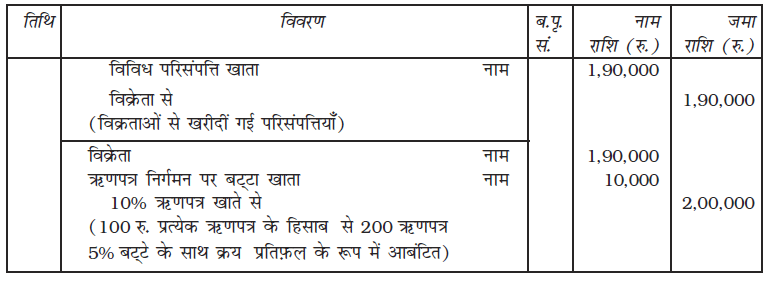

उदाहरण 8

नेशनल पैकेजिंग कंपनी ने एक अन्य कंपनी से 1,90,000 रु. की परिसंपत्तियाँ खरीदीं और क्रय प्रतिफ़ल की भुगतान सहमति के हिसाब से 100 रु. प्रति ऋणपत्र से 2,000, 10% ऋणपत्र 5% बट्टे के हिसाब से जारी किए गए।

आवश्यक रोज़नामचा प्रविष्टियाँ अभिलिखित करें।

हल

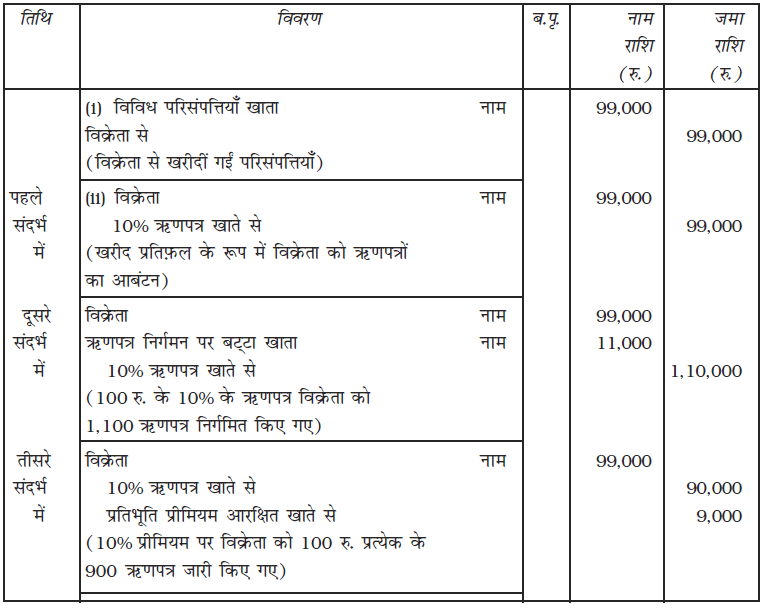

उदाहरण 9

जी एस राय कंपनी ने 99,000 रु. पुस्तक मूल्य की परिसंपत्तियाँ एक फ़र्म से खरीदीं। यह सहमति बनी कि क्रय प्रतिफ़ल का भुगतान 100 रु. प्रत्येक ऋणपत्र से 10% ऋणपत्रों को निर्गम के द्वारा किया जाएगा।

1. सममूल्य पर

2. 10% के बट्टे पर

3. 10% के प्रीमियम पर

आवश्यक रोज़नामचा प्रविष्टियाँ अभिलिखित करें।

हल

कई बार कुछ कंपनियाँ दूसरी कंपनियों से परिसंपत्तियों को खरीदने के साथ-साथ उनकी देनदारी को भी हाथ में ले लेती हैं। एेसा प्रायः तब होता है, जब दूसरी कंपनी का पूरा व्यवसाय खरीद लिया जाता है। एेसी स्थिति में, खरीद (क्रय) प्रतिफ़ल निवल परिसंपत्तियाँ-देनदारी के मूल्य के समान होती हैं। यदि संपूर्ण प्रतिफल राशि का भुगतान ऋणपत्र निर्गम से किया जाता है तो प्रविष्टि निम्नवत् होगी-

विविध परिसंपत्ति खाता नाम

विविध दायित्व खाते से

विक्रेता से

(विक्रेताओं के व्यवसाय की खरीद)

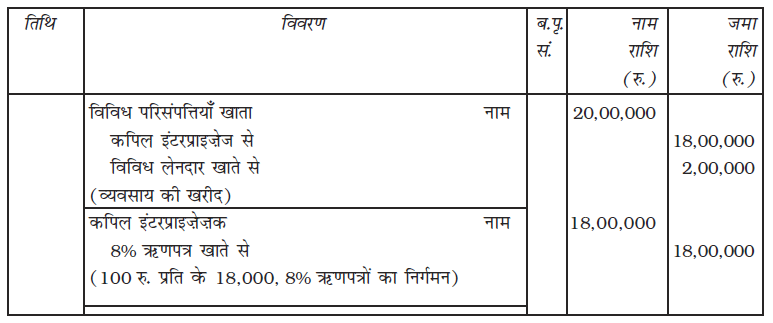

उदाहरण 10

रोेमी लिमिटेड ने कपिल इंटरप्राइजेज से 20 लाख रु. की परिसंपत्तियाँ खरीदीं तथा उसकी 2 लाख रु. की लेनदारी भी ग्रहण की। रोमी ने क्रय प्रतिफ़ल के रूप में 100 रु. प्रति ऋणपत्र से 8% ऋणपत्र जारी किए। रोमी लिमिटेड की खाता पुस्तकों में आवश्यक रोज़नामचा प्रविष्टियाँ अभिलिखित करें।

हल

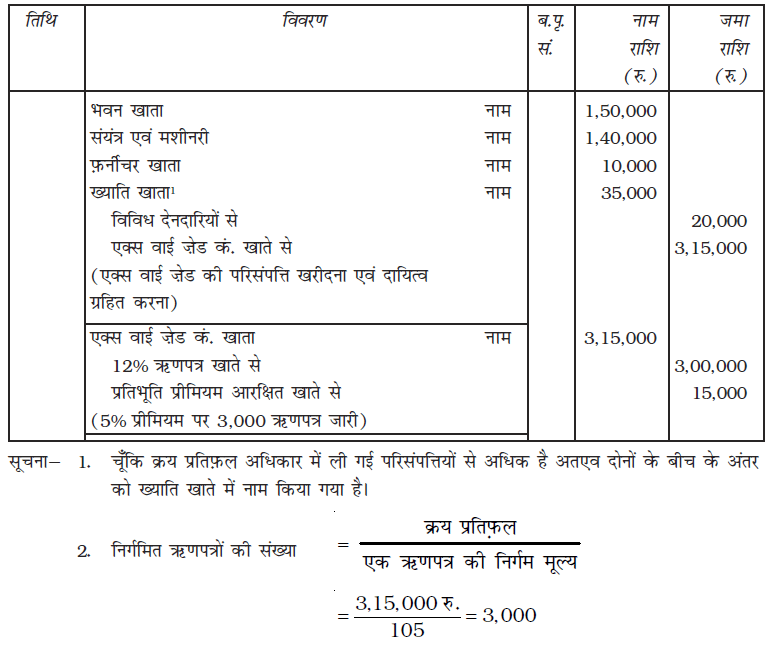

यदि किसी स्थिति में, संपूर्ण व्यवसाय को अधिग्रहित किया जाता है और यदि निवल परिसंपत्ति खरीद राशि से अधिक राशि के ऋणपत्र जारी किए जाते हैं तो इसके अंतर (आधिक्य) को ख्याति के मूल्य के रूप में निरूपित किया जाएगा और इसके साथ ही इसी राशि को विक्रेता के व्यवसाय खरीद के लिए रोज़नामचा प्रविष्टि में डालते समय नामित किया जाएगा। (उदाहरण 11 देखिए) लेकिन यदि इसका उल्टा होता है अर्थात् जहाँ ऋणपत्र का मूल्य ली गई निवल परिसंपत्ति के मूल्य से कम होता है, वहाँ इस अंतर को पूँजी आरक्षित (संचय) खाते में जमा किया जाएगा। (देखिए उदाहरण 12)

उदाहरण 11

ब्लू प्रिंट लिमिटेड ने 1,50,000 रु. मूल्य का भवन तथा 1,40,000 रु. मूल्य की मशीनरी तथा 10,000 रु. मूल्य का फर्नीचर एक्स वाई ज़ेड कंपनी से खरीदा। इसके साथ ही 20,000 रु. की दायित्व को भी ग्रहित किया और इस का क्रय प्रतिफ़ल 3,15,000 रु. तय हुआ। ब्लू प्रिंट लिमिटेड ने कुछ प्रतिफ़ल का भुगतान 100 रु. प्रति ऋणपत्र से 12% ऋणपत्रों को 5% प्रीमियम के साथ जारी किया। आवश्यक रोज़नामचा प्रविष्टियाँ अभिलिखित करें।

हल

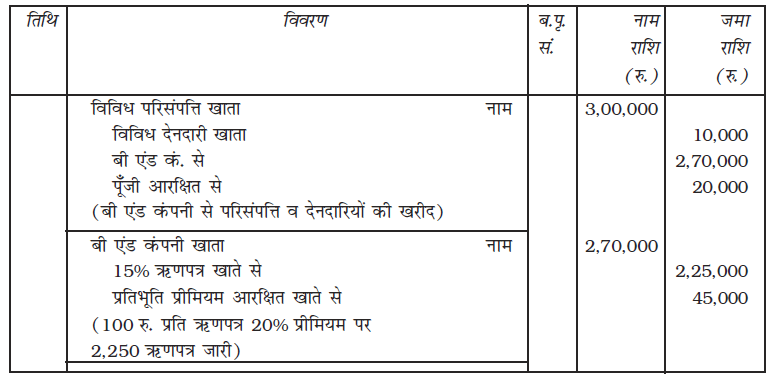

उदाहरण 12

ए लिमिटेड ने बी एंड कंपनी से 3,00,000 रु. की परिसंपत्तियाँ तथा 10,000 रु. के दायित्व अपने अधिकार में इस सहमति पर प्राप्त किए कि क्रय प्रतिफ़ल 2,70,000 रु. का भुगतान 100 रु. प्रति ऋणपत्र से 15% ऋणपत्रों को 20% प्रीमियम पर निर्गम किया जाएगा। ए लिमिटेड की खाता पुस्तकों हेतु रोज़नामचा प्रविष्टियाँ दर्शाएँ।

हल

स्वयं करें

1. अमृत कंपनी लिमिटेड ने अन्य कंपनी से 2,20,000 रु. की परिसंपत्तियाँ खरीदीं और सहमति के अनुसार क्रय प्रतिफ़ल का भुगतान 100 रु. प्रति ऋणपत्र के 10% प्रीमियम पर 2,000, 10% ऋणपत्र निर्गमित किए गए। आवश्यक रोज़नामचा प्रविष्टियाँ करें।

2. एक कंपनी ने 1,90,000 रु. मूल्य की परिसंपत्तियाँ दूसरी कंपनी से खरीदीं गईं और खरीद प्रतिफ़ल के भुगतान हेतु सहमति हुई कि प्रतिशत बट्टे पर 100 रु. प्रत्येक पर 2,000, 10% ऋणपत्र निर्गमन द्वारा किया जाए। आवश्यक रोज़नामचा प्रविष्टियाँ करें।

3. रोज़ बाँड लिमिटेड ने 22,00,000 रु. में एक व्यवसाय खरीदा। खरीद का भुगतान 6% ऋणपत्र द्वारा किया गया। इस उद्देश्य से 20,00,000 रु. के ऋणपत्रों को 10% प्रीमियम पर जारी किया गया। आवश्यक प्रविष्टयाँ करें।

4. निखिल एंड अश्विन लिमिटेड ने अग्रवाल लिमिटेड का व्यवसाय खरीदा, जिसमें 3,00,000 रु. की विविध परिसंपत्तियाँ, विविध लेनदारी 1,00,000 रु. शामिल थे, जो 3,07,200 रु. प्रतिफ़ल पर खरीदीं गईं इसने क्रय प्रतिफ़ल के चुकाने हेतु 4% बट्टे पर 100 रु. प्रति के हिसाब से 14% ऋणपत्र जारी किए। आवश्यक रोज़नामचा प्रविष्टियाँ करें।

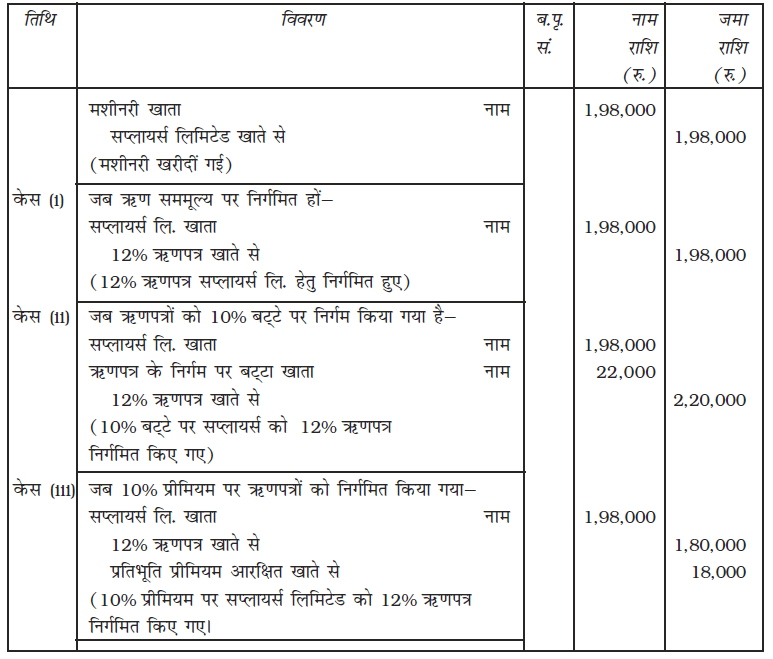

उदाहरण 13

सुविधा लिमिटेड ने सप्लायर्स लिमिटेड से 1,98,000 रु. के मूल्य की मशीनरी क्रय की। इसका भुगतान 100 रु. प्रत्येक पर 12% ऋणपत्र जारी करके किया गया।

मशीनरी की खरीद के लिए आवश्यक रोज़नामचा प्रविष्टियाँ दें और यदि-

(1) ऋणपत्रों का निर्गमन सममूल्य पर किया गया है।

(2) ऋणपत्रों का निर्गमन 10% बट्टे पर किया गया है।

(3) ऋणपत्रों का निर्गमन 10% प्रीमियम पर किया गया है।

हल

कार्यकारी टिप्पणी–

(क)

(रु.)

एक ऋणपत्र का अंकित मूल्य 100

घटाया– 10% बट्टा (10)

एक ऋणपत्र का मूल्य जिस पर निर्गम हुआ 90

10% बट्टे के मामले में निर्गमित ऋणपत्रों की संख्या ![]() = 2,200 ऋणपत्र

= 2,200 ऋणपत्र

(ख)

(रु.)

एक ऋणपत्र का अंकित मूल्य 100

जोड़ा– प्रीमियम 10% 10

एक ऋणपत्र का मूल्य जिस पर निर्गम हुआ 110

10% प्रीमियम के मामले में निर्गमित ऋणपत्रों की संख्या ![]() = 1,800 ऋणपत्र

= 1,800 ऋणपत्र

2.7 ऋणपत्रों का संपाशि्वक प्रतिभूति के रूप में निर्गमन

जब एक कंपनी बैंक अथवा वित्तीय संस्था से ऋण या अधिविकर्ष प्राप्त करती है तो एेसी स्थिति में संपाशि्ρवक प्रतिभूति को प्राथमिक प्रतिभूति की तुलना में सहायक अथवा अतिरिक्त प्रतिभूति के रूप में परिभाषित किया जाता है। इसके लिए कंपनी अपनी कुछ परिसंपत्तियों को उपयुक्त ऋण प्राप्ति हेतु रक्षित ऋण के रूप में बंधक अथवा गिरवी रख सकती है। किंतु ऋणदाता संस्थाएँ संपाशि्ρवक प्रतिभूति के रूप में अधिक परिसंपत्तियों के लिए आग्रह कर सकती हैं ताकि ऋण की राशि की पूर्णतः वसूली हो सके यदि प्राथमिक प्रतिभूति के विक्रय से ऋण की राशि का पूर्ण भुगतान संभव नहीं है तो एेसी स्थिति में कंपनी स्वयं के ऋणपत्रों का निर्गमन पहले से बंधक परिसंपत्तियों सहित ऋणदाता को करती है। एेसे निर्गमन को संपाशि्ρवक प्रतिभूति के रूप में ऋणपत्रों का निर्गमन कहते हैं।

यदि कंपनी ब्याज सहित ऋण या कर्ज़ को चुका पाने में असफ़ल रहती है तो ऋणदाता प्राथमिक प्रतिभूति को बेचकर ऋण वसूल पाने के लिए स्वतंत्र होता है और यदि प्राथमिक प्रतिभूति की बिक्री पर प्राप्त राशि ऋण राशि को पूरा कर पाने में कम पड़ जाती है तो ऋणदाता को इस बात का अधिकार है कि वह संपाशि्वक प्रतिभूति को भुना सकता है जिसके लिए ऋणपत्रों को मोचन के लिए प्रस्तुत किया जा सकता है या खुले बाज़ार में बेचा जा सकता है।

संपाशि्वक प्रतिभूति के रूप में निर्गमित ऋणपत्रों को कंपनी के खाता पुस्तकों में दो विधियों से दर्शाया जा सकता है-

प्रथम विधि

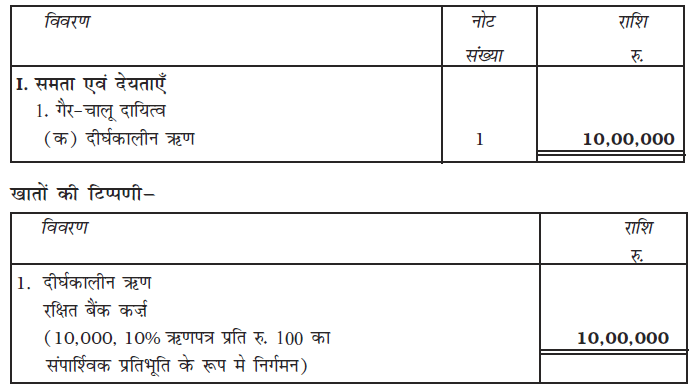

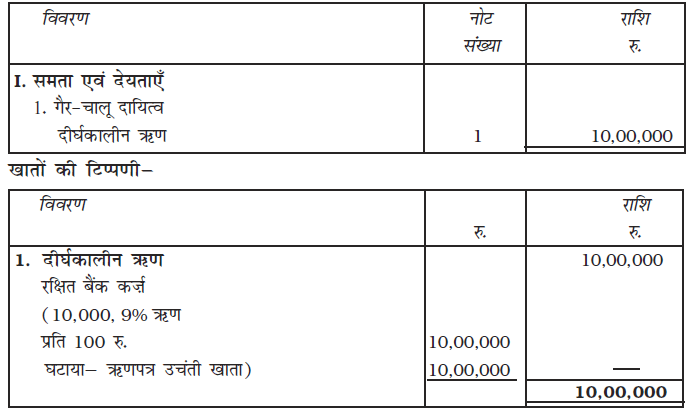

खाता पुस्तकों में कोई प्रविष्टि नहीं होती चूँकि इस प्रकार के निर्गम से कोई भी दायित्व उत्पन्न नहीं होता है। हालाँकि तुलन-पत्र ऋण के, मद के नीचे इस प्रभाव के साथ एक टिप्पणी संलग्न करते हैं कि एक संपाशि्ρवक प्रतिभूति के रूप में ऋणपत्रों के निर्गम द्वारा इसे सुरक्षित किया गया है। उदाहरण के लिए एक्स कंपनी ने एक बैंक से प्राप्त 10,00,000 हेतु 100 रु. प्रति ऋणपत्र से 10,000, 9% ऋणपत्रों को जारी किया है। इस तथ्य को तुलन-पत्र में निम्नवत प्रदर्शित किया जा सकता है।

एक्स कंपनी का तुलन-पत्र

द्वितीय विधि

संपाश्रविक प्रतिभूति के रूप में ऋणपत्रों के निर्गमन का अभिलेखन निम्न रोज़नामचा प्रविष्टियों के माध्यम से किया जाता है।

रोज़नामचा प्रविष्टियाँ

I. 10,00,000 रु. के बैंक कर्ज़ हेतु संपाश्रविक प्रतिभूति के रूप में 100 रु. प्रति से 10,000, 9% ऋणपत्रों का निर्गम हुआ ।

ऋणपत्र उचंती खाता नाम 10,00,000

9% ऋणपत्र खाते से 10,00,000

II. बैंक ऋण के पूर्ण भुगतान पर 9% ऋणपत्रों का संपाशि्ρवक प्रतिभूति के रूप में रद्दीकरण हेतु ऋणपत्र उचंती खाता ऋणपत्रों की कटौती के रूप में तुलन-पत्र की दीर्घकालीन देयताओं की टिप्पणी में लिखा जाएगा। ऋण के भुगतान पर उपरोक्त प्रविष्टि को विपरीत प्रविष्टि द्वारा निरस्त (रद्द) किया जाता है।

9% ऋणपत्र खाता नाम 10,00,000

ऋणपत्र उचंती खाते से 10,00,000

....................को एक्स कंपनी का तुलन-पत्र (सारांश)

उदाहरण 14

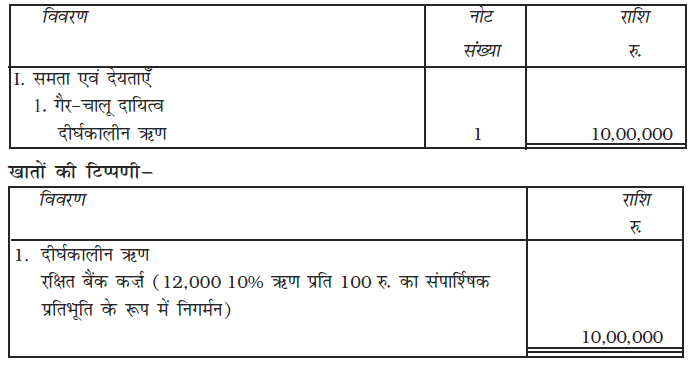

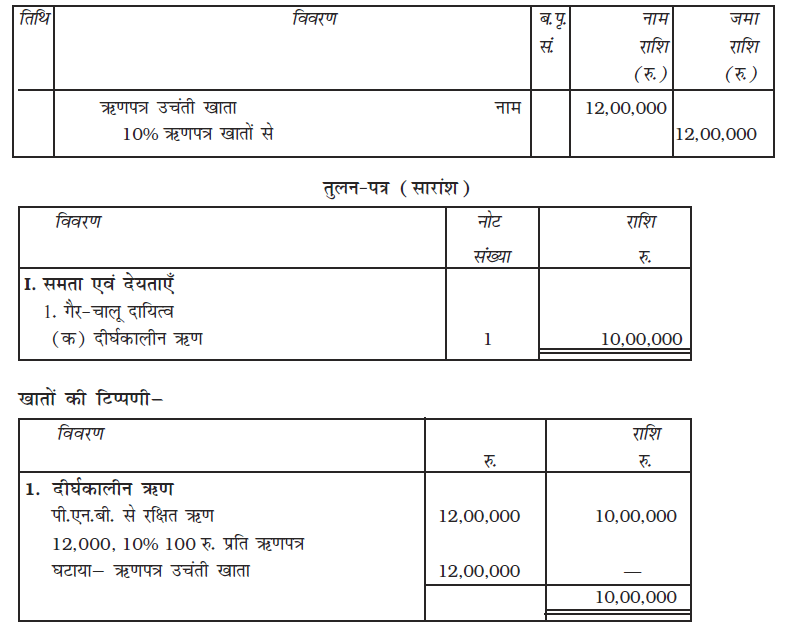

एक कंपनी पंजाब नेशनल बैंक से 10,00,000 रु. का ऋण प्राप्त करती है और संपाशि्ρवक प्रतिभूति के रूप में 12,00,000 रु. के 100 रु. प्रति से 10% ऋणपत्रों को जारी करती है। बताएँ कि कंपनी की खाता पुस्तकों में ऋणपत्र का निर्गम व्यवहार किस प्रकार होगा।

हल

प्रथम विधि

तुलन-पत्र (सारांश)

द्वितीय विधि

रोज़नामचा प्रविष्टियाँ

स्वयं करें

1. रघुबीर लिमिटेड ने 10,00,000 8% ऋणपत्र जारी किए जिन्हें निम्नानुसार निर्गमित किया गया-

(1) 90% नकद पर विविध अभिकर्ताओं को 5,50,000

(2) 2,00,000 रु. की मशीनरी के विक्रेता को उनके दावों की पुष्टि पर 2,00,000

(3) 20,00,000 रु. के बैंक ऋणों हेतु प्राथमिक प्रतिभूति के रूप में 2,50,000

जिसपर 22,50,000 मूल्य का व्यवसायिक परिसर रखा गया है।

प्रथम (1) एवं द्वितीय (2) निर्गम 10 वर्ष की अवधि में सममूल्य पर मोचनीय हैं। आप बताएँ कि कंपनी के तुलन-पत्र को तैयार करते समय ऋणपत्र का निपटान कैसे करेंगे।

2. हसन लिमिटेड ने 40,00,000 रु. की प्राथमिक प्रतिभूति के विरुद्ध 30,00,000 ऋण प्राप्त किया

और इसके साथ ही एक संपाशि्ρवक प्रतिभूति के रूप में 100 रु. प्रत्येक से 4,000, 6% ऋणपत्र जारी किए। इसके बाद कंपनी ने एक वर्ष बाद पुनः बैंक से प्राथमिक प्रतिभूति के रूप में संयंत्र के विरुद्ध 50,00,000 रु. का ऋण प्राप्त किया और संपाशि्ρवक प्रतिभूति के रूप में 100 रु. प्रत्येक के 6,000, 6% ऋणपत्रों को जमा किया। कंपनी का तुलन-पत्र तैयार करें तथा आवश्यक रोज़नामचा प्रविष्टियाँ करें।

3. मेघनाथ लिमिटेड ने बैंक से 1,20,000 रु. ऋण के रूप में प्राप्त किए और 2 लाख रु. प्राथमिक प्रतिभूति की सुरक्षा के अतिरिक्त 100 रु. प्रत्येक के 1,400, 8% ऋणपत्रों के संपाशि्ρवक प्रतिभूति के रूप में जमा किया। दो माह बाद कंपनी ने पुनः 80,000 रु. का ऋण प्राप्त किया और संपाशि्ρवक प्रतिभूति के रूप में 100 रु. प्रत्येक के 1,000 8% ऋणपत्र जमा किए। रोज़नामचा प्रविष्टियाँ अभिलिखित करें तथा कंपनी का ऋणपत्र तैयार करें।

2.8 ऋणपत्रों को निर्गमित करने की शर्तें

जब एक कंपनी ऋणपत्रों का निर्गमन करती है तो इनमें प्रायः वे शर्तें निहित होती हैं, जिन पर परिपवक्ता के समय ऋणपत्र मोचित किए गए। ऋणपत्रों के मोचन से आशय ‘ऋणपत्र धारक को ऋणपत्र का परिशोधन करने के द्वारा ऋणपत्र खाते से दायित्व मुक्ति होती है।’ ऋणपत्रों को सममूल्य पर या प्रीमियम पर मोचित किया जा सकता है।

निर्गम एवं मोचन के नियम एवं शर्तों को देखते हुए निम्नलिखित 6 परिस्थितियाँ समान्यतः व्यवहार में देखी जाती हैं–

(i) सममूल्य पर निर्गम एवं सममूल्य पर मोचनीय

(ii) बट्टे पर निर्गम एवं सममूल्य पर मोचनीय

(iii) प्रीमियम पर निर्गम एवं सममूल्य पर मोचनीय

(iv) सममूल्य पर निर्गम एवं प्रीमियम पर मोचनीय

(v) बट्टे पर निर्गम एवं प्रीमियम पर मोचनीय

(vi) प्रीमियम पर निर्गम एवं प्रीमियम पर मोचनीय

उपर्युक्त छह मामलों में ऋणपत्रों के निर्गम के लिए रोज़नामचा प्रविष्टियाँ निम्नवत् की जाएँगी-

1. सममूल्य पर निर्गम एवं सममूल्य पर मोचनीय

(क) बैंक खाता नाम

ऋणपत्र आवेदन एवं आबंटन खाते से

(आवेदन राशि की प्राप्ति)

(ख) ऋणपत्र आवेदन एवं आबंटन खाता नाम

ऋणपत्र खाते से

(ऋणपत्र के आबंटन)

2. बट्टे पर निर्गम एवं सममूल्य पर मोचनीय

(क) बैंक खाता नाम

ऋणपत्र आवेदन एवं आबंटन खाते से

(आवेदन राशि की प्राप्ति)

(ख) ऋणपत्र आवेदन एवं आबंटन खाता नाम

ऋणपत्रों के निर्गम पर बट्टा खाता नाम

ऋणपत्र खाते से

(बट्टे पर ऋणपत्र का आबंटन)

3. प्रीमियम पर निर्गम एवं सममूल्य पर मोचनीय

(क) बैंक खाता

ऋणपत्र आवेदन एवं आबंटन खाते से

(आवेदन राशि की प्राप्ति)

(ख) ऋणपत्र आवेदन एवं आबंटन खाता नाम

ऋणपत्र खाते से

प्रतिभूति प्रीमियम आरक्षित खाते से

(प्रीमियम पर ऋणपत्र का आबंटन)

4. सममूल्य पर जारी एवं प्रीमियम पर मोचनीय

(क) बैंक खाता नाम

ऋणपत्र आवेदन एवं आबंटन खाते से

(आवेदन राशि की प्राप्ति)

(ख) ऋणपत्र आवेदन एवं आबंटन खाता नाम

ऋणपत्रों के निर्गम पर हानि खाता नाम (ऋणपत्रों पर प्रीमियम सहित)

ऋणपत्र खाते से (ऋणपत्रों के अंकित मूल्य सहित)

ऋणपत्र के मोचन पर प्रीमियम खाते से (मोचन पर प्रीमियम सहित) (ऋणपत्र पर ऋणपत्रों का आबंटन और

प्रीमियम पर मोचन)

5. बट्टे पर निर्गम और प्रीमियम पर मोचन

बैंक खाता नाम

ऋणपत्र आवेदन और आबंटन खाते से

(आवेदन राशि प्राप्त)

ऋणपत्र आवेदन एवं आबंटन खाता नाम

ऋणपत्र के निर्गम पर हानि खाता नाम (निर्गम पर बट्टे और शोधन पर

प्रीमियम)

ऋणपत्र खाते से (ऋणपत्र पर अंकित मूल्य सहित)

ऋणपत्र के मोचन पर प्रीमियम खाते से (मोचन पर प्रीमियम)

(ऋणपत्रों का बट्टे पर आबंटन और प्रीमियम पर मोचन)

6. प्रीमियम पर निर्गम तथा प्रीमियम पर मोचन

बैंक खाता नाम

ऋणपत्र आवेदन तथा आबंटन खाते से

(आवेदन राशि प्राप्त)

ऋणपत्र आवेदन तथा आबंटन खाता नाम

ऋणपत्र निर्गम पर हानि खाता नाम (मोचन पर प्रीमियम के साथ)

ऋणपत्र खाते से साधारण मूल्य के साथ ऋणपत्र

प्रतिभूति प्रीमियम आरक्षित खाते से (प्रीमियम के साथ निर्गम)

ऋणपत्र के मोचन पर प्रीमियम खाते से (प्रीमियम के साथ मोचन)

टिप्पणी– (1) जब ऋणपत्रों का प्रीमियम पर मोचन किया जाता है तो देय प्रीमियम की राशि को ऋणपत्र निर्गम पर हानि खाते के नाम पक्ष की ओर लिखते है। यहाँ पर ध्यान दिया जा सकता है कि जब ऋणपत्रों को बट्टे पर निर्गम एवं प्रीमियम के साथ मोचित किया जाता है, तब बट्टे की राशि को भी ‘ऋणपत्र के निर्गम पर हानि’ खाता के नाम पक्ष की ओर लिखा जाता है। यहाँ यह भी ध्यान देने योग्य है कि जब ऋणपत्रों का निर्गम बट्टे पर किया जाता है तथा सममूल्य पर मोचित किया जाता है तब राशि सामान्यतः ‘ऋणपत्र निर्गम पर बट्टा खाता’ के नाम पक्ष की ओर लिखा जाता है।

(2) मोचन पर प्रीमियम कंपनी की भविष्य में देय देनदारी होती है। यह एक प्रावधान है और इसे शीर्षक "गैर-चालू दायित्व" में उप-शीर्षक "दीर्घकालीन ऋण" के अंतर्गत तब तक दर्शाया जाता है जब तक कि ऋणपत्रों को मोचन नहीं हो जाता है।

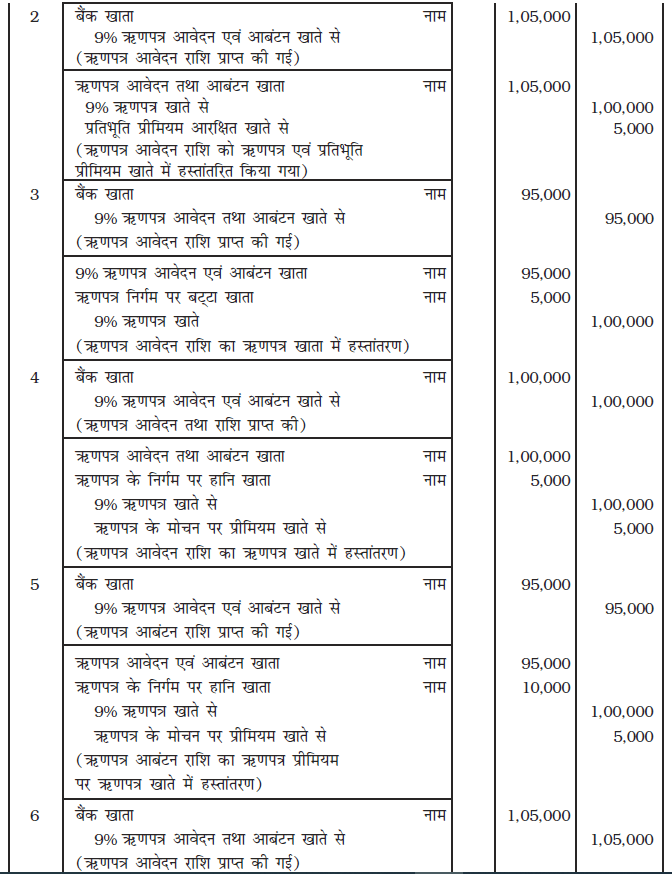

उदाहरण 15

निम्नलिखित के लिए रोज़नामचा प्रविष्टियाँ दीजिए–

1. 100 रु. प्रत्येक पर 1,00,000 रु. के 9% ऋणपत्र सममूल्य पर निर्गमित एवं सममूल्य पर मोचनीय।

2. 100 रु. प्रत्येक पर 1,00,000 रु. के 9% ऋणपत्र 5% प्रीमियम पर निर्गमित एवं सममूल्य पर मोचनीय।

3. 100 रु. प्रत्येक पर 1,00,000 रु. के 9% ऋणपत्र 5% बट्टे पर निर्गमित एवं सममूल्य पर मोचनीय।

4. 100 रु. प्रत्येक पर 1,00,000 रु. के 9% ऋणपत्र सममूल्य पर निर्गमित एवं 5% प्रीमियम पर मोचनीय।

5. 100 रु. प्रत्येक पर 1,00,000 रु. के 9% ऋणपत्र 5% बट्टे पर निर्गमित तथा 5% प्रीमियम पर मोचनीय।

6. 100 रु. प्रत्येक पर 1,00,000 रु. के 9% ऋणपत्र 5% प्रीमियम पर निर्गमित एवं 5% प्रीमियम पर मोचनीय।

हल

रोज़नामचा

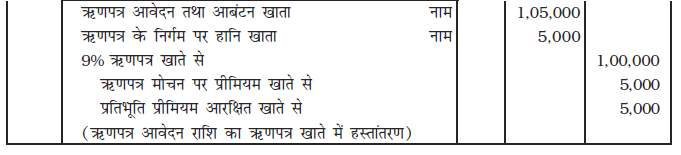

उदाहरण 16

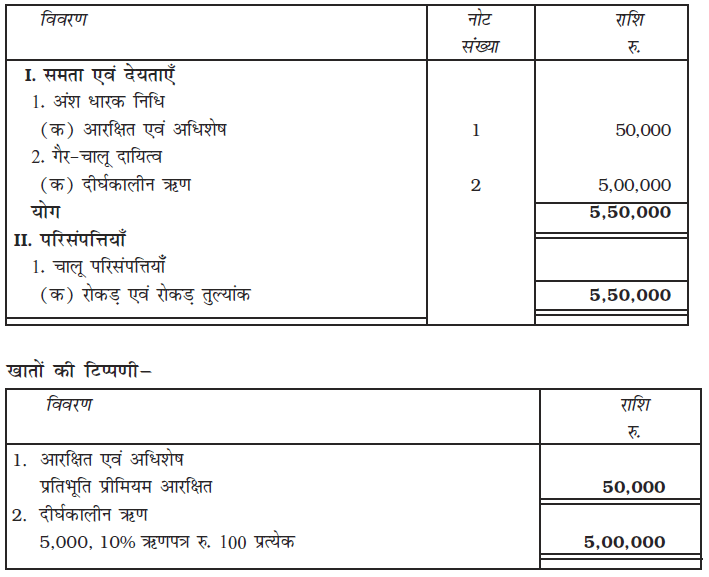

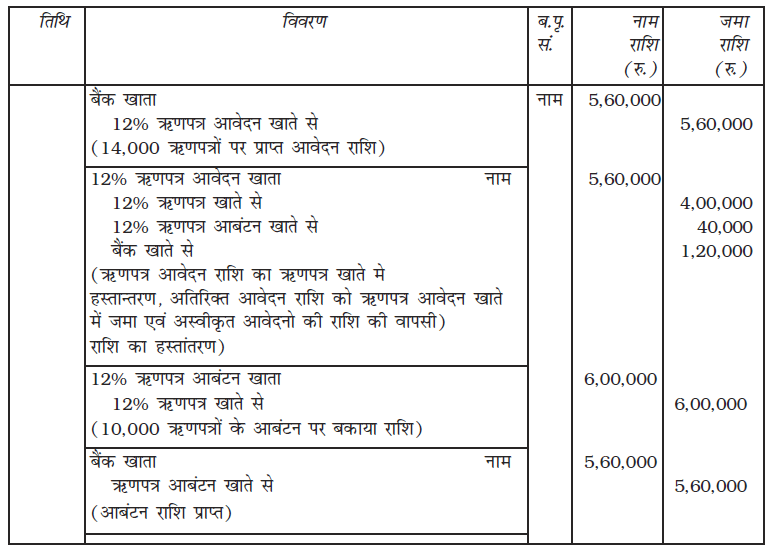

एक्स लिमिटेड की खाता पुस्तकों में ऋणपत्र के निर्गम से संबंधित रोज़नामचा प्रविष्टियाँ कीजिए और यह भी दर्शाएँ कि निम्न मामले तुलन-पत्र में किस प्रकार दर्शाए जाएँगे।

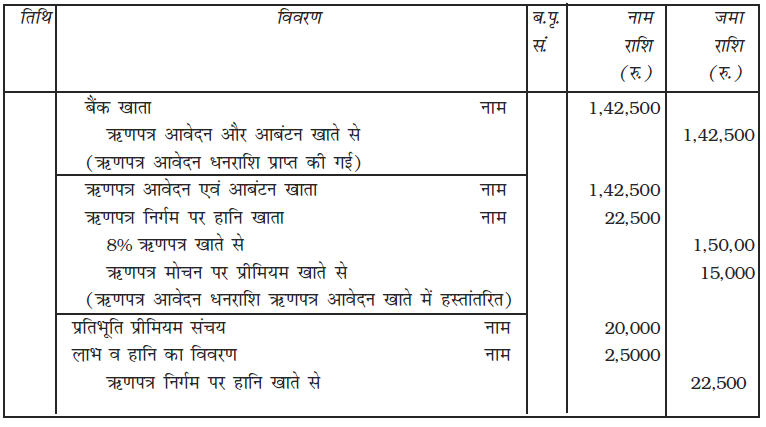

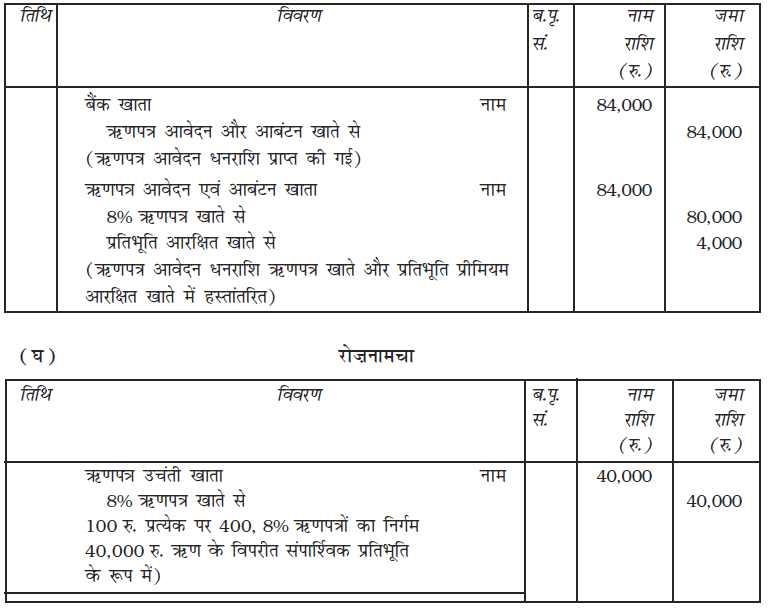

(क) 1000 रु. प्रत्येक के120, 8% ऋणपत्र 5% बट्टे पर निर्गमित एवं सममूल्य पर मोचनीय है। प्रतिभूति प्रीमियम संचय का शेष 10,000 रु. है।

(ख) 1000 रु. प्रत्येक के 150, 7% ऋणपत्र 5% बट्टे पर निर्गमित तथा 10% प्रीमियम पर मोचनीय प्रतिभूति प्रीमियम संचय का शेष 20,000 रु. है।

(ग) 1000 रु. प्रत्येक के 80, 9% ऋणपत्र का 5% प्रीमियम पर निर्गमन।

(घ) 100 रु. प्रत्येक के अन्य 400, 8% ऋणपत्र संपाशि्ρवक प्रतिभूति के रूप में 40,000 ऋण पर निर्गमित।

हल

खातों की टिप्पणी–

टिप्पणी– ऋणपत्रों के निर्गम पर बट््टे को 5 वर्षों में घटाया जाएगा ये मानते हुए कि ऋणपत्र पाँच वर्षों के बाद शोधनीय हैं।

(ख) एक्स लिमिटेड की पुस्तकों में

रोज़नामचा

(ग)

एक्स लिमिटेड की पुस्तकों में

रोज़नामचा

स्वयं करें

1. निम्नलिखित स्थितियों के आधार पर नीना लिमिटेड ने 100 रु. प्रत्येक से 50,000, 10% ऋण निर्गमित किए-

क. ऋणपत्रों का सममूल्य पर निर्गम एवं सममूल्य पर मोचनीय।

ख. 5% बट्टे पर निर्गमित ऋणपत्र तथा सममूल्य पर मोचनीय।

ग. ऋणपत्रों का 10% प्रीमियम पर निर्गमन तथा सममूल्य पर मोचनीय।

घ. ऋणपत्रों का सममूल्य पर निर्गमन तथा 10% प्रीमियम पर मोचनीय।

च. ऋणपत्रों का 5% बट्टे पर निर्गमन तथा 10% की प्रीमियम पर मोचनीय।

छ. 6% प्रीमियम पर ऋणपत्रों का निर्गमन तथा 4% प्रीमियम पर मोचनीय।

उपर्युक्त प्रकरण के लिए ऋणपत्र के निर्गमन व मोचन के समय आवश्यक रोज़नामचा प्रविष्टियाँ अभिलिखित करें।

2. निम्नलिखित प्रत्येक प्रकरण के लिए आवश्यक रोज़नामचा प्रविष्टियाँ अभिलिखित करें-

क. 100 रु. प्रत्येक 27,000, 7% ऋणपत्र निर्गमित हुए जो सममूल्य पर मोचनीय हैं।

ख. 100 रु. प्रत्येक के 25,000, 7% ऋणपत्र निर्गमित हुए जो 4% प्रीमियम पर मोचनीय हैं।

ग. 100 रु. के 20,000, 7% ऋणपत्र 5% बट्टे पर निर्गमित हुए और सममूल्य पर मोचनीय हैं।

घ. 100 रु. प्रत्येक के 30,000,7% ऋणपत्र 5% बट्टे पर निर्गमित हुए तथा 2½µ प्रीमियम पर मोचनीय हैं।

च. 100 रु. प्रत्येक के 35,000,7% ऋणपत्र 4% प्रीमियम पर निर्गमित हुए एवं 5% प्रीमियम पर ही मोचनीय है।

2.9 ऋणपत्रों पर ब्याज

जब एक कंपनी ऋणपत्र निर्गमित करती है तो वह एक बाध्यता के अंतर्गत आती है कि आवधिक तौर पर (जैसे अर्द्ध-वार्षिक) स्थिर ब्याज का भुगतान करती रहे, बशर्ते कि ऋणपत्र का शोधन न हो। यह प्रतिशत उस ऋणपत्र के नाम का हिस्सा होते हैं जैसे कि 8% ऋणपत्र, 10% ऋणपत्र आदि और देय ब्याज का परिकलन ऋणपत्र के साधारण मूल्य पर होता है।

ऋणपत्रों में दिए जाने वाला ब्याज कंपनी के लाभ के प्रति प्रभार होता है और उसे निश्चित रूप से चुकाया जाता है फिर चाहे कंपनी को लाभ हुआ है या नहीं। आयकर अधिनियम 1961 के अनुसार "एक कंपनी को निश्चित रूप से ऋणपत्रों पर देय ब्याज से आयकर काटना चाहिए यदि वह निर्धारित सीमा से अधिक बनता है।" इसे स्रोत पर आय की कटौती अर्थात ‘टी डी एस’ (TDS) कहा जाता है और इसे कर प्राधिकरण के पास जमा कराया जाता है। बेशक ऋणपत्र धारक उस राशि को अपने बकाया करों के विरुद्ध समायोजित कर सकते हैं।

2.9.1 लेखांकन व्यवहार

ऋणपत्रों के ब्याज के संबंध में एक कंपनी की खाता पुस्तकों में निम्नवत् रोज़नामचा प्रविष्टियाँ अभिलिखित की जाती हैं-

1. जब ब्याज बकाया हो

ऋणपत्र ब्याज खाता नाम

आयकर देय खाते से

ऋणपत्र धारक खाते से

(ऋणपत्रों पर बकाया ब्याज एवं स्रोत पर कर की कटौती)

2. ऋणपत्र धारकों हेतु ब्याज के भुगतान के लिए

ऋण पत्र धारक खाता नाम

बैंक खाते से

(अंश धारकों को ब्याज भुगतान की राशि)

3. लाभ एवं हानि में ऋणपत्र ब्याज खाते का हस्तांतरण

लाभ एवं हानि विवरण नाम

ऋणपत्र ब्याज खाते से

(लाभ व हानि विविरण ऋणपत्र ब्याज का हस्तांतरण)

4. कर की कटौती और भुगतान पर

आयकर देय खाता नाम

बैंक खाते से

(ऋणपत्र के ब्याज पर कर का भुगतान)

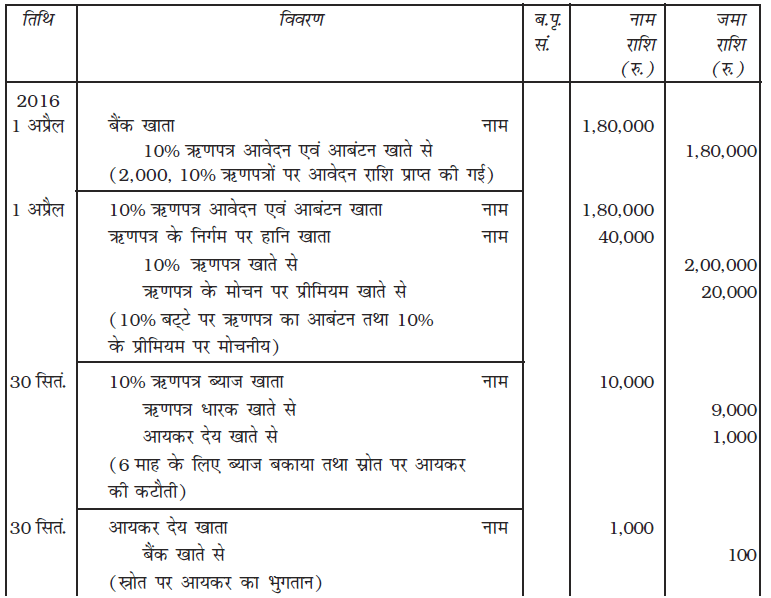

उदाहरण 17

1 अप्रैल , 2016 को ए लिमिटेड ने 100 रु. प्रत्येक के 2,000,10% ऋणपत्र 10% बट्टे पर निर्गमित किए जो 10% प्रीमियम पर मोचनीय थे।

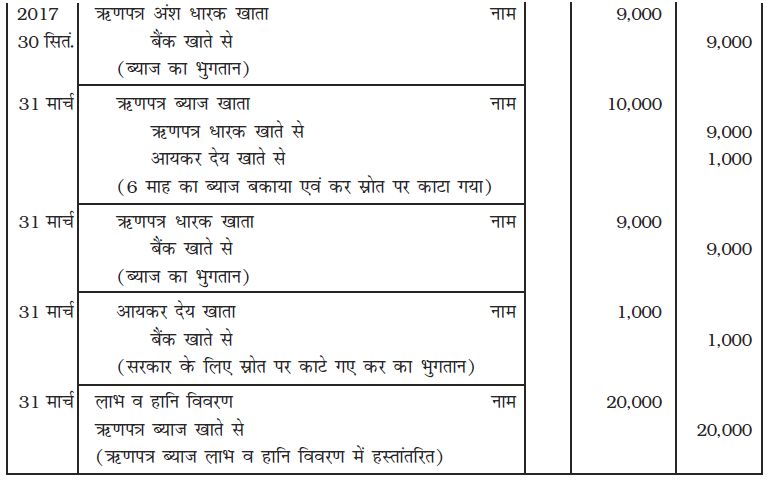

ऋणपत्र के निर्गमन तथा 31 मार्च, 2017 की समाप्त अवधि के लिए ऋणपत्र ब्याज से संबंधित रोज़नामचा की प्रविष्टियों को यह मानकर दर्शाएँ कि ब्याज अर्ध-वार्षिक प्रदत्त किया गया, जिसमें आधे का भुगतान 30 सितंबर, 2016 को तथा शेष 31 मार्च, 2017 को किया गया। यहाँ कर की दर 10% थी। ए लिमिटेड अपने लेखांकन वर्ष हेतु कैलेंडर वर्ष का अनुपालन करती है।

हल

एक्स लिमिटेड की पुस्तकों में

रोज़नामचा

स्वयं करें

1. दिवाकर इंटरप्राइज़ेज़ ने 1 अप्रैल 2016 को 10,00,000, 6% ऋणपत्रों को निर्गमित किया। ब्याज का भुगतान 30 सितंबर 2016 तथा 31 मार्च 2017 को किया गया।

यह मानकर आवश्यक रोज़नामचा प्रविष्टियाँ अभिलिखित करें कि ब्याज राशि पर कर की कटौती (टीडीएस) 10% की दर से की गई।

2. लेज़र इंडिया ने 100 रु. प्रति ऋणपत्र पर 7,00,000, 8% ऋणपत्र निर्गमित किए। इन ऋणपत्रों हेतु ब्याज अर्धवार्षिक 30 सितंबर तथा 31 मार्च को प्रतिवर्ष के हिसाब से दिया। यह मानकर आवश्यक रोज़नामचा प्रविष्टियाँ अभिलिखित करें कि ब्याज राशि पर कर की कटौती (टी डी एस) 10% की दर से की गई।

2.10 ऋण पत्र निर्गम पर बट्टा/हानि का अपलेखन

ऋणपत्र निर्गम पर बट्टा अथवा हानि एक पूंजीगत् हानि है और इस राशि को निर्गम वर्ष के दौरान ही अपलिखित किया जाना आवश्यक है। इस प्रकार के बट्टे अथवा हानि का अपलेखन प्रतिभूति प्रीमियम संचय से किया जाता है (खण्ड-52 (2))। यदि पूंजीगत लाभ विद्यमान नहीं है या पर्याप्त नहीं हैं तो एेसी स्थिति में वर्ष के आगम लाभों में से अपलेखन किया जाता है। रोजनामचा प्रविष्टी इस प्रकार है :

प्रतिभूति प्रीमियम संचय खाता नाम (यदि शेष उपलब्ध है)

लाभ व हानि विवरण नाम

ऋणपत्रों पर बट्टा/हानि खाते से

(ऋणपत्र निर्गम पर बट्टा/हानि का अपलेखन)

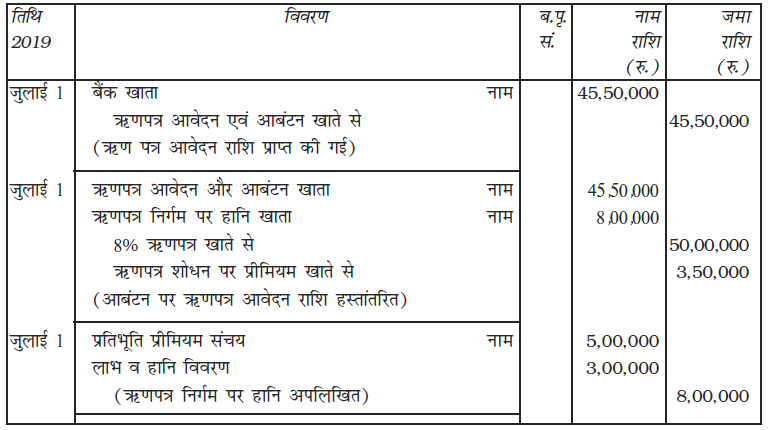

उदाहरण के लिए, जुलाई 01, 2019 को कंपनी ने 15,000, 9% ऋणपत्र 100 रु. प्रति ऋणपत्र को 10% बट्टे पर निर्गमित किया। प्रतिभूति प्रीमियम संचय का शेष 1,00,000 रु. है। 1,50,000 रु. की बट्टे की राशि के अपलेखन के लिए रोजनामचा प्रविष्टी इस प्रकार होगी:

प्रतिभूति प्रीमियम संचय नाम 1,00,000

लाभ व हानि विवरण नाम 50,000

ऋणपत्र निर्गम पर बट्टा खाते से 1,50,000

(ऋण निर्गम पर बट्टा अपलिखित)

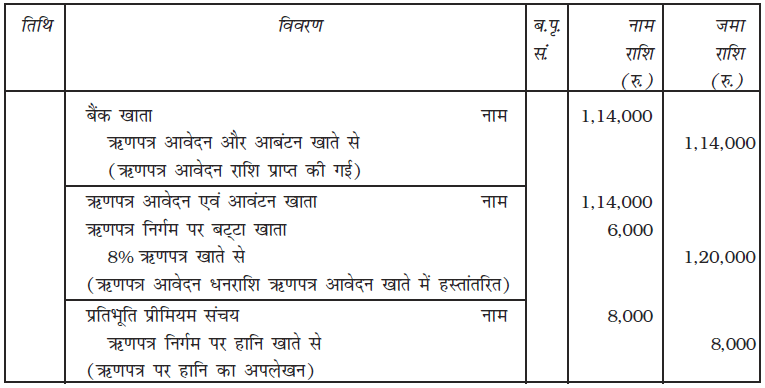

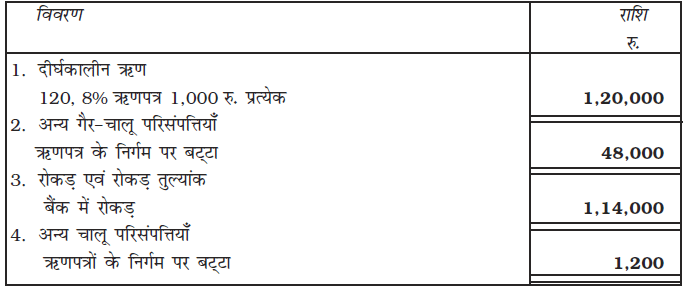

उदाहरण 18

रोहित लिमिटेड ने 01, जुलाई 2019, 100 रु. प्रति ऋणपत्र पर 50,000, 8% ऋणपत्र 9% बट्टे पर निर्गमित किये। प्रतिभूति प्रीमियम संचय का शेष 5,00,000 रु. है। यदि ऋणपत्र 5 वर्ष पश्चात् 7% प्रीमियम पर शोधनीय है तो बट्टा/हानि को अपलिखित करते हुए ऋणपत्र निर्गम संबंधी रोजनामचा प्रविष्टियां दें।

हल

रोज़नामचा

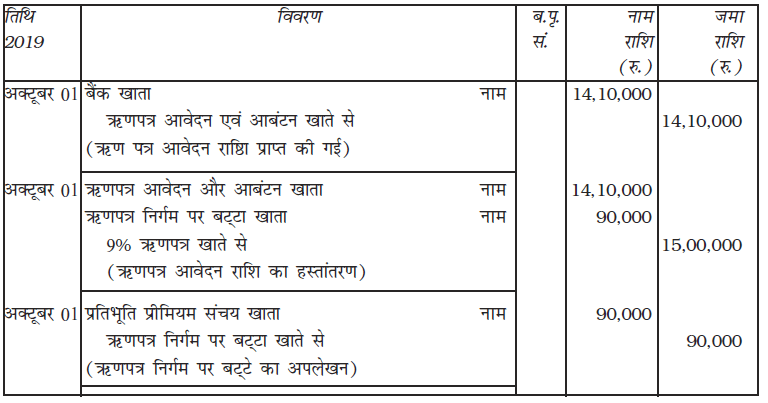

उदाहरण-19

01, अक्टूबर 2019 को फिज़ा लिमिटेड ने 20 रु. प्रति ऋणपत्र के 9% ऋणपत्रों को 6 रु. बट्टे पर निर्गमित किया। प्रतिभूति प्रीमियम संचय खाते का शेष 1,00,000 रु. है। ऋणपत्र निर्गम पर बट्टे की राशि को अपलिखित करने के लिए रोजनामचा प्रविष्टि दें।

हल

रोज़नामचा

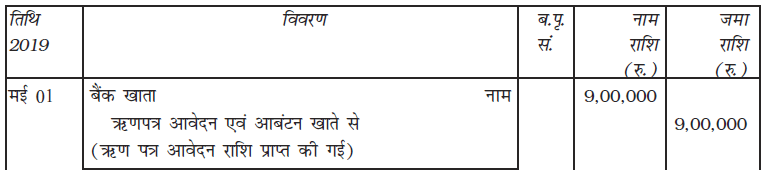

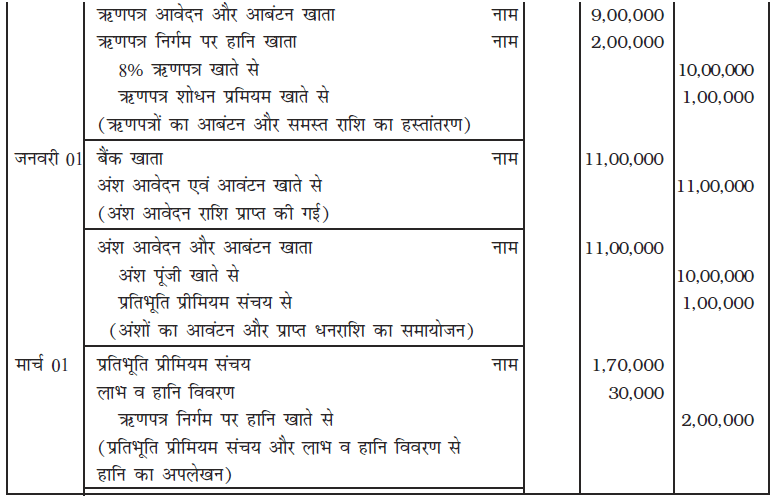

उदाहरण 20

01, मई 2019 को अमृत लिमिटेड ने 100 रु. प्रति ऋणपत्र के 8ः ऋणपत्रों को 6 रु. बट्टे पर निर्गम 10ः बट्टे पर किया जो 10ः प्रीमियम पर शोधनीय थे। सभी ऋणपत्र पूर्णतः अभिदत्त रहे और संपूर्ण राशि प्राप्त की गई। कंपनी के प्रतिभूति प्रीमियम संचय में 70,000 रु. का शेष उपलब्ध था। जनवरी 01, 2020 को कंपनी ने 10 रु. प्रति अंश के 1,00,000 समता अंशों का निर्गम 1 रु. प्रति अंश प्रीमियम पर किया। आवश्यक रोजनामचा प्रविष्टियां दें।

हल

रोज़नामचा

स्वयं करें

1. एक्स लिमिटेड ने 100 रु. प्रत्येक के 2,000, 10% ऋणपत्रों को 8% बट्टे पर 1 अप्रैल, 2014 को निगर्मित किए जो सममूल्य पर चार वर्षों में प्रतिवर्ष आहरण के द्वारा मोचनीय थे। कंपनी के पास प्रतिभूति प्रीमियम का 30,000 रु. शेष उपलब्ध हैं। प्रतिभूति प्रीमियम संचय से अपलिखित की गई राशि ज्ञात करें।

2. ज़ेड लिमिटेड ने 50 रु. प्रत्येक के 15,00,000, 10% ऋणपत्र निर्गमित किए जिन्हें 10% प्रीमियम के साथ 20 रु. आवेदन पर तथा शेष राशि आबंटन पर भुगतान करनी थी। यह ऋणपत्र 6 वर्ष बाद मोचनीय है। सभी बकाया राशि की माँग की गई और यथावत सभी राशि प्राप्त की गई। आवश्यक प्रविष्टियाँ अभिलेखित करें जबकि प्रीमियम राशि भी सम्मिलित हो

(i) आवेदन राशि में

(ii) आबंटन राशि में

3. ज़ेड लिमिटेड ने 100 रु. प्रत्येक के 5,000, 10% ऋणपत्रों को 10% बट्टे के साथ 1.1.2014 में निर्गमित किए। ऋणपत्रों को प्रतिवर्ष लॉटरी प्रक्रिया द्धारा मोचित किया जाना था। प्रतिवर्ष, 31.03.2015 के प्रारंभ से 1,000 ऋणपत्र मोचित करने थे। आवश्यक प्रविष्टियाँ अभिलिखित करें तथा उसमें ऋणपत्रों के ब्याज के भुगतान एवं बट्टे को अपलिखित को भी शामिल करें। ब्याज का भुगतान प्रति वर्ष 30 सितंबर तथा 31 मार्च को करना है। ज़ेड लि. का पुस्तक खाता 31 मार्च को बंद होता है।

4. एम लिमिटेड ने 100 रु. प्रत्येक के 10,000, 8% ऋणपत्रों को 10% प्रीमियम पर 1.1.2016 को निर्गमित किए। इसने 2,50,000 रु. की विविध परिसंपत्तियाँ खरीदीं तथा 60,000 देनदारियों को भी हाथ में लिया तथा इसके लिए विक्रेता ने के 8% ऋणपत्रों को 5% बट्टे पर निर्गमित किया। इसी तिथि पर बैंक से 1,00,000 रु का ऋण लिया एवं 8% ऋणपत्र संपाशि्ρवक प्रतिभूति के रूप में जारी किए। एम लिमिटेड की खाता पुस्तकों हेतु रोज़नामचा प्रविष्टियाँ अभिलिखित करें तथा 31.03.2017 को तुलन-पत्र तैयार करें तथा ब्याज की उपेक्षा करें।

5. 1.4.2016 को फ़ास्ट कंप्यूटर ने 100 रु. प्रत्येक के 20,00,000, 6% ऋणपत्रों को 4% बट्टे के साथ जारी किया जो तीन वर्ष बाद 5% प्रीमियम पर मोचनीय हैं। राशि का भुगतान निम्नवत् देय है–

आवेदन पर 50 रु. प्रति ऋणपत्र।

शेष आबंटन पर देय

ऋणपत्र निर्गम पर आवश्यक रोज़नामचा प्रविष्टियाँ अभिलेखित करें।

6. 1.4.2016 को डी लिमिटेड ने 2,00,00 रु. मूल्य की ई लिमिटेड से मशीनरी खरीदीं। उसे 50,000रु. का तत्काल भुगतान किया गया शेष राशि के लिए डी लिमिटेड ने 1,60,000 रु. के 12% ऋणपत्र जारी किए। डी लिमिडेड की खाता पुस्तकों में डालने के लिए लेन देन के बारे में आवश्यक रोज़नामचा प्रविष्टियाँ अभिलेखित करें।

स्वयं जाँचिए 1

बताएँ कि निम्नलिखित कथन सही हैं या गलत

1. ऋणपत्र स्वामित्व पूँजी का एक हिस्सा है।

2. ऋणपत्रों पर दिए जाने वाले ब्याज का भुगतान कंपनी के लाभ से किया जाता है।

3. ऋणपत्रों को अंकित मूल्य के 10% से अधिक बट्टे के साथ निर्गमित नहीं किया जा सकता है।

4. मोचनीय ऋणपत्र वे ऋणपत्र हैं जो कि एक विशिष्ट अवधि की समाप्ति पर देय होते हैं।

5. स्थायी ऋणपत्रों को अमोचनीय ऋणपत्रों के नाम से भी जानते हैं।

6. ऋणपत्रों को अंशों में परिर्वर्तित नहीं किया जा सकता है।

7. ऋणपत्रों को एक प्रीमियम के साथ निर्गमित नहीं किया जा सकता है।

8. एक संपाशि्वक प्रतिभूति एक सहायक प्रतिभूति होती है।

9. ऋणपत्रों को प्रीमियम पर निर्गमित एवं सममूल्य पर मोचित नहीं कर सकते हैं।

10. ऋणपत्र निर्गम में हानि (खाता) एक आगम हानि है।

11. ऋणपत्र मोचन पर प्रीमियम खाता, तुलन-पत्र में प्रतिभूति प्रीमियम के अंतर्गत दर्शाया जाता है।

स्वयं करें

1. जी लिमिटेड के पास 100 रु. के प्रत्येक, 800 लाख रु. के 10% ऋणपत्र हैं जो 31 मार्च 2017 को मोचनीय हैं। आवश्यक प्रविष्टियाँ दें।

2. आर लिमिटेड ने 1 जुलाई 2014 को 5% प्रीमियम पर 50 रु. प्रत्येक पर 88,00,000, 8% ऋणपत्र जारी किए जिनका मोचन 30 जून 2017 को सममूल्य पर 2 रु. प्रीमियम सहित प्रत्येक अंश 20 रु. पर अंशों में परिवर्तन करके किया जाएगा। ऋणपत्रों के मोचन की आवश्यक रोज़नामचा प्रविष्टियाँ करें।

3. सी लिमिटेड के पास 1 अप्रैल 2017 को 200 रु. प्रत्येक के 11,00,000, 10% ऋणपत्र हाथ में शेष हैं। प्रबंध निदेशकों ने यह तय किया है कि कंपनी स्वयं के ऋणपत्रों में से 20% ऋणपत्रों को क्रय करके रद्द करेंगी। आवश्यक प्रविष्टियाँ करें।

4. सममूल्य पर जारी 1,000 ,12% ऋणपत्रों के मोचन पर आवश्यक रोज़नामचा प्रविष्टियाँ दें।

(क) 100 रु. प्रत्येक के 12% अधिमान अंशों में परिवर्तित कर सममूल्य पर ऋणपत्रों का मोचन।

(ख) सममूल्य पर निर्गमित समता अंशों में परिवर्तित कर 10% प्रीमियम पर ऋणपत्रों का मोचन।

(ग) 25% प्रीमियम पर समता अंशों में परिवर्तित कर 10% प्रीमियम पर ऋणपत्रों का मोचन।

5. 31 मार्च 2017 को जनता लिमिटेड ने 88,00,000 के 6% ऋणपत्रों को 20 रु. प्रति समता अंश में

2 रु. प्रति अंश प्रीमियम के साथ परिवर्तित किया- ऋणपत्रों के मोचन पर आवश्यक रोज़नामचा प्रविष्टियाँ दे।

स्वयं करें

1. एक्स लिमिटेड ने 1 अपैल 2016 को 8,000, 10% ऋणपत्र रु. 100 प्रत्येक को 5% प्रीमियम पर मोचन करने का निर्णय किया। लाभ-हानि विवरण मे 9,00,000 रु. अधिशेष हैं। कंपनी हर वर्ष 31 मार्च को अपनी पुस्तक खाता बंद करती है। उपरोक्त ऋणपत्रों के मोचन की क्या रोज़नामचा प्रविष्टियाँ अभिलिखित की जाएँगी।

2. जी लिमिटेड ने 1 अप्रैल 2013 को 5,00,000, 12% ऋणपत्र रु. 100 प्रत्येक को सममूल्य पर निगर्मित किए जो कि 1 जुलाई 2017 को मोचनीय हैं। कंपनी को 6,00,000 ऋणपत्र के आवेदन प्राप्त हुए और सभी प्रार्थनाकर्ताओं को आनुपातिक आधार पर आबंटन किया गया। देय तिथि पर ऋणपत्रों का मोचन किया गया। मोचन से पूर्व कितनी राशि से ऋणपत्र मोचन आरक्षित खाता बनाया जाएगा। ऋणपत्रों के निर्गम एवं मोचन से संबधित रोज़नामचा प्रविष्टियाँ कीजिए। स्रोत पर कर कटौती पर ध्यान नहीं देना है।

इस अध्याय में प्रयुक्त शब्द

1. ऋणपत्र 11. मूल/मूल्य

2. बंध-पत्र 12. ऋणपत्र निर्गम पर हानि बट्टा

3. बंधक ऋणपत्र 13. क्रय प्रतिफल

4. स्थायी ऋणपत्र 14. ऋणपत्र का मोचन

5. शून्य कूपन दर ऋणपत्र 15. लाटरी द्वारा निकालने पर

6. विशिष्ट कूपन दर ऋणपत्र 16. स्वयं के ऋणपत्र

7. पंजीकृत ऋणपत्र 17. पूँजी में से मोचन

8. वाहक ऋणपत्र 18. लाभों से मोचन

9. प्रभार 19. परिवर्तनीय ऋणपत्रों का मोचन

10. स्थिर प्रभार 20. ऋणपत्र निक्षेप निधि

21. चल प्रभार 24. संपार्श्विक प्रतिभूति

22. प्रथम प्रभार 25. द्वितीय प्रभार

23. परिपक्वता तिथि 26. खुले बाज़ार से ऋणपत्राें का क्रय

सारांश

ऋणपत्र– "ऋणपत्र कर्ज़ या ऋण की अभिस्वीकृति या अभिज्ञापन है। यह एक ऋण पूँजी है जो कंपनी द्वारा जनता से उगाही जाती है। एेसी लिखित स्वीकृति के धारक को ऋणपत्र धारक कहा जाता है।"

बंध-पत्र (बॉंड)– बंधपत्र विषय-वस्तु एवं प्रकृति में Îणपत्र के समान ही होता है इन दोनों के बीच अंतर केवल इतना है कि इनके निर्मम की स्थितियाँ निम्न हैं अर्थात् बंध-पत्रों को बिना किसी पूर्व निर्धारित ब्याज करके निर्गमित किया जा सकता है जैसा कि डीप डिस्काउंट बंध-पत्रों के मामले में होता है।

प्रभार– "प्रभार न्यास विलेख के अंतर्गत देनदारियों को पूरित एक ऋण भार होता है जिसके तहत् कंपनी किसी विशिष्ट भाग को बंधक रखने पर सहमत होती है।" प्रथम प्रभार में ऋण की वापसी परिसंपत्तियों की निवल मूल्य पर वसूली जाती है। प्रथम प्रभार धारकों के भुगतान के पश्चात् ही द्वितीय प्रभार धारकों को भुगतान दिया जाता है।

ऋणपत्र के प्रकार– ऋणपत्र विभिन्न प्रकार के होते हैं जैसे कि ‘सुरक्षित एवं असुरक्षित’ ऋणपत्र, ‘मोचनीय एवं स्थायी’ ऋणपत्र, ‘परिवर्तनीय एवं अपरिवर्तनीय’ ऋणपत्र, ‘शून्य दर एवं विशिष्ट’ कूपन पर, ‘पंजीकृत एवं वाहक’ ऋणपत्र।

ऋणपत्रों का निर्गमन– सममूल्य पर निर्गमित ऋणपत्र उन्हें कहा जाता है "जब उन पर संकलित की गई राशि अंकित मूल्य के समान होती है।" यदि निर्गम मूल्य साधारण या अंकित मूल्य से अधिक होती है। इसे एक ‘प्रीमियम पर निर्गम’ कहा जाता है। यदि निर्गम का मूल्य साधारण या अंकित मूल्य से कम होता है तो उसे ‘बट्टे पर निर्गमन’ कहा जाता है। प्रीमियम के रूप में प्राप्त की गई राशि ‘प्रतिभूति प्रीमियम खाते’ में जमा की जाती है जबकि बट्टे की राशि को "निर्गम पर बट्टे/हानि" में नामे किया जाता है जिसे एक समयावधि के दौरान अपलिखित किया जाता है।

रोकड़ के अतिरिक्त ऋणपत्र का निर्गम– कई बार एक ऋणपत्र को विक्रेता या स्वताधिकार एकस्व के आपूरक या बैंकिंक संपदा अधिकारों के हस्तारंण पर रोकड़ के रूप में राशि प्राप्त किए बिना ही अधिमान आधार पर ऋणपत्र निर्गमित किए जाते हैं।

क्रय प्रतिफल– क्रय प्रतिफल राशि है "जो एक कंपनी प्रतिफ़ल के रूप में परिसंपत्ति/व्यवसायिक फर्म के क्रय पर विक्रेता/विक्रय कंपनी को देती है।"

संपाशि्ρवक प्रतिभूति– प्राथमिक प्रतिभूति के अलावा कोई अतिरिक्त या सहायक प्रतिभूति ‘संपार्श्विक प्रतिभूति’ कहलाती है।

ऋणपत्र का मोचन– इसका तात्पर्य है कि "ऋणपत्र धारकों को ऋणपत्र के परिशोधन (भुगतान वापसी) द्वारा ऋणपत्र/ बंध-पत्र के खातों पर देनदारियों से छुटकारा या मुक्त्ति प्राप्त होती है।" सामान्यतः ऋणपत्र का मोचन अवधि की समाप्ति पर होता है जिन पर उन्हें निर्गमित किया गया था। (वैसे यह निर्गम के नियम एवं शर्तों पर निर्भर होता है।)

अभ्यास हेतु प्रश्न

लघु उत्तरीय प्रश्न

1. एक ऋणपत्र से क्या तात्पर्य है?

2. एक वाहक ऋणपत्र से आप क्या समझते हैं?

3. ‘एक संपार्श्विक प्रतिभूति के रूप में निर्गमित’ ऋणपत्र का अर्थ बताइए।

4. ‘रोकड़ के अलावा प्रतिफ़ल हेतु ऋणपत्र का निर्गम’ से क्या तात्पर्य है?

5. ‘बट्टे पर ऋणपत्र का निर्गम तथा प्रीमियम पर मोचनीय’ से क्या तात्पर्य है?

6. पूँजी आरक्षित क्या है?

7. ‘अमोचनीय ऋणपत्र’ से क्या तात्पर्य है?

8. ‘परिवर्तनीय ऋणपत्र’ क्या है?

9. ‘बंधक ऋणपत्र’ से क्या तात्पर्य है?

10. ‘ऋणपत्र के निर्गम पर बट्टा’ क्या होता है?

11. ‘ऋणपत्र के मोचन पर प्रीमियम’ का क्या अर्थ है?

12. ‘ऋणपत्र’ पत्र ‘अंश’ से भिन्न क्यों होते हैं, दो अंतर बताइए?

13. ‘ऋणपत्र का मोचन’ से क्या तात्पर्य है?

14. ‘परिवर्तनीयता के आधार ऋणपत्र का मोचन’ से क्या तात्पर्य है?

15. ‘ऋणपत्र के मोचन पर प्रीमियम’ से आप कैसे निपटान करेंगे?

16. ‘खुले बाज़ार से क्रय’ द्वारा ऋणपत्र के मोचन से क्या तात्पर्य है?

दीर्घ उत्तरीय प्रश्न

1. एक ऋणपत्र से क्या तात्पर्य है? विभिन्न प्रकार के ऋणपत्रों की व्याख्या कीजिए?

2. ऋणपत्र एवं अंश के बीच अंतर स्पष्ट कीजिए। ऋणपत्र को एक कर्ज़ के रूप में क्यों जाना जाता है, व्याख्या कीजिए।

3. ‘संपार्श्विक प्रतिभूति के रूप में निर्गमित ऋणपत्र’ के तात्पर्य का वर्णन कीजिए। खाता पुस्तकों में ऋणपत्र के निर्गम हेतु लेखांकन व्यवहार बताएँ।

4. ऋणपत्रों के मोचन को ध्यान में रखते हुए ऋणपत्र निर्गम की विभिन्न शर्तों की व्याख्या कीजिए।?

5. क्या कंपनी खुले बाजार से स्वयं के ऋणपत्र क्रय कर सकती है? व्याख्या कीजिए।

6. ऋणपत्र की परिवर्तनीयता’ से क्या तात्पर्य है, एेसी परिवर्तनीयता की विधियों का वर्णन कीजिए।

संख्यात्मक प्रश्न

1. जी लिमिटेड ने 50 रु. प्रत्येक के 75,00,000, 5% ऋणों को सममूल्य पर निर्गमित किया जिसमें 15 रु. आवेदन पत्र पर शेष 35 रु. आबंटन पर देय हैं। यह निर्गम की तिथि से सात वर्ष बाद मोचनीय है। कंपनी की खाता पुस्तकों के लिए आवश्यक प्रविष्टियाँ अभिलिखित करें।

2. वाई लिमिटेड ने 100 रु. प्रत्येक के 2,000, 5% ऋणपत्र निर्गमित किए जिनका निम्नवत भुगतान करना है- 25 रु. आवेदन के साथ, 50 रु. आबंटन पर, तथा 25 रु. प्रथम व अंतिम माँग पर देय हैं। प्रविष्टियाँ तैयार करें।

3. ए लिमिटेड ने 5% प्रीमियम पर 100 रु. प्रत्येक के 10,000, 10% ऋणपत्र निम्नवत भुगतान पर निर्गमित किए-

10 रु. आवेदन पर; 20 रु. आबंटन पर प्रीमियम के साथ; तथा शेष राशि पहली एवं अंतिम माँग पर देय है।

आवश्यक रोज़नामचा प्रविष्टियाँ करें। सभी ऋणपत्र पूर्णतः अभिदत्त रहें और समस्त धनराशि प्राप्त की गई। तुलनपत्र में इस राशि को कैसे दर्शाया जाएगा।

4. ए. लिमिटेड ने 8% के बट्टे पर 50 रु. प्रत्येक के 90,00,000, 9% ऋणपत्र पर जारी किए जो 9 वर्ष बाद सममूल्य पर मोचनीय हैं। ए लिमिटेड की खाता पुस्तकों हेतु आवश्यक प्रविष्टियाँ करें।

5. ए लिमिटेड ने निम्नलिखित शर्तों पर 100 रु. प्रत्येक के 4,000, 9% ऋणपत्र जारी किए-

20 रु. आवेदन पर

20 रु. आबंटन पर

30 रु. प्रथम माँग पर, और

30 रु. अंतिम माँग पर

जनता ने 4,800 ऋणपत्रों के लिए आवेदन दिए। 3,600 आवेदनों को पूणतः स्वीकार किया गया। 800 आवेदनों के लिए 400 ऋणपत्र आंवटित किए गए तथा शेष 400 आवेदनों को अस्वीकृत कर दिया गया। आवश्यक रोज़नामचा प्रविष्टियाँ दें।

6. टी लिमिटेड ने 30 जून 2014 को 10% प्रीमियम पर रु. 500 प्रत्येक के 20,0,000, 8% ऋणपत्रों को निर्गमित किया जिसमें 200 रु. आबंटन पर (प्रीमियम सहित); और शेष आबंटन पर देय था तथा 8 वर्षों में मोचनीय था। लेकिन उन्हें 3,00,000 ऋणपत्रों हेतु आवेदन प्राप्त हुए तथा समानुपात आधार पर आबंटन किया गया। आवेदन और आबंटन की बकाया राशि यथानुसार प्राप्त हुई। ऋणपत्र निर्गम से संबंधित सभी आवश्यक प्रविष्टियाँ अभिलिखित कीजिए।

7. एक्स लिमिटेड ने 100 रु. प्रत्येक 10,000, 14% ऋणपत्र निर्गमित किए जिसमें 20 रु. आवेदन पर, 60 रु. आबंटन पर, तथा शेष माँग पर देने थे। कंपनी ने 13,500 ऋणपत्रों के आवेदन प्राप्त किए। इनमें से 8,000 को ऋणपत्र दिए गए जबकि 5,000 को 40% मात्र दिए गए और शेष को अस्वीकृत कर दिया गया अंशतः आबंटित आवेदनों पर प्राप्त आधिक्य का आंबटन पर प्रयोग किया गया। सभी बकाया राशियों को यथानुसार प्राप्त किया गया। आवश्यक प्रविष्टियाँ बताइए।

8. आर लिमिटेड ने 200 रु. प्रत्येक 20,00,000, 10% ऋणपत्र 7% बट्टे के साथ निर्गमित किए जो 9 वर्षों के बाद 8% प्रीमियम के साथ मोचनीय थे। आर लिमिटेड की खाता पुस्तकों में आवश्यक प्रविष्टियाँ दें।

9. एम लिमिटेड ने एस लिमिटेड से 9,00,00,000 रु. की परिसंपत्तियाँ खरीदीं तथा 70,00,000 की देनदारियों को ज़िम्मेदारी भी ली और 100 रु. प्रत्येक के 8% ऋणपत्र जारी किए। एम लिमिटेड की खाता पुस्तकों में आवश्यक प्रविष्टियाँ दें।

10. बी लिमिटेड ने मोहन ब्रदर्स से 4,00,000 रु. की खाता-मूल्य वाली परिसंपत्तियाँ खरीदीं और 50,000 की देनदारियों की ज़िम्मेदारियों भी प्राप्त की। यह तय हुआ कि खरीद प्रतिफ़ल के रूप में 3,80,000 रु. का भुगतान 100 रु. प्रत्येक के ऋणपत्र द्वारा किया जाएगा।

इन तीन प्रकरणों में क्या रोज़नामचा प्रविष्टियाँ अभिलिखित की जाएँगी यदि ऋणपत्रों का निर्गमन (क) सममूल्य पर (ख) बट्टे पर तथा (ग)10% प्रीमियम पर किया गया है।

यह भी तय हुआ कि ऋणपत्रों में किसी भी प्रकार की भिन्नता आने पर इनका रोकड़ में भुगतान कर दिया जाएगा।

(टिप्पणी– ख्याति 30,000 रु. )

(उत्तरः ऋणपत्रों की संख्या (अ) 3800 (ब) 4222 (स) 3454)

11. एक्स लिमिटेड ने वाई लिमिटेड से क्रय प्रतिफ़ल के रूप में 4,40,000 की एक मशीनरी खरीद की सहमति बनाई और यह तय हुआ कि भुगतान 100 रु. प्रत्येक के 12% ऋणपत्रों द्वारा प्रति ऋणपत्र 10 रु. प्रीमियम के साथ चुकता किया जाएगा। लेन-देन की रोज़नामचा प्रविष्टियाँ दें।

(उत्तरः ऋणपत्रों की संख्या 4000)

12. एक्स लिमिटेड ने 15,000, 10% ऋणपत्रों को 100 रु. प्रत्येक के अनुसार निर्गमित किया, निम्न मामलों में रोज़नामचा प्रविष्टियाँ एवं तुलन-पत्र बनाइए-

(i) ऋणपत्रों का निर्गमन 10% प्रीमियम पर हुआ।

(ii) ऋणपत्रों को 5% बट्टे पर जारी किया गया।

(iii) ऋणपत्रों को बैंक के 12,00,000 रु. पर प्राप्त ऋण हेतु संपार्श्विक प्रतिभूति के रूप में निर्गमित किया।

(iv) 13,50,000 की मशीनरी खरीद पर विक्रेता को ऋणपत्र जारी किए गए।

13. निम्न की रोज़नामचा प्रविष्टियाँ दें-

(i) एक 100 रु. के ऋणपत्र को 95 रु. में जारी किया गया।

(ii) एक ऋणपत्र को 95 रु. के निर्गम किया गया जिसका मोचन 105 रु. हुआ।

(iii) एक ऋणपत्र 100 रु. में निर्गमित हुआ तथा 105 रु. में परिशोधित हुआ।

उपर्युक्त प्रत्येक मामले में ऋणपत्र का अंकित मूल्य 100 रु. था।

14. ए लिमिटेड ने 1 अप्रैल 2009 को 100 रु. प्रत्येक के 50,00,000, 8% ऋणपत्र 6 बट्टे के साथ जारी किए जो 4% प्रीमियम पर लॉटरी के द्वारा मोचनीय हैं–

(i) 20,00,000 ऋणपत्र मार्च 2020 में

(ii) 10,00,000 ऋणपत्र मार्च 2021 में

(iii) 20,00,000 ऋणपत्र मार्च 2022 में

आवश्यक रोजनामचा प्रविष्टियाँ दें। ऋणपत्रों के निर्गम पर बट्टा हानि खाता तैयार करें।

15. एक कंपनी ने निम्नानुसार ऋणपत्र निर्गमित किए-

(i) 100 रु. ग्राहक प्रत्येक के 10,000, 12% ऋणपत्र सममूल्य पर निर्गमित तथा 5 वर्ष पश्चात् 5%

प्रीमियम पर मोचनीय।

(ii) 100 रु. प्रत्येक के 10,000, 12% ऋणपत्रों को 10% बट्टे के साथ निर्गमित किए पर 5 वर्ष बाद सममूल्य पर मोचनीय थे।

(iii) 100 रु. प्रत्येक के 5,000, 12% ऋणपत्रों को 5% प्रीमियम पर निर्गमित किया तथा 5 वर्ष बाद

सममूल्य पर मोचनीय है।

(iv) 100 रु. प्रत्येक के 1,000, 12% ऋणपत्र एक मशीन विक्रेता को 95,000 रु. की मशीन खरीद हेतु निर्गम किए गए। ऋण 5 वर्ष बाद मोचनीय है।

(v) पाँच वर्ष की अवधि के लिए बैंक से 25,000 रु. के ऋण हेतु कंपनी ने 100 रु. प्रत्येक के 300, 12% ऋणपत्र संपाशि्ρवक प्रतिभूति के रूप में निर्गमित किए।

(क) ऋण का निर्गम, (ख) दी गई अवधि के बाद ऋणपत्रों का परीशोधन हेतु रोज़नामचा प्रविष्टियाँ दें।

16. एक कंपनी ने 1 अप्रैल 2012 के 6% बट्टे के साथ 5,00,000 रुपये के अंकित मूल्य के ऋणपत्र जारी किए। यह ऋणपत्र 1,00,000 रु. वार्षिक आहरणों पर प्रतिवर्ष 31 मार्च को मोचनीय है। ऋणपत्र निर्गम से संबंधित रोजनामचा प्रविष्टियाँ दें।

17. एक कंपनी ने 1 अप्रैल 2011 को 6% बट्टे पर 1,20,000 अंकित मूल्य के 10% ऋणपत्र निर्गमित किए। ऋणपत्रों का भुगतान 40,000 रु. के वार्षिक आहरणों में किया जाना है जो तीसरे वर्ष की समाप्ति पर शुरू होता है। आप ऋणपत्रों के बट्टे का निपटान कैसे करेंगे। रोजनामचा प्रविष्टियाँ दें।

कंपनी की खाता पुस्तकों में ऋणपत्र बट्टा खाता ऋणपत्र की अवधि के दौरान दिखाएँ। यह मानकर चलें कि कंपनी के खाते प्रतिवर्ष 31 मार्च को बंद होते हैं।

18. बी लिमिटेड ने 1 अप्रैल 2011 को 4,00,000 रु. के लिए 94% पर ऋणपत्र जारी किए जो 80,000 प्रतिवर्ष के अनुसार बराबर किस्तों में मोचनीय हैं। कंपनी अपने अंतिम खाते हर वर्ष 31 मार्च को तैयार करती है। आवश्यक रोज़नामचा प्रविष्टियाँ दें।

19. बी लिमिटेड ने 1 अप्रैल 2014 को 5% बट्टे पर 100 रु. प्रत्येक के 1,000, 12% ऋणपत्र निर्गमित किए जो परिपक्वता अवधि पर 10% प्रीमियम के साथ मोचनीय हैं।

ऋणपत्र के निर्गम से संबंधित रोज़नामचा प्रविष्टियाँ तैयार करें तथा 31 मार्च 2015 की समाप्त अवधि से ऋणपत्र पर ब्याज यह मानकर परिकलित करें कि अर्धवार्षिक (30 सितंबर व 31 मार्च को) ब्याज देय है तथा स्रोत पर 10% टी डी एस कटौती होती है।

इन मामलों हेतु क्या रोज़नामचा प्रविष्टियाँ की जाएँगी जहाँ कंपनी ऋणपत्र अवधि पूरी होने पर सूचना भेज कर ऋणपत्र मोचित करती है- (क) ऋणपत्रों को सममूल्य पर इस शर्त में जारी किया कि मोचन प्रीमियम के साथ होगा; (ख) जब ऋणपत्रों को इस शर्त के साथ प्रीमियम के साथ जारी किया गया कि मोचन सममूल्य पर होगा; और (ग) जब ऋणपत्रों को बट्टे पर जारी किया गया तथा प्रीमियम के साथ मोचन किया गया।

20. जे.के. लिमिटेड ने 100 रु. प्रति ऋणपत्र पर 60,000, 12% ऋणपत्र निर्गमित किये जो 5 वर्ष पश्चात् 20% प्रीमियम पर शोधनीय हैं। निर्गम की तिथि पर 5,00,000 रु. की राशि प्रतिभूति प्रीमियम संचय में विद्यमान है। निम्न के संदर्भ में रोजनामचा प्रविष्टियाँ दें यदि ऋणपत्रों का शोधन देय तिथि पर

हुआ हैः

(i) ऋणपत्रों का निर्गम।

(ii) ऋणपत्र निर्गम पर हानि।

(iii) वर्ष 2015-16 के लिए ऋणपत्रों पर भुगतान किया गया। वार्षिक ब्याज और 10ः कराधान।

(iv) ऋणपत्रों का शोधन।

21. जनवरी 01, 2020 को मधुर लिमिटेड के पास 5,00,000, 9% ऋणपत्र हैं। सभी ऋणपत्रों का शोधन देय तिथि पर हुआ। रोज़नामचा प्रविष्टियाँ दें और आवश्यक खाते तैयार करें।

22. एम.के. लिमिटेड के पास 100 रु. प्रति ऋणपत्र के 30,000, 11% ऋणपत्र है जो 10% प्रीमियम पर इस प्रकार शोधनीय हैः

31 मार्च, 2018 10,000 ऋणपत्र

31 मार्च, 2019 12,000 ऋणपत्र

31 मार्च, 2020 शेष ऋणपत्र

आवश्श्क रोजनामचा दें।

23. एक्स वाई जेड लिमिटेड ने अप्रैल 1, 2014 को 50 रू. प्रति ऋणपत्र के 6,000, 12% ऋणपत्रों निर्गमित किया। इन ऋणपत्रों पर प्रत्येक वर्ष मार्च 31 को वार्षिक ब्याज देय है। इन ऋणपत्रों को चार समान किस्तों पर तीसरे, चौथे, पाँचवे और छठे वर्ष में शोधन किया जाएगा। निम्न के संदर्भ में आवश्यक रोजनामचा प्रविष्टियाँ दें।

1. ऋणपत्रों का समूल्य पर निर्गम व शोधन

2. ऋणपत्रों का 10% प्रीमियम पर निर्गम व समूल्य पर शोधन

3. ऋणपत्रों का 10% बट्टे पर निर्गम व समूल्य पर शोधन

4. ऋणपत्रों का 10% समूल्य पर निर्गम व 10% प्रीमियम पर शोधन

5. ऋणपत्रों का 10% प्रीमियम पर निर्गम और 10% प्रीमियम पर शोधन

6. ऋणपत्रों का 10% बट्टे पर निर्गम और 10% प्रीमियम पर शोधन

स्वयं जाँचने हेतु जाँच सूची

स्वयं जाँचिए–1

1. असत्य, 2. सत्य, 3. असत्य, 4. सत्य, 5. सत्य, 6. असत्य, 7. असत्य, 8. सत्य, 9. असत्य, 10. असत्य, 11. असत्य

स्वयं जाँचिए–2

1. (ग), 2. (ख), 3. (क), 4. (क), 5. (ख), 6. (ग), 7. (ख), 8. (ख), 9. (क), 10. (ग), 11. (ग), 12. (ख), 13. (क), 14. (ग), 15. (ग)

स्वयं जाचिए–3

I. 1. विक्रेता (विक्रीयी) खाता, 2. लाभ व हानि विवरण के शेष से खाता, 3. ऋणपत्र मोचन निधि खाता, 4. स्वयं ऋणपत्र खाता, 5. लाभ व हानि विवरण,

II. 1. ऋणपत्र खाता, 2. निक्षेप निधि खाता, 3. सामान्य आरक्षित खाता, 4. निक्षेप निधि खाता, 5. ऋणपत्र निर्गम पर हानि खाता