3

कंपनी के वित्तीय विवरण

अधिगम उद्देश्य

इस अध्याय को पढ़ने के उपरांत आप– इस योग्य हो जाएँगे कि–

• कंपनी के वित्तीय विवरणों के उद्देश्यों एवं प्रकृति की व्याख्या कर सकेंगे।

• लाभ व हानि विवरण के प्रारूप एवं विषय-वस्तु का विवेचन अनुसूची III के अनुसार कर सकेंगे।

• अनुसूची III के अनुसार तुलन-पत्र के प्रारूप एवं विषय- वस्तु का विवेचन कर सकेंगे।

• वित्तीय विवरणों के महत्त्व एवं सीमाओं की व्याख्या कर सकेंगे।

• वित्तीय विवरणों को भली-भाँति तैयार कर सकेंगे।

यह समझने के बाद कि एक कंपनी वित्त कैसे अर्जित करती है, इस अध्याय में हम वित्तीय विवरणों की प्रकृति, उद्देश्यों को समझने के साथ-साथ वित्तीय विवरणों के प्रकार, उसके स्वरूप एवं विषय-वस्तु तथा उसके उपयोग एवं सीमाओं के संबंध में अध्ययन करेंगे। वित्तीय विवरण तैयार करना लेखांकन प्रक्रिया का अंतिम चरण है। इनका निर्माण उन समांतर संगत लेखांकन नितियाें, मानक परिकल्पनाओं, सिद्धांतों और वैधानिक वातावरण के आधार पर होता है, जिनके अंतर्गत व्यावसायिक संगठन अपनी क्रियाकलापों का प्रचालन करता है। ये विवरण लेखांकन प्रक्रिया के संक्षिप्तिकरण का सुखद परिणाम हैं। अतः ये सूचनाओं के स्रोत हैं जो किसी संगठन की लाभप्रदता और वित्तीय स्थिति संबंधी निष्कर्ष निकालने हेतु सहायक होते हैं। इनका व्यवस्थित ढंग से प्रारूप तैयार किया जाता है जोकि अंशधारक और उपयोगकर्त्ता सरलतापूर्वक समझ सकें और अर्थपूर्ण आर्थिक निर्णयों में प्रयोग कर सकें।

3.1 वित्तीय विवरणों का अर्थ

वित्तीय विवरण आधारभूत एवं औपचारिक साधन होते हैं जिनके माध्यम से निगम (कंपनी) प्रबंध स्वामियों तथा अन्य विभिन्न बाहृय उपयोगकर्ताओं, जिनमें निवेशक, कराधान अधिकारी, सरकार, कर्मचारी आदि सम्मिलित हैं, को वित्तीय सूचनाएँ संचारित करता है। यह कंपनी के लेखांकन अवधि के अंत के तुलन-पत्र, लाभ व हानि विवरण और रोकण प्रवाह विवरण है।

3.2 वित्तीय विवरणों की प्रकृति

परिघटनाओं के तथ्यों का कालक्रमानुसार अभिलेखन जो कि एक स्पष्ट निश्चित अवधि के लिए मौद्रिक शब्दावली में व्यक्त किए जाएँ, वित्तीय विवरणों की आवधिक तैयारी के लिए आधार होते हैं जोकि एक अवधि के दौरान प्राप्त किए गए वित्तीय परिणामों के आधाार पर एक विशिष्ट तिथि पर व्यवसाय की वित्तीय स्थिति को प्रकट करते हैं।

अमेरिकन इंस्टीट्यूट अॉफ सर्टिफ़ाइड पब्लिक एकाउंटेंटस (AICPA) वित्तीय विवरणों की प्रकृति को इस प्रकार व्यक्त करता है- "वित्तीय विवरणों को एक आवधिक समीक्षा प्रस्तुत करने के लिए या प्रबंध द्वारा की गई प्रगति की रिपोर्ट को दर्शाने के उद्देश्य के लिए तैयार किया जाता है तथा ये व्यवसाय में निवेश की स्थिति से संबंध रखते हैं और समीक्षा अवधि के दौरान उपलब्धि के परिणामों को प्रकट करते हैं। ये अभिलिखित तथ्यों, लेखांकन सिद्धांतों तथा वैयक्तिक निर्णयों के एक संयोजन को प्रतिबिंबित करते हैं।"

निम्नलिखित बिंदु वित्तीय विवरणों की प्रकृति की स्पष्ट व्याख्या करते हैं-

1. अभिलिखित तथ्य- वित्तीय विवरण खाता पुस्तकों में लागत आँकड़ों के रूप में अभिलिखित तथ्यों के आधार पर तैयार किए जाते हैं। मूल लागत या एेतिहासिक लागत अभिलिखित लेन-देनों का

आधार होती है। विभिन्न खातों की राशियाँ जैसे कि हस्तस्थ रोकड़, बैंकस्थ रोक\ड़, व्यापारिक प्राप्य, स्थाई परिसंपत्तियाँ आदि को खाता पुस्तकों में अभिलिखित राशियों के अनुसार लिया जाता है। भिन्न-भिन्न समयों पर भिन्न मूल्यों पर क्रय की गई परिसंपत्तियों को उनके लागत मूल्य को दर्शाते हुए एक साथ रखा जाता है। चूँकि अभिलिखित तथ्य बाज़ार मूल्य पर आधारित नहीं होते हैं। अतः वित्तीय विवरण संबंद्ध वस्तु की वर्तमान वित्तीय स्थिति को नहीं दर्शाते हैं।

2. लेखांकन परंपराएँ- वित्तीय विवरण तैयार करते समय कुछ निश्चित लेखांकन परंपराओं का अनुपालन किया जाता है। लागत या बाज़ार मूल्य, जो भी कम हो, पर माल मूल्यांकन की परंपरा अपनाई जाती है। एक परिसंपति को लागत से कम करने हेतु, तुलन-पत्र के लिए, मूल्यह्रास को अनुपालित किया जाता है। छोटी मदों जैसे कि पेंसिल, पेन, पोस्टेज स्टैम्प आदि के लेन-देन हेतु सारता की परंपरा का अनुपालन किया जाता है। एेसी मदों को उस वर्ष के व्यय के रूप में प्रदर्शित किया जाता है जिसमें वे खरीदी गईं थीं, भले ही वे प्रकृति में परिसंपत्तियाँ हैं। लेखन सामग्री को लागत पर मूल्यांकित किया जाता है न कि लागत या बाज़ार मूल्य पर, जो भी न्यूनतम हो के आधार पर। लेखांकन परंपराओं के उपयोग से वित्तीय विवरण तुलनात्मक, सरल एवं वास्तविकता पूर्ण बन जाते हैं।

3. अभिधारणाएँ- वित्तीय विवरण कुछ निश्चित मूलभूत संकल्पनाओं या पूर्वानुमानों पर तैयार किए जाते हैं जिन्हें हम अभिधारणाओं के नाम से जानते हैं जैसे सतत् व्यापार, मुद्रा मापन, आगम प्राप्ति आदि। सतत् व्यापार अवधारणा के अनुसार एेसा माना जाता है कि व्यवसाय लंबे समय तक चलेगा। अतः, परिसंपत्तियाँ एेतिहासिक लागत आधार पर दर्शायी जाती हैं। मुद्रा मापन अवधारणा के अनुसार "मुद्रा का मूल्य विभिन्न समयावधियों पर समान रहेगा।" हालाँकि मुद्रा की क्रय क्षमता में प्रबल परिवर्तन आया है और विभिन्न समयाविधियों में क्रय की गईं परिसंपत्तियों को उनके क्रय-मूल्य पर ही दर्शाया जाता है। लाभ व हानि विवरण तैयार करते समय आगम को विक्रय के वर्ष में ही दर्शाया जाएगा। हालाँकि हो सकता है कि विक्रय मूल्य की वसूली एक लंबी अवधि तक होती रहे। इस अवधारणा को आगम प्राप्ति अवधारणा कहते हैं।

4. वैयक्तिक निर्णय- कई बार वित्तीय विवरणों में प्रस्तुत किए गए तथ्य एवं राशियाँ व्यक्तिगत राय, अनुमानों तथा निर्णयों पर आधारित होती हैं। परिसंपत्ति के ह्रास का निर्धारण स्थिर परिसंपत्तियों के आर्थिक जीवन की उपयोगिता को ध्यान में रखकर होता है। संदिग्घ ऋणों के लिए प्रावधान वैयक्तिक अनुमानों एवं निर्णयों पर बनाया जाता है। माल के मूल्यांकन में, लागत या बाज़ार मूल्य, जो भी न्यूनतम है, अपनाया जाता है। जब किसी माल की लागत या फिर बाज़ार मूल्य का निर्णय लेना होता है, तब कुछ निश्चित विचारों के आधार पर अनेक वैयक्तिक निर्णय लेने पड़ते हैं। जब वित्तीय विवरणों को तैयार किया जाता है तो व्यक्तिगत राय, निर्णय तथा अनुमान लगाए जाते हैं ताकि परिसंपत्तियों, देयताओं, आय एवं व्ययों के आधिक्य की संभावना से बचा जा सके और इसमें रूढ़िवाद की परंपरा को ध्यान में रखा जाता है।

इस प्रकार से "वित्तीय विवरण अभिलिखित तथ्यों की संक्षिप्त रिपोर्ट होते हैं तथा लेखांकन अवधारणा, परंपरा, लेखांकन नितियाँ, मानक एवं कानून की अपेक्षाओं का अनुपालन करते हुए तैयार किए जाते हैं।"

3.3 वित्तीय विवरणाें के उद्देश्य

वित्तीय विवरण अंशधारकों और बाहरी पक्षों द्वारा किसी संस्था की लाभप्रदता और वित्तीय स्थिति को समझने हेतु संबंधित सूचनाओं के आधारभूत स्रोत हैं। ये एक विशिष्ट समयावधि के दौरान संपत्तियों एवं देयताओं के संदर्भ में व्यवसाय के परिणामों के बारे में सूचनाएँ उपलब्ध कराते हैं जो निर्णय लेने का आधार प्रदान करते हैं। अतः वित्तीय विवरणों का प्राथमिक उद्देश्य उपयोगकर्ताओं को निर्णय लेने में सहायता करना है। विशिष्ट उद्देश्य इस प्रकार हैं–

1. एक व्यवसाय के आर्थिक संसाधनों एवं दायित्वों के संदर्भ में सूचना उपलब्ध कराना- इन्हें इसलिए तैयार किया जाता है ताकि एक व्यावसायिक फ़र्म के निवेशकों एवं बाहरी पक्षों, जिनका सीमित प्राधिकार, सक्षमता अथवा सूचना प्राप्ति के सीमित संसाधन होते हैं, के लिए उसके आर्थिक संसाधनों एवं दायित्वों के बारे में पर्याप्त, विश्वसनीय तथा आवधिक सूचना उपलब्ध कराई जा सके।

2. व्यवसाय की अर्जन क्षमता के बारे में सूचना उपलब्ध कराना- वित्तीय विवरण उपयोगी वित्तीय सूचनाएँ प्रदान करते हैं जो कि एक व्यावसायिक फ़र्म की अर्जन क्षमता के पूर्वानुमान, तुलना तथा पुनर्मूल्यांकन के लिए लाभप्रद ढंग से उपयोग में लाई जा सकती है।

3. रोकड़ प्रवाह के संदर्भ में सूचना उपलब्ध कराना- यह एक व्यवसाय के बारे में, उसके निवेशकों तथा ऋणदाताओं को उपयोगी जानकारी उपलब्ध कराते हैं ताकि वे राशि, समयबद्धता तथा संबंधित अनिश्चितताओं के परिप्रेक्ष्य में रोकड़ प्रवाह का पूर्वानुमान, तुलना, मूल्यांकन तथा सक्षमता को जान सकें।

4. प्रबंध की प्रभावशीलता को आँकलित करना- वित्तीय विवरण एक व्यवसाय की प्रबंधन क्षमता को आंकलित करने के लिए उपयोगी जानकारी देते हैं ताकि वे व्यवसाय के संसाधनों को प्रभावशाली तरीके से उपयोग कर सकें।

5. समाज को प्रभावित करने वाली व्यावसायिक गतिविधियों के संदर्भ में सूचना- ये समाज पर प्रभाव डालने वाली व्यवसाय की उन गतिविधियों के बारे में रिपोर्ट देते हैं, जो निर्धारित एवं मापी जा सकती हैं तथा व्यवसाय के सामाजिक वातावरण में महत्त्वपूर्ण होती हैं।

6. लेखांकन नीतियों को प्रकट करना- ये रिपोर्टें महत्त्वपूर्ण नीतियों एवं अवधारणाओं के संदर्भ में जानकारी देती हैं जिन्हें लेखांकन प्रक्रिया में अनुपालित किया गया होता है और वर्ष के दौरान हुए परिवर्तनों की सूचना भी देती हैं ताकि इन विवरणों को बेहतर ढंग से समझा जा सके।

3.4 वित्तीय विवरणों के प्रकार

वित्तीय विवरणों में सामान्यतः दो प्रकार के विवरण सम्मिलित होते हैं– तुलन-पत्र और लाभ व हानि विवरण, जोकि बाहृय प्रतिवेदनों और प्रबंध की आंतरिक आवश्यकताओं जैसे नियोजन, निर्णयन और नियंत्रण के लिए आवश्यक हैं।

इन दो मूलभूत वित्तीय विवरणों के अतिरिक्त, निधियों के संचालन के बारे में तथा कंपनी की वित्तीय स्थितियों में बदलावों के बारे में जानने की भी आवश्यकता होती है। इसके लिए रोकड़ प्रवाह विवरण तैयार किए जाते हैं।

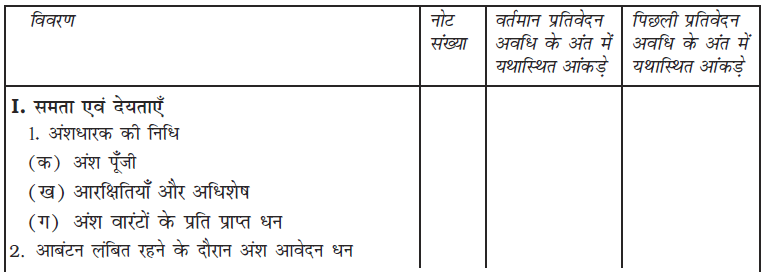

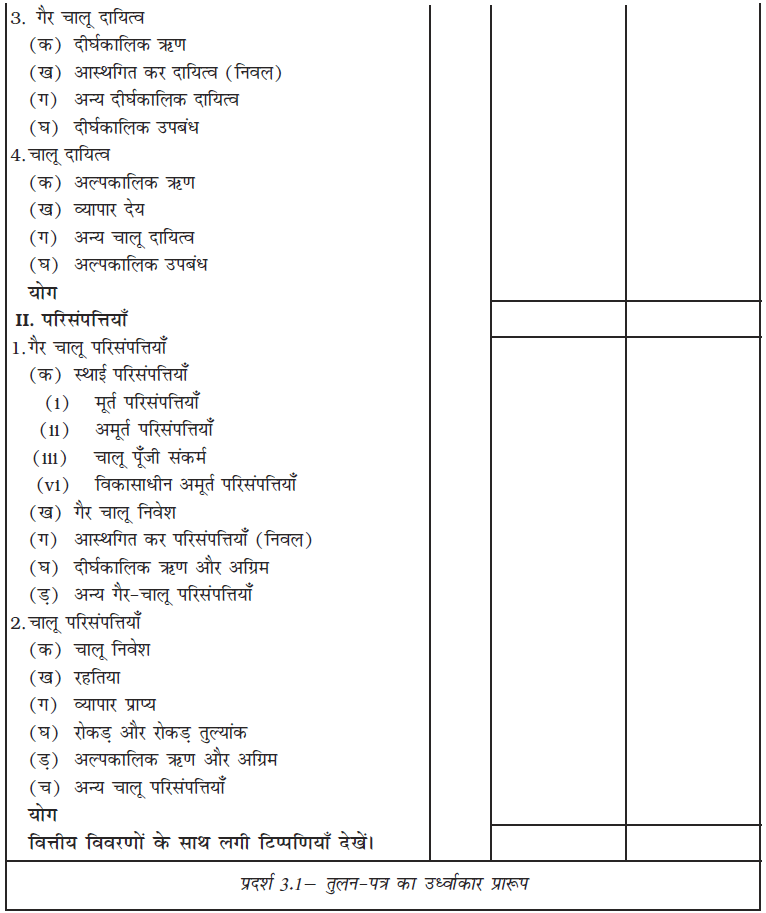

3.4.1 तुलन-पत्र का प्रारूप एवं विषय-सामग्री- कंपनी अधिनियम 2013 के अंतर्गत प्रत्येक पंजीकृत कंपनी अपना तुलन-पत्र, लाभ व हानि विवरण एंव खातों की टिप्पणियाँ, अनुसूची III में निर्दिष्ट रीति के अनुसार लेखांकन मानकों की प्रकटन आवश्यकताओं से सामंजस्य तथा नये सुधारों के साथ तैयार करेगी।

तुलन-पत्र

3.4.2. प्रकटन की प्रमुख विशेषताएँ

1. यह कंपनी अधिनियम, 2013 की अनुसूची III के अनुसार भारतीय कंपनियों द्वारा तैयार किए जाने वाले वित्तीय विवरणों पर लागू होता है।

2. यह, (i) बीमा अथवा बैंकिग कंपनी, (ii) एेसी कंपनी जिसके तुलन-पत्र अथवा आय विवरण का प्रारूप किसी अन्य अधिनियम में निर्धारित हो, पर लागू नहीं होता है।

3. लेखांकन मानक, कंपनी अधिनियम, 2013 की अनुसूची III पर अभिभावी हाेंगें।

4. वित्तीय विवरणों या टिप्पणियों में प्रकटीकरण अनिवार्य तथा अपरिहार्य है।

5. संशोधित अनुसूची III में प्रयुक्त शब्दों का वही अर्थ लिया जाएगा जो लागू लेखांकन मानकों में परिभाषित है।

6. वित्तीय विवरणों के उपयोगकत्ताओं की सहायता न करने वाले ब्यौरे की अधिकता तथा महत्त्वपूर्ण सूचनाएँ प्रदान न कराने में साम्य स्थापित किया जाना है।

7. परिसंपत्तियों एंव देयतायों का चालू व गैर चालू में विभाजीकरण लागू होगा।

8. पूर्णांकन आवश्यकताएँ अपरिहार्य (देखें बॉक्स 1)

बाक्स 1

वित्तीय विवरणों में प्रतिवेदित किए जाने वाले अंकों का पूर्णांकन आवर्त्त (विक्रय) पर आधारित है

1. आवर्त्त (विक्रय) < रु. 100 करोड़ – सेकड़ों, हज़ारो, लाखों या उनके दशमलव के निकटतम।

2. आवर्त्त (विक्रय) > रु. 100 करोड़ – लाखों या दशमलव के निकटतम।

9. वित्तीय विवरण का प्रस्तुतीकरण उर्ध्वाकार प्रारूप में निर्धारित किया गया है (देखें प्रदर्श 3.1 में)

10. लाभ-हानि विवरण का नाम शेष शीर्ष ‘अधिशेष’ के अर्न्तगत ऋणात्मक अंक की तरह दर्शाया जाएगा।

11. आबंटन लंबित रहने के दौरान अंश आवेदन राशि का प्रकटीकरण आवश्यक है।

12. ‘विविध देनदारों’ एवं ‘विविध लेनदारों’ को ‘व्यापारिक प्राप्यों एवं ‘व्यापारिक देय’ से प्रतिस्थापित किया गया है।

3.4.3. अंशधाारक निधियाँ –

तुलन-पत्र में अंशधारक निधियों को उप-विभाजित किया गया है

(अ) अंश पूँजी

(ब) आरक्षितियाँ एवं अधिशेष

(स) अंश वारंटों के प्रति प्राप्त धनअंशपूँजी

(अ) अंशों के प्रत्येक वर्ग के लिए, प्रतिवेदन अवधि के प्रारंभ एवं अंत पर बकाया अंशों की संख्या की पहचान अनिवार्य है।

(ब) अंशों के प्रत्येक वर्ग से जुड़े अधिकार, अधिमानताएँ और प्रतिबंध, जिनके अंतर्गत लाभांश के वितरण और पूँजी के प्रतिदाय पर प्रतिबंध भी सम्मिलित हैं।

(स) कंपनी के अंततोगत्वा स्वामियों की पहचान में स्पष्टता के लिए–

(i) धारक कंपनी या अंततोगत्वा धारक कंपनी द्वारा कंपनी में प्रत्येक वर्ग के संबध में धारक अंश, जिनके अंतर्गत धारक कंपनी या अंततोगत्वा धारक की अनुषंगी या सहबद्ध कंपनियों द्वारा सकल रूप में धारित अंश भी हैं;

(ii) 5 प्रतिशत से अधिक अंश धारण करने वाले अंशधारक द्वारा कंपनी में धारित अंश, धारित अंशों की संख्या विनिर्दिष्ट करते हुए;

(iii) उस तारीख से, जिसको तुलन-पत्र तैयार किया जाता है, तुरंत पूर्ववर्ती पाँच वर्ष की अवधि के लिए;

नकद में बिना संदाय के संविदा (संविदाओं) के अनुसरण में प्राप्त किए जाने वाले पूर्ण समादत्त के रूप में आबंटित अंशों की कुल संख्या और वर्ग,

बोनस अंशों के माध्यम से पूर्ण समादत्त के रूप में आबंटित अंशों की कुल संख्या और वर्ग,

वापस क्रय किए गए अंशों की कुल संख्या और वर्ग,

यह ध्यान देने योग्य है कि अंशधारक निधि की सूचना वित्तीय विवरणों में विस्तृत एव महत्त्वपूर्ण मदों तक सीमित हैं, इनका ब्यौरा खातों की टिप्पणियों में दिया जाता है ।

(द) अंश पूँजी के प्रत्येक वर्ग के लिए–

(क) प्राधिकृत अंशों की संख्या और राशि;

(ख) निर्गम किए गए, अभिदत्त पूर्ण प्रदत्त और अभिदत्त किंतु पूर्ण प्रदत्त अंश नहीं हैं, के अंशों की संख्या

(ग) सम मूल्य प्रति अंश;

(घ) लेखांकन अवधि के प्रारंभ और अंत पर बकाया अंशों की संख्या का मिलान,

(ड़) अंशों के प्रत्येक वर्ग से जुड़े अधिकार, अधिमानताएँ और प्रतिबंध जिनके अंतर्गत लाभांश के

वितरण और पूँजी के प्रतिदाय पर प्रतिबंध भी सम्मिलित हैं;

(च) धारक कंपनी या अतंतोगत्वा धारक कंपनी द्वारा कंपनी में प्रत्येक वर्ग के संबंध में धारित

अंश, जिनके अंतर्गत धारक कंपनी या अंततोगत्वा धारक कंपनी की अनुषंगी या सहबद्व

कंपनियों द्वारा सकल रूप में धारित अंश भी हैं;

(छ) अंशों के विक्रय/विनिवेश के लिए विकल्पों और संविदाआें/प्रतिबद्धताओं के अधीन निर्गम के लिए आरक्षित अंश;

(ज) उस तारीख से, जिसको तुलन-पत्र तैयार किया जाता है, तुरंत पूर्ववर्ती 5 वर्ष की अवधि के लिए–

(क) संविदाओं/प्रतिबद्धताओं के अधीन आरक्षित अंश

(ख) वापस क्रय किए गए अंशों की कुल संख्या और वर्ग;

(ग) रोकड़ के अतिरिक्त अन्य प्रतिफ़ल के बदले निर्गमित अंश तथा बोनस अंशों की संख्या तथा वर्ग।

(झ) संपरिवर्तन की पूर्वतम तारीख के साथ निर्गमित समता/पूर्वाधिकारी अंशों में संपरिवर्तनीय

प्रतिभूतियों के प्रतिबंध, सबसे बाद की तारीख से आरंभ करते हुए अवरोही अनुक्रम में;

(ञ) असंदत्त माँगे (समग्र);

(ट) ज़ब्त अंश (मूल रूप में समादत्त रकम)

आरक्षितियाँ और अधिशेष

आरक्षितियों और अधिशेष को निम्नलिखित रूप में वर्गीकृत किया जाएगा–

(i) पूँजी आरक्षितियाँ;

(ii) पूँजी विमोचन आरक्षितियाँ;

(iii) प्रतिभूति प्रीमियम आरक्षिती;

(iv) ऋणपत्र विमोचन आरक्षिती;

(v) पुन– मुल्यांकन आरक्षिती;

(vi) अंश विकल्प बकाया खाता;

(vii) अन्य आरक्षितियाँ - (प्रत्येक आरक्षिती की प्रकृति और प्रयोजन विनिर्दिष्ट करें);

(viii) अधिशेष लाभ-हानि के विवरण में अतिशेष। लाभांश, बोनस अंश और आरक्षितियों को/से अंतरण आदि जैसे आबंटनों और विनियोजनों को प्रकट करता है।

आरक्षितियों और अधिशेषों के प्रकटीकरण के सबंध में महत्त्वपूर्ण परिवर्तन या संशोधन इस प्रकार हैं–

(अ) उद्दिष्ट निवेशों द्वारा विनिर्दिष्ट रूप से दर्शित किसी आरक्षिती को एक ‘निधि’ कहा जाएगा।

(ब) लाभ और हानि विवरण के डेबिट अतिशेष को ‘अधिशेष’ शीर्ष के अधीन ऋणात्मक आंकड़े के रूप में दर्शित किया जाएगा।

(स) इसी प्रकार, ‘आरक्षितियों और अधिशेष’ के अतिशेष को अधिशेष के ऋणात्मक अतिशेष, यदि

कोई है, का समायोजन करने के पश्चात् दर्शित किया जाएगा, तब भी जब परिणामिक आंकड़े ऋणात्मक होंगे।

(द) शीर्ष "आरक्षित और अधिशेष" के अंतर्गत बकाया अंश विकल्प खाते को एक अलग मद के रूप में मान्यता दी गई है। कर्मचारी अंश– आधारित भुगतानों के लेखांकन के लिए ICAI के मार्गदर्शक नोट के अनुसार बकाया अंश विकल्प खाते के जमा शेष को तुलन-पत्र में ‘अंश धारक निधि’ के अंतर्गत एक अलग शीर्ष के रूप में दर्शाया जाएगा।

अंश वारंट के प्रति प्राप्त धन

यह किसी एक विशिष्ट तिथि को एक निर्धारित दर पर अंश परिवर्तन के लिए प्राप्त हुई धनराशि है। इस संदर्भ में जो प्रपल जारी होता है उसे अंश वारंट कहते हैं। अंशधारक निधि के अंतर्गत ‘अंश वारटों के प्रति प्राप्त धन’ को एक अलग शीर्षक के रूप में दर्शाया जाएगा

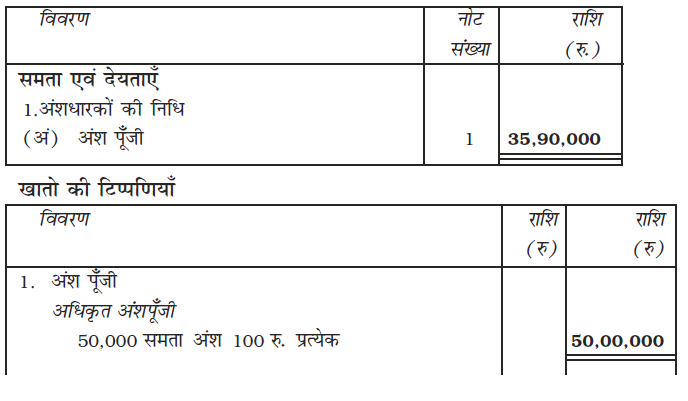

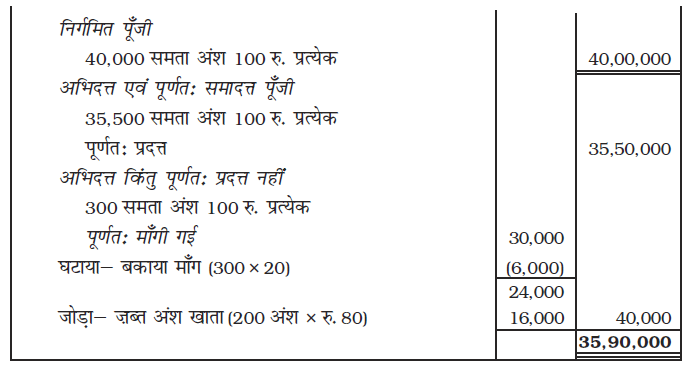

उदाहरण 1

दिनकर लिमिटेड की अधिकृत पूँजी 50,00,000 रु. है जो 100 रु. प्रति समता अंश में विभाजित है। कंपनी ने 40,000 अंशों के लिए आवेदन आमंत्रित करे जबकि 36,000 अंशों के लिए आवेदन प्राप्त हुए। समस्त माँगे माँग ली गईं और प्राप्त की गईं सिवाय 500 अंशों के, जिन पर 20 रु. की अंतिम माँग प्राप्त नहीं हुई थी। कंपनी के तुलन-पत्र में अंश पूँजी कैसे दर्शाई जाएगी, इसके लिए ‘खाताें की टिप्पणियाँ’ भी तैयार करें।

हल

दिनकर लिमिटेड की पुस्तकों में

.........(तिथि) को तुलन-पत्र

चालू एवं गैर चालू वर्गीकरण

तुलन-पत्र के संदर्भ में ‘चालू व गैर-चालू परिसंपत्तियों’ तथा ‘चालू व गैर-चालू देयताओं’ को प्रस्तुत किया है।

चालू परिसंपत्तियों और देयताआें को परिभषित करने के मानदंड गैर-चालू परिसंपत्तियों ओर देयताओं को अवशिष्ट मदों के रूप में स्पष्ट किया गया है।चालू/ गैर-चालू में विभेद

एक मद ‘चालू’ के रूप में वर्गीकृत की जाती है–

- यदि वह ईकाई के सामान्य प्रचालन चक्र में शामिल है; या

- यह आशा की जाती है कि उसे बारह मास के भीतर वसूल/निपटान किया जाएगा; या

- उसे मुख्यतः व्यापार के प्रयोजन के लिए धारित किया जाता है; या

- रोकड़ तथा रोकड़ तुल्यांक है; या

- उसका उपयोग रिपोर्टिंग तारीख के पश्चात् कम से कम बारह मास के लिए किसी दायित्व के निपटान में किया जाता है;

अन्य परिसंपत्तियाँ एव देयताएँ गैर-चालू हैं।

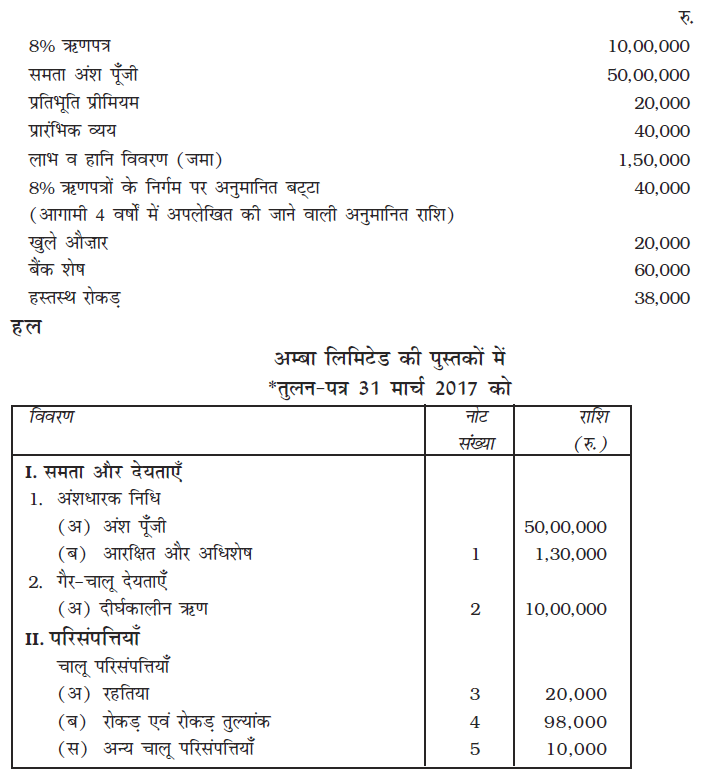

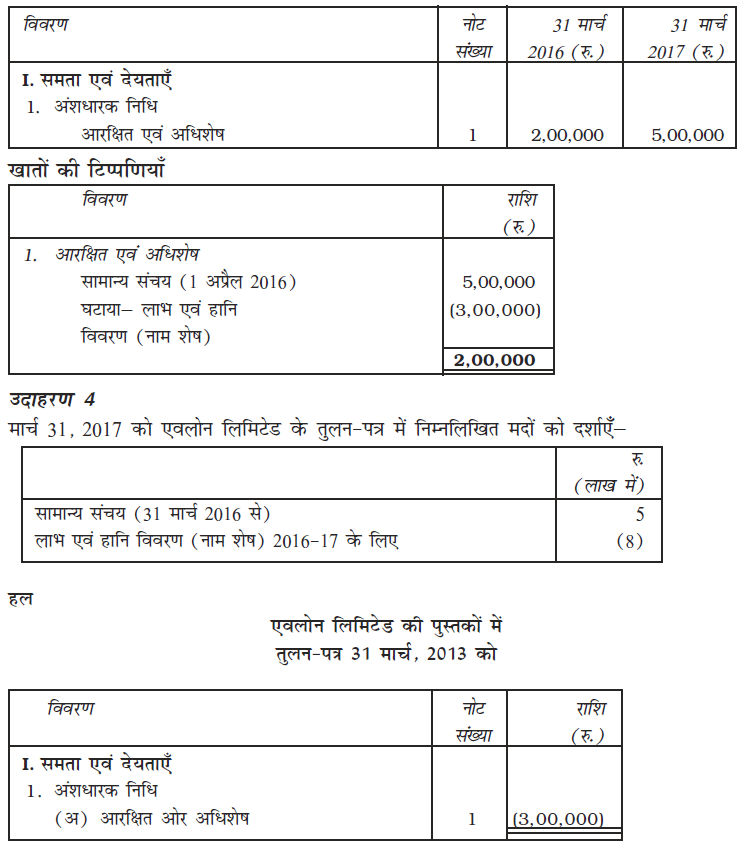

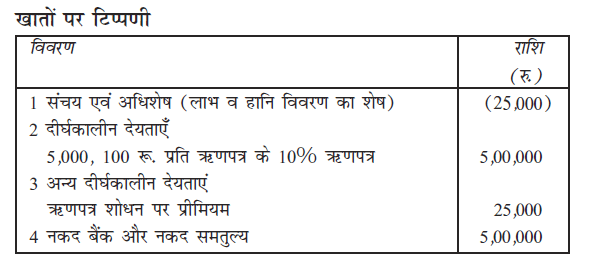

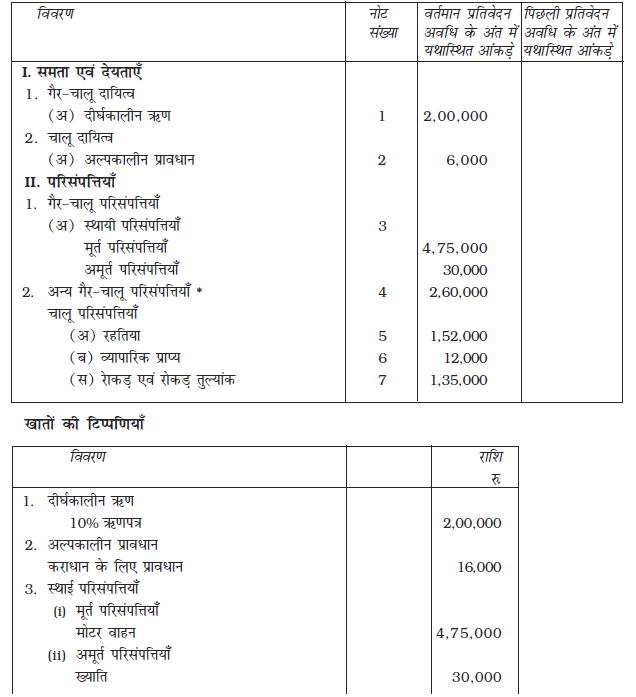

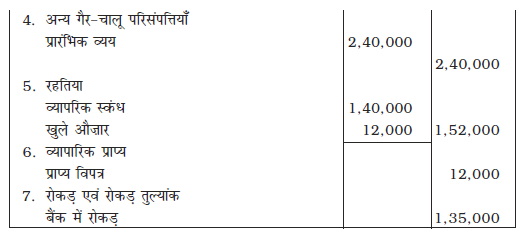

उदाहरण 2

अम्बा लिमिटेड के 31 मार्च 2017 के तुलन-पत्र में निम्नलिखित मदों को दर्शाएँ– रु.

खाताें की टिप्पणियाँ

महत्त्वपूर्ण बिंदु

प्रारंभिक व्यय जिस वर्ष में हुए हैं उसी वर्ष में पूर्ण रूप से अपलिखित किए जाते हैं। ये प्रथमतः प्रतिभूति प्रीमियम से तथा शेष, यदि कुछ है, को लाभ-हानि विवरण से अपलिखित किए जाने चाहिए।

ऋण लागतें, जैसे ऋणपत्रों के निर्गम पर बट्टा, को निगम वर्ष मे ही अपलिखित किया जाता है।

अंश आवेदन राशि बकाया आबंटन

वापस न किए जाने वाली योग्य आवेदन राशि, प्रदत्त पूँजी से अधिक नहीं, को गैर-चालू के रूप में वर्गीकृत करना आवश्यक है। यह तुलन-पत्र में ‘आवेदन लंबित रहने के दौरान अंश आवेदन राशि’ शीर्ष के रूप में दर्शाया जाएगा।

ऋण

कुल ऋणों को दीर्घकालीन ऋण, अल्पकालीन ऋणों तथा दीर्घकालीन ऋण की चालू परिपक्वता में वर्गीकृत किया गया है।

(i) 12 मास अथवा प्रचालन चक्र के पश्चात् भुगतान योग्य ऋण, तुलन-पत्र के मुख पर दीर्घकालीन ऋणों के रूप में वर्गीकृत किए जाते हैं।

(ii) एेसे ऋण जो माँग पर देय हों या जिनकी वास्तविक समय अवधि या प्रचालन चक्र 12 मास से अधिक न हो, तुलन-पत्र के मुख पर अल्पकालीन ऋण के रूप में वर्गीकृत किए जाते हैं।

(iii) दीर्घकालीन ऋण की चालू परिपक्वताओं में, 12 मास अथवा प्रचालन चक्र के अंतर्गत, भुगतान योग्य राशि शामिल हैं। जो अन्य चालू देयताओं के अंतर्गत खातों पर टिप्पणियों के साथ दर्शाई जाती हैं।

अस्थगित कर परिसंपत्तियाँ अथवा देयताएँ सदैव गैर चालू होती हैं। इनका लेखांकन व्यव्हार कंपनी अधिनियम 2013 की अनुसूची III के अनुसार किया जाता है।

व्यापार देय

विविध लेनदारों को व्यापार देय मद से प्रतिस्थापित कर दिया गया है तथा चालू एवं गैर-चालू में वर्गीकृत किया गया है। एेसे व्यापार देयों, जो पहचान की तिथि से प्रारंभ करते हुए प्रचालन चक्र के बाद अथवा रिपोर्टिंग तिथि के 12 माह के बाद जिनका भुगतान किया जाना है, को खातों की टिप्पणियों में ‘अन्य दीर्घकालीन देयताओं’ के अंतर्गत वर्गीकृत किया जाएगा। उदाहरण के लिए, व्यवसाय के सामान्य क्रियाकलापों में वस्तुओं एवं सेवाओं का क्रय/तुलन-पत्र में व्यापार देयों को चालू देयताओं में वर्गीकृत किया जाता है।

प्रस्तावित लाभांश

प्रस्तावित लाभांश को निदेशक मंडल द्वारा प्रस्तावित किया जाता है और शेयरधारकों द्वारा उनकी वार्षिक आम बैठक में घोषित (अनुमोदित) किया जाता है। निदेशक मंडल वर्ष के लिए वार्षिक लेखा तैयार होने के बाद लाभांश का प्रस्ताव करता है। इसके बाद शेयरधारकों की वार्षिक आम बैठक अगले वित्त वर्ष में आयोजित की जाती है।

शेयरधारक प्रस्तावित लाभांश की मात्र को कम कर सकते हैं लेकिन इसे बढ़ा नहीं सकते। चूंकि प्रस्तावित (अंतिम) लाभांश की घोषणा शेयरधारकों की मंजूरी पर आकस्मिक है, प्रस्तावित लाभांश को आकस्मिक देयता के रूप में दिखाया गया है।

ले.मा. 4, तुलन-पत्र दिनांक के बाद होने वाली आकस्मिकताएं और घटनाएँ बताती हैं कि प्रस्तावित लाभांश को खातों में खातों में दिखाया जाएगा। शेयरधारकों द्वारा प्रस्तावित लाभांश घोषित किए जाने के बाद, यह कंपनी के लिए एक दायित्व बन जाता है और पुस्तकों में इसका हिसाब होता है। परिणामस्वरूप, पिछले वर्ष के प्रस्तावित लाभांश को चालू वर्ष में शेयरधारकों द्वारा घोषित (अनुमोदित) किया जाएगा और इस घोषित (अनुमोदित) प्रस्तावित लाभांश का हिसाब चालू वर्ष के लिए प्रस्तावित लाभांश अगले वित्तीय वर्ष के लिए प्रासंगिक होगा।

संक्षेप में, पिछले वर्ष के प्रस्तावित लाभांश का हिसाब चालू वर्ष में किया जाएगा, क्योंकि यह उनकी वार्षिक आम बैठक में शेयरधारकों द्वारा घोषित (अनुमोदित) है।

प्रावधान

पहचान की तारीख से प्रचालन चक्र के भीतर अथवा तुलन-पत्र की तिथि के 12 मास के भीतर, निपटान की गई प्रावधान राशि को अल्पकालीन प्रावधान के रूप में वर्गीकृत किया जाता है तथा तुलन-पत्र में, चालू देयताओं के अंतर्गत दर्शाया जाता है। अन्यों को गैर-चालू देयताओं के अंतर्गत दीर्घकालीन प्रावधान के रूप में दर्शाया जाता है।

स्थायी परिसंपत्तियाँ

स्थायी परिसंपत्तियों के व्यवहार में कोई परिवर्तन नहीं है। मूर्त एवं अमूर्त परिसंपत्तियाँ गैर-चालू हैं। यह उल्लेखनीय है कि यदि परिसंपत्ति का उपयोगी जीवन 12 महीने से कम है तब भी यह गैर-चालू शीर्ष के अंतर्गत ही आएगी।

निवेश

निवेश को भी चालू और गैर-चालू वर्गों में वर्गीकृत किया गया है। एेसे निवेश जिनकी वसूली बारह माह में होनी है, चालू परिसंपत्तियों में चालू निवेश के अंतर्गत माने जाएँगे। अन्य निवेशों को गैर-चालू परिसंपत्तियों के अंतर्गत गैर-चालू निवेश के रूप में वर्गीकृत किया जाता है तथा दोनो को ही तुलन-पत्र में दर्शाया जाता है।

रहतिया

रहतिया सदैव चालू माने जाते हैं।

व्यापारिक प्राप्य

एेसे व्यापारिक प्राप्यों, जो पहचान की तारीख से प्रारंभ करते हुए प्रचालन चक्र के बाद अथवा रिपोερंटग तारीख/ के बारह मास के पश्चात् वसूल किए जाएँगे, को खातों की टिप्पणियों में "गैर-चालू परिसंपत्तियों" के अंतर्गत वर्गीकृत किया जाएगा। उदाहरण के लिए, व्यवसाय के सामान्य क्रियाकलापों में वस्तुओं का विक्रय अथवा प्रदान की गई सेवाएँ। अन्याें को चालू परिसंपत्तियों में वर्गीकृत किया जाता है और तुलन-पत्र में ही दर्शाया जाता है।

रोकड़ एवं रोकड़ तुल्यांक

भारतीय लेखांकन मानक-3 के अनुसार एेसी राशियाँ, जो रोकड़ एव रोकड़ तुल्यांकों से संबंधित होती हैं, सदैव चालू मानी जाती हैं। पुरानी अनुसूची III में रोकड़ एवं रोकड़ तुल्यांकों के प्रति रोकड़ एवं बैंक शेषों को तुलन-पत्र में शामिल किया जाता है। लेखांकन मानक की अनुसूची III पर सर्वोच्चता को स्वीकारते हुए, लेखांकन मानक-3 के अनुसार रोकड़ एवं रोकड़ तुल्यांकों में दर्शाया जाता हैं।

उदाहरण 3

सनफ़िल लिमिटेड के 31 मार्च 2017 के तुलन-पत्र में निम्नलिखित मदों को दर्शाइए।

हल

सनफ़िल लिमिटेड की पुस्तकें

31 मार्च 2013 को तुलन-पत्र

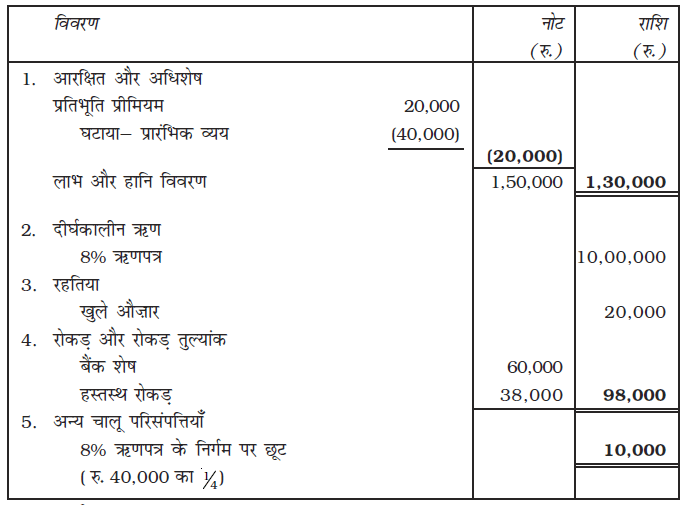

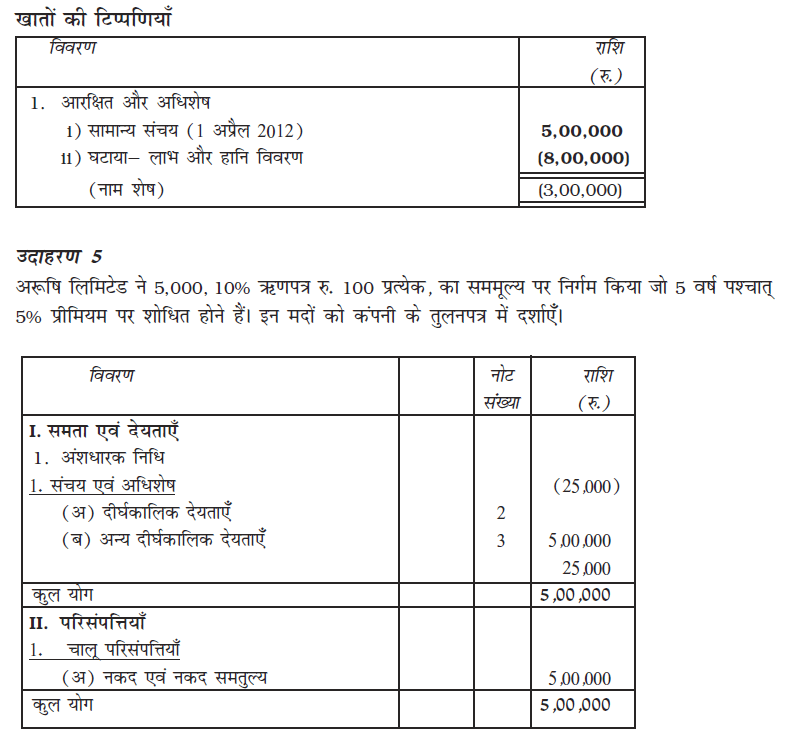

उदाहरण 6

शाइन एवं ब्राईट लिमिटेड कंपनी के दिए गए विवरणों से 31 मार्च 2017 का तुलन-पत्र अनुसूची III के अनुसार तैयार कीजिए।

शाईन और ब्राईट लिमिटेड की पुस्तकों में

तुलन-पत्र 31 मार्च 2015

* यह मानते हुए कि ऋणपत्रों के निर्गम पर बट्टे को रिपोερंटग अवधि के आगामी 12 मास में अपलिखित नहीं किया जाएगा।

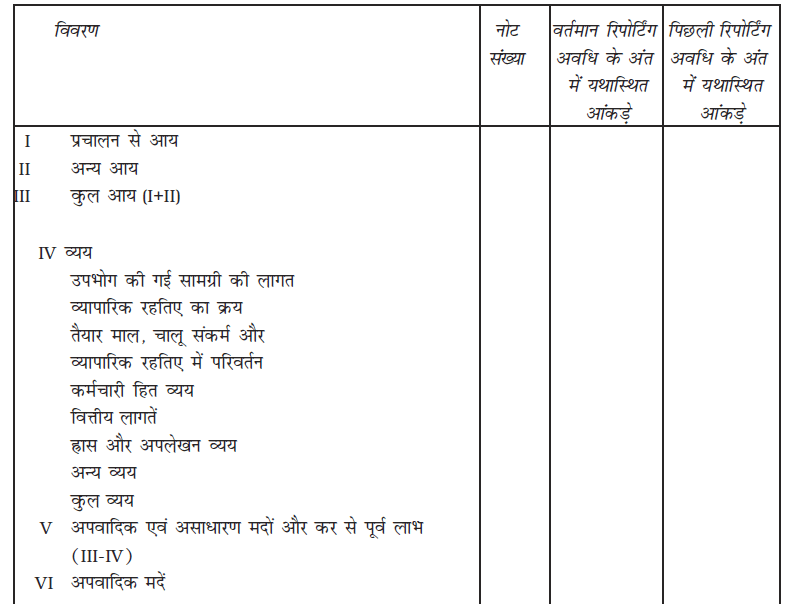

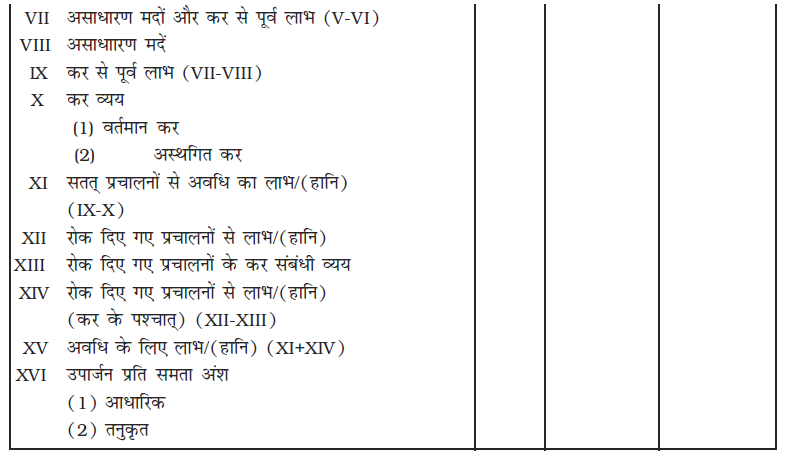

3.4.2 लाभ हानि विवरण का प्रारूप एवं विषय सामग्री

लाभ व हानि विवरण की मदें निम्न वर्णित हैं–

1. प्रचालनों से आगम

इसमें सम्मिलित हैं–

(i) उत्पादों के विक्रय

(ii) सेेवाओं के विक्रय

(iii) अन्य प्रचालन आगम

वित्तीय कंपनी के संबध में, प्रचालन से आय में ब्याज, लाभांश तथा अन्य वित्तीय सेवाओं से आय को सम्मिलित किया जाता है।

उल्लेखनीय है कि उपरोक्त प्रत्येक के अंतर्गत, शीर्षों को, लागू प्रसार तक, खातों की टिप्पणियों में अलग-अलग दर्शाया जाएगा।

2. अन्य आय

(i) ब्याज आय (गैर-वित्तीय कंपनी की स्थिति में)

(ii) लाभांश आय,

(iii) निवेशों के विक्रय पर निवल लाभ/(हानि)

(vi) अन्य गैर-प्रचालन आय (एेसी आय से प्रत्यक्षतः सबंधित व्ययों के बाद निवल)

3. व्यय

उदाहरण 8

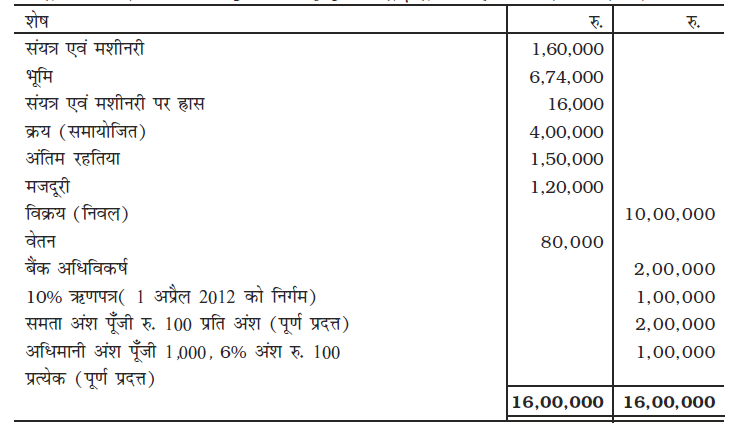

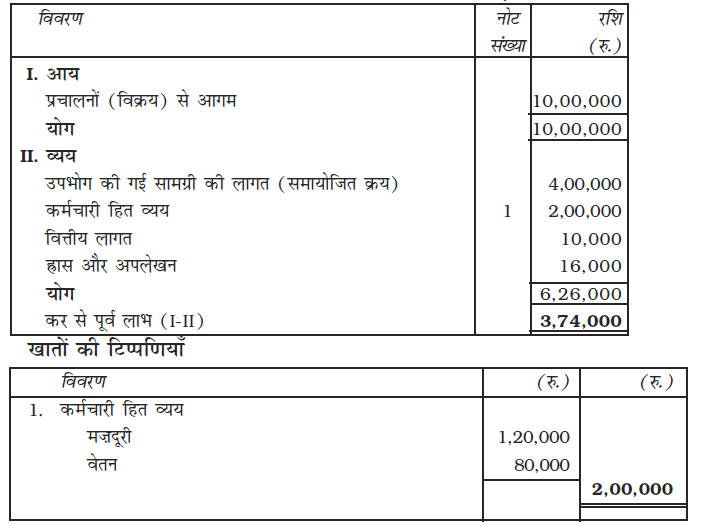

निम्नलिखित विवरणों से वर्षान्त 31 मार्च 2015 के लिए लाभ व हानि विवरण तैयार करें–

अतिरिक्त सूचनाएँ

(i) प्रदत्त पूँजी पर 10% समता लाभांश घोषित किया गया।

(ii) अधिमानी अंश पूँजी पर लाभांश का पूर्ण भुगतान किया गया।

(iii) सामान्य संचय में रु. 2,00,000 हस्तांतरित किए गए।

हल

लाभ एवं हानि विवरण

3.5 वित्तीय विवरणों की उपयोगिता एवं महत्त्व

वित्तीय विवरणों के उपयोगकर्ताओं में प्रबंध, निवेशक, अंशधारक, लेनदार, सरकार, बैंकर, कर्मचारी और लोक जन सम्मिलित हैं। वित्तीय विवरण इन सभी पक्षों को प्रबंध के निष्पादन संबंधी आवश्यक सूचनाएँ उपलब्ध कराते हैं और उपयुक्त आर्थिक निर्णय लेने में सहायक होते हैं। यह ध्यान देने योग्य है कि

वित्तीय विवरण वार्षिक रिपोर्ट का अनिवार्य भाग है जिसमें संचालक रिपोर्ट, अंकेक्षक रिपोर्ट, निगमन अधिशासन रिपोर्ट तथा प्रबंध चर्चा और विश्लेषण शामिल हैं। वित्तीय विवरणों की उपयोगिताओं एवं महत्त्व को नीचे प्रस्तुत किया गया है–

1. प्रबंधकों की संरक्षणता पर रिपोर्ट-’वित्तीय विवरण अंश धारकों के लिए प्रबंधकों की कार्यदक्षता की रिपोर्ट करते हैं। वित्तीय विवरणों की सहायता से प्रबंधन की कार्यदक्षता या निष्पादन तथा स्वामित्व की अपेक्षाओं के बीच अंतर को समझा जा सकता है।

2. वित्त नीतियों के लिए आधार-’वित्तीय नीतियाँ, विशेष रूप से सरकार की कराधान नीतियाँ निगमित उपक्रमों के वित्तीय निष्पादन से संबंधित होती हैं। वित्तीय विवरण औद्योगिक, कराधान तथा सरकार की अन्य आर्थिक नीतियों के लिए निविष्टि या निवेश प्रदान करते हैं।

3. ऋणों की स्वीकृति के लिए आधार- निगमित संस्थानों को बैंकों तथा अन्य वित्तीय संस्थानाें से विभिन्न उद्देश्यों हेतु ऋण उठाने पड़ते हैं। ऋणदाता संस्थान निगमाें के वित्तीय निष्पादनों के आधार पर ऋण स्वीकृत करते हैं। अतः वित्तीय विवरण ऋणों के स्वीकार के लिए आधार बनाते हैं।

4. प्रत्याशित निवेशकों के लिए आधार- निवेशकों में दीर्घकालिक और अल्पकालिक दोनों प्रकार के निवेशक सम्मिलित होते हैं। उनके निवेश के निर्णय में प्रमुख ध्यान देने योग्य बात अपने निवेश के लिए न्यायोचित लाभ के साथ सुरक्षा एवं तरलता होती है। वित्तीय विवरण निवेशकों को दीर्घकालिक एवं अल्पकालिक ऋण शोधन क्षमता आकलन के साथ-साथ कारोबार की लाभदायकता को भी आँकने में सहायता देते हैं।

5. पहले से ही किए निवेश के मूल्य हेतु दिशा निर्देश- कंपनी के अंश धारक अपने किए गए निवेश की स्थिति, सुरक्षा तथा वापसी के बारे में जानने को उत्सुक रहते हैं। इसके साथ ही वे इस संदर्भ में भी जानकारी पाना चाहते हैं कि वे व्यवसाय में निवेश को अनुवरत् या सतत् रखें या उसे समाप्त कर दें। इस तरह के महत्त्वपूर्ण निर्णयों को लेने में वित्तीय विवरण अंश धारको को जानकारी प्रदान करते हैं।

6. व्यापार संगठनों को अपने सदस्यों की सहायता में सहायक- व्यापार संगठन इस उद्देश्य के लिए वित्तीय विवरणों का विश्लेषण कर सकते हैं कि वे अपने सदस्यों को सेवा और सुरक्षा प्रदान कर सकें। वे मानक अनुपात विकसित कर सकते हैं और खातों के लिए एकरूपी व्यवस्था निर्मित कर सकते हैं।

7. शेयर बाज़ारों की सहायता- वित्तीय विवरण शेयर बाज़ार को वित्तीय निष्पादनों की रिपोर्टों में पारदर्शिता की सीमा को समझने में सहायता करते हैं तथा उन्हें इस योग्य बनाते हैं कि वे निवेशकों के हितों की रक्षा के लिए अपेक्षित सूचनाओं के लिए माँग कर सकें। वित्तीय विवरण अंश दलालों को इस योग्य बनाते हैं कि विभिन्न संबद्धताओं से वित्तीय स्थिति को जान सकें तथा मूल्य उद्धृत करने के बारे में निर्णय ले सकें।

3.6 वित्तीय विवरणों की सीमाएँ

यद्यपि वित्तीय विवरण तैयार करने में तथा उपयोगकर्त्ताओं को सूचना प्रदान करने में अत्यधिक सावधानी बरती जाती है, तथापि इनकी निम्नलिखित सीमाएँ है–

1. वर्तमान स्थिति को प्रतिबिंबित नहीं करते-’वित्तीय विवरण को एेतिहासिक लागत के आधार पर तैयार किया जाता है। चूंकि धन की क्रय शक्ति बदलती रहती है। अतः वित्तीय विवरणों में दर्शाई गई परिसंपत्तियों एवं दायित्वों (देयताओें) के मूल्य चालू या वर्तमान बाज़ार स्थिति को नहीं दर्शाते हैं।

2. परिसंपत्तियाँ वसूल नहीं की जा सकतीं- लेखांकन को विशेष रूढियों के आधार पर किया जाता है। कुछेक परिसंपत्तियाँ संभवतः कथित मूल्य पर वसूल नहीं की जा सकतीं, अगर कंपनी पर परिसमापन का ज़ोर डाला जाए। तुलन-पत्र में दर्शाई गई परिसंपत्तियाँ केवल असमाप्त या अपरिशोधित लागत प्रदर्शित करती हैं।

3. पक्षपाती- वित्तीय विवरण अभिलिखित तथ्यों, संकल्पनाओं तथा प्रयुक्त परंपराओं का परिणाम होते हैं और लेखाकार या लेखापाल के द्वारा विभिन्न स्थितियों में निजी धारणा के आधार पर निर्णय लिए जाते हैं। अतः परिणामों में पक्षपात दिखता है और वित्तीय विवरणों में दर्शाई गई वित्तीय स्थिति वास्तविक नहीं होती है।

4. समग्र सूचना- वित्तीय विवरण समग्र सूचना दर्शाते हैं न कि विस्तृत सूचना। अतैव, वे शायद उपयोगकर्ता को निर्णय लेने में अधिक सहायक नहीं होते।

5. अनिवार्य सूचना का अभाव- तुलन-पत्र बाज़ार से संबंधित हानि, समझौते के उल्लंघन के बारे में सूचना या जानकारी नहीं दर्शाते हैं। जो कि उद्यम हेतु काफ़ी महत्त्वपूर्ण है।

6. गुणवत्तापूर्ण या गुणात्मक सूचना की कमी- वित्तीय विवरण में केवल आर्थिक जानकारी समाहित होती है तथा इनमें औद्योगिक संबधों, औद्योगिक वातावरण, श्रम संबंधों, कार्य एवं श्रम की गुणवत्ता आदि जैसी गुणात्मक जानकारियाँ नहीं होती हैं।

7. ये केवल अंतरिम रिपोर्ट होती हैं- लाभ व हानि विवरण केवल विशिष्ट अवधि के लाभों/हानियों को दर्शाता है यह आने वाले समय में अर्जन क्षमता के बारे में कुछ नहीं बताता। उसी प्रकार तुलन-पत्र में दर्शाई गई वित्तीय स्थिति एक समय बिंदु पर सत्य हो सकती है पंरतु भविष्य की तिथि पर होने वाला परिवर्तन नहीं दर्शाया जाता।

इस अध्याय में प्रयुक्त शब्द

1. वित्तीय विवरण

2. लाभ एवं हानि विवरण

3. तुलन-पत्र

4. उपभोग की गई सामग्री की लागत

5. अंशधारक निधि

सारांश

वित्तीय विवरण लेखांकन प्रक्रिया का अंतिम उत्पाद होते हैं जो एक विशेष अवधि के लिए ‘वित्तीय परिणाम’ और एक विशेष तिथि पर ‘वित्तीय स्थिति’ को प्रकट करते है। ये सामान्य उद्देश्य वाले वित्तीय विवरण हैं जो प्रत्येक निगमित उद्यम द्वारा उसमें हित रखने वाले पक्षों के लाभ हेतु तैयार तथा प्रकाशित किए जाते हैं। इन विवरणों के अंतर्गत आय विवरण तथा तुलन-पत्र शामिल होते हैं। इन विवरणों का आधारभूत उद्देश्य प्रबंधकाें द्वारा निर्णय लेने के लिए जानकारी उपलब्ध कराने के साथ-साथ बाहरी लोगों को भी जानकारी उपलब्ध कराना है जो कि उपक्रम के काम-काज में रुचि रखते हैं।

तुलन-पत्र– तुलन-पत्र में वे सभी परिसंपत्तियाँ दर्शाई जाती हैं, जो एक करोबार के स्वामित्व में होती हैं इसके साथ ही सभी दायित्व जो लेनदारों को देय होते हैं तथा विशेष तिथि पर स्वामियों के दावे शामिल होते हैं। यह एक विशिष्ट महत्त्वपूर्ण विवरण होता है जो एक निगम की सुदृढ़ता अथवा वित्तीय स्थिति को चित्रित करता है।

लाभ-हानि विवरण– एक विशिष्ट अवधि में एक उपक्रम के प्रचालन परिणामों को ज्ञात करने हेतु लाभ-हानि विवरण तैयार किया जाता है। यह अर्जित किए गए आगमों तथा आगम-अर्जन हेतु किए गए व्ययों का विवरण है। यह दो तुलन-पत्रों की तिथियों के बीच वर्ष के दौरान व्यवसाय प्रचालनों के परिणाम के रूप में आयों, व्ययों, लाभों तथा हानियों को दर्शाने वाली निष्पादन रिपोर्ट है।

वित्तीय विवरणाें का महत्त्व– वित्तीय विवरणों के उपयोगकर्त्ताओं में अंशधारक, निवेशक, लेनदार, ऋणदाता, ग्राहक, प्रबंधन, सरकार आदि सम्मिलित हैं। वित्तीय विवरण निर्णय लेने की प्रक्रिया में सभी उपयोगकर्ताओं की सहायता करते हैं। इन सदस्यों के सामान्य उद्देश्य आवश्यकताओं के बारे में ये उन्हें आँकड़े उपलब्ध कराते हैं।

वित्तीय विवरणों की सीमाएँ– वित्तीय विवरण सीमाओं से मुक्त नहीं होते हैं। यह केवल समग्र जानकारियाँ हैं ताकि उपयोगकर्ताओं की सामान्य आवश्यकताओं की तुष्टि हो लेकिन विशिष्ट आवश्यकताओं की तुष्टि नहीं होती है। ये तकनीकी विवरण हैं जो केवल लेखांकन ज्ञान रखने वाले व्यक्तियों द्वारा ही समझे जाते हैं। ये एेतिहासिक जानकारी प्रदर्शित करते हैं न कि वर्तमान स्थिति, जो कि किसी भी निर्णय लेने की प्रक्रिया के लिए आवश्यक होती है। इसके अतिरिक्त, कोई व्यक्ति संगठन के निष्पादन के बारे में मात्रात्मक बदलावों के बारें में अनुमान लगा सकता है न कि गुणात्मक बदलावों के बारे में, जैसे कि श्रम संबंध, कार्य की गुणवत्ता, कर्मचारी संतुष्टि आदि। वित्तीय विवरण न तो परिपूर्ण होते हैं और न ही परिशुद्ध होते है चूँकि आय एवं व्यय पृथक होते हैं तथा स्वीकृत संकल्पना की बजाय सर्वोत्तम निर्णय का उपयोग करते हैं। अतः किसी भी निर्णय से पहले इन विवरणों का उचित विश्लेषण करने की आवश्यकता होती है।

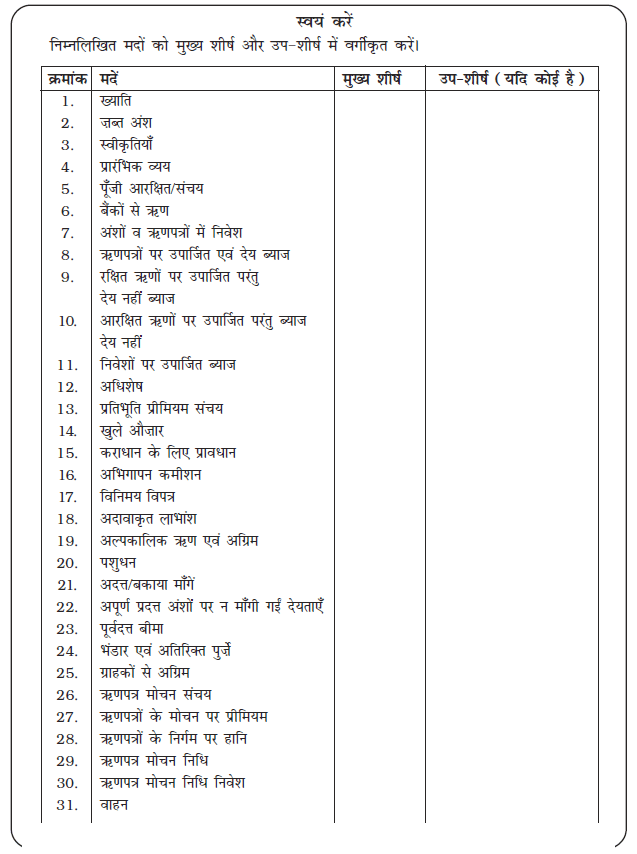

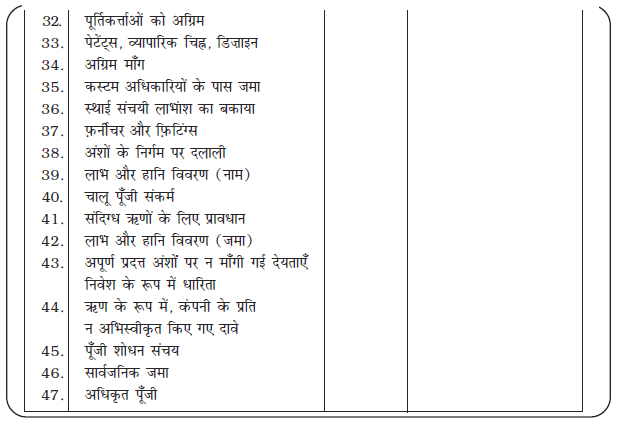

अभ्यास के लिए प्रश्न

लघु उत्तरीय प्रश्न

1. वित्तीय विवरणों का अर्थ स्पष्ट कीजिए

2. वित्तीय विवरणों की सीमाएँ क्या हैं?

3. वित्तीय विवरणों के किन्हीं तीन उद्देश्यों की सूची दीजिए।

4. वित्तीय विवरणों का निम्नलिखित के लिए महत्व बताइए–

(i) अंशधारक

(ii) लेनदार

(iii) सरकार

(iv) निवेशक

5. एक कंपनी के तुलन-पत्र में निम्नलिखित मदों को आप किस प्रकार दर्शाएँगे–

(i) चालू परिसंपत्तियाँ – रहतिया

(ii) नोट पर टिप्पणी में दी गई आकस्मिक देयताएँ

(iii) अंशधारक निधि – संचय एवं अधिशेष

(iv) स्थिर परिसंपत्ति – अमूर्त परिसंपत्ति

(v) चालू वर्ष के लिए प्रस्तावित लाभांश

(vi) गैर चालू देयताएँ

(vii) संचयी पूर्वाधिकार अंशो पर बकाया लाभांश

दीर्घ उत्तरीय प्रश्न

1. वित्तीय विवरणों की प्रकृति का वर्णन कीजिए।

2. वित्तीय विवरणों के महत्त्व के बारे में विस्तार से व्याख्या कीजिए।

3. वित्तीय विवरणों की सीमाओं का वर्णन कीजिए।

4. लाभ-हानि विवरण का प्रारूप बनाइए तथा इसकी मदों की व्याख्या कराधान से पूर्व लाभ की राशि की गणना तक कीजिए।

5. तुलन-पत्र का प्रारूप बनाइए तथा तुलन-पत्र के विभिन्न अवयवों की व्याख्या कीजिए।

6. व्याख्या कीजिए कि एक उपक्रम के मामलों में हित रखने वाले विभिन्न पक्षों के लिए वित्तीय विवरण किस प्रकार उपयोगी होते हैं।

7. वित्तीय विवरण अभिलेखित तथ्यों, लेखांकन परिपाटियों तथा व्यक्तिगत निर्णयों के संयोजन को प्रतिबिंबित करते हैं। चर्चा कीजिए।

8. आय विवरण तथा तुलन-पत्र बनाने की प्रक्रिया का वर्णन कीजिए।

संख्यात्मक प्रश्न

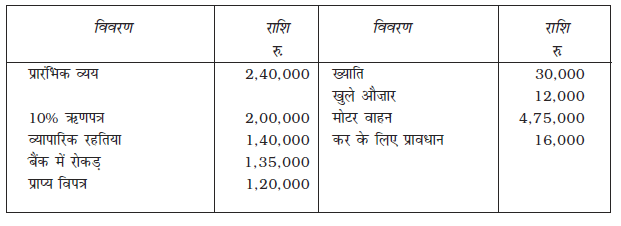

1. निम्नलिखित मदों को तुलन-पत्र में दर्शाइए–

विवरण रु. विवरण रु.

प्रारंभिक व्यय 2,40,000 ख्याति 30,000

अंश निर्गमन पर बट्टा 20,000 खुले औज़ार 12,000

10% ऋणपत्र 2,00,000 मोटर वाहन 4,75,000

व्यापारिक रहतिया 1,40,000 कर हेतु प्रावधान 16,000

बैंक में रोकड़ 1,35,000

प्राप्य विपत्र 1,20,000

2. 1 अप्रैल 2017 को जंबो लिमिटेड ने 20% बट्टे पर 100 रु. प्रत्येक वाले 10,000 12% ऋणपत्र जारी किए जो 5 वर्षों बाद शोधनीय हैं। कंपनी ने यह निर्णय लिया कि इन ऋणपत्रों पर दिए गए बट्टे को ऋणपत्रों की जीवनावधि में अपलेखित किया जाए। इन ऋणपत्रों के निर्गमन के तुरंत बाद कंपनी के तुलन-पत्र में मदों को दर्शाइए।

3. निम्नलिखित सूचना से गीतांजली लि. का तुलन-पत्र बनाइए–

रहतिया रु. 14,00,000; समता अंश पूँजी रु. 20,00,000; संयत्र एवं मशीनरी रु. 10,00,000; अधिमानी अंश पूँजी रु. 12,00,000; ऋणपत्र शोधन कोष रु. 6,00,000; अदत्त व्यय रु. 3,00,000; प्रस्तावित लाभांश रु. 5,00,000; भूमि व भवन रु. 20,00,000; चालू निवेश रु. 8,00,000; रोकड़ तुल्यांक रु. 10,00,000; जावेरी लि. (ट्विलाईट लि. की एक सहायक कंपनी) से अल्पावधि ऋण रु. 4,00,000; सार्वजनिक जमा रु. 12,00,000।

4. निम्नलिखित सूचना से जाम लि. का तुलन-पत्र बनाइए–

रहतिया रु. 7,00,000; समता अंश पूँजी रु. 16,00,000; संयत्र एवं मशीनरी रु. 8,00,000; अधिमानी अंश पूँजी रु. 6,00,000; सामान्य संचय रु. 6,00,000; देय विपत्र रु. 1,50,000; कराधान हेतु प्रावधान रु. 2,50,000; भूमि व भवन रु. 16,00,000; गैर-चालू निवेशरु. 10,00,000; बैंक में रोकड़ रु. 5,00,000; लेनदार रु. 2,00,000; 12% ऋणपत्र रु. 12,00,000 ।

5. निम्नलिखित सूचना से 31 मार्च 2017 को ज्योति लि. का तुलन-पत्र बनाइए–

भवन रु. 10,00,000; मैट्रो टायर लि. के अंशों में निवेश रु. 3,00,000; भंडार और अतिरिक्त पुर्ज़े रु. 1,00,000; लाभ-हानि विवरण (डेबिट) शेष रु. 90,000; रु. 20 प्रत्येक वाले रु. 5,00,000 पूर्ण प्रदत्त समता अंश; पूँजी शोधन कोष रु. 1,00,000; 10% ऋणपत्र रु. 3,00,000; अदत्त लाभांश रु. 90,000; अंश विकल्प अदत्त खाता रु. 10,000।

6. बृंदा लि. ने निम्नलिखित सूचनाएँ प्रदान कीं।

(क) रु. 100 प्रत्येक वाले, 25000, 10% ऋणपत्र।

(ख) रु. 10,00,000 का बैंक ऋण जो 5 वर्ष बाद देय है।

(ग) ऋणपत्रों पर ब्याज अभी दिया जाना बाकी है।

31 मार्च 2017 को कंपनी के तुलन-पत्र में उपरोक्त मदों को दर्शाइए।

7. निम्नलिखित सूचना से 31 मार्च 2017 को ब्लैक स्वान लि. का तुलन-पत्र तैयार कीजिए–

रु.

सामान्य संचय : 3,000

10% ऋणपत्र : 3,000

लाभ-हानि विवरण का शेष : 1,200

स्थायी संपत्तियों पर ह्रास : 700

सकल खंड : 9,000

चालू देयताएँ : 2,500

प्रारंभिक व्यय : 300

10% अधिमानी अंश पूँजी : 5,000

रोकड़ एवं रोकड़ तुल्यांक : 6,100