4

लेखांकन अनुपात

अधिगम उद्देश्य

इस अध्याय को पढ़ने के उपरांत आप –

• लेखांकन अनुपात के अर्थ, उद्देश्यों तथा विश्लेषणों की सीमाओं की व्याख्या कर सकेंगे।

• सामान्यतः प्रयुक्त किए जाने वाले विभिन्न प्रकार के अनुपातों को पहचान सकेंगे।

• समानता रखें फ़र्म की ऋण शोधन क्षमता, द्रवता, कार्य कुशलता एवं लाभप्रदता के मूल्यांकन हेतु विभिन्न अनुपातों का परिकलन कर सकेंगे।

• अंत : -फ़र्म एवं अंतरा-फ़र्म की तुलना के लिए परिकलित विभिन्न अनुपातों की व्याख्या कर सकेंगे।

निर्णायकों की सूचना संबंधी आवश्यकताओं की पूर्ति हेतु व्यावसायिक संगठन के संदर्भ में वित्तीय सूचनाएँ प्रदान करना वित्तीय विवरणों का प्रमुख उद्देश्य है। तैयार किए गए वित्तीय विवरण निगम क्षेत्र के एक व्यावसायिक उद्यम द्वारा उपयोगकर्ताओं के लिए प्रकाशित और उपलब्ध कराए जाते हैं। ये विवरण वित्तीय आकड़े उपलब्ध कराते हैं जिन्हें विश्लेषण तुलनात्मकता एवं व्याख्या की आवश्यकता होती है ताकि वित्तीय सूचनाओं के बाहरी उपयोगकर्ताओं के साथ-साथ आंतरिक उपयोगकर्ता भी सक्षमता से निर्णय ले सकें। इस कार्य को "वित्तीय विवरण विश्लेषण कहते हैं।" इसे लेखांकन का अभिन्न एवं महत्त्वूपर्ण हिस्सा माना जाता है। जैसा कि पिछले अध्याय में संकेत दिया जा चुका है वित्तीय विवरणों के विश्लेषण की सर्वाधिक उपयोग की जाने वाली तकनीकें तुलनात्मक विवरण, समरूप विवरण, प्रवृत्ति विश्लेषण, लेखांकन अनुपात तथा रोकड़ प्रवाह विश्लेषण हैं। पहले तीन के बारे में पिछले अध्याय में विस्तार से चर्चा की जा चुकी है। यह अध्याय वित्तीय विवरणों में समाहित सूचना विश्लेषण के लिए लेखांकन अनुपात की तकनीक पर आधारित है जो फर्म की ऋण शोधन क्षमता, कार्य कुशलता तथा लाभप्रदता के मूल्यांकन में सहायक होते हैं।

4.1 लेखांकन अनुपात का अर्थ

जैसा कि पहले बताया गया है, लेखांकन अनुपात वित्तीय विवरण के विश्लेषणों की महत्त्वपूर्ण तकनीक है। अनुपात एक गणितीय संख्या है जिसे दो या दो से अधिक संख्याओं की संबद्धता से संदर्भ हेतु परिकलित किया जाता है और इसे भिन्न समानुपात, प्रतिशत, आवर्त के रूप में व्यक्त किया जा सकता है। जब वित्तीय विवरणों से लिए गए दो लेखांकन अंकों के संदर्भ में, एक संख्या को परिकलित किया जाता है तब इसे लेखांकन अनुपात के नाम से जाना जाता है। उदाहरण के लिए, यदि एक व्यवसाय का सकल लाभ 10,000 रुपये है और प्रचालन से आगम 1,00,000 रुपये है तो कहा जा सकता है कि प्रचालन से आगम पर सकल लाभ 10% (10,000/ 1,00,000) × 100 हुआ है। इस अनुपात को सकल लाभ अनुपात कहते हैं। ठीक इसी प्रकार से स्टॉक/रहतिया आवर्त अनुपात 6 हो सकता है जो यह दर्शाता है कि रहतिया एक वर्ष में प्रचालन से आगम के 6 गुणा है।

यहाँ पर यह अवलोकन करने की आवश्यकता है कि लेखांकन अनुपात संबंध या संबद्धता प्रदर्शित करते है। यदि वित्तीय विवरण से कोई लेखांकन संख्याएँ निष्कर्षित की जाती हैं तो वे अनिवार्यतः व्युत्पन्न संख्याएँ होती हैं और उनकी प्रभावोत्पादकता या सक्षमता बहुत हद तक मूलभूत संख्या पर निर्भर करती है, जिसके द्वारा उनका परिकलन किया गया था। यद्यपि, यदि वित्तीय विवरणों में कुछ गलतियाँ सन्निहित होती हैं, तब अनुपात विश्लेषण के रूप में प्राप्त की गई संख्याएँ भी त्रुटिपूर्ण दृश्य लेख प्रस्तुत करेंगी। इसके अतिरिक्त एक अनुपात का परिकलन दो या दो से अधिक संख्याओं का उपयोग करते हुए होना चाहिए (परस्पर सार्थक रूप से सह संबद्ध) दो असंबद्ध संख्याओं का उपयोग करते हुए परिकलित किया गया अनुपात कोई भी उद्देश्य पूरा कर नहीं पाएगा। उदाहरण के लिए, यदि एक व्यवसाय में फ़र्नीचर 1,00,000 रुपये का है और क्रय 3,00,000 रुपये का होता है, तब क्रय का फ़र्नीचर से अनुपात 3,00,000 / 1,00,000 = 3 है , लेकिन यह अनुपात कोई औचित्य नहीं रखता है। इसका कारण यह है कि इन दोनों पहलुओं के बीच कोई संबंध नहीं है।

4.2 अनुपात विश्लेषण के उद्देश्य

अनुपात विश्लेषण वित्तीय विश्लेषणों द्वारा प्रकट किए गए परिणामों के निर्वचन का अपरिहार्य अंग है। यह उपयोगकर्त्ताओं को निर्णायक वित्तीय सूचनाएँ उपलब्ध कराता है और उन क्षेत्रों को इंगित करता है जहाँ जाँच पड़ ताल की आवश्यकता है। अनुपात विश्लेषण एक तकनीक है जिसमें अंकगणितीय संबंधों के उपयोग द्वारा आँकड़ ों का पुनः समूहन सम्मिलित है, यद्यपि इसकी व्याख्या एक जटिल विषय है। इसके लिए वित्तीय विवरण की तैयारी में प्रयुक्त नियमों तथा उसके पहलू की सूक्ष्म समझ की आवश्यकता होती है। जब एक बार इसे प्रभावी ढंग से निर्धारित कर लिया जाता है तब यह बहुत अधिक सूचनाएँ उपलब्ध कराता है जो विश्लेषक को इसमें मदद देती है-

1. व्यवसाय के उन क्षेत्रों को जानना जिन्हें अधिक ध्यान देने की आवश्यकता है।

2. उन संभावित क्षेत्रों के बारे में जानना जिन्हें अपेक्षित दिशा में प्रयासों के द्वारा बेहतर बनाया जा सकता है।

3. व्यवसाय में लाभप्रदता, द्रवता, ऋण शोधन क्षमता तथा सक्षमता के स्तर के गहन विश्लेषण को उपलब्ध कराता है।

4. सर्वोत्तम औद्योगिक मानकों के साथ निष्पादन की तुलना के द्वारा प्रतिनिधिक या समूहगत विश्लेषण करने के लिए सूचना उपलब्ध कराता है।

5. भावी आकलनों एवं प्रक्षेपों के लिए वित्तीय विवरणों से प्राप्त उपयोगितापूर्ण सूचनाएँ उपलब्ध कराता है।

4.3 अनुपात विश्लेषण के लाभ

यदि अनुपात विश्लेषण उचित ढंग से किया जाए तो उपयोगकर्ता की कार्यकुशलता की समझ बेहतर बनती है जिसके साथ व्यवसाय को सुचारू रूप से संचालित किया जाता है। संख्यात्मक संबद्धता व्यवसाय के अनेक अव्यक्त पहलुओं पर प्रकाश डालती है। यदि उपयुक्त विश्लेषण किया जाए, तो अनुपात व्यवसाय के विभिन्न समस्या क्षेत्रों के साथ साथ सुढृढ़ बिंदुओं को समझने में सहायता करते हैं। समस्या क्षेत्रों का ज्ञान प्रबंधक को भविष्य में और बेहतर ढंग से कार्य करने में मदद करता है। यहाँ यह ध्यान देने योग्य है कि अनुपात स्वयं में साधन नहीं हैं, यह साध्य को प्राप्त करने का एक साधन हैं। इनकी भूमिका अनिवार्य रूप से निदेशात्मक एवं चेतावनी सूचक है। अनुपात विश्लेषण के कई लाभ हैं। जिन्हें संक्षिप्त रूप से नीचे बताया गया है।

1. निर्णयों की प्रभावोत्पादकता समझने में मदद करते हैं - अनुपात विश्लेषण आपको यह समझने में मदद करते हैं कि क्या व्यावसायिक फर्म ने सही प्रकार के प्रचालन, निवेश एवं वित्तीय निर्णय लिए हैं या नहीं। वे संकेत देते हैं कि इन्होंने निष्पादन को सुधारने में किस सीमा तक सहायता की है।

2. जटिल अंकों को सरल बनाते एवं संबंध स्थापित करते हैं - अनुपात जटिल लेखांकन संख्याओं को सरल बनाने में तथा उनके बीच संबंधों को दर्शाने में मदद करते हैं। ये वित्तीय सूचनाओं को प्रभावी तरीके से संक्षेपीकृत करने और प्रबंधकीय सक्षमता, फर्म की उधार पात्रता एवं अर्जन क्षमता आदि का आकलन करने में मदद करते हैं।

3. तुलनात्मक विश्लेषण में सहायक - अनुपातों का परिकलन केवल एक वर्ष के लिए ही नहीं होता है। जब कई वर्षों के आँकड़ ों को एक साथ रखते हैं तो वे व्यवसाय में प्रकट प्रवृत्ति को व्यक्त करने में व्यापक सहायता करते हैं। प्रवृत्ति की जानकारी से व्यवसाय के बारे में प्रक्षेप बनाने में सहायता मिलती है जो कि बहुत उपयोगी विशेषता है।

4. समस्या क्षेत्रों की पहचान - अनुपात व्यवसायों में समस्या क्षेत्रों की पहचान करने के साथ-साथ सुस्पष्ट पहलुओं या क्षेत्रों को उभारने में सहायता करते हैं। समस्या क्षेत्र की ओर अधिक ध्यान देने की आवश्यकता होती है जबकि सुस्पष्ट क्षेत्रों को परिष्कृत करने की ज़रूरत होती है जिससे कि बेहतर परिणाम प्राप्त हों।

5. स्वॉट (SWOT) विश्लेषण को संभव करते हैं - अनुपात व्यवसाय में होने वाले परिवर्तनों की व्याख्या करने में काफ़ी सीमा तक सहायता करते हैं। परिवर्तन की सूचना प्रबंधन को वर्तमान भय तथा सुअवसरों को बेहतर ढंग से समझने में सहायक होते हैं और व्यवसाय को अपना स्वॉट (SWOT) (अर्थात्, शक्ति, कम\ज़ोरी, अवसर एवं भय) विश्लेषण करने के योग्य बनाते हैं।

6. विभिन्न तुलनाएँ - अनुपात कुछ विशेष (मानदंडों के साथ) तुलनाओं में मदद करते हैं, जो फ़र्म को यह मूल्यांकित करने में सहायक होते हैं। कि कार्य निष्पादन बेहतर है या नहीं। इस उद्देश्य के लिए एक व्यवसाय की लाभप्रदता, ऋण शोधन क्षमता तथा द्रवता आदि की तुलना की जा सकती है। जैसे कि-

(i) विभिन्न लेखांकन अवधियों में परस्पर तुलना (अंतरा-फ़र्म तुलना/समय शृंखला विश्लेषण), (ii) अन्य व्यावसायिक उद्यमों के साथ (अंतर-फर्म तुलना/अंतः विभागीय विश्लेषण), और (iii) फ़र्म/उद्योग के लिए निर्धारित मानकों के साथ (उद्योग के मानकों या अपेक्षित मानकों की तुलना करना)।

4.4 अनुपात विश्लेषण की सीमाएँ

चूँकि अनुपातों को वित्तीय विवरणों से प्राप्त किया जाता है, अतः मूल वित्तीय विवरण में कैसी भी कम\ज़ोेरियाँ अनुपात विश्लेषण से प्राप्त विश्लेषणों में भी दृष्टिगत होंगी। इसलिए वित्तीय विवरणों की सीमाएँ भी अनुपात विश्लेषणों की सीमाएँ बन जाती हैं। यद्यपि, अनुपात की व्याख्या हेतु, उपयोगकर्ता को यह बात ध्यान में रखनी चाहिए कि वित्तीय विवरणों को तैयार करने में किन नियमों का पालन किया गया था और साथ ही उनकी प्रकृति एवं सीमाओं को भी स्मरण रखना चाहिए। अनुपात विश्लेषण की सीमाएँ, जो कि प्रथमतः वित्तीय विवरण की प्रकृति के रूप में आती हैं, निम्नानुसार हैं-

1. लेखांकन आँकड़ो की सीमाएँ - लेखांकन आकड़े परिशुद्धता और अन्तिमता की अनापेक्षित छाप देते हैं। वास्तव में लेखांकन आकड़े , "अभिलिखित तथ्यों लेखांकन परंपराओं और वैयक्तिक निर्णयों के एक समिश्रण को प्रतिबिंबित करते हैं तथा ये निर्णय एवं परंपराएँ अनुप्रयुक्त हो कर उन्हें महत्त्वपूर्ण रूप से प्रभावित करती हैं।" उदाहरण के लिए, एक व्यवसाय का लाभ ही एकदम सही एवं अंतिम संख्या नहीं होती हैं। यह केवल लेखांकन नीतियों के अनुप्रयोग पर आधारित लेखाकार का एक विचार मात्र होता है। एक निर्णय की सच्चाई या सटीकता अनिवार्यतः उन लोगों की योग्यता एवं सत्यनिष्ठा पर निर्भर करती है जो उन्हें तैयार करते हैं और उनकी निष्ठा सामान्य तौर पर स्वीकृत लेखांकन सिंद्धांतों एवं परंपराओं के साथ होती है। इसलिए वित्तीय विवरण मसले की बिलकुल सही तस्वीर नहीं प्रस्तुत कर सकते और इस प्रकार से अनुपात भी सही तस्वीर नहीं दर्शाएँगे।

2. मूल्य स्तर बदलावों की उपेक्षा- वित्तीय विवरण स्थिर मुद्रा मापन सिद्धांत पर आधारित होते हैं। इसकी अव्यक्तता यह मानती है कि हर स्तर में मूल्य बदलाव या तो न्यूनतम है या कोई मायने नहीं रखती है। लेकिन इसका सच कुछ अलग है। हम सामान्यतः स्फीतिकारी अर्थव्यवस्था में रह रहे हैं जहाँ मुद्रा की शक्ति लगातार गिर रही है। मूल्य के स्तर में एक बदलाव विभिन्न वर्षों के लेखांकन के वित्तीय विवरणों के विश्लेषण को अर्थहीन बना देता है क्योंकि लेखांकन रिकॉर्ड मुद्रा के मूल्य में आए परिवर्तन की उपेक्षा करता है।

3. गुणात्मक या गैर-मौद्रिक पहलू की उपेक्षा - लेखांकन एक व्यवसाय के परिमाणात्मक (अथवा मौद्रिक) पहलू के बारे में जानकारी प्रदान करता है। यद्यपि अनुपात केवल मौद्रिक पहलू को प्रकट करता है और पूरी तरह से गैर-मौद्रिक (गुणात्मक) पहलू की उपेक्षा करता है।

4. लेखांकन व्यवहार में विभिन्नताएँ- यहाँ पर स्टॉक के मूल्यांकन, मूल्यह्रास के परिकलन, अमूर्त परिसंपत्तियों के निरूपण, कुछ विशिष्ट वित्तीय चरों की परिभाषा आदि के लिए विभिन्न लेखांकन नीतियों का उपयोग होता है, जोकि व्यवसाय के विभिन्न पहलुओं के लेन-देन के लिए उपलब्ध होती हैं। ये विभिन्नताएँ अंतः विभागीय विश्लेषण पर एक बड़ ा प्रश्न चिह्न लगाती हैं। चूँकि यहाँ पर विभिन्न व्यावसायिक उद्यमों द्वारा लेखांकन व्यवहारों में वैवध्यताओं का पालन किया जाता है। अतः उनके वित्तीय विवरणों की वैध तुलना संभव नहीं है।

5. पूर्वानुमान - केवल एेतिहासिक विश्लेषणों पर भविष्य की प्रवृत्ति के बारे में पूर्वानुमान लगाना संभव नहीं है। उचित पूर्वानुमानों के लिए गैर-वित्तीय घटकों पर भी ध्यान देने की आवश्यकता होती है।

आइए अब हम अनुपातों की सीमाओं के बारे में बात करें। इसकी विभिन्न सीमाएँ ये हैं-

1. साधन न कि साध्य- अनुपात स्वयं में साध्य नहीं हैं बल्कि साध्य को प्राप्त करने का एक साधन हैं।

2. समस्या समाधान की क्षमता से रहित - इनकी भूमिका अनिवार्यतः संकेतात्मक है और एक चेतावनी सूचक है लेकिन यह किसी समस्या का हल उपलब्ध नहीं कराते हैं।

3. मानकीकृत परिभाषाओं का अभाव - अनुपात विश्लेषण में प्रयुक्त की जाने वाली विभिन्न अवधारणाओं के लिए एक मानकीकृत परिभाषा का अभाव होता है। उदाहरण के लिए, तरल देयताओं की कोई मानक परिभाषा नहीं है। सामान्यतः इसके अंतर्गत सभी चालू दायित्व शामिल होते हैं। लेकिन कई बार चालू दायित्व के अंतर्गत बैंक अधिविकर्ष शामिल नहीं होता है।

4. सार्वभौमिक स्वीकृत मानक स्तर का अभाव - यहाँ पर कोई एेसा सार्वभौमिक मापदंड नहीं है जो आदर्श अनुपातों के स्तर को स्पष्ट करे। यहाँ पर सार्वभौमिक स्वीकार्य स्तरों की कोई मानक सूची भी नहीं है, और भारत में, औद्योगिक औसत भी उपलब्ध नहीं है।

5. असंबद्ध आँकड़ो पर आधारित अनुपात - असंबंद्ध आँकड़ो पर परिकलित अनुपात, वास्तव में एक अर्थहीन प्रयास या अभ्यास है। उदाहरण के लिए, यदि लेनदार 1,00,000 रुपये के है तथा फर्नीचर 1,00,000 रुपये का है और इसे 1ः1 में व्यक्त करते हैं, लेकिन यह बेकार है और सक्षमता या ऋण शोधन क्षमता के मूल्यांकन हेतु कोई औचित्यता नहीं है।

इसलिए अनुपातों का उपयोग सचेतना के साथ, उनकी सीमाओं को ध्यान में रखते हुए किया जाना चाहिए जब एक संगठन के निष्पादन को मूल्यांकित किया जा रहा हो और उसके सुधार हेतु भावी कार्यनीतियों का नियोजन किया जा रहा हो।

स्वयं जाँचिए 1

1. बताएँ कि निम्नलिखित में कौन-सा कथन सही है या गलत–

(क) वित्तीय रिपोर्टिंग का एक मात्र उद्देश्य प्रबंधकों को कार्यशीलता की प्रगति के बारे में सूचित रखना है।

(ख) वित्तीय विवरणों में उपलब्ध कराए गए आँकड़ ों के विश्लेषण को वित्तीय विश्लेषण कहा जाता है।

(ग) दीर्घकालिक ऋण फ़र्म की ब्याज भुगतान क्षमता और मूल राशि के भुगतान के प्रति सरोकार रखते हैं।

(घ) एक अनुपात सदैव एक संख्या के द्वारा दूसरी संख्या के विभाजन के भागफल के रूप में व्यक्त किया जाता है।

(च) अनुपात एक फ़र्म के विभिन्न लेखांकन अवधियों के परिणामों के साथ-साथ अन्य व्यावसायिक उद्यमों से तुलना में सहायता करते हैं।

(घ) एक अनुपात मात्रात्मक एवं गुणात्मक, दोनों पहलुओं को दर्शाता है।

4.5 अनुपातों के प्रकार

अनुपातों के वर्गीकरण के दो प्रकार हैं - (1) परंपरागत वर्गीकरण, और (2) क्रियात्मक वर्गीकरण। परंपरागत वर्गीकरण उस वित्तीय विवरण पर आधारित होता है जो संबंधित अनुपात का निर्धारक होता है। इस आधार पर अनुपातों को निम्नवत् वर्गीकृत किया गया है-

1. लाभ व हानि विवरण अनुपात - लाभ व हानि विवरण से दो चरों के एक अनुपात को लाभ हानि विवरण अनुपात के रूप में जाना जाता है। उदाहरण के लिए प्रचालन से आगम एवं सकल लाभ के अनुपात को सकल लाभ अनुपात के रूप में जानते हैं और यह लाभ व हानि विवरण के दोनों आँकड़ ों को प्रयुक्त कर परिकलित किया गया है।

2. तुलन-पत्र अनुपात - यदि इस प्रकरण में दोनों चर तुलन-पत्र से हैं तो इसे तुलन-पत्र अनुपात के रूप में वर्गीकृत किया जाता है। उदाहरण के लिए, चालू परिसंपत्तियाँ तथा चालू दायित्व के अनुपात को चालू अनुपात के नाम से जानते हैं और इसे तुलन-पत्र से प्राप्त दोनों आँकड़ ों के उपयोग से परिकलित किया गया है।

3. मिश्रित अनुपात - यदि अनुपात का परिकलन दो भिन्न चरों-अर्थात् एक चर लाभ व हानि विवरण से लेकर तथा एक चर तुलन-पत्र से लेकर किया जाता है तो उसे मिश्रित अनुपात कहा जाता है। उदाहरण के लिए, उधार प्रचालन से आगम तथा व्यापारिक प्राप्य के अनुपात जिसे (व्यापारिक प्राप्य के आवर्त अनुपात के रूप से जानते हैं) के परिकलन में एक संख्या लाभ व हानि विवरण से (उधार प्रचालन से आगम) तथा दूसरी संख्या को तुलन-पत्र (व्यापारिक प्राप्य) से लिया जाता है।

यद्यपि लेखांकन अनुपातों का परिकलन वित्तीय विवरणों से प्राप्त आँकड़ ों द्वारा किया जाता है, लेकिन वित्तीय विवरणों के आधार पर अनुपात का वर्गीकरण व्यवहार में बहुत कम प्रयुक्त होता है। यह स्मरण रहे कि लेखांकन का आधारभूत उद्देश्य वित्तीय निष्पादन (लाभप्रदता), वित्तीय स्थिति (मुद्रा की उगाही बुद्धिमता से और निवेश की क्षमता) के साथ-साथ वित्तीय स्थिति में उत्पन्न परिवर्तन (प्रचालन स्तर में परिवर्तन के लिए संभावित व्याख्या) पर उपयोगी प्रकाश डालना है। इस प्रकार से ज्ञात किए गए अनुपात के उद्देश्य पर आधारित वैकल्पिक वर्गीकरण (क्रियात्मक वर्गीकरण), सर्वाधिक प्रयोग में लाया जाने वाला वर्गीकरण है, जिसे नीचे बताया गया है–

1. द्रवता अनुपात - अपनी देनदारियों को पूरा करने हेतु एक व्यवसाय को तरल निधियों की आवश्यकता होती है। व्यवसाय की अपने पणधारियों को देय राशियों की भुगतान क्षमता को द्रवता के रूप में जाना जाता है। और इस मापने के अनुपात को ‘द्रवता अनुपात’ के नाम से जानते हैं। ये सामान्यतः प्रकृति में अल्पकालिक होते हैं।

2. ऋण शोधन क्षमता अनुपात- व्यवसाय की ऋण शोधन क्षमता का निर्धारण पणधारियों, विशेष रूप से बाहरी पणधारियों के प्रति इसकी संविदात्मक दायित्व (दायित्वों) के पूरा करने की क्षमता से होता है तथा ऋणशोधन क्षमता की स्थिति को मापने के लिए परिकलित अनुपात को ‘ऋण शोधन क्षमता अनुपात’ के नाम से जानते हैं। ये अनिवार्यतः प्रकृति से दीर्घकालिक होते हैं।

3. सक्रियता या (आवर्त) अनुपात - यह उन अनुपातों को संदर्भित करता है जिन्हें संसाधनों के प्रभावी उपयोगिता पर आधारित व्यवसाय की सक्रियता या कार्यात्मकता की क्षमता के मापन हेतु परिकलित किया जाता है। इसलिए इन्हें सक्षमता अनुपात के नाम से भी जानते हैं।

4. लाभप्रदता अनुपात - यह अनुपात व्यवसाय में नियोजित फंड (या परिसंपत्तियाँ) अथवा प्रचालन से आगम से संबंधित लाभ के विश्लेषण के लिए प्रयोग किया जाता है और इस उद्देश्य की प्राप्ति के लिए परिकलित अनुपात को लाभप्रदता अनुपात के रूप में जानते हैं।

4.6 द्रवता अनुपात

द्रवता अनुपात का परिकलन व्यवसाय के अल्पकालिक ऋणशोधन क्षमता को मापने हेतु किया जाता है अर्थात् चालू दायित्व को चुकाने के लिए फर्म की क्षमता जानना है। इन्हें तुलन-पत्र में चालू परिसंपत्तियों एवं चालू दायित्व की राशि को ज्ञात करके विश्लेषित किया जाता है। इस श्रेणी में शामिल दो अनुपात हैं — चालू अनुपात तथा तरल अनुपात

4.6.1 चालू अनुपात

चालू अनुपात चालू परिसंपत्तियों तथा चालू दायित्व का समानुपात होता है। इसे निम्नवत् व्यक्त किया जाता है–

चालू अनुपात = चालू परिसंपत्तियाँ - चालू दायित्व अथवा=

चालू परिसंपत्तियों के अंतर्गत चालू निवेश, स्टॉक (रहतिया/माल सूची), व्यापारिक प्राप्य (देनदार तथा प्राप्य विपत्र), रोकड़ तथा रोकड़ तुल्यांक, अल्पकालीन ऋण एवं अग्रिम तथा अन्य चालू परिसंपत्तियाँ जैसे पूर्वदत्त व्यय, अग्रिम कर तथा उपार्जित आय आदि शामिल हैं।

चालू दायित्व के अंतर्गत अल्पकालीन ऋण, व्यापारिक देय (लेनदार तथा देय विपत्र), अन्य चालू दायित्व तथा अल्पकालीन प्रावधान शामिल हैं।

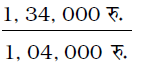

उदाहरण 1

निम्नलिखित जानकारी से चालू अनुपात का परिकलन कीजिए-

हल

चालू अनुपात =

चालू परिसंपत्तियाँ = रहतिया + व्यापारिक प्राप्य + अग्रिम कर + रोकड़ एवं रोकड़ तुल्यांक

= 50,000 रु. + 50,000 रु.+ 4,000 रु. + 30,000 रु. = 1,34,000 रु.

चालू दायित्व = व्यापारिक देय + अल्पकालीन ऋण

= 1,00,000 रु. + 4,000 रु. = 1,04,000 रु.

चालू अनुपात =

= 1.29:1

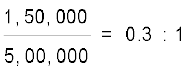

महत्त्व- यह एक मापदंड प्रदान करता है कि चालू परिसंपत्तियाँ, चालू देयताओं को किस सीमा तक पूरा करने में समर्थ हैं। चालू दायित्व के ऊपर चालू परिसंपत्तियों का आधिक्य चालू परिसंपत्तियों की वसूली एवं निधियों के प्रवाह में अनिश्चितता के प्रति उपलब्ध सुरक्षा राशि के साधन या उपाय को उपलब्ध कराता है। यह अनुपात औचित्यपूर्ण होना चाहिए। यह न तो बहुत ऊँचा होना चाहिए और न ही बहुत निम्न। दोनों ही स्थितियों की अन्तर्निहित हानियाँ हैं। एक अति उच्च चालू अनुपात, चालू परिसंपत्तियों में उच्च निवेश की ओर संकेत करता है जो कि एक अच्छा संकेत नहीं है चूँकि वह संसाधनों की अधूरी उपयोगिता अनुचित उपयोग दर्शाता है। एक निम्न अनुपात व्यवसाय के लिए संकट की स्थिति है और इसे जोखिम झेलने जैसी स्थिति में पहुँचाता है जहाँ वह इस योग्य नहीं होगा कि अपने अल्पकालिक ऋणों का भुगतान समय पर करने के काबिल हो। यदि यह समस्या विद्यमान रही है तो यह फर्म की ऋण पात्रता पर विपरीत प्रभाव डालता है। सामान्यतः यह अनुपात 2ः1 आदर्श माना जाता है।

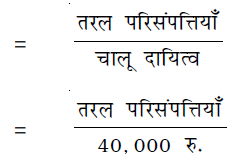

4.6.2 तरल अनुपात

यह त्वरित (तरल) परिसंपत्तियों पर चालू दायित्व का अनुपात है। इसे निम्नवत् व्यक्त किया जाता है-

तरल अनुपात = तरल परिसंपत्तियाँ - चालू दायित्व या

तरल परिसम्पतियों को उन परिसंपत्तियों के रूप में परिभाषित किया गया है, जो तुरंत ही नकदी में परिवर्तनीय हैं। जब हम तरल परिसंपत्तियों का परिकलन करते हैं तब हम अंतिम स्टॉक तथा अन्य चालू परिसंपत्तियों जैसे पूर्वदत्त व्ययों, अग्रिम कर आदि को चालू परिसंपत्तियाें मेें से घटा देते हैं, क्योंकि गैर-तरल चालू परिसंपत्तियों के अपवर्जन से, इसे व्यवसाय के द्रवता स्थिति के मापन के रूप में चालू अनुपात की अपेक्षा बेहतर माना जाता है। इसे व्यवसाय की द्रवता स्थिति पर संपूरक जाँच के रूप में काम लेने के लिए परिकलित किया जाता है। इसलिए इसे अम्ल जाँच अनुपात के नाम से भी जाना जाता है।

उदाहरण 2

उदाहरण 1 में दी गई सूचना के आधार पर तरल अनुपात परिकलित कीजिए।

हल

तरल अनुपात =

तरल परिसंपत्तियाँ = चालू परिसंपत्तियाँ – (अंतिम स्टॉक + अग्रिम कर)

= 1,34,000 रु. – (50,000 रु. + 4,000 रु.)

= 80,000 रु.

चालू दायित्व = 1,04,000 रु.

तरल अनुपात = 80,000रु / 1,04,000रु

= 0:77.1

महत्त्व–यह अनुपात व्यवसाय को बिना किसी त्रुटि के, उसकी अल्पकालिक दायित्व को पूरा करने की क्षमता का मापक उपलब्ध कराता है। सामान्यतः यह माना गया है कि सुरक्षा के लिए 1ः1 अनुपात होना चाहिए क्योंकि अनावश्यक रूप से बहुत निम्न अनुपात बहुत जोखिम युक्त होता है और उच्च अनुपात यह प्रकट करता है कि कम लाभ वाले अल्पकालिक निवेशों में अन्यथा संसाधनों का आबंटन होता है।

उदाहरण 3

निम्नलिखित सूचना से द्रवता अनुपात का परिकलन कीजिए –

रु.

चालू दायित्व 50,000

चालू परिसंपत्तियाँ 80,000

स्टॉक 20,000

अग्रिम कर 5,000

पूर्वदत्त व्यय 5,000

हल

तरल अनुपात =

तरल परिसंपत्तियाँ = चालू परिसंपत्तियाँ – (स्टॉक + पूर्वदत्त व्यय + अग्रिम कर)

= 80,000 रु. – (20,000 रु. + 5,000 रु. + 5,000 रु.)

= 50,000 रु.

तरल अनुपात = 50,000रु / 50,000रु

= 1:1

उदाहरण 4

एक्स लिमिटेड का चालू अनुपात 3.5ः1 का है और तरल अनुपात 2ः1 का है। यदि तरल परिसंपत्ति पर चालू परिसंपत्ति का आधिक्य 24,000 रु. है जो रहतिया को दर्शाता है। चालू परिसंपत्तियाँ एवं चालू दायित्व का परिकलन कीजिए।

हल

चालू अनुपात = 3.5:1

तरल अनुपात = 2:1

माना, चालू दायित्व = x

चालू परिसंपत्तियाँ = 3.5x होगी

एवं तरल परिसंपत्तियाँ = 2x

अतः, रहतिया = चालू परिसंपत्तियाँ - तरल परिसंपत्तियाँ

24,000 रु. = 3.5x – 2x

24,000 रु. = 1.5x

x = 16,000 रु.

चालू दायित्व = x= 16,000 रु.

चालू परिसंपत्तियाँ = 3.5 x = 3.5 × 16,000 रु. = 56,000 रु.

सत्यापन

चालू अनुपात = चालू परिसंपत्तियाँ - चालू दायित्व

= 56,000 रु. : 16,000 रु.

= 3.5 : 1

तरल अनुपात = त्वरित परिसंपत्तियाँ - चालू दायित्व

= 32,000 रु. : 16,000 रु.

= 2 : 1

उदाहरण 5

निम्नलिखित सूचना से चालू अनुपात को परिकलित करें–

हल

कुल परिसंपत्तियाँ = गैर-चालू परिसंपत्तियाँ + चालू परिसंपत्तियाँ

3,00,000 रु. = 2,60,000 रु. + चालू परिसंपत्तियाँ

चालू परिसंपत्तियाँ = 3,00,000 रु. – 2,60,000 रु. = 40,000 रु.

कुल परिसंपत्तियाँ = इक्विटी (समता) तथा दायित्व

= अंशधारक कोष + गैर-चालू दायित्व + चालू दायित्व

3,00,000 रु. = 2,00,000 रु. + 80,000 रु. + चालू दायित्व

चालू दायित्व = 3,00,000 रु. – 2,80,000 रु. = 20,000 रु.

चालू अनुपात =

= 40,000 रु / 20,000 रु

= 2:1

स्वयं करें

1. एक कंपनी के चालू दायित्व 5,60,000 रु. हैं, चालू अनुपात 2.5ः 1 और तरल अनुपात 2ः1 है। स्टॉक का मूल्य ज्ञात करें।

2. चालू अनुपात = 4.5ः1, तरल अनुपात = 3ः1 और स्टॉक 36,000 रु. है। चालू परिसंपत्तियों एवं चालू दायित्व परिकलित करें।

3. एक कंपनी की चालू परिसंपत्तियाँ 5,00,000 रु. की हैं। चालू अनुपात 2.5ः1 तथा तरल अनुपात 1ः1 का है। चालू दायित्व, तरल परिसंपत्तियों तथा स्टॉक का मूल्य परिकलित करें।

उदाहरण 6

चालू अनुपात 2ः1 है। तर्क सहित व्याख्या करें कि कौन-से लेन-देन चालू अनुपात में वद्धि करेंगे, कमी करेंगे अथवा परिवर्तन नहीं करेंगे–

(क) चालू दायित्व का भुगतान

(ख) माल का उधार क्रय

(ग) एक कंप्यूटर की बिक्री केवल 3,000 रु. (पुस्तक मूल्य- 4,000 रु.) में हुई;

(घ) माल की बिक्री 11,000 रु. में जबकि लागत 10,000 रु. है।

(च) दावा रहित लाभांश का भुगतान।

हल

दिया गया चालू अनुपात 2ः1 है। यदि मान लें कि चालू परिसंपत्ति 50,000 रु. की है और चालू दायित्व 25,000 रु. का है और इस तरह से चालू अनुपात 2ः1 है। अब हम चालू अनुपात का दिए गए लेन-देन पर पड़ ने वाले प्रभाव का विश्लेषण करेंगे।

(क) माना कि 10,000 रु. लेनदारों को चेक द्वारा चुकाया गया। यह चालू परिसंपत्ति को घटाकर 40,000 रु. कर देगा और चालू दायित्व 15,000 रु. का है। अब नया अनुपात 2.67:1 (40,000 रु./ 15,000 रु.) होगा। अतः इसमें वृद्धि हुई है।

(ख) अब मान लीजिए 10,000 रु. का माल उधार खरीदा गया। यह चालू परिसंपत्तियोें को बढ़ाकर 60,000 रु. कर देगा और चालू दायित्व 35,000 रु. हो गया। अब नया अनुपात 1.7:1 (60,000 रु. / 35,000 रु.) होगा। अतः इसमें कमी हुई है।

(ग) एक कंप्यूटर (स्थिर परिसंपत्ति) की बिक्री के कारण चालू परिसंपत्ति बढ़कर 53,000 रु. होगी और चालू दायित्व में कोई परिवर्तन नहीं हुआ। नया अनुपात 2.12:1 (53,000 रु. / 25,000 रु.) होगा। अतः इसमें वृद्धि हुई है।

(घ) यह लेन-देन स्टॉक को 10,000 रु. घटाएगा और रोकड़ में 11,000 रु. की बढ़त होगी। इस तरह से चालू परिसंपत्तियों में, चालू दायित्व में बिना किसी परिवर्तन के, 1,000 रु. की वृद्धि होगी। इस तरह से नया अनुपात 2.04:1 (51,000 रु. / 25,000 रु.) होगा। अतः इसमें वृद्धि हुई है।

(च) मान लीजिए कि 5,000 रु. दावा रहित लाभांश के रूप में दिए जाएँगे। यह चालू परिसंपत्तियों को घटाकर कर देगा 45,000 रु. और दावा रहित (चालू देयताएँ) 5,000 रु. की कमी आएगी। नया अनुपात 2.25:1 (45,000 रु. » 20,000 रु.) होगा। इसलिए यह कमी है।

4.7 ऋण शोधन क्षमता अनुपात

वे व्यक्ति जो व्यवसाय में अग्रिम धन दीर्घकालिक आधार पर लगाते हैं उन्हें आवधिक ब्याज के भुगतान की सुरक्षा में रुचि के साथ-साथ, ऋण अवधि की समाप्ति पर मूलधन की राशि के पुनर्भुगतान की चिंता भी रहती है। ऋण शोधन क्षमता अनुपात का परिकलन व्यवसाय द्वारा दीर्घकाल में ऋण चुकाने की क्षमता को निर्धारित करने के लिए किया जाता है व्यवसाय की ऋण शोधन क्षमता के मूल्यांकन हेतु सामान्यतः निम्नलिखित अनुपातों को परिकलित किया जाता है–

1. ऋण इक्विटी (समता) अनुपात

2. ऋण पर नियोजित पूँजी अनुपात

3. स्वामित्व अनुपात

4. कुल परिसंपत्तियों पर ऋण अनुपात

5. ब्याज व्याप्ति अनुपात

4.7.1 ऋण समता अनुपात

ऋण समता अनुपात दीर्घकालिक ऋण और समता के बीच संबंध को मापता है। यदि कुल दीर्घकालिक निधियों में ऋण संघटक लघु हैं तो बाहरी लोग अधिक सुरक्षित महसूस करते हैं। सुरक्षा की दृष्टि से अधिक समता तथा कम ऋण का पूँजी ढाँचा अधिक अनुकूल माना जाता है क्योंकि यह दिवालियेपन के अवसर घटा देता है। प्रायः इसे अधिक सुरक्षित माना जाता है यदि ऋण समता अनुपात 2ः1 का हो। यह अनुपात विभिन्न प्रकार के उद्योगों में भिन्न-भिन्न हो सकता है। इसे निम्नवत् परिकलित किया जाता है–

ऋण समता अनुपात = दीर्घकालीक ऋण / अंशधारक निधि

जहाँ, अंश धारक निधि = अंश पूँजी + आरक्षित एवं अधिशेष + अंश अधिपत्र (वारंट) के प्रति प्राप्त किया गया धन + अपूर्ण आवंटन पर अंश आवेदन राशि

अंश पूंजी = समता अंश पूँजी + पूर्वाधिकार अंश पूँजी

अथवा

अंशधारक निधि = गैर-चालू परिसंपत्तियाँ + कार्यशील पूँजी - गैर-चालू दायित्व

कार्यशील पूँजी = चालू परिसंपत्तियाँ - चालू दायित्व

महत्त्व- यह अनुपात एक उद्यम की ऋण ग्रस्तता को मापता है और दीर्घकालिक ऋणदाता को ऋणों की सुरक्षा की सीमा का एक अनुमान देता है। जैसा कि पहले संकेत दिया गया है कि एक निम्न ऋण-समता अनुपात अधिक सुरक्षा को दर्शाता है और दूसरी ओर एक उच्च अनुपात जोखिम पूर्ण माना जाता है और यह फर्म को बाह्य देयताओं का भुगतान करने में कठिनाई में डाल सकता है। हालाँकि, एक मालिक के दृष्टिकोण से, ऋण (समता पर व्यापार) का व्यापक उपयोग उसके लिए उच्च प्रतिफल को सुनिश्चित कर सकता है, यदि नियोजित पूँजी पर अर्जन की दर, दिए जाने वाले ब्याज के अनुपात से अधिक हो।

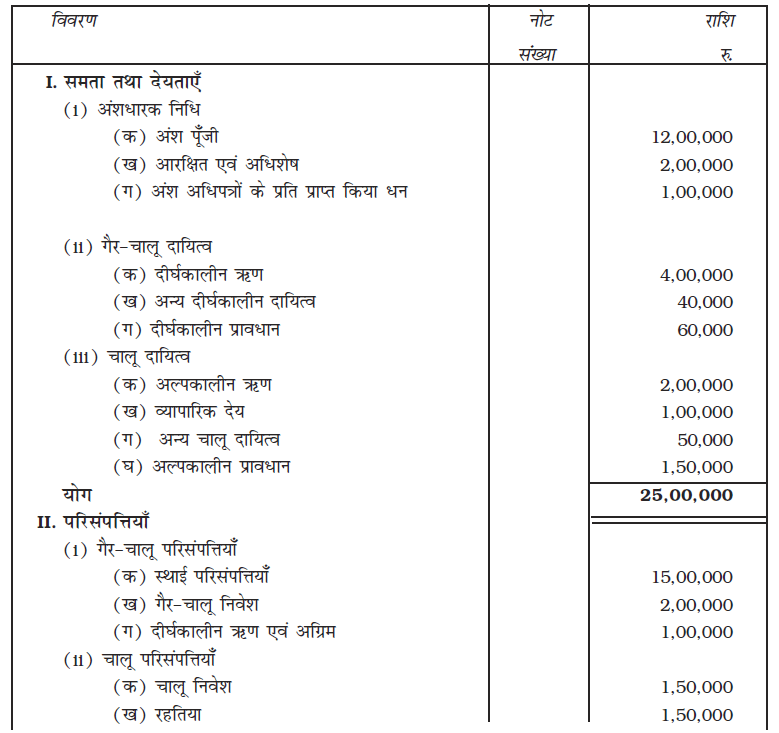

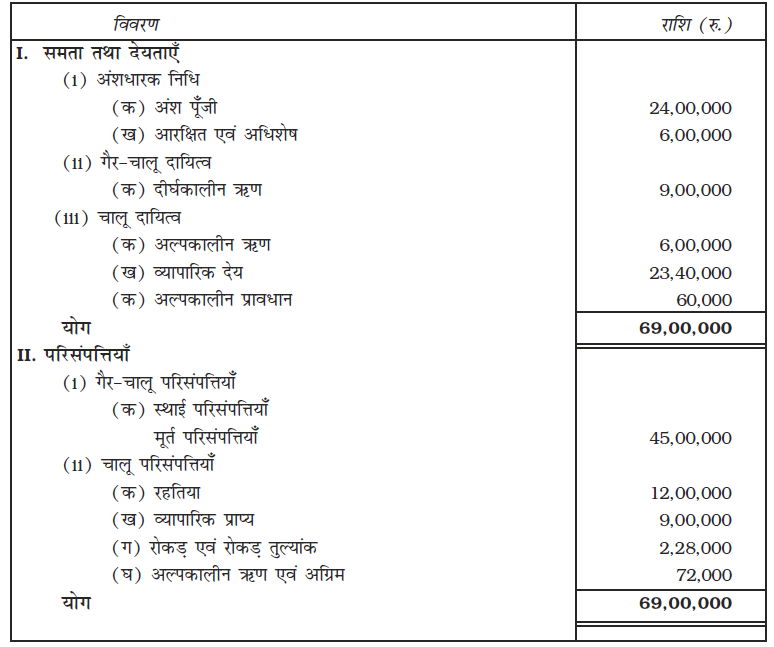

उदाहरण 7

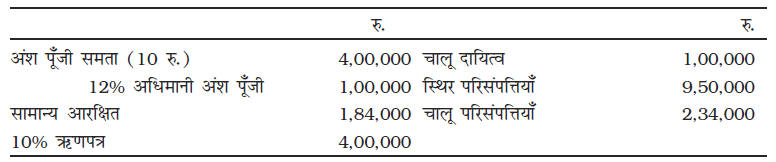

अ ब स लिमिटेड की 31 मार्च 2017 के निम्नलिखित तुलन-पत्र के आधार पर ऋण-समता अनुपात परिकलित कीजिए–

अ ब स लि.

31 मार्च 2014 का तुलन-पत्र

हल

ऋण-समता अनुपात = ऋण / समता

ऋण = दीर्घकालीन ऋण + अन्य दीर्घकालीन दायित्व + दीर्घकालीन प्रावधान

= 4,00,000 रु. + 40,000 रु. + 60,000 रु.

= 5,00,000 रु.

समता = अंश पूँजी + आरक्षित एवं अधिशेष + अंश अधिपत्रों के प्रति प्राप्त किया गया धन

= 12,00,000 रु. + 2,00,000 रु. + 1,00,000 रु.

= 15,00,000 रु.

या

समता = गैर चालू परिसंपत्तियाँ + कार्यशील पूँजी गैर चालू-गैर चालू दायित्व

= 18,00,000 रु. + 2,00,000 रु. – 5,00,000 रु.

= 15,00,000 रु.

कार्यशील पूँजी = चालू परिसंपत्तियाँ – चालू दायित्व

= 7,00,000 रु. – 5,00,000 रु.

= 2,00,000 रु.

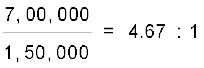

ऋण-समता अनुपात = 1493.png = 0.33:1

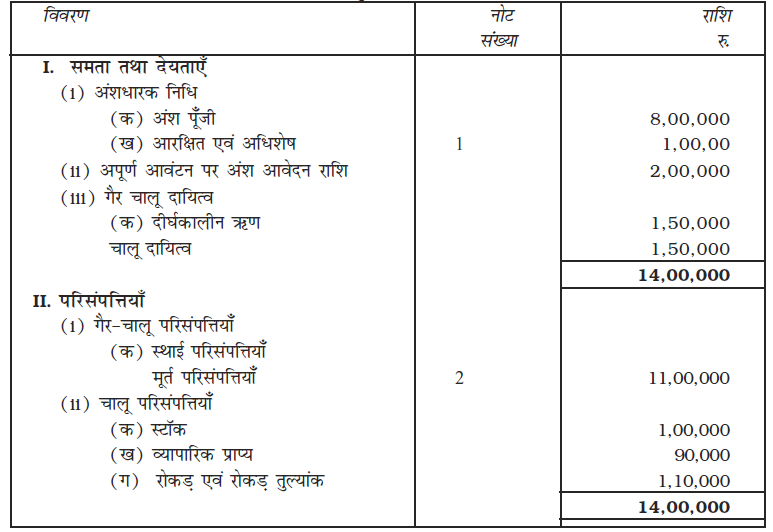

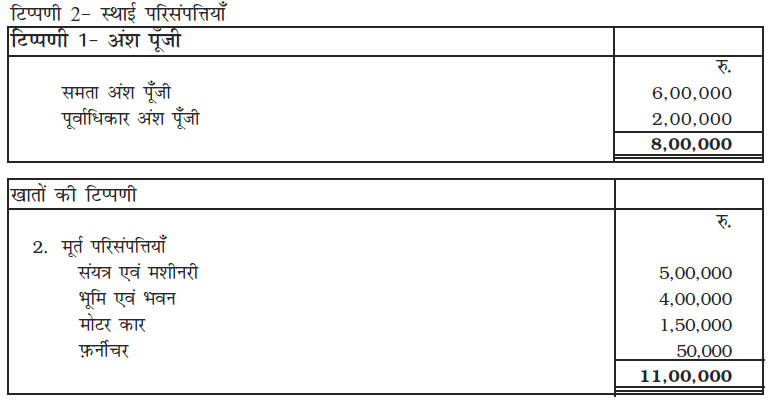

उदाहरण 8

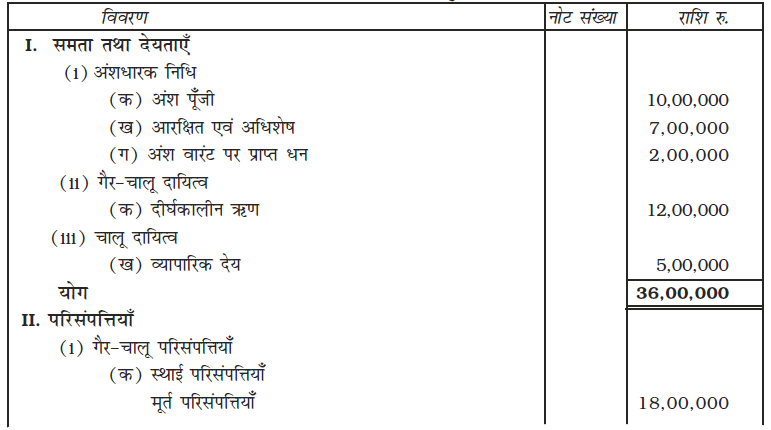

निम्न तुलन-पत्र के आधार पर ऋण-समता अनुपात ज्ञात कीजिए–

तुलन-पत्र

हल

ऋण-समता अनुपात =

दीर्घकालीन ऋण = 1,50,000 रु.

समता = अंश पूँजी + आरक्षित एवं अधिशेष + अपूर्ण आवंटन पर अंश आवेदन राशि

= 8,00,000 रु. + 1,00,000 रु. + 2,00,000

= 11,00,000 रु.

?ऋण-समता अनुपात =

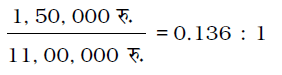

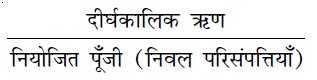

4.7.2 ऋण पर नियोजित पूँजी अनुपात

ऋण पर नियोजित पूँजी अनुपात दीर्घकालिक ऋण हेतु कुल बाहरी एवं आंतरिक निधियों (नियोजित पूँजी या निवल परिसंपत्तियों) के अनुपात को संदर्भित करता है। इसे निम्नवत् परिकलित करते हैं–

ऋण पर नियोजित पूँजी अनुपात =

नियोजित पूँजी, दीर्घकालिक ऋण + अंशधारक निधि के बराबर होती है। वैकल्पिक तौर पर इसे निवल परिसंपत्तियों के रूप में लिया जा सकता है जो कि कुल परिसंपत्तियों - चालू दायित्व के बराबर होती हैं। उदाहरण 7 से लिए गए आँकड़ो से नियोजित पूँजी 5,00,000 रु. + 15,00,000 रु. = 20,00,000 रु. ठीक इसी प्रकार से, निवल परिसंपत्तियाँ यथा 25,00,000 रु. – 5,00,000 रु. = 20,00,000 रु. और ऋण पर नियोजित पूँजी अनुपात

5,00,000रु / 20,00,000 रु = 0.25:1 है।

महत्त्व- ऋण समता अनुपात की भाँति, यह विनियोजित पूँजी में दीर्घकालिक ऋण के समानुपात को दर्शाता है। निम्न अनुपात ऋणदाताओं को सुरक्षा प्रदान करता है तथा उच्च अनुपात प्रबंधन को समता पर व्यापार में मदद करता है। ऊपर के प्रकरण में ऋण पर नियोजित पूँजी अनुपात आधे से कम है जो ऋण द्वारा पर्याप्त कोषों और ऋणों के लिए पर्याप्त सुरक्षा को भी दर्शाता है।

यह भी देखा जा सकता है कि ऋण पर नियोजित पूँजी अनुपात को कुल परिसंपत्तियों के संबंध में भी परिकलित किया जा सकता है। तब एेसे प्रकरण में, यह प्रायः कुल ऋण (दीर्घकालिक ऋण + चालू दायित्व) तथा कुल परिसंपत्ति के अनुपात को संदर्भित करता है अर्थात् गैर-चालू एवं चालू परिसंपत्तियों का योग (या अंश धारक निधि + दीर्घकालिक ऋण + चालू दायित्व) इसे इस प्रकार प्रकट किया जाता है

4.7.3 स्वामित्व अनुपात

स्वामित्व अनुपात स्वामी (अंशधारक) निधि और निवल परिसंपत्तियों के मध्य संबंधों को व्यक्त करता है और इसे निम्नवत् परिकलित् किया जाता है।

स्वामित्व अनुपात = अंशधारक निधि/नियोजित पूँजी (या निवल परिसंपत्तियाँ)

उदाहरण 7 के आँकड़ ों पर आधारित, इसे निम्नवत् हल किया जाएगा–

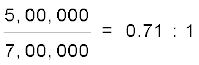

15,00,000रु /20,00,000 = 0.75:1

महत्त्व- परिसंपतियों के वित्तीयन में अंशधारकों की निधि का उच्च समानुपात एक सकारात्मक विशिष्टता है। क्योंकि यह लेनदारों को सुरक्षा प्रदान करता है। इसे निवल परिसंपत्तियाँ (नियोजित पूँजी) की अपेक्षा, कुल परिसंपत्तियों के संदर्भ में भी परिकलित किया जा सकता है। यहाँ पर यह ध्यान दिया जा सकता है कि ऋण पर नियोजित पूँजी अनुपात और स्वामित्व अनुपात का योग 1 होता है। उदाहरण 7 के आँकड़ ों के आधार पर इन अनुपातों को निकालें जहाँ ऋण नियोजित पूँजी अनुपात 0.25:1 तथा स्वामित्व अनुपात 0.75:1 है और दोनों का योग 0.25 + 0.75 = 1 है। यदि प्रतिशत के रूप में इसे व्यक्त किया जाए तो यह कुल नियोजित पूँजी का 25% ऋण निधि द्वारा और 75% स्वामित्व निधि द्वारा पूँजीकरण है।

4.7.4 कुल परिसंपत्तियों पर ऋण अनुपात

यह अनुपात परिसंपत्तियों के द्वारा दीर्घकालिक ऋण की संरक्षण की व्यापकता को मापता है। इसे इस तरह परिकलित किया जाता है।

कुल परिसंपत्तियों पर ऋण अनुपात = कुल परिसंपत्तियाँ/ दीर्घकालिक ऋण

उदाहरण 8 से आंकड़ े लेकर, इस अनुपात को निम्नवत् हल किया जाएगा-

14,00,000 रु /1,50,000 = 9.33 : 1

उच्च अनुपात यह संकेत देता है कि परिसंपत्तियाँ मुख्यतः स्वामित्व पूँजी से वित-पोषित हैं और दीर्घकालिक ऋण पर्याप्त रूप से परिसंपत्तियों से संरक्षित है।

इस अनुपात को परिकलित करने के लिए यह \ज़्यादा अच्छा है कि कुल परिसंपत्तियों की अपेक्षा निवल परिसंपत्तियों (विनियोजित पूँजी) को लिया जाए। यह देखा गया है कि एेसे मामले में यह अनुपात ऋण पर विनियोजित पूँजी अनुपात का व्युत्क्रम होगा

महत्त्व - यह अनुपात मुख्यतः परिसंपत्तियों के वित्त हेतु बाह्य निधियों की दर को संकेत करता है और परिसंपत्तियों द्वारा ऋण के संरक्षण को दर्शाता है।

उदाहरण 9

निम्नलिखित सूचनाओं से ऋण समता अनुपात, कुल परिसंपत्तियों पर ऋण अनुपात, स्वामित्व अनुपात तथा ऋण पर विनियोजित पुँजी अनुपात ज्ञात कीजिए–

मार्च 31 2017 का तुलन-पत्र

हल

i) ऋण-समता अनुपात =

ऋण = दीर्घकालीन ऋण = 1,50,000 रु.

समता = अंश पूँजी + आरक्षित एंव अधिशेष

= 4,00,000 रु. + 1,00,000 रु.

= 5,00,000 रु.

ऋण-समता अनुपात =

ii) कुल परिसंपत्तियों पर ऋण अनुपात =

कुल परिसंपत्तियाँ = स्थिर परिसंपत्तियाँ + गैर चालू निवेश + चालू परिसंपत्तियाँ

= 4,00,000 रु. + 1,00,000 रु. + 2,00,000 रु.

= 7,00,000 रु.

दीर्घकालीन ऋण = 1,50,000 रु.

कुल परिसंपत्तियों पर ऋण अनुपात =

स्वामित्व अनुपात =

=

ऋण पर विनियोजित पूँजी अनुपात =

विनियोजित पूँजी = अंशधारक निधि + दीर्घकालीन ऋण

= 5,00,000 रु. + 1,50,000 रु.

= 6,50,000 रु.

ऋण पर विनियोजित पूँजी अनुपात =

=

उदाहरण 10

एक्स लिमिटेड का ऋण-समता अनुपात 0.5:1 है। निम्न में से किससे ऋण इक्विटी अनुपात बढ़ेगा, घटेगा या नहीं बदलेगा?

(i) समता अंश के अतिरिक्त निर्गमन पर

(ii) देनदारों से नकदी प्राप्ति पर

(iii) माल का नकद विक्रय

(iv) ऋणपत्रों का शोधन

(v) उधार पर माल का क्रय

हल

अनुपात में परिवर्तन मूल अनुपात पर निर्भर करता है। यदि यह मानें कि बाहरी निधियाँ 5,00,000 रु. हैं और आंतरिक निधियाँ 10,00,000 रु. हैं। यह ऋण-समता अनुपात को 0.5ः1 दर्शाता है। अब हम ऋण-समता अनुपात पर किए जाने वाले लेन देनों के प्रभाव का विश्लेषण करेंगे।

(i) मान लीजिए 1,00,000 रु. मूल्य के समता अंश निर्गमित किए गए। यह आंतरिक निधि को बढ़ा कर 11,00,000 रु. बना देगा। अब नया अनुपात 0.45ः1 (5,00,000/11,00,000) होगा। इस प्रकार, यह स्पष्ट है कि समता अंश का अतिरिक्त निर्गमन ऋण समता अनुपात को घटाता है।

(ii) देनदार से प्राप्त की गई रोकड़ , बाहरी एवं आंतरिक दोनों निधियों को अपरिवर्तित छोड़ देगा, चूँकि यह केवल चालू परिसंपत्तियों को प्रभावित करेगा। इस तरह से, ऋण समता अनुपात यथानुसार रहेगा।

(iii) माल का नकद विक्रय ऋण या समता को प्रभावित नहीं करता है इसलिए यह भी अनुपात में कोई परिवर्तन नहीं करेगा।

(iv) मान लीजिए कि 1,00,000 रुपये के ऋणपत्र शोधित किए जाते हैं, यह दीर्घकालिक ऋण को 4,00,000 रु. कर देगा। अब नया अनुपात 0.4ः1 (4,00,000/10,00,000) होगा। इस तरह ऋण पत्रों का शोधन ऋण समता अनुपात को घटा देगा।

(v) उधार पर माल का क्रय ऋण या समता को प्रभावित नहीं करेगा इसलिए यह अनुपात को अपरिवर्तित रहने देगा।

4.7.5 ब्याज व्याप्ति अनुपात

यह वह अनुपात है जो ऋणों पर ब्याज की उपयुक्तता को दर्शाता हैं। यह दीर्घकालिक ऋणों पर देय ब्याज की सुरक्षा का मापक है। यह ब्याज के भुगतान हेतु उपलब्ध लाभ और देय ब्याज की राशि के बीच संबंध को दर्शाता है। इसे निम्नवत् परिकलित किया जाता है–

ब्याज व्यप्ति अनुपात =

महत्त्व - यह अनूपात प्रकट करता है कि दीर्घकालिक ऋणों पर ब्याज के लिए लाभों में से उपलब्धता संभव हो सकती है।

उदाहरण 11

निम्नलिखित विवरणों से ब्याज व्याप्ति संरक्षण अनुपात परिकलित कीजिए-

कर के पश्चात् लाभ 60,000 रु.;15% दीर्घकालिक ऋण 10,00,000 रु.; और कर दर 40%

हल

कर के पश्चात् निवल लाभ = 60,000 रु.

कर दर = 40%

कर से पूर्व निवल लाभ = कर के पश्चात निवल लाभ × 100/(100 - कर दर)

= 60,000 रु. × 100/(100-40)

= 1,00,000 रु.

दीर्घकालिक ऋण पर ब्याज = 15% × 10,00,000 रु. = 1,50,000 रु.

ब्याज व कर से पूर्व निवल लाभ = कर से पूर्व निवल लाभ + ब्याज

= 1,00,000 रु. + 1,50,000 रु. = 2,50,000 रु.

ब्याज व्याप्ति अनुपात = कर एवं ब्याज से पूर्व निवल लाभ/दीर्घकालिक ऋण पर ब्याज

= 2,50,000 रु./1,50,000 रु.

= 1.67 गुणा

4.8 क्रियाशीलता (या आवर्त) अनुपात

आवर्त अनुपात व्यवसाय की क्रियान्वित गतिविधियाें की अथवा तत्संबधित गति को दर्शाता है। क्रियाशीलता अनुपात यह व्यक्त करता है कि एक लेखा अवधि के दौरान विनियोजित परिसंपत्तियों अथवा परिसंपत्तियों के किसी संघटक को कितनी बार विक्रय में परिवर्तित किया गया है। उच्च आवर्त अनुपात का मतलब परिसंपत्तियों का बेहतर उपयोग है और यह अच्छी कार्यक्षमता और लाभप्रदत्ता को दर्शाता है। इस वर्ग में आने वाले कुछ महत्त्वपूर्ण क्रियाशील अनुपात इस प्रकार हैं।

1. रहतिया आवर्त अनुपात

2. व्यापारिक प्राप्य आवर्त अनुपात

3. व्यापारिक देय आवर्त अनुपात

4. निवेश (निवल परिसंपत्तियाँ) आवर्त अनुपात

5. स्थिर परिसंपतियाँ आवर्त अनुपात

6. कार्यशील पूँजी आवर्त अनुपात

4.8.1 रहतिया आवर्त अनुपात

रहतिया आवर्त अनुपात यह निर्धारित करता है कि एक लेखा अवधि के दौरान रहतिया प्रचालन से आगम में कितनी बार परिवर्तित हुआ है। यह अनुपात प्रचालन से आगम की लागत और औसत रहतिया के मध्य संबंध को व्यक्त करता है इसके परिकलन का सूत्र इस प्रकार है।

रहतिया आवर्त अनुपात = प्रचालन से आगम की लागत/औसत रहतिया

जहाँ, औसत रहतिया प्रारंभिक और अंतिम रहतिया के गणितीय औसत की और संकेत करता है। और प्रचालन से आगम की लागत का मतलब प्रचालन से आगम राशि में से घटाई गई सकल लाभ की राशि से है।

महत्त्व - यह अनुपात तैयार माल के रहतिया की प्रचालन से आगम में परिवर्तन की बारंबारता का अध्ययन करता है। यह तरलता का मापक भी है। यह वर्ष के दौरान क्रय अथवा प्रतिस्थापित हुए रहतिया के आवर्त का अध्ययन करता है। निम्न रहतिया आवर्त अप्रचलित रहतिया या गलत क्रय के कारण होता है और चेतावनी सूचक है। उच्च आवर्त अच्छा संकेत होता है किन्तु इसकी व्याख्या में सतर्कता बरती जाती है चूँकि उच्च अनुपात लघु मात्रा में माल के क्रय अथवा शीघ्र नकद प्राप्ति हेतु कम मूल्य पर माल बेचने पर भी आ सकता है। अतः यह माल के रहतिया के उपयुक्त उपयोग पर प्रकाश डालता है।

स्वयं जाँचिए 2

(i) अनुपातों के निम्न वर्ग प्रमुख रूप से जोखिम की गणना करते हैं–

(अ) द्रवता, क्रियाशीलता और लाभप्रदता

(ब) द्रवता, क्रियाशीलता और स्टॉक

(स) द्रवता, क्रियाशीलता और ऋण

(द) द्रवता, ऋण और लाभप्रदता

(ii) __________ अनुपात प्रमुख रूप से प्रत्याय की गणना करते हैं–

(अ) द्रवता

(ब) क्रियाशीलता

(स) ऋण

(द) लाभप्रदता

(iii) एक व्यावसायिक फ़र्म की __________ की गणना उसकी लघुकालीन देयताओं के भुगतान की क्षमता से की जाती है।

(अ) क्रियाशीलता

(ब) द्रवता

(स) ऋण

(द) लाभप्रदता

(iv) __________ अनुपात विभिन्न खातों के प्रचालन से आगम अथवा रोकड़ में परिर्वतन की तीव्रता के सूचक हैं।

(अ) क्रियाशीलता

(ब) द्रवता

(स) ऋण

(द) लाभप्रदता

(v) द्रवता के दो आधारभूत माप है।

(अ) रहतिया आर्वत और चालू अनुपात

(ब) चालू अनुपात और द्रवता अनुपात

(स) सकल लाभ सीमान्त और प्रचालन अनुपात

(द) चालू अनुपात और औसत संग्रहण अवधि

(vi) __________ द्रवता का सूचक है जो कि सामान्यतः__________न्यूनतम तरल परिसंपत्ति को, सम्मिलित नहीं करता।

(अ) चालू अनुपात, व्यापारिक प्राप्य

(ब) तरल अनुपात, व्यापारिक प्राप्य

(स) चालू अनुपात, स्टॉक

(द) तरल अनुपात, स्टॉक

उदाहरण 12

निम्नलिखित जानकारी (सूचना) से, रहतिया के आवर्त अनुपात को परिकलित कीजिए।

प्रारंभिक रहतिया 18,000 म\ज़दूरी 14,000

अंतिम रहतिया 22,000 प्रचालन से आगम 80,000

क्रय 46,000 आंतरिक ढुलाई 4,000

हल

स्टॉक आवर्त अनुपात = प्रचालन से आगम की लागत/औसत रहतिया

प्रचालन से आगम की लागत = प्रारंभिक स्टॉक + निवल क्रय + मज़दूरी + आंतरिक ढुलाई - अंतिम स्टॉक

= 18,000 रु. + 46,000 रु. + 14,000 रु.+ 4,000 रु.- 22,000 रु

= 60,000 रु.

औसत रहतिया = प्रारंभिक स्टॉक + अंतिम रहतिया/ 2

= (18,000 + 22,000)/2 = 20,000 रु.

स्टॉक आवर्त अनुपात = 60,000 रु./20,000रु.

= 3 गुणा

उदाहरण 13

निम्नलिखित सूचना से स्टॉक आवर्त अनुपात का परिकलन करें। प्रचालन से आगम 4,00,000 रु.,औसत स्टॉक 55,000 रु., सकल लाभ अनुपात 10% है।

हल

प्रचालन से आगम = 4,00,000 रु.

सकल लाभ = 4,00,000 रु. का 10% = 40,000 रु.

प्रचालन से आगम की लागत = प्रचालन से आगम की लागत - सकल लाभ

4,00,000 रु. - 40,000 रु. = 3,60,000 रु.

रहतिया आवर्त अनुपात = प्रचालन से आगम की लागत/औसत रहतिया

= 3,60,000 रु./ 55,000 रु.

= 6.55 गुणा

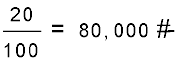

उदाहरण 14

एक व्यापारी औसतन 40,000 रु. का स्टॉक रखता है। उसका स्टॉक आवर्त 8 गुना है। यदि वह माल को प्रचालन से आगम पर 20% लाभ पर बेचता है तो सकल लाभ की राशि ज्ञात करें।

हल

स्टॉक आवर्त अनुपात = प्रचालन से आगम की लागत/औसत स्टॉक

8 = प्रचालन से आगम की लागत/ 40,000 रु.

प्रचालन से आगम की लागत = 40,000 रु. × 8

= 3,20,000 रु.

प्रचालन से आगम = प्रचालन से आगम की लागत ×

=

= 4,00,000 रु.

सकल लाभ = प्रचालन से आगम - प्रचालन से आगम की लागत

= 4,00,000 रु. – 3,20,000 रु. = 80,000 रु.

स्वयं करें

1. सकल लाभ की राशि ज्ञात करें–

औसत स्टॉक = 80,000 रु.

स्टॉक आवर्त अुनपात = 6 गुना

विक्रय मूल्य = 25% लागत से ऊपर

2. स्टॉक आवर्त अनुपात ज्ञात करें

प्रचालन से वार्षिक आगम = 2,00,000 रु.

सकल लाभ = प्रचालन से आगम की लागत का 20%

प्रारंभिक स्टॉक = 38,500 रु.

अंतिम स्टॉक = 41,500 रु.

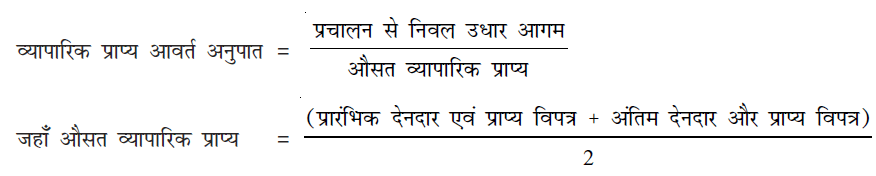

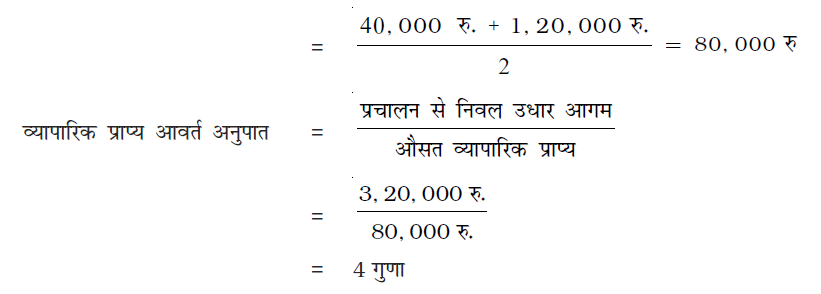

4.8.2 व्यापारिक प्राप्य आवर्त अनुपात

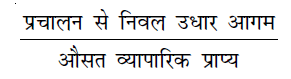

यह अनुपात प्रचालन से उधार आगम और व्यापारिक प्राप्य के मध्य संबंध को व्यक्त करता है। इसे निम्न प्रकार से परिकलित किया जाता है।

व्यापारिक प्राप्य आवर्त अनुपात =

यहाँ यह ध्यान योग्य है कि संदिग्ध ऋणों के लिए कोई प्रावधान से पूर्व देनदार की राशि ली जाए।

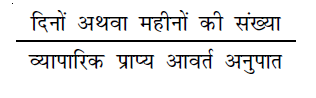

महत्त्व- किसी फ़र्म की द्रवता स्थिति व्यापारिक प्राप्य से वसूली की तीव्रता पर निर्भर करती है। यह अनुपात एक लेखांकन अवधि में प्राप्याें आवर्त के गुणा और उनकी नकदी की ओर संकेत करता है। यह अनुपात औसत वसूली अवधि की गणना में भी सहायक होता है, जिसका परिकलन अवधि-वर्ष में दिनों परिवर्तन अथवा महीनों की संख्या को व्यापारिक प्राप्य आवर्त अनुपात द्वारा भाग करके किया जाता है।

अर्थात्

उदाहरण 15

निम्नलिखित सूचना से व्यापारिक प्राप्य आवर्त अनुपात का परिकलन कीजिए-

प्रचालन से कुल आगम = 4,00,000 रु.

प्रचालन से नगद आगम = प्रचालन से कुल आगम का 20%

1.4.2016 को व्यापारिक प्राप्य = 40,000 रु.

31.3.2017 को व्यापारिक प्राप्य = 1,20,000 रु.

हल

व्यापारिक प्राप्य आवर्त अनुपात =

प्रचालन से उधार आगम = प्रचालन से कुल आगम - प्रचालन से नकद आगम

प्रचालन से नकद आगम = 4,00,000 रु. का 20%

= 4,00,000 रु ×

प्रचालन से उधार आगम = 4,00,000 रु - 80,000 रु. = 3,20,000 रु.

औसत व्यापारिक प्राप्य = (प्रारम्भिक व्यापारिक प्राप्य + अंतिम व्यापारिक प्राप्य)/2

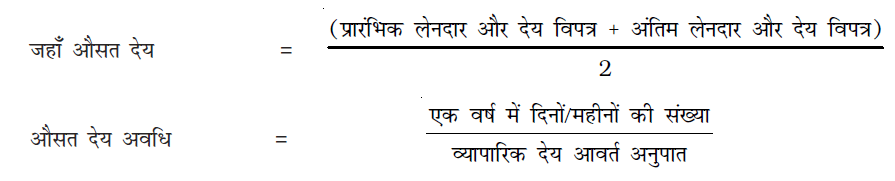

4.8.3 व्यापारिक देय आवर्त अनुपात

व्यापारिक देय आवर्त अनुपात व्यापारिक देय के भुगतान के ढंग की ओर संकेत देता है। चूँकि व्यापारिक देयताएँ उधार क्रय से उत्पन्न होती हैं, यह अनुपात उधार क्रय और व्यापारिक देय के बीच के संबंधों को दर्शाता है। इसके परिकलन का सूत्र इस प्रकार है।

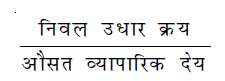

व्यापारिक देय आवर्त अनुपात = निवल उधार क्रय/औसत व्यापारिक देय

महत्त्व–यह अनुपात औसत भुगतान अवधि को व्यक्त करता है। निम्न अनुपात पूर्तिकर्ताओं द्वारा दीर्घकालीन ऋण अवधि अथवा पूतिकर्ताओं को भुगतान में विलंब को प्रदर्शित करता है जो कि एक अच्छी नीति नहीं है और व्यवसाय की प्रतिष्ठा को प्रभावित करती है। औसत भुगतान अवधि की गणना अवधि वर्ष में दिनों/महीनों की संख्या/व्यापारिक देय आवर्त अनुपात सूत्र से की जाती है।

उदाहरण 16

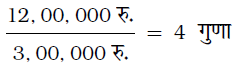

निम्नलिखित आँकड़ ों से व्यापारिक देय के आवर्त अनुपात का परिकलन कीजिए-

रु.

उधार क्रय 2016-17 के दौरान = 12,00,000

1.4.2016 को लेनदार = 3,00,000

1.4.2016 को देय विपत्र = 1,00,000

31.3.2017 को लेनदार = 1,30,000

31.3.2017 को देय विपत्र = 70,000

हल

व्यापारिक देय आवर्त अनुपात =

= 3,00,000 रु.

औसत व्यापारिक देय = (प्रारंभिक लेनदार + प्रारम्भिक देय विपत्र + अंतिम लेनदार + अंतिम देय विपत्र)/2

= 3,00,000 रु. + 1,00,000 रु. + 1,30,000 रु. + 70,000 रु./2

= 3,00,000 रु.

व्यापारिक देय आवर्त अनुपात =

उदाहरण 17

निम्नलिखित सूचनाओं से परिकलित करें-

(i) व्यापारिक प्राप्य आवर्त अनुपात

(ii) औसत वसूली अवधि

(iii) व्यापारिक देय आवर्त अनुपात

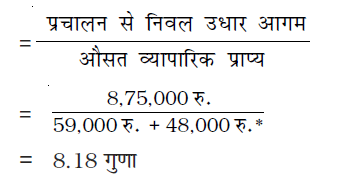

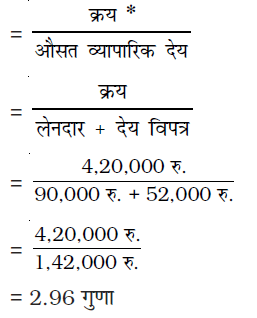

(iv) औसत भुगतान अवधि

रु.

प्रचालन से आगम 8,75,000

लेनदार 90,000

प्राप्य विपत्र 48,000

देय विपत्र 52,000

क्रय 4,20,000

देनदार 59,000

हल

(i) व्यापारिक प्राप्य आवर्त अनुपात

*औसत व्यापारिक प्राप्यों को परिकलित करने के क्रम में, आँकड़ ों को 2 से विभाजित नहीं किया गया है। चूँकि वर्ष के प्रारंभ में देनदार और प्राप्य विपत्रों के आँकड़ े उपलब्ध नहीं हैं, इसलिए जब केवल वर्ष के अंत के आँकड़ े प्राप्त हों तो उन्हें उसे यथानुसार उपयोग करेंगे।

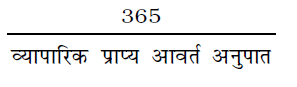

(ii) औसत वसूली अवधि =

= ![]()

= 45 दिन

(iii) व्यापारिक देय आवर्त अनुपात

=

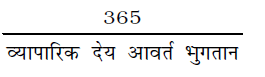

(iv) औसत भुगतान अवधि =

= ![]()

= 123 दिन

![]() क्योेंकि उधार क्रय की सूचना नही दी गई है, इसीलिये इसे ही निवल उधार क्रय माना जाएगा।

क्योेंकि उधार क्रय की सूचना नही दी गई है, इसीलिये इसे ही निवल उधार क्रय माना जाएगा।

4.8.4 निवल परिसंपत्तियाँ अथवा (विनियोजित पूँजी) आवर्त अनुपात

यह अनुपात प्रचालन से आगम और निवल परिसंपत्तियाँ/(अथवा विनियोजित पूँजी) के मध्य संबंध को व्यक्त करता है। उच्च आवर्त बेहतर क्रियाशीलता और लाभप्रदता को दर्शाता है। इसका परिकलन निम्न प्रकार किया जाता है–

निवल परिसंपत्तियाँ (अथवा नियोजित पूँजी) आवर्त अनुपात = प्रचालन से निवल आगम/विनियोजित पूँजी

विनियोजित पूँजी आवर्त अनुपात, जो कि विनियोजित पूँजी (अथवा निवल परिसंपत्तियाँ) के आवर्त का अध्ययन करती है आगे का विश्लेषण निम्नवत् दो आवर्त अनुपातों द्वारा किया जाता है।

(अ) स्थायी परिसंपत्तियाँ आवर्त अनुपात =

(ब) कार्यशील पूँजी आवर्त = प्रचालन से निवल आगम/कार्यशील पूँजी

महत्व - विनियोजित पूँजी, कार्यशील पूँजी और स्थायी परिसंपत्तियों का उच्च आवर्त अच्छे संकेत हैं तथा संसाधनों के कुशलतम उपयोग से संबंधित हैं। विनियोजित पूँजी अथवा इसके किसी भी घटक के उपयोग को आवर्त अनुपात व्यक्त करता है। उच्चतर आवर्त कुशलतम उपयोग को दर्शाता है जिसके परिणामस्वरूप व्यवसाय में उच्चतर द्रवता और लाभप्रदत्ता प्राप्त होती है।

उदाहरण 18

निम्नलिखित सूचना से (i) निवल परिसंपत्ति आवर्त (ii) स्थायी परिसंपत्ति आवर्त (iii) कार्यशील पूँजी आवर्त अनुपात ज्ञात करें।

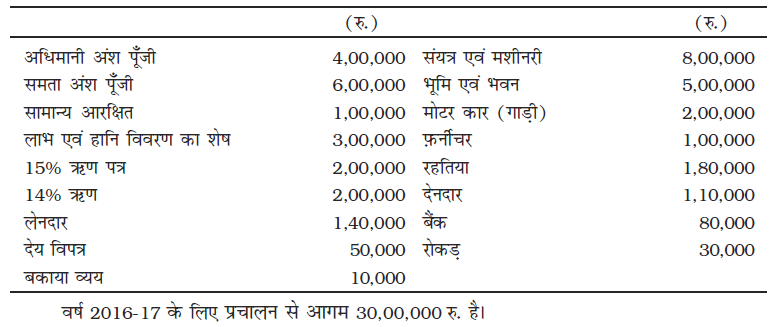

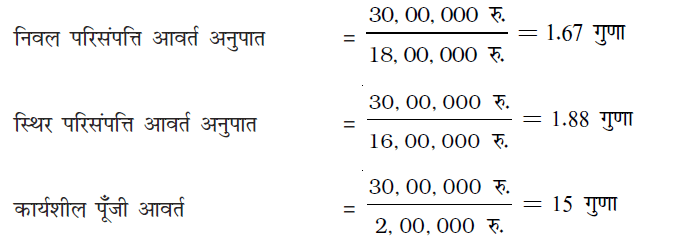

हल

प्रचालन से आगम = 30,00,000 रु.

विनियोजित पूँजी = अंश पूँजी + आरक्षित

एवं अधिशेष + दीर्घकालिक ऋण

(या निवल परिसंपत्तियाँ)

= (4,00,000 रु. + 6,00,000 रु.)

+ (1,00,000 रु. + 3,00,000 रु.)

+ (2,00,000 रु. + 2,00,000 रु.)

= 18,00,000 रु.

स्थिर परिसंपत्तियाँ = 8,00,000 रु.+ 5,00,000 रु.+ 2,00,000 रु.+ 1,00,000 रु.

= 16,00,000 रु.

कार्यशील पूँजी = चालू परिसंपत्तियाँ - चालू दायित्व

= 4,00,000 रु. – 2,00,000 रु. = 2,00,000 रु.

स्वयं जाँचिए 3

(i) उधार एवं वसूली नीतियों के मूल्यांकन में _________ उपयोगी है।

(क) औसत भुगतान अवधि

(ख) चालू अनुपात

(ग) औसत वसूली अवधि

(घ) चालू परिसंपत्ति आवर्त

(ii) _________ एक फ़र्म के रहतिया की क्रियाशीलता को मापता है-

(क) औसत वसूली अवधि

(ख) रहतिया आवर्त

(ग) द्रवता अनुपात

(घ) चालू अनुपात

(iii) ____ संकेत दे सकता है कि फ़र्म स्टॉक आऊट तथा विक्रय न होना (लॉस्ट सेल्स) की स्थिति में है।

(क) औसत भुगतान अवधि

(ख) रहतिया आवर्त अनुपात

(ग) औसत वसूली अवधि

(घ) द्रवता अनुपात

(iv) ए बी सी कंपनी ने अपने ग्राहकों को 45 दिन की उधार प्रदान की है। उस स्थिति में इसे खराब उधार वसूली माना जाएगा यदि उसकी औसत वसूली अवधि होती-

(क) 30 दिन

(ख) 36 दिन

(ग) 47 दिन

(घ) 37 दिन

(v) _________ विशेष रूप से औसत भुगतान अवधि में दिलचस्पी रखते हैं, चूँकि यह उन्हें फर्म के देय भुगतान ढ़ाँचे की सूचना देता है-

(क) उपभोक्ता

(ख) अंशधारी

(ग) ऋणग्राही एवं आपूर्तिकर्ता

(घ) ऋणदाता एवं क्रेता

(vi) _________ अनुपात फर्म की दीघकालीन प्रचालनों के संदर्भ में आलोचनात्मक सूचनाएँ देते हैं-

(क) द्रवता

(ख) क्रियाशीलता

(ग) ऋण शोधन क्षमता

(घ) लाभप्रदता

4.9 लाभ प्रदता अनुपात

लाभप्रदता या वित्तीय निष्पादन मुख्यतः लाभ-हानि विवरण में संक्षेपीकृत किया जाता है। लाभप्रदता अनुपात का परिकलन एक व्यवसाय की अर्जन क्षमता के विश्लेषण के लिए किया जाता है जोकि व्यवसाय में नियोजित संसाधनों के उपयोग के परिणामस्वरूप होता है। व्यवसाय में नियोजित संसाधनों के उपयोग और लाभ के बीच एक निकट संबध है। व्यवसाय की लाभप्रदता को विश्लेषित किए जाने हेतु सामान्य तौर पर इस्तेमाल किए जाने वाले अनुपात ये हैं-

1. सकल लाभ अनुपात

2. प्रचालन अनुपात

3. प्रचालन लाभ अनुपात

4. निवल लाभ अनुपात

5. निवेश पर प्रत्याय (ROI) अथवा नियोजित पूँजी प्रत्याय (ROCE)

6. निवल संपत्ति पर प्रत्याय (RONW)

7. प्रति अंश अर्जन

8. प्रति अंश पुस्तक मूल्य

9. लाभांश भुगतान अनुपात

10. मूल्य अर्जन अनुपात

4.9.1 सकल लाभ अनुपात

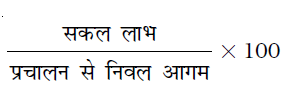

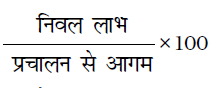

प्रचालन से आगम पर प्रतिशत के रूप में सकल लाभ की गणना सकल सुरक्षा सीमा जानने हेतु की जाती है। इसे ज्ञात करने का सूत्र है–

सकल लाभ अनुपात =

महत्त्व- यह विक्रय उत्पादों पर सकल सुरक्षा सीमा की ओर संकेत करता है। यह अनुपात प्रचालन व्ययों, गैर-प्रचालन व्ययों आदि की व्यवस्था के लिए उपलब्ध सुरक्षा सीमा को इंगित करता है। सकल लाभ अनुपात में परिवर्तन विक्रय राशि अथवा प्रचालन से आगम की लागत अथवा दोनों के सम्मिश्रण से परिवर्तित हो सकता है। निम्न अनुपात प्रतिकूल क्रय और विक्रय नीति को इंगित करता है। सारांश में यह कहा जा सकता है कि उच्च सकल लाभ अनुपात अच्छा संकेत है।

उदाहरण 19

वर्ष 2016-17 के लिए निम्न सूचना उपलब्ध है, सकल लाभ अनुपात की गणना करें।

रु.

प्रचालन से आगम नकद 25,000

उधार 75,000

क्रय नकद 15,000

उधार 60,000

आवक ढुलाई 2,000

वेतन 25,000

रहतिए में कमी 10,000

बाह्य वापसी 2,000

मज़दूरी 5,000

हल

प्रचालन से आगम = नकद प्रचालन से आगम + उधार प्रचालन से आगम

= 25,000 रु. + 75,000 रु. = 1,00,000 रु.

निवल खरीद = नकद क्रय + उधार क्रय – बाह्य वापसी

= 15,000 रु. + 60,000 रु. – 2,000 रु. = 73,000 रु.

प्रचालन से आगम = क्रय + (प्रारंभिक रहतिया – अंतिम रहतिया) + प्रत्यक्ष व्यय

की लागत = क्रय + रहतिया में कमी (गिरावट) + प्रत्यक्ष व्यय

= 73,000 रु. + 10,000 रु. + 2,000 रु. + 5,000 रु. = 90,000 रु.

सकल लाभ = प्रचालन से आगम – प्रचालन से आगम की लागत = 1,00,000 रु. – 90,000 रु.

= 10,000 रु.

सकल लाभ अनुपात =

=

= 10%

4.9.2 प्रचालन अनुपात

इस अनुपात की गणना प्रचालन से आगम की तुलना में प्रचालन लागत के विश्लेषण हेतु की जाती है। इसका गणना सूत्र है–

प्रचालन अनुपात = (प्रचालन से आगम की लागत + प्रचालन व्यय)/ प्रचालन से निवल आगम × 100

प्रचालन व्ययों में कार्यालय व्यय, प्रशासनिक व्यय, विक्रय व्यय, वितरण व्यय, ह्रास, तथा कर्मचारी हित व्यय आदि शामिल हैं।

प्रचालन लागत के निर्धारण में गैर-प्रचालन आय और व्यय जैसे कि परिसंपत्तियों के विक्रय पर हानि, ब्याज, भुगतान, लाभांश प्राप्ति, आग से हानि, सट्टे से अधिलाभ आदि को अलग कर दिया जाता है।

4.9.3 प्रचालन लाभ अनुपात

यह अनुपात प्रचालन सुरक्षा सीमा को प्रदर्शित करता है। इसकी प्रत्यक्ष अथवा प्रचालन अनुपात के अवशिष्ट के रूप में गणना की जा सकती है।

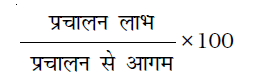

प्रचालन लाभ अनुपात = 100 – प्रचालन अनुपात

वैकल्पिक रूप से, इसकी गणना निम्न प्रकार की जा सकती है–

प्रचालन लाभ अनुपात =

जहाँ प्रचालन लाभ = प्रचालन से आगम - प्रचालन लागत

महत्त्व- प्रचालन अनुपात की गणना प्रचालन से आगम के संबंध में वित्तीय प्रभार रहित प्रचालन लागत के संदर्भ में की जाती है। इसका उप परिणाम ‘‘प्रचालन लाभ अनुपात’’ है। यह अनुपात व्यवसाय के निष्पादन के विश्लेषण में सहायक होता है और व्यवसाय की प्रचालन कार्यक्षमता पर प्रकाश डालता है। यह अनुपात अंतर फर्म और अंतरा फर्म तुलना हेतु उपयोगी है। निम्न प्रचालन अनुपात एक अच्छा संकेत होता है।

उदाहरण 20

निम्नलिखित सूचनाओं से सकल लाभ अनुपात तथा प्रचालन अनुपात का परिकलन कीजिए

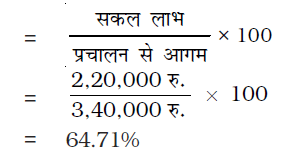

रु.

प्रचालन से आगम 3,40,000

प्रचालन से आगम की लागत 1,20,000

विक्रय व्यय 80,000

प्रशासनिक व्यय 40,000

हल

सकल लाभ = प्रचालन से आगम - प्रचालन से आगम की लागत

= 3,40,00 रु. - 1,20,000 रु.

= 2,20,000 रु.

सकल लाभ अनुपात

प्रचालन लागत = प्रचालन से आगम की लागत + विक्रय व्यय + प्रशासनिक व्यय

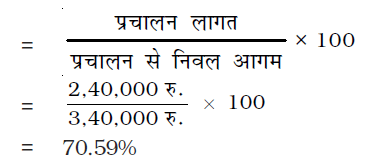

= 1,20,000 रु. + 80,000 रु. + 40,000 रु.

= 2,40,000 रु.

प्रचालन अनुपात

4.9.4 निवल लाभ अनुपात

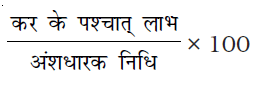

निवल लाभ अनुपात लाभ में सभी मदें सम्मिलित-संकल्पना पर आधारित हैं। यह प्रचालन एवं गैर-प्रचालन व्ययों और आयों के पश्चात् निवल लाभ के प्रचालन से आगम के संबंध को प्रदर्शित करता है। इसे निम्न प्रकार से परिकलित किया जाता है।

निवल लाभ अनुपात =

सामान्यतः निवल लाभ कर के पश्चात् लाभ (PAT) को दर्शाता है।

महत्त्व- यह अनुपात प्रचालन से आगम का निवल लाभ की सुरक्षा सीमा के मापन से संबंधित है। यह न केवल लाभ प्रदता को दर्शाता है अपितु, यह निवेश पर प्रत्याय की गणना के लिए प्रमुख चर है। यह व्यवसाय की संपूर्ण कार्यक्षमता का प्रदर्शन करता है और निवेशकों के दृष्टिकोण में यह महत्त्वपूर्ण अनुपात है।

उदाहरण 21

एक कंपनी का सकल लाभ अनुपात 25% है। प्रचालन से उधार आगम 20,00,000 रु. है और प्रचालन से नगद आगम कुल प्रचालन से आगम का 10% है। यदि कंपनी के अप्रत्यक्ष व्यय 50,000 रु. है तो सकल लाभ का परिकलन करें।

हल

नकद विक्रय = 20, 00,000 × 10/90

= 2,22,222 रु.

इसलिए कुल विक्रय हुई = 22,22,222. रु.

सकल लाभ =.25 × 22,22,222 = 5,55,555 रु.

निवल लाभ = 5,55,555 रु. – 50,000 रु.

= 5,05,555 रु.

निवल लाभ अनुपात = निवल लाभ/ प्रचालन से आगम × 100

= 5,05,555/22,22,222 × 100

= 22.75%

4.9.5 नियोजित पूँजी अथवा निवेश पर प्रत्याय

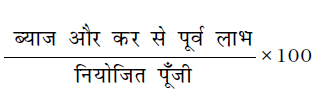

यह अनुपात एक व्यावसायिक उद्यम द्वारा निधि के समस्त उपयोग की व्याख्या करता है। नियोजित पूँजी से आशय व्यवसाय में नियोजित दीर्घकालिक निधि से है जिसमें अंशधारी निधि, ऋणपत्र और दीर्घकालीन ऋण सम्मिलित हैं। वैकल्पिक रूप से नियोजित पूँजी में गैर-चालू परिसंपत्तियाँ और कार्यशील पूँजी शामिल हैं। इस अनुपात की गणना हेतु लाभ से आशय ब्याज और कर से पूर्व लाभ (PBIT) से है। अंतः इसे निम्न प्रकार ज्ञात किया जाता है–

निवेश पर प्रत्याय (अथवा नियोजित पूँजी) =

महत्त्व- यह अनुपात व्यवसाय में नियोजित पूँजी पर प्रत्याय का मापक है। यह अंशधारियों, ऋणपत्र धारकों तथा दीर्घकालीन ऋण के माध्यम से एकत्रित निधि के उपयोग द्वारा व्यवसाय की कार्यक्षमता का प्रदर्शन करता है। अंतर फर्म तुलना के लिए नियोजित पूँजी पर प्रत्याय लाभप्रदता का अच्छा मापक है। यह अनुपात दर्शाता है कि क्या फर्म भुगतान किए गए ब्याज दर की तुलना में नियोजित पूँजी पर उच्च प्रत्याय अर्जित कर रही है अथवा नहीं।

4.9.6 अंशधारक निधि पर प्रत्याय

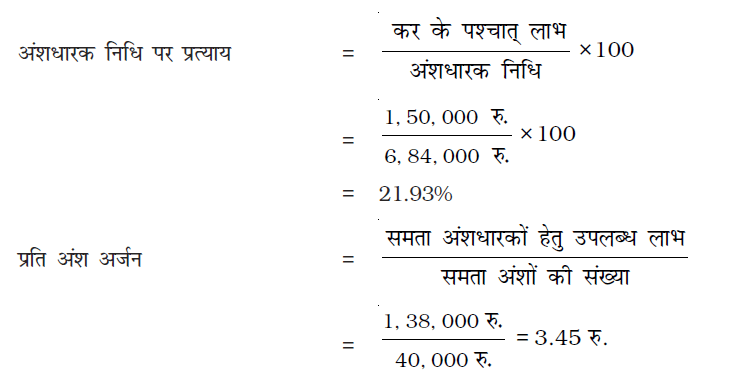

यह अनुपात अंशधारकों के दृष्टिकोण से महत्त्वपूर्ण है जो यह दर्शाता है कि क्या अंशधारकों द्वारा फर्म में किए गए निवेश पर उपयुक्त प्रत्याय अर्जित हो रहा है अथवा नहीं। यह अनुपात निवेश पर प्रत्याय से अधिक होना चाहिए अन्यथा इसका मतलब है कि कंपनी की निधियों का लाभप्रद निवेश नहीं किया गया है।

अंशधारकों के दृष्टिकोण से लाभप्रदता के बेहतर मापन की गणना कुल अंशधारक निधि पर प्रत्याय को निर्धारित करके की जा सकती है इसे निवल संपत्ति पर प्रत्याय (RONW) भी कहा जाता है और इसकी गणना निम्न प्रकार की जाती है–

अंशधारक निधि पर प्रत्याय =

4.9.7 प्रति अंश अर्जन

इस अनुपात को निम्न प्रकार परिकलित करते हैं–

प्रति अंश अर्जन (EPS) = समता अंशधारकों के लिए उपलब्ध लाभ/ समता अंशों की संख्या

इस संदर्भ में, अर्जन से आशय समता अंशधारकों के लिए उपलब्ध लाभ से है जिसकी गणना अधिमानी अंशों पर लाभांश को कर के पश्चात् लाभ में से घटा कर की जाती है।

यह अनुपात भी समता अंशधारकों के दृष्टिकोण के साथ-साथ स्टॉक बा\ज़ार में अंश मूल्य के निर्धारण हेतु महत्त्वपूर्ण है। यह अन्य फर्मों के साथ औचित्य एवं लाभांश भुगतान की क्षमता की तुलना के लिए सहायक होता है।

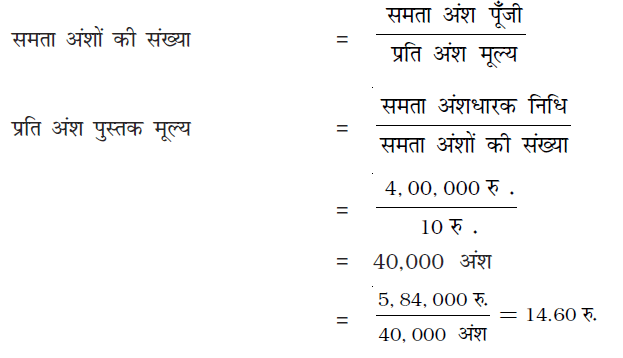

4.9.8 प्रति अंश पुस्तक मूल्य

इस अनुपात को निम्न प्रकार ज्ञात किया जाता है–

प्रति अंश पुस्तक मूल्य = समता अंशधारक निधि/ समता अंशों की संख्या

समता अंशधारक निधि से अभिप्राय है– अंशधारक निधि-अधिमानी अंश पूँजी। यह अनुपात भी समता अंशधारकों के दृष्टिकोण से महत्त्वपूर्ण है क्योंकि इससे अंशधारकों को अपनी धारकता का बोध होता है साथ ही यह अनुपात बा\ज़ार मूल्य को प्रभावित करता है।

4.9.9 लाभांश भुगतान अनुपात

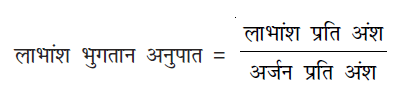

यह अर्जन के समानुपात की ओर संकेत करता है जोकि अंशधारकों को वितरित किया जाता है। इसे निम्नवत् परिकलित करते हैं–

यह कंपनी की लाभांश नीति तथा स्वामित्व समता में वृद्धि को प्रदर्शित करता है।

4.9.10 मूल्य अर्जन अनुपात

यह अनुपात निम्नानुसार परिकलित होता है–

उदाहरण के लिए, यदि एक्स लिमिटेड की प्रति अंश अर्जन 10 रु. है और बा\ज़ार मूल्य (प्रति अंश) 100 रु. है तो मूल्य अर्जन अनुपात 10 (100/10) होगा। यह फर्म की कमाई में वृद्धि तथा उसके अंश की बा\ज़ार मूल्य की तर्कसंगतता के बारे में निवेशकों की अपेक्षाओं को प्रतिबिंबित करता है। मूल्य अर्जन अनुपात उद्योग से उद्योग तथा एक उद्योग में कंपनी से कंपनी में भिन्न होता है तथा यह निवेशकों के उसके भावी अवबोधन पर निर्भर करता है।

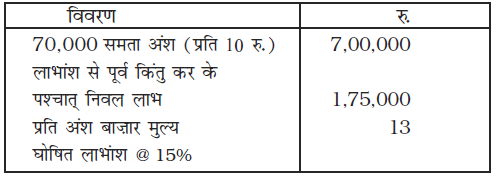

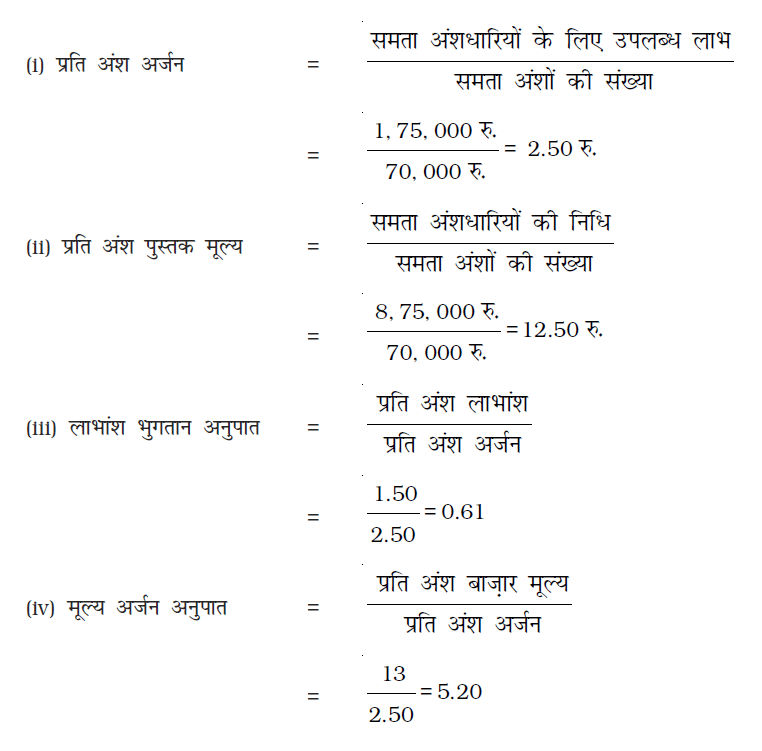

उदाहरण 22

निम्नलिखित विवरणों से निवेश पर प्रत्याय को परिकलित कीजिए–

साथ ही अंशधारक निधि पर प्रत्याय, प्रति अंश अर्जन (EPS), प्रति अंश पुस्तक मूल्य और मूल्य अर्जन अनुपात ज्ञात करें यदि अंश का बा\ज़ार मूल्य 34 रूपये और कर के पश्चात् निवल लाभ 1,50,000 है और कर की राशि 50,000 रु. है।

हल

ब्याज एवं कर से पूर्व लाभ = 1,50,000 रु. + ऋण पत्रों ब्याज + कर

= 1,50,000 रु. + 40,000 रु. + 50,000 रु. = 2,40,000 रु.

विनियोजित पूँजी = समता अंश पूँजी + अधिमानी अंश पूँजी + सामान्य आरक्षित + ऋण पत्र

= 4,00,000 रु. + 1,00,000 रु. + 1,84,000 रु.

+ 4,00,000 रु. = 10,84,000 रु.

निवेश पर प्रत्याय = ब्याज व कर से पूर्व लाभ/विनियोजित पूँजी × 100

= 2,40,000 रु./10,84,000रु. × 100 = 22.14%

अंशधारक निधि = समता अंश पूँजी + अधिमानी अंश पूँजी + सामान्य आरक्षित

= 4,00,000 रु. + 1,00,000 रु. + 1,84,000 रु.

= 6,84,000

अधिमानी अंशों पर लाभांश = लाभांश की दर × अधिमानी अंश पूँजी

= 1,00,000 रु. का 12%

= 12,000 रु.

समता अंशधारकों हेतु उपलब्ध लाभ = कर के पश्चात् लाभ – अधिमान लाभांश

= 1,50,000 रु. – 12,000 रु. = 1,38,000 रु.

मूल्य अर्जन अनुपात = प्रति अंश बाज़ार मूल्य/ प्रति अंश अर्जन

= ![]()

= 9.86 गुणा

यहाँ यह ध्यान दिया जा सकता है कि विविध अनुपात एक-दूसरे से परस्पर संबंधित होते हैं। कई बार दो या दो से अधिक अनुपात की समिश्रित जानकारी दी होती है और कुछ अज्ञात आँकड़ ों को परिकलित करना होता है। एेसी परिस्थिति में अज्ञात आँकड़ ों को पता करने में अनुपातों के सूत्र सहायक होते हैं। (देखें उदाहरण 23 व 24)

उदाहरण 23

निम्नलिखित जानकारियों से एक कंपनी की चालू परिसंपत्तियों का परिकलन करें–

रहतिया आवर्त अनुपात = 4 गुना

अंतिम रहतिया जो प्रारंभिक रहतिया से 20.000 रु. अधिक है।

प्रचालन से आगम 3,00,000 रु. और सकल लाभ अनुपात प्रचालन से आगम का 20% है।

चालू देयताएँ = 40,000 रु.

तरल अनुपात = 0.75:1

हल

प्रचालन से आगम की लागत = प्रचालन से आगम - सकल लाभ

= 3,00,000 रु. – (3,00,00 × 20%)

= 3,00,000 रु. – 60,000 रु.

= 2,40,000 रु.

रहतिया आवर्त अनुपात = प्रचालन से आगम की लागत/ औसत रहतिया

औसत रहतिया = 2,40,000/4 = 60,000रु

औसत रहतिया = प्रारंभिक रहतिया + अंतिम रहतिया/ 2

60,000 =

60,000 = प्रारंभिक रहतिया + 10,000 रु.

प्रारंभिक रहतिया = 50,000 रु.

अंतिम रहतिया = 70,000 रु.

तरल अनुपात

0.75 =

तरल परिसंपत्तियाँ = 40,000 रु. × 0.75 = 30,000 रु.

चालू परिसंपत्तियाँ = तरल परिसंपत्तियाँ + अंतिम रहतिया

= 30,000 रु. + 70,000 रु. = 1,00,000 रु.

उदाहरण 24

चालू अनुपात है 2.5:1, चालू परिसंपत्तियाँ हैं 50,000 रु. और चालू दायित्व हैं 20,000 रु. चालू अनुपात 2:1 लाने के लिए चालू परिसंपत्तियों में निश्चित रूप से कितनी कमी लानी चाहिए ?

हल

चालू दायित्व = 20,000 रु.

2ः1 अनुपात के लिए, चालू परिसंपत्तियाँ निश्चित रूप से 2 × 20,000 रु. = 40,000 रु.

चालू परिसंपत्तियों का वर्तमान स्तर = 50,000 रु.

अनिवार्य गिरावट = 50,000 – 40,000 रु.

= 10,000 रु.

उदाहरण 25

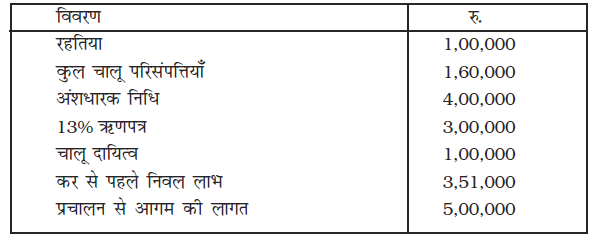

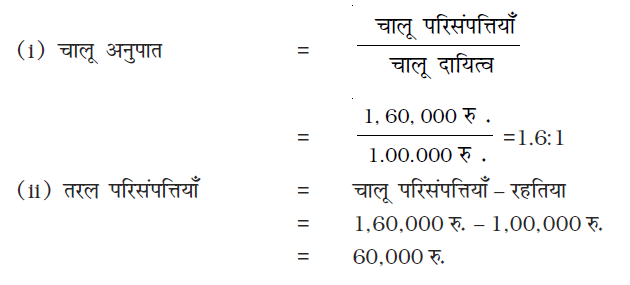

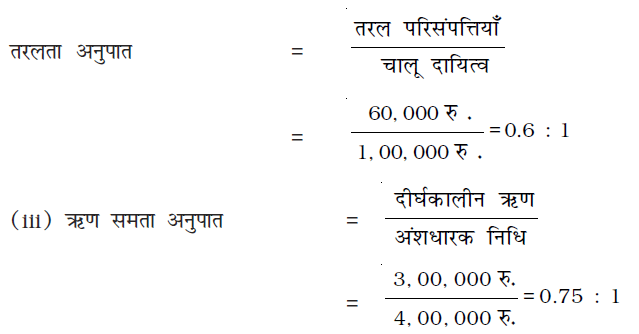

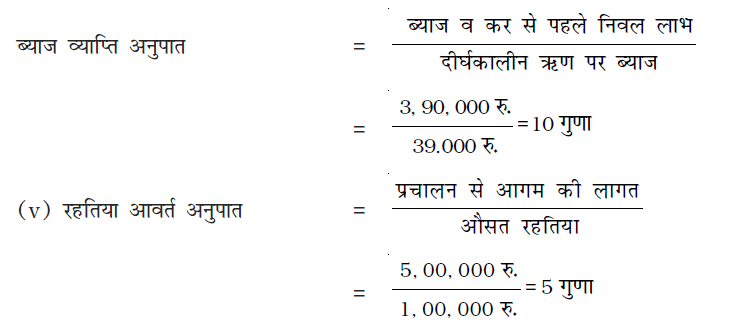

लेखा पुस्तकों से 31 मार्च, 2017 की एक कंपनी की निम्नलिखित सूचना ली गई है–

ज्ञात कीजिए–

(i) चालू अनुपात

(ii) तरलता अनुपात

(iii) ऋण समता अनुपात

(iv) ब्याज व्याप्ति अनुपात

(v) रहतिया आवर्त अनुपात

हल

(iv) ब्याज व कर से पूर्व निवल लाभ = कर से पहले निवल लाभ + दीर्घकालीन ऋण पर ब्याज

= 3,51,000 रु. + (13% का 3,00,000 रु.)

= 3,51,000 रु. + 39,000 रु. = 3,90,000 रु.

नोट– आरंभिक रहतिया व अंतिम रहतिया की सूचना के अभाव में दिए गए रहतिया को ही औसत रहतिया माना जाता है।

उदाहरण 26

निम्न सूचनाओं से ज्ञात करें–

(i) प्रति अंश अर्जन (ii) प्रति अंश पुस्तक मूल्य

(iii) लाभांश भुगतान अनुपात (vi) मूल्य अर्जत अनुपात

हल

इस अध्याय में प्रयुक्त शब्द

1. अनुपात विश्लेषण 8. अंशधारक निधि (समता)

2. द्रवता अनुपात 9. निवल संपत्ति पर प्रत्याय

3. ऋणशोधन अनुपात 10. औसत वसूली अवधि

4. क्रियाशीलता अनुपात 11. व्यापारिक प्राप्य

5. लाभप्रदता अनुपात 12. आवर्त अनुपात

6. निवेश पर प्रत्याय (ROI) 13. क्षमता अनुपात

7. तरल परिसंपत्तियाँ 14. लाभांश भुगतान

सारांश

अनुपात विश्लेषण– वित्तीय विवरण विश्लेषण का एक महत्त्वपूर्ण साधन अनुपात विश्लेषण है। लेखांकन अनुपात दो लेखांकन संख्याओं के बीच संबंध का प्रतिनिधित्व करते हैं।

अनुपात विश्लेषण का उद्देश्य– अनुपात विश्लेषण का उद्देश्य व्यवसाय की लाभप्रदता, द्रवता, ऋण शोधन क्षमता तथा सक्रियता स्तर के गहन विश्लेषण को उपलब्ध कराता है। इसका उद्देश्य व्यवसाय की कठिनाइयों व प्रबल क्षेत्रों की पहचान कराना भी है।

अनुपात विश्लेषण के लाभ– अनुपात विश्लेषण कई लाभ प्रदान करता है जिसमें वित्तीय विवरण विश्लेषण, निर्णय की सुसाध्यता समझने में मदद, जटिल आँकड़ ों का सरलीकरण करने तथा संबंध स्थापित करने, तुलनात्मक विश्लेषण के सहायक के रूप में, कठिनाई क्षेत्र की पहचान तथा SWOT विश्लेषण को योग्य बनाता है तथा विभिन्न तुलनाएँ प्रदान करता है।

अनुपात विश्लेषण की सीमाएँ– अनुपात विश्लेषण की कई सीमाएँ होती हैं। कुछ एक लेखांकन आँकड़ ों पर आधारित मूल सीमाओं के कारण होती हैं जिन पर यह आधारित होते हैं। पहले समूह में एेतिहासिक विश्लेषण, मूल्य परिवर्तन स्तरों की उपेक्षा, गुणात्मक उपेक्षा या गैर-मौद्रिक (मुद्रात्मक) पहलू, लेखांकन आँकड़ ों की सीमाएँ लेखांकन पद्धतियों (प्रथाओं) की विभिन्नताएँ तथा पूर्वानुमान शामिल हैं। दूसरे समूह में साधन न कि साध्य, समस्या हल न कर पाने की क्षमता का अभाव तथा असंबद्ध आँकड़ ों के बीच अनुपात जैसे घटक शामिल हैं।

अनुपातों के प्रकार– यहाँ पर अनेक प्रकार के अनुपात जैसे कि द्रवता, ऋण शोधन क्षमता, सक्रियता एवं लाभप्रदता अनुपात हैं। द्रवता अनुपात के अंतर्गत चालू अनुपात तथा तरल अनुपात सम्मिलित होता है। ऋण शोधन क्षमता का परिकलन व्यवसाय की इस क्षमता निर्धारण हेतु किया जाता है कि वह लघुकालिक ऋणों की अपेक्षा दीर्घकालिक ऋणों की सेवाएँ पूरी कर पाएगा या नहीं। इसके अंतर्गत ऋण अनुपात कुल परिसंपत्ति एवं ऋण अनुपात, स्वामित्व अनुपात तथा ब्याज संरक्षण अनुपात शामिल होता है। आवर्त अनुपात व्यवसाय द्वारा की गई अधिक विक्रय या आवर्त की क्षमता द्वारा विशिष्टीकृत सक्रियता स्तर को प्रदर्शित करती है और इसमें रहतिया आवर्त, व्यापारिक प्राप्य आवर्त, व्यापारिक देय आवर्त, कार्यशील पूँजी आवर्त, स्थिर परिसंपत्ति आवर्त तथा चालू परिसंपत्ति आवर्त शामिल हैं। लाभप्रदता अनुपात व्यवसाय की अर्जन क्षमता के विश्लेषण हेतु किया जाता है जोकि व्यवसाय में नियोजित संसाधनों को उपयोगिता का परिणाम होता है। इन अनुपातों के अंतर्गत सकल लाभ अनुपात, प्रचालन अनुपात, निवल लाभ अनुपात, निवेश (पूँजी विनियोजित) पर प्रत्याय, प्रति अंश अर्जन, पुस्तक मूल्य प्रति अंश, लाभांश प्रति अंश तथा मूल्य अर्जन अनुपात आते हैं।

अभ्यास हेतु प्रश्न

क. लघु उत्तरीय प्रश्न

1. अनुपात विश्लेषण से आप का क्या तात्पर्य है?

2. अनुपातों के विविध प्रकार कौन-से हैं?

3. अध्ययन से इनका क्या संबंध स्थापित होगा–

(क) रहतिया आवर्त

(ख) व्यापारिक प्राप्य आवर्त

(ग) व्यापारिक देय आवर्त

(घ) कार्यशील पूँजी आवर्त

4. एक व्यावसायिक फ़र्म की द्रवता उसकी दीर्घकालिक दायित्वों के समय आने पर भुगतान हेतु उसकी क्षमता की संतुष्टि हेतु मापी जाती है। इस उद्देश्य के लिए किन अनुपातों का प्रयोग किया जाता है ? टिप्पणी कीजिए।

5. एक माल सूची की औसत आयु को उस औसत समयावधि के रूप में देखा जाता है जिसमें वह फ़र्म द्वारा धारित की जाती है। कारण सहित व्याख्या कीजिए।

ख. दीर्घ उत्तरीय प्रश्न

1. द्रवता अनुपात क्या है? चालू एवं तरल अनुपात के महत्त्व की चर्चा कीजिए।

2. आप एक फर्म की ऋणशोधन क्षमता का अध्ययन कैसे करेंगे?

3. विभिन्न प्रकार के लाभप्रदता अनुपात कौन-कौन से हैं। इन्हें कैसे ज्ञात किया जाता है?

4. चालू अनुपात समग्र द्रवता का बेहतर माप केवल तभी उपलब्ध कराता है जब एक फर्म की माल सूची आसानी से रोकड़ में न परिवर्तित हो सके। यदि माल सूची तरल है तो समग्र द्रवता के मापन हेतु तरल अनुपात एक प्राथमिकता है। व्याख्या कीजिए।

ग. संख्यात्मक प्रश्न

1. निम्नलिखित तुलन-पत्र 31 मार्च 2017 पर राज अॉयल लिमिटेड का है।

चालू अनुपात तथा तरलता अनुपात ज्ञात कीजिए।

(उत्तर– चालू अनुपात 0.8ः1; तरलता अनुपात 0.4ः1)

3. चालू अनुपात 3:5 है। कार्यशील पूँजी 90,000 रु. है। चालू परिसंपतियों तथा चालू दायित्व की राशि परिकलित करें।

(उत्तर– चालू परिसंपत्तियाँ 1,26,000 रु. एवं चालू दायित्व 36,000 रु.)

4. शाइन लिमिटेड का चालू अनुपात 4.5ः1 एवं तरल अनुपात 3ः1 है। यदि रहतिया 36,000 रु. है तो चालू दायित्व एवं चालू परिसंपत्तियाँ परिकलित करें।

(उत्तर– चालू परिसंपत्तियाँ 1,08,000 रु., चालू दायित्व 24,000 रु.)

5. एक कंपनी की चालू दायित्व 75,000 रु. है, यदि चालू अनुपात 4ः1 है तथा तरल अनुपात 1ः1 है तो चालू परिसंपत्तियों, तरल अनुपात एवं रहतिए का मूल्य परिकलित कीजिए।

(उत्तर– चालू परिसंपत्तियाँ 3,00,000 रु., तरल अनुपात 75,000 रु., तथा रहतिया 2,25,000 रु. है)

6. हांडा लिं. का रहतिया 20,000 रु. है, कुल तरल परिसंपत्तियाँ 1,00,000 रु. हैं। और तरल अनुपात 2ः1 है। चालू अनुपात परिकलित कीजिए।

(उत्तर– चालू अनुपात 2.4ः1)

7. निम्नलिखित जानकारी से ऋण समता अनुपात परिकलित कीजिए–

रु.

कुल परिसंपत्तियाँ 15,00,000

चालू दायित्व 6,00,000

कुल ऋण 12,00,000

(उत्तर– ऋण समता अनुपात 2ः1)

8. चालू अनुपात परिकलित करें, यदि, रहतिया 6,00,000 रु. है। तरल परिसंपत्तियाँ 24,00,000 रु. है। तरल अनुपात 2ः1

(उत्तर– चालू अनुपात 2.5ः1)

9. निम्नलिखित सूचना से रहतिया आवर्त अनुपात परिकलित करें–

रु.

प्रचालन से आगम 2,00,000

सकल लाभ 50,000

अंतिम रहतिया 60,000

प्रारंभिक रहतिया पर अंतिम रहतिया का आधिक्य 20,000

(उत्तर– रहतिया आवर्त अनुपात 3 गुणा)

10. निम्नलिखित जानकारी से निम्न अनुपात परिकलित कीजिए–

(i) चालू अनुपात (ii) तरल अनुपात, (iii) प्रचालन अनुपात (iv) सकल लाभ अनुपात

रु.

चालू परिसंपत्तियाँ 35,000

चालू दायित्व 17,500

रहतिया 15,000

प्रचालन व्यय 20,000

प्रचालन से आगम 60,000

प्रचालन से आगम की लागत 30,000

(उत्तर– चालू अनुपात 2ः1, तरल अनुपात 1.14ः1, प्रचालन अनुपात 83.3%, सकल लाभ अनुपात 50%)

11. निम्नलिखित जानकारी से परिकलित करें।

(i) सकल लाभ अनुपात (ii) रहतिया आवर्त अनुपात (iii) चालू अनुपात (iv) तरल अनुपात (v) निवल लाभ अनुपात (vi) कार्यशील पूँजी अनुपात

प्रचालन से आगम 25,20,000

निवल लाभ 3,60,000

प्रचालन से आगम की लागत 19,20,000

दीर्घकालीन ऋण 9,00,000

व्यापारिक देय 2,00,000

औसत रहतिया 8,00,000

चालू परिसंपत्तियाँ 7,60,000

स्थाई परिसंपत्तियाँ 14,40,000

तरल दायित्व 6,00,000

ब्याज व कर से पूर्व निवल लाभ 8,00,000

(उत्तर– सकल लाभ अनुपात 23.81%; रहतिया आवर्त अनुपात 2.4 गुणा, चालू अनुपात 2.6:1; तरल अनुपात 1.27:1; निवल लाभ अनुपात 14.21%; कार्य पूँजी अनुपात 2.625 गुणा)

12. निम्न जानकारी से सकल लाभ अनुपात, कार्यशील पूँजी आवर्त अनुपात, ऋण समता अनुपात तथा स्वामित्व अनुपात परिकलित कीजिए- रु.

प्रदत पूँजी 5,00,000

चालू परिसंपत्तियाँ 4,00,000

प्रचालन से निवल आगम 10,00,000

13% ऋण पत्र 2,00,000

चालू दायित्व 2,80,000

(उत्तर– कार्यशील पूँजी अनुपात 8.33 गुणा; ऋण समता अनुपात 0.4:1; स्वामित्व अनुपात 0.71:1)

13. रहतिया आवर्त अनुपात परिकलित कीजिए, यदि प्रारंभिक रहतिया 76,250 रु., अंतिम रहतिया 98,500 रु. है, विक्रय 5,20,000 रु. है। विक्रय वापसी 20,000 रु. है। क्रय 3,22,250 रु. है।

(उत्तर– रहतिया आवर्त अनुपात 3.43 गुणा)

14. नीचे दिए गए आँकड़ ों से रहतिया आवर्त अनुपात परिकलित कीजिए।

वर्ष के प्रारंभ में रहतिया 10,000

वर्ष के अंत में रहतिया 5,000

ढुलाई 2,500

प्रचालन से आगम 50,000

क्रय 25,000

(उत्तर– रहतिया आवर्त अनुपात 4.33 गुणा)

15. एक व्यापारिक फ़र्म का औसत रहतिया 20,000 रु. (लागत) है। यदि रहतिया आवर्त अनुपात 8 गुणा है और फर्म विक्रय पर 20% सकल लाभ पर माल बेचती है, तो फ़र्म का लाभ सुनिश्चित कीजिए।

(उत्तर– सकल लाभ 40,000 रु.)

16. आपने एक कंपनी की दो वर्ष की निम्न सूचनाएँ एकत्र की हैं–

2015-16 2016-17

01 अप्रैल को व्यापारिक प्राप्य 4,00,000 5,00,000

31 मार्च को व्यापारिक प्राप्य 5,60,000

31 मार्च को व्यापारिक रहतिया 6,00,000 9,00,000

प्रचालन से आगम (सकल लाभ से प्रचालन से

आगम की लागत का 25 % है ) 3,00,000 24,00,000

रहतिया आवर्त अनुपात तथा व्यापारिक प्राप्य आवर्त अनुपात परिकलित कीजिए।

(उत्तर– रहतिया आवर्त अनुपात 2.67 गुणा, व्यापारिक प्राप्य आवर्त अनुपात 4.41 गुणा।); 2016-17 का रहतिया आवर्त अनुपात 2.13 गुणा है; प्राप्य आवर्त अनुपात 4.53 गुणा है।

17. दिए गए तुलन-पत्र एवं अन्य सूचनाओं से निम्नलिखित अनुपातों का परिकलन कीजिए–

(i) ऋण समता अनुपात (ii) कार्यशील पूँजी आवर्त अनुपात (iii) व्यापारिक प्राप्य आवर्त अनुपात

31 मार्च 2017 पर तुलन-पत्र

अतिरिक्त सूचना – प्रचालन से आगम 18,00,000 रु.।

(उत्तर– ऋण-समता अनुपात 0.63:1; कार्यशील पूँजी आवर्त अनुपात 1.38 गुणा; व्यापारिक प्राप्य आवर्त अनुपात 2 गुणा;)

18. निम्न सूचनाओं से परिकलित करें–

(i) तरल अनुपात

(ii) रहतिया आवर्त अनुपात

(iii) निवेश पर प्रत्याय

रु.

आरंभिक रहतिया 50,000

अंतिम रहतिया 60,000

निवल लाभ 2.17.900

प्रचालन से आगम 4,00,000

10% ऋणपत्र 2,50,000

सकल लाभ 1,94,000

रोकड़ एवं रोकड़ तुल्यांक 40,000

अंश वारंट पर प्राप्त धन 20,000

व्यापारिक प्राप्य 1,00,000

व्यापारिक देय 1,90,000

अन्य चालू दायित्व 70,000

अंश पूँजी 2,00,000

आरक्षित एवं अधिशेष 1,40,000

(लाभ हानि विवरण का शेष)

(उत्तर– त्वरित अनुपात 0.54:1; रहतिया आवर्त अनुपात 3.76 गुणा; निवेश पर प्रत्याय 41.17%)

19. निम्न सूचना के आधार पर परिकलित करें– (क) ऋण समता अनुपात (ख) कुल परिसंपत्तियों का ऋण से अनुपात

(ग) स्वामित्व अनुपात रु.

समता अंश पूँजी 75,000

अपूर्ण आवंटन पर आवेदन राशि 25,000

सामान्य आरक्षित 45,000

लाभ-हानि विवरण का शेष 30,000

ऋणपत्र 75,000

व्यापारिक देय 40,000

बकाया व्यय 10,000

(उत्तर– ऋण समता अनुपात 0.43:1; कुल परिसंपत्तियों का ऋण से अनुपात 4:1; स्वामित्व अनुपात 0.58:1)

20. प्रचालन से आगम की लागत 1,50,000 रु. है, प्रचालन व्यय 60,000 रु. है, प्रचालन से आगम 2,50,000 रु. है.प्रचालन अनुपात का परिकलन कीजिए।

21. निम्न सूचना के आधार पर निम्न अनुपात ज्ञात करें–

(i) सकल लाभ अनुपात (ii) चालू अनुपात

(iii) तरल अनुपात (vi) रहतिया आवर्त अनुपात

(v) स्थाई परिसंपत्तियाँ आवर्त अनुपात

रु.

सकल लाभ 50,000

प्रचालन से आगम 1,00,000

रहतिया 15,000

व्यापारिक प्राप्य 27,500

रोकड़ एवं रोकड़ तुल्यांक 17,500

चालू दायित्व 40,000

भूमि एवं भवन 50,000

संयंत्र एवं मशीनरी 30,000

फ़र्नीचर 20,000

(उत्तर– (i) सकल लाभ अनुपात 50% (ii) चालू अनुपात 1.5:1 (iii) तरल अनुपात 1.125:1 (iv) रहतिया आवर्त अनुपात 3.33 गुणा, (v) स्थिर परिसंपत्ति आवर्त अनुपात 1:1)

22. निम्नलिखित सूचना से परिकलित करें- सकल लाभ अनुपात, रहतिया आवर्त अनुपात, तथा लेनदार आवर्त अनुपात

रु.

प्रचालन द्वारा आगम 3,00,000

प्रचालन द्वारा आगम की लागत 2,40,000

अंतिम रहतिया 62,000

सकल लाभ 60,000

प्रारंभिक रहतिया 58,000

व्यापारिक प्राप्य 32,000

(उत्तर– सकल लाभ अनुपात 20%; रहतिया आवर्त अनुपात 4 गुणा; व्यापारिक प्राप्य आवर्त अनुपात 9.375 गुणा)

स्वयं जाँचने हेतु जाँच सूची

स्वयं जाँचिए–1

(क) असत्य

(ख) सत्य

(ग) सत्य

(घ) असत्य

(च) सत्य

(छ) असत्य

स्वयं जाँचिए–2

(i) द

(ii) द

(iii) ब

(iv) अ

(v) ब

(vi) द

स्वयं जाँचिए–3

(i) ग

(ii) ख

(iii) ख

(iv) ग

(v) ग

(vi) x