5

रोकड़ प्रवाह विवरण

अधिगम उद्देश्य

इस अध्याय को पढ़ने के उपरांत आप –

• रोकड़ प्रवाह विवरण के उद्देश्य तथा निर्माण की व्याख्या कर सकेंगे।

• प्रचालन क्रियाकलापों, निवेश क्रियाकलापों तथा वित्तीय क्रिया कलापों के बीच विभेद कर सकेंगे।

• प्रत्यक्ष विधि का उपयोग करते हुए रोकड़ प्रवाह का विवरण तैयार कर सकेंगे।

• अप्रत्यक्ष विधि का उपयोग करते हुए रोकड़ प्रवाह का विवरण तैयार कर सकेंगे।

अभी तक आपने वित्तीय विवरणों के बारे में पढ़ा है; विशेष रूप से तुलन-पत्र (एक विशिष्ट तिथि पर एक उद्यम की वित्तीय स्थिति को दर्शाते हुए) तथा आय विवरण (एक विशिष्ट अवधि के बाद एक उद्यम के प्रचालन क्रियाकलापों के परिणाम को दर्शाते हुए) सहित अध्ययन किया है। यहाँ पर एक तीसरा महत्त्वपूर्ण वित्तीय विवरण भी है जिसे रोकड़ प्रवाह विवरण के नाम से जानते हैं जो रोकड़ के अंतर्वाह तथा बाहिर्वाह एवं रोकड़ तुल्यराशियों (या तुल्यांकों) को दर्शाता है। यह विवरण प्रायः कंपनियों द्वारा तैयार किया जाता है जो वित्तीय सूचनाओं के उपयोगकर्ताओं के साधन के रूप में स्रोतों एवं रोकड़ के उपयोग जानने तथा एक उद्यम की विभिन्न क्रियाकलापों में एक अवधि के दौरान उद्यम की तुल्यराशियों को जानने के काम आता है। यह अध्याय रोकड़ प्रवाह विवरण से संबंधित है जिसने पिछले दशक में पर्याप्त महत्त्व अर्जित किया है। वित्तीय सूचनाओं के उपयोगकर्ताओं हेतु व्यावहारिक उपयोगिता के कारणवश है।

कंपनियों के वित्तीय विवरण कंपनी अधिनियम, 2013 में निर्धारित लेखा मानकों के बाद तैयार किए जाते हैं। लेखा मानक कंपनी अधिनियम, 2013 के लेखा मानक नियम, 2006 की धारा 133 के तहत अधिसूचित किए जाते हैं और प्रकृति में अनिवार्य हैं। कंपनी अधिनियम, 2013 यह भी निर्दिष्ट करता है कि यदि लेखांकन मानकों का पालन नही किया जाता है, तो वित्तीय विवरण सही और निष्पक्ष नहीं होंगे, जो कि वित्तीय विवरण की एक गुणवत्ता है। वित्तीय विवरण कंपनी अधिनियम, 2013 धारा 2 (40) में परिभाषित किए गए हैं और इसमें लेखा मानक-3 (एएस-3) रोकड़ प्रवाह विवरण शामिल है।

रोकड़ प्रवाह विवरण एक उद्यम की रोकड़ तुल्यराशियों तथा रोकड़ में बदलाव के संदर्भ में रोकड़ प्रवाह को प्रचालन, निवेश एवं वित्तीय क्रियाकलापों में वर्गीकृत करते हुए एेतिहासिक जानकारियाँ प्रदान करता है। इसके लिए अपेक्षित है कि एक उद्यम को रोकड़ प्रवाह विवरण तैयार करना चाहिए और उसे प्रत्येक लेखांकन अवधि में प्रस्तुत किया जाना चाहिए, जिस अवधि में वित्तीय विवरण प्रस्तुत किए जाते हैं। इस अध्याय में एक लेखांकन अवधि के लिए रोकड़ प्रवाह विवरण के निर्माण की तकनीक एवं विधि की चर्चा की गई है।

5.1 रोकड़ प्रवाह विवरण के उद्देश्य

रोकड़ प्रवाह विवरण एक कंपनी की अवधि-विशेष में विभिन्न क्रियाकलापों द्वारा रोकड़ के अंतर्वाह एवं बाहिर्वाह तथा रोकड़ तुल्यराशियों को दर्शाता है। रोकड़ प्रवाह विवरण का प्राथमिक उद्देेश्य एक उद्यम की अवधि विशेष के दौरान विभिन्न (क्रियाकलापों के) शीर्षों जैसे कि प्रचालन क्रियाकलाप, निवेश क्रियाकलाप तथा वित्तीय क्रियाकलापों में रोकड़ प्रवाह (अंतर्वाह एवं बाहिर्वाह) के संबंध में उपयोगिता पूर्ण सूचना प्रदान करना है।

यह सूचना वित्तीय विवरण के उपयोगकों या उपयोगकर्ताओं के उपयोगिता पूर्ण होती है; क्योंकि यह एक उद्यम की रोकड़ एवं रोकड़ तुल्यांकों को पैदा करने की क्षमता तथा इन रोकड़ प्रवाहों को उद्यम द्वारा उपयोग की आवश्यकताओं के मूल्यांकन हेतु आधार प्रदान करती है। आर्थिक निर्णय जो उपयोगकों द्वारा लिए जाते हैं उन्हें एक उद्यम के द्वारा रोकड़ तथा रोकड़ तुल्यांकों को पैदा करने की क्षमता तथा उनकी उत्पत्ति के लिए सामयिकता एवं सुनिश्चिता की क्षमता को मूल्यांकित करने की आवश्यकता होती है।

5.2 रोकड़ प्रवाह विवरण के लाभ

रोकड़ प्रवाह विवरण निम्नलिखित लाभ प्रदान करता है–

- एक रोकड़ प्रवाह विवरण जब अन्य वित्तीय विवरणों के साथ उपयोग किया जाता है तब वह एेसी सूचनाएँ प्रदान करता है जो एक उद्यम की निवल परिसंपत्तियों में बदलाव तथा उसके वित्तीय ढाँचे (तरलता एवं ऋणशोधन क्षमता सहित) को मूल्यांकित करने तथा बदलती परिस्थितियों एवं अवसरों में अनुकूल रोकड़ प्रवाह की सामयिकता तथा राशि की प्रभावशीलता की क्षमता जानने में मदद करता है।

- रोकड़ प्रवाह सूचना एक उद्यम की रोकड़ एवं रोकड़ तुल्यांकों को पैदा करने की क्षमता को मूल्यांकित करने में उपयोगी होती है और उपयोगकर्त्ताओं को वर्तमान मूल्य को भविष्य में विभिन्न व्यावसायिक इकाइयों के रोकड़ प्रवाह की तुलना एवं मूल्यांकन के प्रतिमान को विकसित करने में सक्षम बनाती है।

- इसके साथ ही यह विभिन्न उद्यमों की प्रचालन दक्षता एवं रिपोερंटग की तुलनात्मकता को बढ़ाता है क्योंकि यह एक ही लेन-देन एवं घटना के लिए विभिन्न लेखांकन निरूपणों के प्रभावों को समाप्त करता है।

- यह परिवर्तनीय परिस्थितियाें मे रोकड़ अंतर्वाह एवं बाहिर्वाह में सामंजस्य स्थापित करने में भी सहायक है। इसके साथ ही भावी रोकड़ प्रवाह की परिशुद्धता के पूर्व मूल्यांकनों को जाँचने में सहायक होते हैं और लाभप्रदता तथा निवल रोकड़ प्रवाह तथा परिवर्तनीय मूल्यों के प्रभाव के बीच संबंधों की जाँच करने में भी सहायक होते हैं।

5.3 रोकड़ एवं रोकड़ तुल्यराशियाँ

जैसा कि पहले बताया गया है कि रोकड़ प्रवाह विवरण, एक उद्यम की अवधि-विशेष के दौरान विभिन्न क्रियाकलापों से रोकड़ एवं रोकड़ तुल्यांकों के अंतर्वाह एवं बाहिर्वाह को दर्शाते हैं। ले. मा.–3 (AS-3) के अनुसार ‘रोकड़ ’ के अंतर्गत हस्तस्थ रोकड़ तथा बैंक के साथ माँग जमा तथा रोकड़ तुल्यराशियों का तात्पर्य अल्पकालिक उच्च तरलता निवेशों से है जो कि तत्काल रोकड़ की राशि में परिवर्तनीय-रूप में जाने जाते हैं और जो कि अपने मूल्य परिवर्तन के जोखिम हेतु महत्त्वपूर्ण नहीं समझे जाते हैं। एक निवेश सामान्यतः एक रोकड़ तुल्यांक योग्यता तभी पाता है जब उसकी परिपक्वता अवधि अत्यंत लघुकालिक होती है यानि कि प्राप्ति तिथि से तीन माह या कम की हो। अंशों में निवेश को रोकड़ तुल्यांकों से तब तक बाहर रखते हैं जब तक वे ठोस या पर्याप्त रूप से रोकड़ तुल्यराशि/तुल्यांक न हों। उदाहरण के लिए एक कंपनी के अधिमान अंश अपनी मोचन तिथि से ठीक थोड़ ा पहले प्राप्त किए जाते हैं बशर्ते कि कंपनी को इनकी परिपक्वता पर भुगतान करने की असफलता का जोखिम बिलकुल ही महत्त्वहीन हो। इसी प्रकार अल्प कालिक विपणन योग्य प्रतिभूतियाँ जिन्हें तत्काल बिना मूल्य में किसी महत्त्वपूर्ण बदलाव के, रोकड़ में परिवर्तित किया जा सके, रोकड़ तुल्यराशियाँ माना जाता है।

5.4 रोकड़ प्रवाह

‘रोकड़ प्रवाह’ का आशय गैर-रोकड़ मदों द्वारा रोकड़ के आवक एवं जावक (अंतर्वाह एवं बाहिर्वाह) से है। एक ओर गैर-रोकड़ मद की रोकड़ के रूप में प्राप्ति को रोकड़ अंतर्वाह कहा जाता है। जबकि एेसे मद के लिए रोकड़ के भुगतान को बाहिर्वाह रोकड़ प्रवाह के रूप में जाना जाता है। उदाहरण के लिए नकद भुगतान द्वारा मशीनरी की खरीद रोकड़ बाहिर्वाह है जबकि एक मशीन की नकद बिक्री के लिए प्राप्त रोकड़ को रोकड़ अंतर्वाह के रूप में जाना जाता है। इसके अतिरिक्त रोकड़ प्रवाह के अन्य उदाहरणाें में व्यापारिक प्राप्यों से रोकड़ प्राप्ति, व्यापारिक देयताओं को भुगतान, कर्मचारियाें को भुगतान, लाभांश की प्राप्ति, ब्याज का भुगतान आदि सम्मिलित है।

रोकड़ प्रबंधन में रोकड़ तुल्यराशियों में रोकड़ आधिक्य का निवेश भी शामिल होता है। इसीलिए विपणन योग्य प्रतिभूतियों की खरीद या अल्पकालिक निवेश जिससे कि रोकड़ तुल्यांक संघटित होता है, उसे रोकड़ प्रवाह विवरण बनाते समय ध्यान नहीं दिया जाता है।

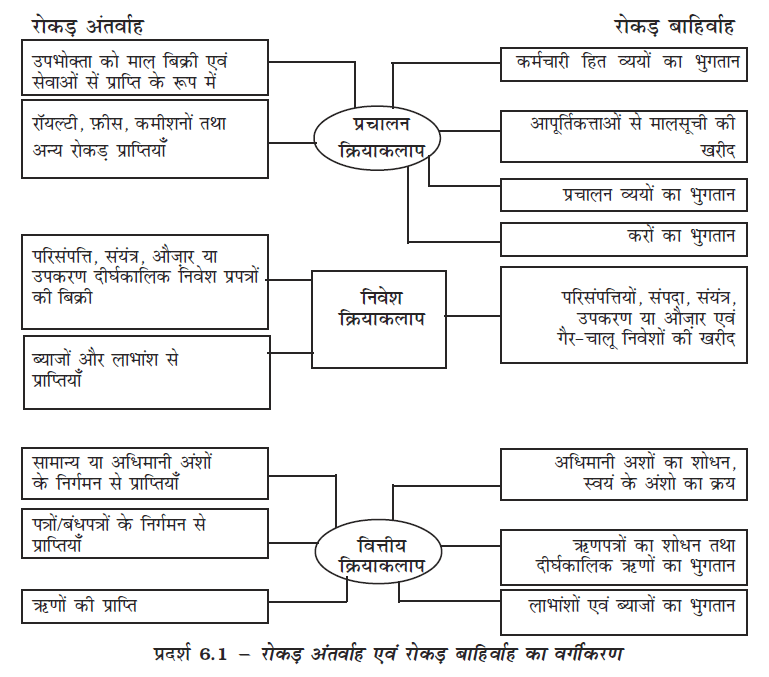

5.5 रोकड़ प्रवाह विवरण को तैयार करने हेतु क्रियाकलापों का वर्गीकरण

आप जानते हैं कि एक उद्यम को विभिन्न क्रियाकलापों के परिणामस्वरूप रोकड़ प्रवाह (अंतर्वाह या रोकड़ प्राप्ति तथा बाहिर्वाह या भुगतान) होता है जो कि रोकड़ प्रवाह की विषय-वस्तु होती है। ले.मा.-3 के अनुसार इन क्रियाकलापों को तीन वर्गों में वर्गीकृत किया गया है – (1) प्रचालन (2) निवेश और (3) वित्तीय क्रियाकलाप, ताकि इन्हें इन तीनों क्रियाकलापों से उत्पन्न रोकड़ प्रवाह को अलग-अलग दर्शाया जा सके। यह रोकड़ प्रवाह विवरण एक उद्यम की वित्तीय स्थिति में इन क्रियाकलापों के प्रभाव को मूल्यांकित करने में मदद करता है और इसके साथ ही इनमें रोकड़ और रोकड़ तुल्यांकों को जानने में भी मददगार होता है।

5.5.1 प्रचालन क्रियाकलाप से रोकड़

प्रचालन क्रियाकलाप वे क्रियाकलाप हैं जिनमें एक उद्यम की प्राथमिक या प्रमुख क्रियाकलाप संघटित होता है। उदाहरण के लिए, एक कंपनी के लिए पोशाकें बनाना, कच्चे सामान को जुटाना, निर्माण खर्चों का उभरना, पोशाकों की बिक्री, आदि। ये एक उद्यम के प्रधान या प्रमुख आमदनी अर्जक क्रियाकलाप (या मुख्य क्रियाकलाप) हैं तथा यह वे क्रियाकलाप हैं जिनमें निवेश या वित्तीय गतिविधि शामिल नहीं है। प्रचालन में रोकड़ की राशि कंपनी के आंतरिक ऋणशोधन क्षमता स्तर का संकेत देती है तथा बिना बाह्य वित्तीय स्रोताें की सहायता के एक उद्यम की प्रचालन क्षमता को बनाए रखने के लिए पर्याप्त रोकड़ प्रवाह उत्पन्न करती है, लाभांशों को चुकाना, नए निवेशों को क्रियान्वित करने में और ऋणों की वापसी में भी मदद करती है ऋणशोधन क्षमता का एक प्रमुख संकेतक माना जाता है।

प्रचालन के क्रियाकलापों से रोकड़ प्रवाह को उद्यम की मुख्य क्रियाओं से प्राप्त किया जाता है, इसीलिए सामान्यतः लेन-देनों एवं अन्य घटनाओं का क्रियान्वित रूप परिणाम होते हैं जोकि निवल लाभ या हानि में प्रविष्ट होते हैं। ये प्रचालन क्रियाकलापों से रोकड़ प्रवाह के उदाहरण हैं–

प्रचालन क्रियाकलापों से रोकड़ अंतर्वाह

• माल की बिक्री तथा सेवाओं को प्रदान करने से रोकड़ प्राप्तियाँ

• रॉयल्टी, फ़ीस, कमीशनों तथा अन्य रोकड़ प्राप्तियाँ

प्रचालन क्रियाकलापों से रोकड़ बाहिर्वाह

• माल एवं सेवाएँ हेतु नकद भुगतान

• कर्मचारियों तथा उनके माध्यम से अन्य व्यक्ति को नकदी भुगतान

• बीमा उपक्रम को प्रीमियम और दावों, वार्षिकी और अन्य पॉलिसी लाभाें के लिए रोकड़ भुगतान

• आयकर हेतु नकद भुगतान, जब तक कि इन्हें वित्तीय एवं निवेशन क्रियाकलापों के साथ स्पष्टीकृत न किया जा सके।

प्रचालन रोकड़ प्रवाह के मामलों में निवल स्थिति को दर्शाया जाता है।

एक उद्यम निपटान या व्यापारिक उद्देश्यों के लिए ऋणों एवं प्रतिभूतियों को धारित कर सकता है, तब एेसे मामलों में वह पुनः बिक्री के लिए विशेष रूप से अपेक्षित मालसूची के समान होते हैं। इस प्रकार प्रतिभूतियों के निपटान या व्यापार की बिक्री एवं खरीद से पैदा होने वाले रोकड़ प्रवाह को प्रचालन क्रियाकलापों में वर्गीकृत किया जाता है। ठीक इसी प्रकार से वित्तीय उद्यमों द्वारा तैयार किया गया रोकड़ अग्रिम एवं ऋण आदि को प्रायः प्रचालन क्रियाकलाप के रूप में वर्गीकृत किया जाता है, चूँकि ये उद्यम के प्रमुख क्रियाकलापों से संबंद्ध होते हैं।

5.5.2 निवेश क्रियाकलापों से रोकड़

ले.मा.-3 के अनुसार, निवेश क्रियाकलाप के अंतर्गत दीर्घकालिक परिसंपत्तियों की प्राप्ति एवं निपटान तथा वे अन्य निवेश जो रोकड़ तुल्यांकों में शामिल न हों, निवेश क्रियाकलाप की श्रेणी में आते हैं। निवेश क्रियाकलापों के अंतर्गत दीर्घकालिक परिसंपत्तियों या स्थिर परिसंपत्तियों की खरीद और बिक्री भी समाहित होती है जैसे कि मशीनरी, फ़र्नीचर, भूमि एवं भवन आदि। "दीर्घकालिक निवेशों से संबंधित लेनदेन भी निवेश क्रियाकलाप माने जाते हैं।"

निवेश क्रियाकलापों का पृथक रूप से प्रस्तुतीकरण महत्त्वपूर्ण है क्योंकि ये उन मदों का प्रतिनिधित्व करते हैं जो भविष्य की आय एवं रोकड़ प्रवाह को पैदा करने के संसाधनों में अर्जित खर्चों के लिए किए गए हैं। जिन निवेश क्रियाकलापों से अलग रोकड़ प्रवाह पैदा होता है उनके कुछ उदाहरण ये हैं–

निवेश क्रियाकलापों से रोकड़ बाहिर्वाह

• स्थिर परिसंपत्तियों को प्राप्त करने के लिए नकद भुगतान जिनमें अगोचर एवं पूँजीकृत अनुसंधान एवं विकास आते हैं।

• अंशाें, अधिपत्रों या ऋण प्रपत्रों को अन्य उद्यमों से प्राप्त करने पर नकद भुगतान, यदि एेसे प्रपत्रों को व्यापारिक उद्देश्यों के लिए धारित न किया गया है।

• तीसरी पार्टी को रोकड़ अग्रिम एवं ऋण देना (वित्तीय उद्यमों द्वारा अग्रिम एवं ऋणों के देने के अलावा, जहाँ यह प्रचलन क्रियाकलाप माना जाता है)।

निवेश क्रियाकलापों से रोक अंतर्वाह

• अमूर्त परिसंपत्ति सहित स्थिर परिसंपत्तियों के निपटान से नकद प्राप्तियाँ

• तीसरी पार्टी को दिए गए ऋणों एवं पेशगी के परिशोधन से प्राप्त रोकड़ (केवल वित्तीय उद्यमों को छोड़ कर)।

• अन्य उद्यमों के अंशों, अधिपत्रों या ऋण प्रपत्रों के निपटान ये प्राप्त रोकड़ यदि एेसे प्रपत्रों को व्यापारिक उद्देश्य के लिए धारित न किया गया हो।

• ऋणों एवं अग्रिमों ब्याज की रोकड़ में प्राप्ति।

• अन्य उद्यमों में निवेशों से प्राप्त लाभांश।

5.5.3 वित्तीय क्रियाकलापों से रोकड़

जैसा कि नाम संकेतित करता है, "वित्तीय कियाकलापों का संबंध दीर्घकालिक निधियों या एक उद्यम की पूँजी से है।" उदाहरण के रूप में समता अंश, ऋणपत्रों के निर्गमन की प्राप्ति में रोकड़ , बैंकों से ऋण उगाहना या बैंक ऋणों का भुगतान आदि। ले.मा.-3 के अनुसार वित्तीय क्रियाकलाप वे क्रियाकलाप हैं जिनके परिणाम स्वरूप स्वामित्व पूँजी (यदि एक कंपनी है तो अधिमानी अंश पूँजी सहित) और उद्यमों से ऋण या कर्ज़ उठाने के संघटन एवं आकार में परिवर्तन आता है। वित्तीय क्रियाकलापों का रोकड़ प्रवाह के लिए, अलग प्रकरण महत्त्वपूर्ण होता है क्योंकि एक उद्यम निधि प्रदानकर्ता (पूँजी एवं ऋण दोनों) के द्वारा भावी दावों का अनुमान लगाने में सक्षम होता है। वित्तीय क्रियाकलापों के उदाहरण हैं–

वित्तीय क्रियाकलापों से रोकड़ अंतर्वाह

• अंश निर्गम से रोकड़ प्राप्तियाँ। (समता अथवा/और अधिमानी)

• ऋणपत्रों, ऋणों, बंधपत्रों एवं अन्य अल्प या दीर्घकालिक ऋणों से रोकड़ प्राप्तियाँ।

वित्तीय क्रियाकलापों से रोकड़ बाहिर्वाह

• उधार ली गई राशि का नकद भुगतान।

• ऋणपत्रों, दीर्घकालिक ऋणों तथा पेशगियों पर ब्याज भुगतान

• समता एवं अधिमानी पूँजी पर लाभांश भुगतान

यहाँ पर यह बताना महत्त्वपूर्ण है कि एक लेन-देन में एेसा रोकड़ प्रवाह भी शामिल हो सकता है, जिसे भिन्न रूप से वर्गीकृत किया गया हो। उदाहरण के लिए, जब एक स्थिर परिसंपत्ति का अर्जन विभिन्न भुगतान के आधारों पर होता है, जिसमें ब्याज एवं ऋण दोनों शामिल होते हैं तब ब्याज को वित्तीय क्रियाकलाप में वर्गीकृत किया जाता है। तथा ऋण को निवेश क्रियाकलाप के अंतर्गत वर्गीकृत किया जाता है। इसके अतिरिक्त एक ही क्रियाकलाप को भिन्न उद्यमों के लिए भिन्नता पूर्वक वर्गीकृत किया जाता है। उदाहरण के लिए, अंशों की खरीद अंश दलाली फ़र्म हेतु एक प्रचालन क्रियाकलाप है जबकि अन्य उद्यमों के लिए एक निवेश क्रियाकलाप है।

5.5.4 कुछ विशिष्ट (व्यक्तिगत) मदों का व्यवहार

असाधारण मदें

‘असाधारण मदें सामान्य परिदृश्य नहीं होती हैं।’ उदाहरण के रूप में, चोरी या भूकंप अथवा बाढ़ के कारण हुई क्षति या हानि। "असाधारण मदें प्रकृति में गैर-पुनरार्वतक होती हैं और इसी कारण असाधारण मदों के साथ जुड़ े रोकड़ प्रवाह को प्रचालन, निवेश एवं वित्तीय क्रियाकलापों से अलग हटकर प्रकट किया जाता है।" एेसा इसलिए किया जाता है ताकि उपयोगकर्ता असाधारण मदों की प्रकृति एवं एक उद्यम के वर्तमान एवं भावी रोकड़ प्रवाह पर हुए प्रभाव को समझने में सक्षम हो सकें।

ब्याज व लाभांश

यदि कोई वित्तीय उद्यम (जिसका प्रमुख कार्य वित्त का लेन-देन है) ब्याज देता है, ब्याज प्राप्तियाँ और लाभांश प्राप्त करता है तो उसे प्रचालन क्रियाकलाप के अंतर्गत वगीकृत किया जाता है जबकि लाभांश के भुगतान को वित्तीय क्रियाकलाप के अंतर्गत वर्गीकृत किया जाता है।

गैर-वित्तीय उद्यमों के संदर्भ में, ले.मा.-3 के अनुसार, ब्याज और लाभांश के भुगतान को वित्तीय क्रियाकलापों के रूप में वर्गीकृत करना उपयुक्त समझा जाता है जब की ब्याज और लाभांश से प्राप्तियों को निवेशन क्रियाओं में वर्गीकृत किया जाता है।

आय एवं लाभों पर कर

कर जो आयकर (लाभों पर कराधान), पूँजी लाभ पर कर, लाभांश पर कर (अंश धारकों को लाभांश के रूप में वितरित की गई राशि पर कर) आदि हो सकते हैं। ले.मा.-3 के अनुसार "आय पर कर से अर्जित रोकड़ प्रवाह को, पृथक रूप से दर्शाया जाएगा और उसे प्रचालन क्रियाकलापों से अर्जित रोकड़ प्रवाह के रूप में वर्गीकृत किया जाएगा जब तक कि उसकी पहचान वित्तीय अथवा निवेशन क्रियाकलापों के रूप में न की जा चुकी हो।" इससे यह स्पष्टतया है कि–

• प्रचालन लाभों पर करों को प्रचालन रोकड़ प्रवाह के रूप में वर्गीकृत किया जाना चाहिए।

• लाभांश कर अर्थात् लाभांश पर चुकाए गए कर को लाभांश भुगतान के साथ वित्तीय क्रियाकलाप में वर्गीकृत किया जाना चाहिए।

• पूँजी लाभ पर कर स्थिर परिसंपित्तयों की बिक्री पर चुकाया जाता है, उसे निवेशन क्रियाकलापों के अंतर्गत वर्गीकृत किया जाना चाहिए।

गैर-रोकड़ लेनदेन

ले.मा.-3 के अनुसार, "जिन निवेश एवं वित्तीय लेनदेनों के लिए रोकड़ या रोकड़ तुल्यांकों की आवश्यकता नहीं होती है, उन्हें रोकड़ प्रवाह विवरण से बहिष्कृत रखना चाहिए।" एेसे लेन देनों के उदाहरण हैं– समता अंशों के निर्गमन द्वारा मशीनरी का क्रय अथवा समता अंशों के निर्गमन द्वारा ऋण पत्रों का मोचन। एेसे लेन-देनों को वित्तीय विवरणों में कहीं अन्य तरीकों से व्यक्त किया जाना चाहिए, जो उन निवेशों एवं वित्तीय क्रियाकलापों के बारे में उपयुक्त सभी जानकारी प्रदान कर सके। इसी कारण, अंश के निर्गम द्वारा प्राप्त किए गए परिसंपत्तियों को गैर-रोकड़ प्रकृति का लेन-देन होने के कारण रोकड़ प्रवाह विवरण में व्यक्त नहीं किया जाना चाहिए।

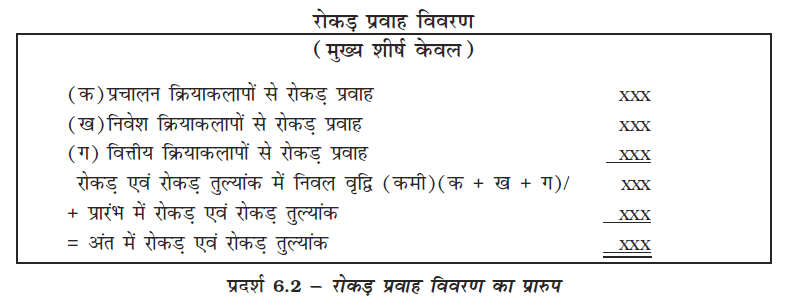

इन तीनों वर्गीकरणों के साथ रोकड़ प्रवाह विवरण को प्रदर्श 6.2 में दर्शाया गया है।

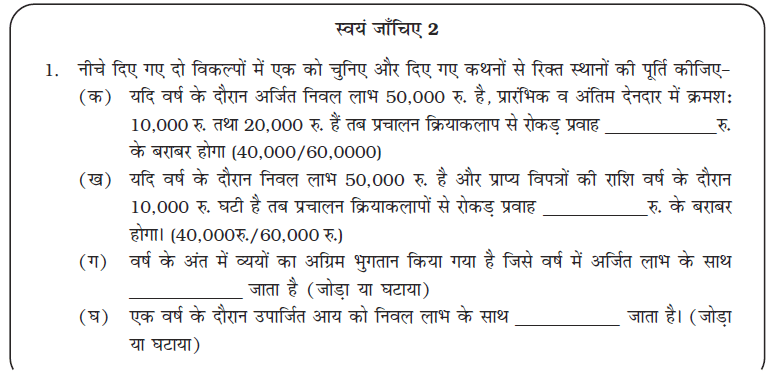

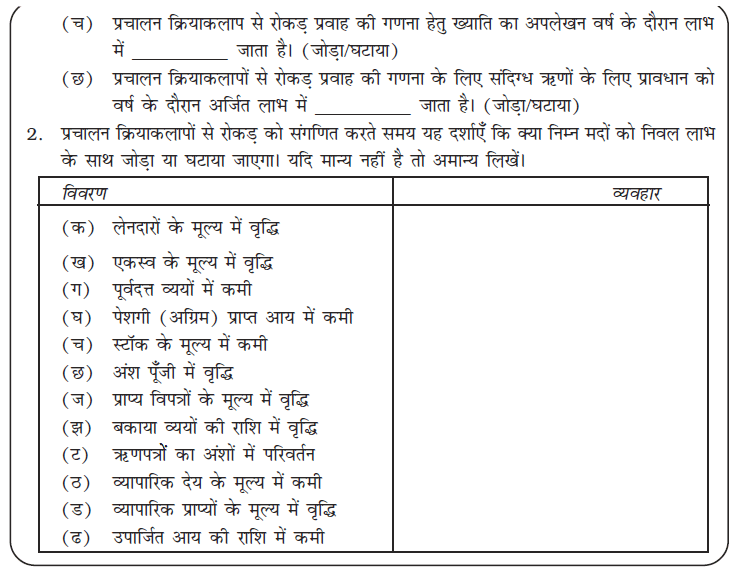

स्वयं जाँचिए 1

निम्नलिखित क्रियाकलापों को प्रचालन क्रियाकलाप, निवेश क्रियाकलाप, वित्तीय क्रियाकलाप, रोकड़ तुल्यांक में वर्गीकृत कीजिए।

1. मशीनरी की खरीद

2. समता अंश पूँजी के निर्गमन से प्राप्तियाँ

3. प्रचालन से रोकड़ आगम

4. दीर्घकालिक उधारों से प्राप्तियाँ

5. पुरानी मशीनरी की बिक्री से प्राप्तियाँ

6. व्यापारिक प्राप्यों से नकद प्राप्तियाँ

7. व्यापारिक कमीशन प्राप्ति

8. गैर-चालू विनियोगों का क्रय

9. अधिमान अंशों का मोचन

10. नकद क्रय

11. गैर-चालू विनियोगों के विक्रय से प्राप्तियाँ

12. ख्याति का क्रय

13. आपूर्तिकर्ता को नकद भुगतान

14. समता अंशों पर अंतरिम लाभांश भुगतान

15. कर्मचारी हित व्ययों का भुगतान

16. एकस्व की बिक्री से प्राप्तियाँ

17. निवेश के रूप में धारित ऋण पत्रों पर ब्याज

18. दीर्घकालिक ऋणों पर ब्याज भुगतान

20. निर्माण ऊपरी लागत का भुगतान

19. कार्यालय एवं प्रशासनिक व्यय भुगतान

21. निवेश के रूप में रखे गए ऋणपत्रों पर

22. निवेश के रूप में रखी गई संपदा पर प्राप्त प्राप्त ब्याज किराया

23. बिक्री एवं वितरण व्यय भुगतान

24. आयकर भुगतान

25. अधिमान अंशों पर लाभांश भुगतान

26. अधिगोपन कमीशन का भुगतान

27. किराया भुगतान

28. गैर-चालू विनियोगों की खरीद पर दलाली भुगतान

29. बैंक ओवर-ड्राफ्ट

30. नकद जमा

31. अल्पकालिक जमा

32. विपणन योग्य प्रतिभूतियाँ

33. आयकर वापसी प्राप्ति

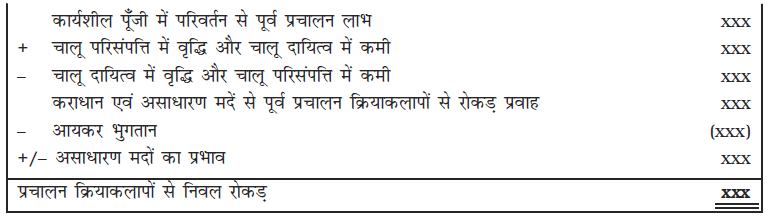

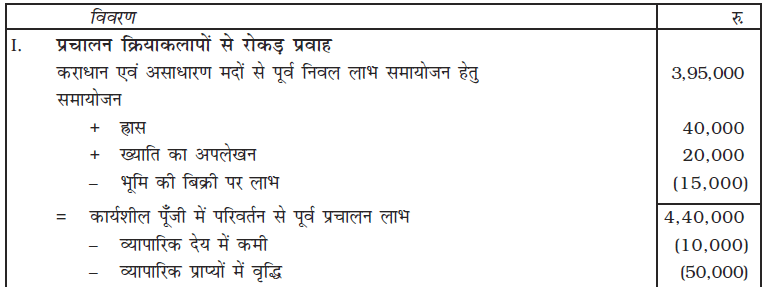

5.6 प्रचालन क्रियाकलापों से रोकड़ प्रवाह की गणना

एक उद्यम में प्रचालन क्रियाकलाप आय एवं व्ययों का मुख्य स्रोत होते हैं। इसलिए, प्रचालन क्रियाकलाप से रोकड़ प्रवाह को विशेष ध्यान की आवश्यकता होती है।

लेखा मानक-3 के अनुसार, एक उद्यम को प्रचालन क्रियाकलाप से रोकड़ प्रवाह की रिपोर्ट में इनमें से किसी एक का उपयोग करना चाहिए–

• प्रत्यक्ष विधि जहाँ सकल रोकड़ प्राप्तियों तथा सकल रोकड़ भुगतानों के प्रमुख वर्ग व्यक्त किए जाते हैं।

या

• अप्रत्यक्ष विधि जहाँ निवल लाभ या हानि को यथानुसार निम्न के प्रभाव से समायोजित किया जाता है– (1) गैर-रोकड़ प्रकृति के लेनदेन, (2) भूतकालिक/भविष्यकालिक रोकड़ प्राप्तियों में कोई विलंबन या प्रोद्भवन, (3) निवेश या वित्तीय रोकड़ प्रवाह से संबद्ध आय एवं व्यय के मद। यहाँ पर यह ध्यान रखना महत्त्वपूर्ण है कि अप्रत्यक्ष विधि के अंतर्गत के प्रारंभिक बिंदु लाभ व हानि, विवरण के अनुसार कराधान और असाधारण मदों से पूर्व निवल लाभ व हानि हैं। इसके बाद यह राशि गैर-रोकड़ मदों आदि प्रचालन क्रियाकलापों से अभिनिश्चित रोकड़ प्रवाह के लिए समायोजित की जाती है।

प्रचालन क्रियाकलापों से रोकड़ प्रवाह को प्रत्यक्ष विधि अथवा अप्रत्यक्ष विधि का उपयोग करते हुए यथानुसार सुनिश्चित किया जा सकता है। इन विधियों की विस्तृत परिचर्चा निम्नवत् है।

प्रत्यक्ष विधि वह सूचना प्रदान करती है जोकि भावी रोकड़ प्रवाह को अनुमानित करने के लिए उपयोगी होती है, लेकिन इस प्रकार की जानकारी अप्रत्यक्ष विधि के अंतर्गत उपलब्ध नहीं होती है। हालाँकि व्यावहारिकता में कंपनियों द्वारा प्रचालन क्रियाकलाप से निवल रोकड़ प्रवाह पर आने के लिए अधिकतर अप्रत्यक्ष विधि का उपयोग किया जाता है। इस अध्याय में रोकड़ प्रवाह विवरण अप्रत्यक्ष विधि से तैयार किया गया है।

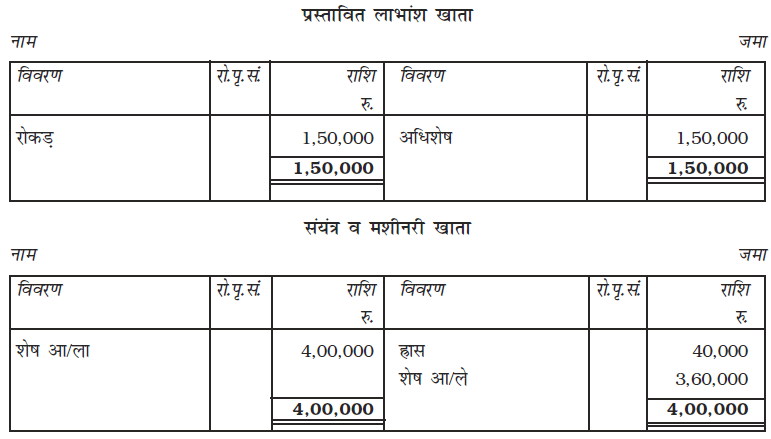

प्रस्तावित लाभांश

लेखा मानक के अनुसार तुलन पत्र के प"चात् होने वाली आकस्मिकताएं और घटनाएँ, प्रस्तावित लाभां"ा को खातों में दिखाया जाता है। अं"ाधारकों द्वारा घोज़ित (अनुमोदित) होने के बाद यह एक देयता के रूप में आकस्मिक देयता के रूप में दिखाया जाएगा। वार्ज़िक आम बैठक में अं"ाधारकों द्वारा घोज़ित (अनुमोदित) होने के बाद इसे खाते की पुस्तकों में "ाामिल किया जाएगा। चूंकि, पिछले वर्ज़ के प्रस्तावित लाभां"ा को चालू वर्ज़ में घोज़ित (अनुमोदित) किया जाएगा (पिछले वर्ज़ के प्रस्तावित लाभां"ा का भुगतान लाभां"ा के रूप में किया जाएगा। इसके अलावा, घोज़ित लाभां"ा का भुगतान इसकी घोज़णा के 30 दिनों के भीतर किया जाता है (इसका भुगतान उसी वित्तीय वर्ज़ के भीतर किया जाएगा)।

संक्षेप में, अं"ाधारकों द्वारा घोज़णा (अनुमोदित) के बाद पिछले वर्ज़ के प्रस्तावित लाभां"ा को अधि"ोज़ यानी लाभ व हानि विवरण के नाम पक्ष में लिखा जाएगा। रोकड़ प्रवाह विवरण तैयार करते समय, पिछले वर्ज़ के प्रस्तावित लाभां"ा को परिचालन गतिविधियों के तहत अधिनियम लाभ में जोड़ ा जाएगा और वित्तीय गतिविधि के अंतर्गत दिखाया जाएगा।

5.6.2 अप्रत्यक्ष विधि

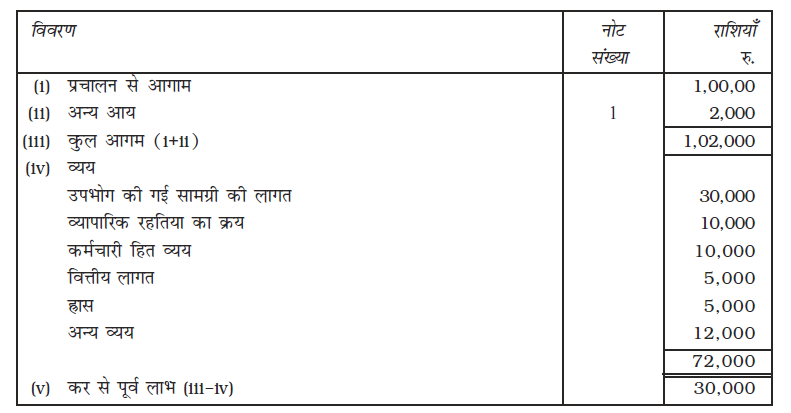

अप्रत्यक्ष विधि में प्रचालन क्रियाकलापों से रोकड़ प्रवाह की गणना निवल लाभ/हानि की राशि से प्रारंभ होती है। एेसा इसलिए होता है क्योंकि एक उद्यम के सभी प्रचालन क्रियाकलापों के प्रभावों को लाभ व हानि विवरण संभावित करता है। हालाँकि लाभ व हानि विवरण उपार्जन आधार पर (और न कि रोकड़ आधार पर) तैयार किए जाते हैं। इसके अलावा यह कुछ निश्चित गैर-प्रचालन मदों को भी शामिल करता है जैसे कि ब्याज भुगतान, (स्थिर परिसंपत्तियों की बिक्री पर लाभ/हानि आदि) तथा गैर-रोकड़ मदें (जैसे कि मूल्यह्रास, ख्याति घोषित लाभांश)। इसीलिए, यह आवश्यक हो जाता है कि लाभ व हानि विवरण में दर्शाई गई निवल लाभ/हानि को प्रचालन क्रियाकलाप से रोकड़ प्रवाह आने पर समायोजित किया जाए। आइए इस उदाहरण को देखें-

लाभ व हानि विवरण

वर्षांत 31 मार्च, 2017 को

टिप्पणी–

अन्य आय में भूमि के विक्रय से प्राप्त लाभ सम्मिलित है।

उपर्युक्त लाभ व हानि विवरण निवल लाभ की राशि 30,000 रु. दर्शाता है। इसे प्रचालन क्रियाकलाप से आने वाले रोकड़ प्रवाह द्वारा किया जाता है। आईए एक के बाद एक विभिन्न मदों को देखते हैं–

1. ह्रास–एक गैर-रोकड़ मद है। अतः 5,000 रु. ह्रास के रूप में रोकड़ प्रवाह नहीं है। इसी कारण, इस राशि को निश्चित रूप से निवल लाभ में वापस जोड़ ा जाना चाहिए।

2. वित्तीय लागत–यह 5,000 रु. का वित्तीय क्रियाकलापों में एक रोकड़ बाहिर्वाह है। इसलिए, जब प्रचालन क्रियाकलाप से रोकड़ प्रवाह का परिकलन किया जा रहा हो, इस राशि को भी वापस निश्चित रूप से निवल लाभ में जोड़ ा जाना चाहिए। वित्तीय लागत की यह राशि वित्तीय क्रियाकलाप के शीर्ष में एक बाहिर्वाह के रूप में दर्शाई गई है। घोषित लाभांश एक वित्तीय क्रिया है अतः इसे निवल लाभ पर दोबारा जोड़ ा जाएगा और रोकड़ बहिर्वाह के रूप में वित्तीय क्रिया मेें दर्शाया जाएगा।

3. अन्य आय में भूमि के विक्रय से प्राप्त लाभ सम्मिलित है। अतैव, प्रचालन क्रियाकलाप से रोकड़ प्रवाह के, परिकलन के समय निवल लाभ की राशि को निश्चित रूप से घटाया जाना चाहिए।

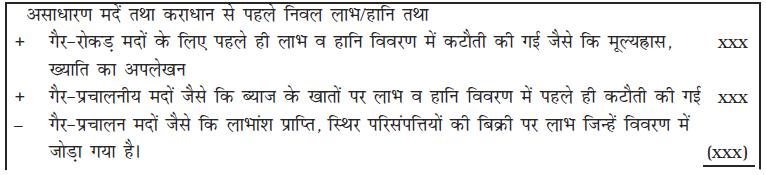

उपयुक्ρत उदाहरण आपको यह अनुमान देता है कि निवल लाभ/हानि की राशि में विविध समायोजन कैसे किए जाते हैं। अन्य महत्त्वपूर्ण समायोजन कार्य पूँजी में परिवर्तन से संबधित होते हैं जो कि अपरिहार्य रूप से (अर्थात् चालू परिसंपत्तियों एवं चालू देनदारियों के मद) निवल लाभ/हानि में बदलते हैं जोकि प्रचालन क्रियाकलापों से रोकड़ प्रवाह में उपार्जन पर आधारित होते हैं, इसीलिए चालू परिसंपत्तियों में वृद्धि तथा चालू देनदारियों में कमी को प्रचालन लाभ से घटाया जाता है तथा चालू परिसंपतियों में कमी तथा चालू देनदारियों में वृद्धि को प्रचालन लाभ में जोड़ ा जाता है, जिससे प्रचालन क्रियाकलापों से निवल रोकड़ प्रवाह की परिशुद्ध राशि ज्ञात होती हैं। लेखा मानक-3 के अनुसार, अप्रत्यक्ष विधि के अंतर्गत प्रचालन क्रियाकलापों से निवल रोकड़ प्रवाह का निर्धारण, निम्न के प्रभावों से निवल लाभ या हानि में समायोजन के द्वारा संभव होता है।

गैर-रोकड़ मदें जैसा कि ह्रास, ख्याति का अपलेखन, प्रावधान, अस्थगित कर आदि जो कि बाद में जोड़ ी जाती हैं।

अन्य सभी मदें जिनके लिए निवेश या वित्तीय रोकड़ प्रवाह को रोकड़ प्रभावित करता है। इस प्रकार की मदों का निरूपण उनकी प्रवृति पर निर्भर करता है। सभी निवेश एवं वित्तीय आय निवल लाभ की राशि से घटाई जाती है जबकि इस प्रकार के खर्चों को वापस जोड़ ा जाता है। उदाहरण के लिए, वित्तीय लागत जो कि एक वित्तीय रोकड़ बाहिर्वाह है, वापस जोड़ ा जाता है जबकि अन्य आय जैसे कि प्राप्त ब्याज जो कि एक निवेश रोकड़ अंतर्वाह है, निवल लाभ की राशि से घटाया जाता है।

परिसंपत्तियों एवं देनदारियों में अवधि के दौरान बदलाव चालू परिसंपत्तियों में वृद्धि तथा देनदारियों में कमी को घटाया जाता है जबकि चालू देनदारियों में वृद्धि तथा चालू परिसंपत्तियों में कमी को जोड़ ा जाता है।

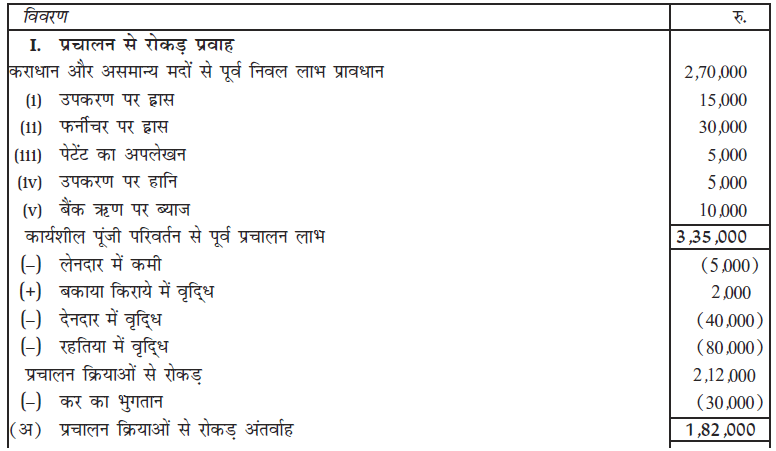

प्रदर्श 6.4 अप्रत्यक्ष विधि के अनुसार प्रचालन क्रियाकलापों से रोकड़ प्रवाह के परिकलन का प्रारूप दर्शाता है।

प्रचालन क्रियाकलापों से रोकड़ प्रवाह

(अप्रत्यक्ष निधि)

प्रदर्श 6.4 – प्रचालन क्रियाकलापों से रोकड़ प्रवाह का प्रारूप (अप्रत्यक्ष विधि)

जैसा कि पहले बताया जा चुका है कि प्रचालन क्रियाकलापों सें रोकड़ प्रवाह की गणना का प्रारंभिक बिंदु ‘‘कराधान एवं असाधारण मदों से पूर्व निवल लाभ" है न कि लाभ व हानि विवरण में दर्शाया गया निवल लाभ । प्रचालन क्रियाकलापों से निवल रोकड़ प्रवाह की गणना करते समय आय कर भुगतान को अंतिम मद के रूप में घटाया जाता है।

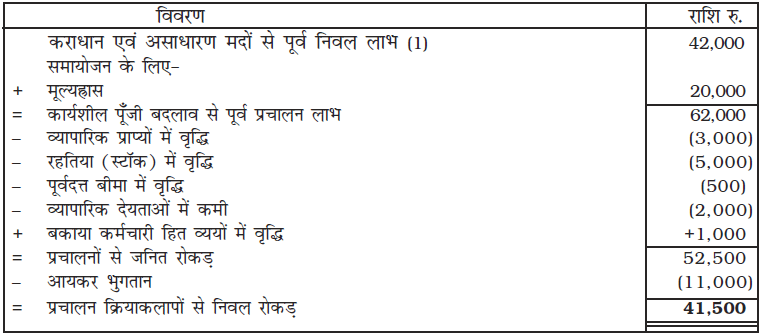

उदाहरण 2

उदाहरण 1 में दिए गए आँकड़ ों का उपयोग करते हुए अप्रत्यक्ष विधि के द्वारा प्रचालन क्रियाकलापों से रोकड़ प्रवाह का परिकलन कीजिए।

प्रचालन क्रियाकलापों से रोकड़ प्रवाह

हल

आप देखेंगे कि प्रचालन क्रियाकलापों से रोकड़ प्रवाह की राशि समान रहती है भले ही हम इसके परिकलन हेतु प्रत्यक्ष या अप्रत्यक्ष विधि प्रयोग करें।

कार्यकारी टिप्पणी

कराधान तथा असाधारण मदों से पूर्व निवल लाभ को निम्नवत् निकाला गया–

(1) निवल लाभ = 32,000 रु.

+ आयकर = 10,000 रु.

= कराधान एवं असाधारण मदों से पूर्व निवल लाभ = 42,000 रु.

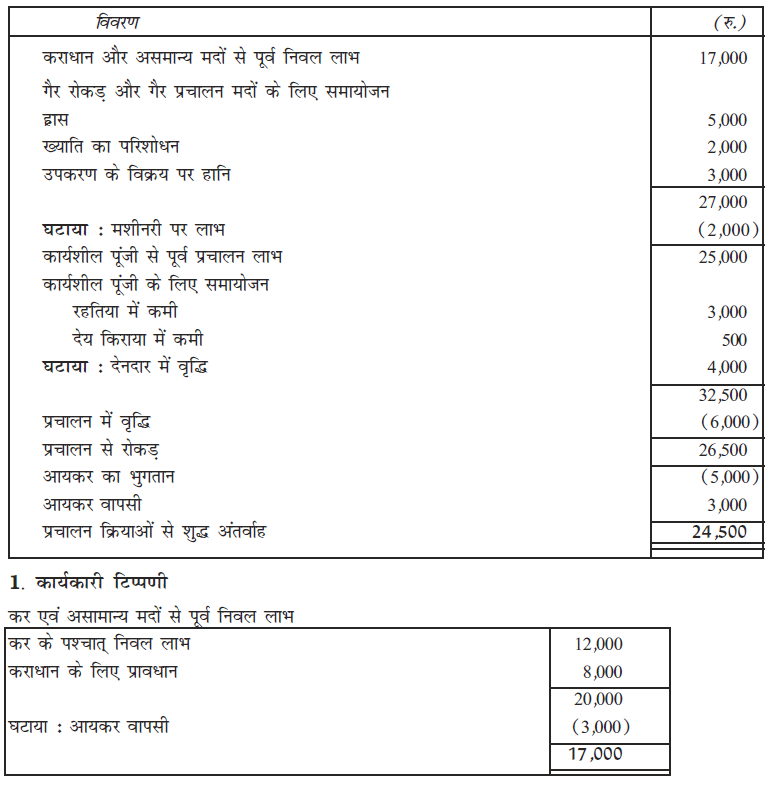

उदाहरण 3

दी गई सूचनाओं से प्रचालन से रोकड़ प्रवाह ज्ञात करेंः

वर्षांत मार्च 31, 2020 को लाभ व हानि विवरण

अतिरिक्त सूचना

मार्च 31, 2019 मार्च 31, 2020

कराधान के लिए प्रावधान 10,000 13,000 देय किराया

2,000 2,500 लेनदार

21,000 25,000 देनदार

15,000 21,000 रहतिया

25,000 22,000

हल

प्रचालन क्रियाकलापों से रोकड़ प्रवाह

2. वर्ष में भुगतान किया गया आयकर की गणना इस प्रकार है

कराधान के लिए प्रावधान खाता

उदाहरण 4

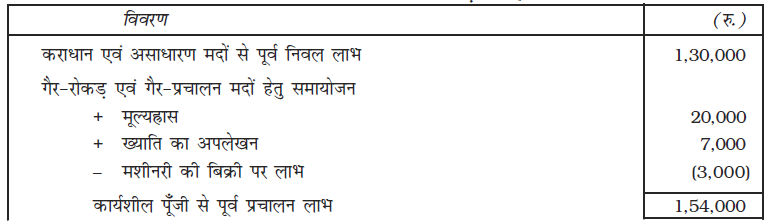

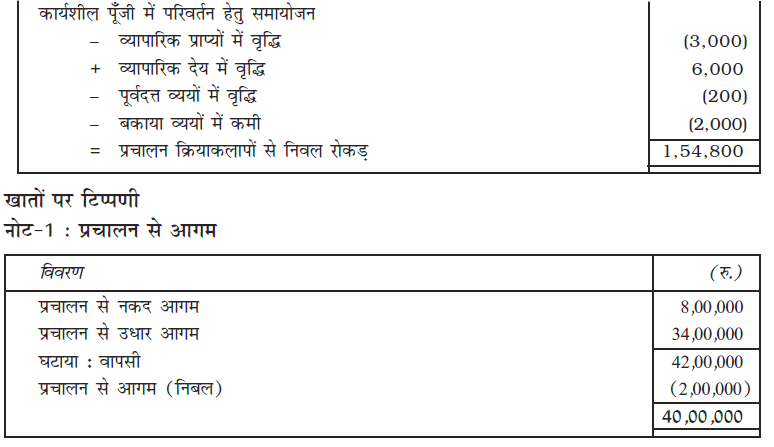

चार्ल्स लिमिटेड ने परिसंपत्तियों पर 20,000 रु. के ह्रास प्रभारित करने के पश्चात् तथा 30,000 रु. सामान्य सचंय में हस्तांतरण के बाद 1,00,000 रु. का लाभ अर्जित किया। 7,000 रु. से ख्याति को अपलिखित किया गया तथा मशीनरी के विक्रय पर 3,000 रु. का लाभ प्राप्त हुआ। आपके लिए उपलब्ध अन्य जानकारियाँ (चालू परिसंपत्तियों एवं चालू देनदारियों में परिवर्तन ) हैं– व्यापारिक प्राप्यों 3,000 रु. की वृद्धि, व्यापारिक देय में 6,000 रु. की वृद्धि, पूर्वदत्त व्ययों में 200 रु. वृद्धि तथा बकाया व्ययों में 2,000 रु. की कमी दर्शाई गई। प्रचालन क्रियाकलापों से रोकड़ प्रवाह की गणना करें।

अतिरिक्त सूचनाएँ

रु. रु.

व्यापारिक प्राप्य 20,00,000 40,00,000

व्यापारिक देय 20,00,000 10,00,000

अन्य देय व्यय (प्रशासनिक) 10,000 20,000

पूर्वदत्त प्रशासनिक व्यय 20,000 10,000

बकाया व्यापारिक व्यय 20,000 40,000

अग्रिम व्यापरिक व्यय 40,000 20,000

कराधान के लिए प्रावधान 10,00,000 12,00,000

प्रचालन से रोकड़ प्रवाह की गणना करें। साथ ही कार्यकारी टिप्पणी स्पष्टतः दर्शाएँ।

हल

प्रचालन क्रियाकलापों से रोकड़ प्रवाह

कई बार न तो निवल मूल्य की राशि विशेष रूप से दी गई होती है और न ही लाभ एवं हानि विवरण दिया गया होता है। ऐसी परिस्थितियों में, निवल लाभ की राशि को दो वर्षों के तुलन-पत्रें में लाभ व हानि विवरण की तुलना करके निकाला जा सकता है। दोनों के बीच अंतर को उस वर्ष के लिए लाभ माना जाता है, इसके बाद, इस वर्ष के दौरान कर प्रावधान की राशि के साथ समायोजित करके (दो वर्षों के तुलन-पत्रें की तुलना करके पता किया जाता है) कराधान से पूर्व निवल लाभ की गणना की जाती है। (देखें उदाहरण 7 एवं 8)

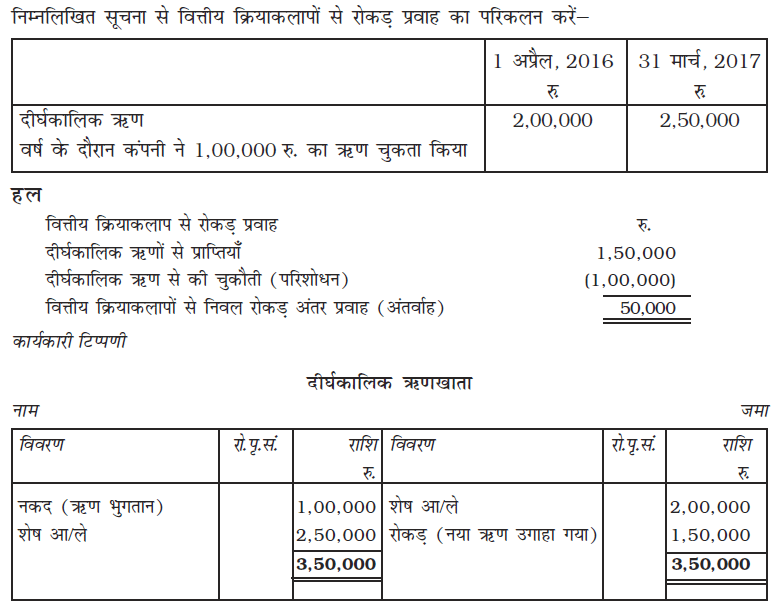

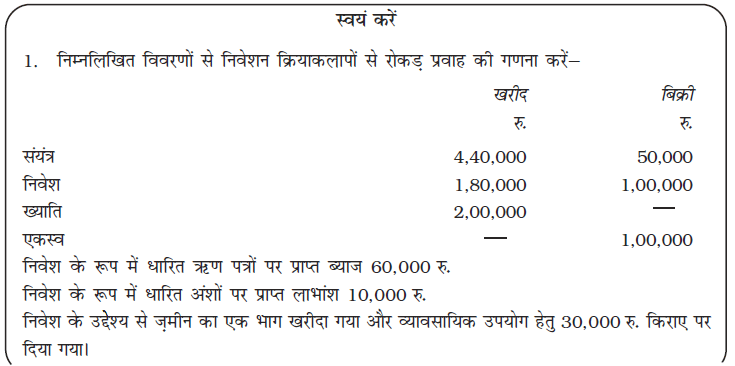

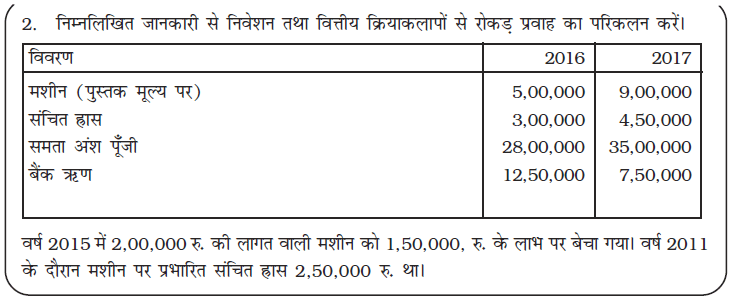

5.7 निवेश एवं वित्तीय क्रियाकलापों से रोकड़ प्रवाह की गणना

निवेश एवं वित्तीय क्रियाकलापों से अंतर्वाह एवं बार्हिवाह की मदाें की रूपरेखा पहले ही बनाई जा चुकी है। रोकड़ प्रवाह विवरण तैयार करते समय सकल नकद प्राप्तियाँ सकल नकद भुगतान तथा निवेश एवं वित्तीय क्रियाकलापों से अर्जित निवल रोकड़ प्रवाह के मुख्य शीर्षों को पृथक रूप से क्रमशः निवेश क्रियाकलापों में रोकड़ प्रवाह तथा वित्तीय क्रियाकलापों से रोकड़ प्रवाह शीर्षक के अंर्तगत दर्शाया जाता है। निवेश एवं वित्तीय क्रियाकलापों से निवल रोकड़ प्रवाह की गणना उदाहरण 5 और 6 में दर्शाई गई है।

उदाहरण 5

वेलप्रिंट लि- ने निम्नलिखित जानकारी प्रदान की है-

रु-

01 अप्रैल, 2016 को मशीनरी 50,000

31 मार्च, 2017 को मशीनरी 60,000

01 अप्रैल, 2016 को संचित ”ास 25,000

31 मार्च, 2017 को संचित ”ास 15,000

वर्ष के दौरान एक मशीन जिसका मूल्य 25ए000 रु- था और जिस पर संचित ”ास 15,000 रु- है, को 13,000 रु- पर बेचा गया।

उपर्युक्त जानकारी के आधार पर निवेश क्रियाकलापों से रोकड़ प्रवाह का परिकलन करें।

हल

निवेश क्रियाकलापों से रोकड़ प्रवाह रु-

मशीनरी का विक्रय 13,000

मशीनरी का क्रय (35,000)

निवेश क्रियाकलाप में उपर्युक्त निवल रोकड़ (22,000)

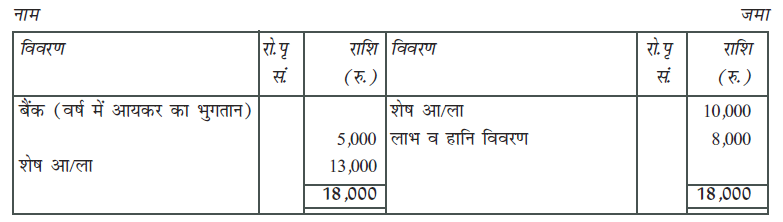

कार्यकारी टिप्पणी

मशीनरी खाता

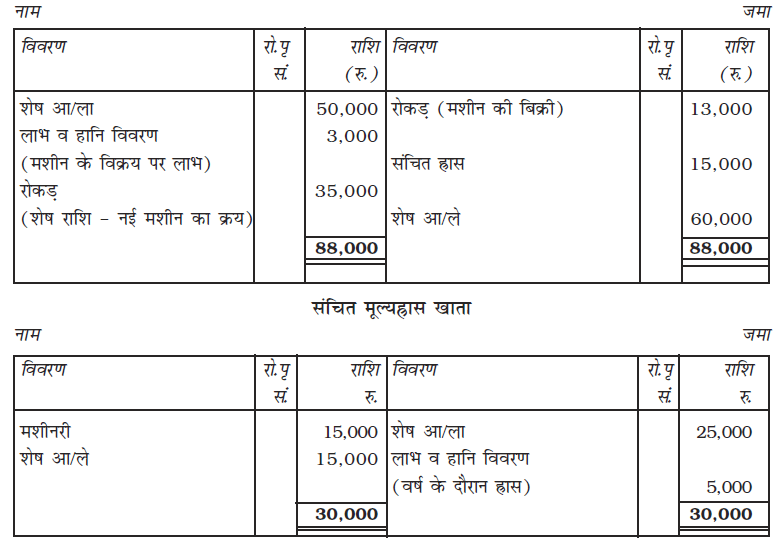

उदाहरण 6

5.8 रोकड़ प्रवाह विवरण का निर्माण

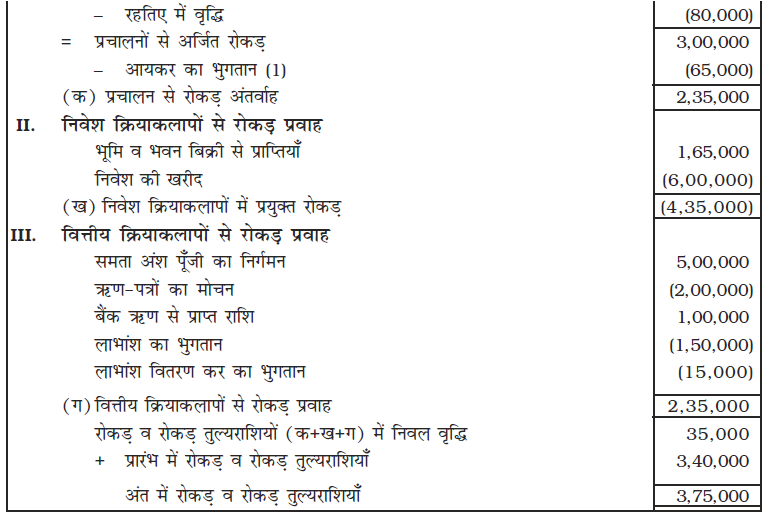

जैसा कि पहले बताया गया है कि रोकड़ प्रवाह विवरण एक उद्यम की एक लेखांकन अवधि के दौरान रोकड़ एवं रोकड़ तुल्यांकों की स्थिति में बदलावों के संदर्भ में जानकारी उपलब्ध कराता है। वे क्रियाकलाप जो परिवर्तन लाने में भागीदारी देते हैं उन्हें प्रचालन, निवेश तथा वित्तीय क्रियाकलाप के अंतर्गत वर्गीकृत किया गया है। एक लेखांकन अवधि के दौरान तीन क्रियाकलापों से निवल रोकड़ प्रवाह को निकालने की विधियों को विस्तार से वर्णित किया गया है तथा प्रदर्श 6-2 में रोकड़ प्रवाह विवरण का एक संक्षिप्त प्रारूप भी बताया गया। हालँाकि, अंततः रोकड़ प्रवाह विवरण को तैयार करते समय अंतर्वाह एवं बाहिर्वाह के पूर्ण विवरण इन्हीं शीर्ष के अंतर्गत है। निवल रोकड़ प्रवाह (अथवा उपयोग) की गणना, जैसा कि प्रदर्श 6ण्2 में दर्शाया गया है रोकड़ तथा रोकड़ तुल्यराशि में वृद्धि/कमी के रूप में की जाती है, जिसमें प्रारंभिक रोकड़ और रोकड़ तुल्यराशि को जोड़ा जाता है। अतः इस प्रकार रोकड़ और रोकड़ तुल्यराशि ज्ञात की जाती है। यह ज्ञात की गई राशि तुलन-पत्रें में दी गई कुल हस्तस्थ रोकड़ बैंकस्थ रोकड़ और रोकड़ तुल्यराशि (यदि कोई है तो) के समान होगी। (देखें उदाहरण 7 से 10 तक)। यहाँ एक अन्य बिंदु पर भी ध्यान दिए जाने की आवश्यकता है, वह यह कि प्रचालन क्रियाकलापों से रोकड़ प्रवाह को जब अप्रत्यक्ष विधि द्वारा ज्ञात किया जाता है और यथावत रोकड़ प्रवाह विवरण में दर्शाया जाता है तब यह विवरण स्वतः ही अप्रत्यक्षत विधि रोकड़ प्रवाह विवरण कहलाता है। इसलिए, उदाहरण 7, 8 एवं 9 में तैयार किए गए रोकड़ प्रवाह विवरण इसी श्रेणी के अंतर्गत आते हैं ठीक इसी प्रकार से यदि रोकड़ प्रवाह विवरण की तैयारी के दौरान जब प्रचालन क्रियाकलापों से रोकड़ प्रवाह को प्रत्यक्ष विधि से निकाला जाता है तो इसे ‘प्रत्यक्ष विधि रोकड़ प्रवाह विवरण’ कहा जाएगा। उदाहरण 10 दोनों ही प्रकार के रोकड़ प्रवाह विवरण दर्शाता है। हालाँकि जब तक यह स्पष्ट रूप से नहीं बताया जाता है कि रोकड़ प्रवाह विवरण किस विधि के प्रयोग से निकाला गया है तब बहुत संभव हो सकता है कि रोकड़ प्रवाह विवरण अप्रत्यक्ष विधि द्वारा तैयार किया गया हो जैसाकि अधिकतर कंपनियाँ इसे ही व्यवहार में लाती हैं।

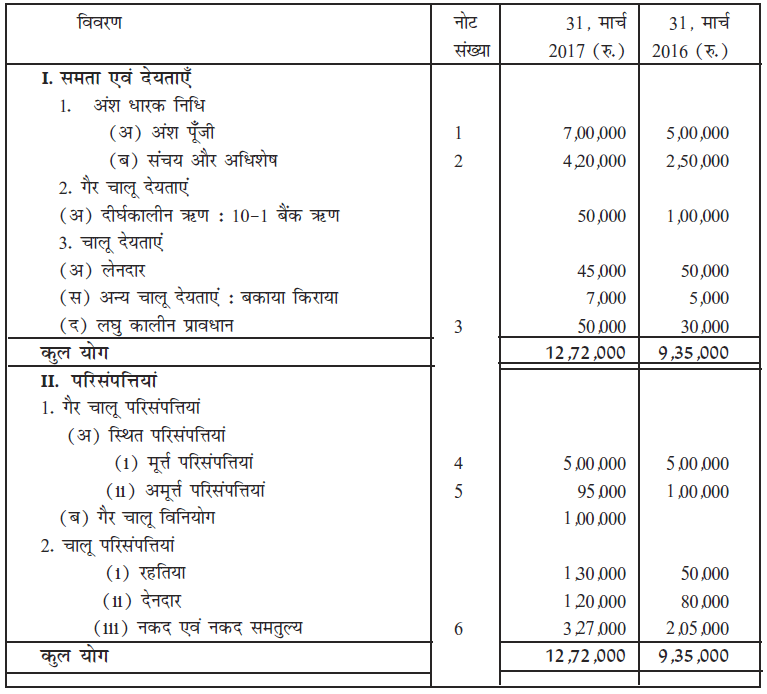

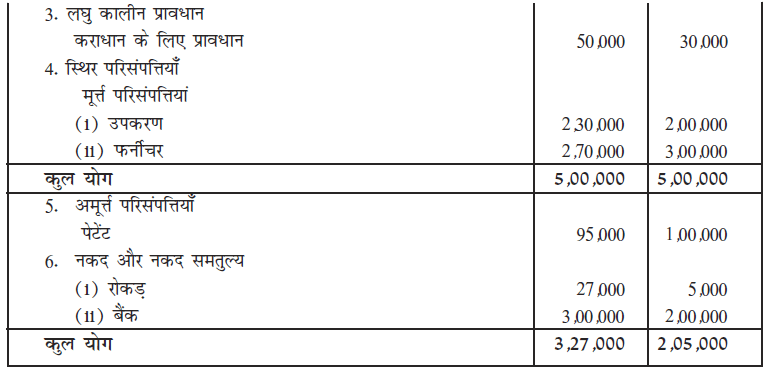

उदाहरण 7

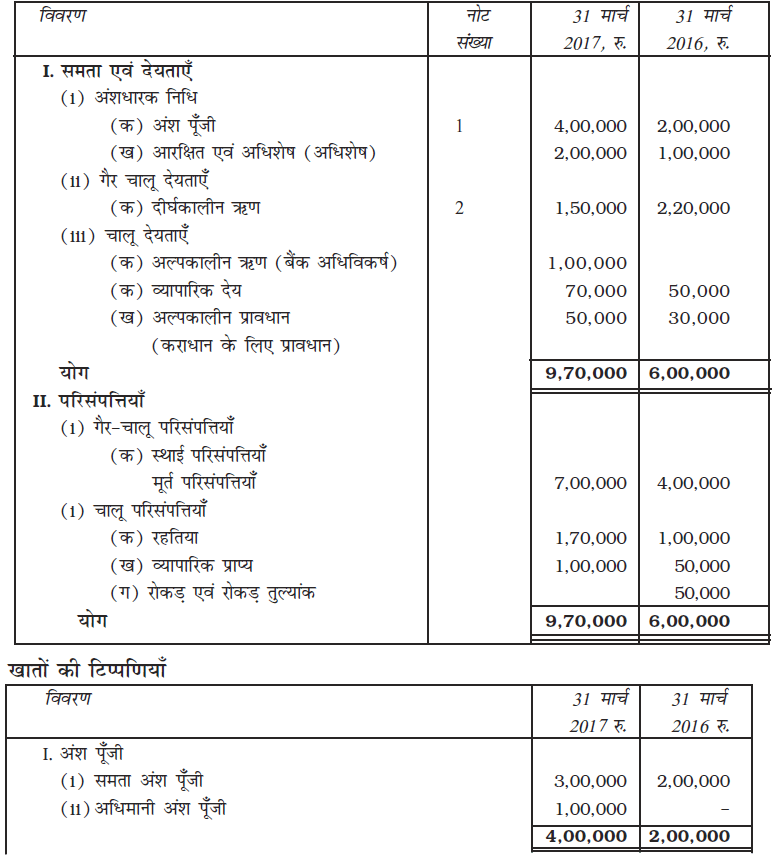

दी गई सूचनाओं से पायोनियर लिमिटेड का रोकड़ प्रवाह विवरण तैयार करें-

अतिरिक्त सूचना

वष र् क े दारै शन 80,000 रू- का उपकरण खरीदा गया। उपकरण का े 5000 रू- की हानि पर बचे श गया। उपकरण और फर्नीचर पर ह्रास क्रमशः 15,000 रू- और 3,000 रू- था। 31-03-2014 को 50,000 रू- के- ऋण का भुगतान किया गया। वर्ष 2015-16 में 50,000 रू- का प्रस्तावित लाभांश था।

हल:

(2) 5,000 रू- के पेटेंट (1,00,000 रू- - 95,000 रू-) को वर्ष के दौरान अपलिखित किया गया और फर्नीचर पर 30,000 रू- का ह्रास लगाया गया (3,00,000 रू- - 2,27,000)

(3) यह माना गया कि 2015-16 के लिए 50,000 रू- का लाभांश और 30,000 रू- के कर का भुगतान 2016-17 में हुआ है। अतः प्रस्तावित लाभांश और कर का प्रावधान क्रमशः 70,000 रू- और 50,000 रू- है।

(4)

(5)

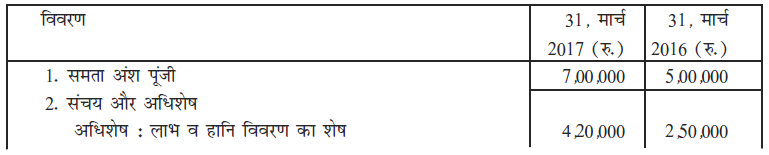

विवरण रु-

वर्ष के अंत में लाभ व हानि 4,20,000

(दृ) आरंभ में लाभ व हानि (2,50,000)

वर्ष के दौरान निवल लाभ 1,70,000

(़) कर पर प्रावधान 50,000

(़) प्रस्तावित लाभांश 50,000

कराधान और असमान्य मदों से पूर्व निवल लाभ 2,70,000

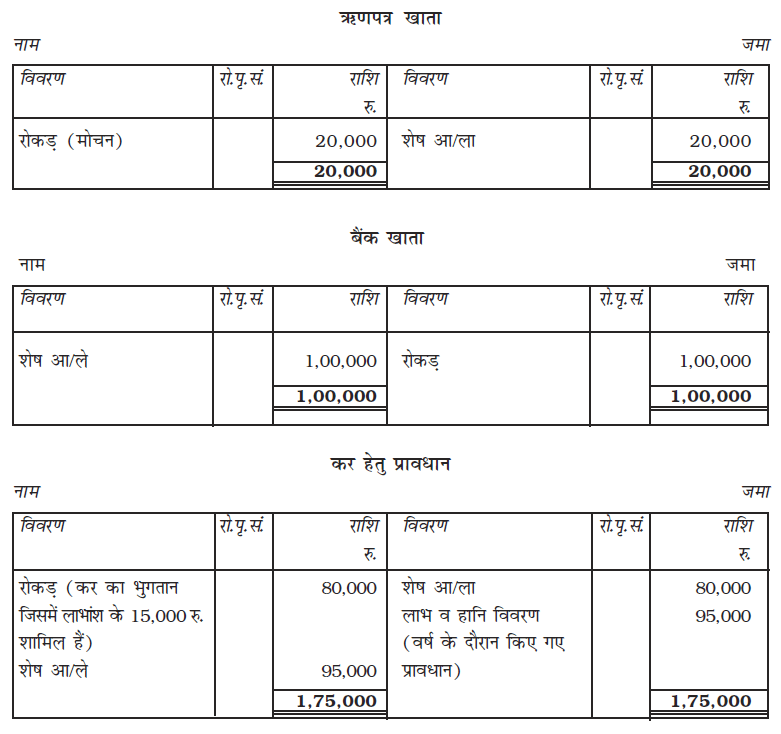

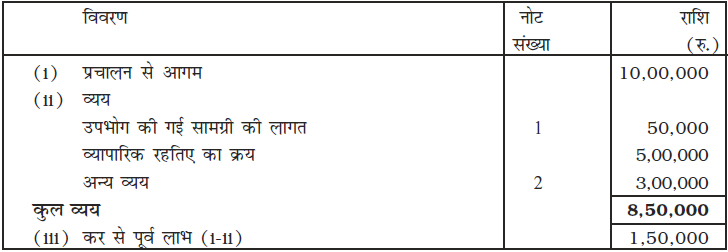

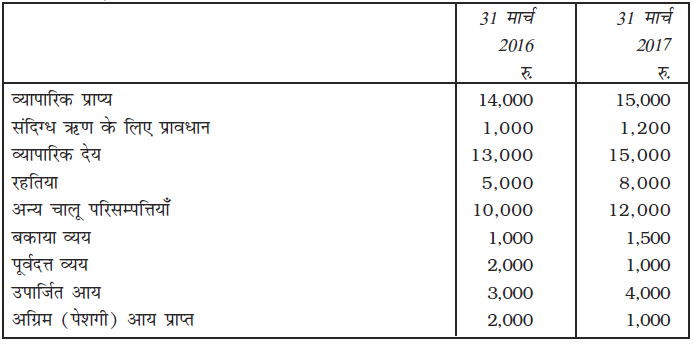

उदाहरण 8

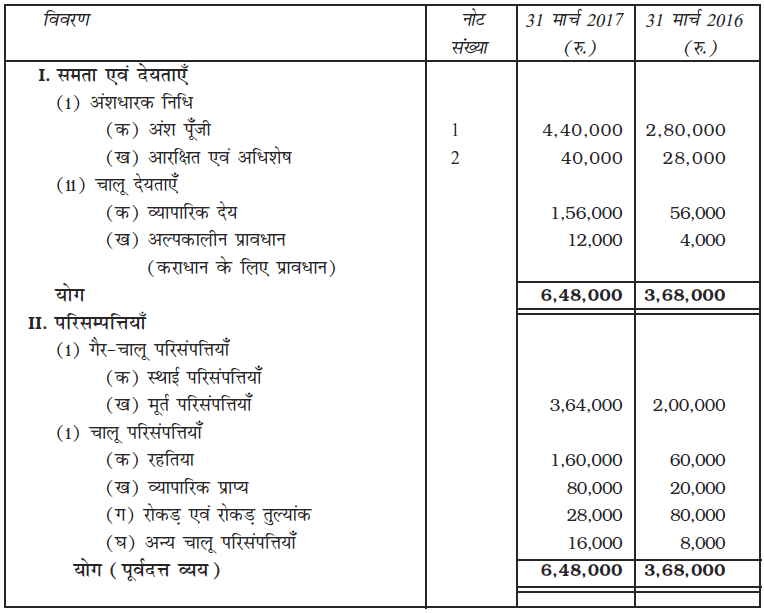

निम्नलिखित जानकारी से जेरोक्स लिमिटेड के लिए रोकड़ प्रवाह विवरण तैयार कीजिए।

31 मार्च, 2015 को जेरोक्स लिमिटेड का तुलन-पत्र

अतिरिक्त जानकारी

1. वर्ष मार्च 31, 2016-17 और वर्ष मार्च 31, 2015-16 के लिए प्रस्तावित लाभांश क्रमशः 2,25,000 रु-

और 1,50,000 रु- है।

2. आयकर चुकाया गया जिसमें रु- 15ए000 लाभांश कर की राशि शामिल थी।

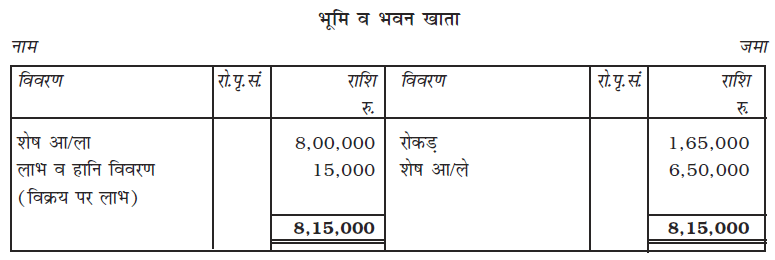

3. रु- 1ए50ए000 के (पुस्तक मूल्य के) भूमि एवं भवन को 10ः लाभ पर बेचा गया है।

4. संयंत्र व मशीनरी पर ”ास की दर 10ः है।

5. अप्रैल 2017 को 9ः ट्टणपत्र का शोधन किया गया। 5ः बैंक ट्टण मार्च 31, 2017 को लिया गया है।

हल

रोकड़ प्रवाह विवरण

कार्यकारी टिप्पणियाँ रु-

(1) वर्ष के दौरान चुकता कुल कर 80,0000

(दृ) लाभांश वितरण कर का भुगतान (दिया गया) (15,000)

प्रचालन हेतु आयकर का भुगतान 65,000

(2) कर एवं लाभांश के पश्चात् वर्ष के दौरान अर्जित निवल लाभ

= 7,50,000 रु- दृ 6,00,000 रु- = 1,50,000 रु-

(3) कर से पूर्व निवल लाभ

= कर एवं लाभांश के पश्चात् वर्ष के दौरान अर्जित निवल लाभ ़ कर हेतु प्रावधान ़

घोषित लाभांश

= 1,50,000 रु- ़ 95,000 रु- (कर हेतु प्रावधान खाता देखिए) ़ 1,50,000 रु-

= 3,95,000 रु-

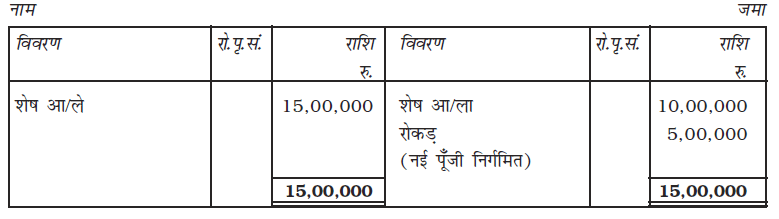

समता अंश पूँजी खाता

उदाहरण 9

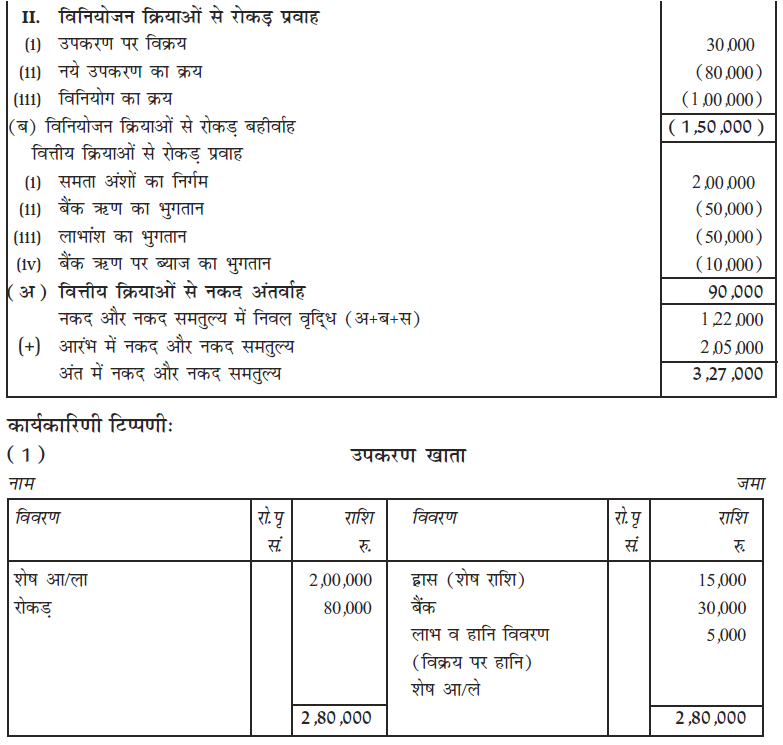

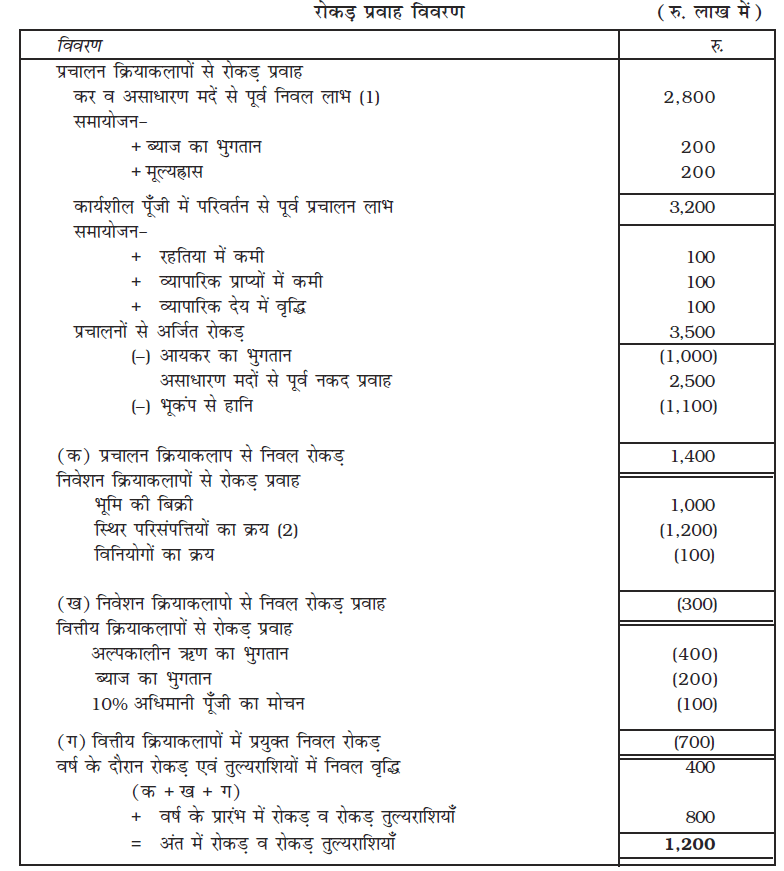

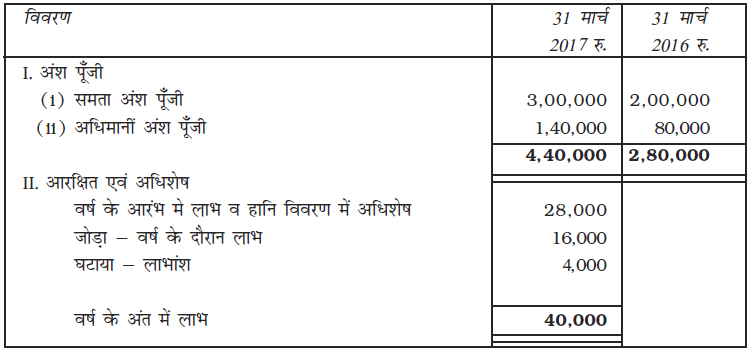

निम्नलिखित विवरण ओसवाल मिल लिमिटेड से संबंधित हैं। वर्ष की समाप्ति हेतु 31 मार्च, 2015 पर रोकड़ प्रवाह विवरण तैयार करें।

अतिरिक्त सुचनाएँ

1 कंपनी द्वारा चालू वित्तीय वर्ष के दौरान लाभांश का भुगतान नहीं किया गया।

2 स्थिर परिसंपत्तियाें में से रु- 1,000 लाख के मूल्य की भूमि पर कोई संचित ”ास नहीं है, उसे बिना

लाभ या हानि में बेचा गया।

हल

(1) कर व असाधारण मदों से पूर्व लाभ = 700 रु. + 1,100 रु. + 1,000 रु. = 2,800 रु.

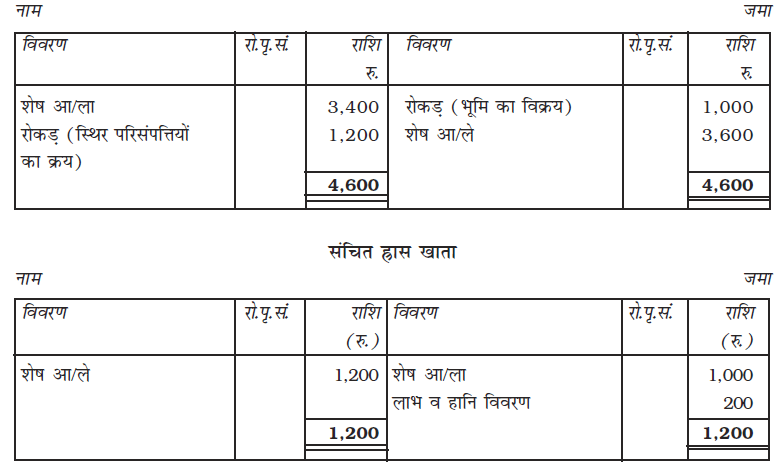

स्थिर परिसंपत्ति खाता

उदाहरण 10

निम्नलिखित जानकारी से बंजारा लिमिटेड का रोकड़ प्रवाह विवरण बनाइए।

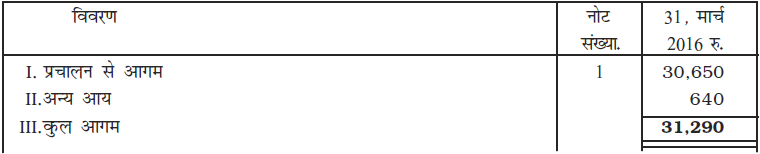

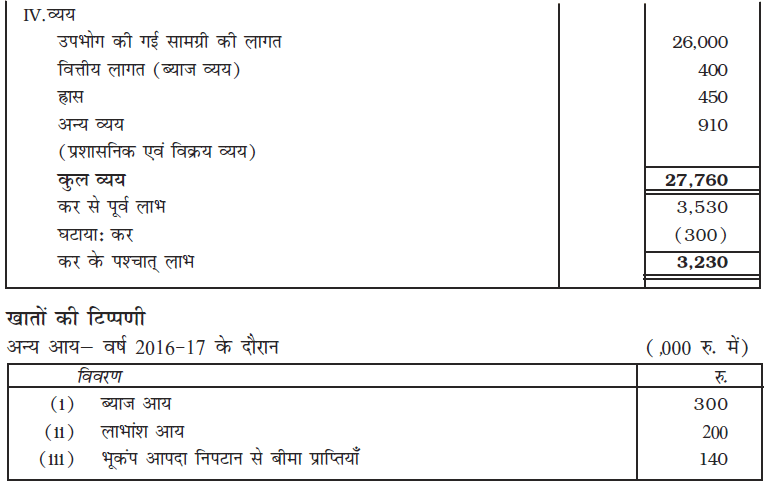

वर्षान्त 31 मार्च, 2017 लाभ व हानि विवरण

अतिरिक्त जानकारी (रु. '000)

(i) 250 रु. की राशि की अंश पूँजी निर्गमित की गई और 250 रु. की एक अतिरिक्त राशि दीर्घ- कालिक ऋण उठाई गई।

(ii) ब्याज व्यय 400 रु. था जिसमें 170 रु. को अवधि के दौरान चुकाया गया। पूर्व अवधि से संबंधित ब्याज के 100 रु. भी इस अवधि के दौरान चुकाए गए।

(iii) लाभांश के 1,200 रु. चुकाए गए।

(iv) लाभांश की प्राप्ति पर स्रोत पर कर कटौती की गई जो 40 रु. थी (वर्ष के लिए कर 300 रु. कर खर्चों में जोड़ ा गया)।

(v) मार्च 31, 2017 को 70,00,000 रु. का 8% बैंक ऋण लिया गया।

(vi) अवधि के दौरान उद्यम में 350 रु. की स्थायी परिसंपत्ति प्राप्त की। इसका रोकड़ भुगतान किया गया।

(vii) संयत्र की मूल लागत 80 रु. थी और संचित मूल्यह्रास 60 रु. था, इसे 20 रु. में बेचा गया

(viii) व्यापारिक प्राप्यों तथा व्यापारिक देय के अंतर्गत केवल उधार बिक्री एवं उधार खरीद शामिल है।

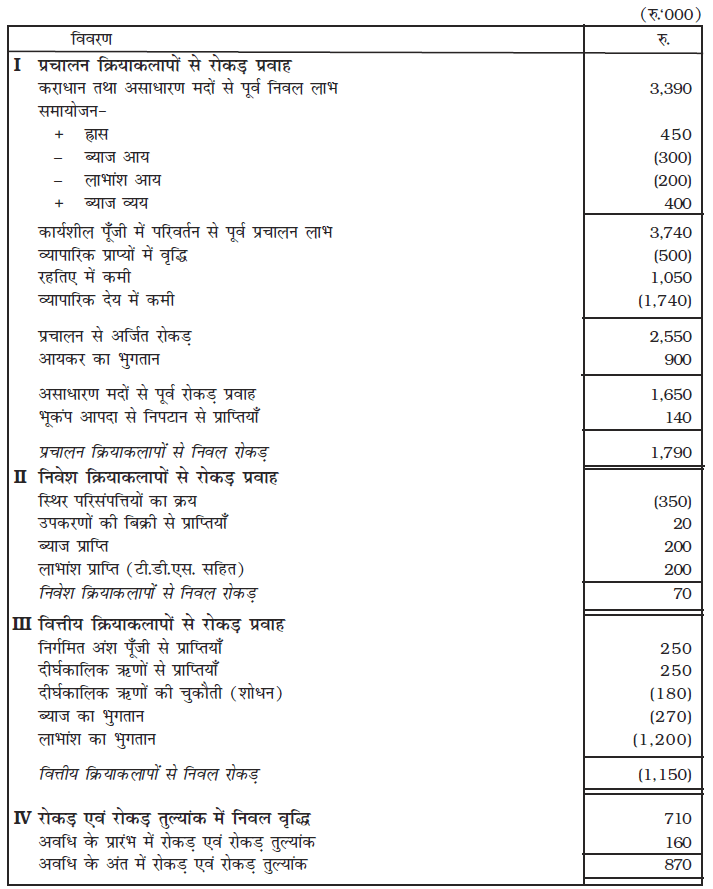

रोेकड़ प्रवाह विवरण

नोटः- चूकि रोकड प्रवाह विवरण लाभ व हानि विवरण में तैयार हुआ है अतः भुगतान किया गया लाभांश का समायोजन वित्तीय क्रियाकलाप में किया जाएगा।

कार्यकारी टिप्पणियाँ

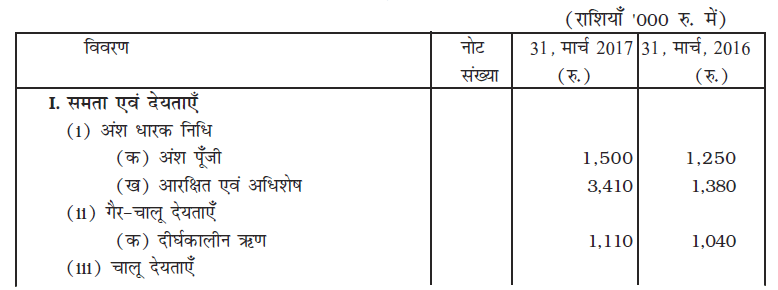

1. रोकड़ एवं रोकड़ तुल्यांक

रोकड़ एवं रोकड़ तुल्याकों के अंतर्गत हस्तस्थ रोकड़ एवं बैंक शेष तथा बाज़ार मुद्रा प्रपत्र समाहित होते हैं। रोकड़ प्रवाह विवरण में निहित रोकड़ एवं रोकड़ तुल्याकों में निम्नलिखित तुलन पत्र राशियाँ संघटित होती हैं।

(रु. ‘000)

2014 2013

रु. रु.

हस्तस्थ रोकड़ एवं बैंक शेष 200 25

अल्पकालिक निवेश 670 135

रोकड़ एवं रोकड़ तुल्यांक 870 160

2. ग्राहकों से प्राप्त रोकड़ प्राप्तियाँ

बिक्री 30,650

जोड़ ा- वर्ष के प्रारंभ में व्यापारिक प्राप्य 1,200

31,850

घटाया- वर्ष के अंत में व्यापारिक प्राप्य (1,700)

30,150

3. पूर्तिकारों एवं कर्मचारियों को रोकड़ भुगतान

प्रचालन से आगम की लागत 26,000

प्रशासनिक एवं विक्रय व्यय 910

26,910

जोड़ ा- वर्ष के प्रारंभ में व्यापारिक देय 1,890

वर्ष के अंत में रहतिया 900 2,790

29,700

घटाया- वर्ष के अंत में व्यापारिक देय 150

वर्ष के प्रारंभ में रहतिया 1,950 (2,100)

27,600

4. आयकर का भुगतान (लाभांश प्राप्ति से टी.डी.एस. सहित)

वर्ष के लिए आयकर व्यय

(लाभांश प्राप्त से टी.डी.एस. सहित) 300

जोड़ ा – वर्ष के प्रारंभ में देय आयकर 1,000

1,300

घटाया - वर्ष के अंत में देय आयकर (400)

900

5. दीर्घकालिक ऋणों की चुकौती (शोधन)

वर्ष के प्रारंभ में दीर्घकालिक ऋण 1,040

जोड़ ा – वर्ष के दौरान लिए गए दीर्घकालिक ऋण 250

1,290

घटाया – वर्ष के अंत में दीर्घकालिक ऋण (1,110)

180

6. ब्याज का भुगतान

वर्ष के लिए ब्याज व्यय 400

जोड़ ा- वर्ष के प्रारंभ में देय ब्याज 100

500

घटाया- वर्ष के अंत में देय ब्याज (230)

270

इस अध्याय में प्रयुक्त शब्द

1. रोकड़

2. रोकड़ /तुल्यांक

3. रोकड़ अंतर्वाह

4. रोकड़ बाहिर्वाह

5. गैर-रोकड़ मद

6. रोकड़ प्रवाह विवरण

7. प्रचालन क्रियाकलाप

8. निवेश क्रियाकलाप

9. वित्तीय क्रियाकलाप

10. लेखा मानक-3

11. असाधारण मदें

सारांश

रोकड़ प्रवाह विवरण – रोकड़ प्रवाह विवरण एक उद्यम की वित्तीय स्थिति से तरलता को अभिनिश्चित करने में सहायक है। कंपनी अधिनियम द्वारा अनुमोदित लेखांकन मानक 3 के अनुसार भारतीय कंपनियों को रोकड़ प्रवाह विवरण तैयार करना अनिवार्य होता है। रोकड़ प्रवाह को प्रचालन, निवेशन तथा वित्तीय क्रियाकलापों के प्रवाह के अंतर्गत वर्गीकृत किया गया है। यह विवरण एक कंपनी द्वारा जनित रोकड़ प्रवाह की राशि एवं अभिनिश्चयात्मकता को सुरक्षित करता है।

अभ्यास के लिए प्रश्न

क. लघु उत्तरीय प्रश्न

1. एक रोकड़ प्रवाह विवरण क्या है?

2. जब रोकड़ प्रवाह विवरण तैयार कर रहे हों तो विभिन्न क्रियाकलापों को (संशोधित ले. मा. के अनुसार) कैसे वर्गीकृत किया जाता है?

3. रोकड़ प्रवाह विवरण के उपयोगों की व्याख्या कीजिए?

4. एक रोकड़ प्रवाह विवरण को तैयार करने के उद्देश्य क्या हैं?

5. इन शब्दों का अर्थ बताइए – रोकड़ तुल्यांक, रोकड़ प्रवाह।

6. अप्रत्यक्ष विधि का उपयोग करते हुए प्रचालन क्रियाकलापों से रोकड़ प्रवाह का एक प्रारूप तैयार करें?

7. यह स्पष्ट करें कि निम्न में से प्रत्येक प्रकार के उद्यमों के लिए प्रचालन क्रियाकलाप में क्या संघटित होगा –

(i) होटल

(ii) फ़िल्म निर्माण कंपनी

(iii) वित्तीय उद्यम

(iv) मीडिया उद्यम

(v) स्टील निर्माण इकाई

(vi) सॉफ़्टवेयर विकास व्यवसाय इकाई

8. "एक उद्यम की प्रकृति/प्रकार उसे पूर्णतः उस श्रेणी में परिवर्तित कर सकता है जिसमें कि एक विशिष्ट क्रियाकलाप वर्गीकृत हो सकती है" क्या आप इससे सहमत हैं? अपने उत्तर का वर्णन कीजिए।

ख. दीर्घ उत्तरीय प्रश्न

1. रोकड़ प्रवाह विवरण बनाने की प्रक्रिया का वर्णन करें।

2. प्रचालन क्रियाकलापों से रोकड़ प्रवाह को अभिलिखित कराने हेतु "अप्रत्यक्ष" विधि का वर्णन करें।

3. निवेश क्रियाकलापों से रोकड़ अंतर्वाह एवं बाहिर्वाह की व्याख्या करें।

4. वित्तीय क्रियाकलापों से प्रमुख रोकड़ अंतर्वाह एवं बाहिर्वाह की व्याख्या करें।

संख्यात्मक प्रश्न

1. 31 मार्च, 2017 को आनंद लिमिटेड की निवल आय 5,00,000 रु. थी। वर्ष के दौरान ह्रास 2,00,000 रु. था। साथ ही परिसंपत्तियाँ बेचने पर 50,000 रु का लाभ हुआ जिसे लाभ व हानि विवरण में हस्तांतरित किया गया। वर्ष के दौरान व्यापारिक प्राप्योें में 40,000 रु. की वृद्धि हुई और व्यापारिक देय में रु. 60,000 की वृद्धि हुई। अप्रत्यक्ष विधि के द्वारा प्रचालन क्रियाकलापों से रोकड़ प्रवाह को परिकलित कीजिए।

(उत्तर – 6,70,000 रु.)

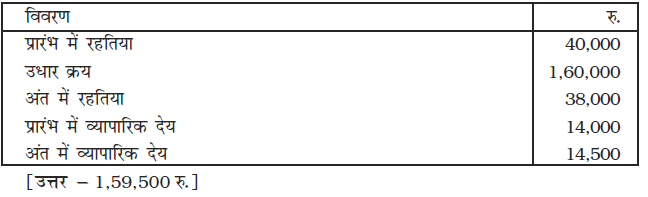

2. नीचे दी गई जानकारी से आप रहतिए के लिए रोकड़ भुगतान की गणना कीजिए –

3. नीचे दिए गए प्रत्येक लेनदेन के लिए रोकड़ प्रवाह परिकलित कीजिए तथा रोकड़ प्रवाह की प्रकृति बताइए जैसे कि प्रचालन, निवेश व वित्तीय

(अ) 2,50,000 रु. में मशीनरी को 20% चेक देकर प्राप्त किया गया और शेष देय हेतु बॉण्ड जारी किया गया।

(ब) इन्फोर्माटेक से प्राप्त अंश हेतु 2,50,000 रु. चुकता किया गया और अधिग्रहण के बाद 50,000 रु. का लाभांश प्राप्त हुआ।

(स) एक मशीन की मूल लागत 2,00,000 रु. थी जिसे 1,60,000 रु. की संचित मूल्यह्रास के साथ 60,000 रु. में बेचा गया।

[उत्तर – 50,000 रु. निवेश क्रियाकलाप (बाहिर्वाह); 2,00,000 रु. निवेश क्रियाकलाप (बाहिर्वाह); 60,000 रु. निवेश क्रियाकलाप (अंतर्वाह)]

4. यमुना लिमिटेड का लाभ व हानि विवरण निम्नलिखित है।

यमुना लिमिटेड का लाभ व हानि विवरण

अतिरिक्त सूचना

(i) वर्ष के दौरान व्यापारिक प्राप्यों में 30,000 रु. की कमी।

(ii) वर्ष के दौरान पूर्ववत्त व्ययों में 5,000 रु. की वृद्धि।

(iii) वर्ष के दौरान व्यापारिक देय में 15,000 रु. की वृद्धि।

(iv) वर्ष के दौरान 3,000 रु. के बकाया व्ययों में वृद्धि।

(v) अन्य व्यय में ह्रास 25,000 रु. सम्मिलित है।

अप्रत्यक्ष विधि के द्वारा 31 मार्च, 2017 वर्ष समाप्ति के लिए प्रचालन से उपलब्ध निवल रोकड़ परिकलित कीजिए।

[उत्तर – प्रचालन से उपलब्ध रोकड़ 2,18,000 रु.]

5. निम्नलिखित आँकड़ ों से प्रचालन से रोकड़ परिकलित कीजिए।

(i) वर्ष 2016-17 के लिए मूल्यह्रास के लिए 2,000 रु. के पश्चात् लाभ की राशि 10,000 रु. है।

(ii) 31 मार्च, 2016 व 2017 पर वर्ष समाप्ति के लिए व्यवसाय की चालू परिसंपत्तियाँ और चालू देयताएँ निम्नवत् हैं–

[उत्तर – 7,700 रु. प्रचालनों से रोकड़ ]

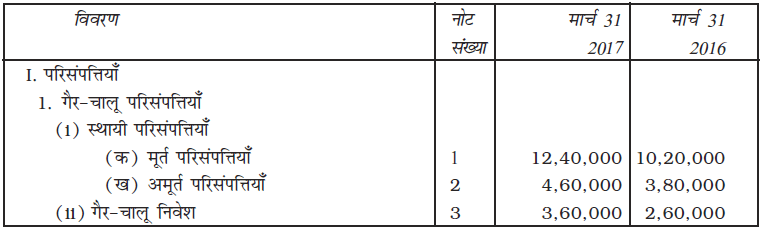

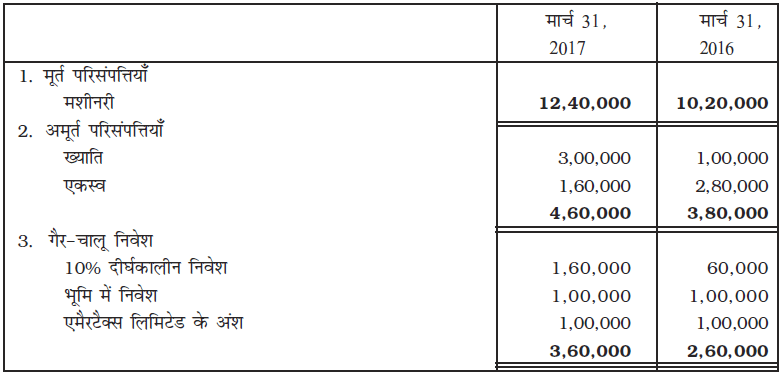

6. निम्नलिखित विवरण भारत गैस लिमिटेड से हैं। निवेश क्रियाकलापों से रोकड़ प्रवाह परिकलित कीजिए। साथ ही खाता बही तैयार करते हुए स्पष्ट कार्यकारी टिप्पणी दें।

31 मार्च 2016 और 31 मार्च 2017........... को भारत गैस लिमिटेड का तुलन पत्र

टिप्पणी

1. मूर्त परिसंपत्तियाँ = मशीनरी

2. अमूर्त परिसंपत्तियाँ = एकस्व

खातों की टिप्पणियाँ

अतिरिक्त जानकारी

(अ) 40,000 रु. के एकस्व को अपलिखित किया गया और कुछ एकस्व 20,000 रु. के लाभ पर बेचा गया।

(ब) 1,40,000 रु. लागत की एक मशीन (जिसमें ह्रास 60,000 रु. दिया गया) को 50,000 रु. में बेचा गया। वर्ष के दौरान ह्रास 1,40,000 रु. प्रभारित किया गया।

(स) 31 मार्च, 2016 को 1,80,000 रु. के 10% निवेश खरीदे गए और कुछ निवेशों को 20,000 रु. के लाभ पर बेचा गया। निवेशों पर 31 मार्च, 2017 को ब्याज प्राप्त किया गया।

(द) अंशों पर एमैरटैक्स लिमिटेड ने 10% की दर से लाभांश प्रदान किया।

(य) निवेश के लिए एक भूख्ांड का क्रय किया और उसे व्यावसायिक कार्य के उद्देश्य के लिए किराए पर देकर किराए के 30,000 रु. प्राप्त किए।

[उत्तर- 5,24,000 रु.]

7. निम्नलिखित विवरण मोहन लिमिटेड से हैं। वित्तीय क्रियाकलापों से रोकड़ प्रवाह को परिकलित करें–

31 मार्च 2016 एवं 31 मार्च 2017 को मोहन लिमिटेड का तुलन-पत्र यथानुसार है

खातों की टिप्पणियाँ

विवरण 31 मार्च, 2017 31 मार्च, 2016

(रु.) (रु.)

1. दीर्घकालीन ऋण

बैंक ऋण 80,000 1,00,000

2. स्थाई परिसंपत्तियाँ 6,00,000 4,00,000

घटाया – संचित ह्यस 1,00,000 80,000

(निवल) स्थाई परिसंपत्तियाँ 5,00,000 3,20,000

3. व्यापारिक प्राप्य

देनदार 60,000 1,00,000

प्राप्य विपत्र 30,000 20,000

90,000 1,20,000

4. रोकड़ एवं रोकड़ तुल्यांक

बैक 30,000 90,000

अतिरिक्त जानकारी

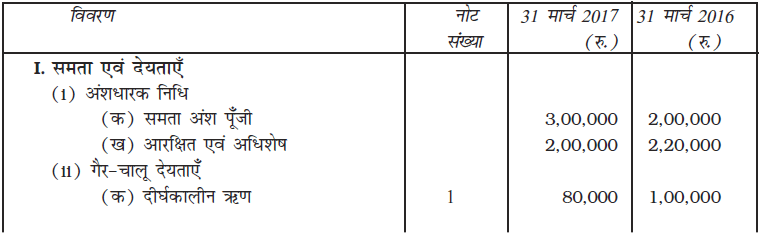

मशीन की लागत 80,000 रु. है तथा उस पर संचित ह्रास 50,000 रु. था और (वह 20,000 रु. में बेची गई।) 9% बैंक ऋण का भुगतान मार्च 31, 2017 को किया गया। 2015-16 के लिए प्रस्तावित लाभांश 60,000 रु. था।

[उत्तर – प्रचालन क्रियाकलाप से रोकड़ प्रवाह 1,80,000 रु.

निवेश क्रियाकलाप से रोकड़ प्रवाह (2,60,000) रु.

वित्तीय क्रियाकलाप से रोकड़ प्रवाह 11,000 रु.

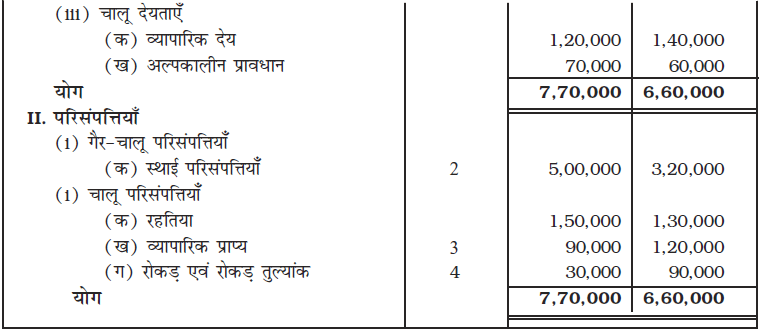

8. टाइगर सूपर स्टील लिमिटेड के निम्नलिखित तुलन-पत्र से रोकड़ प्रवाह विवरण तैयार कीजिए।

31 मार्च 2016 और 31 मार्च 2017 को टाइगर सूपर स्टील लिमिटेड का तुलन-पत्र

खातों की टिप्पणियाँ

31 मार्च, 2017 31 मार्च, 2016

रु. रु.

1. अंश पूँजी

समता अंश पूँजी 1,20,000 80,000

10% अधिमानी अंश पूँजी 20,000 40,000

1,40,000 1,20,000

2. आरक्षित एवं अधिशेष

सामान्य आरक्षित 12,000 8,000

लाभ व हानि विवरण मे शेष 10,800 18,400

38,400 26,400

3. व्यापारिक देय

देय विपत्र 21,200 14,000

4. अन्य चालू देयताएँ

बकाया व्यय 24,000 3,200

5. अल्पकालीन प्रावधान

कराधान के लिए प्रावधान

6. मूर्त परिसंपत्तियाँ 20,000 40,000

भूमि एवं भवन 76,400 36,000

संयत्र 96,400 76,000

अतिरिक्त जानकारी

चालू वर्ष में भूमि एवं भवन पर ह्रास प्रभार 20,000 रु. है तथा संयंत्र पर 10,000 रु. है। वर्ष 2016-17 और 2015-16 का प्रस्तावित लाभांश क्रमशः 15,600 और 11,200 रु. है।

[उत्तर – प्रचालन क्रियाकलाप से राकेड़ प्रवाह 56,000 रु. निवेश क्रियाकलापों से रोकड़ प्रवाह (60,400) रु. वित्तीय क्रियाकलापों से रोकड़ प्रवाह 8,800 रु.]

9. निम्नलिखित जानकारी से रोकड़ प्रवाह विवरण तैयार करें –

तुलन-पत्र

अतिरिक्त जानकारी

संयंत्र पर ह्रास 80,000 रु.।

[उत्तर – प्रचालन क्रियाकलाप से रोकड़ प्रवाह 4,28,000 रु., निवेश क्रियाकलापों से रोकड़ प्रवाह (2,80,000) रु. वित्तीय क्रियाकलापों से रोकड़ प्रवाह (48,000) रु.]

10. निम्नलिखित जानकारी से योगिता लि. के लिए रोकड़ प्रवाह विवरण तैयार कीजिए।

तुलन पत्र

अतिरिक्त जानकारी

50,000 रु. मूल्यह्रास के रूप में प्राप्ति करने के पश्चात् निवल लाभ 1,50,000 रु. है। अंशों पर लाभांश भुगतान 50,000 रु. किया गया, वर्ष के दौरान कर प्रावधान की राशि 60,000 रु. थी। 8% ऋण का भुगतान मार्च 31, 2017 को किया गया और अप्रैल 01, 2016 को 30,000 रु. का अतिरिक्त 9% ऋण लिया गया।

[उत्तर – प्रचालन क्रियाकलाप से रोकड़ प्रवाह 1,49,500 रु. निवेश क्रियाकलापों से रोकड़ प्रवाह (13,50,000) रु. वित्तीय क्रियाकलापों से रोकड़ प्रवाह (1,50,000) रु.]

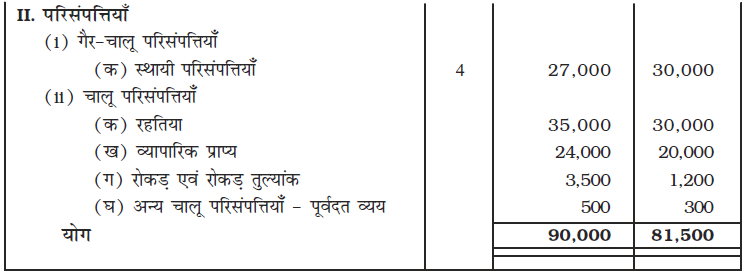

11. निम्नलिखित तुलन-पत्र गरिमा लिमिटेड के हैं, इनके आधार पर रोकड़ प्रवाह विवरण तैयार कीजिए।

खातों की टिप्पणियाँ

अतिरिक्त जानकारी

1. वर्ष के दौरान ह्रास लगाया गया रु. 32,000

[उत्तर – प्रचालन क्रियाकलाप से रोकड़ प्रवाह (प्रवाह प्रयुक्त) 12,000 रु.

निवेश क्रियाकलापों से रोकड़ प्रवाह (1,96,000) रु.

वित्तीय क्रियाकलापों से रोकड़ प्रवाह 1,56,400 रु.

12. कंप्यूटर इंडिया लि. के निम्नलिखित तुलन-पत्र से रोकड़ प्रवाह विवरण तैयार कीजिए।

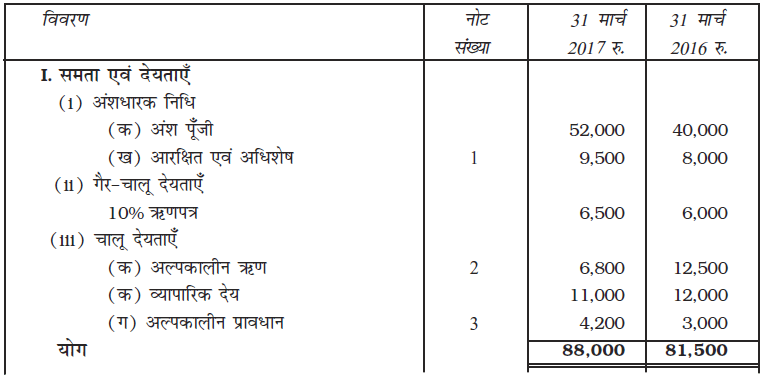

खातों की टिप्पणियाँ

विवरण 31 मार्च 31 मार्च

2017 रु. 2016 रु.

I. आरक्षित एवं अधिशेष

(i) लाभ व हानि विवरण का शेष 7,000 6,000

(ii) सामान्य आरक्षित 2,500 2,000

9,500 8,000

II. अल्पकालीन ऋण

(i) बैंक अधिविकर्ष 6,800 12,500

III. अल्पकालीन प्रावधान

(i)कराधान के लिए प्रावधान 4,200 3,000

IV. स्थाई परिसंपत्तियाँ

स्थाई परिसंपत्तियाँ 42,000 41,000

घटाया- संचित ह्रास (15,000) (11,000)

27,000 30,000

अतिरिक्त जानकारी

वर्ष 2015-16 के लिए प्रस्तावित लाभांश 2,50,000 रु. है।

[उत्तर – प्रचालन क्रियाकलाप से रोकड़ प्रवाह 2,100 रु.

निवेश क्रियाकलापों से रोकड़ प्रवाह 1,000 रु.

वित्तीय क्रियाकलापों से रोकड़ प्रवाह 4,900 रु.

स्वयं जाँचने हेतु जाँच सूची

स्वयं जाँचिए-1

उत्तर – (अ) प्रचालन क्रियाकलाप- 3, 6, 7, 10, 13, 15, 19, 20, 23, 24, 27;

(ब) निवेश क्रियाकलाप - 1, 5, 8, 11, 12, 16, 17, 21, 22, 29;

(स) वित्तीय क्रियाकलाप - 2, 4, 9, 14, 18, 25, 26, 28;

(द) रोकड़ तुल्यराशियाँ - 30, 31, 32, 33.

स्वयं जाँचिए-2

उत्तर – 1. 40,000 रु., 2. 60,000 रु., 3. से कटौती

4. से कटौती, 5. जोड़ ने हेतु (जोड़ ) 7. जोड़ ने हेतु (जोड़ ें)

उत्तर – 1. +, 2. एन सी, 3. +, 4. -, 5. +, 6. एन सी, 7. -, 8 +, 9. एन सी, 10 -, 11 -, 12 +

अदावी लाभांशों का भुगतान (0.03) (0.09)

वित्तीय क्रियाकलापों से निवल रोकड़ प्रवाह 1,230.65 (334.49)

रोकड़ एवं रोकड़ तुल्यराशियों में निवल वृद्धि 325.42 124.42

वर्ष के अंत में रोकड़ एवं रोकड़ तुल्यराशियाँ 137.66 13.24

वर्ष की शुरुआत में रोकड़ एवं रोकड़ तुल्यराशियाँ 463.08 137.66

टिप्पणी