Table of Contents

अध्याय 10

वित्तीय बाज़ार

अधिगम उद्देश्य

इस अध्याय के अध्ययन के पश्चात् आप–

► वित्त बाज़ार के अर्थ की व्याख्या कर सकेंगे;

► धन या मुद्रा बाज़ार के अर्थ की व्याख्या तथा उसके उपकरणों (साध्यों) का वर्णन कर सकेंगे;

► पूँजी बाज़ार की प्रकृति एवं प्रकारों की व्याख्या कर सकेंगे;

► मुद्रा/धन बाज़ार एवं पूँजी बाज़ार के बीच अंतर स्पष्ट कर सकेंगे;

► स्टॉक एक्सचेंज/शेयर बाज़ार का तात्पर्य एवं कार्यों की व्याख्या कर सकेंगे;

► एन. एस. ई. आई. तथा ओ. टी. सी. ई. आई. के कार्यों की व्याख्या कर सकेंगे;

► निवेशक की संरक्षा में सेबी (SEBI) की भूमिका का वर्णन कर सकेंगे।

संवेदी सूचकांक–मुंबई शेयर बाज़ार का संवेदी सूचकांक

क्या आपने पिछले कुछ दिनों या हफ्तों में कितनी बार समाचार पत्रों के प्रमुख समाचारों में संवेदी सूचकांक के बारे में हो हल्ला मचाते हुए देखा है? यह हर समय ऊपर व नीचे जाता रहता है और यह व्यवसाय एवं आर्थिक समाचारों का एक अति महत्त्वपूर्ण हिस्सा सा लगता है। क्या इसने कभी आपको आश्चर्यचकित किया है कि वस्तुतः यह संवेदी सूचकांक है क्या?

सवेदी सूचकांक बी. एस. ई. को सूचकांक का निर्देश (या तल) चिह्न है। चूँकि बी. एस. ई. भारतीय द्वितीयक बाज़ार का एक अग्रणी शेयर बाज़ार बन चुका है, इसलिए संवेदी सूचकांक भी भारतीय शेयर बाज़ार का एक महत्त्वपूर्ण संकेतक बन चुका है। शेयर बाज़ार की स्थिति के बारे में रिर्पोट करने के लिए यह बहुत जल्दी-जल्दी प्रयुक्त किए जाने वाला संकेतक बन चुका है। एक सूचकांक का केवल एक काम होता है मूल्य गतिशीलता को पकड़ना। इस तरह से एक शेयर सूचकांक शेयरों की मूल्य गतिशीलता को प्रदर्शित करेगा जबकि बंधपत्र (बांड) सूचकांक उस ढंग को पकड़ता है जिस ढंग से बंधपत्र के मूल्य ऊपर या नीचे जाते हैं। यदि संवेदी सूचकांक चढ़ता (उठता) है तो यह संकेत देता है कि बाज़ार ब\ढ़िया कर रहा है। चूँकि यह माना जाता है कि शेयर यही प्रतिबिंबित करते हैं जो कंपनी भविष्य में अर्जित करने की अपेक्षा रखती है। अतः एक ऊपर उठता सूचकांक वह संकेत देता है कि निवेशकों को कंपनियों से बेहतर कमाई की उम्मीद हैं, इसके साथ ही यह भारतीय अर्थव्यवस्था को भी मापता है। यदि भारतीय कंपनियों से अच्छा करने की उम्मीद की जाती है तो निश्चित ही अर्थव्यवस्था को भी अच्छा ही करना चाहिए।

संवेदी सूचकांक (सेंसेक्स) को 1986 में, शेयर बाज़ार 30 सर्वाधिक सक्रियता से व्यापार किए जाने वाले शेयरों से बनाकर प्रारंभ किया गया था, वस्तुतः वे बी. एस. ई. बाज़ार पूँजीकरण का आधा हिस्सा रखते हैं। वे अर्थव्यवस्था के 13 क्षेत्रों का प्रतिनिधित्व करते हैं और अपने संबंधित उद्योगों के अग्रणी है।

विषय प्रवेश

आप सभी जानते हैं कि एक व्यवसाय के लिए वित्त की तब आवश्यकता होती है जब एक उद्यमी उसे प्रारंभ करने का निर्णय लेता है। उसे दोनों प्रकार के वित्त की आवश्यकता होती है, चालू पूँजी के द्वारा वह कच्चे माल एवं कर्मचारियों के वेतन आदि का भुगतान जैसे कार्य करता है जबकि स्थित पूँजी से मशीनरी व संयंत्र अथवा भवन खरीदता है या फिर कंपनी उत्पादन क्षमता बढ़ाने जैसा काम करती है उपर्युक्त उदाहरण एक स्पष्ट तस्वीर पेश करता है कि कैसे एक कंपनी को पूँजी बाज़ार से निधि उगाहने की आवश्यकता पड़ती है। आइडिया सेल्युलर ने भी अपनी विस्तार आवश्यकता के लिए भारतीय पूँजी बाज़ार में प्रवेश करने का निर्णय लिया है। इस अध्याय में आप ‘निजी नियोजन’ आरंभिक सार्वजनिक प्रस्ताव (IPO) तथा पूँजी बाज़ार की अवधारणाओं के बारे में पढ़ेंगे जो कि आइडिया सेल्युलर के उदाहरण में आप पढ़ चुके हैं। एक व्यवसाय एेसी निधियों को विभिन्न स्रोतों एवं विभिन्न तरीकों से वित्तीय बाज़ार के माध्यम से पैदा कर सकता है। यह अध्याय उस प्रक्रम के बारे में संक्षिप्त वर्णन प्रदान करता है जिसके माध्यम से एक व्यावसायिक संगठन द्वारा अल्पकालिक एवं दीर्घकालिक दोनों ही प्रकार की आवश्यकताओं के लिए वित्त संचालित करता है। इसके साथ ही इसमें औद्योगिक संरचना (ढाँचा) तथा विभिन्न वित्तीय बाज़ारों के नियामक मापदंडों की व्याख्या की गई।

वित्तीय बाज़ार की संकल्पना (अवधारणा)

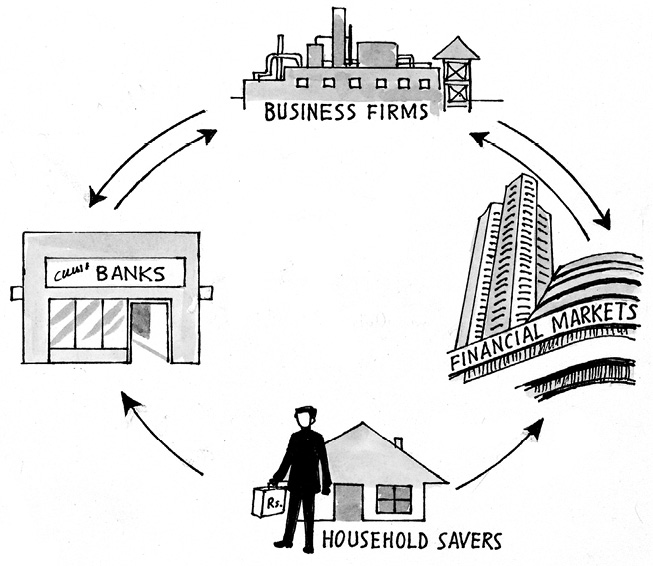

एक व्यवसाय एक अर्थव्यवस्था का एक हिस्सा होता है, जिसमें दो मुख्य क्षेत्र समाहित होते हैं घरेलू जो कि निधियों को बचाता है और व्यावसायिक फर्में जो इन निधियों को निवेशित करती हैं। एक वित्तीय बाज़ार इन दोनों के बीच निधियों को संचालित करने के द्वारा बचतकर्ता तथा निवेशक को जो\ड़ने में मदद करता है। एेसा करते हुए यह जो निस्पादन करता है उसे एक विनियोजित व्यवसाय या कार्य कहते हैं। यह निवेशकों के लिए उपलब्ध निधियों को उनके सर्वाधिक उत्पादक निवेश अवसर में विनियोजित या प्रवर्तित करता है। जब यह विनियोजन कार्य सर्वोत्तम निस्पादित होता है तो दो परिणाम आते हैं–

• घरों (हाउसहोल्ड) को प्रस्तावित वापसी दर उच्च होती है

• उन फर्मों के लिए दुर्लभ संसाधनों का विनियोग किया जाता है जो अर्थव्यवस्था (इकोनॉमी) के लिए उच्च उत्पादकता करते हैं।

यहाँ पर दो प्रमुख वैकल्पिक प्रक्रम हैं जिनके माध्यम से निधि का विनियोजन बैंक के द्वारा या वित्तीय बाज़ार के द्वारा किया जा सकता है। घराने (हाउसहोल्ड) अपनी अधिशेष निधियों को जमा करा सकते हैं जो बदले में इन निधियों को ऋण के रूप में व्यावसायिक फर्म को दे सकते हैं। दूसरे रूप में, वित्तीय बाज़ार का उपयोग करने वाले एक व्यवसाय द्वारा प्रस्तावित शेयर एवं ऋण पत्र डिबेंचर्स खरीद सकते हैं। जिस प्रक्रिया द्वारा निधियों का विनियोजन किया जाता है उसे वित्तीय मध्यस्थता कहते हैं। बैंक तथा वित्तीय बाज़ार वित्तीय व्यवस्था या प्रणाली में मध्यस्थकों (मिडियेटर) से प्रतिस्पर्धा कर रहे हैं और वे घर (हाउसहोल्ड) को एक चुनाव देते हैं कि वे अपनी बचत कहाँ लगाना चाहते हैं।

वित्तीय व्यवस्था

वित्तीय बाज़ार वित्तीय परिसंपत्तियों के विनिमय एवं सर्जन के लिए एक बाज़ार है। वित्तीय बाज़ार वहीं अस्तित्व में आता है जहाँ एक वित्तीय लेन-देन स्थान लेता है। ये वित्तीय लेन-देन वित्तीय परिसंपत्ति की रचना के स्वरूप में हो सकते हैं, जैसे कि एक फर्म द्वारा शेयर या डिबेंचर्स (ऋण पत्रों) के आरंभिक निर्गमन अथवा विद्यमान वित्तीय परिसंपत्तियों, जैसे कि इक्विटी शेयरों, ऋण-पत्रों तथा बंधपत्रों का क्रय एवं विक्रय (खरीद-फरोख्त) करना आदि।

वित्तीय बाज़ार के प्रकार्य

वित्तीय बाज़ार एक अर्थव्यवस्था (इकोनॉमी) में दुर्लभ संसाधनों के विनियोजन में महत्त्वपूर्ण भूमिका निभाते हैं जिसके लिए वे निम्नलिखित चार महत्त्वपूर्ण प्रकार्य निस्पादित करते हैं।

1. बचतों को गतिशील बनाना तथा उन्हें अधिकाधिक उत्पादक उपयोग में सरणित करना– वित्त बाज़ार बचतकर्ता से बचतों को निवेशकों तक अंतरित करने को सुसाध्य (सुविधापूर्ण) बनाते हैं। यह बचतकर्ताओं को विभिन्न निवेशकों का चुनाव (विकल्प) देते हैं और इस प्रकार से अधिशेष निधियों को सर्वाधिक उत्पादक उपयोग में सरणित करने में मदद करते हैं।

2. मूल्य खोज को सुसाध्य बनाना– जैसा कि आप सभी जानते हैं कि माँग एवं आपूर्ति की ताकतें बाज़ार में किसी सामान या सेवा की एक कीमत स्थापित करने में मदद करती हैं। वित्त बाज़ार में भी घरों की (हाउसहोल्ड) निधियों के आपूर्तिकर्ता तथा व्यावसायिक फर्में माँग का प्रतिनिधित्व करती हैं। इन दोनों के बीच परस्पर क्रिया उस वित्तीय परिसंपत्ति की कीमत या मूल्य तय करने में मदद करती है जिसका उस विशिष्ट बाज़ार में व्यापार किया जाना है।

3. वित्तीय परिसंपत्तियों हेतु द्रवता उपलब्ध कराना– वित्तीय बाज़ार एक वित्तीय परिसंपत्ति को आसानी से बेचने व खरीदने को सुकर बनाता है। एेसा करते हुए वे वित्तीय परिसंपत्तियों को द्रवता प्रदान करते हैं ताकि उन्हें आवश्यकतानुसार आसानी से रोकड़ (नकद) में परिवर्तित किया जा सके। परिसंपत्तियों के धारक वित्तीय बाज़ार के प्रक्रम के माध्यम से अपनी वित्तीय परिसपंत्ति को हाथों-हाथ (त्वरित) आसानी से बेच सकें।

4. लेन-देन की लागत को घटाना- वित्तीय बाज़ार में व्यापार की जाने वाली प्रतिभूतियों के बारे में बहुमूल्य सूचनाएँ उपलब्ध कराते हैं। यह एक वित्तीय परिसंपत्ति के क्रय एवं विक्रय में खरीदने तथा बेचने वाले दोनों ही के समय, प्रयासों एवं धन को बचाता है, अन्यथा उन्हें प्रयास करने व खोजने पर खर्चा करना पड़ता। इस प्रकार से वित्तीय बाज़ार वह साझा या सामान्य मंच है जहाँ क्रेयता एवं विक्रेता अपनी वैयक्तिक आवश्यकताओं को पूरा कर सकते हैं।

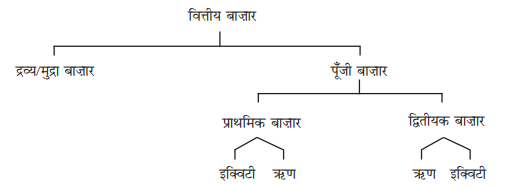

वित्तीय बाज़ारों का वर्गीकरण, उनमें, व्यापार किए जाने वाले वित्तीय प्रपत्रों की परिपक्वता के आधार पर किया जाता है। एक वर्ष से कम परिपक्वता वाले प्रपत्रों का मुद्रा बाज़ार में व्यापार किया जाता है और एक वर्ष से अधिक परिपक्वता वाले प्रपत्रों का व्यापार पूँजी बाज़ार में किया जाता है।

वित्तीय बाज़ार का वर्गीकरण

द्रव्य या मुद्रा बाज़ार

द्रव्य या मुद्रा बाज़ार एक छोटी अवधि की निधियों का बाज़ार है जो एेसे द्रव्य संपत्तियों का निपटान करता है जिनकी परिपक्वता अवधि एक वर्ष तक की होती है। ये परिसंपत्तियाँ द्रव्य के लिए निकट विकल्प होती हैं। यह एेसा बाज़ार है जहाँ कम जोखिम, आरक्षित तथा लघुकालिक ऋण प्रपत्र होते हैं जो कि उच्च तरल दैनिक निर्गमित तथा सक्रिय तिज़ारती (व्यापार योग्य) होते हैं। इनकी कोई भौतिक स्थानिकता नहीं होती है परंतु यह एेसी क्रियाविधि है जो टेलीफोन (दूरभाष) व इंटरनेट के माध्यम से संपादित की जाती है। यह अस्थायी रोकड़ की कमी एवं देनदारियों के निपटाने की जरूरतों को पूरा करने हेतु अल्पकालिक निधि उगाहने में सक्षम होते हैं तथा आय वापसी के लिए अधिक या बेशी निधियों के अस्थाई फैलाव के लिए उपयुक्त होते हैं। बाज़ार के प्रमुख प्रतिभागी भारतीय रिजर्व बैंक, कमर्शियल बैंक, गैर बैकिंग वित्त कंपनियाँ, राज्य सरकारें, वृहद औद्योगिक घराने तथा म्युचुअल फंड आदि हैं।

मुद्रा बाज़ार के प्रपत्र (इंस्ट्रूमेंट)

ट्रेजरी (राजकोष) बिल मूलतः एक वर्ष से कम अवधि में परिपक्व होने वाले भारत सरकार के द्वारा ऋणदान के रूप में दिया जाने वाला एक लघुकालिक प्रपत्र होता है। इन्हें शून्य कूपन बंधपत्र के नाम से भी जाना जाता है जिन्हें केंद्रीय सरकार के पक्ष में भारतीय रिजर्व बैंक द्वारा निधि की लघुकालिक जरूरतों के लिए जारी किया जाता है। ये राजकोष बिल एक वचनपत्र के स्वरूप में जारी किया जाता है। ये उच्च तरल तथा सुनिश्चित वापसी या लब्धि प्राप्ति युक्त तथा अदायगी के जोखिम से नगण्य हैं। इन्हें एेसे मूल्य पर जारी किया जाता है, जो अपने अंकित मूल्य से कम के होते हैं और इनका भुगतान उसके बराबर तक किया जाता है। जिस मूल्य पर राजकोष बिल जारी हुआ है तथा उस पर प्राप्य ब्याज के साथ उसका मोचन मूल्य के बीच अंतर होता है जिसे बटा्ट (डिस्काउंट) कहते हैं। राजकोष बिल 25,000 रु. के न्यूनतम मूल्य और इसके बाद बहु गुणन में प्राप्त होते हैं।

उदाहरण- मान लीजिए एक निवेशक 91 दिनों के लिए 1,00,000 रु. अंकित मूल्य के राजकोष बिल 96,000 रु. में खरीदता है। परिपक्वता तिथि तक अपने पास रखने के बाद निवेशक बिल के बदले 1,00,000 रु. प्राप्त करता है। यहाँ भुगतान की गई राशि तथा परिपक्वता के बाद प्राप्त की गई राशि के बीच 4000 रु. का अंतर है। यह राशि बिल की खरीद पर निवेशक को ब्याज के रूप में प्राप्ति का प्रतिनिधित्व करती है।

2. वाणिज्यिक (या तिजारती) पत्र– वाणिज्यिक पत्र एक अल्पकालिक, आरक्षित वचन पत्र होता है जो बेचान के द्वारा अंतरणीय एवं परक्राम्य (बेचनीय) है तथा परिपक्व अवधि के बाद एक सुनिश्चित (स्थिर) अंतरण या सुपुर्दगी होती है। यह विशाल एवं उधार पात्रता कंपनियों द्वारा अल्पकालिक बाज़ार दर से कम दर पर निधि उगाहने के लिए जारी करती हैं। इनकी परिपक्वता अवधि प्रायः 15 दिन से लेकर एक वर्ष तक होती है। बड़ी कंपनियों के लिए वाणिज्यिक पत्रों का प्रचालन बैंक से उधार लेने की अपेक्षा एक विकल्प है जिन्हें सामान्यतः वित्तीय रूप से सुदृढ़ माना जाता है। इसे बट्टे के साथ बेचा एवं सममूल्य पर मोचित किया जाता है। वाणिज्यिक पत्रों का वास्तविक उद्देश्य अल्पकालिक मौसमी एवं कार्य पूँजी की जरूरतों हेतु निधि उपलब्ध कराना था। उदाहरण के लिए कंपनियाँ इस प्रपत्र को सेतु वित्तीयता (ब्रिजोफाइनेंस) जैसे उद्देश्य के लिए उपयोग करती हैं।

उदाहरण- मान लीजिए एक निधि कंपनी को मशीन खरीदने के लिए दीर्घकालिक वित्त की आवश्यकता है। पूँजी बाज़ार से दीर्घकालिक निधि उगाहने के क्रम में कंपनी को फ्लोटेशन कास्ट (चल पूँजी) उठानी पड़ेगी। (इस लागत में एक चल पूँजी के निगर्मन जैसे ब्रोकरेज (दलाली) कमीशन, आवेदन पत्रों की छपाई तथा विज्ञापन आदि के खर्च आते हैं)। वाणिज्यिक पत्रों के माध्यम से अस्थायी पूँजी उगाह करके फ्लोटेशन की लागत जुटाई जाती है। इसे सेतु वित्तीयता (ब्रिजफाइनेंस) कहते हैं।

3. शीघ्रावधि द्रव्य– शीघ्रावधि द्रव्य एक लघुकालिक माँग पर पुर्नभुगतान वित्त है जिसकी परिपक्वता अवधि एक दिन से 15 दिन तक की होती है तथा अंतर बैंक अंतरण के लिए उपयोग किया जाता है। वाणिज्यिक बैंकों को एक न्यूनतम रोकड़ शेष अनुरक्षित करना होता है जिसे रोकड़/नकदी आरक्षण या नकदी रिजर्व अनुपात कहा जाता है। भारतीय रिजर्व बैंक समय-समय पर नकदी रिजर्व अनुपात परिवर्तित करता रहता है जो बदले में वाणिज्यिक बैंकों द्वारा दिए गए ऋणों की उपलब्ध निधियों को प्रभावित करता है। शीघ्रावधि द्रव्य वह उपाय है जिसके द्वारा एक दूसरे से नकदी उधार लेकर नकदी आरक्षण अनुपात अनुरक्षित रखने में सक्षम होते हैं। शीघ्रावधि ऋण पर चुकाया जाने वाले ब्याज को शीघ्रावधि दर के नाम से जानते हैं। यह दर बहुत ही चंचल (अस्थिर) होती है दिन प्रतिदिन और कभी-कभी घंटों के अनुसार बदलती है यहाँ पर शीघ्रावधि दर (काल रेट्स) और मुद्रा बाज़ार से अन्य अल्प कालिक प्रपत्रों जैसे कि बचत प्रमाणपत्र तथा वाणिज्यिक पत्र आदि के बीच बिल्कुल विपरीत संबंध होता है। शीघ्रावधि द्रव्य में वृद्धि अन्य स्रोतों से वित्त, जैसे कि वाणिज्यिक पत्रों या बचत प्रमाण पत्रों से जुटाते हैं। इन स्रोतों की निधि बैंक द्वारा पैदा की गई निधियों की अपेक्षा सस्ती होती हैं।

4. बचत प्रमाण पत्र– बचत प्रमाण पत्र (सी.डी.) अरक्षित, पारक्रम्य (बेचनीय), धारक रूप में लघुकालिक प्रपत्र आदि वाणिज्यिक बैंकों तथा विकास वित्त संस्थानों द्वारा जारी किए जाते हैं। यह वैयक्तिक रूप से उद्यमों/निगमों तथा कंपनियों को उनकी कठिन द्र्रवता की अवधि के दौरान तब जारी किए जा सकते हैं जब बैंकों में बचत दर मंद हो, लेकिन कर्ज के लिए माँग उच्च हो। यह लघु अवधि के लिए भारी मात्रा में द्रव्य संचारित करने में सहायक होते हैं।

5. वाणिज्यिक बिल– वाणिज्यिक बिल विनिमय का एक बिल है जो व्यावसायिक फर्मों की कार्य पूँजी की आवश्यकता के लिए वित्तीयन में प्रयुक्त होता है। यह एक लघुकालिक, पारक्रम्य (बेचनीय) स्वयं द्रवीकृत प्रपत्र है जो एक फर्म की उधार बिक्री को वित्तीयन करने के लिए प्रयुक्त किया जाता है। जब माल को साख (उधारी) पर बेचा जाता है तब खरीददार देनदार बन जाता है जिसे भविष्य में एक निश्चित तिथि पर भुगतान करना है। विक्रेता उस विशिष्ट (या निश्चित) तिथि तक प्रतीक्षा कर सकता है या विनिमय के एक बिल का उपयोग करें। माल का विक्रेता (आदेशक या आहरक) बिल का आहरण करता है और खरीददार (अदाकर्ता/आदेशिती) इसे स्वीकार करता है। स्वीकार किए जाने पर, यह बिल एक पण्य या विक्रेय (मार्केटेबल) प्रपत्र बन जाता है और इसे व्यापारिक बिल कहा जाता है। यदि विक्रेता को बिल के परिपक्व होने से पहले निधियों की जरूरत पड़ती है तो एक बैंक द्वारा ये बिल बटा्ट कटा (डिस्काउंटेड) कर लिए जा सकते हैं। जब एक व्यापारिक बिल बैंक द्वारा स्वीकार कर लिया जाता है तो इसे एक वाणिज्यिक बिल के नाम से जाना जाता है।

पूँजी बाज़ार

यहाँ कैपिटल मार्केट (पूँजी बाज़ार) शब्द सुसाध्यता और सांस्थानिक व्यवस्था या प्रबंध को संदर्भित करता है जिसके माध्यम से दीर्घकालिक निधि, ऋण एवं इक्विटी दोनों ही, उगाहे या वर्धित एवं निवेशित किए जा सकते हैं। इसके अंतर्गत सारणियों (प्रणाली) की एक शृंखला समाहित होती है जिसके माध्यम से एक समुदाय की बचतों को औद्योगिक एवं वाणिज्यिक उद्यमों तथा सामान्यतः राजकीय उपयोग के लिए उपलब्ध कराया जाता है। यह इन बचतों को उनके सर्वाधिक उत्पादक उपयोग में प्रवर्तित कर देश के विकास एवं वृद्धि की ओर जाता है। पूँजी बाज़ार के अंतर्गत विकास बैंक, वाणिज्यिक बैंक तथा स्टॉक एक्सचेंज या शेयर बाज़ार समाहित होते हैं।

एक आदर्श पूँजी बाज़ार वह है जहाँ उचित लागत (मूल्य) पर वित्त उपलब्ध होता है। आर्थिक विकास की प्रक्रिया एक बेहतर कार्यशील पूँजी बाज़ार की विद्यमानता या उपस्थिति के द्वारा सुसाध्य होती है। वास्तव में; एक वित्तीय प्रणाली के विकास को आर्थिक वृद्धि के लिए एक अनिवर्चनीय स्थिति के रूप में देखा जाता है। इसलिए यह आवश्यक है कि वित्तीय संस्थाएँ पर्याप्त विकसित हों और यह भी कि बाज़ार की कार्यात्मकता मुक्त, निष्पक्ष, प्रतिस्पर्धी तथा पारदर्शी होनी चाहिए। इसके साथ ही पूँजी बाज़ार उन सूचनाओं को सम्मान देने में भी सक्षम होना चाहिए जो कि वह अंतरित करे, लेन-देन की लागत न्यूनतम हो तथा सर्वाधिक उत्पादकतापूर्ण ढंग से पूँजी विनियोग करें।

पूँजी बाज़ार को दो भागों में बाँटा जा सकता है (क) प्राथमिक बाज़ार (ख) द्वितीयक बाज़ार

पूंजी बाज़ार एवं मुद्रा बाज़ार में अंतर

इन दो बाज़ारों में प्रमुख अंतर इस प्रकार हैं :

(i) भाग लेने वाले: पूंजी बाजार में भाग लेने वाले हैं वित्तीय संस्थान, बैंक, निर्गमित इकाइयां, विदेशी निवेशक एवं जनता में से साधारण फुटकर विनियोजक। मुद्रा बाज़ार में अधिकांश भाग लेने वाले रिजर्व बैंक अॉफ इंडिया, वित्तीय संस्थान एवं वित्त कंपनियों जैसे संस्थान हैं। यद्यपि व्यक्ति भी निजी तौर पर द्वितीय बाज़ार से लेन-देन कर सकते हैं लेकिन सामान्यतः वह एेसा करते नहीं हैं।

(ii) प्रलेख : पूंजी बाज़ार में जिन प्रलेखों में लेन देन किया जाता है उनमें प्रमुख हैं : मुद्रा बाज़ार में जिन प्रपत्रों में व्यापार होता है उनमें प्रमुख हैं लघु अवधि के ऋण प्रपत्र जैसे – टी.बिल, व्यापार बिल वाणिज्यिक पेपर एवं जमा प्रमाण पत्र।

(iii) निवेश राशि : पूंजी बाज़ार में प्रतिभूतियों में निवेश के लिए बहुत बड़ी मात्रा में वित्त का होना आवश्यक नहीं है। प्रतिभूति की इकाइयों का मूल्य साधारणतया कम ही होता है जैसे 10 रु. या फिर 100 रु। इसी प्रकार से शेयरों के व्यापार के लिए न्यूनतम संख्या छोटी ही रखी जाती है जो 50 अथवा 100 हो सकती है। इससे नियोक्ता अपनी छोटी बचत से इन प्रतिभूतियों को खरीद सकते हैं। मुद्रा बाज़ार में सौदों के लिए बड़ी मात्रा में धन की आवश्यकता होती है।

(iv) अवधि: पूंजी बाज़ार के दीर्घ अवधि एवं मध्य अवधि की प्रतिभूतियों के सौदे होते हैं जैसे समता अंश एवं ऋण पत्र। मुद्रा बाज़ार में प्रपत्र अधिकतम एक वर्ष के लिए होते हैं। कभी-कभी तो यह एक दिन के लिए भी जारी किए जाते हैं।

(v) तरलता: पूंजी बाज़ार की प्रतिभूतियों कोू तरल निवेश माना जाता है क्योंकि इनका स्टॉक एक्सचेंज में क्रय-विक्रय हो सकता है। यह अलग बात है कि कोई शेयर में व्यापार सक्रिय रूप से नहीं हो रहा है अर्थात् उसका कोई क्रेता नहीं है। मुद्रा बाज़ार प्रपत्र अधिक तरल होते हैं क्योंकि इसके लिए औपचारिक व्यवस्था की हुई होती है। DFHI की स्थापना का उद्देश्य ही मुद्रा बाज़ार के प्रपत्रों के लिए तैयार बाज़ार प्रदान करना है।

(vi) सुरक्षा: पूंजी बाज़ार में प्रपत्रों के मूल्य की वापसी एवं उन पर प्रतिफल दोनों का जोखिम है। निर्गम करने वाली कंपनी हो सकता है कि घोषित योजना के अनुरूप कार्य न कर सके तथा प्रवर्तक निवेशकों के साथ धोखा कर सकते हैं। मुद्रा बाज़ार कहीं अधिक सुरक्षित है इसमें गड़बड़ी की संभावना न्यूनतम है। इसका कारण निवेश की छोटी अवधि तथा निर्गनकर्ताओं की सुदृढ़ वित्तीय स्थिति का होना है। ये निर्गमनकर्ता हैं सरकार, बैंक एवं उच्च श्रेणी कंपनियां होती हैं।

(vii) संभावित प्रतिफल: पूंजी बाज़ार में विनियोजित राशि पर नियोजकों को मुद्रा बाज़ार की तुलना में अधिक ऊँची दर में प्रत्याय मिलता है। ये प्रतिभूतियां यदि लंबी अवधि की होंगी तो इन पर आय की संभावना अधिक होती है। प्रथम तो समता अंशों पर पूंजीगत लाभ की संभावना होती है। दूसरे लंबी अवधि में कंपनी की समृद्धि में उच्च लाभांश एवं बोनस निर्गम रूप से शेयरधारकों की भी भागीदारी होती है।

प्राथमिक बाज़ार

प्राथमिक बाज़ार को नए निर्गमन बाज़ार के रूप में भी जानते हैं। यह नई प्रतिभूतियों से निपटता है जो कि पहली बार निर्गमित (या जारी) होते हैं एक प्राथमिक बाज़ार का आवश्यक प्रकार्य बचत कर्ताओं से निवेश योग्य निधियों को नए उद्यम स्थापित करने की जरूरत वाले उद्यमियों तक या फिर जो पहली बार प्रतिभूतियों को जारी करके अपने विद्यमान व्यवसाय का विस्तार करना चाहता है उस तक पहुँचाना है। इस बाज़ार के निवेशक बैंक, वित्तीय संस्थान, बीमा कंपनियाँ, म्युचुअल फंड तथा वैयक्तिक रूप में होते हैं।

प्राथमिक बाज़ार से एक कंपनी मुद्रा धन को इक्विटी शेयरों, अधिमान (प्रिफेरेंस) शेयरों, ऋणपत्रों, ऋणों तथा बचतों के रूप में उगाह सकती है। इन उगाही गई निधियों को कंपनी नई परियोजनाओं के लगाने, विस्तारण, वैविध्यीकरण, विद्यमान परियोजनाओं का नवीनीकरण, विलय तथा अधिकार में लेने (खरीदने) आदि के लिए इस्तेमाल कर सकती हैं।

अस्थायी पूँजी (फ्लोटेशन) की विधियाँ

प्राथमिक बाज़ार में अस्थिर पूँजी (फ्लोटेशन) के नए निर्गमन की विधियाँ–

1. विवरण पत्रिका के माध्यम से प्रस्ताव– विवरण पत्रिका के माध्यम से प्रस्ताव प्राथमिक बाज़ार में सार्वजनिक कंपनियों द्वारा निधि उगाहने की एक सर्वाधिक लोकप्रिय विधि है। इसके अंतर्गत विवरण पत्रिका जारी करने के माध्यम से जनता से अंशदान आमंत्रित करते हैं। एक विवरण पत्रिका पूँजी उगाहने के लिए निवेशकों से प्रत्यक्ष अपील करती है जिसके लिए अखबारों एवं पत्रिकाओं के माध्यम से विज्ञापन जारी किए जाते हैं। यह निर्गमन हामीदारी (जोखिम अकंन) और कम से कम एक शेयर बाज़ार में सूचीबद्ध किए जाने की अपेक्षा रखने वाला हो सकता है। विवरण पत्रिका की विषयवस्तु कंपनी अधिनियम तथा सेबी के प्रावधानों के अनुरूप होनी चाहिए तथा सेबी की प्रकटन एवं निवेश संरक्षा मार्गदर्शियों से युक्त होना चाहिए।

2. विक्रय के लिए प्रस्ताव– इस विधि के अंतर्गत प्रतिभूतियों को सीधे जनता से नहीं निर्गमित किया जाता है, बल्कि निर्गमन/जारीकर्ता गृहों या स्टॉक दलाल (ब्रोकर्स) जैसे माध्यकों के द्वारा बिक्री के लिए प्रस्तावित किए जाते हैं। इस मामले में प्रभूतियों को एक कंपनी उन ब्रोकर्स को सहमति मूल्य पर खंडों में बेचती है जो आगे इन्हें निवेशक जनता में पुनः विक्रय कर सके।

3. निजी नियोजन या विनियोग– निजी विनियोग भी एक कंपनी द्वारा संस्थागत निवेशकों तथा कुछ चयनित वैयक्तिक निवेशकों को प्रतिभूतियों का आवंटन है। यह एक सार्वजनिक निर्गमन की अपेक्षा अधिक तीव्रता से पूँजी उगाहने में मदद करता है। प्राथमिक बाज़ार में पहुँच कई बार अनेक आवश्यक और अनावश्यक खर्चों के खातों (लेखा) पर महँगा हो सकता है। इसलिए कुछ कंपनियाँ एक सार्वजनिक निर्गमन वहन नहीं कर सकती, फलतः वे निजी विनियोग का इस्तेमाल करती हैं।

4. अधिकार निर्गम– यह एक विशेषाधिकार है जो विद्यमान शेयर धारकों को कंपनी शर्तों एवं नियमों के अनुसार नए निर्गमों को पूर्व क्रय करने का अवसर देता है। शेयर धारकों को पहले से कब्जे वाले शेयरों के अनुपात में नए शेयरों को खरीदने का अधिकार प्रस्तावित किया जाता है।

5. इलेक्ट्रॉनिक आरंभिक सार्वजनिक निर्गम (ई–आई.पी.ओज.)– एक कंपनी जब शेयर बाज़ार की अॉन लाइन प्रणाली (सिस्टम) के माध्यम से सार्वजनिक पूँजी निर्गम प्रस्तावित करती है तो उसे शेयर बाज़ार के साथ एक अनुबंध में प्रविष्ट होना पड़ता है। यहाँ पर कंपनी के द्वारा सेबी (SEBI) में पंजीकृत दलालों (ब्रोकर्स) को आवेदन स्वीकारने तथा आदेश नियोजन हेतु नियुक्त करना पड़ता है। निर्गमन हेतु निर्गमक कंपनी को एक रजिस्ट्रार (पंजीयक) को नियुक्त करना चाहिए जो एक्सचेंज के साथ इलेक्ट्रॉनिक संयोजकता (संबद्धता) रखता हो। निर्गमक (जारीकर्ता) कंपनी किसी भी एक्सचेंज में प्रतिभूतियों के सूचीबद्धता हेतु आवेदन कर सकती है जो कि उस एक्सचेंज से भिन्न हो सकता है जिसके माध्यम से उसने अपनी प्रतिभूतियाँ प्रस्तावित की हैं। प्रमुख प्रबंधक उन सभी माध्यकों (मध्यस्थों) के साथ समन्वय रखता है जो इस निर्गम से जुड़े होते हैं।

द्वितीयक बाज़ार

द्वितीयक बाज़ार को स्टॉक एक्सचेंज या स्टॉक बाज़ार (या शेयर बाज़ार) के नाम से भी जाना जाता है। यह विद्यमान प्रतिभूतियों के लिए क्रय एवं विक्रय का बाज़ार है। यह विद्यमान निवेशकों को विनिवेश तथा नए निवेशकों का प्रवेश करने में सहायता प्रदान करता है। इसके साथ ही यह वर्तमान प्रतिभूतियों को द्रवता एवं विक्रेयता उपलब्ध कराता है। इसके साथ ही यह निधियों का अधिक उत्पादक निवेशों में विनिवेश एवं पुनर्निवेश के माध्यम से निधियों को सरणित करके आर्थिक प्रगति में हाथ बँटाता है। प्रतिभूतियों को सेबी (SEBI) द्वारा प्रदिष्ट नियामक ढाँचे के अंतर्गत खरीद-फरोख्त, चुकाई या निकासित एवं निपटाया जाता है। सूचना तकनीक की प्रगति ने शेयर बाज़ार स्टॉक एक्सचेंज के माध्यम से ट्रेडिंग टर्मिनलों के द्वारा देश भर में कहीं भी व्यापार के लिए पहुँच को आसान बना दिया है। देश में प्राथमिक बाज़ार की वृद्धि के साथ-साथ, पिछले दस वर्षों के दौरान द्वितीयक बाज़ार भी महत्त्वपूर्ण रूप से आगे बढ़ा है। आप इस अध्याय में आगे स्टॉक एक्सचेंज (शेयर बाज़ार) के बारे में और अधिक विस्तार से पढ़ेंगे।

स्टॉक एक्सचेंज या शेयर बाज़ार

स्टॉक एक्सेचेंज एक संस्थान है जो विद्यमान प्रतिभूतियों के क्रय एवं विक्रय के लिए एक मंच प्रदान करता है। एक बाज़ार के रूप में, शेयर बाज़ार एक प्रतिभूति (शेयर, ऋण पत्र आदि) को द्रव्य में विनिमय की या विपरीत विनि मय को सुसाध्य बनाता है। स्टॉक एक्सचेंज अर्थात् शेयर बाज़ार कंपनियों को वित्त उगाहने, द्रवता उपलब्ध कराने तथा निवेशकों के निवेश को संरक्षा प्रदान करता है तथा वैयक्तिक कंपनियों की ऋण (साख) योग्यता बढ़ाता है।

शेयर बाज़ार (स्टॉक एक्सचेंज) का तात्पर्य

प्रतिभूति संपर्क (नियामक) अधिनियम 1956 के अनुसार शेयर बाज़ार का तात्पर्य व्यवसाय में प्रतिभूतियों की खरीद-फरोख्त या निपटान हेतु सहायता, नियमन एवं नियंत्रण उद्देश्य के लिए, एक एेसे वैयक्तिक निकाय का गठन किया जाना है, फिर चाहे वह निगमित (इनकार्पोरेटेड) हो अथवा नहीं।

मुंबई स्टॉक एक्सचेंज

एक शेयर बाज़ार के क्रियाकलाप

एक शेयर बाज़ार की सक्षम क्रियाशीलता नए निर्गमों के लिए एक सक्रिय एवं वृद्धि कारक प्राथमिक बाज़ार के लिए एक प्रेरक वातावरण पैदा करता है। विद्यमान प्रतिभूतियों में एक सक्रिय एवं स्वस्थ द्वितीयक बाज़ार निवेशकों के बीच एक सकारात्मक पर्यावरण को नेतृत्व देता है। एक शेयर बाज़ार के कुछ महत्त्वपूर्ण क्रियाकलाप निम्नलिखित हैं–

1. विद्यमान प्रतिभूतियों को द्रवता एवं विनियोग उपलब्ध कराना– एक शेयर बाज़ार की आधारभूत क्रियाशीलता एक सातव्य बाज़ार तैयार करना है जहाँ प्रतिभूतियाँ लाई और बेची जा सकें। यह निवेशकों का विनिवेश एवं पुनर्निवेश के अवसर देता है। यह बाज़ार में पहले से ही विद्यमान प्रतिभूतियों को द्रवता एवं आसान विनियोग या नियोजन दोनों ही उपलब्ध कराता है।

| प्राथमिक एवं द्वितीयक बाज़ार – एक तुलना | |

| प्राथमिक बाज़ार (नए निर्गमों का बाज़ार) | द्वितीयक बाज़ार (स्टॉक एक्सचेंज) |

|

|

2. प्रतिभूतियों का मूल्यन/भाव– एक शेयर बाज़ार में शेयर का मूल्य (या भाव) माँग एवं आपूर्ति की ताकतों के द्वारा निर्धारित होता है। एक शेयर बाज़ार सतत् मूल्यन या मूल्य निर्धारण का एक प्रक्रम है जिसके माध्यम से प्रतिभूतियों के मूल्य निर्धारित होते हैं। इस प्रकार का मूल्यन क्रेता एवं विक्रेता दोनों को ही फटाफट महत्त्वपूर्ण सूचनाएँ उपलब्ध कराता है।

3. लेन-देन की सुरक्षा– एक शेयर बाज़ार की सदस्यता बेहतर ढंग से नियंत्रित होती है और इसके कार्य-व्यापार (डीलिंग) को विद्यमान कानूनी ढाँचे के अनुसार सुस्पष्टीकृत किया गया है। यह सुनिश्चित कराता है कि निवेशक जनता बाज़ार में एक सुरक्षित एवं निष्पक्ष लेन-देन (निपटान) पाती है।

4. आर्थिक प्रगति हेतु भागीदारी– एक शेयर बाज़ार एेसा बाज़ार है, जहाँ विद्यमान प्रतिभूतियों को पुनः बेचा या खरीद-फरोख्त की जाती है। हालाँकि विनिवेशन एवं पुनर्निवेशन की इस प्रक्रिया में बचतों को सर्वाधिक उत्पादक निवेश पथों में सरणित किया जाता है। यही पूँजी गठन एवं आर्थिक वृद्धि की ओर अगुवाई करता है।

5. इक्विटी संप्रदाय का प्रसार– शेयर बाज़ार नए निर्गमों को विनियमित करके, बेहतर व्यापार व्यवहारों (आचरणों) तथा जनता को निवेश के बारे में शिक्षित करने हेतु उत्तम प्रभावी चरण उठाने के द्वारा विस्तृत शेयर स्वामित्व को सुनिश्चित करने में एक महत्त्वपूर्ण भूमिका निभा सकता है।

6. सट्टेबाजी के लिए अवसर उपलब्ध कराना– शेयर बाज़ार कानूनी प्रावधान के अंतर्गत प्रतिबंधित एवं नियंत्रित तरीके से सट्टा संबंधी क्रियाकलापों के लिए पर्याप्त अवसर उपलब्ध कराता है। सामान्य तौर पर यह माना जाता है कि एक निश्चित अंश तक स्वस्थ-सट्टेबाजी आवश्यक है जो शेयर बाज़ार की द्रवता एवं मूल्य निरंतरता को सुनिश्चित करती है।

भारत में शेयर बाज़ार का इतिहास

भारत में शेयर बाज़ार का इतिहास बहुत पहले अठारहवीं शताब्दी के अंत में जाता है, जब पहली बार दीर्घकालिक बेचनीय प्रतिभूतियों को जारी किया गया था। वर्ष 1850 में पहली बार कंपनी अधिनियम लाया गया जिसके अंतर्गत सीमित देनदारियों तथा निगमित प्रतिभूतियों में निवेशकों की रुचि पैदा करने जैसी विशिष्टताएँ उसके साथ थी। भारत में पहला स्टॉक एक्सचेंज (शेयर बाज़ार) 1875 में बंबई (मुंबई) नेटिव शेयर एवं स्टॉक ब्रोकर्स एसोसिएशन के रूप में स्थापित किया गया था। आज इसे बाम्बे स्टॉक एक्सचेंज (मुंबई शेयर बाज़ार) (BSE) के नाम से जाना जाता है। इस का अनुगमन करते हुए अहमदाबाद (1894), कलकत्ता (1908) तथा मद्रास (1937) एक्सचेंजों का विकास हुआ। यह ध्यान देने योग्य रोचक बात है कि शेयर बाज़ारों की स्थापना प्रमुख व्यापार एवं वाणिज्य केंद्रों पर हुई। 1990 दशक के प्रारंभ तक भारतीय द्वितीयक बाज़ार क्षेत्रीय स्थानीय शेयर बाज़ार तक ही सीमित थे और बी.एस.ई. इस सूची में अग्रणी था। वर्ष 1991 के सुधारों के पश्चात् भारतीय द्वितीयक बाज़ार ने तीन स्तरीय स्वरूप प्राप्त किया। इसमें शामिल था।

• क्षेत्रीय शेयर बाज़ार, • राष्ट्रीय शेयर बाज़ार, • ओवर द काउंटर एक्सचेंज अॉफ इंडिया (OTCEI)

व्यापारिक तथा निपटान कार्यविधि

प्रतिभूतियों के व्यापार का निष्पादन अब स्वमार्गीय, स्क्रीन आधारित इलैक्ट्रॅानिक व्यापार तंत्र के माध्यम से होता है। साधारण शब्दों में, अंशों एवं ऋणपत्रों का समस्त क्रय तथा विक्रय एक कम्प्यूटर टर्मिनल के माध्यम से किया जाता है।

एक समय था जब शेयर बाज़ार के मंच पर प्रतिभूतियों का क्रय तथा विक्रय खुली बोली प्रणाली से होता था। इस नीलामी तंत्र के अंतर्गत लेन-देन दलालों के बीच होते थे, वे चिल्लाकर मूल्य बताते थे तथा उच्चतम बोली लगाने वाले को अंश बेच दिए जाते थे। यद्यपि, अब लगभग सभी शेयर बाज़ार इलैक्ट्रॉनिक हो गये हैं तथा व्यापार दलालों के कार्यालयों में कम्प्यूटर टर्मिनलों के माध्यम से होता है। एक शेयर बाज़ार की एक मुख्य कम्प्यूटर प्रणाली होती है जिसके कई टर्मिनल देश भर में विभिन्न स्थानों पर स्थित होते हैं। प्रतिभूतियों में व्यापार, दलालों के माध्यम से होता है जो शेयर बाज़ार के सदस्य होते हैं। व्यापार, शेयर बाज़ार के मंच से स्थानांतरित होकर दलालों के कार्यालय मे पहुँच गया है।

इलेक्ट्रॉनिक व्यापार प्रणाली

प्रत्येक दलाल की एक कम्प्यूटर टर्मिनल तक पहुँच होती है जो मुख्य शेयर बाज़ार से संबद्ध होता है। इस स्क्रीन आधारित व्यापार में, एक सदस्य वेबसाइट पर लॉग अॉन करता है तथा उन अंशों के बारे में कोई जानकारी (कम्पनी, सदस्य इत्यादि) जिन्हें वह खरीदना या बेचना चाहता है, तथा उनका मूल्य कम्प्यूटर पर भरता है। सॉफ्टवेयर इस तरह से रूप-रेखित किया गया है कि जैसे ही प्रतिपक्ष से मिलान आदेश पाया जाता है, लेन-देन निष्पादित हो जाता है। दोनों पक्ष लेन-देन होने के दौरान सभी शेयरों के मूल्यों के उतार-च\ढ़ाव सहित समस्त लेन-देन को कम्प्यूटर स्क्रीन पर, शेयर बाज़ार के व्यावसायिक घण्टों के दौरान, देख सकते हैं। दलाल के कार्यालय में कम्प्यूटर निरंतर सर्वोत्तम बोली तथा प्रस्तावित मूल्यों के आदेशों का मिलान करता है। जिनका मिलान नहीं हो पाता वे स्क्रीन पर ही उस दिन के भावी मिलानों हेतु खुले रहते हैं।

इलैक्ट्रॉनिक व्यापार प्रणाली अथवा स्क्रीन आधारित व्यापार के निम्नलिखित गुण हैं।

1. यह पारदर्शिता सुनिश्चित करता है क्योंकि यह प्रतिभागियों को व्यावसायिक लेन-देन के दौरान समस्त प्रतिभूतियों के मूल्यों को देखने की सुविधा देता है वे वास्तविक समय के दौरान पूरे शेयर बाज़ार को देख सकते हैं।

2. यह शेयर बाज़ार की सूचनाओं की प्रभावशीलता को बढ़ाता है जिससे सही मूल्यों के निर्धारण में सहायता मिलती है। कम्प्यूटर स्क्रीन अंशों के मूल्यों को प्रभावित करने वाली जानकारी तथा पूंजी बाज़ार में होने वाले परिवर्तनों को दर्शाती है।

3. यह प्रचालन की कार्यकुशलताओं में वृद्धि करता है क्योंकि इससे समय, लागत तथा त्रुटि के जोखिम में कमी आती है।

4. देश भर के लोग तथा यहाँ तक विदेशी भी, जो शेयर बाज़ार में लेन-देन करना चाहते हैं, दलालों अथवा सदस्यों के माध्यम से, एक-दूसरे को जाने बिना, प्रतिभूतियों का क्रय अथवा विक्रय कर सकते हैं। अर्थात् वे दलाल के कार्यालय में बैठकर अथवा कम्प्यूटर पर लॉग अॉन करके प्रतिभूतियों का क्रय अथवा विक्रय कर सकते हैं। यह प्रणाली बड़ी संख्या में प्रतिभागियों को एक-दूसरे से व्यापार में सक्षम बनाती है जिससे शेयर बाज़ार में तरलता बढ़ती है।

5. इसमें एक साथ सभी व्यापारिक केंद्रों में लेन-देन किए जाते हैं इसलिए यह एकल व्यापारिक प्लेटफार्म उपलब्ध कराता है। अतः देश भर में फैले हुए सभी व्यापारिक केंद्र, कम्प्यूटर पर एक व्यापारिक प्लेटफार्म, अर्थात् शेयर बाजार के अंतर्गत लाए गए हैं।

अब, स्क्रीन आधारित व्यापार अथवा स्वमार्गीय व्यापार ही एक मात्र तरीका है जिसमें अंशों का क्रय अथवा विक्रय किया जा सकता है। अशं भौतिक रूप में, व इलैक्ट्रॉनिक बहीखाता प्रविष्टि रूप में रखे जा सकते हैं तथा इसी रूप में हस्तांतरित भी किये जा सकते हैं। इस इलैक्ट्रॉनिक रूप को विभौतिकीय (डीमैटिरियलाइज्ड़) कहते हैं।

व्यापारिक एवं निपटान प्रक्रिया के चरण

वर्ष 2003 से व्यापार की तिथि से 2 दिन के भीतर सभी लेन-देनों का निपटान होना अनिवार्य है, अर्थात् T+2 आधारित है। सुधारों से पूर्व प्रतिभूतियाँ खरीदी तथा बेची जाती थीं और उनका निपटान साप्ताहिक/पाक्षिक निपटान चक्र से होता था, चाहे वह अंशों की सुपुर्दगी हो अथवा रोकड़ का भुगतान। यह प्रणाली एक लंबे समय तक चलती रही क्योंकि इससे शेयर बाज़ार में व्यापार की मात्रा बढ़ी तथा प्रतिभूतियों में तरलता आयी। यद्यपि व्यापारिक सौदे विशिष्ट तिथियों पर निपटाये जाने होते थे, इससे सट्टेबाजी को बढ़ावा मिला तथा दलालों द्वारा जानबूझकर अंशों के मूल्यों में उतार-चढ़ाव किए गए। 2000 में एक नई प्रणाली, अर्थात् चल निपटान (रोलिंग सैटलमैंट) प्रारंभ की गई जिसमें कोई भी लेन-देन होने के कुछ दिन बाद उसका निपटान हो जाएगा। सन् 2003 से T+2 के आधार पर चल निपटान के अंतर्गत सभी अंश सम्मिलित किए गए थे, अर्थात् सौदे की तिथि से 2 दिन के भीतर प्रतिभूतियों के लेनदेन निपटाए जाते हैं। क्योंकि चल निपटान में अंशों की तीव्र गतिशीलता निहितार्थ है, इसलिए इसके प्रभावी कार्यान्वयन हेतु इलैक्ट्रॉनिक निधि अंतरण तथा अंशों के विभौतिकीकरण की आवश्यकता है।

प्रतिभूतियों के क्रय तथा विक्रय हेतु स्क्रीन आधरित व्यापार में निम्नलिखित चरण सम्मिलित हैं –

1. यदि कोई निवेशक कोई प्रतिभूति खरीदना अथवा बेचना चाहता है तो उसे एक दलाल अथवा उप-दलाल से एक समझौता (एग्रीमैंट) करना होगा। प्रतिभूतियों के क्रय अथवा विक्रय का आदेश देने से पूर्व एक निवेशक को ‘दलाल-ग्राहक समझौते’ तथा ‘ग्राहक-पंजीकरण फार्म’ पर हस्ताक्षर करने होते हैं। उसे कुछ विशिष्ट अन्य विवरण तथा जानकारी भी उपलब्ध करानी होती है। इसमें सम्मिलित हैं–

• पैन (PAN) नबंर (यह अनिवार्य है)

• जन्म तिथि व पता

• शैक्षिक योग्यता तथा व्यवसाय

• आवासीय स्थिति (भारतीय/एन.आर.आई.)

• बैंक खाता विवरण

• डिपोज़िटरी खाता विवरण

• किसी अन्य दलाल का नाम जिसके साथ पंजीकृत हैं।

• ग्राहक पंजीकरण फॉर्म में ग्राहक कोड संख्या

तत्पश्चात् दलाल, निवेशक के नाम से व्यापारिक खाता खोलता है।

2. विभौतिकीय (डीमैट) रूप में प्रतिभूतियों को रखने तथा स्थानातंरित करने हेतु निवेशक को डिपोज़िटरी प्रतिभागी के पास एक ‘डीमैट खाता’ अथवा ‘लाभप्रद स्वामी खाता’ खोलना होता है। प्रतिभूति बाज़ार में रेाकड़ लेन-देनों हेतु उसे एक ‘बैंक खाता’ भी खोलना होता है।

3. तत्पश्चात् अंशों के क्रय अथवा विक्रय हेतु निवेशक दलाल को आदेश देता है। अंशों की संख्या तथा, मूल्य, जिस पर अंश खरीदे अथवा बेचे जाने हैं, के बारे में स्पष्ट अनुदेश दिए जाने चाहिए। तब दलाल अनुदेशित मूल्य अथवा सर्वोत्तम उपलब्ध मूल्य पर लेन-देन का आदेश प्राप्त कर लेता है। दलाल निवेशक को आदेश पुष्टि पर्ची जारी कर देता है।

4. जब दलाल स्वमार्ग (अॉनलाइन) पर शेयर बाज़ार से संपर्क स्थापित करता है तथा अंश व सर्वोत्तम उपलब्ध मूल्य का मिलान करता है।

5. तब अंश उल्लेखित मूल्य पर क्रय अथवा विक्रय हो जाते हैं तो इसकी सूचना दलाल के टर्मिनल पर पहुँच जाती है और आदेश इलैक्ट्रॉनिक रूप से निष्पादित हो जाता है। तब दलाल निवेशक को लेन-देन पुष्टि पर्ची जारी कर देता है।

6. लेन-देन निष्पादित होने के 24 घंटे के भीतर दलाल एक संविदा नोट (कॉन्ट्रैक्ट नोट) जारी कर देता है। इस नोट में खरीदे अथवा बेचे गए अंशों की संख्या, लेन-देन की तिथि तथा समय एंव दलाली व्ययों का विवरण आदि सम्मिलित होता है। यह एक महत्त्वपूर्ण प्रपत्र है क्योंकि यह कानूनी रूप से प्रवर्तनीय है तथा यह निवेशक तथा दलाल के बीच विवादों/दावों के निपटान में सहायक होता है। शेयर बाज़ार द्वारा प्रत्येक लेन-देन को एक अनन्य आदेश कोड (यूनिक अॉर्डर कोड) नियत किया जाता है और इसे संविदा नोट पर छापा जाता है।

7. अब, निवेशक बेचे गए अंशों की सुपुर्दगी देगा अथवा खरीदे गए अंशों हेतु रोकड़ का भुगतान करेगा। यह संविदा नोट की प्राप्ति के तुरंत बाद अथवा दलाल द्वारा शेयर बाज़ार को भुगतान अथवा अंशों की सुपुर्दगी किए जाने वाले दिन से पूर्व कर देना चाहिए। इसे जमा-दिवस (पे-इन-डे) कहा जाता है।

8. जमा-दिवस पर रोकड़ का भुगतान अथवा प्रतिभूतियों की सुपुर्दगी की जाती है, इसे T+2 वाले दिन से पूर्व किया जाता है क्योंकि T+2 वाले दिन सौदे का पूर्ण रूप से निपटान कर दिया जाता है। 1 अप्रैल 2003 से निपटान चक्र T+2 वाले दिन को चल निपटान आधार पर लागू है।

9. T+2 वाले दिन शेयर बाज़ार दूसरे दलाल को अंश सुपुर्द अथवा राशि का भुगतान कर देगा। इसे भुगतान दिवस (पे-आउट-डे) कहा जाता है। दलाल द्वारा निवेशक को भुगतान दिवस के 24 घंटे के भीतर भुगतान करना होता है क्योंकि शेयर बाज़ार से वह भुगतान पहले ही प्राप्त कर चुका होता है।

10. दलाल निवेशक के डी-मैट खाते में अंशों की सुपुर्दगी डी-मैट रूप में प्रत्यक्ष रूप से कर सकता है, निवेशक को अपने डी-मैट खाते का विवरण देना होता है तथा अपने डिपोज़टरी प्रतिभागी को यह अनुदेश देना होता है कि वह उसके लाभप्रद स्वामी खाते में प्रतिभूतियों की सुपुर्दगी प्राप्त कर ले।

विभौतिकीकरण तथा निक्षेपागार

(डिमैटीरियलाइजेशन तथा डिपोज़िटरीज़)

प्रतिभूतियों में सारा व्यापार अब कम्प्यूटर टर्मिनल के माध्यम से होता है। संपूर्ण प्रणाली के कम्प्यूटरीकृत होने के कारण प्रतिभूतियों के क्रय तथा विक्रय इलैक्ट्रॉनिक बहीखाता प्रविष्टि रूप में निपटाया जाता है। यह मुख्य रूप से समस्याओं, चोरी, नकली/जाली अंतरण, अंतरण में देरी तथा भौतिक रूप में रखे गए अंश प्रमाण-पत्रों अथवा ऋणपत्रों संबंधी काग\ज़ी कार्य के उन्मूलन हेतु किया जाता है।

यह एक एेसी प्रक्रिया है जिसमें निवेशक द्वारा भौतिक रूप में रखी गयी प्रतिभूतियां रद्द हो जाती हैं तथा निवेशक को एक इलैक्ट्रॉनिक प्रविष्टि अथवा संख्या दे दी जाती है जिससे वह एक खाते में इलैक्ट्रॉनिक शेष के रूप में प्रतिभूतियाँ रख सकता है। इलैक्ट्रॉनिक रूप में प्रतिभूतियाँ रखने की यह प्रक्रिया विभौतिकीकरण कहलाती है। इसके लिए निवेशक को एक संगठन जिसे निक्षेपागार (डिपेाज़िटरी) कहा जाता है, के पास एक डिमैट खाता खोलना होता है वस्तुतः, अब सभी प्रांरभिक सार्वजनिक निर्गम (IPOs) विभौतिकीय रूप में जारी किए जाते हैं तथा 99% से अधिक आवर्त का निपटान डिमैट रूप में सुपुर्दगी द्वारा किया जाता है।

भारतीय प्रतिभूति एवं विनियम बोर्ड ने अधिकांश प्रतिभूतियों की निपटान प्रक्रिया ‘डी मैट’ के रूप में करनी अनिवार्य कर दी है। डी मैट रूप में अंशों को रखना काफी सुविधाजनक है क्योंकि यह बिल्कुल एक बैंक खाते की तरह है। भौतिक अंश इलैक्ट्रॉनिक रूप में परिवर्तित किये जा सकते हैं अथवा इलैक्ट्रॉनिक धारितों (होल्डिंग्स) को भी भौतिक प्रमाण पत्रों (डिमैटीरियलाइजेशन) में पुनः परिवर्तित किया जा सकता है। विभौतिकीयकरण से अंशों को रोकड़ की भांति किसी अन्य खाते में अंतरित किया जा सकता है तथा एकल खाते के माध्यम से अंशों के लेन-देनों का निपटान सुनिश्चित किया जा सकता है। इन डी मैट प्रतिभूतियों को ऋण लेने हेतु गिरवी अथवा बधंक रखा जा सकता है। अंश प्रमाणपत्रों की हानि, चोरी अथवा जालसाजी का कोई खतरा नहीं है निवेशक के खाते में अंशों की सही संख्या की जमा करना दलाल का उत्तरदायित्व है।

डीमैट प्रणाली की कार्यविधि

1. एक निक्षेपागार प्रतिभागी (डी पी), जो एक बैंक, दलाल अथवा वित्तीय सेवा कंपनी हो सकती है, की पहचान करनी चाहिए।

2. एक खाता खोलने का फार्म, प्रलेखन (डोक्यूमैन्टेशन) (पैन कार्ड का विवरण, फोटो, मुख्तारनामा) पूर्ण कर लेना चाहिए।

3. डी पी को भौतिक प्रमाण पत्र के साथ विभौतिकीयकरण अनुरोध फार्म जमा करना चाहिए।

4. यदि सार्वजनिक प्रस्ताव में अंश आवेदित किए जाएं तो डी पी तथा डीमैट खाते का सरल विवरण दिया जाना होता है तथा अंशों का आंबटन स्वतः ही डीमैट खाते में जमा हो जाता है।

5. यदि अंश किसी दलाल के माध्यम से बेचे जाने हैं तो डी पी को खाते में डेबिट किए जाने वाले अंशों की संख्या के बारे में अनुदेशन करना होता है।

6. शेयर बाज़ार को अंशों की सुपुर्दगी हेतु दलाल अपने डी पी को अनुदेश देता है।

7. तब दलाल भुगतान प्राप्त करके अंश बेचने वाले व्यक्ति को भुगतान कर देता है।

8. ये सभी लेन-देन 2 दिन में पूरे होने होते हैं अर्थात् अंशों की सुपुर्दगी तथा क्रेता से भुगतान T+2 प्राप्ति की निपटान अवधि के आधार पर होता है।

निक्षेपागार (डिपोज़िटरी)

जिस प्रकार बैंक अपने ग्राहकों के धन को सुरक्षित अभिरक्षा में रखता है, उसी प्रकार एक निक्षेपागार निवेशक की ओर से प्रतिभूतियों को इलैक्ट्रॉनिक रूप में रखता है। निक्षेपागार में एक प्रतिभूति खाता खोला जाता है, सभी अंश, निकाले जा सकते हैं या किसी भी समय बेचे जा सकते हैं। निवेशक की ओर से अंशों की सुपुर्दगी अथवा प्राप्ति हेतु अनुदेश दिए जा सकते हैं। यह एक तकनीक प्रेरित इलैक्ट्रॉनिक भण्डारण प्रणाली है। इसमें अंश प्रमाण-पत्रों, अंतरणों, फार्मों इत्यादि से संबंधित काग\ज़ी कार्यवाही नहीं होती। निवेशकों के सभी लेन-देन अधिक गति, कार्यकुशलता तथा उपयोग के साथ निपट जाते हैं क्योंकि सभी प्रतिभूतियाँ बहीखाता प्रविष्टि रीति में प्रविष्ट की जाती हैं।

भारत में दो निक्षेपागार हैं। नैशनल सिक्योरिटीज़ डिपोज़िटरीज़ लिमिटेड (एन.एस.डी.एल.), भारत में वर्तमान में प्रचालित प्रथम तथा सबसे बड़ी निक्षेपागार है। इसे आई.डी.बी.आई., यू.टी.आई. तथा नेशनल स्टॉक एक्सचेंज द्वारा एक संयुक्त उपक्रम के रूप में प्रवर्तित किया गया था।

सैंट्रल डिपोज़िटरी सर्विसिस लिमिटेड प्रचालन प्रारंभ करने वाली दूसरी निक्षेपागार है। इसे बाम्बे स्टॉक एक्सचेंज तथा बैंक अॉफ इडिंया द्वारा प्रवर्तित किया गया था। राष्ट्र स्तर के ये दोनों निक्षेपागार मध्यवर्तियों के माध्यम से प्रचालन करते हैं, जो इलैक्ट्रॉनिक रूप से डिपोज़िटरी से जुड़े रहते हैं तथा निवेशकों के साथ संपर्क बिंदु के रूप में कार्य करते हैं और डिपोज़िटरी प्रतिभागी के नाम से जाने जाते हैं।

निक्षेपागार प्रतिभागी (डी. पी.) निवेशक तथा निक्षेपागार (एन. एस. डी. एल. अथवा सी. डी. एस. एल.) जो विभौतिकीय अंशों के खातों के रखरखाव हेतु अधिकृत हैं, के बीच मध्यवर्ती के रूप में कार्य करता है। वित्तीय संस्थान, बैंक, समाशोधन निगम, शेयर दलाल तथा गैर-बैंकिंग वित्तीय निगमों को निक्षेपागार प्रतिभागी बनने की अनुमति प्राप्त है। यदि कोई निवेशक प्रतिभूतियों का क्रय तथा विक्रिय दलाल अथवा बैंक अथवा गैर-बैंकिंग वित्तीय निगम के माध्यम से करता है तो वह निवेशक के लिए एक डी.पी. के रूप में कार्य करता है और सभी औपचारिकताएं पूरी करता है।

भारत का राष्ट्रीय शेयर बाज़ार (नेशनल स्टॉक एक्सचेंज अॉफ इंडिया)

भारत का राष्ट्रीय शेयर बाज़ार बिल्कुल नया, अति अधुनातन एवं तकनीकी संचालित एक्सचेंज (शेयर बाज़ार) है। इसे 1992 में निगमित किया गया था और अप्रैल 1993 में शेयर बाज़ार के रूप में मान्यता दी गई थी। इसने 1994 में कार्य-व्यापार शुरू किया जिसमें थोक ऋण बाज़ार सेगमेंट (खंड) का व्यापार था। परिणामतः इसने 1994 नवंबर में इक्विटीज के लिए व्यापार मंच की शुरुआत की तथा जून 2000 में विभिन्न व्युत्पादित प्रपत्रों के लिए भावी एवं वैकल्पिक सेगमेंट (खंड) का प्रारंभ किया। एन.एस.ई. ने राष्ट्रव्यापी पूर्णतः स्वचालित स्क्रीन आधारित व्यापार प्रणाली की स्थापना की।

राष्ट्रीय शेयर बाज़ार अग्रणी वित्तीय सस्थानों, बैंकों, बीमा कंपनियों तथा अन्य वित्तीय मध्यस्थों द्वारा स्थापित किया गया था। यह व्यावसायिकाें द्वारा प्रबंधित किया जाता है जो प्रत्यक्ष या परोक्ष रूप से एक्सचेंज पर व्यापार नहीं करते हैं। व्यापार अधिकार व्यापारिक सदस्यों के साथ है जो अपनी सेवाओं को निवेशकों को उपलब्ध कराते हैं। एन.एस.ई. के प्रबंधक मंडल में उन्नयन संस्थानों के वरिष्ठ कार्यकारी तथा विख्यात व्यावसायिक संघटित हैं जो कि व्यापार सदस्यों से प्रतिनिधित्व नहीं रखते हैं।

शेयर बाज़ार सूचकांक

एक शेयर बाज़ार सूचकांक बाज़ार-व्यवहार का एक बैरोमीटर (वायुदाब मापी) होता है। यह स्टॉक (शेयरों) के एक सेट के माध्यम से कुल मिलाकर बाज़ार के उतार-चढ़ाव को मापता है जो कि बाज़ार का प्रतिनिधित्व करते हैं। यह बाज़ार की दिशाओं को प्रतिबिंबित करता है तथा स्टॉक मूल्यों के दिन-प्रतिदिन के उतार चढ़ावों का संकेत देता है। एक आदर्श सूचकांक को निश्चित रूप से प्रतिभूतियों के मूल्य में बदलावों को प्रस्तुत करना चाहिए तथा बेहतर बाज़ार पुनः प्रस्तुतीकरण हेतु विशिष्ट शेयर की मूल्य गतिशीलता को बिंबित करना चाहिए। भारतीय बाज़ार में बी. एस. ई. संवेदी सूचकांक तथा एन.एस. ई., निफ्टी महत्त्वपूर्ण सूचकांक हैं। कुछ महत्त्वपूर्ण वैश्विक शेयर बाज़ार सूचक ये हैं–

• संयुक्त राज्य अमेरिका में डाउजोंस इंडस्ट्रियल एवरेज सबसे पुराना कोटेड (भावबद्ध) बाज़ार सूचकांक है।

• नैसडेक शेयर बाज़ार में सूचीबद्ध शेयरों के लिए मूल्य के भारित बाज़ार पूँजीकरण के लिए नैसडेक संयुक्त सूचकांक है।

• एस एंड पी 500 सूचकांक यू.एस. की 500 विशालतम सार्वजनिक व्यापार कंपनियों से निर्मित है। यू. एस. शेयर बाज़ार के लिए प्रायः एस एंड पी 500 को एक छद्मावरण के रूप में प्रयुक्त किया जाता है।

• एफ. टी. एस. ई. 100 के अंतर्गत लंदन शेयर बाज़ार में सूचीबद्ध पूर्ण बाज़ार मूल्य की 100 विशालतम कंपनियों को समाहित किए हुए है। यह यूरोपीय बाज़ार का न्यायिक सूचकांक है।

राष्ट्रीय शेयर बाज़ार (NSE) के उद्देश्य

एन.एस.ई. की स्थापना निम्नलिखित उद्देश्यों के साथ हुई थी–

(क) सभी प्रकार की प्रतिभूतियों हेतु राष्ट्रव्यापी व्यापार सुविधा स्थापित करना।

(ख) एक औचित्यपूर्ण संचार नेटवर्क के द्वारा पूरे देश भर में निवेशकों की समान पहुँच सुनिश्चित करना।

(ग) इलेक्ट्रॉनिक व्यापार प्रणाली का उपयोग करते हुए एक निष्पक्ष, सक्षमतापूर्ण तथा पारदर्शी प्रतिभूति बाज़ार उपलब्ध कराना।

(घ) लघु भुगतान चक्र तथा बुक (पुस्तक) प्रविष्टि निपटान के योग्य बनाना।

(ङ) अंतर्राष्ट्रीय ऊँचाइयों एवं मानकों को पूरा करना। दस वर्ष की समय सीमा के अंदर एन.एस.ई. उन उद्देश्यों को प्राप्त करने के योग्य हो गया है जिसके लिए इसकी स्थापना की गई थी। यह भारतीय पूँजी बाज़ार के रूपांतरण में एक बदलाव अभिकर्ता (एजेंट) के रूप में अग्रणी भूमिका निभा रहा है। एन.एस.ई. इस योग्य हुआ है कि वह निवेशकों के द्वारा तक शेयर बाज़ार को ले जाए। इसने यह सुनिश्चित किया है कि तकनीकी से पूरे देश भर में निवेशकों को न्यूनतम लागत में सेवाएँ पहुँचाने में कामयाबी प्राप्त हुई है। इसने राष्ट्रव्यापी विस्तृत स्क्रीन आधारित स्वचालित व्यापार प्रणाली उच्च अंश की पारदर्शिता एवं समान पहुँच से उपलब्ध कराई है, बिना किसी भू-भौगोलिक स्थिति की सीमा में बँधे हुए।

कुछ सामान्य शेयर बाज़ार शब्दावली

जब आप किसी समाचार पत्र या पत्रिका में शेयर बाज़ार के बारे में पढ़ते हैं तब प्रायः आपका सामना इस प्रकार के शब्दों से होगा।

बूर्सेस - यह शेयर बाज़ार के लिए अन्य शब्द है

बुल एवं बीयर्स - यहाँ पर यह शब्द पशुओं (साड़ एवं भालू) के बारे में नही संदर्भित करते हैं; बल्कि शेयर बाज़ार में निवेशकों के मनोभावों का प्रतीक है। एक बुलिश चरण आशावादिता (उछाल) की अवधि को संदर्भित करता है तथा बीयरिश चरण बूर्सेस (शेयर बाज़ार) की निराशावादिता (गिरावट) को संदर्भित करता है।

बदला - यह निपटारे (भुगतान) को अग्रनयन (या आगे बढ़ाने की) प्रणाली को संदर्भित करता है, विशेष रूप से बी.एस.ई. में होता है। यह एक एेसी सुविधा है जो एक निपटान अवधि से दूसरे में एक लेन-देन की भुगतान या डिलीवरी (देयता) को रोकने की अनुमति देता है।

ओड लाट ट्रेडिंग या न्यून खेप व्यापार- 100 शेयर या उससे कम के गुणकों में व्यापार।

पेन्नी स्टॉक्स (शेयर) - ये वे प्रतिभूतियाँ हैं जिनकी शेयर बाज़ार में कोई कीमत नहीं होती है, परंतु उनका व्यापार सट्टेबाजी में भागीदारी निभाता है।

राष्ट्रीय शेयर बाज़ार (एन.एस.ई.) के बाज़ार खंड

यह शेयर बाज़ार निम्नलिखित तीन खंडों को बाज़ार उपलब्ध कराता है।

(i) थोक विक्रय ऋण बा\ज़ार खंड (होल सेल डेब्ट मार्केट सेगमेंट)– यह खंड व्यापक दायरे की स्थिर आय प्रतिभूतियों के लिए एक व्यापार मंच प्रदान करता है जिसके अंतर्गत केंद्रीय सरकार की प्रतिभूतियाँ, राजकोष बिल, राज्य विकास ऋण सार्वजनिक क्षेत्र के निगमों द्वारा जारी

बंधपत्र (बांड्स) अस्थाई/चल पूँजी दर (फ्लोटिंग रेट) बंधपत्र, शून्य कूपन बंधपत्र, सूचकांक बांड (बंधपत्र), वाणिज्यिक पत्र, बचत प्रमाण-पत्र, निगमों के ऋण पत्र तथा म्युचुअल फंड आते हैं।

(ii) पूँजी बाज़ार खंड– एन.एस.ई. का पूँजी बाज़ार खंड इक्विटी, अधिमान (शेयर), ऋणपत्र, एक्सचेंज व्यापार फंड के साथ-साथ फुटकर सरकारी प्रतिभूतियों के लिए सक्षम एवं पारदर्शी मंच उपलब्ध कराता है।

बी.एस.ई. (पूर्व में बॉम्बेस्टॉक एक्सचेंज लिमिटेड)

बी.एस.ई.लि. (पूर्व में बॉम्बेस्टॉक एक्सचेंज लिमिटेड), 1875 में स्थापित हुआ था यह एशिया का प्रथम स्टॉक एक्सचेंज है। इसे प्रतिभूति संविदा (विनियम) अधिनियम 1956 के अंतर्गत स्थायी मान्यता दी गई। पूँजी प्राप्त करने हेतु एक मंच उपलब्ध कराकर यह निगमित क्षेत्र की संवृद्धि में योगदान करता है। यह बी.एस.ई.लि. के रूप में जाना जाता है जबकि 1875 में इसकी स्थापना नेटिव शेयर स्टॉक ब्रोकर्स एसोसिएसन के रूप में हुई थी। वास्तविक विधान के अधिनियमित होने से पूर्व ही, प्रतिभूति बाज़ार में सुव्यवस्थित संवृद्धि सुनिश्चित करने हेतु बी.एस.ई.लि. ने नियम एवं विनियम निर्धारित कर लिए थे। जैसा कि पहले बताया गया है, सदस्यों अथवा अंशधारियों के रूप में विभिन्न व्यक्तियों (जो दलाल नहीं हैं) के साथ एक निगमित इकाई के रूप में स्टॉक एक्सचेंज की स्थापना की जा सकती है। बी.एस.ई. एक एेसा शेयर बाज़ार है जिसकी स्थापना विस्तृत अंशधारी आधार के साथ एक निगमित इकाई के रूप में हुई है। इसके उद्देश्य निम्नलिखित हैं–

(क) समता, ऋणप्रपत्रों, व्युत्पन्नों तथा मुचुअल फंडों में व्यापार हेतु कुशल एवं पारदर्शी बाज़ार उपलब्ध कराना।

(ख) लघु तथा मध्यम उपक्रमों की समताओं हेतु व्यापार मंच उपलब्ध कराना।

(ग) इलैक्ट्रॉनिक रूप से चालित एक्सचेंज के माध्यम से सक्रिय व्यापार तथा सुरक्षित बाज़ार उपलब्ध कराना।

(घ) पूँजी बाज़ार प्रतिभागियों को अन्य सेवाएँ उपलब्ध कराना जैसे-जोखिम प्रबंधन समाशोधन, निपटान, बाज़ार आंकड़े तथा शिक्षा।

(ङ) अंतर्राष्ट्रीय मानकों के समनुरूप बनाना।

राष्ट्रव्यापी उपस्थिति के साथ-साथ बी.एस.ई. की पूरी दुनिया के ग्राहकों तक वैश्विक पहुँच है। सभी बाज़ार खण्डों में यह नवप्रवर्तन तथा प्रतिस्पर्धा को बढ़ावा देता है। इसने बी.एस.ई. इंस्टीच्यूट लि. के नाम से एक पूँजी बाज़ार संस्थान की स्थापना की है जो शेयर दलालों के पास रोज़गार चाहने वाले काफी लोगों को वित्तीय बाज़ार तथा व्यावसायिक प्रशिक्षण पर शिक्षा उपलब्ध कराता है। इस एक्सचेंज में देश भर से, तथा विदेशों से भी लगभग पाँच हजार कम्पनियाँ सूचीबद्ध हैं तथा इसका बाज़ार पूँजीकरण भारत में सर्वाधिक है।

भारतीय प्रतिभूति एवं विनिमय बोर्ड (सेबी)

भारतीय प्रतिभूति एवं विनिमय बोर्ड (सेबी) की स्थापना भारत सरकार द्वारा 12 अप्रैल 1988 एक अंतरिम प्रशासनिक निकाय के रूप में की गई थी जो प्रतिभूति बाज़ार के क्रमबद्ध (नियमित) एवं स्वस्थ वृद्धि तथा निवेशकों की संरक्षा को बढ़ावा प्रदान करे। यह भारत सरकार के वित्त मंत्रालय के अधीन संपूर्ण प्रशासकीय नियंत्रण में कार्यरत था। 30 जनवरी 1992 को सेबी को एक आर्डिनेंस (अध्यादेश) के द्वारा वैधानिक निकाय का दर्जा दिया गया। बाद में यह शासनादेश या अध्यादेश से हटाकर संसद के अधिनियम के रूप में, भारतीय प्रत्याभूति एवं विनिमय बोर्ड अधिनियम 1992 में बदला गया।

सेबी (SEBI) की स्थापना के कारण

पूँजी बाज़ार ने 1980 दशक के दौरान एक आश्चर्यजनक वृद्धि देखी, जिसे विशेष रूप से जनता की बढ़ती भागीदारी के रूप में विशिष्टीकृत किया जा सकता है। निवेशकों की लगातार तीव्रता से बढ़ती जनसंख्या एवं बाज़ार पूँजीकरण के विस्तार के कारण कंपनियों, दलालों, मर्चेंट बैंकरों, निवेश परामर्शकों तथा प्रतिभूति बाज़ार में सम्मिलित अन्य लोगों के साथ एक अंग के रूप में विभिन्न प्रकार के अपराधों (दुराचारों) ने जगह ली। इन दुराचारों के सुस्पष्ट उदाहरणों में स्व-निर्मित मर्चेंट बैंकर्स, अनधिकृत रूप से निजी नियोजन, मूल्य की कृत्रिम वृद्धि, नए निर्गमों पर अनावश्यक अधिशुल्क, कंपनी अधिनियम के प्रावधानों की अवहेलना, स्टॉक एक्सचेंज के नियमों एवं विनियमों को तोड़ना तथा सूचीबद्धता की जरूरत न पूरी करना तथा शेयरों की डिलीवरी (पहुँचने) में देरी आदि शामिल है। इन व्यापार दुराचारों या अपराधों तथा बहुसंख्या निवेशकों की शिकायतों ने निवेशकों के विश्वास को तोड़ डाला और निवेशकों की समस्याओं से निपटने में सरकार तथा शेयर बाज़ार बिना कागजी एवं कानूनी प्रावधानों के खुद को लाचार महसूस करते थे। उपयुक्त दृष्टिकोणों को ध्यान में रखते हुए भारत सरकार ने यह निर्णय लिया कि एक नियंत्रक निकाय स्थापित किया जाना चाहिए जिसे भारतीय प्रतिभूति एवं विनिमय बोर्ड के नाम से जाना गया।

सेबी की भूमिका एवं उद्देश्य

सेबी का मूल उद्देश्य एक एेसे पर्यावरण को पैदा करना है जो प्रतिभूति बाज़ारों के माध्यम से संसाधनों को नियोजन एवं सक्षम गतिशीलता को सुसाध्य बनाए। इसके साथ ही इसका उद्देश्य प्रतिस्पर्धा के उत्प्रेरित करना तथा नवाचारों को प्रोत्साहित करना है। इस पर्यावरण के अंतर्गत नियम एवं विनियम, संस्थान एवं उनके अंतर-संबंध, प्रपत्र, व्यवहार, बाह्य संरचना एवं नीतिगत ढाँचा आदि सम्मिलित हैं।

• इस माहौल या पर्यावरण का उद्देश्य तीन समूहों की जरूरतों को पूरा करना है जो कि मूलतः बाज़ार का गठन करते हैं अर्थात् प्रतिभूतियों के निर्गमकर्ता (जारीकर्ता) निवेशक तथा बाज़ार मध्यस्थ।

• निर्गमकर्ता या जारीकर्ता हेतु-इसका उद्देश्य एक बाज़ार उपलब्ध कराना है जिसे वे वित्त उगाहने हेतु विश्वास के साथ आगे बढ़कर देख सकते हैं जहाँ वे अपनी आवश्यकता को आसानी से, बिना भेदभाव (निष्पक्ष) एवं सक्षम तरीके से प्राप्त कर सकते हैं।

• निवेशकों हेतु-इसका उद्देश्य उनके अधिकारों एवं हितों को औचित्यपूर्ण, परिपूर्ण एवं अधिकृत सूचनाएँ तथा निरंतरता के आधार पर सूचनाएँ प्रदान कर संरक्षित करना है।

• मध्यस्थों हेतु इसका उद्देश्य यह है कि इन लोगों को चाहिए कि पर्याप्त एवं सक्षम बाह्य संरचना प्रतियोगितात्मक, व्यावसायिकतापूर्ण एवं व्यापक बाज़ार को प्रस्तावित करें, ताकि वे निवेशकों एवं निर्गमकों को सर्वोत्तम सेवाएँ उपलब्ध करा सकें।

सेबी के उद्देश्य

कुल मिलाकर सेबी के उद्देश्य निवेशकों के हितों को संरक्षित करना तथा उनके विकास को प्रोत्साहित करना तथा प्रतिभूति बाज़ार का विनियमित करना है।

इन्हें निम्नलिखित रूप से स्पष्ट किया जा सकता है–

1. शेयर बाज़ार तथा प्रतिभूति उद्योग को विनियमित करना ताकि क्रमबद्ध ढंग से उनकी क्रियाशीलता को बढ़ावा मिले।

2. निवेशकों के अधिकारों और हितों की रक्षा करना विशेष रूप से वैयक्तिक निवेशकों को तथा उन्हें मार्गदर्शित एवं शिक्षित करना।

3. व्यापार कदाचारों (दुराचारों) को रोकना तथा प्रतिभूति उद्योग के स्व नियामन द्वारा एवं इसके वैधानिक विनियमन के बीच एक संतुलन प्राप्त करना।

4. मध्यस्थों जैसे कि दलाल (ब्रोकर्स), मर्चेंट (श्रेष्ठी) बैंकर्स आदि के द्वारा एक आचार संहिता एवं निष्पक्ष व्यवहार को, उन्हें प्रतियोगी एवं व्यावसायिक बनाने के दृष्टिकोण के साथ विकसित एवं विनियमित करना।

सेबी के कार्य

भारत में प्रतिभूति बाज़ार की उभरती प्रकृति को ध्यान में रखते हुए सेबी को विनियमन तथा प्रतिभूति बाज़ार का विकास-दोनों कार्यों की सुपुर्दगी सौंपी गई थी। सेबी के कार्यों की निकासी इसके उद्देश्य से होती है। इसलिए कह सकते हैं कि इसके तीन प्रकार के कार्य हैं :

(i) सुरक्षात्मक (ii) नियमनकर्ता और (iii) विकासपूर्ण इनमें से कुछ इस प्रकार हैं–

सुरक्षात्मक कणर्य

(i) सेबी प्रतिभूति बाज़ार में धोखा-धड़ी एवं अनुचित कार्यों पर प्रतिबंध लगाती है। अनुचित व्यापारिक कार्यों में निम्न सम्मिलित हैं–

- प्रतिभूतियों के बाज़ार मूल्यों में वृद्धि अथवा घटोत्री के एक मात्र उद्देश्य के लिए हेराफेरी करना। इन क्रियाओं पर कानून ने रोक लगा दी है क्योंकि वे निवेशकों के साथ धोखा-धड़ी कर सकते हैं। इसके लिए मूल्य में हेराफेरी शब्द का प्रयोग किया है। (देखें बॉक्स)

- एेसे झूठे कथन जिससे किसी भी व्यक्ति को प्रतिभूतियों के क्रय-विक्रय के लिए उकसाया जा सके।

(ii) सेबी शेयरों के भीतरी व्यापार पर रोक लगा रखी है। आंतरिक व्यक्ति वह व्यक्ति होता है जो कंपनी से जुड़ा होता है। उसे कंपनी की प्रतिभूतियों के प्रभावित करने वाली सूचना प्राप्त होती हैं जो जन साधारण को प्राप्त नहीं होती हैं।

(iii) सेबी निवेशकों को शिक्षित करने के लिए कदम उठाती है।

(iv) प्रतिभूति बाज़ार में उचित कार्यों एवं आधार संहिता को बढ़ावा देती है।

- सेबी ने ऋण पत्रधारियों के हितों के रक्षार्थ दिशा निर्देश दिए हैं जिन के अनुसार कंपनी स्वयं से ऋण पत्रधारियों के कोषों को कहीं अन्यत्र निवेश नहीं कर सकती तथा शर्तों को बीच में ही नहीं बदल सकती।

नियमन कर्त्ता कार्य

1. दलालों एवं उपदलालों तथा बाज़ार के अन्य खिलाड़ियों का पंजीकरण।

2. सामूहिक निवेश योजनाओं तथा म्युचुअल फंडों का पंजीकरण।

3. शेयर दलालों तथा फोर्टफोलियो एक्सचेंजेस (फाइल विनिमय) तथा मर्चेंट बैंकर्स का पंजीकरण।

4. धोखेबाजी एवं अनुचित व्यापारों की रोकथाम।

5. आंतरिक व्यापार एवं नियंत्रणकारी बोलियों पर नियंत्रण तथा एेसे व्यवहारों के ऊपर दंड लगाना।

6. उद्यमों में पर्यवेक्षण करना, जाँच-पड़ताल आयोजित करने के द्वारा जानकारी (सूचना) माँगना और शेयर बाज़ारों तथा मध्यस्थों की लेखा-परीक्षा करना।

7. अधिनियम के उद्देश्यों के बाहर किए जाने वाली गतिविधियों पर अधिशुल्क या कोई अन्य प्रभार लगाना।

8. एस.सी.आर. अधिनियम 1956 के तहत दिए गए अधिकारों को निष्पादित एवं क्रियान्वित करना, जैसा कि भारत सरकार द्वारा सौंपे जा सकते हैं।

विकासपूर्ण कार्य

1. निवेशक शिक्षा।

2. मध्यस्थों को प्रशिक्षण।

3. उचित आचरणों (व्यवहारों) तथा सभी एस.आर. ओज के लिए सहिता को बढ़ावा देना।

4. अनुसंधान आयोजित करना तथा बाज़ार के सभी भागीदारों के लिए उपयोगी सूचनाओं का प्रकाशन।

सेबी का संगठनात्मक ढाँचा

जैसा कि सेबी एक वैधानिक निकाय है अतः यहाँ पर इसके क्रियाकलाप का दायरा एवं विस्तार बहुत व्यापक है। सेबी के प्रत्येक क्रियाकलाप अब अधिक सावधानी, निकटता, समन्वय एवं सघन ध्यान की माँग करते हैं ताकि इसके उद्देश्यों को पाने के योग्य हो जाएँ। इसके अनुसार, सेबी को पुर्नगठित एवं विस्तार क्षेत्र के अनुसार तालमेल हेतु तर्क संगत बनाया गया है। इसने अपने कार्यकलापों को पाँच कार्यात्मक विभागों में करने का निर्णय लिया है। प्रत्येक विभाग की अगुवाई एक कार्यकारी निदेशक करता है। इसके मुंबई मुख्यालय के अलावा, सेबी ने अपने क्षेत्रीय कार्यालय कोलकाता, चेन्नई तथा दिल्ली में भी खोले हैं जिससे कि संबंधित क्षेत्र के निर्गमनकर्ता, मध्यस्थों तथा शेयर बाज़ारों के साथ निवेशक की शिकायतों एवं संबद्ध अनुचितों को देखा जाए।

इसके साथ ही सेबी ने दो सलाहकार समितियाँ गठित की हैं। ये प्राथमिक बाज़ार सलाहकार समिति तथा द्वितीयक बाज़ार सलाहकार समिति हैं। इस समिति में बाज़ार के खिलाड़ी (या पात्र) तथा सेबी द्वारा मान्यता प्राप्त निवेशक संगठन तथा पूँजी बाज़ार की नामी-गिरामी हस्तियाँ शामिल हैं। ये सेबी की नीतियों हेतु महत्त्वपूर्ण निवेश/विचार देते हैं। इन दो समितियों के उद्देश्य निम्नानुसार हैं–

(क) प्राथमिक बाज़ार में निवेशों के हितों की रक्षा सुनिश्चित हेतु मध्यस्थों के विनियमन से संबंधित मामलों पर सलाह देना।

(ख) भारत में प्राथमिक बाज़ार के विकास से संबंधित मुद्दों पर सेबी को सलाह देना।

(ग) कंपनियों के लिए अपेक्षित प्रकटन पर सेबी को सलाह देना।

(घ) प्राथमिक बाज़ार में सरलीकरण एवं पारदर्शिता को प्रस्तुत करने हेतु कानूनी ढाँचे में बदलाव हेतु सलाह देना।

(ङ) देश में द्वितीयक बाज़ारों के विनियमन एवं विकास से संबंधित मामलों के लिए बोर्ड को सलाह देना।

हालाँकि, इन समितियों की प्रकृति गैर वैधानिक है और सेबी इनकी सलाहों से बाध्य नहीं हैं ये कमेटियाँ सेबी के उन सतत् प्रयासों का हिस्सा हैं जिसे पूरा करने हेतु, बाज़ार के विकास एवं विनियमन से जुड़े मुद्दों पर विभिन्न बाज़ार के खिलाड़ियों से एक प्रतिप्रेषण (फीडबैक) प्राप्त हो।

मुख्य शब्दावली

वित्तीय बाज़ार मुद्रा बाज़ार राजकोष बिल

वाणिज्यिक पत्र शीघ्रावधि द्रव्य आर.ई.पी.ओ.

बचत प्रमाण-पत्र वाणिज्यिक बिल प्राथमिक बाज़ार

म्युचुअल फंड पूँजी बाज़ार सेबी

द्वितीयक बाज़ार स्टॉक एक्सचेंज एन.एस.ई.

ओ.टी.सी.ई.आई.

सारांश

वित्तीय बाज़ार– वित्तीय परिसंपत्तियों के विनिमय एवं रचना करने का बाज़ार है। यह बचतों को सर्वाधिक उत्पादक उपयोगों में सरणित एवं संचारित (गतिशील) करने में मदद करता है। वित्तीय बाज़ार वित्तीय परिसंपत्तियों हेतु द्र्रवता उपलब्ध कराने तथा मूल्य खोजने में भी मदद करता है।

मुद्रा बाज़ार– अल्पकालिक निधियों के लिए बाज़ार है। यह उन मौद्रिक (मुद्रात्मक) परिसंपत्तियों का निपटान करता है जिनकी परिपक्वता अवधि एक वर्ष से कम की है। मुद्रा या द्रव्य बाज़ार के प्रपत्रों (उपस्करों) में राजकोष बिल, वाणिज्यिक पत्र, शीघ्रावधि द्रव्य, रेपोज, बचत-प्रमाण पत्र वाणिज्यिक बिल, प्रतिभागिता प्रमाण पत्र तथा द्रव्य बाज़ारीय म्युचुअल फंड शामिल होते हैं।

पूँजी बाज़ार– वह जगह है जहाँ दीर्घ कालिक निधियों को सरकारों तथा निगमित उद्यमों द्वारा संचारित किया जाता है। पूँजी बाज़ार को प्राथमिक बाज़ार एवं द्वितीयक बाज़ार में बाँटा जा सकता है। प्राथमिक बाज़ारों द्वारा उन नई प्रतिभूतियों से निपटता है जो पहले सार्वजनिक रूप से व्यापारीकृत नहीं थीं। द्वितीयक बाज़ार वह जगह है जहाँ विद्यमान प्रतिभूतियों को खरीदा और बेचा जाता है।

स्टॉक एक्सचेंज (शेयर बाज़ार)– वे संगठन हैं जो विद्यमान प्रतिभूतियों को बेचने व खरीदने का एक मंच प्रदान करते हैं। शेयर बाज़ार प्रतिभूतियों को एक सातत्य (निरंतर) बाज़ार, मूल्य खोजने में सहायता, शेयर स्वामित्व व्यापकता उपलब्ध करते हैं तथा सट्टेबाजी के लिए अवसर प्रदान करते हैं।

भारतीय प्रतिभूति एवं विनिमय बोर्ड (SEBI) सेबी की स्थापना 1988 में की गई थी और इसे 1992 में वैधानिक निकाय का दर्जा प्रदान किया गया था। सेबी की स्थापना निवेशकों के हितों की संरक्षा तथा प्रतिभूति बाज़ार के विकास एवं विनियमन के लिए की गयी थी।

अभ्यास

अति लघु उत्तरीय प्रश्न

1. ट्रेजरी बिल क्या है?

2. एन.एस.ई. के खंडों का नाम दें।

3. कोई दो कारण बताएँ कि जनता का निवेश क्यों शेयर बाजार में एक सुरक्षित और निष्पक्ष सौदे की उम्मीद कर सकता है।

4. लाभार्थी स्वामी खाते के लिए आम नाम क्या है, जिसे निवेशकों द्वारा प्रतिभूतियों में व्यापार के लिए खोला जाता है?

5. क्लाइंट पंजीकरण फॉर्म भरते समय निवेशक द्वारा ब्रोकर को प्रदान किए जाने वाले किन्हीं दो विवरण का नाम दें।

लघु उत्तरीय प्रश्न

1. वित्तीय बाजार के कार्य क्या हैं?

2. ‘मनी मार्केट अनिवार्य रूप से अल्पावधि फंड के लिए एक बाजार है।’ चर्चा करें।

3. पूंजी बाजार और मनी मार्केट के बीच अंतर स्पष्ट करें।

4. पूंजी बाजार के क्या काम हैं?

5. सेबी के उद्देश्य क्या हैं?

6. एन.एस.ई. के उद्देश्यों को बताएँ।

7. प्रतिभूतियों के अॉनलाइन व्यापार की प्रक्रिया में तैयार किए जाने वाले दस्तावेज़ का नाम दें जो कानूनी रूप से लागू करने योग्य हो और निवेशक व दलाल के बीच विवादों/दावों को सुलझाने में मदद

करता हो।

दीर्घ उत्तरीय प्रश्न

1. विभिन्न मनी मार्केट इंस्ट्रूमेंट्स की व्याख्या करें।

2. भारत में हालिया पूंजी बाजार सुधारों की व्याख्या करें।

3. सेबी के उद्देश्यों और कार्यों की व्याख्या करें।

4. भारत के सबसे बड़े घरेलू निवेशक भारतीय जीवन बीमा निगम ने एक बार फिर सरकार के बचाव में आते हुए हिंदुस्तान एयरोनॉटिक्स की ₹ 4,200 करोड़ के 70 प्रतिशत प्रारंभिक सार्वजनिक प्रस्ताव लिए हैं।

(i) उपरोक्त मामले में कौन-सा बाजार प्रतिबिम्बित होता है?

(ii) उपरोक्त प्रतिबिम्बित बाजार में प्रवर्तन (फ्लोटेशन) की कौन-सी विधि को दर्शाया गया है?

(प्राथमिक बाजार)

(iii)प्रवर्तन (फ्लोटेशन) के किन्हीं दो अन्य तरीकों की व्याख्या करें।

5. ललिता अपने ब्रोकर कुशविंदर के माध्यम से अकबर एंटरप्राइजेज के शेयर खरीदना चाहती है। उसके पास प्रतिभूति बाजार में नकदी लेनदेन के लिए एक डीमैट खाता और बैंक खाता है। इस मामले में प्रतिभूतियों की खरीद और बिक्री के लिए स्क्रीन-आधारित व्यापार में शामिल चरणों के बारे में चर्चा करें।