अध्याय 2

राष्ट्रीय आय का लेखांकन

इस अध्याय में हम एक सरल अर्थव्यवस्था की मूल कार्यपद्धति का परिचय प्राप्त करेंगे। इस अध्याय के खंड 2.1 में हमने कुछ प्रारंभिक विचारों का उल्लेख किया है, जिसके साथ हम कार्य करेंगे। अध्याय के खंड 2.2 में हमने वर्तुल पथ पर अर्थव्यवस्था के क्षेत्रकों से गुजरने वाली संपूर्ण अर्थव्यवस्था की समस्त आय का हम कैसे आकलन कर सकते हैं, इसका वर्णन किया है। इसी खंड में राष्ट्रीय आय की गणना की तीन विधियों का भी उल्लेख है; नामतः उत्पाद विधि, व्यय विधि एवं आय विधि। अंतिम खंड 2.3 में राष्ट्रीय आय की विविध उपकोटियों का वर्णन है। इसमें विभिन्न कीमत सूचकांकों जैसे-सकल घरेलू उत्पाद अवस्फीतिक, उपभोक्ता कीमत सूचकांक, थोक कीमत सूचकांकों की परिभाषा दी गई है और किसी देश के समस्त कल्याण के सूचक के रूप में उस देश के सकल घरेलू उत्पाद को लेने में जो समस्याएँ आती हैं, उन पर चर्चा की गई है।

2.1 समष्टि अर्थशास्त्र की कुछ मूलभूत संकल्पनाएँ

आधुनिक अर्थशास्त्र को एक विषय के रूप में स्थापित करने वाले अर्थशास्त्रियों में अग्रणी एडम स्मिथ ने अपनी सबसे महत्त्वपूर्ण कृति को ‘एन इनक्वायरी इंटू द नेचर एंड काउजेज अॉफ द वेल्थ अॉफ नेशंस’ का नाम दिया। किसी राष्ट्र की आर्थिक संपत्ति का सृजन कैसे होता है? देश अमीर अथवा गरीब कैसे बनते हैं? ये अर्थशास्त्र के कुछ केंद्रीय प्रश्न हैं? एेसा नहीं है कि जिन देशों को खनिज अथवा वन अथवा अधिक उपजाऊ भूमि जैसी प्राकृतिक संपदा उपहार स्वरूप प्रकृति से प्राप्त हुई है, वे देश प्राकृतिक रूप से सबसे धनी हैं। वास्तव में संसाधन संपन्न अफ्रीका और लैटिन अमरीका विश्व के सबसे गरीब देश हैं, जबकि अनेक समृद्ध देशों के पास कोई प्राकृतिक संपदा नहीं है। एक समय था, जब प्राकृतिक संसाधनों के कब्जे को सबसे महत्त्वपूर्ण माना जाता था, लेकिन तब भी उत्पादन प्रक्रम के द्वारा संसाधन का रूपांतरण होता था।

आर्थिक संपत्ति अथवा किसी देश के धनी होने के लिए उसके पास केवल संसाधनों का होना आवश्यक नहीं है, मुख्य बात यह है कि इन संसाधनों का उपयोग कैसे किया जाये जिससे उत्पादन का प्रवाह उत्पन्न हो तथा उस प्रक्रम से कैसे आय और संपत्ति का सृजन किया जाये।

आइए, अब उत्पादन के इस प्रवाह पर विचार कीजिए। उत्पादन के इस प्रवाह की उत्पत्ति कैसे होती है? उत्पादन के प्रवाह का सृजन करने के लिए लोग अपनी ऊर्जाओं को एक सामाजिक और तकनीकी ढाँचे के अंतर्गत प्राकृतिक और मानव-निर्मित वातावरण में एक साथ लगाते हैं।

हमारी आधुनिक आर्थिक व्यवस्था में उत्पादन के इस प्रवाह की उत्पत्ति लाखों छोटे-बड़े उद्यमों के द्वारा वस्तुओं – वस्तुओं एवं सेवाओं के उत्पादन से होता है। इनमें बड़ी संख्या में लोगों को नियोजित करने वाले बड़े-बड़े निगमों से लेकर एकल उद्यमी व्यवसाय शामिल हैं। लेकिन उत्पादन के बाद इन वस्तुओं का क्या होता है? हर वस्तु के उत्पादकों को अपने निर्गत को बेचने की प्रवृत्ति होती है। इसीलिए पिन अथवा बटन जैसे-लघुत्तम मदों से लेकर वायुयान, अॉटोमोबाइल, बड़ी मशीनरी अथवा कोई विक्रय योग्य सेवा जैसे-डॉक्टर, वकील अथवा वित्तीय सलाहकार की सेवा तक, सभी वस्तुओं तथा सेवाओं का उत्पादन उपभोक्ताओं को बेचने के लिए किया जाता है। उपभोक्ता कोई व्यक्ति हो सकता है अथवा उद्यम, उनके द्वारा क्रय की जानेवाली वस्तु अथवा सेवा अंतिम रूप से अथवा अग्रिम उत्पादन के लिए प्रयुक्त हो सकती है। जब इसका प्रयोग अग्रिम उत्पादन के लिए किया जाता है, तब अक्सर यह विशेष वस्तु अपनी विशेषता खो देती है तथा उत्पादन प्रक्रिया के द्वारा किसी दूसरी वस्तु के रूप में रूपांतरित हो जाती है। कपास उत्पादक किसान धागा तैयार करने वाली मिल को कपास बेचते हैं, जहाँ कपास से धागे तैयार किये जाते हैं; इन धागों को कपड़ा मिल को विक्रय किया जाता है जहाँ उत्पादन प्रक्रम के द्वारा इसका रूपांतरण कपड़े में होता है तथा इस कपड़े को अन्य उत्पादन प्रक्रम के द्वारा पहनने योग्य कपड़े में रूपांतरित किया जाता है। अब यह कपड़ा उपभोक्ताओं को अंतिम उपयोग हेतु विक्रय के लिए तैयार होते हैं। अतः वस्तु की एेसी मद या प्रकार जिनका अंतिम उपयोग उपभोक्ताओं के द्वारा होता है अर्थात जिन्हें पुनः उत्पादन प्रक्रम के किसी चरण से गुजरना नहीं पड़ता है अथवा जिनमें पुनः कोई परिवर्तन नहीं होता है, उन्हें अंतिम वस्तु कहते हैं।

इसे हम अंतिम वस्तु क्यों कहते हैं? क्योंकि एक बार इनका विक्रय होने के बाद यह सक्रिय आर्थिक प्रवाह से बाहर हो जाता है। अब किसी भी उत्पादक के द्वारा इसमें कोई बदलाव नहीं किया जाएगा। यद्यपि अंतिम क्रेता के द्वारा रूपांतरण किया जा सकता है। वस्तुतः कई अंतिम वस्तुएँ एेसी होती हैं, जिनका उपभोग के दौरान रूपांतरण होता है। अतः चाय पत्ती का उपभोग हम उसी रूप में नहीं करते, जैसाकि हम खरीदते हैं बल्कि इसका उपयोग पेय चाय के रूप में होता है, जिसका उपभोग किया जाता है। इस तरह हमारे रसोईघर में प्रायः भोजन पकाने के प्रक्रम के माध्यम से कच्चे खाद्य पदार्थ को खाने योग्य बनाया जाता है। किंतु घर में भोजन पकाने का कार्य आर्थिक कार्यकलाप के अंतर्गत नहीं आता है, यद्यपि उत्पाद के रूप में इसमें परिवर्तन होता है। घर में बनाया गया भोजन बाज़ार में विक्रय हेतु नहीं जाता है, यद्यपि यदि इसी प्रकार के भोजन बनाने या चाय बनाने का काम किसी जलपान-गृह में किया जाये, जहाँ कि इन पकाए गए पदार्थों का विक्रय उपभोक्ताओं को किया जाता है, तब वही मदें जैसे कि चाय पत्ती, अंतिम वस्तु कहलायेंगी तथा आगतों के रूप में गिनी जायेगी, जिससे कि आर्थिक मूल्यवद्धर्न होता है। अतः कोई वस्तु अपनी प्रकृति के कारण नहीं बल्कि उपयोग की आर्थिक प्रकृति के दृष्टि से अंतिम वस्तु बनती है।

अंतिम वस्तुओं को भी दो भागों में बाँटा जा सकता हैः उपभोग वस्तुएँ और पूँजीगत वस्तुएँ। आहार और वस्त्र जैसी वस्तुएँ तथा मनोरंजन जैसी सेवाओं का उपभोग उसी समय होता है, जब अंतिम उपभोक्ताओं के द्वारा उनको क्रय किया जाता है। इन्हें उपभोग वस्तुएँ या उपभोक्ता वस्तुएँ कहते हैं (इसमें सेवाएँ भी सम्मिलित हैं, किंतु सुविधा की दृष्टि से हम उन्हें उपभोक्ता वस्तुएँ कहते हैं)।

इसके बाद कुछ अन्य प्रकार की भी वस्तुएँ होती हैं, जो टिकाऊ प्रकृति की होती है और उत्पादन प्रक्रम में उनका प्रयोग होता है। एेसी वस्तुओं में औज़ार, उपकरण और मशीन आते हैं। यद्यपि अन्य साध्य, वस्तुओं का निर्माण तो करते हैं लेकिन उत्पादन प्रक्रम में इनके खुद के रूप में कोई परिर्वतन नहीं होता है। ये अंतिम वस्तुएँ भी हैं, किंतु यहाँ अंतिम रूप से उपयोग की जाने वाली अंतिम वस्तु नहीं हैं। ऊपर हमने जिन अंतिम वस्तुओं की चर्चा की है उनसे भिन्न ये किसी भी उत्पादन प्रक्रम का निर्णायक आधार होती हैं, जिससे उत्पादन में मदद मिलती है और उत्पादन संभव हो पाता है। इन वस्तुओं से पूँजी के एक भाग का निर्माण होता है जो कि उत्पादन का एक महत्वपूर्ण कारक है। इसमें एक उत्पादक उद्यमी ने निवेश किया है तथा वे उत्पादन प्रक्रम में उत्पादन चक्र को जारी रखने हेतु इसे सक्षम बनाता है। ये पूँजीगत वस्तुएँ हैं तथा इनमें क्रमशः टूट-फूट होती रहती है, अतः समय-समय पर इसमें मरम्मत की जाती है अथवा कालांतर में बदल दी जाती है। किसी अर्थव्यवस्था द्वारा धारित पूँजी के स्टॉक को बचाया जाता है, उसे कायम रखा जाता है और आंशिक या पूर्ण रूप से पुनः नया किया जाता है और यही इसकी महत्त्वपूर्ण विशेषता है, जिसका अनुकरण किया जायेगा।

यहाँ यह याद रहे कि कुछ वस्तुएँ जैसे टेलीविजन सेट, अॉटोमोबाइल, घरेलू कंप्यूटर यद्यपि अंतिम उपभोग की वस्तुएँ हैं, फिर भी उनमें एक समान विशेषता होती है जो पूँजीगत वस्तु जैसी होती है। ये वस्तुएँ टिकाऊ भी हैं। अर्थात ये तुरंत अथवा अल्पकालिक उपभोग में नष्ट नहीं होती है। इनका जीवन काल आहार और वस्त्र जैसी वस्तुओं की अपेक्षा लंबा होता है। उपयोग होने पर इनमें भी टूट-फूट होती है और मरम्मत अथवा पुर्जों के बदलने अर्थात मशीन की तरह इनकी भी सुरक्षा, रख-रखाव और पुनः नवीकरण की आवश्यकता होती है। इसीलिए, हम इन वस्तुओं को टिकाऊ उपभोक्ता वस्तुएँ कहते हैं।

अतः किसी अर्थव्यवस्था में एक दी हुई कालावधि में उत्पादित सारी अंतिम वस्तुएँ या सेवाओं पर यदि हम विचार करें तो वे या तो उपभोग की वस्तुओं (टिकाऊ तथा गैर-टिकाऊ) के रूप में होती हैं या पूँजीगत वस्तुओं के रूप में। अंतिम वस्तुओं में आर्थिक प्रक्रम के अंतर्गत पुनः कोई परिवर्तन नहीं होता है।

अर्थव्यवस्था में कुल उत्पादन कि एक बड़ी मात्रा अंतिम उपभोग के रूप में समाप्त नहीं होती है और ये पूँजीगत वस्तुएँ भी नहीं हैं। इन वस्तुओं का उपयोग अन्य उत्पादक आगत सामग्री के रूप में कर सकते हैं, जैसे अॉटोमोबाइल निर्माण के लिए इस्पात की चादर का उपयोग और बर्तन बनाने के लिए ताँबे का प्रयोग। ये मध्यवर्ती वस्तुएँ हैं जो प्रायः अन्य वस्तुओं के उत्पादन में कच्चे माल अथवा आगत के रूप में प्रयुक्त होती है। ये अंतिम वस्तुएँ नहीं हैं।

अब अर्थव्यवस्था में उत्पादन के समान प्रवाह के संदर्भ में विभक्त जानकारी के लिए हमें अर्थव्यवस्था में अंतिम रूप से उत्पादित वस्तुओं के समान स्तर के परिमाणात्मक माप की आवश्यकता होती है। हालाँकि परिमाणात्मक आकलन को प्राप्त करने के क्रम में–अर्थव्यवस्था में उत्पादित सभी अंतिम वस्तुओं तथा सेवाओं की माप के लिए यह स्पष्ट है कि हमें सामान्य मापदंड की आवश्यकता होती है। कपड़े की माप के लिए जिस मीटर का प्रयोग किया जाता है, उससे हम टनों में चावल को नहीं माप सकते हैं और ना ही अॉटोमोबाइल अथवा मशीन की गिनती कर सकते हैं। इसीलिए एक सामान्य माप के पैमाने के लिए मुद्रा का प्रयोग होता है। चूँकि इनमें से प्रत्येक वस्तु का उत्पादन विक्रय के उद्देश्य से किया जाता है, इसीलिए इन विभिन्न वस्तुओं के मौद्रिक मूल्य के कुल योग से अंतिम निर्गत की मात्रा प्राप्त होती है। लेकिन, हम केवल अंतिम वस्तु का मूल्यांकन क्यों करते हैं? निश्चित रूप से मध्यवर्ती वस्तुएँ किसी उत्पादन प्रक्रम की महत्त्वपूर्ण आगत है और इन वस्तुओं के उत्पादन में मानव शक्ति और पूँजी स्टॉक का एक महत्त्वपूर्ण भाग शामिल होता है। चूँकि हम निर्गत के मूल्य का उपयोग करते हैं, इसीलिए हमें यह समझना चाहिए की अंतिम वस्तु के मूल्य में मध्यवर्ती वस्तु का मूल्य भी शामिल होता है। अलग से उनकी गणना करने पर दुबारा गणना करने से बचा जा सकता है। जबकि मध्यवर्ती वस्तुओं पर विचार करने से कुल आर्थिक कार्यकलाप का पूरा विवरण प्राप्त हो सकता है, फिर भी उनकी गणना से हमारे आर्थिक कार्यकलाप का अंतिम मूल्य अतिश्योक्ति पूर्ण होगा।

इस स्तर पर स्टॉक और प्रवाह की संकल्पना का परिचय प्राप्त करना महत्त्वपूर्ण है। अक्सर हम सुनते हैं कि किसी का औसत वेतन 10,000 रुपए है अथवा इस्पात उद्योग का निर्गत इतने टन अथवा इतने रुपए मूल्य में है। लेकिन यह कथन अधूरा है क्योंकि यह स्पष्ट नहीं है कि जिस आय की बात कही गई है, वह वार्षिक है अथवा मासिक या दैनिक और इससे अवश्य ही एक बड़ी भिन्नता उत्पन्न होती है। कभी-कभी जब संदर्भ परिचित हो तो हम कल्पना करते हैं कि कालावधि ज्ञात है, इसीलिए उसका उल्लेख नहीं करते हैं। किंतु एेसे सारे कथनों में अंतर्निहित एक निश्चित समयावधि होती है, अन्यथा एेसे कथन अर्थहीन हैं। अतः आय अथवा निर्गत अथवा लाभ एेसी संकल्पना है, जिससे तभी अर्थ निकलता है जब अवधि निर्धारित हो। इनको प्रवाह कहते हैं, क्योंकि ये एक समयावधि के लिए होते हैं। अतः हमें इनके परिमाणात्मक माप प्राप्त करने के लिए एक समयावधि अंकित करनी पड़ती है। चूँकि किसी अर्थव्यवस्था में अधिकांश लेखांकन कार्य वार्षिक होते हैं, इसीलिए इनमें से अधिकांश को वार्षिक रूप में ही अभिव्यक्त किया जाता है, जैसे– वार्षिक लाभ अथवा उत्पादन। प्रवाह को एक समयावधि के लिए पारिभाषित किया जाता है।

इसके विपरीत, अंकित समयावधि में एक बार उत्पादित पूँजीगत वस्तुएँ अथवा टिकाऊ उपभोक्ता वस्तुओं में ना तो टूट-फूट होती है और ना ही उनका उपभोग होता है। वास्तव में, पूँजीगत वस्तुएँ हमें उत्पादन के विभिन्न चक्रों में सेवाएँ प्रदान करती हैं। फैक्ट्री के भवन और मशीन विशिष्ट समयावधि से असंबद्ध होते हैं। अगर किसी नई मशीन को शामिल किया जाता है, तब उसमें सम्मिलन अथवा कमी हो सकती है अथवा मशीन अनुपयोगी होती है तथा उसे बदला नहीं जाता है, इसे स्टॉक कहते हैं।

स्टॉक की परिभाषा किसी निश्चित समय पर की जाती है। किंतु हम एक निर्धारित समय अवधि में स्टॉक में परिवर्तन का मूल्यांकन कर सकते हैं, जैसे इस वर्ष कितनी नई मशीनें शामिल की गई। अतः स्टॉक में इस प्रकार के परिवर्तन, प्रवाह हैं, जिनका मूल्यांकन एक निर्देशित समयावधि में किया जा सकता है। कोई खास मशीन अनेक वर्षों तक (यदि टूट-फूट न हो) पूँजी स्टॉक का हिस्सा हो सकती है, लेकिन वह मशीन पूँजी स्टॉक में शामिल नई मशीन के प्रवाह का केवल एक वर्ष के लिए हिस्सा हो सकती है।

स्टॉक परिवर्तों और प्रवाह परिवर्तों के बीच अंतर को समझने के लिए, मान लीजिए कि एक नल से किसी हौज को भरा जा रहा है। नल से प्रति मिनट जितना पानी हौज में भरा जा रहा है, वह प्रवाह है। लेकिन जितना पानी टैंक में किसी समय विशेष में उपलब्ध होता है, वह स्टॉक संकल्पना है।

1 अर्थशास्त्रियों ने निवेश को इस तरह से परिभाषित किया है। इसे निवेश के समान अभिप्राय के साथ नहीं जोड़ा जाना चाहिए, जिसमें मुद्रा के द्वारा भौतिक तथा वित्तीय परिसंपत्तियों की खरीद को प्रयोग में लाया जाता है। अतएव, निवेश शब्द का प्रयोग शेयरों अथवा परिसंपत्तियों की खरीद अथवा यहाँ तक बिना नीति के संबंध में भी जैसा कि अर्थशास्त्री निवेश को परिभाषित करते हैं, इसका कोई संबंध नहीं है। हमारे लिए निवेश सदैव पूँजी निर्माण है, पूँजीगत स्टॉक में सकल अथवा निवल सम्मिलन।

हम अंतिम निर्गत के माप की चर्चा करते हैं, हमारे अंतिम निर्गत का हिस्सा पूँजीगत वस्तुएँ भी होती हैं जिससे अर्थव्यवस्था1 के सकल निवेश की रचना होती है। इनमें मशीनें, औज़ार और उपकरण; भवन, कार्यलय का स्थान, गोदाम या आधारभूत संरचना, जैसे–सड़क, सेतु, हवाईअड्डा या घाट आदि हो सकते हैं। किंतु एक वर्ष में उत्पादित सारी पूँजीगत वस्तुओं से पूर्व से विद्यमान पूँजी स्टॉक में अतिरिक्त वृद्धि नहीं होती। पूँजीगत वस्तुओं के वर्तमान निर्गत का एक महत्त्वपूर्ण अंश विद्यमान पूँजीगत वस्तुओं के स्टॉक के अंश के रख-रखाव और प्रतिस्थापन में चला जाता है। यही कारण है कि पूर्व से विद्यमान पूँजी स्टॉक में टूट-फूट होती है और उसके रख-रखाव एवं प्रतिस्थापन की आवश्यकता होती है। इस वर्ष उत्पादित पूँजीगत वस्तुओं का एक हिस्सा विद्यमान पूँजीगत वस्तुओं के प्रतिस्थापन में चला जाता है और इससे पूँजीगत वस्तुओं के पहले से विद्यमान स्टॉक में कोई अभिवृद्धि नहीं होती है और इसके मूल्य को निवल निवेश के माप को प्राप्त करने के लिए सकल निवेश से घटाने की आवश्यकता होती है। पूँजीगत वस्तुओं की नियमित टूट-फूट का समायोजन करने के क्रम में सकल निवेश के मूल्य से किए गए लोप को मूल्यह्रास कहते हैं।

अतः अर्थव्यवस्था में पूँजीगत वस्तुओं में नए योग का माप निवल निवेश अथवा नई पूँजी रचना के द्वारा होता है, जिसे इस प्रकार अभिव्यक्त किया जाता हैः

निवल निवेश = सकल निवेश - मूल्यह्रास

इस संकल्पना की जिसे मूल्यह्रास कहते हैं, इसकी थोड़ी विस्तार में जाँच कीजिए। मान लीजिए, कोई फर्म नई मशीन में निवेश करती है, यह मशीन अगले 20 वर्षों तक कार्य कर सकती है जिसके बाद इसकी मरम्मत अथवा इसे बदलने की ज़रूरत हो सकती है। जिसे हम कल्पना कर सकते हैं कि यदि प्रत्येक वर्ष के उत्पादन प्रक्रम में मशीन का धीरे-धीरे घिसावट हो रहा हो, तो मानो प्रत्येक वर्ष इसके वास्तविक मूल्य में 20वें भाग के बराबर मूल्यह्रास होता है। अतः 20 वर्ष के बाद प्रतिस्थापन के लिए थोक निवेश पर विचार करने के बदले हम प्रतिवर्ष वार्षिक मूल्य के ह्रास लागत पर विचार कर सकते हैं। एक सामान्य समझ जिसमें मूल्यह्रास शब्द का प्रयोग तथा उसकी संकल्पना को लिया गया है- वह है किसी विशिष्ट पूँजीगत वस्तु का प्रत्याशित जीवनकाल। जैसे, मशीन के संदर्भ में दिया गया 20 वर्षों का उदाहरण। अतः मूल्यह्रास किसी पूँजीगत वस्तु की टूट-फूट के लिए वार्षिक भत्ता है। दूसरे शब्दों में, यह वस्तु के उपयोग के वर्षों की संख्या से लागत में भाग देने पर प्राप्त होता है।3

ध्यातव्य है कि मूल्यह्रास एक लेखांकन संकल्पना है। कोई वास्तविक व्यय वास्तव में प्रत्येक वर्ष नहीं होता किंतु मूल्य का लेखांकन हर वर्ष होता है। किसी अर्थव्यवस्था में हजारों उद्यम हैं जिनके पास उपकरणों के अलग-अलग जीवन काल होते हैं। किसी वर्ष-विशेष में कुछ उद्यम वास्तव में बड़ी मात्रा में प्रतिस्थापन व्यय करते हैं। अतः हम कल्पना कर सकते हैं कि वास्तविक प्रतिस्थापन व्यय का स्थिर प्रवाह होगा जो उस अर्थव्यवस्था में होने वाले वार्षिक मूल्यह्रास की मात्रा के लेखांकन से थोड़ा बहुत संगत होगा।

2मूल्यह्रास, अप्रत्याशित अथवा अचानक हुए विनाश या पूँजी का दुरूपयोग जो कि दुर्घटना, प्राकृतिक आपदा या फिर इस तरह की अन्य बाह्य परिस्थितियों के कारण होता है, नहीं कहा जाता है।

3इसके बजाय यहाँ हम परिसंपत्तियों के मूल मूल्यों के आधार पर एक सरल पूर्वधारणा का निर्माण कर रहे हैं, कि मूल्यह्रास की दर स्थिर है। वास्तविक कार्य व्यवहार में मूल्यह्रास का परिकलन करने के अन्य तरीके हो सकते हैं।

अब यदि हम किसी अर्थव्यवस्था में उत्पादित कुल अंतिम निर्गत पर एक दृष्टि डालें, तो हम देखेंगे कि उपभोक्ता वस्तुओं (और सेवाओं) और पूँजीगत वस्तुओं के निर्गत होते हैं। उपभोक्ता वस्तुओं से अर्थव्यवस्था की संपूर्ण आबादी के उपभोग का संवर्धन होता है। अंतिम वस्तुओं का दूसरा हिस्सा पूँजीगत वस्तुएँ हैं, जिसका क्रय व्यापारी या उद्यमी करते हैं; वे इसका उपयोग या तो उद्योग रख-रखाव के लिए या पूँजी स्टॉक में हुए टूट-फूट के लिए या अपने पूँजी स्टॉक में अतिरिक्त वृद्धि के लिए करते हैं। एक विशिष्ट समयावधि जैसे किसी एक वर्ष में अंतिम वस्तुओं का कुल उत्पादन चाहे तो उपभोग के रूप में होगा या निवेश के रूप में। इसका तात्पर्य है कि यहाँ उपभोग और निवेश के बीच में अदला-बदली होती है। यदि किसी अर्थव्यवस्था में उपभोक्ता वस्तु का उत्पादन अधिक होगा तो पूँजीगत वस्तुओं का कम अथवा इसके विपरीत उत्पादन हो सकता है।

एेसा सामान्यतः देखा गया है कि पूँजीगत वस्तुएँ जितनी परिष्कृत होंगी, वस्तु के उत्पादन के लिए श्रमिक की क्षमता बढ़ेगी। परंपरागत बुनकर को एक साड़ी बनाने में महीनों लगेगा लेकिन आधुनिक मशीनों के द्वारा एक दिन में हजारों साड़ियाँ तैयार की जाती हैं। पिरामिड अथवा ताजमहल जैसे एेतिहासिक स्मारक को बनाने में दशकों लगे लेकिन आधुनिक निर्माण मशीनरी से कुछ ही वर्षों में गगनचुंबी इमारतें बनाई जा सकती हैं। पूँजीगत वस्तुओं के अधिक उत्पादन करने वाले नये प्रकारों के कारण उपभोक्ता वस्तुओं के अधिक उत्पादन में मदद मिलेगी।

क्या यहाँ हम स्वयं परस्पर विरोधी विचार धारण नहीं कर रहे हैं? पीछे हमने देखा कि एक अर्थव्यवस्था में अंतिम वस्तुओं का कुल निर्गत का एक छोटा हिस्सा उपभोग की वस्तुओं के उत्पादन के लिए उपलब्ध होता है, जब उत्पादन का अधिकांश हिस्सा पूँजीगत वस्तुओं के उत्पादन में व्यय किया जाता है। और अब हम यह कह सकते हैं कि अधिक पूँजीगत वस्तुओं का तात्पर्य अधिक उपभोक्ता वस्तुएँ हैं। यद्यपि यहाँ कोई विरोधाभास नहीं है। यहाँ समय का क्या महत्व है? अर्थव्यवस्था के किसी खास अवधि में दिए गए कुल उत्पादन स्तर पर, यह सत्य है कि अधिक पूँजीगत वस्तुएँ कम उपभोक्ता वस्तुओं का उत्पादन करेंगी। लेकिन अधिक पूँजीगत वस्तुओं के उत्पादन का तात्पर्य है कि भविष्य में श्रमिकों के पास कार्य करने के लिए अधिक पूँजीगत औजार होंगे। हमने देखा कि यह एक उच्च क्षमता वाले अर्थव्यवस्था में समान संख्या में श्रमिक उत्पादन करते हैं। यह कुल निर्गत अधिक होती है जब हम इसकी तुलना कम पूँजीगत वस्तुओं के उत्पादन से करते हैं। यदि कुल निर्गत अधिक है तो निश्चित रूप से उपभोक्ता वस्तुओं के उत्पादन की मात्रा अधिक हो जाएगी। इस प्रकार आर्थिक चक्र मात्र अधिक पूँजीगत वस्तुओं का उत्पादन ही नहीं करती है बल्कि इसमें विस्तार भी करती है। यह संभव है कि चर्चा में दूसरे वर्तुल प्रवाह को भी हम ले सकते हैं।

किसी व्यक्ति के पास वस्तुओं को खरीदने की क्षमता आय से आती है। आय की प्राप्ति कोई व्यक्ति श्रमिक (मज़दूरी) अथवा उद्यमी (लाभ) अथवा भूस्वामी (लगान) अथवा पूँजीधारी (ब्याज) के रूप में प्राप्त करता है। संक्षेप में, उत्पादन के कारकों के स्वामी के रूप में लोग जो आय प्राप्त करते हैं, उनका उपयोग वे वस्तु और सेवाओं की अपनी माँग की पूर्ति के लिए करते हैं।

यहाँ हम एक वर्तुल प्रवाह को देख सकते हैं, जो बाज़ार के माध्यम से सुगम बनता है। उत्पादन प्रकम के संचालन के लिए उत्पादन के कारकों की माँग जो फर्म करती है, उससे लोगों के अदायगी का सृजन होता है, फलतः वस्तुओं और सेवाओं की लोगों की माँग से फर्म के लिए अदायगी का सृजन होता है और इससे उनके द्वारा उत्पादित उत्पादों की बिक्री होती है।

अतः समाज का उपभोग का कार्य और उत्पादन जटिलतापूर्वक एक-दूसरे से जुड़े होते हैं और वास्तव में यहाँ एक प्रकार का वर्तुल कार्योत्पादन होता है। अर्थव्यवस्था में उत्पादन प्रक्रम से उनके लिए कारक आदयगी का सृजन होता है, जो उसमें संलग्न होते हैं और उत्पादन के निर्गत के रूप में वस्तुओं और सेवाओं का सृजन होता है। इस प्रकार सृजित आय से अंतिम उपभोग की वस्तुओं को खरीदने की शक्ति की रचना होती है और इस प्रकार व्यवसायी के द्वारा उनकी बिक्री संभव होती है, जो उनके उत्पादन का मुख्य उद्देश्य है। उत्पादन प्रक्रम में निर्मित पूँजीगत वस्तुएँ भी उत्पादकों को आय–मज़दूरी, लाभ, इत्यादि का अर्जन करने योग्य बनाती है। पूँजीगत वस्तुओं से किसी अर्थव्यवस्था के पूँजी स्टॉक में या तो योग होता है अथवा स्टॉक कायम रहता है और इससे अन्य वस्तुओं का उत्पादन संभव होता है।

2.2 आय का वर्तुल प्रवाह और राष्ट्रीय आय गणना की विधि

पूर्व खंड में अर्थव्यवस्था के संबंध में जो वर्णन किया गया, उससे हम कुल मिलाकर यह जानने में सक्षम हो गए हैं कि कोई सरल अर्थव्यवस्था सरकार, बाह्य व्यापार अथवा किसी बचत के बिना किस प्रकार कार्य करती है। फर्म, परिवारों को उसके उत्पादक कार्यकलाप, जिसका वह निष्पादन करता है, के लिए भुगतान करती है। जैसाकि हमने पहले ही उल्लेख किया है कि वस्तुओं और सेवाओं के उत्पादन के दौरान चार प्रकार के मौलिक योगदान किये जा सकते हैं। (क) मानवीय श्रम का योगदान, जिसका पारिश्रमिक मज़दूरी कहलाता है। (ख) पूँजी का योगदान, जिसका पारिश्रमिक ब्याज है। (ग) उद्यमवृत्ति का योगदान, जिसका पारिश्रमिक लाभ है। (घ) स्थिर प्राकृतिक संसाधनों (जिसे भूमि कहा जाता है) का योगदान, जिनका पारिश्रमिक लगान है।

इस सरलीकृत अर्थव्यवस्था में सिर्फ एक तरीका है, जिसमें परिवार अपनी आय का निपटान कर सकते हैं। नामतः वह अपनी समस्त आय को घरेलू फर्म द्वारा उत्पादित वस्तुओं और सेवाओं पर व्यय कर सकते हैं। उनकी आय के निपटान के अन्य मार्ग बंद रहते हैं। परिवार बचत नहीं करते हैं और वह न ही सरकार को कोई कर अदा करते हैं, क्योंकि यहाँ कोई सरकार नहीं है और ना ही वे वस्तुओं का अयात करते हैं, क्योंकि इस सरलीकृत अर्थव्यवस्था में कोई बाह्य व्यापार नहीं होता है। दूसरे शब्दों में, उत्पादन के कारक अपने पारिश्रमिक का उपयोग उन वस्तुओं और सेवाओं के क्रय पर करता है, जो उत्पादन में सहायक होते हैं। अर्थव्यवस्था के परिवारों का समस्त उपभोग फर्मों द्वारा उत्पादित वस्तुओं और सेवाओं पर हुए समस्त व्यय के बराबर होता है। अतः विक्रय संप्राप्ति के रूप में अर्थव्यवस्था की समस्त आय उत्पादकों के पास पुनः वापस आ जाती है। इस व्यवस्था में किसी प्रकार का लीकेज़ नहीं होता है अर्थात फर्म द्वारा कारक अदायगी (उत्पादन के चारों कारकों द्वारा अर्जित पारिश्रमिक का कुल योग) के रूप में वितरित राशियों का कुल योग और उनके द्वारा विक्रय संप्राप्ति के रूप में प्राप्त समस्त उपभोग मूल्य में कोई अंतर नहीं होता है।

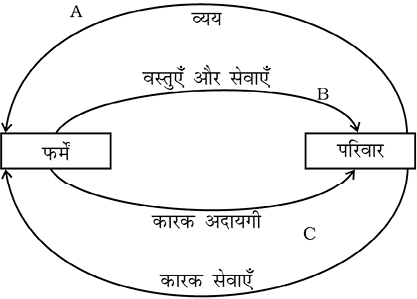

अगली अवधि में फर्म वस्तुओं और सेवाओं का पुनः उत्पादन करती है तथा उत्पादन के कारकों को पारिश्रमिक प्रदान करती हैं। इन पारिश्रमिकों का उपयोग पुनः वस्तुओं और सेवाओं के क्रय के लिए होगा। अतः हम कल्पना कर सकते हैं कि अर्थव्यवस्था की समस्त आय हर वर्ष दो क्षेत्रकों फर्म और परिवार के बीच वर्तुल पथ पर प्रवाहमान रहेगी। इसे निम्नांकित रेखाचित्र 2.1में प्रदर्शित किया गया है। जब आय को फर्म द्वारा उत्पादित वस्तुओं और सेवाओं पर व्यय किया जाता है, तो यह समस्त व्यय के रूप में फर्म को प्राप्त होती है। चूँकि व्यय का मूल्य वस्तुओं और सेवाओं के मूल्य के बराबर होना चाहिए, इसीलिए हम समस्त आय की माप फर्म के द्वारा उत्पादित वस्तुओं और सेवाओं के समस्त मूल्य की गणना करके करते हैं। जब फर्म द्वारा प्राप्त समस्त संप्राप्ति का भुगतान उत्पादन के कारकों को किया जाता है, तो यह समस्त आय का रूप ले लेती है।

रेखाचित्र 2.1: सरल अर्थव्यवस्था में आय का वर्तुल प्रवाह

रेखाचित्र 2.1 में सबसे ऊपरी तीर, जो परिवार को फर्म से जोड़ती है फर्म द्वारा उत्पादित वस्तुओं और सेवाओं के क्रय पर परिवार के व्यय को प्रदर्शित करता है। दूसरा तीर जो फर्म को परिवार से जोड़ता है, ऊपर के तीर का प्रतिरूप है। यह फर्म से परिवार की तरफ प्रवाहमान वस्तु और सेवाओं को बतलाता है। दूसरे शब्दों में, यह वह प्रवाह है जो कि परिवार व्यय करके फर्मों से प्राप्त करते हैं। संक्षेप में, ऊपर के दो तीर वस्तुओं और सेवाओं के बाज़ार को प्रदर्शित करते हैं–ऊपर का तीर वस्तुओं और सेवाओं की अदायगी के प्रवाह को, नीचे का तीर वस्तुओं और सेवाओं के प्रवाह को प्रदर्शित करता है। इसी प्रकार, रेखाचित्र के निचले भाग के दो तीर उत्पादन बाज़ार के कारकों को प्रदर्शित करता है। सबसे नीचे का तीर जो परिवार को फर्म से जोड़ता है, परिवार द्वारा फर्म को प्रदान की गई सेवा को संकेतित करता है। इन सेवाओं का उपयोग करके फर्म निर्गत का निर्माण करती हैं। इसके ऊपर का तीर जो फर्म को परिवार से जोड़ता है, फर्म द्वारा परिवार को उनकी सेवा के लिए किये गये भुगतान को प्रदर्शित करता है।

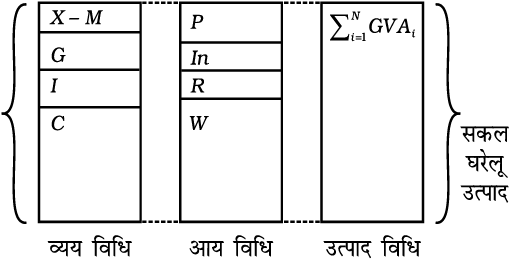

चूँकि वस्तु और सेवाओं के समस्त मूल्य को प्रदर्शित करते हुए मुद्रा का एक ही परिमाण वर्तुल पथ पर गमन करता है। यदि हम वस्तु और सेवाओं के समस्त मूल्यों का एक वर्ष के दौरान आकलन करना चाहें, तो आरेख में निर्देशित किसी भी बिंदु-रेखाओं पर अंकित प्रवाह का वार्षिक मूल्य की माप कर सकते हैं। यदि हम सभी फर्मों द्वारा उत्पादित अंतिम वस्तुओं और सेवाओं के समस्त मूल्यों का मूल्यांकन करते हुए (A पर) प्रवाह का मापन कर सकते हैं। यह विधि व्यय विधि कहलायेगी। यदि हम (B पर) सभी फर्मों के द्वारा उत्पादित वस्तुओं तथा सेवाओं के समस्त मूल्यों की माप करते हैं, यह विधि उत्पाद विधि कहलायेगी। C पर सभी कारक अदायगियों के कुल योग का मापन आय विधि कहलायेगी।

अवलोकन कीजिए कि अर्थव्यवस्था का समस्त व्यय उत्पादन के कारकों द्वारा अर्जित समस्त आय के बराबर होना चाहिये ( A और C पर प्रवाह समान है)। अब मान लीजिए कि किसी समय विशेष में परिवार फर्मों द्वारा उत्पादित वस्तु और सेवाओं पर अधिक व्यय करने का निर्णय लेते हैं। कुछ देर के लिए, हम इस प्रश्न को छोड़ दें कि अतिरिक्त व्यय के लिए उनके पास मुद्रा कहाँ से आयेगी, क्योंकि वे पहले ही अपनी पूरी आय व्यय कर चुके हैं (वे अतिरिक्त व्यय को करने के लिए उधार ले सकते हैं)। अब यदि वह वस्तुओं और सेवाओं पर अधिक व्यय करते हैं तो फर्म इस अतिरिक्त माँग की पूर्ति के लिए अधिक उत्पादन करेगी। चंूँकि वे अधिक उत्पादन करेंगी, इसीलिए फर्मों को उत्पादन के कारकों को अतिरिक्त पारिश्रमिक देना चाहिए। फर्म कैसे मुद्रा की अतिरिक्त राशि अदा करेगी। अतिरिक्त कारक अदायगी उत्पादित अतिरिक्त वस्तु और सेवाओं के मूल्य के बराबर होना चाहिये। इस प्रकार, परिवार को अचानक अतिरिक्त आय प्राप्त होगी जिससे उसे अपनी प्रारंभिक अतिरिक्त व्यय की भरपाई करने में मदद मिलेगी। दूसरे शब्दों में, परिवार प्रारंभिक रूप में अतिरिक्त व्यय करने का निर्णय ले सकते हैं और अंत में उनकी आय उतनी ही बढ़ेगी जितना कि उसे अतिरिक्त व्यय के लिए आवश्यकता होगी। इससे पृथक कोई अर्थव्यवस्था आय के वर्तमान स्तर से अधिक व्यय करने का निर्णय ले सकती है। लेकिन एेसा करने से उसकी आय अंततोगत्वा व्यय के उच्च स्तर के साथ अनुकूल रूप से बढ़ेगी। प्रथम दृष्टया यह थोड़ा विरोधाभासी लग सकता है, लेकिन आय चूँकि वर्तुल पथ पर गमन करती है, इसीलिए यह बताना कठिन नहीं है कि एक बिंदु पर प्रवाह में वृद्धि से सभी स्तरों पर प्रवाह में वृद्धि होगी। यह एकल आर्थिक एजेंट (एक परिवार) का कार्य समस्त अर्थव्यवस्था के कार्य से कैसे भिन्न है, इसका एक और दृष्टांत है। पूर्व में परिवार की व्यक्तिगत आय से व्यय बाधित होता है। यह कभी नहीं हो सकता कि एक श्रमिक अधिक व्यय करने का निर्णय ले और उससे उसकी आय में समतुल्य वृद्धि हो। हम चौथे अध्याय में इसे अधिक विस्तार से पढ़ेंगे कि उच्च समस्त व्यय से समस्त आय में परिवर्तन कैसे होता है।

अर्थव्यवस्था के उपर्युक्त रेखाचित्रीय उदाहरण को सर्वसम्मति से एक सरलीकृत अर्थव्यवस्था के रूप में माना जाता है। एेसी कहानी जो एक काल्पनिक अर्थव्यवस्था के क्रियाकलाप का वर्णन करती है समष्टि-अर्थशास्त्रीय मॉडल कहलाती है। स्पष्ट है कि मॉडल में वास्तविक अर्थव्यवस्था का विस्तार से वर्णन नहीं होता। उदाहरणतः हमारे मॉडल में यह मान लिया जाता है कि परिवार बचत नहीं करते हैं, सरकार नहीं होती है और अन्य देशों से व्यापार नहीं होता है। यद्यपि मॉडल में अर्थव्यवस्था का क्षण-प्रतिक्षण विस्तार से वर्णन करने की इच्छा प्रकट नहीं की गई है, उनका उद्देश्य आर्थिक व्यवस्था की कार्यपद्धति की आवश्यक विशेषताओं को उजागर करना ही है। लेकिन यहाँ यह सावधानी बरतनी होगी कि सामग्री का सरलीकरण इस प्रकार न हो कि अर्थव्यवस्था की अनिवार्य प्रकृति का मिथ्या निरूपण हो। अर्थशास्त्र मॉडलों से पूर्ण विषय है, इस पुस्तक में कई मॉडलों को प्रस्तुत किया जाएगा। एक अर्थशास्त्री का कार्य यह दर्शाना है कि कौन-सा मॉडल किस वास्तविक जीवन की दशाओं के लिए ज़रूरी है।

यदि हम ऊपर वर्णित अपने सरल मॉडल में परिवर्तन करें और बचत को लें, तो इससे यह मुख्य निष्कर्ष बदल जाएगा कि अर्थव्यवस्था की आय का समस्त मूल्यांकन अपरिवर्तित रहेगा। चाहे इसकी गणना A, B अथवा C, किसी भी स्थिति में की जाए। इससे पता चलता है कि यह निष्कर्ष मौलिक विधि से नहीं बदलता है। आर्थिक तंत्र कितना भी जटिल क्यों न हो, तीनों विधियों से आकलित वस्तुओं और सेवाओं का वार्षिक उत्पादन एक समान होगा।

हमने देखा कि किसी अर्थव्यवस्था में वस्तुओं और सेवाओं के समस्त मूल्य की गणना तीन विधियों से की जा सकती है। अब हम इन गणनाओं के विस्तृत चरणों की चर्चा करेंगे।

2.2.1 उत्पाद अथवा मूल्यवर्धित विधि

उत्पाद विधि में हम उत्पादित वस्तुओं और सेवाओं के वार्षिक मूल्य की गणना करते हैं (यदि एक वर्ष समय की इकाई हो)। इसकी गणना कैसे की जाए? क्या हम अर्थव्यवस्था के सभी फर्मों द्वारा उत्पादित वस्तुओं और सेवाओं का योग करते हैं? इन प्रश्नों को समझने में निम्नलिखित उदाहरण सहायक होगा।

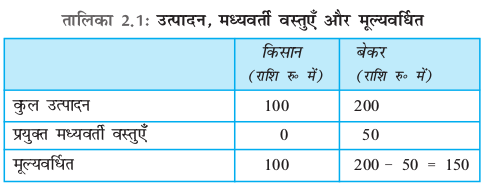

मान लीजिए कि अर्थव्यवस्था में केवल दो प्रकार के उत्पादक हैं। वे गेहूँ उत्पादक (किसान) और ब्रेड निर्माता (बेकर) हैं। गेहूँ उत्पादक गेहूँ का उत्पादन करते हैं और उन्हें मानव श्रम के अलावा किसी भी प्रकार के आगत की आवश्यकता नहीं होती है। वे गेहूँ का कुछ अंश बेकर को बेचते हैं। बेकर को ब्रेड के उत्पादन में गेहूँ के अतिरिक्त अन्य किसी कच्चे माल की आवश्यकता नहीं होती है। मान लीजिए कि एक वर्ष में किसान द्वारा उत्पादित गेहूँ का मूल्य 100 रु॰ है। इनमें से वे 50 रु॰ मूल्य का गेहूँ बेकर को बेचते हैं। बेकर गेहूँ की इस मात्रा का उपयोग करके एक वर्ष के दौरान 200 रु॰ मूल्य का ब्रेड बनाता है। अर्थव्यवस्था में कुल उत्पादन का मूल्य कितना है? यदि हम क्षेत्रकों के उत्पादन के मूल्यों का योग सरल तरीके से निकालें तो हम 200 रु॰ (बेकरों के उत्पादन का मूल्य) और 100 रु॰ (किसानों के उत्पादन का मूल्य) को जोड़ देंगे। परिणाम 300 रु॰ आएगा।

थोड़ा चिंतन करने पर हम पाएँगे कि समस्त उत्पादन का मूल्य 300 रु॰ नहीं है। किसान 100 रु॰ मूल्य का गेहूँ उपजाता है, जिसके लिए उसे किसी भी प्रकार के आगत की आवश्यकता नहीं होती है। अतः किसान 100 रु॰ मूल्य के उपज में पूर्ण योगदान का अधिकारी है। लेकिन यह बात बेकर के संबंध में सत्य नही है। बेकरों को अपने ब्रेड का उत्पादन करने के लिए 50 रु॰ का गेहूँ खरीदना पड़ता है। वे 200 रु॰ मूल्य के ब्रेड का जो उत्पादन उसमें करते हैं, उनका पूर्णतया योगदान नहीं है। बेकरों के निवल योगदान की गणना के लिए हमें गेहूँ का मूल्य घटाना होगा, जो कि वे किसान से क्रय करते हैं। यदि हम एेसा नहीं करेंगे तो ‘दुहरी गणना’ की त्रुटि होगी। क्योंकि गेहूँ के 50 रु॰ मूल्य की गणना दो बार हो जाएगी। पहली बार तो यह किसानों द्वारा उत्पादित निर्गत का हिस्सा है और दूसरी बार बेकरों के द्वारा उत्पादित ब्रेड में गेहूँ के आरोपित मूल्य के रूप में इसकी गणना होगी।

अतः बेकरों का निवल योगदान 200 - 50 = 150 रु॰ है। अतः इस सरल अर्थव्यवस्था में वस्तुओं का समस्त उत्पादन 100 रु॰ (किसानों का निवल योगदान) + 150 रु॰ (बेकरों का निवल योगदान) = 250 रु॰ है।

फर्म के निवल योगदान को जिस शब्द से सूचित किया जाता है, उसे मूल्यवर्धित कहते हैं। हमने देखा कि कोई फर्म दूसरे फर्म से जो कच्चा मालखरीदती हैं, उसको उत्पादन प्रक्रम में पूर्ण रूप से उपयोग कर लिया जाता है और इसे ‘मध्यवर्ती वस्तुएँ’ कहते हैं। अतः किसी फर्म का मूल्यवर्धित फर्म के उत्पादन का मूल्य–फर्म द्वारा प्रयुक्त मध्यवर्ती वस्तुओं का मूल्य है। फर्म के मूल्यवर्धित का वितरण उत्पादन के चारों कारकों में किया जाता है, जिनके नाम–श्रम, पूँजी, उद्यमिता और भूमि हैं। इसलिए एक फर्म द्वारा अदा की गयी मज़दूरी, ब्याज, लाभ और लगान फर्म की मूल्यवर्धित में जुड़ना चाहिए। मूल्यवर्धित एक प्रवाह परिवर्त है।

उपर्युक्त उदाहरण को तालिका 2.1 के रूप में दर्शाया जा सकता है। यहाँ सभी परिवर्तों को मुद्रा के रूप में अभिव्यक्त किया गया है। यहाँ सूचीबद्ध विभिन्न परिवर्तों का मूल्यांकन करने के लिए हम वस्तुओं की बाज़ार कीमत पर विचार कर सकते हैं। उदाहरण में, हम उत्पादन शृंखला में और अधिक कारकों को समाविष्ट कर सकते हैं और इसे अधिक यथार्थवादी बना सकते हैं। उदाहरण के तौर पर, किसान गेहूँ के उत्पादन के लिए उर्वरक अथवा कीटनाशकों का प्रयोग कर सकते हैं। इन आगतों का मूल्य गेहूँ के निर्गत के मूल्य से घटाना होगा अथवा बेकर अपना ब्रेड जलपानगृह को बेच सकते हैं, जिसके मूल्यवर्धित की गणना मध्यवर्ती वस्तुओं के मूल्य को घटाकर (ब्रेड के मामले में) करनी होगी। मूल्यह्रास की संकल्पना से हम पूर्व परिचित हैं, जिसे स्थिर पूँजी का उपभोग भी कहते हैं। चूँकि उत्पादन के संचालन में प्रयुक्त पूँजी में टूट-फूट होती है। पूँजी के मूल्य को स्थिर रखने के लिए उत्पादक को प्रतिस्थापन निवेश करना पड़ता है। प्रतिस्थापन निवेश पूँजी का मूल्यह्रास ही है। यदि हम मूल्यवर्धित में मूल्यह्रास को शामिल करें तो हमें मूल्यवर्धित का जो मूल्य प्राप्त होगा, उसे हम सकल मूल्यवर्धित कहते हैं। यदि सकल मूल्यवर्धित से मूल्यह्रास को घटाया जाये तो निवल मूल्यवर्धित प्राप्त होता है। सकल मूल्यवर्धित के विपरीत निवल मूल्यवर्धित में पूँजी की टूट-फूट शामिल नहीं है। उदाहरण के लिए, कोई फर्म प्रतिवर्ष 100 रु॰ मूल्य का उत्पादन करती है। उस वर्ष में 20 रुपये का मध्यवर्ती वस्तु का उपयोग किया जाता है और पूँजी उपभोग का मूल्य 10 रुपये है तो फर्म का सकल मूल्यवर्धित 100 रु॰ - 20 रु॰ = 80 रु॰ प्रतिवर्ष होगा। निवल मूल्यवर्धित 100 रु॰ -20रु॰ - 10 रु॰ = 70 रु॰ प्रतिवर्ष।

ध्यातव्य है कि मूल्यवर्धित की गणना करते समय फर्म के उत्पादन का मूल्य लिया जाता है। किंतु फर्म अपने सारे उत्पादन को नहीं बेच पाती है। उस स्थिति में वर्ष के अंत में उसके पास कुछ अबिक्रित स्टॉक होगा। विलोमतः एेसा भी हो सकता है कि फर्म के पास पहले से ही कुछ अबिक्रित स्टॉक हो। वर्ष के दौरान फर्म द्वारा बहुत कम उत्पादन किया जाता है किंतु उस वर्ष के आरंभ में जो स्टॉक उसके पास रहता है, उसे बेचकर बाज़ार में माँग की पूर्ति करती है। हम इन स्टॉकों के साथ कैसे व्यवहार करेंगे जो कोई फर्म अपनी इच्छा से अथवा नहीं चाहते हुए अपने पास रखती है। स्मरणीय है कि कोई फर्म दूसरी फर्म से कच्चा माल खरीदती है। कच्चे माल का वह अंश जिसका पूर्ण उपयोग हो जाता है, उसे मध्यवर्ती वस्तु के रूप में कोटिबद्ध किया जाता है। उस अंश का क्या होता है जिसका पूर्ण उपयोग नहीं होता है?

अर्थशास्त्र में, अबिक्रित निर्मित वस्तुओं अथवा अर्धनिर्मित वस्तुओं अथवा कच्चे मालों का स्टॉक जो कोई फर्म एक वर्ष से अगले वर्ष तक रखता है, उसे माल-सूची कहते हैं। माल-सूची एक स्टॉक परिवर्त है। वर्ष के आरंभ में इसका मूल्य हो सकता है और वर्ष के अंत में इसका उच्च मूल्य भी हो सकता है। इस स्थिति में, माल-सूची में वृद्धि (अथवा संचय) होती है यदि माल-सूची का मूल्य वर्ष के आरंभ की तुलना में वर्ष के अंत में कम हो तो माल-सूची में ह्रास (अपसंचय) होता है। अतः हम अनुमान लगा सकते हैं कि एक वर्ष के दौरान किसी फर्म की माल-सूची में परिवर्तन ≡ वर्ष के दौरान फर्म का उत्पादन–वर्ष के दौरान फर्म की बिक्री।

चिह्न ‘≡’ तादात्म्य को बताता है। समानता (‘=’) चिन्ह के समान तादात्म्य चिन्ह में दायीं ओर की वस्तुओं और बायीं ओर की वस्तुओं के बीच समानता नहीं देखी जाती बल्कि तादात्म्य सदैव इनसे निरपेक्ष होता है। उदाहरण के लिए, हम 2 + 2 ≡ 4 लिख सकते हैं, क्योंकि यह हमेशा सत्य है। किंतु 2 × x = 4 हमें अवश्य लिखना चाहिए। क्योंकि दो बार x, x के विशेष मूल्य के लिए 4 के बराबर होता है (नामतः जब x = 2 ) हमेशा नहीं। 2 × x ≡ 4 हम नहीं लिख सकते हैं।

अवलोकन कीजिए कि फर्म का उत्पादन ≡ मूल्यवर्धित + फर्म द्वारा प्रयुक्त मध्यवर्ती वस्तुएँ, एक वर्ष के दौरान फर्म की माल-सूची में परिवर्तन ≡ मूल्यवर्धित + फर्म द्वारा प्रयुक्त मध्यवर्ती वस्तुएँ - वर्ष के दौरान फर्म की बिक्री।

उदाहरण के लिए, मान लीजिए कि फर्म के पास वर्ष के आरंभ में 100 रुपये मूल्य का अबिक्रित स्टॉक था। वर्ष के दौरान इसने 1000 रुपये मूल्य की वस्तु का उत्पादन किया, जिसमें से 800 रुपये मूल्य की वस्तुओं की बिक्री हुई। अतः उत्पादन और बिक्री के बीच अंतर 200 रुपये है। यह 200 रुपये माल-सूची में परिवर्तन है। यह 100 रुपये मूल्य की माल-सूची में जुड़ जाएगी जिससे कि फर्म ने उत्पादन प्रारंभ किया था। अतः वर्ष के अंत में माल-सूची 100 रुपये + 200 रुपये = 300 रुपये है। याद रखें कि माल-सूची में परिवर्तन एक समयावधि के बाद ही होता है इसीलिए, इसे प्रवाह परिवर्त कहते हैं।

माल-सूची पूँजी के रूप में समझी जाती है। फर्म की पूँजी स्टॉक में अतिरिक्त योग को निवेश कहते हैं। अतः माल-सूची में परिवर्तन को निवेश के रूप में समझा जाता है। निवेश की तीन प्रमुख कोटियाँ हैं। प्रथम, एक फर्म के एक वर्ष में माल-सूची के मूल्य में वृद्धि है, जिसे कि फर्म का निवेश व्यय कहा जाता है। निवेश की दूसरी कोटि स्थिर व्यवसाय निवेश है, जिसे मशीनरी में वृद्धि, फैक्ट्री, भवन, फर्म द्वारा लगाए गए उपकरण के रूप में परिभाषित किया जाता है। निवेश की अंतिम कोटि आवासीय निवेश है, जो आवास सुविधाओं के योग को बताता है।

माल-सूची में परिवर्तन नियोजित अथवा अनियोजित हो सकता है। बिक्री में अप्रत्याशित गिरावट की स्थिति में फर्म के पास वस्तुओं का अबिक्रित स्टॉक होगा। जिसके बारे में वह आशा नहीं कर सकता था। अतः माल-सूची का अनियोजित संचय होगा। इसके विपरीत जहाँ बिक्री में अप्रत्याशित वृद्धि होगी, वहाँ माल-सूची में अनियोजित अपसंचय होगा।

इसका उल्लेख निम्नलिखित उदाहरण की सहायता से किया जा सकता है। मान लीजिए कोई फर्म कमीज़ बनाती है। उसके पास वर्ष के आरंभ में 100 कमीज़ की माल-सूची है। अगले वर्ष वह 1000 कमीज़ बेचने की आशा करती है। अतः वह 1000 कमीज़ का उत्पादन करती है और वर्ष के अंत में 100 कमीज़ की माल-सूची रखना चाहती है। किंतु वर्ष के दौरान अप्रत्याशित रूप से कमीज़ की बिक्री कम होती है। फर्म केवल 600 कमीज़ ही बेच पाती है। इसका अर्थ है कि 400 कमीज़ अबिक्रित रह जाती हैं। वर्ष के अंत में फर्म के पास 400 + 100 = 500 कमीज़ें हैं। माल-सूची में 400 की अप्रत्याशित वृद्धि अनियोजित माल-सूची संचय का उदाहरण है। इसके विपरीत यदि बिक्री 1000 से अधिक होती, तो वह भी माल-सूची में अनियोजित अपसंचय होता। उदाहरणार्थ–यदि बिक्री 1050 होती तो न केवल 1000 कमीज़ों के उत्पादन की बिक्री होती, बल्कि फर्म को माल-सूची से भी 50 कमीज़ की बिक्री करना पड़ती। माल-सूची में यह 50 की अप्रत्याशित कटौती माल-सूची में अप्रत्याशित अपसंचय का उदाहरण है।

माल-सूची में नियोजित संचय अथवा अपसंचय के उदाहरण क्या हो सकते हैं? मान लीजिए कि किसी वर्ष के दौरान फर्म माल-सूची में 100 कमीज़ से 200 कमीज़ की वृद्धि करना चाहती है। वर्ष के दौरान 1000 कमीज़ की आशा करते हुए (पहले की तरह), फर्म 1000 + 100 = 1100 कमीज़ों का उत्पादन करती है। यदि बिक्री वास्तव में 1000 कमीज़ है, तो फर्म की माल-सूची में सचमुच वृद्धि होती है। माल-सूची का नया स्टॉक 200 कमीज़ है जो वास्तव में फर्म के द्वारा नियोजित थी। यह वृद्धि माल-सूची में नियोजित संचय का उदाहरण है। इसके विपरीत यदि फर्म माल-सूची में 100 से 25 की कटौती करना चाहती है, तो वह 1000 - 75 = 925 कमीज़ का उत्पादन करती है। क्योंकि 100 कमीज़ की माल-सूची में से 75 (ताकि वर्ष के अंत में माल-सूची 100 - 75 = 25 कमीज़ हो, जो कि फर्म की इच्छा है) बेचने की योजना बनाती है। यदि फर्म द्वारा प्रत्याशित बिक्री वास्तव में 1000 होगी, तो फर्म की योजना के अनुसार माल-सूची में 25 कमीज़ की कटौती होगी।

माल-सूची में अनियोजित और नियोजित परिवर्तन के बीच भेद के संबंध के बारे में हम आगे चर्चा करेंगे।

माल-सूची में परिवर्तन केे प्रति ध्यान आकृष्ट करने के लिए हम इसे इस प्रकार लिख सकते हैंः

फर्म i का सकल मूल्यवर्धित (GV Ai) ≡ फर्म i के द्वारा उत्पादित निर्गत का सकल मूल्य Qi –फर्म द्वारा प्रयुक्त मध्यवर्ती वस्तुओं का मूल्य (Zi)।

GV Ai ≡ फर्म की बिक्री का मूल्य (Vi) + माल-सूची में परिवर्तन का मूल्य (Ai)–फर्म द्वारा प्रयुक्त मध्यवर्ती वस्तुओं का मूल्य (Zi) (2.1)

समीकरण (2.1) की व्युत्पत्ति के लिएः वर्ष में फर्म की माल-सूची में परिवर्तन ≡ वर्ष के दौरान फर्म का उत्पादन – वर्ष के दौरान फर्म की बिक्री।

यह ध्यातव्य है कि फर्म की बिक्री में घरेलू क्रेताओं को की गई बिक्री ही नहीं बल्कि विदेशी क्रेताओं को की गई बिक्री भी शामिल होती है (बाद वाले को निर्यात कहते हैं)। यह भी उल्लेखनीय है कि ऊपर वर्णित सारे परिवर्त प्रवाह परिवर्त हैं। साधारणतः इनका मापन वार्षिक आधार पर होता है। अतः ये प्रति वर्ष प्रवाह के मूल्य का मापन करते हैं।

फर्म i का निवल मूल्यवर्धित ≡ GV Ai – फर्म i का मूल्यह्रास (Di)

यदि हम एक वर्ष में अर्थव्यवस्था की सभी फर्मों के सकल मूल्यवर्धित का योग निकालें, तो हमें वर्ष में अर्थव्यवस्था में उत्पादित वस्तुओं और सेवाओं के समस्त परिमाण का मूल्य प्राप्त होगा (जैसे पहले हमने गेहूँ-ब्रेड वाले उदाहरण से किया है)। इस प्रकार का आकलन सकल घरेलू उत्पाद (GDP) कहलाता है। अतः GDP ≡ अर्थव्यवस्था के सभी फर्मों के सकल मूल्यवर्धित का कुल योग।

यदि अर्थव्यवस्था में N फर्म हों और प्रत्येक को 1 से N क्रम संख्या में लिखा जाये, तो GDP ≡ अर्थव्यवस्था के सभी फर्मों के सकल मूल्यवर्धित का कुल योग

≡ GV A1 + GV A2 + · · · + GV AN

अतः GDP ≡  GV Ai (2.2)

GV Ai (2.2)

है, तो X1 = 200, X2 = 250 तथा X3 = 300। कुल जेब खर्च X1+X2+X3 द्वारा दिया जायेगा। कुल योग का संकेतन इसे संक्षिप्त रूप में लिखने के लिए उपयोगी है। X1+X2+X3 को लिखा जा सकता है–  , जिसका अर्थ है कि 3 व्यक्तियों के लिए X के 1 से 3 तक तीन मान हैं तथा हम 1 से 3 तक व्यक्तियों के लिए X के मानों के योग का उल्लेख कर रहे हैं।

, जिसका अर्थ है कि 3 व्यक्तियों के लिए X के 1 से 3 तक तीन मान हैं तथा हम 1 से 3 तक व्यक्तियों के लिए X के मानों के योग का उल्लेख कर रहे हैं।

ऊपर दिया गया यह संकेतन समष्टि अर्थशास्त्र में विशेष रूप से उपयोगी है क्योंकि यहाँ हमारा व्यवहार समग्रों के साथ है। उदाहरण के लिए, मान लीजिए कि अर्थव्यवस्था में 1000 उपभोक्ता हैं, जिनका उपयोग C1 , C2 , —- ,C1000 है। यदि हमें इस अर्थव्यवस्था के लिए कुलउपयोग का अभिकलन करना हो, तो हमें इन सभी मानों को जोड़नाा पड़ेगा, जिसका अर्थ है कि इस अर्थव्यवस्था के लिए समग्र उपयोग C = C1 + C2 + —- + C1000 द्वारा दिया जाएगा। किन्तु संकलन संकेतक ( ) हमें इसे संक्षिप्त रूप से लिखने देता है। क्योंकि हम व्यक्ति 1 से लेकर 1000 तक के उपयोग के मानों को जोड़ रहे हैं, जहाँ व्यक्ति i के द्वारा किए गए उपयोग का मान Ci है, समग्र

) हमें इसे संक्षिप्त रूप से लिखने देता है। क्योंकि हम व्यक्ति 1 से लेकर 1000 तक के उपयोग के मानों को जोड़ रहे हैं, जहाँ व्यक्ति i के द्वारा किए गए उपयोग का मान Ci है, समग्र  उपयोग होगा। सामान्य रूप से, यदि हम व्यक्ति 1 से n तक के लिए, चर Xi की मात्राओं का योग कर रहे हैं, तो इसे

उपयोग होगा। सामान्य रूप से, यदि हम व्यक्ति 1 से n तक के लिए, चर Xi की मात्राओं का योग कर रहे हैं, तो इसे  द्वारा दिया जाएगा।

द्वारा दिया जाएगा।

2.2.2 व्यय विधि

सकल घरेलू उत्पाद की गणना की एक वैकल्पिक विधि उत्पाद के माँग पक्ष को दृष्टि में रखकर करती है। इस विधि को व्यय विधि कहते हैं। उपर्युक्त किसान-बेकर वाले उदाहरण में जिसकी चर्चा हम पहले कर चुके हैं, अर्थव्यवस्था में व्यय विधि से निर्गत के समस्त मूल्य की गणना निम्नलिखित विधि से होगी। इस विधि में प्रत्येक फर्म द्वारा प्राप्त अंतिम व्ययों का योग प्राप्त करते हैं। अंतिम व्यय, व्यय का वह अंश है जिसे मध्यवर्ती उद्देश्यों से ग्रहण नहीं किया जाता है। बेकर किसान से 50 रु॰ मूल्य का गेहूँ खरीदता है। यहाँ गेहूँ मध्यवर्ती वस्तु है। अतः यह अंतिम व्यय के श्रेणी में नहीं आता है। इस प्रकार, अर्थव्यवस्था के निर्गत का समस्त मूल्य 200 रु॰ (बेकर द्वारा प्राप्त अंतिम व्यय) + 50 रु॰ (किसान द्वारा प्राप्त अंतिम व्यय) = 250 रु॰ प्रतिवर्ष।

फर्म i निम्नलिखित खातों में अंतिम व्यय प्राप्त कर सकती है। (i) फर्म द्वारा उत्पादित वस्तुओं और सेवाओं पर अंतिम उपभोग व्यय। इसे हम Ci से सूचित करते हैं। ध्यातव्य है कि प्रायः परिवार ही उपभोग पर व्यय करते हैं। इसका अपवाद भी हो सकता है, जैसे- फर्म अपने अतिथियों अथवा कर्मचारियों को खिलाने के लिए उपभोग्य पदार्थों का क्रय करती है। (ii) फर्म i द्वारा उत्पादित पूँजीगत वस्तुओं पर दूसरे फर्मों द्वारा उपगत अंतिम निवेश व्यय Ii हैं। अवलोकन कीजिए कि मध्यवर्ती वस्तुएँ, जो सकल घरेलू उत्पाद की गणना में शामिल नहीं है, पर व्यय के विपरीत निवेश व्यय को सम्मिलित किया जाता है। इसका कारण यह है कि निवेश वस्तुएँ फर्म के पास होती है जबकि उत्पादन प्रक्रम मध्यवर्ती वस्तुओं का उपभोग होता है। (iii) वह व्यय जो सरकार फर्म i के द्वारा उत्पादित अंतिम वस्तुओं और सेवाओं पर करती है। हम इसे Gi द्वारा व्यक्त करते हैं हम यह दर्शा सकते हैं कि सरकार द्वारा उपगत अंतिम व्यय में उपभोग और निवेश व्यय दोनों शामिल है। (iv) निर्यात संप्राप्ति जो फर्म i, विदेशों मेें अपनी वस्तुओं और सेवाओं को बेचकर अर्जित करती है, इसे Xi के द्वारा सूचित किया जाएगा।

अतः, फर्म, के द्वारा प्राप्त संप्राप्ति के कुल योग को निम्न प्रकार दर्शाया जाता हैः

RVi ≡ फर्म i द्वारा प्राप्त अंतिम उपभोग, निवेश, सरकारी और निर्यात संबंधी व्ययों का कुल योग।

≡ Ci + Ii + Gi + Xi

यदि फर्मों की संख्या N हो तो N तक फर्मों का कुल योग हमें प्राप्त होगा,

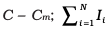

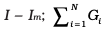

संपूर्ण अर्थव्यवस्था का समस्त अंतिम उपभोग व्यय को C मान लीजिए। ध्यान दीजिए कि C का एक अंश उपभोग वस्तुओं के आयात पर व्यय किया जाता है। मान लीजिए कि उपभोग वस्तुओं के आयात पर व्यय को Cm द्वारा सूचित किया जाता है।

अतः C – Cm से घरेलू फर्मों के ऊपर समस्त अंतिम उपभोग व्यय सूचित होता है। इसी प्रकार, I – Im से घरेलू फर्मों के ऊपर समस्त अंतिम निवेश व्यय सूचित होता है, जहाँ I अर्थव्यवस्था का समस्त अंतिम निवेश व्यय है और इससे Im विदेशी निवेश वस्तुओं पर व्यय किया जाता है। इसी प्रकार G – Gm समस्त अंतिम सरकारी व्यय का अंश है जिसका व्यय घरेलू फर्मों पर होता है जहाँ G अर्थव्यवस्था में सरकार का समस्त व्यय है और Gm, G का वह अंश है, जिसका व्यय आयात पर होता है।

अतः  ≡ अर्थव्यवस्था में सभी फर्मों द्वारा प्राप्त अंतिम उपभोग व्यय का कुल योग

≡ अर्थव्यवस्था में सभी फर्मों द्वारा प्राप्त अंतिम उपभोग व्यय का कुल योग

≡ ≡ अर्थव्यवस्था में सभी फर्मों द्वारा अंतिम निवेश व्यय का कुल योग ≡

≡ अर्थव्यवस्था में सभी फर्मों द्वारा अंतिम निवेश व्यय का कुल योग ≡

≡अर्थव्यवस्था में सभी फर्मों के द्वारा प्राप्त अंतिम सरकारी व्यय का कुल योग ≡ G – Gm। समीकरण (2.3) में इन्हें प्रतिस्थापित करने पर हमें प्राप्त होगा,

≡अर्थव्यवस्था में सभी फर्मों के द्वारा प्राप्त अंतिम सरकारी व्यय का कुल योग ≡ G – Gm। समीकरण (2.3) में इन्हें प्रतिस्थापित करने पर हमें प्राप्त होगा,

≡

≡ C + I + G + X – M

यहाँ X ≡  अर्थव्यवस्था के निर्यात पर विदेशियों द्वारा किये गए समस्त व्यय को सूचित करता है। M ≡ Cm + Im + Gm अर्थव्यवस्था के द्वारा उपगत समस्त आयात व्यय है।

अर्थव्यवस्था के निर्यात पर विदेशियों द्वारा किये गए समस्त व्यय को सूचित करता है। M ≡ Cm + Im + Gm अर्थव्यवस्था के द्वारा उपगत समस्त आयात व्यय है।

हम जानते हैं कि GDP ≡ अर्थव्यवस्था में सभी फर्मों द्वारा प्राप्त अंतिम व्यय का कुल योग।

दूसरे शब्दों में,

GDP ≡  ≡ C + Ι + G + X – M (2.4)

≡ C + Ι + G + X – M (2.4)

व्यय विधि के अनुसार समीकरण (2.4) सकल घरेलू उत्पाद को व्यक्त करता है। यहाँ यह ध्यान देने योग्य है कि दांयी ओर दिए गए पाँच चरों में से, निवेश व्यय, I, सबसे अधिक परिवर्तनशील है

2.2.3 आय विधि

आंरभ में जैसा कि हमने उल्लेख किया है कि अर्थव्यवस्था में अंतिम व्यय का योग उत्पादन के सभी कारकों की सम्मिलित आय (अंतिम वस्तु पर किया गया व्यय है, इसमें मध्यवर्ती वस्तु पर किया गया व्यय सम्मिलित नहीं है) के बराबर होता है। यहाँ इस सरल विचार का अनुपालन होता है कि सभी फर्मों के द्वारा सम्मिलित रूप से अर्जित राजस्व का वितरण उत्पादन के कारकों के बीच वेतन, मज़दूरी, लाभ, ब्याज अर्जन और लगान के रूप में होना चाहिए। मान लीजिए कि अर्थव्यवस्था में परिवारों की संख्या M है। i वें परिवार के द्वारा किसी वर्ष विशेष में प्राप्त मज़दूरी और वेतन को Wi मान लें। इसी प्रकार, Pi, Ini, Ri क्रमशः सकल लाभ, ब्याज अदायगी और लगान जो कि i वें परिवार के द्वारा किसी वर्ष विशेष में प्राप्त होता है। अतः सकल घरेलू उत्पाद निम्न प्रकार से व्यक्त किया जाएगा–

और (2.5) को एक साथ लेने पर हमें प्राप्त होगा-

सकल घरेलू उत्पाद  C + I + G + X – M ≡ W + P + In + R (2.6)

C + I + G + X – M ≡ W + P + In + R (2.6)

यह दृष्टिगत है कि तादात्म्य (2.6) में I फर्म द्वारा ग्रहण किए गए नियोजित और अनियोजित दोनों प्रकार के निवेशों का बोध होता है।

रेखाचित्र 2.2: सकल घरेलू उत्पाद का तीन विधियों द्वारा आरेखीय चित्रण

चूँकि तादात्म्य (2.2), (2.4) और (2.6) एक ही प्रकार के परिवर्त, सकल घरेलू उत्पाद की भिन्न-भिन्न अभिव्यक्तियाँ हैं, इसीलिए हम रेखाचित्र 2.2 के द्वारा समतुल्यता को प्रदर्शित कर सकते हैं।

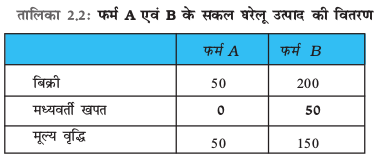

यह देखने के लिए, कि कैसे GDP के अांकलन के लिए तीनों विधियों से समान उत्तर मिलता है, आइये, हम एक संख्यात्मक उदाहरण पर नजर डालें। उदाहरणः दो फर्में A तथा B हैं। मान लीजिए, फर्म A कोई कच्चा माल प्रयोग नहीं करती, तथा 50 रु. मुल्य की कपास का उत्पादन करती है। फर्म A अपनी कपास फर्म B को बेचती है, जो इसका प्रयोग कपड़े का उत्पादन करने के लिए करती है। फर्म B उत्पादित कपड़े को 200 रु. में उपभोक्ताओं को बेच देती है।

1. उत्पादन चरण में GDP या मूल्य वृद्धि विधि

याद कीजिए, मूल्य वृद्धि (VA) = बिक्री – मध्यवर्ती वस्तुएें

इस प्रकार VAA = 50 - 0 = 50

VAB = 200 - 50 = 150

अतः

GDP = VAA + VAB = 200

2. निस्तारण के चरण में GDP या कुल व्यय विधि

याद कीजिए, GDP = अंतिम प्रयोग के लिए, वस्तुओं तथा सेवाओं पर किये गए उपयोग का जोड़। उपरोक्त उदाहरण में, उपभोक्ताओं द्वारा कपड़े पर किया गया उपयोग अंतिम उपयोग है। अतः GDP = 200

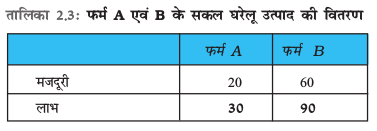

3. वितरण के चरण में GDP या आय विधि

आइये, फर्म A तथा फर्म B पर फिर से एक नजर ड़ालें। फर्म A एवं B के सकल घरेलू उत्पाद वितरण करेगा। अब, A द्वारा प्राप्त 50 रु. में से, मान लीजिये फर्म 20 रु. श्रमिकों को मजदूरी के रूप में देती है तथा शेष 30 को लाभ के रूप में रख लेती है। इसी प्रकार, B फर्म 60 रु. मजदूरी के रूप में तथा 90 लाभ के रूप में रखती है।

याद कीजिए, आय विधि द्वारा GDP = साधन आय का जोड़, जो फर्म A तथा B के श्रामिकों द्वारा प्राप्त मजदूरी तथा लाभ का योग है, जो कि 80 + 120 = 200 के बराबर4 है।

2.2.4 साधन लागत, आधारित कीमतें तथा बाज़ार कीमतें

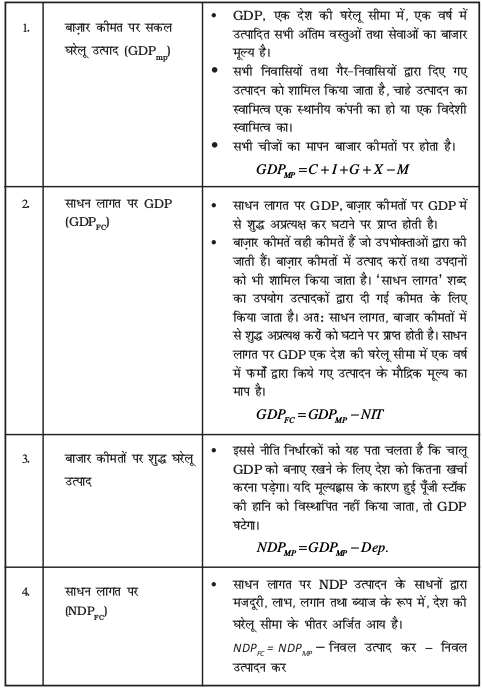

भारत में, राष्ट्रीय आय का सर्वाधिक महत्वपूर्ण मापक, साधन लागत पर GDP रहा है। भारत सरकार का केंद्रीय सांख्यिकी कार्यालय (CSO) साधन लागत पर GDP तथा बाजार कीमत पर GDP का आकलन करता रहा है। 2015 में किए गए पुनः अवलोकन में, CSO ने ‘साधन लागत पर GDP’ को ‘आधारिक कीमताें पर सकल मूल्य वृद्धि’ (GVA) द्वारा प्रतिस्थापित कर दिया है तथा अब बाज़ार कीमत पर GDP, जिसे अब केवल GDP कहा जाता है, अब सर्वाधिक महत्वपूर्ण मापक है।

GVA के विचार पर हम पहले ही चर्चा कर चुके हैं। यह एक अर्थव्यवस्था में उत्पादित उत्पादन में से मध्यवर्ती उपभोग (वह उत्पादन जो अन्य वस्तुओं के उत्पादन में चला जाता है तथा जिसका प्रयोग अंतिम उपयोग के लिए नहीं होता) को घटाने पर प्राप्त होता है। यहाँ, हम आधार वर्ष की कीमतों की अवधारणा की चर्चा करेंगे। साधन लागत, आधारिक कीमतों तथा बाजार कीमतों में विभेद, शुद्ध उत्पादन करों (उत्पादन कर–उत्पादन उपदान) तथा शुद्ध उत्पाद करों (उत्पाद कर–उत्पाद उपदान) में विभेद, पर आधारित है। उत्पादन कर तथा उपदान, उत्पादन के संदर्भ में होते हैं तथा उत्पादन की मात्रा से स्वतंत्र होते हैं। जैसे – भूमि कर, स्टांप शुल्क तथा पंजीकरण शुल्क। दूसरी ओर, उत्पाद कर तथा उपदान, प्रति ईकाई उत्पाद के संदर्भ में होते हैं – जैसे उत्पादन कर, सेवा कर, निर्यात तथा आयात पर लगाए गए कर। साधन लागत में केवल उत्पादन के साधनों को किया गया भुगतान शामिल होता है, तथा इसमें कोई कर शामिल नहीं होता। बाज़ार कीमतों पर GDP के आकलन के लिए, हमें साधन लागत में करों को जोड़ना तथा उपदान को घटाना पड़ता है। आधारिक कीमतें यहीं कहीं बीच में हैं– इनमें उत्पादन करों को (उत्पादन उपदान घटाकर) शामिल किया जाता है किंतु उत्पाद करों (उत्पाद उपदान घटाकर) को नहीं। अतः बाजार कीमतें प्राप्त करने के लिए, हमें आधारिक कीमतों में उत्पाद करों (उत्पाद उपदान घटाकर) को जोड़ना पड़ता है।

4 इस उदाहरण में हमने किराया और ब्याज को कारक भुगतान में शामिल नहीं किया है। इससे मूल परिणामों में अंतर नहीं आयेगा। मज़दूरी का भुगतान करने के बाद फर्म शेष मूल्यों को किराया, ब्याज एवं मुनाफा के बीच वितरित करती है (इसे अॉपरेटिंग अधिशेष कहा जाता है)।

जैसे कि ऊपर कहा गया है, अब CSO आधारिक कीमतों पर GVA का निर्मोचन करता है। इस प्रकार, इसमें शुद्ध उत्पादन कर शामिल होते हैं किंतु शुद्ध उत्पाद कर नहीं। बाज़ार कीमतों पर GDP पर पहुँचने के लिए, हमें आधारिक कीमतों पर GVA में शुद्ध उत्पाद कर जोड़ने पड़ते हैं। इस प्रकार,

साधन लागत पर GVA = आधारिक कीमतों पर GVA + शुद्ध उत्पादन कर

आधारिक कीमतों पर GVA = बाज़ार कीमतों पर GVA + शुद्ध उत्पाद कर

इस अध्याय के अंत में दी गई सारणी 2.2, बाज़ार कीमतों पर तथा आधारित कीमतों पर प्रस्तुत करती है, जबकि सारणी 2.3 कुल व्यय के दृष्टिकोण से GDP के संघटक प्रस्तुत करती है।

2.3 कुछ समष्टि अर्थशास्त्रीय तादात्म्य

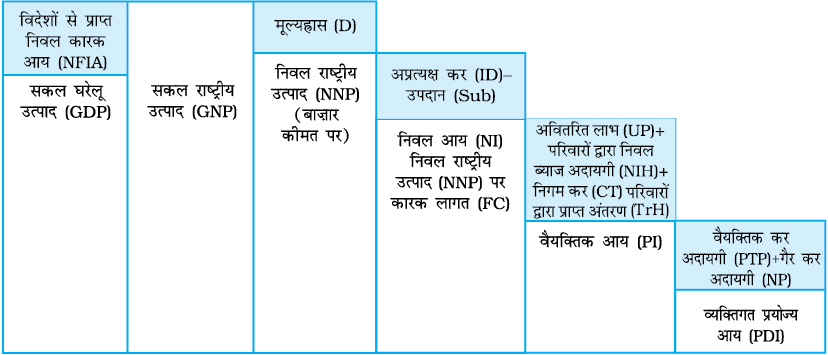

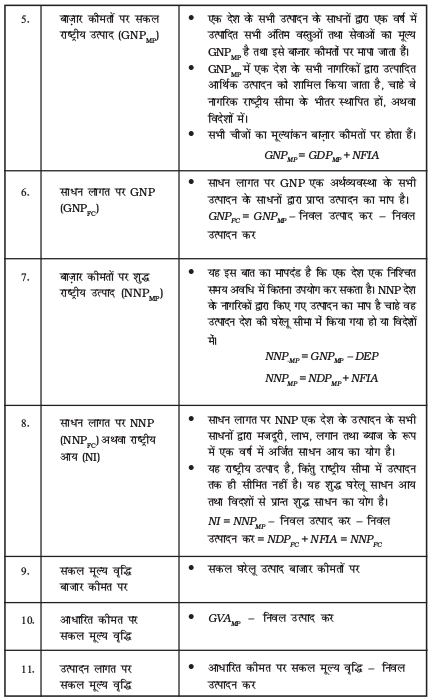

सकल घरेलू उत्पाद में किसी घरेलू अर्थव्यवस्था के अंतर्गत एक वर्ष के दौरान अंतिम वस्तुओं और सेवाओं के समस्त उत्पादन की माप की जाती है। किंतु इसका संपूर्ण उत्पादन देश की जनता को प्राप्त नहीं हो सकता है। उदाहरण के लिए, भारत के नागरिक सऊदी अरब में मज़दूरी अर्जित करते हैं, जो सऊदी अरब के सकल घरेलू उत्पाद में शामिल होगा। विधिक रूप से वह एक भारतीय है। भारतीयों के द्वारा अर्जित आय अथवा भारतीय के स्वामित्व के उत्पादन के कारकों के अर्जित आय की माप करने की क्या कोई विधि है? जब हम एेसा करते हैं, तो समता बनाये रखने के लिए हमें विदेशियों द्वारा अर्जित आय, जो हमारी घरेलू अर्थव्यवस्था के अंतर्गत कार्यरत है अथवा विदेशियों के स्वामित्व वाले उत्पादन के कारकों को की गयी अदायगी को अवश्य घटा देना चाहिए। उदाहरणार्थ, कोरियाई स्वामित्व की हुंडई कार फैक्ट्री के द्वारा अर्जित लाभ को भारत के सकल घरेलू उत्पाद से घटाना होगा। समष्टि अर्थशास्त्रीय परिवर्त में इस प्रकार के जोड़ और घटाव को सकल राष्ट्रीय उत्पाद के रूप में जाना जाता है। अतः इसकी परिभाषा निम्नलिखित रूप में की जाती है।

सकल राष्ट्रीय उत्पाद ≡ सकल घरेलू उत्पाद + शेष विश्व में नियुक्त उत्पादन के घरेलू कारकों द्वारा अर्जित कारक आय - घरेलू अर्थव्यवस्था में नियोजित शेष विश्व के उत्पादन के कारकों द्वारा अर्जित कारक आय।

हमारे घरेलू अर्थव्यवस्था में विदेशियों का अंश है। अपनी कक्षा में इस पर परिचर्चा करें।

इस प्रकार, सकल राष्ट्रीय उत्पाद ≡ सकल घरेलू उत्पाद + विदेशों से प्राप्त निवल कारक आय (विदेशों से प्राप्त निवल कारक आय = शेष विश्व में नियोजित उत्पादन के घरेलू कारकों के द्वारा अर्जित कारक आय - घरेलू अर्थव्यवस्था में नियोजित शेष विश्व के उत्पादन के कारकों द्वारा अर्जित कारक आय)।

पूर्व में हम देख चुके हैं कि टूट-फूट के कारण वर्ष के दौरान पूँजी के एक अंश का उपभोग कर लिया जाता है। इस टूट-फूट को मूल्यह्रास कहते हैं। स्वाभाविक है कि मूल्यह्रास किसी व्यक्ति की आय का अंश नहीं होता। यदि हम सकल राष्ट्रीय उत्पाद से मूल्यह्रास को घटाते हैं, तो हमें समस्त आय की जो माप प्राप्त होती है, उसे निवल राष्ट्रीय उत्पाद कहते हैं। इस प्रकार-

निवल राष्ट्रीय उत्पाद ≡ सकल राष्ट्रीय उत्पाद – मूल्यह्रास।

उल्लेखनीय है कि इन परिवर्तों का मूल्यांकन बाज़ार कीमत पर किया जाता है। उपर्युक्त व्यंजक के माध्यम से हमें बाज़ार कीमत पर मूल्यांकित निवल राष्ट्रीय उत्पाद का मूल्य प्राप्त होता है, किंतु बाज़ार कीमत में अप्रत्यक्ष कर शामिल रहते हैं। अप्रत्यक्ष कर वस्तुओं और सेवाओं पर आरोपित किये जाते हैं। फलतः कीमत बढ़ जाती है। अप्रत्यक्ष कर सरकार को उपार्जित होता है। निवल राष्ट्रीय उत्पाद का वह अंश जो वास्तव में उत्पादन के कारकों को उपार्जित होता है, उसी गणना करने के क्रम में बाज़ार कीमत पर मूल्यांकित राष्ट्रीय निवल उत्पाद से अप्रत्यक्ष करों को घटाया जाता है। इसी प्रकार, कुछ वस्तुओं की कीमतों पर सरकार द्वारा उपदान प्रदान किया जा सकता है (भारत में पेट्रोल पर सरकार अत्यधिक कर लगाती है जबकि रसोई गैस पर उपदान प्रदान किया जाता है)। अतः हमें बाज़ार कीमतों पर मूल्यांकित निवल राष्ट्रीय उत्पाद में उपदान को शामिल करने की आवश्यकता होती है। एेसा करने पर हमें जो माप प्राप्त होता है, उसे कारक लागत पर निवल राष्ट्रीय उत्पाद अथवा राष्ट्रीय आय कहते हैं। अतः, कारक लागत पर निवल राष्ट्रीय उत्पाद≡ राष्ट्रीय आय (NI) ≡ बाज़ार कीमत पर निवल राष्ट्रीय उत्पाद – (अप्रत्यक्ष कर - उपदान) ≡ बाज़ार कीमत पर निवल राष्ट्रीय उत्पाद - निवल अप्रत्यक्ष कर।

(निवल अप्रत्यक्ष कर ≡ अप्रत्यक्ष कर - उपदान)

राष्ट्रीय आय को हम पुनः छोटी-छोटी कोटियों में उपविभाजित कर सकते हैं। अब हम परिवारों के द्वारा प्राप्त राष्ट्रीय आय के अंश के लिए अभिव्यक्ति प्राप्त करें। इसे हम वैयक्तिक आय कहेंगे। प्रथम, मान लीजिए कि राष्ट्रीय आय जो फर्मों और सरकारी उद्यमों के द्वारा अर्जित की जाती है; में से लाभ का एक अंश उत्पादन के कारकों के बीच वितरित नहीं होता है, इसे अवितरित लाभ कहते हैं। चूँकि अवितरित लाभ परिवारों को उपार्जित नहीं होता है, इसलिए वैयक्तिक आय की प्राप्ति के लिए राष्ट्रीय आय से अवितरित लाभ को घटा दिया जाता है। इसी प्रकार, निगम कर जो फर्मों की आय पर आरोपित होता है, को भी राष्ट्रीय आय से घटाना होगा क्योंकि यह परिवारों को उपार्जित नहीं होता है। दूसरी ओर, परिवार निजी फर्मों से अथवा सरकार से अपने अग्रिम पूर्व ऋण पर ब्याज अदायगी प्राप्त करता है। परिवार को फर्मों और सरकारों को भी ब्याज अदा करना पड़ता है, यदि फर्म और सरकार से मुद्रा ऋण के रूप में ग्रहण करते हैं। अतः हमें परिवारों द्वारा फर्मों और सरकार को अदा किये गये निवल ब्याज को घटाना होगा। परिवार सरकार और फर्मों (उदाहरण के लिए पेंशन, छात्रवृत्ति, पुरस्कार) से अंतरण अदायगी प्राप्त करते हैं, परिवारों की वैयक्तिक आय की गणना करने के लिए हमें अंतरण अदायगी को जोड़ना होगा।

अतः वैयक्तिक आय  राष्ट्रीय आय – अवितरित लाभ – परिवारों द्वारा की गयी निवल ब्याज अदायगी-निगम कर + सरकार और फर्मों से परिवारों को की गयी अंतरण अदायगी।

राष्ट्रीय आय – अवितरित लाभ – परिवारों द्वारा की गयी निवल ब्याज अदायगी-निगम कर + सरकार और फर्मों से परिवारों को की गयी अंतरण अदायगी।

यद्यपि वैयक्तिक आय पूर्णरूपेण परिवारों की आय नहीं है, उन्हें वैयक्तिक आय से कर अदायगी करनी पड़ती है। यदि वैयक्तिक आय से वैयक्तिक कर अदायगी (उदाहरण के लिए आयकर) और गैरकर अदायगी (जैसे, शुल्क) को घटा दें तो हमें जो प्राप्त होगा, उसे वैयक्तिक प्रयोज्य आय कहते हैं। इस प्रकार,

वैयक्तिक प्रयोज्य आय  वैयक्तिक आय - वैयक्तिक कर अदायगी - गैरकर अदायगी।

वैयक्तिक आय - वैयक्तिक कर अदायगी - गैरकर अदायगी।

वैयक्तिक प्रयोज्य आय परिवारों की समस्त आय का अंश है। वे इसके एक अंश का उपभोग करने का निर्णय ले सकते हैं और शेष की बचत कर सकते हैं। रेखाचित्र 2.3 में इन प्रमुख समष्टि अर्थशास्त्रीय परिवर्तों के बीच संबंधों को रेखाचित्रीय प्रतिचित्रण किया गया है। भारत के कुछ प्रधान समष्टि अर्थशास्त्रीय परिवर्ती की एक तालिका (वर्ष 1990-91 से 2004-05) अध्याय के अंत में दी गयी है, जिससे पाठकों को उनके वास्तविक मूल्यों का ज्ञान मोटे तौर पर प्राप्त होगा।

रेखाचित्र 2.3: समस्त आय की उपकोटियों का आरेखीय चित्रण। NFIA: विदेशों से प्राप्त निवल कारक आय, D: मूल्यह्रास, ID: अप्रत्यक्ष कर , Sub: उपदान, UP: अवितरित लाभ, NIH: परिवारों द्वारा निवल ब्याज अदायगी, CT: निगम कर, TrH: परिवारों द्वारा प्राप्त अंतरण, PTP: वैयक्तिक कर अदायगी, NP: गैर-कर अदायगी।

राष्ट्रीय प्रयोज्य आय और निजी आय

भारत में समस्त समष्टि अर्थशास्त्रीय परिवर्तों की इन कोटियों के अलावे कुछ अन्य समस्त आय कोटियाँ भी हैं, जिनका प्रयोग राष्ट्रीय आय लेखांकन में होता है।

• राष्ट्रीय प्रयोज्य आय = बाज़ार कीमतों पर निवल राष्ट्रीय उत्पाद + शेष विश्व के दूसरे देशों से प्राप्त अन्य चालू अंतरण।

राष्ट्रीय प्रयोज्य आय के परिप्रेक्ष्य का विचार यह है कि इससे जानकारी मिलती है कि घरेलू अर्थव्यवस्था में वस्तुओं और सेवाओं की अधिकतम मात्रा कितनी है। शेष विश्व में चालू अंतरण में उपहार, सहायता राशि इत्यादि आते हैं।

• निजी आय = निजी क्षेत्र को उपगत होने वाले घरेलू उत्पाद से प्राप्त कारक आय + राष्ट्रीय ऋण ब्याज + विदेशों से प्राप्त निवल कारक आय + सरकार से चालू अंतरण + शेष विश्व से अन्य निवल अंतरण।

तालिका 2.4: बुनियादी राष्ट्रीय आय समुच्चय5

5 कुछ अन्य एजेंसियों के साथ भागीदारी में संयुक्त राष्ट्र द्वारा दिये गये राष्ट्रीय खाता 2008 ( एस.एन. ए. 2008) के बाद देश अब नये समुच्चय पर स्विच कर रहा है। भारत कुछ साल पहले इन समुच्चयों में स्थानांतरित हुआ था।

2.4 मौद्रिक सकल घरेलू और वास्तविक कर

इस पूरी चर्चा कि एक अव्यक्त मान्यता यह है कि वस्तुओं और सेवाओं की कीमतें हमारे अध्ययन की अवधि के दौरान नहीं बदलती हैं। यदि कीमतों में परिवर्तन होता है, तो सकल घरेलू उत्पादों में तुलना करने में कठिनाइयाँ आ सकती है। यदि हम दो लगातार वर्षों में किसी देश के घरेलू उत्पादों की माप करें और देखें कि घरेलू उत्पादों की माप दूसरे वर्ष के सकल घरेलू उत्पाद का आँकड़ा पूर्व वर्ष के आँकड़े का दुगुना है, तो हम निष्कर्ष निकाल सकते हैं कि देश के उत्पादन का परिमाण दुगुना हो जायेगा। किंतु यह संभव है कि दोनों वर्षों में वस्तुओं और सेवाओं की कीमतें ही केवल दुगुनी हुई है, जबकि उत्पादन स्थिर है।

अतः विभिन्न देशों के सकल घरेलू उत्पाद के आँकड़ों (अन्य समष्टि अर्थशास्त्रीय परिवर्तों) की तुलना अथवा विभिन्न समयों में एक ही देश के सकल घरेलू उत्पाद के आँकड़ों की तुलना करने के क्रम में हम चालू बाज़ार कीमतों पर मूल्यांकित सकल घरेलू उत्पादों पर विश्वास नहीं कर सकते हैं। तुलना के लिए हम वास्तविक सकल घरेलू उत्पाद की सहायता ले सकते हैं। वास्तविक सकल घरेलू उत्पाद की गणना इस प्रकार की जाती है कि वस्तुओं का मूल्यांकन कीमतों के कुछ स्थिर समुच्चय या (स्थिर कीमतों) पर होता है। चूँकि ये कीमतें स्थिर रहती हैं, इसीलिए यदि वास्तविक सकल घरेलू उत्पाद में परिवर्तन होता है, तो यह निश्चित है कि उत्पादन के परिमाण में परिवर्तन होगा। इसके विपरीत मौद्रिक सकल घरेलू उत्पाद वर्तमान कीमत पर सकल घरेलू उत्पाद का मूल्य मात्र ही है। उदाहरण के लिए, कोई देश केवल ब्रेड का उत्पादन करता है। वर्ष 2000 में उसने ब्रेड की 100 इकाइयों का उत्पादन किया और प्रति ब्रेड कीमत 10 रु॰ थी। वर्तमान कीमत पर सकल घरेलू उत्पाद 1000 रु॰ थी। वर्ष 2001 में उसी देश में 15 रु॰ प्रति ब्रेड की कीमत पर ब्रेड की 110 इकाइयों का उत्पादन किया गया। अतः 2001 में मौद्रिक सकल घरेलू उत्पाद 1650 रु॰ (=110 × 15 रु॰) था। 2001 में वर्ष 2000 (वर्ष 2000 को आधार वर्ष कहा जाएगा) की कीमत पर वास्तविक सकल घरेलू उत्पाद की गणना करने पर 110 × 10 रु॰ = 1100 रु॰ होगा।

ध्यान दीजिए कि मौद्रिक सकल घरेलू उत्पाद और वास्तविक सकल घरेलू उत्पाद के अनुपात से हमें यह ज्ञात होता है कि कीमत में आधार वर्ष (जिस वर्ष की कीमतों का प्रयोग वास्तविक सकल घरेलू उत्पाद की गणना में की जाती है) की तुलना में चालू वर्ष में किस प्रकार वृद्धि हुई। चालू वर्ष के वास्तविक और मौद्रिक सकल घरेलू उत्पाद की गणना में उत्पादन का परिमाण स्थिर रहता है। अतः इन मापों में अंतर केवल आधार वर्ष और चालू वर्ष की कीमत में अंतर के कारण ही होता है। मौद्रिक और वास्तविक सकल घरेलू उत्पादों का अनुपात सुपरिचित कीमत सूचकांक होता है। इसे सकल घरेलू उत्पाद अवस्फीतिक कहते हैं। अतः सकल घरेलू उत्पाद से मौद्रिक सकल घरेलू उत्पाद तथा gdp से वास्तविक सकल घरेलू उत्पाद का बोध होता है। सकल घरेलू उत्पाद अवस्फीतिक  ।

।

। कभी-कभी अवस्फीतिक को प्रतिशत के पदों में भी प्रदर्शित किया जाता है। इस स्थिति में, अवस्फीतिक =  × 100। यदि पूर्व उदाहरण सकल घरेलू उत्पाद अवस्फीतिक

× 100। यदि पूर्व उदाहरण सकल घरेलू उत्पाद अवस्फीतिक  = 1.50 (प्रतिशत के पदों में 150%) है। इससे सूचित होता है कि 2001 में उत्पादित ब्रेड की कीमत 2000 की कीमत की तुलना में 1.5 गुणी थी। जो सत्य है, क्योंकि ब्रेड की कीमत वास्तव में 10 रु॰ से बढ़कर 15 रु॰ हो गई थी। सकल घरेलू उत्पाद अवस्फीतिक की तरह हमारे पास सकल राष्ट्रीय उत्पाद अवस्फीतिक भी हो सकता है।

= 1.50 (प्रतिशत के पदों में 150%) है। इससे सूचित होता है कि 2001 में उत्पादित ब्रेड की कीमत 2000 की कीमत की तुलना में 1.5 गुणी थी। जो सत्य है, क्योंकि ब्रेड की कीमत वास्तव में 10 रु॰ से बढ़कर 15 रु॰ हो गई थी। सकल घरेलू उत्पाद अवस्फीतिक की तरह हमारे पास सकल राष्ट्रीय उत्पाद अवस्फीतिक भी हो सकता है।

× 100। यदि पूर्व उदाहरण सकल घरेलू उत्पाद अवस्फीतिक = 1.50 (प्रतिशत के पदों में 150%) है। इससे सूचित होता है कि 2001 में उत्पादित ब्रेड की कीमत 2000 की कीमत की तुलना में 1.5 गुणी थी। जो सत्य है, क्योंकि ब्रेड की कीमत वास्तव में 10 रु॰ से बढ़कर 15 रु॰ हो गई थी। सकल घरेलू उत्पाद अवस्फीतिक की तरह हमारे पास सकल राष्ट्रीय उत्पाद अवस्फीतिक भी हो सकता है।अर्थव्यवस्था में कीमतों में परिवर्तन की माप करने की दूसरी विधि भी है जिसे उपभोक्ता कीमत सूचकांक (CPI) कहते हैं। यह वस्तुओं की दी गई टोकरी, जिनका क्रय प्रतिनिधि उपभोक्ता करते हैं, का कीमत सूचकांक है। उपभोक्ता कीमत सूचकांक को प्रायः प्रतिशत के रूप में व्यक्त किया जाता है। हम दो वर्षों पर विचार करते हैं – एक आधार वर्ष होता है तथा दूसरा चालू वर्ष। हम आधार वर्ष में वस्तुओं की दी हुई टोकरी के क्रय की लागत की गणना करते हैं। फिर हम परवर्ती को पूर्ववर्ती के प्रतिशत के रूप में व्यक्त करते हैं। इससे हमें आधार वर्ष से संबंधित चालू वर्ष का उपभोक्ता कीमत सूचकांक प्राप्त होता है। उदाहरण के लिए, एक अर्थव्यवस्था को लीजिए जिसमें दो वस्तुओं, चावल और वस्त्र का उत्पादन होता है। एक प्रतिनिधि उपभोक्ता एक वर्ष में 90 किलोग्राम चावल और 5 टुकड़े वस्त्र का क्रय करता है। मान लीजिए कि वर्ष 2000 में एक किलोग्राम चावल की कीमत 10 रु॰ थी और वस्त्र के एक टुकड़े की कीमत 100 रु॰ थी। अतः उपभोक्ता को 2000 में चावल पर बहुत अधिक अर्थात 10 × 90=900 रु॰ व्यय करना पड़ा। इसी प्रकार उसने 100 रु॰ × 5 = 500 रु॰ वस्त्र पर व्यय किया। दोनों मदों का योग, 900 रु॰ + 500रु॰ = 1400 रु॰

अब मान लीजिए कि एक किलोग्राम चावल और एक टुकड़ा वस्त्र की कीमतें वर्ष 2005 में क्रमशः 15 रु॰ और 120 रु॰ हो गई। चावल और वस्त्र की उसी मात्रा को खरीदने के लिए प्रतिनिधि उपभोक्ता को 1350 रु॰ + 600 रु॰ = 1950 रु॰ (जैसे कि पूर्व में गणना की गई थी) व्यय करना पड़ेगा। उनका योग 1350 रु॰ + 600 रु॰ = 1950 रु॰ होगा। अतः उपभोक्ता कीमत सूचकांक  × 100 = 139.29 होगा (लगभग)।

× 100 = 139.29 होगा (लगभग)।

× 100 = 139.29 होगा (लगभग)।यह ध्यान देने योग्य है कि अनेक वस्तुओं की कीमतें दो समुच्चयों में होती है एक खुदरा कीमत होती है जो उपभोक्ता वास्तव में अदा करता है। दूसरी थोक कीमत होती है, इस कीमत पर बहुमात्रा में वस्तुओं का व्यापार होता है। इन दोनों के मूल्यों में अंतर हो सकते हैं, क्योंकि उपांत व्यापारियों के पास रहता है। बहुमात्रा में व्यापार की जाने वाली वस्तुओं (कच्चा माल अथवा अर्ध-निर्मित वस्तुएँ) का क्रय साधारण उपभोक्ता नहीं करते हैं। उपभोक्ता कीमत सूचकांक के समान थोक कीमत सूचकांक को थोक कीमत सूचकांक (WPI) कहते है। संयुक्त राज्य अमरीका जैसे देशों में इसे उत्पादक कीमत सूचकांक (PPI) कहते हैं। ध्यान रहे कि उपभोक्ता कीमत सूचकांक (थोक कीमत सूचकांक के सादृश्य) में सकल घरेलू उत्पाद अवस्फीतिक से अंतर हो सकता है क्योंकि,

1. उपभोक्ता जिन वस्तुओं का क्रय करते हैं, उनसे देश में उत्पादित सभी वस्तुओं का प्रतिनिधित्व नहीं होता है। सकल घरेलू उत्पाद अवस्फीतिक में सभी एेसी वस्तुएँ और सेवाएँ हैं।

2. उपभोक्ता कीमत सूचकांक में प्रतिनिधि उपभोक्ता द्वारा उपभोग की गई वस्तुओं की कीमतें शामिल हैं। अतः इसमें आयातित वस्तुओं की कीमतें शामिल हैं। सकल घरेलू उत्पाद अवस्फीतिक में आयातित वस्तुओं की कीमतें शामिल नहीं होती है।

3. उपभोक्ता कीमत सूचकांक में भार नियत रहता है। लेकिन सकल घरेलू उत्पाद अवस्फीतिक में प्रत्येक वस्तु के उत्पादन स्तर के अनुसार उनमें अंतर होता है।

2.5 सकल घरेलू उत्पाद और कल्याण

क्या किसी देश के सकल घरेलू उत्पाद को उस देश के लोगों के कल्याण के सूचकांक के रूप में लिया जा सकता है? यदि किसी व्यक्ति की आय अधिक है, तो वह अधिक वस्तुओं और सेवाओं का क्रय कर सकता है अथवा उनके भौतिक कल्याण में सुधार हो सकता है। अतः यह उचित होगा कि उनके आय स्तर को उनके कल्याण स्तर के रूप में देखा जाए। सकल घरेलू उत्पाद किसी वर्ष विशेष में किसी देश की भौगोलिक सीमा के अंतर्गत सृजित वस्तु एवं सेवाओं के कुल मूल्य का योग होता है। सकल घरेलू उत्पाद का वितरण लोगों के बीच आय (प्रतिधारित आय को छोड़कर)। अतः हम किसी देश के सकल घरेलू उत्पाद के उच्चतर स्तर को उस देश के लोगों के उच्च कल्याण के सूचकांक के रूप में समझने का लालच कर सकते हैं (कीमत परिवर्तन के लेखांकन के लिए हम मौद्रिक सकल घरेलू उत्पाद के बदले वास्तविक सकल घरेलू उत्पाद का मूल्य ले सकते हैं)। किंतु यह सही नहीं हो सकता। इसके कम से कम तीन कारण हैं।

1. सकल घरेलू उत्पाद का वितरणः यह कितना समरूप है? यदि देश के सकल घरेलू उत्पाद में वृद्धि हो रही, तो कल्याण में उसके अनुसार वृद्धि नहीं हो सकती है। इस स्थिति में संपूर्ण देश के कल्याण में वृद्धि नहीं हो सकती। उदाहरण के लिए, मान लीजिए कि वर्ष 2000 में किसी काल्पनिक देश में 100 व्यक्ति थे, जिनमें प्रत्येक की आय 10 रुपये थी। अतः देश का सकल घरेलू उत्पाद 1000 रुपये था (आय विधि से)। मान लीजिए 2001 में उसी देश में 90 व्यक्तियों में प्रत्येक व्यक्ति की आय 9 रुपये थी और शेष 10 व्यक्तियों की प्रति व्यक्ति आय 20 रुपये थी। मान लीजिए कि वस्तुओं और सेवाओं की कीमतों में इन दोनों अवधियों में कोई परिवर्तन नहीं हुआ। वर्ष 2001 में देश की सकल घरेलू उत्पाद = 90 × (9 रुपये) + 10 × (20 रुपये) = 810 रुपये + 200 रुपये = 1010 रुपये। अवलोकन कीजिए कि 2000 की तुलना में 2001 में देश का सकल घरेलू उत्पाद 10 रुपये अधिक था। किंतु यह तब हुआ, जब 90 प्रतिशत लोगों की आय में 10 प्रतिशत की कमी (10 रुपये से 9 रुपये) आयी। जबकि केवल 10 प्रतिशत लोगों को अपनी आय में 100 प्रतिशत (10 रुपये से बढ़कर 20 रुपये) वृद्धि का लाभ मिला। 90 प्रतिशत लोगों की दशा देश के सकल घरेलू उत्पाद में वृद्धि से दयनीय हो गई। यदि हम देश के कल्याण में उन्नति समृद्ध लोगों के प्रतिशत से करें, तो निश्चित रूप से सकल घरेलू उत्पाद एक अच्छा सूचकांक नहीं है।

सकल घरेलू उत्पाद का वितरण एक समान है, कैसे? यह अभी तक दिखता है कि अधिकांश लोग गरीब हैं और मात्र कुछ लोग ही इससे लाभान्वित हैं।

2. गैर-मौद्रिक विनिमयः अर्थव्यवस्था के अनेक कार्यकलापों का मूल्यांकन मौद्रिक रूप में नहीं होता। उदाहरणार्थ, महिलाएँ जो अपने घरों में घरेलू सेवाओं का निष्पादन करती है, उसके लिए उसे कोई पारिश्रमिक नहीं मिलता। मुद्रा की सहायता के बिना अनऔपचारिक क्षेत्रक में जो विनिमय होते हैं, उसे वस्तु विनिमय कहते हैं। वस्तु विनिमय में वस्तुओं का (सेवाएँ) एक-दूसरे के बदले प्रत्यक्ष रूप से विनिमय होता है, लेकिन चूँकि मुद्रा का यहाँ प्रयोग नहीं होता है, इसलिए विनिमय दरों को आर्थिक कार्यकलाप का हिस्सा नहीं माना जाता है। विकासशील देशों में जहाँ अनेक सुदूर क्षेत्र अल्प-विकसित है, इस प्रकार के विनिमय होते हैं। लेकिन इनकी गणना प्रायः देश के घरेलू उत्पादों में नहीं होती। इस स्थिति में सकल घरेलू उत्पाद का अल्प-मूल्यांकन होता है, अतः सकल घरेलू उत्पाद का मूल्यांकन मानक तरीके से करने पर हमें उत्पादक कार्यकलाप और किसी देश के कल्याण का स्पष्ट संगत नहीं मिलता है।

3. बाह्य कारणः बाह्य कारणों से तात्पर्य किसी फर्म या व्यक्ति के लाभ (हानि) से है, जिससे दूसरा पक्ष प्रभावित होता है जिसे भुगतान नहीं किया जाता है (दंडित)। बाह्य कारणों का कोई बाज़ार नहीं होता है, जिसमें उनको खरीदा या बेचा जा सके। उदाहरण के लिए, मान लीजिए कि एक तेल शोधक संयंत्र है, जिसमें कच्चे पेट्रोलियम का परिशोधन होता है और उसे बाज़ार में बेचा जाता है। तेल शोधक यंत्र का निर्गत इसके द्वारा परिशोधित तेल की मात्रा है। हम तेल शोधक संयंत्र की मध्यवर्ती के मूल्य (इस स्थिति में कच्चा तेल) को इसके निर्गत से घटाकर मूल्यवर्धित का आकलन कर सकते हैं। तेल शोधक संयंत्र के मूल्यवर्धित की अर्थव्यवस्था के सकल घरेलू उत्पाद में गणना की जाती है। किंतु उत्पादन के संचालन में तेल शोधक संयंत्र तटवर्ती नदियों को भी प्रदूषित कर सकता है। इससे उन लोगों को हानि पहुँच सकती है, जो नदी जल का उपयोग करते हैं। अतः उनकी उपयोगिता में कमी होगी। प्रदूषण से मछली अथवा नदी के अन्य जीवों के जीवन को खतरा हो सकता है। फलतः नदी का नाविक अपनी आय और उपयोगिता से वंचित होगा। इनके हानिकारक प्रभाव हैं। नाविक को नदी में मछली पकड़ने वालों की आय से वंचित होना पड़ सकता है। तेल शोधक संयंत्रों द्वारा दूसरों पर डाले गए हानिकारक प्रभावों जिनकी उन्हें कोई लागत नहीं अदा करनी होती है, बाह्य कारण कहे जाते हैं। इस स्थिति में सकल घरेलू उत्पाद को इन बाहरी कारणों में शामिल नहीं किया गया है। अतः यदि हम सकल घरेलू उत्पाद को अर्थव्यवस्था के कल्याण की माप के रूप में लें, तो हमें वास्तविक कल्याण का अति मूल्यांकन प्राप्त होगा। यह ऋणात्मक बाह्यकारण का उदाहरण था। यह धनात्मक बाह्यकरण की स्थितियाँ भी हो सकती है। एेसी स्थितियों में सकल घरेलू उत्पाद से अर्थव्यवस्था के वास्तविक कल्याण का अल्प-मूल्यांकन होगा।

सारांश

अति मौलिक स्तर पर समष्टिगम अर्थव्यवस्था (जिस अर्थव्यवस्था का अध्ययन हम समष्टि अर्थशास्त्र में करते हैं) की कार्य पद्धति को वर्तुल पथ में देखा जा सकता है। फर्म परिवारों के द्वारा पूर्ति किए गए आगतों का नियोजन करते हैं और परिवारों को बेचने के लिए वस्तुओं और सेवाओं का उत्पादन करते हैं। परिवार फर्म को प्रदान की गई सेवा के लिए पारिश्रमिक प्राप्त करता है और उससे फर्म द्वारा उत्पादित वस्तुओं और सेवाओं का क्रय करता है। अतः हम किसी अर्थव्यवस्था में उत्पादित वस्तुओं और सेवाओं की गणना तीन में से किसी भी विधि से कर सकते हैं। 1. कारक अदायगी के समस्त मूल्यों की माप करके (आय विधि), 2. फर्मों द्वारा उत्पादित वस्तुओं और सेवाओं के समस्त मूल्य की माप करके (उत्पाद विधि) और 3. फर्मों द्वारा प्राप्त व्यय के समस्त मूल्य की माप करके (व्यय विधि)। उत्पाद विधि में दुहरी गणना को दूर करने के लिए हमें मध्यवर्ती वस्तुओं के मूल्य को घटाना होगा और अंतिम वस्तुओं और सेवाओं के समस्त मूल्य को ही ग्रहण करना होगा। इनमें से प्रत्येक विधियों से हम अर्थव्यवस्था की समस्त आय की गणना के लिए सूत्र व्युत्पन्न कर सकते हैं। हमें यह भी ध्यान में रखना है कि वस्तुओं का क्रय निवेश के लिए भी किया जा सकता है और इनसे निवेशकर्ता फर्मों की उत्पादन क्षमता में वृद्धि होती है। समस्त आय की भिन्न-भिन्न कोटियाँ हो सकती है, जो उन पर निर्भर करेगी जिनको आय उपगत होती है। सकल घरेलू उत्पाद, सकल राष्ट्रीय उत्पाद, बाज़ार कीमत पर निवल राष्ट्रीय उत्पाद, कारक लागत पर निवल राष्ट्रीय उत्पाद, वैयक्तिक आय और वैयक्तिक प्रयोज्य आय में हम अंतर दिखला सकते हैं। चूँकि वस्तुओं और सेवाओं की कीमतें भिन्न-भिन्न हो सकती हैं, इसीलिए हम यह विमर्श करते हैं कि तीन महत्त्वपूर्ण कीमत सूचकांकों (सकल घरेलू उत्पाद अवस्फीतिक, उपभोक्ता कीमत सूचकांक और थोक कीमत सूचकांक) की गणना कैसे की जाए। अंत में, हम यह देखते हैं कि सकल घरेलू उत्पाद को किसी देश के कल्याण के सूचकांक के रूप में लेना गलत होगा।

मूल संकल्पनाएँ

अंतिम वस्तुएँ

उपभोग वस्तुएँ

टिकाऊ उपभोक्ता वस्तुएँ

पूँजीगत वस्तुएँ

मध्यवर्ती वस्तुएँ

स्टॉक

प्रवाह

सकल निवेश

निवल निवेश मूल्यह्रास

मज़दूरी

ब्याज

लाभ

लगान

आय का वर्तुल प्रवाह

राष्ट्रीय आय गणना की उत्पाद विधि

राष्ट्रीय आय गणना की व्यय विधि

राष्ट्रीय आय गणना की आय विधि

समष्टि अर्थशास्त्रीय मॉडल

आगत

मूल्यवर्धित माल-सूची

माल-सूची में नियोजित परिवर्तन

माल-सूची में अनियोजित परिवर्तन

सकल घरेलू उत्पाद निवल घरेलू उत्पाद

सकल राष्ट्रीय उत्पाद

निवल राष्ट्रीय उत्पाद (बाज़ार कीमत पर)

निवल राष्ट्रीय उत्पाद (कारक लागत पर) अथवा राष्ट्रीय आय

अवितरित लाभ

परिवार के द्वारा निवल ब्याज अदायगी

निगम कर

सरकार और फर्मों के द्वारा परिवार को अंतरण अदायगी

वैयक्तिक आय (PI)

वैयक्तिक कर अदायगी

गैर-कर अदायगी

वैयक्तिक प्रयोज्य आय

राष्ट्रीय प्रयोज्य आय

निजी आय

मौद्रिक सकल घरेलू उत्पाद

वास्तविक सकल घरेलू उत्पाद

आधार वर्ष

सकल घरेलू उत्पाद

अवस्फीतिक उपभोक्ता कीमत सूचकांक

थोक कीमत सूचकांक

बाह्य कारक

अभ्यास

1. उत्पादन के चार कारक कौन-कौन से हैं और इनमें से प्रत्येक के पारिश्रमिक को क्या कहते हैं?

2. किसी अर्थव्यवस्था में समस्त अंतिम व्यय समस्त कारक अदायगी के बराबर क्यों होता है? व्याख्या कीजिए।

3. स्टॉक और प्रवाह में भेद स्पष्ट कीजिए। निवल निवेश और पूँजी में कौन स्टॉक है और कौन प्रवाह? हौज में पानी के प्रवाह से निवल निवेश और पूँजी की तुलना कीजिए।

4. नियोजित और अनियोजित माल-सूची संचय में क्या अंतर है? किसी फर्म की माल-सूची और मूल्यवर्धित के बीच संबंध बताइए।

5. तीनों विधियों से किसी देश के सकल घरेलू उत्पाद की गणना करने की किन्हीं तीन निष्पत्तियाँ लिखिए। संक्षेप में यह भी बताइए कि प्रत्येक विधि से सकल घरेलू उत्पाद का एक-सा मूल्य क्या आना चाहिए?

6. बजटीय घाटा और व्यापार घाटा को परिभाषित कीजिए। किसी विशेष वर्ष में किसी देश की कुल बचत के ऊपर निजी निवेश का आधिक्य 2000 करोड़ रु॰ था। बजटीय घाटे की राशि 1500 करोड़ रु॰ थी। उस देश के बजटीय घाटे का परिमाण क्या था?

7. मान लीजिए कि किसी विशेष वर्ष में किसी देश का सकल घरेलू उत्पाद बाज़ार कीमत पर 1100 करोड़ रु॰ था। विदेशों से प्राप्त निवल कारक आय 100 करोड़ रु॰ था। अप्रत्यक्ष कर मूल्य-उपदान का मूल्य 150 करोड़ रु॰ और राष्ट्रीय आय 850 करोड़ रु॰ है, तो मूल्यह्रास के समस्त मूल्य की गणना कीजिए।

8. किसी देश विशेष में एक वर्ष में कारक लागत पर निवल राष्ट्रीय उत्पाद 1900 करोड़ रु॰ है। फर्मों/सरकार के द्वारा परिवार को अथवा परिवार के द्वारा सरकार/फर्मों को किसी भी प्रकार का ब्याज अदायगी नहीं की जाती है, परिवारों की वैयक्तिक प्रयोज्य आय 1200 करोड़ रु॰ है। उनके द्वारा अदा किया गया वैयक्तिक आयकर 600 करोड़ रु॰ है और फर्में तथा सरकार द्वारा अर्जित आय का मूल्य 200 करोड़ रु॰ है। सरकार और फर्म द्वारा परिवार को की गई अंतरण अदायगी का मूल्य क्या है?

9. निम्नलिखित आँकड़ों से वैयक्तिक आय और वैयक्तिक प्रयोज्य आय की गणना कीजिएः

(करोड़ रु॰ में)

(a) कारक लागत पर निवल घरेलू उत्पाद 8000

(b) विदेशों से प्राप्त निवल कारक आय 200

(c) अवितरित लाभ 1000

(d) निगम कर 500

(e) परिवारों द्वारा प्राप्त ब्याज 1500

( f ) परिवारों द्वारा भुगतान किया गया ब्याज 1200

(g) अंतरण आय 300

(h) वैयक्तिक कर 500

10. हजाम राजू एक दिन में बाल काटने के लिए 500 रु॰ का संग्रह करता है। इस दिन उसके उपकरण में 50 रु॰ का मूल्यह्रास होता है। इस 450 रुपये में से राजू 30 रु॰ बिक्री कर अदा करता है। 200 रु॰ घर ले जाता है और 220 रु॰ उन्नति और नए उपकरणों का क्रय करने के लिए रखता है। वह अपनी आय में से 20 रु॰ आय कर के रूप में अदा करता है। इन पूरी सूचनाओं के आधार पर निम्नलिखित में राजू का योगदान ज्ञात कीजिएः (a) सकल घरेलू उत्पाद (b) बाज़ार कीमत पर निवल राष्ट्रीय उत्पाद (c) कारक लागत पर निवल राष्ट्रीय उत्पाद (d) वैयक्तिक आय (e) वैयक्तिक प्रयोज्य आय।

11. किसी वर्ष एक अर्थव्यवस्था में मौद्रिक सकल राष्ट्रीय उत्पाद का मूल्य 2500 करोड़ रु॰ था। उसी वर्ष, उस देश के सकल राष्ट्रीय उत्पाद का मूल्य किसी आधार वर्ष की कीमत पर 3000 करोड़ रु॰ था। प्रतिश्त के रूप में वर्ष के सकल घरेलू उत्पाद अवस्फीतिक के मूल्य की गणना कीजिए। क्या आधार वर्ष और उल्लेखनीय वर्ष के बीच कीमत स्तर में वृद्धि हुई?

12. किसी देश के कल्याण के निर्देशांक के रूप में सकल घरेलू उत्पाद की कुछ सीमाओं को लिखो।

सुझावात्मक पठन

डॉर्नबुश, आर. और एस. फिशर, 1988. मैक्रोइकोनॉमिक्स, (चतुर्थ संस्करण) पृ॰ 29-62, मैक्ग्राहिल।

ब्रेनसन डब्ल्यू. एच., 1992. मैक्रोइकोनॉमिक्स थ्योरी एंड पोलिसी, (तृतीय संस्करण), पृ॰ 15-34, हार्पर कोलिंस पब्लिशर्स इंडिया प्राइवेट लिमिटेड, नयी दिल्ली।

भादुड़ी, ए., 1990. मैक्रोइकोनॉमिक्सः द डायनामिक्स अॉफ कोमोडिटी प्रोडक्शन, पृ॰ 1-27, मैकमिलन इंडिया लिमिटेड, नयी दिल्ली।

मानकिव एन. जी. 2000. मैक्रोइकोनॉमिक्स, (चतुर्थ संस्करण) पृ॰ 15-76, मैकमिलन वर्थ पब्लिशर्स न्यूयार्क।

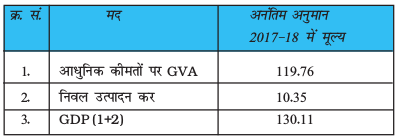

तालिका 2.5: भारत के लिए स्थिर कीमतों (2011-12) पर GVA तथा GDP6

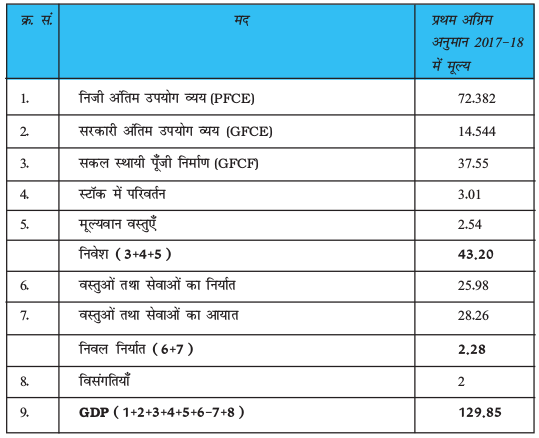

तालिका 2.6: GDP का संघटनः व्यय पक्ष (2011-12 की कीमतें)

"ये अनंतिम अनुमान आर. बी. आई. द्वारा 15 सितंबर, 2021 में जारी किया गया ।

स्रोतः वार्षिक रिपोर्ट भारतीय रिजर्व बैंक, 2020-21

(हैंडबुक ऑफ स्टैटिस्टिक्स ऑन दि इंडियन इकॉनोमी) (एन.एस.ओ.)